1

UNIVERSIDAD PRIVADA ANTENOR ORREGO

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE ADMINISTRACIÓN

Métodos de Evaluación y Administración de Riesgos

Banco de Crédito del Perú

GRUPO:

Nombre y Apellidos Nota T.G Nota E.I Promedio

Fernanda Rabines Gallardo (COORDINADORA)

Christian Puglisevich Diaz

Mary Calderón Lopez

Roxana Tuesta Cuba

Sandra Vallejos Rojas

Nycole Toussaint Sandoval

DOCENTE:

Dr. Jenry Hidalgo Lama

Trujillo, Agosto 2013

1

ÍNDICE

I. DATOS GENERALES.1.1. Información del Sector

1.1.1. Referencias generales donde se desenvuelve la Empresa.1.1.1.1 Misión de la empresa1.1.1.2 Visión de la empresa1.1.1.3 Análisis FODA de la empresa

1.1.2. Entorno1.1.2.1. Principales competidores.1.1.2.2. Principales Proveedores.1.1.2.3. Mercado1.1.2.4. Clientes1.1.2.5. Entorno económico (índices estadísticos).

1.2. Descripción General de la Empresa.1.2.1. Breve descripción general de la Empresa.1.2.2. Organización de la Empresa (Organigrama).

1.3. Proceso Productivo1.3.1. Principales productos o servicios. (Índices de Producción).1.3.2. Materia prima que utiliza, (Índices de consumo).1.3.3. Diagrama de Flujo productivo de la Empresa.

II. TAREA ACADEMICA: DESARROLLO DEL TRABAJO DE INVESTIGACIÓN

- Marco Referencialo Marco Teórico.o Antecedentes.o Justificación

• Enunciado del problema a investigar.• Objetivos: General / Específicos.• Hipótesis

1

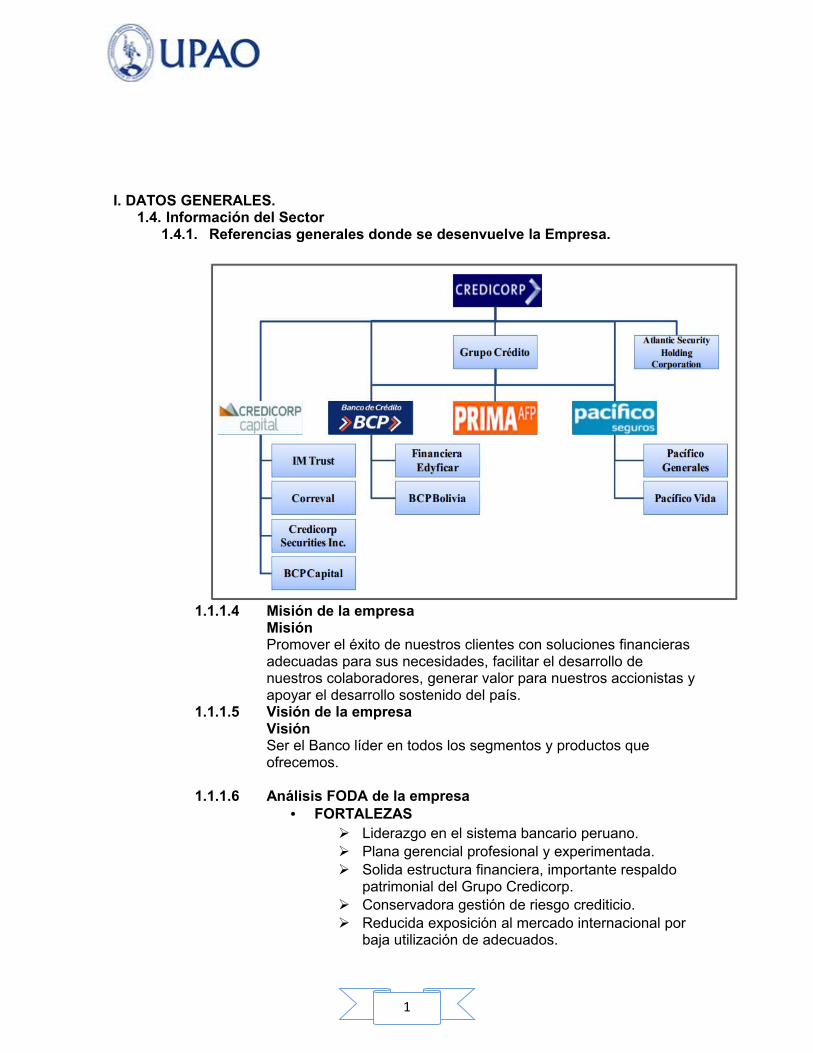

I. DATOS GENERALES.1.4. Información del Sector

1.4.1. Referencias generales donde se desenvuelve la Empresa.

1.1.1.4 Misión de la empresaMisiónPromover el éxito de nuestros clientes con soluciones financieras adecuadas para sus necesidades, facilitar el desarrollo de nuestros colaboradores, generar valor para nuestros accionistas y apoyar el desarrollo sostenido del país.

1.1.1.5 Visión de la empresaVisiónSer el Banco líder en todos los segmentos y productos que ofrecemos.

1.1.1.6 Análisis FODA de la empresa• FORTALEZAS

Liderazgo en el sistema bancario peruano. Plana gerencial profesional y experimentada. Solida estructura financiera, importante respaldo

patrimonial del Grupo Credicorp. Conservadora gestión de riesgo crediticio. Reducida exposición al mercado internacional por

baja utilización de adecuados.

1

Buenos indicadores de rentabilidad

• OPORTUNIDADES Expansión de servicios a través del uso de los

canales de distribución y venta cruzada de productos.

Bajos niveles de intermediación financiera.• DEBILIDADES

Elevada dolarización de la cartera Spread financiero por debajo del promedio del

sector.• AMENAZAS

Mayor competencia entre bancos grandes. Potencial incremento en la mora por riesgo de

sobreendeudamiento. Márgenes financieros sujetos a variaciones en las

tasas de interés. Potencial deterioro de la calidad crediticia por

menor dinamismo que enfrenta la economía.1.4.2. Entorno

1.4.2.1. Principales competidores.

1.4.2.2. Principales Proveedores.PROVEEDORES EXTRANJEROS:

FL SMIDTH, INC. POLYSIUS AG. GSE LINING TECHNOLOGY CHILE S.A LIEBHERR-WERK EHINGEN GMBH KIAN ANN ENGINEERING LTD OWENS BROCKWAY GLASS CONTAINER INC. TOYOTA MOTOR ASIA PACIFIC PTE LTD

• Proveedores de materiales de infraestructura y Sistemas de InformaciónRepresentados por los proveedores de equipos, de servicios de intermediación laboral, auditores externos, entre otros. El número de

1

proveedores depende de cada entidad financiera y son estas las que deciden que tan útiles son para su funcionamiento.

Como podemos observar en la matriz correspondiente adjunta, esta industria cuenta con una importante cantidad de proveedores sustitutos, así mismo los costos de cambio para las instituciones de un proveedor a otro no son significativos. Lo que nos lleva a concluir que el poder de negociación de los mismos es Bajo.

Proveedores de servicios:- Empresas Sub Contratadas de Servicios

ManpowerInnovación EmpresarialDeloitte PerúEmpresas de Seguridad Empresas de Servicios de LimpiezaHERMES Empresa de Transporte blindado, ETC.

1.4.2.3. Mercadoa) Banca Mayorista: Compuesta por tres unidades de negocios:

Banca empresa, Banca Corporativa, y Banca Institucional, las cuales buscan brindar servicios a clientes corporativos a través de dos áreas que complementan las actividades, como son:– Negocios Internacionales y Leasing: realiza la gestión de negocios con las principales instituciones financieras del mundo, buscando las mejores condiciones para las operaciones con los clientes del Banco y ofrece servicios de comercio exterior, y se especializa en el financiamiento de operaciones de mediano y largo plazo a empresas medianas, enfocada en el desarrollo del negocio de arrendamiento financiero.- Servicios para Empresas: Se dedica al desarrollo y comercialización de servicios transaccionales tales como recaudación, pagos, prestación de servicios de información y manejo de liquidez para clientes empresariales e institucionales.

Al semestre de análisis, el portafolio de la Banca Mayorista registró un incremento de 12.1% en los saldos promedio diarios, los cuales proviene de financiamientos de capital del trabajo debido al dinamismo de la economía.b) Banca Minorista: brinda servicios a personas y pequeñas

empresas con ventas anuales inferiores a US$6.7 millones, con el objetivo de establecer relaciones rentables de largo plazo con los clientes, mediante estrategias orientadas a satisfacer las necesidades específicas de cada segmento. Para una mejor atención ha clasificado a sus clientes en:-Banca de Consumo: atiende a cerca de 2.5 millones de clientes ofreciéndoles productos crediticios como préstamos hipotecarios y tarjetas de crédito, empleando una estrategia de venta cruzada de productos.

1

- Banca Exclusiva: Administra a un selecto grupo de personas naturales que son claves para el Banco por el alto volumen de negocio activo y pasivo que genera.- Banca Pequeña y Micro Empresa: el Banco ofrece una serie de productos que incluyen capital de trabajo con productos de crédito revolvente y no revolvente, financiamiento de activos fijos y operacionales de arrendamiento financiero, descuento de letras entre otras. La unidad de Pequeña Empresa atiende a clientes con ventas anuales entre US$ 500mil y US$6.7 millones y aquellos que no califican para Banca Empresa. Mientras que la unidad de Micro empresa se enfoca en clientes con ventas anuales entre US$8mil y US$500 mil.

Durante el 2012, la Banca Minorista mostró un mayor dinamismo que la Mayorista, registrando un incremento de 32.8% del saldo promedio diario de colocaciones. Dicho crecimiento fue liderado por la Banca de Pequeña y Microempresa y la de Hipotecarias, ambos en respuesta al dinamismo de la economía durante el año.c) Canales de Distribución: tiene como objetivo continuar con la

bancarización a través de la incorporación de segmentos actualmente no atendidos por la banca, como son lo sectores socioeconómicos C y D. La fuerza de ventas se encuentra bajo la División Comercial, mientras planificación y gestión bajo la División de Marketing.A la fecha, el banco cuenta con 381 oficinas, habiendo inaugurado 14 durante el primer semestre del 2012: 7 en Lima y otras 7 en provincias.Cabe mencionar que el Banco cuenta con la red más amplia de cajeros automáticos y corresponsales, con 7 668 puntos en todo el Perú .De esta manera el Banco logra ampliar la cobertura de sus servicios, sobre todo a través de la instalación de Agentes BCP (5,713).

1.4.2.4. Clientes• PERSONAS

1

• PEQUEÑOS EMPRESARIOS

• EMPRESAS

1

• INSTITUCIONES

1

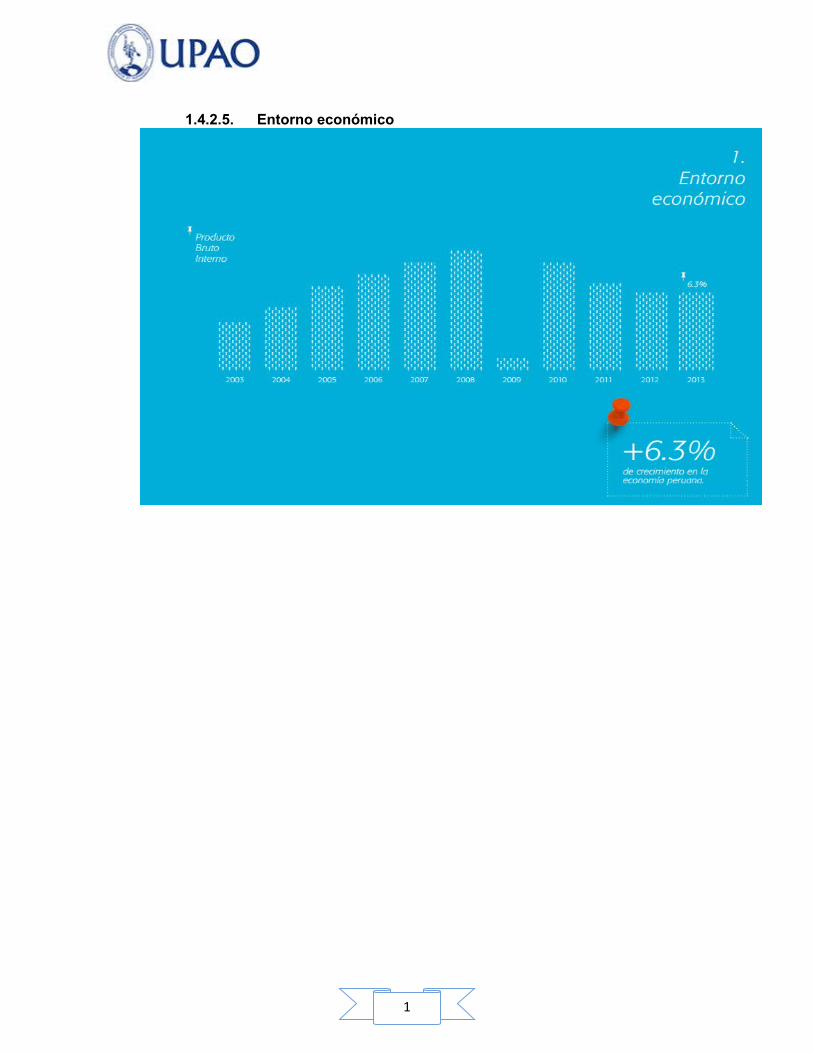

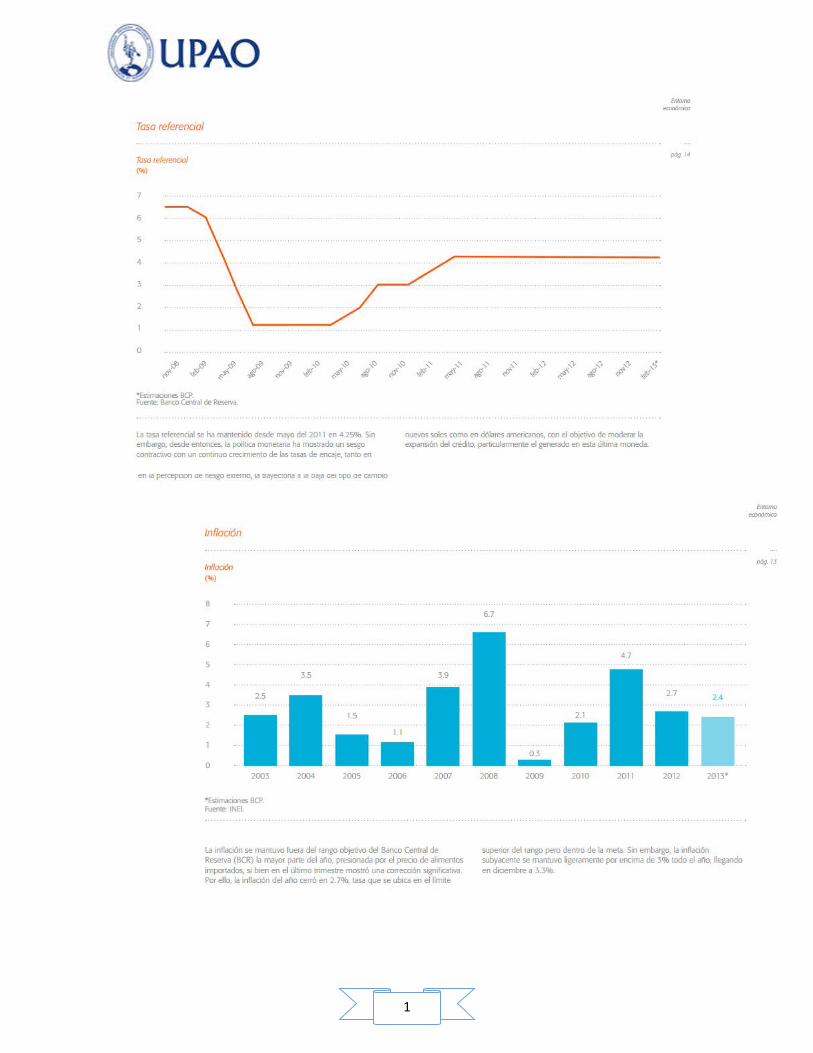

1.4.2.5. Entorno económico

1

1

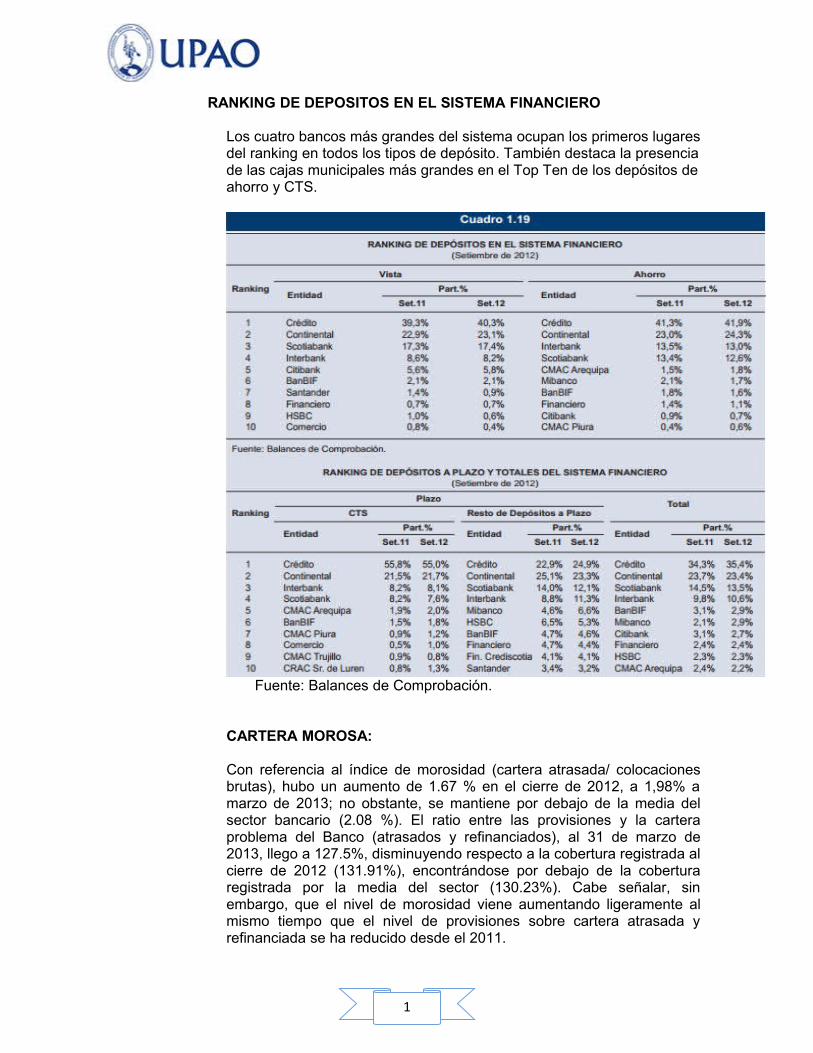

RANKING DE DEPOSITOS EN EL SISTEMA FINANCIERO

Los cuatro bancos más grandes del sistema ocupan los primeros lugares del ranking en todos los tipos de depósito. También destaca la presencia de las cajas municipales más grandes en el Top Ten de los depósitos de ahorro y CTS.

Fuente: Balances de Comprobación.

CARTERA MOROSA:

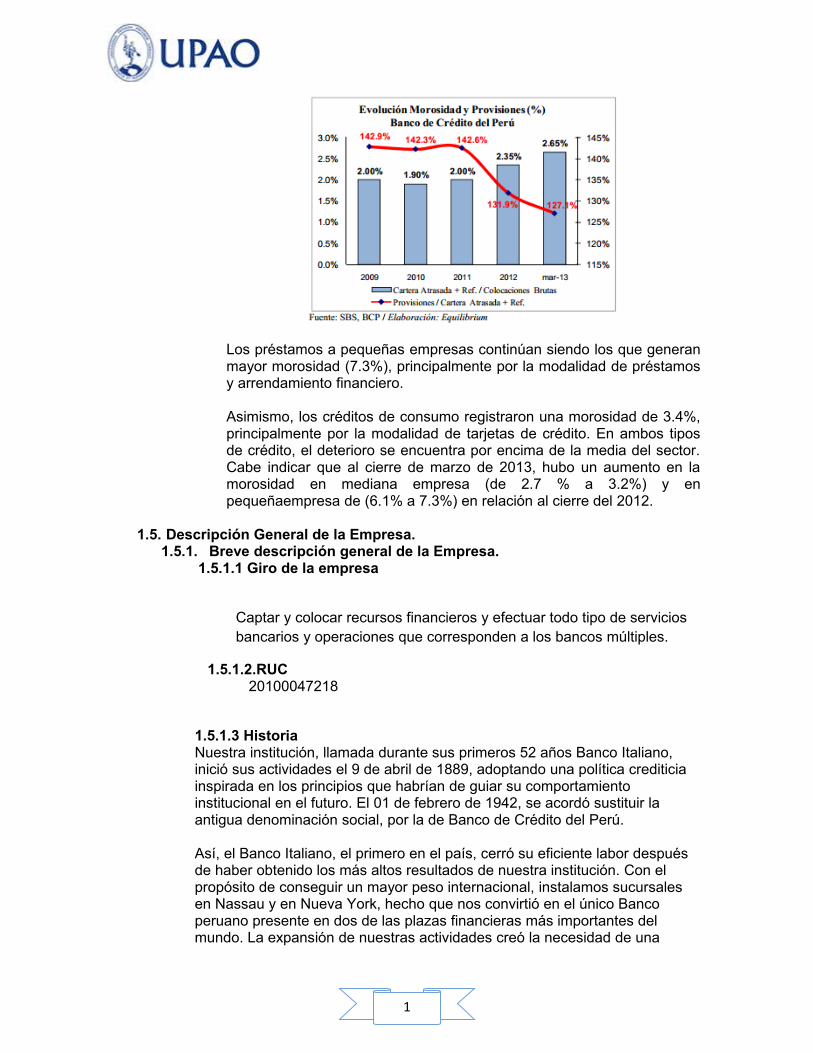

Con referencia al índice de morosidad (cartera atrasada/ colocaciones brutas), hubo un aumento de 1.67 % en el cierre de 2012, a 1,98% a marzo de 2013; no obstante, se mantiene por debajo de la media del sector bancario (2.08 %). El ratio entre las provisiones y la cartera problema del Banco (atrasados y refinanciados), al 31 de marzo de 2013, llego a 127.5%, disminuyendo respecto a la cobertura registrada al cierre de 2012 (131.91%), encontrándose por debajo de la cobertura registrada por la media del sector (130.23%). Cabe señalar, sin embargo, que el nivel de morosidad viene aumentando ligeramente al mismo tiempo que el nivel de provisiones sobre cartera atrasada y refinanciada se ha reducido desde el 2011.

1

Los préstamos a pequeñas empresas continúan siendo los que generan mayor morosidad (7.3%), principalmente por la modalidad de préstamos y arrendamiento financiero.

Asimismo, los créditos de consumo registraron una morosidad de 3.4%, principalmente por la modalidad de tarjetas de crédito. En ambos tipos de crédito, el deterioro se encuentra por encima de la media del sector. Cabe indicar que al cierre de marzo de 2013, hubo un aumento en la morosidad en mediana empresa (de 2.7 % a 3.2%) y en pequeñaempresa de (6.1% a 7.3%) en relación al cierre del 2012.

1.5. Descripción General de la Empresa.1.5.1. Breve descripción general de la Empresa.

1.5.1.1 Giro de la empresa

Captar y colocar recursos financieros y efectuar todo tipo de servicios bancarios y operaciones que corresponden a los bancos múltiples.

1.5.1.2.RUC20100047218

1.5.1.3 HistoriaNuestra institución, llamada durante sus primeros 52 años Banco Italiano, inició sus actividades el 9 de abril de 1889, adoptando una política crediticia inspirada en los principios que habrían de guiar su comportamiento institucional en el futuro. El 01 de febrero de 1942, se acordó sustituir la antigua denominación social, por la de Banco de Crédito del Perú. Así, el Banco Italiano, el primero en el país, cerró su eficiente labor después de haber obtenido los más altos resultados de nuestra institución. Con el propósito de conseguir un mayor peso internacional, instalamos sucursales en Nassau y en Nueva York, hecho que nos convirtió en el único Banco peruano presente en dos de las plazas financieras más importantes del mundo. La expansión de nuestras actividades creó la necesidad de una

1

nueva sede para la dirección central. Con ese fin se construyó un edificio de 30,000 m2, aproximadamente, en el distrito de La Molina. Luego, con el objetivo de mejorar nuestros servicios, establecimos la Red Nacional de Tele Proceso, que a fines de 1988 conectaba casi todas las oficinas del país con el computador central de Lima; asimismo, creamos la Cuenta Corriente y Libreta de Ahorro Nacional, e instalamos una extensa red de cajeros automáticos.El Banco es la principal subsidiaria de Credicorp Ltd. Desde la creación de esta en el año de 1995. Adicionalmente a sus operaciones en Perú, el BCP participa en el capital de varias empresas que registra como subsidiarias según se detalla:

Cabe mencionar que durante el 2012 , el banco implemento una estrategia que estuvo orientada al desarrollo de la Banca de Inversión , esto como respuesta al crecimiento económico de sus clientes corporativos en mercados de la región (MILA) . Tal es así que en abril de 2012 , el Banco adquirió el 51% de las acciones de Correval por USS72.3 millones , empresa líder en corretaje , gestión de inversiones y finanzas corporativas .Del mismo modo adquirió el 60.6% del capital social de IM Trust por US$131.5 millones , un conglomerado financiero de Banca de inversión en Chile. Posteriormente ambas subsidiarias fueron transferidas Credicorp Investments Ltd, subsidiaria de Credicorp Ltd.De igual forma, en agosto del 2012 la Junta General de Accionistas de Banco aprobó la escisión de activos y negocios de banco de inversión de BCP Capital S.A.A., subsidiaria indirecta de Credicorp. De esta manera Credibolsa Sociedad Agente de Bolsa, Credititulos Sociedad Titularizadora y Credifondo Sociedad Administradora de fondos significaron una reducción ene l valor patrimonial del Banco de S/138 millones, monto que incluye la disminución del capital social en S/85 millones , S/29.8 millones en la reserva legal y S/23.3 millones en resultados no realizados

1

1

1

1.5.2. Organización de la Empresa (Organigrama).

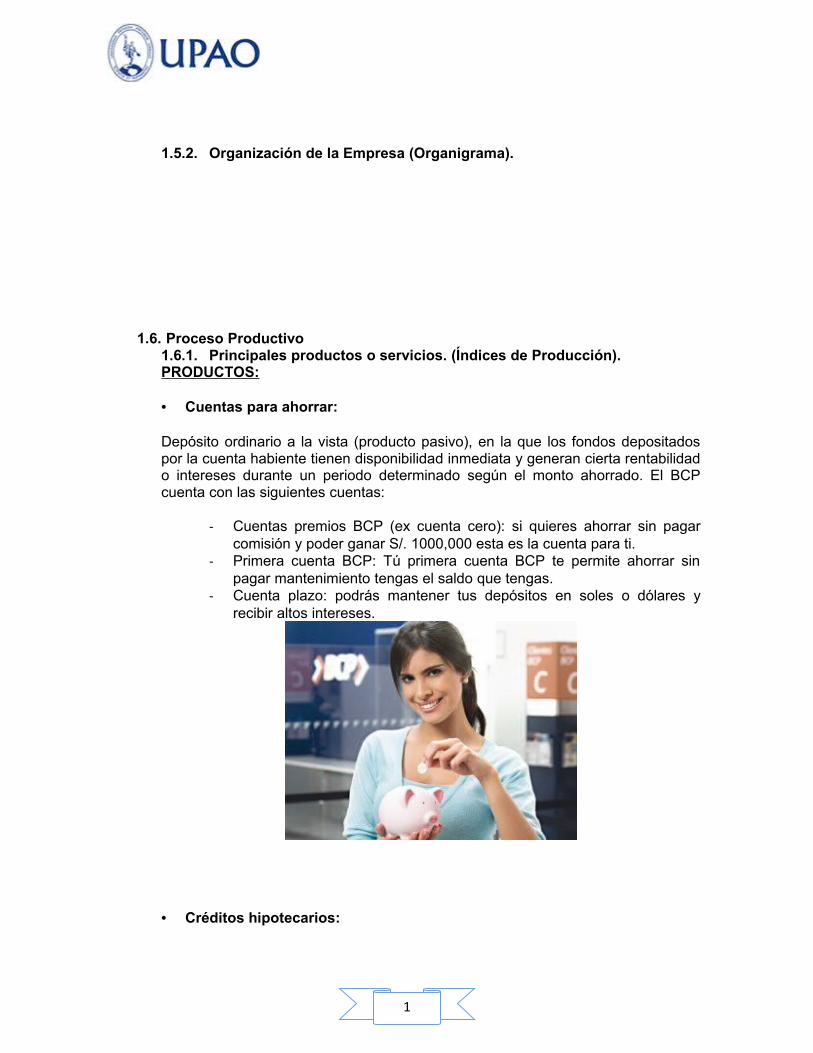

1.6. Proceso Productivo1.6.1. Principales productos o servicios. (Índices de Producción).PRODUCTOS:

• Cuentas para ahorrar:

Depósito ordinario a la vista (producto pasivo), en la que los fondos depositados por la cuenta habiente tienen disponibilidad inmediata y generan cierta rentabilidad o intereses durante un periodo determinado según el monto ahorrado. El BCP cuenta con las siguientes cuentas:

- Cuentas premios BCP (ex cuenta cero): si quieres ahorrar sin pagar comisión y poder ganar S/. 1000,000 esta es la cuenta para ti.

- Primera cuenta BCP: Tú primera cuenta BCP te permite ahorrar sin pagar mantenimiento tengas el saldo que tengas.

- Cuenta plazo: podrás mantener tus depósitos en soles o dólares y recibir altos intereses.

• Créditos hipotecarios:

1

Contrato por el que se concede una línea de financiación, o préstamo hipotecario, a un titular de la que éste puede ir disponiendo cantidades, según sus necesidades.Si quieres comprar tu vivienda, casa de campo o playa; o adquirir un terreno, el Crédito Hipotecario del Banco de Crédito BCP es tu mejor opción. El BCP cuenta con los siguientes créditos hipotecarios:

- Crédito hipotecario para ampliación de vivienda- Nuevo crédito mi vivienda- Crédito hipotecario con ahorro local- Crédito hipotecario para el pequeño y mediano empresario- Crédito hipotecario planilla

• Tarjetas de crédito y débito:

- Tarjeta de débito:

Se efectúa con ella operaciones financieras activas (incrementar el saldo), pasivas (disminuir el saldo) o neutrales (no incrementan ni disminuyen el saldo disponible).

En este tipo de tarjeta el dinero que se usa es el que se toma a débito del que el titular dispone en su cuenta bancaria y no el que le presta el banco.

- Tarjeta de crédito:

Emitida por el banco que autoriza a la persona a cuyo favor es emitida, utilizarla como medio de pago en los negocios adheridos al sistema, mediante su firma y la exhibición de la tarjeta.

Tarjetas del BCP:

- Tarjeta de crédito MasterCard movistar BCP

- Tarjeta de crédito visa BCP

- Tarjeta de crédito americanexpress LANPASS Clásica

- Tarjeta de crédito visa PRIMAX clásica.

• Envíos y transferencias de dinero:

1

- Transferencias al extranjero- Transferencias del extranjero- Envíos de dinero a Perú- Giros nacionales- Transferencias interbancarias

• Créditos personales: el BCP cuenta con los siguientes créditos:

- Crédito en efectivo: Adquiere el mejor crédito personal del mercado, te da dinero para que lo uses en lo que más quieras.

- Crédito para estudios: te ayudamos a prepararte y alcanzar tus metas, financiando tus estudios de post- grado en el Perú o en el extranjero.

- Crédito vehicular: obtén tu crédito vehicular en la moneda que prefieras, dólares o soles y adquiere un auto con las mejores condiciones de financiamiento.

SERVICIOS - Cuentas para ahorrar- Tarjetas de crédito y debito- Seguros- Envíos y transferencias de dinero- Otorgamiento de crédito- Cambios de moneda

-

1.6.2MATERIA PRIMA QUE UTILIZA, (ÍNDICES DE CONSUMO).

Materia prima que utiliza.En el sector financiero se toma en cuenta como Materia Prima al dinero

DINERO:

En general, el dinero es un conjunto de activos de una economía que las personas regularmente están dispuestas a usar como medio de pago para comprar y vender bienes y servicios. Es un medio de cambio ya que es generalmente aceptado por la sociedad para saldar la compra y venta de bienes y servicios y además permite transferir la capacidad para comprar bienes y servicios a lo largo del tiempo.

A lo largo de la historia se han utilizado diferentes objetos como dinero. Las piezas de metal como el oro y la plata fueron usadas ampliamente porque se conservan bien y es fácil transportarlos. El oro y la plata tienen además un valor intrínseco, ya que pueden ser usados para joyería.

Actualmente, es mucho más frecuente que no tenga valor intrínseco, como los billetes. Al dinero sin valor intrínseco se le conoce como dinero fiduciario. La

1

gente acepta el dinero porque confía en que lo podrá usar en otras transacciones.

RECURSOS HUMANOS:

El término recursos humanos (abreviado como RRHH, RH, RR.HH., y también conocido como capital humano) se originó en el área de economía política y ciencias sociales, donde se utilizaba para identificar a uno de los tres factores de producción, también conocido como trabajo (los otros dos son tierra y capital). Como tales, durante muchos años se consideraba como un recurso más: predecible y poco diferenciable.

El concepto moderno de recursos humanos surge en la década de 1920, en reacción al enfoque de "eficiencia" de Taylor. Los psicólogos y expertos en empleo iniciaron el movimiento de recursos humanos, que comenzó a ver a los trabajadores en términos de su psicología y adecuación a la organización, más que como partes intercambiables. Este movimiento creció a lo largo del siglo XX, poniendo cada día mayor énfasis en cómo el liderazgo, la cohesión y la lealtad jugaban un papel importante en el éxito de la organización.

1.6.2. Diagrama de Flujo productivo de la Empresa.

FLUJOGRAMA DE DEPÓSITO

1

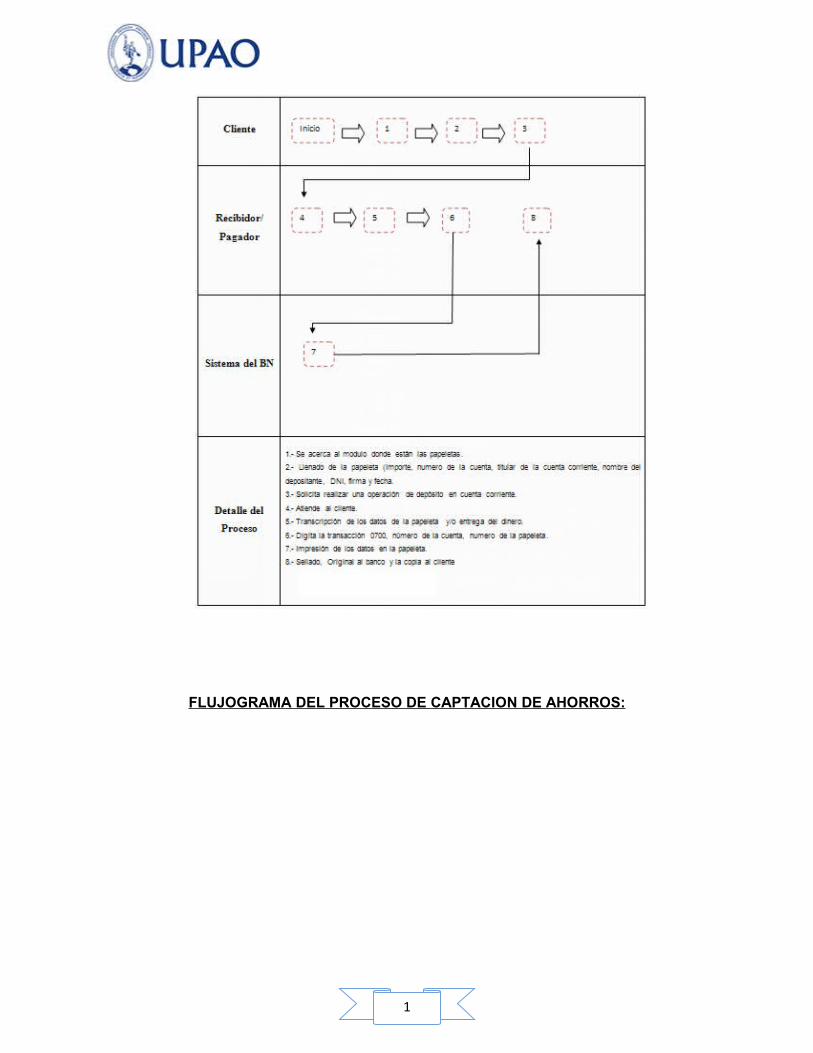

FLUJOGRAMA DEL PROCESO DE CAPTACION DE AHORROS:

1

Descripción proceso1. El proceso de captación inicia cuando el cliente llega a la institución a solicitar información para apertura una cuenta de ahorros o a depósito a plazo.2. Ejecutivo de negocios recibe documentación presentada por el cliente 3. Ejecutivo de negocios apertura la cuenta de ahorros o de depósito a plazo 4. Se entrega al cliente libreta de cuentas de ahorros o certificado de depósito a plazo 5. Cliente puede realizar depósitos o retiros a su cuenta de ahorros en cualquier momento 6. Cliente pude cancelar su certificado de depósito a plazo al finalizar el periodo 7. Expediente del cliente se envía al departamento de archivo 8. Copia del certificado de depósito a plazo es custodiado en bóveda 9. Fin del proceso de captación.

II.: DESARROLLO DEL TRABAJO DE INVESTIGACIÓN

1

2.1Marco Referencial2.1.1 Marco Teórico.

Métodos de evaluación

La importancia de la evaluación del desempeño condujo a la creación de muchos métodos para juzgar la manera en que el empleado lleva a cabo sus labores a partir de los resultados logrados antes de la evaluación.

La mayor parte de estas técnicas constituye un esfuerzo por reducir los inconvenientes que se notan en otros enfoques. Ninguna técnica es perfecta; cada una posee ventajas y desventajas.

A. Métodos de evaluación con base en el pasado

Los métodos de evaluación que se basan en el desempeño pasado comparten la ventaja de versar sobre algo que ya ocurrió y que, en consecuencia, puede, hasta cierto punto, ser medido. Su desventaja radica en la imposibilidad de cambiar lo que ya ocurrió. Sin embargo, “cuando reciben retroalimentación sobre su desempeño los empleados pueden saber si dirigen sus esfuerzos hacia la meta adecuada y modificar su conducta si es necesario”9. Las técnicas de evaluación del desempeño de uso más común son:

• Escalas de puntuación• Listas de verificación

• Método de selección forzada

• Método de registro de acontecimientos notables

• Escalas de calificación o clasificación conductual

• Método de verificación de campo

• Enfoques de evaluación comparativa

o Establecimiento de categorías

o Método de distribución obligatoria

o Método de comparación contra el total

1

Escalas de puntuación

Tal vez el método más antiguo y de uso más común en la evaluación del desempeño sea la utilización de escalas de puntuación. Con este método el evaluador concede una evaluación subjetiva del desenvolvimiento del empleado en una escala que va de bajo a alto. Es decir, la evaluación se basa sólo en las opiniones de la persona que confiere la calificación.

Se acostumbra conceder valores numéricos a cada punto a fin de permitir la obtención de varios cómputos. Algunas empresas acostumbran vincular la puntuación obtenida con los incrementos salariales; a un total de 100 puntos, por ejemplo, corresponde 100 % del incremento potencial, a 90 puntos un incremento de 90%, y así sucesivamente.

Método de selección forzada

Elmétodo de selección forzada obliga al evaluador a seleccionar la frase más descriptiva del desempeño del empleado en cada par de afirmaciones que encuentra. Con frecuencia ambas expresiones son de carácter positivo o negativo. Por ejemplo:

1. Aprende con rapidez. 1. Trabaja con gran empeño.

En algunos casos el evaluador debe seleccionar la afirmación más descriptiva a partir de grupos de tres y hasta cuatro frases. Sin considerar las variantes ocasionales, los especialistas en personal agrupan los puntos en categorías determinadas de antemano, como la habilidad de aprendizaje, el desempeño, las relaciones interpersonales y así sucesivamente. El grado de efectividad del trabajador en cada uno de estos aspectos puede computarse sumando el número de veces que cada aspecto resulta seleccionado por el evaluador.

Método de registro de acontecimientos notables

El método de registro de acontecimientos notables demanda que el

1

evaluador utilice una bitácora diaria o un archivo en su computadora personal para consignar en este documento las acciones más destacadas – positivas o negativas – que efectúe el evaluado.

Administración por objetivos

Estatécnica consiste en que el supervisor y el empleado establezcan conjuntamente los objetivos de desempeño deseables. Lo ideal es que estos objetivos se establezcan por acuerdo mutuo y que sean mesurables de manera objetiva. Si se cumplen ambas condiciones, los empleados estarán más motivados para lograr sus objetivos porque participaron en su formulación. Como además pueden medir su progreso, es posible efectuar ajustes periódicos para asegurarse de lograr sus objetivos.

Cuando se fijan los objetivos a futuro, los empleados obtienen el beneficio de carácter motivacional de contar con una meta específica para organizar y dirigir sus esfuerzos. Los objetivos a futuro ayudan también a que empleado y supervisor comenten las necesidades específicas de desarrollo del empleado.

GESTION DE RIESGOS SEGÚN GUIA ISO/CEI 73: 2009

Se define la gestión de riesgos como la coordinación de actividades para dirigir y controlar una organización en relación con el riesgo. El riesgo se define en la Guía ISO/CEI 73:2009 como el efecto de la incertidumbre sobre la consecución de los objetivos. Es relevante señalar que el efecto puede ser una desviación positiva o negativa (oportunidades o amenazas) frente al termino riesgo en su concepto tradicional que estaba únicamente ligado a las posibilidades de consecuencias negativas. El riesgo se suele expresar en términos de la combinación de las consecuencias de un suceso y de su probabilidad.

Es importante referirse en este punto a la diferencia que se establece en la norma entre gerencia y gestión de riesgos. Tradicionalmente la primera hace referencia a la estructura para la gestión de riesgos, mientras que la segunda se refiere a la aplicación de esa estructura a riesgos particulares. Como la norma ha sido publicada sólo en los idiomas oficiales de ISO (inglés y francés), estamos a la espera de la

1

traducción al español lo que, de acuerdo con fuentes de su representante en España (AENOR), será en breve.

Para una mayor eficacia, la gestión de riesgos debe tener en cuenta principios como: crear valor; estar integrada en procesos de la organización; formar parte de la toma de decisiones; estar basada en la mejor información disponible: estar hecha a medida, tener en cuenta factores humanos y culturales; ser transparente y exclusiva, ser dinámica; ser iterativa y sensible el cambio; facilitar la mejora continua de la organización.

La variedad, complejidad y naturaleza de los riesgos a los que se enfrenta toda organización presenta un amplio abanico de posibilidades. Precisamente para hacer frente a esta gran variedad de amenazas, la ISO 31000 propone unas pautas genéricas para gestionar los riesgos de manera sistemática y transparente. En esta línea generalista, la ISO 31000 no aporta una clasificación de los riesgos como la contemplada en el estándar de FERMA que se representa en la figura adjunta.

El diseño e implantación de este modelo de gestión de riesgos dependerá de las necesidades de cada organización, sus objetivos de negocio, el contexto en el que se desenvuelve, su estructura, procesos proyectos, servicios, etc.

El enfoque recogido en la ISO 31000 está estructurado sobre la base de tres elementos claves para conseguir una gestión de riesgos efectiva: los principios para la gestión de riesgos; la estructura de soporte y el proceso de gestión de riesgos. La relación entre los tres principios: gestión, estructura y procesos queda recogido en el esquema sintético que se acompaña.

La Administración del Riesgo Empresarial (Enterprise Risk Management-ERM) es el proceso por el cual la dirección de una empresa u organización administra el amplio espectro de los riesgos a los cuales está expuesto (tanto sean de mercado como operacionales) de acuerdo al nivel de riesgo al cual están dispuestos a exponerse según sus objetivos estratégicos. Así, ya en el terreno del impacto de la TI sobre este tema, la evaluación de riesgos y vulnerabilidades ayuda a identificar y evaluar los riesgos operativos, poniendo énfasis

1

en los activos de IT físicos y lógicos, pudiendo incluir una revisión de las instalaciones y la seguridad de los elementos lógicos y físicos. Uno de los desafíos claves es recolectar y analizar numerosos datos (de acuerdo al rango de riesgos definido), así Riesgos, Conformidad a Normas y Funciones de TI enfrentan la paradoja de tener que disponer de mayor volumen de datos de los sistemas corporativos para contar con más información dinámica y compleja, pero al mismo tiempo seguir manteniendo los costos de implementación y los riesgos bajo control. De esta manera, se obtiene una mayor comprensión de las exposiciones que suponen los mayores riesgos en la interrupción de su empresa, de modo que se puedan implementar las técnicas de mitigación apropiadas. Desafíos A medida que dependen cada vez más del continuo funcionamiento de los sistemas de información, las empresas actuales enfrentan una creciente exposición a los riesgos informáticos. En el mundo actual, hasta la máxima dirección está preocupada por los riesgos informáticos, ya que la tecnología informática claramente sostiene cada proceso comercial de la empresa. Los riesgos informáticos típicos incluyen pérdida de productividad o negocios debido al tiempo de inactividad, responsabilidad por brechas de seguridad que exponen la información de los clientes, multas por violaciones de normas y la imposibilidad de defenderse de demandas debido a la conservación inadecuada de registros. No todos los riesgos provienen de sucesos inevitables, como una inundación o un terremoto. Muchos de los riesgos informáticos son provocados por contratiempos operacionales, procesos inadecuados, mayores requisitos normativos u otros factores más controlables. Soluciones Para evitar ello, es preciso combinar un conjunto de las mejores prácticas que se desprenden de numerosas organizaciones, grandes y complejas, para hacer frente a los riesgos informáticos de sus entornos a los efectos de poner en marcha una administración de riesgos informáticos efectiva mediante priorizar y planificar opciones de mitigación, calcular los impactos comerciales de los riesgos informáticos, diseñar soluciones, alinear los riesgos informáticos y los costos con la empresa para optimizar las inversiones y construir una capacidad unificada para administrar los riesgos informáticos de manera continua. Beneficios Permite identificar los activos empresariales que están en máximo riesgo, valuar las vulnerabilidades y los impactos potenciales, y proponer resguardos y tácticas de mitigación, lo que permitirá: • Priorizar y establecer niveles de riesgo para sus procesos y recursos empresariales críticos.

1

• Pasar de un enfoque de mitigar el riesgo a prevenir proactivamente las fallas. • Tomar decisiones más informadas sobre cómo proteger su empresa. • Evaluar las tácticas y los costos de la administración de riesgos relacionados con los diferentes niveles de protección. • Prepararse adecuadamente para las auditorías de las agencias de control Problemas que se atacan • Identificar eventos o amenazas que podrían tener impacto en la continuidad de las operaciones empresariales, en la imagen o en la reputación de la marca, y la probabilidad de que ocurran. • Realizar un análisis detallado de amenazas o establecer planes de avance para mitigar riesgos. • Determinar cómo las nuevas iniciativas empresariales o la nueva tecnología tendrán impacto en la empresa. • Establecer planes de avance para mitigar riesgos. • Identificar las exposiciones con respecto al cumplimiento reglamentario. Un importante Estudio identifica los mitos comunes que contribuyen a las fallas de TI Symantec dio a conocer en enero su Informe de Administración de Riesgos de TI, Volumen II, el cual revela que la administración de riesgos de TI está cobrando más importancia, pero también menciona que siguen existiendo algunos mitos sobre el tema. Aún cuando los resultados muestran que los profesionales están adoptando un enfoque más equilibrado que incluye riesgos de disponibilidad, seguridad, cumplimiento y desempeño, los malos entendidos de la administración de riesgos de TI pueden producir fallas potenciales y, como consecuencia, impactar la continuidad del negocio. El informe también indica que los problemas en los procesos generan más de la mitad de los incidentes de TI, mientras que el departamento de TI generalmente da poca importancia a la frecuencia con que se presentan los incidentes de pérdida de datos. El informe está basado en el análisis de más de 400 encuestas realizadas a profesionales de todo el mundo, en el que se identifican importantes aspectos, tendencias y análisis al tiempo que disipa los cuatro mitos asociados a los riesgos de TI, entre los cuales están: 1.- La administración de riesgos de TI está enfocada sólo en la seguridad Contrario a las percepciones tradicionales que generalmente asocian los riesgos de TI con los riesgos de seguridad, los resultados de la encuesta muestran el surgimiento de una visión más amplia entre los profesionales de TI. Un 78% de los participantes calificaron los riesgos de disponibilidad como “críticos” o “graves”, mientras que los riesgos de seguridad, de desempeño y de

1

cumplimientos obtuvieron una calificación de 70, 68 y 63% respectivamente. 2.- La administración de riesgos de TI es un proyecto El mito de que el control de riesgos de TI se puede realizar en un sólo proyecto o incluso como una serie de ejercicios puntuales por periodos o años de presupuestos, desconoce la naturaleza dinámica del entorno de riesgos internos y externos de TI. La administración de riesgos debe verse como un proceso continuo para mantener la estabilidad ante el cambiante panorama que los negocios enfrentan actualmente. 3.- La tecnología por sí sola puede manejar los riesgos de TI Los incidentes de seguridad, cumplimiento, disponibilidad y desempeño de TI atacan a la organización moderna a una velocidad alarmante. El reporte muestra que las organizaciones más efectivas tienen un enfoque más integral. Sin embargo, muchas organizaciones parecen estar fallando en la implementación de controles fundamentales de riesgos. 4.- La administración de riesgos de TI se ha convertido en una disciplina formal El reporte deja claro que la administración de riesgos de TI es una disciplina en evolución, pues se basa en la experiencia acumulada de los individuos y las organizaciones que se van adaptando a los cambios en el ambiente de negocios y tecnología. El informe reveló una mayor comprensión entre los profesionales sobre cómo la administración de riesgos de TI incorpora elementos de manejo de riesgos en la operación, control de calidad y gobernabilidad de las mismas.

Cuadro No. 1: Objetivos y funciones de la administración de

riesgos financieros

OBJETIVOS FUNCIONES

Identificar los diferentes

tipos de riesgo que

pueden afectar la

operación y/o resultados

esperados de una

entidad o inversión.

Determinar el nivel de

tolerancia o aversión al riesgo.

Medir y controlar el

riesgo “no-sistemático”,

mediante la

instrumentación de

técnicas y herramientas,

Determinación del capital para

cubrir un riesgo.

Monitoreo y control de

riesgos.

Garantizar rendimientos

1

políticas e

implementación de

procesos.

sobre capital a los

accionistas.

Identificar alternativas para

reasignar el capital y mejorar

rendimientos.

Fuente: Fragoso (2002).

También es de suma importancia conocer los tipos de riesgos a los

que se enfrenta toda empresa, así como, su definición; ver cuadro No.

2 donde se presentan todos los tipos de riesgos financieros más

generales y comunes.

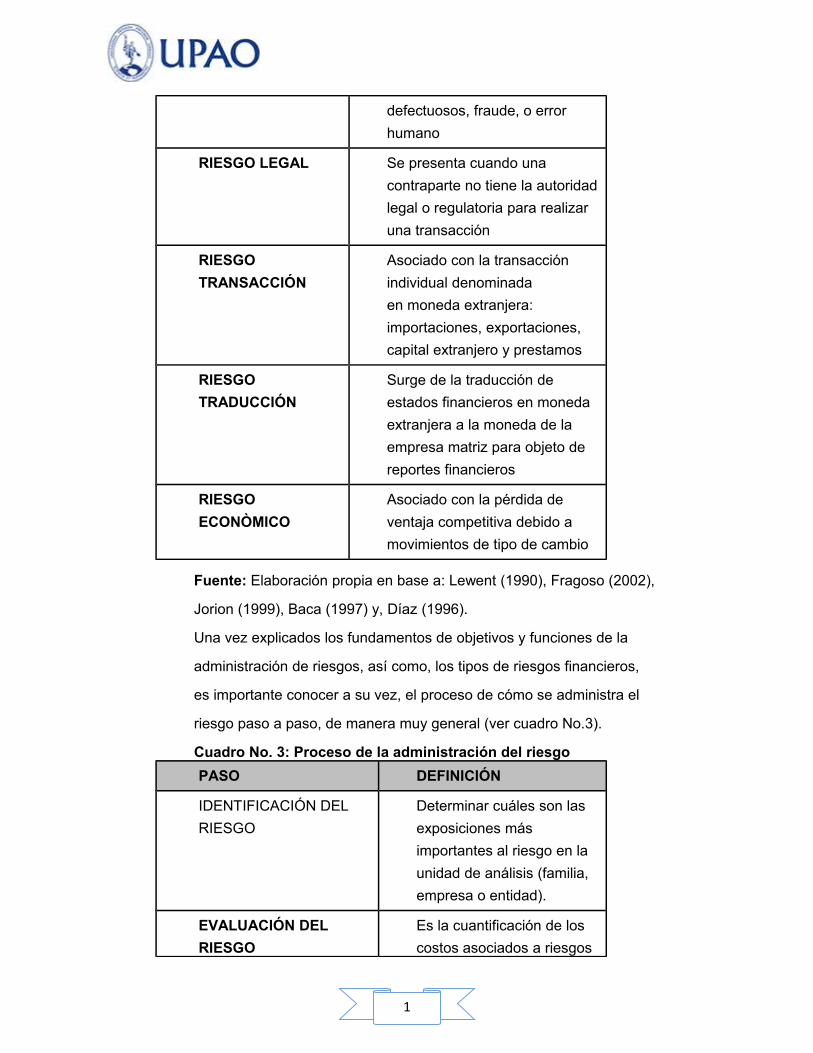

Cuadro No. 2: Tipos de riesgos financieros

TIPO DE RIESGO DEFINICIÓN

RIESGO DE

MERCADO

Se deriva de cambios en los

precios de los activos y pasivos

financieros (o volatilidades) y se

mide a través de los cambios en

el valor de las posiciones

abiertas.

RIESGO CRÈDITO Se presenta cuando las

contrapartes están poco

dispuestas o imposibilitadas para

cumplir sus obligaciones

contractuales

RIESGO DE

LIQUIDEZ

Se refiere a la incapacidad de

conseguir obligaciones de flujos

de efectivo necesarios, lo cual

puede forzar a una liquidación

anticipada, transformando en

consecuencia las pérdidas en

“papel” en pérdidas realizadas

RIESGO

OPERACIONAL

Se refiere a las pérdidas

potenciales resultantes de

sistemas inadecuados, fallas

administrativas, controles

1

defectuosos, fraude, o error

humano

RIESGO LEGAL Se presenta cuando una

contraparte no tiene la autoridad

legal o regulatoria para realizar

una transacción

RIESGO

TRANSACCIÓN

Asociado con la transacción

individual denominada

en moneda extranjera:

importaciones, exportaciones,

capital extranjero y prestamos

RIESGO

TRADUCCIÓN

Surge de la traducción de

estados financieros en moneda

extranjera a la moneda de la

empresa matriz para objeto de

reportes financieros

RIESGO

ECONÒMICO

Asociado con la pérdida de

ventaja competitiva debido a

movimientos de tipo de cambio

Fuente: Elaboración propia en base a: Lewent (1990), Fragoso (2002),

Jorion (1999), Baca (1997) y, Díaz (1996).

Una vez explicados los fundamentos de objetivos y funciones de la

administración de riesgos, así como, los tipos de riesgos financieros,

es importante conocer a su vez, el proceso de cómo se administra el

riesgo paso a paso, de manera muy general (ver cuadro No.3).

Cuadro No. 3: Proceso de la administración del riesgo

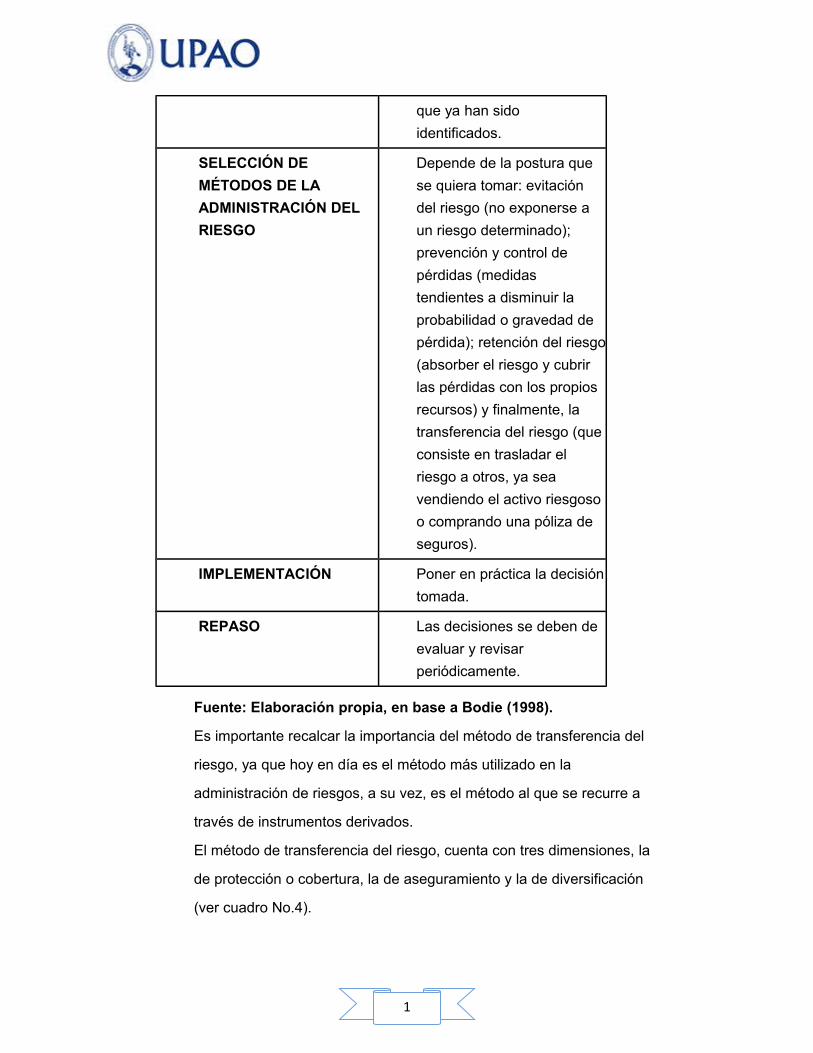

PASO DEFINICIÓN

IDENTIFICACIÓN DEL

RIESGO

Determinar cuáles son las

exposiciones más

importantes al riesgo en la

unidad de análisis (familia,

empresa o entidad).

EVALUACIÓN DEL

RIESGO

Es la cuantificación de los

costos asociados a riesgos

1

que ya han sido

identificados.

SELECCIÓN DE

MÉTODOS DE LA

ADMINISTRACIÓN DEL

RIESGO

Depende de la postura que

se quiera tomar: evitación

del riesgo (no exponerse a

un riesgo determinado);

prevención y control de

pérdidas (medidas

tendientes a disminuir la

probabilidad o gravedad de

pérdida); retención del riesgo

(absorber el riesgo y cubrir

las pérdidas con los propios

recursos) y finalmente, la

transferencia del riesgo (que

consiste en trasladar el

riesgo a otros, ya sea

vendiendo el activo riesgoso

o comprando una póliza de

seguros).

IMPLEMENTACIÓN Poner en práctica la decisión

tomada.

REPASO Las decisiones se deben de

evaluar y revisar

periódicamente.

Fuente: Elaboración propia, en base a Bodie (1998).

Es importante recalcar la importancia del método de transferencia del

riesgo, ya que hoy en día es el método más utilizado en la

administración de riesgos, a su vez, es el método al que se recurre a

través de instrumentos derivados.

El método de transferencia del riesgo, cuenta con tres dimensiones, la

de protección o cobertura, la de aseguramiento y la de diversificación

(ver cuadro No.4).

1

Cuadro No. 4: Dimensiones de la transferencia del riesgo

DIMENSIÓN DEFINICIÓN

PROTECCIÓN O

COBERTURA

Cuando la acción tendiente a

reducir la exposición a una

pérdida lo obliga también a

renunciar a la posibilidad de

una ganancia.

ASEGURAMIENTO Significa pagar una prima

(el precio del seguro) para

evitar pérdidas.

DIVERSIFICACIÓN Significa mantener cantidades

similares de muchos activos

riesgosos en vez de

concentrar toda la inversión

en uno solo.

2.1.2 Antecedentes

JOSÉ ALBERTO ÁLVAREZ, CONSEJERO DE PRIMUS HUMAN CAPITAL EN SU ESTUDIO SOBRE LA ADMINISTRACIÓN DE RIESGOS

- Administración de Riesgos es el proceso estructurado por el cual una organización identifica los riesgos asociados con sus operaciones y funciones con el fin de efectuar una de las siguientes acciones: Evitar, mitigar, transferir y aceptar.

- Considerando la importancia cada vez mayor del Capital Humano en las organizaciones, es imprescindible que el proceso de reclutamiento, sin importar el nivel jerárquico, se efectúe dentro de un proceso integral de Administración de Riesgos para que los candidatos elegidos, sean aquellos

1

con la mayor certidumbre de que habrá un muy buen nivel de integración de valores y competencias entre la organización y los candidatos elegidos durante este proceso.

.

2.1.3Justificación

2.1.3.1Justificacion Teórica

Esta investigación nos brindara un panorama de la situación del Banco de

Crédito del Perú según los métodos de evaluación con respecto a la gestión

de riesgos para la contribución de utilidades en el años 2013

2.1.3.2 Justificación Practica

Es importante porque pretende disminuir el nivel de riesgo a un nivel adecuado de la gestión de procesos .esto ayudara a la empresa y al trabajador. Con la investigación vamos a conocer el grado de asociación entre la administración de riesgos y los métodos de evaluación, poder mejorar la gestión empresarial , los controles y establecer una base fiable para la toma de decisiones.

2.1.3.3Justificacion Metodológica

Es la metodología que se utilizara para recopilar la información y para la propuesta que se hará a la empresa Banco central del Perú “BCP”. Para explicar de qué manera la gestión de riesgos permite un nivel adecuado de reclutamiento interno o externo de acuerdo al puesto que se solicite .para ello se realizara utilizando la metodología.

Con la investigación vamos a realizar un diagnóstico de la gestión de riesgos con relación a estándares e identificación de fortalezas y aspecto de mejora.

3.-Enunciado del problema a investigar.¿En que medida el método de evaluación influye en la mejora del área de administración de riesgos crediticio en el Banco de Crédito del Perú (Trujillo) en el año 2013? 3.1Objetivos: General / Específicos.

Objetivo general

1

Determinar y hallar el método que brinde un mejor desempeño área de administración de riesgo crediticio en el Banco de Crédito del Perú (Trujillo) en el año 2013.

Objetivos Específicos Describir las funciones específicas en el área de administración de riesgos

crediticios. Conocer cómo se gestionan los principales riesgos crediticios según el

método de evaluación. Determinar el riesgo crediticio con respecto al método ISO.

4.-Hipótesis El método de evaluación influye considerablemente para la mejora del área de administración de riesgo crediticio en el Banco de Crédito del Perú (Trujillo) durante el año 2013.

Recommended