Offensive Strategies

Mktg 485

May 26, 2004

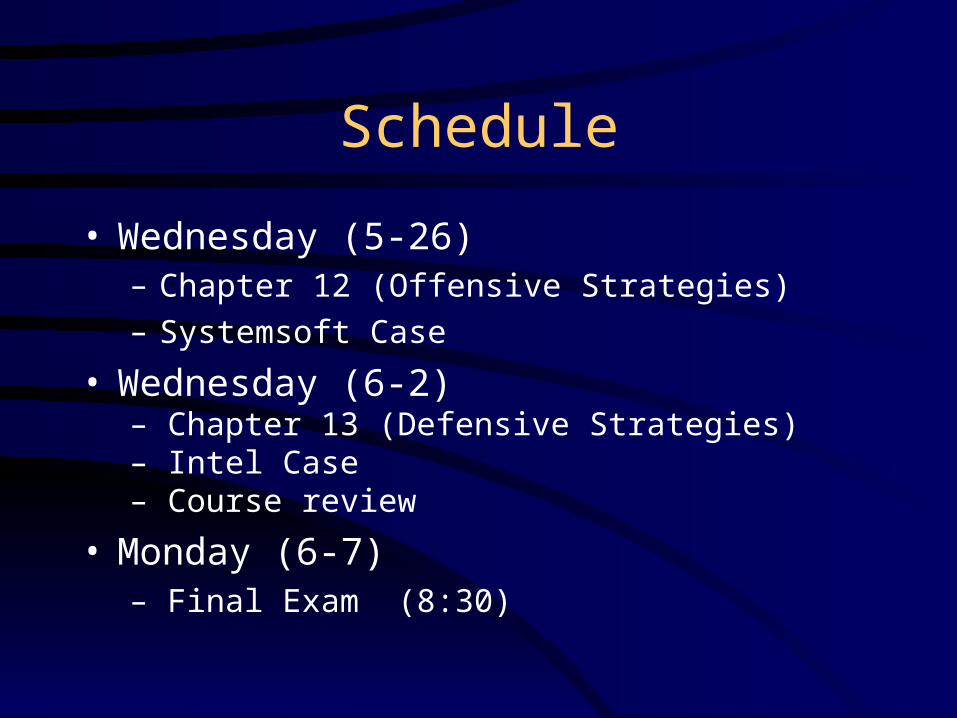

Schedule

• Wednesday (5-26)– Chapter 12 (Offensive Strategies)

– Systemsoft Case

• Wednesday (6-2)– Chapter 13 (Defensive Strategies)– Intel Case– Course review

• Monday (6-7)– Final Exam (8:30)

Portfolio Analysis

Very Weak Very Strong

VeryAttractive

VeryUnattractive

Competitive Advantage

Market Attractiveness

Portfolio AnalysisBuild Selectively(Flanker)

Invest to Build(Challenger)

Protect(Leader)

Limited Expansion or Harvest(low risk expansion)

Selectivity & Manage for Earnings(seek & protect profitable segments)

Build Selectively(Protect against competition & seek profitability)

Divest Manage for Earnings(harvest?)

Protect & Refocus(Manage for current earnings)

Very Weak Very Strong

VeryAttractive

VeryUnattractive

Competitive Advantage

Market Attractiveness

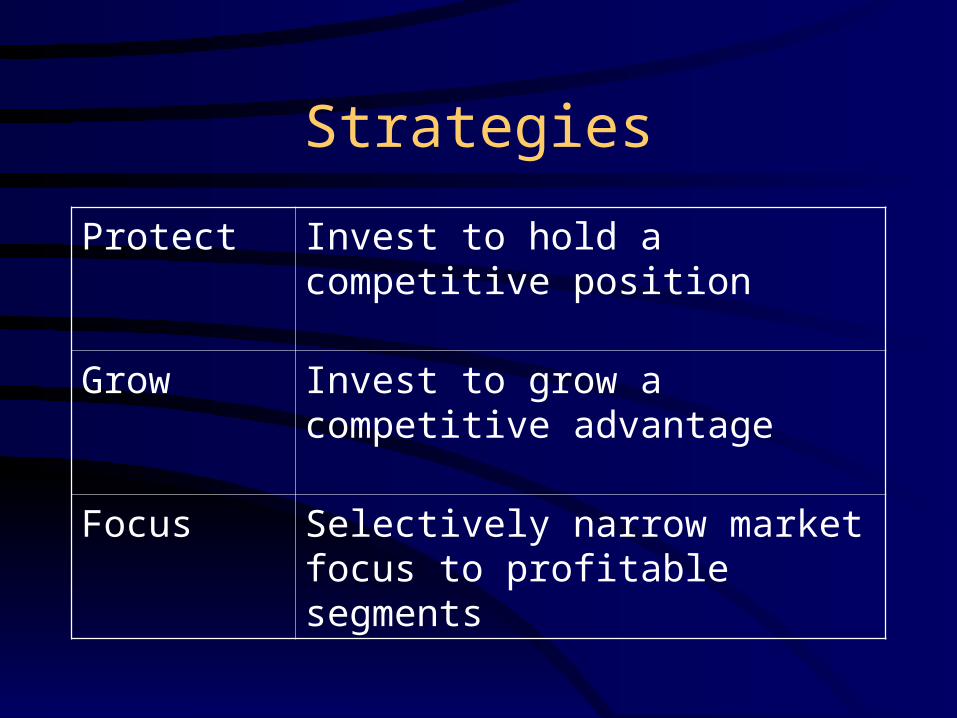

Strategies

Protect Invest to hold a competitive position

Grow Invest to grow a competitive advantage

Focus Selectively narrow market focus to profitable segments

Strategies

Harvest Adjust prices and marketing expenses to gradually exit a market

Entry Invest to enter an attractive market

Divest Quick divestment from a market when there are no short-term profits to be made

Portfolio Management

• Grow versus Harvest/Divest

• General Motors– Chevrolet, Pontiac, Oldsmobile, Cadillac,

Buick, GMC, Saturn, Hummer, Saab, Opel

• Harvest Oldsmobile

• Grow Cadillac

Portfolio Analysis and Strategic Market Plan

• Business Performance – what will we end up with?

• Market Attractiveness – what do we need to succeed?

• Competitive Advantage – what resources do we have?

Snack Foods Market

• $ 32 billion / year• Potato chips , pretzels, corn chips, popcorn,

crackers, snack nuts, tortilla chips, party mix, meat snacks, etc.

• Major brands– Frito-Lay (Pepsi), Pringles (P&G), Nabisco, Keebler

• Trends – Healthier snacks– Sales in mass merchandise stores versus grocery stores– Fat free

Market Attractiveness

1. Market Forces

2. Competitive Intensity

3. Market Access

Market Attractiveness - 1

MarketForces

Attractive-ness

Market Size

Growth Rate

Buying Power

Customer Loyalty

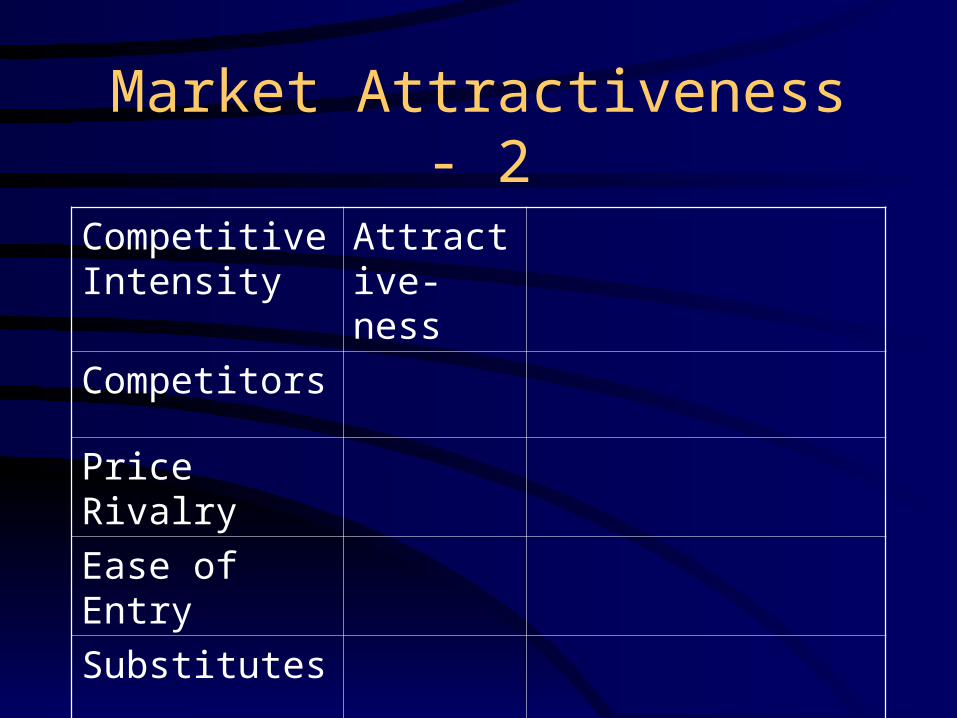

Market Attractiveness - 2

Competitive Intensity

Attractive-ness

Competitors

Price Rivalry

Ease of Entry

Substitutes

Market Attractiveness - 3

Market Access

Attractive-ness

Customer Familiarity

Channel Access

Sales Requirements

Company Fit

Offensive vs. Defensive Strategies

• Offensive?

• Defensive?

Portfolio Analysis

Offense

(grow)Offense (grow)Defensive (protect)

Defensive(protect)

Offense (grow) Defensive

(protect/harvest)

Offense (grow) Defensive

(protect/focus)

Offense (grow)Defensive

(protect/focus)

Defensive

(divest or harvest)Defensive

(divest or harvest)Defensive

(divest or

harvest)

Market

Attractivenes

s

Competitive Advantage

Portfolio Analysis

Offense(grow)

Offense(grow)

?

Offense(grow)

Offense(grow)

Offense(grow)

Very Weak Very Strong

VeryAttractive

VeryUnattractive

Competitive Advantage

Market Attractiveness

Portfolio Analysis

Defense Defense

Defense Defense Defense

Defense Defense Defense

Very Weak Very Strong

VeryAttractive

VeryUnattractive

Competitive Advantage

Market Attractiveness

Life Cycle Effects

Offensive/Defensive

Defensive

Defensive

Offensive

Offensive

Offensive

EmergingMarket

RapidGrowth

EarlyGrowth

LateGrowth

MaturingMarket

MatureMarket

DecliningMarket

Offensive/Defensive

HP versus Dell

Offensive Strategies?

Products

Prices

Distribution

Promotion

Market Penetration

Grow Market

Share

Grow Customer Purchases

Enter New Market Segments

Grow Market Demand

New Market Entry

Related New Markets

Diversified New Market Entry

Enter New Emerging Market

Develop New Market Potential

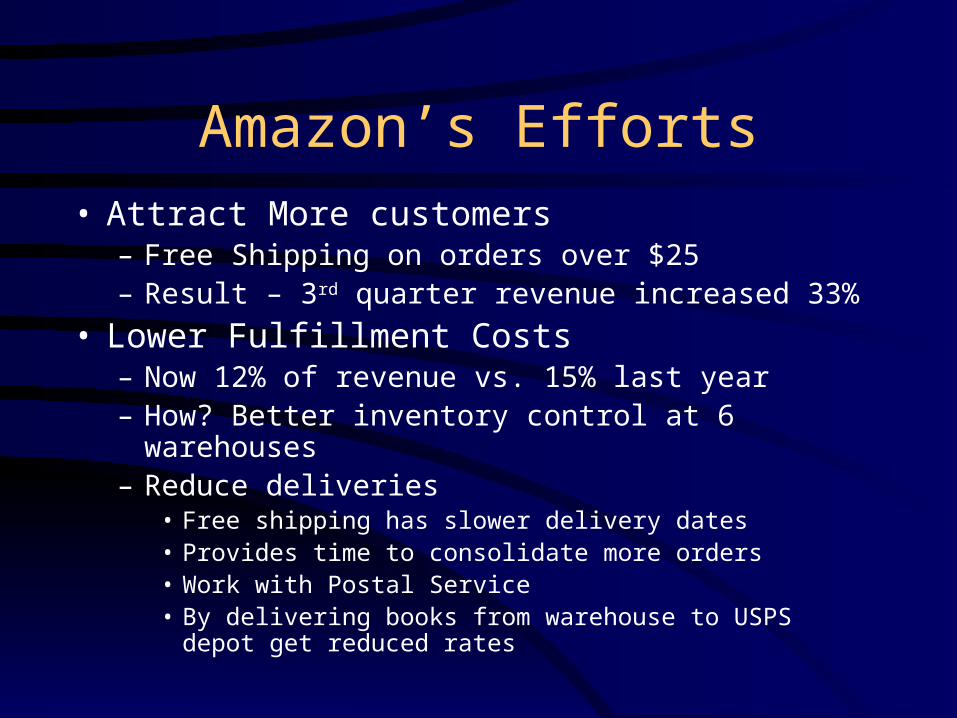

Amazon’s Efforts• Attract More customers

– Free Shipping on orders over $25– Result – 3rd quarter revenue increased 33%

• Lower Fulfillment Costs– Now 12% of revenue vs. 15% last year– How? Better inventory control at 6 warehouses– Reduce deliveries

• Free shipping has slower delivery dates• Provides time to consolidate more orders• Work with Postal Service• By delivering books from warehouse to USPS depot get

reduced rates

Expand Distribution

• Expand Offerings– New Clothing Store with items from The Gap

and Nordstrom

• Amazon Marketplace– Provide services for other merchants– Fulfillment for Bertelsmann, Borders

Wall Street Likes Amazon• Stock Performance

– $12.2 in Jan 2002

– $21.3 in Jan 2003

– $54 end of Nov 2003

• Market Capitalization

– $21.6 billion for Amazon

– $2.2 billion for Barnes & Noble

• ($5. 6 billion in sales & $132 million profit)

Why Wall Street Likes Amazon• Tremendous Sales Growth

– $3.1 billion (2001)

– $3.9 billion (2002)

– $5.0 billion est. (2003)

• Improving Net Income

– (-$1.4 billion) in 2001

– (-$567 million) in 2002

– (-$149 million) in 2003

BMW’s Offensive Strategy

• Product Improvements

• Product Line Stretching

• Controlled production

• Financing

Recommended