1

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN

INSTITUSIONAL, FREE CASH FLOW DAN STRUKTUR ASET

TERHADAP KEBIJAKAN HUTANG PERUSAHAAN MANUFAKTUR

(Perusahaan Manufaktur yang terdaftar di BEI Periode 2012-2015)

SITI ROHAINI

120462201166

Jurusan Akuntansi Fakultas Ekonomi

Universitas Maritim Raja Ali Haji

(UMRAH)

Jl. Politeknik Senggarang, Telp/Fax. (0771) 500096; PO.BOX 155

Gmail : [email protected]

ABSTRACT

ABSTRAK

Tujuan penelitian ini adalah untuk membuktikan secara empiris tentang adanya

pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Free Cash Flow

dan Struktur Aset Terhadap Kebijakan Hutang Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) Periode 2012-2015. Populasi dalam

penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun

2012 – 2015. Sehingga diperoleh total sampel penelitian 11 perusahaan. jenis data

yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id. Data

dianalisis dengan menggunakan metode analisis regresi berganda. Hasil penelitian

ini membuktikan bahwa Kepemilikan Manajerial dan Kepemilikan Institusional

berpengaruh terhadap kebijakan hutang perusahaan Manufaktur yang terdaftar di

BEI periode 2012 – 2015. Sedagkan Struktur Aset dan Free Cash Flow tidak

berpengaruh terhadap kebijakan hutang perusahaan Manufaktur yang terdaftar di

BEI periode 2012 – 2015.

Kata Kunci : Kepemilikan Manajerial (MOWN), Kepemilikan Institusional

(INSWN), Free Cash Flow (FCF), Struktur Aset (STA) dan

Kebijakan Hutang (DER).

2

PENDAHULUAN

Dalam usaha meningkatkan nilai dan mencapai tujuan nya, perusahaan

sering dihadapi dengan berbagai permasalahan. Permasalahan tersebut meliputi

keputusan investasi, kebijakan pendanaan, dan kebijakan dalam menentukan

berapa besar dividen yang harus dibagikan perusahaan kepada para pemegang

saham (Nurmasari, 2015).

Setiap keputusan yang menyangkut dengan pengambilan dana dan

penambahan utang harus dilihat dari 2 (dua) perspektif, yaitu (Irham, 2012) :

1. Perspektif manajemen perusahaan, dan

2. Perspektif para pemegang saham.

Penentuan kebijakan berhutang tidak akan lepas dari peran manajer yang

juga bertindak sebagai pemegang saham. Masdupi (dalam Destriana, 2010)

mengatakan dengan meningkatkan kepemilikan saham oleh manajer, maka

manajer akan dapat merasakan secara langsung akibat dari pengambilan

keputusan yang diambil sehingga manajer tidak mungkin bertindak secara

oportunistik lagi.

Selain itu kebijakan berhutang juga tidak lepas dari peran kepemilikan

saham institusional, Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik

keagenan yang terjadi antara manajer dan pemegang saham. Maka penggunaan

hutang yang ditimbulkan oleh agency cost berkurang.

Sibagariang (2013) mengatakan, Free cash flow atau aliran kas bebas

adalah kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang

saham yang tidak diperlukan untuk operasi dan investasi. Free cash flow dapat

digunakan untuk membayar hutang. jadi semakin tinggi hutang akan mengurangi

free cash flow dan sebaliknya.

Kebijakan hutang juga tidak terlepas dari faktor lain yaitu struktur aktiva.

Menurut Brigham dan Houston dalam Hidayat (2013) secara umum perusahaan

yang memiliki jaminan, akan lebih mudah memperoleh utang daripada perusahaan

yang tidak mempunyai jaminan. Jadi struktur aktiva yang tinggi akan cenderung

menggunakan hutang yang semakin besar.

Berdasarkan uraian latar belakang di atas maka penelitian ini mengambil

judul. “PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN

INSTITUSIONAL, FREE CASH FLOW DAN STRUKTUR ASET

TERHADAP KEBIJAKAN HUTANG PERUSAHAAN MANUFAKTUR

(Perusahaan Manufaktur yang terdaftar di BEI Periode 2012-2015)”.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

PENGEMBANGAN HIPOTESIS

3

Hutang dan Pengklasifikasian Hutang

Hutang adalah semua kewajiban yang belum terpenuhi atau belum

terbayar. Utang merupakan kewajiban (liabilities) pihak perusahaan yang

bersumber dari dana eksternal baik berasal dari sumber pinjaman perbankan,

leasing, penjualan obligasi, dan sejenisnya (Fahmi, 2012)

Kewajiban adalah saldo kredit atau jumlah yang harus dipindahkan dari

saat tutup buku ke periode tahun berikutnya berdasarkan pencatatan yang sesuai

dengan prinsip akuntansi. Saldo kredit bukan akibat saldo negative aktiva (Fahmi,

2012)

Kebijakan Hutang

Kebijakan hutang adalah kebijakan perusahaan untuk mendanai

perusahaannya melalui pendanaan dari luar. Sibagariang (2013) menyatakan

kebijakan hutang perusahaan sebagai kebijakan yang diambil oleh pihak

manajemen dalam rangka memperoleh sumber pembiayaan (dana) dari pihak

ketiga untuk membiayai aktivitas operasional perusahaan.

Teori Kebijakan Hutang

Ada beberapa teori yang berkaitan dengan Kebijakan Hutang yaitu :

1. Trade off Theory

Menurut Brigham dan Houstan (2009) Trade off Theory adalah teori yang

menyatakan bahwa perusahaan menukar manfaat pajak dari pendanaan hutang

yang ditimbulkan oleh potensi kebangkrutan..

2. Pecking Order Theory

Menurut Fahmi (2012) Pecking Order Theory merupakan suatu kebijakan

yang ditempuh oleh suatu perusahaan untuk mencari tambahan dana dengan cara

menjual Aset yang dimilikinya.

3. Balancing Theories

Menurut Fahmi (2012) Balancing Theories merupakan suatu kebijakan

yang ditempuh oleh perusahaan untuk mencari dana tambahan dengan cara

mencari pinjaman ke perbankan atau juga dengan menerbitkan obligasi. Obligasi

adalah surat berharga yang mencantumkan nilai nominal, tingkat suku bunga, dan

jangka waktu.

4. Asymmetric Information Theory

Menurut Atmaja dalam Maryaty (2014) Asymmetric information adalah

kondisi diaman suatu pihak memiliki informasi yang lebih banyak daripada pihak

lain. Manajemen perusahaan tahu lebih bannyak daripada investor.

4

Kepemilikan Manajerial

Menurut Sibagariang (2013) Kepemilikan manajerial adalah persentase

kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam

pengambilan keputusan perusahaan (Direktur dan Komisaris). Yang berarti

kepemilikan manajerial adalah situasi dimana manajer sekaligus sebagai

pemegang saham perusahaan. Peran ganda ini sama sama memiliki kepentingan,

perbedaan kepentingan ini yang seringkali menimbulkan konflik keagenan.

Kepemilikan Institusional

Kepemilikan institusional adalah persentase kepemilikan saham oleh

investor institusional seperti bank, perusahaan investasi maupun perusahaan dan

lembaga lain (Nurmasari, 2015).

Free Cash Flow

Arus kas bebas merupakan jumlah uang tunai yang tersedia dari operasi

setelah investasi pada modal kerja operasional bersih dan aktiva tetap. Uang tunai

ini tersedia untuk didistribusikan pada pemilik perusahaan dan kreditor (Arthur J.

Keown et.al, 2008 : 47)

Menurut Arthur J. Keown et.al, (2008 : 47) Dalam perspektif pendanaan,

aliran kas bebas ini terjadi dalam salah satu cara berikut :

1. Membayar bunga kepada kreditor.

2. Membayar dividen kepada pemegang saham.

3. Memperbesar atau memperkecil hutang yang ada.

4. Menerbitkan atau membeli kembali saham dari investor yang ada

sekarang.

Struktur Aset

Struktur aset adalah kekayaan atau sumber-sumber ekonomi yang dimiliki

oleh perusahaan yang diharapkan akan memberi manfaat dimasa yang akan

datang Kesuma dalam Hidayat (2013).

Struktur aset adalah penentuan berapa besar alokasi untuk masing –

masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap.

(agustina, 2009)

Menurut Brigham dan Houston (2006) secara umum perusahaan yang

memiliki jaminan, akan lebih mudah memperoleh utang daripada perusahaan yang

tidak mempunyai jaminan. Jadi struktur aktiva yang tinggi akan cenderung

menggunakan hutang yang semakin besar.

5

Gambar 2.3.1

Kerangka Pemikiran penelitian

H1

H2

H3

H4

H5

Pengembangan Hipotesis

Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Hutang

Manajer mempunyai kecenderungan untuk menggunakan hutang yang

tinggi bukan atas dasar maksimalisasi nilai perusahaan melainkan untuk

kepentingan opportunistik mereka (Prastiwi, 2009). Hal yang akhirnya

memunculkan konflik keagenan atau disebut agency conflict.

Hasil penelitian terdahulu menunjukkan semakin tinggi tingkat

kepemilikan saham oleh pihak manajemen akan mensejajarkan kepentingan antara

manajemen dan pemegang saham, sehingga manajer akan mendapatkan langsung

manfaat ataupun kerugian yang akan diterima saat mengambil suatu keputusan.

Sehingga manajer tidak mungkin bertindak opportunistik lagi dan akan semakin

hati-hati dalam menggunakan hutang dan berusaha meminimumkan biaya

keagenan sehingga akan meningkatkan nilai perusahaan.

Berdasarkan uraian diatas maka hipotesis penelitian ini dirumurskan

sebagai berikut :

H1: Kepemilikan Manajerial berpengaruh terhadap Kebijakan Hutang

perusahaan manufaktur di BEI .

Pengaruh Kepemilikan Institusional terhadap Kebijakan Hutang

Jensen dan Meckling (1976) mengatakan Usaha monitoring yang

dilakukan pihak institusional akan meminimalisasi agency conflict yang terjadi

sehingga hutang yang timbul akibat agency cost yang dikeluarkan untuk

mengurangi konflik ini akan berkurang. Dengan kata lain, peran hutang

digantikan oleh kepemilikan institusional, dengan begitu semakin tinggi tingkat

kepemilikan isntitusional, semakin rendah hutang yang digunakan. Semakin besar

Kepemilikan Manajerial (x1)

Kepemilikan Institusional

(x2) Free Cash Flow (x3)

Struktur Aktiva (x4)

Kebijakan Hutang

6

kepemilikan oleh institusional maka akan semakin besar upaya dalam peningkatan

nilai perusahaan dan kemakmuran para pemiliknya. Maka dari itu semakin rendah

pula penggunaan hutang.

Berdasarkan uraian diatas maka hipotesis penelitian ini dirumurskan

sebagai berikut :

H2 : Kepemilikan Institusional berpengaruh terhadap Kebijakan Hutang

perusahaan manufaktur di BEI.

Pengaruh Free Cash Flow terhadap Kebijakan Hutang

Perusahaan dengan aliran kas bebas tinggi bisa lebih bertahan dalam

kondisi yang buruk. Sedangkan aliran kas bebas yang negative menggambarkan

bahwa perusahaan kekurangan dana internal, sehingga perusahaan akan

membutuhkan tambahan dana eksternal dalam bentuk hutang maupun penerbitan

saham baru.

Dengan kata lain, perusahan yang memiliki aliran kas bebas tinggi

cenderung membayar hutang atau mengurangi hutang, bukan malah menambah

hutang.

Berdasarkan uraian diatas maka hipotesis penelitian ini dirumurskan

sebagai berikut :

H3 : Free Cash Flow berpengaruh terhadap Kebijakan Hutang perusahaan

manufaktur di BEI.

Pengaruh Struktur Aset terhadap Kebijakan Hutang

Struktur aset berhubungan dengan jumlah kekayaan (aset) yang dapat

dijadikan jaminan. Dengan kata lain, perusahaan yang memiliki struktur aktiva

yang dapat digunakan sebagai jaminan, berpotensi menggunakan hutang lebih

besar.

Berdasarkan uraian diatas maka hipotesis penelitian ini dirumurskan

sebagai berikut :

H4 : Struktur Aktiva berpengaruh terhadap Kebijakan Hutang perusahaan

manufaktur di BEI.

METODOLOGI PENELITIAN

Variabel Dependen

Variabel dependen dalam penelitian ini adalah kebijakan hutang. dalam penelitian

ini ukuran debt ratio merupakan proxy dari kebijakan hutang perusahaan. Skala

pengukuran variabel ini menggunakan skala rasio. Debt Equity Ratio (Brigham

dan Houston, 2009) dirumuskan sebagai berikut:

7

DER =

100%

Variabel Independen

1. Kepemilikan Manajerial

Skala pengukuran variabel ini menggunakan skala rasio yang dapat dirumuskan

sebagai berikut (Masdupi dalam Indahningrum, 2009):

Manajerial Ownership (MOWN) =

x100%

2. Kepemilikan Institusional

Kepemilikan institusional adalah persentase kepemilikan saham oleh

investor institusional seperti bank, perusahaan investasi maupun perusahaan dan

lembaga lain (Nurmasari, 2015).

Institusional Ownership (INSWN) =

x

100%

3. Free Cash Flow

Merupakan kelebihan yang diperlukan untuk mendanai semua kegiatan

perusahaan. variabel dalam penelitian ini menggunakan skala rasio. Dihitung

dengan menggunakan rumus (Ross et al., 2000) :

Free cash flow = –

x 100%

Dimana, AKO = Aliran kas Operasi Perusahaan

PM = Pengeluran modal bersih

Pengeluaran Modal itu diperoleh dari hasil pengurangan antara Aset Tetap

Bersih Akhir Periode dengan Aset Tetap Bersih Awal Periode.

NWC = Modal kerja bersih perusahaan.

Sedangkan Untuk Net Working Capital ( Modal Kerja Bersih ) merupakan

hasil dari pengurangan antara Jumlah Aset Lancar dengan Jumlah Hutang Lancar.

4. Struktur Aset

penelitian ini struktur aktiva dihitung menggunakan rumus (Hidayat dalam

Brigham dan Weston, 2010) :

STA =

x 100%

8

Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa

data rasio. Data tersebut diadakan dari laporan keuangan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia pada periode 2011-2014 yang memenuhi

kriteria sampel penelitian. Data laporan keuangan yang dapat diakses melalui

www.idx.co.id .

Teknik Penentuan Populasi dan Sampel

Populasi Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Populasi dalam

penelitian ini berjumlah 142 perusahaan.

Sampel Penelitian

Teknik pengambilan sampel dalam penelitian ini adalah teknik purposive

sampling yaitu data yang dipilih berdasarkan kriteria-kriteria tertentu yang sesuai

dengan tujuan penelitian dengan kriteria sebagai berikut:

a. Perusahaan manufaktur yang sudah dan masih terdaftar di Bursa Efek

Indonesia pada tahun 2012 sampai dengan 2015.

b. Perusahaan menerbitkan laporan keuangan yang berakhir pada tanggal 31

Desember selama periode pengamatan.

c. Perusahaan memberikan informasi tentang adanya pemisahan kepemilikan

saham antara kepemilikan saham oleh manajemen dan kepemilikan saham

oleh institusi.

d. Perusahaan yang operating income nya mengalami laba selama periode

pengamatan.

e. Menerbitkan laporan keuangan dalam mata uang Rupiah.

f. Perusahaan yang memiliki data keuangan yang lengkap untuk menghitung

variabel-variabel dalam penelitian ini selama periode pengamatan yaitu

tahun 2012-2015

Berdasarkan kriteria diatas, maka didapat jumlah sampel sebanyak 10 perusahaan

selama periode 2012-2015 yang telah memenuhi kriteria yang ditetapkan penulis.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Unit Analisis

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2012-2015. Pemilihan sampel menggunakan

teknik purposive sampling dengan kriteria yang telah ditentukan yang tertulis di

bab sebelumnya. Prosedur pemilihan sampel ini dapat dilihat pada table 4.1.

Tabel 4.1

9

Prosedur Pemilihan Sampel

Keterangan Jumlah

Jumlah perusahaan manufaktur yang

sudah dan masih terdaftar di Bursa Efek

Indonesia pada tahun 2012 sampai

dengan 2015.

142

Perusahaan tidak menerbitkan laporan

keuangan yang berakhir pada tanggal

31 Desember selama periode

pengamatan.

(6)

Perusahaan tidak memberikan

informasi tentang adanya pemisahan

kepemilikan saham antara kepemilikan

saham oleh manajemen dan

kepemilikan saham oleh institusi.

(111)

Perusahaan yang operating income nya

tidak mengalami laba selama periode

pengamatan.

(11)

Tidak menerbitkan laporan keuangan

dalam mata uang Rupiah.

(2)

Perusahaan yang tidak memiliki data

keuangan yang lengkap untuk

menghitung variabel-variabel dalam

penelitian ini selama periode

pengamatan yaitu tahun 2012-2015

(1)

JUMLAH SAMPEL 11

Pengujian Outlier

Deteksi terhadap unvariate outlier dapat dilakukan dengan menentukan

nilai batas yang akan dikategorikan sebagai data outlier yaitu dengan cara

menkoversikan nilai data kedalam skor standardize atau yang biasa disebut Z-

score. Menurut Hair dalam (Ghozali, 2013: 41) untuk kasus sampel kecil (kurang

dari 80), maka standard skor dengan nilai ≥ 2,5 dinyatakan outlier. Untuk sampel

besar standard skor dinyatakan outlier jika nilainya pada kisaran 3 sampai 4.

Dalam penelitian ini sampel yang dikeluarkan yaitu 3 dari 44 sampel.

Dengan demikian maka sampel yang digunakan pada penelitian ini ialah

berjumlah 41.

10

Hasil Penelitian dan Pembahasan

Statistik Deskriptif

Statistic deskriptif bertujuan untuk memberikan gambaran atau deskripsi

dari sekumpulan data yang dilihat dari jumlah sampel, nilai minimum, nilai

maximum, nilai rata-rata dan standard deviasi dari masing-masing variabel.

Berikut adalah data deskriptif yang dimaksud :

Table 4.3

Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

KHY 41 .252154 1.986325 .69214996 .434551814

MOWNX1 41 .000023 .230769 .06101003 .078634050

INSWNX2 41 .178514 .900252 .53833885 .216710594

STAX3 41 .187973 .625837 .33232093 .129139770

FCFX4 41 -.734243 .357986 -.38715949 .253764033

Valid N 41

Sumber : Data sekunder yang diolah SPSS versi 21.0

Berdasarkan table 4.3 dapat diketahui bahwa jumlah sampel adalah

sebanyak 41. Selain itu dapat diketahui bahwa rata-rata KH sebagai proksi dari

kebijakan hutang ( Y ) ialah sebesar 0, 69214996 dengan nilai nilai minimum

sebesar 0, 252154 dan nilai maksimum sebesar 1, 986325, sedangkan standard

deviasi adalah sebesar 0, 434551814. MOWNX1 (Manajerial Ownership) atau

kepemilikan manajerial merupakan variabel independen (X1) memiliki rata-rata

0,06101003 dengan nilai minimum sebesar 0,000023 dan nilai maksimum sebesar

0,230769 serta nilai standard deviasi sebesar 0,078634050. INSWNX2

(Institusional Ownership) atau kepemilikan institusional merupakan variabel

independen (X2) yang memiliki nilai rata-rata 0,216710594 dengan nilai

minimum sebesar 0,178514 dan nilai maksimum sebesar 0,900252 serta standard

deviasi sebesar 0,216710594. STAX3 (Struktur Aset) merupakan variabel

independen (X3) yang memiliki nilai rata-rata sebesar 0,53833885 dengan nilai

minimum sebesar 0,187973 dan nilai maksimum sebesar 0,625837 serta standard

deviasi sebesar 0,129139770. Sedangkan FCFX4 (Free Cash Flow) sebagai

variabel independen (X4) memiliki nilai rata-rata sebesar -0,38715949 dengan

nilai minimum sebesar -0,734243 dan memiliki nilai maksimum sebesar 0,357986

serta nilai standard deviasi sebesar 0,253764033.

Uji Asumsi Klasik

11

Uji Normalitas

Untuk mengetahui sebaran data yang diperoleh harus dilakukan uji

normlitas terhadap data yang digunakan. Berikut hasil uji normalitas :

Tabel 4.4

Hasil Uji Normalitas data sebelum dilakukan eliminasi outlier

Unstandardize

d Residual

N 44

Normal Parametersa,b

Mean .0000000

Std. Deviation .48842870

Most Extreme

Differences

Absolute .258

Positive .258

Negative -.157

Kolmogorov-Smirnov Z 1.711

Asymp. Sig. (2-tailed) .006 Sumber : Data sekunder yang diolah SPSS versi 21.0

Dari tabel 4.4 nilai signifikansi residual sebesar 0,006 Nilai tersebut

berada di bawah 0,05 sehingga penulis menyimpulkan bahwa data dalam

penelitian ini tidak terdistribusi secara normal.

Tabel 4.5

Data sesudah dilakukan eliminasi Outlier

Unstandardized

Residual

N 41

Normal Parametersa,b

Mean .0000000

Std. Deviation .36506736

Most Extreme Differences

Absolute .080

Positive .080

Negative -.057

Kolmogorov-Smirnov Z .514

Asymp. Sig. (2-tailed) .955

Sumber : Data sekunder yang diolah SPSS versi 21.0

Gambar 4.1

Histogram Uji Normalitas

12

Sumber : Data sekunder yang diolah SPSS versi 21.0

Gambar 4.2

Data P-P Plot Normalitas

Sumber : Data sekunder yang diolah SPSS versi 21.0

Dari table 4.7 ketahui bahwa Hasil uji normalitas data dengan One-Sample

KolmogorovSmirnov test menunjukkan nilai signifikansi residual sebesar 0,955.

Nilai tersebut berada di atas 0,05 sehingga penulis menyimpulkan bahwa data

dalam penelitian ini telah terdistribusi dengan normal. Dari histogram uji

normalitas diketahui bahwa garis membentuk lonceng serta diperkuat oleh hasil

data P-P Plot dimana terdapat persebaran residual yang mendekati garis diagonal.

13

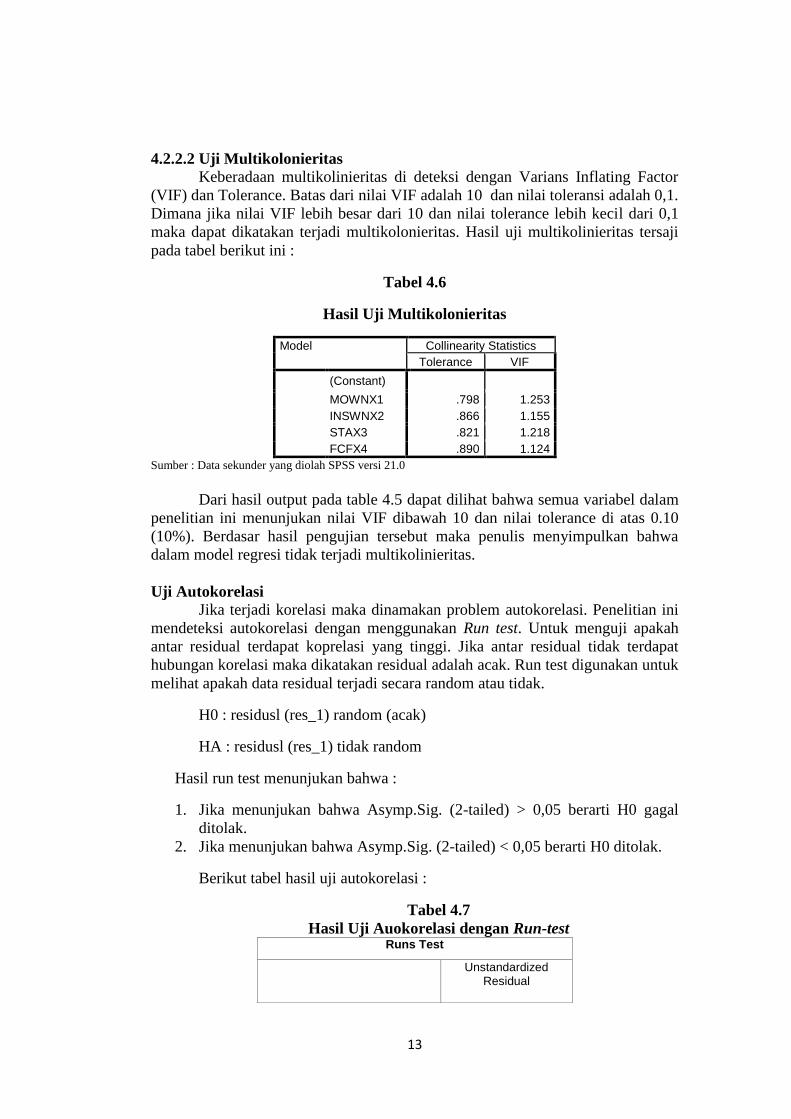

4.2.2.2 Uji Multikolonieritas

Keberadaan multikolinieritas di deteksi dengan Varians Inflating Factor

(VIF) dan Tolerance. Batas dari nilai VIF adalah 10 dan nilai toleransi adalah 0,1.

Dimana jika nilai VIF lebih besar dari 10 dan nilai tolerance lebih kecil dari 0,1

maka dapat dikatakan terjadi multikolonieritas. Hasil uji multikolinieritas tersaji

pada tabel berikut ini :

Tabel 4.6

Hasil Uji Multikolonieritas

Model Collinearity Statistics

Tolerance VIF

(Constant) MOWNX1 .798 1.253

INSWNX2 .866 1.155

STAX3 .821 1.218

FCFX4 .890 1.124

Sumber : Data sekunder yang diolah SPSS versi 21.0

Dari hasil output pada table 4.5 dapat dilihat bahwa semua variabel dalam

penelitian ini menunjukan nilai VIF dibawah 10 dan nilai tolerance di atas 0.10

(10%). Berdasar hasil pengujian tersebut maka penulis menyimpulkan bahwa

dalam model regresi tidak terjadi multikolinieritas.

Uji Autokorelasi

Jika terjadi korelasi maka dinamakan problem autokorelasi. Penelitian ini

mendeteksi autokorelasi dengan menggunakan Run test. Untuk menguji apakah

antar residual terdapat koprelasi yang tinggi. Jika antar residual tidak terdapat

hubungan korelasi maka dikatakan residual adalah acak. Run test digunakan untuk

melihat apakah data residual terjadi secara random atau tidak.

H0 : residusl (res_1) random (acak)

HA : residusl (res_1) tidak random

Hasil run test menunjukan bahwa :

1. Jika menunjukan bahwa Asymp.Sig. (2-tailed) > 0,05 berarti H0 gagal

ditolak.

2. Jika menunjukan bahwa Asymp.Sig. (2-tailed) < 0,05 berarti H0 ditolak.

Berikut tabel hasil uji autokorelasi :

Tabel 4.7

Hasil Uji Auokorelasi dengan Run-test Runs Test

Unstandardized Residual

14

Test Valuea .02406

Cases < Test Value 20

Cases >= Test Value 21

Total Cases 41

Number of Runs 24

Z .637

Asymp. Sig. (2-tailed) .524

Sumber : Data sekunder yang diolah SPSS versi 21.0

Dari tabel 4.6 dapat diketahui bahwa nilai signifikan residual sebesar

0,524. Nilai tersebut besar dari 0,05 yang berarti bahwa H0 gagal ditolak dengan

kata lain data residual terjadi secara acak (random) yang mana data yang acak

(random) menunjukan bahwa tidak terdapat hubungan korelasi. Berarti model

regresi tidak terdapat autokorelasi.

Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Heteroskedastisitas dalam penelitian ini diuji dengan

menggunakan uji Scatterplot. Heteroskedastisitas juga dapat dilakukan dengan

melihat nilai signifikannya pada nilai uji glejser serta Tabel Spearman’s Rho.

Apabila nilai signifikannya diatas 0,05 maka tidak terjadi heteroskedastisitas.

Berikut adalah hasil uji heteroskedastisitas :

Tabel 4.8

Hasil Uji Heteroskedastisitas

Unstandardized Residual

Spearman's rho

MOWNX1

Correlation Coefficient -.030

Sig. (2-tailed) .853

N 41

INSWNX2

Correlation Coefficient .135

Sig. (2-tailed) .400

N 41

STAX3

Correlation Coefficient -.013

Sig. (2-tailed) .937

N 41

FCFX4

Correlation Coefficient -.018

Sig. (2-tailed) .910

N 41

Unstandardized Residual

Correlation Coefficient 1.000

Sig. (2-tailed) .

N 41 Sumber : Data sekunder yang diolah SPSS versi 21.0

15

Dari tabel 4.7 diketahui bahwa semua variabel independen dalam

penelitian ini tidak mengalami gejala heteroskedastisitas karena nilai Sig. (2-

tailed) berada di atas 0,05.

Uji heteroskedastisitas dalam penelitian ini juga diuji dengan Scaterplots.

Hasil uji heteroskedastisitas persamaan regresi disajikan pada gambar berikut ini.

Gambar 4.3

Uji Heteroskedastisitas

Sumber : Data sekunder yang diolah SPSS versi 21.0

Hasil uji heteroskedastisitas menunjukan bahwa titik-titik tersebar di atas

dan dibawah angka nol sehingga dapat disimpulkan bahwa dalam model regresi

tidak terjadi heteroskedastisitas.

Analisis Linier Berganda

Analisis linier berganda digunakan untuk menjelaskan hubungan antara

satu variabel dependen dengan lebih dari satu variabel independen. Berdasarkan

perumusan masalah dan hipotesis yang telah ditentukan maka didapat hasil

pengolahan data dengan program SPSS sebagai berikut :

Tabel 4.9

Hasil Uji Regesi Linier Berganda

Model Unstandardized Coefficients

Standardized Coefficients

16

B Std. Error Beta

(Constant) 1.167 .278

MOWNX1 -1.922 .866 -.348

INSWNX2 -1.110 .302 -.554

STAX3 .513 .520 .153

FCFX4 -.178 .254 -.104

Sumber : Data sekunder yang diolah SPSS versi 21.0

Berdasarkan tabel 4.9 diperoleh persamaan regresi sebagai berikut:

DER = α + b1(MOWN)+ b2(INSWN) +b3(FCF) + b4(STA) + 𝐞

Y = 1.167 – 1,922 - 1,110 + 0,513 – 0,178 + 𝐞

Y = Kebijakan Hutang

α = Konstanta

b1, b2, b3, b4 = Koefisien regresi variabel independen (i=1,2,3)

X1 = Kepemilikan Manajerial

X2 = Kepemilikan Institusional

X3 = Free Cash Flow

X4 = Struktur aset

𝐞 = Error

Pernyataan diatas mempunyai makna sebagai berikut:

1. Dari persamaan regresi linier berganda diatas dapat diambil kesimpulan

yaitu apabila semua variabel dependen sama dengan nol, maka kebijakan

hutang akan mengalami perubahan sebesar 1,167.

2. X1 mewakili koefisien Kepemilikan Manajerial sebesar -1,922 bahwa

setiap penambahan Kepemilikan Manajerial 1, maka akan mengurangi

Kebijakan hutang perusahaan sebesar 1,922.

3. X2 mewakili koefisien Kepemilikan Institusional sebesar -1,110 bahwa

setiap penambahan Kepemilikan Institusional 1, maka akan mengurangi

Kebijakan hutang perusahaan sebesar 1,110.

4. X3 mewakili koefisien Struktur Aset sebesar 0,513 bahwa setiap

penambahan Kepemilikan Institusional 1, maka akan mengurangi

Kebijakan hutang perusahaan sebesar 0,513.

5. X4 mewakili koefisien Struktur Free Casg Flow sebesar -0,178 bahwa

setiap penambahan Kepemilikan Institusional 1, maka akan mengurangi

Kebijakan hutang perusahaan sebesar 0,178.

Uji Hipotesis

17

Uji Signifikan Parameter Individual (Uji-t)

Uji t-statistik digunakan untuk menguji koefisien regresi secara parsial

dari variabel independennya. Uji ini dilakukan untuk menguji hipotesis 1 sampai

dengan hipotesis 5, adapun hipotesis dirumuskan sebagai berikut (Ghozali, 2011)

:

Ho : b = i 0 = tidak ada pengaruh signifikan masing-masing variabel

independen terhadap variabel dependen

Ha : b ≠ i 0 = ada pengaruh signifikan masing-masing variabel independen

terhadap variabel dependen

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel

dependen dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing

variabel independen dari taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau

tidaknya Ha sebagai pembuktian yaitu:

1. Jika probabilitas < 0,05 maka Ha dapat diterima dan Ho ditolak

2. Jika probabilitas > 0,05 maka Ha tidak dapat diterima dan Ho diterima

Tabel 4.10

Hasil Uji Hipotesis secara Parsial

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance

VIF

1

(Constant)

1.167 .278 4.205 .000

MOWNX1 -1.922 .866 -.348 -2.219 .033 .798 1.253

INSWNX2 -1.110 .302 -.554 -3.678 .001 .866 1.155

STAX3 .513 .520 .153 .987 .330 .821 1.218

FCFX4 -.178 .254 -.104 -.702 .487 .890 1.124

1) Pengujian Hipotesis 1

H01: β1 > 0, artinya tidak terdapat pengaruh kepemilikan manajerial terhadap

kebijakan hutang.

Ha1: β1 < 0, artinya terdapat pengaruh kepemilikan manajerial terhadap kebijakan

hutang.

Berdasarkan tabel 4.10 di peroleh nilai Unstandardized Beta Coefficients

kepemilikan manajerial (MOWNX1) sebesar -1,922 dengan signifikansi 0,033.

Nilai signifikansi kepemilikan manajerial yang lebih kecil dari signifikansi yang

diharapkan (0,05) menunjukkan bahwa variabel kepemilikan manajerial

berpengaruh negatif terhadap kebijakan hutang pada perusahaan.

2) Uji Hipotesis 2

18

H01: β1 > 0, artinya tidak terdapat pengaruh institusional manajerial terhadap

kebijakan hutang.

Ha1: β1 < 0, artinya terdapat pengaruh kepemilikan institusional terhadap

kebijakan hutang.

Berdasarkan tabel 4.10 di peroleh nilai Unstandardized Beta Coefficients

kepemilikan institusional (INSWNX2) sebesar -1,110 dengan signifikansi 0,001.

Nilai signifikansi kepemilikan institusional yang lebih kecil dari signifikansi yang

diharapkan (0,05) menunjukkan bahwa variabel kepemilikan institusional

berpengaruh negatif terhadap kebijakan hutang pada perusahaan.

3) Uji Hipotesis 3

H01: β1 > 0, artinya tidak terdapat pengaruh Struktur Aset terhadap kebijakan

hutang.

Ha1: β1 < 0, artinya terdapat pengaruh Struktur Aset terhadap kebijakan hutang.

Berdasarkan tabel 4.10 di peroleh nilai Unstandardized Beta Coefficients

Struktur Aset (STAX3) sebesar 0,513 dengan signifikansi 0,330. Nilai signifikansi

Struktur Aset yang lebih besare dari signifikansi yang diharapkan (0,05)

menunjukkan bahwa variabel Struktur Aset tidak berpengaruh terhadap kebijakan

hutang pada perusahaan.

4) Uji Hipotesis 4

H01: β1 > 0, artinya tidak terdapat pengaruh free cash flow terhadap kebijakan

hutang.

Ha1: β1 < 0, artinya terdapat pengaruh free cash flow terhadap kebijakan hutang.

Berdasarkan tabel 4.10 di peroleh nilai Unstandardized Beta Coefficients

free cash flow (FCFX4) sebesar -0,178 dengan signifikansi 0,487. Nilai

signifikansi free cash flow yang lebih besar dari signifikansi yang diharapkan

(0,05) menunjukkan bahwa variabel free cash flow tidak berpengaruh terhadap

kebijakan hutang pada perusahaan.

Uji Signifikan Simultan (Uji-F)

Uji-F digunakan untuk melihat pengaruh variabel independen terhadap

variabel dependen secara bersama-sama (simultan). Hipotesis yang digunakan

adalah :

Ho : b = i 0 = tidak ada pengaruh signifikan secara bersama-sama

(simultan) dari seluruh variabel independen terhadap variabel dependen.

Ha : b ≠ i 0 = ada pengaruh signifikan secara bersama-sama (simultan)

dari seluruh variabel independen terhadap variabel dependen.

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel

dependen dilihat dari nilai probabilitas (nilai Sig.) dari F rasio seluruh variabel

independen dari taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya

Ha sebagai pembuktian yaitu:

1. Jika probabilitas < 0,05 maka Ha dapat diterima dan Ho ditolak

2. Jika probabilitas > 0,05 maka Ha tidak dapat diterima dan Ho diterima

19

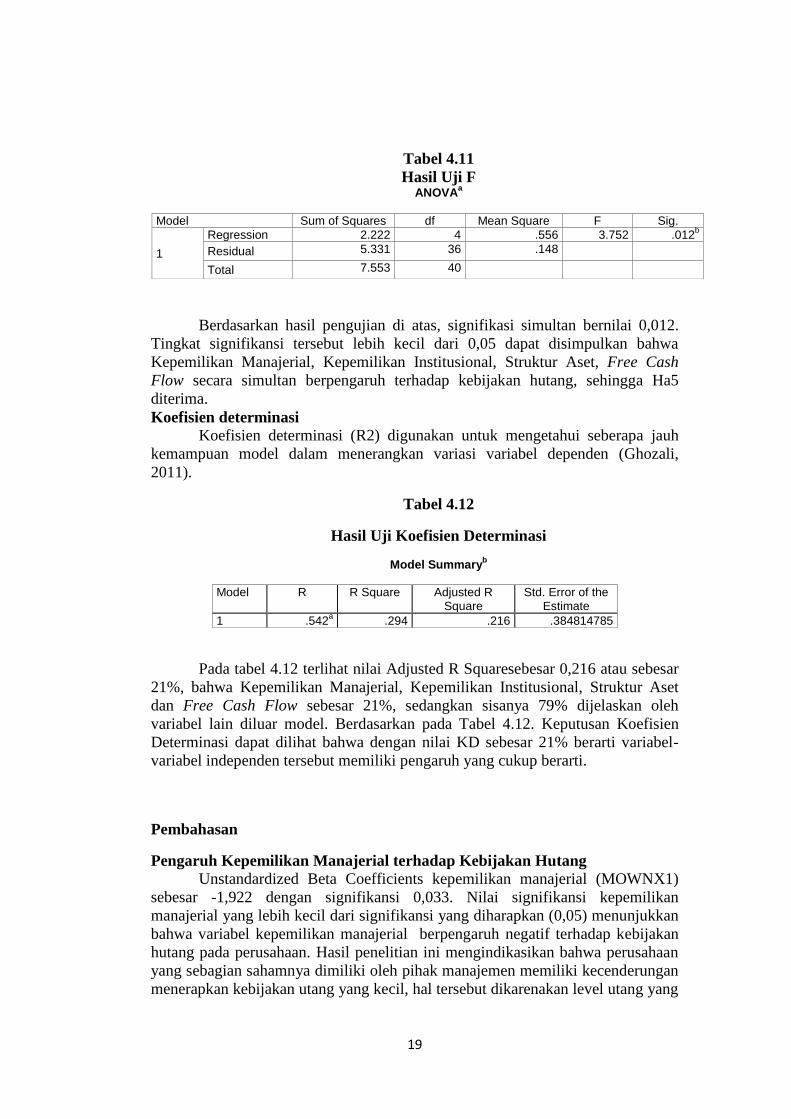

Tabel 4.11

Hasil Uji F ANOVA

a

Berdasarkan hasil pengujian di atas, signifikasi simultan bernilai 0,012.

Tingkat signifikansi tersebut lebih kecil dari 0,05 dapat disimpulkan bahwa

Kepemilikan Manajerial, Kepemilikan Institusional, Struktur Aset, Free Cash

Flow secara simultan berpengaruh terhadap kebijakan hutang, sehingga Ha5

diterima.

Koefisien determinasi

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen (Ghozali,

2011).

Tabel 4.12

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .542a .294 .216 .384814785

Pada tabel 4.12 terlihat nilai Adjusted R Squaresebesar 0,216 atau sebesar

21%, bahwa Kepemilikan Manajerial, Kepemilikan Institusional, Struktur Aset

dan Free Cash Flow sebesar 21%, sedangkan sisanya 79% dijelaskan oleh

variabel lain diluar model. Berdasarkan pada Tabel 4.12. Keputusan Koefisien

Determinasi dapat dilihat bahwa dengan nilai KD sebesar 21% berarti variabel-

variabel independen tersebut memiliki pengaruh yang cukup berarti.

Pembahasan

Pengaruh Kepemilikan Manajerial terhadap Kebijakan Hutang

Unstandardized Beta Coefficients kepemilikan manajerial (MOWNX1)

sebesar -1,922 dengan signifikansi 0,033. Nilai signifikansi kepemilikan

manajerial yang lebih kecil dari signifikansi yang diharapkan (0,05) menunjukkan

bahwa variabel kepemilikan manajerial berpengaruh negatif terhadap kebijakan

hutang pada perusahaan. Hasil penelitian ini mengindikasikan bahwa perusahaan

yang sebagian sahamnya dimiliki oleh pihak manajemen memiliki kecenderungan

menerapkan kebijakan utang yang kecil, hal tersebut dikarenakan level utang yang

Model Sum of Squares df Mean Square F Sig.

1

Regression 2.222 4 .556 3.752 .012b

Residual 5.331 36 .148 Total 7.553 40

20

tinggi bisa menyebabkan risiko kebangkrutan. Manajer akan merasakan manfaat

langsung dari setiap keputusan yang diambil dan kerugian jika keputusan yang

diambil salah. Oleh karena itu adanya kepemilikan saham oleh pihak manajemen

terdapat kecenderungan akan lebih berhati-hati dalam menggunakan kebijakan

utang dan meminimalisir risiko yang akan ditimbulkan.

Pengaruh Kepemilikan Institusional terhadap Kebijakan Hutang

Berdasarkan tabel 4.10 di peroleh nilai Unstandardized Beta Coefficients

kepemilikan institusional (INSWNX2) sebesar -1,110 dengan signifikansi 0,001.

Nilai signifikansi kepemilikan institusional yang lebih kecil dari signifikansi yang

diharapkan (0,05) menunjukkan bahwa variabel kepemilikan institusional

berpengaruh negatif terhadap kebijakan hutang pada perusahaan.

Adanya kepemilikan institutional akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja perusahaan. Hal ini berarti

semakin besar persentase saham yang dimiliki oleh investor institutional akan

menyebabkan usaha monitoring menjadi semakin efektif karena dapat

mengendalikan perilaku opportunistik yang dilakukan oleh para manajer (Jensen

dalam wahyu, 2007). Tindakan monitoring tesebut akan mengurangi biaya

keagenan karena memungkinkan perusahaan menggunakan tingkat hutang yang

lebih rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan

kebangkrutan perusahaan.

Pengaruh Struktur Aset terhadap Kebijakan Hutang

Nilai Unstandardized Beta Coefficients Struktur Aset (STAX3) sebesar

0,513 dengan signifikansi 0,330. Nilai signifikansi Struktur Aset yang lebih

besare dari signifikansi yang diharapkan (0,05) menunjukkan bahwa variabel

Struktur Aset tidak berpengaruh terhadap kebijakan hutang pada perusahaan.

Perusahaan cenderung akan menggunakan hutang yang lebih besar jika ia

tidak memiliki struktur asset yang fleksibel atau lebih bersifat lancar.

Pengaruh Free Cash Flow terhadap Kebijakan Hutang

Berdasarkan tabel 4.10 di peroleh nilai Unstandardized Beta Coefficients

free cash flow (FCFX4) sebesar -0,178 dengan signifikansi 0,487. Nilai

signifikansi free cash flow yang lebih besar dari signifikansi yang diharapkan

(0,05) menunjukkan bahwa variabel free cash flow tidak berpengaruh terhadap

kebijakan hutang pada perusahaan.

ini berarti bahwa perusahaan tidak mempunyai kesempatan untuk

bertumbuh sehingga manajer sudah tidak mempunyai kesempatan untuk

berinvestasi.

Kepemilikan Manajerial, Kepemilikan Institusional, Struktur Aset dan Free

Cash Flow terhadap Kebijakan Hutang

Signifikasi simultan bernilai 0,012. Tingkat signifikansi tersebut lebih

kecil dari 0,05 dapat disimpulkan bahwa Kepemilikan Manajerial, Kepemilikan

Institusional, Struktur Aset, Free Cash Flow secara simultan berpengaruh

terhadap kebijakan hutang, sehingga Ha5 diterima.

21

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data mengenai pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional, Struktur asset dan Free Cash Flow

terhadap Kebijakan Hutang perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2012-2015, dapat disimpulkan bahwa:

1. Kepemilikan Manajerial berpengaruh negatif terhadap kebijakan hutang

perusahaan Manufaktur yang terdaftar di BEI periode 2012 – 2015.

2. Kepemilikan Institusional berpengaruh negative terhadap kebijakan hutang

perusahaan Manufaktur yang terdaftar di BEI periode 2012 – 2015.

3. Struktur Aset tidak berpengaruh terhadap kebijakan hutang perusahaan

Manufaktur yang terdaftar di BEI periode 2012 - 2015

4. Free Cash Flow tidak berpengaruh terhadap kebijakan hutang perusahaan

Manufaktur yang terdaftar di BEI periode 2012 – 2015.

Saran

Berdasarkan kesimpulan yang sudah dipaparkan di atas, maka dapat

disampaikan beberapa saran sebagai berikut :

1. Penelitian selanjutnya disarankan untuk menguji variabel lain yang diduga

berpengaruh terhadap kebijakan utang perusahaan seperti kebijakan

dividen, pertumbuhan penjualan, dan profitabilitas.

2. Penelitian selanjutnya disarankan untuk memperpanjang perioda penelitian

dan mengambil sampel lain di luar perusahaan manufaktur.

REFERENSI

Agustia, D. (2013). Pengaruh Good Coorporate Governance, Free Cash Flow dan

Leverage Terhadap Manajemen Laba. Jurnal Akuntansi dan Keuangan,

27-42.

Agustina, C. D. (2009). Faktor - Faktor yang Mempengaruhi Kebijakan Hutang

(Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Jurnal

Akuntansi.

Arthur J. Keown, J. D. (2008). Manajemen Keuangan Edisi kesepuluh Jilid 1.

Jakarta: PT.INDEKS.

Aziza, R. Z. (2010). Pengaruh Free Cash Flow, Struktur kepemilikan, Size dan

Profitabilitas terhadap Kebijakan Hutang Perusahaan yang Masuk di

Jakarta Islamic Index (JII). Yogyakarta: Universitas Islam Negeri Sunan

Kalijaga.

Copeland, J. F. (2001). Manajemen Keuangan. Jakarta: Erlangga.

22

Destriana, Y. D. (2010). Faktor-Faktor yang Mempengaruhi Kebijakan Hutang

pada Perusahaan Keuangan yang Terdaftar Di Bursa Efek Indonesia.

Jurnal Bisnis dan Akuntansi, 1-16.

Dr. Etta Mamang Sangadji, M. &. (2010). Metodologi Penelitian Pendekatan

Praktis dalam Penelitian. Yogyakarta: C.V ANDI OFFSET.

Eugene F. Brigham, P. R. (2006). Dasar - Dasar Manajemen Keuangan. Jakarta:

Salemba Empat.

Fahmi, I. (2012). Pengantar Manajemen Keuangan Teori dan Soal Jawab.

Bandung: Alfa Beta CV.

Fakultas Ekonomi. (2015). Pedoman Penulisan Skripsi Sarjana Ekonomi.

Tanjungpinang: Universitas Maritim raja Ali Haji.

Handayani, R. P. (2009). Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan

Profitabilitas Terhadap Kebijakan Hutang Perusahaan. Jurnal Bisnis dan

Akuntansi, 189-207.

Hidayat, Ari .Y. (2010). Pengaruh Kepemilikan Institusional Free Cash Flow dan

Kebijakan Dividen Terhadap Kebijakan Hutang Perusahaan. Surakarta:

Universitas Sebelas Maret.

Hidayat, Ari . Y . (2010). Pengaruh Kepemilikan Institusional, Free Cash Flow

dan Kebijakan Dividen Terhadap Kebijakan Hutang Perusahaan.

Surakarta: Universitas Sebelas Maret.

Hidayat, M. S. (2010). Pengaruh Kepemilikan Manajerial, Kebijakan Dividen,

StrukturAktiva, Pertumbuhan Perusahaan, dan Ukuran Perusahaan

terhadap Kebijakan Utang. Universitas Negeri Surabaya.

Houston, B. &. (2009). Fundamental Of Financial Management Dasar-Dasar

Manajemen Keuangan. Jakarta: Salemba Empat.

Maryaty, D. (2014). Pengaruh Profitabilitas, Kebijakan Dividen, Struktur Aset,

dan Pertumbuhan Penjualan Terhadap Kebijakan Hutang Pada Perusaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2008-2012.

Tanjungpinang: Universitas Maritim Raja Ali Haji.

Meckling, M. C. (1976). Theory of The Firm: Managerial Behavior, Agency Cost

and Ownership Structure. Journal of Financial Economics 3, 305-360.

Nurmasari, N. D. (2015). Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusioanl, Kebijakan Dividen, Pertumbuhan Perusahaan, Dan

Profitabilitas Terhadap Kebijakan Hutang Perusahaan (Studi Empiris

23

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia) .

Yogyakarta: Universitas Negeri Yogyakarta.

Nurul Anisa Zulmi, M. G. (2012). Pengaruh Kepemilikan Manajerial,

Kepemilikan Institusional terhadap Kebijakan Hutang Perusahaan

Manufaktur yang Listing di BEI Tahun 2011-2013. Manajemen dan

akuntansi.

Prof. Dr. H. Imam Ghozali, M. A. (2013). Aplikasi Analisis Multivariate Dengan

Program IBM SPSS 21. Semarang: Badan Penerbit Universitas

Diponegoro.

R, Soemarso. S. (2005). Akuntansi Suatu Pengantar. Jakarta: Salemba Empat (PT

Salemba Empat).

Sibagariang, E. S. (2013). Pengaruh Free Cash Flow dan Kepemilikan Manajerial

Terhadap Kebijakan Hutang. Jurnal Telaah Akuntansi, Universitas Negeri

Medan.

Stephen A. Ross, R. W. (2000). Fundamentals and Coorporate Finance. Boston:

Irwin McGraw-Hill.

Suharjito, D. (2014). Pengantar Metodologi Penelitian. Bogor: PT Penerbit IPB

Press.

Wahyu, Bagus. (2009). Pengaruh Kepemilikan Manajerial dan kepemilikan

Institusional Terhadap Kebijakan Hutang Perusahaan manufaktur di

Indonesia. Jurnal Bisnis & Akuntansi.

Yulianto, A. H. (2010). Pengaruh Kepemilikan Institusional, Free Cash Flow dan

Kebijakan Dividen Terhadap Kebijakan Hutang Perusahaan. Surakarta:

Universitas Sebelas Maret.

www.idx.co.id

Recommended