89

Jurnal Akuntansi dan Governance Andalas 2 (2): 89-104

Pengaruh Kualitas Laba dan Rasio Keuangan

Terhadap Kualitas Audit

Darwin Marasi Purbaa STIE Binaniaga, Bogor

Email: [email protected]

INFORMASI ARTIKEL ABSTRAK

Sejarah artikel:

Diterima: 13 Agustus 2019

Diterima revisian: 28 Januari

2020

Diterima publikasi: 1 Februari

2020

This research aims to examine the effect of the earnings

quality and financial ratio's consists of return on asset and

leverage on the audit quality. Measurement of audit quality in

this research using formulas of addition and non-weighted

approach from the audit quality index obiter of accountant's

office size, auditor fees, audit opinion, audit tenure, and

auditor specialization. This study is causal research with a

quantitative approach. The population in this research is

manufacturing sector companies listed on the Indonesian

Stock Exchange in 2017. The sampling technique used

purposive sampling and counting in an amount of 72

companies. Data collected using literature study and

documentation. Data obtained through www.idx.co.idand

company official website. Methods of data analysis using

multiple regression analysis models. These results of this

study indicate that earnings quality and the financial ratio

have significant effects simultaneously test on the audit

quality. However, partial test results showed that earnings

quality, return on assets, and leverage have a significat effect

on the audit qualit.

Kata Kunci:

Earnings quality,

Return on assets,

Leverage,

Audit quality.

1. PENDAHULUAN

Berbagai skandal keuangan yang melibatkan perusahaan (auditee) dan Kantor Akuntan Publik (KAP)

baik berskala besar hingga kecil maupun dalam dan luar negeri telah menimbulkan perhatian yang

besar terhadap kualitas audit. Salah satu skandal keuangan terbaru yang menyita perhatian masyarakat

dalam negeri adalah kasus gagal bayar kewajiban dari PTSunprima Nusantara Pembiayaan (SNP

Finance), sebuah perusahaan pembiayaandengan salah satuKantor Akuntan Publik besar (“the big

JURNAL

AKUNTANSI DAN GOVERNANCE

ANDALAS Laman Jurnal :www.jaga.unand.ac.id

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Andalas

ISSN (Print) 2442-2363 | ISSN (Online)

90

four”) di Indonesia yaitu Kantor Akuntan Publik Satrio, Bing, Eny dan Rekan (Deloitte Indonesia)

telah mengaudit Laporan Keuangan Tahunan SNP Finance untuk periode tahun buku 2012-2016

denganopini Wajar Tanpa Pengecualian berdasarkan siaran pers Otoritas Jasa keuangan (OJK) Nomor

62 tanggal 01 Oktober 2018 dan berita Pusat Pembinaan Profesi Keuangan Kementerian Keuangan

(PPPK Kemenkeu)(OJK, 2018). Kondisi ini jelas sangat merugikan banyak pihak yang

berdampakpada kepercayaan masyarakat terhadap sektor jasa keuangan sebagai buruknya kualitas

laporan keuangan yang telah diaudit oleh akuntan publik.

Kualitas audit dapat diukur dengan menggunakan proksi dikeluarkannya opini audit going-

concern oleh auditor kepada kliennya sehingga dapat dijadikan penilaian kualitas audit yang

dilakukan oleh auditor dan menjadi suatu proksi tertentu karena sifatnya yang lebih independen maka

secara teoritis auditor akan cenderung mngeluarkan opini audit going-concern(Darwin, dalam (Husain

& Alang, 2019).Suatu audit dipandang sebagai proses untuk mengurangi asimetri informasi yang

terdapat antara pihak manajemen dan pemilik entitas usaha sebagaimana tertuang dalam teori agensi

(agency theory). Akuntan publik sebagai pihak eksternal yang independen dan dipercaya untuk

memberikan pendapat atas penyajian laporan keuangan manajemen yang akan digunakan oleh para

pemangku kepentingan (stakeholders’) dalam pengambilan keputusan ekonomis.

Kualitas audit tercermin dalam efisiensi dan kinerja praktik audit yang baik. Identifikasi terkait

dengan perencanaan dan penilaian resiko dalam pelaksanaan audit menjadi salah satu aktivitas utama

yang harus dilakukan auditor untuk mencapai efisiensi dan kinerja praktik audit yang baik. Kualitas

laba memainkan peran penting dalam menjelaskan kualitas audit dalam perusahaan. Beberapa

penelitian telah menunjukkan hasil yang konsisten yang pada akhirnya berdampak pada kualitas audit.

Perusahaan yang memiliki kualitas laba yang rendah akan cenderung memilikibook-tax

difference(BTD) yang besar(Fontanella & Martani, 2014). Menurut Francis (2004), kualitas laba dapat

diukur melalui 7 (tujuh) ukuran kualitas antara lain atribut laba akuntansi berbasis akrual yaitu

kualitas, persistensi, prediktabilitas, dan smoothness kemudian atribut berbasis pasar adalah nilai

relevansi, timeliness, dan konservatisme (Rusydi & Djakman, 2016).Kualitas laba akuntansi berbasis

akrualdengan proksi total akrual dijadikanmapping laba akuntansi ke dalam arus kas sehingga kualitas

laba yang rendah akan meningkatkan risiko informasi yang pada akhirnya digunakan sebagai

pengambilan keputusan manajemen.

Kualitas laba dan juga rasio keuangan inti seperti rasio profitabilitas dan rasio rentabilitasjuga

menjadi faktor pendukung untuk melihat kualitas audit.Rasio keuangan merupakan alat ukur dalam

menganalisis informasi keuangan yang paling banyak digunakan. Rasio keuangan dapat dikatakan

pernyataan kembali data akuntansi dalam hubungan waktu(Keown, Martin, & Petty, 2016).

Industri manufaktur juga dapat dikatakan memiliki proses bisnis yang sangat

kompleks.Penelitian ini menggunakan objek pada industri manufaktur karena sangat diminati oleh

investor dalam menanamkan dalam bentuk saham dan obligasi serta dilatarbelakangi

91

olehpertumbuhan industri manufaktur besar dan sedang tahun 2017 naik sebesar 4,74 persen terhadap

tahun 2016. Kenaikan tersebut terutama disebabkan naiknya produksi industri makanan, naik 9,93

persen sedangkan industri yang mengalami penurunan produksi terbesar adalah industri pengolahan

lainnya, turun 4,51 persen.Pertumbuhan industri manufaktur mikro dan kecil tahun 2017 naik sebesar

4,74 persen terhadap tahun 2016. Kenaikan tersebut terutama disebabkan naiknya produksi komputer,

barang elektronik dan optik, naik 35,25 persen sedangkan industri yang mengalami penurunan

produksi terbesar adalah industri pengolahan tembakau, turun 20,45 persen(BPS, 2018).

Kualitas laba dan rasio keuangan dalam kaitannya dengan kualitas audit secara bersamaan

belum dilakukan oleh peneliti-peneliti di Indonesia.Biaya auditor memiliki pengaruh signifikan yang

paling penting terhadap kualitas labaatas hubungan linear antara kualitas audit eksternal dan kualitas

laba yang dilaporkan(Hanlon, Krishnan, & Mill, 2012). Di sisi lain, rendahnya tingkat manajemen

laba menunjukkan kualitas laba yang meningkat atas hubungan negatif yang signifikan antara kualitas

audit dengan manajemen laba(Alzoubi, 2016).Beberapa penelitian di atas tidak menunjukkan hasil

yang konsisten, dimana memiliki hubungan yang positif dan negatif (berlawanan) antara kualitas laba

dan kualitas audit. Perbedaan penelitian dengan penelitian terdahulu adalah penelitian ini tetap

menggunakan faktor kualitas laba untuk melihat dampaknya terhadap kualitas auditdengan

menambahkanproksi return on assets (ROA) dan rasio hutang (leverage) dalam rasio

keuangan.Pengembangan dari pengukuran kualitas audit menggunakan pendekatan non-weighting

dari beberapa proksi audit melalui audit quality index(Koubaa & Jarboui, 2017)seperti ukuran KAP,

opini audit, spesialisasi auditor, tenur audit dan biaya audituntuk mendapatkan hasil penelitian yang

lebih komprehensif.

Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris pengaruh kualitas

labaserta rasio keuangan yang terdiri dari return on assets dan leverage terhadap kualitas audit pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun2017 yang telah

mengimplementasikan Standar Pelaporan Keuangan berbasis IFRS.

2. TINJAUAN LITERATUR

Teori Keagenan

Teori keagenan merupakan teori yang mendasari hubungan antara pemilik (principal) dengan pihak

manajemen (agent) yang diperkenalkan oleh Jensen dan Meckling pada tahun 1976. Teori agensi

dikutip dalam buku Financial Accounting Theory yaitu: “Agency theory is a branch of game theory

that studies the design of contract to motivate a rational agent to act on behalf of a principal when the

agent’s interest would otherwise conflict with those of the principal”. Perbedaan kepentingan di atas

dapat menimbulkan konflik keagenan. Konflik ini terjadi karena kemungkinan agent tidak bertindak

sesuai dengan kepentingan principal.(Scott, 2015, hal. 340). Pihak principal mengadakan kontrak

untuk memaksimumkan kesejahteraan dirinya dengan profitabilitas yang selalu meningkat sedangkan

92

agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara

lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi.Penguasaan informasi

yang lebih banyak oleh agent sering disalahgunakan untuk melakukan tindakan-tindakan sesuai

dengan keinginan dan kepentingan untuk memaksimumkan utilitasnya dengan menyajikan informasi

yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan

pengukuran kinerja agent.Penggunaan auditor eksternal sebagai "wali terpercaya" akan menjadi

penting khususnya dalam mengurangi biaya agensi dan memastikan keandalan informasi keuangan.

Audit eksternal adalah mekanisme tata kelola yang membatasi biaya pengawasandengan

mengidentifikasi anomali yang disengaja dan mengungkapkannya kepada para pemangku kepentingan

yang berbeda.

Kualitas Laba

Kualitas laba merupakan subjek yang mendapatkan perhatian lebih beberapa tahun terakhir dan

menjadi hal yang diperdebatkan oleh regulator dan para investor serta para peneliti akuntansi. Kondisi

ini disebabkan oleh tidak adanya kesepakatan atas definisi kualitas laba dalam literatur akuntansi.

Beberapa proksi yang dapat digunakan untuk mengukur kualitas labamenurut S. P. Kothari, Andrew

Leone, Charles E. Wasleyantara lain kualitas akrual (accruals quality), persistensi (persistence),

prediktabilitas (predictability), smoothness, value relevance, timeliness dan conservatism.Kualitas

laba dapat menggunakan pendekatanPerfomance Matched Modelyang menyempurnakan model

Modified Jones(Dechow, Patricia M.; Ge, Weili; Schrand, Catherine M, 2010). ModelModified Jones

secara implisit mengasumsikan bahwa semua perubahan dalam penjualan kredit pada periode kejadian

berasal dari manajemen laba,hal ini didasarkan pada penalaran bahwa lebih mudah mengelola

pendapatan dengan menerapkan diskresi atas pengakuan pendapatan dari penjualan kredit daripada

mengelola pendapatan dengan menerapkan diskresi atas pengakuan pendapatan atas penjualan

tunai(Dechow, Sloan, & Sween, 1995).Model Perfomance Matched Model dengan menambahkan

variabel return on assets (ROA) memiliki kelebihan untuk mengatasi permasalahan yang terjadi pada

model akrual yang ada, dimana model modified jones memiliki kelemahan ketika menggunakan

sampel degan kinerja keuangan yang ekstrim dan juga penetapan sampel yang tidak dipilih secara

acak (Kothari, Leone, & Wasley, 2005). Kualitas laba pada model Modified Jones dengan

penambahan perubahanReturn on Assets (ROA) dalam penghitungan akrual diskresioner dapat

digunakan untuk meminimalkan kesalahan spesifikasi, sehingga akan mampu mengukur kualitas laba

secara lebih akurat melalui rumus berikut ini:

(Kothari, Leone, & Wasley, 2005)

93

Keterangan:

TACCit : Total akrual perusahaan i dalam periode tahun t. (NIit – CFOit)

NIit : Laba bersih perusahaan i dalam periode tahun t

CFOit :Arus kas dari aktivitas operasi perusahaan i dalam periode tahun t

ASSETit-1 : Total aset perusahaan i dalam periode tahun t-1

ΔRevit :Pendapatan perusahaan i pada tahun t dikurangi dengan pendapatanperusahaan i pada

tahun t-1

PPEit : Aset tetap perusahaan i dalam periode tahun t

ΔAR :Perubahan piutang perusahaan i dalam periode tahun t

Kualitas Audit

Menurut ISO 8402 dalam Quality Vocabulary, kualitas didefinisikan sebagaikualitas produk dan jasa

dapat ditinjau dari sudut pandang perfomance, features, reliability, conformance, durability,

serviceability, aesthetis, dan perceived quality.Kualitas audit merupakan reputasi auditor yang diukur

dengan tingkat independensi dan kompetensi cerapan (perceived) seorang auditor. Seorang auditor

dituntut untuk memiliki kompetensi, independensi, dan pertimbangan profesional dalam menilai

keadaan entitas dan penilaian risiko perusahaan berdasarkan Generally Accepted Accounting

Principles (GAAP) dalam wujud opini audit. Banyak peneliti yang sepakat bahwa penggunaan audit

yang berkualitas harus dilakukan oleh auditor yang kompeten dan independen dan menjadi kekuatan

pemonitoran (monitoring strength) (Watkins et al., dalam(Tandiontong, 2016).

Banyak penelitian yang mengukur kualitas audit dengan pengkategorian kantor akuntan publik

(KAP) berdasarkan pendekatan KAP Big 4 dan non-Big 4. Kualitas audit merujuk pada segala

kemungkinan yang dapat terjadi saat auditor KAP mengaudit laporan keuangan klien yang berdampak

adanya implikasi dari perilaku pajak yang agresif(Damayanti & Susanto, 2015). Kualitas audit yang

berasal dari KAP Big Four maupun non Big Four akan selalu menjalankan prosedur audit yang sama

dalam Standar Auditing (SA No.01 Seksi 150) yang telah di-update sesuai dengan konvergensi IFRS

terhadap PSAK sehingga akan cenderung lebih konservatif dalam menyelesaikan pekerjaan audit

untuk tetap menjaga reputasi dan kualitas auditnya(Purba, 2018).Kualitas auditdapat diukur dengan

menggunakan pendekatan lainnya, sepertiAudit Quality Index (AQI) dengan membandingkan jumlah

atribut pada perusahaan saat ini dengan total atribut yang digunakan antara lain auditor size, Co-

statutory, audit opinion, audit lag, audit specialization, auditor size and Co-statutory, audit tenure

dan experience(Koubaa & Jarboui, 2017).

94

Rasio Keuangan

Rasio keuangan dapat digunakan sebagai alat analisis pendukung untuk membantu stakeholders’

dalam melihat trend yang sulit dideteksi dan digunakan sebagai pembanding atas komponen-

komponen dari rasio keuangan tersebut yang mencakup likuiditas, aktivitas, profitabilitas, dan

coverage.Kegunaan analisis rasio keuangan ini sangat bergantung pada kemampuan analis laporan

keuangan dalam mengaplikasikan dan menginterpretasikannya(Subramanyam, 2014).

Rasio return on assets merupakan salah satu ukuran profitabilitas yang sangat populer atau

dapat didefinisikan sebagai ukuran dalam persentase yang digunakan untuk menilai sejauh mana

perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas

dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per

saham, dan laba penjualan. Rasio hutang menggunakan proksi debtberfungsi dalam mengukur

kemampuan perusahaan untuk memenuhi seluruh kewajiban-kewajibannya.Dalam rasio utang ini,

pendaaan yang bersumber dari struktur modal perusahaan disebut leverage perusahaan(Subramanyam,

K.R.; Wild, John J., 2014).Tingkat utang yang tinggi dari perusahaan akan meningkatkan

kemungkinan permintaan untuk kualitas audit yang lebih baik dalam rangka mengurangi biaya agensi.

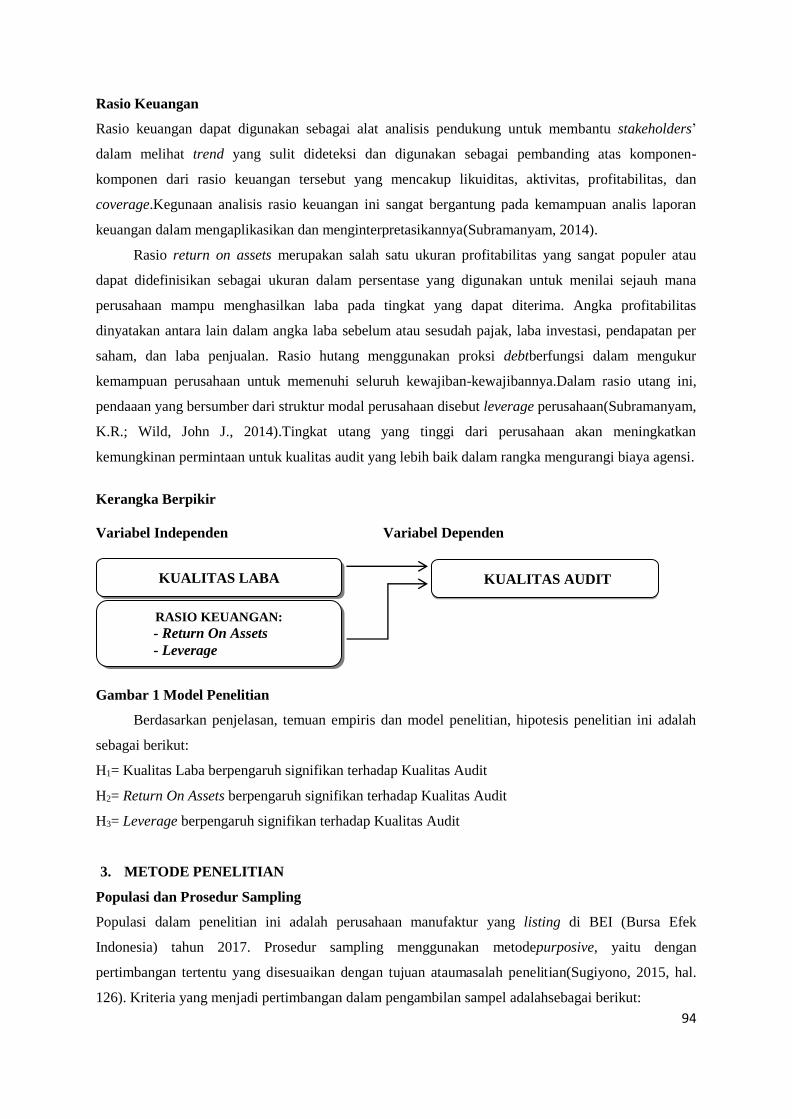

Kerangka Berpikir

Variabel Independen Variabel Dependen

Gambar 1 Model Penelitian

Berdasarkan penjelasan, temuan empiris dan model penelitian, hipotesis penelitian ini adalah

sebagai berikut:

H1= Kualitas Laba berpengaruh signifikan terhadap Kualitas Audit

H2= Return On Assets berpengaruh signifikan terhadap Kualitas Audit

H3= Leverage berpengaruh signifikan terhadap Kualitas Audit

3. METODE PENELITIAN

Populasi dan Prosedur Sampling

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di BEI (Bursa Efek

Indonesia) tahun 2017. Prosedur sampling menggunakan metodepurposive, yaitu dengan

pertimbangan tertentu yang disesuaikan dengan tujuan ataumasalah penelitian(Sugiyono, 2015, hal.

126). Kriteria yang menjadi pertimbangan dalam pengambilan sampel adalahsebagai berikut:

RASIO KEUANGAN:

- Return On Assets

- Leverage

KUALITAS AUDIT KUALITAS LABA

95

a. Perusahaan menerbitkan laporan tahunan dan laporan keuangan yang berakhir pada tanggal

31 Desember 2017.

b. Perusahaan tidak mengalami delisting atau penghapusan pencatatan.

c. Perusahaan tidak mengalami kerugian selama tahun berjalan.

d. Laporan keuangan disajikan dalam satuan mata uang rupiah (IDR).

Operasionalisasi Variabel

Variabel Independen

Variabel Independen yaitu Kualitas Laba (X) pada penelitian menggunakanpendekatan model

Modified Jones 1994 dengan menambahkan proksi perubahan return on assets (ROA) dalam

penghitungan akrual diskresioner(Kothari, Leone, & Wasley, 2005).

Variabel Dependen

Variabel Dependen yaitu Kualitas Audit (Y) pada penelitian ini diukur oleh audit quality index (AQI)

yang hanya menggunakan5 (lima) atribut yaitu auditor size, audit opinion, audit specialization dan

audit tenure serta menambahkan faktor audit fee yangdiukur dengan honorarium audit yang tercantum

dalam laporan tahunan perusahaan yang terdaftar di BEI(Pratistha & Widhiyani, 2014).

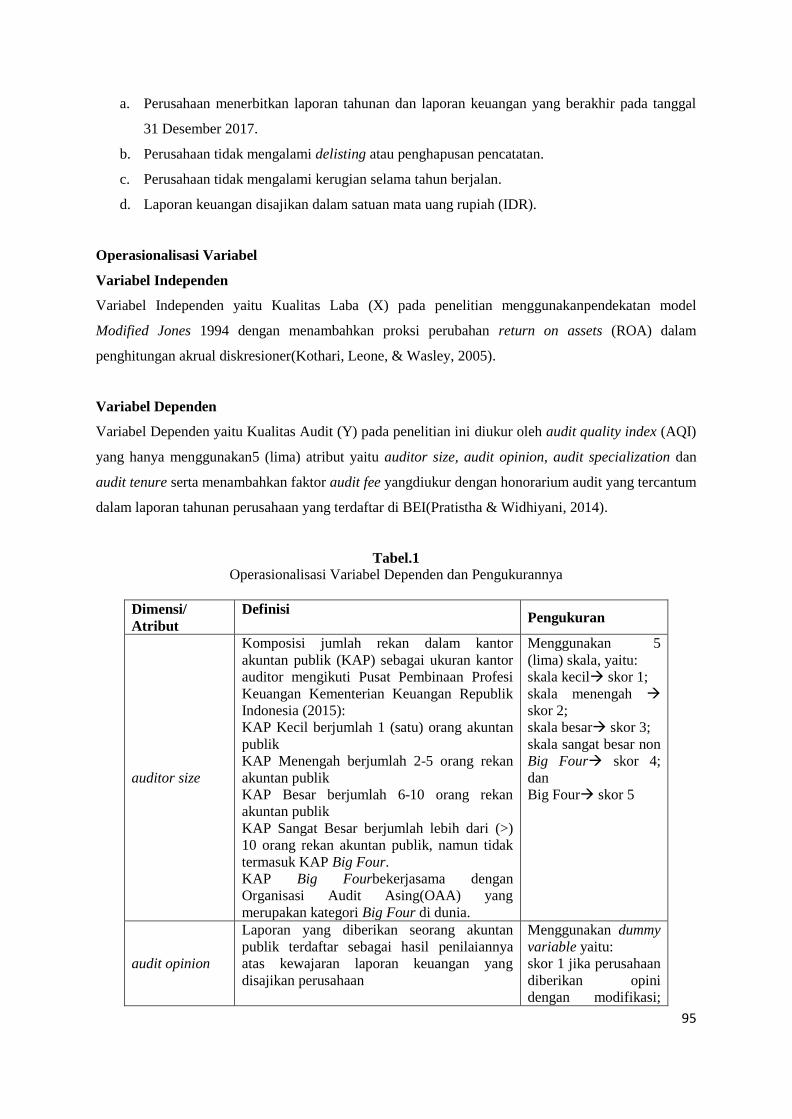

Tabel.1

Operasionalisasi Variabel Dependen dan Pengukurannya

Dimensi/

Atribut

Definisi Pengukuran

auditor size

Komposisi jumlah rekan dalam kantor

akuntan publik (KAP) sebagai ukuran kantor

auditor mengikuti Pusat Pembinaan Profesi

Keuangan Kementerian Keuangan Republik

Indonesia (2015):

KAP Kecil berjumlah 1 (satu) orang akuntan

publik

KAP Menengah berjumlah 2-5 orang rekan

akuntan publik

KAP Besar berjumlah 6-10 orang rekan

akuntan publik

KAP Sangat Besar berjumlah lebih dari (>)

10 orang rekan akuntan publik, namun tidak

termasuk KAP Big Four.

KAP Big Fourbekerjasama dengan

Organisasi Audit Asing(OAA) yang

merupakan kategori Big Four di dunia.

Menggunakan 5

(lima) skala, yaitu:

skala kecil skor 1;

skala menengah

skor 2;

skala besar skor 3;

skala sangat besar non

Big Four skor 4;

dan

Big Four skor 5

audit opinion

Laporan yang diberikan seorang akuntan

publik terdaftar sebagai hasil penilaiannya

atas kewajaran laporan keuangan yang

disajikan perusahaan

Menggunakan dummy

variable yaitu:

skor 1 jika perusahaan

diberikan opini

dengan modifikasi;

96

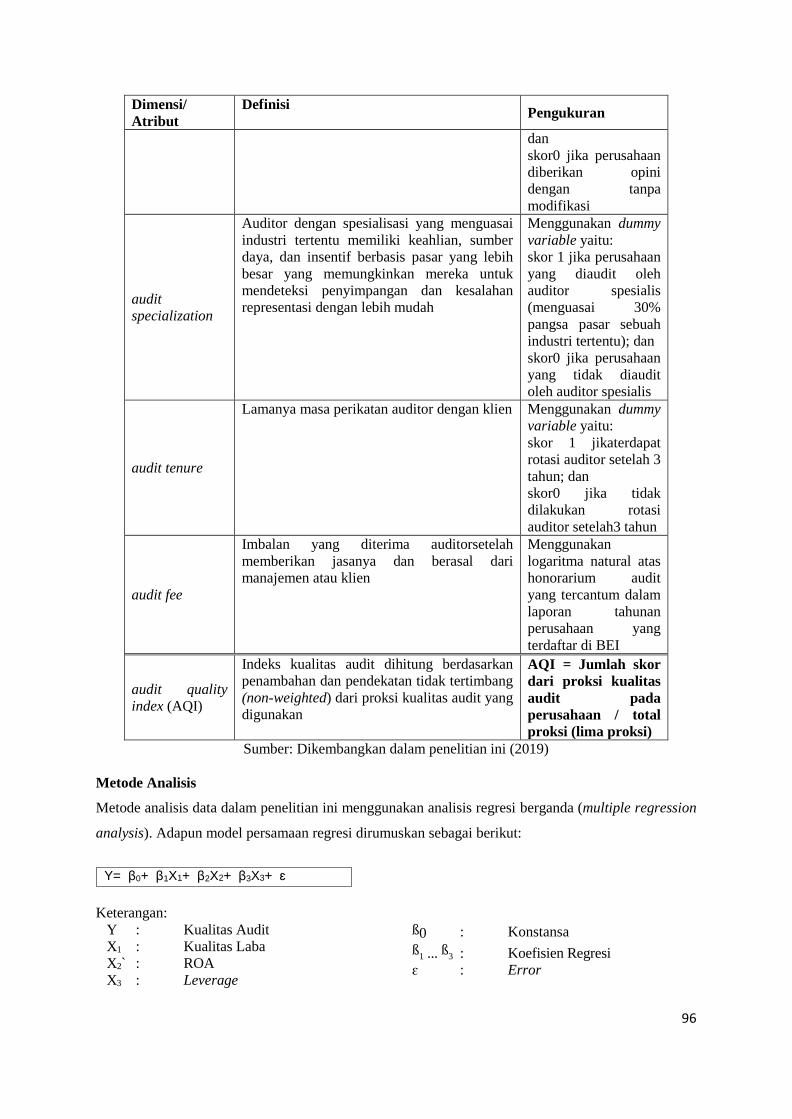

Dimensi/

Atribut

Definisi Pengukuran

dan

skor0 jika perusahaan

diberikan opini

dengan tanpa

modifikasi

audit

specialization

Auditor dengan spesialisasi yang menguasai

industri tertentu memiliki keahlian, sumber

daya, dan insentif berbasis pasar yang lebih

besar yang memungkinkan mereka untuk

mendeteksi penyimpangan dan kesalahan

representasi dengan lebih mudah

Menggunakan dummy

variable yaitu:

skor 1 jika perusahaan

yang diaudit oleh

auditor spesialis

(menguasai 30%

pangsa pasar sebuah

industri tertentu); dan

skor0 jika perusahaan

yang tidak diaudit

oleh auditor spesialis

audit tenure

Lamanya masa perikatan auditor dengan klien Menggunakan dummy

variable yaitu:

skor 1 jikaterdapat

rotasi auditor setelah 3

tahun; dan

skor0 jika tidak

dilakukan rotasi

auditor setelah3 tahun

audit fee

Imbalan yang diterima auditorsetelah

memberikan jasanya dan berasal dari

manajemen atau klien

Menggunakan

logaritma natural atas

honorarium audit

yang tercantum dalam

laporan tahunan

perusahaan yang

terdaftar di BEI

audit quality

index (AQI)

Indeks kualitas audit dihitung berdasarkan

penambahan dan pendekatan tidak tertimbang

(non-weighted) dari proksi kualitas audit yang

digunakan

AQI = Jumlah skor

dari proksi kualitas

audit pada

perusahaan / total

proksi (lima proksi)

Sumber: Dikembangkan dalam penelitian ini (2019)

Metode Analisis

Metode analisis data dalam penelitian ini menggunakan analisis regresi berganda (multiple regression

analysis). Adapun model persamaan regresi dirumuskan sebagai berikut:

Keterangan:

Y : Kualitas Audit

X1 : Kualitas Laba

X2 ̀ : ROA

X3 : Leverage

ß0 : Konstansa

ß1 ... ß3 : Koefisien Regresi

ɛ : Error

Y= β0+ β1X1+ β2X2+ β3X3+ ɛ

97

Uji asumsi klasik dilakukan untuk memprediksi bahwa sampel yang diteliti terbebas dari

gangguan normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang merupakan syarat

BLUE (best linier unbias estimator). Pengujian ini mensyaratkan setelah model regresi yang diajukan

lolos dari uji asumsi klasik yang kemudian menghasilkan hasil persamaan regresi berganda, uji

koefisien determinasi (R Square), uji simultan (Uji-F), dan uji parsial (Uji-t).

4. HASIL DAN PEMBAHASAN

Tabel. 2

Deskriptif Statistik Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Kualitas Laba 72 -,181016 4,734083 ,20456621 ,561785730

Kualitas Audit 72 5,2349 8,6869 6,768690 ,9779393

Return On Assets 72 -,0915 ,3734 ,063940 ,0833402

Leverage 72 ,0831 2,7118 ,425396 ,3336274

Valid N (listwise) 72

Sumber: Output SPSS 24.00(2019)

Variabel Kualitas Audit (Y) yang diukur berdasarkan penambahan dan pendekatan tidak

tertimbang (non-weighted) dari proksi kualitas audit yang digunakan memiliki indeks dengan nilai

minimum dan maksimum masing-masing sebesar 5,2349dan 8,6869. Adapun indeks rata-rata kualitas

audit sebesar 6,768690 berarti distribusi indeks ini dapat digambarkan bahwa skor kualitas audit pada

72 (tujuh puluh dua) perusahaan manufaktur yang terdaftar di BEI tahun2017cukup baik. Nilai standar

deviasi sebesar 0,3336274, berarti variasi data sampel perusahaan manufakturselama periode tersebut

sangatlah kecil (perbandingan nilai rata-rata dengan standar deviasi adalah < 30%).

Variabel Kualitas Laba (X1) yang diukur menggunakan model pengukuran dengan pendekatan

akrual diskresionermemiliki indeks nilai minimum dan maksimum masing-masing sebesar -0,181016

dan 4,734083. Adapun nilai rata-rata piutang akrual sebesar 0,20456621 berarti distribusi nilai indeks

ini dapat digambarkan bahwa nilai piutang akrual pada 72 (tujuh puluh dua) perusahaan manufaktur

yang terdaftar di BEI tahun2017 terindikasi adanya praktik manajemen laba. Nilai standar deviasi

sebesar 0,561785730, berarti variasi data sampel perusahaan manufakturselama periode tersebut

relatif kecil (perbandingan nilai rata-rata dengan standar deviasi adalah > 30%).

Variabel Return On Asset (X2) yang diukur menggunakan perbandingan antaralaba setelah

pajakdengan keseluruhan aset yang dimiliki perusahaan, dimana nilai minimum dan maksimum

berkisar antara -0,0915 hingga 0,3734 atas tingkat rentang pengembalian aset yang cukup besar.

Adapun nilai rata-rata return on assets adalah sebesar 0,063940, hal ini dapat dipahami bahwa nilai

return on asset perusahaan manufaktur yang terdaftar di BEI tahun 2017 cukup rendah. Nilai standar

deviasi sebesar 0,0833402 yang berarti variasi data return on asset pada sampel penelitian selama

periode tersebut cukup besar (perbandingan nilai rata-rata dengan standar deviasi adalah > 30%).

Variabel Leverage (X3) yang diproksikan dengan debt-to equity ratio memiliki nilai minimum

dan maksimum yang berkisar antara 0,0831 hingga 2,7118, hal ini dapat diketahui bahwa leverage

98

memiliki perbedaan yang cukup signifikan. Adapun nilai rata-rata leverage adalah sebesar 0,425396

dengan standar deviasi sebesar 0,3336274 yang berarti variasi data sampel perusahaan

manufakturselama periode tersebut cukup besar (> 30% dari nilai mean).

Uji Asumsi Klasik

Uji Normalitas

Tabel. 3

Hasil Uji Kolmogorov-Smirnov

Nilai Unstandardized

Residual

Kolmogorov-Smirnov Z 1,107

Asymp. Sig. (2-tailed) 0,252

Sumber: Hasil Pengolahan Data SPSS 24.00(2019)

Hasil uji One-Sample Kolmogorov-Smirnov (K/S) di atas pada 72 data sampel penelitian.

Besarnya nilai Kolmogorov-Smirnov Z adalah 1,107 dan nilai Asymp. Sig (2-tailed) sebesar 0,252.

Hasil pengujian ini memiliki probabilitas yang lebih besar dari 0,05 (tidak signifikan) sehingga H0

diterima. Dengan demikian, nilai residual dapat disimpulkan mengikuti fungsi distribusi normal data.

Selain itu, pengujian normalitas data dapat dilakukan dengan melihat sebaran unstandardized residual

yang dapat dilihat pada Gambar 5.2 berikut ini:

Gambar2. Hasil Uji Normalitas Grafik P-Plots

Sumber: Output SPSS 24.00(2019)

Gambar di atas menunjukkan bahwa sebaran unstandardized residual berada di sekitar garis

diagonal dan mengikuti arah garis diagonal, sehingga nilai residu dari model persamaan regresi

terdistribusi secara normal atau telah memenuhi asumsi normalitas data.

99

Heteroskedastisitas

Tabel.4

Hasil Uji Glejser

Variabel Penelitian Nilai Sig. Kualitas Laba

ROA

Leverage

0,340

0,438

0,054

Sumber: Hasil Pengolahan Data SPSS 24.00 (2019)

Hasil uji heteroskedastisitas dengan teknik ujiglejseryang diperoleh dari analisis regresi nilai

koefisien kualitas laba, ROA, leverage dan kualitas auditterhadap absolute residual (AbsUi). Seluruh

variabel independen memiliki nilai signifikansi level lebih dari (>) 0,05 sehingga dapat disimpulkan

bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

Uji Multikolinearitas

Tabel5

Hasil Uji Multikolinearitas

Variabel Independen Tolerance VIF Kualitas Laba

ROA

Leverage

0,930

0,858

0,895

1,075

1,165

1,118

Sumber: Hasil Pengolahan Data SPSS 24.00 (2019)

Hasil uji multikolinearitas menunjukkan bahwa nilai tolerance pada masing-masing variabel

lebih besar (>) daripada 0,1 dan nilai VIF lebih kecil (<) daripada 10. Dengan demikian, dapat

disimpulkan bahwa model regresi terbebas dari multikolinearitas antar variabel independen.

Uji Hipotesis

Uji Koefisien Determinasi(R²)

Table 6.

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 0,477a 0,228 0,194 0,8781306

a. Predictors: Leverage, Kualitas Laba, Return On Assets

b. Dependent Variable: Kualitas Audit

Sumber: Output SPSS 24.00(2019)

Hasil uji koefisien determinasi menunjukkan bahwa nilai R adalah 0,477 yang menyatakan

bahwa korelasi berganda variabel independen terhadap variabel dependen sebesar 47,7 persen. Nilai R

Square = 0,228 menyatakan bahwa 22,8 persen perubahan pada variabel kualitas audit dapat

dijelaskan oleh variabel kualitas laba dan variabel rasio keuangan (ROA dan leverage) sedangkan

sisanya sebesar 77,2 persendijelaskan oleh variabel lain yang tidak diikutsertakan dalam model ini.

Nilai standard error of the estimate sebesar 0,8781306 merupakan pendugaan kesalahan baku

berganda, hal ini menunjukkan bahwa model regresi akan semakin baik dalam memprediksi kualitas

100

audit karena memiliki nilai kurang dari (<) standar deviasi variabel dependen (Y) yaitu sebesar

0,3336274.

Uji-F

Table 7

Hasil Uji-F

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 15,466 3 5,155 6,686 ,001b

Residual 52,436 68 ,771

Total 67,902 71

a. Dependent Variable: Kualitas Audit

b. Predictors: (Constant),

Sumber: Output SPSS 24.00(2019)

Hasil uji-F atau ANOVA menunjukkan bahwa nilai p-value sebesar 0,001 dengan nilai

signifikansi lebih kecil dari alpha 5%, maka terdapat pengaruh yang signifikan antara kualitas laba

dan rasio keuangan yang terdiri dari return on assets dan leverage terhadap kualitas audit.

Uji-t

Table 8

Hasil Uji-t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 6,185 ,209 29,595 ,000

Kualitas Laba -,424 ,192 -,244 -2,204 ,031

Return On Assets 5,744 1,350 ,490 4,255 ,000

Leverage ,712 ,330 ,243 2,156 ,035

a. Dependent Variable: Kualitas Audit

Sumber: Output SPSS 24.00(2019)

Berdasarkan hasil Output SPSS 24.00 yang dihasilkan, maka dapat dibuat hasil persamaan

regresi berikut ini:

Y=6,185-0,424X1+ 5,744 X2+ 0,712X3

Dari hasil persamaan regresi di atas, dapat diuraikan sebagai berikut. Constant= 6,815. Artinya

jika variabel kualitas audit dan variabel rasio keuangan (ROA dan leverage) berpengaruh terhadap

variabel kualitas audit maka diperoleh rata-rata nilai 6,815 satuan untuk 72 perusahaan manufaktur

yang terdaftar di BEI tahun 2017.

(X1) memiliki nilai koefisien β sebesar -0,424, artinya jika setiap peningkatan diskresioner akrual 1

satuan maka berdampak secara signifikan pada penurunan kualitas audit sebesar 0,424 satuan dengan

asumsi variabel lain diabaikan dan konstan.

101

(X2) memiliki nilai koefisien β sebesar 5,744, artinya jika setiap peningkatan 1 persen maka

berdampak secara signifikan pada peningkatan kualitas audit sebesar 5,744 persen dengan asumsi

variabel lain diabaikan dan konstan.

(X3) memiliki nilai koefisien β sebesar 0,712, artinya jika setiap peningkatan 1 kali maka

berdampak secara signifikan pada peningkatan kualitas audit sebesar 0,712 kali dengan asumsi

variabel lain diabaikan dan konstan.

Berdasarkan hasil Uji-t pada Tabel 8, maka diketahui bahwa

Nilai t-hitung variabel kualitas laba adalah sebesar -2,204, hal ini berarti bahwa nilai p-value

lebih kecil dibandingkan nilai probabilitas (0,031 < 0,05), sehingga H1 dapat diterima yang berarti

bahwa variabel kualitas laba berpengaruh negatif terhadap kualitas audit.

Nilai t-hitung variabel return on asset adalah sebesar 4,255, hal ini berarti bahwa nilai p-value

lebih kecil dibandingkan nilai probabilitas (0,000 < 0,05), sehingga H2 dapat diterima yang berarti

bahwa return on asset terbukti berpengaruh signifikan terhadap kualitas audit.

Nilai t-hitung variabel leverage adalah sebesar 2,156, hal ini berarti bahwa nilai p-value lebih

kecil dibandingkan nilai probabilitas (0,0035 < 0,05), sehingga H3 dapat diterima yang berarti bahwa

leverage terbukti berpengaruh signifikan terhadap kualitas audit.

Pembahasan Hasil Penelitian

Berdasarkan hasil uji hipotesis uji-t pada Tabel 9, maka pembahasan hasil penelitian yang

dimaksud dikaitkan dengan teori maupun hasil dari penelitian terdahulu adalah sebagai

berikut:Hipotesis alternatif ke-1menyatakan bahwa kualitas lababerpengaruh negatif terhadap kualitas

audit. Berdasarkan perhitungan analisis regresi linear berganda, diperoleh nilai koefisien regresi

sebesar -0,424 dengan probabilitas sebesar 0,031. Hasil pengujian ini menunjukkan bahwa kualitas

laba yang diukur berdasarkan akrual diskresionerterbukti berpengaruh signifikan terhadap kualitas

audit. Hasil penelitian ini mendukung teori agensi (agency theory), dimana penggunaan auditor

eksternal sebagai "wali terpercaya" dapat membatasi biaya pengawasan dengan mengidentifikasi

anomali yang disengaja dan mengungkapkannya kepada para pemangku kepentingan yang berbeda

melalui kualitas laba. Temuan penelitian inibertolak belakang dengan hubungan linear atas kualitas

laba yang dilaporkan dengan kualitas audit eksternal yang diukur berdasarkan biaya auditor(Hanlon,

Krishnan, & Mill, 2012).Biaya auditor memiliki pengaruh signifikan yang paling penting terhadap

kualitas laba yang menggunakan kontinuitas laba sebagai proksi untuk menyatakan kualitas laba.

Pendeteksian kejanggalan mencerminkan kualitas proses audit tinggi, hal ini dikarenakan kualitas

proses audit merupakan pelaksanaan audit dengan penerapan standar akuntansi dan standar audit yang

benar oleh auditor(Pratistha & Widhiyani, 2014).Temuan ini mengkonfirmasi bahwa manajemen laba

yang rendah akan berdampak pada peningkatan kualitas audit(Alzoubi, 2016). Kemampuan auditor

untuk mendeteksi kesalahan dan salah saji signifikan serta mengurangi tingkat asimetri informasi

102

akuntansi sehinggalaporan keuangan yang diaudit dengan kualitas audit tinggi memiliki kemungkinan

lebih sedikit untuk mengandung kesalahan dan kecurangan.Dengan demikian, semakin tinggi kualitas

laba yang dilaporkan dengan pendekatanperfomance matched model maka akan mengurangi kualitas

audit perusahaan.

Hipotesis alternatif ke-2 yang menyatakan bahwa return on asset berpengaruh positif terhadap

kualitas audit.Berdasarkan perhitungan analisis regresi linear berganda, diperoleh nilai koefisien

regresi sebesar 5,744 dengan probabilitas sebesar 0,000. Hasil pengujian ini menunjukkan bahwa

rasio keuangan berdasarkan return on assetsterbukti berpengaruh signifikan terhadap kualitas audit.

Hasil penelitian ini mendukung teori agensi (agency theory) dimana manajemen perusahaan sebagai

agent yang mengadakan kontrak kerja dengan pihak principal akan berusaha memaksimalkan

profitabilitas yang dalam penelitian ini menggunakan tingkat pengembalian aset melalui hasil audit

yang baik. Keuntunganperusahaan dapat ditinjau dari beberapa sudut pandang yang pada penelitian

ini menggunakan rasio profitabilitas yaitu return on assets, dimana perusahaanyangmemiliki nilai

book-tax differences(BTD) yang besar sebagai hasil akhir keputusan investasi untuk menghasilkan

kinerja atau profitabilitas perusahaan yang positif (Fontanella & Martani, 2014).Perusahaan dengan

laba yang tinggicenderung akan meningkatkan kompleksitas audit yang menuntut auditor KAP untuk

lebih hati-hatimelakukan pemeriksaan guna menghasilkan Audit Quality Index (AQI) yang baik

berdasarkan auditor size, Co-statutory, audit opinion, audit lag, audit specialization, auditor size and

Co-statutory, audit tenure dan experience(Koubaa & Jarboui, 2017). Dengan demikian, semakin

tinggi nilai return on assets yang dihasilkan melalui pengukuran rasio keuangan maka akan

meningkatkan kualitas audit perusahaan.

Hipotesis alternatif ke-3 yang menyatakan bahwa leverage berpengaruh positif terhadap

kualitas audit.Berdasarkan perhitungan analisis regresi linear berganda, diperoleh nilai koefisien

regresi sebesar 0,712 dengan probabilitas sebesar 0,035. Hasil pengujian ini menunjukkan bahwa

rasio keuangan berdasarkan leverageterbukti berpengaruh signifikan terhadap kualitas audit.

Perusahaan menggunakan utang dalam memenuhi pendanaan untuk kebutuhan operasional dan

investasi perusahaan yang berdampak pada laba kena pajak akan menjadi lebih kecil sehingga

berimplikasi penggunaan utang oleh perusahaan yang semakin besar (Fontanella & Martani,

2014).Besar kecilnya leverage perusahaan menjadi faktor penentu kualitas audit perusahaan dalam

tertuang melalui perikatan audit serta penentuan scope (lingkup) pada tahap survei pendahuluan serta

penunjukan auditor independen yang memiliki rekanan tertentu, hal ini digunakan oleh auditor KAP

untuk prosedur, perencanaan dan program audit yang dirumuskan yang didukung oleh auditor yang

kompeten dan independen dan menjadi kekuatan pemonitoran (monitoring strength) untuk

menghasilkan kualitas audit yang baik(Watkins et al., dalam(Tandiontong, 2016).Perusahaan

manufaktur yang memiliki sebagian besar aset yang bersumber dari pihak ketiga atau hutang

akansecara ketat diawasi oleh para stakeholders’, khususnya pihak yang sangat berkepentingan

sebagai sumber pendanaan (kreditur) yang mensyaratkan ketentuan-ketentuan yang terkait dengan

103

pinjaman perusahaan sehingga auditor akan sangat berhati-hati untuk menentukan standar auditnya.

Dengan demikian, semakin tinggi nilai leverage yang dihasilkan melalui pengukuran rasio keuangan

maka akan meningkatkan kualitas audit perusahaan.

5. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan, maka penelitian ini dapat disimpulkan sebagai

berikut:Kualitas audit terbukti berpengaruh negatif terhadapkualitas audit.Rasio keuangan return on

assets dan leverage terbukti berpengaruh signifikan terhadapkualitas audit.

Penelitian selanjutnya diharapkan dapat mengembangkan model pengukuran kualitas laba

lainnya seperti ketiadaan manajemen laba dengan pendekatan conditional revenue model (Stubben,

2010) atau pendekatan kualitas laba lainnya sehingga dapat lebih baik dalam mengukur kualitas

audit.Penambahan jumlah sampel dalam rentang periode yang lebih panjang dapat dilakukanuntuk

mendapatkan hasil yang lebih representatif dan menggambarkan kualitas audit perusahaan.

DAFTAR PUSTAKA

Al-Momani, M. (2015). Gap Analysis between Perception and Expectation of Medical-Surgical

Patient in a Public Hospital in Saudi Arabia. Journal Medical Principle and Practice, 25, 79-

84.

Alzoubi, E. S. (2016). Audit Quality and Earnings Management : Evidence from Jordan. International

Journal of Accounting and Information Management, 17(2), 170-189.

BPS. (2018). Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Triwulan IV tahun 2017

Naik sebesar 5,15 persen dan pertumbuhan Produksi Industri Manufaktur Mikro dan Kecil

Triwulan IV-2017 Naik sebesar 4,59 persen. Jakarta: BPS - Statistics Indonesia.

Damayanti, F., & Susanto, T. (2015, Oktober). Pengaruh Komite Audit, Kualitas Audit, Kepemilikan

Institusional, Risiko Perusahaan dan Return on Assets terhadap Tax Avoidance. ESENSI:

Jurnal Bisnis dan Manajemen, 5(2), 187-206.

Dechow, P. M., Sloan, R. G., & Sween, A. P. (1995, April). Detecting Earnings Management. The

Accounting Review, 70(2), 193-225.

Dechow, Patricia M.; Ge, Weili; Schrand, Catherine M. (2010, December). Understanding Earnings

Quality: A Review of Proxies, Their Determinants and Their Consequence. Journal of

Accounting and Economic, 50(2-3), 344-401.

Fontanella, A., & Martani, D. (2014). Pengaruh Karakteristik Perusahaan terhadap Book Tax

Difference (BTD) pada Perusahaan Listed di Indonesia. Simposium Nasional Akuntansi XVII

(hal. 1-12). Mataram: IAI KAPd.

Hanlon, M., Krishnan, G. V., & Mill, L. F. (2012, Spring). Audit fees and book-tax differences.

Journal of the American Taxation Association, 34(1), 55-86.

Husain, T., & Alang, S. (2019, Maret). Pengaruh Komite Dan Kualitas Audit Terhadap Tax

Avoidance. Forbiswira, 8(2), 94-106.

Keown, A. J., Martin, J. D., & Petty, J. W. (2016). Foundation of Finance (9th / Global ed.). (A. D.

Ambrosio, Penyunt.) England: Pearson Education Ltd.

Kothari, S., Leone, A., & Wasley, C. E. (2005, February). Performance matched discretionary accrual

measures. Journal of Accounting and Economics, 39(1), 163-197.

Koubaa, R. R., & Jarboui, A. (2017). Direct and mediated associations among earnings quality, book-

tax differences and the audit quality. Journal of Financial Reporting and Accounting, 15(3),

293-316.

OJK. (2018). OJK Kenakan Sanksi terhadap Akuntan Publik dan Kantor Akuntan Publik Auditor PT

104

Sunprima Nusantara Pembiayaan. Siaran Pers, Otoritas Jasa Keuangan, Jakarta.

Pratistha, K. D., & Widhiyani, N. L. (2014, Maret 10). Pengaruh Independensi Auditor dan Besaran

Fee Audit Terhadap Kualitas Proses Audit. E-Jurnal Akuntansi Universitas Udayana, 6(3),

419-428.

Purba, D. M. (2018, Juli 26). Pengaruh Profitabilitas, Struktur Good Corporate Governance dan

Kualitas Audit terhadap Audit Delay. Jurnal Ilmiah Akuntansi Kesatuan, 6(1), 009-022.

Rusydi, M. K., & Djakman, C. D. (2016, April). Pengaruh Books-Tax Differences Terhadap Investor

Trading. Jurnal Akuntansi Multiparadigma (Jamal), 7(1), 101-109.

Scott, W. R. (2015, February). Financial Accounting Theory (7 ed.). New Jersey: Prentice-Hall

International, Inc.

Subramanyam, K. R. (2014). Financial Statement Analysis (11th / International ed.). New York:

McGraw-Hill.

Subramanyam, K.R.; Wild, John J. (2014). Financial Statement Analysis (10th ed. ed.). (T. S. Empat,

Penyunt., & D. Yanti, Penerj.) Jakarta: Salemba Empat.

Sugiyono. (2015). Metode Penelitian Kombinasi (Mixed Methods) (Cetakan ke-5 ed.). (M. Sutopo,

Penyunt.) Bandung: CV. Alfabeta.

Tandiontong, M. (2016). Kualitas Audit dan Pengukurannya. Bandung: Lafabeta.

Recommended