5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 1/59

PROCEDIMIENTO ADMINISTRACIÓN DE CAJA MENORCODIGO: PA03-PD01

VERSIÓN:01

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 3

OBJETIVO: Garantizar la disponibilidad de recursos en la caja menor para así atender los gastospreviamente planificados en cumplimiento con Hacienda Pública.

ALCANCE DELPROCEDIMIENTO:

Inicia con la revisión de la Resolución expedida por el Ministerio de Hacienda y CréditoPúblico sobre la materia y finaliza con el cierre de caja menor y bancos.

PRODUCTO OSERVICIO: Caja menor Constituida y legalizada.

MARCO NORMATIVO:

• Ley 182 de 1995, “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Decreto 2209 de 1998, “Por el cual se modifican parcialmente los Decretos 1737 y1738del 21 de agosto de 1998.• Resolución externa de constitución y funcionamiento de cajas menores del

Ministerio de Hacienda y crédito público vigente.• Estatuto tributario y Decretos reglamentarios.• Resolución de cajas menores de la Comisión Nacional de Televisión.

DEFINICIONES:

• Caja menor: es un fondo en efectivo, fijo y renovable, cuyo manejo se confía a unfuncionario, con el fin de atender gastos imprevistos y urgentes y de menor cuantía querequiera la Comisión Nacional de Televisión, en el cumplimiento de sus objetivosmisionales.

• CDP: Certificado de Disponibilidad Presupuestal.• SIIF: Sistema Integrado de Información Financiera.

RECURSOSREQUERIDOS: Equipo de oficina, caja menor.

No. RESPONSABLE ACTIVIDADPUNTOS DECONTROL EVIDENCIA

1Técnico

Presupuesto yContabilidad.

Identificar los cambios o modificaciones de laResolución expedida sobre la materia por elMinisterio de Hacienda y Crédito Público ycomunicar mediante correo electrónico a losinteresados.

Correo electrónico.

2

AsesorSubdirección

Administrativa yFinanciera.

Elaborar el proyecto de Resolución de constituciónde la caja menor indicando: la justificación técnica,económica, monto, objeto, rubros presupuestales yresponsables.

ProyectoResolución caja

menor.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 2/59

PROCEDIMIENTO ADMINISTRACIÓN DE CAJA MENORCODIGO: PA03-PD01

VERSIÓN:01

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 3

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL

EVIDENCIA

5Técnico

Presupuesto y

Contabilidad.

Solicitar al Grupo de Presupuesto y Contabilidad elcertificado de Disponibilidad presupuestal, (Verprocedimiento “Expedición Certificados deDisponibilidad Presupuestal”) contemplando el gasto

planeado para cubrir las necesidades de la entidaden materia de caja menor.

SolicitudResolución.

6Profesional

Presupuesto yContabilidad.

Expedir CDP para gastos de caja menor y registraren el sistema SIIF.

CDP.

7Técnico

Presupuesto yContabilidad.

Abrir cuenta bancaria para los recursos de cajamenor. Cuenta Bancaria.

8 ProfesionalPresupuesto yContabilidad.

Elaborar orden de pago y contabilizar de acuerdocon el CDP. Orden de Pago.

9Profesional

Inversiones yTesorería.

Realizar el giro de los recursos a la cuenta bancariopara caja menor.

Comprobante dePago.

10Técnico

Presupuesto yContabilidad.

Solicitar a través del sistema SIIF, los recursos a laDirección Tesoro Nacional para generar OAT(Operaciones Auxiliares de Tesorería).

Solicitud losrecursos SIIF.

11Técnico

Presupuesto yContabilidad.

Efectuar apertura de Libros de bancos y caja. Libros de bancos ycaja.

12

TécnicoPresupuesto yContabilidad / Ordenador del

Gasto.

Efectuar retiro para tener recursos en efectivo en lacaja fuerte de la entidad.

Comprobantes deretiro.

13Técnico

Presupuesto yContabilidad.

Manejar efectivo en caja: Recibir requisición, realizarcompra de bien o servicio; efectuar pago, registraren libros auxiliares, emitir comprobante de pago ycertificados.

Verificar que los

valoresmanejados seajusten a laescala fijada enla Resolución deconstitución decaja menor.

Formato pararequisición de

recursos para cajamenor.

Formato de pago.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 3/59

PROCEDIMIENTO ADMINISTRACIÓN DE CAJA MENORCODIGO: PA03-PD01

VERSIÓN:01

PROCESO GESTIÓN FINANCIERA PÁGINA: 3 de 3

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL

EVIDENCIA

18Técnico

Presupuesto yContabilidad.

Realizar reembolso de los recursos, elaborarsolicitud de CDP de reembolso y enviar loscomprobantes a Presupuesto y Contabilidad.

Verificar que elvalor restante encaja y el valor delreembolso

sumen el 100 %del valor de lacaja menor en elmomento de laconstitución de lacaja menor.

Reembolso.

19

Técnico

Presupuesto yContabilidad.

Realizar cierre de caja menor: legalizardefinitivamente la caja menor para finalizar lavigencia, cierre de libros, reintegrar el efectivo y elsaldo sobrante en la cuenta bancaria de la caja

menor, efectuar transferencia a la cuenta general dela entidad de los recursos sobrantes, y cancelar lacuenta bancaria de caja menor, y entregar el reportea Presupuesto y Contabilidad, para sucontabilización.

Cierre caja menor.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO

01 Adoptar el procedimiento para garantizar la disponibilidad de recursos en la caja menor para asíatender los gastos previamente planificados en cumplimiento con Hacienda Pública.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 4/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 5/59

PROCEDIMIENTO AUTOLIQUIDACIÓN Y FACTURACIÓN

DE CONCESIONARIOS Y LICENCIATARIOS

CÓDIGO: PA03-PD02

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 3

OBJETIVO: Determinar el valor a facturar a los diferentes concesionarios o licenciatarios, a través de laautoliquidación por los servicios prestados y causados.

ALCANCE DELPROCEDIMIENTO:

Inicia con la recepción de las autoliquidaciones reportadas por los concesionarios y licenciatarios yfinaliza con la generación de la factura y de los informes respectivos.

PRODUCTO OSERVICIO: Autoliquidaciones y facturaciones de concesionarios y licenciatarios

MARCONORMATIVO:

• Ley 182 de 1995.“Por la cual se reglamenta el servicio de televisión y se formulan políticaspara su desarrollo, se democratiza el acceso a éste, se conforma la Comisión Nacional deTelevisión, se promueven la industria y actividades de televisión, se establecen normas para lacontratación de los servicios, se reestructuran entidades del sector y se dictan otrasdisposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la ComisiónNacional de Televisión”.

•

Ley 335 de 1996.“Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”• Acuerdo 016 de 1997, “Por el cual se crea el Registro Único de Operadores Privados del

Servicio Público de Televisión en el Nivel de Cubrimiento Nacional y se dictan normas sobresu calificación, clasificación, inscripción y actualización.”

• Acuerdo 019 de 1997, “Por el cual se modifica un término del Acuerdo No. 016 del 26 demarzo de 1997.”

• Acuerdo 026 de 1997, “Por el medio del cual se expide el Régimen de transición contempladoen el parágrafo transitorio del artículo 17 de la Ley 335 de 1996.”

• Resolución 1001 de 2000, “Por la cual se establece clasificación para espacios de horarios y

franjas.”• Ley 680 de 2001.“Por la cual se reforman las Leyes 14 de 1991, 182 de 1995, 335 de 1996 yse dictan otras disposiciones en materia de Televisión.”

• Resolución 856 de 2001, “Por la cual se fijan tarifas para espacios de televisión.”• Acuerdo 003 de 2001, “Por el cual se modifican las tarifas por concepto de compensación

para los contratos de concesión de televisión por suscripción y para las sociedadesautorizadas para prestar el servicio de televisión satelital.”

• Acuerdo 003 de 2005, “Por el cual se fija la tarifa por concepto de compensación para loscontratos de concesión de Televisión por Suscripción, Cableada y Satelital Directa al Hogar(DTH)”.

•

Circular 011 de Mayo 17 de 2005.• Acuerdo 011 del 24 de noviembre de 2006, “Por medio del cual se desarrolla la protección yefectividad de los derechos de suscriptores y usuarios del servicio de televisión porsuscripción.”

• Acuerdo 009 del 24 de octubre 2006.“Por el cual se reglamenta el servicio de televisióncomunitaria cerrada sin ánimo de lucro prestado por las comunidades organizadas.”

• Autoliquidación: Valor que el concesionario o licenciatario debe pagar, de acuerdo con lascondiciones contractuales o establecidas a través de Actos Administrativos.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 6/59

PROCEDIMIENTO AUTOLIQUIDACIÓN Y FACTURACIÓN

DE CONCESIONARIOS Y LICENCIATARIOS

CÓDIGO: PA03-PD02

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 3

DEFINICIONES:

Nacional de Televisión, un porcentaje del total de los ingresos brutos mensuales provenientesde los aportes cobrados a los asociados por la prestación del servicio de televisióncomunitaria, establecido por acto administrativo de la Comisión Nacional de Televisión. Asímismo deberán cancelar un porcentaje, igualmente establecido por acto administrativo de laComisión Nacional de Televisión, de los ingresos brutos mensuales percibidos por conceptode pauta publicitaria. Los pagos se efectúan hasta 15 días calendario, posteriores alvencimiento del trimestre de causación.

• Televisión por Suscripción: Televisión por Suscripción: Servicio de televisión cuya señal,independientemente de la tecnología y del medio de transmisión utilizados y con sujeción a unmismo régimen jurídico de prestación, está destinada a ser recibido únicamente por personasautorizadas por el operador o concesionario. La compensación se paga 15 días después delmes vencido y corresponde a un porcentaje, establecido contractualmente o mediante actoadministrativo, sobre los ingresos brutos mensuales y un porcentaje sobre ingresos brutos porconcepto de pauta, igualmente establecido contractualmente o mediante acto administrativo,el cual debe ser pagado 30 días calendario después de la causación correspondiente.

• Televisión Satelital: Es aquella modalidad que permite a los habitantes del territorio nacionalla recepción, para uso exclusivo e individual, de señales de televisión transmitidas, emitidas,

difundidas y programadas desde el extranjero, a través de segmentos especiales (satélites) dedifusión directa, hasta los equipos de recepción individual. El valor de la compensación es deun porcentaje, establecido contractualmente o mediante acto administrativo de la ComisiónNacional de Televisión, del total de los ingresos brutos mensuales proveniente de laprestación de éste servicio y un porcentaje, igualmente establecido contractualmente omediante acto administrativo de la Comisión Nacional de Televisión, de los ingresos brutosmensuales percibidos por concepto de pauta publicitaria, pagadero mensualmente 30 díascalendario después de la causación correspondiente.

RECURSOSREQUERIDOS: Equipo de oficina, Sistema de Información Administrativo y Financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Profesional

Inversiones yTesorería.

Identificar los contratos y actos administrativosque se otorgan a los concesionarios ylicenciatarios del servicio público de latelevisión.

Verificar que laresolución estédebidamenteejecutoriada y elcontratoperfeccionado.

2Técnico

Inversiones yTesorería.

Recepcionar autoliquidación de losconcesionarios y los licenciatarios.

Verificar si todos losterceros obligados aenviarautoliquidaciones, lohicieron.

Autoliquidaciones.

3Técnico

Inversiones y

Clasificar las autoliquidaciones pormodalidades de televisión en las que se aplica: Autoliquidaciones

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 7/59

PROCEDIMIENTO AUTOLIQUIDACIÓN Y FACTURACIÓN

DE CONCESIONARIOS Y LICENCIATARIOS

CÓDIGO: PA03-PD02

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 3 de 3

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

8Profesional

Inversiones yTesorería.

Verificar que se recibieron todas lasautoliquidaciones por base de terceros segúncada modalidad.

Informe.

9Asesor

Inversiones yTesorería.

Revisar y aprobar a través del sistema las

autoliquidaciones que se realizaron.

Quedaron realizadas de manera correcta?SI: continúa en la actividad 10.NO: anular y continuar en la actividad 7.

Verificar que se surtanla totalidad de losajustes solicitadosprevio paso a lasiguiente actividad.

Concepto.

10Técnico

Inversiones yTesorería

Imprimir la factura y la relación de facturacióngenerada por el sistema. Facturación

11

Asesor

Inversiones yTesorería. Generar la liquidación oficial en el sistema.

Verificar que laliquidación oficial se

realice de acuerdo alos tiempos y términosestablecidos.

Liquidación oficial.

12Asesor

Inversiones yTesorería.

Revisar liquidaciones por cada una de lasmodalidades.

Están correctamente elaboradas?SI: continúa en la actividad 13.NO: anular y continúa en la actividad 11.

Verificar que se surtanla totalidad de losajustes solicitadosprevio paso a lasiguiente actividad.

Liquidación oficial.

13

Técnico

Inversiones yTesorería.

Imprimir la factura generada por el sistema y la

relación de facturación. Factura.

14Técnico

Inversiones yTesorería.

Enviar las facturas y el listado al Grupo deArchivo y Correspondencia para entrega a losconcesionarios y licenciatarios.(Verprocedimiento “Gestión de Correspondencia”).

Registro entregade facturas y

Listado.

15Asesor

Inversiones yTesorería.

Generar informes para las diferentes instanciasinternas y externas. Informes.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO

01 Adoptar el procedimiento.02 Modificar el procedimiento.

03 Se incluyeron las actividades correspondientes al Sistema de Información Administrativo yfinanciero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 8/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 9/59

PROCEDIMIENTO CERTIFICADOS DE PAGOSCÓDIGO: PA03-PD03

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Determinar las actividades para la emisión de pago para la liquidación de contratos.

ALCANCE DELPROCEDIMIENTO:

Inicia con la solicitud de las certificaciones de pago y finaliza con la remisión de la certificación alárea solicitante.

PRODUCTO OSERVICIO: Certificados de Pago.

MARCONORMATIVO:

• Ley 182 de1995.“Por la cual se reglamenta el servicio de televisión y se formulan políticaspara su desarrollo, se democratiza el acceso a éste, se conforma la Comisión Nacional deTelevisión, se promueven la industria y actividades de televisión, se establecen normas parala contratación de los servicios, se reestructuran entidades del sector y se dictan otrasdisposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la ComisiónNacional de Televisión”.

• Ley 335 de 1996.“Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de

1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”• Decreto 568 de 1996. “Por el cual se reglamentan las Leyes 38 de 1989,179 de 1994 y

225de 1995 Orgánicas del Presupuesto General de la Nación.”• Ley anual de Presupuesto General de la Nación. • Resolución 036 de 1998 del Ministerio de Hacienda. “Por la cual se determinan algunas

normas y procedimientos sobre registros presupuestales, suministro de información ysistematización del presupuesto general de la Nación”

DEFINICIONES: N/A

RECURSOS

REQUERIDOS:

Equipos de oficina, Sistema de Información Administrativa y Financiera.

No. RESPONSABLE ACTIVIDADPUNTOS DECONTROL EVIDENCIA

1

AsesorSubdirección de

Asuntos Legales / Asesor

SubdirecciónAdministrativa y

Financiera.

Solicitar las certificaciones de pago para elproceso de liquidación de los contratos con y sinformalidades plenas.

Registro en elsistema deinformación

administrativo yfinanciero.

2Asesor

Presupuesto yContabilidad.

Recibir solicitud y asignar al funcionarioresponsable.

Registro en elsistema deinformación

administrativo yfinanciero.

Registro en elsistema de

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 10/59

PROCEDIMIENTO CERTIFICADOS DE PAGOSCÓDIGO: PA03-PD03

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

6Subdirector(a) de

Administrativo(a) yFinanciero(a).

Revisar y firmar la certificación. Certificación.

7Técnico

Presupuesto yContabilidad.

Remitir certificación al área solicitante y/oresponsable de la liquidación.

Registro en elsistema deinformación

administrativo yfinanciero.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar el procedimiento.

03Modificación de nombre del procedimiento y se incluyeron las actividades relacionas al Sistema de

Información Administrativo y Financiero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 11/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 12/59

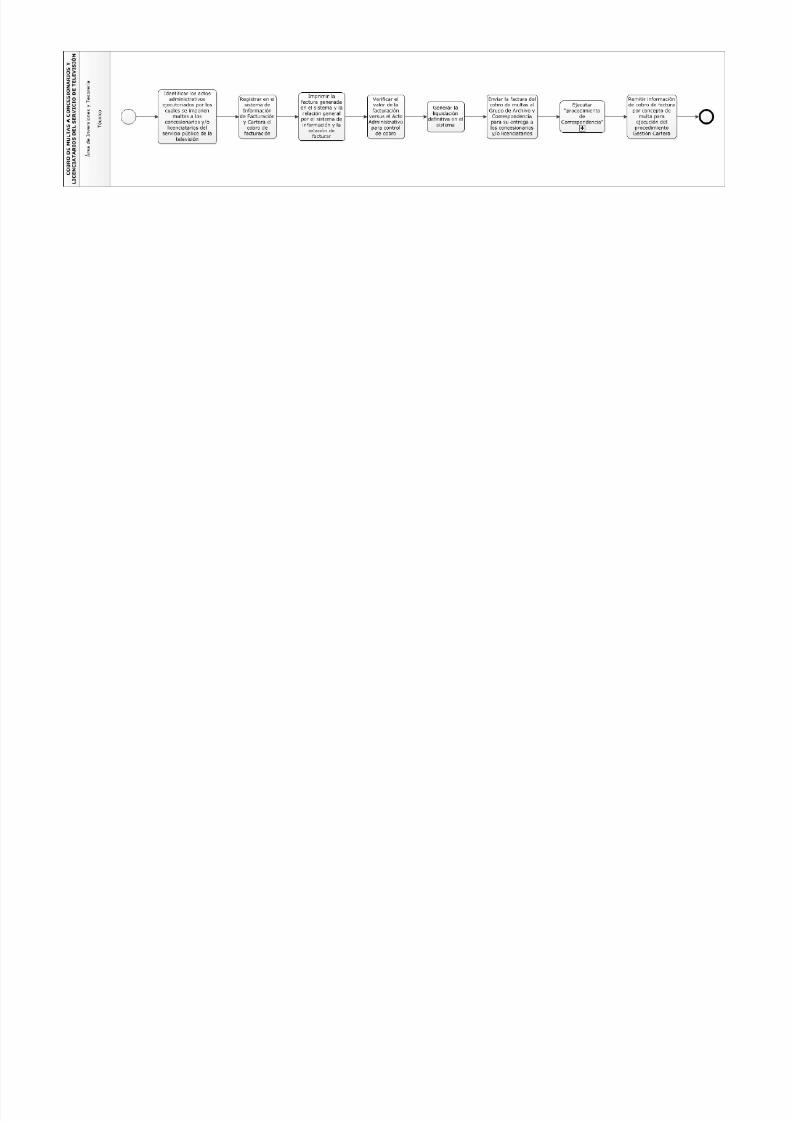

PROCEDIMIENTO COBRO DE MULTAS ACONCESIONARIOS Y LICENCIATARIOS DEL SERVICIO

DE TELEVISIÓN

CÓDIGO: PA03-PD04

VERSIÓN: 01

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Realizar el cobro de las multas impuestas en el proceso de inspección, seguimiento, vigilancia ycontrol a los concesionarios o licenciatarios, a través de la facturación y cobro persuasivo.

ALCANCE DELPROCEDIMIENTO:

Inicia con la recepción del acto administrativo ejecutoriado por el cual se impone una multa yfinaliza con el recaudo de la multa impuesta o la remisión para cobro coactivo.

PRODUCTO OSERVICIO: Facturación y cobro de multas.

MARCONORMATIVO:

• Ley 182 de 1995. “Por la cual se reglamenta el servicio de televisión y se formulan políticaspara su desarrollo, se democratiza el acceso a éste, se conforma la Comisión Nacional deTelevisión, se promueven la industria y actividades de televisión, se establecen normas parala contratación de los servicios, se reestructuran entidades del sector y se dictan otrasdisposiciones en materia de telecomunicaciones”.

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la ComisiónNacional de Televisión”.

•

Ley 335 de 1996. “Por la cual se modifica parcialmente la ley 14 de 1991 y la ley 182 de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”• Resolución 1001 de 2000, por la cual se establece clasificación para espacios de horarios y

franjas.• Ley 680 de 2001. “Por la cual se reforman las Leyes 14 de 1991, 182 de 1995, 335 de 1996

y se dictan otras disposiciones en materia de Televisión.”

DEFINICIONES:

• Canales Privados Nacionales (Compensación): Es el servicio de televisión abierta,operado y programado en su totalidad por empresas privadas, con ánimo de lucro. El valorde la compensación corresponde a un porcentaje de los ingresos brutos provenientes deéste servicio establecido contractualmente o por acto administrativo de la Comisión Nacionalde Televisión, pagadero dentro de los 5 días calendario, siguientes al vencimiento de cadatrimestre del año siguiente al período causado.

• Concesionario: Tercero (persona natural o jurídica) al que la Comisión Nacional deTelevisión le otorga un determinado derecho para la explotación comercial de una fuente deriqueza, la prestación de un servicio o la ejecución de las obras convenidas.

• Multa: Sanción administrativa o penal consistente en un pago en dinero.• Televisión Comunitaria: Servicio de televisión prestado por las comunidades organizadas

sin ánimo de lucro, con el objetivo de realizar y producir su propia programación parasatisfacer necesidades educativas, recreativas y culturales. Cancelan directamente a laComisión Nacional de Televisión, un porcentaje del total de los ingresos brutos mensualesprovenientes de los aportes cobrados a los asociados por la prestación del servicio detelevisión comunitaria, establecido por acto administrativo de la Comisión Nacional deTelevisión. Así mismo deberán cancelar un porcentaje, igualmente establecido por actoadministrativo de la Comisión Nacional de Televisión, de los ingresos brutos mensualespercibidos por concepto de pauta publicitaria. Los pagos se efectúan hasta 15 díascalendario, posteriores al vencimiento del trimestre de causación.

• Televisión por Suscripción: Televisión por Suscripción: Servicio de televisión cuya señal,independientemente de la tecnología y del medio de transmisión utilizados y con sujeción a

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 13/59

PROCEDIMIENTO COBRO DE MULTAS ACONCESIONARIOS Y LICENCIATARIOS DEL SERVICIO

DE TELEVISIÓN

CÓDIGO: PA03-PD04

VERSIÓN: 01

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

DEFINICIONES:

administrativo de la Comisión Nacional de Televisión, del total de los ingresos brutosmensuales proveniente de la prestación de éste servicio y un porcentaje, igualmenteestablecido contractualmente o mediante acto administrativo de la Comisión Nacional deTelevisión, de los ingresos brutos mensuales percibidos por concepto de pauta publicitaria,pagadero mensualmente 30 días calendario después de la causación correspondiente.

RECURSOS

REQUERIDOS:Equipos de oficina, Sistema de Información Administrativo y Financiero.

No. RESPONSABLE ACTIVIDADPUNTOS DECONTROL EVIDENCIA

1Asesor

Inversiones yTesorería.

Identificar los actos administrativosejecutoriados por los cuales se imponen multasa los concesionarios y/o licenciatarios delservicio público de la televisión y reasignar alfuncionario responsable para su facturación.

Acto AdministrativoEjecutoriado.

2Técnico

Inversiones yTesorería.

Registrar en el sistema de informaciónadministrativo y financiero el cobro de multa.

Acto AdministrativoEjecutoriado.Registro en elsistema deinformaciónadministrativo yfinanciero.

3Técnico

Inversiones yTesorería.

Imprimir la relación general y la facturagenerada por el sistema.

Verificar el valor de lafacturación versus elActo Administrativo

para control de cobro.

Factura.

4Técnico

Inversiones yTesorería.

Generar la liquidación definitiva en el sistema.

Verificar que laliquidación oficial serealice en los tiemposy términosestablecidos.

Liquidación oficial.

5Asesor

Inversiones yTesorería.

Revisar dar visto bueno a la factura. Factura.

6 TécnicoInversiones yTesorería.

Enviar la factura al Grupo de Archivo y

Correspondencia para su entrega a losconcesionarios y/o licenciatarios.(Verprocedimiento “Gestión de Correspondencia”).

Registro en el

sistema deinformacióndocumental.

7Técnico

Inversiones yTesorería.

Remitir información de cobro de factura porconcepto de multa (Ver procedimiento “Gestiónde Cartera.”)

Factura.

FIN DE PROCEDIMIENTO.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 14/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 15/59

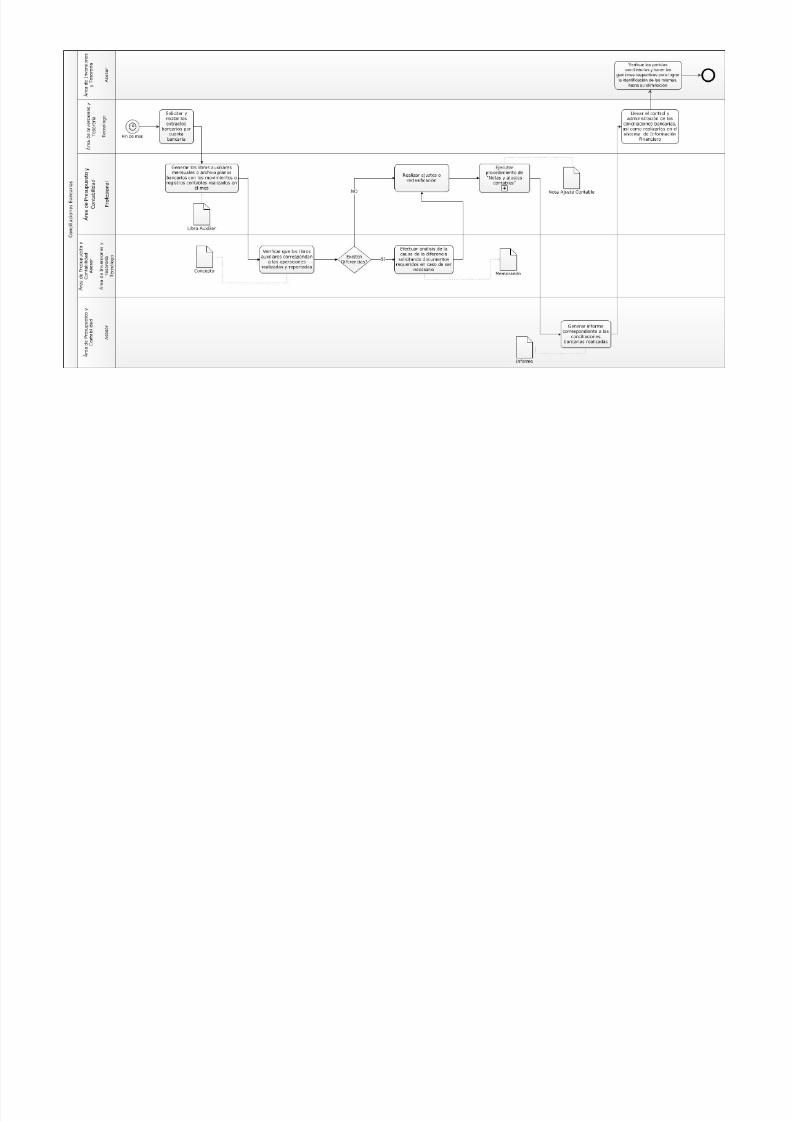

PROCEDIMIENTO CONCILIACIONES BANCARIASCÓDIGO: PA03-PD05

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Realizar el cruce de información necesario para realizar el correcto registro contable de lasconciliaciones bancarias.

ALCANCE DELPROCEDIMIENTO:

Inicia con la recepción de extractos bancarios al finalizar el mes y finaliza con la verificación delas partidas conciliatorias y hacer las gestiones respectivas para lograr la identificación de lasmismas, hasta su eliminación.

PRODUCTO OSERVICIO:

Conciliaciones Bancarias mensuales con anexos del extracto bancario y el auxiliar de bancogenerados por contabilidad.

MARCO NORMATIVO:

• Ley 182 de 1995. “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la ComisiónNacional de Televisión”.

• Ley 335 de 1996. “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de

1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.• Estatuto tributario.• Plan General de la Contabilidad Pública.

DEFINICIONES:• Conciliación Bancaria: Proceso sistemático de comparación entre los registros de una

cuenta de depósitos realizada por el banco y la cuenta de bancos correspondiente en lacontabilidad de una empresa, con una explicación de las diferencias encontradas.

RECURSOSREQUERIDOS: Equipos de oficina, Sistema de información administrativo y financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Técnico

Inversiones yTesorería.

Recibir los extractos por cuenta bancaria al finde cada mes y remitir a Presupuesto ycontabilidad.

Extracto bancario.

2Profesional

Presupuesto yContabilidad.

Generar los libros auxiliares mensuales oarchivos planos bancarios con los movimientoso registros contables realizados durante el mesen las cuentas a conciliar.

Libro Auxiliar.

3Profesional

Presupuesto yContabilidad.

Verificar que los libros auxiliares correspondana las operaciones realizadas y reportadas.

Existen diferencias?SI: continúa la actividad 4.NO: continúa la actividad 6.

Concepto.

Profesional Efectuar análisis de la causa de la diferencia

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 16/59

PROCEDIMIENTO CONCILIACIONES BANCARIASCÓDIGO: PA03-PD05

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

7Asesor

Presupuesto yContabilidad.

Revisar y dar visto bueno al informe de lasconciliaciones bancarias realizadas.

Verificar que se surtanla totalidad de losajustes solicitadosprevio paso a la

siguiente actividad.

Informe deconciliaciónbancaria.

8Técnico.

Inversiones yTesorería.

Llevar el control y administración de lasconciliaciones bancarias, así como registrarlasen el sistema.

Conciliaciónbancaria en el

sistema.

9Asesor

Inversiones yTesorería.

Verificar las partidas conciliatorias y hacer lasgestiones respectivas para lograr laidentificación de las mismas, hasta sueliminación.

Identificación de lapartida y emisióndel movimiento

respectivo.

FIN DE PROCEDIMIENTO.

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar el procedimiento.

03 Modificar el procedimiento en la estructura de la gestión del proceso y se incluyó las actividadescorrespondientes al sistema de información financiero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 17/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 18/59

PROCEDIMIENTO DECLARACIONES TRIBUTARIASCODIGO: PA03-PD06

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Elaborar y presentar las declaraciones tributarias de acuerdo con la normatividad vigente y alos requerimientos establecidos para su presentación.

ALCANCE DELPROCEDIMIENTO:

Inicia con la generación libro auxiliar por cuentas relacionadas con la declaración a presentar,y finaliza con la elaboración de los recibos de pago por cada gravamen según aplique.

PRODUCTO OSERVICIO:

Declaraciones Tributarias: mensuales de retención en la fuente, bimestrales de IVA eindustria y comercio de la Comisión Nacional de Televisión.

MARCO NORMATIVO:

• Ley 182 de 1995, “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996, por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”

• Estatuto tributario y Decretos reglamentarios.• Plan General de la Contabilidad Pública.

DEFINICIONES:

• Declaraciones Tributarias: Es la presentación de los tributos a favor del Estado, enformato previamente establecido por la DIAN, Hacienda Distrital y demás organismos.

• ICA: Impuesto de Industria y Comercio -Es un tributo de carácter municipal directo, quegrava a las personas naturales o jurídicas y a las sociedades de hecho en desarrollo deactividades industriales, comerciales y de servicios, y cuyo producto se destina a atenderlos servicios públicos y las necesidades colectivas de la respectiva entidad territorial.Esta declaración es bimestral.

• IVA: Impuesto sobre las ventas - Es un gravamen al consumo, del orden nacional y denaturaleza indirecta, que en Colombia se ha estructurado bajo la modalidad de valoragregado en cada una de las etapas del ciclo económico del bien o servicio. Estadeclaración es bimestral.

• Retención en la fuente: Mecanismo que busca recaudar un determinado impuesto deforma anticipada. Cada vez que ocurre un hecho generador de un impuesto, se hace larespectiva retención. Así, el Estado no debe esperar a que transcurra el periodo de unimpuesto para poderlo recaudar, mediante la retención en la fuente, este recaudo sehace mensualmente, cuyo periodo con el que se debe declarar y pagar las retencionesque se hayan practicado.

RECURSOSREQUERIDOS:

Formatos de declaración de IVA, ICA o Retención en la fuente según sea el caso, cartillasactualizadas de IVA, ICA, Retención en la fuente, equipos de oficina, Sistema de InformaciónAdministrativo y Financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL

EVIDENCIA

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 19/59

PROCEDIMIENTO DECLARACIONES TRIBUTARIASCODIGO: PA03-PD06

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

3Profesional

Presupuesto yContabilidad.

Verificar la concordancia de la información.

La información está conforme:SI: continúa en la actividad 4.

NO: continúa en la actividad 1.

Concepto.

4Asesor

Presupuesto yContabilidad.

Elaborar borrador de la declaración remitir alSubdirector(a) Administrativo y financiero(a). Declaraciones

5Subdirector(a)

Administrativo(a) yFinanciero(a)

Revisar y dar visto bueno al borrador de ladeclaración.

Registro en elsistema deinformacióndocumental

Declaraciones.

6 AsesorPresupuesto yContabilidad.

Elaborar e imprimir declaraciones definitivas yefectuar presentación virtual con las firmaselectrónicas del declarante (Director) y delAsesor (Contador).

DeclaracionesTributarias.

7Subdirector(a)

Administrativo(a) yFinanciero(a)

Revisar y verificar las declaraciones y remitir a laDirección para firma

DeclaracionesTributarias.

8 Director. Revisar las declaraciones y firmar el físico. DeclaracionesTributarias.

9

Asesor

Presupuesto yContabilidad.

Remitir las declaraciones tributarias para elrespectivo pago.

DeclaracionesTributarias.

10Técnico

Inversiones yTesorería.

Elaborar y emitir recibos de pago por cadagravamen según aplique y de acuerdo con lavigencia legal.

Recibo Pago porGravamen.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.

02 Modificar el procedimiento.03 Modificar el procedimiento, reorganización de actividades y se incluyó el sistema de información

administrativo y financiero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 20/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 21/59

PROCEDIMIENTO EGRESOSCÓDIGO: PA03-PD07

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Realizar el pago oportuno y eficaz de las obligaciones contraídas por la Comisión Nacional deTelevisión y el Fondo para el Desarrollo de la Televisión.

ALCANCE DELPROCEDIMIENTO:

Inicia con la recepción por parte de Presupuesto y Contabilidad de las órdenes de pago y suingreso al Sistema Administrativo y Financiero y finaliza con el cruce e identificación de lascuentas por pagar.

PRODUCTO O

SERVICIO: Pagos.

MARCO NORMATIVO:

• Ley 182 de 1995, “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996, “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182de 1995, se crea la televisión privada en Colombia y se dictan otras disposiciones”

DEFINICIONES:

• Egreso: Son las obligaciones contraídas por la Comisión Nacional de Televisión y elFondo para el Desarrollo de la Televisión, como el pago de nómina, EPS, viáticos,proveedores, transferencias de ley, retención en la fuente, IVA, impuestos, convenioscontraídos con los canales regionales, RTVC, entre otros.

• FDTV: Fondo para el Desarrollo de la Televisión.• UDG: Unidad de Dirección General

RECURSOSREQUERIDOS: Equipos de oficina, Sistema de Información Administrativo y Financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Profesional

Inversiones yTesorería.

Recibir de Presupuesto y Contabilidad lasórdenes de pago e ingresarlas al SistemaAdministrativo y Financiero.

Sistema deInformación

Administrativo yFinanciero.

2Profesional

Inversiones y

Tesorería.

Seleccionar la fuente de recursos donde sedebe cargar el respectivo pago UDG o FDTV,definir la cuenta bancaria para realizar el pagoy el archivo plano de la entidad financiera.

Sistema deInformación

Administrativo yFinanciero.

3Profesional

Inversiones yTesorería.

Identificar el medio de pago

El pago se realizará por transferenciaelectrónica?SI: continúa en la actividad 4.NO: continúa en la actividad9

Sistema deInformación

Administrativo yFinanciero

Archivo PlanoEntidad Bancaria

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 22/59

PROCEDIMIENTO EGRESOSCÓDIGO: PA03-PD07

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

5Asesor

Inversiones yTesorería.

Revisar y enviar para firma del ordenador delgasto de acuerdo a su monto.

MemorandoÓrdenes de Pago.

6

Profesional

Inversiones yTesorería. Realizar el pago electrónico.Orden de Pago

Reporte.

7Subdirector(a)

Administrativo(a) yFinanciero.

Firmar el pago electrónico en Banca Virtual,utilizando las claves suministradas para tal fin.

Pago aceptado porla Banca Virtual.

8Profesional

Inversiones y

Tesorería.

Verificar diariamente el estado de los pagosefectuados.

Fueron realizado eficazmente?SI: continúa en la actividad 10.NO: continúa con la actividad 9.

Reporte Sistemade Información

Administrativo yFinanciero.

9Profesional

Inversiones yTesorería.

Generar relación de órdenes de pago para sercanceladas en cheque, especificando:beneficiario, documento de identidad, valor acancelar y adjuntar todos los soportes.

Relación Órdenesde Pago.

10Profesional

Inversiones y

Tesorería.

Realizar el reporte mensualmente, detallandocuales fueron los ingresos, pagos efectivos y

las obligaciones pendientes por pagar.

Reporte Ingresos,pagos efectivos y

obligaciones

pendientes porpagar.

11Profesional

Presupuesto yContabilidad.

Analizar y revisar el reporte enviado por elProfesional del Área de Inversiones yTesorería.

Reporte revisado.

12Profesional

Presupuesto yContabilidad.

Cruzar e identificar cuáles son las cuentas porpagar. Cuentas por pagar.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar el procedimiento.

03 Se incluyeron las actividades correspondientes al Sistema de Información Administrativo yfinanciero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 23/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 24/59

PROCEDIMIENTO ELABORACIÓN DE ÓRDENES DE

PAGO

CÓDIGO: PA03-PD08

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Realizar las Órdenes de pago de las obligaciones financieras contraídas por la ComisiónNacional de Televisión.

ALCANCE DELPROCEDIMIENTO:

Inicia con la recepción de las solicitudes de trámite de Orden de Pagoy finaliza con laremisión para pago.

PRODUCTO O

SERVICIO:Orden de Pago.

MARCO NORMATIVO:

• Ley 182 de 1995. “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996. “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”

• Resolución 990 de 2005. “Por la cual se adopta el manual sobre el ejercicio de lafunción de supervisión de los contratos celebrados por Comisión Nacional de Televisión”

• Estatuto Tributario.• Estatutos de la Comisión Nacional de Televisión.

DEFINICIONES:

• Egreso: Salida de fondos financieros de las cuentas de la Comisión Nacional deTelevisión o el Fondo de Desarrollo para la Televisión.

• OP: Órdenes de Pago.• Orden de pago: Registro del pago de una obligación financiera.

RECURSOSREQUERIDOS: Sistema de información administrativo financiero, equipos de oficina.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Subdirector(a)

Administrativo(a) yFinanciero(a)

Recibir de las dependencias las solicitudes detrámite de Orden de Pago y asignar alfuncionario responsable.

Registro en elsistema deinformación

documental Ordende Pago.

2Profesional

Presupuesto y

Recibir y revisar los documentos soporteestablecido para gestión de la Orden de Pago.

La documentación está completa?

Constancia de

cumplimientoContratista,Facturas

Contratista,Informe de

Actividades,Certificados para

P

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 25/59

PROCEDIMIENTO ELABORACIÓN DE ÓRDENES DE

PAGO

CÓDIGO: PA03-PD08

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

4Asesor

Presupuesto yContabilidad

Revisar y dar visto bueno al documento de laorden de pago y remitir para imputaciónpresupuestal.

Verificar elcumplimiento de la

totalidad de losrequisitos.

Documentaciónsoporte revisada ocon observaciones.

5 ProfesionalPrepuesto yContabilidad

Realizar la imputación presupuestal del pago.(Ver procedimiento “Imputación registropresupuestal”)

ImputaciónPresupuestal

6ProfesionalPrepuesto yContabilidad

Remitir a Inversiones y Tesorería para pago. (Verprocedimiento “Egresos”.) Radicado.

FIN DE PROCEDIMIENTO.

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.

02 Modificar el procedimiento.

03Se incluyeron las actividades correspondientes al Sistema de Información Administrativo y

financiero y las especificaciones que deben entregar las diferentes dependencias para realizar darOrden de Pago.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 26/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 27/59

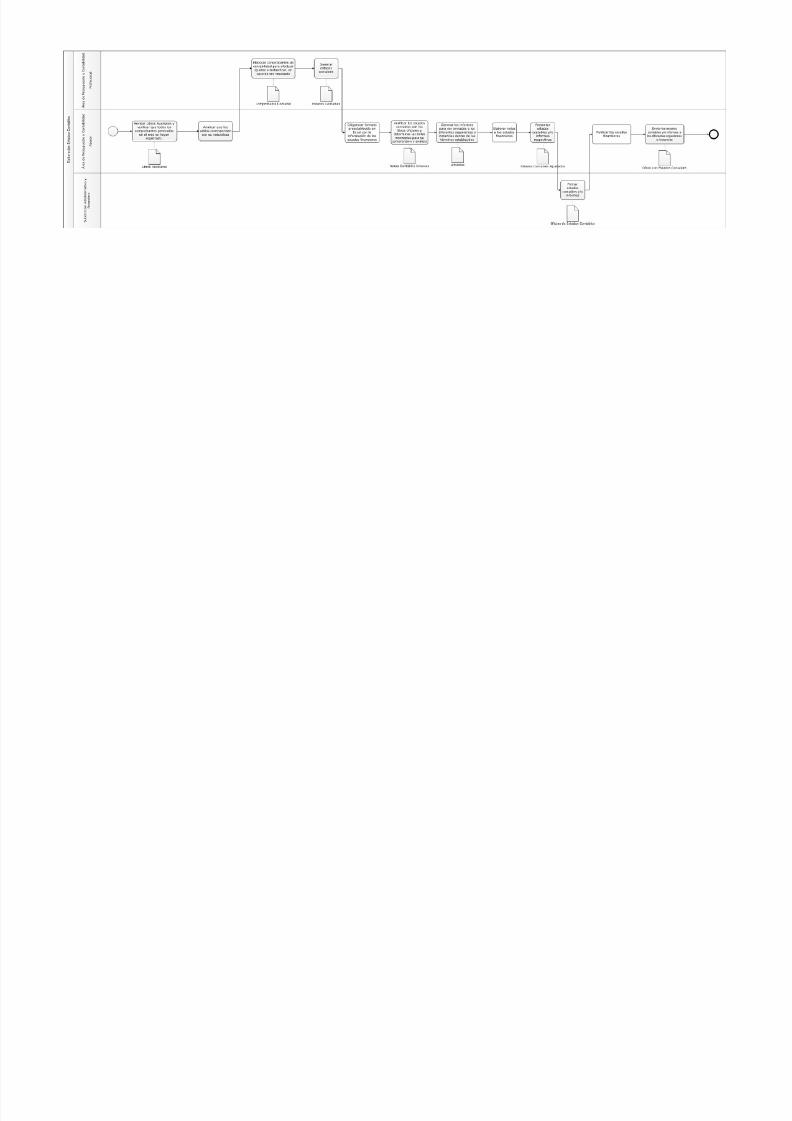

PROCEDIMIENTO ELABORACIÓN Y RENDICIÓN

ESTADOS CONTABLES

CÓDIGO: PA03-PD09

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Elaborar Estados Financieros oficiales, a través de formatos preestablecidos por la ContaduríaGeneral de la Nación para divulgar información financiera consolidada en forma oportuna.

ALCANCE DELPROCEDIMIENTO:

Inicia con la revisión de los libros auxiliares y finaliza con el envío los estados contables y/oinformes a los diferentes organismos o instancias.

PRODUCTO OSERVICIO: Estados contables.

MARCO NORMATIVO:

• Ley 182 de 1995, “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la ComisiónNacional de Televisión”.

• Ley 335 de 1996, “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de

1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”• Régimen de Contabilidad Pública • Plan General de la Contabilidad Pública.• NTC GP 1000:2009: Norma Técnica de Calidad para la Gestión Pública. • MECI 1000:2005: Modelo Estándar de Control Interno.

DEFINICIONES:

• Comité de sostenibilidad contable: realizar reuniones dos (2) veces al año para realizarseguimiento a cada cierre intermedio de periodo y a los compromisos contables del plan demejoramiento de la contaduría; ordenar medidas de mejora necesarias.

• Estados Contables: Información en la que se refleja el resultado económico obtenido enun período determinado, así como su situación financiera y patrimonial.

RECURSOSREQUERIDOS: Equipo de oficina, Sistema de Información Administrativo y Financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL

EVIDENCIA

1Asesor

Presupuesto yContabilidad.

Revisar libros auxiliares y verificar que todoslos comprobantes generados en el mes sehayan registrado.

Libros auxiliares.

2Asesor

Presupuesto yContabilidad.

Analizar que los saldos correspondan con sunaturaleza. Libros auxiliares.

3Profesional

Presupuesto yContabilidad.

Elaborar comprobantes de contabilidad paraefectuar ajustes o reclasificar, en caso de sernecesario.

Comprobantecontable.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 28/59

PROCEDIMIENTO ELABORACIÓN Y RENDICIÓN

ESTADOS CONTABLES

CÓDIGO: PA03-PD09

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

7Asesor

Presupuesto yContabilidad.

Generar los informes para ser enviados a losdiferentes organismos o instancias dentro delos términos establecidos.

Informes.

8

Asesor

Presupuesto yContabilidad. Elaborar notas a los estados financieros.

Notas a estados

financieros.

9Asesor

Presupuesto yContabilidad.

Presentar estados contables y/o informesrespectivos al Subdirector(a) Administrativo(a)y Financiero(a).

Estadosfinancieros y notas.

10

Subdirector(a)Administrativo(a) y

Financiero(a);Asesor

Presupuesto yContabilidad.

Firmar estados contables y/o informes.Estados

financierosfirmados.

11Profesional

Presupuesto yContabilidad.

Remitir a la Oficina de Comunicación y Prensapara su publicación en la publicación en lapágina web (Ver procedimiento “Publicación deinformación en productos web institucionales”)

Estadosfinancierospublicados.

12Asesor

Presupuesto yContabilidad.

Enviar los estados contables y/o informes a losdiferentes organismos o instancias como son:Contaduría General de la Nación, ContraloríaGeneral de la República, entre otros (Verprocedimiento “Gestión de Correspondencia”).

Verificar que losestados contables y/oinformes se envíendentro de los términosestablecidos.

Registro en elsistema deinformacióndocumental

FIN DE PROCEDIMIENTO VERSIÓN DESCRIPCIÓN DEL CAMBIO

01 Adoptar el procedimiento.02 Modificar el procedimiento.03 Modificar el procedimiento, se reajusta el ciclo de gestión del procedimiento.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 29/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 30/59

PROCEDIMIENTO ELABORACIÓN, APROBACIÓN YSEGUIMIENTO AL PRESUPUESTO GENERAL DE LA

COMISIÓN NACIONAL DE TELEVISIÓN

CÓDIGO:PA03-PD10

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 4

OBJETIVO: Establecer anualmente el presupuesto general de la Comisión Nacional de Televisión yrealizar su respectivo seguimiento.

ALCANCE DELPROCEDIMIENTO:

Inicia con la remisión a las dependencias de los formatos para la proyección de gastos de laComisión Nacional de Televisión, incluyendo los formatos de presentación de proyectos paraacceder a los recursos de la Unidad de Dirección General y del Fondo para el Desarrollo de la

Televisión y finaliza con la evaluación del desempeño anual del presupuesto anual.PRODUCTO O

SERVICIO: Presupuesto general de la Comisión Nacional de Televisión.

MARCO NORMATIVO:

• Ley 182 de 1995.“Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la Comisión

Nacional de Televisión”.• Ley 335 de 1996. “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182de 1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”

• Decreto 111 de 1996. “Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 yla Ley 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto.”

• Decreto 568 de 1996, “Por el cual se reglamentan las Leyes 38 de 1989, 179 de 1994 y• 225 de 1995 Orgánicas del Presupuesto General de la Nación”.• Resolución 036 de 1998 del Ministerio de Hacienda y Crédito Público. “Por la cual se

determinan algunas normas y procedimientos sobre registros presupuestales, suministrode información y su sistematización del Presupuesto General de la Nación.”

•

Resolución 1074 de 2006, “Por la cual delegan unas funciones en el Director de laComisión Nacional de Televisión”.• Leyes orgánicas del Presupuesto General de la Nación.• Estatutos de la Comisión Nacional de Televisión. • NTC GP 1000:2009: Norma Técnica de Calidad para la Gestión Pública.• MECI 1000:2005: Modelo Estándar de Control Interno para el Estado Colombiano.

DEFINICIONES

• Apropiación Presupuestal: Corresponde a la previsión del movimiento de un rubropresupuestal tanto en ingresos como en gastos durante el período o vigencia para la quese aprueba el presupuesto.

• Ejecución Presupuestal: Etapa del ciclo presupuestal en la cual se realizan

operaciones y se toman decisiones financieras para informar sobre los resultadosobtenidos en el transcurso y al final del proceso presupuestario.• Ingresos: Es la expresión monetaria de los valores recibidos, causados o producidos por

concepto de ingresos por impuestos, transferencias y otros, en desarrollo de la actividadfinanciera, económica y social de la Entidad.

• Presupuesto de Gastos: Comprende las apropiaciones para gastos de funcionamiento,servicio de la deuda púbica y los gastos de inversiónP t d I C d l di ibilid d i i i l l i i t

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 31/59

PROCEDIMIENTO ELABORACIÓN, APROBACIÓN YSEGUIMIENTO AL PRESUPUESTO GENERAL DE LA

COMISIÓN NACIONAL DE TELEVISIÓN

CÓDIGO:PA03-PD10

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 4

DEFINICIONES:treinta y uno (31) de diciembre de cada año.

• UDG: Unidad de Dirección General.• FDTV: Fondo para el Desarrollo de la Televisión.

RECURSOSREQUERIDOS:

Equipo de Oficina, recursos económicos de la UDG y del FDTV, productos Webinstitucionales.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Subdirector(a)

Administrativo(a) yFinanciero(a)

Remitir a las dependencias los formatos deproyección de gastos de la Comisión Nacionalde Televisión, incluyendo los formatos depresentación de proyectos para acceder a losrecursos de la Unidad de Dirección General ydel Fondo para el Desarrollo de la Televisión ylos lineamientos de programación presupuestal.

Verificar que losmemorandosremisorios esténsuscritos por laSecretaría General.

Registro en elsistema deinformacióndocumental.

2 Subdirectores(as) / Jefes de Oficina

Diligenciar formatos y remitirlos a SubdirecciónAdministrativa y Financiera (gastos defuncionamiento) o a la Oficina de Planeación(gastos de inversión) según corresponda.

Corresponden a gastos de funcionamiento?SI: continúa en la actividad 8.NO: continúa en la actividad 3.

Formatosdiligenciados.Registro en el

sistema deinformación de la

televisión.

3

Asesor

Oficina dePlaneación.

Recibir los formatos de presentación deproyectos de la Unidad de Dirección General y

del Fondo para el Desarrollo de la Televisión yregistrar las fichas en el banco de proyectos dela Entidad.

Registro en elsistema de

información de latelevisión

4Asesor

Oficina dePlaneación.

Revisar los proyectos y su coherencia con elPlan de Desarrollo de la Televisión y el PlanEstratégico.

Revisar la viabilidadde los proyectossegún proyeccionesfinancieras con laSubdirecciónAdministrativa yFinanciera.

Matriz de viabilidadde proyectos

5Jefe / Asesor

Oficina dePlaneación.

Coordinar reuniones con las dependencias ysocializar los resultados de la revisión de losproyectos.

Actas de reunión.

6Asesor

Ofi i d Preparar anteproyecto de gastos de inversión y

Verificar que en laelaboración delanteproyecto tome en

l

Anteproyecto depresupuesto de

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 32/59

PROCEDIMIENTO ELABORACIÓN, APROBACIÓN YSEGUIMIENTO AL PRESUPUESTO GENERAL DE LA

COMISIÓN NACIONAL DE TELEVISIÓN

CÓDIGO:PA03-PD10

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 3 de 4

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

10

Subdirector(a)Administrativo(a) y

Financiero(a) / JefeOficina de

Planeación.

Consolidar anteproyecto de presupuesto

general y presentar a la Dirección para surevisión.

Verificar la inclusiónen el anteproyecto depresupuesto del Plande Egresos el

Presupuesto deInversión yPresupuesto degastos yfuncionamiento y elPlan de Ingresos,

Anteproyecto depresupuesto.

11 Director(a)

Revisar, dar visto bueno al anteproyecto depresupuesto, solicitar ajustes de ser necesario ypresentar a la Junta Directiva para suaprobación.

Verificar que se surtanla totalidad de ajustesnecesarios previopaso a la siguienteactividad.

Anteproyecto depresupuesto

ajustado.

12 Junta Directiva.

Revisar y tomar determinación sobre elanteproyecto de presupuesto y solicitar ajustesen caso de ser necesario.Si se requieren ajustes en el rubro de gastos defuncionamiento, se solicitan a la SubdirecciónAdministrativa y Financiera.Si se requieren ajustes en el rubro de inversión,se solicitan a la Oficina de Planeación.

Verificar que se surtanla totalidad de ajustesnecesarios previopaso a la siguienteactividad.

Determinación deJunta.

13 Asistente de Junta.

Comunicar a las dependencias interesadas lasdeterminaciones de la Junta Directiva y a lascompetentes para la elaboración de larespectiva resolución (Ver procedimiento"Elaboración de Resoluciones de la ComisiónNacional de Televisión")

Verificar que se firme

la resolución deadopción delpresupuesto generalantes del treinta y uno(31) de Diciembre dela vigencia.

Registro en elsistema deinformacióndocumental.

14Subdirector(a)

Administrativo(a) yFinanciero(a).

Enviar copia de la Resolución de adopción delpresupuesto a cada una de las dependencias.

Registro en elsistema deinformacióndocumental.

15Profesional

Presupuesto yContabilidad.

Incluir en el Sistema de Información Financierael presupuesto por rubros. Presupuesto porrubros.

16Asesor

Presupuesto y

Realizar seguimiento a la ejecuciónpresupuestal y revisar si existen solicitudes demodificaciones presupuestales por parte de lasdiferentes dependencias.

Verificar que lasolicitud demodificaciónpresupuestal sea

Reporte ejecuciónpresupuestal.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 33/59

PROCEDIMIENTO ELABORACIÓN, APROBACIÓN YSEGUIMIENTO AL PRESUPUESTO GENERAL DE LA

COMISIÓN NACIONAL DE TELEVISIÓN

CÓDIGO:PA03-PD10

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 4 de 4

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

19Profesional

Presupuesto yContabilidad

Actualizar en el sistema los cambios realizadosen el presupuesto.

Registro en elsistema deinformación

administrativa yfinanciera

20Subdirector(a)

Administrativo(a) yFinanciero(a).

Reportar a la Oficina de Planeación laEjecución presupuestal.

Reporte deEjecución.

21Subdirector(a)

Administrativo(a) y

Financiero(a).

Preparar Informe de ejecución presupuestaltrimestralmente, acompañado del respectivoconcepto de recomendación a la Dirección parapresentar a la Junta Directiva.

Se requieren modificaciones presupuestales?SI: continúa en la actividad 11. Para efectos de

aprobación de la modificación presupuestalresultado de la presentación del informe a laDirección y la Junta Directiva se surten lasmismas actividades que para la adopción delpresupuesto (Ver actividades 11 a14).NO: continúa en la actividad 22

Verificar el registrotrimestral de laejecuciónpresupuestal en elSICE.Verificar que para laejecución

presupuestal se tomenen cuenta laretroalimentacióntrimestral de laDirección y la JuntaDirectiva.

Reporte Ejecución

presupuestal.

25Subdirector(a)

Administrativo(a) yFinanciero(a).

Realizar el cierre presupuestal del periodo fiscalvigente y preparar informe anual de ejecuciónpresupuestal, incluyendo reservas y cuenta porpagar. (Ver procedimiento “Legalización y

ejecución de reservas presupuestales”)

Registro en elsistema deinformación

administrativa y

financiera.

26 Junta Directiva.Evaluar el desempeño anual presupuesto ytomar decisiones de mejora frente al añosiguiente.

Determinacionesde Junta.

FIN DE PROCEDIMIENTO.

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar el procedimiento.

03Actualizar el procedimiento incluyendo las actividades de seguimiento y modificación al

presupuesto.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 34/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 35/59

PROCEDIMIENTO EXPEDICIÓN DE CERTIFICADOS DE

DISPONIBILIDAD PRESUPUESTAL

CÓDIGO: PA03-PD11

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Expedir el Certificado de Disponibilidad Presupuestal que garantice la existencia de recursossuficientes para atender el compromiso que se pretende adquirir.

ALCANCE DELPROCEDIMIENTO:

Inicia con la recepción de la solicitud de CDP firmada por el Ordenador del Gasto y finalizacon la verificación de la información en el CDP.

PRODUCTO O

SERVICIO:Certificados de Disponibilidad Presupuestal.

MARCO NORMATIVO:

• Ley 182 de 1995.“Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996.“Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones”

• Decreto 568 de 1996, “Por el cual se reglamentan las Leyes 38 de 1989,179 de 1994 y225de 1995 Orgánicas del Presupuesto General de la Nación.”

• Resolución 036 de 1998 del Ministerio de Hacienda. • Ley anual de Presupuesto General de la Nación • NTC GP 1000:2009: Norma Técnica de Calidad para la Gestión Pública. • MECI 1000:2005: Modelo Estándar de Control Interno para el Estado Colombiano.

DEFINICIONES:

• Certificado de Disponibilidad Presupuestal (CDP): Es un documento expedido por elJefe del Presupuesto o por quien haga sus veces con el cual se garantiza la existenciade apropiación presupuestal disponible y libre de afectación para la asunción decompromisos con cargo al presupuesto de la respectiva vigencia fiscal. Este documento

afecta preliminarmente el presupuesto mientras se perfecciona el compromiso.RECURSOS

REQUERIDOS: Equipos de oficina, sistema de información administrativa y financiera.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Subdirector(a)

Administrativo(a) y

Financiero(a).

Recibir solicitud de CDP firmada por elOrdenador del Gasto y remitir al funcionario

responsable.

Registro en elsistema deinformacióndocumental.

Recibir y revisar la solicitud de CDP.

Se puede expedir el CDP?

Verificar si escompetencia delremitente la solicituddel CDP, de acuerdo

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 36/59

PROCEDIMIENTO EXPEDICIÓN DE CERTIFICADOS DE

DISPONIBILIDAD PRESUPUESTAL

CÓDIGO: PA03-PD11

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

4Profesional

Presupuesto yContabilidad.

Elaborar el CDP con la información de lasolicitud y presentar al Subdirector(a)Administrativo(a) y Financiero(a).

Sistema deInformación

Administrativo yFinanciero.

5Subdirector(a)

Administrativo(a) yFinanciero(a)

Verificar que la información en el CDPcorresponda a la solicitud, firmar y remitir alárea solicitante.

Sistema de

InformaciónAdministrativo yFinanciero.

FIN DE PROCEDIMIENTO.

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar el procedimiento.

03 Se incluyeron las actividades correspondientes al Sistema de Información administrativo yfinanciero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 37/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 38/59

PROCEDIMIENTO FORMULACIÓN Y SEGUIMIENTO DEL

PLAN ANUALIZADO DE CAJA

CÓDIGO:PA03-PD12

VERSIÓN:03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Hacer seguimiento mensual a la planeación del presupuesto y a la ejecución del gasto.

ALCANCE DELPROCEDIMIENTO:

Inicia con la proyección de los ingresos con base en el comportamiento estadístico de losúltimos años y finaliza con la evaluación del PAC y recomendaciones de mejora para el añosiguiente.

PRODUCTO O

SERVICIO:

Plan Anualizado de Caja.

MARCO NORMATIVO:

• Ley 182 de 1995.“Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996.“Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”

•

Resolución 036 de 1998.“Por el cual se determina algunas normas y procedimientossobre registros presupuestales, suministro de información y su sistematización delPresupuesto General de la Nación.”

• Decreto 568 de 1996.“Por el cual se reglamentan las Leyes 38 de 1989, 179 de 1994 y225 de 1995 Orgánicas del Presupuesto General de la Nación”.

• Ley Anual de Presupuesto General de la Nación.• Estatutos de la Comisión Nacional de Televisión.

DEFINICIONES: • PAC: Plan Anualizado de Caja.

RECURSOS

REQUERIDOS:Equipos de oficina, sistema de información administrativo y financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1Asesor

Presupuesto yContabilidad.

Realizar la proyección de los ingresos con baseen el comportamiento estadístico de los últimosaños para realizar el presupuesto PAC.

Proyección deIngresos.

2

Asesor

Presupuesto yContabilidad.

Realizar la programación por los doce meses delaño, de acuerdo con la distribución porcentual derecaudo mensual tomando como referencia elpresupuesto aprobado por Junta Directiva.

Propuestaprogramas

anualesmensualizados decaja (PAC).

3Asesor

Presupuesto yContabilidad.

Consolidar y elaborar el PAC de la vigencia, delas reservas y las cuentas por pagar. PAC.

Subdirector(a) Revisar el PAC y remitir a la Junta Directiva para

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 39/59

PROCEDIMIENTO FORMULACIÓN Y SEGUIMIENTO DEL

PLAN ANUALIZADO DE CAJA

CÓDIGO:PA03-PD12

VERSIÓN:03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

7Asesor

Presupuesto yContabilidad.

Hacer seguimiento mensual a la ejecución delPAC y entregar al Subdirector(a)Administrativo(a) y Financiero(a) para suevaluación.

Seguimiento alPAC.

8

Subdirector(a)

Administrativo(a) yFinanciero(a).

Evaluar informes de ejecución del PAC einformar a Junta Directiva. Informes deejecución del PAC

9 Junta Directiva. Evaluar el desempeño anual del PAC y tomardecisiones de mejora frente al año siguiente.

Determinacionesde Junta.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar procedimiento.

03

Modificar procedimiento, se ajustó a las actividades del sistema de información administrativo y

financiero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 40/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 41/59

PROCEDIMIENTO GESTIÓN DE CARTERACODIGO: PA03-PD13

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 3

OBJETIVO: Realizar el control de cartera de la Comisión Nacional de Televisión mediante su cobro,actualización y seguimiento.

ALCANCE DELPROCEDIMIENTO:

Inicia con el análisis mensual de cartera, y finaliza con la elaboración mensual de informessobre el manejo de cartera.

PRODUCTO OSERVICIO: Pagos; acuerdos de pago; cobro persuasivo.

MARCO NORMATIVO:

• Ley 182 de 1995, “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones”.

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996, “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182

de 1995, se crea la televisión privada en Colombia y se dictan otras disposiciones”• Ley 1066 de 2006, “Por la cual se dictan normas para la normalización de la cartera

pública y se dictan otras disposiciones”.• Estatutos de la Comisión Nacional de Televisión.

DEFINICIONES:• Cartera: Designación genérica que comprende los valores o efectos comerciales y

documentos a cargo de clientes que forman parte del activo circulante de la ComisiónNacional de Televisión.

RECURSOS

REQUERIDOS:Equipos de oficina, sistema de información administrativo y financiero.

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

1 ProfesionalInversiones y Tesorería.

Analizar el estado mensual de la carteracon base en el informe mensual delcierre de ingresos.

Sistema deCartera.

2Profesional

Inversiones y Tesorería.

Generar informe de cartera la cualincluye las novedades de pagos yrecomendaciones.

Reporte Informe

de Cartera.

3 AsesorInversiones y Tesorería.

Revisar informe de cartera e incluir si sonnecesarias las recomendaciones paramejorar el desempeño de la cartera.

Informe deCartera revisado.

Subdirector(a) Revisar, dar visto bueno y presentar aJunta Directiva el estado del cierre de Informe de

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 42/59

PROCEDIMIENTO GESTIÓN DE CARTERACODIGO: PA03-PD13

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 3

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

7Profesional

Inversiones y Tesorería.

Iniciar el cobro persuasivo enviando unprimer comunicado invitando al moroso acancelar la deuda dentro de un términodeterminado. (Ver procedimiento“Gestión de correspondencia”).

Se genera pago?SI: fin de cobro persuasivo (Verprocedimiento “Ingresos”)NO: continúa en la actividad 8.

Sistema deCartera.

8Profesional

Inversiones y Tesorería.

Comunicar al moroso en caso de noatención de la información anterior decobro, que se le da un último plazo antesde iniciar el cobro coactivo.

El moroso atiende la comunicación?SI: continúa en la actividad 9.NO: Fin de cobro persuasivo e iniciacobro coactivo (Ver procedimiento“Cobro coactivo”)

Verificar si elmoroso haefectuado pagosantes de iniciaracuerdo de pago ócobro coactivo.

Comunicación.

9 Subdirector(a)Administrativo(a)y Financiero(a).

Ofrecer alternativas de acuerdos depago. Acuerdo de pago.

10 ProfesionalInversiones y Tesorería.

Recepcionar, revisar solicitudes deacuerdo de pago y remitir a (la)Subdirector(a) Administrativo(a) yFinanciero(a).

Verificar que losacuerdos de pagocumplan con losrequisitos exigidos.

Solicitudesacuerdos depago.

11Subdirector(a)

Administrativo(a) yFinanciero(a).

Revisar y dar visto bueno a la solicitud yremitir a la Subdirección de AsuntosLegales.

Registro en elsistema deinformacióndocumental

12 Subdirector(a) de AsuntosLegales.

Recibir la solicitud de acurdo de pago yasignar al funcionario responsable.

Registro en elsistema deinformacióndocumental

13Profesional

Subdirección de AsuntosLegales.

Proyectar acuerdo de pago incluyendocarta de instrucción y pagaré.

Acuerdo de PagoPagaré.

14 Subdirector(a) de AsuntosLegales

Revisar el proyecto de acuerdo de pago,incluido la carta de instrucción y pagaré y

Proyecto deacuerdo de pago.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 43/59

PROCEDIMIENTO GESTIÓN DE CARTERACODIGO: PA03-PD13

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 3 de 3

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

18 ProfesionalInversiones y Tesorería.

Elaborar mensualmente informes sobreel manejo de cartera y remitir aSubdirección de Asuntos Legales.

Informes.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO

01 Adoptar el procedimiento.02 Modificar el procedimiento.

03 Modificación de nombre del procedimiento y se incluyeron las actividades relacionas al sistema deinformación administrativo y financiero.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 44/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 45/59

PROCEDIMIENTO GESTIÓN DEL PORTAFOLIO DE

INVERSIONES

CÓDIGO: PA03-PD14

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Gestionar en forma los excedentes financieros de la Comisión Nacional de Televisión buscandooptimizar su liquidez y los retornos financieros.

ALCANCE DELPROCEDIMIENTO:

Inicia con la determinación de los excedentes de liquidez tendientes a ser invertidos y finalizacon la toma de utilidades y la valoración a precios de mercado el portafolio de inversiones.

PRODUCTO OSERVICIO: Portafolio de inversiones.

MARCO NORMATIVO:

• Ley 182 de 1995. “Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de la ComisiónNacional de Televisión”.

• Ley 335 de 1996. “Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de

1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”• Resolución 537 de 2004.“Por la cual se determinan las políticas para el manejo de

inversiones de la Comisión Nacional de Televisión”.

DEFINICIONES:• Inversiones: Es la aplicación de recursos financieros destinados a incrementar los activos

fijos o financiero de una entidad.• Portafolio: conjunto de activos que conforman las posiciones de un inversionista.

RECURSOSREQUERIDOS: Equipos de oficina, sistema de Información administrativa y financiera.

No. RESPONSABLE ACTIVIDADPUNTOS DECONTROL EVIDENCIA

1

Subdirector(a)Administrativo(a) y

Financiero(a) / Asesor

Inversiones yTesorería.

Determinar los excedentes de liquidez a invertir,tendientes a ser objeto de gestión de portafolio.

Verificar el monto ainvertir y el plazosemanal.

Registro en elsistema deinformacióndocumental.

2Asesor

Inversiones y

Tesorería.

Cotizar en el mercado las posibilidades deinversión y citar a comité de inversiones para

evaluar las posibilidades de inversión.

Cotización.

3 Comité deinversiones.

Evaluar posibilidades de inversión y tomardecisión. Acta de reunión.

4Asesor

Inversiones yComunicar a los interesados las decisionestomadas de acuerdo al acta de reunión del comité Acta de reunión.

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 46/59

PROCEDIMIENTO GESTIÓN DEL PORTAFOLIO DE

INVERSIONES

CÓDIGO: PA03-PD14

VERSIÓN: 03

PROCESO GESTIÓN FINANCIERA PÁGINA: 2 de 2

No. RESPONSABLE ACTIVIDAD PUNTOS DECONTROL EVIDENCIA

8Asesor

Inversiones yTesorería.

Valorar a precios de mercado el portafolio deinversiones.

Portafolio deInversión.

FIN DE PROCEDIMIENTO

VERSIÓN DESCRIPCIÓN DEL CAMBIO01 Adoptar el procedimiento.02 Modificar el procedimiento.

03 Modificación de nombre del procedimiento y la organización de actividades del ciclo delprocedimiento

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 47/59

5/11/2018 Procedimientos y Flujogramas - slidepdf.com

http://slidepdf.com/reader/full/procedimientos-y-flujogramas 48/59

PROCEDIMIENTO IMPUTACION REGISTRO

PRESUPUESTAL

CÓDIGO: PA03-PD15

VERSIÓN:03

PROCESO GESTIÓN FINANCIERA PÁGINA: 1 de 2

OBJETIVO: Realizar los registros presupuestales para verificar la concordancia entre lo presupuestado ylo ejecutado.

ALCANCE DELPROCEDIMIENTO: Inicia con la solicitud de registro presupuestal al presupuesto y finaliza con su expedición.

PRODUCTO OSERVICIO: Registros presupuestales.

MARCO NORMATIVO:

• Ley 182 de 1995.“Por la cual se reglamenta el servicio de televisión y se formulanpolíticas para su desarrollo, se democratiza el acceso a éste, se conforma la ComisiónNacional de Televisión, se promueven la industria y actividades de televisión, seestablecen normas para la contratación de los servicios, se reestructuran entidades delsector y se dictan otras disposiciones en materia de telecomunicaciones.”

• Resolución 185 de 1996. “Por la cual se aprueban y adoptan los estatutos de laComisión Nacional de Televisión”.

• Ley 335 de 1996.“Por la cual se modifica parcialmente la Ley 14 de 1991 y la Ley 182 de1995, se crea la televisión privada en Colombia y se dictan otras disposiciones.”

• Estatutos de la Comisión Nacional de Televisión.• NTC GP 1000:2009: Norma Técnica de Calidad para la Gestión Pública.

DEFINICIONES:

• CDP: Certificado de Disponibilidad Presupuestal.• Registro Presupuestal: Se entiende por registro presupuestal del compromiso la

imputación presupuestal mediante la cual se afecta en forma definitiva la apropiación,garantizando que ésta solo se utilizará para ese fin. Esta operación indica el valor y elplazo de las prestaciones a las que haya lugar. El acto del registro perfecciona elcompromiso.