REFORMA TRIBUTARIA 2015

Ley 1739 diciembre 23 de 2014

1

J. ORLANDO CORREDOR ALEJO

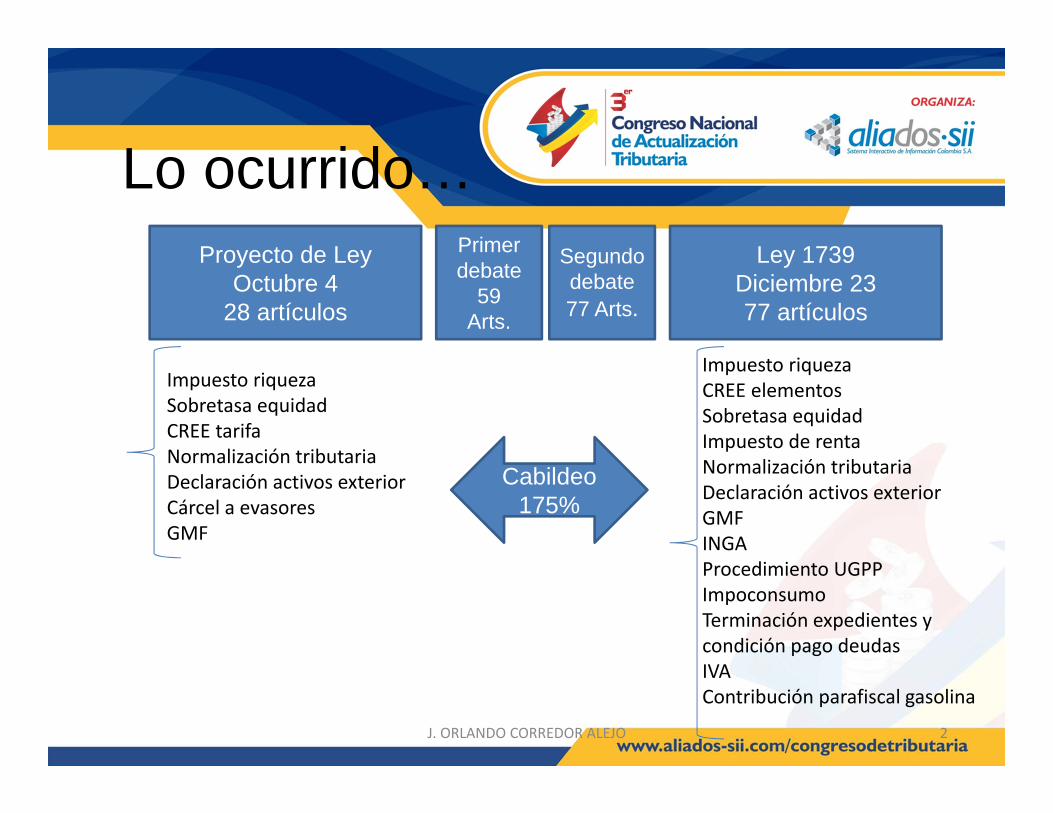

Lo ocurrido…

J. ORLANDO CORREDOR ALEJO 2

Proyecto de Ley Octubre 4

28 artículos

Impuesto riquezaSobretasa equidadCREE tarifaNormalización tributariaDeclaración activos exteriorCárcel a evasoresGMF

Ley 1739Diciembre 2377 artículos

Primer debate

59Arts.

Segundo debate77 Arts.

Impuesto riquezaCREE elementosSobretasa equidadImpuesto de rentaNormalización tributariaDeclaración activos exteriorGMFINGAProcedimiento UGPPImpoconsumoTerminación expedientes y condición pago deudasIVAContribución parafiscal gasolina

Cabildeo175%

IMPUESTO A LA EQUIDAD (11 )

Modificaciones

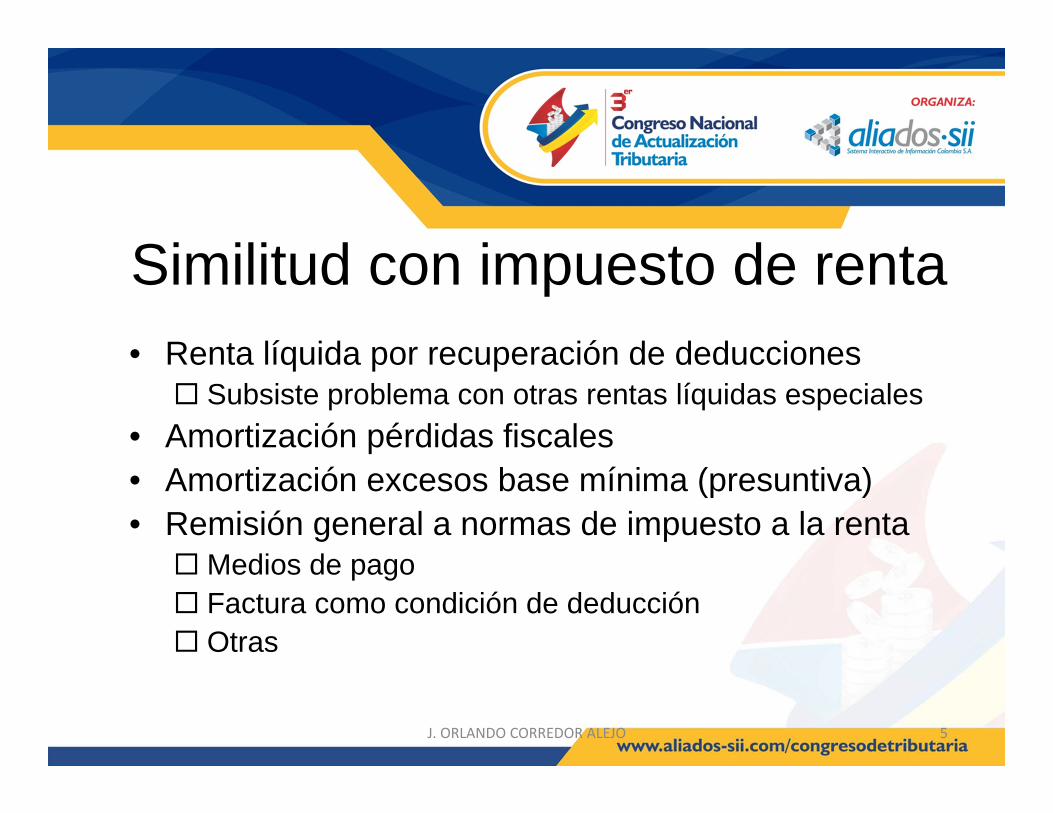

Similitud con impuesto de renta

J. ORLANDO CORREDOR ALEJO 4

• Subcapitalización• Precios de transferencia• Rentas brutas especiales Transporte Ventas a plazos Seguros Ganadería Fiducia Titularización

Similitud con impuesto de renta

J. ORLANDO CORREDOR ALEJO 5

• Renta líquida por recuperación de deducciones Subsiste problema con otras rentas líquidas especiales

• Amortización pérdidas fiscales• Amortización excesos base mínima (presuntiva)• Remisión general a normas de impuesto a la renta Medios de pago Factura como condición de deducción Otras

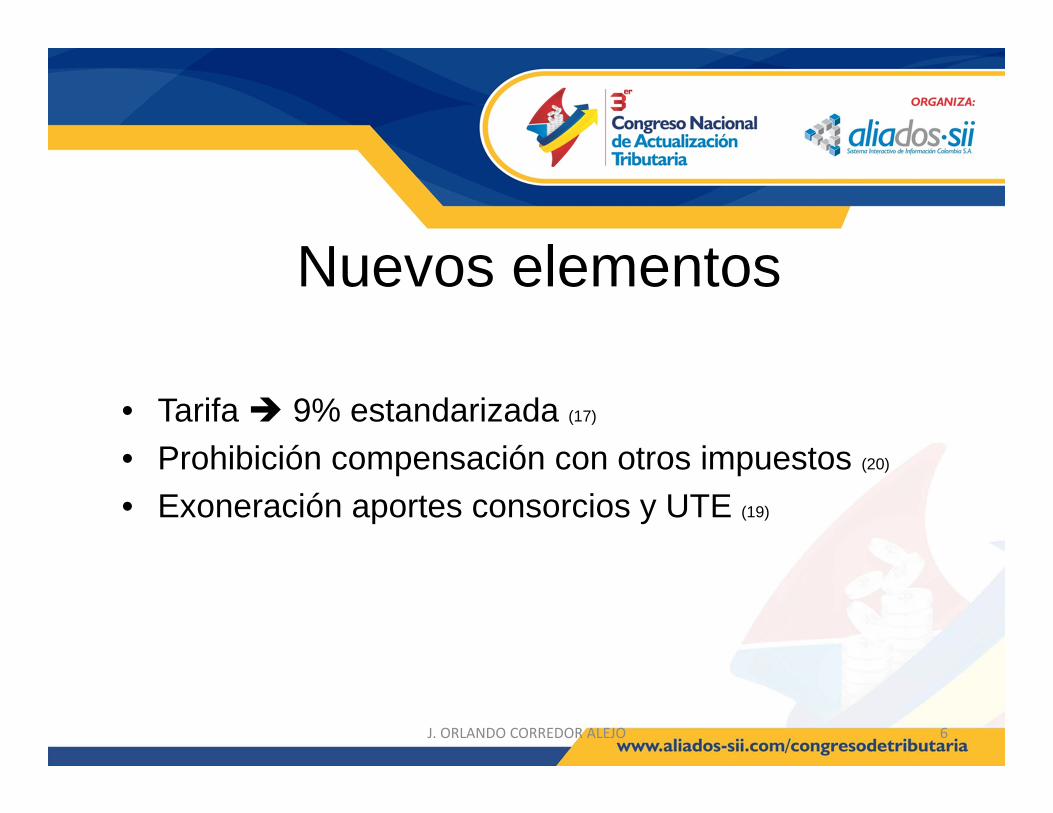

Nuevos elementos

J. ORLANDO CORREDOR ALEJO 6

• Tarifa 9% estandarizada (17)

• Prohibición compensación con otros impuestos (20)

• Exoneración aportes consorcios y UTE (19)

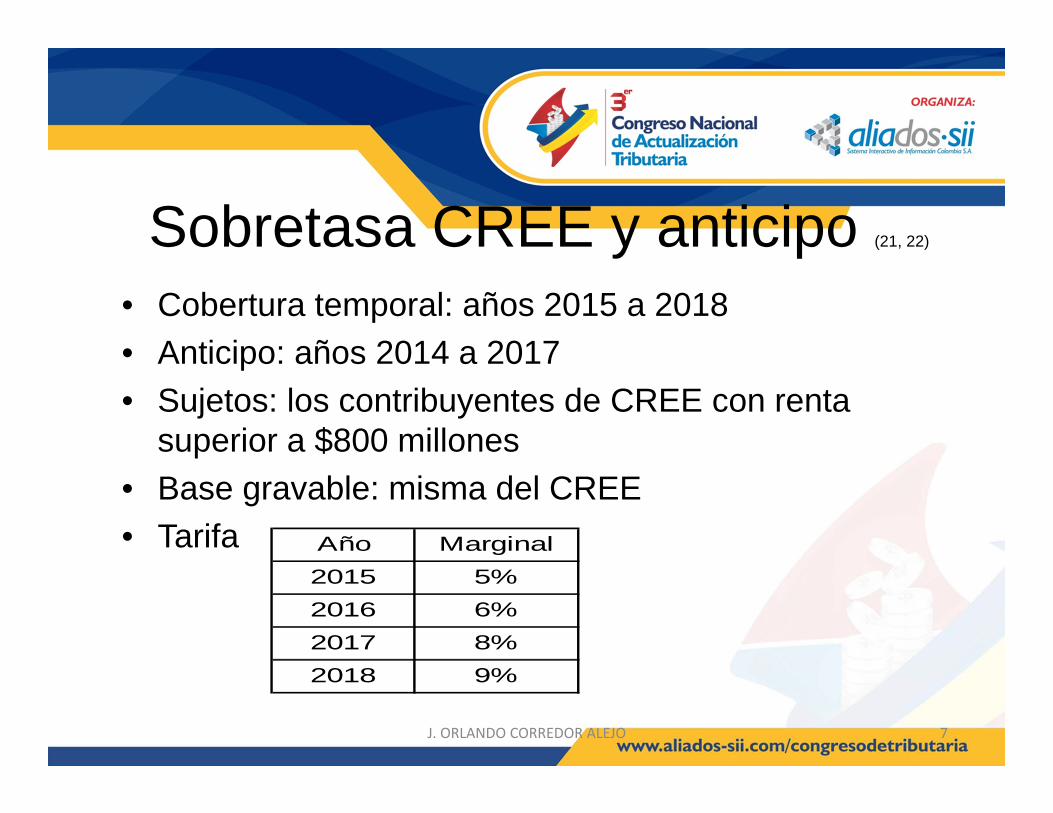

Sobretasa CREE y anticipo (21, 22)

J. ORLANDO CORREDOR ALEJO 7

• Cobertura temporal: años 2015 a 2018• Anticipo: años 2014 a 2017• Sujetos: los contribuyentes de CREE con renta

superior a $800 millones• Base gravable: misma del CREE• Tarifa Año Marginal

2015 5%2016 6%2017 8%2018 9%

J. ORLANDO CORREDOR ALEJO 8

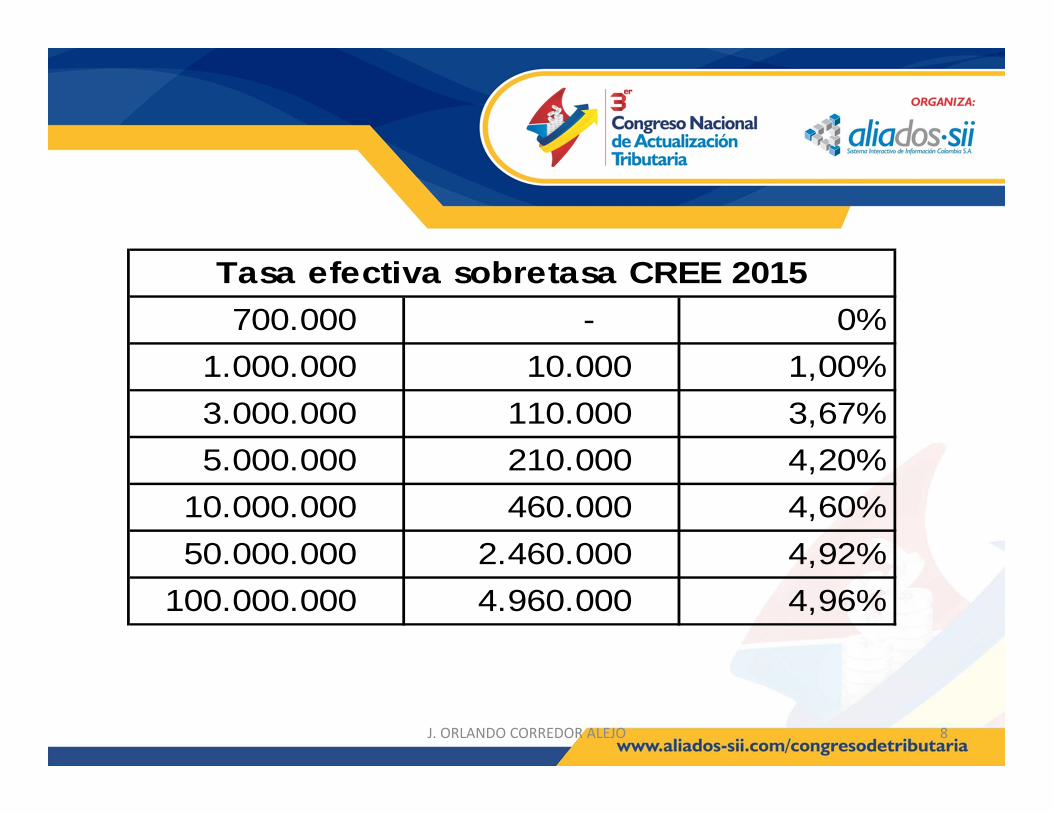

700.000 - 0%1.000.000 10.000 1,00%3.000.000 110.000 3,67%5.000.000 210.000 4,20%

10.000.000 460.000 4,60%50.000.000 2.460.000 4,92%

100.000.000 4.960.000 4,96%

Tasa efectiva sobretasa CREE 2015

IMPUESTO DE RENTA

Modificaciones y actualizaciones

PERSONAS NATURALES

Residencia, exenciones, IMAS

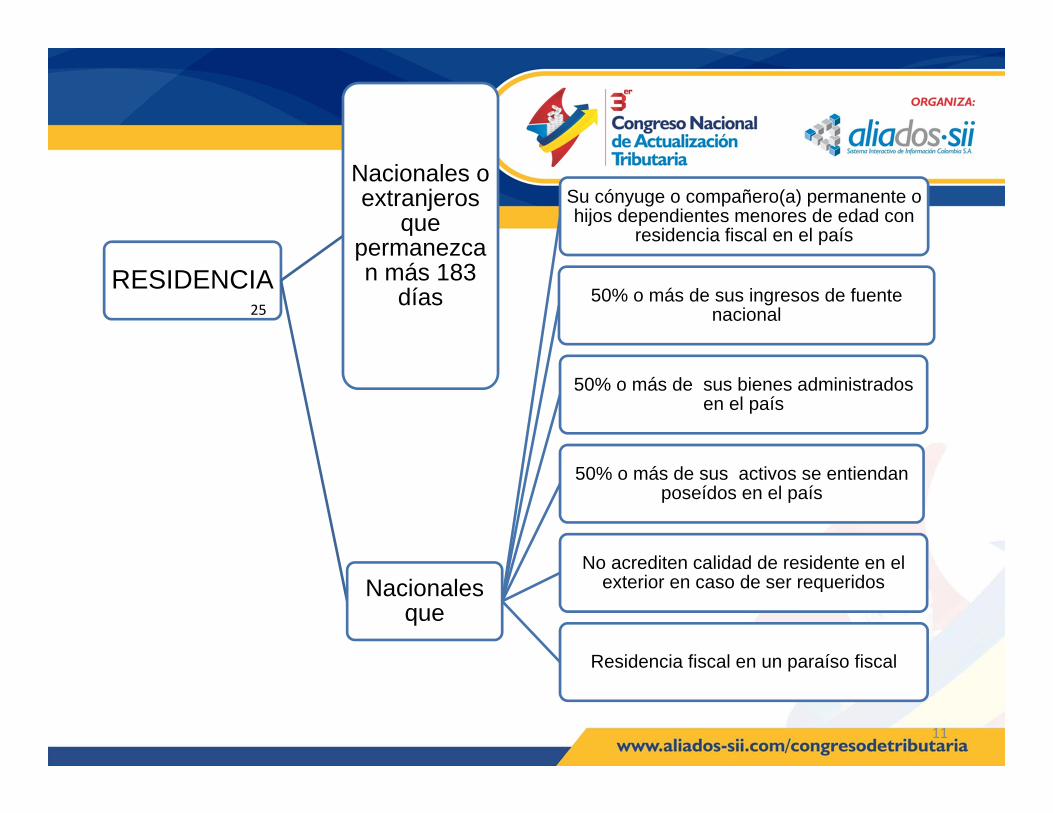

RESIDENCIA

Nacionales o extranjeros

que permanezcan más 183

días

Nacionales que

Su cónyuge o compañero(a) permanente o hijos dependientes menores de edad con

residencia fiscal en el país

50% o más de sus ingresos de fuente nacional

50% o más de sus bienes administrados en el país

50% o más de sus activos se entiendan poseídos en el país

No acrediten calidad de residente en el exterior en caso de ser requeridos

Residencia fiscal en un paraíso fiscal

11

25

NO RESIDENCIA

Nacionales que

50% o más de sus ingresos de fuente del país de residencia civil

50% o más de sus activos se localicen en país de residencia civil

Aunque centro de intereses vitales y económicos en Colombia

12

25% exento independientes (26)

• Trabajadores “empleados” independientes• Exención 25%

– Cálculo y limitación• Deducciones aceptadas

– Problemática– Efectos frente al IVA

J. ORLANDO CORREDOR ALEJO 13

IMAS EMPLEADOS (33)

• Quiénes pueden utilizar IMAS– Artículo 330 vs 334

• RGA 4.700 versus 2.800• Patrimonio 12.000 UVT

– A qué fecha

J. ORLANDO CORREDOR ALEJO 14

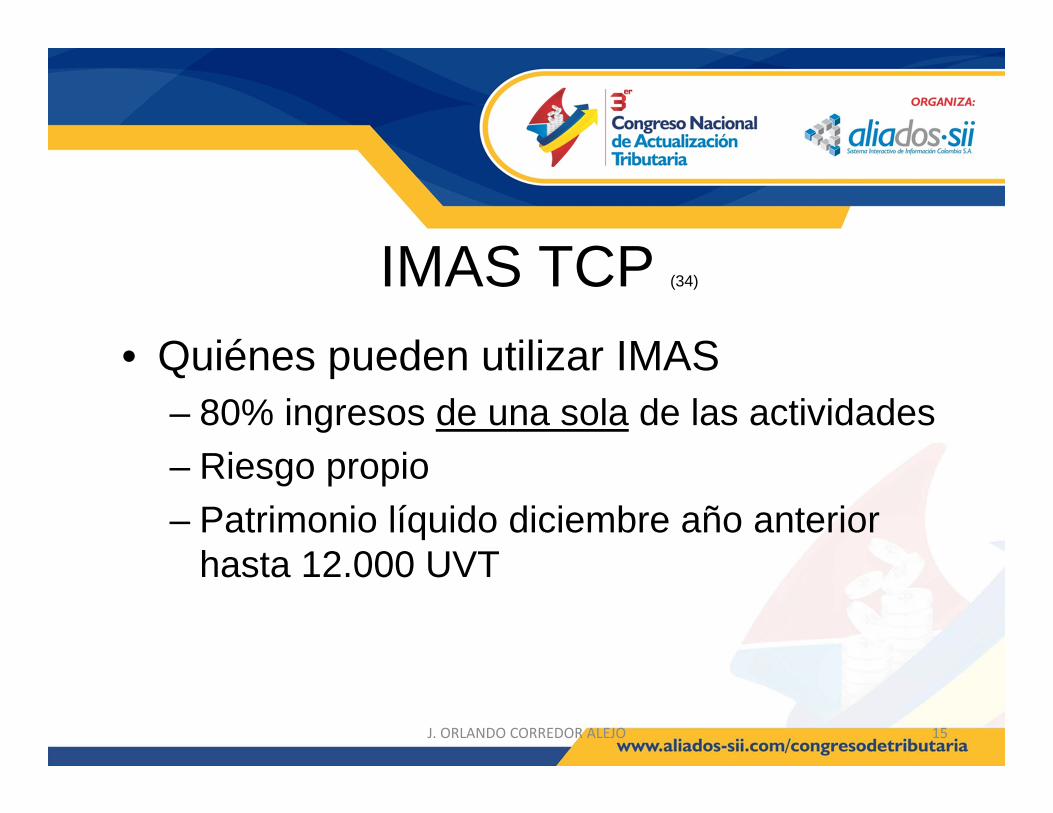

IMAS TCP (34)

• Quiénes pueden utilizar IMAS– 80% ingresos de una sola de las actividades– Riesgo propio– Patrimonio líquido diciembre año anterior

hasta 12.000 UVT

J. ORLANDO CORREDOR ALEJO 15

Modificaciones a la estructura del impuesto

Tarifas, beneficios, créditos tributarios

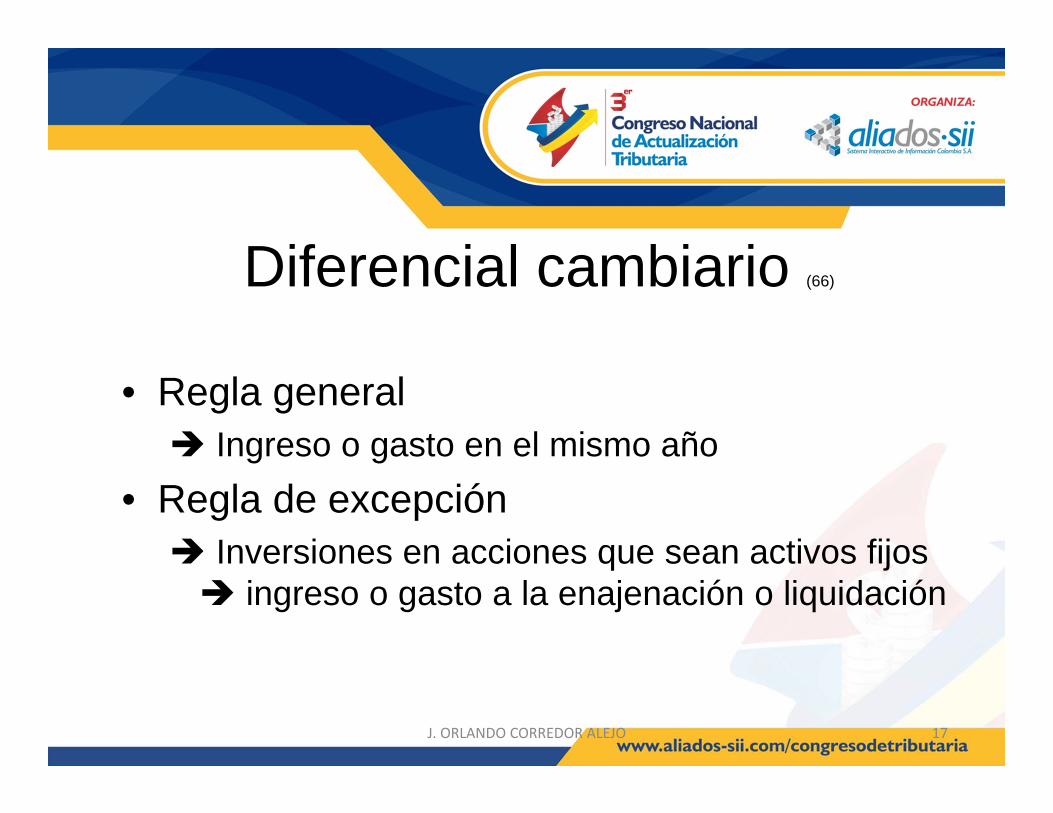

Diferencial cambiario (66)

• Regla general Ingreso o gasto en el mismo año

• Regla de excepción Inversiones en acciones que sean activos fijos ingreso o gasto a la enajenación o liquidación

J. ORLANDO CORREDOR ALEJO 17

Créditos largo plazo APP (63)

• Endeudamiento externo• Estímulo créditos a 8 años o más• Para financiar proyectos infraestructura

APP• Tasa 5%

J. ORLANDO CORREDOR ALEJO 18

Tarifa sociedades extranjeras (28)

J. ORLANDO CORREDOR ALEJO 19

Año Tarifa2015 39%2016 40%2017 42%2018 43%

Su aplicación está en función del

deber formal de declarar

Descuento IVA bienes capital (67)

• Elementos– Hecho que genera el derecho

• Compra, leasing o importación– Qué origina el derecho

• Bienes de capital análisis legal del concepto– Vinculación directa e indirecta

– Quiénes• Personas jurídicas y asimiladas

J. ORLANDO CORREDOR ALEJO 20

Descuento IVA bienes capital• Nuevos elementos

– A partir de cuándo• Año 2015

– Monto• 2 puntos del IVA

– Enajenación temprana• Adición al impuesto neto de renta

– Elementos contables

J. ORLANDO CORREDOR ALEJO 21

Uso del efectivo (52)

J. ORLANDO CORREDOR ALEJO 22

• Medios de pago aceptados:– Depósitos en cuentas bancarias– Giros y transferencias bancarias– Cheques al primer beneficiario– Tarjetas de crédito y débito– Otras tarjetas y bonos que sirvan como medios de

pago– Pagos en especie y otros medios de extinción

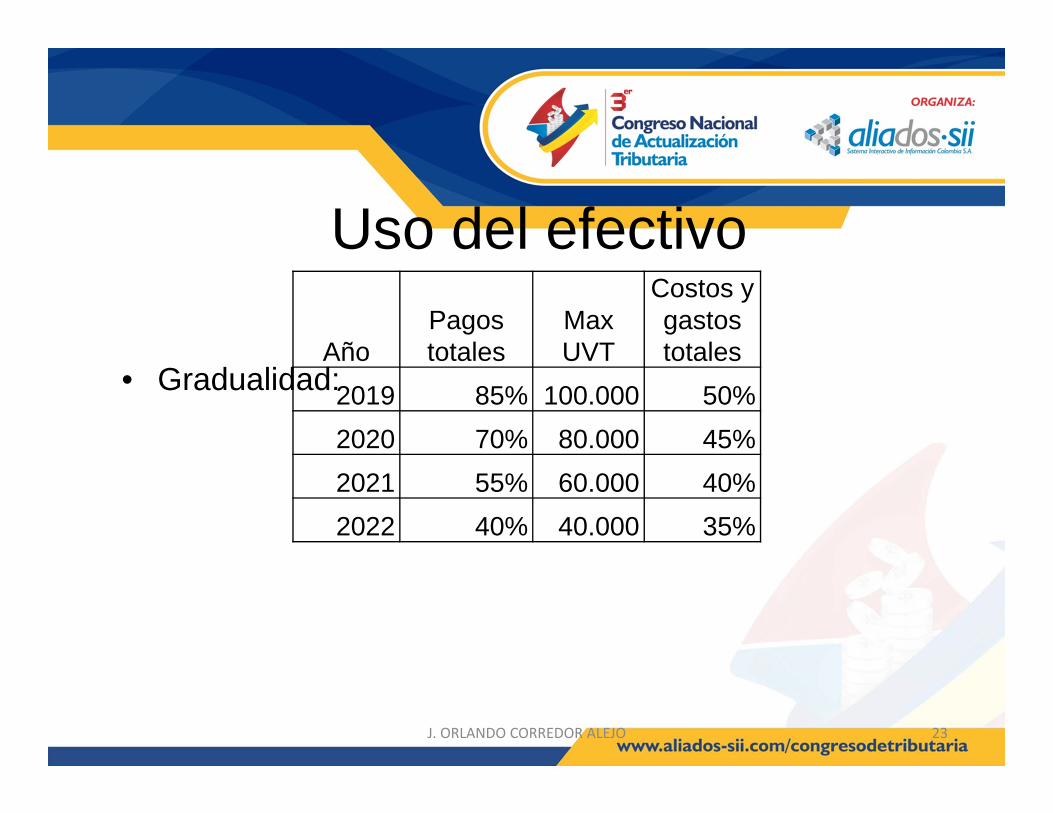

Uso del efectivo

J. ORLANDO CORREDOR ALEJO 23

• Gradualidad:Año

Pagos totales

Max UVT

Costos y gastos totales

2019 85% 100.000 50%2020 70% 80.000 45%2021 55% 60.000 40%2022 40% 40.000 35%

Impuestos pagados exterior (16, 29)

J. ORLANDO CORREDOR ALEJO

• Antecedentes• Reparto proporcional del descuento

tributario– Tax credit– Tax sparing credit

• Limitación del descuento

24

J. ORLANDO CORREDOR ALEJO 25

Tarifa renta 25% 73,53%Tarifa CREE 9% 26,47%Total tarifa 34% 100,00%Renta exterior 100.000 10.000 Renta Colombia 400.000 Total renta 500.000

Impto renta CreeImpuesto 125.000 45.000 Tax credit máximo 7.353 2.647 Dcto tributario 7.353 2.647 impuesto neto 117.647 42.353

Imptoexterior

J. ORLANDO CORREDOR ALEJO 26

Tarifa renta 25% 73,53%Tarifa CREE 9% 26,47%Total tarifa 34% 100,00%Renta exterior 100.000 35.000 Renta Colombia 400.000 Total renta 500.000

Impto renta CreeImpuesto 125.000 45.000 Tax credit máximo 25.735 9.265 Dcto tributario 25.000 9.000 impuesto neto 100.000 36.000

Imptoexterior

J. ORLANDO CORREDOR ALEJO 27

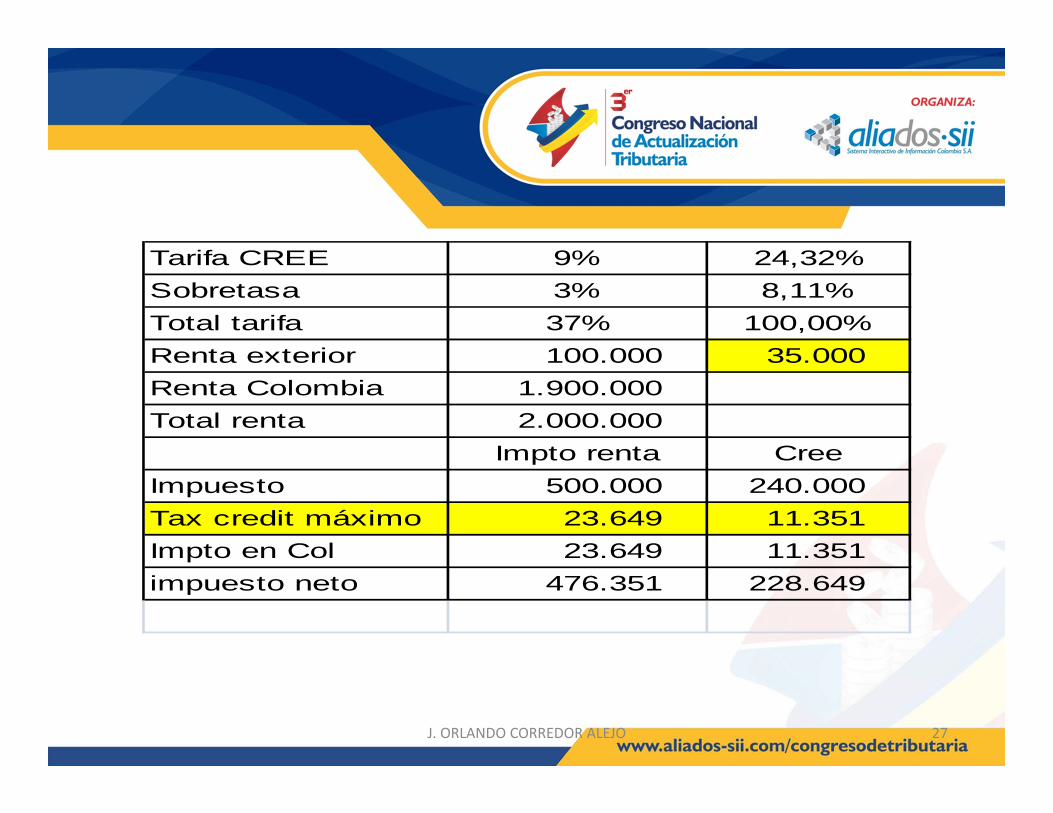

Tarifa CREE 9% 24,32%Sobretasa 3% 8,11%Total tarifa 37% 100,00%Renta exterior 100.000 35.000 Renta Colombia 1.900.000 Total renta 2.000.000

Impto renta CreeImpuesto 500.000 240.000 Tax credit máximo 23.649 11.351 Impto en Col 23.649 11.351 impuesto neto 476.351 228.649

IMPUESTO A LA RIQUEZA2015-2018

Un verdadero impuesto al patrimonio

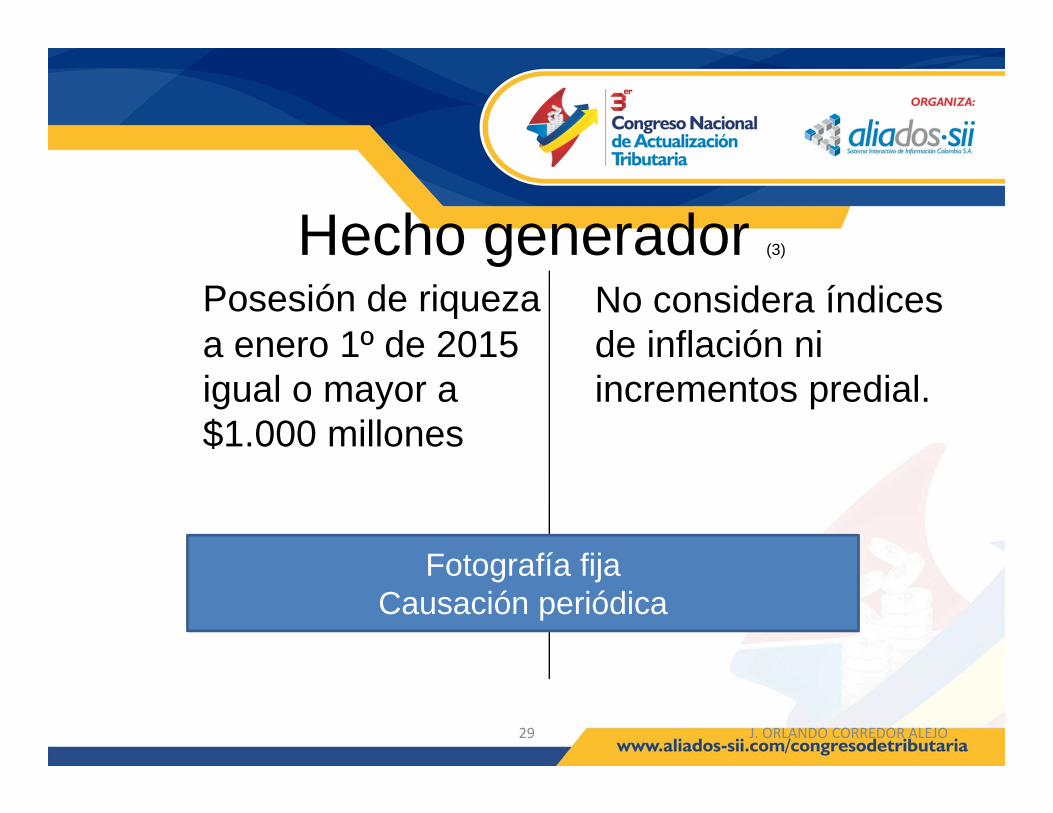

Hecho generador (3)

Posesión de riqueza a enero 1º de 2015 igual o mayor a $1.000 millones

No considera índices de inflación ni incrementos predial.

29 J. ORLANDO CORREDOR ALEJO

Fotografía fijaCausación periódica

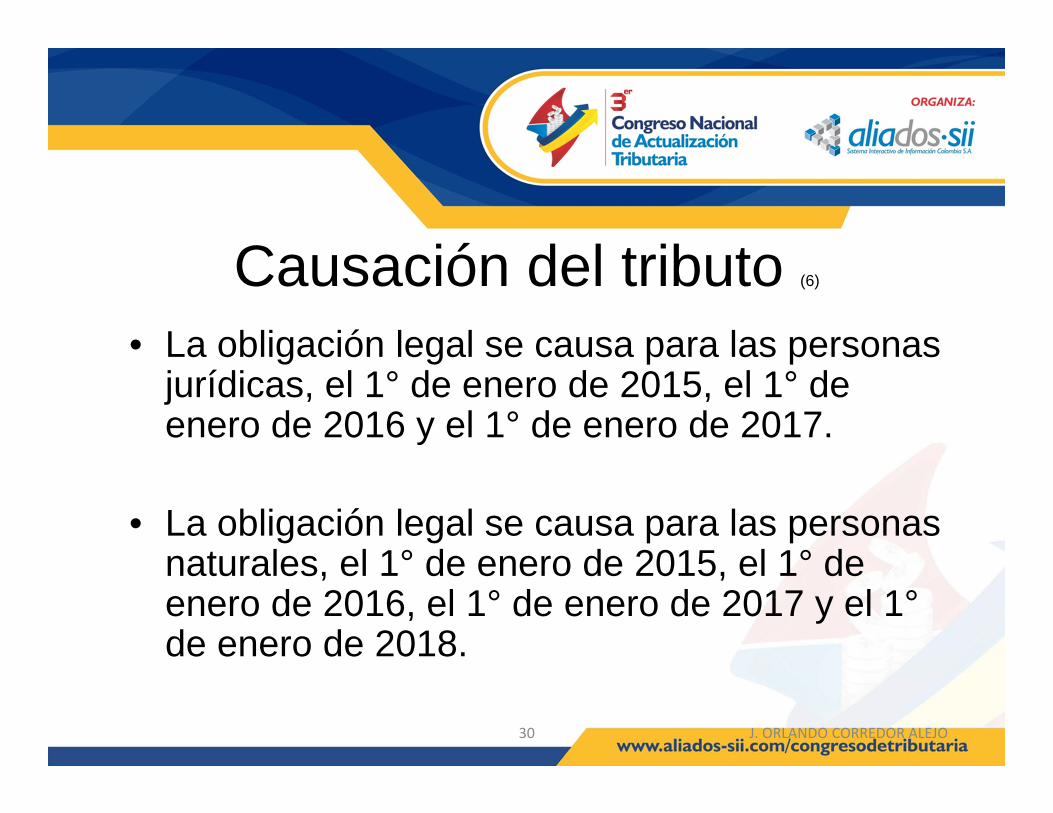

Causación del tributo (6)

• La obligación legal se causa para las personas jurídicas, el 1° de enero de 2015, el 1° de enero de 2016 y el 1° de enero de 2017.

• La obligación legal se causa para las personas naturales, el 1° de enero de 2015, el 1° de enero de 2016, el 1° de enero de 2017 y el 1°de enero de 2018.

30 J. ORLANDO CORREDOR ALEJO

Hechos no comprometidos• Creación sociedades antes de

diciembre 23• Escisión antes de diciembre 23• Liquidación de sociedad conyugal• Capitalización de sociedades• Donaciones modales• Renuncia usufructo legal hijos menores

31

Sujetos pasivos (1)

Según naturaleza:- Personas- Sucesiones ilíquidas

Nacionalidad- Colombianos - Extranjeros

Residencia- Residentes- No residentes

Naturaleza:- PJ y entes asimilados

Nacionalidad- PJ. Nacionales- PJ. Extranjeras

- Con EP- Sin EP

32 J. ORLANDO CORREDOR ALEJO

Naturales Jurídicas

No contribuyentes (2)

• Quienes no sean contribuyentes del impuesto a la renta– Consorcios y UT– Fondos pensiones, cesantías…– Universidades, sindicatos, entes públicos…

• Fundaciones, asociaciones y corporaciones del régimen tributario especial

• Entidades en liquidación, concordato, reestructuración…

33

No contribución por Inexistencia• No son contribuyentes quienes

– Se constituyan con posterioridad a enero 1º de 2015

– Quienes nazcan con posterioridad a enero 1º de 2015

– Quienes fallezcan con posterioridad a enero 1º de 2015

34

Base gravable (4)

Patrimonio bruto (enero 1º de 2015 / 2016 / 2017 /2018)

Menos:- Pasivos a las mismas fechas

Excluyendo:- 12.200 UVT del VP de la casa o apartamento dehabitación- VPN acciones y aportes sociedades nacionales

Directas e indirectas (fondos pensiones, fiducias…)- Aportes sociales de los asociados en Cooperativas- Otros rubros

35 J. ORLANDO CORREDOR ALEJO

Base gravable: extranjerosExcluyen:

- Residentes patrimonio exterior si residenciainferior a 5 años- Entidades financieras operaciones activasde crédito- Operaciones de leasing y rendimientos

36 J. ORLANDO CORREDOR ALEJO

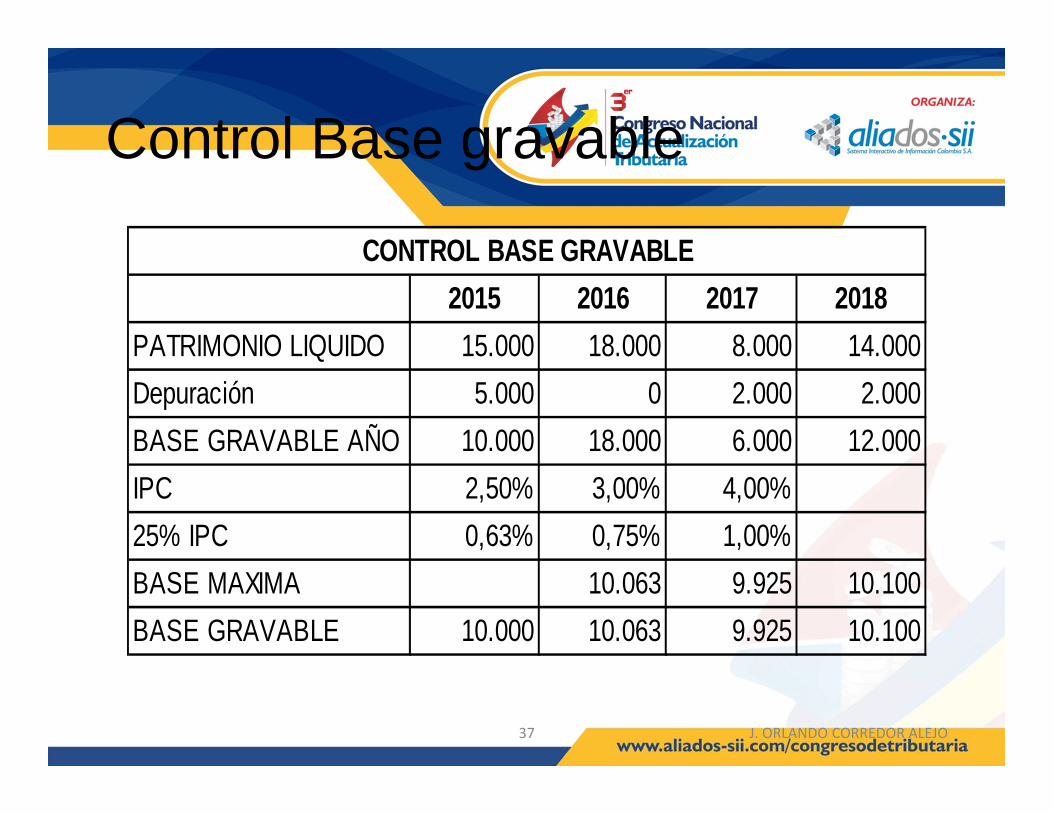

Control Base gravable

37 J. ORLANDO CORREDOR ALEJO

2015 2016 2017 2018PATRIMONIO LIQUIDO 15.000 18.000 8.000 14.000Depuración 5.000 0 2.000 2.000BASE GRAVABLE AÑO 10.000 18.000 6.000 12.000IPC 2,50% 3,00% 4,00%25% IPC 0,63% 0,75% 1,00%BASE MAXIMA 10.063 9.925 10.100BASE GRAVABLE 10.000 10.063 9.925 10.100

CONTROL BASE GRAVABLE

Base gravable especial (4)

Base gravable patrimonio bruto menos deudas vinculado a actividades gravadas con renta.

38 J. ORLANDO CORREDOR ALEJO

Cajas de compensación, Fondos de empleados y Asociaciones Gremiales

¡No! (7)

• No… el impuesto al patrimonio no es deducible en renta ni CREE

• No… el impuesto al patrimonio no se puede compensar con saldos a favor

39

Declaración voluntaria (8)

• Quiénes – los no contribuyentes del impuesto– los no obligados a declarar

• Cómo– Declarar voluntaria y espontáneamente

• Base– La que decidan voluntariamente

• Periodo– A su discreción no hay obligación posterior

40

Elementos contables (6,10)

• Registro del pasivo– En 2015– En 2015, 2016, 2017 y 2018

• Registro del gasto– Contra resultados– Contra reservas patrimoniales

41 J. ORLANDO CORREDOR ALEJO

IMPUESTO DE NORMALIZACIÓN

2015-2017

Otra oportunidad para los evasores

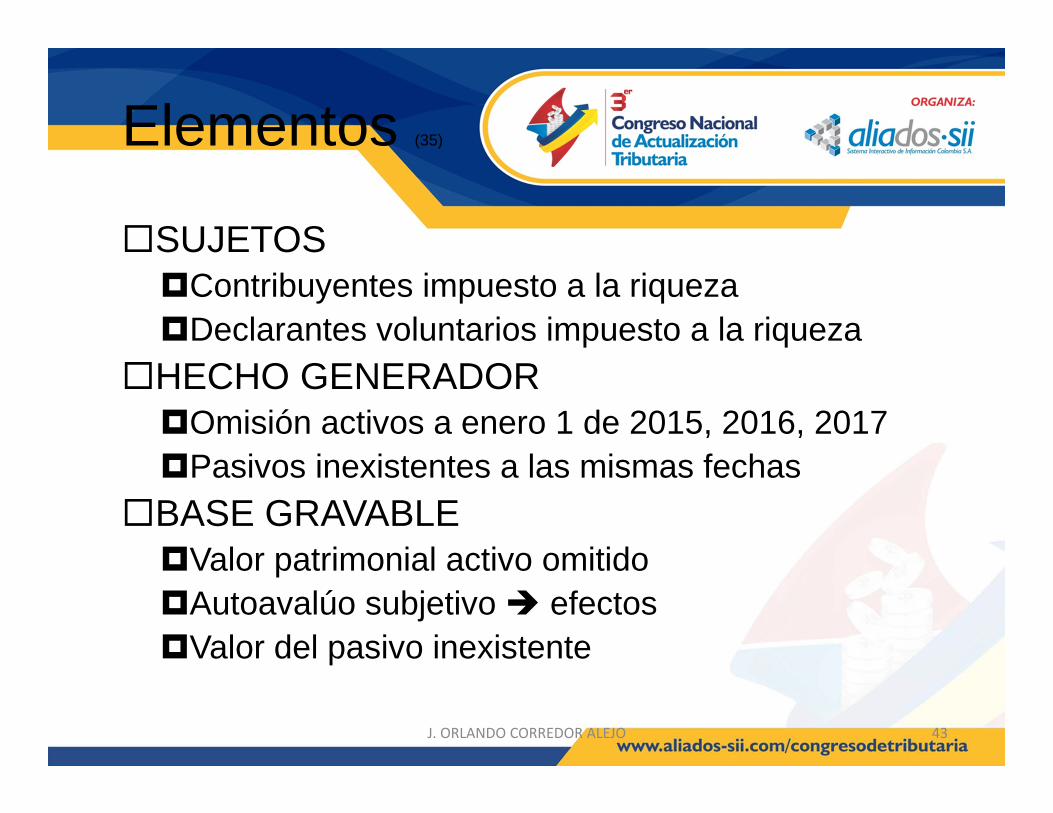

Elementos (35)

J. ORLANDO CORREDOR ALEJO 43

SUJETOSContribuyentes impuesto a la riquezaDeclarantes voluntarios impuesto a la riqueza

HECHO GENERADOROmisión activos a enero 1 de 2015, 2016, 2017Pasivos inexistentes a las mismas fechas

BASE GRAVABLEValor patrimonial activo omitidoAutoavalúo subjetivo efectosValor del pasivo inexistente

Elementos

J. ORLANDO CORREDOR ALEJO 44

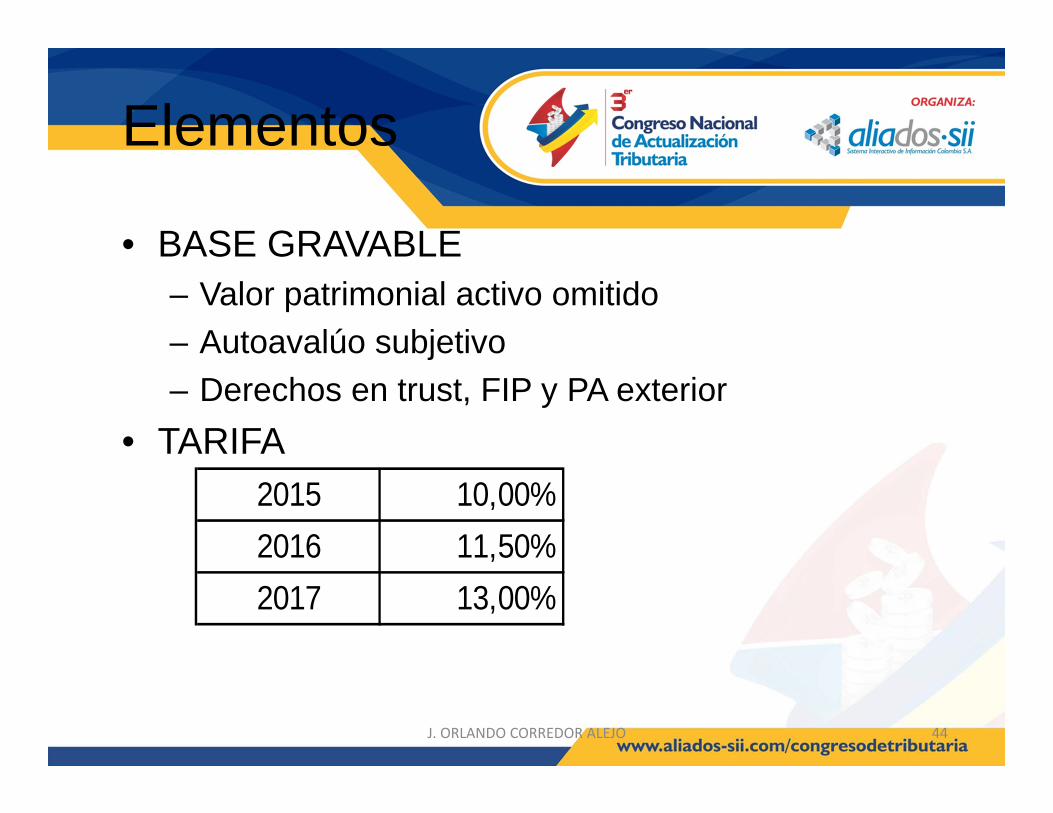

• BASE GRAVABLE– Valor patrimonial activo omitido– Autoavalúo subjetivo– Derechos en trust, FIP y PA exterior

• TARIFA2015 10,00%2016 11,50%2017 13,00%

Control base gravable

45 J. ORLANDO CORREDOR ALEJO

2015 2016 2017 2018PATRIMONIO LIQUIDO 12.000 16.000 8.000 14.000Depuración 5.000 0 2.000 2.000Normalización 3.000 2.000BASE GRAVABLE AÑO 10.000 18.000 6.000 12.000IPC 2,50% 3,00% 4,00%25% IPC 0,63% 0,75% 1,00%BASE MAXIMA 10.063 9.925 10.100Activo saneado 3.000 2.000BASE GRAVABLE 10.000 12.063 9.925 10.100

CONTROL BASE GRAVABLE Y NORMALIZACIÓN

SANEAMIENTOS

Manejo de expedientes y deudas

J. ORLANDO CORREDOR ALEJO46

Ahora, usted tiene la palabra

J. ORLANDO CORREDOR ALEJO 47

FINALMENTE...

MUCHAS GRACIAS

J.ORLANDO CORREDOR ALEJO

Recommended