REPUBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO

DEPARTAMENTE DE ADMINISTRACIÓN BARQUISIMETO – EDO. LARA

Autora: Yosmar Zavala C.I. 16.748.780 Tutor: Cesar Bullones Licenciatura en Contaduría Pública

FEBRERO, 2007

ii

REPUBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO

DEPARTAMENTE DE ADMINISTRACIÓN BARQUISIMETO – EDO. LARA

FEBRERO, 2007

iii

DEDICATORIA

A Dios Todopoderoso, por iluminarme, guiarme por el buen camino, enviándome

una luz para que nada me faltara y por darme fuerzas cuando perdía el ánimo de

seguir luchando.

A Mi Mamá Yoleida, por darme la existencia, cuidarme por su amor incondicional,

por reglarme una sonrisa bella a pesar de los momentos difíciles y por el apoyo

durante toda mi carrera.

A Mi Papá Daniel, por sus sabios consejos, por enseñarme que hay que estudiar para

ser alguien en la vida y por creer en mí. Papi, se que te sientes muy orgulloso de mí y

estas muy feliz al igual que yo.

A Mi primer amor e inolvidable Crisashley Guaiquerí Pérez Peraza, por tu

sincero y gran amor, comprensión, pro siempre creer en mí, dándome aliento en las

altas y bajas, por tu apoyo incondicional durante toda mi carrera. Por tu ternura, por

tu paciencia en cada momento. Sin ti no lo hubiese logrado; estoy segura que donde

estés te sientes muy orgulloso de mí, feliz, sonriendo y mandándome muchas

felicitaciones. ¡Lo logramos MI NARI. Este logro también es tuyo!

A mis Hermanos Frederit, Fernando, Yossiret y Frenny, los cuales estuvieron a

mi lado apoyándome y espero que sigan el ejemplo, ya que con sacrificio, trabajo y

constancia se pueden alcanzar las metas propuestas.

A mi Novio Bello, por su apoyo, amor, comprensión, ternura en el momento

culminante de mi carrera. ¡TE AMO MI BEIBY¡

A Mis Bellas y Adoradas Sobrinas, Freymar y Fredmary, que son como mis hijas

y las luces de mis ojos.

iv

A Mi Prima Maria Elena, por enseñarme a leer y a escribir, sin esos conocimientos

no hubiese logrado esta meta. Eres como una segunda mamá; estás en una parte muy

especial de mi corazón.

A Mi Tío Jovito, por su apoyo, por ser un ejemplo a seguir demostrándome que se

pueden lograr las metas que se tracen en la vida.

A Mi tía Coromoto, por su cariño, por creer en mí y por estar conmigo en todo

momento brindándome su apoyo.

A Mi Primo Querido Freddy, por tus consejos y por siempre creer en mí.

A Mis Abuelitas Francisca y Juana, que desde el cielo siempre me están

iluminando por el buen camino. Siempre están en mi corazón.

A Mi Querido Maestro Alexis, quien físicamente no está conmigo, pero vive en mis

pensamientos y corazón.

A Mi Abuelo Virgilio, por brindarme mucho cariño, ternura y siempre consentirme

como cuando era una niña.

A Mi Abuelo Zavala, que a pesar de sus regaños me ayudó mucho en mi formación

educativa y familiar.

A Mis primas Adriana y Nilibeth, que son como unas hermanas para mí, por su

cariño sincero y por siempre confiar en mí.

A Mis Mejores y Verdaderos Amigos Dayanna y Otto, quienes creyeron en mí

dándome aliento en las altas y bajas, estuvieron conmigo en todo momento

brindándome su apoyo y paciencia.

A Mi Tío Alcides Cordero, por siempre creer en mí.

v

REPUBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO

DEPARTAMENTE DE ADMINISTRACIÓN BARQUISIMETO – EDO. LARA

EVALUAR LA INFLUENCIA DEL CÓDIGO DE ÉTICA PROFESIONAL DEL CONTADOR PÚBLICO EN SU DESEMPEÑO LABORAL DEL LIBRE

EJERCICIO EN EL ESTADO LARA

Autora: Yosmar Zavala Tutor: Cesar Bullones Año: 2007

RESUMEN

El presente trabajo de investigación evalúa la influencia del Código de Ética Profesional del Contador Público en su desempeño laboral de Libre Ejercicio profesional en el Estado Lara. Del cual se derivan tres objetivos: Conocer el apego al Código de Ética del Contador Público por parte de los profesionales del Estado Lara; Describir la responsabilidad del Contador Público Independiente ante las empresas públicas o privadas, para las cuales presta un asesoramiento integral; Evaluar el comportamiento ético del Contador Público Independiente, para el óptimo desempeño de la profesión enmarcado en valores sociales. El desarrollo del estudio se realizó bajo un diseño no experimental de campo con apoyo documental, dentro de un marco descriptivo, utilizando para recolectar los datos de forma directa mediante la aplicación de cuestionarios y de esta manera cubrir los objetivos planteados en la investigación. Para procesar la información obtenida se analizaron y cuantificaron las respuestas mediante unos análisis porcentuales, representados en gráficos de barra. En conclusión se determinó que el Contador Público Independiente necesita fomentar los principios y normas establecidas en el Código de Ética Profesional, Ley de Ejercicio Profesional de la Contaduría Pública, Normas emitidas por la Federación de Colegios de Contadores Públicos y lo referido en el Código Orgánico Tributario (Artículo 89), además de una actualización permanente desde el punto de vista tributario y contable a fin de nutrir conocimientos y destrezas que le permitan el desarrollo exitoso de las actividades profesionales y ofrecer a los organismos un asesoramiento integral acorde con los cambios actuales y de excelente calidad.

vi

ÍNDICE

DEDICATORIA............................................................................................................iii

RESUMEN.................................................................................................................... v

INTRODUCCIÓN ........................................................................................................ 1

CAPITULO I................................................................................................................. 3

El Problema ............................................................................................................... 3

Objetivos de la Investigación ................................................................................ 8

Objetivo General ............................................................................................... 8

Objetivos Específicos ........................................................................................ 8

Justificación e Importancia .................................................................................... 8

Alcances y Limitaciones ..........................................................................................11

CAPÍTULO II ..............................................................................................................12

Marco Teórico..........................................................................................................12

Antecedentes de la Investigación.........................................................................12

Bases Legales .......................................................................................................20

CAPÍTULO III .............................................................................................................30

Marco Metodológico................................................................................................30

Diseño de la Investigación ...................................................................................30

Tipo de Estudio ................................................................................................30

Nivel de la Investigación..................................................................................31

Población y Muestra.........................................................................................32

Técnicas e Instrumentos para Recolectar Información ....................................33

Tratamiento de la Información.........................................................................33

Operacionalización de las Variables................................................................35

CAPITULO IV .............................................................................................................36

Los Resultados .........................................................................................................36

CAPITULO V..............................................................................................................53

Conclusiones y Recomendaciones ...........................................................................53

REFERENCIAS BIBLIOGRÁFICAS.........................................................................56

1

INTRODUCCIÓN

El presente trabajo de grado, es un requisito para cumplir con el programa de

la carrera de Contaduría Pública, el cual lleva como título: evaluar la influencia del

Código de Ética Profesional del Contador Público en su desempeño laboral del libre

ejercicio profesional en el Estado Lara. Se basa en el estudio del comportamiento

ético del Contador Público Independiente y la responsabilidad que aplica en el

desempeño de la profesión.

Este trabajo tiene como objetivo general: evaluar la influencia del Código de

Ética Profesional del Contador Público en su desempeño laboral del libre ejercicio

profesional en el Estado Lara, del cual se derivan los siguientes objetivos específicos:

Conocer el apego al Código de Ética del Contador Público por parte de los

profesionales del Estado Lara; evaluar la responsabilidad del Contador Público

Independiente ante las empresas públicas o privadas para las cuales presta un

asesoramiento integral y evaluar el comportamiento ético del Contador Público

Independiente para el óptimo desempeño de la profesión enmarcado en valores

sociales, los cuales ayuda a profundizar el estudio. Por otra parte, se espera contribuir

a mejorar la calidad del servicio prestado por el profesional aportando criterios

constructivos, que ayudarán a la integración del Contador Público Independiente con

el gremio para así afianzar el buen desempeño ético de los Contadores Públicos

Independientes.

El siguiente trabajo consta de cuatro capítulos y están estructurados de la

siguiente manera: En el Capítulo I, se expresa el planteamiento del problema,

objetivos generales y específicos, justificación e importancia del estudio, además de

los alcances y limitaciones.

2

Igualmente en el Capítulo II, se exponen los antecedentes de la investigación

conjuntamente con las bases legales y contables; simultáneamente en el Capítulo III,

se especifica el diseño, tipo y nivel de la investigación, así como la población y

muestra que fue objeto de estudio de la investigación, además de las técnicas e

instrumentos y para recolectar la información, la operacionalización de la variable y

tratamiento de la información; en el Capítulo IV, se analizan los resultados.

3

CAPITULO I

EL PROBLEMA

El siglo XXI se ha iniciado con el cumplimiento de reformas económicas,

políticas, sociales y por ende culturales. Es así como el hombre siendo un ser

racional, genera actos originados por su inteligencia, libertad y voluntad que lo hace

realizar grandes proyectos y así dejar huella a su paso, orientada a la generación de

valor y en consecuencia potenciar las competencias organizacionales.

En la actualidad las organizaciones que están insertas en el proceso de la

globalización han dejado a un lado paulatinamente los valores éticos, solo por la

ambición de ganar mas dinero, esto ha generado una crisis de valores paralela al

desarrollo económico. Al respecto es oportuno mencionar que la ética profesional

incrementa el desarrollo de la economía de las naciones y los individuos debido a la

confiabilidad de la información financiera, corporativa y gerencial que aporta. Por

ende cualquier esfuerzo por reformar los fundamentos y valores éticos constituye una

labor de gran importancia que repercutirá en la evolución de la sociedad. Así mismo

Pérez (1998), afirma lo siguiente:

El proceso de globalización de la economía es uno de los principales factores que obligaron a las empresas a proceder una reestructuración para así poder conquistar nuevos mercados. Pero esto no implica el sacrificio de la ética profesional ya que esta aparece supeditada a la política, ética individual y social además de sus implicaciones con la economía de un país, pero para sobrevivir en un mercado cada vez más abierto y competitivo no todas las empresas van a conseguir conciliar la ética profesional con la globalización. Muchas empresas, sin embargo, efectuaran ajustes de modo eficiente, y pasaran un bisturí no solo en sus estructuras sino también desde el punto de vista ético y buscaran e implementaran además de nuevas tecnológicas, técnicas para incrementar la motivación encausada en la naturaleza de la

4

conducta ética que garantizara a su vez la confiabilidad profesional de un individuo o empresa.

En este orden de ideas se observa que el desarrollo económico de los países

esta relacionado directamente con los valores éticos; menciono como ejemplo Japón

que fue destruido en la II Guerra Mundial y debido a los valores éticos presentes en

su cultura tales como: trabajo, constancia, honradez, disciplina, cooperación, justicia

y fortaleza, pudo surgir y experimentar un rápido crecimiento económico.

La ética esta constituida por principios que definen su existencia y valores

espirituales primordiales que constituyen los fines que debe perseguir todo hombre de

buena voluntad., Los valores materiales son secundarios y simplemente son medios

que se utilizan para conseguir nuevos fines.

Cuando en un hombre predominan los valores espirituales sobre los

materiales, se puede estar seguro que jamás hará uso del engaño contra nadie. Se

siente seguro de el y eso fortalece la confianza y el precio que se le deposita. Por otra

parte Contreras (2000), menciona:

Los valores éticos se sustentan en el campo de la moral; en la villa de alteridad y el encuentro con los demos, consigo mismo y con los que nos rodean. Los valores éticos realzan la libertad del ser humano, nos ayudan a guiar nuestras acciones y elecciones individuales. El valor se define como aquello que es apetecible, amable, digno de aprobación, de admiración o útil para un fin determinado. La ética del valor tiene una raíz neoketiana el deber como fin en si mismo y fenomenológica que considera la experiencia moral como institución emocional y material de los valores.

Por otra parte se vio el caso de una de las más importantes corporaciones

energéticas del mundo, involucrada en un escándalo producto de sus declaraciones de

falsas ganancias y resultados financieros engañosos, cayendo toda la responsabilidad

del fraude en una prestigiosa firma contable, poniendo en tela de juicio la

confiabilidad del sistema económico norteamericano.

5

Por su parte Romero (2001), Expone que:

En Latinoamérica, la frecuencia de las malversaciones financieras es tan alta que hay analistas creyendo que el enriquecimiento dado por operar empresas fraudulentas se ve como terreno fértil, dada la aparente facilidad con la cual delinquen y fructifican los defraudadores, quizás se deba a la poca supervisión por parte de los organismos responsables y leyes no adaptados a las exigencias de los tiempo actuales.

Así mismo, es el caso Hondureño de Interfisa, famosa por ofrecer acciones de

empresas con intereses elevados siendo estas fraudulentas, haciendo perder a los

inversores millonarias sumas, provocando una reducción estrepitosa de las

transacciones bursátiles y de la confianza en las instituciones que regulan la actividad

financiera, y consecuentemente la ética de los profesionales de la empresa al no

revelar los movimientos fraudulentos de dinero al Estado.

De igual manera en Venezuela existen casos celebres de fraudes, uno de los

mas relevantes fue el del Banco Latino, famoso por sus practicas contables que

causaron efectos sociales y financieros tales como: transacciones de escasa sustancia

económica, falsificar estados financieros, entorpecer el proceso de auditoria, para así

lograr un desfalco de gran magnitud causándole al Estado la pérdida de grandes

sumas de dinero para reactivar y saldar las cuentas pendientes causadas por el fraude.

Así como existen casos famosos se encuentran otros sucesos desconocidos de

presuntos fraudes que en la mejor de las situaciones se conocen en los juzgados de

país, lo irónico es que una elevada cantidad de firmas contables siguen operando y no

existen registros donde estén señaladas sus faltas.

De lo anterior, se deduce que la conducta ética es necesaria para que las

organizaciones funcionen de forma ordenada, esta es como un pegamento que

mantiene unida la sociedad. La necesidad de ética hoy en día es tan importante que

muchos valores se han incluido en las leyes, sin embargo no es posible incorporar en

estas gran parte de los valores éticos de la sociedad por su naturaleza critica,

consecuencia, aquello que se trate de introducir en la vida deberá adaptarse en el seno

6

de la familia y luego en la educación primaria, diversidad universitaria. Es por ello

que si se quiere lograr profesionales con ética debemos enseñarles como serlo.

La ética trata de la moral y de las obligaciones del hombre consigo mismo y

con su entorno según Gutiérrez (1999):

Las características de la ética o norma ética son: que esta es absoluta, lo que significa que su validez no se encuentra supeditada a normas extrañas, sino, que por el contrario, es de la que determina, además es universal, pues obliga a todos los hombres que se encuentran en igualdad de circunstancias y culturas, asimismo la norma ética es inviolable, entendiéndose por inviolabilidad la naturaleza de la propia norma, que no pierde el valor aún cuando sea violada.

Se infiere que en la actualidad, la sociedad venezolana presenta una gran crisis

de valores paralela a la difícil situación económica, alto índice de desempleo y una

remuneración no acorde con las gestión que se desempeña, esto genera gran impacto

en la conciencia profesional, y la actuación ante terceros del contador publico

independiente, el cual no escapa a situaciones contrarias a la norma sobre todo por el

hecho de que tiene el privilegio y la gran responsabilidad de dar fe publica y por ese

carácter deberá efectuar un trabajo profesional lo mas eficiente, apegado a las normas

y principios éticos que rigen la profesión.

Se considera de gran importancia señalar que los profesionales de la

contaduría pública deben fomentar el estudio y la actualización constante, para así

nutrir conocimiento y destrezas, dado que es un factor relevante en la toma de

decisiones corporativas, gerenciales y administrativas orientando al empresario en la

realización de inversiones que lean altamente rentables y productivas.

Según Figueredo (1998):

Un Contador Público que escoja la actividad de la asesoría integral contrae al mismo tiempo deberes para con su cliente deberes para con el fisco nacional. Una actividad como esta genera una permanente formación sólida, ya que es un instrumento de verdad y justicia.

7

Se presentan conflictos debidos a la falta de sinceridad a la hora de manipular

deliberadamente información presentada en los estados financieros (balances

generales, estado de resultados, estados de movimiento patrimonial y flujo de

efectivo, entre otros), además de presentarse para realizar transacciones fraudulentas

que resultan negativas para el profesional de la contaduría pública en ejercicio

independiente al igual que para las empresas a las cuales presta asesoría son

responsabilidad alguna.

Ante tales situaciones, se plantean las siguientes interrogantes:

¿De que manera se ve afectada una empresa ante la falta de ética del Contador

Público Independiente?, ¿Cuál es la consecuencia para las organizaciones cuando la

información que proporciona el contador no es la correcta?, ¿Hasta que punto el

contador público esta identificado y comprometido con los principios del código de

ética, mejorará la actitud y responsabilidad del Contador Público?, ¿Cuál es el papel

del Estado como actor regulador y de justicia?, ¿Cuál es el papel del gremio?

La presente investigación pretende dar respuestas a las interrogantes

anteriores, en cuando al desempeño del Contador Público Independiente proponiendo

herramientas básicas para enfrentar la crisis de valores éticos y permitir el desarrollo

exitoso de las actividades propias de la carrera y de afianzar la credibilidad y

prestigio del profesional.

8

Objetivos de la Investigación

Objetivo General

Evaluar la influencia del Código de Ética Profesional del Contador Público en

su desempeño laboral de libre ejercicio profesional en el Estado Lara.

Objetivos Específicos

P Conocer el apego al Código de Ética Profesional del Contador Público por

parte de los profesionales del Estado Lara.

P Describir la responsabilidad del Contador Público Independiente ante las

empresas públicas o privadas, para las cuales presta un asesoramiento

integral.

P Evaluar el comportamiento ético del Contador Público Independiente, para

el óptimo desempeño de profesión enmarcado en valores sociales.

JUSTIFICACIÓN E IMPORTANCIA

En distintos países del mundo la profesión de Contador Publico tiene reglas

detalladas de ética o conducta profesional derivadas de la necesidad de información

financiera y de la confiabilidad de la misma.

El prestigio del Contador Publico proviene de la ética profesional que da valor

a su desempeño. El Contador Publico, obviamente, debe respetar la ética más aún

cuando se trata de calificación de estados financieros. Al respecto, la Ley de Ejercicio

de la Contaduría Publica, obviamente, debe respetar la ética más aún cuando se trata

de calificación de estados financieros. Al respecto, la Ley de Ejercicio de la

Contaduría Publica en su Articulo 8, señala: “El dictamen, la certificación y la firma

de un Contador Publico sobre los estados financieros de una empresa, presumen,

9

salvo prueba en contrario, que el acto respectivo ser ha ajustado a las normas legales

vigentes y a las estatutarias cuando se trate de personas jurídicas; que se ha obtenido

la información necesaria para fundamentar su opinión”.

Desde el punto de vista académico, cabe mencionar que el tema es de gran

relevancia puesto que involucra la actuación profesional de la Contaduría Publica en

Venezuela, siendo esto primordial para fortalecer la solidaridad y el compromiso con

el gremio, colegas, clientes y la comunidad en general.

El estudio esta orientado a profundizar las causas que originan la conducta y la

actitud pasiva del Contador Publico en relación con la significación de la profesión

tanto en el ámbito regional como nacional.

En sus aspectos teóricos más relevantes se destacan los conceptos de ética,

responsabilidad, compromiso, competencia profesional, entre otros, con el propósito

de obtener una visión de conjunto de todo lo que implica el ejercicio profesional, del

Contador Publico en todos sus campos de actuación.,

Desde el punto de vista metodológico la investigación se considera no

experimental, de campo y con base bibliografía, utilizando como instrumento de

recolección de información el cuestionario.

El concientizar al Contador Publico Independiente de la Importancia de la

conducta ética es la base fundamental de esta información, mostrando con ejemplos

concretos, como la mala praxis de dicha profesión puede ser nociva para el desarrollo

económico y social del país además de la carrera profesional.

Desde el punto de vista social los servicios profesionales dependen del grado

de desarrollo y aspecto económico adoptado por las sociedades como una necesidad

de servicios eficaces de la Contaduría Publica.

10

Esta investigación es un aporte importante para los estudiantes y profesionales

de la carrera en cuestión, así como para las otras especialidades, tanto en la

administración como en la producción de bienes y servicios, siendo un soporte de

principios fundamentales de ética profesional.

Por lo expuesto anteriormente, es oportuno resaltar que esta investigación

pretende ser útil en el desarrollo de futuras investigaciones y que su utilidad

trascienda la teoría y se convierta en una herramienta de gran utilidad para el

contador público independiente.

Es importante señalar que la Contaduría Pública en Venezuela es una

profesión en crecimiento. La demanda de estos profesionales es alta, por la gran

diversidad de servicios que éstos titulados prestan a múltiples usuarios. Diariamente

son requeridos estos servicios por personas naturales, empresas de variada índole,

entidades públicas, órganos jurisdiccionales, registradores mercantiles. Funcionarios

del gobierno, entes fiscalizadores, inversionistas de la bolsa de valores, asimismo por

otros usuarios.

La profesión también registra un notorio crecimiento en cuanto a estudiantes

en formación académica y a número de profesionales se refiere. Un total de

aproximadamente más de 60.000 estudiantes ingresan a las casas de estudio

superiores y existen más de 38.000 profesionales presentado su concurso social en

actividades de Contaduría Pública.

El Contador Público, en su desempeño profesional, debe tener como requisito

ser una persona honorable, con alto grado de principios moral y ético en el

desempeño de sus funciones, a fin de que su nombre no se vea envuelto en asuntos de

dudosa procedencia o manejo inexplicable.

El contador Público debe mantener la exactitud e integridad moral que debe

caracterizar el trabajo de la contabilidad en las organizaciones.

11

Es de suma importancia la responsabilidad que hoy debe poseer el contador, la

cual ha pasado de los libros para acoger la tecnología, la información juega un papel

relevante para la toma de decisiones económicas, el contador esta obligado a

suministrar datos de mejor calidad, oportunos, comprensibles, y lo más importantes

transparentes.

ALCANCES Y LIMITACIONES

La presente investigación aborda la influencia que tiene el código de ética

profesional del contador público en su desempeño laboral de libre ejercicio

profesional en el Estado. Lara y pretende analizar la responsabilidad ante el

acatamiento de la normativa.

La investigación esta dirigida a los estudiantes de Contaduría Publica así como

también a los profesionales de esta área que se desempeñan a nivel independiente con

la finalidad de estudiar su actuación con respecto a los colegas, gremio y los clientes

con el fin de garantizar el optimo desempeño de la conducta del Contador Público

Independiente para el crecimiento profesional enmarcado en valores sociales.

Los profesionales de la contaduría publica tienen un papel relevante en la

sociedad, la actitud y el comportamiento dado que los servicios que prestan tienen un

impacto en el bienestar económico del país y la comunidad en general debido a que

dan fe publica en los estados financieros de personas naturales y jurídicas implicando

esto un compromiso de ética con el mismo y el entorno.

12

CAPÍTULO II

MARCO TEÓRICO

Antecedentes de la Investigación

Se pueden definir como antecedentes a ensayos, trabajos de grado u otros

documentos que sirvan para fundamentar el desarrollo del estudio, entre los cuales se

tienen a:

La revista publicada por la Conferencia Interamericana de Contabilidad

(1998), la cual señala en síntesis, que en los países de capitalismo democrático, las

empresas y demás entidades constituyen el sostén de la economía y de la estructura

social de la nación. Al comportamiento y al éxito de esas entidades corresponden el

propio desarrollo de la economía nacional y consecuentemente el mejoramiento de las

condiciones de vida de la población.

Señala también, que no se debe ignorar la prestación de cuentas de esas

entidades, no solamente a los grupos específicos que componen la estructura social,

pero la sociedad como todo, esta hecha a través de informaciones contable, lo que da

como garantía la responsabilidad y ética profesional contable, papel generalmente

representado por el Contador Publico Independiente. Cuando más sólida y más

dinámica es la economía de un país, mayor es la importancia de la profesión contable,

con los consecuentes corolarios de mayor prestigio, mayor respeto y también

responsabilidad de sus miembros.

Al respecto, Romero (2001) en su tesis de grado titulada “El cumplimiento de

la Ley del Ejercicio de la Contaduría Publica y el Código de Ética Profesional en el

Estado Lara”, concluyo que el ejercicio de la Contaduría Publica sufre una crisis de

13

valores éticos grave porque los Contadores Públicos desconocen el valor que tiene el

código de ética profesional y la ley del ejercicio de la contaduría publica para el

desarrollo de sus actividades profesionales y sus relaciones con el gremio, clientes y

colegas.

Por lo antes expuesto es necesario decir que los profesionales de la contaduría

pública deben apoyarse intensamente sobre los fundamentos de los valores éticos,

debido a que la ética determinara las bases esenciales del comportamiento y decide el

valor moral de los actos del profesional que permanecen en relación con la vocación

del Contador Público.

Por otra parte Bulmes y Torrealba (2003), en su trabajo de grado titulado “El

Reto Deontológico del Contador Publico ante las Empresas del Siglo XXI concluyo:

Existen causas tanto institucionales como individuales que limitan y afectan el

comportamiento ético y deontológico del ejercicio de la contaduría publica, trayendo

como consecuencia el impedimento de una labor con mayor calidad profesional, en

cuanto al estado de conocimiento de los contadores públicos del Estado Lara, con

relación a las normas éticos que lo rigen se concluyó que existe un desconocimiento

relativo de las principales normas vigentes, este hecho evidencia una situación que

pudiera generar efectos nocivos tanto para el gremio como para el profesional a nivel

individual.

Los conflictos éticos se derivan del desconocimiento y mal manejo y/o

interpretación de las leyes, códigos y reglamentos además de dejarse influenciar por

ajenos, deteriorándose los resultados de las evidencias del problema, el Contador

publico independiente se encuentra con varias limitaciones motivadas por la falta de

apoyo de los diferentes organismos que lo agrupan en cuanto a capacitación sobre los

valores éticos del profesional.

Asimismo, Cordero (2003) destaca en su ensayo “Formación Ética del

Contador Publico”:

14

El Contador Publico debe tener una formación ética que le permita responder a

las necesidades de los ambientes empresariales, publico y docente, ya que esta le

permitirá utilizar con éxito el conocimiento adquirido a través de la educación, la

ética no se obtiene usualmente del efecto total del programa de educación, sino

también de la experiencia profesional y los valores impartidos en el seno familiar.

De lo antes expuesto se puede deducir que la ética esta relacionada con los

conocimientos actualizados y recursos necesarios para iniciar un compromiso

profesional de forma confiable, esto pone de manifiesto la necesidad de crear en el

profesional de la contaduría publica un plan que le permita afianzar, desarrollar o

incrementar sus valores y principios éticos para así poder brindar a sus colegas,

clientes y el gremio el mejor desempeño.

Marco Conceptual

Según Sabino (1.992) en su libro “El proceso de investigación”, el marco

conceptual, también llamado marco teórico, tiene el propósito de dar a la

investigación un sistema coordinado y coherente de conceptos que permitan abordar

el problema, es decir, se trata de integrar al problema dentro de un ámbito donde este

tenga sentido, incorporando los conocimientos previos relativos al mismo Y

ordenándolos de modo tal que resulten útiles en este estudio.

El cometido que cumple el marco conceptual es de situar al problema dentro

de un conjunto de conocimientos lo más sólidos posibles que permitan orientar la

búsqueda y ofrezcan una conceptualización adecuada de los términos que se utilizan

por lo que a continuación se hace referencia a aspectos teóricos tales como:

Origen de la Ética

Surge de la necesidad de crear una norma que regularice el comportamiento

del individuo, en el caso de los contadores públicos en su vida tanto personal como

profesional. Según Contreras (2.000):

15

El origen de la ética aparece subordinada a la política, ética individual y social.

En efecto, el hombre griego de la época sentía la polis como inmediatamente

encardinada en la naturaleza. En Aristóteles, la moral forma parte de la ciencia de la

política porque la vida individual solo puede cumplirse bajo la polis (interpretado

como lo que sustenta el bien particular es el bien común y cuyo fin era la felicidad).

Ética

Para hablar de ética debemos establecer las diferencias de esta con la moral,

etimológicamente la palabra ética viene del griego ethos, que significa morado, es

decir, el comportamiento de una personas y moral proviene del latín mos que

significa costumbre, conjunto de reglas que está dispuesto en la sociedad.

Existen diversos tipos de ética, las cuales son resultado de las divisiones

presentadas de acuerdo al pensamiento o conocimiento, reflejo del nivel económico o

social, la que hace importante afirmar que los individuos de un mismo nivel

económico tienden a tener similares conceptos y demostraciones de ellos. En el

ámbito laboral. Todo trabajador tiene o debe desarrollar una Ética Profesional que

define la lealtad que le debe a un trabajo, profesión, empresa y compañeros; la ética

de una profesión, es un conjunto de normas, en términos de los cuales definimos

como buenos o malos, unas prácticas y relaciones profesionales.

Hay tres factores generales que influyen en el individuo al tomar decisiones

éticas o antiéticas, los cuales son:

1) Valores individuales: la actitud, experiencias y conocimientos del

individuo y de las cultura en que se encuentra le ayudará a determinar que

es lo correcto o incorrecto de una acción.

2) Comportamiento y valores de otros: las influencias buenas o malas de

personas importantes en la vida del individuo, tales como los padres,

amigos, compañeros, maestros, supervisores, líderes políticos y religiosos,

le dirigirán su comportamiento al tomar una decisión.

16

3) Código oficial de ética: este código dirige el comportamiento ético del

empleado mientras que sin el podría tomar decisiones antiéticas.

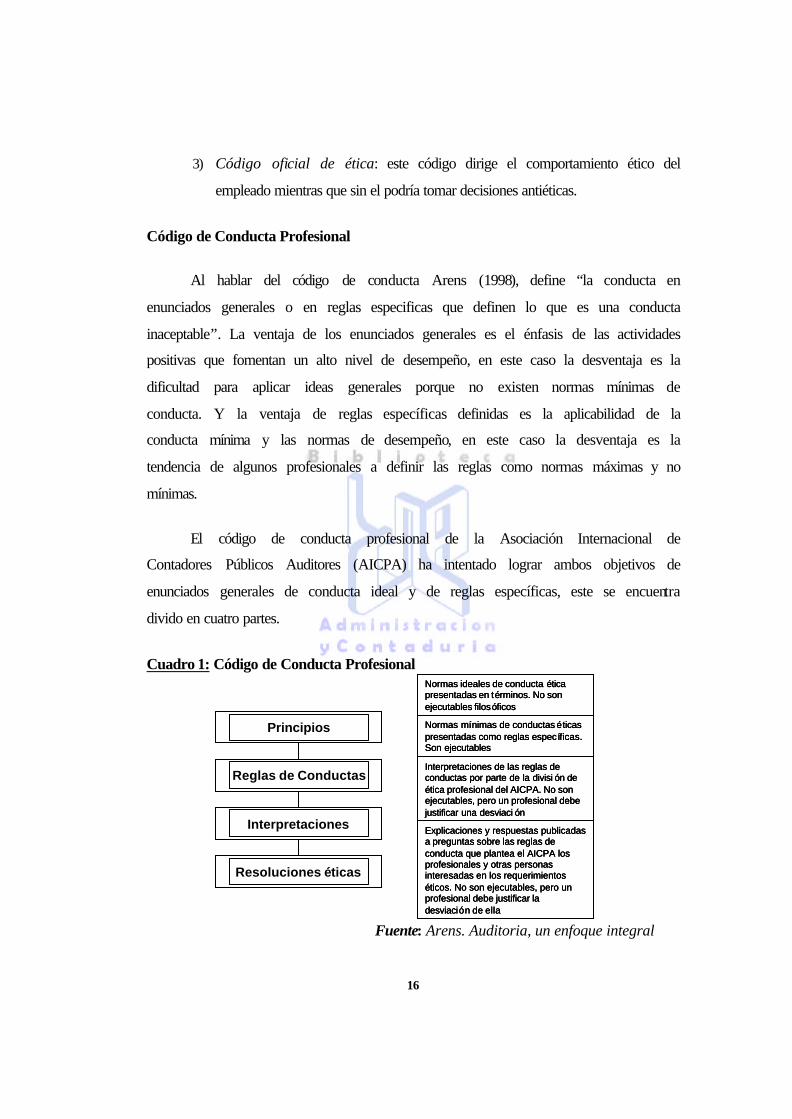

Código de Conducta Profesional

Al hablar del código de conducta Arens (1998), define “la conducta en

enunciados generales o en reglas especificas que definen lo que es una conducta

inaceptable”. La ventaja de los enunciados generales es el énfasis de las actividades

positivas que fomentan un alto nivel de desempeño, en este caso la desventaja es la

dificultad para aplicar ideas generales porque no existen normas mínimas de

conducta. Y la ventaja de reglas específicas definidas es la aplicabilidad de la

conducta mínima y las normas de desempeño, en este caso la desventaja es la

tendencia de algunos profesionales a definir las reglas como normas máximas y no

mínimas.

El código de conducta profesional de la Asociación Internacional de

Contadores Públicos Auditores (AICPA) ha intentado lograr ambos objetivos de

enunciados generales de conducta ideal y de reglas específicas, este se encuentra

divido en cuatro partes.

Cuadro 1: Código de Conducta Profesional

Fuente: Arens. Auditoria, un enfoque integral

Principios

Reglas de Conductas

Interpretaciones

Resoluciones éticas

Normas ideales de conducta ética presentadas en términos. No son ejecutables filosóficos

Normas mínimas de conductas éticas presentadas como reglas específicas. Son ejecutables

Interpretaciones de las reglas de conductas por parte de la divisi ón de ética profesional del AICPA. No son ejecutables, pero un profesional debe justificar una desviaci ón

Explicaciones y respuestas publicadas a preguntas sobre las reglas de conducta que plantea el AICPA los profesionales y otras personas interesadas en los requerimientos éticos. No son ejecutables, pero un profesional debe justificar la desviación de ella

PrincipiosPrincipios

Reglas de ConductasReglas de Conductas

InterpretacionesInterpretaciones

Resoluciones éticasResoluciones éticas

Normas ideales de conducta ética presentadas en términos. No son ejecutables filosóficos

Normas mínimas de conductas éticas presentadas como reglas específicas. Son ejecutables

Interpretaciones de las reglas de conductas por parte de la divisi ón de ética profesional del AICPA. No son ejecutables, pero un profesional debe justificar una desviaci ón

Explicaciones y respuestas publicadas a preguntas sobre las reglas de conducta que plantea el AICPA los profesionales y otras personas interesadas en los requerimientos éticos. No son ejecutables, pero un profesional debe justificar la desviación de ella

Normas ideales de conducta ética presentadas en términos. No son ejecutables filosóficos

Normas mínimas de conductas éticas presentadas como reglas específicas. Son ejecutables

Interpretaciones de las reglas de conductas por parte de la divisi ón de ética profesional del AICPA. No son ejecutables, pero un profesional debe justificar una desviaci ón

Explicaciones y respuestas publicadas a preguntas sobre las reglas de conducta que plantea el AICPA los profesionales y otras personas interesadas en los requerimientos éticos. No son ejecutables, pero un profesional debe justificar la desviación de ella

17

La actividad profesional tiene repercusión en el bien común, de ahí que las

organizaciones profesionales desde siempre han emitido criterios que constituyen con

mayor o menor formalidad normas que guían la hacino, se puede decir que son

normas prácticas que orientan respecto al deber hacer desde dos puntos de vista: el

técnico y el ético. Las normas éticas se encuentran asociadas más con las habilidades

intelectuales para resolver problemas profesionales y se identifican con la conducta

adoptada por el profesional en la solución de dichos problemas.

Principios éticos de Conducta Profesional

Los principios éticos contienen una exposición general de algunas

características que requiere tener un Contador Publico, dentro de los principios de

conducta se encuentran:

Las responsabilidades: al cumplir con sus responsabilidades como

profesionales, los miembros deben hacer juicios profesionales y morales sensatos en

todas sus actividades.

Por otra parte el interés público que implica que los miembros deben aceptar la

obligación de actuar en forma que sirva al interés público, fomente la confianza

publica y demuestre un compromiso con el profesionalismo.

Asimismo la integridad que tiene el fin de conservar y ampliar la confianza

publica, los miembros deben cumplir con todas sus responsabilidades profesionales

con el más alto sentido de integridad.

Igualmente con la objetividad y dependencia que dicta que un miembro debe

conservar la objetividad y estar libre de conflictos e intereses en el cumplimiento de

sus responsabilidades profesionales. Un miembro en práctica pública debe ser

independiente, de hecho y de apariencia, cuando proporcione servicio de auditorias u

otro tipo de certificaciones.

18

De igual modo el cuidado debido el cual señala que un miembro debe observar

las normas técnicas y éticos de la profesión, esforzarse continuamente por mejorar la

competencia, la calidad de los servicios y mostrar responsabilidad profesional hasta

su limite máximo.

De la misma forma el alcance y naturaleza de los servicios que indica que un

miembro en practica bajo relación de dependencia o independiente, debe observar los

principios del código de conducta profesional al determinar el alcance y la naturaleza

de los servicios que ha de prestar.

Contador Público

Cuando el sustantivo contador se le añade el adjetivo público, este adquiere

connotaciones muy importantes. Este adjetivo público tiene dos explicaciones.

. La primera, proviene del hecho que ofrece sus servicios al público en

general y no a una sola persona, en oposición al término privado que

indicaría lo contrario.

. El Contador es público porque su responsabilidad es para con el público

en general, más que con el cliente que le va a pagar.

Imagen del contador

El Contador Público juega un papel decisivo en una economía global y por lo

tanto debe agitarse a esos cambios, convirtiéndose en un administrador diestro de este

proceso, capaz de determinar la necesidad y la forma de inversión estratégica en

tecnología de información y así mismo ser capaz de manejar los riesgos inherentes.

Entonces el contador debe proyectar una imagen a través de un lenguaje, un

idioma con el cual se entiende la empresa y todos los que con ella se relacionan.

19

La tarea y misión del Contador Público es proveer un servicio profesional que

siempre exceda las expectativas de sus clientes y del público. Para ello es necesario

aceptar el permanente desafío con la fuerza del conocimiento y la voluntad para

alcanzar siempre el éxito.

Los profesionales de la contabilidad y auditoria constituyen factores del

progreso empresarial y facilitadores de los nuevos procesos de mejoramiento de las

organizaciones.

Perfil profesional del Contador Público

La formación académica del Contador Público le permite el conocimiento de

las áreas contables, financieras y administrativas. Sus bases formativas en

contabilidad, auditoria, análisis de estados financieros, económicos, presupuestos,

derecho, administración, finanzas y otras materias inherentes le facultan para ejercer

como profesional autorizado para preparar, revisar y auditar los estados financieros

de distintos tipo de entidades, cualquiera sea su naturaleza o ramo, y en la gestión o

dirección en áreas contables, de tesorería, de costos, de auditoria o de impuesto.

Las funciones básicas realizadas son las tituladas en contaduría pública,

inherentes a su perfil profesional, están relacionados con: el tratamiento contable, el

resumen, la clasificación, el registro y la presentación de la información financiera

que se produce en el seno de una entidad, en su interrelación con otras entidades; el

examen independiente de la información financiera emitida en entes privados o

públicos; y la gestión y control en áreas contables, de impuestos, de costos, de

auditoria, así como en otras relacionadas, en organizaciones de diversa naturaleza.

La denominación Contador Público tiene su origen en el carácter público, por

ende social, del trabajo de este profesional. Asimismo, el perfil del Contador Público

y los requerimientos de su ámbito de actuación profesional le permiten prestar a los

20

usuarios otros servicios que son utilizados internamente en forma privada en

entidades de variada naturaleza o ramo.

En el ámbito interno de una entidad el Contador Público mantiene vínculos de

subordinación patronal con los dueños o directores de la organización en la cual

presta sus servicios.

En el ámbito independiente, el profesional de la contaduría pública, como

auditor externo de estados financieros o de cualquier otra información contable o

financiera, emite de pública de lo examinado. La presentación de fe pública se originó

de las garantías razonables que establece el Contador Público a los usuarios con el

examen realizado a los estados financieros y con su opinión profesional. La opinión

de auditoria general credibilidad a los interesados en la información financiera,

puesto que el auditor externo realiza su evaluación de forma imparcial y

desprejuiciadas, ya que no mantiene vínculos económicos de afinidad o de

consanguinidad, con los propietarios o los directivos de la entidad examinada.

Bases Legales

La profesión de la contaduría pública en Venezuela tiene sus bases legales en

la Ley de Ejercicio de la Contaduría Pública, promulgada en el año 1973, y en el

Reglamente de la Ley de Ejercicio de la Contaduría Pública, decretado en 1975; sus

bases éticas están contenidas en el Código de Ética Profesional del Contador Público

Venezolano, emitido en el año 1974 y reformado en 1996. Su basamento jurídico, sin

embargo, tiene un origen constitucional si se toma en cuenta que el artículo 82 de la

Constitución Nacional prescribe que la ley determinará las profesiones que requieran

título y las condiciones que deben cumplirse para su ejercicio fijando al mismo

tiempo la colegiación como requisito.

Por el elevado rango de la profesión existen otras leyes venezolanas que

reglamentan y disponen la actuación del Contador Público en relación a los servicios

que éste presta a los usuarios. Entre otras leyes están: la Ley de Mercado de

21

Capitales, la Ley General de Bancos y otras Situaciones Financieras, la Ley Orgánica

de la Contaduría General de la República, la Ley Orgánica de Ejercicio de la

Profesión del Licenciado en Administración.

Las bases técnicas de la profesión están constituidas por el conjunto de

normas, reglas y convencionalismo profesionales, los cuales son emitidos por la

Federación de Colegio de Contadores Públicos de Venezuela, por intermedio de

comités técnicos integrados por Contadores Públicos de Venezolanos.

La normativa técnica profesional está conformada por declaraciones de

principios de contabilidad, declaraciones de normas y procedimientos de auditoria,

publicaciones técnicas y normas sobre servicios especiales de estados por Contadores

Públicos.

La Ley de Ejercicio de la Contaduría Pública y su reglamento norman las

actuaciones del Contador Público con relación al carácter civil y a la función social

de la profesión, a los organismos de desarrollo gremial, al ejercicio de la contaduría

pública en Venezuela a las actividades contrarias a esta ley y al reglamento, así como

las sanciones que se derivan de las actividades impropias o ilegales de esta profesión.

Del código de Ética Profesional del Contador Público Venezolano emanan las

directrices éticas y morales de observaciones obligatorias en la profesión. En este

instrumento normativo se establecen las disposiciones éticas a los clientes, a los

colegas y al gremio.

22

Organismos gremiales autorizados para desarrollar la profesión de la

contaduría publica en Venezuela:

A.- Federación de Colegios de Contadores Públicos de Venezuela

La federación que agrupa a los agremiados de la contaduría pública es el

máximo organismo autorizado oficialmente para divulgar y promover el desarrollo de

la profesión en Venezuela.

Corresponde a la Federación de Colegios de Contadores Públicos de

Venezuela emitir disposiciones reglamentarias inherentes al ejercicio profesional,

normas técnicas de aceptación general en la procesión, pronunciamientos relativos a

la ética del contador publico y al régimen disciplinario, y cualesquiera otras

reglamentaciones, con el fin de promover el desarrollo, divulgación y defensa de

estas actividades en Venezuela.

El texto de la Ley de Ejercicio de la Contaduría Publica faculta a la federación

como el instituto encargado del desarrollo moral y científico de la profesión en

Venezuela. Especifica y detalla la autoridad y competencia del órgano federativo para

emitir reglamentaciones y normas que estimulen la ética y las reformas legales

pertinentes que contribuyan a enaltecer la actividad profesional en el país.

El artículo de la Ley de Ejercicio de la Contaduría Publica (1973) establece

que la federación tiene carácter exclusivamente profesional, personalidad jurídica y

patrimonio propio. Asimismo, dispone que fomentara el perfeccionamiento moral y

científico de los Contadores Públicos venezolanos, promoverá la defensa de los

intereses de los colegios y procurara incrementar en la sociedad el conocimiento de la

misión fundamental que atañe a la profesión del contador público.

23

El artículo 22 de la citada ley reafirma lo anteriormente expuesto, al &tallar

que corresponde a la Federación de Colegios de Contadores Públicos de Venezuela:

1. Establecer las normas de ética profesional y las medidas de disciplina que

aseguren la dignidad del ejercicio de la contaduría publica;

2. Excitar a los Colegios a tomar las medidas conducentes a realizar la mejor

defensa de los contadores públicos;

3. Ejercer una acción vigilante para preservar que las actividades que son

privativas del contador publico solo sean ejercidas por los profesionales

autorizados por esta Ley;

4. Coordinar y orientar las actividades de los Colegios que la integran;

5. Procurar al contador publico el mantenimiento de un nivel económico de

vida, cónsono con la satisfacción de sus necesidades materiales;

6. Poner en practica los mas adecuados medios de previsión social para

asegurar el bienestar del profesional y de sus familiares;

7. Elegir los contadores públicos que han de formar parte de la Asamblea y

los Consejos de las Facultades correspondientes de las Universidades

nacionales. La Federación designara estos representantes de la nomina que

le presente el Colegio de Contadores Públicos de la localidad donde tenga

su sede la Universidad;

8. Adelantar y gestionar las reformas legales y reglamentarias y dictar los

reglamentos internos que contribuyan al desarrollo y protección del

ejercicio de la profesión de contador publico.

24

La Federación de Colegios de Contadores Públicos de Venezuela está

conformada por la asamblea, el directorio, el tribunal disciplinario y la contraloría,

órganos estos que le dan funcionalidad institucional al máximo organismo gremial

nacional.

La composición de estos órganos y sus funciones están especificadas en el

Reglamento de la Ley de Ejercicio de la Contaduría Publica (1975), el cual detalla, en

su articulo 44, que la asamblea es la máxima autoridad de la federación y estará

constituida por los miembros del directorio, por los presidentes de las juntas

directivas y los delegados de los colegios, por los presidentes de las delegaciones y

por los ex-presidentes del directorio; el directorio es el órgano directivo, ejecutivo y

representativo de la federación, que estará integrado por un presidente, un

vicepresidente, y los secretarios: general, de estudios e investigaciones, de finanzas,

de relaciones internacionales y de defensa gremial, quienes duraran dos anos en el

ejercicio de sus funciones. Asimismo, el reglamento señala que la federación tendrá

un tribunal disciplinario compuesto por un presidente, un secretario y un vocal y que

la contraloría (la cual tiene como objeto ejercer el control y vigilancia del patrimonio

de la federación) estará integrada por un contralor y dos adjuntos.

B.- Colegios de Contadores Públicos

El artículo 13 de la Ley de Ejercicio de la Contaduría Publica detalla que los

colegios e contadores públicos son corporaciones profesionales con personalidad

jurídica y patrimonio propio con los derechos, obligaciones y atribuciones que señala

la citada ley. Son propósitos de estos entes colegiados fomentar el desarrollo y

enaltecimiento de la profesión de la contaduría publica en las distintas regiones donde

están ubicados.

25

Los colegios están compuestos por órganos. Son órganos de los colegios de

contadores públicos: la asamblea, la junta directiva, el tribunal disciplinario y la

contraloría.

Los propósitos fundamentales de los colegios están especificados en la Ley de

Ejercicio de la Contaduría Publica. La referida ley detalla en su artículo 15 que son

fines de estos entes colegiados:

1. Velar por el estricto cumplimiento de los principios de la ética en el

ejercicio de la profesión;

2. Promover el mejoramiento profesional de sus miembros y el

establecimiento de relaciones con institutos profesionales, nacionales o

extranjeros de igual índole;

3. Fomentar el estudio, divulgación y progreso de la contaduría publica y

contribuir a la realización de las investigaciones y trabajos relacionados

con la profesión;

4. Asesorar cuando así lo soliciten, a las Escuelas de administración

comercial y contaduría publica de las universidades venezolanas;

5. Estudiar los asuntos que sean sometidos a su consideración por los

organismos del Estado en las materias de su competencia y dictaminar

sobre ellos;

6. Gestionar ante los órganos del Poder Publico competentes, las reformas

necesarias o convenientes de los instrumentos que regulan el ejercicio de

la profesión y que consagran la autoridad de los colegios;

7. Velar por los intereses profesionales de sus miembros;

8. Promover todas las gestiones necesarias para la completa realización de

los objetivos del colegio.

Con relación a los profesionales que egresan de las universidades venezolanas

(o de universidades del exterior con reválidas en el país), estos deben inscribirse en

26

los colegios de la región donde estén domiciliados, como requisito para poder ejercer

profesionalmente la contaduría publica.

Es requisito para formalizar la inscripción en los colegios de Contadores

Públicos, la protocolización del titulo en la Oficina de Registro y Principal de la

región donde estos entes colegiados están ubicados. Con la inscripción formal, al

Contador Público se le asigna un número nacional, identificación profesional,

precedido por las siglas C.P.C. (Contador Publico Colegiado) que lo identificará y

asociará en los servicios profesionales que este preste. Dicho número es registrado y

oficializado por la Federación de Colegios de Contadores Públicos de Venezuela.

Breve descripción de los principales servicios profesionales que pueden ser

realizados por contadores públicos

La Ley del Ejercicio de la Contaduría Publica Venezolana y su reglamento

señalan como una de las principales actividades del ejercicio profesional del contador

publico los servicios de auditorias independientes y sus correspondientes opiniones

sobre estados financieros, en empresas mercantiles de variado ramo y en entidades

publicas. Solo el contador público con su opinión profesional puede dar garantías

razonables, en asuntos financieros, luego de haber realizado un examen; esto es,

emitir fe pública de lo examinado.

La normativa técnica venezolana relativa al servicio de revisión limitada de

estados financieros establece que el Contador Público es un profesional autorizado

para prestar estos servicios en entidades de cualquier naturaleza. Asimismo, las

normas técnicas referidas a la preparación de estados financieros, facultan al

profesional de la contaduría pública para preparar la información financiera requerida

por los usuarios.

En la administración de justicia en Venezuela, de acuerdo a la Ley de

Ejercicio de la Contaduría Publica y su Reglamento, los titulados en contaduría

pública pueden ser solicitados como testigos expertos en Contabilidad, o en el

27

examen de la información financiera, en juicios de rendición de cuentas, fusiones,

quiebras y liquidaciones de sociedades mercantiles.

En las sociedades mercantiles, el Código de Comercio Venezolano y la

normativa técnica interprofesional sobre la función de comisario – emitida por las

Federaciones de Administradores, Contadores Públicos y economistas – establecen

que el contador publico, los administradores los economistas, que ejercen en

funciones de comisario, son los encargados de evaluar la gestión legal, estatutaria,

administrativa y financiera realizada por los administradores de esas sociedades

mercantiles.

El Contador Público en el libre ejercicio de la profesión

En la práctica profesional, el Contador Público puede prestar servicios en el

libre ejercicio profesional en forma unipersonal o asociándose con otros colegas. Los

servicios externos que prestan titulados incluyen los que requieren independencia y

los que no la requieren.

En forma independiente significa que al profesional de la contaduría pública

no le unen vínculos con las esferas directivas de la entidad, en un grado que pueda

coartar su libertad de criterio. En ese sentido, los servicios independientes requieren,

en concordancia con lo dispuesto en el Código de Ética Profesional del Contador

Público Venezolano, que el titulado no tenga parentesco o vínculos afines hasta el

2do grado, consanguíneos hasta el 4to grado, así como económicos o de otro tipo con

los gerentes, socios o accionistas de la organización en la cual presta el servicio.

La independencia de criterio permite que el profesional pueda emitir un juicio

razonado, desprejuiciado, libre de cualquier interés, luego de haber realizado el

servicio requerido por el usuario.

Como ejemplos de actividades profesionales que requieren independencia, de

parte del titulado en contaduría pública, están las de auditoria de estados financieros,

28

las certificaciones de situaciones financieras, como las inherentes a la función de

comisario de sociedades mercantiles.

Como ejemplos de servicios externos prestados por contadores públicos – los

cuales no contemplan la prerrogativa de independencia – están las de consultarías de

aspectos fiscales, contables, de costos, de auditoria, como los relativos a actividades

de contabilidad externa en entidades mercantiles.

En la actualidad, la alta demanda de servicios de contaduría publica los

cambios y reformas legales, fiscales, económicas, financieras y laborales que están

ocurriendo en el país, requieren un profesional apto para prestar los servicios

requeridos socialmente. El contador público, dada su alta responsabilidad en los

servicios que presta, debe sex responsable, cuidadoso, diligente, organizado

profesionalmente, estudioso e investigador incansable en la búsqueda de ser un

eficiente profesional. Solo al cumplir con estos requisitos podrá prestar servicios de

buena calidad.

El contador publico que ejerce en forma unipersonal

El Contador Público que ejerce en el libre ejercicio profesional puede prestar

servicios en forma unipersonal o puede asociarse profesionalmente con otros

contadores públicos.

Generalmente el profesional que ejerce unipersonalmente tiene una oficina

para la atención de los clientes.

Es usual que el profesional de la contaduría publica que ejerce en su despacho

cuente con personal a su cargo y que la oficina o lugar de trabajo este dotada de los

equipos, mobiliario y otros accesorios necesarios para una idónea atención a los

clientes.

29

C.- Sociedades de contadores públicos

En Venezuela, las sociedades de contadores públicos deben regirse por las

disposiciones especificadas en la Ley de Ejercicio de la Contaduría Publica y su

Reglamento. Los referidos instrumentos legales establecen que las sociedades de

profesionales deben llevar el nombre de sus socios principales y la mención de que se

trata de una sociedad de contadores públicos, cuyos miembros deberán estar

colegiados en sus respectivas entidades territoriales.

En la práctica profesional es común que los contadores públicos se organicen

en asociaciones profesionales. Estas organizaciones pueden constituirse bajo una

razón social cuyos fines y objetivos son la prestación de servicios de contaduría

pública. La estructura de estas agrupaciones es variada y depende, en muchos casos,

de su tamaño, objetivos que persigue con relación a los servicios que prestan y de la

decisión de sus socios principales. Generalmente estas asociaciones de profesionales,

de carácter civil, mantienen una estructura organizativa que indica niveles de cargos,

funciones del tonal y objetivos en la prestación de los ti pos de servicios.

30

CAPÍTULO III

MARCO METODOLÓGICO

Diseño de la Investigación

El diseño de esta investigación fue, considerado no experimental, ya que se

persigue el estudio y el análisis de la influencia del Código de Ética Profesional del

Contador Público en su desempeño laboral del libre ejercicio profesional en el Estado

Lara. Según Hernández y otros (1991), se expresa sobre la investigación no

experimental, de la siguiente manera: La investigación no experimental es

investigación sistemática y empírica en la que las variables independientes no se

manipulan porque ya han sucedido. Las inferencias sobre las relaciones entre

variables se realizan sin intervención o influencia directa y dichas relaciones se

observan tal y como se han dado en su contexto natural.

Lo que se hace en una investigación no experimental es observar fenómenos

tal y como se dan en su contenido natural, para después analizarlos.

Tipo de Estudio

Para efectuar este estudio, fue necesario realizar una investigación de campo

de tipo documental con base bibliográfica. Se identifica como documental con base

bibliográfica, ya que la principal fuente de información la constituyen los

documentos, trabajos de grado, conferencias, artículos de prensa. Se combina con un

estudio de campo y de los empresarios, son importantes para lograr los resultados

esperados. De acuerdo a lo ante expuesto se indagó sobre el cumplimiento del Código

de Ética. Por el Contador Publico Independiente ante las empresas públicas o

privadas, para las cuales presta asesoramiento integral.

31

Con respecto a la investigación documental, la Universidad Nacional

Experimental Simón Rodríguez (UNESR, 1980) sostiene: “la investigación

documental, es un proceso; científico dirigido a indagar e interpretar datos o

informaciones extraídas de fuentes documentales sobre un tema especifico”.

Conviene indicar que cualquiera que sea el tipo de investigación a realizar

implica siempre que en una de sus etapas se realice una rigurosa indagación

documental, básicamente de carácter bibliográfico.

Por otra parte el autor define a la investigación de campo, como una técnica

que utiliza el investigador para recolectar datos en forma directa.

Igualmente, la Universidad Nacional Abierta (UNA, 1986) señala: “la

investigación de campo constituye un proceso sistemático, riguroso y racional de

recolección, tratamiento, análisis e interpretación de datos, basado en una estrategia

de recolección directa de la realidad de la información necesaria para la

investigación”.

Nivel de la Investigación

El nivel de la investigación a desarrollar, esta dentro del marco descriptivo,

definición que sostiene Méndez (1988) de la siguiente manera:

El estudio descriptivo identifica características del universo de investigación,

señala formas de conducta y actitudes del universo investigado, establece

comportamientos concretos, descubre y comprueba la asociación entre variables de

investigación. De acuerdo a estos objetivos el investigador decide el tipo de

descripción que se propone realizar". (Pág. 38)

Asimismo, establece que este método “acude a técnicas especificas de

recolección de la información como son la observación, la entrevista, los

32

cuestionarios, así como, la utilización de informes y documentos realizados por otros

investigadores.

También Hernández y otros (1991), señala: “Los diseños descriptivos tienen

como objetivo indagar la incidencia y los valores en que se manifiesta una o mas

variables”.

Población y Muestra

Población

Según Tamayo (1997), la población se define como: “la totalidad del

fenómeno a estudiar en donde las unidades de la población posee una característica

común la cual se estudia y da origen a los datos de la investigación”.

De acuerdo a lo antes expuesto la población de estudio estará representada por

los Contadores Públicos en el Estado Lara. Dicha población será tomada del ultimo

listado emitido por Colegio de Contadores Publico del Estado Lara hasta 19 de enero

de 2007, representada por un aproximado de cinco mil quinientos (5500) Contadores

Públicos agremiados. Adjuntamente las pequeñas y medianas empresas afiliadas a la

cámara de pequeños y medianos industriales (CAPMIL) las cuales son un

aproximado de ochocientas (800) empresas.

Muestra:

Según Hurtado (1998), la muestra representa una porción de la población en

estudio, en la cual se indican quienes son los sujetos u objetos a los cuales se les

aplico el instrumento de recolección de datos. Al desconocer la probabilidad que tiene

cada elemento de la población de formar parte de la muestra la escogencia se hace

con base a criterios establecidos por el investigador. Así como la técnica de muestreo

a utilizar se determinara como intencional no probabilística, debido a que los criterios

de selección son controlados por el investigador, del mismo modo la muestra en

33

estudio consta de cincuenta (50) Contadores Públicos Independientes Colegiados y de

veinte (20) empresas registradas en la cámara de pequeños y medianos industriales

del Estado Lara.

Técnicas e Instrumentos para Recolectar Información

Para la recolección de datos se utilizaron las técnicas de: observación,

investigación bibliografiíta y la encuesta.

La observación: consiste en analizar visualmente la marcha de un

acontecimiento, examinando sus características, en este caso se llevara a cabo a través

del profesional de la contaduría publica colegiado, que ejerza independientemente en

Barquisimeto Estado Lara, y que se encuentre reflejado en la muestra.

Investigación bibliográfica: se basa en conocer y explorar todo el conjunto de

fuentes que puedan resultar de utilidad, estas fuentes pueden ser libros, artículos de

prensa, revistas especializadas, publicaciones y boletines diversos, además de

monografías referentes al tema, tomando en cuenta además la red electrónica.

El cuestionario: se apoya en el estudio de la opinión a través de una serie de

preguntas formuladas a los profesionales de la contaduría pública que ejercen de

manera independiente, los cuales fueron elementos fundamentales en esta

investigación.

Los instrumentos para la recolección de información fueron validados por dos

expertos en la materia y un metodólogo.

Tratamiento de la Información

Para analizar la información de la investigación se procedió a realizar gráficos

con estimación de porcentajes, se selecciono este tipo de análisis ya que es mas

practico por el tipo de instrumento aplicado, para así conocer el cumplimiento del

34

código de ética profesional por el contador publico independiente en Barquisimeto

Estado Lara.

Luego de haber aplicado los instrumentos se promedio a tabular los datos y

construir cuadros, en los cuales se indican las frecuencias de las respuestas de las

alternativas seleccionada por los encuestados, convirtiéndolas en porcentajes

utilizando el método promedio simple para posteriormente graficarlos obteniendo una

mayor claridad y comprensión de los resultados, con el fin de cumplir con los

objetivos planteados en la presente investigación.

35

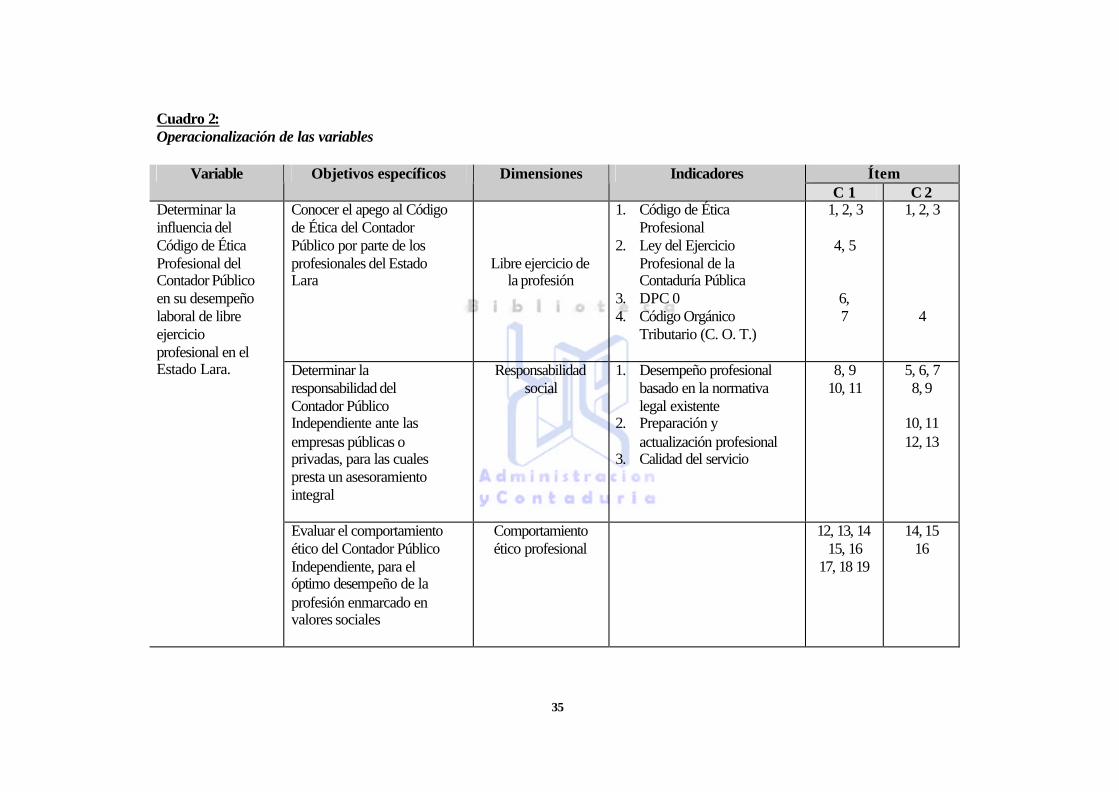

Cuadro 2: Operacionalización de las variables

Ítem Variable Objetivos específicos Dimensiones Indicadores C 1 C 2

Conocer el apego al Código de Ética del Contador Público por parte de los profesionales del Estado Lara

Libre ejercicio de la profesión

1. Código de Ética Profesional

2. Ley del Ejercicio Profesional de la Contaduría Pública

3. DPC 0 4. Código Orgánico

Tributario (C. O. T.)

1, 2, 3

4, 5

6, 7

1, 2, 3 4

Determinar la responsabilidad del Contador Público Independiente ante las empresas públicas o privadas, para las cuales presta un asesoramiento integral

Responsabilidad social

1. Desempeño profesional basado en la normativa legal existente

2. Preparación y actualización profesional

3. Calidad del servicio

8, 9 10, 11

5, 6, 7 8, 9

10, 11 12, 13

Determinar la influencia del Código de Ética Profesional del Contador Público en su desempeño laboral de libre ejercicio profesional en el Estado Lara.

Evaluar el comportamiento ético del Contador Público Independiente, para el óptimo desempeño de la profesión enmarcado en valores sociales

Comportamiento ético profesional

12, 13, 14 15, 16

17, 18 19

14, 15 16

36

CAPITULO IV

LOS RESULTADOS

En el presente capitulo se desarrollan los diferentes análisis, realizados a los

resultados obtenidos mediante la aplicación de los instrumentos de recolección de

información. Todo con la finalidad de exponer la situación actual que tiene la

influencia del Código de Ética Profesional del Contador Público en su desempeño

laboral del libre ejercicio profesional en el Estado Lara.

El instrumento consta de 2 cuestionarios el primero dirigido a Contadores

Públicos Independientes en Barquisimeto Estado Lara, en el análisis se tomaron en

cuenta 50 Contadores Públicos Independientes, los cuales representan el 100% de

este estudio, el segundo orientado al pequeño y mediano empresario de Barquisimeto

Estado Lara teniendo como muestra 20 empresarios que simbolizan el 100% de la

investigación.

Con respecto al Código de Ética se espera conocer y analizar el manejo del

mismo en el ejercicio profesional del Contador Publico Independiente. De igual

forma se pretendió estudiar si es acatado el cumplimiento del Código de Ética por el

mencionado profesional. Paralelamente se observó si el Código de Ética se adapta a

las exigencias actuales del ejercicio profesional independiente.

37

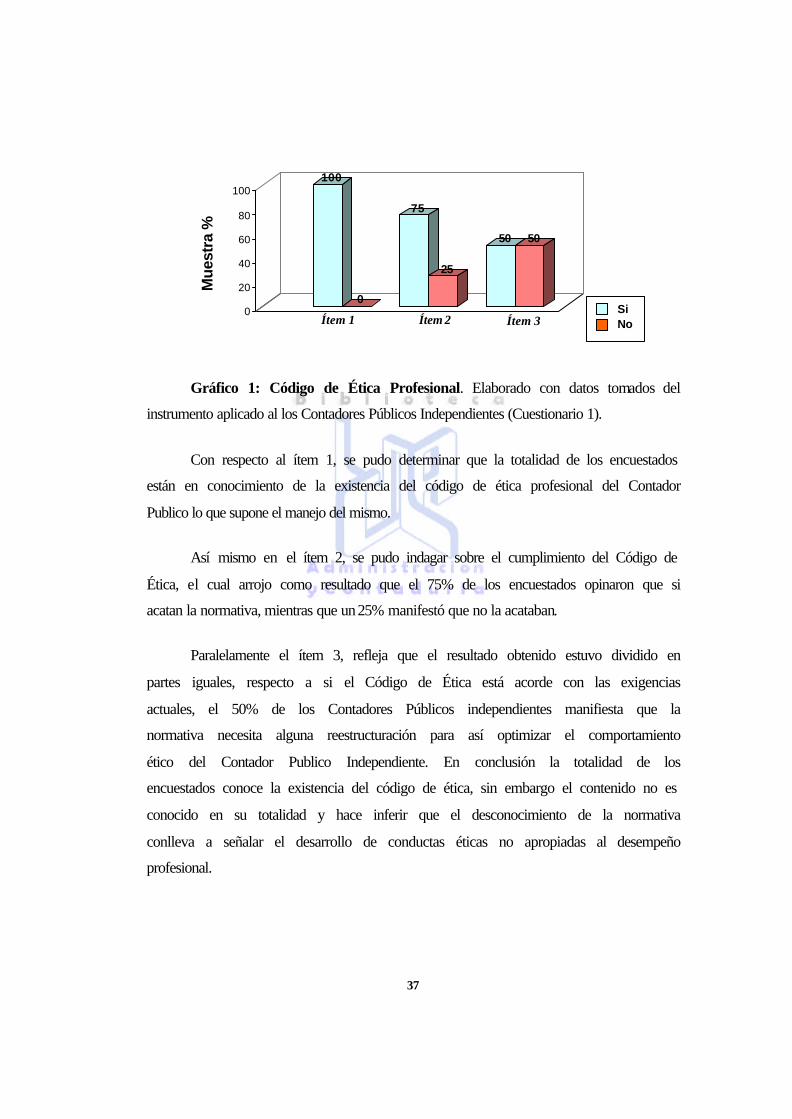

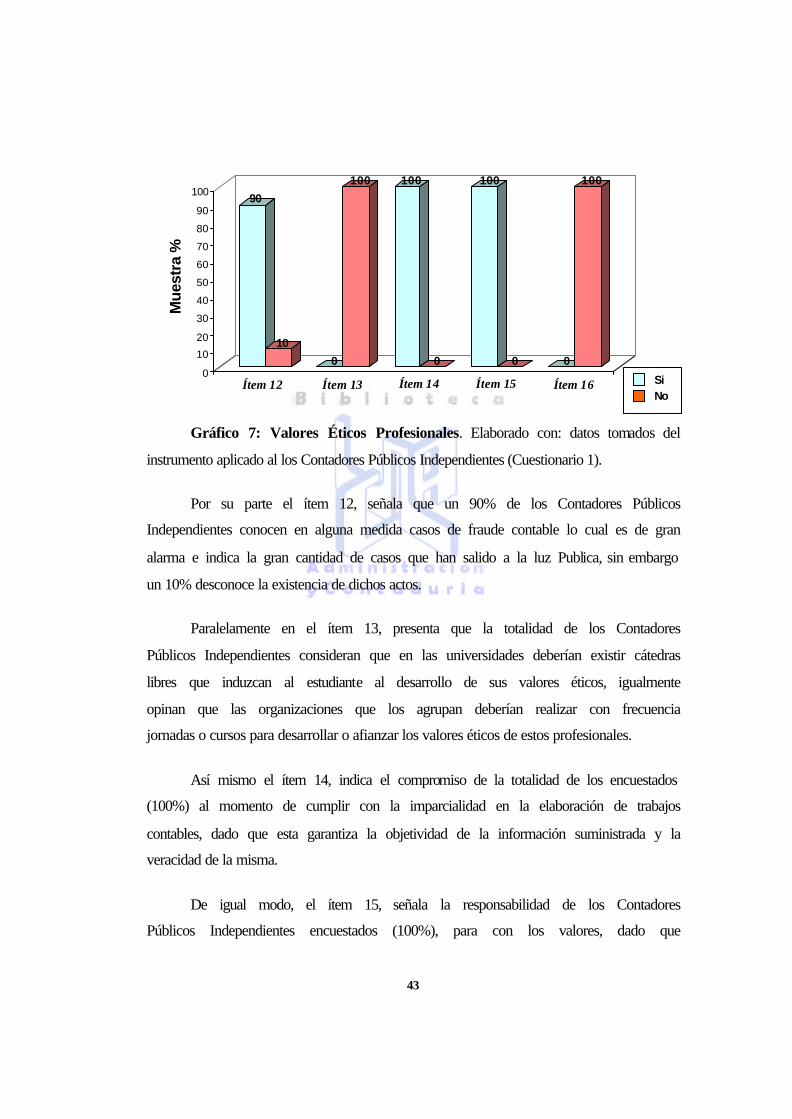

Gráfico 1: Código de Ética Profesional. Elaborado con datos tomados del

instrumento aplicado al los Contadores Públicos Independientes (Cuestionario 1).

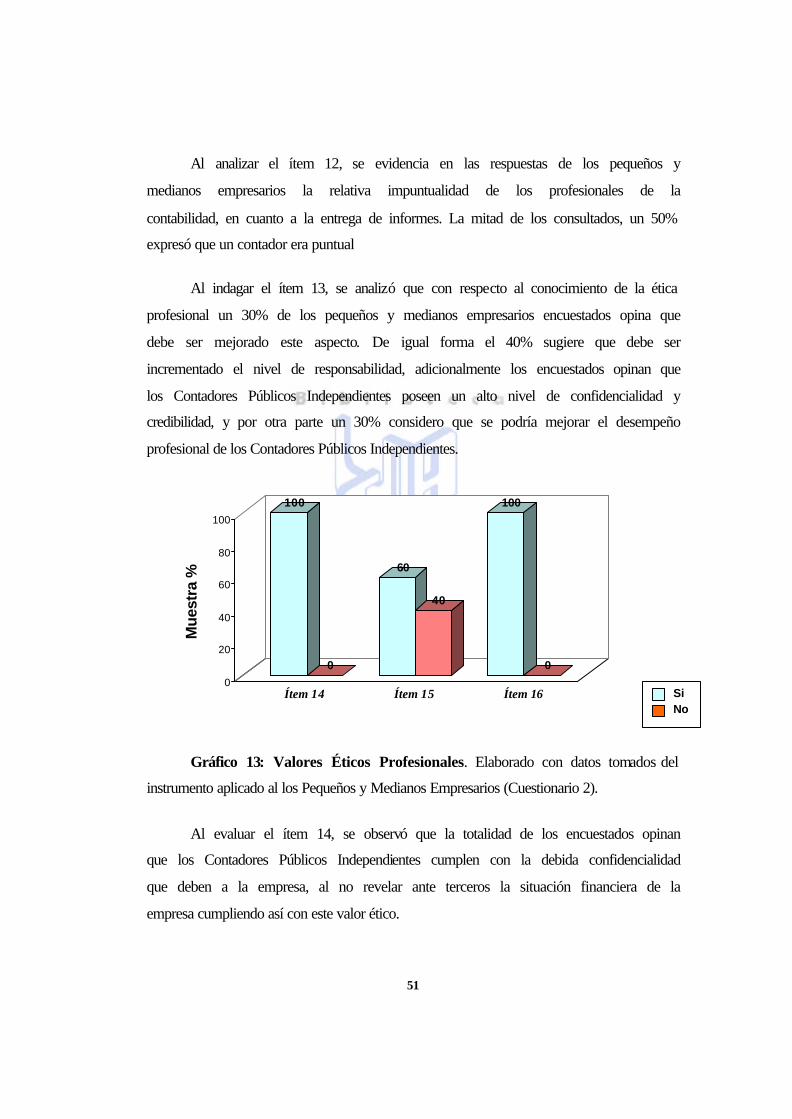

Con respecto al ítem 1, se pudo determinar que la totalidad de los encuestados

están en conocimiento de la existencia del código de ética profesional del Contador

Publico lo que supone el manejo del mismo.

Así mismo en el ítem 2, se pudo indagar sobre el cumplimiento del Código de

Ética, el cual arrojo como resultado que el 75% de los encuestados opinaron que si

acatan la normativa, mientras que un 25% manifestó que no la acataban.

Paralelamente el ítem 3, refleja que el resultado obtenido estuvo dividido en

partes iguales, respecto a si el Código de Ética está acorde con las exigencias

actuales, el 50% de los Contadores Públicos independientes manifiesta que la

normativa necesita alguna reestructuración para así optimizar el comportamiento

ético del Contador Publico Independiente. En conclusión la totalidad de los

encuestados conoce la existencia del código de ética, sin embargo el contenido no es

conocido en su totalidad y hace inferir que el desconocimiento de la normativa

conlleva a señalar el desarrollo de conductas éticas no apropiadas al desempeño

profesional.

100

0

75

25

50 50

0

20

40

60

80

100

Ítem 1 Ítem 2 Ítem 3 Si No

Mue

stra

%

38

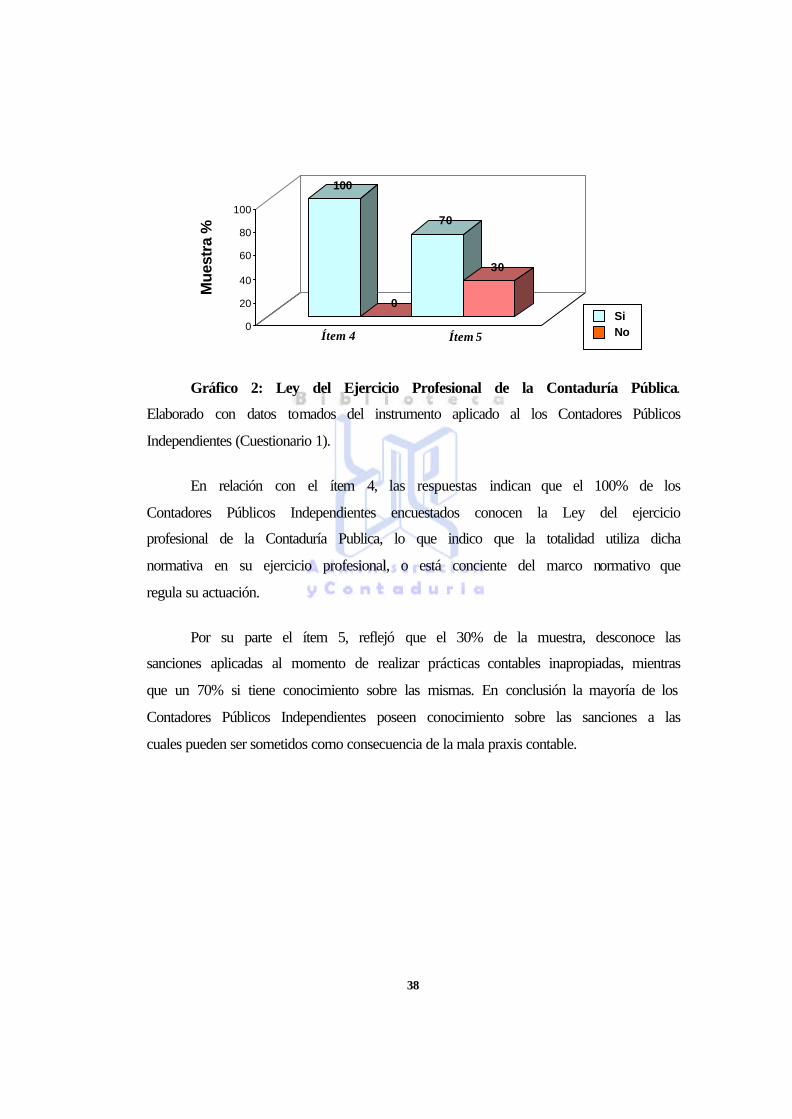

Gráfico 2: Ley del Ejercicio Profesional de la Contaduría Pública.

Elaborado con datos tomados del instrumento aplicado al los Contadores Públicos

Independientes (Cuestionario 1).

En relación con el ítem 4, las respuestas indican que el 100% de los

Contadores Públicos Independientes encuestados conocen la Ley del ejercicio

profesional de la Contaduría Publica, lo que indico que la totalidad utiliza dicha

normativa en su ejercicio profesional, o está conciente del marco normativo que

regula su actuación.

Por su parte el ítem 5, reflejó que el 30% de la muestra, desconoce las

sanciones aplicadas al momento de realizar prácticas contables inapropiadas, mientras

que un 70% si tiene conocimiento sobre las mismas. En conclusión la mayoría de los

Contadores Públicos Independientes poseen conocimiento sobre las sanciones a las

cuales pueden ser sometidos como consecuencia de la mala praxis contable.

100

0

70

30

0

20

40

60

80

100

Si No Ítem 4 Ítem 5

Mue

stra

%

39

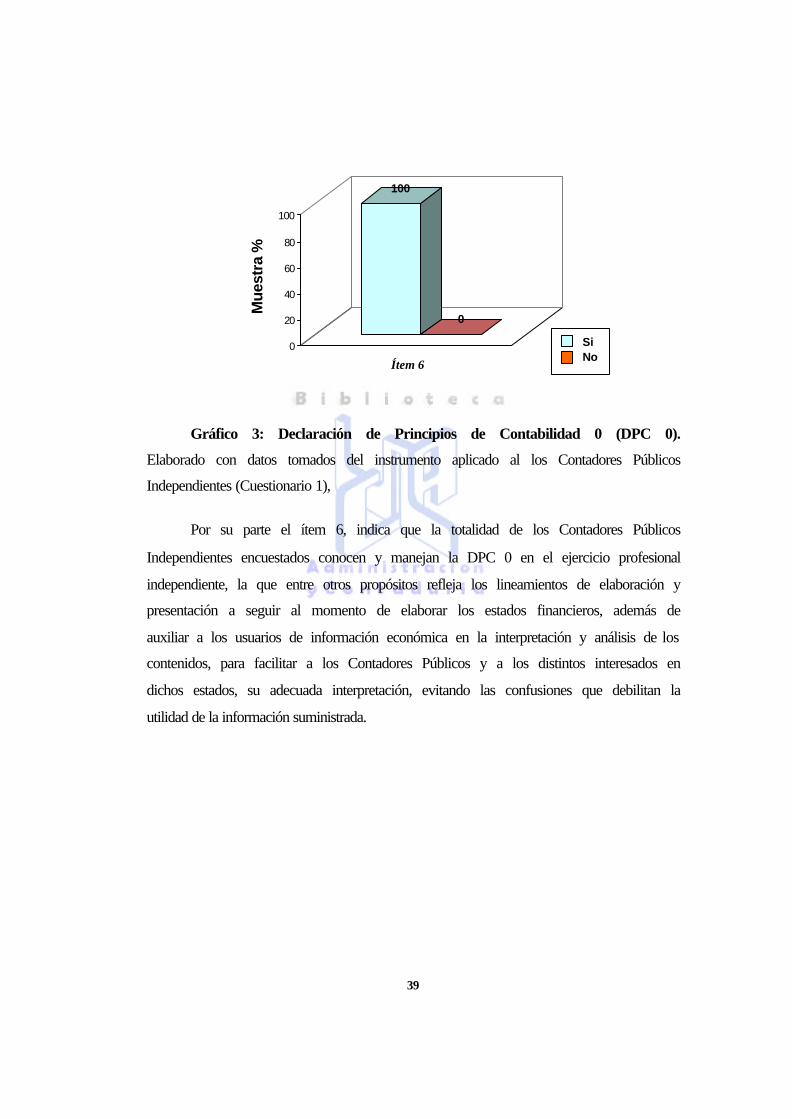

Gráfico 3: Declaración de Principios de Contabilidad 0 (DPC 0).

Elaborado con datos tomados del instrumento aplicado al los Contadores Públicos

Independientes (Cuestionario 1),

Por su parte el ítem 6, indica que la totalidad de los Contadores Públicos

Independientes encuestados conocen y manejan la DPC 0 en el ejercicio profesional

independiente, la que entre otros propósitos refleja los lineamientos de elaboración y

presentación a seguir al momento de elaborar los estados financieros, además de

auxiliar a los usuarios de información económica en la interpretación y análisis de los

contenidos, para facilitar a los Contadores Públicos y a los distintos interesados en

dichos estados, su adecuada interpretación, evitando las confusiones que debilitan la

utilidad de la información suministrada.

100

0

0

20

40

60

80

100

Si No

Ítem 6

Mue

stra

%

40

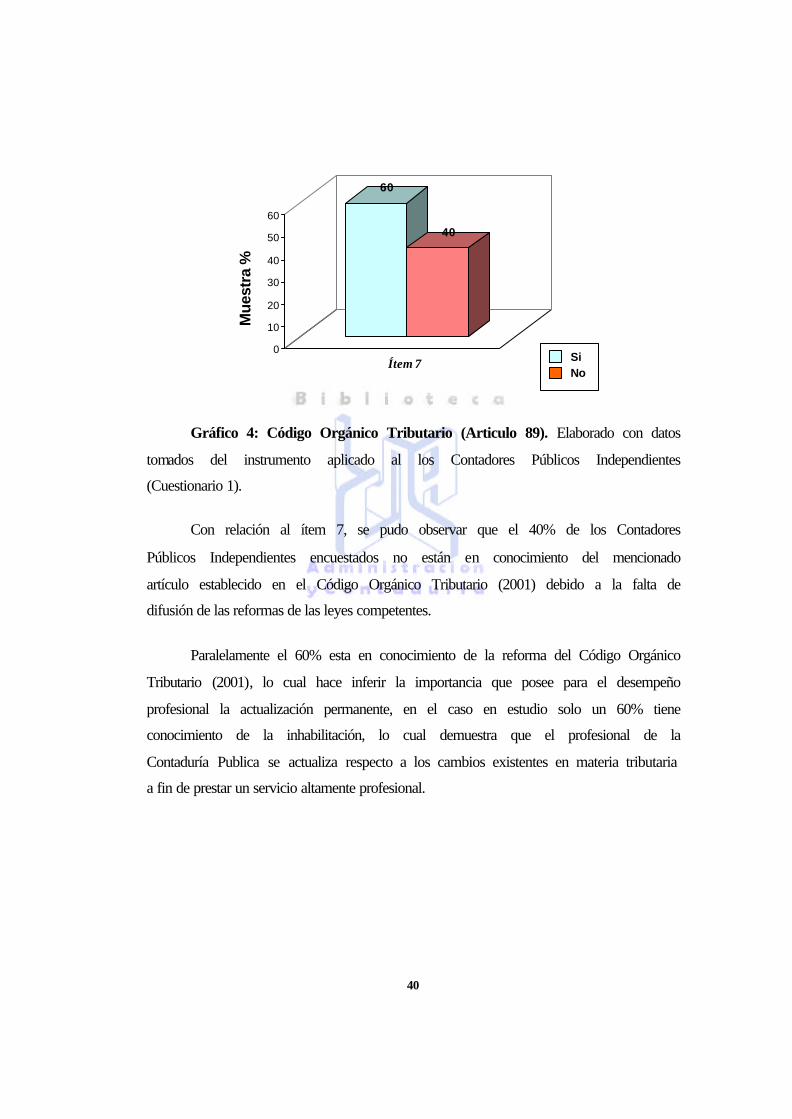

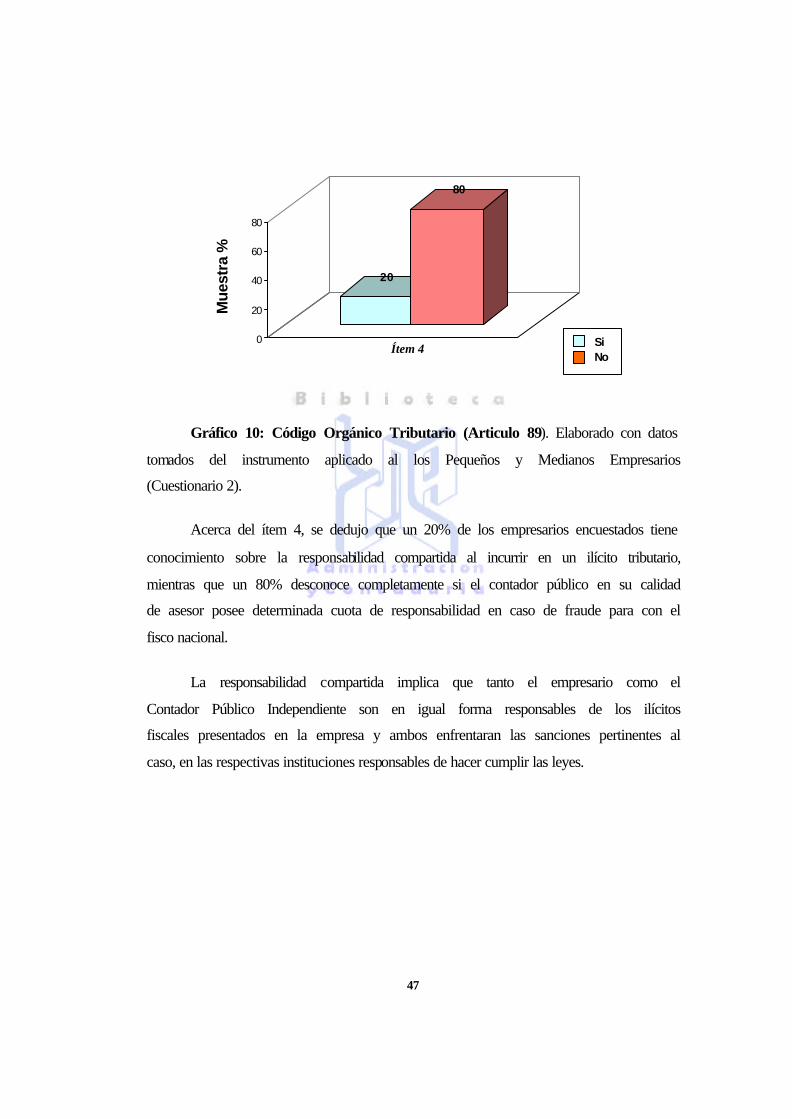

Gráfico 4: Código Orgánico Tributario (Articulo 89). Elaborado con datos

tomados del instrumento aplicado al los Contadores Públicos Independientes

(Cuestionario 1).

Con relación al ítem 7, se pudo observar que el 40% de los Contadores

Públicos Independientes encuestados no están en conocimiento del mencionado

artículo establecido en el Código Orgánico Tributario (2001) debido a la falta de

difusión de las reformas de las leyes competentes.

Paralelamente el 60% esta en conocimiento de la reforma del Código Orgánico

Tributario (2001), lo cual hace inferir la importancia que posee para el desempeño

profesional la actualización permanente, en el caso en estudio solo un 60% tiene

conocimiento de la inhabilitación, lo cual demuestra que el profesional de la

Contaduría Publica se actualiza respecto a los cambios existentes en materia tributaria

a fin de prestar un servicio altamente profesional.

60

40

0

10

20

30

40

50

60

Si No

Ítem 7

Mue

stra

%

41

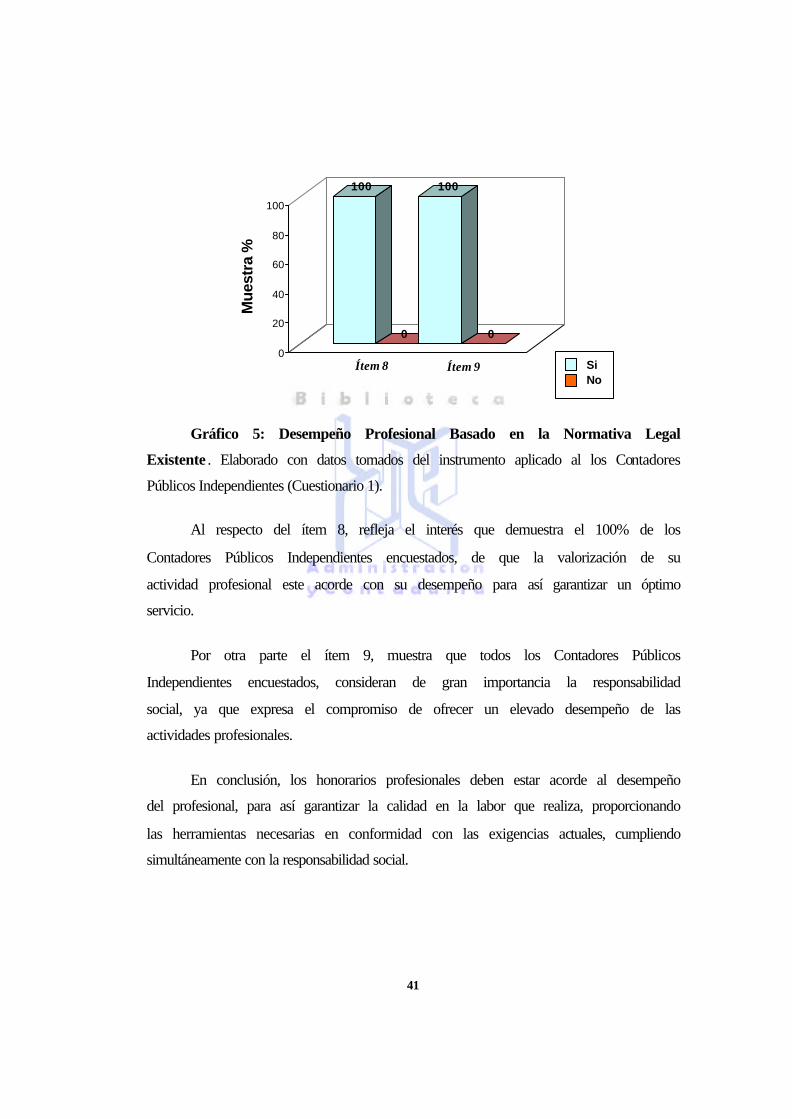

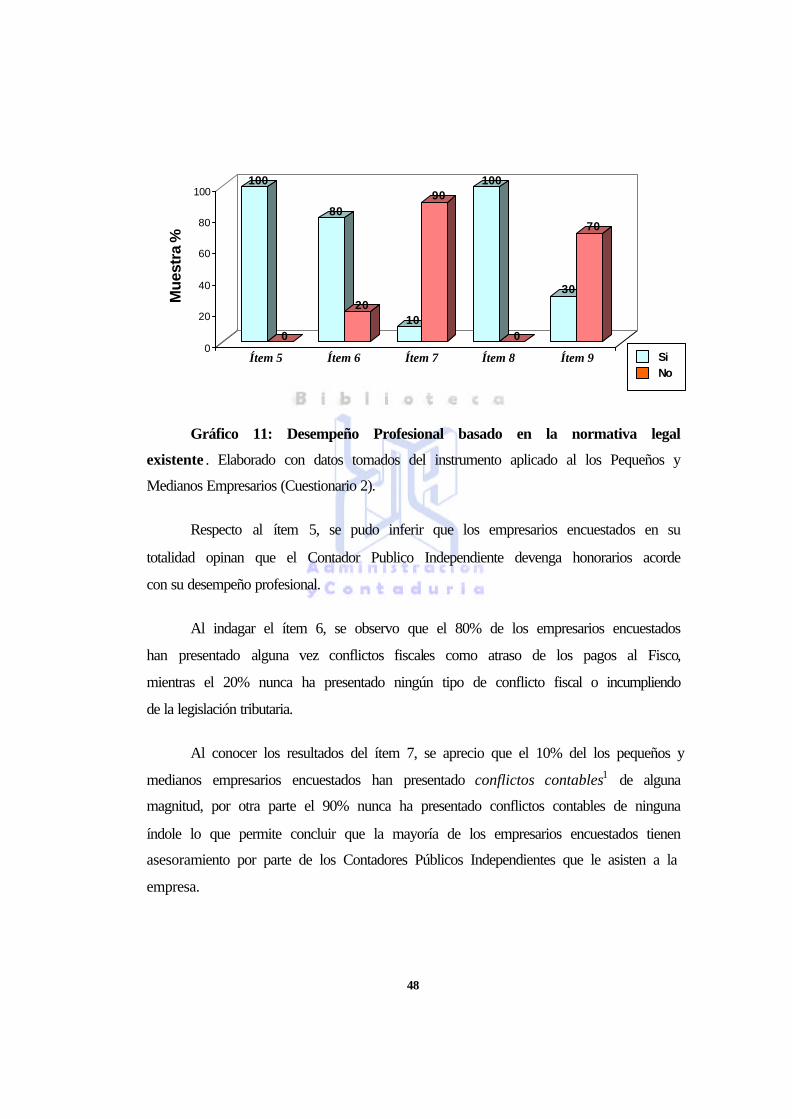

Gráfico 5: Desempeño Profesional Basado en la Normativa Legal

Existente . Elaborado con datos tomados del instrumento aplicado al los Contadores

Públicos Independientes (Cuestionario 1).

Al respecto del ítem 8, refleja el interés que demuestra el 100% de los

Contadores Públicos Independientes encuestados, de que la valorización de su

actividad profesional este acorde con su desempeño para así garantizar un óptimo

servicio.

Por otra parte el ítem 9, muestra que todos los Contadores Públicos

Independientes encuestados, consideran de gran importancia la responsabilidad

social, ya que expresa el compromiso de ofrecer un elevado desempeño de las

actividades profesionales.

En conclusión, los honorarios profesionales deben estar acorde al desempeño

del profesional, para así garantizar la calidad en la labor que realiza, proporcionando

las herramientas necesarias en conformidad con las exigencias actuales, cumpliendo

simultáneamente con la responsabilidad social.

100

0

100

0

0

20

40

60

80

100

Si No

Ítem 8 Ítem 9

Mue

stra

%

42

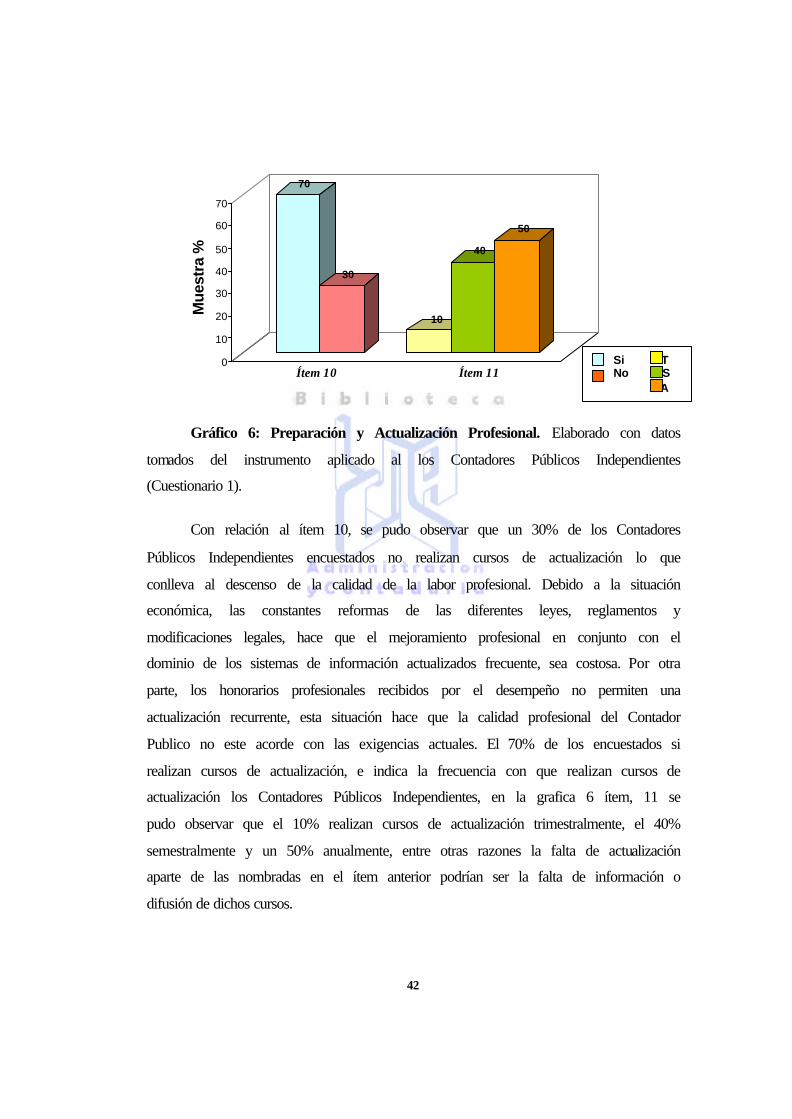

Gráfico 6: Preparación y Actualización Profesional. Elaborado con datos

tomados del instrumento aplicado al los Contadores Públicos Independientes

(Cuestionario 1).