GRUPA SYGNITY S.A. ŚRÓDROCZNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINA NSOWE ZA OKRES 12 MIESIĘCY ZAKO ŃCZONY DNIA 31 GRUDNIA 2009 R.

25 lutego 2010 r.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

2

Spis treści Strona

INFORMACJE O GRUPIE SYGNITY S.A. .............................................................................................................. 6 ŚRÓDROCZNE SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW ............... 8 ŚRÓDROCZNY SKONSOLIDOWANY BILANS ......................................................................................... 9

ŚRÓDROCZNE SKONSOLIDOWANE ZESTAWIENIE ZMIAN W KAPITALE WŁASNYM ................ 11 ŚRÓDROCZNE SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘśNYCH ............ 12 INFORMACJA DODATKOWA ................................................................................................................... 14 1 INFORMACJE OGÓLNE .............................................................................................................................. 14 2 SKŁAD GRUPY ......................................................................................................................................... 14

3 PODSTAWA SPORZĄDZENIA SPRAWOZDANIA FINANSOWEGO ................................................................... 16 4 ZMIANY DANYCH PREZENTOWANYCH W OKRESIE PORÓWNAWCZYM ...................................................... 16 5 POLITYKI RACHUNKOWOŚCI .................................................................................................................... 16 6 NOWE STANDARDY RACHUNKOWOŚCI I INTERPRETACJE KOMITETU DS. INTERPRETACJI

M IĘDZYNARODOWEJ SPRAWOZDAWCZOŚCI FINANSOWEJ (KIMSF) ....................................................... 19 7 WAśNE OSZACOWANIA I OSĄDY KSIĘGOWE............................................................................................. 21

8 INFORMACJE DOTYCZĄCE SEGMENTÓW DZIAŁALNOŚCI ........................................................................... 24 9 PRZYCHODY ZE SPRZEDAśY PRODUKTÓW I USŁUG .................................................................................. 26

10 PRZYCHODY ZE SPRZEDAśY TOWARÓW I MATERIAŁÓW .......................................................................... 26 11 KOSZTY WEDŁUG RODZAJU I KOSZT WYTWORZENIA SPRZEDANYCH PRODUKTÓW I USŁUG ..................... 26 12 POZOSTAŁE PRZYCHODY OPERACYJNE .................................................................................................... 27

13 POZOSTAŁE KOSZTY OPERACYJNE ........................................................................................................... 27 14 PRZYCHODY FINANSOWE ......................................................................................................................... 27 15 KOSZTY FINANSOWE................................................................................................................................ 28 16 ISTOTNE TRANSAKCJE JEDNORAZOWE ..................................................................................................... 28

17 PODATEK DOCHODOWY ........................................................................................................................... 29 18 AKTYWA TRWAŁE (GRUPA ZBYCIA) PRZEZNACZONE DO SPRZEDAśY ...................................................... 32 19 STRATA PRZYPADAJĄCA NA JEDNĄ AKCJĘ ............................................................................................... 33

20 DYWIDENDA WYPŁACONA (LUB ZADEKLAROWANA ) ŁĄCZNIE I W PRZELICZENIU NA JEDNĄ AKCJĘ Z

PODZIAŁEM NA AKCJE ZWYKŁE I UPRZYWILEJOWANE ............................................................................. 33 21 RZECZOWE AKTYWA TRWAŁE ................................................................................................................. 34 22 WARTOŚCI NIEMATERIALNE .................................................................................................................... 34 23 NALEśNOŚCI Z TYTUŁU DOSTAW I USŁUG ORAZ POZOSTAŁE NALEśNOŚCI ............................................... 36

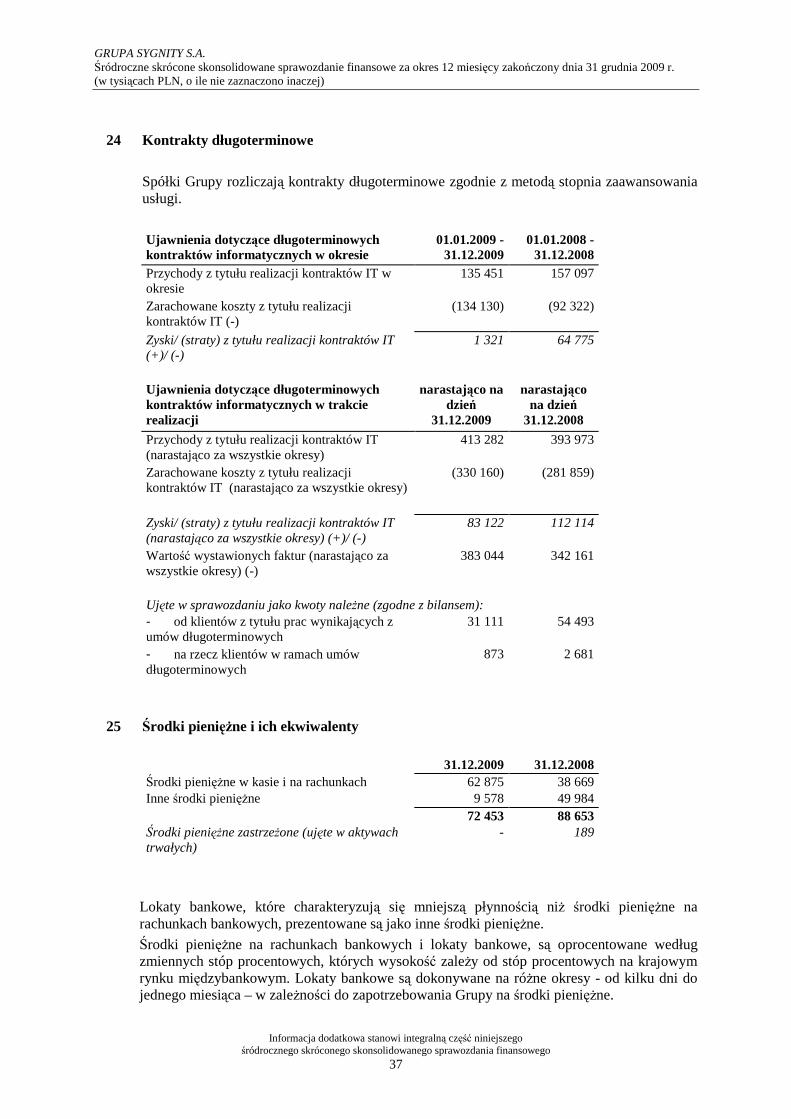

24 KONTRAKTY DŁUGOTERMINOWE ............................................................................................................ 37 25 ŚRODKI PIENIĘśNE I ICH EKWIWALENTY .................................................................................................. 37

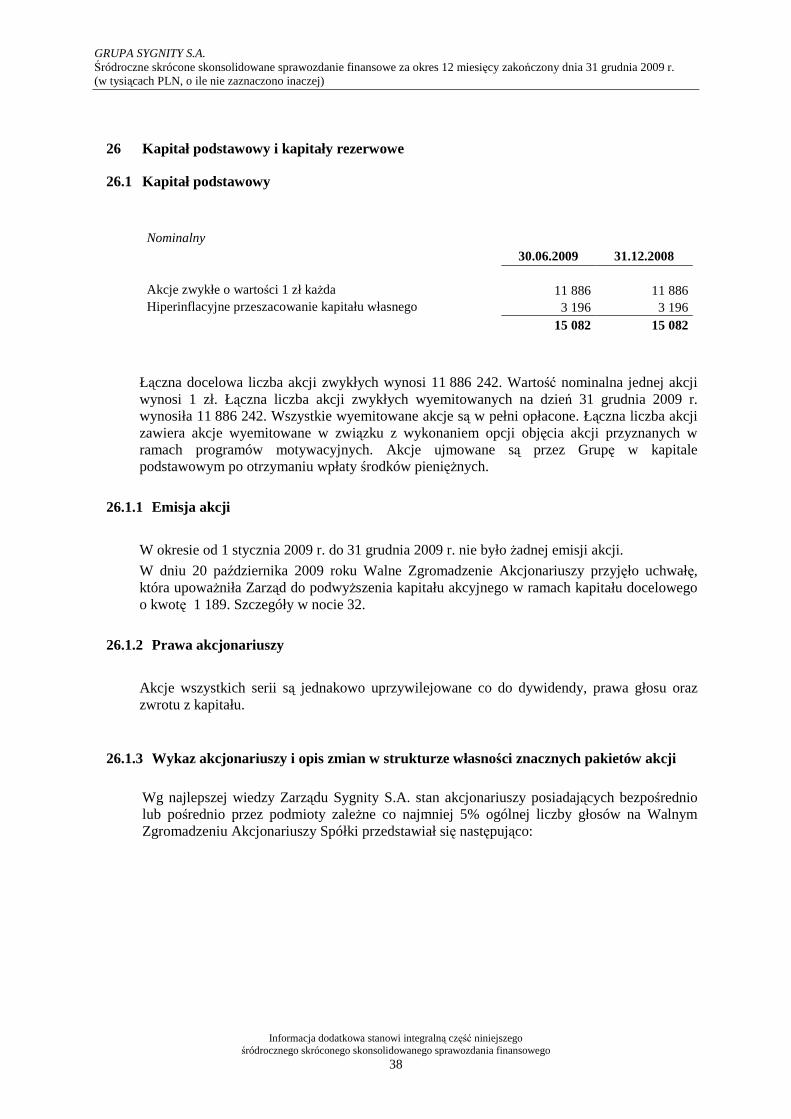

26 KAPITAŁ PODSTAWOWY I KAPITAŁY REZERWOWE ................................................................................... 38

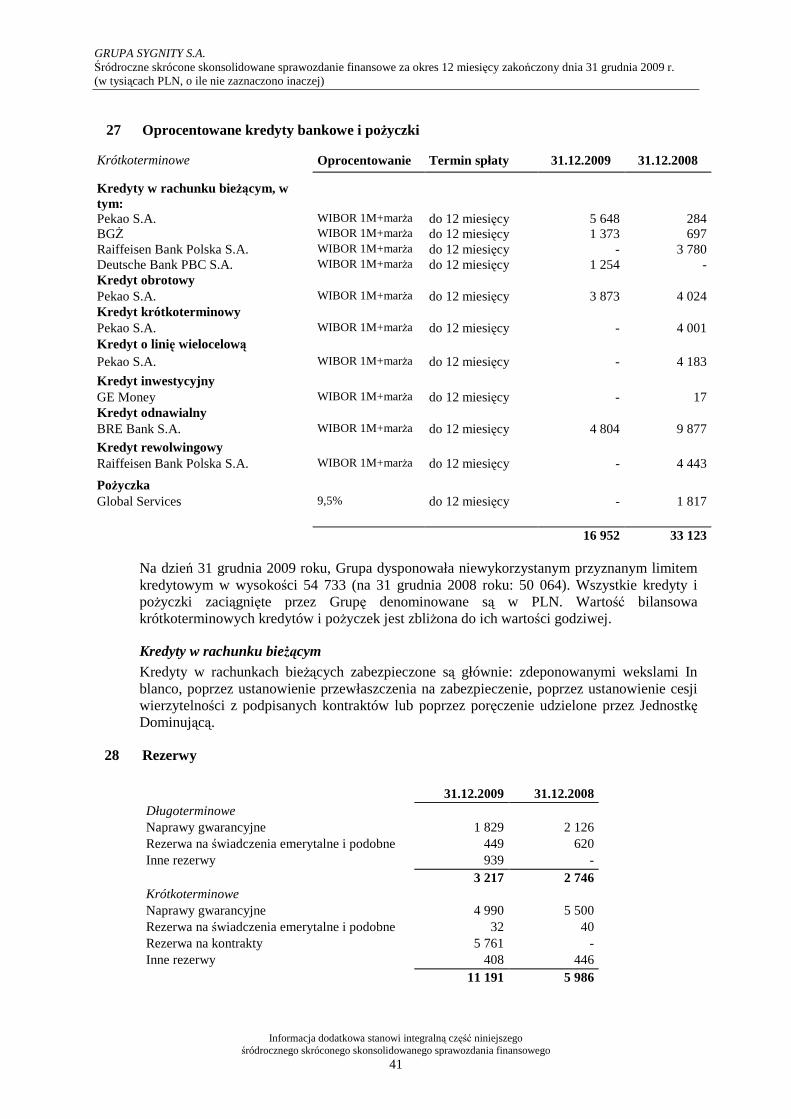

27 OPROCENTOWANE KREDYTY BANKOWE I POśYCZKI ................................................................................ 41

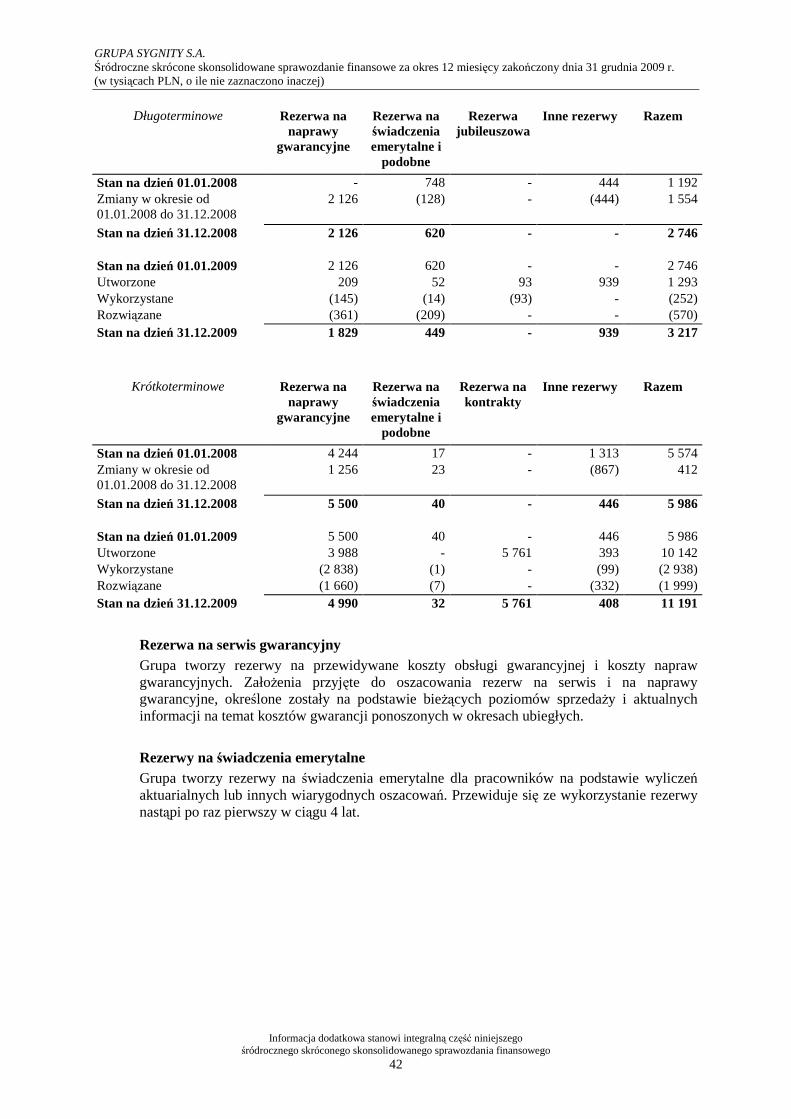

28 REZERWY ................................................................................................................................................ 41

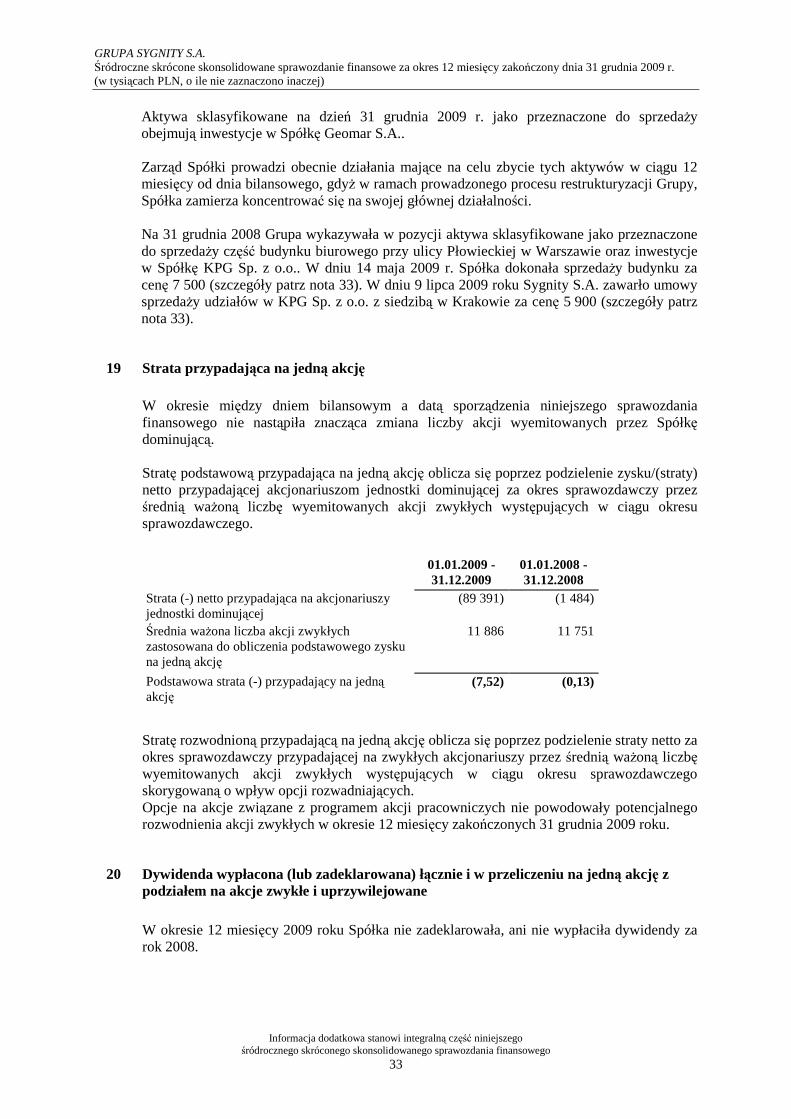

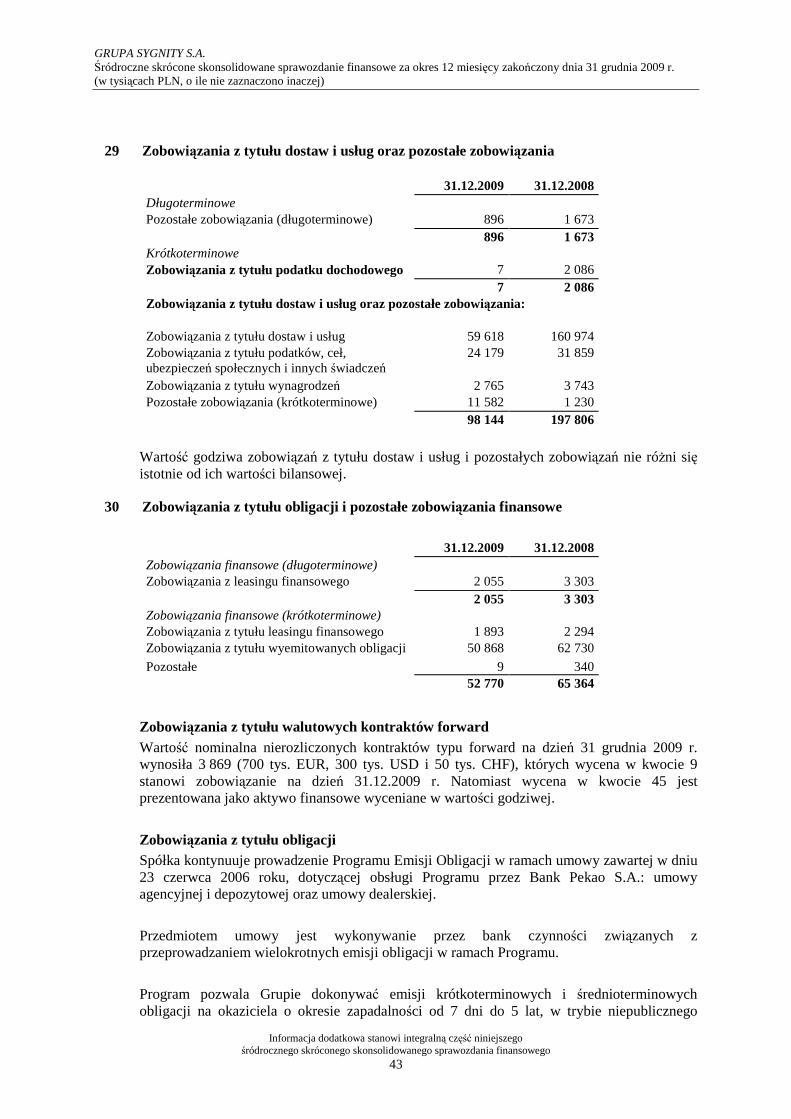

29 ZOBOWIĄZANIA Z TYTUŁU DOSTAW I USŁUG ORAZ POZOSTAŁE ZOBOWIĄZANIA ..................................... 43

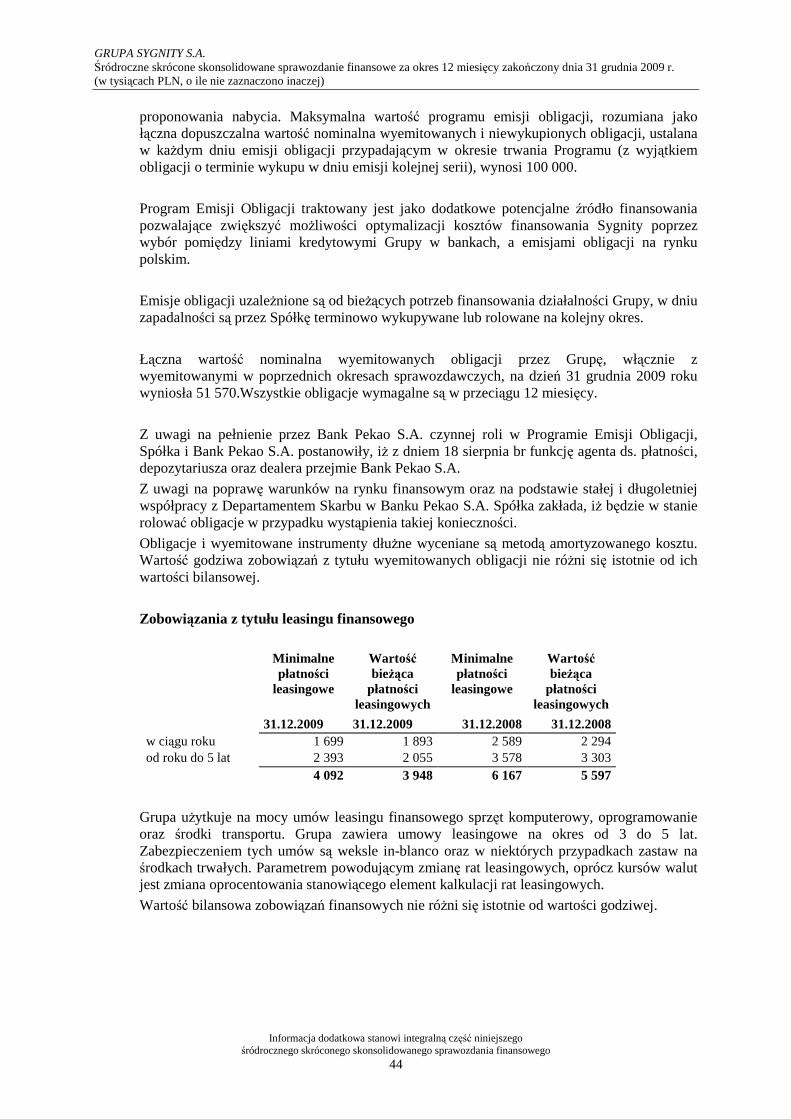

30 ZOBOWIĄZANIA Z TYTUŁU OBLIGACJI I POZOSTAŁE ZOBOWIĄZANIA FINANSOWE ................................... 43

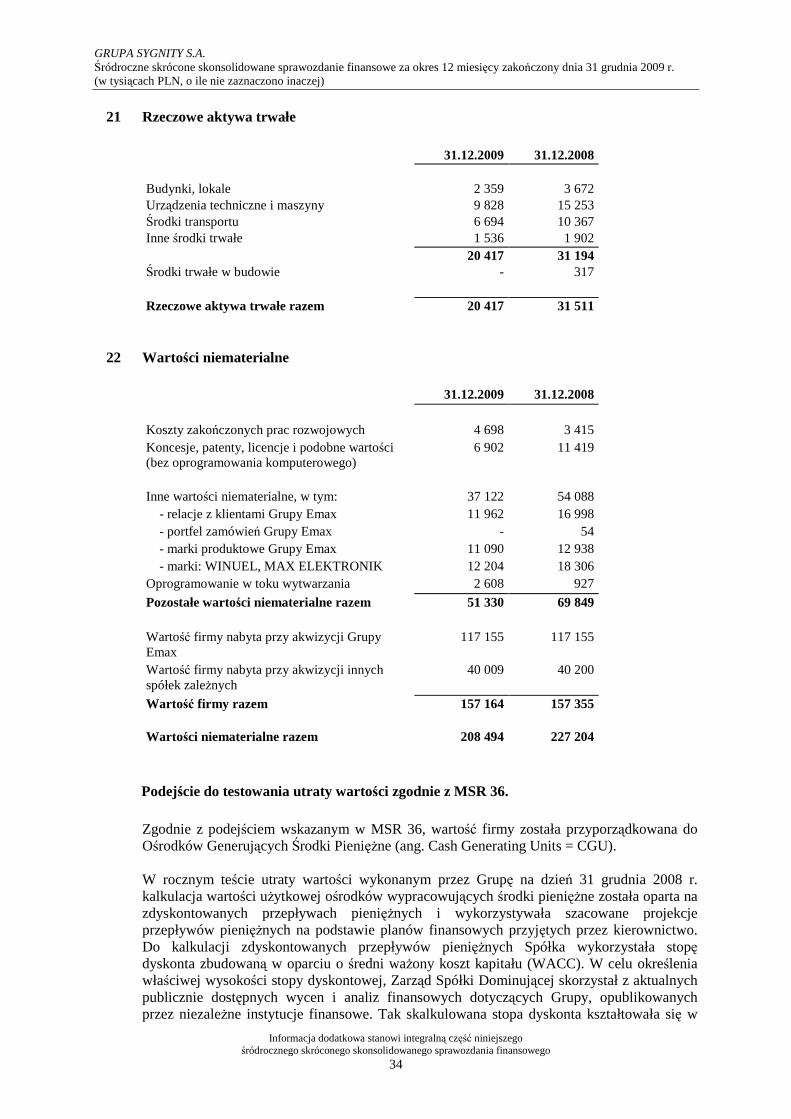

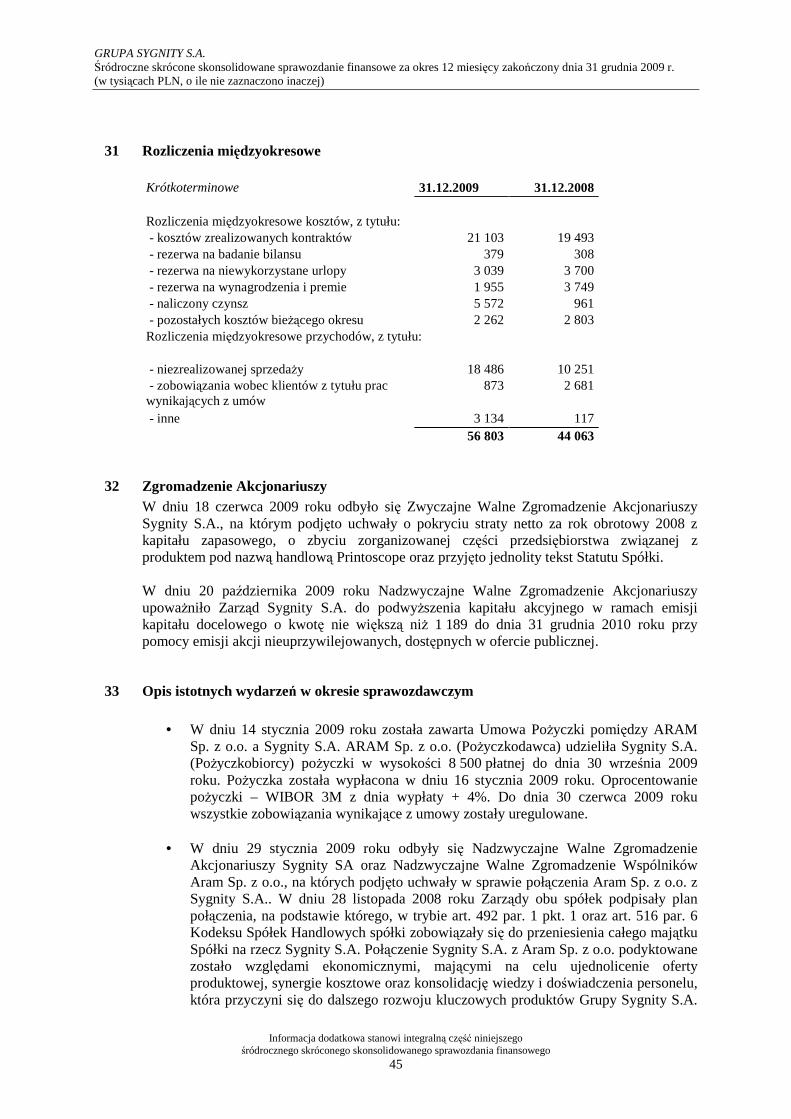

31 ROZLICZENIA MIĘDZYOKRESOWE ............................................................................................................ 45 32 ZGROMADZENIE AKCJONARIUSZY ........................................................................................................... 45 33 OPIS ISTOTNYCH WYDARZEŃ W OKRESIE SPRAWOZDAWCZYM ................................................................ 45 34 SEZONOWOŚĆ LUB CYKLICZNOŚĆ DZIAŁALNO ŚCI .................................................................................... 48

35 NIETYPOWE TRANSAKCJE Z PODMIOTAMI POWIĄZANYMI ........................................................................ 48 36 ZOBOWIĄZANIA WARUNKOWE ................................................................................................................ 48 37 INFORMACJE O TOCZĄCYCH SIĘ POSTĘPOWANIACH SĄDOWYCH DOTYCZĄCYCH ZOBOWIĄZAŃ LUB

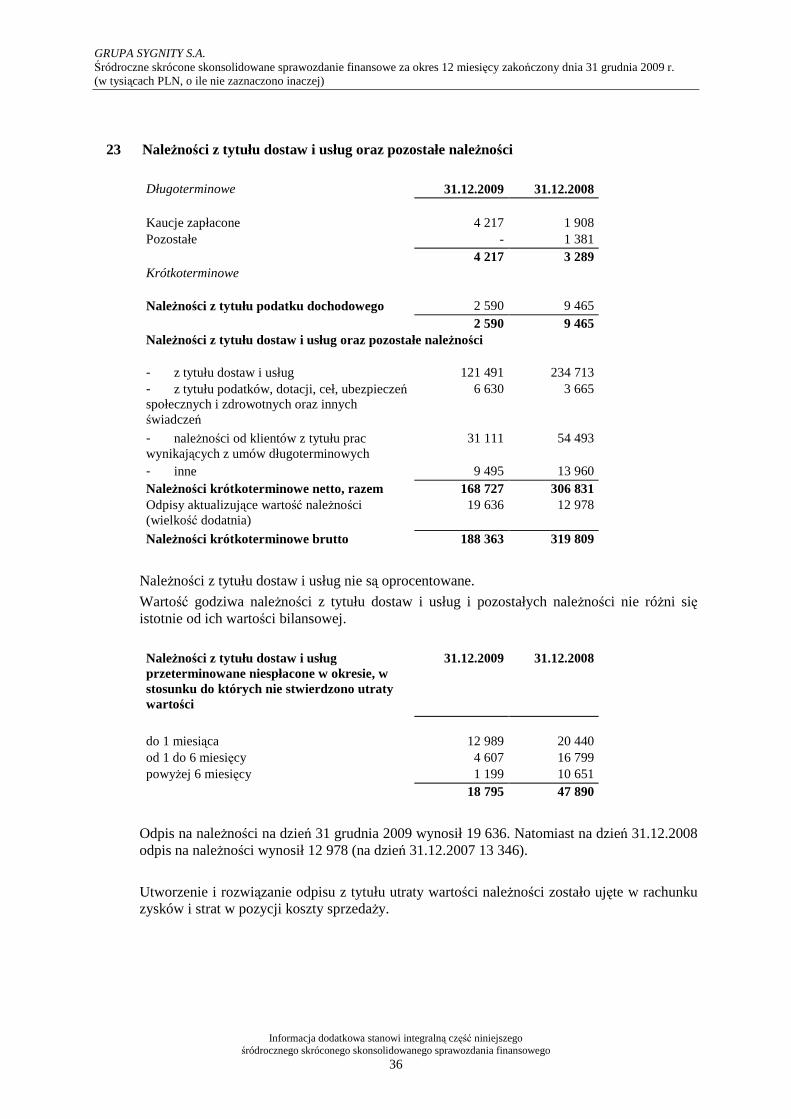

WIERZYTELNOŚCI SYGNITY S.A. ORAZ JEDNOSTEK OD NIEJ ZALEśNYCH ................................................. 48

38 ZDARZENIA PO DNIU BILANSOWYM ......................................................................................................... 48

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

3

Warszawa, 25 lutego 2010 r.

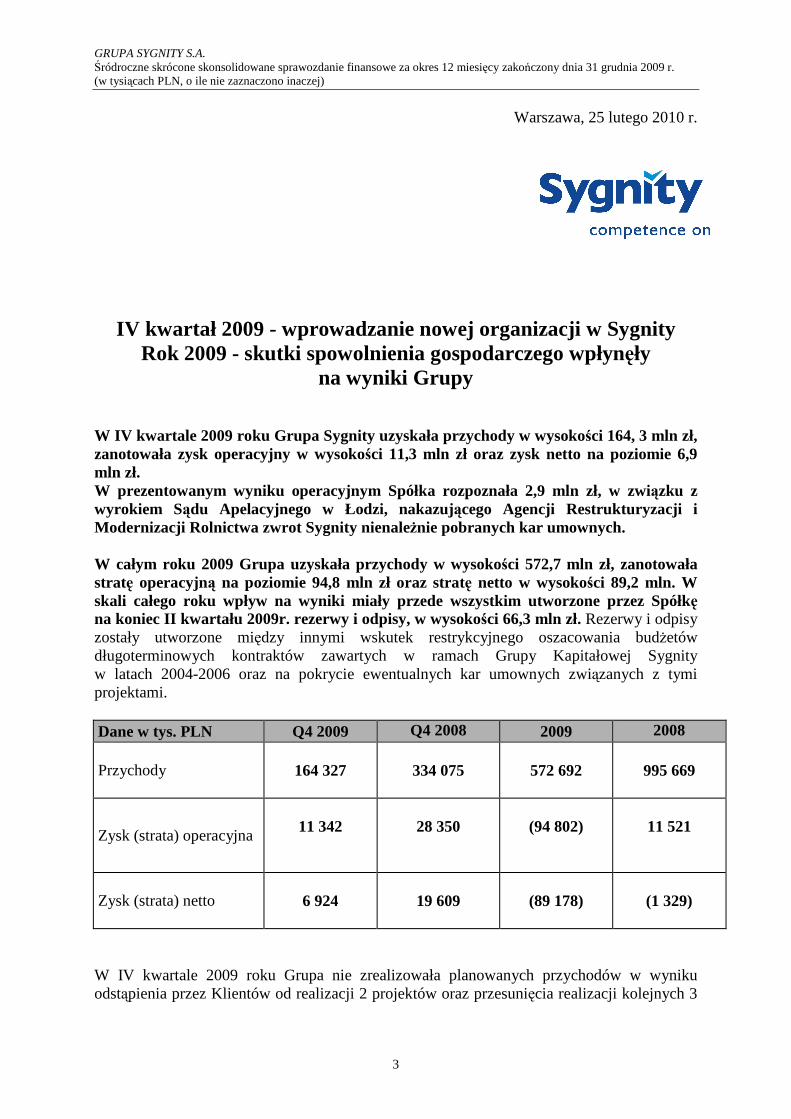

IV kwartał 2009 - wprowadzanie nowej organizacji w Sygnity

Rok 2009 - skutki spowolnienia gospodarczego wpłynęły na wyniki Grupy

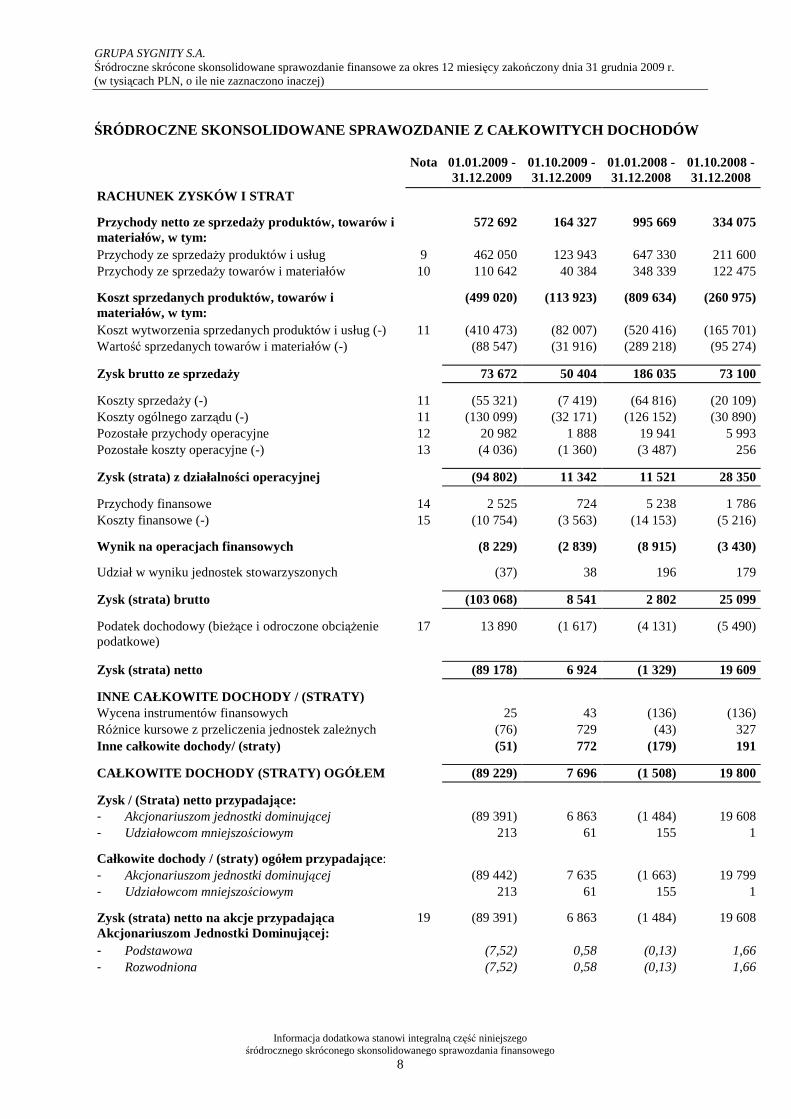

W IV kwartale 2009 roku Grupa Sygnity uzyskała przychody w wysokości 164, 3 mln zł, zanotowała zysk operacyjny w wysokości 11,3 mln zł oraz zysk netto na poziomie 6,9 mln zł. W prezentowanym wyniku operacyjnym Spółka rozpoznała 2,9 mln zł, w związku z wyrokiem Sądu Apelacyjnego w Łodzi, nakazującego Agencji Restrukturyzacji i Modernizacji Rolnictwa zwrot Sygnity nienaleŜnie pobranych kar umownych. W całym roku 2009 Grupa uzyskała przychody w wysokości 572,7 mln zł, zanotowała stratę operacyjną na poziomie 94,8 mln zł oraz stratę netto w wysokości 89,2 mln. W skali całego roku wpływ na wyniki miały przede wszystkim utworzone przez Spółkę na koniec II kwartału 2009r. rezerwy i odpisy, w wysokości 66,3 mln zł. Rezerwy i odpisy zostały utworzone między innymi wskutek restrykcyjnego oszacowania budŜetów długoterminowych kontraktów zawartych w ramach Grupy Kapitałowej Sygnity w latach 2004-2006 oraz na pokrycie ewentualnych kar umownych związanych z tymi projektami. Dane w tys. PLN Q4 2009 Q4 2008 2009 2008

Przychody

164 327

334 075

572 692

995 669

Zysk (strata) operacyjna 11 342

28 350

(94 802)

11 521

Zysk (strata) netto

6 924

19 609

(89 178)

(1 329)

W IV kwartale 2009 roku Grupa nie zrealizowała planowanych przychodów w wyniku odstąpienia przez Klientów od realizacji 2 projektów oraz przesunięcia realizacji kolejnych 3

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

4

projektów na 2010 rok. Szacowane przychody jakie Grupa planowała uzyskać z realizacji tych projektów w tym okresie to 55 mln zł. Zarówno w skali IV kwartału jak i całego 2009 roku negatywny wpływ na wyniki spółki miały skutki spowolnienia gospodarczego, które zmniejszyło skalę zamówień głównie ze strony klientów z sektora publicznego, bankowego oraz telekomunikacyjnego. Spółka zanotowała teŜ spadek marŜ w wyniku presji klientów na obniŜkę wyceny projektów. Zarówno w IV kwartale jak i całym 2009 roku największy spadek przychodów Grupa odnotowała w zakresie zamówień infrastrukturalnych, w mniejszym stopniu w zakresie usług i oprogramowania. Klienci w wyniku realizacji programów oszczędnościowych, rzadziej niŜ w latach ubiegłych, decydowali się na nowe projekty związane z rozwojem oprogramowania i jego funkcjonalności, znacznie częściej przeznaczali budŜet w zakresie informatyki na zapewnienie utrzymania środowiska informatycznego. W wyniku spadku przychodów oraz generowanych strat spółka rozpoczęła pod koniec III kwartału 2009 roku program oszczędnościowy, którego głównym celem było obniŜenie kosztów zarówno w omawianym okresie jak i kolejnych kwartałów. W ramach pierwszego etapu programu realizowanego w IV kwartale 2009 roku Grupa zrealizowała cel obniŜenia kosztów działalności o ponad 20 mln zł, w wyniku przede wszystkim czasowej obniŜki wynagrodzeń pracowników, w tym Zarządu, oraz zamroŜeniu działania mechanizmów premiowych, ścisłej kontroli wydatków oraz zmianom w funkcjonowaniu organizacji. W ramach II etapu programu oszczędnościowego, realizowanego w IV kwartale 2009 roku oraz I kwartale 2010 roku, Grupa zmniejszyła zatrudnienie o ponad 350 osób, co przyczyni się do zmniejszenia kosztów w skali następnych 12 miesięcy o 30 mln zł. Zarząd Sygnity nadal podtrzymuje opinię, Ŝe wszystkie podejmowane działania w ramach drugiego etapu programu powinny obniŜyć koszty działalności Grupy, w skali 12-miesięcznej, o minimum 40 mln zł. Skala i tempo kolejnych oszczędności zostaną dostosowane do potrzeb i wielkości rynku. W omawianym okresie Grupa po raz kolejny zmniejszyła skalę zadłuŜenia. Na dzień 31.12.2009 r. łączne zadłuŜenie Grupy Sygnity z tytułu kredytów bankowych oraz wyemitowanych obligacji wynosiło 68 mln zł, na dzień publikacji raportu 77 mln złotych. Jednak dzięki wysokiemu poziomowi środków na rachunkach bankowych, 72 mln zł na koniec roku, 83 mln zł na dzień publikacji raportu, Grupa pierwszy raz od kilkunastu kwartałów uzyskała wyŜsze saldo środków pienięŜnych od poziomu zadłuŜenia, na koniec roku 2009 4 mln zł, na dzień publikacji raportu 6 mln zł. W IV kwartale 2009 r. Spółka podpisała nowe, znaczące kontrakty w sektorze publicznym. Jednym z nich jest umowa pomiędzy Parlamentem Europejskim a konsorcjum utworzonym przez spółki Sygnity i European Dynamics S.A. z Grecji. Projekt obejmuje rozwój, wdroŜenie i utrzymanie systemów informatycznych m.in. w takich obszarach, jak: zarządzanie dokumentami, web content management, rozwój oprogramowania Open Source a takŜe utrzymanie i integrację wdroŜonych systemów z istniejącymi aplikacjami. Szacowany całkowity budŜet Parlamentu Europejskiego przeznaczony na realizację powyŜszych prac przez okres 4 lat wynosi 34,1 mln Euro, co stanowi równowartość w złotych polskich 142,3 wg średniego kursu ogłoszonego przez NBP, obowiązującego w dniu zawarcia Umowy. Szacowany udział Sygnity w pracach, w ramach Konsorcjum to 22% całości umowy, co wynosi ok. 7,5 mln Euro, co stanowi równowartość w złotych polskich 31,3 mln wg średniego kursu, ogłoszonego przez NBP, obowiązującego w dniu zawarcia Umowy.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

5

Ponadto Sygnity podpisała umowę z Centrum Rozwoju Zasobów Ludzkich (jednostka powołana przez Ministra Pracy i Polityki Społecznej), dotyczącą rozszerzenia zakresu usług związanych z realizacją wdroŜenia oprogramowania Syriuszstd oraz pól eksploatacji na oprogramowanie aplikacyjne. Wartość tej umowy to 18,3 mln zł netto. Inną umową zawartą przez Sygnity w IV kwartale 2009 był kontrakt z PFRON na modyfikację Systemu Obsługi Dofinansowań i Refundacji. Umowa obejmuje swym zakresem utrzymanie, wsparcie, konserwację oraz modyfikacje systemu SODiR zgodnie z potrzebami i zmieniającymi się przepisami prawnymi w obszarze regulowanym przez ustawę o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych. Wartość umowy wynosi 14,9 mln zł brutto. Spółka zawarła teŜ umowę z Centrum Projektów Informatycznych MSWiA na budowę Zintegrowanego Modułu Obsługi Końcowego UŜytkownika („ZMOKU”), który jest jedną z części Projektu pl.ID („Umowa”). Wartość Umowy wynosi 31,8 mln zł brutto. Aplikacja ZMOKU będzie wspierać urzędników administracji samorządowej szczebla gminnego w realizacji zadań w obszarze ewidencji ludności, wydawania dowodów osobistych (w dowolnej gminie na terenie całego kraju) oraz aktów stanu cywilnego. System ZMOKU zostanie wdroŜony we wszystkich gminach na terenie całej Polski do końca III kwartału 2010 roku.

W IV kwartale 2009 roku Grupa prowadziła jednocześnie intensywne prace mające na celu przebudowę organizacji biznesowej. Doprowadziły one do uruchomienia od 1 lutego 2010 roku nowego modelu funkcjonowania Grupy Kapitałowej. Jego podstawowe rozwiązania to: skupienie sprzedaŜy i realizacji w 5 Pionach biznesowych, jednoosobowa odpowiedzialność za biznes (P&L) na poziomie Obszaru Biznesowego (OB) i Pionu, centralizacja zakupów - koordynacja i ścisła kontrola wykorzystania zasobów wewnętrznych i zewnętrznych do realizacji projektów, aktywne zarządzanie procesem sprzedaŜy poprzez Komitet Ofertowy Pionu, ściśle określony system ocen i motywacji dla nowych ról menedŜerskich (Dyrektor Pionu, Dyrektor Obszaru Biznesowego, PM, Dyrektor SprzedaŜy), ścisły monitoring inwestycji w projekty wewnętrzne i nowe produkty, jednolite zasady rachunkowości oraz jednorodny system informatyczny w obszarze finansów i kontrolingu. Zarząd Sygnity planuje, Ŝe wprowadzenie nowego modelu organizacyjnego w całej Grupie pozwoli na zwiększenie wolumenu przychodów, zwiększy efektywność ekonomiczną i operacyjną firmy.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

6

Informacje o Grupie Sygnity S.A.

1. Działalność podstawowa

Podstawowym przedmiotem działalności Sygnity S.A. („Spółka”, „Jednostka Dominująca”, „Emitent”) oraz jednostek wchodzących w skład Grupy Sygnity S.A. („Grupa”) jest działalność w zakresie oprogramowania oraz doradztwo w zakresie sprzętu komputerowego. Oferta Grupy zawiera następujące usługi informatyczne:

• konsulting w zakresie przedsięwzięć informatycznych, • produkcję i wdraŜanie oprogramowania, • integrację systemów IT, • usługi outsourcingowe, • dostawę i instalację sprzętu, • budowę lokalnych i rozległych sieci komputerowych (LAN i WAN), • usługi serwisu oprogramowania, sieci i sprzętu, • usługi szkoleniowe.

2. Siedziba Jednostki Dominującej

Sygnity S.A. Al. Jerozolimskie 180 02-486 Warszawa

3. Rada Nadzorcza

• Tomasz Jędrzejczak • Jacek Kseń • Martin Miszerak • Przemysław Aleksander Schmidt • Tomasz Sielicki • Jan Woźniak • Paweł Turno

W dniu 1 lipca 2009 roku Pan Jan Woźniak został powołany na Członka Rady Nadzorczej. Dnia 30 czerwca 2009 roku Pan Szczepan Strublewski złoŜył rezygnację z członkowstwa w Radzie Nadzorczej Sygnity S.A.

4. Zarząd

• Piotr Kardach - Prezes Zarządu • Jacek Kujawa - Wiceprezes Zarządu • Andrzej Marciniak - Wiceprezes Zarządu • Piotr Wierzbicki - Wiceprezes Zarządu

W dniu 12 marca 2009 roku Pan Rajmund Gral zrezygnował z funkcji Wiceprezesa Zarządu. Rada Nadzorcza w dniu 12 marca 2009 roku powołała Pana Piotra Wierzbickiego do Zarządu Spółki, w którym pełni funkcję Wiceprezesa Zarządu.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

7

W dniu 3 września 2009 roku Rada Nadzorcza odwołała Pana Bogdana Kosturka z funkcji Wiceprezesa Zarządu. W dniu 3 września 2009 roku Pan Andrzej Kosturek zrezygnował z funkcji Wiceprezesa Zarządu.

5. Biegły rewident

PricewaterhouseCoopers Sp. z o.o. Al. Armii Ludowej 14 00-638 Warszawa

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

8

ŚRÓDROCZNE SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW

Nota 01.01.2009 - 31.12.2009

01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

RACHUNEK ZYSKÓW I STRAT

Przychody netto ze sprzedaŜy produktów, towarów i materiałów, w tym:

0 572 692 164 327 995 669 334 075

Przychody ze sprzedaŜy produktów i usług 9 462 050 123 943 647 330 211 600 Przychody ze sprzedaŜy towarów i materiałów 10 110 642 40 384 348 339 122 475

0

Koszt sprzedanych produktów, towarów i materiałów, w tym:

0 (499 020) (113 923) (809 634) (260 975)

Koszt wytworzenia sprzedanych produktów i usług (-) 11 (410 473) (82 007) (520 416) (165 701) Wartość sprzedanych towarów i materiałów (-) 0 (88 547) (31 916) (289 218) (95 274)

0

Zysk brutto ze sprzedaŜy 0 73 672 50 404 186 035 73 100 0

Koszty sprzedaŜy (-) 11 (55 321) (7 419) (64 816) (20 109) Koszty ogólnego zarządu (-) 11 (130 099) (32 171) (126 152) (30 890) Pozostałe przychody operacyjne 12 20 982 1 888 19 941 5 993 Pozostałe koszty operacyjne (-) 13 (4 036) (1 360) (3 487) 256

0

Zysk (strata) z działalności operacyjnej 0 (94 802) 11 342 11 521 28 350 0

Przychody finansowe 14 2 525 724 5 238 1 786 Koszty finansowe (-) 15 (10 754) (3 563) (14 153) (5 216)

0

Wynik na operacjach finansowych 0 (8 229) (2 839) (8 915) (3 430) 0

Udział w wyniku jednostek stowarzyszonych 0 (37) 38 196 179 0

Zysk (strata) brutto 0 (103 068) 8 541 2 802 25 099 0

Podatek dochodowy (bieŜące i odroczone obciąŜenie podatkowe)

17 13 890 (1 617) (4 131) (5 490)

0

Zysk (strata) netto 0 (89 178) 6 924 (1 329) 19 609 0

INNE CAŁKOWITE DOCHODY / (STRATY) 0 Wycena instrumentów finansowych 0 25 43 (136) (136) RóŜnice kursowe z przeliczenia jednostek zaleŜnych 0 (76) 729 (43) 327 Inne całkowite dochody/ (straty) 0 (51) 772 (179) 191

0

CAŁKOWITE DOCHODY (STRATY) OGÓŁEM 0 (89 229) 7 696 (1 508) 19 800 0

Zysk / (Strata) netto przypadające: 0 - Akcjonariuszom jednostki dominującej 0 (89 391) 6 863 (1 484) 19 608 - Udziałowcom mniejszościowym 0 213 61 155 1

0

Całkowite dochody / (straty) ogółem przypadające: 0 - Akcjonariuszom jednostki dominującej 0 (89 442) 7 635 (1 663) 19 799 - Udziałowcom mniejszościowym 0 213 61 155 1

0

Zysk (strata) netto na akcje przypadająca Akcjonariuszom Jednostki Dominującej:

19 (89 391) 6 863 (1 484) 19 608

- Podstawowa 0 (7,52) 0,58 (0,13) 1,66 - Rozwodniona 0 (7,52) 0,58 (0,13) 1,66

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

9

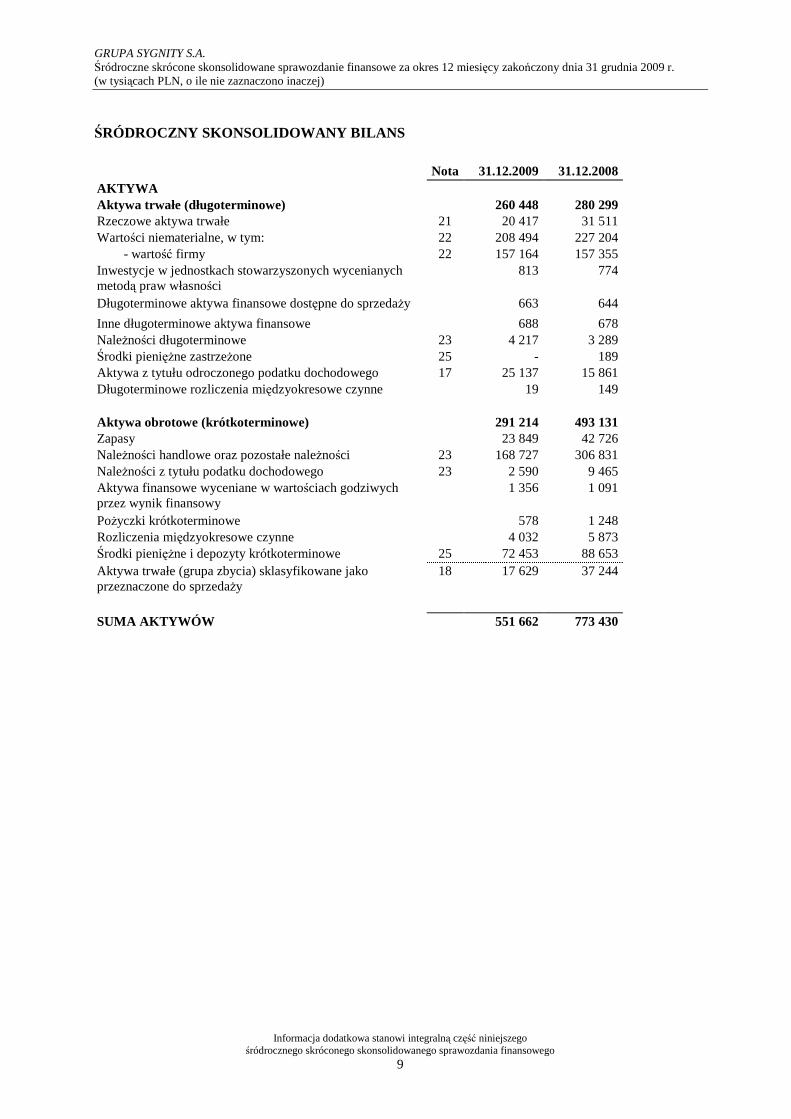

ŚRÓDROCZNY SKONSOLIDOWANY BILANS

Nota 31.12.2009 31.12.2008

AKTYWA Aktywa trwałe (długoterminowe) 260 448 280 299 Rzeczowe aktywa trwałe 21 20 417 31 511 Wartości niematerialne, w tym: 22 208 494 227 204 - wartość firmy 22 157 164 157 355 Inwestycje w jednostkach stowarzyszonych wycenianych metodą praw własności

0 813 774

Długoterminowe aktywa finansowe dostępne do sprzedaŜy 0 663 644

Inne długoterminowe aktywa finansowe 0 688 678 NaleŜności długoterminowe 23 4 217 3 289 Środki pienięŜne zastrzeŜone 25 - 189 Aktywa z tytułu odroczonego podatku dochodowego 17 25 137 15 861 Długoterminowe rozliczenia międzyokresowe czynne 0 19 149

0 Aktywa obrotowe (krótkoterminowe) 0 291 214 493 131 Zapasy 0 23 849 42 726 NaleŜności handlowe oraz pozostałe naleŜności 23 168 727 306 831 NaleŜności z tytułu podatku dochodowego 23 2 590 9 465 Aktywa finansowe wyceniane w wartościach godziwych przez wynik finansowy

0 1 356 1 091

PoŜyczki krótkoterminowe 0 578 1 248 Rozliczenia międzyokresowe czynne 0 4 032 5 873 Środki pienięŜne i depozyty krótkoterminowe 25 72 453 88 653 Aktywa trwałe (grupa zbycia) sklasyfikowane jako przeznaczone do sprzedaŜy

18 17 629 37 244

0 SUMA AKTYWÓW 0 551 662 773 430

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

10

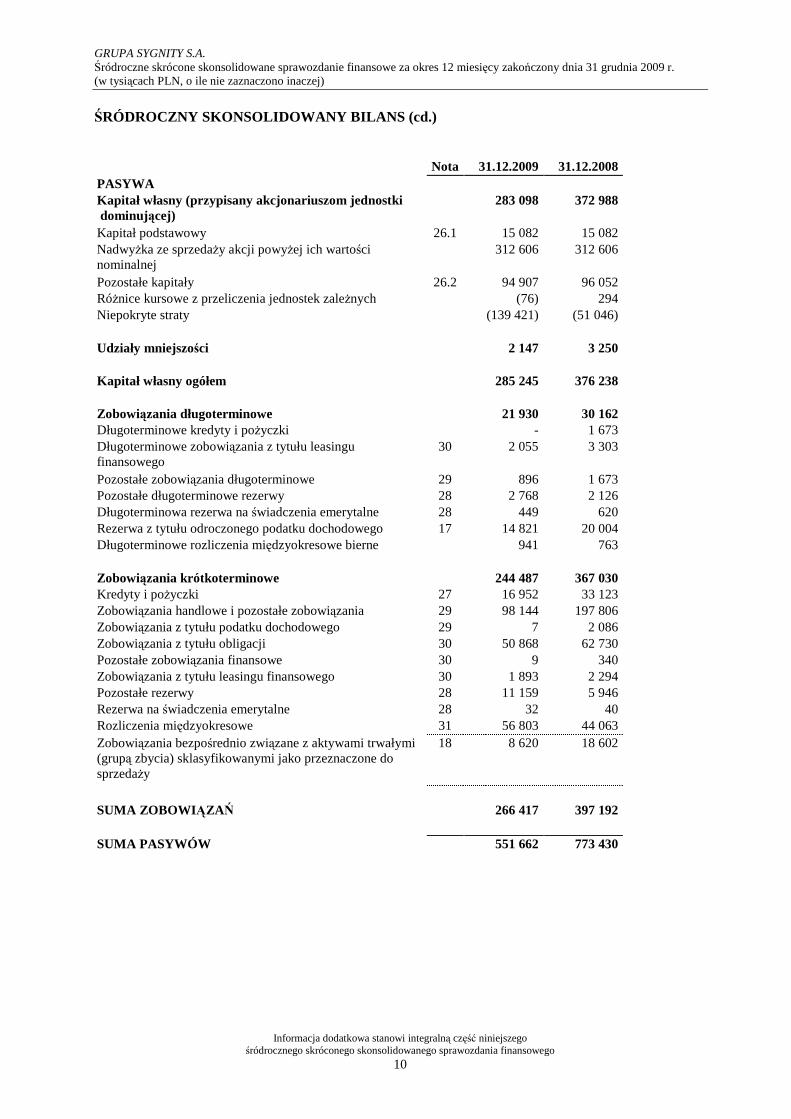

ŚRÓDROCZNY SKONSOLIDOWANY BILANS (cd.)

Nota 31.12.2009 31.12.2008 PASYWA Kapitał własny (przypisany akcjonariuszom jednostki dominującej)

0 283 098 372 988

Kapitał podstawowy 26.1 15 082 15 082 NadwyŜka ze sprzedaŜy akcji powyŜej ich wartości nominalnej

0 312 606 312 606

Pozostałe kapitały 26.2 94 907 96 052 RóŜnice kursowe z przeliczenia jednostek zaleŜnych 0 (76) 294 Niepokryte straty 0 (139 421) (51 046)

0 Udziały mniejszości 0 2 147 3 250

0 Kapitał własny ogółem 0 285 245 376 238

0 Zobowiązania długoterminowe 0 21 930 30 162 Długoterminowe kredyty i poŜyczki - 1 673 Długoterminowe zobowiązania z tytułu leasingu finansowego

30 2 055 3 303

Pozostałe zobowiązania długoterminowe 29 896 1 673 Pozostałe długoterminowe rezerwy 28 2 768 2 126 Długoterminowa rezerwa na świadczenia emerytalne 28 449 620 Rezerwa z tytułu odroczonego podatku dochodowego 17 14 821 20 004 Długoterminowe rozliczenia międzyokresowe bierne 0 941 763

0 Zobowiązania krótkoterminowe 0 244 487 367 030 Kredyty i poŜyczki 27 16 952 33 123 Zobowiązania handlowe i pozostałe zobowiązania 29 98 144 197 806 Zobowiązania z tytułu podatku dochodowego 29 7 2 086 Zobowiązania z tytułu obligacji 30 50 868 62 730 Pozostałe zobowiązania finansowe 30 9 340 Zobowiązania z tytułu leasingu finansowego 30 1 893 2 294 Pozostałe rezerwy 28 11 159 5 946 Rezerwa na świadczenia emerytalne 28 32 40 Rozliczenia międzyokresowe 31 56 803 44 063 Zobowiązania bezpośrednio związane z aktywami trwałymi (grupą zbycia) sklasyfikowanymi jako przeznaczone do sprzedaŜy

18 8 620 18 602

0 SUMA ZOBOWI ĄZAŃ 0 266 417 397 192

SUMA PASYWÓW 551 662 773 430

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

11

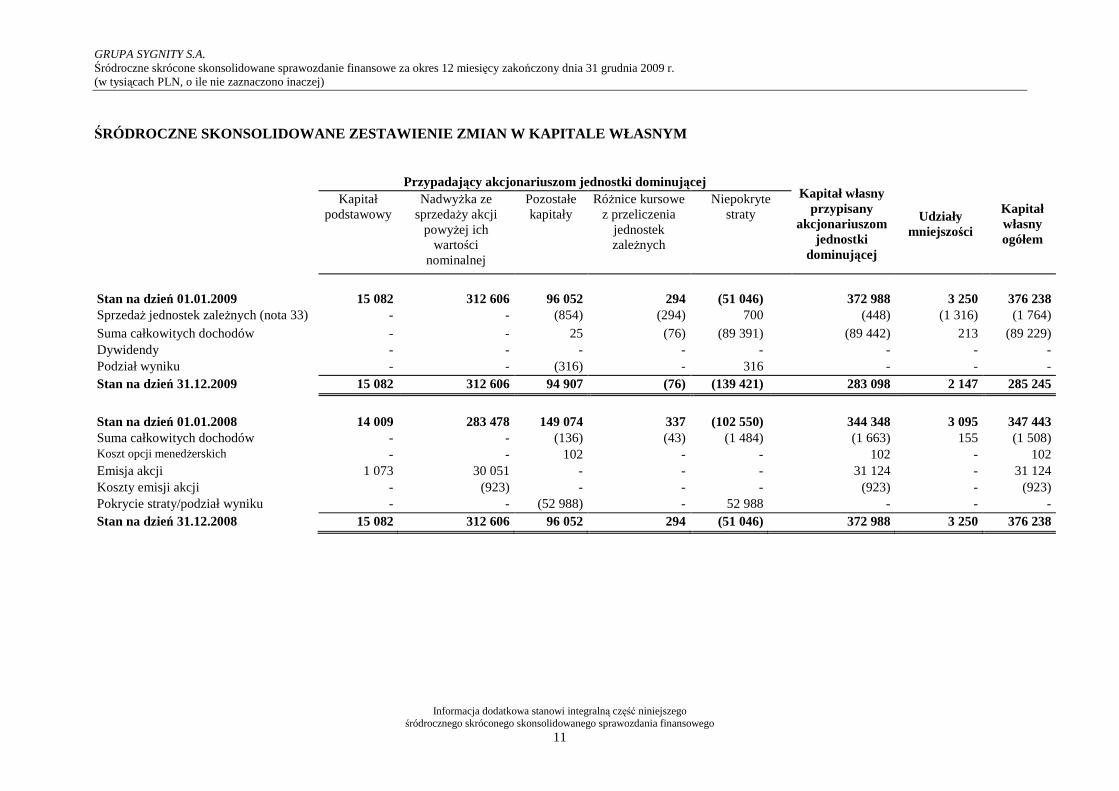

ŚRÓDROCZNE SKONSOLIDOWANE ZESTAWIENIE ZMIAN W KAPITA LE WŁASNYM

Przypadający akcjonariuszom jednostki dominującej Kapitał własny

przypisany akcjonariuszom

jednostki dominującej

Udziały mniejszości

Kapitał własny ogółem

Kapitał podstawowy

NadwyŜka ze sprzedaŜy akcji

powyŜej ich wartości

nominalnej

Pozostałe kapitały

RóŜnice kursowe z przeliczenia

jednostek zaleŜnych

Niepokryte straty

Stan na dzień 01.01.2009 15 082 312 606 96 052 294 (51 046) 372 988 3 250 376 238 SprzedaŜ jednostek zaleŜnych (nota 33) - - (854) (294) 700 (448) (1 316) (1 764) Suma całkowitych dochodów - - 25 (76) (89 391) (89 442) 213 (89 229) Dywidendy - - - - - - - - Podział wyniku - - (316) - 316 - - - Stan na dzień 31.12.2009 15 082 312 606 94 907 (76) (139 421) 283 098 2 147 285 245

Stan na dzień 01.01.2008 14 009 283 478 149 074 337 (102 550) 344 348 3 095 347 443 Suma całkowitych dochodów - - (136) (43) (1 484) (1 663) 155 (1 508) Koszt opcji menedŜerskich - - 102 - - 102 - 102 Emisja akcji 1 073 30 051 - - - 31 124 - 31 124 Koszty emisji akcji - (923) - - - (923) - (923) Pokrycie straty/podział wyniku - - (52 988) - 52 988 - - - Stan na dzień 31.12.2008 15 082 312 606 96 052 294 (51 046) 372 988 3 250 376 238

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

12

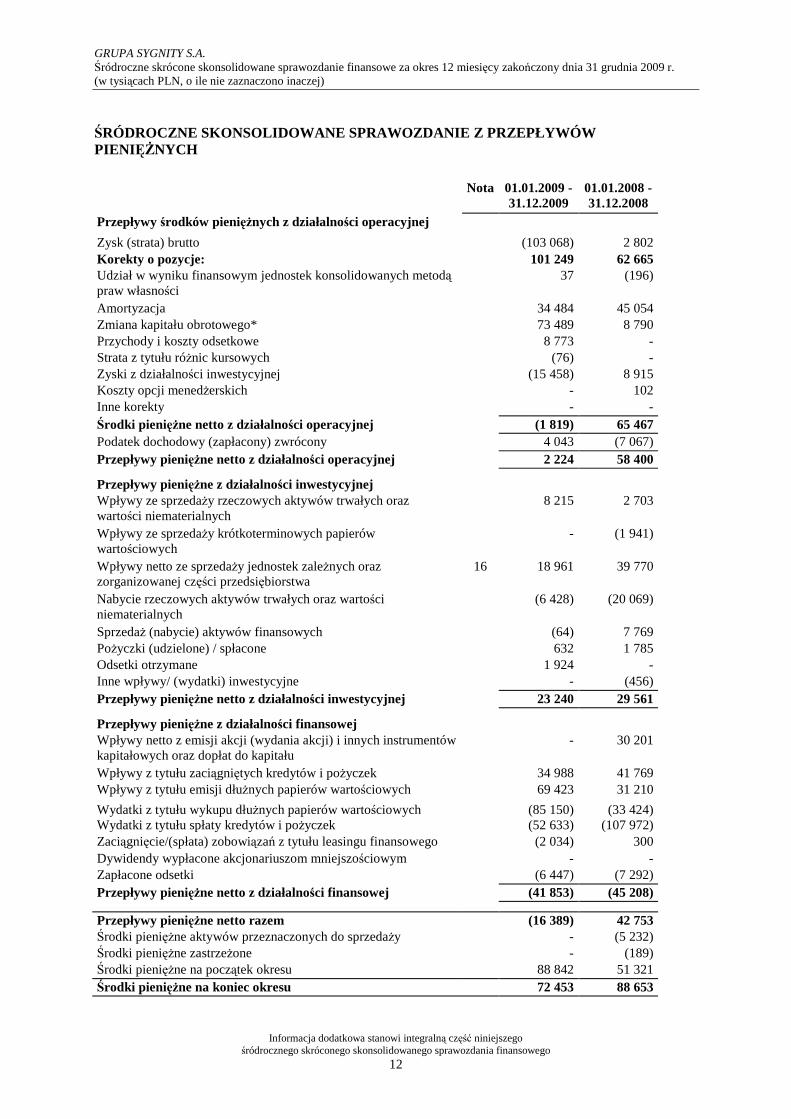

ŚRÓDROCZNE SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘśNYCH

Nota 01.01.2009 -

31.12.2009 01.01.2008 - 31.12.2008

Przepływy środków pienięŜnych z działalności operacyjnej 0

Zysk (strata) brutto 0 (103 068) 2 802 Korekty o pozycje: 0 101 249 62 665 Udział w wyniku finansowym jednostek konsolidowanych metodą praw własności

0 37 (196)

Amortyzacja 0 34 484 45 054 Zmiana kapitału obrotowego* 0 73 489 8 790 Przychody i koszty odsetkowe 0 8 773 - Strata z tytułu róŜnic kursowych 0 (76) - Zyski z działalności inwestycyjnej 0 (15 458) 8 915 Koszty opcji menedŜerskich 0 - 102 Inne korekty 0 - - Środki pieni ęŜne netto z działalności operacyjnej 0 (1 819) 65 467 Podatek dochodowy (zapłacony) zwrócony 0 4 043 (7 067) Przepływy pienięŜne netto z działalności operacyjnej 0 2 224 58 400

0

Przepływy pienięŜne z działalności inwestycyjnej 0 Wpływy ze sprzedaŜy rzeczowych aktywów trwałych oraz wartości niematerialnych

0 8 215 2 703

Wpływy ze sprzedaŜy krótkoterminowych papierów wartościowych

0 - (1 941)

Wpływy netto ze sprzedaŜy jednostek zaleŜnych oraz zorganizowanej części przedsiębiorstwa

16 18 961 39 770

Nabycie rzeczowych aktywów trwałych oraz wartości niematerialnych

0 (6 428) (20 069)

SprzedaŜ (nabycie) aktywów finansowych 0 (64) 7 769 PoŜyczki (udzielone) / spłacone 0 632 1 785 Odsetki otrzymane 0 1 924 - Inne wpływy/ (wydatki) inwestycyjne 0 - (456) Przepływy pienięŜne netto z działalności inwestycyjnej 0 23 240 29 561

0

Przepływy pienięŜne z działalności finansowej 0 Wpływy netto z emisji akcji (wydania akcji) i innych instrumentów kapitałowych oraz dopłat do kapitału

0 - 30 201

Wpływy z tytułu zaciągniętych kredytów i poŜyczek 0 34 988 41 769 Wpływy z tytułu emisji dłuŜnych papierów wartościowych 0 69 423 31 210

Wydatki z tytułu wykupu dłuŜnych papierów wartościowych 0 (85 150) (33 424) Wydatki z tytułu spłaty kredytów i poŜyczek 0 (52 633) (107 972) Zaciągnięcie/(spłata) zobowiązań z tytułu leasingu finansowego 0 (2 034) 300 Dywidendy wypłacone akcjonariuszom mniejszościowym 0 - - Zapłacone odsetki 0 (6 447) (7 292) Przepływy pienięŜne netto z działalności finansowej 0 (41 853) (45 208)

0

Przepływy pienięŜne netto razem 0 (16 389) 42 753 Środki pienięŜne aktywów przeznaczonych do sprzedaŜy 0 - (5 232) Środki pienięŜne zastrzeŜone 0 - (189) Środki pienięŜne na początek okresu 0 88 842 51 321 Środki pieni ęŜne na koniec okresu 0 72 453 88 653

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

13

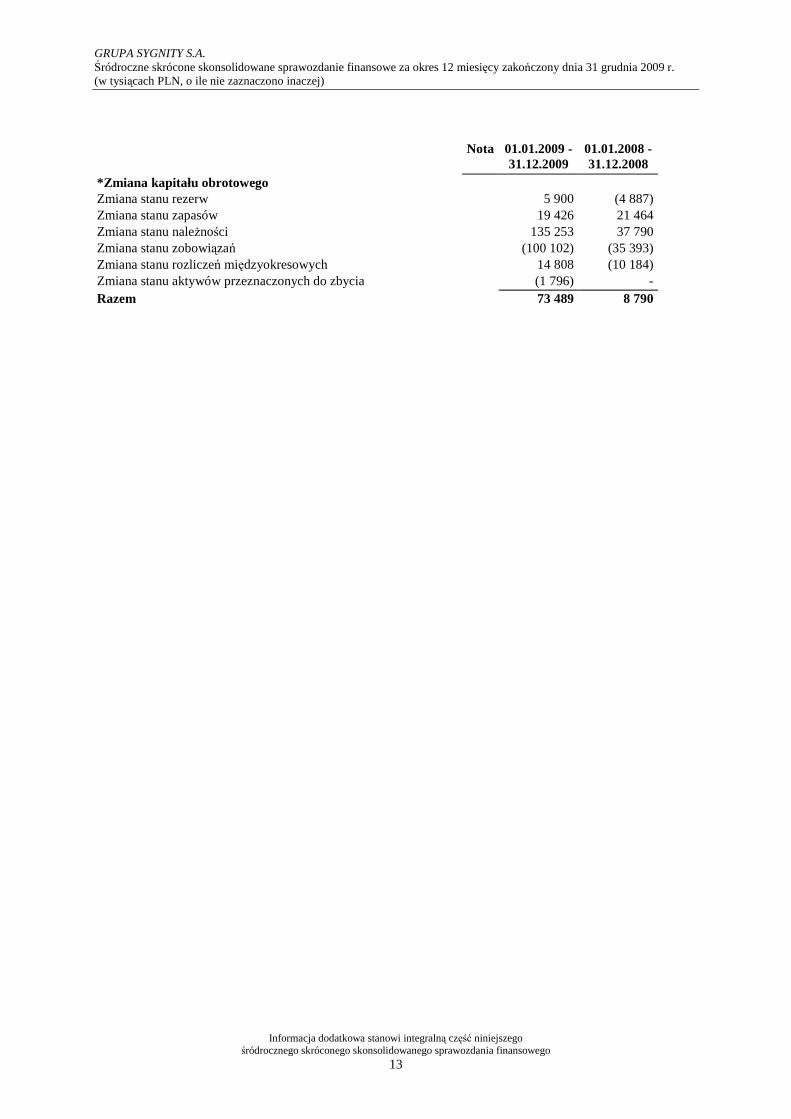

Nota 01.01.2009 -

31.12.2009 01.01.2008 - 31.12.2008

*Zmiana kapitału obrotowego 0 Zmiana stanu rezerw 0 5 900 (4 887) Zmiana stanu zapasów 0 19 426 21 464 Zmiana stanu naleŜności 0 135 253 37 790 Zmiana stanu zobowiązań 0 (100 102) (35 393) Zmiana stanu rozliczeń międzyokresowych 0 14 808 (10 184) Zmiana stanu aktywów przeznaczonych do zbycia 0 (1 796) - Razem 0 73 489 8 790

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

14

INFORMACJA DODATKOWA

1 Informacje ogólne Grupa Sygnity S.A. składa się z Sygnity S.A. i jej spółek zaleŜnych. Jednostką dominującą Grupy Sygnity S.A. jest Sygnity S.A. z siedzibą w Warszawie przy al. Jerozolimskich 180. Jednostka Dominująca wpisana jest do rejestru przedsiębiorców Krajowego Rejestru Sądowego prowadzonego przez Sąd Rejonowy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS 0000008162. Jednostce dominującej nadano numer statystyczny REGON 190407926. Czas trwania Jednostki Dominującej oraz jednostek wchodzących w skład Grupy jest nieoznaczony. Akcje Spółki są notowane na Giełdzie Papierów Wartościowych w Warszawie od 1995 roku. W skład Zarządu Spółki na dzień 31 grudnia 2009 roku wchodzili: - Piotr Kardach – Prezes Zarządu, - Jacek Kujawa – Wiceprezes Zarządu, - Andrzej Marciniak – Wiceprezes Zarządu, - Piotr Wierzbicki – Wiceprezes Zarządu. W dniu 12 marca 2009 roku Pan Rajmund Gral zrezygnował z funkcji Wiceprezesa Zarządu. Rada Nadzorcza 12 marca 2009 roku powołała Pana Piotra Wierzbickiego do Zarządu Spółki, w którym pełni funkcję Wiceprezesa Zarządu. W dniu 3 września 2009 roku Rada Nadzorcza odwołała Pana Bogdana Kosturka z funkcji Wiceprezesa Zarządu. W dniu 3 września 2009 roku Pan Andrzej Kosturek zrezygnował z funkcji Wiceprezesa Zarządu. Niniejsze skrócone skonsolidowane sprawozdanie finansowe („Sprawozdanie finansowe”) zostało sporządzone przy załoŜeniu kontynuowania działalności gospodarczej przez Spółkę w dającej się przewidzieć przyszłości. Niniejsze skrócone skonsolidowane sprawozdanie finansowe Grupy obejmuje dane za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. oraz na dzień 31 grudnia 2009 r., a takŜe zawiera dane porównawcze za okres 12 miesięcy zakończony dnia 31 grudnia 2008 r. oraz na dzień 31 grudnia 2008 r. Niniejsze śródroczne skrócone skonsolidowane sprawozdanie finansowe zostało zatwierdzone do publikacji przez Zarząd w dniu 25 lutego 2010 roku.

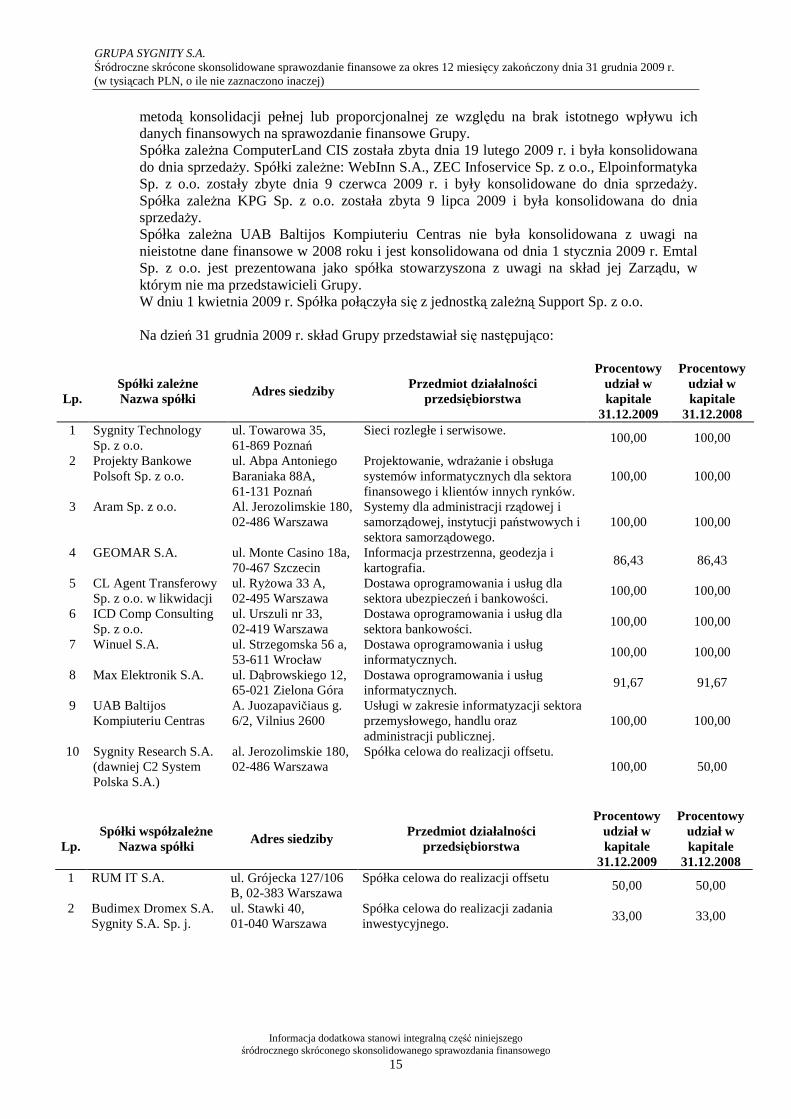

2 Skład Grupy Na dzień 31grudnia 2009 roku Grupa Sygnity S.A. składała się z 10 spółek zaleŜnych, 5 spółek stowarzyszonych oraz 2 spółek współzaleŜnych.

Spółki stowarzyszone: Tetra S.A., Computer System for Business International (CSBI), StalPortal S.A., spółka współzaleŜna RUM IT S.A. oraz spółka zaleŜna Sygnity Research S.A (dawniej C2 System Polska S.A.) nie są wyceniane metodą praw własności, ani ujmowane

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

15

metodą konsolidacji pełnej lub proporcjonalnej ze względu na brak istotnego wpływu ich danych finansowych na sprawozdanie finansowe Grupy. Spółka zaleŜna ComputerLand CIS została zbyta dnia 19 lutego 2009 r. i była konsolidowana do dnia sprzedaŜy. Spółki zaleŜne: WebInn S.A., ZEC Infoservice Sp. z o.o., Elpoinformatyka Sp. z o.o. zostały zbyte dnia 9 czerwca 2009 r. i były konsolidowane do dnia sprzedaŜy. Spółka zaleŜna KPG Sp. z o.o. została zbyta 9 lipca 2009 i była konsolidowana do dnia sprzedaŜy. Spółka zaleŜna UAB Baltijos Kompiuteriu Centras nie była konsolidowana z uwagi na nieistotne dane finansowe w 2008 roku i jest konsolidowana od dnia 1 stycznia 2009 r. Emtal Sp. z o.o. jest prezentowana jako spółka stowarzyszona z uwagi na skład jej Zarządu, w którym nie ma przedstawicieli Grupy. W dniu 1 kwietnia 2009 r. Spółka połączyła się z jednostką zaleŜną Support Sp. z o.o. Na dzień 31 grudnia 2009 r. skład Grupy przedstawiał się następująco:

Lp. Spółki zaleŜne Nazwa spółki

Adres siedziby Przedmiot działalności przedsiębiorstwa

Procentowy udział w kapitale

31.12.2009

Procentowy udział w kapitale

31.12.2008 1 Sygnity Technology

Sp. z o.o. ul. Towarowa 35, 61-869 Poznań

Sieci rozległe i serwisowe. 100,00 100,00

2 Projekty Bankowe Polsoft Sp. z o.o.

ul. Abpa Antoniego Baraniaka 88A, 61-131 Poznań

Projektowanie, wdraŜanie i obsługa systemów informatycznych dla sektora finansowego i klientów innych rynków.

100,00 100,00

3 Aram Sp. z o.o. Al. Jerozolimskie 180, 02-486 Warszawa

Systemy dla administracji rządowej i samorządowej, instytucji państwowych i sektora samorządowego.

100,00 100,00

4 GEOMAR S.A. ul. Monte Casino 18a, 70-467 Szczecin

Informacja przestrzenna, geodezja i kartografia.

86,43 86,43

5 CL Agent Transferowy Sp. z o.o. w likwidacji

ul. RyŜowa 33 A, 02-495 Warszawa

Dostawa oprogramowania i usług dla sektora ubezpieczeń i bankowości.

100,00 100,00

6 ICD Comp Consulting Sp. z o.o.

ul. Urszuli nr 33, 02-419 Warszawa

Dostawa oprogramowania i usług dla sektora bankowości.

100,00 100,00

7 Winuel S.A. ul. Strzegomska 56 a, 53-611 Wrocław

Dostawa oprogramowania i usług informatycznych.

100,00 100,00

8 Max Elektronik S.A. ul. Dąbrowskiego 12, 65-021 Zielona Góra

Dostawa oprogramowania i usług informatycznych.

91,67 91,67

9 UAB Baltijos Kompiuteriu Centras

A. Juozapavičiaus g. 6/2, Vilnius 2600

Usługi w zakresie informatyzacji sektora przemysłowego, handlu oraz administracji publicznej.

100,00 100,00

10 Sygnity Research S.A. (dawniej C2 System Polska S.A.)

al. Jerozolimskie 180, 02-486 Warszawa

Spółka celowa do realizacji offsetu. 100,00 50,00

Lp. Spółki współzaleŜne

Nazwa spółki Adres siedziby

Przedmiot działalności przedsiębiorstwa

Procentowy udział w kapitale

31.12.2009

Procentowy udział w kapitale

31.12.2008 1 RUM IT S.A. ul. Grójecka 127/106

B, 02-383 Warszawa Spółka celowa do realizacji offsetu

50,00 50,00

2 Budimex Dromex S.A. Sygnity S.A. Sp. j.

ul. Stawki 40, 01-040 Warszawa

Spółka celowa do realizacji zadania inwestycyjnego.

33,00 33,00

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

16

Lp.

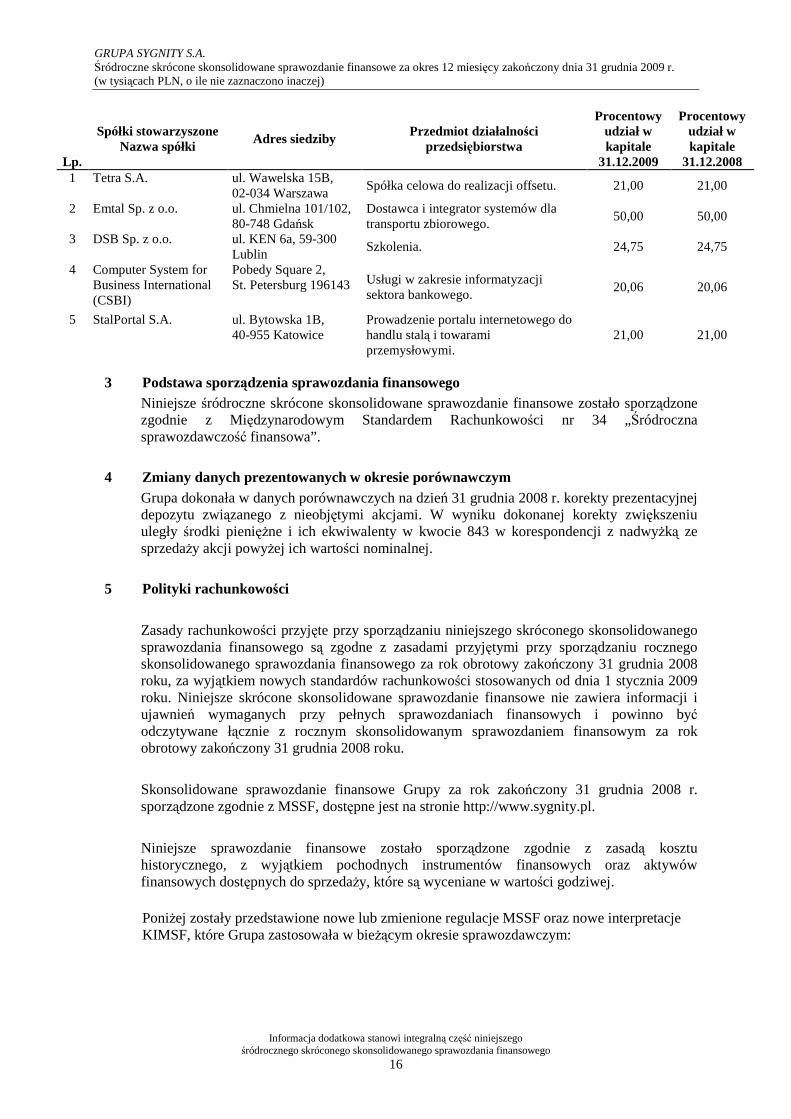

Spółki stowarzyszone Nazwa spółki

Adres siedziby Przedmiot działalności

przedsiębiorstwa

Procentowy udział w kapitale

31.12.2009

Procentowy udział w kapitale

31.12.2008 1 Tetra S.A. ul. Wawelska 15B,

02-034 Warszawa Spółka celowa do realizacji offsetu. 21,00 21,00

2 Emtal Sp. z o.o. ul. Chmielna 101/102, 80-748 Gdańsk

Dostawca i integrator systemów dla transportu zbiorowego.

50,00 50,00

3 DSB Sp. z o.o. ul. KEN 6a, 59-300 Lublin

Szkolenia. 24,75 24,75

4 Computer System for Business International (CSBI)

Pobedy Square 2, St. Petersburg 196143 Usługi w zakresie informatyzacji

sektora bankowego. 20,06 20,06

5 StalPortal S.A. ul. Bytowska 1B, 40-955 Katowice

Prowadzenie portalu internetowego do handlu stalą i towarami przemysłowymi.

21,00 21,00

3 Podstawa sporządzenia sprawozdania finansowego Niniejsze śródroczne skrócone skonsolidowane sprawozdanie finansowe zostało sporządzone zgodnie z Międzynarodowym Standardem Rachunkowości nr 34 „Śródroczna sprawozdawczość finansowa”.

4 Zmiany danych prezentowanych w okresie porównawczym

Grupa dokonała w danych porównawczych na dzień 31 grudnia 2008 r. korekty prezentacyjnej depozytu związanego z nieobjętymi akcjami. W wyniku dokonanej korekty zwiększeniu uległy środki pienięŜne i ich ekwiwalenty w kwocie 843 w korespondencji z nadwyŜką ze sprzedaŜy akcji powyŜej ich wartości nominalnej.

5 Polityki rachunkowości

Zasady rachunkowości przyjęte przy sporządzaniu niniejszego skróconego skonsolidowanego sprawozdania finansowego są zgodne z zasadami przyjętymi przy sporządzaniu rocznego skonsolidowanego sprawozdania finansowego za rok obrotowy zakończony 31 grudnia 2008 roku, za wyjątkiem nowych standardów rachunkowości stosowanych od dnia 1 stycznia 2009 roku. Niniejsze skrócone skonsolidowane sprawozdanie finansowe nie zawiera informacji i ujawnień wymaganych przy pełnych sprawozdaniach finansowych i powinno być odczytywane łącznie z rocznym skonsolidowanym sprawozdaniem finansowym za rok obrotowy zakończony 31 grudnia 2008 roku.

Skonsolidowane sprawozdanie finansowe Grupy za rok zakończony 31 grudnia 2008 r. sporządzone zgodnie z MSSF, dostępne jest na stronie http://www.sygnity.pl.

Niniejsze sprawozdanie finansowe zostało sporządzone zgodnie z zasadą kosztu historycznego, z wyjątkiem pochodnych instrumentów finansowych oraz aktywów finansowych dostępnych do sprzedaŜy, które są wyceniane w wartości godziwej. PoniŜej zostały przedstawione nowe lub zmienione regulacje MSSF oraz nowe interpretacje KIMSF, które Grupa zastosowała w bieŜącym okresie sprawozdawczym:

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

17

Zmiana do MSR 23 „Koszty finansowania zewnętrznego”

Zmiana odnosi się do podejścia księgowego dla kosztów finansowania zewnętrznego, które moŜna bezpośrednio przyporządkować nabyciu, budowie lub wytworzeniu składnika aktywów, który wymaga znaczącego okresu czasu niezbędnego do przygotowania go do zamierzonego uŜytkowania lub sprzedaŜy. W ramach tej zmiany usunięto moŜliwość natychmiastowego rozpoznania tych kosztów w rachunku zysków i strat okresu, w którym je poniesiono. Zgodnie z nowym wymogiem Standardu koszty te powinny być kapitalizowane. Zmiany powyŜszego standardu nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych.

MSR 1 (zmieniony) „Prezentacja sprawozdań finansowych”

Zmieniony standard wymaga, by „niewłaścicielskie zmiany w kapitale własnym” były prezentowane odrębnie od właścicielskich zmian w kapitale własnym. Wszystkie niewłaścicielskie zmiany w kapitale przedstawia się w zestawieniu całkowitych dochodów, lecz jednostka moŜe wybrać prezentację jednego zestawienia całkowitych dochodów lub dwóch: rachunku zysków i strat oraz zestawienia całkowitych dochodów. W przypadku korekt lub zmian klasyfikacji danych porównawczych, wymagane jest, poza aktualnym wymogiem przedstawiania bilansu wg stanu na koniec okresu bieŜącego i okresu porównawczego, przedstawienie przekształconego bilansu wg stanu na początek okresu porównawczego. Zmiany powyŜszego standardu nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych, a jedynie na prezentację sprawozdań finansowych oraz tytułu tych sprawozdań.

MSSF 2 (zmiana) „Płatności w formie akcji”

Zmiana do Standardu dotyczy dwóch kwestii: wyjaśnia, Ŝe warunkami nabycia uprawnień są tylko warunek świadczenia usługi oraz warunek związany z wynikami operacyjnymi jednostki. Pozostałe cechy programu płatności w formie akcji nie są uznawane jako warunki nabycia uprawnień. Standard wyjaśnia, Ŝe ujęcie księgowe anulowania programu przez jednostkę lub inną stronę transakcji powinno być takie samo. Zmiany powyŜszego standardu nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych.

MSR 32 (zmiana) „Instrumenty finansowe: prezentacja” oraz MSR 1 (zmiana) „Prezentacja sprawozdań finansowych” – „Instrumenty finansowe z opcją sprzedaŜy i zobowiązania wynikające z likwidacji”

Zmieniony standard wymaga od jednostek klasyfikowania instrumentów finansowych z opcją sprzedaŜy oraz instrumentów, które nakładają na jednostkę zobowiązanie wydania drugiej stronie proporcjonalnego udziału w aktywach netto jednostki wyłącznie w przypadku likwidacji jednostki, pod warunkiem, Ŝe instrumenty finansowe mają szczególne cechy i spełniają określone warunki. Zmiany powyŜszego standardu nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych.

MSSF 8 „Segmenty operacyjne”

MSSF 8 zastępuje MSR 14 „Sprawozdawczość segmentów działalności” i wymaga podejścia zgodnie, z którym informacje o segmencie są przedstawiane na tej samej podstawie, co zastosowania dla celów sprawozdawczości wewnętrznej. Zgodnie z wymogami MSSF 8, naleŜy identyfikować segmenty operacyjne w oparciu o wewnętrzne raporty dotyczące tych elementów Grupy, które są regularnie weryfikowane przez osoby decydujące o przydzieleniu zasobów do danego segmentu i oceniające jego wyniki finansowe. Dla porównania, zgodnie z wymogami poprzednio obowiązującego MSR 14, jednostka była zobowiązana identyfikować dwa zestawy segmentów (branŜowe i geograficzne) stosując kryteria ryzyka i korzyści, przy czym wewnętrzny system

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

18

sprawozdawczości finansowej dla kluczowych członków kierownictwa słuŜył wyłącznie jako punkt wyjściowy do identyfikacji takich segmentów. W związku z tym, po przyjęciu MSSF 8 zmieniła się identyfikacja segmentów sprawozdawczych występujących w Grupie.

Zmiany do MSSF wynikające z projektu Corocznych Ulepszeń do MSSF opublikowane w maju 2008 r. Główne zmiany obejmują m.in.:

- moŜliwość prezentacji instrumentów finansowych przeznaczonych do obrotu jako długoterminowe wg MSR 1;

- zmianę definicji kosztów finansowania zewnętrznego w MSR 23, aby koszt finansowania zewnętrznego obliczany był z zastosowaniem efektywnej stopy procentowej;

- wprowadzenie w MSR 36 dodatkowych ujawnień, w przypadku, gdy wartość godziwa ustalana jest na podstawie zdyskontowanych przepływów;

- wprowadzenie w MSR 38 wyjaśnienia odnośnie ujmowania kosztów reklamy i promocji;

- wyjaśnienie w MSR 19, Ŝe redukcja w zakresie, w jakim przyszłe wzrosty wynagrodzeń powiązane ze świadczeniami płatnymi za usługi przeszłe stanowi ograniczenie programu świadczeń;

- zmianę definicji kategorii wg wartości godziwej przez wyniki finansowy w MSR 39

Zmiany wynikające z poprawek nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych.

KIMSF 13 „Programy lojalnościowe dla klientów”

Interpretacja ta zawiera wytyczne w zakresie ujęcia księgowego transakcji wynikających z wdroŜonych przez jednostkę programów lojalnościowych dla swoich klientów takich jak np. karty lojalnościowe czy programy punktowe. W szczególności, KIMSF 13 wskazuje prawidłowy sposób ujęcia zobowiązań wynikających z konieczności dostarczenia darmowych lub po obniŜonych cenach produktów bądź usług klientom realizującym uzyskane przez siebie „punkty”. Zmiany wynikające z interpretacji nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych.

KIMSF 14 „Pułap dla aktywów z tytułu programu określonych świadczeń, minimalne wymogi w zakresie finansowania i ich wzajemne oddziaływanie”

Interpretacja ta zawiera ogólne wytyczne jak zgodnie z MSR 19 naleŜy dokonać oceny pułapu dla nadwyŜki wartości godziwej aktywów programu ponad bieŜącą wartość zobowiązania z tytułu programu określonych świadczeń, która moŜe być rozpoznana jako aktywo. Ponadto, KIMSF 14 objaśnia, w jaki sposób statutowe lub umowne wymogi w zakresie minimalnego finansowania mogą wpływać na wysokość aktywa lub zobowiązania z tytułu programu określonych świadczeń. Zmiany wynikające z interpretacji nie mają wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych.

Zmiany do MSSF 1 „Zastosowanie MSSF po raz pierwszy” i MSR 27 „Skonsolidowane i jednostkowe sprawozdania finansowe”.

Zmiany pozwalają na zastosowanie jako „domniemany koszt” albo wartość godziwą albo wartość bilansową ustaloną według dotychczasowych zasad rachunkowości dla jednostek zaleŜnych, stowarzyszonych oraz współzaleŜny w jednostkowym sprawozdaniu finansowym. Ponadto wyeliminowano definicję metody kosztowej i zastąpiono zasadą rozpoznania przychodu w związku z otrzymanymi dywidendami w jednostkowym

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

19

sprawozdaniu finansowym. Zastosowanie standardu nie ma wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych, jako Ŝe sprawozdawczość wszystkich podmiotów Grupy oparta jest juŜ na MSSF.

Dane porównawcze lub dane prezentowane w poprzednio opublikowanych sprawozdaniach finansowych zostały w razie potrzeby skorygowane w celu uwzględnienia zmian prezentacyjnych wprowadzonych w bieŜącym okresie. śadna z wprowadzonych zmian nie wpłynęła na uprzednio prezentowane kwoty zysku netto ani kapitału własnego.

Niniejsze skrócone skonsolidowane sprawozdanie finansowe zostało sporządzone zgodnie z zasadą kosztu historycznego, z wyjątkiem pochodnych instrumentów finansowych oraz aktywów finansowych dostępnych do sprzedaŜy, które są wyceniane w wartości godziwej.

Niektóre jednostki Grupy prowadzą księgi rachunkowe zgodnie z (polityką) zasadami rachunkowości określonymi przez Ustawę z dnia 29 września 1994 roku o rachunkowości (Dz.U. z 2002 r. nr 76 poz. 694 z późniejszymi zmianami) i wydanymi na jej podstawie przepisami („polskie standardy rachunkowości”). Skrócone skonsolidowane sprawozdanie finansowe zawiera korekty nie zawarte w księgach rachunkowych jednostek Grupy ujęte w celu doprowadzenia sprawozdań finansowych tych jednostek do zgodności z MSSF.

6 Nowe standardy rachunkowości i interpretacje Komitetu ds. Interpretacji

Mi ędzynarodowej Sprawozdawczości Finansowej (KIMSF)

Pewne nowe standardy rachunkowości i interpretacje KIMSF zostały opublikowane przez Radę ds. Międzynarodowych Standardów Rachunkowości od dnia publikacji ostatniego rocznego skonsolidowanego sprawozdania finansowego, które są obowiązkowe dla okresów sprawozdawczych rozpoczynających się po dniu 1 stycznia 2010 r. PoniŜej przedstawiono ocenę Grupy dotyczącą wpływu tych nowych standardów. Poprawki do MSSF 2009

Rada ds Międzynarodowych Standardów Rachunkowości opublikowała 16 kwietnia 2009 r. “Poprawki do MSSF 2009”, które zmieniają 12 standardów. Poprawki zawierają zmiany w prezentacji, ujmowaniu oraz wycenie oraz zawierają zmiany terminologiczne i edycyjne. Większość zmian będzie obowiązywać dla okresów rocznych rozpoczynających się z dniem 1 stycznia 2010 r. Na dzień sporządzenia niniejszego śródrocznego skonsolidowanego sprawozdania finansowego, poprawki do MSSF nie zostały jeszcze zatwierdzone przez Unię Europejską. Obecnie Grupa analizuje wpływ zmian standardów na sporządzane sprawozdanie finansowe.

Zmiany do MSSF 2 „Płatności w formie akcji”.

Zmiany do MSSF 2 „Płatności w formie akcji” zostały opublikowane przez Radę Międzynarodowych Standardów Rachunkowości 18 czerwca 2009 r. i obowiązują dla okresów rocznych rozpoczynających się 1 stycznia 2010 r. lub po tej dacie.

Zmiany precyzują ujęcie płatności w formie akcji rozliczanych gotówkowo wewnątrz grupy kapitałowej. Zmiany uściślają zakres MSSF 2 oraz regulują łączne stosowanie MSSF 2 oraz innych standardów. Zmiany wprowadzają do standardu zagadnienia uregulowane wcześniej w interpretacjach KIMSF 8 oraz KIMSF 11. Na dzień sporządzenia niniejszego śródrocznego skonsolidowanego sprawozdania finansowego, zmiany do MSSF 2 nie zostały jeszcze zatwierdzone przez Unię Europejską. Grupa nie

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

20

przewiduje by ta zmiana standardu miała istotny wpływ na sprawozdanie finansowe Grupy.

Zmiany do MSSF 1 „Zastosowanie MSSF po raz pierwszy”. Zmiany do MSSF 1 „Zastosowanie MSSF po raz pierwszy” zostały opublikowane przez Radę Międzynarodowych Standardów Rachunkowości 23 lipca 2009 r. i obowiązują dla okresów rocznych rozpoczynających się 1 stycznia 2010 r. lub po tej dacie.

Zmiany wprowadzają dodatkowe wyłączenia od dokonywania wyceny aktywów na dzień przejścia na MSSF dla spółek działających w sektorze naftowym i gazowym. Grupa nie przewiduje by ta zmiana standardu miała istotny wpływ na sprawozdanie finansowe Grupy.

Zmiany do MSR 32 „Klasyfikacja emisji uprawnień”.

Zmiany do MSR 32 „Klasyfikacja emisji uprawnień” zostały opublikowane przez Radę Międzynarodowych Standardów Rachunkowości 8 października 2009 r. i obowiązują dla okresów rocznych rozpoczynających się 1 lutego 2010 r. lub po tej dacie. Zmiany dotyczą rachunkowości emisji uprawnień (uprawnień, opcji, warrantów), denominowanych w walucie innej niŜ waluta funkcjonalna emitenta. Zmiany wymagają, aby, przy spełnieniu określonych warunków, emisja uprawnień była klasyfikowana jako kapitał własny niezaleŜnie od tego, w jakiej walucie ustalona jest cena realizacji uprawnienia. Grupa nie przewiduje by ta zmiana standardu miała istotny wpływ na sprawozdanie finansowe Grupy.

Zmiany do MSSF 1 „Zastosowanie MSSF po raz pierwszy”. Zmiany do MSSF 1 „Zastosowanie MSSF po raz pierwszy” zostały opublikowane przez Radę Międzynarodowych Standardów Rachunkowości 28 stycznia 2010 r. i obowiązują dla okresów rocznych rozpoczynających się 1 lipca 2010 r. lub po tej dacie.

Zmiany zwalniają spółki stosujące międzynarodowe standardy po raz pierwszy z wymogów prezentacji dodatkowych informacji wymaganych przez zmianę do MSSF 7 „Instrumenty finansowe : Ujmowanie informacji”. Zastosowanie standardu nie ma wpływu na uprzednio wykazane skonsolidowane wyniki finansowe oraz wartość kapitałów własnych, jako Ŝe sprawozdawczość wszystkich podmiotów Grupy oparta jest juŜ na MSSF.

Ponadto, poniŜsze standardy i interpretacje KIMSF wydano do zastosowania w przyszłości, a ich omówienie znalazło się w rocznym sprawozdaniu finansowym Grupy za rok zakończony 31 grudnia 2008 r.:

- Zmiany do MSR 39 „Instrumenty finansowe: ujmowanie i wycena” – „Kryteria uznania za pozycję zabezpieczaną”;

- MSR 27 (Z) „Skonsolidowane i jednostkowe sprawozdania finansowe”;

- MSSF 3 (Z) „Połączenia jednostek gospodarczych”;

- Zmiany do MSSF 7 „Instrumenty finansowe: Ujawnianie informacji;

- Zmiany do KIMSF 9 i MSSF 7 „Instrumenty wbudowane”;

- KIMSF 12 „Porozumienia o świadczeniu usług publicznych”;

- KIMSF 15 „Umowy w zakresie sektora nieruchomości”

- KIMSF 16 „Rachunkowość zabezpieczeń inwestycji netto w jednostkę zagraniczną”;

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

21

- KIMSF 17 „Dystrybucja do właścicieli aktywów nie będących środkami pienięŜnymi”;

- KIMSF 18 „Przeniesienie aktywów od klientów”.

W dniu przygotowania niniejszego sprawozdania finansowego poniŜsze standardy i interpretacje KIMSF nie zostały przyjęte przez UE:

- Zmiany do MSSF 7 „Instrumenty finansowe: Ujawnianie informacji;

- Zmiany do KIMSF 9 i MSSF 39 „Instrumenty wbudowane”;

- KIMSF 15 „Umowy w zakresie sektora nieruchomości”;

- Poprawki do MSSF 2009;

- Zmiany do MSSF 2 „Płatności w formie akcji”

- Zmiany do MSSF 1 „Zastosowanie MSSF po raz pierwszy”

- Zmiany do MSR 32 „Klasyfikacja emisji uprawnień”

- KIMSF 17 „Dystrybucja do właścicieli aktywów nie będących środkami pienięŜnymi”;

- KIMSF 18 „Przeniesienie aktywów od klientów”.

7 WaŜne oszacowania i osądy księgowe

Wynikają one z dotychczasowych doświadczeń oraz innych czynników, w tym przewidywań odnośnie przyszłych zdarzeń, które w danej sytuacji wydają się zasadne. Oszacowania i osądy księgowe podlegają regularnej ocenie. WaŜne oszacowania i załoŜenia Grupa dokonuje oszacowań i przyjmuje załoŜenia dotyczące przyszłości. Uzyskane w ten sposób oszacowania księgowe, z definicji rzadko pokrywać się będą z faktycznymi rezultatami. Oszacowania i załoŜenia, które niosą ze sobą znaczące ryzyko konieczności wprowadzenia istotnej korekty wartości bilansowej aktywów i zobowiązań w trakcie kolejnego roku obrotowego, omówiono poniŜej.

Składnik aktywów z tytułu podatku odroczonego

Grupa rozpoznaje składnik aktywów z tytułu podatku odroczonego bazując na załoŜeniu, Ŝe w przyszłości zostanie osiągnięty zysk podatkowy pozwalający na jego wykorzystanie. Pogorszenie uzyskiwanych wyników podatkowych w przyszłości mogłoby spowodować, Ŝe załoŜenie to stałoby się nieuzasadnione.

Na dzień 31 grudnia 2009 r., Grupa rozpoznała aktywa z tytułu odroczonego podatku dochodowego w odniesieniu do odzyskiwalnej części zawiązanych w 2009 roku odpisów na naleŜności oraz strat podatkowych do rozliczenia.

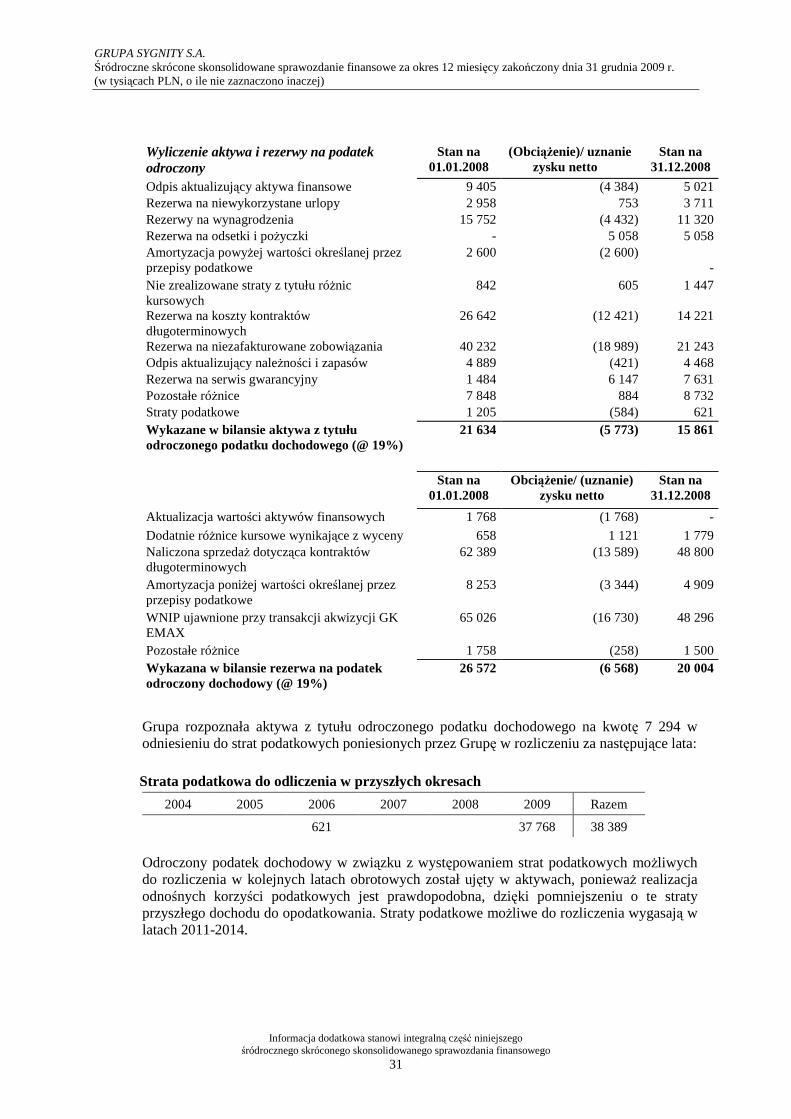

Odroczony podatek dochodowy w związku z występowaniem strat podatkowych moŜliwych do rozliczenia w kolejnych latach został ujęty w aktywach (w kwocie: 7 294), poniewaŜ realizacja odnośnych korzyści podatkowych jest prawdopodobna, dzięki pomniejszeniu o te straty przyszłego dochodu do opodatkowania. Straty podatkowe moŜliwe do rozliczenia wygasają w latach 2011-2014.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

22

Szacunki istotnych rezerw i kontraktów

Grupa stosuje metodę procentowego stopnia zaawansowania prac przy rozliczaniu przychodów z umów o określonej cenie na dostawę usług projektowych. Stosowanie tej metody wymaga od Grupy szacowania proporcji dotychczas poniesionych kosztów w stosunku do całości kosztów budŜetowanych.

BudŜety poszczególnych kontraktów podlegają formalnemu procesowi aktualizacji (rewizji) w oparciu o bieŜące informacje na kaŜdy dzień bilansowy i są zatwierdzane przez Zarządy spółek w Grupie. W przypadku zaistnienia zdarzeń pomiędzy oficjalnymi rewizjami budŜetu, które w istotny sposób wpływają na wynik kontraktu wartość całkowitych przychodów lub kosztów kontraktu moŜe zostać zaktualizowana wcześniej. Na kaŜdy dzień bilansowy istnieje znaczna część wykonanych, ale niepotwierdzonych i niezafakturowanych prac przez podwykonawców, które Grupa ujmuje jako koszty kontraktu zgodnie z zasadą memoriałową. Wysokość kosztów podwykonawców z tytułu wykonanych, ale niezafakturowanych prac jest określana przez zespół techniczny na podstawie faktycznego zaawansowania prac i moŜe się róŜnić od wartości określonej w formalnym procesie odbioru, który zgodny jest z obustronnie zatwierdzonym harmonogramem.

Mając na uwadze trwające spowolnienie gospodarki, spadek zamówień związany z cięciami w budŜetach klientów Zarządy spółek z Grupy przejrzały bieŜące umowy o charakterze długoterminowym i wprowadziły konserwatywne oraz odzwierciedlające obecne warunki makroekonomiczne zmiany w szacowanych kontraktach. W efekcie zawiązano dodatkowe rezerwy na koszty kontraktowe, ujęto juŜ zidentyfikowane straty oraz dowiązano odpisy aktualizujący naleŜności.

Szacowana utrata wartości firmy

Grupa corocznie oraz kaŜdorazowo w sytuacji zaistnienia przesłanek utraty wartości testuje wartość firmy pod kątem utraty wartości. Wymaga to oszacowania wartości uŜytkowej ośrodków wypracowujących środki pienięŜne („CGU”). Oszacowanie wartości uŜytkowej polega na ustaleniu przyszłych przepływów pienięŜnych generowanych przez ośrodek wypracowujący środki pienięŜne i wymaga ustalenia stopy dyskontowej do zastosowania w celu obliczenia bieŜącej wartości tych przepływów. Obserwowane niemal we wszystkich sektorach spowolnienie gospodarki wpłynęło na zmniejszenie przychodów, marŜ, a w konsekwencji zysku Grupy Sygnity w pierwszym półroczu 2009, w stosunku do analogicznego okresu roku 2008. Na podstawie tych przesłanek Zarząd Jednostki Dominującej podjął decyzję o przeprowadzeniu testu na utratę wartości firmy na dzień 30 czerwca 2009 r. Szczegóły przeprowadzonego testu opisano w nocie 22 niniejszego skonsolidowanego sprawozdania finansowego.

PoniŜej przedstawiono istotne załoŜenia, na których opierało się kierownictwo Jednostki Dominującej przygotowując model zdyskontowanych przepływów pienięŜnych (model DCF), który posłuŜył do oszacowania wartości uŜytkowej CGU na dzień 30 czerwca 2009 roku.

Stopa dyskonta Stopa dyskonta została zbudowana w oparciu o średni waŜony koszt kapitału (WACC). W celu określenia właściwej wysokości stopy dyskontowej, Zarząd Spółki skorzystał z aktualnych publicznie dostępnych wycen i analiz finansowych dotyczących Grupy Sygnity,

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

23

opublikowanych przez niezaleŜne instytucje finansowe. Tak skalkulowana stopa dyskonta kształtowała się w przedziale 9,2%-10,7%. Gdyby stopa dyskonta okazała się o 1% wyŜsza od oszacowań Zarządu nie spowodowałoby to utraty wartości firmy Ŝadnego z CGU. Wzrost stopy dyskonta do wysokości 10,9%-12,4% spowodowałby zrównanie się wartości bilansowej aktywów najbardziej wraŜliwego CGU z ich wartością uŜytkową.

W ocenie Zarządu Jednostki Dominującej, przyjęta stopa dyskontowa (średnio na poziomie 10,5%), odzwierciedla oczekiwane stopy zwrotu, zarówno przez akcjonariuszy jak i przez kredytodawców.

Stopa wzrostu przepływów po okresie prognozy Stopa wzrostu przepływów pienięŜnych po 5-letnim okresie prognozy, przyjęta została na poziomie 4%, co zwaŜywszy na prognozowany długookresowy wzrost całego rynku w Polsce jest w ocenie Zarządu załoŜeniem konserwatywnym. Gdyby stopa wzrostu przepływów po okresie prognozy okazała się o 1% niŜsza od oszacowań Zarządu, nie spowodowałoby to utraty wartości firmy Ŝadnego z CGU. Spadek stopy wzrostu przepływów po okresie prognozy do wysokości 2,3% spowodowałby zrównanie się wartości bilansowej aktywów najbardziej wraŜliwego CGU z ich wartością uŜytkową.

CGU

Na podstawie przeprowadzonych w drugim kwartale 2009 roku analiz stwierdzono, Ŝe postępujące w Grupie procesy integracyjne i zmiany organizacyjne nie pozwalają dłuŜej traktować 4 sektorów branŜowych jako spełniających kryteria identyfikacji CGU, w tym dotyczących generowania przepływów pienięŜnych w znacznym stopniu wzajemnie niezaleŜnych. W wyniku dokonanych prac uznano za zasadne wyodrębnienie dwóch CGU: Segment IT i Segment Pozostałej Działalności, zamiast stosowania poprzedniego podejście tzn. wydzielania czterech odrębnych sektorów branŜowych.

Zestawienie przypisania wartości firmy do poszczególnych CGU przedstawiono poniŜej: 31.12. 2008 r. 31.12. 2007 r. IT 140 352 140 541 Pozostałe 16 814 16 814 Razem 157 166 157 355

Analiza bieŜących warunków ekonomicznych Trwający obecnie globalny kryzys finansowy, który rozpoczął się w połowie 2008 r. spowodował, między innymi, niŜszy poziom finansowania rynku kapitałowego, niŜszą płynność sektora bankowego, i w niektórych przypadkach wyŜsze oprocentowanie poŜyczek międzybankowych oraz duŜe wahania rynków akcji. Nieprzewidywalność światowych rynków finansowych doprowadziła równieŜ do upadków banków i planów naprawczych banków w Stanach Zjednoczonych Ameryki, Europie Zachodniej, Rosji i innych częściach świata. W tej chwili niemoŜliwe jest oszacowanie pełnego wymiaru wpływu trwającego kryzysu finansowego ani pełne zabezpieczenie się przed jego skutkami. Zarząd nie jest w stanie wiarygodnie oszacować wpływu na pozycje finansową Grupy jakiegokolwiek dalszego pogorszenia się płynności na rynkach finansowych oraz zwiększonych wahań na rynkach walutowych i giełdach. Zarząd wierzy, Ŝe podejmuje

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

24

wszelkie konieczne działania w celu utrzymania zakresu działalności i wzrostu Grupy w obecnych warunkach.

Klienci Grupy mogą ucierpieć z powodu pogorszenia płynności, co w efekcie moŜe mieć wpływ na ich zdolność do spłacenia swoich naleŜności. Pogarszające się warunki działalności klientów mogą mieć wpływ na przewidywania Zarządu dotyczące przepływów pienięŜnych i oszacowanie utraty wartości aktywów finansowych i niefinansowych. W zakresie, w jakim dostępna jest informacja, Zarząd poprawnie uwzględnił wpływ zmiany szacunków na oczekiwane przepływy pienięŜne i szacunki utraty wartości.

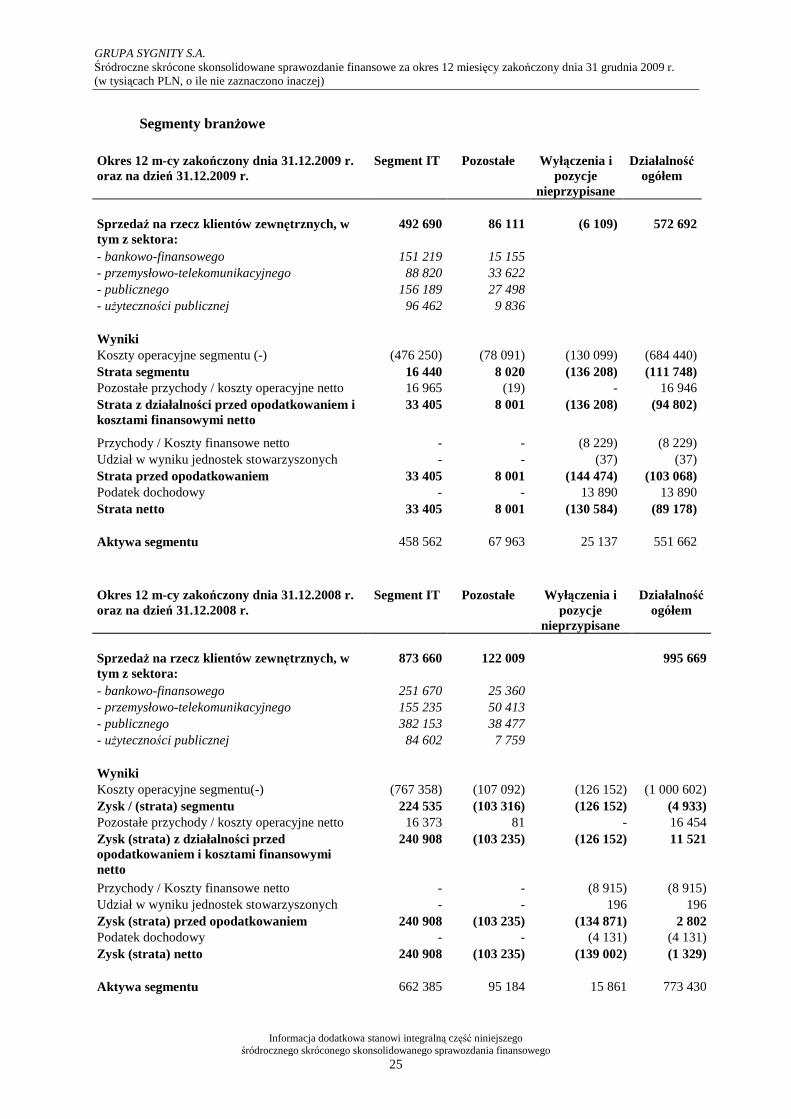

8 Informacje dotyczące segmentów działalności

W wyniku wejścia w Ŝycie, z dniem 1 stycznia 2009 r., regulacji MSSF 8, Grupa dokonała ponownej oceny i wyodrębnienia sprawozdawczych segmentów operacyjnych. Zgodnie z MSSF 8, segment operacyjny to identyfikowalny składnik działalności Grupy, który jest zaangaŜowany w przedsięwzięcia, w których Grupa uzyskuje przychody i ponosi koszty oraz których wyniki operacyjne są regularnie analizowane przez główny organ odpowiedzialny za podejmowanie decyzji, związanych ze sposobem alokacji zasobów i oceną efektywności przedsięwzięć. Identyfikowalne segmenty operacyjne są łączone w jeden segment sprawozdawczy, gdy posiadają podobną charakterystykę ekonomiczną, a w szczególności mają podobny charakter sprzedawanych produktów i usług, klientów, sposoby dystrybucji i obowiązujące regulacje.

Głównymi obszarami działalności Grupy są: kompleksowe usługi informatyczne oraz sprzedaŜ sprzętu skierowane do szerokiego spektrum podmiotów działających w róŜnych sektorach oraz usługi polegające na wdroŜeniu zintegrowanych systemów teletechnicznych, serwisowe i inne.

Segment IT obejmuje głównie produkcję, zakup i sprzedaŜ zintegrowanych systemów informatycznych, infrastruktury oraz sprzętu komputerowego w sektorach Bankowo-Finansowym, Przemysłowym, Telekomunikacyjnym, Publicznym i UŜyteczności Publicznej.

Segment Pozostałe obejmuje przychody osiągnięte w obszarach niebędących główną działalnością Grupy, takich jak: geodezja, systemy teletechniczne i serwis.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

25

Segmenty branŜowe

Okres 12 m-cy zakończony dnia 31.12.2009 r. oraz na dzień 31.12.2009 r.

Segment IT Pozostałe Wyłączenia i pozycje

nieprzypisane

Działalność ogółem

SprzedaŜ na rzecz klientów zewnętrznych, w tym z sektora:

492 690 86 111 (6 109) 572 692

- bankowo-finansowego 151 219 15 155 - przemysłowo-telekomunikacyjnego 88 820 33 622 - publicznego 156 189 27 498 - uŜyteczności publicznej 96 462 9 836 Wyniki Koszty operacyjne segmentu (-) (476 250) (78 091) (130 099) (684 440) Strata segmentu 16 440 8 020 (136 208) (111 748) Pozostałe przychody / koszty operacyjne netto 16 965 (19) - 16 946 Strata z działalności przed opodatkowaniem i kosztami finansowymi netto

33 405 8 001 (136 208) (94 802)

Przychody / Koszty finansowe netto - - (8 229) (8 229) Udział w wyniku jednostek stowarzyszonych - - (37) (37) Strata przed opodatkowaniem 33 405 8 001 (144 474) (103 068) Podatek dochodowy - - 13 890 13 890 Strata netto 33 405 8 001 (130 584) (89 178)

Aktywa segmentu 458 562 67 963 25 137 551 662

Okres 12 m-cy zakończony dnia 31.12.2008 r. oraz na dzień 31.12.2008 r.

Segment IT Pozostałe Wyłączenia i pozycje

nieprzypisane

Działalność ogółem

SprzedaŜ na rzecz klientów zewnętrznych, w tym z sektora:

873 660 122 009 995 669

- bankowo-finansowego 251 670 25 360 - przemysłowo-telekomunikacyjnego 155 235 50 413 - publicznego 382 153 38 477 - uŜyteczności publicznej 84 602 7 759 Wyniki Koszty operacyjne segmentu(-) (767 358) (107 092) (126 152) (1 000 602) Zysk / (strata) segmentu 224 535 (103 316) (126 152) (4 933) Pozostałe przychody / koszty operacyjne netto 16 373 81 - 16 454 Zysk (strata) z działalności przed opodatkowaniem i kosztami finansowymi netto

240 908 (103 235) (126 152) 11 521

Przychody / Koszty finansowe netto - - (8 915) (8 915) Udział w wyniku jednostek stowarzyszonych - - 196 196 Zysk (strata) przed opodatkowaniem 240 908 (103 235) (134 871) 2 802 Podatek dochodowy - - (4 131) (4 131) Zysk (strata) netto 240 908 (103 235) (139 002) (1 329)

Aktywa segmentu 662 385 95 184 15 861 773 430

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

26

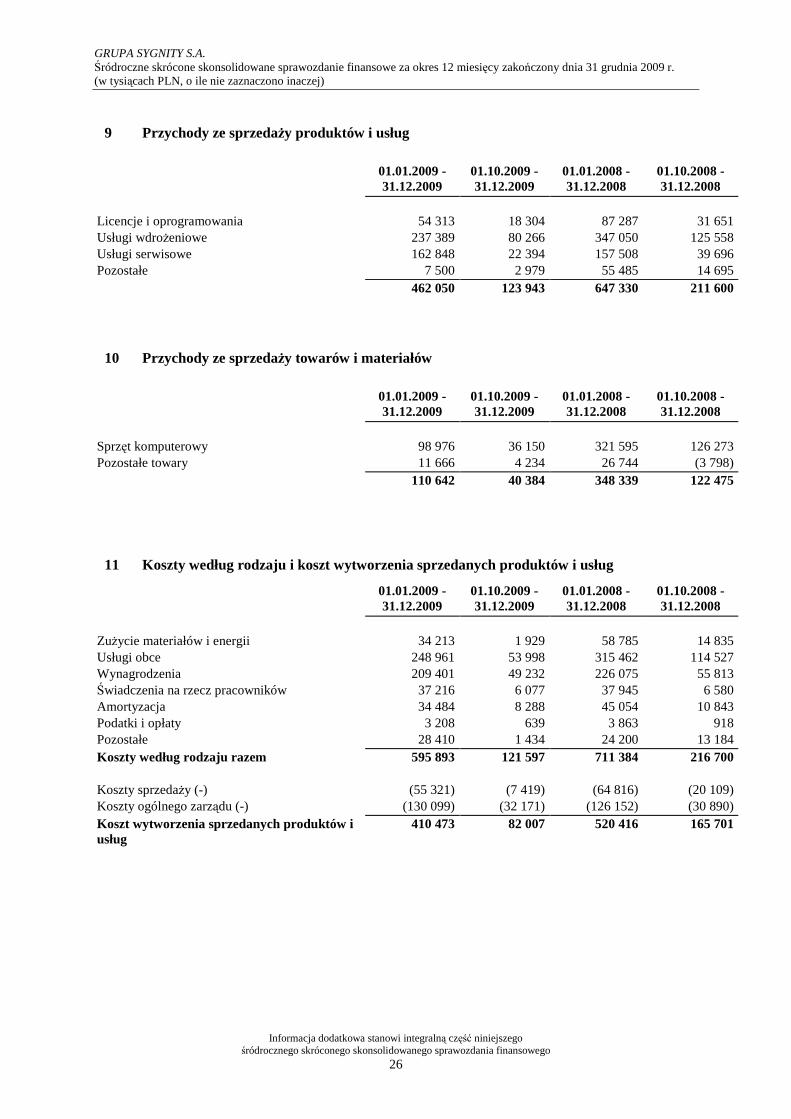

9 Przychody ze sprzedaŜy produktów i usług

01.01.2009 -

31.12.2009 01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

Licencje i oprogramowania 54 313 18 304 87 287 31 651 Usługi wdroŜeniowe 237 389 80 266 347 050 125 558 Usługi serwisowe 162 848 22 394 157 508 39 696 Pozostałe 7 500 2 979 55 485 14 695

462 050 123 943 647 330 211 600

10 Przychody ze sprzedaŜy towarów i materiałów

01.01.2009 -

31.12.2009 01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

Sprzęt komputerowy 98 976 36 150 321 595 126 273 Pozostałe towary 11 666 4 234 26 744 (3 798)

110 642 40 384 348 339 122 475

11 Koszty według rodzaju i koszt wytworzenia sprzedanych produktów i usług

01.01.2009 - 31.12.2009

01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

ZuŜycie materiałów i energii 34 213 1 929 58 785 14 835 Usługi obce 248 961 53 998 315 462 114 527 Wynagrodzenia 209 401 49 232 226 075 55 813 Świadczenia na rzecz pracowników 37 216 6 077 37 945 6 580 Amortyzacja 34 484 8 288 45 054 10 843 Podatki i opłaty 3 208 639 3 863 918 Pozostałe 28 410 1 434 24 200 13 184 Koszty według rodzaju razem 595 893 121 597 711 384 216 700

Koszty sprzedaŜy (-) (55 321) (7 419) (64 816) (20 109) Koszty ogólnego zarządu (-) (130 099) (32 171) (126 152) (30 890) Koszt wytworzenia sprzedanych produktów i usług

410 473 82 007 520 416 165 701

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

27

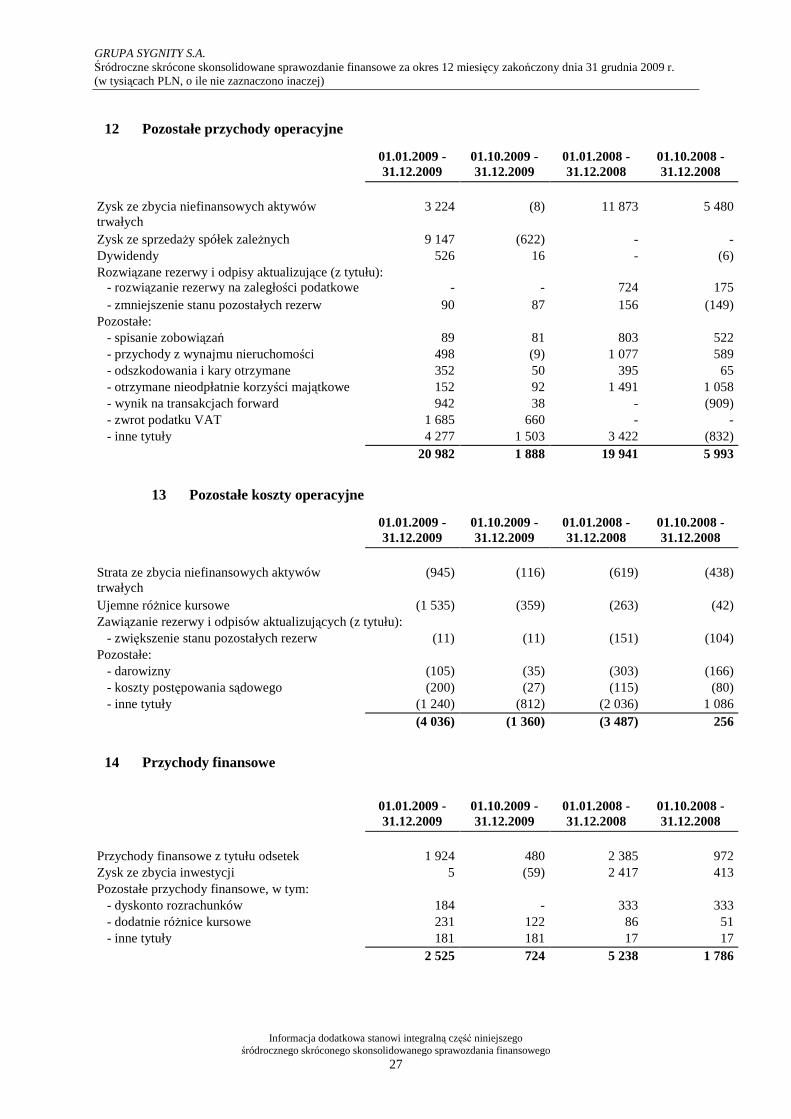

12 Pozostałe przychody operacyjne

01.01.2009 - 31.12.2009

01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

Zysk ze zbycia niefinansowych aktywów trwałych

3 224 (8) 11 873 5 480

Zysk ze sprzedaŜy spółek zaleŜnych 9 147 (622) - - Dywidendy 526 16 - (6) Rozwiązane rezerwy i odpisy aktualizujące (z tytułu): - rozwiązanie rezerwy na zaległości podatkowe - - 724 175 - zmniejszenie stanu pozostałych rezerw 90 87 156 (149) Pozostałe: - spisanie zobowiązań 89 81 803 522 - przychody z wynajmu nieruchomości 498 (9) 1 077 589 - odszkodowania i kary otrzymane 352 50 395 65 - otrzymane nieodpłatnie korzyści majątkowe 152 92 1 491 1 058 - wynik na transakcjach forward 942 38 - (909) - zwrot podatku VAT 1 685 660 - - - inne tytuły 4 277 1 503 3 422 (832)

20 982 1 888 19 941 5 993

13 Pozostałe koszty operacyjne

01.01.2009 - 31.12.2009

01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

Strata ze zbycia niefinansowych aktywów trwałych

(945) (116) (619) (438)

Ujemne róŜnice kursowe (1 535) (359) (263) (42) Zawiązanie rezerwy i odpisów aktualizujących (z tytułu): - zwiększenie stanu pozostałych rezerw (11) (11) (151) (104) Pozostałe: - darowizny (105) (35) (303) (166) - koszty postępowania sądowego (200) (27) (115) (80) - inne tytuły (1 240) (812) (2 036) 1 086

(4 036) (1 360) (3 487) 256

14 Przychody finansowe

01.01.2009 - 31.12.2009

01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

Przychody finansowe z tytułu odsetek 1 924 480 2 385 972 Zysk ze zbycia inwestycji 5 (59) 2 417 413 Pozostałe przychody finansowe, w tym: - dyskonto rozrachunków 184 - 333 333 - dodatnie róŜnice kursowe 231 122 86 51 - inne tytuły 181 181 17 17

2 525 724 5 238 1 786

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

28

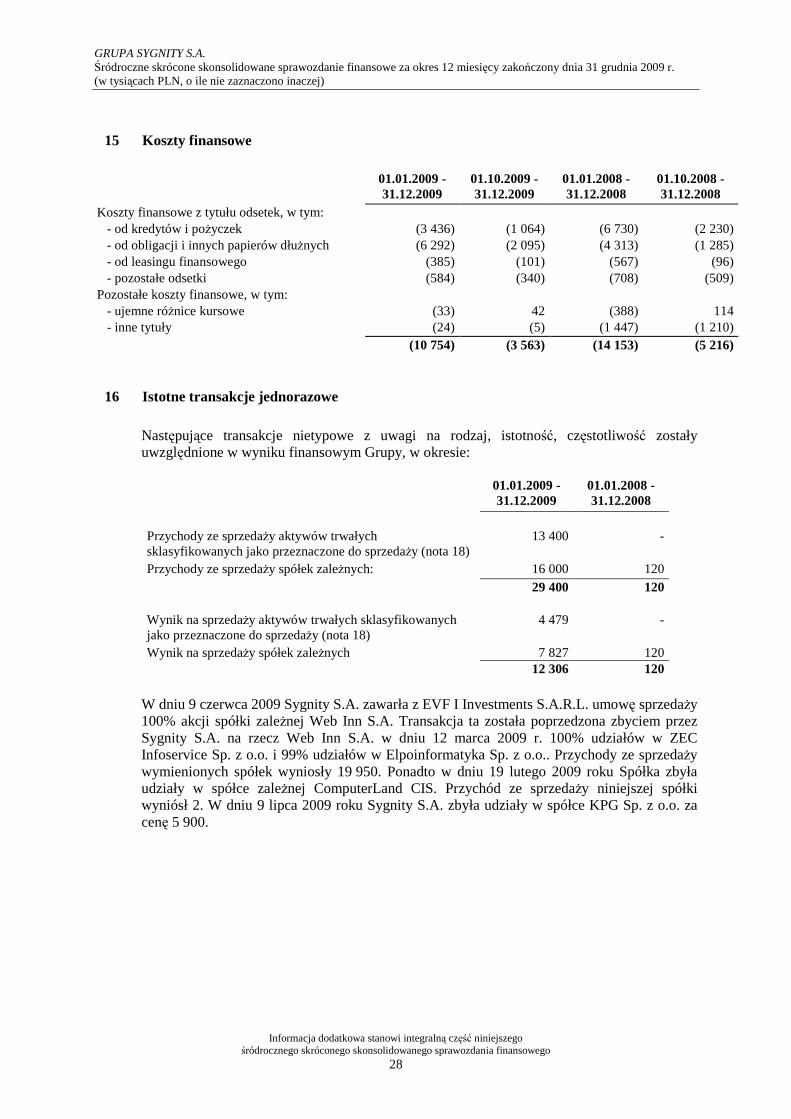

15 Koszty finansowe

01.01.2009 -

31.12.2009 01.10.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.10.2008 - 31.12.2008

Koszty finansowe z tytułu odsetek, w tym: - od kredytów i poŜyczek (3 436) (1 064) (6 730) (2 230) - od obligacji i innych papierów dłuŜnych (6 292) (2 095) (4 313) (1 285) - od leasingu finansowego (385) (101) (567) (96) - pozostałe odsetki (584) (340) (708) (509) Pozostałe koszty finansowe, w tym: - ujemne róŜnice kursowe (33) 42 (388) 114 - inne tytuły (24) (5) (1 447) (1 210)

(10 754) (3 563) (14 153) (5 216)

16 Istotne transakcje jednorazowe

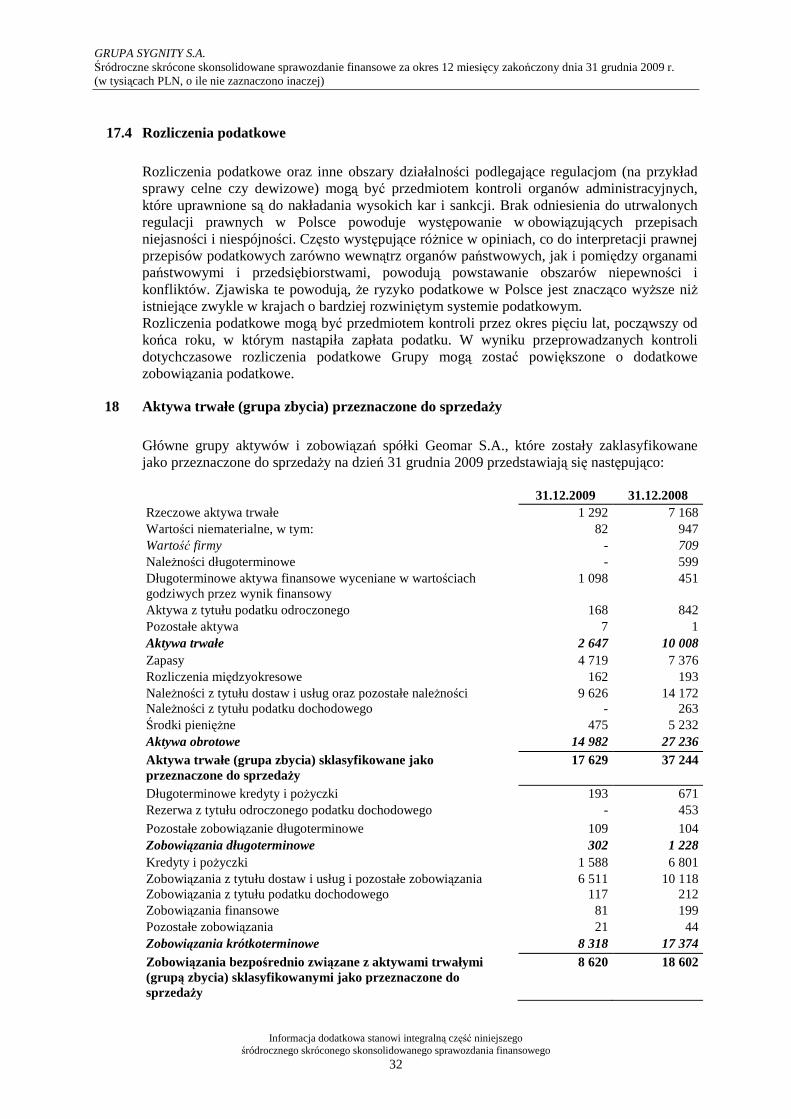

Następujące transakcje nietypowe z uwagi na rodzaj, istotność, częstotliwość zostały uwzględnione w wyniku finansowym Grupy, w okresie:

01.01.2009 - 31.12.2009

01.01.2008 - 31.12.2008

Przychody ze sprzedaŜy aktywów trwałych sklasyfikowanych jako przeznaczone do sprzedaŜy (nota 18)

13 400 -

Przychody ze sprzedaŜy spółek zaleŜnych: 16 000 120 29 400 120

Wynik na sprzedaŜy aktywów trwałych sklasyfikowanych jako przeznaczone do sprzedaŜy (nota 18)

4 479 -

Wynik na sprzedaŜy spółek zaleŜnych 7 827 120 12 306 120

W dniu 9 czerwca 2009 Sygnity S.A. zawarła z EVF I Investments S.A.R.L. umowę sprzedaŜy 100% akcji spółki zaleŜnej Web Inn S.A. Transakcja ta została poprzedzona zbyciem przez Sygnity S.A. na rzecz Web Inn S.A. w dniu 12 marca 2009 r. 100% udziałów w ZEC Infoservice Sp. z o.o. i 99% udziałów w Elpoinformatyka Sp. z o.o.. Przychody ze sprzedaŜy wymienionych spółek wyniosły 19 950. Ponadto w dniu 19 lutego 2009 roku Spółka zbyła udziały w spółce zaleŜnej ComputerLand CIS. Przychód ze sprzedaŜy niniejszej spółki wyniósł 2. W dniu 9 lipca 2009 roku Sygnity S.A. zbyła udziały w spółce KPG Sp. z o.o. za cenę 5 900.

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

29

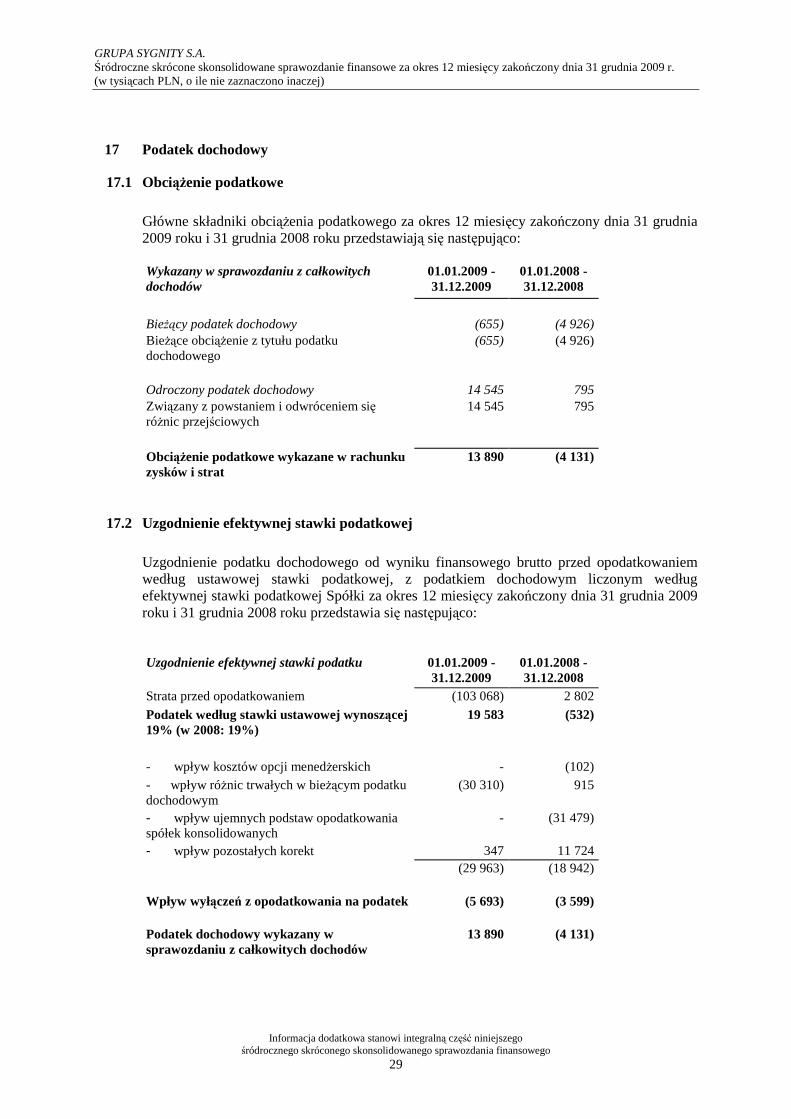

17 Podatek dochodowy

17.1 ObciąŜenie podatkowe

Główne składniki obciąŜenia podatkowego za okres 12 miesięcy zakończony dnia 31 grudnia 2009 roku i 31 grudnia 2008 roku przedstawiają się następująco: Wykazany w sprawozdaniu z całkowitych dochodów

01.01.2009 - 31.12.2009

01.01.2008 - 31.12.2008

BieŜący podatek dochodowy (655) (4 926) BieŜące obciąŜenie z tytułu podatku dochodowego

(655) (4 926)

Odroczony podatek dochodowy 14 545 795 Związany z powstaniem i odwróceniem się róŜnic przejściowych

14 545 795

ObciąŜenie podatkowe wykazane w rachunku zysków i strat

13 890 (4 131)

17.2 Uzgodnienie efektywnej stawki podatkowej

Uzgodnienie podatku dochodowego od wyniku finansowego brutto przed opodatkowaniem według ustawowej stawki podatkowej, z podatkiem dochodowym liczonym według efektywnej stawki podatkowej Spółki za okres 12 miesięcy zakończony dnia 31 grudnia 2009 roku i 31 grudnia 2008 roku przedstawia się następująco:

Uzgodnienie efektywnej stawki podatku 01.01.2009 -

31.12.2009 01.01.2008 - 31.12.2008

Strata przed opodatkowaniem (103 068) 2 802

Podatek według stawki ustawowej wynoszącej 19% (w 2008: 19%)

19 583 (532)

- wpływ kosztów opcji menedŜerskich - (102) - wpływ róŜnic trwałych w bieŜącym podatku dochodowym

(30 310) 915

- wpływ ujemnych podstaw opodatkowania spółek konsolidowanych

- (31 479)

- wpływ pozostałych korekt 347 11 724 (29 963) (18 942)

Wpływ wyłączeń z opodatkowania na podatek (5 693) (3 599)

Podatek dochodowy wykazany w sprawozdaniu z całkowitych dochodów

13 890 (4 131)

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

30

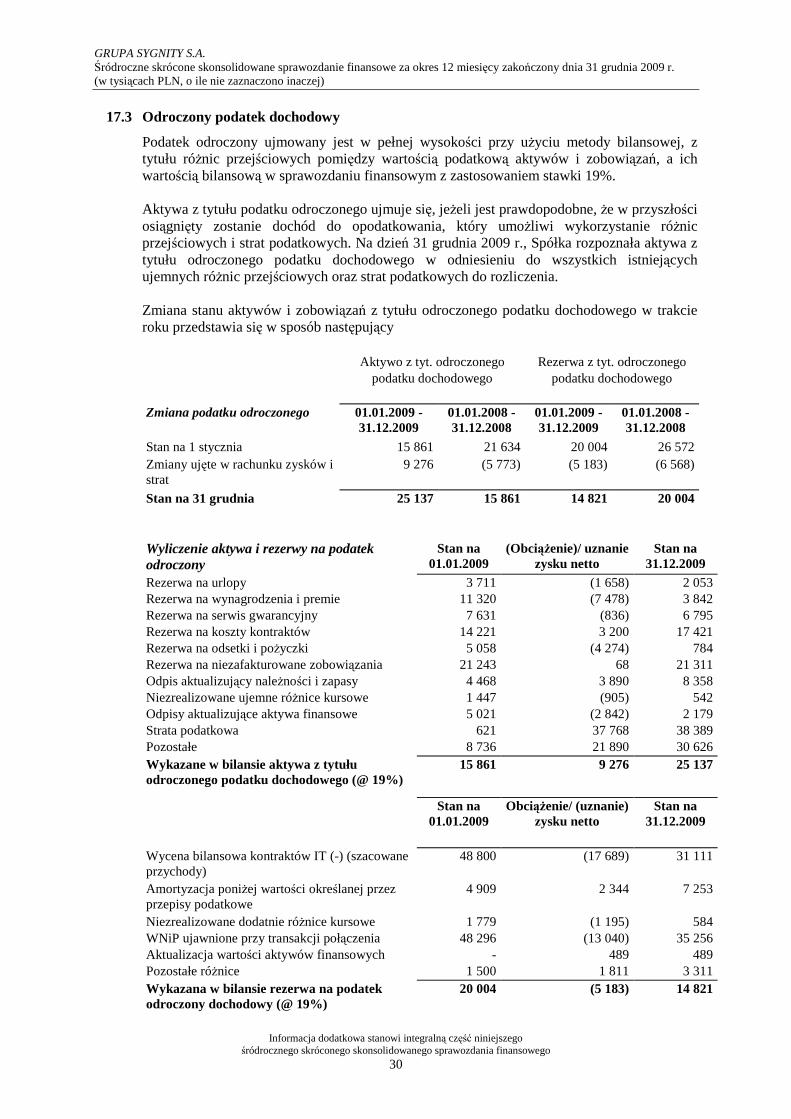

17.3 Odroczony podatek dochodowy

Podatek odroczony ujmowany jest w pełnej wysokości przy uŜyciu metody bilansowej, z tytułu róŜnic przejściowych pomiędzy wartością podatkową aktywów i zobowiązań, a ich wartością bilansową w sprawozdaniu finansowym z zastosowaniem stawki 19%. Aktywa z tytułu podatku odroczonego ujmuje się, jeŜeli jest prawdopodobne, Ŝe w przyszłości osiągnięty zostanie dochód do opodatkowania, który umoŜliwi wykorzystanie róŜnic przejściowych i strat podatkowych. Na dzień 31 grudnia 2009 r., Spółka rozpoznała aktywa z tytułu odroczonego podatku dochodowego w odniesieniu do wszystkich istniejących ujemnych róŜnic przejściowych oraz strat podatkowych do rozliczenia. Zmiana stanu aktywów i zobowiązań z tytułu odroczonego podatku dochodowego w trakcie roku przedstawia się w sposób następujący

Aktywo z tyt. odroczonego Rezerwa z tyt. odroczonego podatku dochodowego podatku dochodowego

Zmiana podatku odroczonego 01.01.2009 - 31.12.2009

01.01.2008 - 31.12.2008

01.01.2009 - 31.12.2009

01.01.2008 - 31.12.2008

Stan na 1 stycznia 15 861 21 634 20 004 26 572 Zmiany ujęte w rachunku zysków i strat

9 276 (5 773) (5 183) (6 568)

Stan na 31 grudnia 25 137 15 861 14 821 20 004

Wyliczenie aktywa i rezerwy na podatek odroczony

Stan na 01.01.2009

(ObciąŜenie)/ uznanie zysku netto

Stan na 31.12.2009

Rezerwa na urlopy 3 711 (1 658) 2 053 Rezerwa na wynagrodzenia i premie 11 320 (7 478) 3 842 Rezerwa na serwis gwarancyjny 7 631 (836) 6 795 Rezerwa na koszty kontraktów 14 221 3 200 17 421 Rezerwa na odsetki i poŜyczki 5 058 (4 274) 784 Rezerwa na niezafakturowane zobowiązania 21 243 68 21 311 Odpis aktualizujący naleŜności i zapasy 4 468 3 890 8 358 Niezrealizowane ujemne róŜnice kursowe 1 447 (905) 542 Odpisy aktualizujące aktywa finansowe 5 021 (2 842) 2 179 Strata podatkowa 621 37 768 38 389 Pozostałe 8 736 21 890 30 626 Wykazane w bilansie aktywa z tytułu odroczonego podatku dochodowego (@ 19%)

15 861 9 276 25 137

Stan na 01.01.2009

ObciąŜenie/ (uznanie) zysku netto

Stan na 31.12.2009

Wycena bilansowa kontraktów IT (-) (szacowane przychody)

48 800 (17 689) 31 111

Amortyzacja poniŜej wartości określanej przez przepisy podatkowe

4 909 2 344 7 253

Niezrealizowane dodatnie róŜnice kursowe 1 779 (1 195) 584 WNiP ujawnione przy transakcji połączenia 48 296 (13 040) 35 256 Aktualizacja wartości aktywów finansowych - 489 489 Pozostałe róŜnice 1 500 1 811 3 311 Wykazana w bilansie rezerwa na podatek odroczony dochodowy (@ 19%)

20 004 (5 183) 14 821

GRUPA SYGNITY S.A. Śródroczne skrócone skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony dnia 31 grudnia 2009 r. (w tysiącach PLN, o ile nie zaznaczono inaczej)

Informacja dodatkowa stanowi integralną część niniejszego śródrocznego skróconego skonsolidowanego sprawozdania finansowego

31

Wyliczenie aktywa i rezerwy na podatek odroczony

Stan na 01.01.2008

(ObciąŜenie)/ uznanie zysku netto

Stan na 31.12.2008

Odpis aktualizujący aktywa finansowe 9 405 (4 384) 5 021 Rezerwa na niewykorzystane urlopy 2 958 753 3 711 Rezerwy na wynagrodzenia 15 752 (4 432) 11 320 Rezerwa na odsetki i poŜyczki - 5 058 5 058 Amortyzacja powyŜej wartości określanej przez przepisy podatkowe

2 600 (2 600) -

Nie zrealizowane straty z tytułu róŜnic kursowych

842 605 1 447

Rezerwa na koszty kontraktów długoterminowych

26 642 (12 421) 14 221

Rezerwa na niezafakturowane zobowiązania 40 232 (18 989) 21 243 Odpis aktualizujący naleŜności i zapasów 4 889 (421) 4 468 Rezerwa na serwis gwarancyjny 1 484 6 147 7 631 Pozostałe róŜnice 7 848 884 8 732 Straty podatkowe 1 205 (584) 621 Wykazane w bilansie aktywa z tytułu odroczonego podatku dochodowego (@ 19%)

21 634 (5 773) 15 861

Stan na

01.01.2008 ObciąŜenie/ (uznanie)

zysku netto Stan na

31.12.2008

Aktualizacja wartości aktywów finansowych 1 768 (1 768) -

Dodatnie róŜnice kursowe wynikające z wyceny 658 1 121 1 779 Naliczona sprzedaŜ dotycząca kontraktów długoterminowych

62 389 (13 589) 48 800

Amortyzacja poniŜej wartości określanej przez przepisy podatkowe

8 253 (3 344) 4 909

WNIP ujawnione przy transakcji akwizycji GK EMAX

65 026 (16 730) 48 296

Pozostałe róŜnice 1 758 (258) 1 500 Wykazana w bilansie rezerwa na podatek odroczony dochodowy (@ 19%)

26 572 (6 568) 20 004