SISTEMA NACIONAL DE PRESUPUESTO PUBLICO -

Presupuesto por Resultados

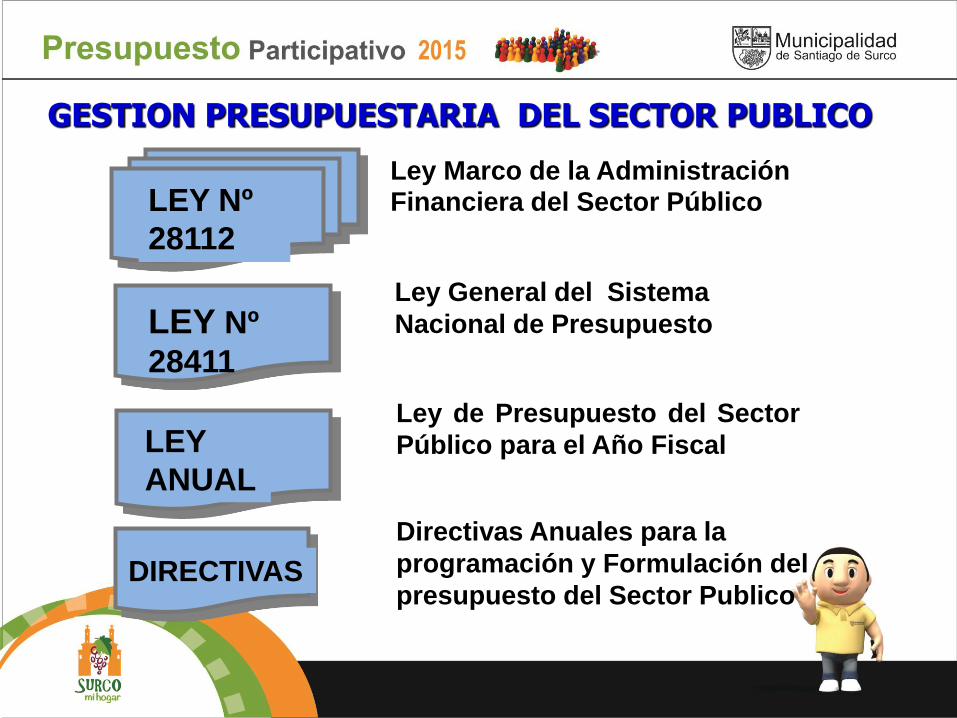

GESTION PRESUPUESTARIA DEL SECTOR PUBLICO

LEY Nº

28112

LEY Nº

28411

LEY

ANUAL

DIRECTIVAS

Ley Marco de la Administración Financiera del Sector Público

Ley General del Sistema

Nacional de Presupuesto

Ley de Presupuesto del Sector

Público para el Año Fiscal

Directivas Anuales para la

programación y Formulación del

presupuesto del Sector Publico

Ley N° 28411

Los Presupuestos se articulan con los Planes Estratégicos.

El Presupuesto Público

PRESUPUESTO: Instrumento para concretar los planes de

acción.

PLANIFICACIÓN

RESULTADOS

FINANCIEROS Y REALES

(Físicos)

Instrumento básico de la

Planificación Institucional

IMPORTANCIA DEL PRESUPUESTO

Instrumento de gestión del Estado para el logro de resultados a favor de la población.

Totalidad de Ingresos y gastos.

EL SISTEMA

PRESUPUESTARIO

EN EL PERU

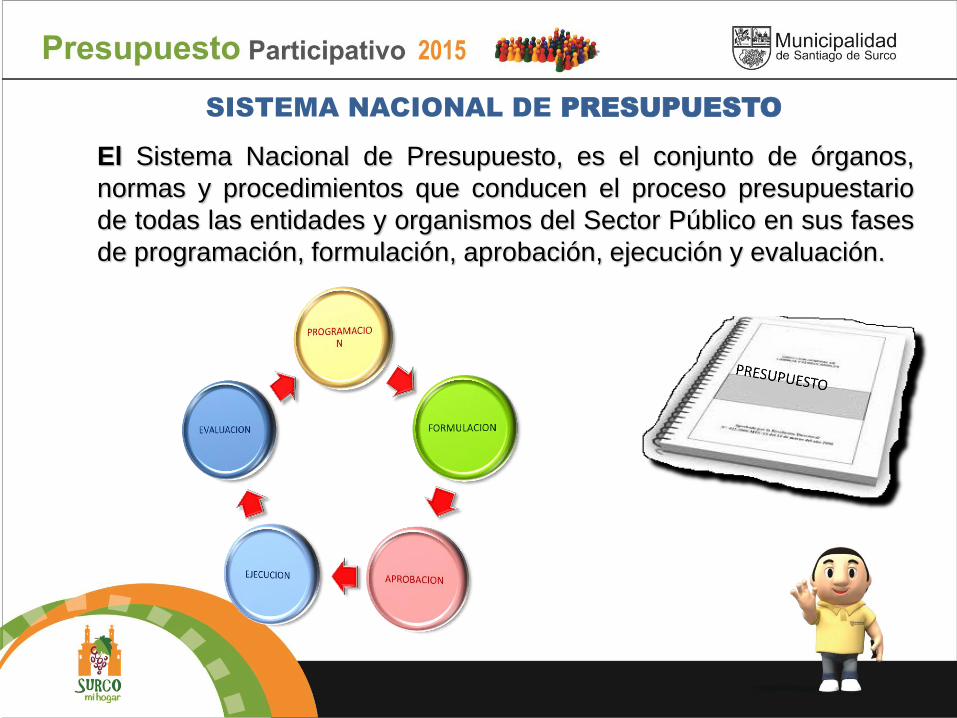

SISTEMA NACIONAL DE PRESUPUESTO

El Sistema Nacional de Presupuesto, es el conjunto de órganos,

normas y procedimientos que conducen el proceso presupuestario

de todas las entidades y organismos del Sector Público en sus fases

de programación, formulación, aprobación, ejecución y evaluación.

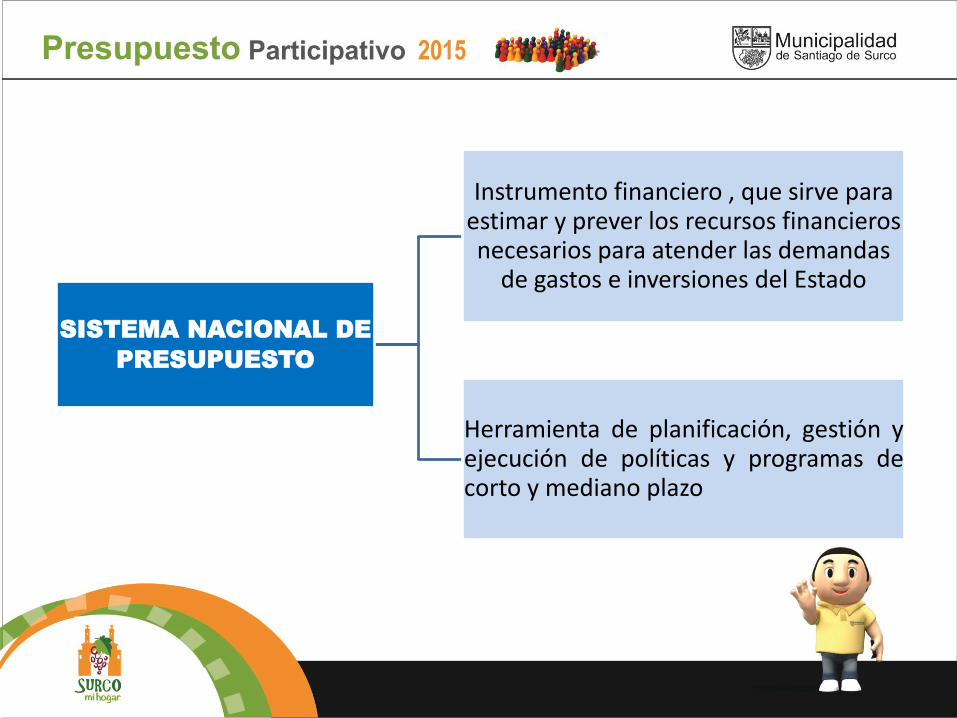

SISTEMA NACIONAL DE

PRESUPUESTO

Instrumento financiero , que sirve para estimar y prever los recursos financieros necesarios para atender las demandas

de gastos e inversiones del Estado

Herramienta de planificación, gestión y ejecución de políticas y programas de corto y mediano plazo

Todos los recursos financieros de carácter tributario y no tributario que se generan, obtienen u originan en la producción o prestación de bienes y servicios entidades públicas realizan, con arreglo a Ley.

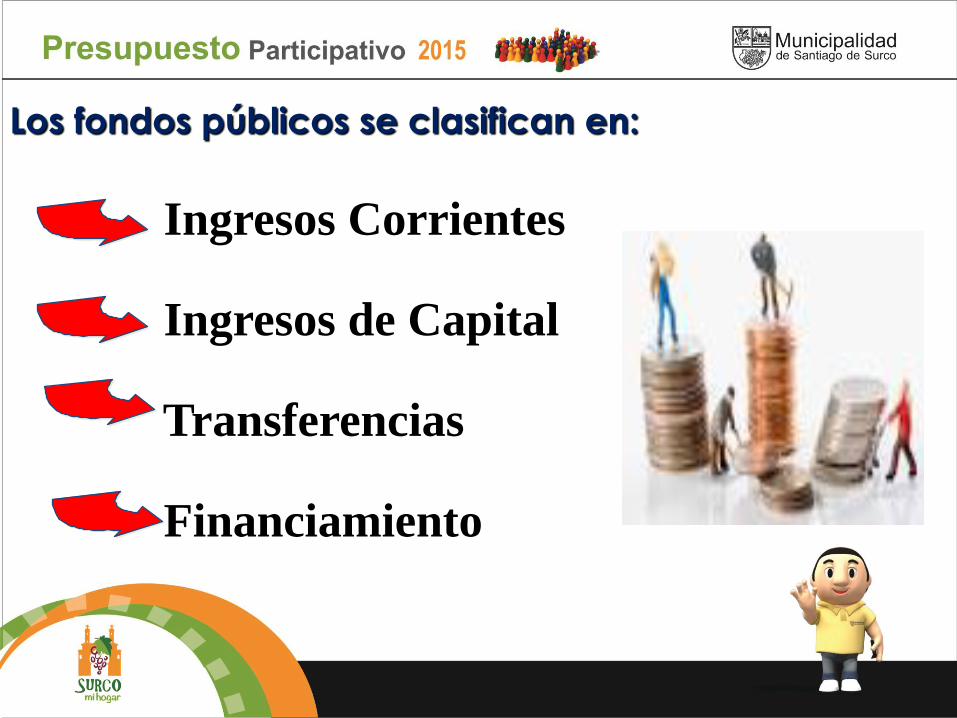

LOS FONDOS PÚBLICOS

Los fondos públicos se clasifican en:

Ingresos Corrientes

Ingresos de Capital

Transferencias

Financiamiento

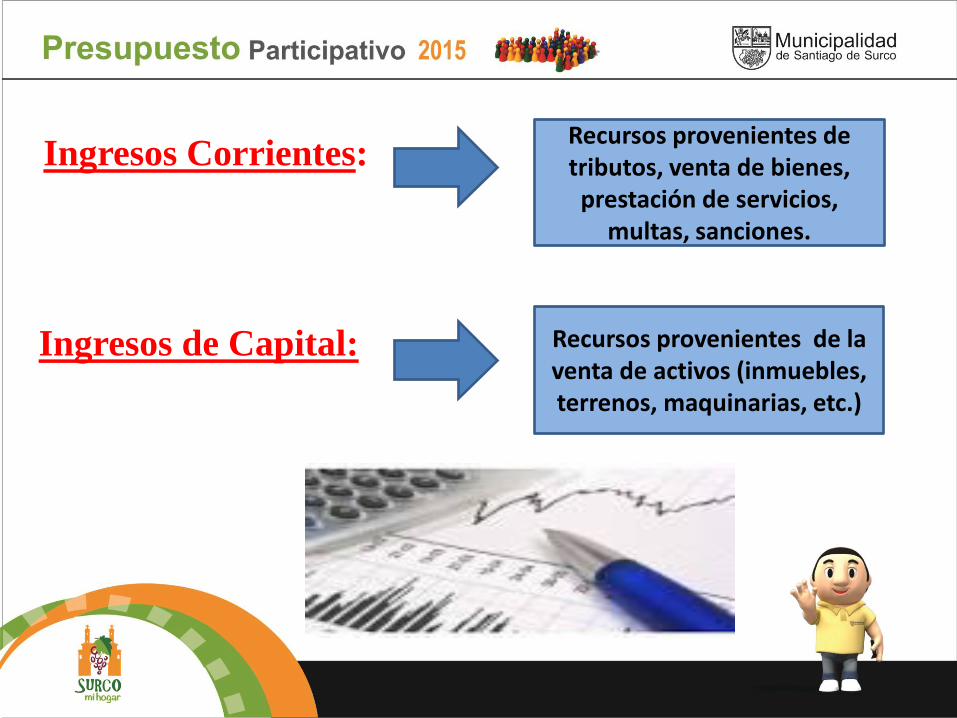

Ingresos Corrientes:

Recursos provenientes de tributos, venta de bienes, prestación de servicios,

multas, sanciones.

Recursos provenientes de la venta de activos (inmuebles, terrenos, maquinarias, etc.)

Ingresos de Capital:

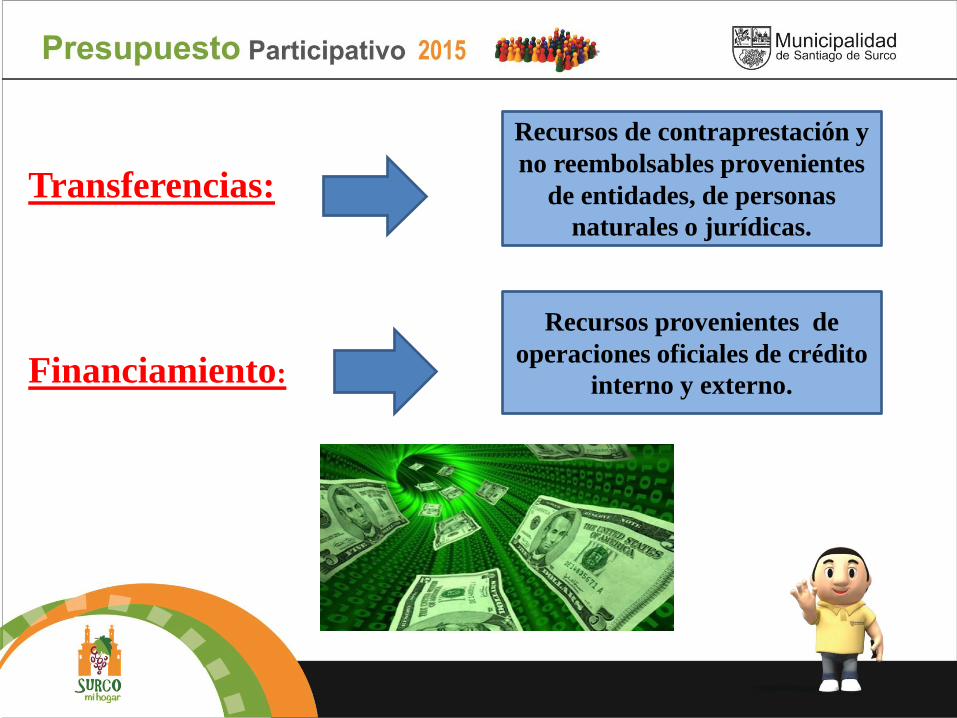

Transferencias:

Financiamiento:

Recursos de contraprestación y

no reembolsables provenientes

de entidades, de personas

naturales o jurídicas.

Recursos provenientes de

operaciones oficiales de crédito

interno y externo.

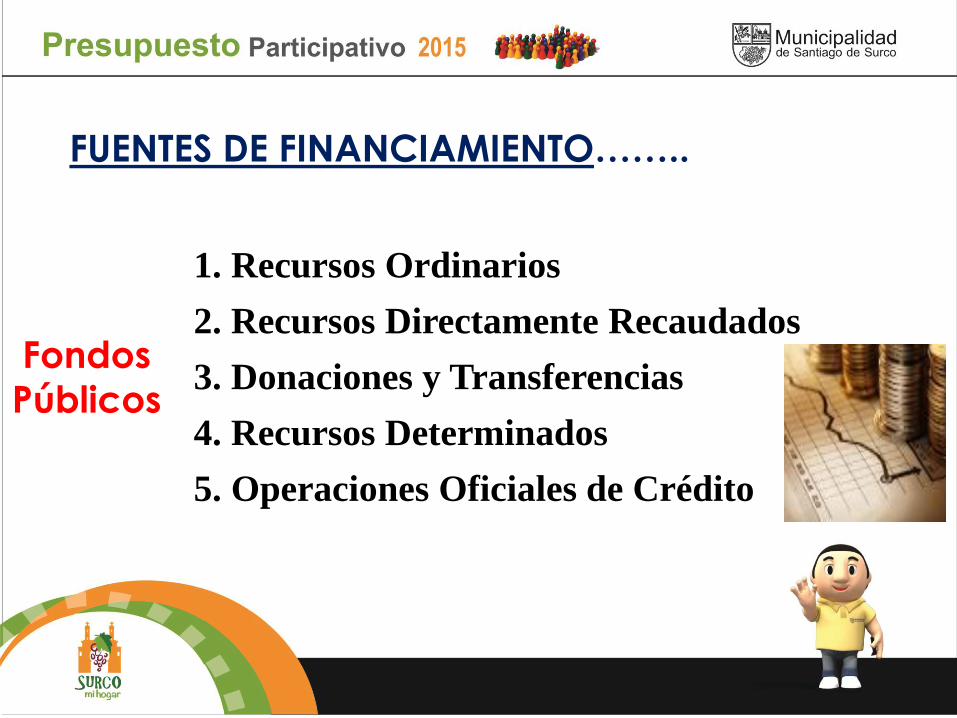

FUENTES DE FINANCIAMIENTO……..

1. Recursos Ordinarios

2. Recursos Directamente Recaudados

3. Donaciones y Transferencias

4. Recursos Determinados

5. Operaciones Oficiales de Crédito

Fondos

Públicos

Gastos Corrientes

Gastos de Capital

Servicio de Deuda

CLASIFICACIÓN ECONÓMICA DE LOS GASTOS PUBLICOS

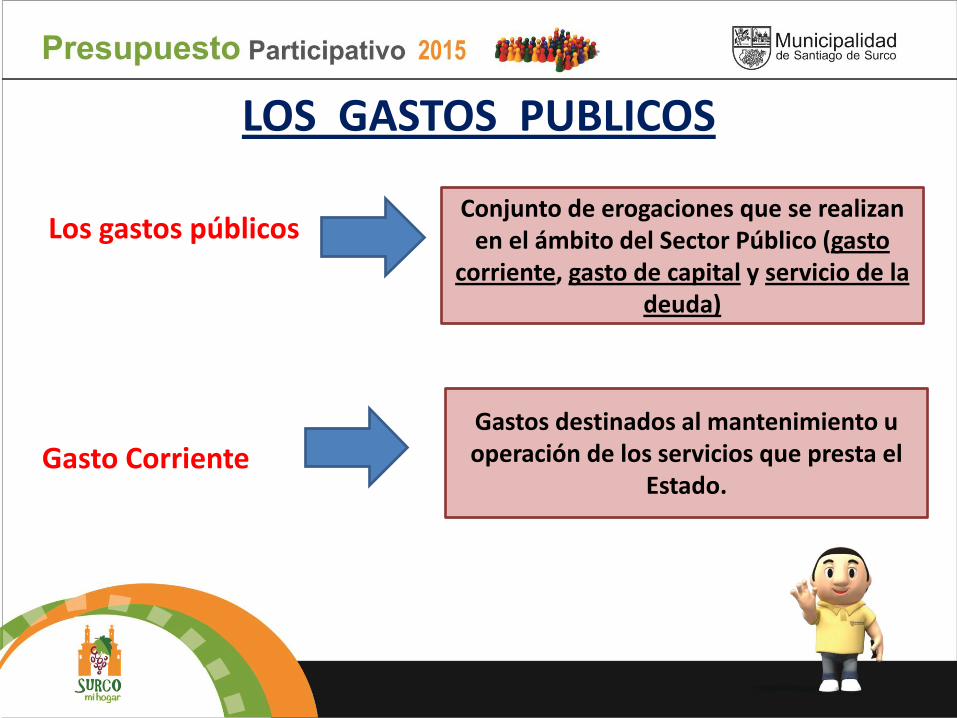

LOS GASTOS PUBLICOS

Los gastos públicos Gasto Corriente

Conjunto de erogaciones que se realizan en el ámbito del Sector Público (gasto

corriente, gasto de capital y servicio de la deuda)

Gastos destinados al mantenimiento u operación de los servicios que presta el

Estado.

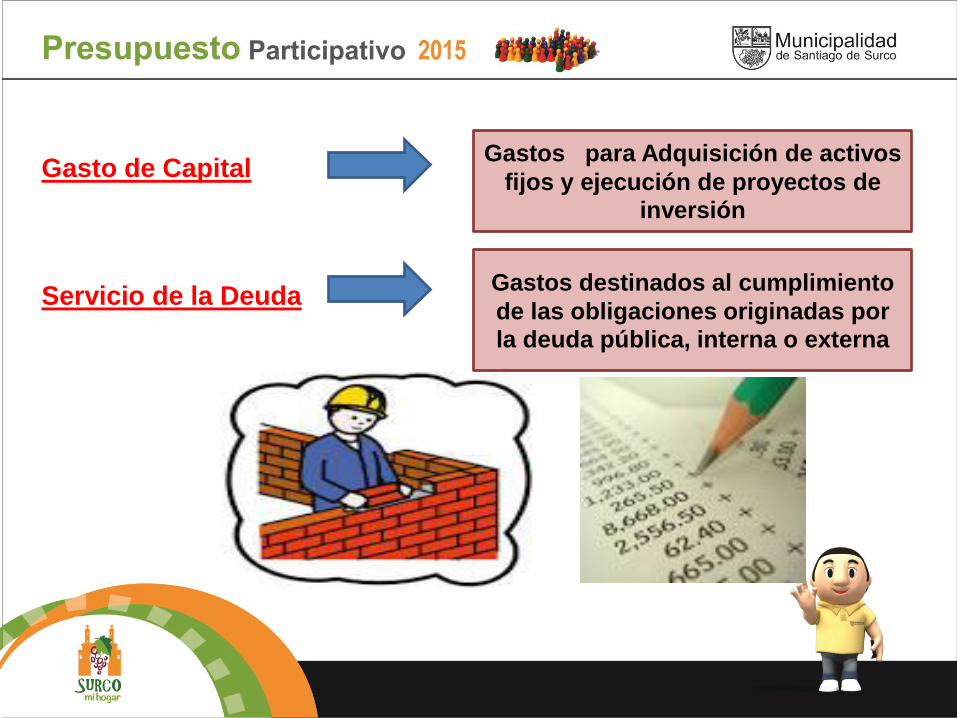

Gasto de Capital

Servicio de la Deuda

Gastos para Adquisición de activos

fijos y ejecución de proyectos de inversión

Gastos destinados al cumplimiento

de las obligaciones originadas por

la deuda pública, interna o externa

Operación y mantenimiento

Obras

Programas Sociales

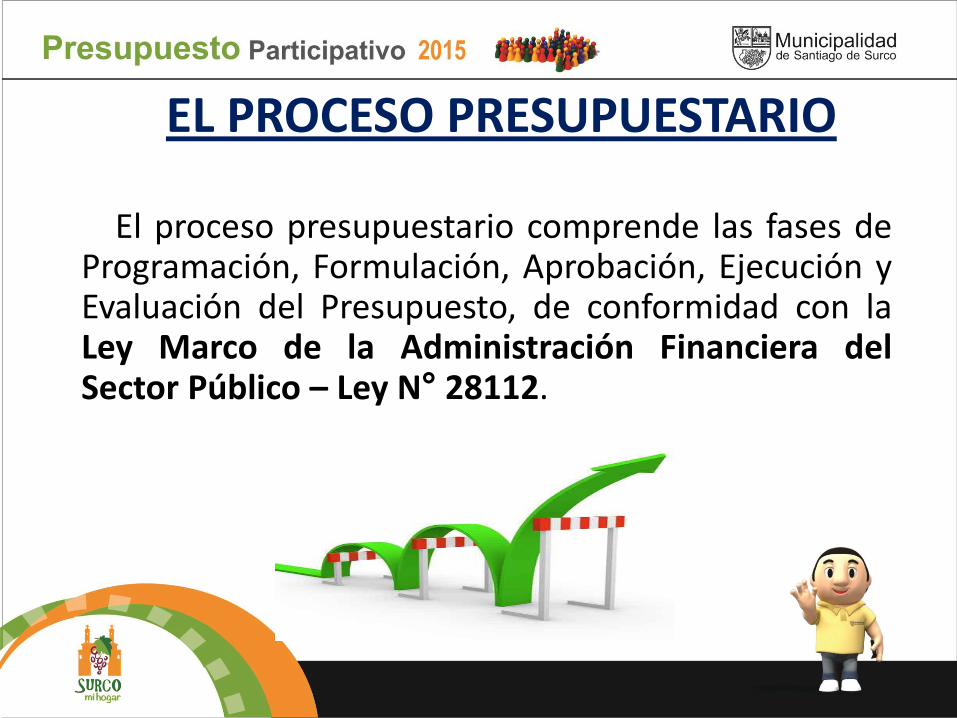

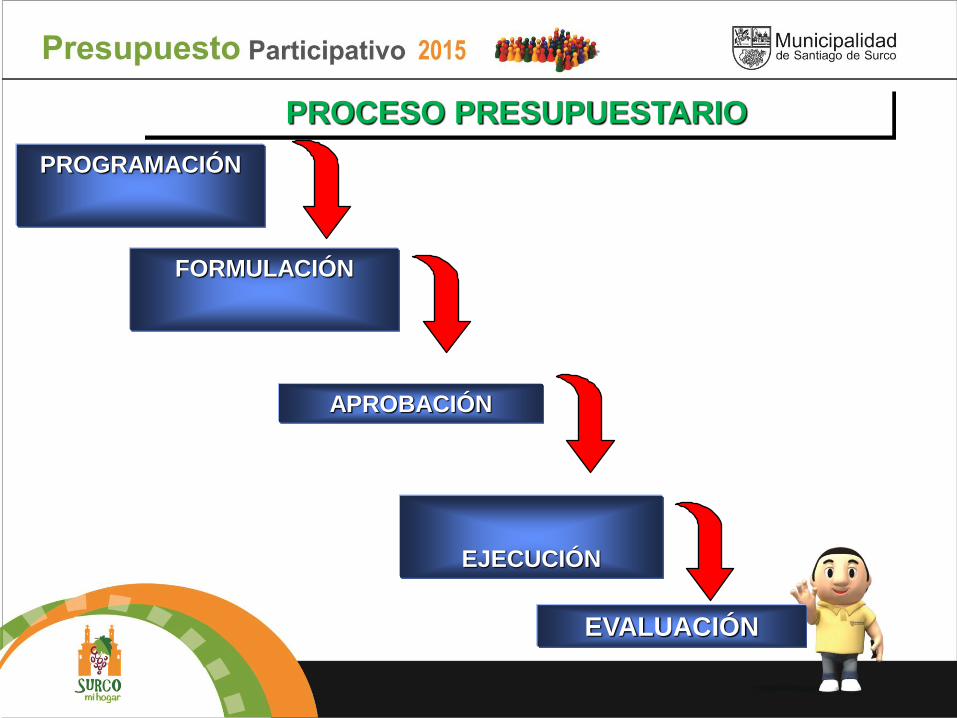

EL PROCESO PRESUPUESTARIO

El proceso presupuestario comprende las fases de Programación, Formulación, Aprobación, Ejecución y Evaluación del Presupuesto, de conformidad con la Ley Marco de la Administración Financiera del Sector Público – Ley N° 28112.

PROCESO PRESUPUESTARIO

PROGRAMACIÓN

FORMULACIÓN

APROBACIÓN

EJECUCIÓN

EVALUACIÓN

PROGRAMACION PRESUPUESTARIA

APROBAR Y PRIORIZAR OBJETIVOS

INSTITUCIONALES

ESTIMACION DE

INGRESOS

ESTIMACION DE

GASTOS

PLANEAMIENTO OPERATIVO

SELECCIÓN DE ACTIVIDADES -/

PROYECTOS

SELECCIÓN DE METAS PRESUPUESTALES

S/.

Presupuesto

para

Insumos

Cambio de mentalidad

Presupuesto

S/. para éxito

Resultado

Presupuesto por Resultados

S/.

Presupuesto

para

Insumos

Planificación Problemas para

?

Recommended

![Presupuesto Publico[1]](https://img.pdfslide.net/doc/110x75/5571fab5497959916992e55a/presupuesto-publico1.jpg)