TAX TREATYINDONESIA - KOREA

SELATANPengertian dan Model Tax Treaty

Tax Treaty Indonesia – Korea Selatan

Domisili Kepedudukan Tax Treaty

Bentuk Usaha Tetap

Kebijakan B.U.T Indonesia-Korea Selatan

Dividen

PERTUKARAN INFORMASI (Exchange Of Information)

Kebijakan PPN Atas Jasa Pelabuhan Internasional

Pertemuan DJP – Dubes & Pengusaha Korea Selatan

Contoh Soal

TAX TREATYkontrak yang mengikat suatu Negara dengan Negara lain dalam

hal perlakuan pajaknya.

MODEL OECD adalah model yang dikembangkan oleh Organization of

Economic Cooperation and Development

model UN adalah model yang dikembangkan oleh PBB untuk memperjuangkan kepentingan Negara-negara berkembang, sehingga prinsip

yang dipakai adalah prinsip sumber penghasilan.

Model tax treaty yang dipakai oleh Indonesia adalah campuran dari model OECD dan UN yaitu disebut dengan P3B. P3B Indonesia ini diatur dan disepakati secara sendiri-sendiri dengan tiap-tiap Negara sehingga ketentuan

pasal maupun ayat bagi setiap Negara berbeda.

TUJUAN DAN AZAS P3B

(TAX TREATY)

Perjanjian Penghindaran Pajak Berganda (P3B)

Perjanjian Penghindaran Pajak Berganda (P3B) adalah perjanjian internasional di bidang perpajakan antar

kedua negara guna menghindari pemajakan ganda agar tidak menghambat perekonomian kedua negara dengan prinsip saling menguntungkan antar kedua negara dan dilaksanakan oleh penduduk antar kedua negara yang

terlibat dalam perjanjian tersebut.

a. Tidak terjadi pemajakan berganda yang memberatkan ikim dunia usaha;

b. Peningkatan investasi modal dari luar negeri ke dalam negeri;

c. Peningkatan sumber daya manusia;

d. Pertukaran informasi guna mencegah pengelakan pajak;

e. Kedudukan yang setara dalam hal pemajakan antar kedua negara.

TUJUAN P3B

(TAX TREATY)

a.Azas domisili /Azas kependudukan

b. Azas Sumber

c. Azas Nasionalitas/ Azas kewarganegaraan

AZAS utama yang dijadikan landasan untuk mengenakan

pajak

• Pajak penghasilan dan sejauh dinyatakan dalam pajak penghasilan tersebut

• Pajak perseroan• Pajak atas Bunga• Dividen dan Royalti

INDONESIA

• Pajak penghasilan• Pajak perseroan• Pajak penduduk yang dikenakan

dalam kaitannya dengan pajak atas penghasilan atau pajak atas perseroan.

KOREA SELATAN

TAX TREA

TYINDONESI

A-SOUT

H KORE

A

Dalam pelaksanaan P3B, periode ditandatanganinya P3B ternyata tidak harus

sama dengan periodediberlakukannya.

Berdasarkan Undang-Undang kedua negara.

Bila tidak dapat ditentukan menurut

undang-undang, maka status

seseorang akan ditentukan

berdasarkan tempat di mana

pusat kepentingan

pokoknya (centre of vital

interest) berada,

Bila tidak dapat ditentukan juga maka statusnya akan ditentukan

menurut kebiasaannya

berdiam.

Apabila status seseorang tidak

dapat ditentukan juga dengan ketiga cara di atas, maka status

orang tersebut akan ditentukan melalui mutual

agreement yang dilakukan oleh pejabat yang berwenang (competent

authority) dari kedua belah

pihak.

Jika berdasarkan ketentuan-ketentuan ayat 1, orang atau badan, selain dari orang pribadi, merupakan penduduk di kedua Negara pihak pada Persetujuan, maka ia

akan dianggap sebagai penduduk di Negara dimana tempat kedudukan manajemen yang efektif berada.

(PENDUDUK)DOMISILI

PAJAK

pembayaran dalam bentuk apapun yang diterima sebagai balas jasa karena penggunaan atau hak untuk menggunakan, hak cipta kesusasteraan, karya seni atau karya ilmiah, termasuk film-film

sinematografi, atau film-film atau pita -pita yang digunakan untuk siaran radio atau televisi, paten, merek dagang, pola atau

model, rencana, rumus, atau cara pengolahan yang dirahasiakan, atau untuk penggunaan, atau hak untuk

menggunakan perlengkapan industri, perniagaan atau ilmu pengetahuan, atau keterangan menyangkut pengalaman di

bidang industri, perniagaan dan ilmu pengetahuan.

ROYALTI

Royalti yang berasal dari suatu Negara pihak pada Persetujuan dan dibayarkan kepada penduduk Negara pihak pada Persetujuan lainnya dapat

dikenakan pajak di Negara lain tersebut.Namun demikian, royalti tersebut dapat juga

dikenakan pajak di Negara pihak pada Persetujuan dimana royalti itu berasal dan sesuai dengan

perundang-undangan negara tersebut, tetapi apabila penerima royalti adalah pemilik hak yang menikmati

royalti itu, maka pajak yang dikenakan tidak akan melebihi 15% dari jumlah kotor royalti.

Dividen yang dibayarkan oleh suatu perseroan yang berkedudukan di suatu Negara pihak pada Persetujuan kepada penduduk Negara pihak pada Persetujuan lainnya dapat dikenakan pajak di Negara pihak pada Persetujuan lainnya tersebut. (Pasal 10 Ayat 1 dalam Perjanjian Penghindaran Pajak Berganda Indoesia-Korea Selatan)

• Namun demikian, dividen itu dapat juga dikenakan pajak di Negara pihak pada Persetujuan di mana perseroan yang membayarkan dividen tersebut berkedudukan

dan sesuai dengan perundang- undangan Negara tersebut, akan tetapi apabila penerima dividen adalah pemilik saham yang menikmati dividen itu, maka pajak

yang dikenakan tidak akan melebihi. (Pasal 10 Ayat 2 dalam Perjanjian Penghindaran Pajak Berganda Indoesia-Korea Selatan)

DIVIDENPenghasilan dari saham-saham atau hak-hak lainnya yang bukan merupakan surat-surat

piutang, namun berhak atas pembagian laba, demikian pula penghasilan dari hak-hak dari

perseroan lainnya yang diperlakukan sama dalam pengenaan pajaknya sebagai penghasilan dari

saham-saham oleh undang-undang Negara pihak pada Persetujuan dimana perusahaan yang

membagikan dividen berkedudukan.

BUNGAIstilah "bunga" disini ialah penghasilan dari semua jenis

tagihan piutang, baik yang dijamin dengan hipotik ataupun tidak, dan baik yang berhak maupun tidak atas

bagian laba debitur dan pada khususnya penghasilan dari surat-surat berharga pemerintah dan penghasilan dari obligasi atau surat-surat hutang, termasuk premi dan hadiah-hadiah yang terikat pada surat-surat berharga, obligasi maupun surat-surat hutang tersebut, demikian pula penghasilan yang oleh undang-undang perpajakan

dari Negara dimana penghasilan itu timbul dipersamakan dengan penghasilan dari peminjaman uang.Bunga yang berasal dari suatu Negara pihak pada Persetujuan

dan dibayarkan kepada penduduk Negara pihak pada Persetujuan lainnya dapat dikenakan pajak di Negara lain

tersebut.Namun demikian, bunga itu dapat juga dikenakan pajak di

Negara pihak pada Persetujuan dimana bunga itu berasal dan sesuai dengan perundang-undangan Negara tersebut akan

tetapi apabila penerima bunga adalah pemberi pinjaman yang menikmati bunga itu, maka pajak yang dikenakan tidak akan

melebihi 10 persen dari jumlah kotor bunga.

BENTUK USAHA TETAP

BUT yang diutamakan

pemberian jasa-jasa termasuk

jasa konsultasi,

oleh perusahaan

melalui karyawannya atau personil lainnya yang ditunjuk oleh perusahaan untuk tujuan

itu, tetapi hanya

apabila kegiatan-kegiatan tersebut

berlangsung (untuk

proyek yang sama atau yang ada

kaitannya) di Negara itu dalam masa atau masa-masa lebih dari tiga

bulan dalam jangka waktu

12 bulan.

suatu proyek perakitan

atau instalasi yang

dilakukan lebih dari

enam bulan.

suatu lokasi bangunan,

proyek konstruksi,

atau kegiatan-kegiatan

pengawasan yang

berhubungan dengan hal tersebut, dimana lokasi,

proyek atau kegiatan-kegiatan

berlangsung untuk

periode lebih dari enam

bulan;

suatu tempat kedudu

kan manajemen;

suatu

cabang;

suatu kantor;

suatu pabrik;

suatu

bengkel;

dan

suatu pertambangan, suatu ladang

minyak atau gas, suatu tempat penggali

an atau tempat

penambangan sumber alam lainnya.

BUT

Pengenaan pajak atas bentuk usaha tetap yang dimiliki oleh suatu perusahaan baik dari Korea maupun Indonesia tidak

akan dilakukan dengan cara yang kurang menguntungkan . Hal ini dapat dibandingkan dengan pengenaan pajak terhadap

perusahaan-perusahaan di salah satu negara (Indonesia/ Korea) yang menjalankan kegiatan yang sama.

Bentuk Usaha Tetap(permanent establishment)

bertindak di Negara pihak pada

Persetujuan atas nama perusahaan dari Negara pihak pada Persetujuan

lainnya, maka perusahaan tersebut

akan dianggap mempunyai bentuk

usaha tetap di Negara pihak pada Persetujuan yang disebut pertama

berkenaan dengan setiap kegiatan yang dilakukan oleh orang atau badan tersebut untuk kepentingan perusahaan, jika

orang atau badan itu :

Memiliki kuasa dan biasa

melaksanakannya untuk menutup

kontrak di Negara tersebut atas nama perusahaan, kecuali jika kegiatan orang

atau badan itu dibatasi pada hal-hal

yang diatur pada ayat 4, yang

meskipun dilakukan melalui suatu tempat

tetap tidak akan menjadikan tempat

tetap itu suatu bentuk usaha tetap

berdasarkan ketentuan dalam

ayat tersebut; atau

Tidak memiliki kuasa semacam itu, tetapi

mempunyai kebiasaan untuk

mengurus persediaan barang-barang atau barang dagangan di Negara

yang disebut pertama dan secara

teratur menyerahkan

barang-barang atau barang dagangan itu

atas nama perusahaan

tersebut;

PERTUKARAN INFORMASI Exchange Of Information

Indonesia dan Korea Selatan telah menyetujui untuk melakukan tukar- menukar informasi yang diperlukan untuk melaksanakan ketentuan-ketentuan dalam Persetujuan yg

telah dibuat (Tax Treaty INDOESIA-KOREA SELATAN) dan atau untuk mencegah tindak pidana fiskal atau penggelapan pajak atau untuk pengadministrasian ketentuan-ketentuan formal yang menyangkut pencegahan penggelapan pajak

yang dicakup oleh Persetujuan tersebut.Setiap informasi yang dipertukarkan akan diperlakukan

secara rahasia dan tidak akan diungkapkan kepada setiap orang atau badan atau yang berwenang selain yang telah

disebutkan di atas, termasuk pengadilan, sehubungan dengan penetapan dan penagihan, pelaksanaan atau

keputusan yang berhubungan dengan pajak-pajak tersebut atau penentuan dari banding dalam kaitannya dengan itu dan orang atau badan yang mempunyai hubungan dengan

informasi itu.

Adapun hal-hal yang wajib di ketahui mengenai apa saja yang tidak termasuk

• untuk melaksanakan tindakan-tindakan administratif yang bertentangan dengan perundang- undangan atau praktek administrasi di Negara tersebut atau di Negara pihak pada Persetujuan lainnya;

Ketentuan-ketentuan sama sekali tidak akan ditafsirkan untuk mewajibkan kedua negara (Indoensia – Korea Selatan) dalam hal pertukaran Informasi

CONT.

Dalam Surat Direktur Jenderal Pajak Nomor S-1015/PJ.343/2005 tentang Pengenaan PPN yang

terdapat Tax Treaty Indonesia – Korea Selatan tanggal 24 Nopember 2005, menegaskan bahwa:a. Sepanjang jasa-jasa kepelabuhanan yang

diserahkan pihak Indonesia – Korea Selatan dimaksud terkait dengan international

traffic dan penerima jasa betul-betul merupakan kapal-kapal yang dimiliki dan dioperasikan oleh perusahaan Korea Selatan, maka secara timbal

balik dibebaskan dari pengenaan PPN;

b. Untuk mengantisipasi bahwa fasilitas P3B tersebut tidak disalahgunakan oleh pihak-pihak

yang tidak berhak, maka diharapkan dapat meneliti lebih lanjut apakah kapal-kapal yang

mengaku atau berbendera Korea Selatan tersebut betul-betul dimiliki dan manajemennya dioperasikan oleh perusahaan yang merupakan

residen Korea Selatan.

KEBIJAKAN PPN ATASJASA PELABUHA

NINTERNASIONAL

UPDATE PADA TAHUN 2005

Siaran PERS

Ditjen Pajak Mengadakan Pertemuan dengan Dubes dan Pengusaha Korea

Selatan"Pertemuan ini dilaksanakan

untuk memperkuat

kerjasama dan meningkatkan

kepatuhan perpajakan perusahaan-perusahaan

Korea Selatan yang berinvestasi

di Indonesia," ~Mekar Satria

Utama, Direktur Penyuluhan,

Pelayanan dan Hubungan

Masyarakat DJP

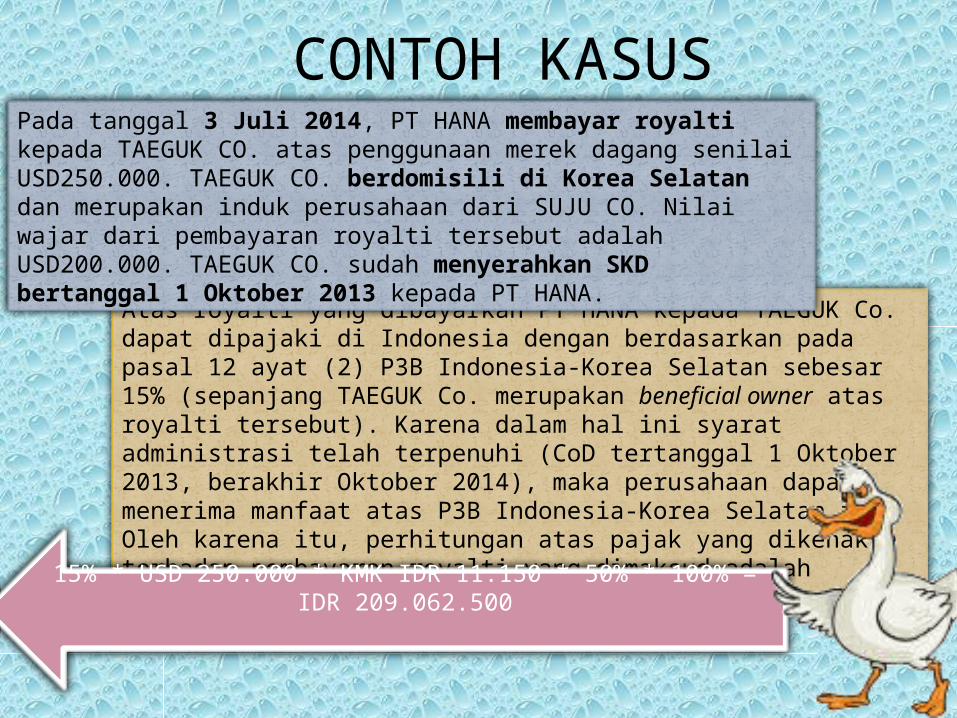

Atas royalti yang dibayarkan PT HANA kepada TAEGUK Co. dapat dipajaki di Indonesia dengan berdasarkan pada pasal 12 ayat (2) P3B Indonesia-Korea Selatan sebesar 15% (sepanjang TAEGUK Co. merupakan beneficial owner atas royalti tersebut). Karena dalam hal ini syarat administrasi telah terpenuhi (CoD tertanggal 1 Oktober 2013, berakhir Oktober 2014), maka perusahaan dapat menerima manfaat atas P3B Indonesia-Korea Selatan ini. Oleh karena itu, perhitungan atas pajak yang dikenakan terhadap pembayaran royalti yang dimaksud adalah sebagai berikut :

Pada tanggal 3 Juli 2014, PT HANA membayar royalti kepada TAEGUK CO. atas penggunaan merek dagang senilai USD250.000. TAEGUK CO. berdomisili di Korea Selatan dan merupakan induk perusahaan dari SUJU CO. Nilai wajar dari pembayaran royalti tersebut adalah USD200.000. TAEGUK CO. sudah menyerahkan SKD bertanggal 1 Oktober 2013 kepada PT HANA.

15% * USD 250.000 * KMK IDR 11.150 * 50% * 100% = IDR 209.062.500

CONTOH KASUS

KESIMPULAN P3B RI – Korea Selatan:

Perjanjian Penghindaran Pajak Berganda (P3B) adalah perjanjian internasional di bidang perpajakan antar kedua Negara guna menghindari pemajakan ganda agar tidak menghambat perekonomian kedua negara dengan prinsip saling menguntungkan antar kedua negara dan dilaksanakan oleh penduduk antar kedua Negara yang terlibat dalam perjanjian tersebut.

Pada prinsipnya, kehadiran Tax Treaty adalah untuk mencegah terjadinya juridical double taxation, yaitu dimana atas penghasilan yang sama dikenakan pajak di dua Negara yang berbeda. Oleh karena itu, dengan adanya Tax Treaty maka Negara sumber membagi hak pemajakan kepada source country dalam hal terbentuknya Permanent Estabilishment di Source Country.

Perjanjian penghindaran pajak berganda tidak hanya mengatur pajak penghasilan akan tetapi perjanjian penghindaran pajak berganda juga mengatur mengenai Pajak Pertambahan Nilai (PPN) seperti antara Indonesia- Korea selatan.

DAFTAR PUSTAKAhttp://pajakonline.com/engine/treaty/view.php?id=24&l=id

http://www.tarif.depkeu.go.id/Bidang/?bid=pajak&cat=p3b

www.kemenkeu.go.id/sites/default/files/2013_kajian_pkpn_Kebijakan_PPN_Jasa_Kepelabuhanan.pdf+&cd=3&hl=id&ct=clnk&gl=id

www.pajak.go.id/sites/default/files/Siaran%2520Pers%2520Pertemuan%2520DJP%2520-%2520PMA%2520Korea.pdf+&cd=18&hl=id&ct=clnk&gl=id

Recommended