Centros evaluadores móviles paraemisión de tarjetas de crédito “Cev Movil”

Item Type info:eu-repo/semantics/report

Authors Arias Serra, Karina; Del Castillo Mondejar, Piero; Rios Arce,Alfonso; Terry Arellano, Miguel

Publisher Universidad Peruana de Ciencias Aplicadas (UPC)

Rights info:eu-repo/semantics/openAccess

Download date 16/06/2018 21:27:34

Link to Item http://hdl.handle.net/10757/592842

Trabajo Aplicativo Final

CENTROS EVALUADORES MOVILES PARA EMISION DE TARJETAS DE CREDITO

“CEV MOVIL”

Integrantes:

Arias Serra, Karina

Del Castillo Mondejar, Piero

Rios Arce, Alfonso

Terry Arellano, Miguel

Lima, Perú

Noviembre 2014

INDICE

1.- RESUMEN EJECUTIVO

2.- CAPITULO I.- ANTECEDENTES DEL NEGOCIO

1.1. EL SISTEMA FINACIERO

1.2. SEGMENTACIÓN DEL MERCADO CREDITICIO

1.3. LAS DE TARJETAS DE CRÉDITO

1.4. COMPETENCIA DE MERCADO

1.5. MATRÍZ DE COMPETITIVIDAD DEL MERCADO

1.6. LA FINANCIERA

1.7 CADENA DE VALOR DE LA FINANCIERA

1.8 FODA Y DIAGNOSTICO

1.9 CANALES DE VENTA

1.10 MODELO DE NEGOCIO DE LA FINANCIERA

1.11 CONCLUSIONES CAPITULO I

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 2

3.- CAPITULO 2.- SITUACIÓN ACTUAL

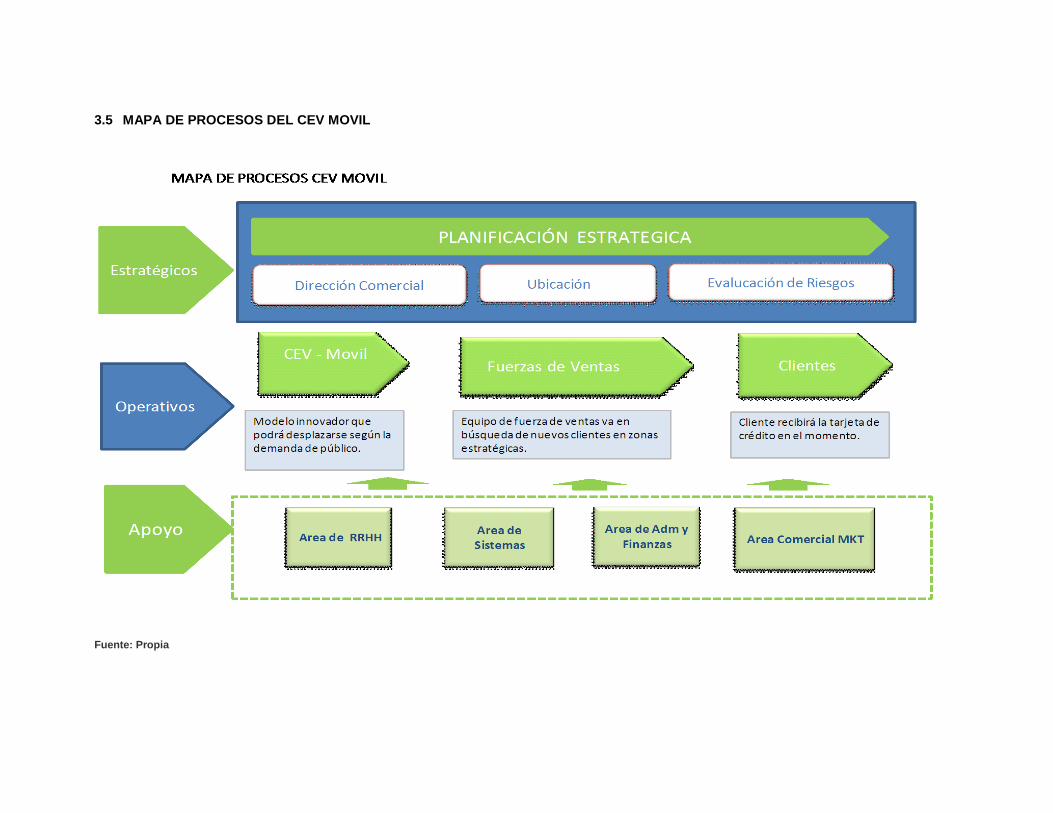

2.1. MAPA DE PROCESO DEL MODELO DE NEGOCIO ACTUAL

2.2. PRODUCTIVIDAD ACTUAL

2.3 .ANÁLISIS MODELO CEV SEGÚN CINCO FUERZAS DE PORTER

2.4 COMPETENCIA

2.5 PROBLEMÁTICA ACTUAL

2.6 ANÁLISIS MODELO CEV ACTUAL SEGÚN CINCO FUERZAS DE PORTER

2.7 CONCLUSIONES DEL CAPITULO I

4.- CAPITULO 3.- PROPUESTA DEL PROYECTO CEV MÓVIL

3.1. OBJETIVO DEL PROYECTO

3.2. IMPLEMENTACIÓN DEL PROYECTO CEV MÓVIL

3.3. NECESIDADES TECNOLOGICAS Y DE SISTEMA

3.4. RECURSOS PARA UN CEV MOVIL

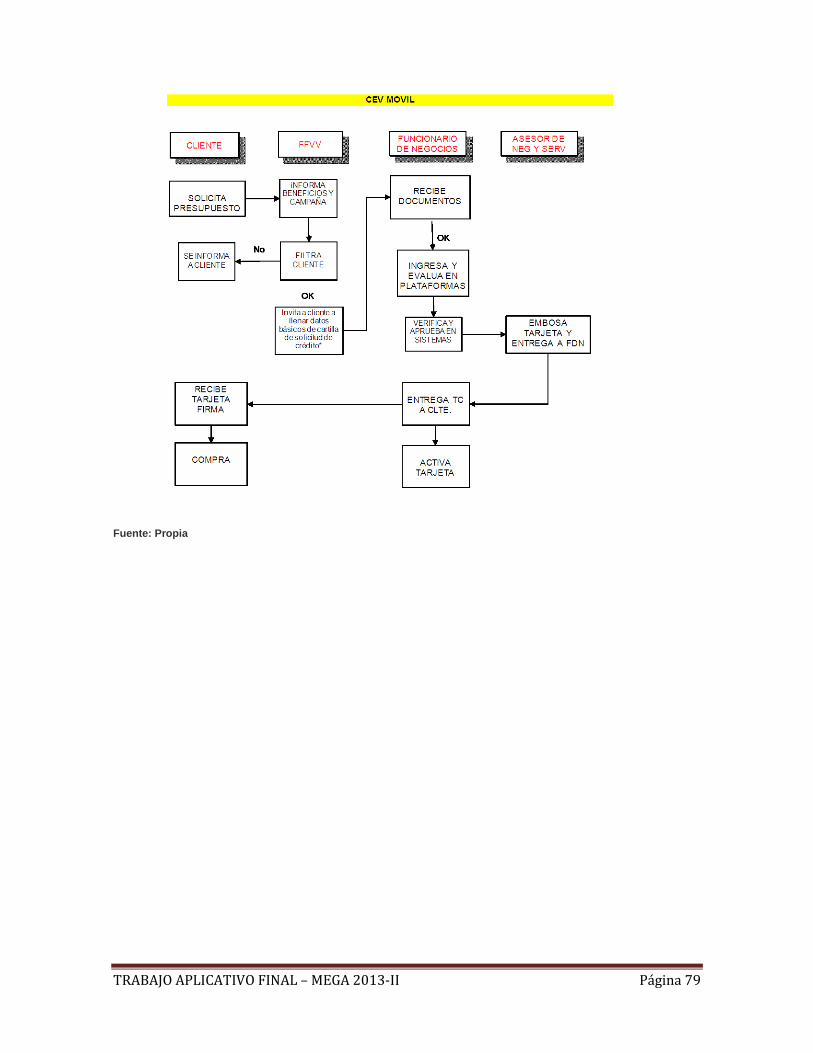

3.5 MAPA DE PROCESOS CEV MOVIL

3.6 FUJO DE MODELO CEV MOVIL

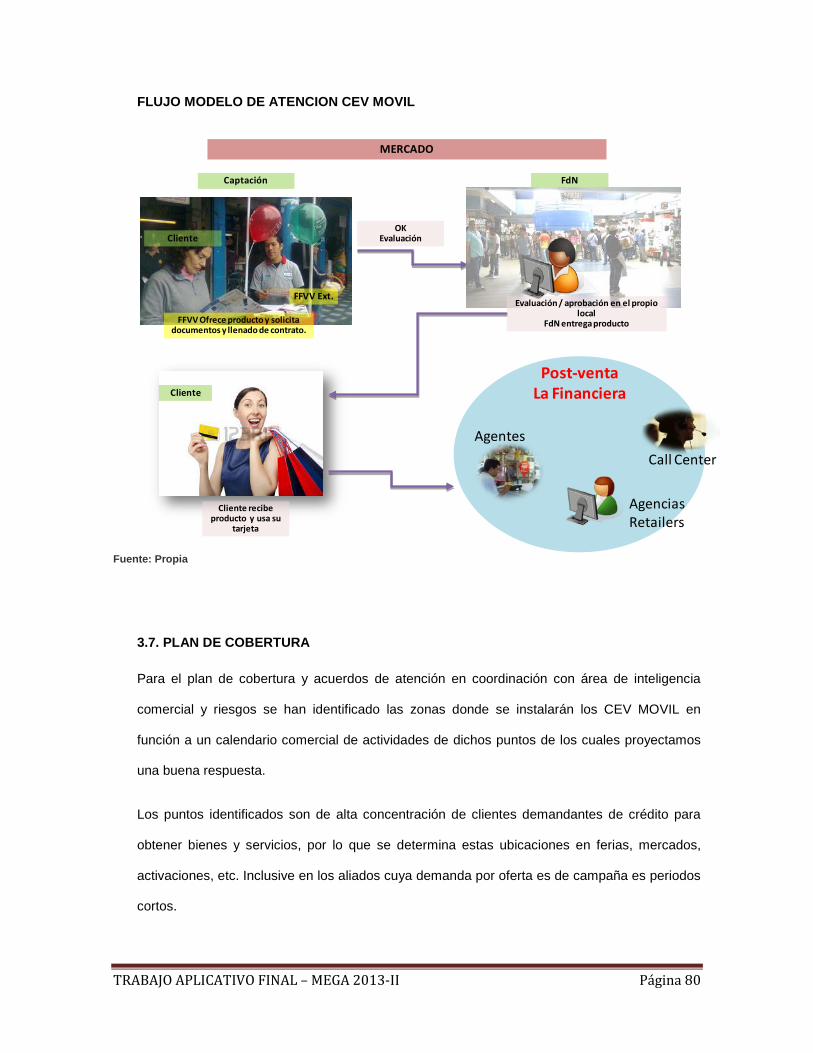

3.7 PLAN DE COBERTURA CEV MOVIL

3.8 CAMPAÑA DE LAZAMIENTO

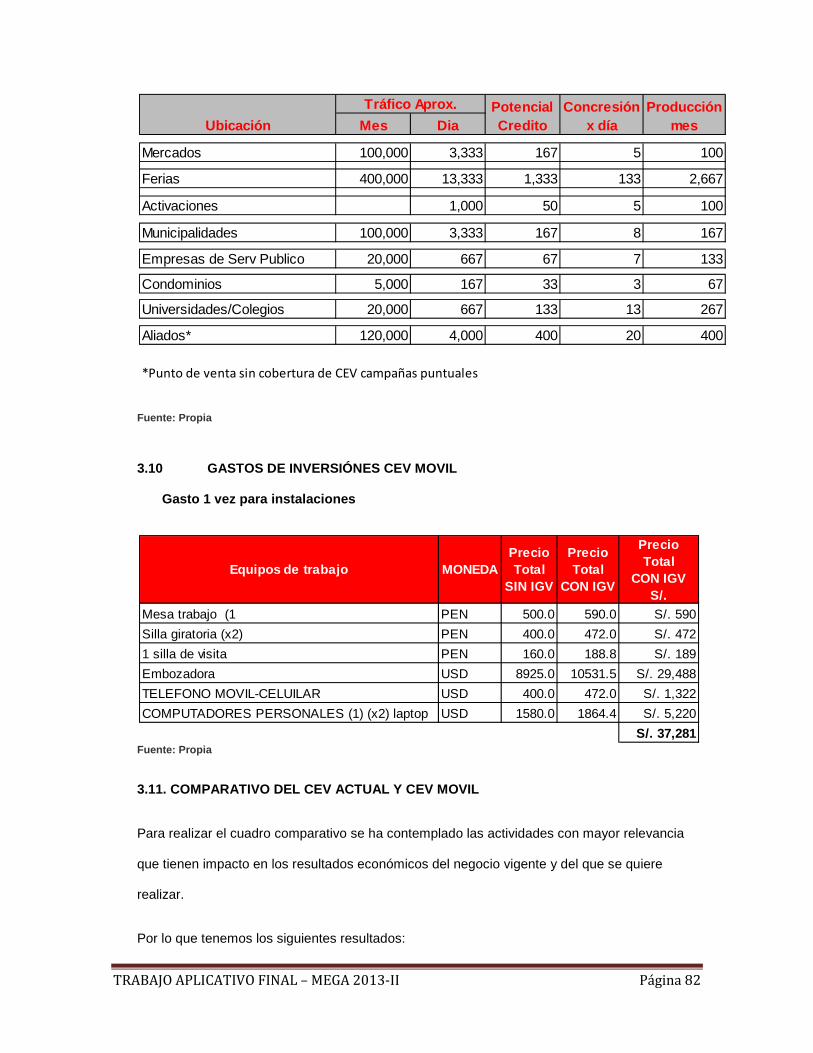

3.9. PROYECCION DE CEV MOVIL

3.10 GASTOS E INVERSIONES DEL CEV MOVIL

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 3

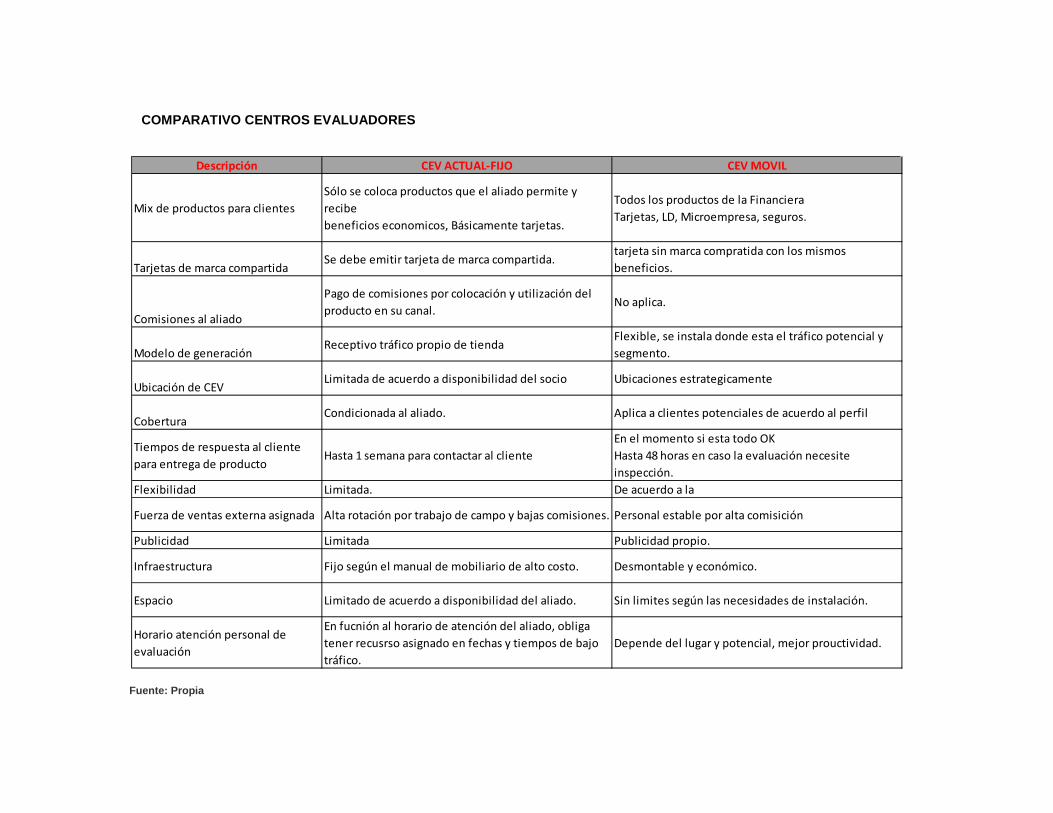

3.11 COMPARACION DE LOS CENTROS EVALUADORES

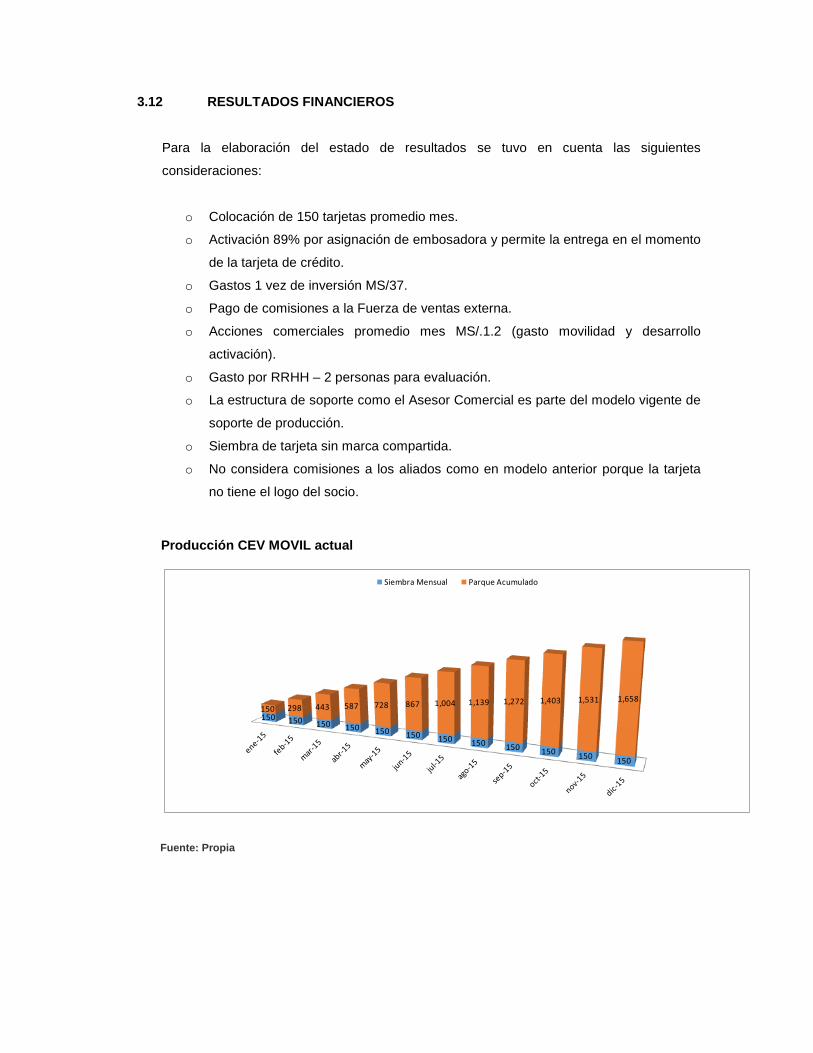

3.12 RESULTADOS FINANCIEROS

3.13 CONSIDERACIONES RESSULTADOS FINANCIEROS

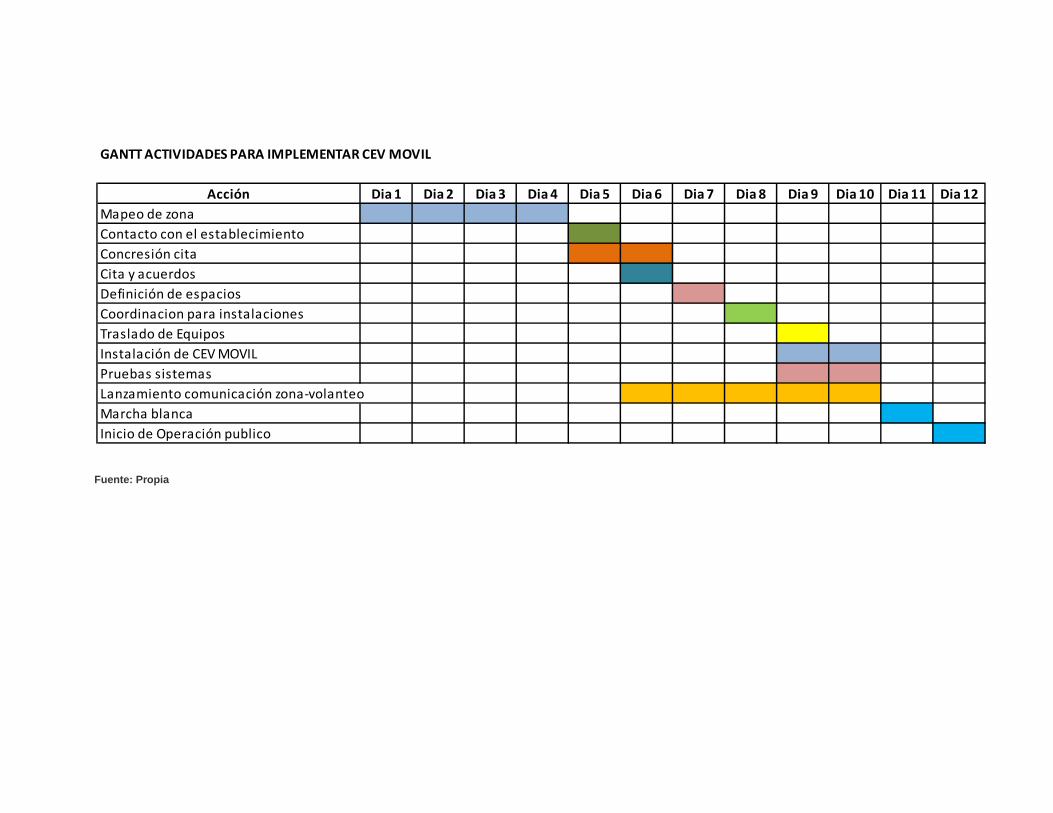

3.14 PLAN DE TRABAJO DEL CEV MOVIL

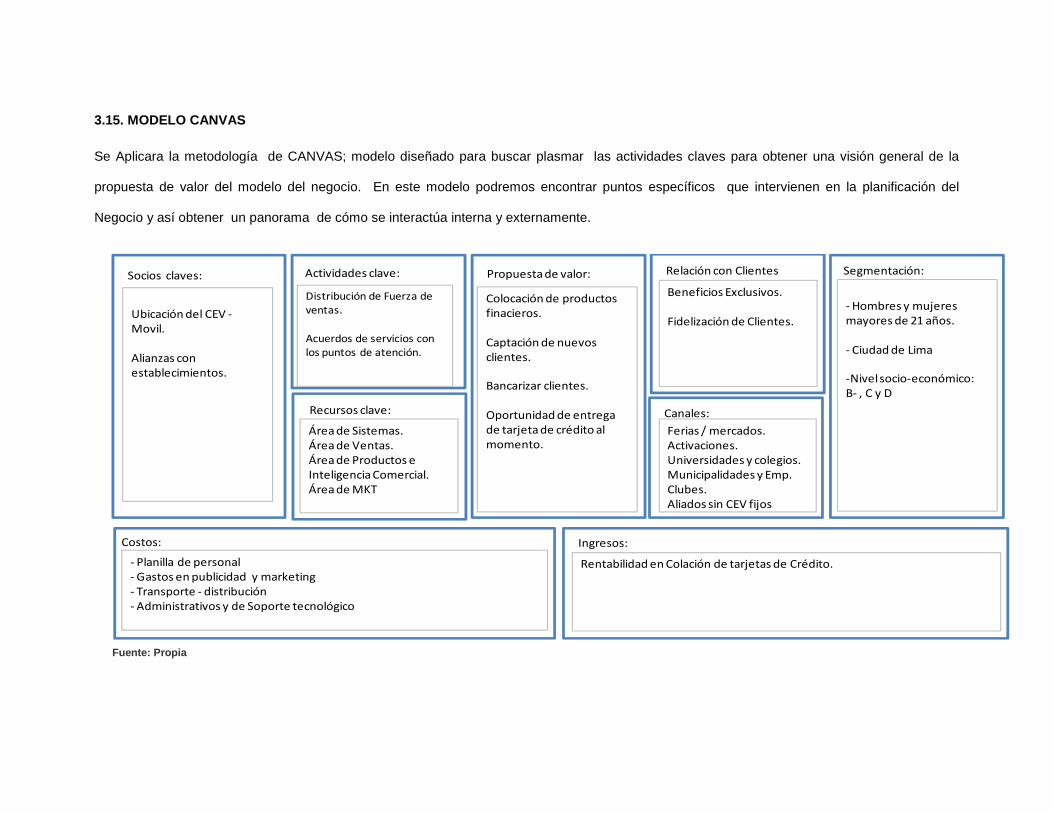

3.15 MODELO CANVAS CEV MOVIL

3.16 CONCLUSIONES DEL CAPITULO III

5.- CONCLUSIONES GENERALES

6. RECOMENDACIONES

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 4

1.- RESUMEN EJECUTIVO

La financiera ofrece diferentes productos en el mercado peruano. Uno de ellos es el de créditos

personales a través de tarjetas de crédito. Para colocarlas es necesario el dominio de dos canales

de evaluación:

1. Las agencias, que es el canal propio donde ofrecen todos los productos de la financiera

cabe indicar que en estos locales el foco del negocio no es necesariamente la colocación

de tarjetas de crédito. Siendo lo mas requerido créditos de micro empresa y préstamos de

libre disponibilidad.

2. Las alianzas con los centros evaluadores (CEV), donde el negocio principal es colocar

tarjetas de marca compartida.

En el segundo canal encontramos una serie de limitaciones y desventajas:

- Es incoherente tener un 70% de colocación en campo cuando la razón de ser de los CEV,

es que ésta surja del tráfico natural del piso de ventas.

- La producción promedio de algunos CEV es menor a 10 tarjetas mensuales cuando el

punto de equilibrio tendría que ser no menor a 40 tarjetas mensuales.

- El espacio para colocar un CEV es limitado.

- El tiempo para implementar un CEV es de 45 días, la dinámica de inauguración de tienda

es más veloz. Pasada la inauguración el interés de los clientes disminuye en obtener la

tarjeta.

La problemática general es que los CEV de las alianzas generan altos costos fijos que no son

cubiertos por la producción generada; esto se ve reflejado en el análisis financiero que arroja una

TIR y VAN negativos. Estos resultados afectan el desempeño general del modelo.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 5

Ante este resultado es necesario plantear un nuevo modelo, el cual se basa en la existencia de

mercados no bancarizados y el respaldo de herramientas tecnológicas para una comunicación en

línea.

Estos potenciales mercados corresponden a las ferias, mercados mayoristas, Municipios, Centros

de Estudio, etc.

Es aquí donde se plantea la implementación de los CEV móvil, que es un centro evaluador no fijo

cuyas características son:

- Acceso a una línea dedicada inalámbrica C3G.

- Mobiliario flexible, desmontable, bajo costo y fácil de transportar.

- Equipo de emisión de tarjetas de crédito (embozadora).

- Equipo de cómputo portátil.

- Recurso humano.

Bajo este modelo el resultado financiero proyectado a 5 años es positivo ya que arroja un VAN de

MS/. 1,125 y una TIR de 105%.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 6

CAPITULO I.- ANTECEDENTES DEL NEGOCIO

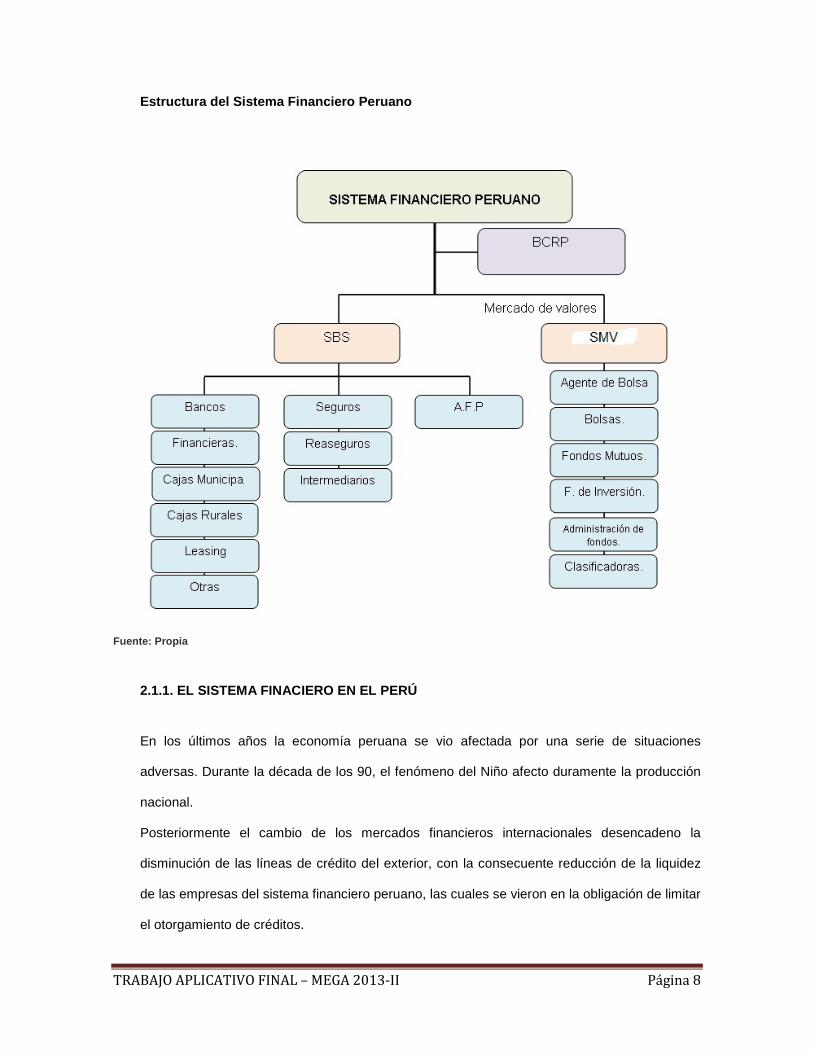

1.1. EL SISTEMA FINACIERO

El sistema financiero está conformado por el conjunto de instituciones bancarias, financieras y

demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la

superintendencia de banca y seguro, que operan en la intermediación financiera, como son: El

sistema bancario, el sistema no bancario y el mercado de valores.

El concepto de sistemas financieros hace referencia a las diversas formas de ahorro y préstamo y

a las transacciones de paga bancarias. Cuando se habla de mercado financiero debe entenderse

que se trata de la oferta y la demanda de servicios financieros.

En una sociedad pueden coexistir tres tipos de agentes económicos que ofrecen servicios

financieros:

- Servicios financieros formales: son ofrecidos por agentes institucionales bajo la supervisión de

las autoridades monetarias. Se ubican en este sector los bancos privados, estatales,

comerciales e instituciones financieras especializadas.

- Servicios Financieros semi-formales: son agentes institucionales pero no pertenecen al sector

bancario. Se ubican en este sector cajas rurales, cooperativas de ahorro y crédito y programas

de ONGs.

- Servicios financieros informales: Los agentes y las motivaciones son muy diversas.

Pertenecen a este sector una red familiar o comunal que facilita el acceso a dinero, bienes y

servicios. En este sector se ubican usureros, prestamistas, familiares y amigos.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 7

Estructura del Sistema Financiero Peruano

Fuente: Propia

2.1.1. EL SISTEMA FINACIERO EN EL PERÚ

En los últimos años la economía peruana se vio afectada por una serie de situaciones

adversas. Durante la década de los 90, el fenómeno del Niño afecto duramente la producción

nacional.

Posteriormente el cambio de los mercados financieros internacionales desencadeno la

disminución de las líneas de crédito del exterior, con la consecuente reducción de la liquidez

de las empresas del sistema financiero peruano, las cuales se vieron en la obligación de limitar

el otorgamiento de créditos.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 8

Todos estos factores propiciaron la caída de la demanda interna de dinero, situación que se

vio agravada a inicios del siglo XXI con la inestabilidad política que vivía el país.

La inestabilidad política y la incertidumbre económica afectaron de diferente manera el

desenvolvimiento del sistema financiero.

Algunas empresas fueron más afectadas que otras, sin embargo otras en conjunto lograron

hacer frente a la coyuntura adversa gracias a las acciones adoptadas tanto por el sector

privado como por las entidades reguladoras y supervisoras del estado.

El sistema financiero mostraba adecuados niveles de solvencia y liquidez a fines del año 2000.

Asimismo, hacia fines de ese año se observo la reversión de la tendencia negativa que venía

registrando en los últimos años la tasa de la variación anual de las colocaciones y la

estabilización del nivel de morosidad de la cartera crediticia luego de varios meses de

crecimiento.

Las medidas adoptadas por los diversos agentes del sistema financiero permitieron mantener

la estabilidad y evitar que se desencadene una crisis que hubiera agudizado la difícil situación

de la economía.

Hasta fines del año 2013, el sistema financiero peruano estaba conformado por 64

instituciones Financieras reguladas por la SBS:

o 16 bancos.

o 12 empresas financieras.

o 13 Cajas Municipales de Ahorro y Crédito (“CMAC”).

o 9 Cajas Rurales de Ahorro y Crédito (“CRAC”).

o 9 Entidades de Desarrollo de la Pequeña y Micro Empresa (“EDPYMES”).

o 2 Empresas de Arrendamiento Financiero (también conocidas como compañías de

leasing).

o 1 Empresa de Factoring y 2 Empresas Administradoras Hipotecarias (“EAH”).

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 9

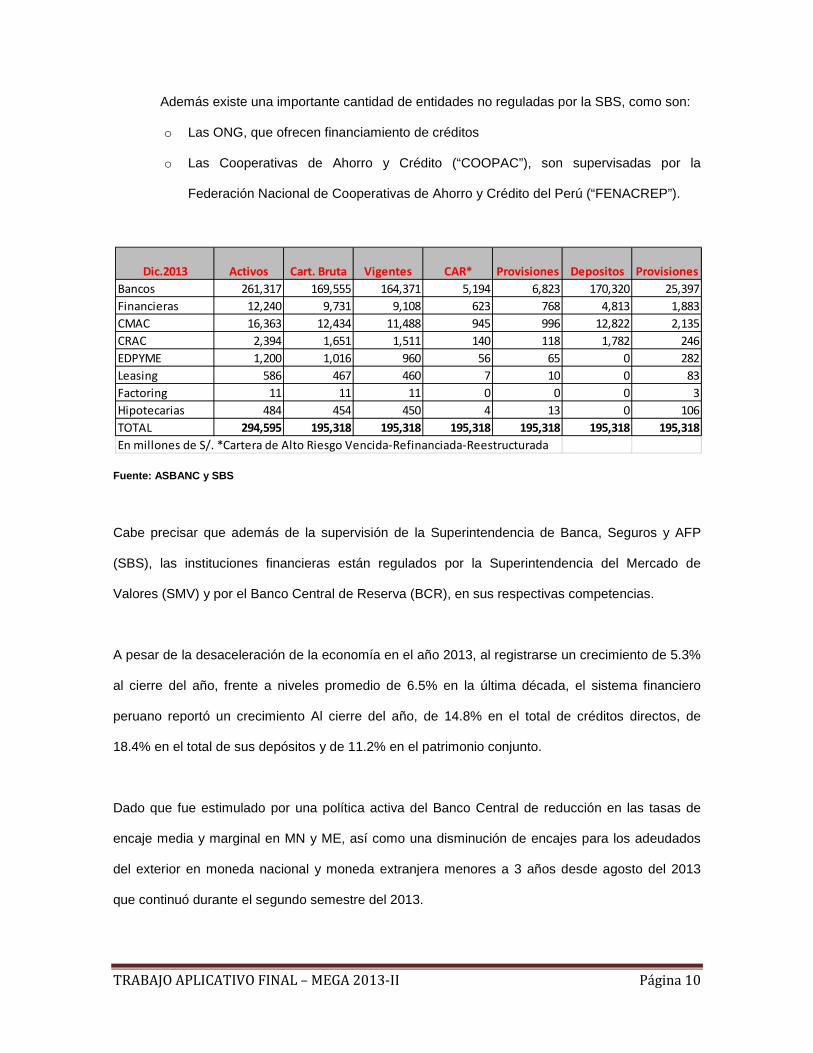

Además existe una importante cantidad de entidades no reguladas por la SBS, como son:

o Las ONG, que ofrecen financiamiento de créditos

o Las Cooperativas de Ahorro y Crédito (“COOPAC”), son supervisadas por la

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú (“FENACREP”).

Fuente: ASBANC y SBS

Cabe precisar que además de la supervisión de la Superintendencia de Banca, Seguros y AFP

(SBS), las instituciones financieras están regulados por la Superintendencia del Mercado de

Valores (SMV) y por el Banco Central de Reserva (BCR), en sus respectivas competencias.

A pesar de la desaceleración de la economía en el año 2013, al registrarse un crecimiento de 5.3%

al cierre del año, frente a niveles promedio de 6.5% en la última década, el sistema financiero

peruano reportó un crecimiento Al cierre del año, de 14.8% en el total de créditos directos, de

18.4% en el total de sus depósitos y de 11.2% en el patrimonio conjunto.

Dado que fue estimulado por una política activa del Banco Central de reducción en las tasas de

encaje media y marginal en MN y ME, así como una disminución de encajes para los adeudados

del exterior en moneda nacional y moneda extranjera menores a 3 años desde agosto del 2013

que continuó durante el segundo semestre del 2013.

Dic.2013 Activos Cart. Bruta Vigentes CAR* Provisiones Depositos ProvisionesBancos 261,317 169,555 164,371 5,194 6,823 170,320 25,397Financieras 12,240 9,731 9,108 623 768 4,813 1,883CMAC 16,363 12,434 11,488 945 996 12,822 2,135CRAC 2,394 1,651 1,511 140 118 1,782 246EDPYME 1,200 1,016 960 56 65 0 282Leasing 586 467 460 7 10 0 83Factoring 11 11 11 0 0 0 3Hipotecarias 484 454 450 4 13 0 106TOTAL 294,595 195,318 195,318 195,318 195,318 195,318 195,318En millones de S/. *Cartera de Alto Riesgo Vencida-Refinanciada-Reestructurada

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 10

El crecimiento del sector resulta razonable, teniendo en cuenta el crecimiento del PBI junto al

efecto de la inflación.

El crecimiento del sistema financiero está respaldado de adecuados esquemas regulatorios y de la

Normatividad vigente que promueven prácticas prudenciales para la gestión de riesgos, respaldo

Patrimonial y calidad de cartera, entre otros factores. Alineándose a estándares internacionales y a

los riesgos particulares de la industria nacional.

El sistema financiero peruano continúa registrando una alta concentración entre los cuatro

principales bancos que son:

o Banco de Crédito

o BBVA Continental

o Scotiabank

o Interbank

Estas entidades en conjunto representaron a fines del año 2013, 74% aproximadamente del total

de activos registrados por el sistema.

Estos cuatro bancos también concentraron el 73% aproximadamente de la cartera bruta de

colocaciones directas, 75% de los depósitos totales y 69% del patrimonio del total del sistema

financiero a fines de dicho periodo.

A pesar de ello, la estabilidad macroeconómica del país, el potencial de crecimiento crediticio y los

aún atractivos retornos del sistema financiero fomentan la consolidación de algunas operaciones

existentes en base a fusiones y adquisiciones, y atraen la participación de nuevos competidores,

principalmente para atender a nichos específicos de mercado, de acuerdo con las

especializaciones de las operaciones observadas en los últimos periodos entre las instituciones

financieras, como es el caso de:

(i) Banca de consumo vinculada a negocio de consumo.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 11

(ii) Bancos y entidades de micro-finanzas.

(iii) Bancos de comercio exterior.

(iv) Instituciones especializadas en créditos solidarios y negocios de inclusión.

(v) Entre otros.

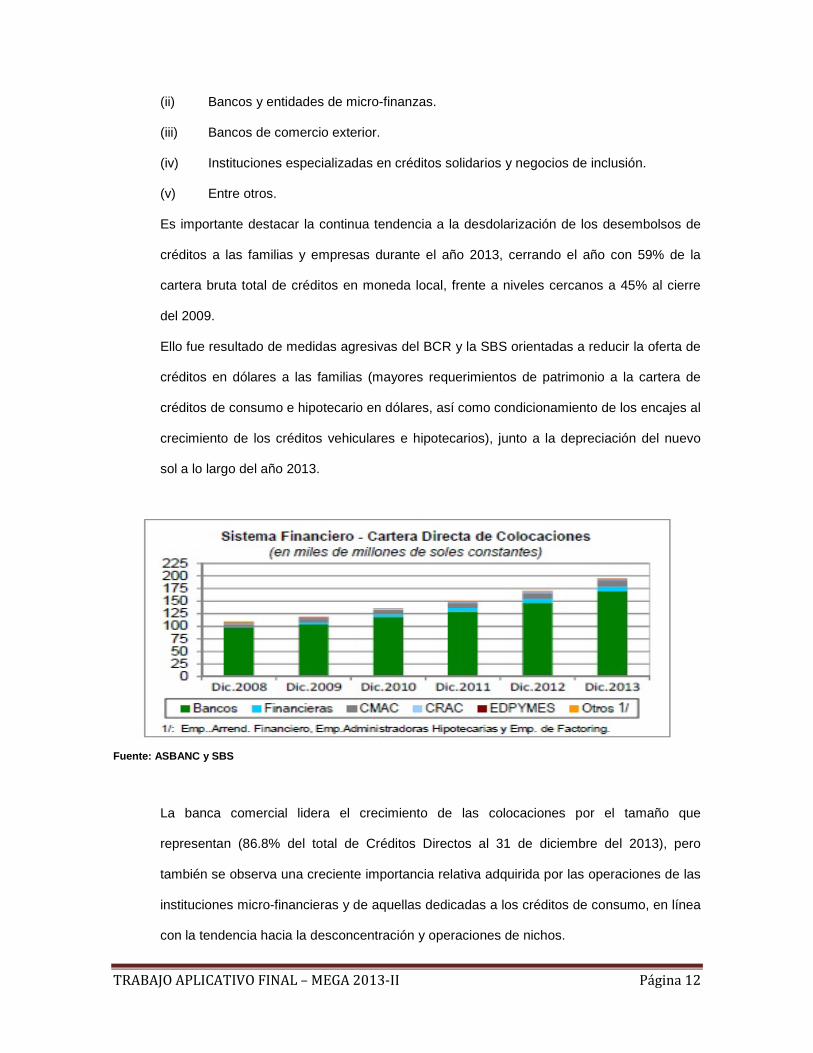

Es importante destacar la continua tendencia a la desdolarización de los desembolsos de

créditos a las familias y empresas durante el año 2013, cerrando el año con 59% de la

cartera bruta total de créditos en moneda local, frente a niveles cercanos a 45% al cierre

del 2009.

Ello fue resultado de medidas agresivas del BCR y la SBS orientadas a reducir la oferta de

créditos en dólares a las familias (mayores requerimientos de patrimonio a la cartera de

créditos de consumo e hipotecario en dólares, así como condicionamiento de los encajes al

crecimiento de los créditos vehiculares e hipotecarios), junto a la depreciación del nuevo

sol a lo largo del año 2013.

Fuente: ASBANC y SBS

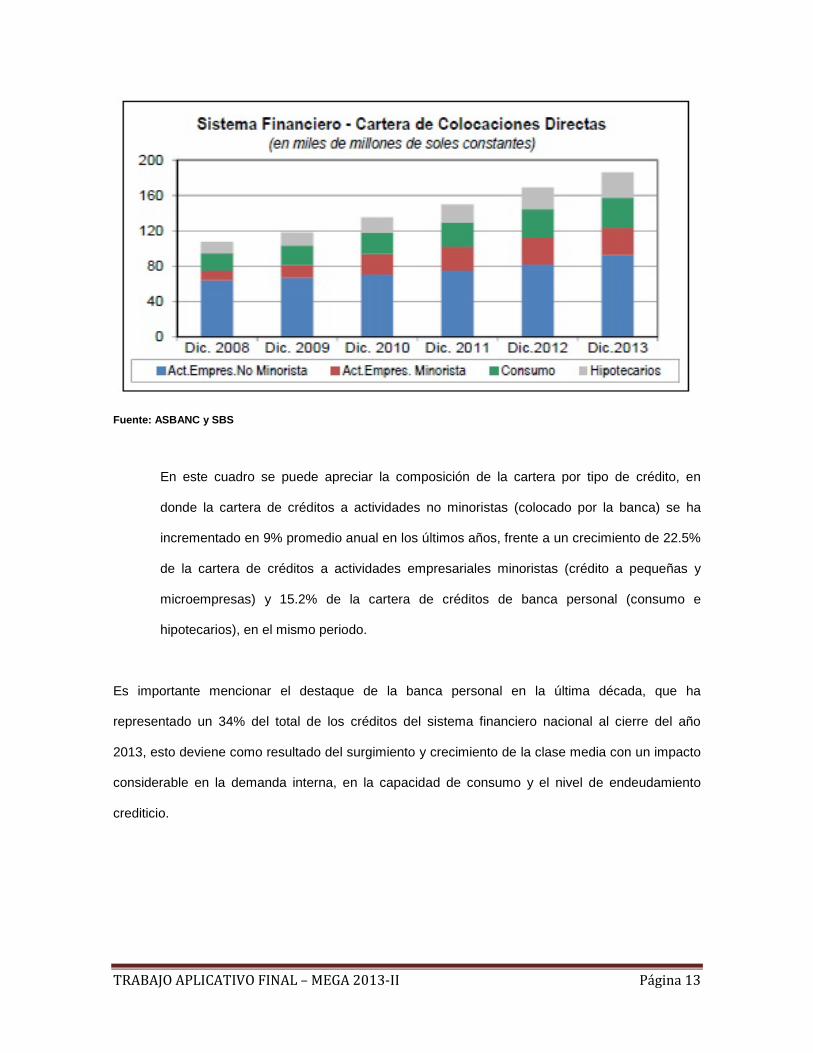

La banca comercial lidera el crecimiento de las colocaciones por el tamaño que

representan (86.8% del total de Créditos Directos al 31 de diciembre del 2013), pero

también se observa una creciente importancia relativa adquirida por las operaciones de las

instituciones micro-financieras y de aquellas dedicadas a los créditos de consumo, en línea

con la tendencia hacia la desconcentración y operaciones de nichos.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 12

Fuente: ASBANC y SBS

En este cuadro se puede apreciar la composición de la cartera por tipo de crédito, en

donde la cartera de créditos a actividades no minoristas (colocado por la banca) se ha

incrementado en 9% promedio anual en los últimos años, frente a un crecimiento de 22.5%

de la cartera de créditos a actividades empresariales minoristas (crédito a pequeñas y

microempresas) y 15.2% de la cartera de créditos de banca personal (consumo e

hipotecarios), en el mismo periodo.

Es importante mencionar el destaque de la banca personal en la última década, que ha

representado un 34% del total de los créditos del sistema financiero nacional al cierre del año

2013, esto deviene como resultado del surgimiento y crecimiento de la clase media con un impacto

considerable en la demanda interna, en la capacidad de consumo y el nivel de endeudamiento

crediticio.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 13

1.2. LA SEGMENTACIÓN DENTRO DEL MERCADO CREDITICIO

El mercado peruano de créditos no es homogéneo, sino segmentado. La teoría de organización

industrial sostiene que cada segmento de mercado tiene sus propias reglas de juego.

La heterogeneidad de las operaciones de crédito significa que es posible definir distintas

particiones de mercado según las propiedades y características que se busque enfatizar. Algunas

de las principales propiedades utilizadas al definir segmentos de mercado son: tamaño del cliente,

estrato socioeconómico, monto y plazo de la operación, tipo de garantía o aval, utilización o destino

del crédito, entre otras.

Dentro del mercado peruano se puede establecer seis segmentos:

o Corporativo: constituido por empresas domésticas con ventas anuales en exceso de

US$ 10 millones, así como filiales de empresas multinacionales. Al tener acceso a los

mercados de capitales interno y externo, tienen un alto poder de negociación frente a

los bancos.

o Mediana Empresa: conformado por compañías con ventas anuales entre US$ 1 y

US$ 10 millones. El poder de negociación de este segmento es variable y depende del

acceso que tengan al mercado de capitales doméstico.

o Pequeña Empresa: prestatarios con ventas anuales menores de US$ 1 millón,

usualmente no tienen acceso al mercado de capitales y su principal fuente de

financiamiento es el sistema bancario.

o Crédito de Consumo: destinado a personas naturales de los estratos de ingresos alto

y medio con la finalidad de atender el pago de bienes, servicios de uso personal o

gastos relacionados con una actividad empresarial. Incluye tarjetas de crédito y

préstamos personales.

o Micro finanzas: unidades productivas que tienen ventas anuales menores a US$ 120

mil8. La naturaleza particular de este segmento hace que sea difícil precisar la

utilización final del crédito al sector de microempresa o de consumo, dado que, en la

mayoría de casos, los flujos del negocio y de la economía familiar se entremezclan.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 14

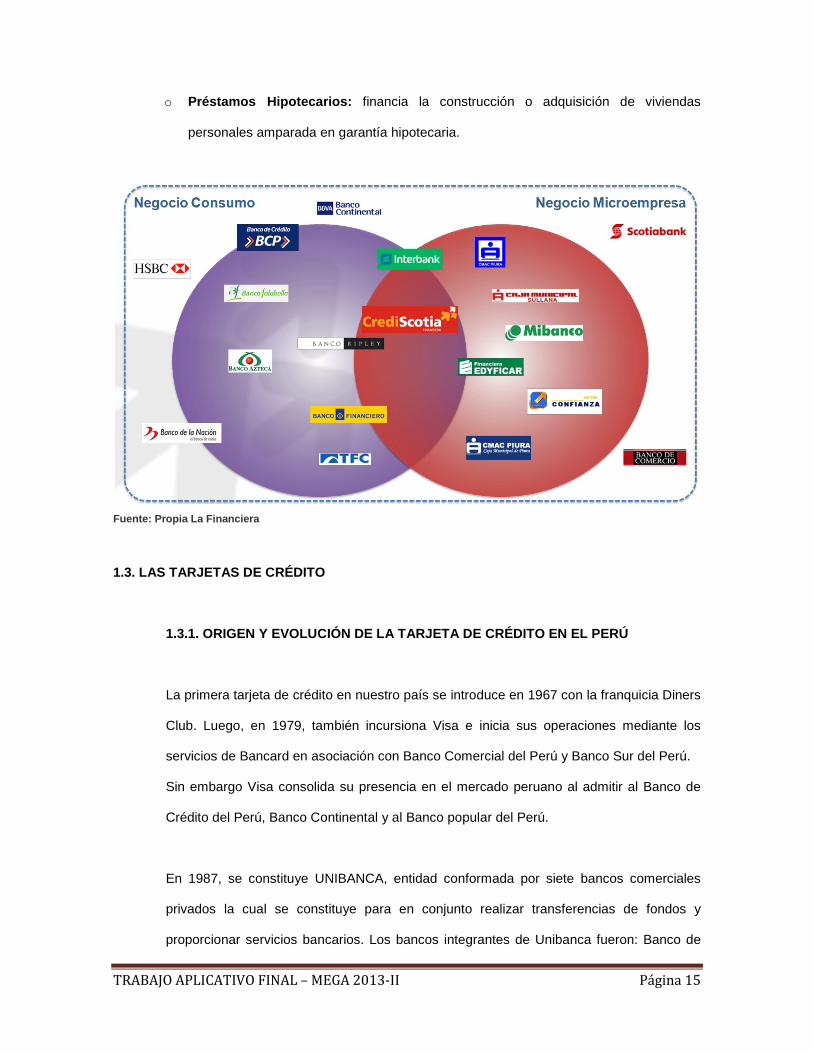

o Préstamos Hipotecarios: financia la construcción o adquisición de viviendas

personales amparada en garantía hipotecaria.

Fuente: Propia La Financiera

1.3. LAS TARJETAS DE CRÉDITO

1.3.1. ORIGEN Y EVOLUCIÓN DE LA TARJETA DE CRÉDITO EN EL PERÚ

La primera tarjeta de crédito en nuestro país se introduce en 1967 con la franquicia Diners

Club. Luego, en 1979, también incursiona Visa e inicia sus operaciones mediante los

servicios de Bancard en asociación con Banco Comercial del Perú y Banco Sur del Perú.

Sin embargo Visa consolida su presencia en el mercado peruano al admitir al Banco de

Crédito del Perú, Banco Continental y al Banco popular del Perú.

En 1987, se constituye UNIBANCA, entidad conformada por siete bancos comerciales

privados la cual se constituye para en conjunto realizar transferencias de fondos y

proporcionar servicios bancarios. Los bancos integrantes de Unibanca fueron: Banco de

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 15

Comercio, Citibank, Banco Santander Central Hispano, Banco Sudamericano, Banco del

Trabajo, Banco Interamericano de Finanzas y Banco Financiero.

VISANET del Perú, se constituyó en el año 1997, conformada de seis entidades

accionistas, cinco bancos y Visa Internacional.

Se puede acotar que es con la presencia de Visa en el mercado peruano que se da una

mayor evolución del uso de las tarjetas de crédito dado que las principales entidades

financieras del país en aquel momento tenían convenio comercial.

La evolución de tarjetas de crédito en la década de los noventas creció de forma

importante:

• En 1990, existían entre 150 mil a 200 mil tarjetas

• En el año 1995, se llegaba a 300 mil tarjetas

• A mediados del 1996, se superaba los 700 mil tarjetas

• A mediados del 1998 que se supera el 1.22 MM de tarjetas, incluyendo las

marcas privadas.

• En el año 2000, se llegó a 1.31 MM de tarjetas con la presencia de las

franquicias comerciales como CMR Falabella y Ripley, logrando aperturar entre

ambas entidades 700 mil tarjetas de crédito, cifra que representaba el 58% del

total nacional. Es importante mencionar que la presencia de estas entidades se

logra un auge en la apertura de tarjetas de crédito, llegando a competir con el

hasta entonces líder del mercado Visa.

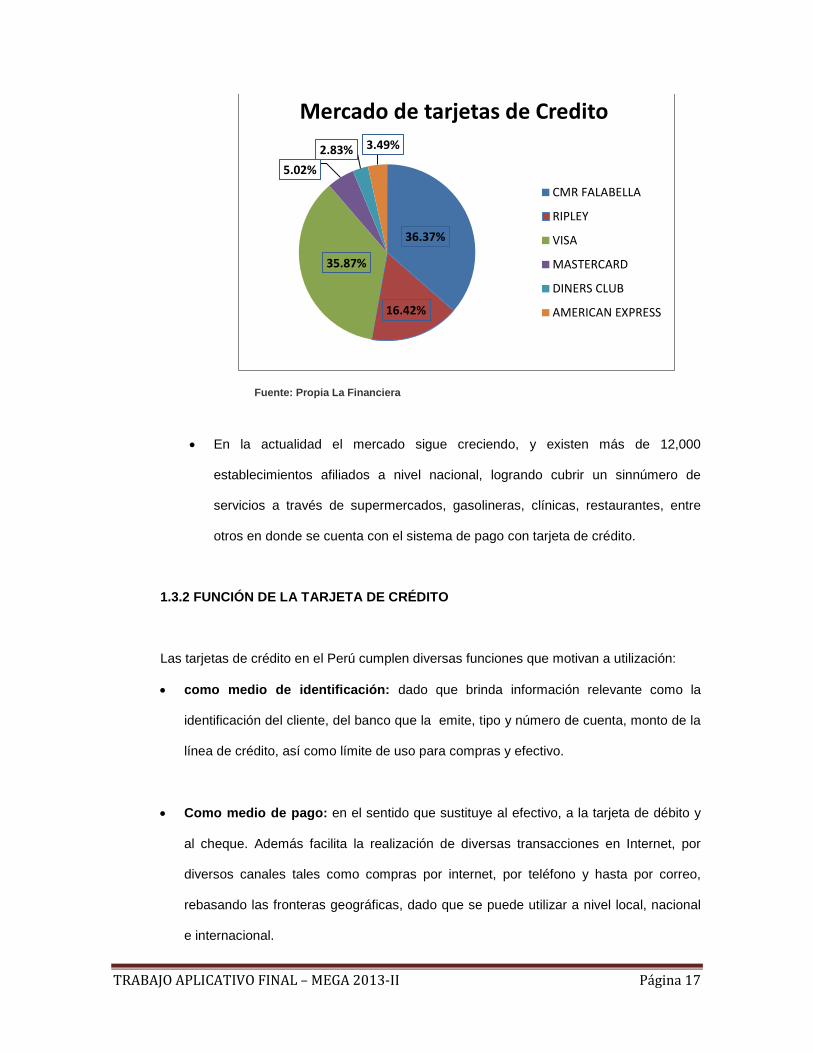

• En el año 2001, se llegó a 1.09 MM de tarjetas de crédito, se puede observar que

el líder del mercado en aquel momento llegó a ser CMR Falabella, dejando a Visa

como segundo en el mercado y Ripley en tercera posición, entre estas tres

entidades se contaba con casi el 90% del mercado de tarjetas de crédito.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 16

Fuente: Propia La Financiera

• En la actualidad el mercado sigue creciendo, y existen más de 12,000

establecimientos afiliados a nivel nacional, logrando cubrir un sinnúmero de

servicios a través de supermercados, gasolineras, clínicas, restaurantes, entre

otros en donde se cuenta con el sistema de pago con tarjeta de crédito.

1.3.2 FUNCIÓN DE LA TARJETA DE CRÉDITO

Las tarjetas de crédito en el Perú cumplen diversas funciones que motivan a utilización:

• como medio de identificación: dado que brinda información relevante como la

identificación del cliente, del banco que la emite, tipo y número de cuenta, monto de la

línea de crédito, así como límite de uso para compras y efectivo.

• Como medio de pago: en el sentido que sustituye al efectivo, a la tarjeta de débito y

al cheque. Además facilita la realización de diversas transacciones en Internet, por

diversos canales tales como compras por internet, por teléfono y hasta por correo,

rebasando las fronteras geográficas, dado que se puede utilizar a nivel local, nacional

e internacional.

36.37%

16.42%

35.87%

5.02% 2.83% 3.49%

Mercado de tarjetas de Credito

CMR FALABELLA

RIPLEY

VISA

MASTERCARD

DINERS CLUB

AMERICAN EXPRESS

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 17

• Como instrumento de crédito: dado que nos brinda flexibilidad en cuanto al uso del

monto de la línea de crédito y el plazo para el pago del mismo en los diversos

establecimientos. Además, permite al consumidor a disponer de efectivo las 24 horas

del día ante una necesidad de liquidez.

• Como medio de garantía: a través de este medio el cliente cuenta con un respaldo

otorgado por una entidad al reportarlo como sujeto de crédito. Es a través del

cumplimiento de sus obligaciones financieras el que otras entidades financieras

también otorgaran sus tarjetas al cliente o le limitaran el acceso a la misma cuando se

presente un caso de insolvencia o sobreendeudamiento. Además la tarjeta de crédito

asegura al establecimiento donde se realiza una compra determinada la confiabilidad

en el cliente para la venta del bien o servicio.

1.3.3. CLASES DE TARJETAS DE CRÉDITO

Actualmente se consideran dos criterios para clasificar las tarjetas de crédito:

1.1. Por entidad emisora

Bancarias: son aquellas tarjetas emitidas por un banco de manera propia o mediante

un régimen de concesión de una empresa especializada.

No bancarias: son las tarjetas emitidas por establecimientos comerciales para uso en

sus tiendas.

1.2. Por crédito otorgado y modalidad de pago

Modalidad pago inmediato, las cuales cuentan con una determinada fecha de pago ya

establecida.

Modalidad revolving, las cuales se puede utilizar del saldo del crédito a medida que se

realizan abonos de manera parcial o total de la línea.

Modalidad mixta, es la combinación de los dos anteriores.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 18

1.3. Por su extensión o ámbito

Ámbito local, referido a las tarjetas que solo se pueden usar en establecimientos en

determinadas localidades, mayormente relacionadas con tiendas departamentales,

establecimientos.

Ámbito nacional, referido a las tarjetas que se pueden utilizar dentro del país, las

cuales mayormente son emitidas directamente por una entidad financiera.

Ámbito internacional, referido también a las tarjetas que son emitidas por un banco y

cuyo alcance geográfico es mayor. Usualmente, este tipo de tarjetas ofrece líneas de

crédito en bimoneda, es decir, tanto en moneda nacional como en moneda extranjera.

1.3.4. LA TARJETA DE CRÉDITO EN LA ACTUALIDAD PERUANA

Continuando la secuencia desde la historia, la bancarización y el crecimiento constante de la

economía peruana en esta última década, ello repercute en que los peruanos podamos acceder y

tener la capacidad de consumo y endeudamiento.

Es por eso que cada día se emiten 1,500 nuevas tarjetas de crédito en el Perú a febrero del 2014,

la deuda total a través de plásticos sufrió un incremento anual de 8,23% hasta los S/.17, 796

millones de deuda plástica.

En febrero de este año, el número de tarjetas de crédito en el sistema financiero peruano llegó a

los 8'137,867, lo cual representa un incremento interanual de 532,780 plásticos.

Esto significa que los bancos y financieras emitieron, en promedio, 1,459 tarjetas al día durante los

últimos doce meses, hasta anotar un aumento año a año de 7,01%.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 19

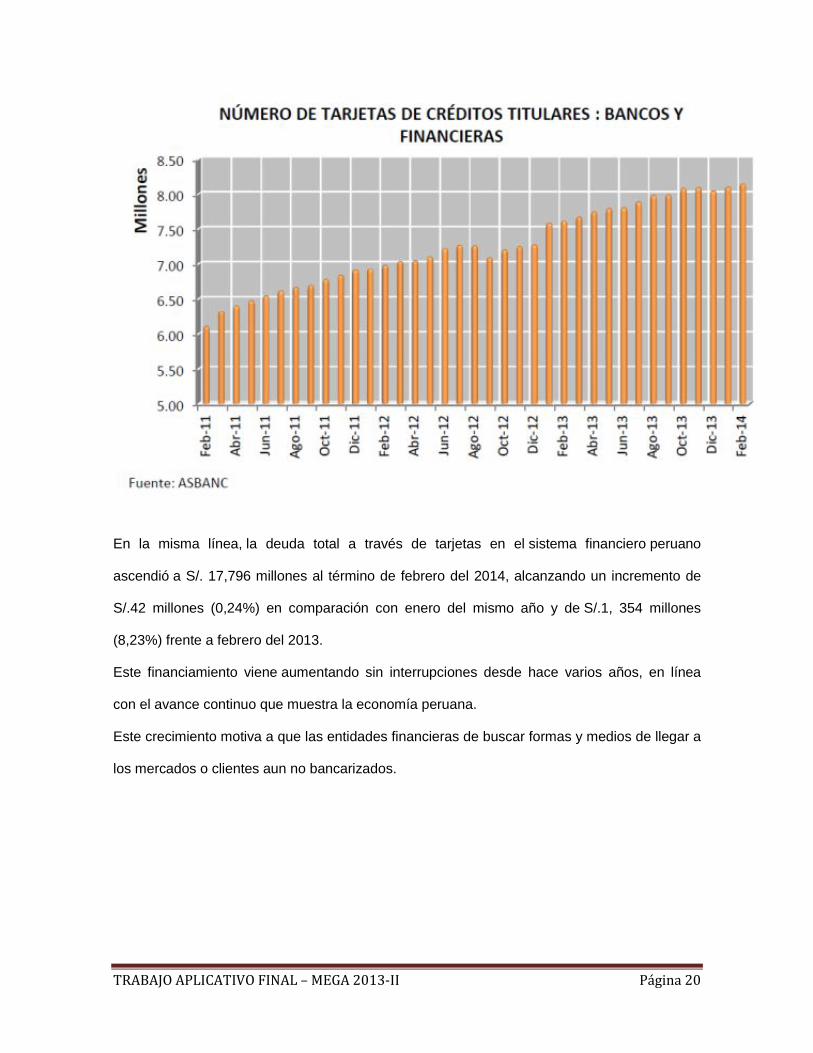

En la misma línea, la deuda total a través de tarjetas en el sistema financiero peruano

ascendió a S/. 17,796 millones al término de febrero del 2014, alcanzando un incremento de

S/.42 millones (0,24%) en comparación con enero del mismo año y de S/.1, 354 millones

(8,23%) frente a febrero del 2013.

Este financiamiento viene aumentando sin interrupciones desde hace varios años, en línea

con el avance continuo que muestra la economía peruana.

Este crecimiento motiva a que las entidades financieras de buscar formas y medios de llegar a

los mercados o clientes aun no bancarizados.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 20

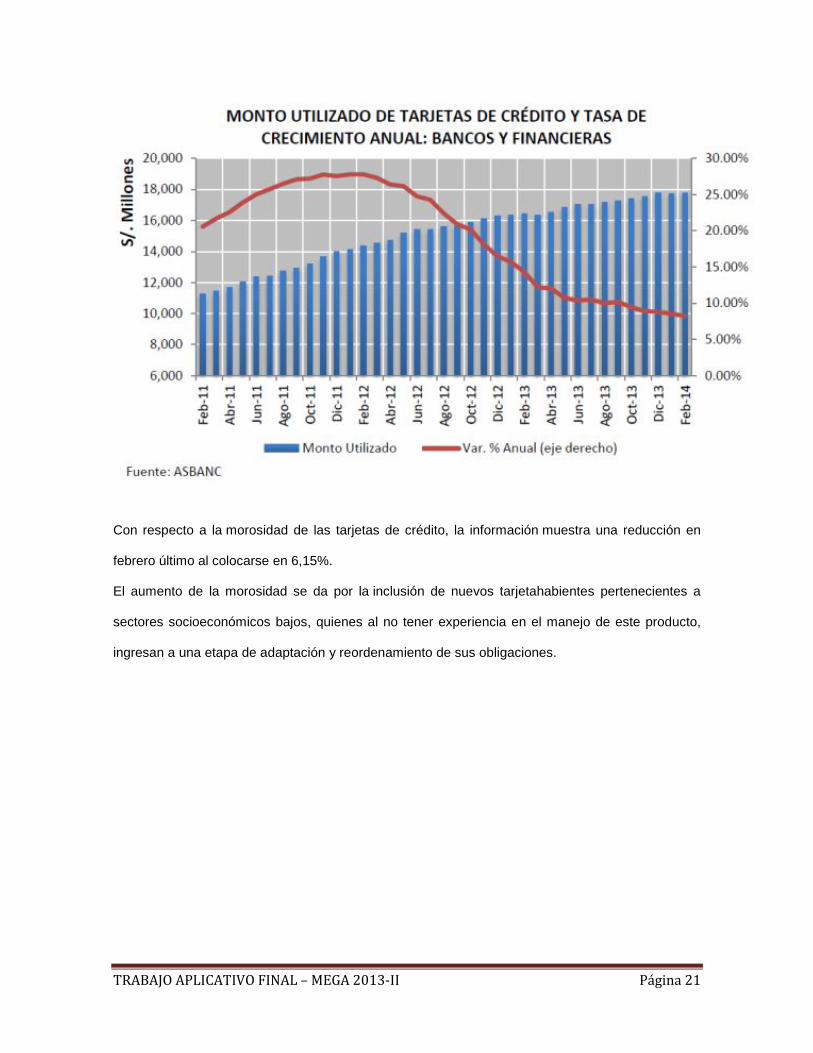

Con respecto a la morosidad de las tarjetas de crédito, la información muestra una reducción en

febrero último al colocarse en 6,15%.

El aumento de la morosidad se da por la inclusión de nuevos tarjetahabientes pertenecientes a

sectores socioeconómicos bajos, quienes al no tener experiencia en el manejo de este producto,

ingresan a una etapa de adaptación y reordenamiento de sus obligaciones.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 21

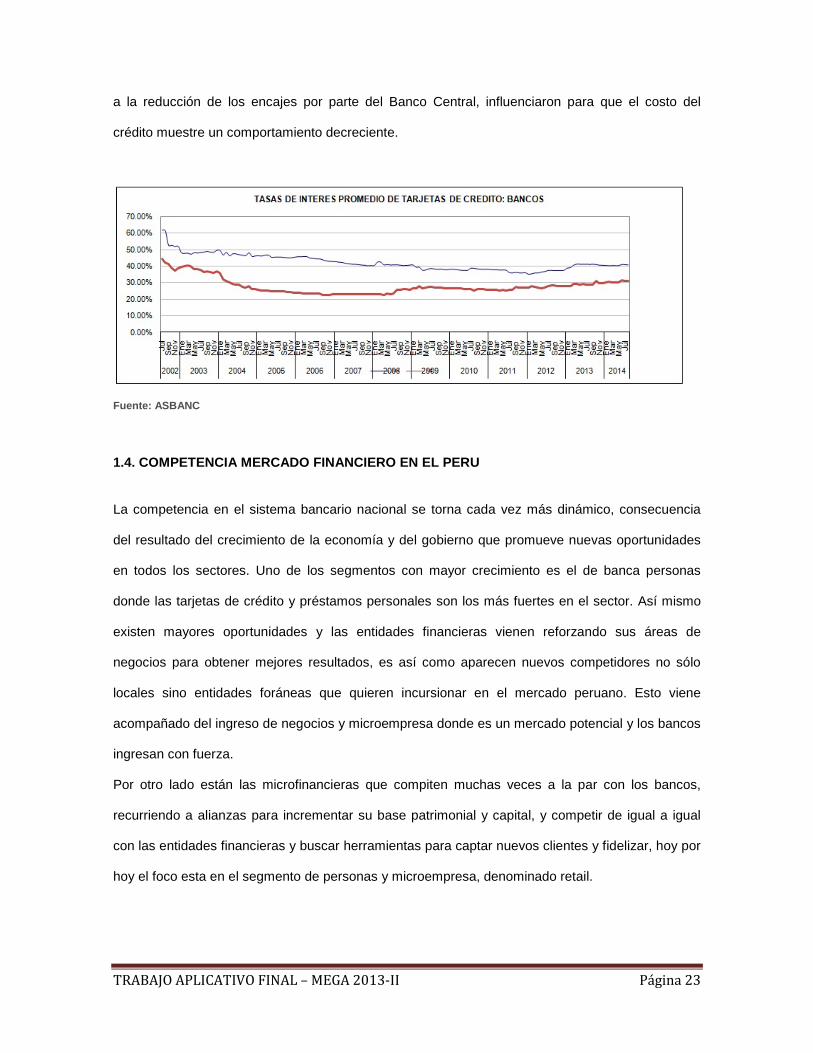

Considerando que cerca del 94% del monto colocado con tarjetas de créditos está en soles,

La tasa de interés promedio de las tarjetas de crédito en moneda nacional llegó a 40,18% en

febrero pasado, nivel inferior en 0,15 puntos porcentuales al de enero del 2014, pero mayor

en 1,13 puntos porcentuales al de febrero del 2013.

Sin embargo la tendencia y la variación promedio de la tasa de interés con respecto a agosto del

2014 alcanzo un 40.74% en moneda nacional, siendo menor en 0.23 puntos porcentuales al de

agosto 2013. Asimismo la tasa de interés para moneda extranjera la tendencia ha sido en aumento

siendo el 31.22% a agosto del 2014 con respecto a agosto del 2013 de 29% respectivamente.

El desenvolvimiento y evolución de la tasa de interés ha estado marcada por factores de diversa

índole.

A inicios del 2013 presentó una tendencia ascendente influenciada por la entrada en vigencia de

mayores requerimientos de capital y la eliminación de comisiones por parte de la SBS. Sin

embargo, a partir de mayo y a la fecha, la fuerte competencia en el sector aunando posteriormente

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 22

a la reducción de los encajes por parte del Banco Central, influenciaron para que el costo del

crédito muestre un comportamiento decreciente.

Fuente: ASBANC

1.4. COMPETENCIA MERCADO FINANCIERO EN EL PERU La competencia en el sistema bancario nacional se torna cada vez más dinámico, consecuencia

del resultado del crecimiento de la economía y del gobierno que promueve nuevas oportunidades

en todos los sectores. Uno de los segmentos con mayor crecimiento es el de banca personas

donde las tarjetas de crédito y préstamos personales son los más fuertes en el sector. Así mismo

existen mayores oportunidades y las entidades financieras vienen reforzando sus áreas de

negocios para obtener mejores resultados, es así como aparecen nuevos competidores no sólo

locales sino entidades foráneas que quieren incursionar en el mercado peruano. Esto viene

acompañado del ingreso de negocios y microempresa donde es un mercado potencial y los bancos

ingresan con fuerza.

Por otro lado están las microfinancieras que compiten muchas veces a la par con los bancos,

recurriendo a alianzas para incrementar su base patrimonial y capital, y competir de igual a igual

con las entidades financieras y buscar herramientas para captar nuevos clientes y fidelizar, hoy por

hoy el foco esta en el segmento de personas y microempresa, denominado retail.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 23

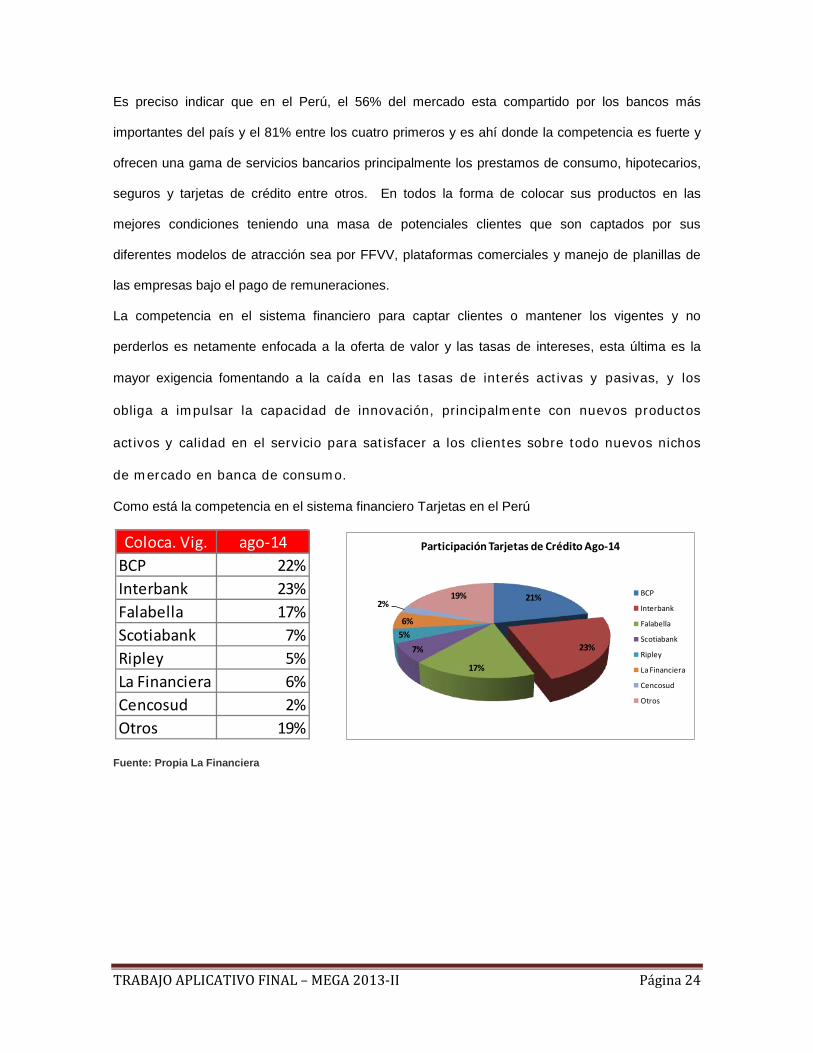

Es preciso indicar que en el Perú, el 56% del mercado esta compartido por los bancos más

importantes del país y el 81% entre los cuatro primeros y es ahí donde la competencia es fuerte y

ofrecen una gama de servicios bancarios principalmente los prestamos de consumo, hipotecarios,

seguros y tarjetas de crédito entre otros. En todos la forma de colocar sus productos en las

mejores condiciones teniendo una masa de potenciales clientes que son captados por sus

diferentes modelos de atracción sea por FFVV, plataformas comerciales y manejo de planillas de

las empresas bajo el pago de remuneraciones.

La competencia en el sistema financiero para captar clientes o mantener los vigentes y no

perderlos es netamente enfocada a la oferta de valor y las tasas de intereses, esta última es la

mayor exigencia fomentando a la caída en las tasas de interés activas y pasivas, y los

obliga a impulsar la capacidad de innovación, principalmente con nuevos productos

activos y calidad en el servicio para satisfacer a los clientes sobre todo nuevos nichos

de mercado en banca de consumo.

Como está la competencia en el sistema financiero Tarjetas en el Perú

Fuente: Propia La Financiera

Coloca. Vig. ago-14BCP 22%Interbank 23%Falabella 17%Scotiabank 7%Ripley 5%La Financiera 6%Cencosud 2%Otros 19%

21%

23%

17%

7%5%6%

2%19%

Participación Tarjetas de Crédito Ago-14

BCP

Interbank

Falabella

Scotiabank

Ripley

La Financiera

Cencosud

Otros

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 24

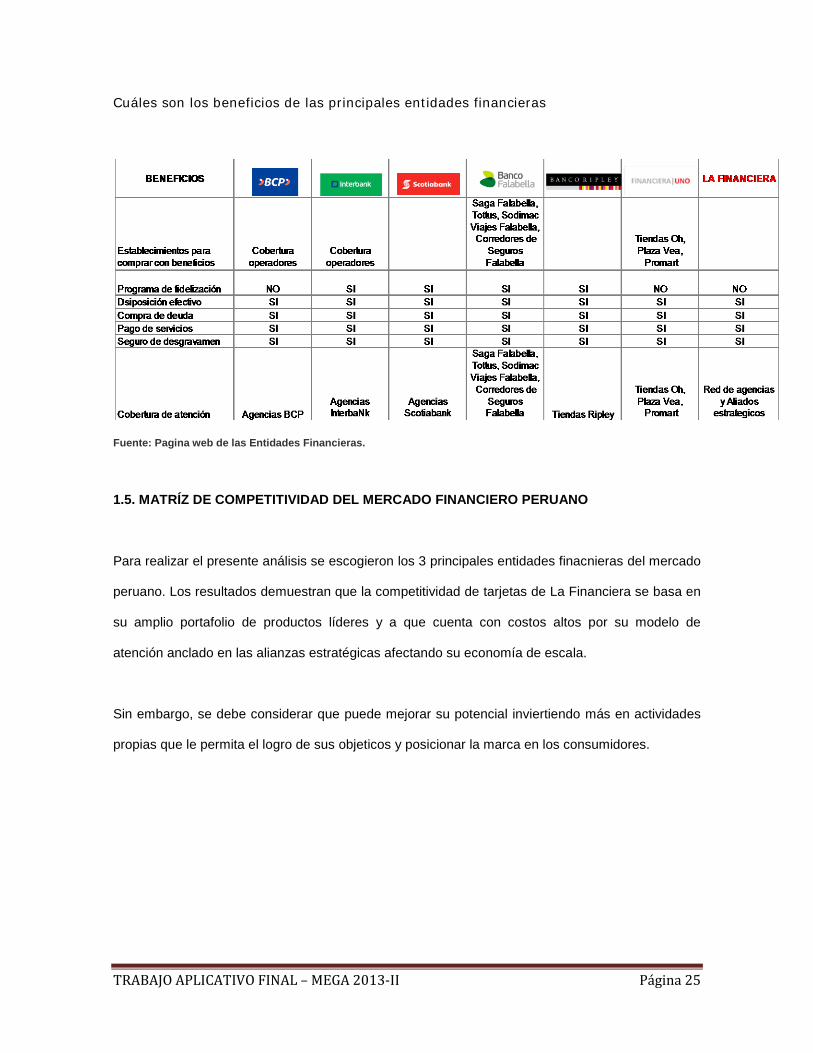

Cuáles son los beneficios de las principales entidades financieras

Fuente: Pagina web de las Entidades Financieras.

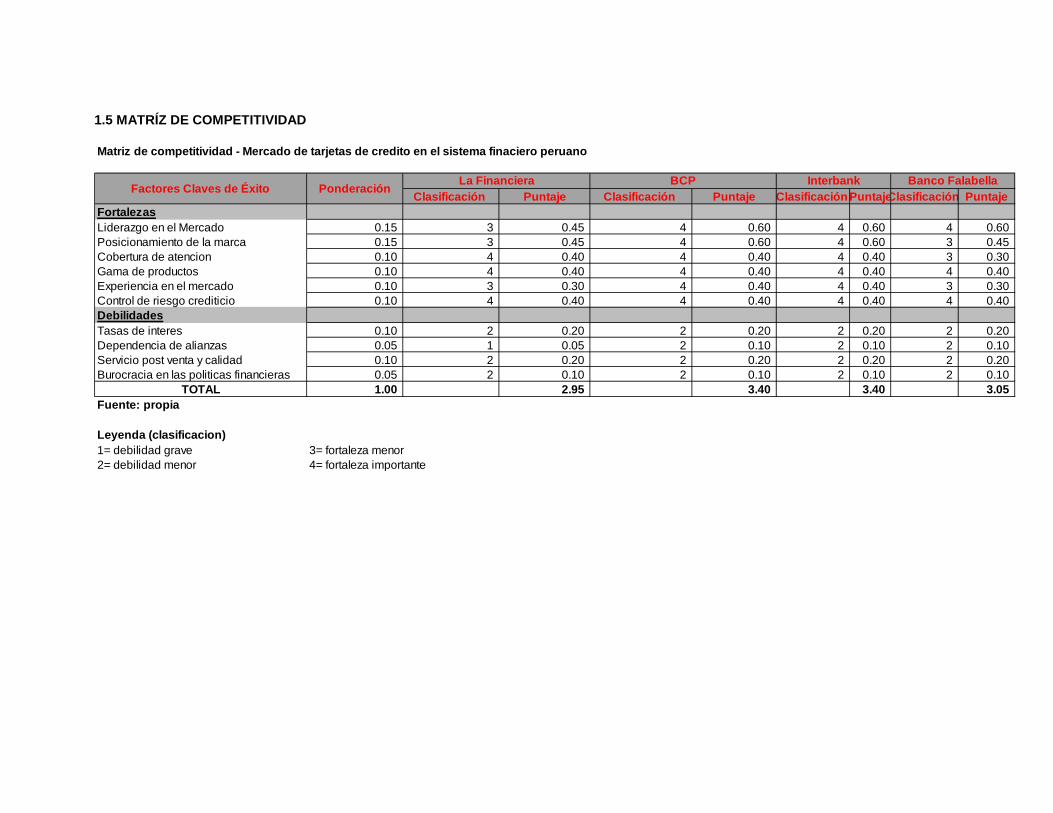

1.5. MATRÍZ DE COMPETITIVIDAD DEL MERCADO FINANCIERO PERUANO

Para realizar el presente análisis se escogieron los 3 principales entidades finacnieras del mercado

peruano. Los resultados demuestran que la competitividad de tarjetas de La Financiera se basa en

su amplio portafolio de productos líderes y a que cuenta con costos altos por su modelo de

atención anclado en las alianzas estratégicas afectando su economía de escala.

Sin embargo, se debe considerar que puede mejorar su potencial inviertiendo más en actividades

propias que le permita el logro de sus objeticos y posicionar la marca en los consumidores.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 25

1.5 MATRÍZ DE COMPETITIVIDAD

Matriz de competitividad - Mercado de tarjetas de credito en el sistema finaciero peruano

Clasificación Puntaje Clasificación Puntaje Clasificación PuntajeClasificación PuntajeFortalezasLiderazgo en el Mercado 0.15 3 0.45 4 0.60 4 0.60 4 0.60 Posicionamiento de la marca 0.15 3 0.45 4 0.60 4 0.60 3 0.45 Cobertura de atencion 0.10 4 0.40 4 0.40 4 0.40 3 0.30 Gama de productos 0.10 4 0.40 4 0.40 4 0.40 4 0.40 Experiencia en el mercado 0.10 3 0.30 4 0.40 4 0.40 3 0.30 Control de riesgo crediticio 0.10 4 0.40 4 0.40 4 0.40 4 0.40 DebilidadesTasas de interes 0.10 2 0.20 2 0.20 2 0.20 2 0.20 Dependencia de alianzas 0.05 1 0.05 2 0.10 2 0.10 2 0.10 Servicio post venta y calidad 0.10 2 0.20 2 0.20 2 0.20 2 0.20 Burocracia en las politicas financieras 0.05 2 0.10 2 0.10 2 0.10 2 0.10

TOTAL 1.00 2.95 3.40 3.40 3.05 Fuente: propia

Leyenda (clasificacion)1= debilidad grave 3= fortaleza menor2= debilidad menor 4= fortaleza importante

La Financiera BCP Interbank Banco FalabellaFactores Claves de Éxito Ponderación

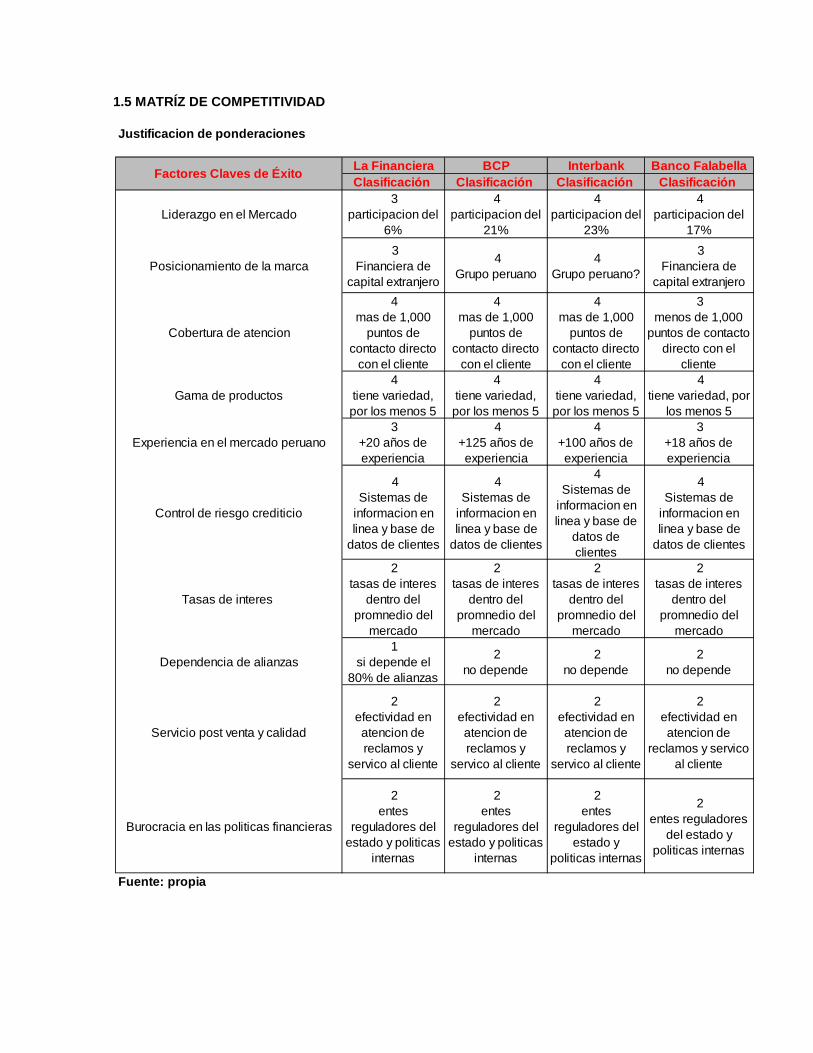

1.5 MATRÍZ DE COMPETITIVIDAD

Justificacion de ponderaciones

La Financiera BCP Interbank Banco FalabellaClasificación Clasificación Clasificación Clasificación

Liderazgo en el Mercado 3

participacion del 6%

4 participacion del

21%

4 participacion del

23%

4 participacion del

17%

Posicionamiento de la marca 3

Financiera de capital extranjero

4Grupo peruano

4Grupo peruano?

3Financiera de

capital extranjero

Cobertura de atencion

4mas de 1,000

puntos de contacto directo

con el cliente

4mas de 1,000

puntos de contacto directo

con el cliente

4mas de 1,000

puntos de contacto directo

con el cliente

3menos de 1,000

puntos de contacto directo con el

cliente

Gama de productos 4

tiene variedad, por los menos 5

4tiene variedad, por los menos 5

4tiene variedad, por los menos 5

4tiene variedad, por

los menos 5

Experiencia en el mercado peruano 3

+20 años de experiencia

4+125 años de experiencia

4+100 años de experiencia

3+18 años de experiencia

Control de riesgo crediticio

4Sistemas de

informacion en linea y base de

datos de clientes

4Sistemas de

informacion en linea y base de

datos de clientes

4Sistemas de

informacion en linea y base de

datos de clientes

4Sistemas de

informacion en linea y base de

datos de clientes

Tasas de interes

2tasas de interes

dentro del promnedio del

mercado

2tasas de interes

dentro del promnedio del

mercado

2tasas de interes

dentro del promnedio del

mercado

2tasas de interes

dentro del promnedio del

mercado

Dependencia de alianzas 1

si depende el 80% de alianzas

2no depende

2no depende

2no depende

Servicio post venta y calidad

2efectividad en atencion de reclamos y

servico al cliente

2efectividad en atencion de reclamos y

servico al cliente

2efectividad en atencion de reclamos y

servico al cliente

2efectividad en atencion de

reclamos y servico al cliente

Burocracia en las politicas financieras

2entes

reguladores del estado y politicas

internas

2entes

reguladores del estado y politicas

internas

2entes

reguladores del estado y

politicas internas

2entes reguladores

del estado y politicas internas

Fuente: propia

Factores Claves de Éxito

En esta matriz de perfil competitivo da como resultado información muy valiosa como por ejemplo

el resultado del BCP que representa un puntaje del 3.40 a comparación de la financiera con 2.95

por debajo de interbank con 3.40 y banco Falabella con 3.05, esto quiere decir que el competidor

de mayor amenaza es el BCP e interbank.

Sin embargo, podemos analizar que existen factores críticos de éxitos claves y de mayor peso para

el resultado de la matriz, como es el posicionamiento de la marca, la experiencia en el mercado y el

liderazgo.

La competencia a comparación de la financiera mantiene una participación considerable en el

mercado, dado que este mercado de tarjetas de crédito entra a tallar también otros factores como

la innovación y calidad del servicio no considerados en esta matriz por ser muy subjetivo el

análisis, considerando otros que tiene mayor relevancia.

Asimismo, lo que representa a la financiera una de sus mayores debilidad es la dependencia de

alianzas, este modelo es el que se viene desarrollando en la actualidad donde existe un 30% de

las alianzas que no generan rentabilidad por la baja productividad y costos fijos altos.

Donde se incluye emitir la tarjeta de crédito con el logo del aliado y pagar una comisión del 10%

por cada tarjeta colocada.

1.6 LA FINANCIERA

La Financiera Inicia formalmente sus operaciones en el Perú en febrero del 2009 combinando el

amplio conocimiento de un Banco del mercado de las microfinanzas y en la banca de consumo,

adquirido en sus 15 años de experiencia en el país fortalecido con el respaldo del Grupo

Scotiabank, grupo financiero internacional con más de 175 años de experiencia, considerado

recientemente entre los diez bancos con mejor desempeño en el mundo.

Inicia una nueva forma de entender los negocios. La Financiera nace para ofrecer productos y

experiencias simples a los hacedores peruanos, aquellos microempresarios y dependientes que

tienen cosas por hacer y proyectos que llevar a cabo. Nuestro objetivo es hacer que las cosas

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 28

pasen. Nuestro compromiso, poner a disposición de todos nuestros clientes nuestra experiencia,

conocimiento y recursos para hacer que sus proyectos sean posibles.

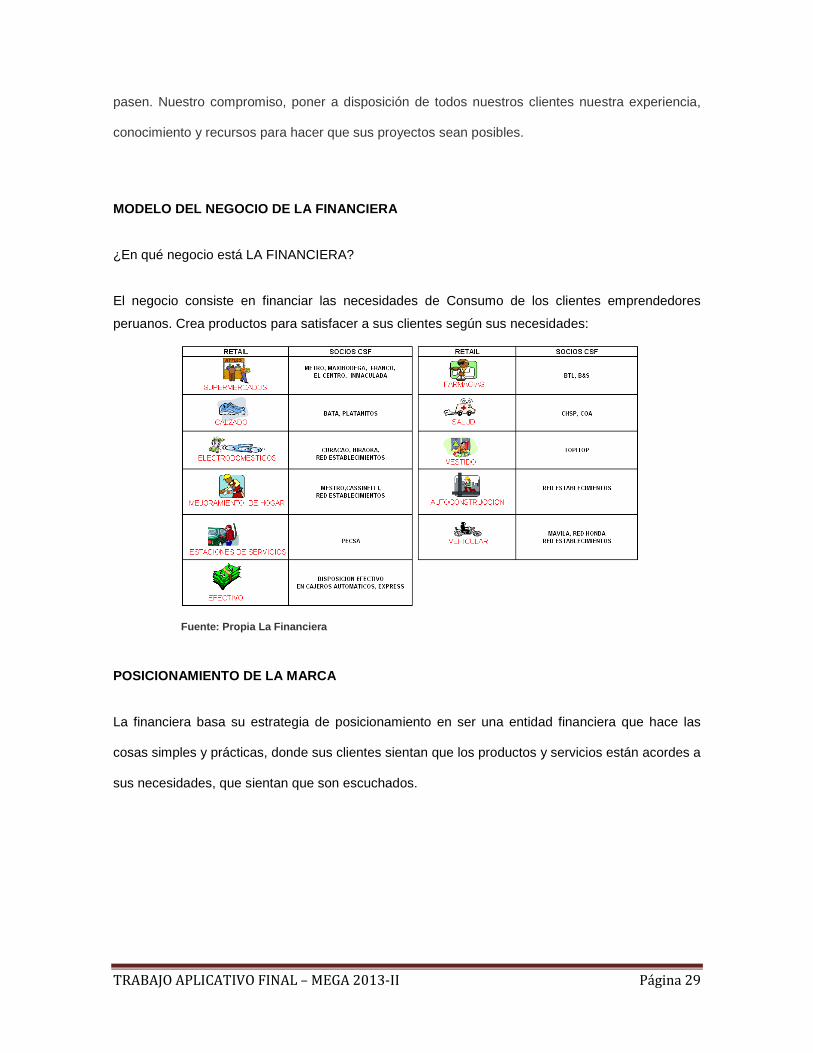

MODELO DEL NEGOCIO DE LA FINANCIERA

¿En qué negocio está LA FINANCIERA?

El negocio consiste en financiar las necesidades de Consumo de los clientes emprendedores

peruanos. Crea productos para satisfacer a sus clientes según sus necesidades:

Fuente: Propia La Financiera

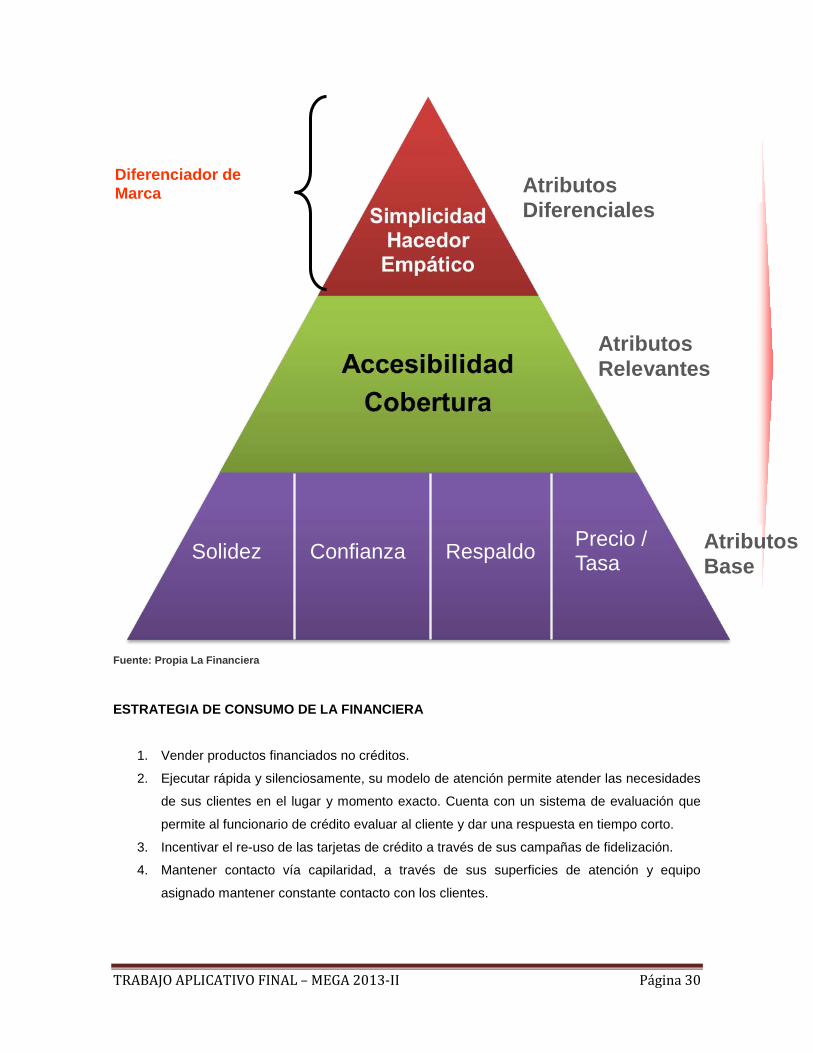

POSICIONAMIENTO DE LA MARCA

La financiera basa su estrategia de posicionamiento en ser una entidad financiera que hace las

cosas simples y prácticas, donde sus clientes sientan que los productos y servicios están acordes a

sus necesidades, que sientan que son escuchados.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 29

Fuente: Propia La Financiera

ESTRATEGIA DE CONSUMO DE LA FINANCIERA

1. Vender productos financiados no créditos.

2. Ejecutar rápida y silenciosamente, su modelo de atención permite atender las necesidades

de sus clientes en el lugar y momento exacto. Cuenta con un sistema de evaluación que

permite al funcionario de crédito evaluar al cliente y dar una respuesta en tiempo corto.

3. Incentivar el re-uso de las tarjetas de crédito a través de sus campañas de fidelización.

4. Mantener contacto vía capilaridad, a través de sus superficies de atención y equipo

asignado mantener constante contacto con los clientes.

Atributos Diferenciales

Atributos Relevantes

Atributos Base

Diferenciador de Marca

Solidez Confianza Respaldo Precio / Tasa

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 30

Fuente: Propia La Financiera

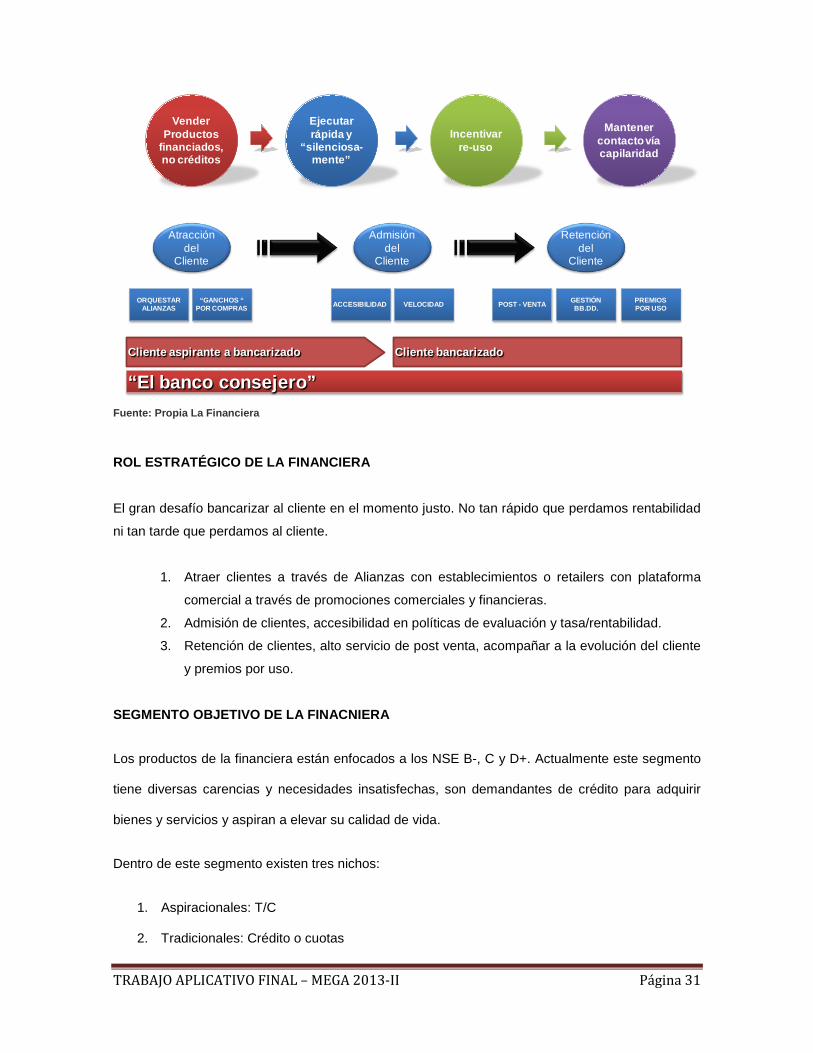

ROL ESTRATÉGICO DE LA FINANCIERA

El gran desafío bancarizar al cliente en el momento justo. No tan rápido que perdamos rentabilidad

ni tan tarde que perdamos al cliente.

1. Atraer clientes a través de Alianzas con establecimientos o retailers con plataforma

comercial a través de promociones comerciales y financieras.

2. Admisión de clientes, accesibilidad en políticas de evaluación y tasa/rentabilidad.

3. Retención de clientes, alto servicio de post venta, acompañar a la evolución del cliente

y premios por uso.

SEGMENTO OBJETIVO DE LA FINACNIERA

Los productos de la financiera están enfocados a los NSE B-, C y D+. Actualmente este segmento

tiene diversas carencias y necesidades insatisfechas, son demandantes de crédito para adquirir

bienes y servicios y aspiran a elevar su calidad de vida.

Dentro de este segmento existen tres nichos:

1. Aspiracionales: T/C

2. Tradicionales: Crédito o cuotas

ORQUESTAR ALIANZAS

“GANCHOS “POR COMPRAS ACCESIBILIDAD VELOCIDAD POST - VENTA GESTIÓN

BB.DD.PREMIOSPOR USO

Atracción del

Cliente

Admisión del

Cliente

Retención del

Cliente

Cliente aspirante a bancarizado Cliente bancarizado

“El banco consejero”

Ejecutar rápida y

“silenciosa-mente”

Vender Productos

financiados, no créditos

Incentivar re-uso

Mantener contacto vía capilaridad

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 31

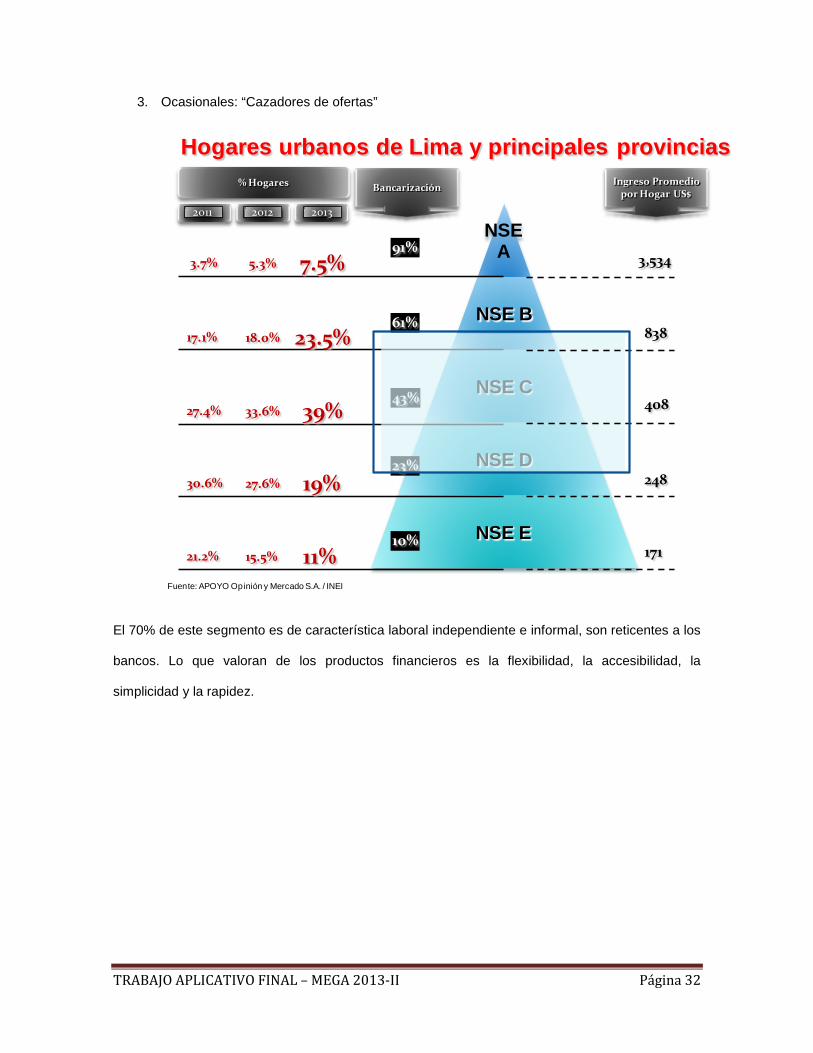

3. Ocasionales: “Cazadores de ofertas”

El 70% de este segmento es de característica laboral independiente e informal, son reticentes a los

bancos. Lo que valoran de los productos financieros es la flexibilidad, la accesibilidad, la

simplicidad y la rapidez.

NSEA

NSE B

NSE C

NSE D

NSE E171

248

408

838

3,534

10%

23%

43%

61%

91%

11%

19%

39%

23.5%

7.5%

Fuente: APOYO Opinión y Mercado S.A. / INEI

Ingreso Promedio por Hogar US$

Hogares urbanos de Lima y principales provinciasBancarización% Hogares

2002 2006 2008

15.5%

27.6%

33.6%

18.0%

5.3%

21.2%

30.6%

27.4%

17.1%

3.7%

2012 20132011

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 32

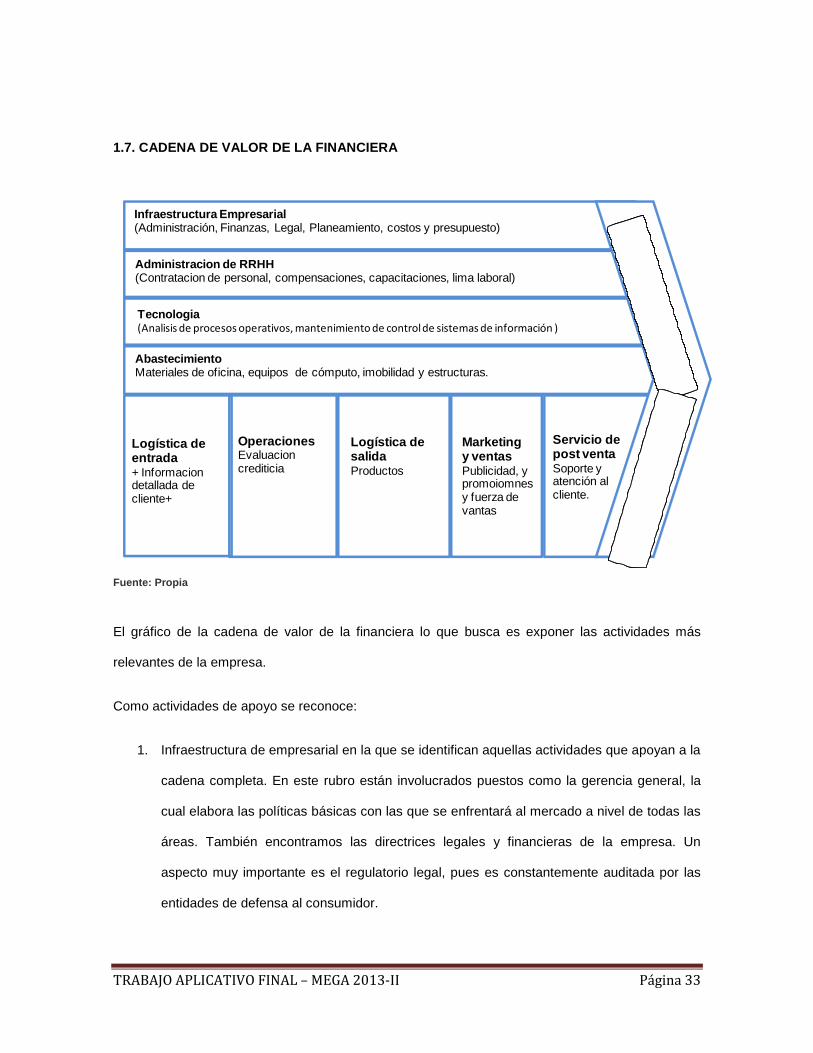

1.7. CADENA DE VALOR DE LA FINANCIERA

Fuente: Propia

El gráfico de la cadena de valor de la financiera lo que busca es exponer las actividades más

relevantes de la empresa.

Como actividades de apoyo se reconoce:

1. Infraestructura de empresarial en la que se identifican aquellas actividades que apoyan a la

cadena completa. En este rubro están involucrados puestos como la gerencia general, la

cual elabora las políticas básicas con las que se enfrentará al mercado a nivel de todas las

áreas. También encontramos las directrices legales y financieras de la empresa. Un

aspecto muy importante es el regulatorio legal, pues es constantemente auditada por las

entidades de defensa al consumidor.

Infraestructura Empresarial(Administración, Finanzas, Legal, Planeamiento, costos y presupuesto)

Tecnologia(Analisis de procesos operativos, mantenimiento de control de sistemas de información )

AbastecimientoMateriales de oficina, equipos de cómputo, imobilidad y estructuras.

Administracion de RRHH(Contratacion de personal, compensaciones, capacitaciones, lima laboral)

Logística de entrada+ Informacion detallada de cliente+

OperacionesEvaluacion crediticia

Logística de salidaProductos

Marketing y ventasPublicidad, y promoiomnes y fuerza de vantas

Servicio de post ventaSoporte y atención al cliente.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 33

2. Administración de RRHH es relevante dentro de la ventaja competitiva que desea obtener

la financiera, pues influye directamente en el nivel de calidad de personal, de motivación y

la constante capacitación de los empleados para enfrentarse a las tendencias nuevas del

mercado.

3. Tecnología trae consigo la capacidad de la organización de estar conectada a todo nivel.

Para la toma de decisiones el buen desenvolvimiento de esta actividad resulta estratégico.

4. Abastecimiento que respalde logísticamente todas las operaciones de la financiera.

Mencionamos en este rubro a las estructuras, pues éstas constantemente son diseñadas

para los CEV´s.

Como actividades primarias se reconoce:

1. Logística de entrada para la financiera es toda aquella información que nos brindará el

cliente para decidir si accede a un crédito.

2. Operaciones donde se ejecuta una evaluación crediticia que incluye analizar su nivel de

endeudamiento en el sistema financiero, el nivel de deuda al que podría acceder, entre

otros.

3. Logística de salida es el producto financiero al que accedería el cliente, éste podría ser

desde una tarjeta de crédito hasta un crédito para infraestructura.

4. Marketing tiene el deber de atraer con promociones y publicidad a clientes interesados en

realizar una inversión a través del apoyo financiero. Por otro lado la fuerza de ventas tiene

un objetivo constante de colocación de producto en el mercado.

5. Servicio Post Venta, dirigido a mantener el valor de lo ofrecido inicialmente. Las preguntas

o dudas se absuelven gratuitamente a través de una línea 0800.

1.8 FODA DE LA FINANCIERA

Fortalezas:

- Experiencia en el modelo de negocio por más de 20 años.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 34

- Alto poder de negociación con aliados y proveedores del servicio “operadores” por los

grandes volúmenes de transaccionalidad.

- Alianzas con cadenas especializadas en su sector.

- Cobertura, más de 1,000 puntos de contacto directo con los clientes y fuerzas de venta

especializada.

- Integramos de forma exitosa los negocios de consumo y microempresa.

- Sinergias con que permitan eficiencias en costos, fondeo y en acompañar la evolución del

cliente.

- Modelo de negocio sobre 4 pilares a lo largo de la cadena de valor como accesibilidad,

simplicidad, flexibilidad y oportunidad.

- Expertos de dos entidades que suman valiosas experiencias de éxito en microempresa y

consumo.

- Buen control del riesgo crediticio.

Oportunidades

- Plazas con desarrollo y proyección económica de crecimiento sin cobertura de entidades

financieras.

- Crecimiento de cadenas de tiendas.

- Nuevas necesidades.

- Clientes no bancarizados

Debilidades

- Tasas de interés competitivos, la intervención de entes reguladores como Indecopi.

- Burocracia en políticas financieras

- Dependencia de las alianzas

- Servicio post venta

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 35

Amenazas

- Mercado fragmentado

- Regulaciones de la SBS e Indecopi.

- Gobierno con mensajes de no endeudamiento.

- Bancos competidores compran cadenas retailers.

- Programa de fidelización de otras entidades financieras.

- Financiamiento propio de los aliados con respaldo de otras entidades financieras.

DIAGNÓSTICO DEL FODA DE LA FINANCIERA

La experiencia en el sector con el que cuenta la financiera es un respaldo a muchos de sus

procesos. Su presencia de 20 años de adaptación a un mercado variante le ofrece la capacidad de

responder con acierto a los nuevos retos que se presenten. Como se indica, existen hoy plazas en

franco crecimiento económico, la mejor manera de aprovechar esta oportunidad es demostrar

solidez, pues esta imagen es una de las más valoradas para una institución financiera.

La presencia de la financiera en retails es su brazo comercial que la conecta con el consumo al

menudeo que se da cada vez de manera más dinámica por el incremento de centros comerciales,

nuevas tiendas en cada una de las categorías en las que participa y por último son una fuente de

experiencia para incursionar en nuevos negocios o experiencias similares. Hoy en día esta

experiencia aporta en posibles decisiones de ingreso al rubro de los supermercados por dar un

ejemplo.

La cobertura para puntos de contacto directo permite aprovechar nuestra infraestructura para

atender a los clientes e informarles de todos los beneficios con los que contamos. Estos puntos no

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 36

sólo ayudan al contacto con las personas, si no también sirven de paneles de diferentes

dimensiones que informan de nuestra presencia en la zona.

La financiera está firmemente asociada a los sueños de los peruanos, y también a los

emprendedores. A partir de este compromiso busca ser parte de las inversiones que decidan hacer

sus clientes. Saber que se cuenta con la plataforma que integra el consumo de personas naturales

y jurídicas le permite diversificar su oferta y consolidarla.

La simpleza de su visión del negocio surge de la necesidad que todas las instancias de su

organigrama cuenten con una idea y aptitud hacia los nuevos retos. Los colaboradores saben que

deben ofrecer accesibilidad hacia los productos, el mismo concepto para las otras instancias

involucradas en procesos. La simplicidad de los mensajes crea también un ambiente de confianza,

una realidad donde se busca que todo sea comprendido y surja una relación saludable. La

flexibilidad como valor le permitirá adaptarse a los nuevos retos del mercado y el sentido de

oportunidad es una búsqueda constante de las opciones favorables de su entorno.

El sentido futuro del negocio conlleva a decisiones de sostenibilidad, para ello el buen control de la

cartera pesada es una función estratégica. El buen control del riesgo crediticio es una

característica avalada por profesionales de primer nivel y por sistemas de información que permiten

datos relevantes para la toma de decisiones en esta área.

Existen aún zonas con poca presencia de entidades financieras, este mercado aún no explorado

se vigila con optimismo. A este nivel también compete mencionar a toda aquella población aún no

bancarizada, estas personas evaluarán varios aspectos, es la idea consolidar una oferta que

interese y active la posibilidad de incluirlos en el sistema. Los 20 años de experiencia en el

mercado por un lado y los pilares enfocados en aprovechar cualquier oportunidad resultan

relevantes para tomar ventaja de esta coyuntura.

El crecimiento del consumo dinamiza la economía. La presencia cada vez mayor de centros

comerciales y franquicias hace que las oportunidades de uso de instrumentos financieros sea cada

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 37

vez mayor. Ofrecer una gama de productos financieros para diferentes necesidades ayudará a la

financiera a posicionarse mejor por su capacidad de cubrir necesidades.

Las aplicaciones de Iphones, Ipads, tecnología Android y similares abre una ventana a diferentes

tipos de comercio. El consumo agregado que se genera a partir de esta realidad del siglo 21

implica nuevos retos. Por un lado la comprensión de un nuevo mercado innovador y por otro lado

la necesidad de contar con los recursos humanos, logísticos y estructurales que permitan

aprovechar y sacar ventajas competitivas.

El cliente peruano cada vez accede a mejor y más información, ello le permite exigir más de lo que

exigía hace unas décadas. Esta coyuntura es también fruto de un mercado fragmentado donde la

necesidad de cada vez tomar mayor participación es una lucha diaria. Para adaptarse a ello es

necesaria una oferta competitiva a través de las tasas de interés que se exhiben. Mientras más

bajas sean, menos rentabilidad se genera para la empresa. Aparte de la información comercial con

la que cuenta hoy en día el mercado, también es relevante mencionar la información respecto a

regulaciones legales, las cuales están avaladas por instituciones como Indecopi.

El cuidado que se debe tener para no caer en errores de asignación de productos financieros a

clientes no aptos es intenso. Para no fallar hay que respaldar la toma de decisiones por una serie

de procesos. Esta situación puede generar la idea de burocratización y quitar velocidad y

flexibilidad para enfrentar las oportunidades que se descubran.

Al ser el mercado de la banca de consumo tan atractivo ya se ven acciones más agresivas para

tomar mejores posiciones. Una de estas acciones es que las entidades financieras están

comprando cadenas de retails, esta coyuntura disminuye opciones de negociación con actores

absorbidos por competidores.

Como conclusión general cabe señalar que hay un mercado aún no bancarizado que es atractivo

explorar. Esta oportunidad con herramientas como la tecnología y el respaldo de años de

experiencia son las bases saludables para observar con optimismo las posibilidades de la

financiera. Debilidades como burocracia le quitan a la financiera margen de acción, es por ello que

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 38

debe constantemente optimizar los procesos para diluir amenazas como intervenciones

gubernamentales o pérdida de participación en un mercado fragmentado.

GENERALIDADES DEL NEGOCIO

El negocio de la entidad consiste en colocar productos financieros para sus potenciales clientes,

que pueden ser personas naturales o jurídicas. Las colocaciones de dinero pueden ser para

capital de trabajo u objetivos personales. Para tal objetivo la misión de la financiera se define así:

Dar acceso a soluciones financieras, sencillas y oportunas, que hagan posible los proyectos de los

emprendedores y familias del Perú.

Como se puede notar en el enunciado existe un compromiso claro respecto a la sencillez de los

productos que la financiera está dispuesta a dar al mercado. También es importante resaltar que

define a sus clientes en dos grandes grupos, por un lado los emprendedores (empresarios –

personas jurídicas) y por otros lado las familias (personas naturales).

La financiera define también un concepto de su escenario ideal, para ello define la siguiente visión:

Ser líder en la solución de necesidades de consumo y emprendimiento en el Perú.

Teniendo en cuenta que este enunciado tiene que ver mucho con la imagen futura e ideal de una

empresa, es notorio que esta entidad busca un reconocimiento de sus clientes y no clientes. Busca

un reconocimiento explícito que le permita abarcar la mayor cantidad de mercado y ser referente

dentro de su sector.

Si bien no hay valores expuestos, si existe una idea de lo que se quiere como cultura

organizacional. Si hay una frase que define a sus empleados es: hagamos que las cosas pasen.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 39

Esta frase está enfocada en la responsabilidad que se siente se tiene para con sus grupos de

interés, en el caso de sus clientes existe la conciencia de que es un complemento al

emprendimiento de miles de peruanos. El aliarse con estos miles de peruanos también significa

una formalización de los mismos. Por el lado de las personas naturales está claro que a través de

la financiera se logran objetivos personales y familiares.

Por último su eslogan para identificarse en el mercado es hagamos que sea posible. Es un fuerte

compromiso con sus clientes, pues su idea es verse como aquellos que pasan al campo de la

acción.

En lo que refiere a productos financieros se ofrecen lo siguiente:

- Cuentas de ahorro, para personas naturales.

- Remesas, para acceder al dinero enviado por peruanos en el extranjero.

- Tarjetas de crédito, que se ofrecen en los principales malls del país. La idea de la

colocación es estar presentes en diferentes categorías de negocio. Es por eso que este

producto está aliado a diversos tipos de tienda, ya sea de electrodomésticos, vestido,

salud, mejoramiento del hogar entre los principales. La ventaja de este producto está

basada en la oportunidad de acceder a promociones diferenciales para cada tipo de

categoría, obtener sinergias con las marcas aliadas y contribuir a la bancarización del

segmento al que se dirige.

- Bienes Financiados, es un producto que busca apalancar a aquellos emprendedores que

desean adquirir un activo para potenciar su oferta de valor. Es así que la financiera ofrece

un producto para el segmento de los mototaxistas. Para este fin las alianzas con los

representantes de marcas líderes y sus distribuidores son estratégicas. La mecánica del

producto se basa en la activación de créditos en los mismos pisos de los establecimientos,

en este punto es relevante la efectividad de los vendedores involucrados.

- Préstamos personales, que estarán previamente sujetos a evaluación para un posterior

desembolso. Es un objetivo para este producto buscar asociarse con diferentes empresas

del mercado, de modo que se pueda disminuir el riesgo a través de descuentos por

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 40

planilla. En este punto también es relevante la presencia de aliados, pues en conjunto se

pueden ofrecer ofertas especiales de productos las cuáles activen ventas y la colocación

misma del préstamo.

- Autoconstrucción, dirigida a personas naturales cuyas inversiones sean para ambientes de

uso propio. Para ofrecer una oferta de valor se tiene alianzas con las principales

distribuidoras de cemento. En este aspecto los aliados especializados en el rubro son los

más relevantes, pues se le ofrece al mercado no sólo el financiamiento, si no también

valores añadidos como asesoría en construcción.

- Libre disponibilidad, la cual se otorga en base al comportamiento financiero del cliente que

lo solicite. Los canales de atención de este producto son los funcionarios de las agencias,

también se busca acceder a diferentes clientes a través de fuerza de ventas tercerizada. El

respaldo logístico está en la red de agencias de la financiera y en algunos de los aliados de

la financiera.

- Préstamos microempresas, que está dirigido a la adquisición de capital de trabajo, insumos

y mercadería. También pueden financiarse inversiones de infraestructura o de terrenos

para instalación de negocios.

- Seguros, que se asocian a los bienes activos para proteger a la financiera de imprevistos

como daños del bien en garantía o muerte del titular del crédito (desgravamen).

- Seguros optativos, en los que la financiera sólo sirve de canal para colocación de

productos por parte del especialista. Por ser intermediario, la financiera sólo recibe una

comisión.

COBERTURA DE LA FINANCIERA

- Cuenta con 73 agencias a nivel nacional

- 700 tiendas de aliados comerciales (250 con presencia de Funcionario de Negocios)

- 640 Cajeros Corresponsales

- 350 ATM´s

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 41

Fuente: Propia La Financiera

Masividad

- 1.2 millones de clientes (650 mil deudores activos)

- 2,400 colaboradores en planilla

- 1,500 vendedores externos y 10,000 de aliados comerciales.

1.9 CANALES DE VENTA DE LA FINANCIERA

La financiera cuenta con diversos productos, los cuáles como se señaló buscan ser el medio para

que las familias y emprendedores peruanos logren sus sueños. En tal sentido y con el objetivo de

acercarse más a su público objetivo se han diseñado cuatro canales de ventas que buscan

presentarse de diferente manera con el cliente.

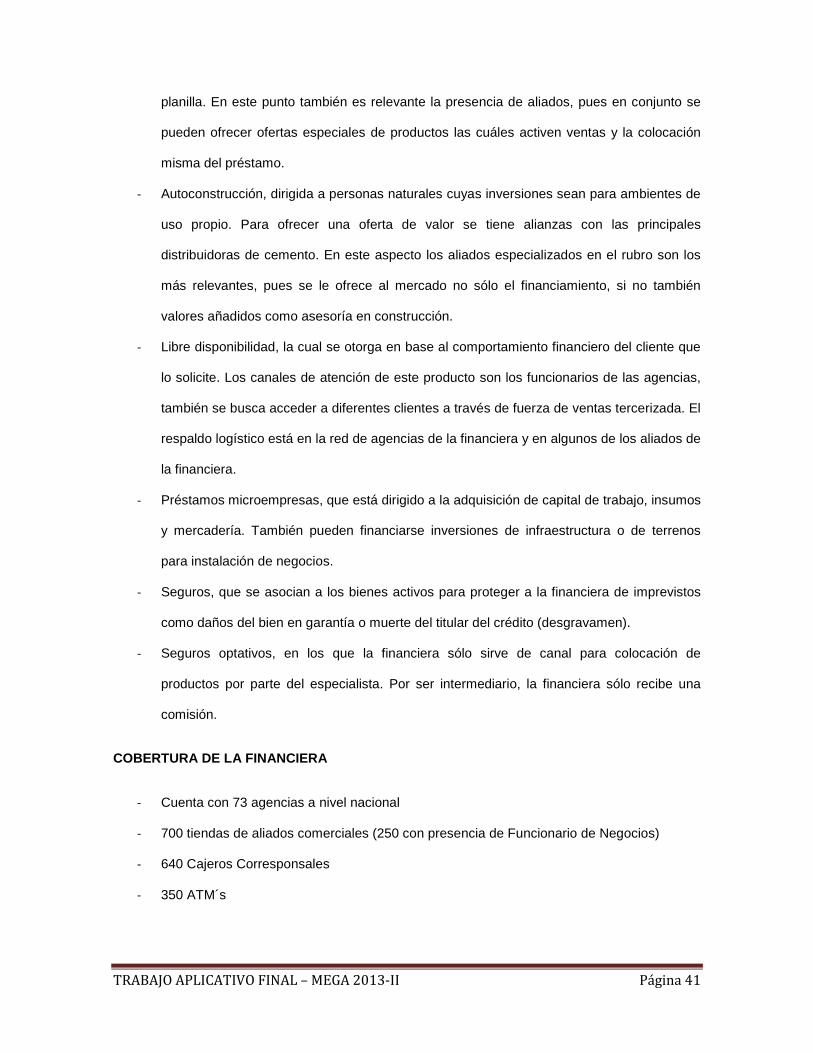

El canal Alianzas se detallará en extenso en este documento, pues es el que está directamente

relacionado con los CEV´s.

Presencia por tipo de Canal

Agencia

Alianza

Cajero Corresponsal

Presencia %

Agencias 21 88%

Alianzas 24 100%

Cajeros Corresponsales

24 100%

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 42

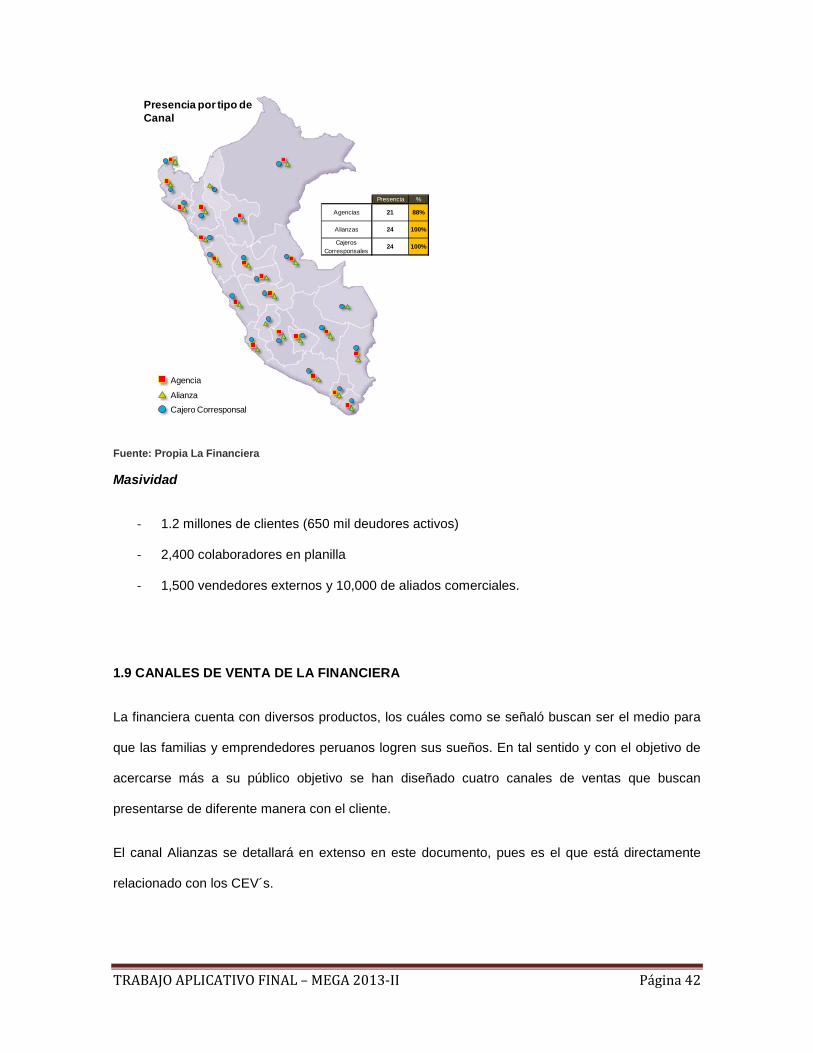

El canal Fuerza de Ventas es personal propio y tercerizado que saldrá en busca de

oportunidades de colocación. Esta fuerza está dividida zonalmente y reporta a una base de

operaciones donde se evalúan las oportunidades que capten en su territorio.

La Red de Agencias ubicadas a nivel nacional son las más completas, pues están en

capacidad de evaluar y ofrecer todos los productos diseñados en la financiera.

Los Cajeros Corresponsales se ubican en diferentes zonas de la ciudad, su función es

básicamente hacer transacciones y referir clientes a una base evaluadora.

Líneas abajo un cuadro para mayor detalle:

Fuente: Propia La Financiera

Tipo Oferta Clientes Target

ALIANZAS

FUERZA DE VENTAS

RED DE AGENCIAS

CAJEROS CORRESPON-

SALES

Negocios Productos activos (tarjetas de crédito)

Tráfico de clientes en las alianzas

Público objetivo del aliando

NegociosTarjetas,

Préstamos Personas,Microempresa

Vendedores y BBDD

Personas:NSE: B- hasta D+

Micro:Fact. <S/. 100 mil

Negocios,Transacciones,

Post-Venta

Tarjetas,Préstamos Personas,

Microempresa,Captaciones

Tráfico de clientes en las Agencias,

FFVVBBDD

Personas:NSE: B- hasta D+

Micro:Fact. <S/. 100 mil

Transacciones Horarios de atención,Conveniencia

Tráfico de clientes en las tiendas

Clientes del aliado y clientes de paso por

conveniencia de ubicación/horario

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 43

1.10. MODELO DE NEGOCIO EN ALIADOS DE LA FINANCIERA

El concepto de alianza parte de la asociación de dos personas físicas o jurídicas con el fin de

generar, con los aportes de cada una de ellas, proyectos de distinto tipo. Esta asociación les

permite crear cadenas de valor combinando recursos. Esta unión podrá promover actividades

conjuntas con el fin de aumentar la producción y el valor de los negocios, les permitirá crecer e

incursionar en nuevos escenarios, acotar riesgos, eliminar competidores y lograr economías de

escala con valores compartidos y el compromiso con el éxito.

La financiera busca aliarse como se mencionó con diferentes operadores comerciales por

categoría. Pues la idea es financiar las necesidades de consumo de los clientes atraídos por

retailers comerciales, en el momento y en el lugar de compra preferido del consumidor (sinergia

entre oferta comercial y financiera).

De acuerdo a las necesidades de los clientes se identifica cadenas de tiendas o establecimientos

que serán integrados por una “marca paraguas” que obtiene sinergias de la capacidad de

generación de clientes de los retail para consolidar e integrar ofertas con mayor valor.

La financiera bajo un modelo de rentabilidad establecido, proyecta tener una producción con la

alianza para siembra de tarjetas por punto no menor a 100 TC nuevas al mes, las cuales nos darán

una facturación estimada de dependiendo del sector hasta MMS/10 por mes.

Al llegar a un acuerdo con el retailer escogido se concreta la alianza con un contrato con beneficios

económicos y comerciales a favor de ambas partes.

Para el aliado se identifican las siguientes ventajas a nivel de mercadotecnia:

- Soporte comercial

- Presupuesto de Acciones Comerciales asignado para cada socio.

- Campañas al año 6 como mínimo.

- Publicidad (Radio-TV-Prensa).

- Presencia en el Catálogo (Lima y provincia).

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 44

- Material POP.

- Marketing directo.

- Venta activa

- Promociones financieras.

- Incentivo FFVV.

También se pueden dar escenarios donde la financiera impacte directamente en la rotación de

mercadería, ya sea por:

- Descuentos y subsidios.

- Liquidación de stocks.

En lo que se refiere a las ventas de aliado el impacto estaría en:

- Incremento de la facturación.

- Incremento del ticket de compra.

- Programas de incentivos para la FFVV por siembra y por Facturación.

- A nivel económico, toda compra que se genere con la tarjeta de la financiera y con logotipo

del aliado le generará comisiones para este último.

Los beneficios para la financiera serán:

- Captar nuevos clientes

- Financiar los productos del aliado.

- Exposición de marca en los puntos.

- Mayor cobertura de atención.

Las ventajas para ambas partes es que reducen los riesgos, bajan sus costos, acceden a recursos

ocultos o inaccesibles y desarrollan sus ventajas competitivas.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 45

¿QUIENES SON LOS ALIADOS Y QUÉ NOS OFRECEN?

Como hacemos referencia en capitulo anterior la estrategia de la financiera es cubrir las

necesidades primarias y secundarias y al no contar con una cadena de tienda propia contamos con

cadenas especializadas en su sector cuyas características se detallan en:

Aliados Electrodomésticos.- cadena de tiendas de electrodomésticos, con presencia a nivel

nacional, total 100 tiendas. Su foco está en ofrecer a sus clientes una amplia variedad de

productos de distintas marcas.

En su cartera hay una gran variedad de productos, es así que cuenta con las siguientes categorías:

1. TV y Video, que incluye televisores, dvd´s y blu – ray´s.

2. Audio y MP3, que incluye equipos de sonido, minicomponentes, reproductores de MP3,

altavoces y radios.

3. Cámaras y Videocámaras, que incluye cámaras digitales y filmadoras.

4. Computación, que incluye laptops, tablets, PC´s y multifuncionales.

5. Electrodomésticos, que incluye máquinas de coser, hornos microondas, planchas,

freidoras, licuadoras, ollas arroceras entre otros.

6. Videojuegos, que incluye consolas PS3 de SONY y juegos de video.

7. Casa y hogar, que incluyes juegos de comedor de diferentes modelos.

8. Línea blanca, que incluye lavadoras, refrigeradoras, congeladoras y cocinas.

9. Sport y Fitness, que incluye elípticas, bicicletas estacionarias, trotadoras entre otros.

La marca que maneja es GYM MASTER.

Como se mencionó, existen 90 tiendas a nivel nacional, lo cual le brinda una gran cobertura para

sus fines de colocación de productos y créditos.

La publicidad se da básicamente en las fechas donde se incrementa la demanda de su categoría

de productos, es decir, Día de la Madre, Navidad y Fiestas Patrias. Se recurre a diferentes medios

como TV, radio, encartes y banderolas.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 46

Las tiendas suelen estar en lugares céntricos de la ciudad, en ellas grandes paneles.

Las promociones son ofertas de precio en artículos de alta rotación como TV´s o artefactos de

línea blanca.

Aliado 2.- es una empresa de manufactura textil con casi 30 años en el mercado peruano.

Actualmente exporta el 70% de su producción. La otra parte se distribuye a través de su cadena de

tiendas. Compite en el mercado de las confecciones y su alcance al mercado peruano es a través

de las tiendas con las que cuenta a nivel nacional.

La empresa define confecciones para diferentes grupos etarios y de los dos géneros.

Aliado 3.- es una empresa dedicada al rubro de la venta de acabados para la construcción. Cuenta

con más de 50 años en el mercado peruano. Cuenta con seis tiendas en Lima y dos en provincia

una en Piura y una en Trujillo.

Este aliado participa en el mercado comercializando cerámicos nacionales e importados, sanitarios,

grifería y productos afines entre otros.

Es así que define las siguientes categorías de productos:

1. Bowls, que son lavamanos de diseño moderno para sobreponer, es decir que son

colocados sobre el mueble del baño.

2. Cabinas, que son como su nombre lo indica espacios cerrados para colocar sistemas de

grifería y convertir el espacio en una ducha exclusiva. Se maneja la marca Golden Bath.

3. Campanas, que son extractores que cuelgan dentro de una estructura y cuya función es

extraer los humos y vapores que se generan en una cocción.

4. Cerámicos, que son piso de arcilla de cierta porosidad, generalmente tienen una capa de

esmalte para un mayor brillo.

5. Columnas de baño, accesorio de baño que permite la salida de agua focalizada, es decir

expulsar el aire y agua.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 47

6. Grifería, que es básicamente duchas, llaves mezcladoras, caños entre otros accesorios.

7. Inodoros

8. Lavaderos

9. Lavatorios

10. Marmol, que se trabaja como piezas únicas que luego de un proceso de pulido por

abrasión alcanza un alto nivel de brillo natural.

11. Muebles de baño, que suelen tener una función decorativa u organizativa.

12. Porcelanatos, que es un revestimiento cerámico sumamente duro, totalmente vitrificado y

de mínima absorción.

13. Termas

14. Tinas

Aliado 4.- que es la primera empresa que desarrolló en el Perú el concepto de tienda de gran

formato especializada en el mejoramiento del hogar y la construcción.

Tiene 20 años de experiencia en el mercado peruano y cuenta actualmente con 30 tiendas en

distintas ciudades del país.

A partir de su idea de contribuir en el mejoramiento del hogar y la construcción, ofrece las

siguientes categorías al mercado:

1. Organización, en ella incluye muebles que permiten decorar y organizar los ambientes de

un área.

2. Pisos, aquí encontramos no solamente las tabletas para el suelo, si no también

revestimientos cerámicos.

3. Ferretería

4. Limpieza, enfocado a productos más especializados de acuerdo a la superficie en que se

apliquen.

5. Herramientas

6. Baños

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 48

7. Maderas

8. Pinturas

9. Construcción

10. Electricidad

11. Climatización

12. Iluminación

13. Gasfitería

14. Cocinas

15. Jardinería

Aliado 5.- enfocado en la comercialización de calzado y con una red de más de 130 tiendas.

Su oferta está dirigida a hombres y mujeres de diferentes edades. Es así que tenemos:

Mujeres con opciones de calzado casual, botas y vestir.

Hombres con opciones de calzado casual y vestir.

Niños con opciones de calzado casual, zapatillas y botas.

Asimismo, maneja una línea deportiva.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 49

1.11. CONCLUSIONES CAPITULO I

La tendencia del mercado y el comportamiento del consumir en esta última década son de seguir

creciendo, vemos que cada día se coloca más tarjetas de crédito. Es por ello que se busca nuevas

formas o modelos de negocio para poder llegar al público objetivo que son clientes banca rizados y

no banca rizados.

Este crecimiento va de la mano con el crecimiento económico del Perú, a pesar de la

desaceleración de la economía peruana en este año, los créditos de consumo ha aumentado

considerablemente, el comportamiento de los consumidores hoy en día están más por el uso del

plástico, la cultura de bancarizar las operaciones ha cambiado, hoy en día más personas con el

uso de la tecnología optan por utilizar la tarjeta de crédito y la tendencia en los próximos años es

de darle mayor uso y la población que aun prefiere usar el caso o efectivo terminaran utilizando

este medio de pago que es la tarjeta de crédito.

Asimismo los adolescentes, jóvenes y esta nueva generación optan por la tecnología, rapidez y

facilidad en las operaciones de consumo.

.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 50

CAPITULO II - SITUACION ACTUAL

La Financiera, para captar clientes tiene dos modalidades, las cuales son captación por Fuerza de

ventas propia y la otra captación por FFVV tercerizada según el producto y canal de venta.

1. Modelo receptivo, donde el vendedor se encuentra en un lugar físico y es allí donde realiza

la venta. Este modelo aplica para modelo de atención en las plataformas de agencias

propias y centros de atención ubicados en las alianzas estratégicas. Las ventajas que

encontramos son:

• El cliente llega al vendedor.

• Lleva una noción de lo que desea.

• La adquisición del producto es inmediato.

• Puede recibir mayor información y asesoría.

• No necesita cita previa.

• Decisión de compra rápida.

• Se puede satisfacer otras necesidades del cliente.

También encontramos desventajas:

• Se debe esperar al cliente.

• Ubicar al cliente para que llegue al punto de venta.

• Factores de confianza o rechazo ante una entidad financiera.

• Accesibilidad al lugar, tiempo y comodidad.

2. Modelo Campo, este modelo consiste en la búsqueda de clientes por parte del vendedor

de campo, la venta de productos es directamente a los consumidores, el contacto se hace

directamente a domicilio o lugar de trabajo.

Ventajas:

• Esta centrado en compradores potenciales con lo cual se reduce el tiempo de

atención.

• Mayor cercanía y contactibilidad con los clientes.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 51

• Se conoce más las necesidades de los clientes, permite fidelizar y tener un trato

personalizado. Este modelo es básicamente para el modelo de Microempresa

donde las colocaciones son grandes cantidades de dinero y es posible reenganche

para capital de trabajo.

Desventajas

• Alta rotación de personal de ventas.

• Desborde en la capacidad en los puntos de atención.

• Limitaciones en herramientas tecnológicas para el personal de campo.

• Tiempos de respuesta a clientes.

• Ubicabilidad de clientes.

• Delincuencia.

• Alto costo de comisiones.

Ambos modelos son aplicables en los dos canales de venta, por lo que es importante

mencionar el funcionamiento de cada uno:

Canal Agencias

o Es un canal de atención propio.

o Formato de amplio y cómodo.

o Estructura de atención

o Sus instalaciones son oficinas bancarias ubicadas estratégicamente en zonas

financieras donde el cliente realiza cualquier transacción.

o Ofrece todos los productos financieros y cuenta con personal especializado.

o El mix de productos para atender las necesidades de un cliente que va con la

predisposición de obtener un producto financiero.

o Todos los agentes intervinientes tienen incentivos por logro de objetivos por captar

clientes.

o Fuerza de ventas con comisión diferencial por colocación de piso y campo.

o Asignación de BBDD.

o Enfoque de negocio otros productos.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 52

Canal Alianzas

o Ubicación limitada dentro de un canal de venta del aliado.

o Sujeto a horario de tienda.

o FFVV limitada con comisión única campo y piso.

o Depende del tráfico de tienda.

Ambos canales para captar clientes en canales propios y manera receptivo, el contrato

con los aliado compromete una cobertura de servicio y atención no menor a 3 años, esta

cobertura está basada en implementar un módulo de atención no menor a 10m2 donde

debe realizarserse una inversión no menor a US$30,000 (ver anexo 1, detalle para

implementar un CEV) asignar donde tenemos una ubicación física en tiendas estratégicas

con recursos permanentes y dedicados a la atención exclusiva de la producción del piso,

una estructura de 3 personas para evaluación y operaciones y la Fuerza de ventas que son

2 o más personas. El modelo receptivo, es decir esperamos a los clientes que lleguen al

aliado atraídos por una oferta comercial o tráfico propio de la marca, la fuerza de ventas

informa y capta al cliente para este ser evaluado en la plataforma de atención y de ser

cliente apto se le entrega la tarjeta de crédito en el momento, sin embargo el crecimiento

de nuevos competidores han afectado el trafico de clientes, por lo que el modelo que debe

ser receptivo se ha convertido en un modelo de campo, donde la fuerza de ventas debe

salir fuera de la tienda para captar producción, hoy en día el 70% de la producción de

tarjetas se realiza en el campo, los vendedores prefieren salir para generar mayor

producción, cumplir con los objetivos y tener una mejor remuneración.

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 53

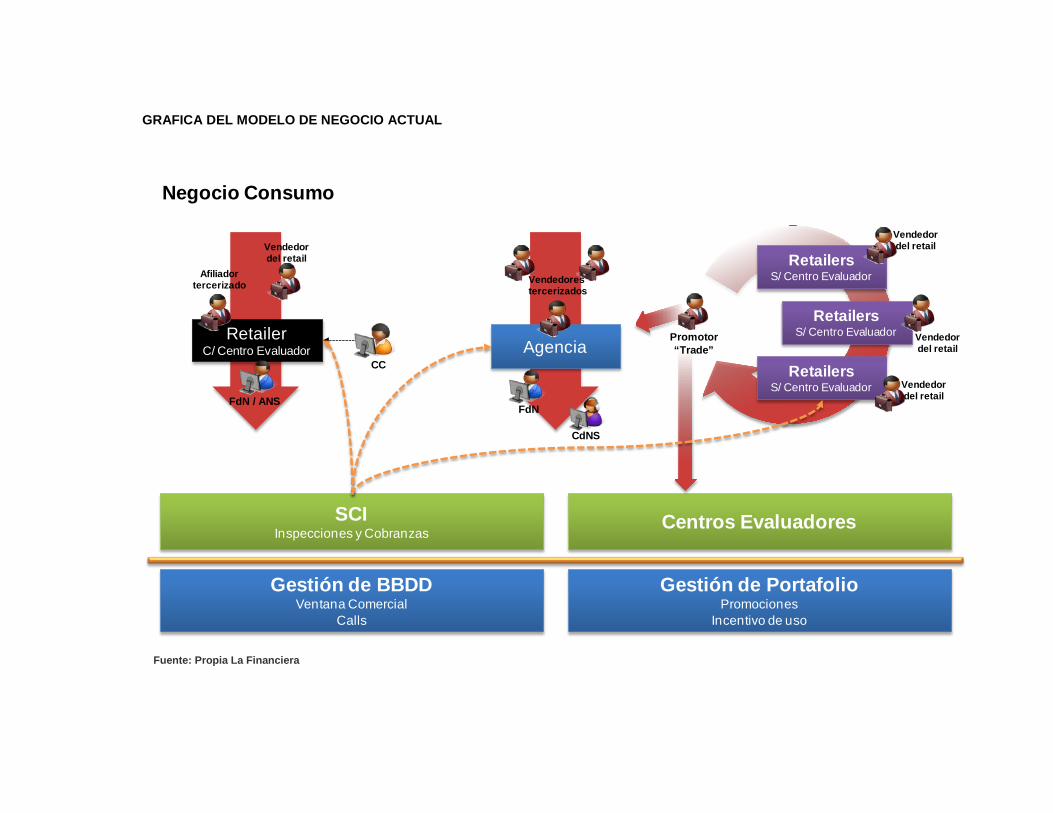

GRAFICA DEL MODELO DE NEGOCIO ACTUAL

Fuente: Propia La Financiera

RetailerC/ Centro Evaluador Agencia

Vendedor del retail

Afiliadortercerizado

FdN / ANS

CC

RetailersS/ Centro Evaluador

RetailersS/ Centro Evaluador

Vendedor del retail

Vendedor del retail

Promotor “Trade”

Vendedorestercerizados

FdN

CdNS

Gestión de BBDDVentana Comercial

Calls

SCIInspecciones y Cobranzas

Negocio Consumo

RetailersS/ Centro Evaluador Vendedor

del retail

Gestión de PortafolioPromociones

Incentivo de uso

Centros Evaluadores

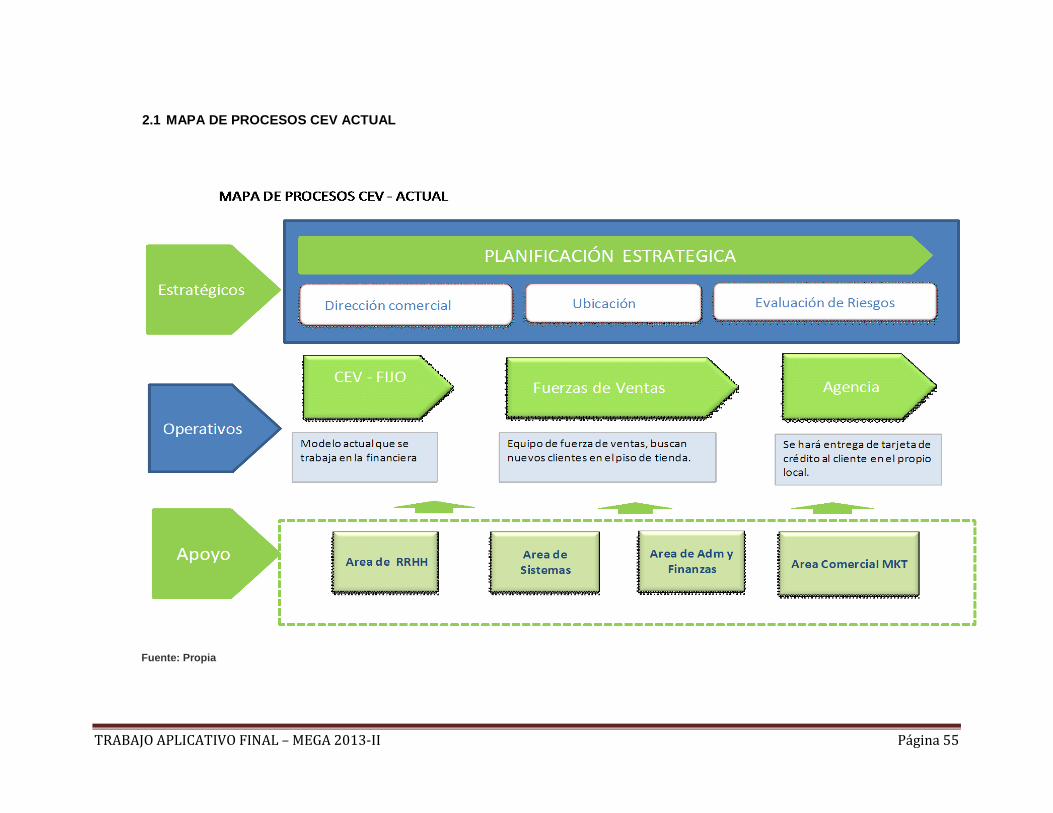

2.1 MAPA DE PROCESOS CEV ACTUAL

Fuente: Propia

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 55

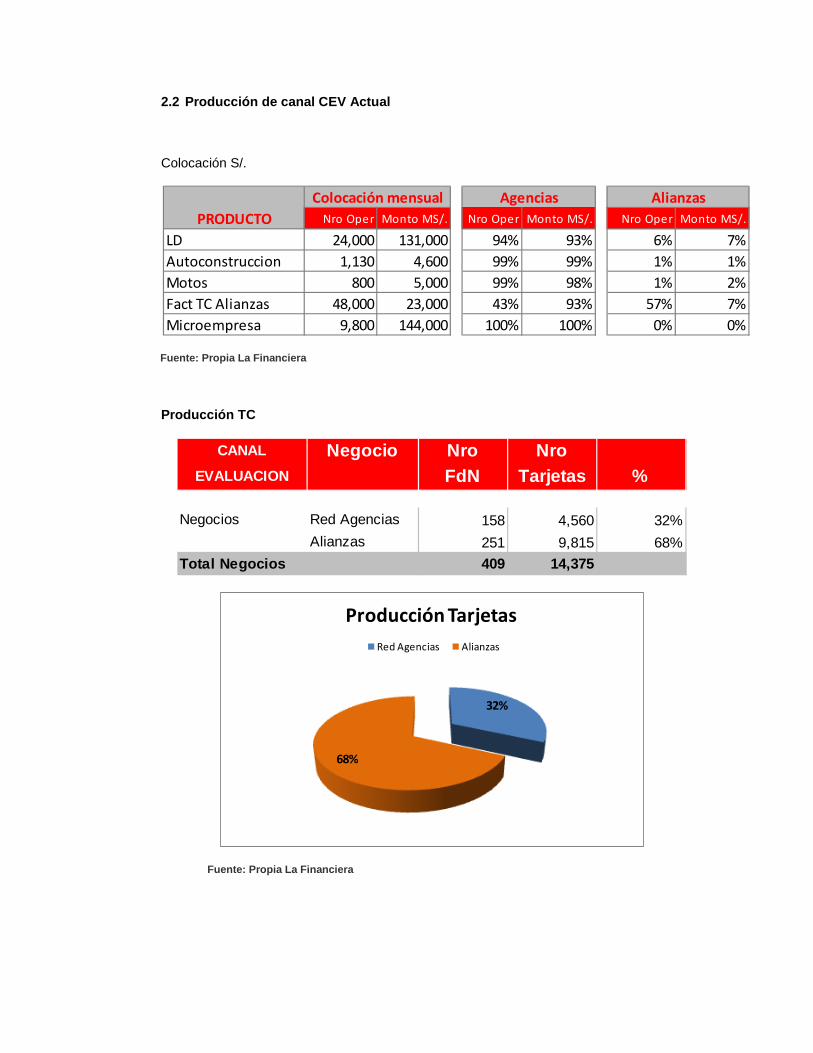

2.2 Producción de canal CEV Actual

Colocación S/.

Fuente: Propia La Financiera

Producción TC

Fuente: Propia La Financiera

Nro Oper Monto MS/. Nro Oper Monto MS/. Nro Oper Monto MS/.

LD 24,000 131,000 94% 93% 6% 7%Autoconstruccion 1,130 4,600 99% 99% 1% 1%Motos 800 5,000 99% 98% 1% 2%Fact TC Alianzas 48,000 23,000 43% 93% 57% 7%Microempresa 9,800 144,000 100% 100% 0% 0%

AlianzasAgenciasColocación mensualPRODUCTO

CANAL Negocio Nro NroEVALUACION FdN Tarjetas %

Negocios Red Agencias 158 4,560 32%Alianzas 251 9,815 68%

Total Negocios 409 14,375

32%

68%

Producción TarjetasRed Agencias Alianzas

PRODUCCION CEV Actual

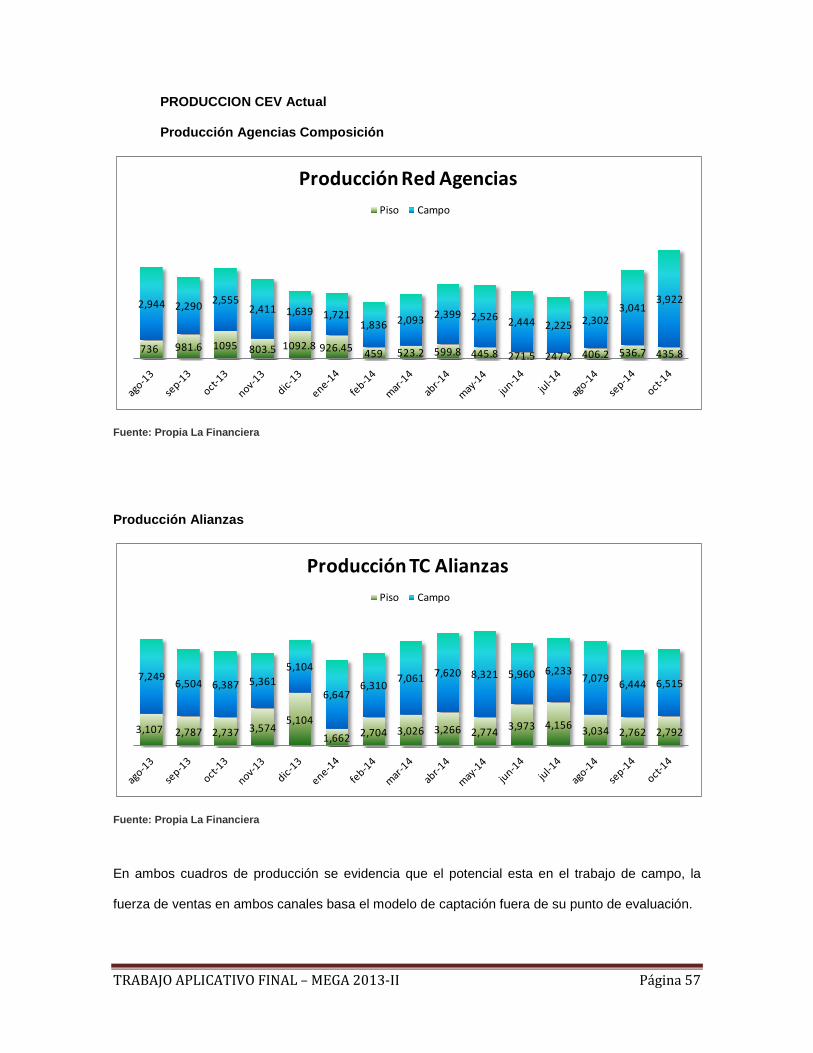

Producción Agencias Composición

Fuente: Propia La Financiera

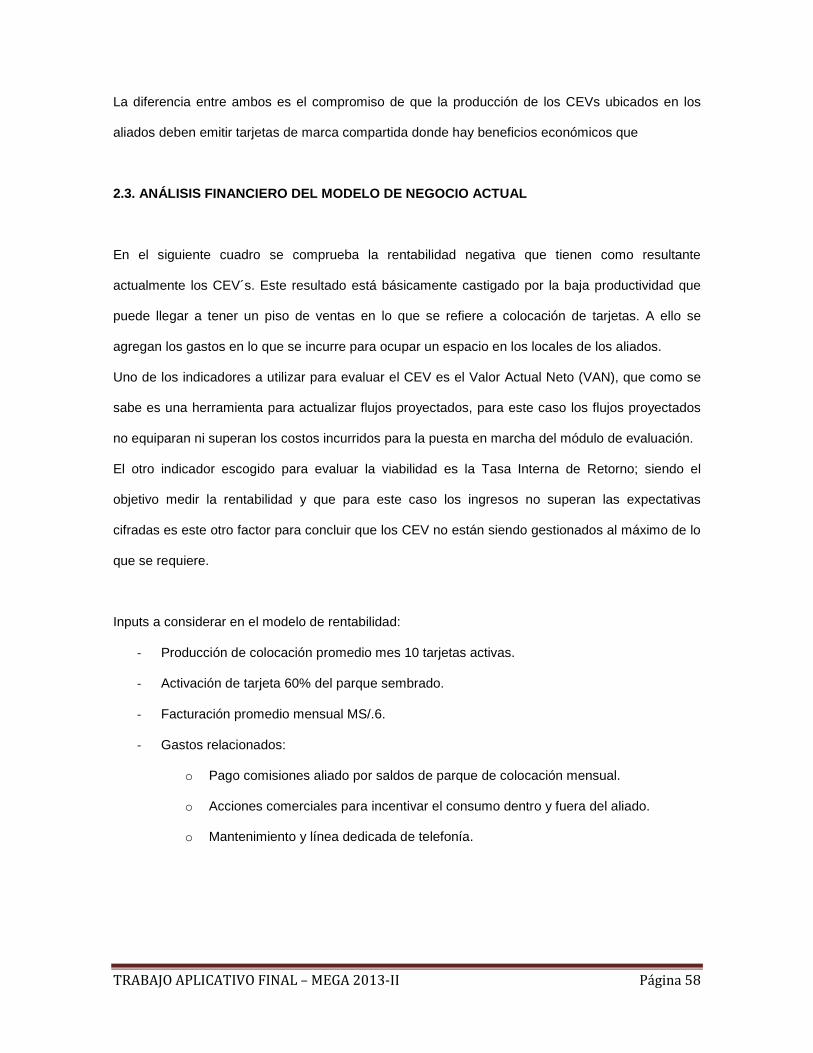

Producción Alianzas

Fuente: Propia La Financiera

En ambos cuadros de producción se evidencia que el potencial esta en el trabajo de campo, la

fuerza de ventas en ambos canales basa el modelo de captación fuera de su punto de evaluación.

736 981.6 1095 803.5 1092.8 926.45 459 523.2 599.8 445.8 271.5 247.2 406.2 536.7 435.8

2,944 2,290 2,5552,411 1,639 1,721

1,836 2,093 2,399 2,526 2,444 2,225 2,3023,041

3,922

Producción Red AgenciasPiso Campo

3,107 2,787 2,737 3,5745,104

1,662 2,704 3,026 3,266 2,774 3,973 4,156 3,034 2,762 2,792

7,249 6,504 6,387 5,3615,104

6,6476,310

7,061 7,620 8,321 5,960 6,2337,079 6,444 6,515

Producción TC AlianzasPiso Campo

TRABAJO APLICATIVO FINAL – MEGA 2013-II Página 57

La diferencia entre ambos es el compromiso de que la producción de los CEVs ubicados en los

aliados deben emitir tarjetas de marca compartida donde hay beneficios económicos que

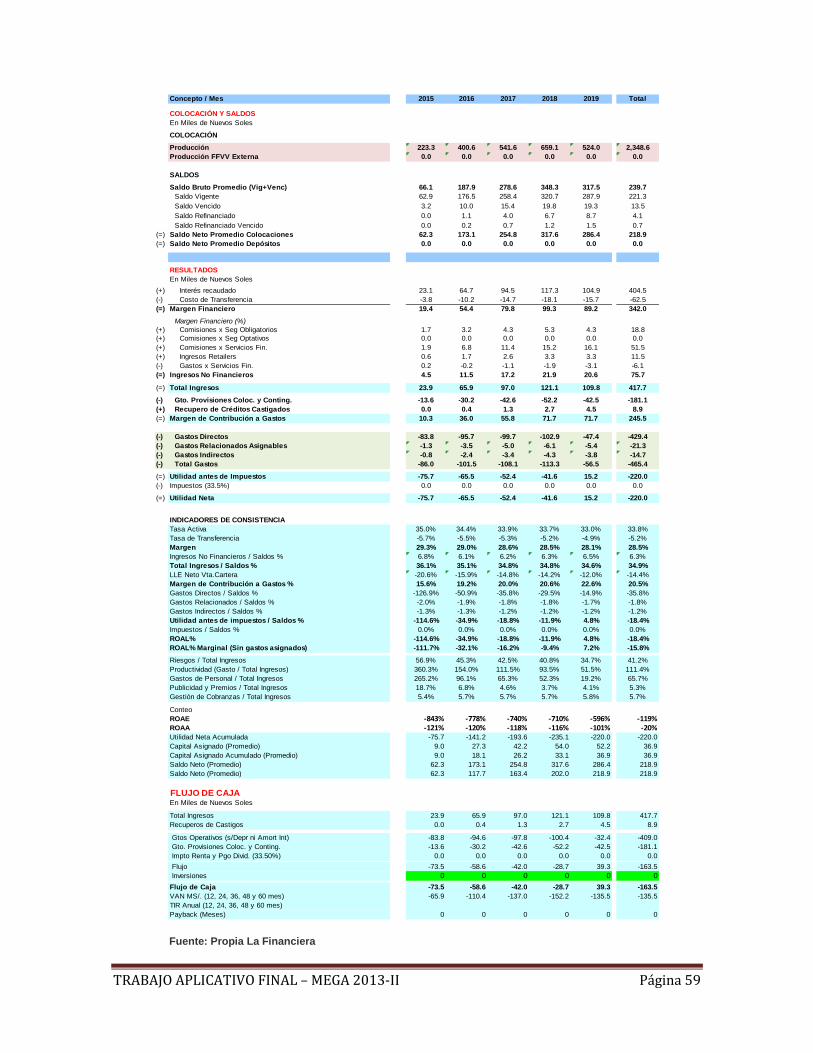

2.3. ANÁLISIS FINANCIERO DEL MODELO DE NEGOCIO ACTUAL

En el siguiente cuadro se comprueba la rentabilidad negativa que tienen como resultante

actualmente los CEV´s. Este resultado está básicamente castigado por la baja productividad que

puede llegar a tener un piso de ventas en lo que se refiere a colocación de tarjetas. A ello se