UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUDITORÍA FINANCIERA AL SINDICATO DE OPERADORES MECÁNICOS

Y AYUDANTES DE EQUIPOS CAMINEROS DEL H. CONSEJO PROVINCIAL

DE PICHINCHA (SOMAEC HCPP) PARA EL AÑO TERMINADO 2014.

AUTORA: LUCERO CAZA ERIKA MONSERRATH

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR: DOCTOR LEÓN ALVEAR MARCO MARCELO

QUITO, D.M. ABRIL DE 2015

Lucero Caza, Erika Monserrath (2015). Auditoría financiera al

sindicato de operadores mecánicos y ayudantes de equipos

camineros del H. Consejo Provincial de Pichincha (SOMAEC

HCPP) para el año terminado 2014. Trabajo de investigación

para optar por el grado de Ingeniera en Contabilidad y

Auditoría, Contadora Pública Autorizada. Facultad de Ciencias

Administrativas. Quito UCE. 176 p.

ii

DEDICATORIA

A Dios, a mis padres quienes me dieron vida,

educación, apoyo, consejos y ejemplo de

superación, a mis hermanos y a cada una de las

personas que con sus ayudas y consejos me

enseñaron a valorar las cosas buenas de la vida y

también a perseverar siempre para cumplir mis

metas.

iii

AGRADECIMIENTO

A Dios por darme fuerzas.

A mis padres por brindarme su confianza.

Al Doctor Marco León por el tiempo dedicado a la

elaboración de esta tesis.

A las personas que hicieron realidad este trabajo.

iv

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, LUCERO CAZA ERIKA MONSERRATH en calidad de autor del trabajo de investigación

o tesis realizada sobre AUDITORÍA FINANCIERA AL SINDICATO DE OPERADORES

MECÁNICOS Y AYUDANTES DE EQUIPOS CAMINEROS (SOMAEC HCPP) PARA EL

AÑO TERMINADO 2014, por medio de la presente autorizo a la UNIVERSIDAD CENTRAL

DEL ECUADOR, a hacer uso de sus contenidos que me pertenecen o de parte de los que contiene

esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponde, con excepción de la presente autorización, seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 9 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 10 de abril de 2015

Erika Monserrath Lucero Caza

C. C.: 172052636 – 5

e-mail: [email protected]

v

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por la señorita

LUCERO CAZA ERIKA MONSERRATH, para optar el título profesional cuyo tema es:

AUDITORÍA FINANCIERA AL SINDICATO DE OPERADORES MECÁNICOS Y

AYUDANTES DE EQUIPOS CAMINEROS (SOMAEC HCPP) PARA EL AÑO

TERMINADO 2014”, la misma que reúne los requerimientos, y los méritos suficientes para ser

sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 10 días del mes de Abril de 2015.

DR. LEÓN ALVEAR MARCO MARCELO

C.C. 1703896652

vi

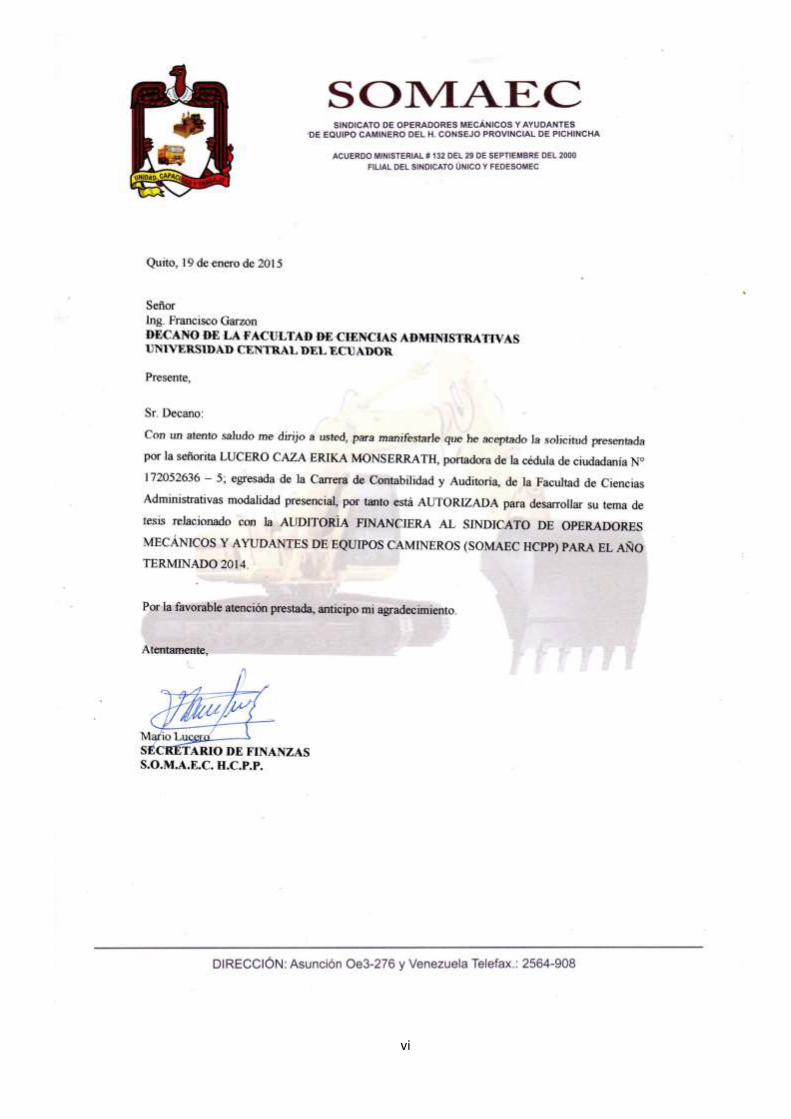

Quito, 19 de enero de 2015

Señor

Ing. Francisco Garzón

DECANO DE LA FACULTAD DE CIENCIAS ADMINISTRATIVAS

UNIVERSIDAD CENTRAL DEL ECUADOR

Presente,

Sr. Decano:

Con un atento saludo me dirijo a usted, para manifestarle que he aceptado la solicitud presentada

por la señorita LUCERO CAZA ERIKA MONSERRATH, portadora de la cédula de ciudadanía N°

172052636 – 5; egresada de la Carrera de Contabilidad y Auditoría, de la Facultad de Ciencias

Administrativas modalidad presencial, por tanto está AUTORIZADA para desarrollar su tema de

tesis relacionado con la AUDITORÍA FINANCIERA AL SINDICATO DE OPERADORES

MECÁNICOS Y AYUDANTES DE EQUIPOS CAMINEROS (SOMAEC HCPP) PARA EL

AÑO TERMINADO 2014.

Por la favorable atención prestada, anticipo mi agradecimiento.

Atentamente,

Mario Lucero

SECRETARIO DE FINANZAS

S.O.M.A.E.C. H.C.P.P.

vii

CONTENIDO

DEDICATORIA ................................................................................................................................ ii

AGRADECIMIENTO ....................................................................................................................... iii

AUTORIZACIÓN DE AUTORÍA INTELECTUAL ....................................................................... iv

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................... v

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ......................................................................................................................... ix

LISTA DE FIGURAS ....................................................................................................................... xi

RESUMEN EJECUTIVO ................................................................................................................ xii

ABSTRACT .................................................................................................................................... xiii

INTRODUCCIÓN .......................................................................................................................... xiv

CAPÍTULO I ....................................................................................................................................... 1

1. ENTIDAD ............................................................................................................................ 1

1.1. Antecedentes ........................................................................................................................ 1

1.2. Base Legal de la Entidad ..................................................................................................... 4

1.3. Organización Actual ............................................................................................................ 5

CAPÍTULO II .................................................................................................................................... 7

2. ANÁLISIS SITUACIONAL ............................................................................................... 7

2.1. ANÁLISIS INTERNO ......................................................................................................... 7

2.1.1. Misión .................................................................................................................................. 7

2.1.2. Visión ................................................................................................................................... 7

2.1.3. Área Administrativa – Financiera – Contable ..................................................................... 7

2.1.4. Fortalezas ............................................................................................................................. 8

2.1.5. Limitaciones ........................................................................................................................ 8

2.2. ANÁLISIS EXTERNO........................................................................................................ 8

2.2.1. Incidencia del factor político ............................................................................................... 8

2.2.2. Incidencia del factor económico .......................................................................................... 9

2.2.3. Incidencia del factor legal .................................................................................................... 9

2.2.4. Incidencia del factor social .................................................................................................. 9

2.2.5. Fuentes de Financiamiento ................................................................................................ 10

2.2.6. Amenazas ........................................................................................................................... 10

2.2.7. Oportunidades .................................................................................................................... 10

CAPÍTULO III ................................................................................................................................. 11

3. ESTUDIO PRELIMINAR DE AUDITORÍA ................................................................... 11

3.1. Oferta profesional para la realización de auditoría financiera ........................................... 11

3.2. Entrevista Preliminar ......................................................................................................... 12

viii

3.3. Carta de Presentación......................................................................................................... 14

3.4. Objetivos y Alcance de la Auditoría .................................................................................. 14

3.4.1. Objetivo General ................................................................................................................ 14

3.4.2. Objetivos Específicos ........................................................................................................ 14

3.4.3. Alcance de auditoría .......................................................................................................... 15

3.5. Estados Financieros y sus responsabilidades ..................................................................... 15

3.6. Sistema de Control Interno ................................................................................................ 16

3.7. Condiciones técnicas y legales .......................................................................................... 17

3.8. Informes o productos finales.............................................................................................. 18

3.9. Programación y Cronograma de tiempo ............................................................................ 19

3.10. Honorarios estimados ........................................................................................................ 19

CAPÍTULO IV ................................................................................................................................. 20

4. AUDITORÍA FINANCIERA ............................................................................................ 20

4.1. Planificación Preliminar .................................................................................................... 20

4.1.1. Conocimiento de la Organización ...................................................................................... 20

4.1.2. Levantamiento de la Información ...................................................................................... 22

4.1.3. Análisis preliminar del control interno .............................................................................. 22

4.1.4. Planificación preliminar ..................................................................................................... 23

4.1.5. Programas de auditoría ...................................................................................................... 23

4.1.6. Memorándum de planificación .......................................................................................... 24

4.2. Ejecución de la auditoría.................................................................................................... 25

4.2.1. Planificación y ejecución en el campo ............................................................................... 25

4.2.2. Estudio y evaluación del control interno ........................................................................... 25

4.2.3. Métodos de evaluación del control interno ........................................................................ 25

4.2.4. Pruebas sustantivas ............................................................................................................ 26

4.2.5. Pruebas de cumplimiento ................................................................................................... 26

4.2.6. Obtención de evidencia suficiente y competente ............................................................... 26

4.2.7. Papeles de trabajo .............................................................................................................. 27

4.3. Comunicación de resultados .............................................................................................. 27

4.3.1. Resumen de hallazgos ........................................................................................................ 28

4.3.2. Informes de auditoría ......................................................................................................... 28

CAPÍTULO V .................................................................................................................................. 30

5. APLICACIÓN DE LA AUDITORÍA FINANCIERA ...................................................... 30

5.1. Auditoría Financiera al Sindicato de Operadores y Mecánicos de Equipos

Camineros (SOMAEC HCPP) en el Distrito Metropolitano de Quito al 2014. ................ 30

CAPÍTULO VI ................................................................................................................................ 156

ix

6. CONCLUSIONES Y RECOMENDACIONES .............................................................. 156

6.1. Conclusiones .................................................................................................................... 156

6.2. Recomendaciones ............................................................................................................ 158

BIBLIOGRAFÍA ............................................................................................................................. 160

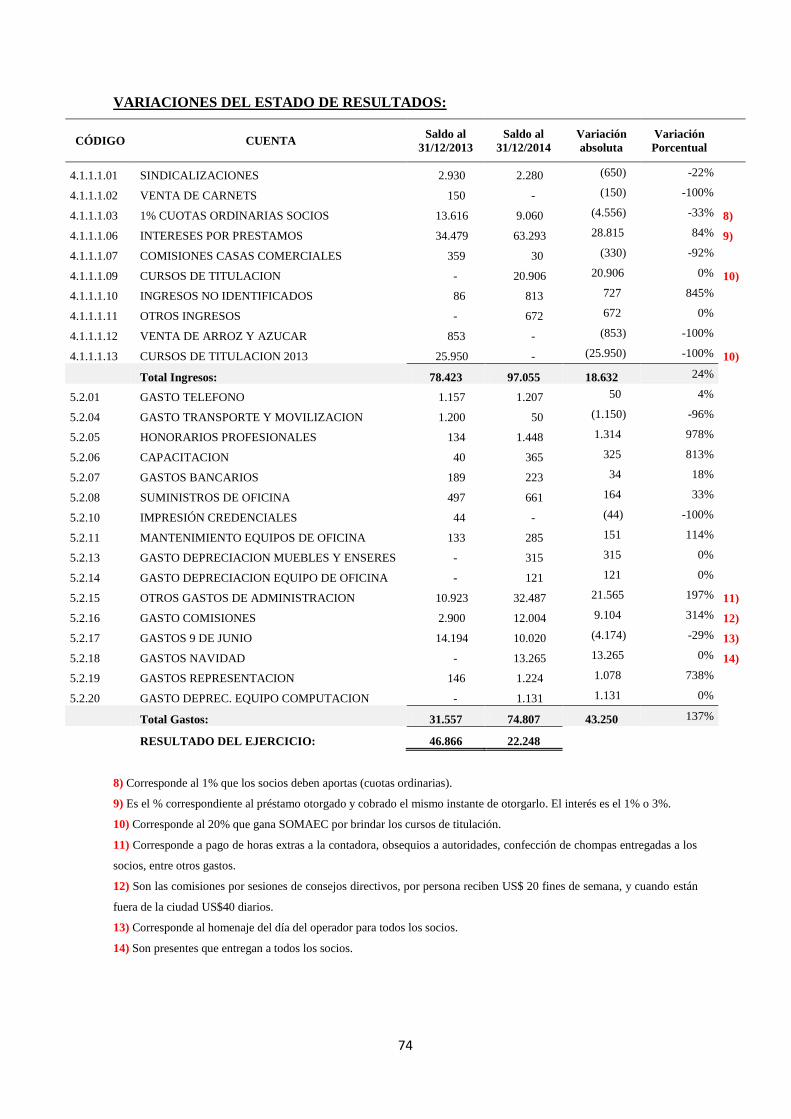

LISTA DE TABLAS

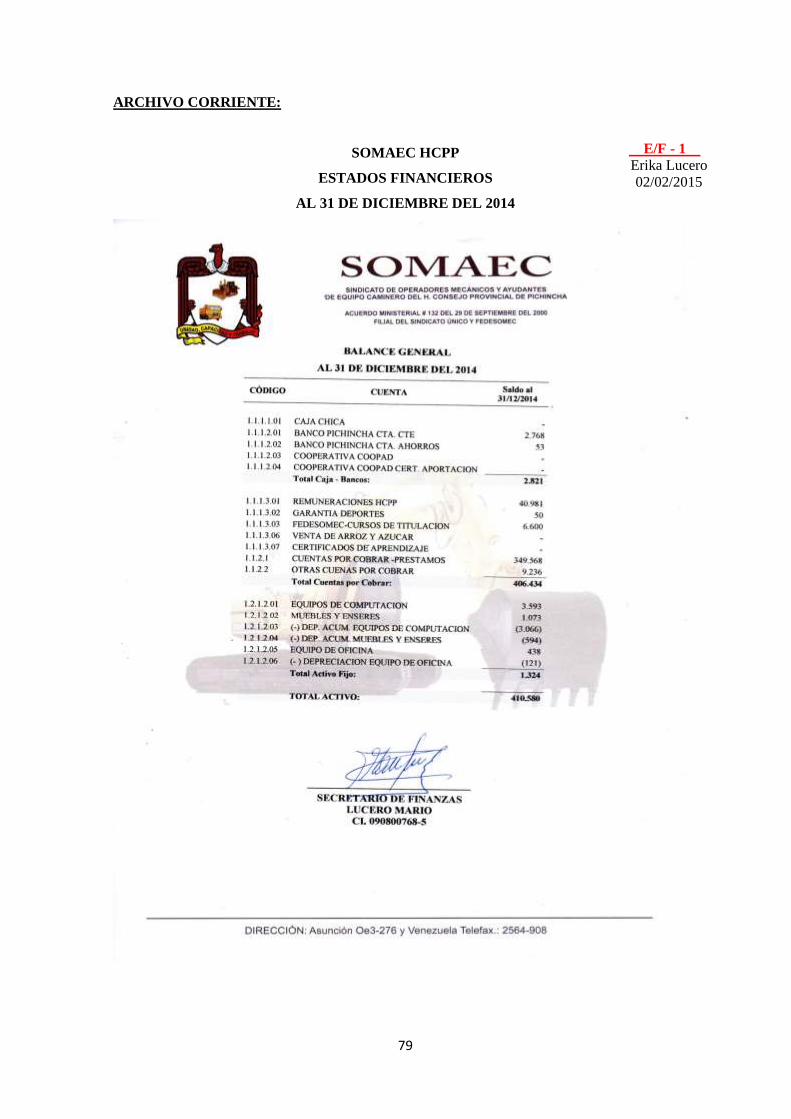

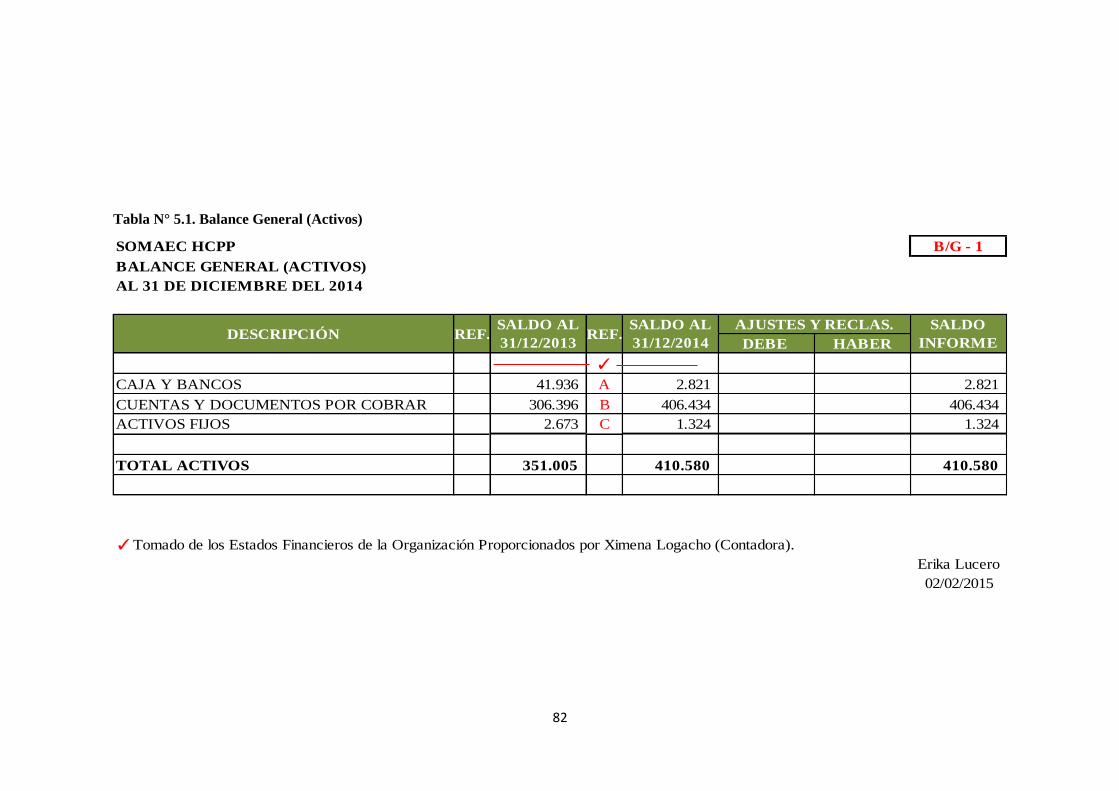

Tabla N° 5.1. Balance General (Activos) .......................................................................................... 82

Tabla N° 5.2. Programa de Tesorería ................................................................................................ 83

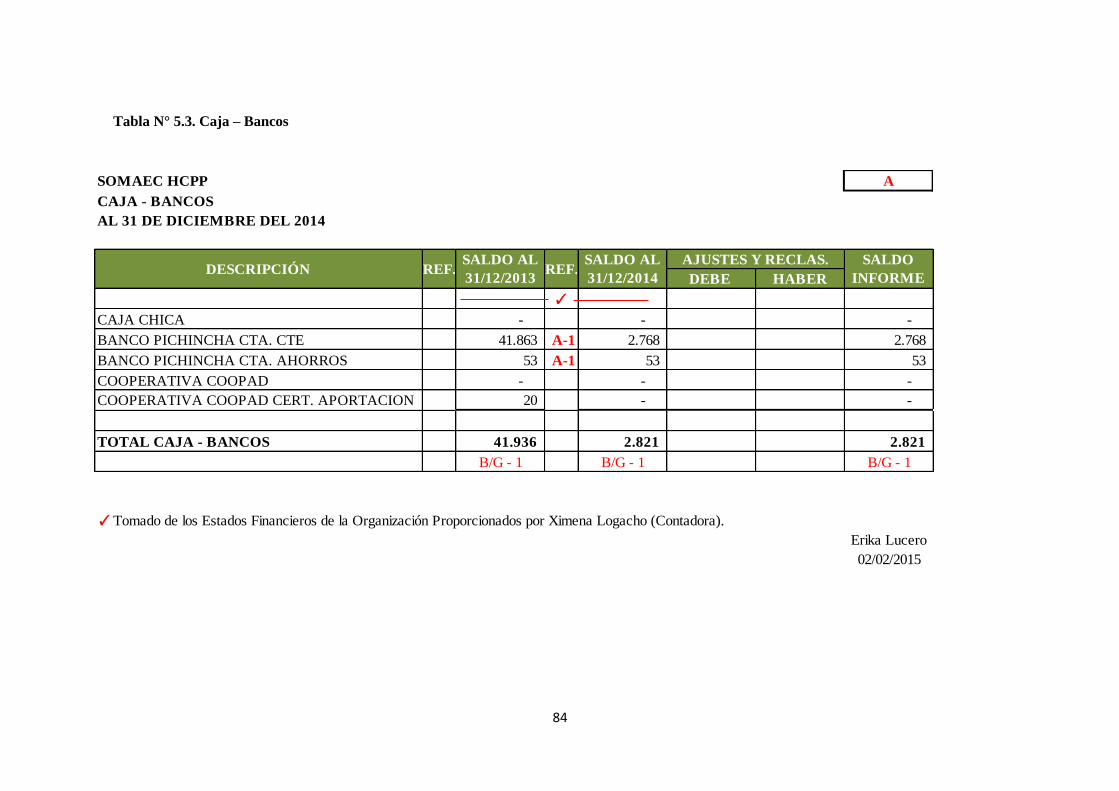

Tabla N° 5.3. Caja – Bancos ............................................................................................................. 84

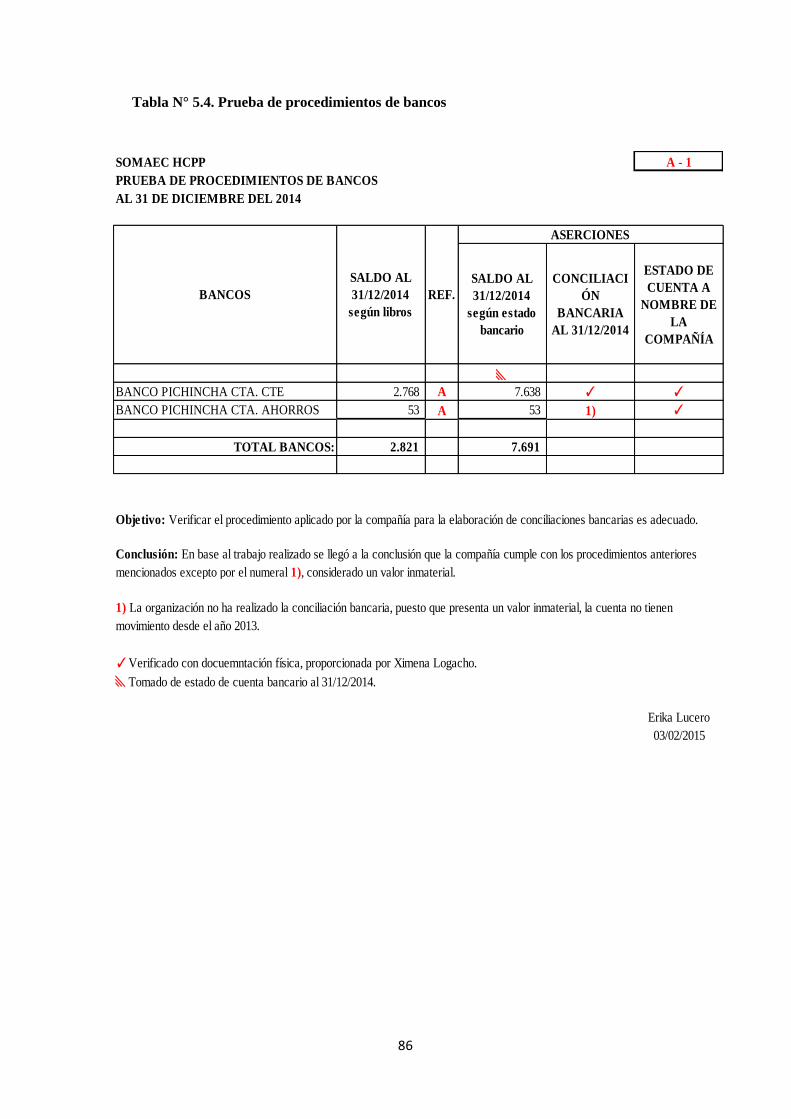

Tabla N° 5.4. Prueba de procedimientos de bancos .......................................................................... 86

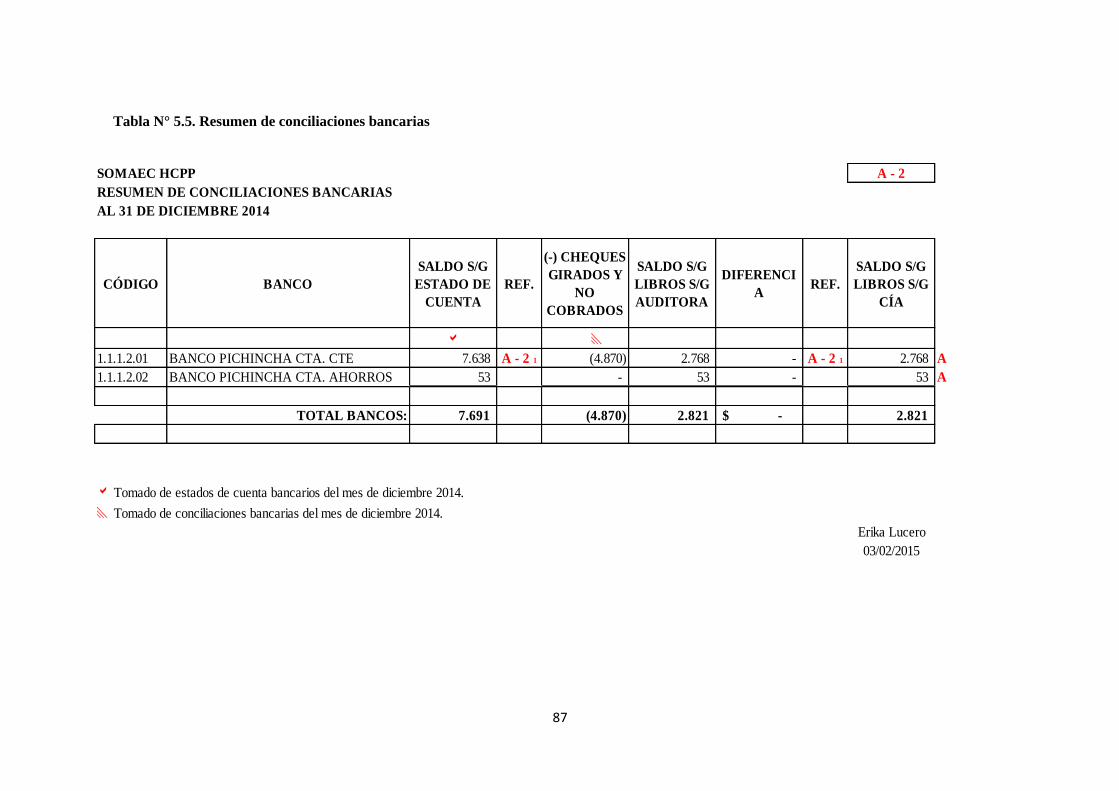

Tabla N° 5.5. Resumen de conciliaciones bancarias ......................................................................... 87

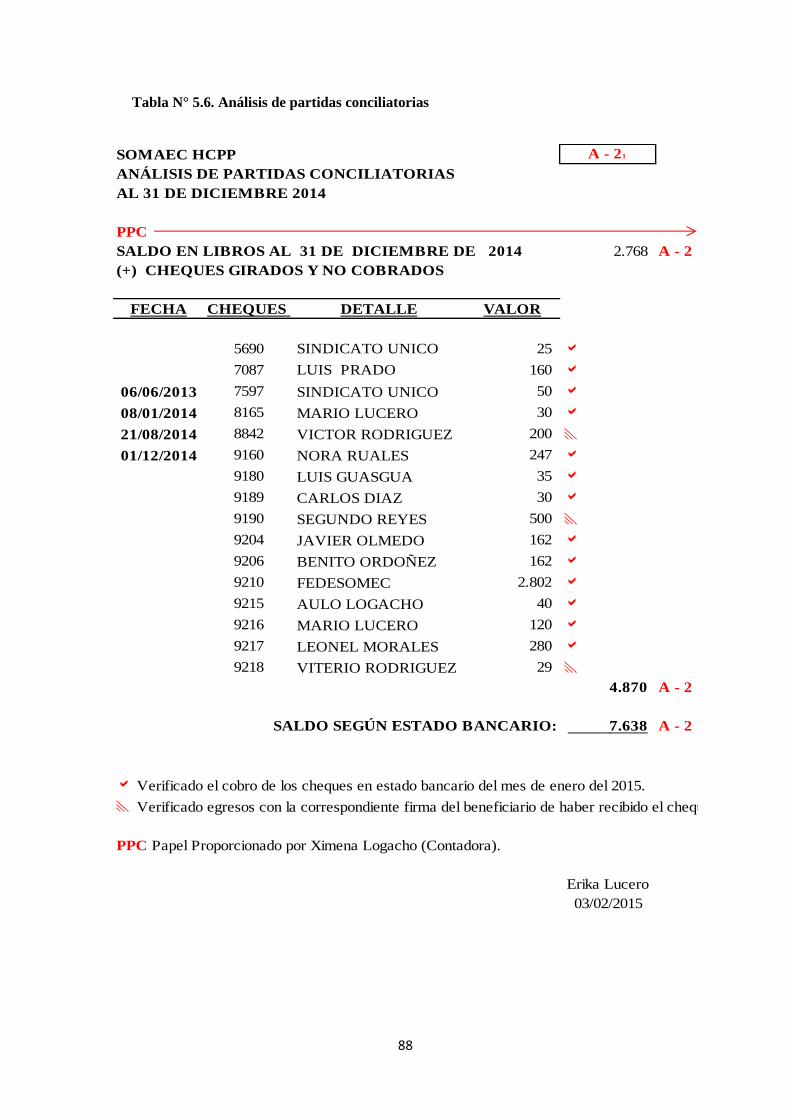

Tabla N° 5.6. Análisis de partidas conciliatorias .............................................................................. 88

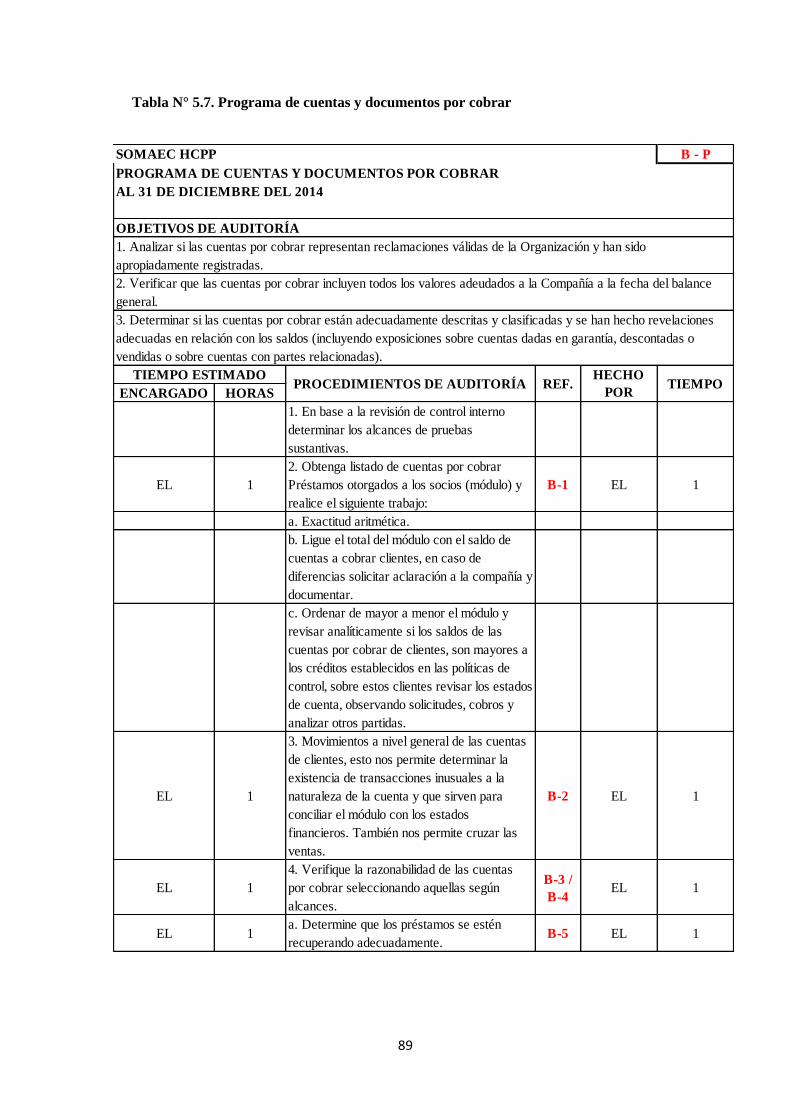

Tabla N° 5.7. Programa de cuentas y documentos por cobrar .......................................................... 89

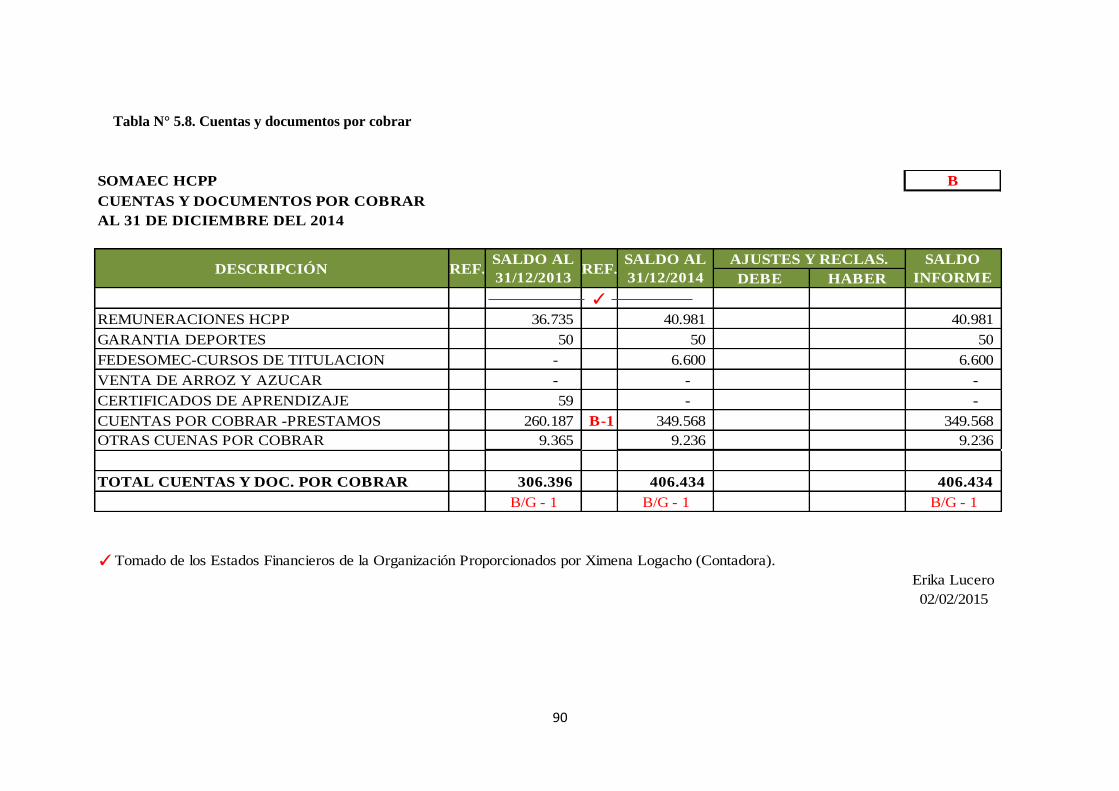

Tabla N° 5.8. Cuentas y documentos por cobrar ............................................................................... 90

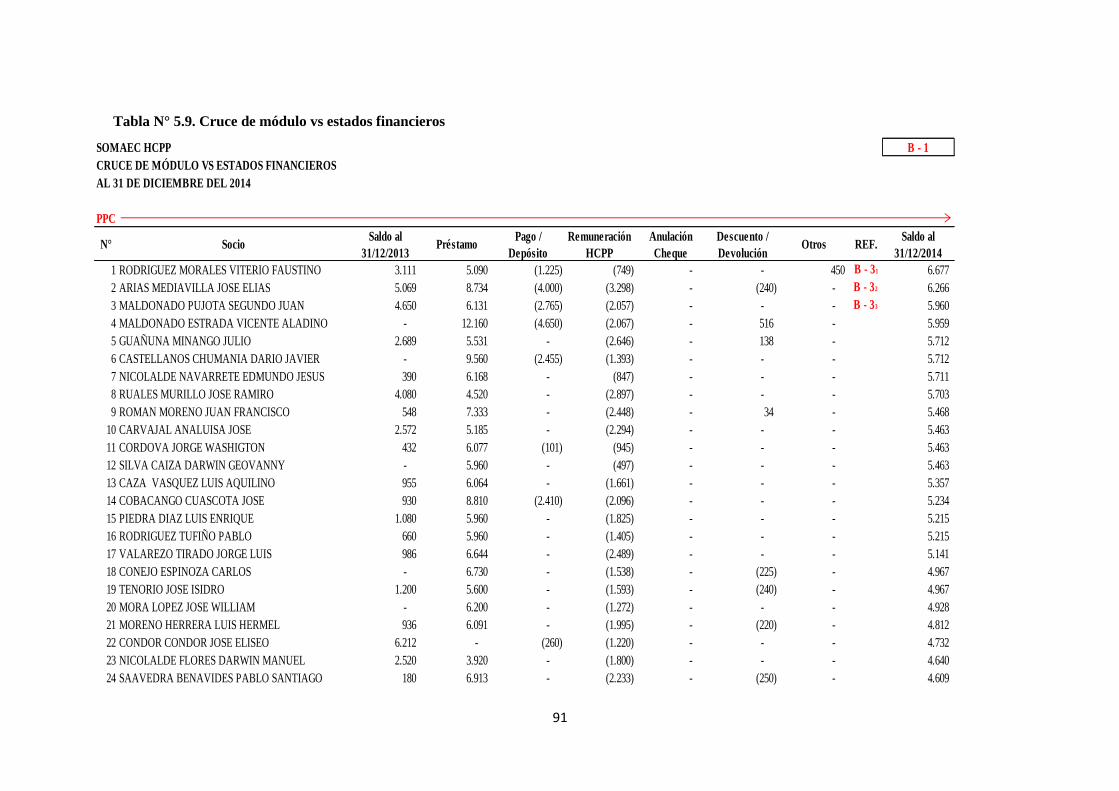

Tabla N° 5.9. Cruce de módulo vs estados financieros ..................................................................... 91

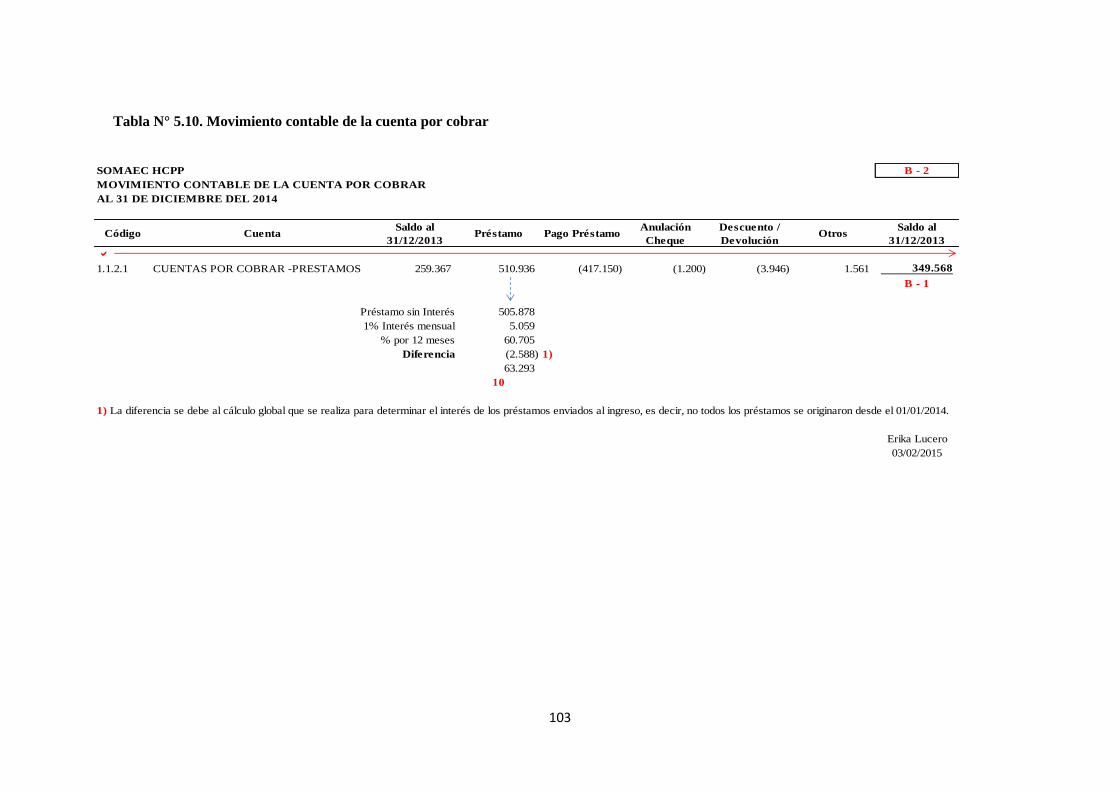

Tabla N° 5.10. Movimiento contable de la cuenta por cobrar ........................................................ 103

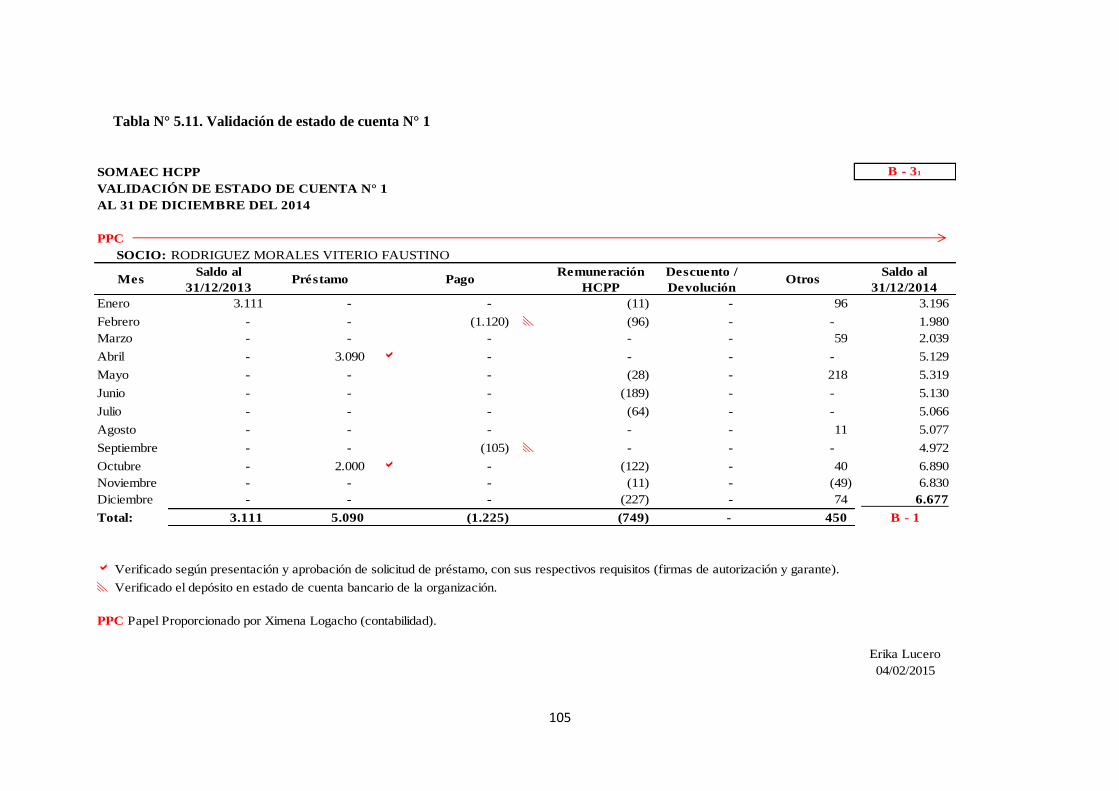

Tabla N° 5.11. Validación de estado de cuenta N° 1 ...................................................................... 105

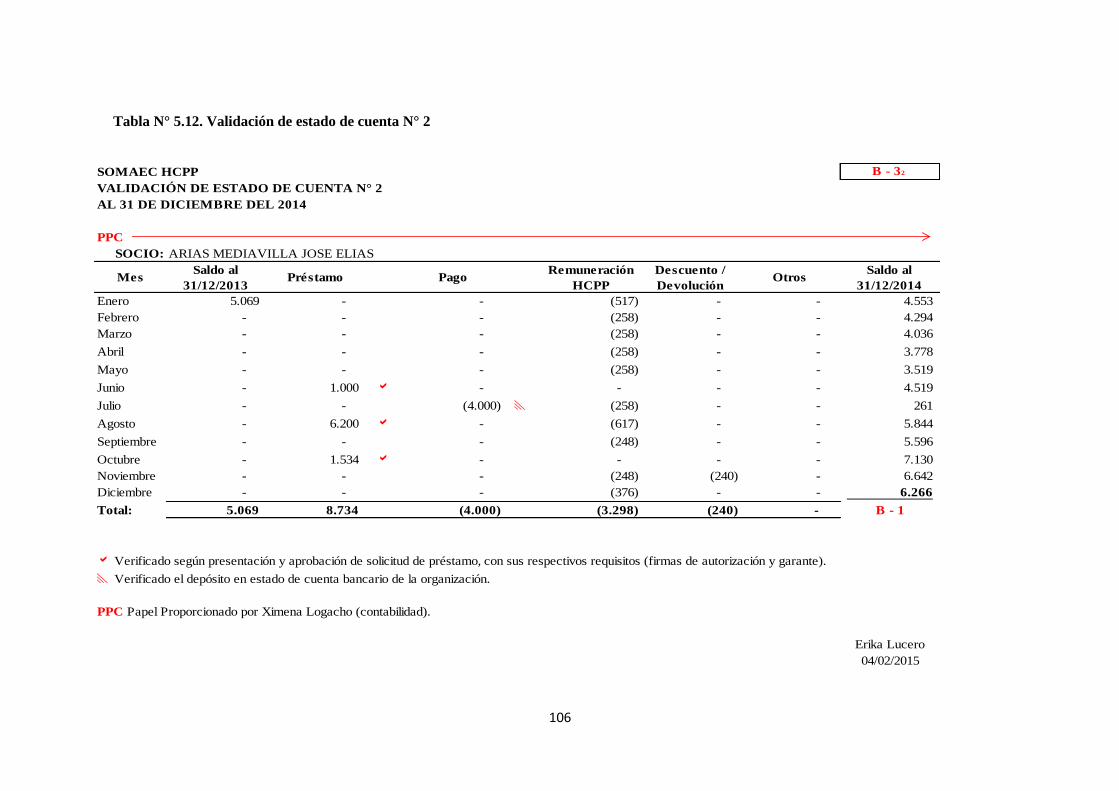

Tabla N° 5.12. Validación de estado de cuenta N° 2 ...................................................................... 106

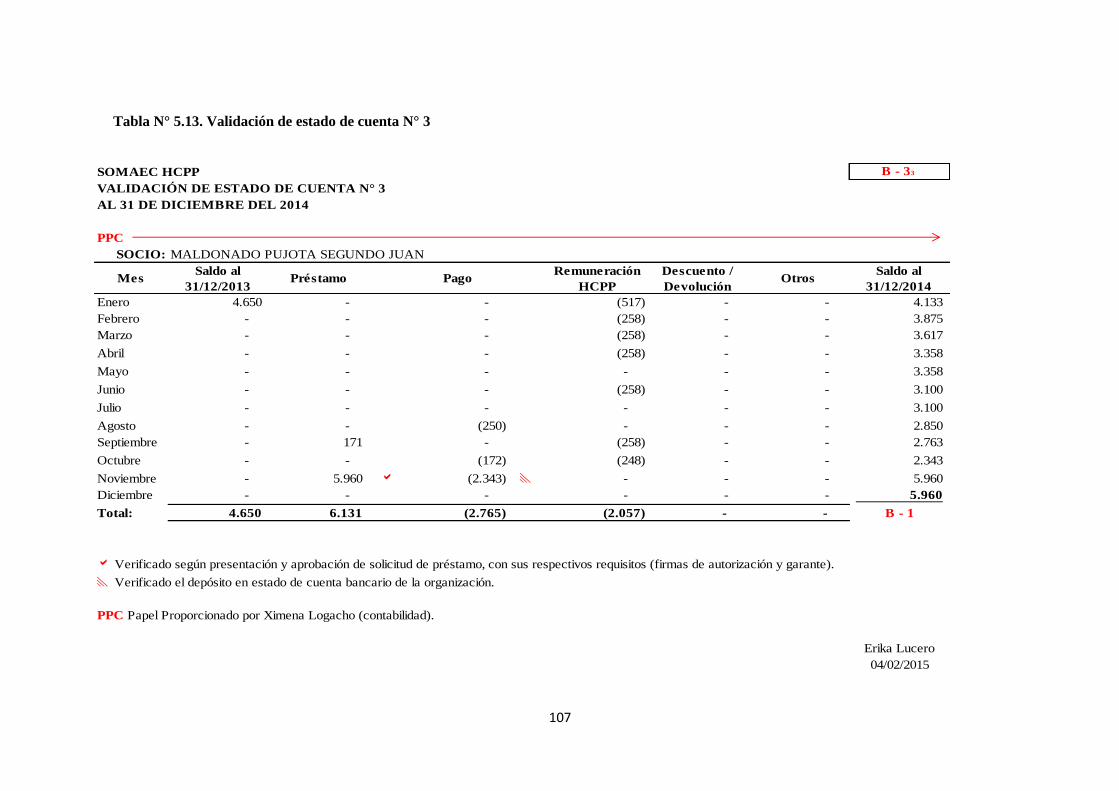

Tabla N° 5.13. Validación de estado de cuenta N° 3 ...................................................................... 107

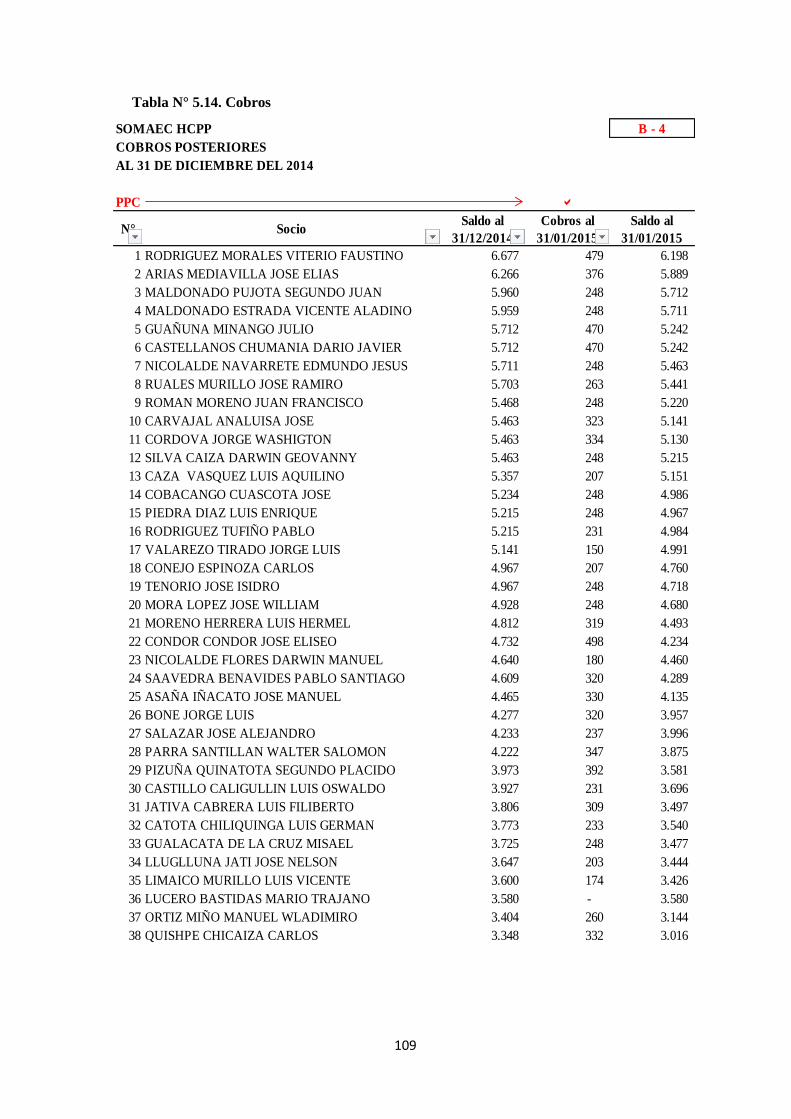

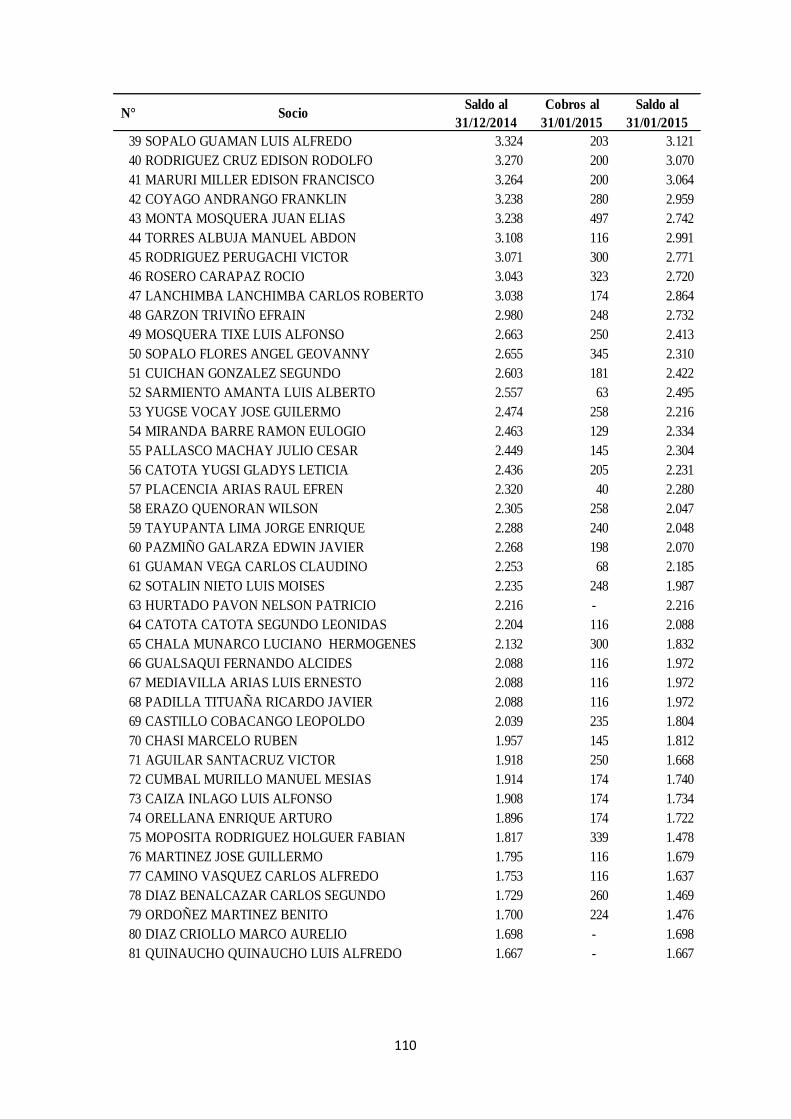

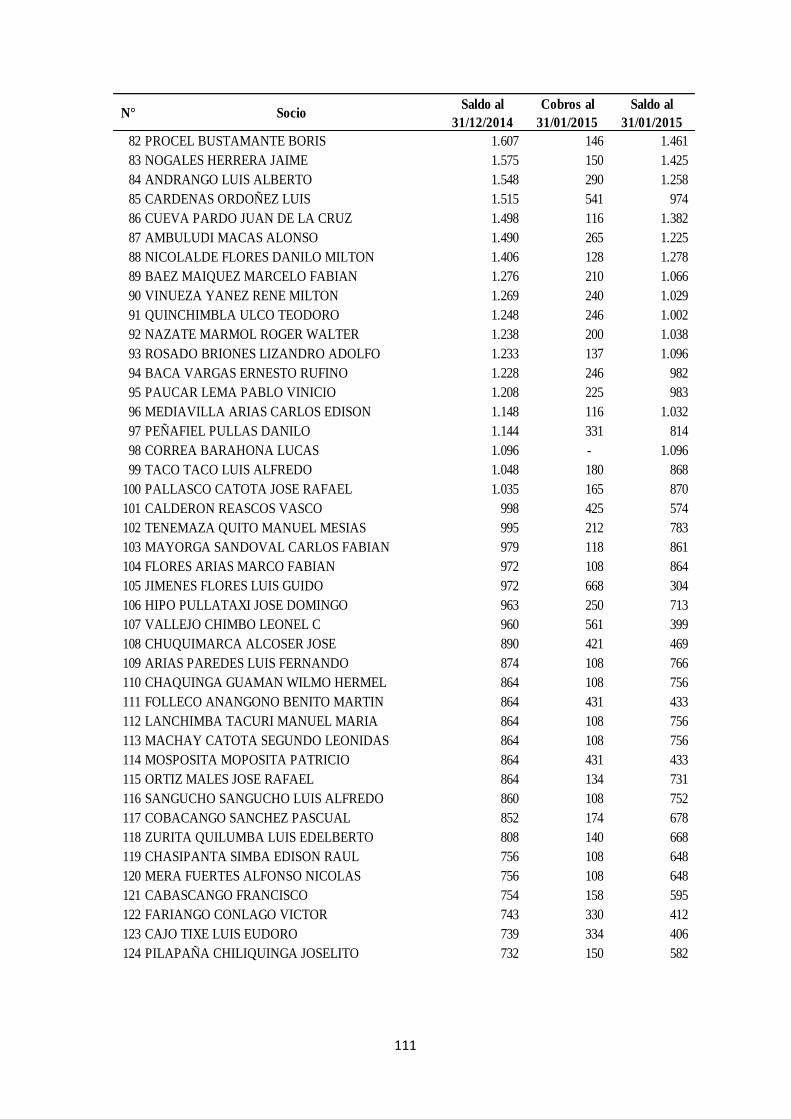

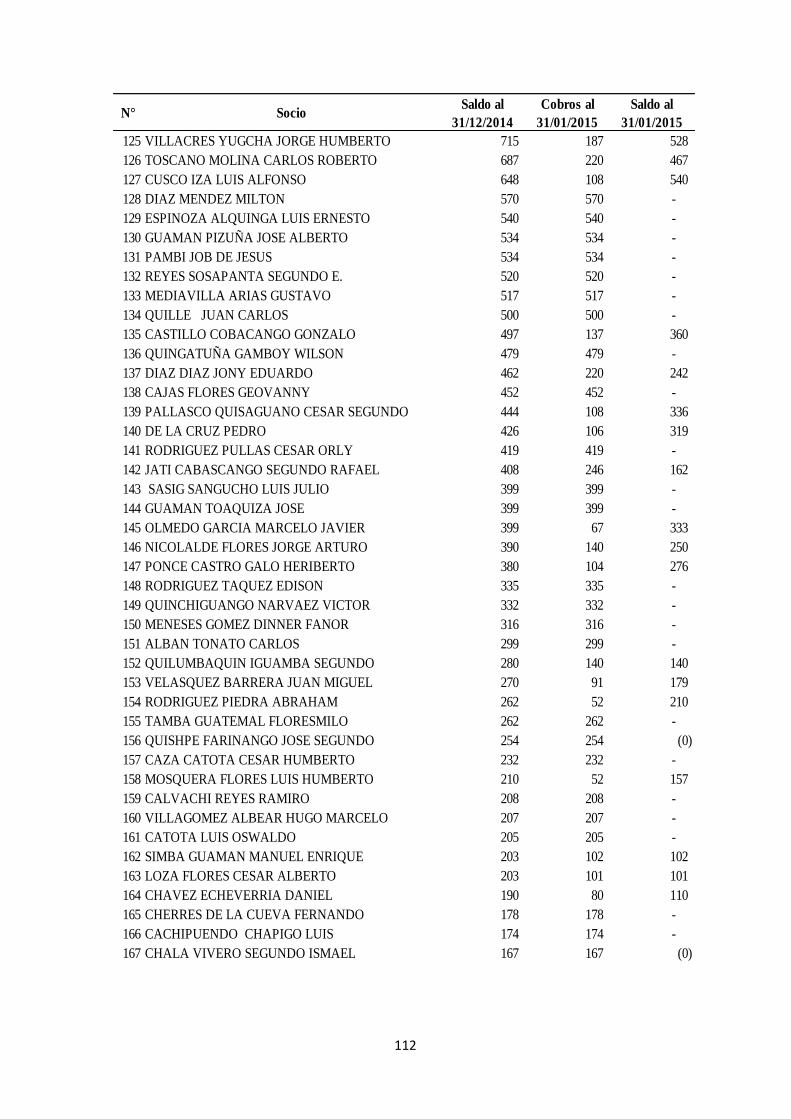

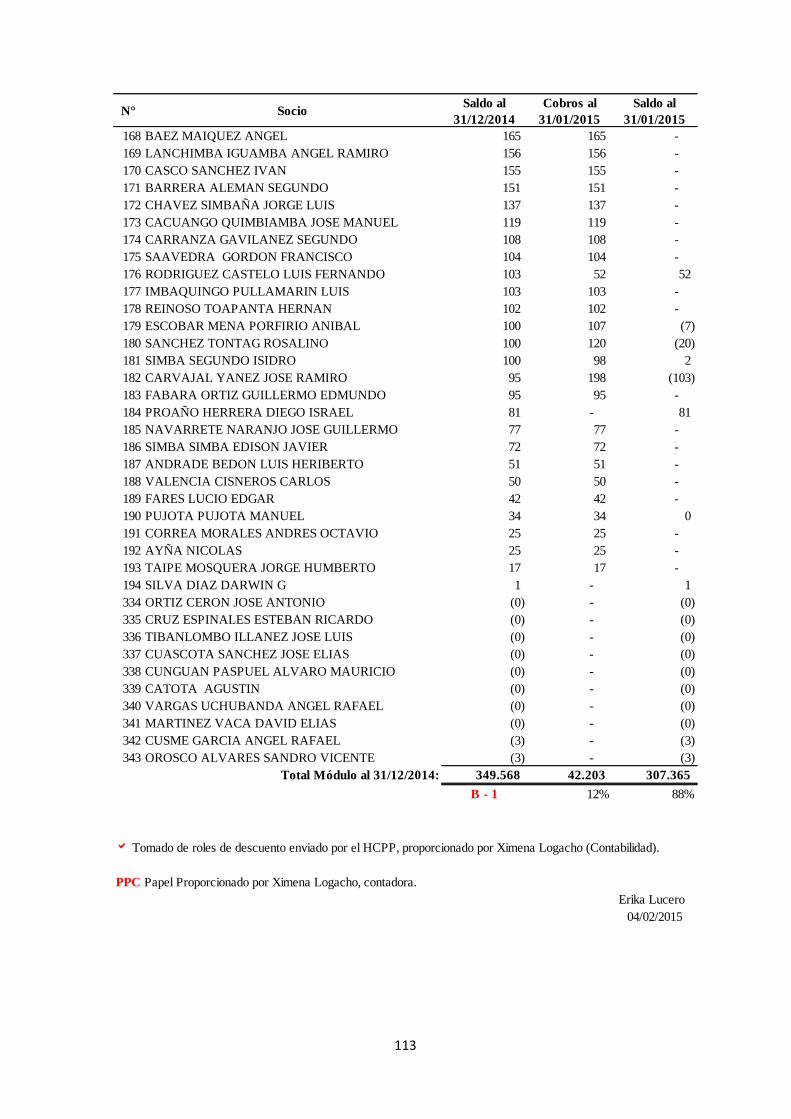

Tabla N° 5.14. Cobros ..................................................................................................................... 109

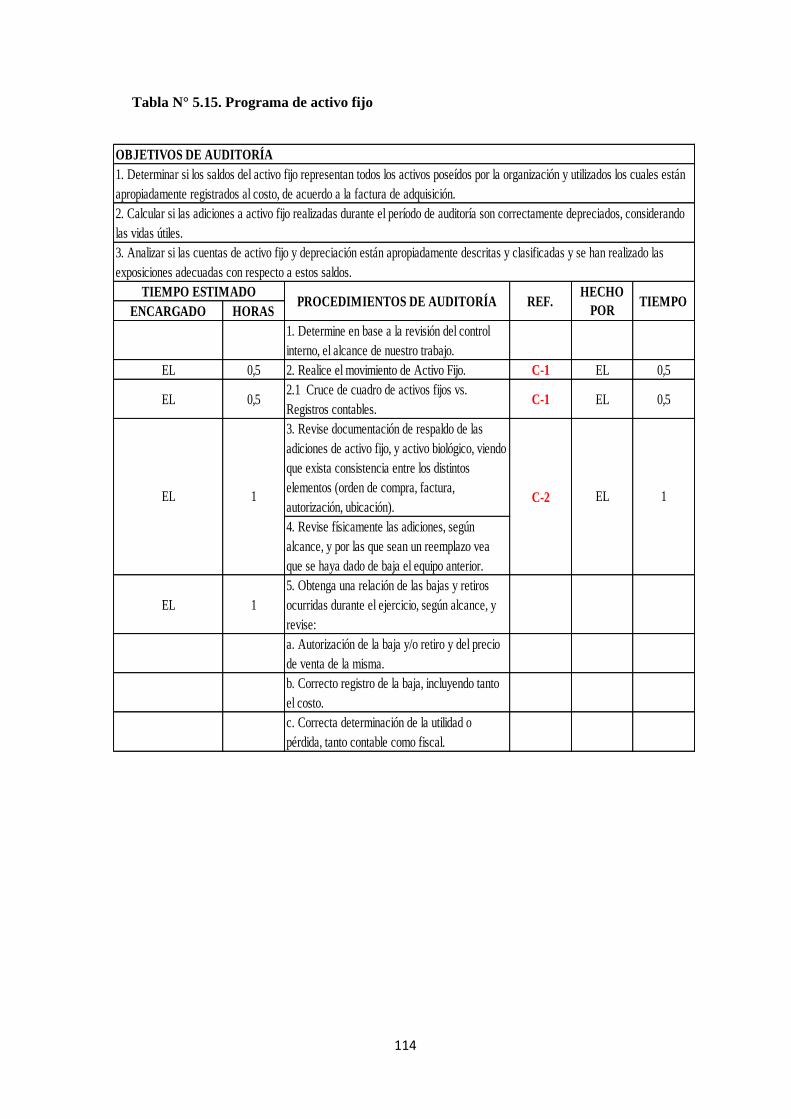

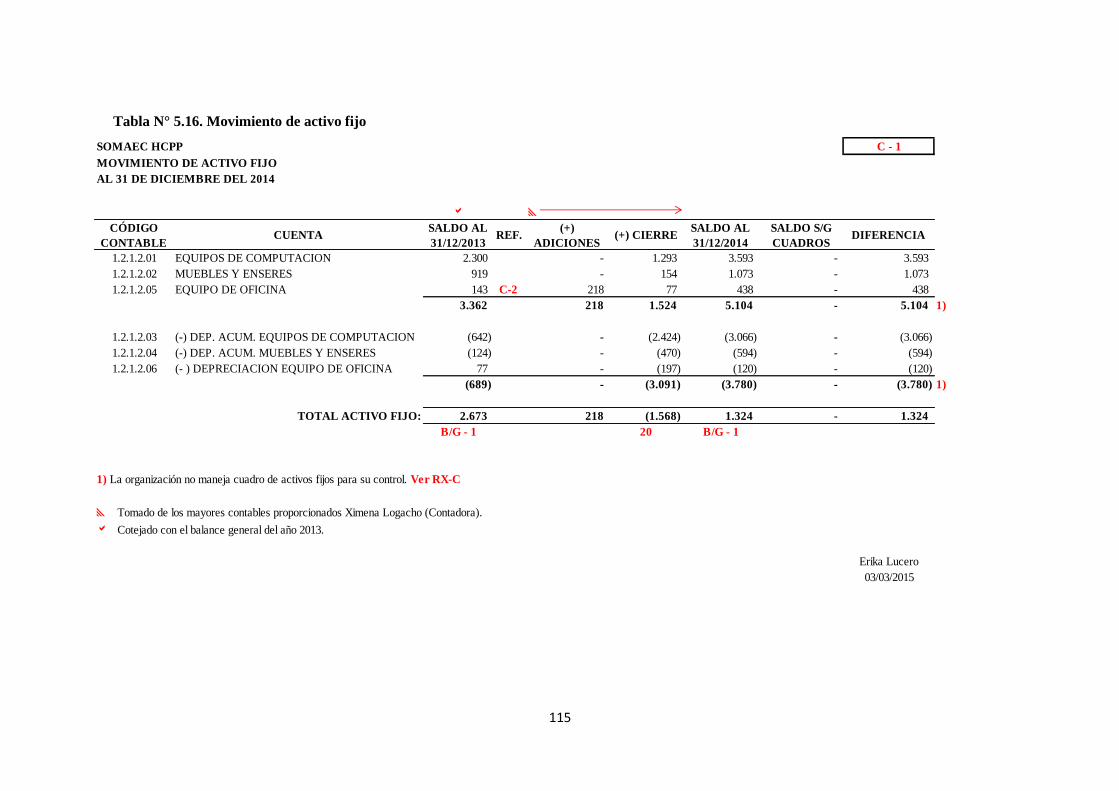

Tabla N° 5.15. Programa de activo fijo ........................................................................................... 114

Tabla N° 5.16. Movimiento de activo fijo ...................................................................................... 115

Tabla N° 5.17. Planilla de adiciones de activo fijo ......................................................................... 116

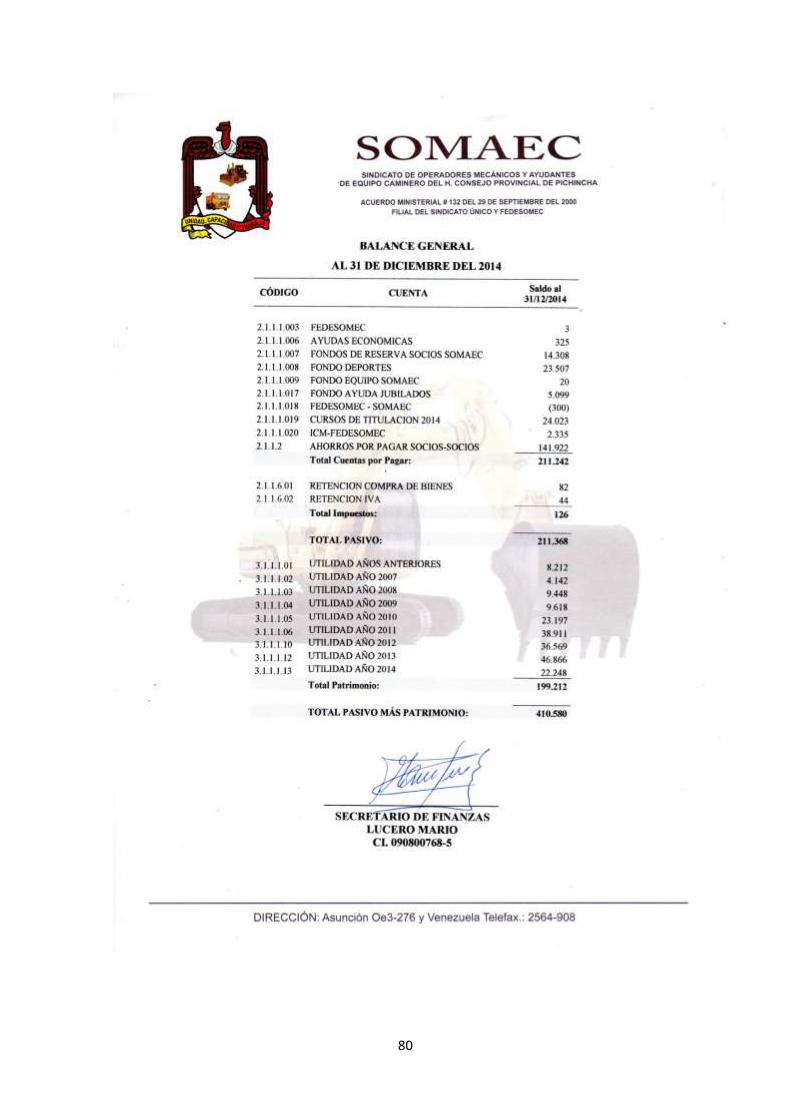

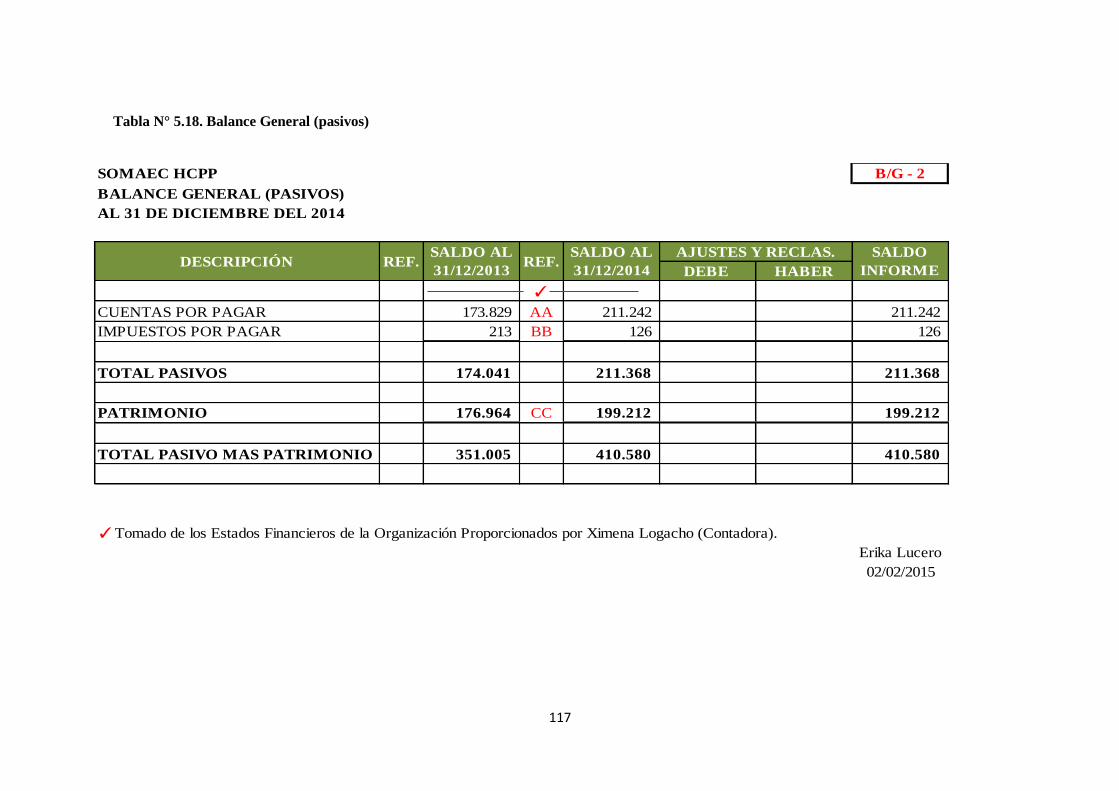

Tabla N° 5.18. Balance General (pasivos) ...................................................................................... 117

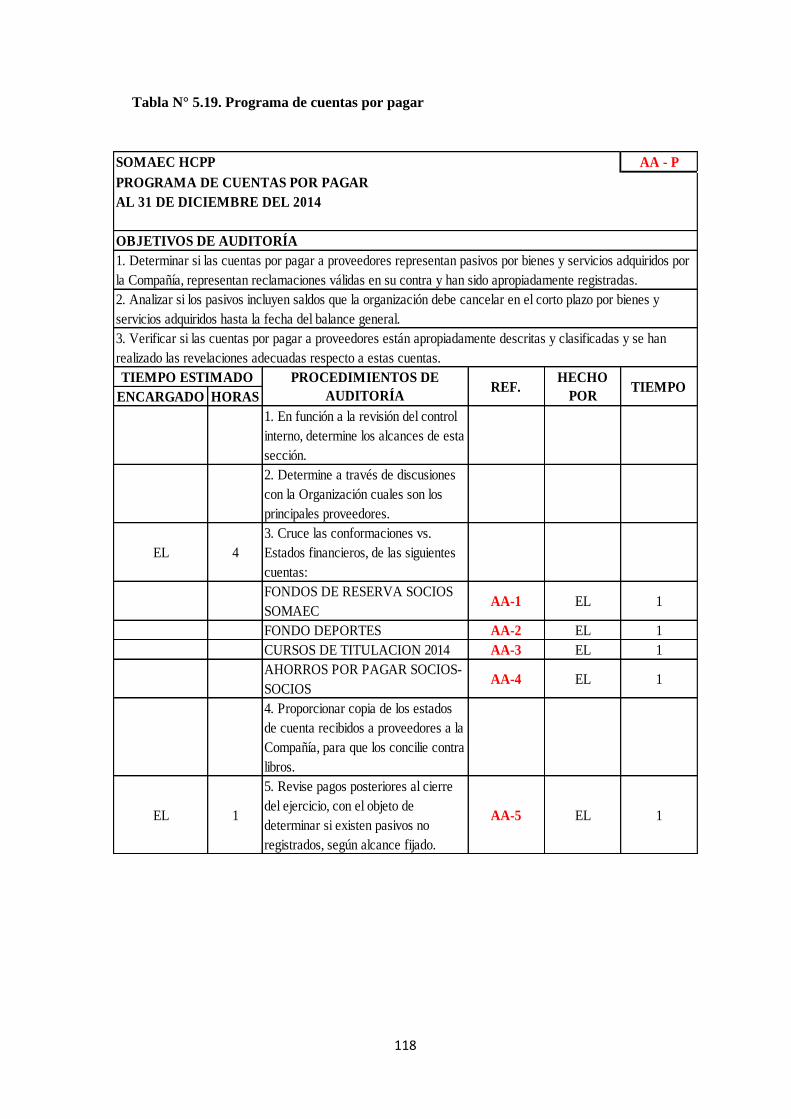

Tabla N° 5.19. Programa de cuentas por pagar ............................................................................... 118

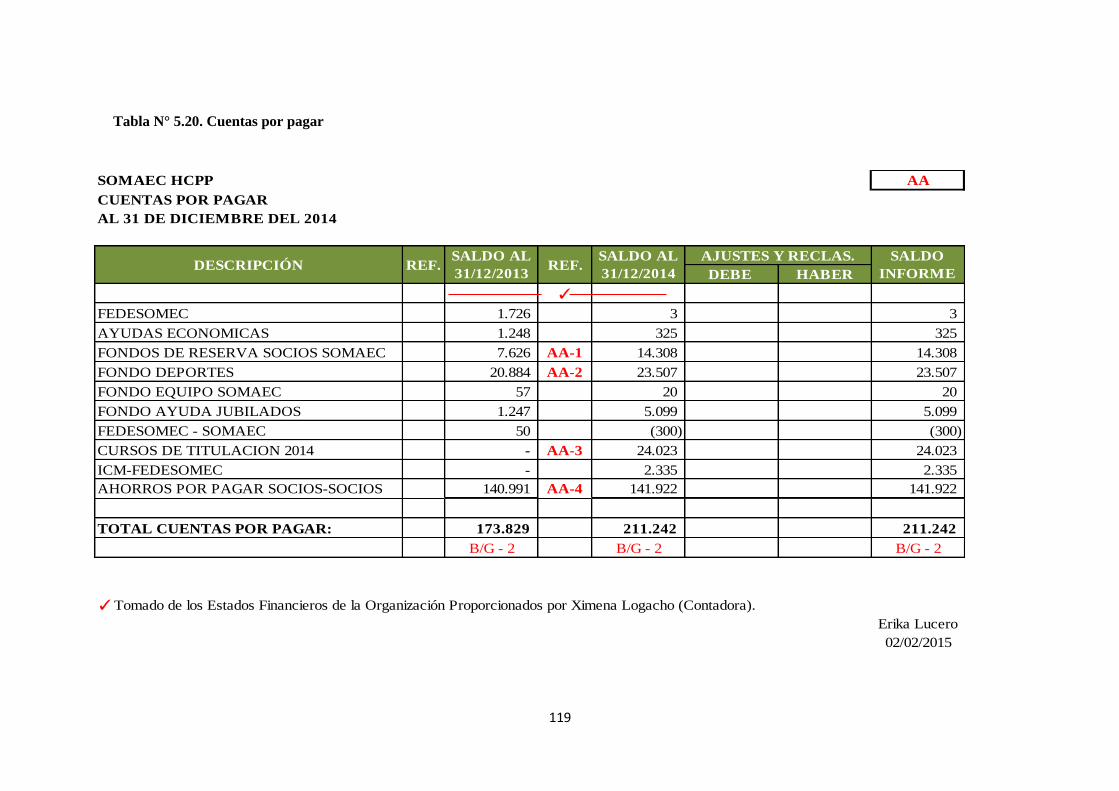

Tabla N° 5.20. Cuentas por pagar ................................................................................................... 119

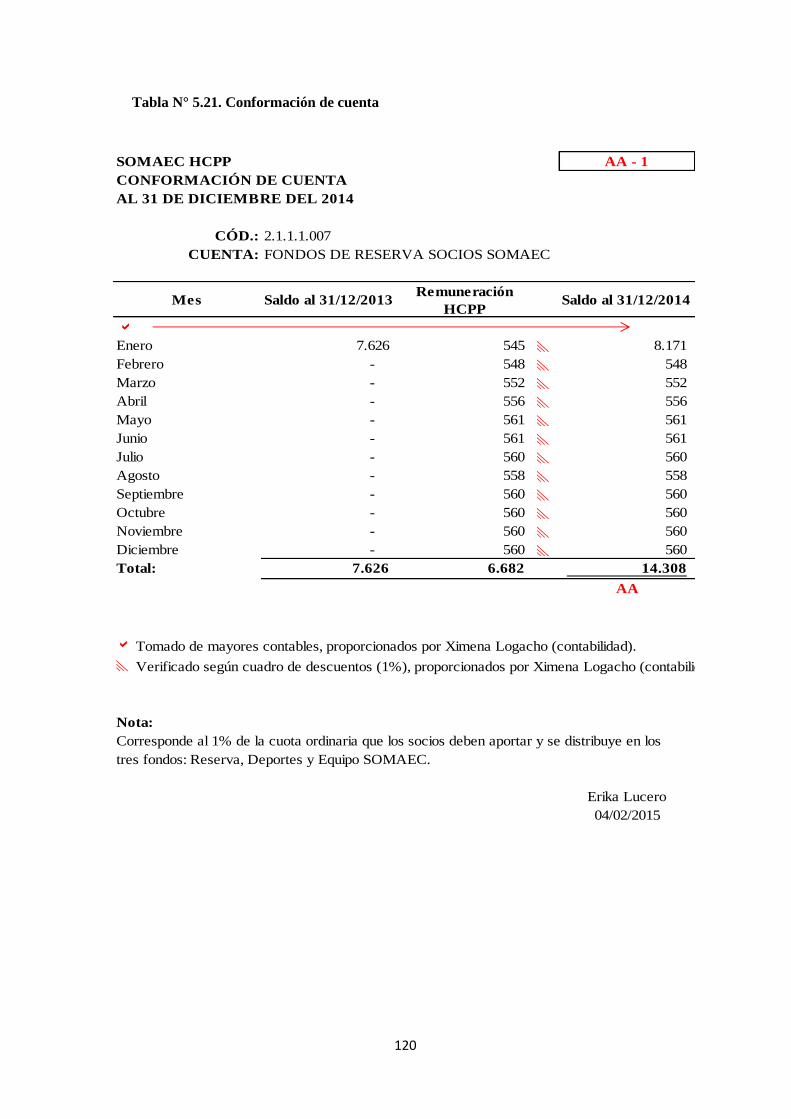

Tabla N° 5.21. Conformación de cuenta ......................................................................................... 120

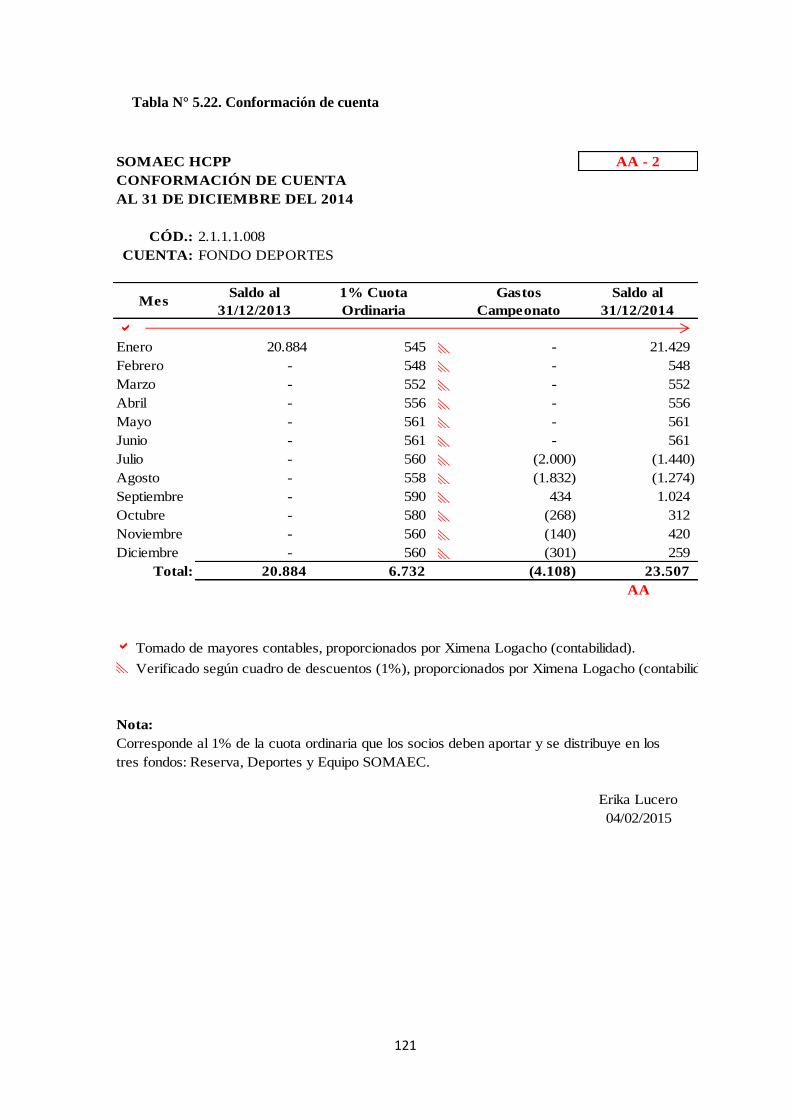

Tabla N° 5.22. Conformación de cuenta ......................................................................................... 121

Tabla N° 5.23. Conformación de cuenta ......................................................................................... 122

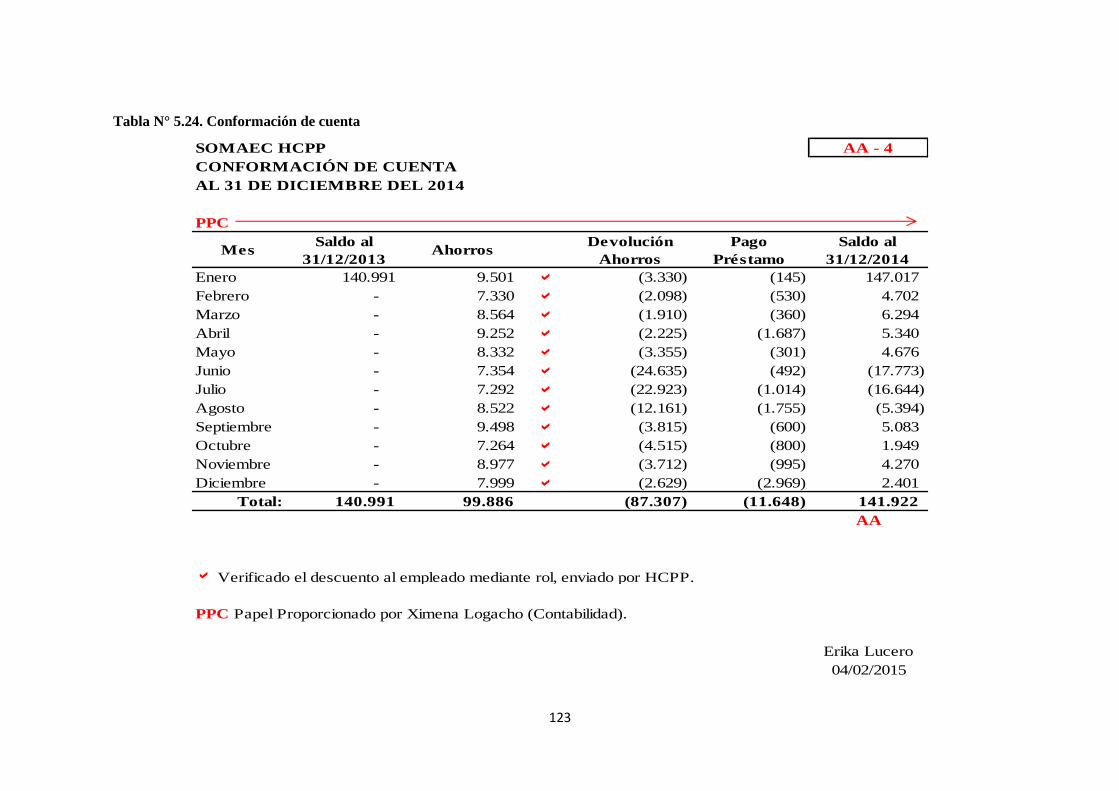

Tabla N° 5.24. Conformación de cuenta ......................................................................................... 123

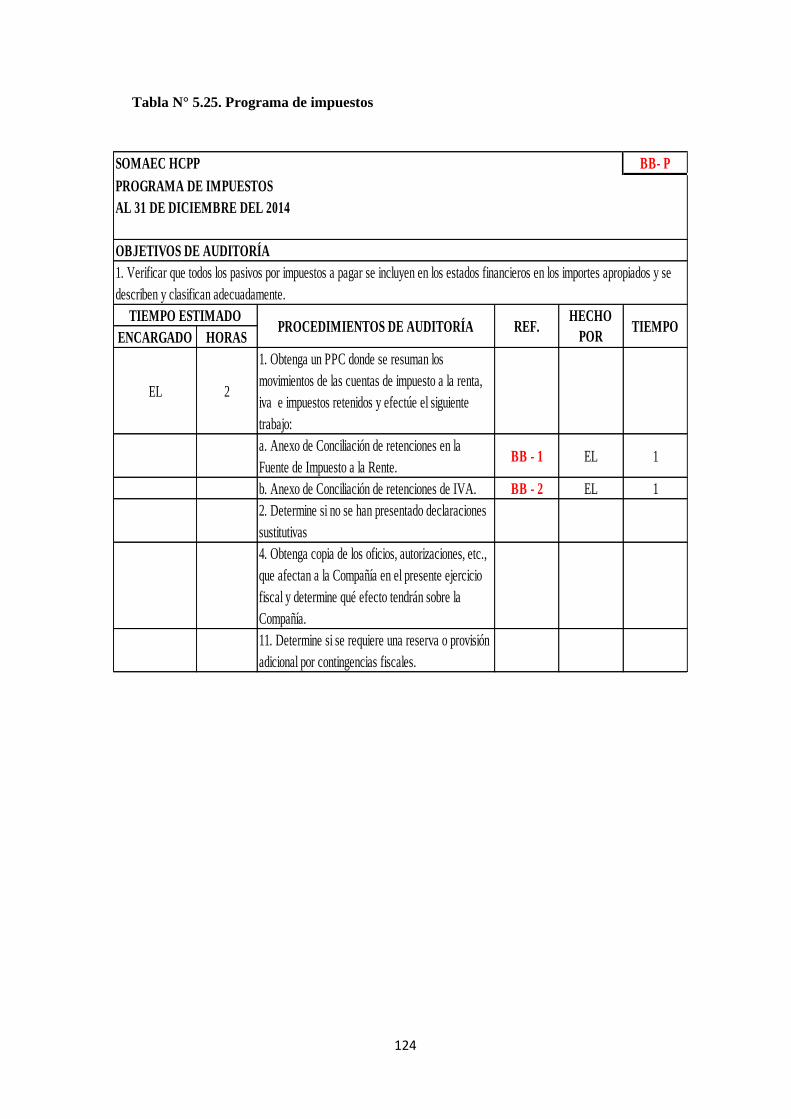

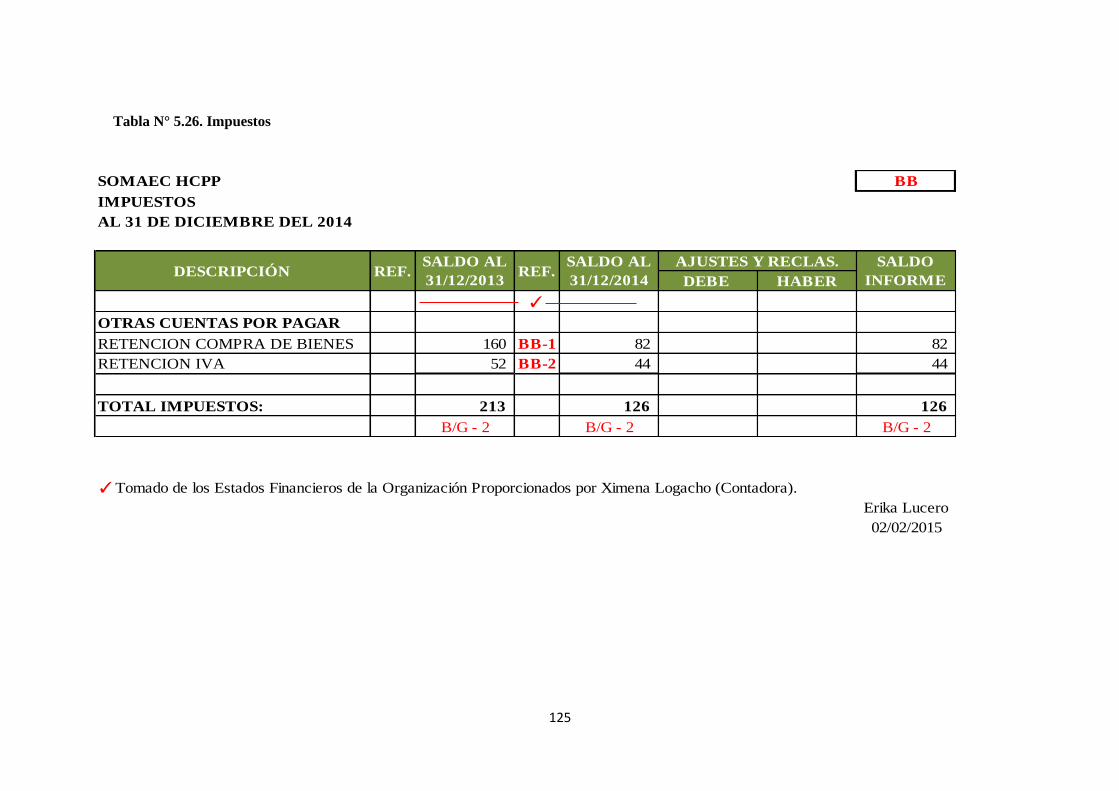

Tabla N° 5.25. Programa de impuestos ........................................................................................... 124

Tabla N° 5.26. Impuestos ................................................................................................................ 125

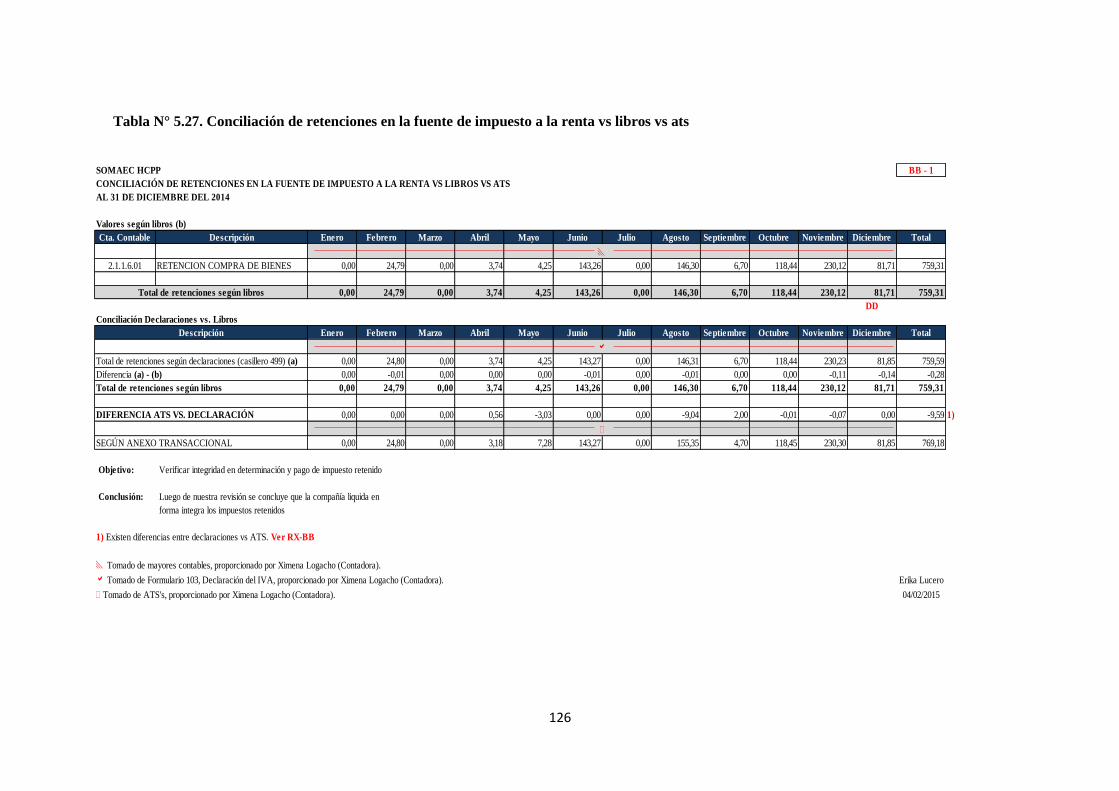

Tabla N° 5.27. Conciliación de retenciones en la fuente de impuesto a la renta vs libros vs ats .... 126

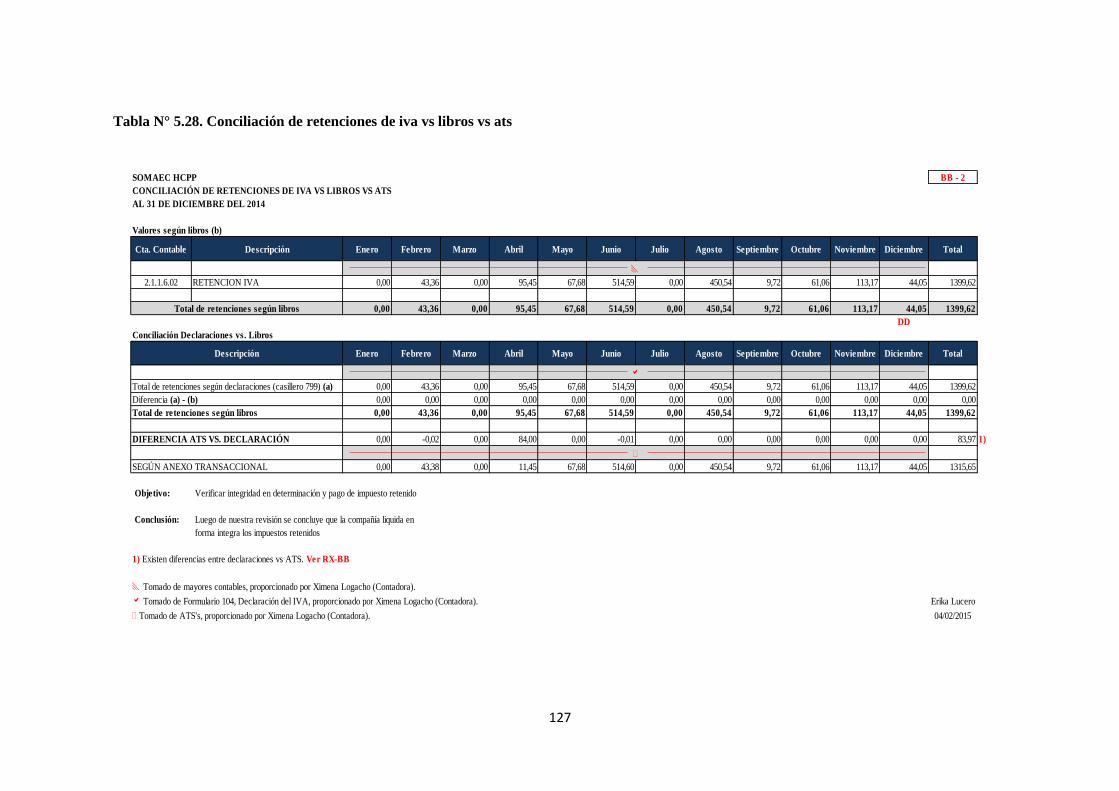

Tabla N° 5.28. Conciliación de retenciones de iva vs libros vs ats ................................................. 127

x

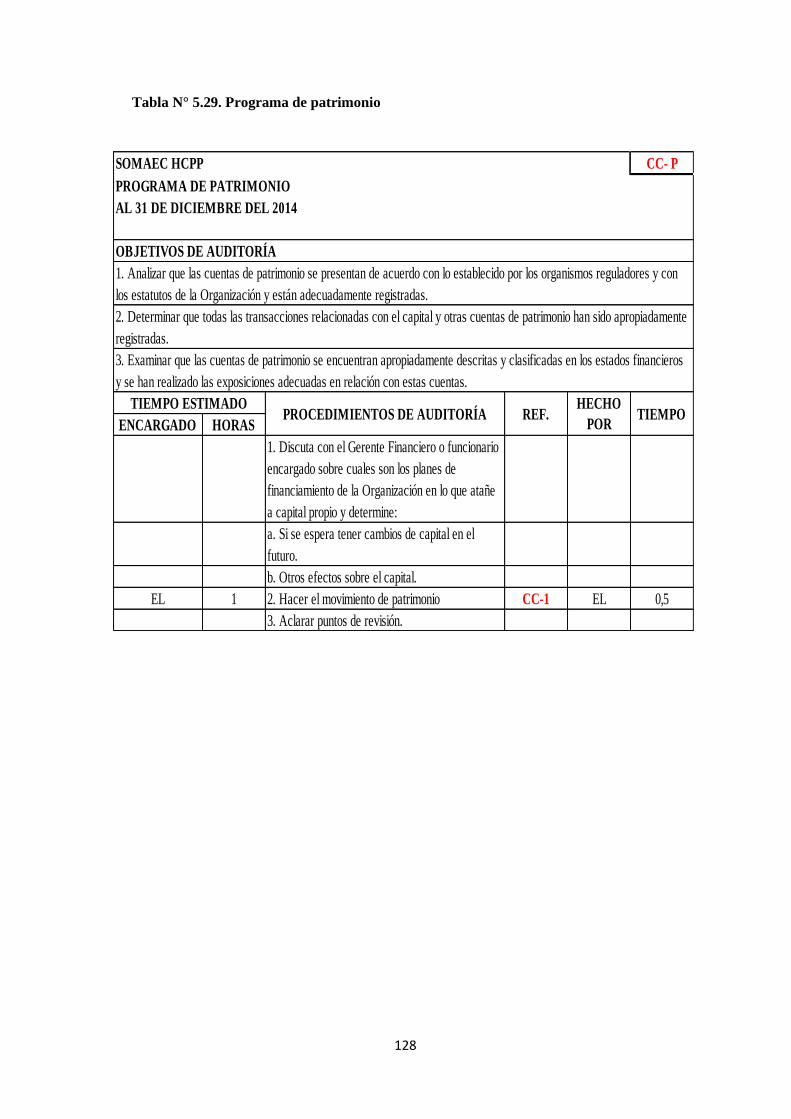

Tabla N° 5.29. Programa de patrimonio ......................................................................................... 128

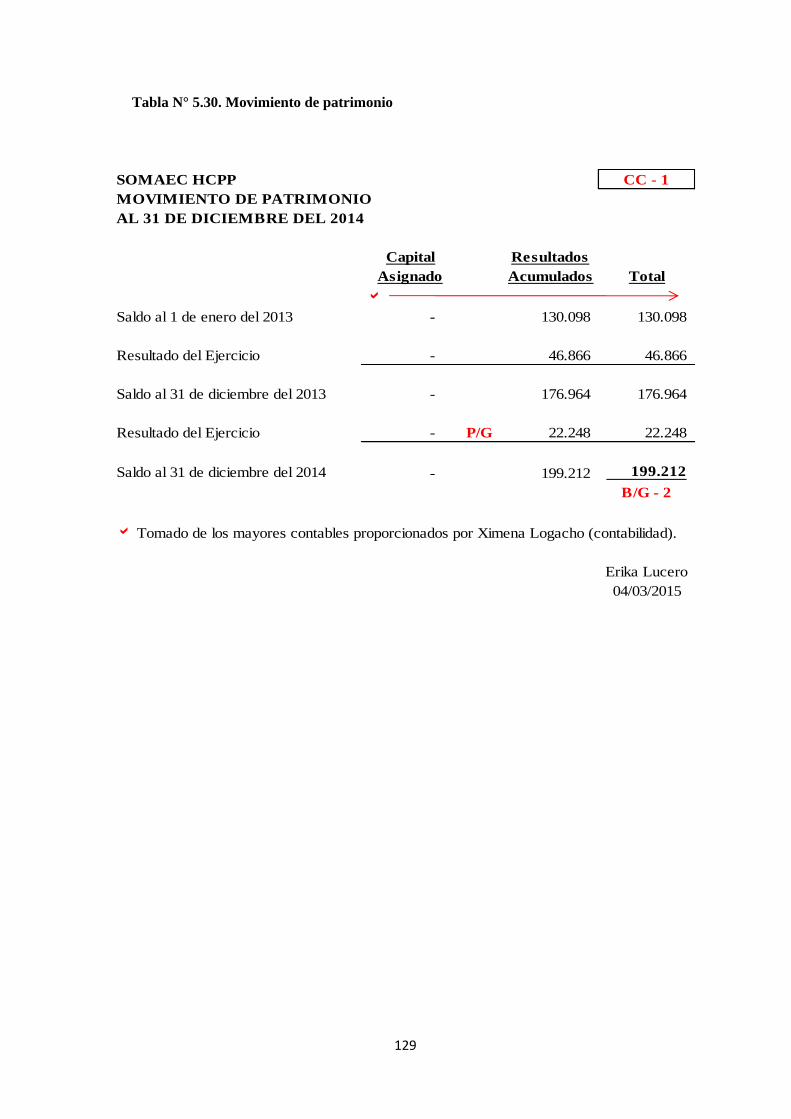

Tabla N° 5.30. Movimiento de patrimonio ..................................................................................... 129

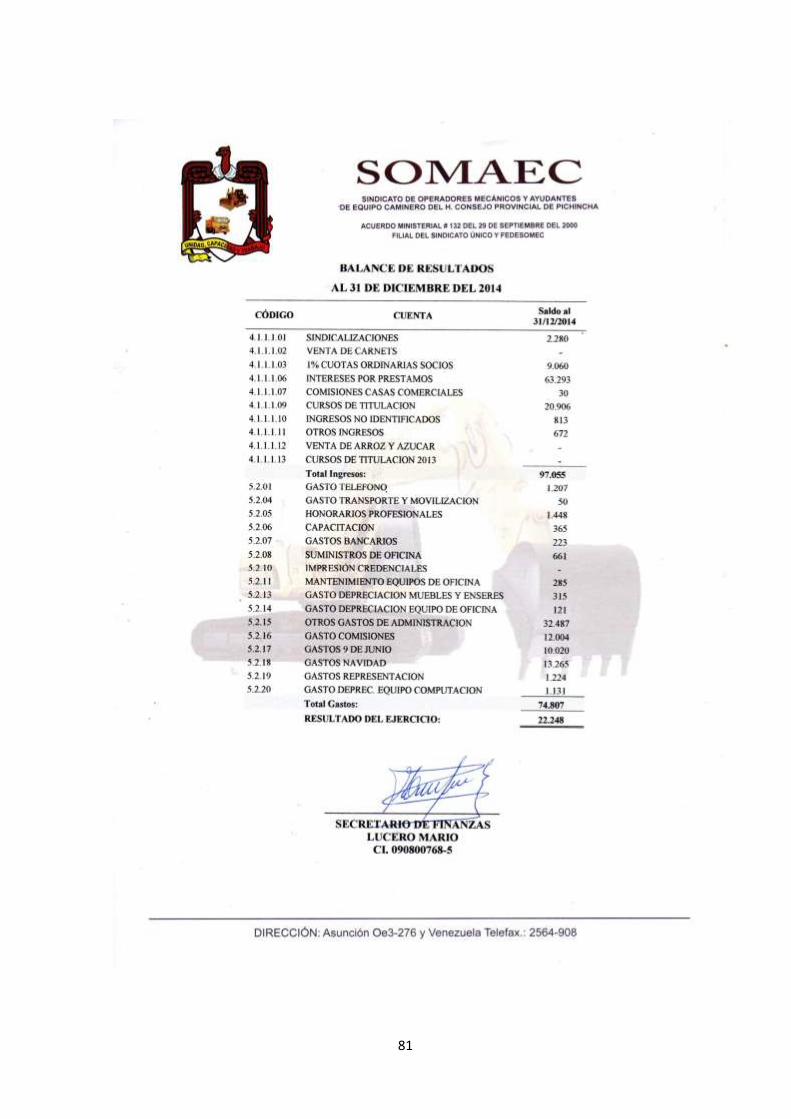

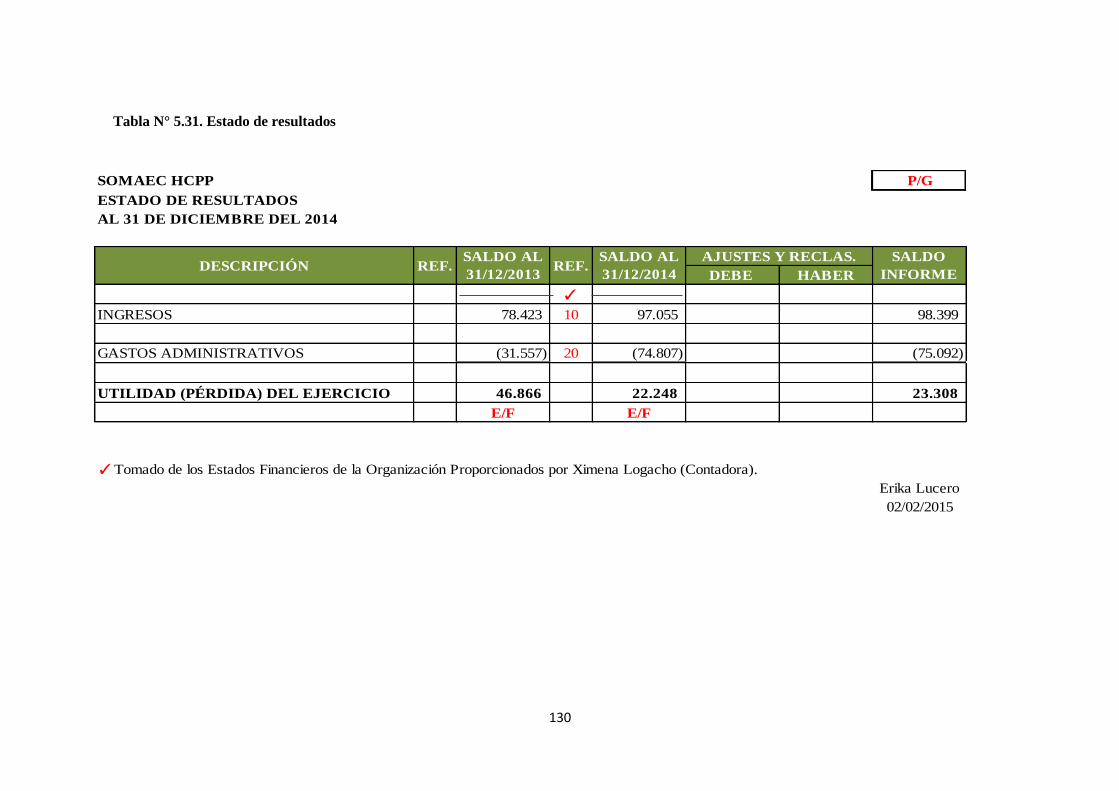

Tabla N° 5.31. Estado de resultados ............................................................................................... 130

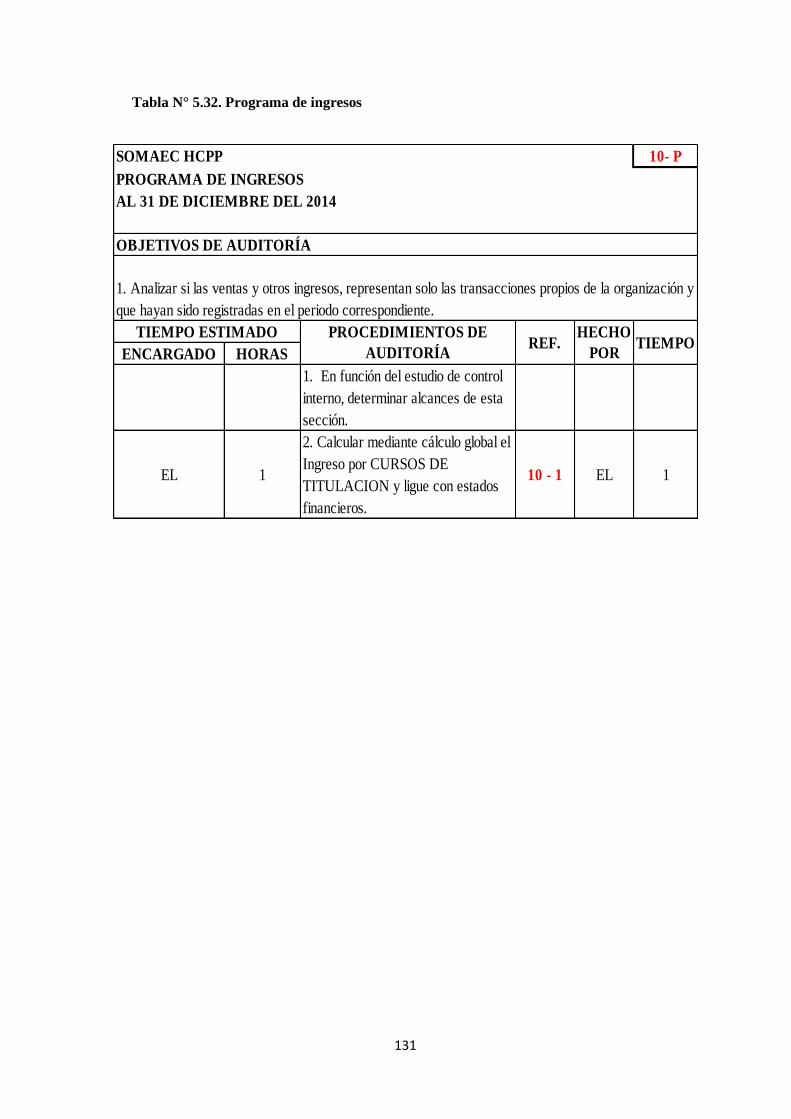

Tabla N° 5.32. Programa de ingresos .............................................................................................. 131

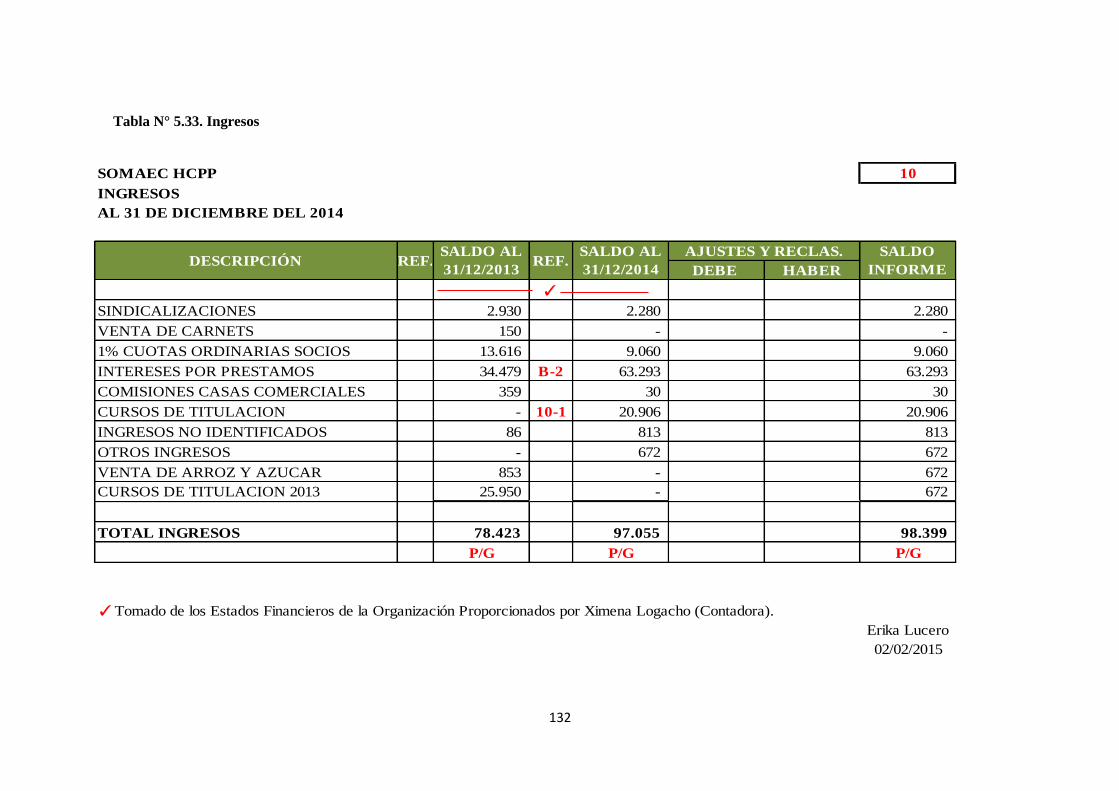

Tabla N° 5.33. Ingresos ................................................................................................................... 132

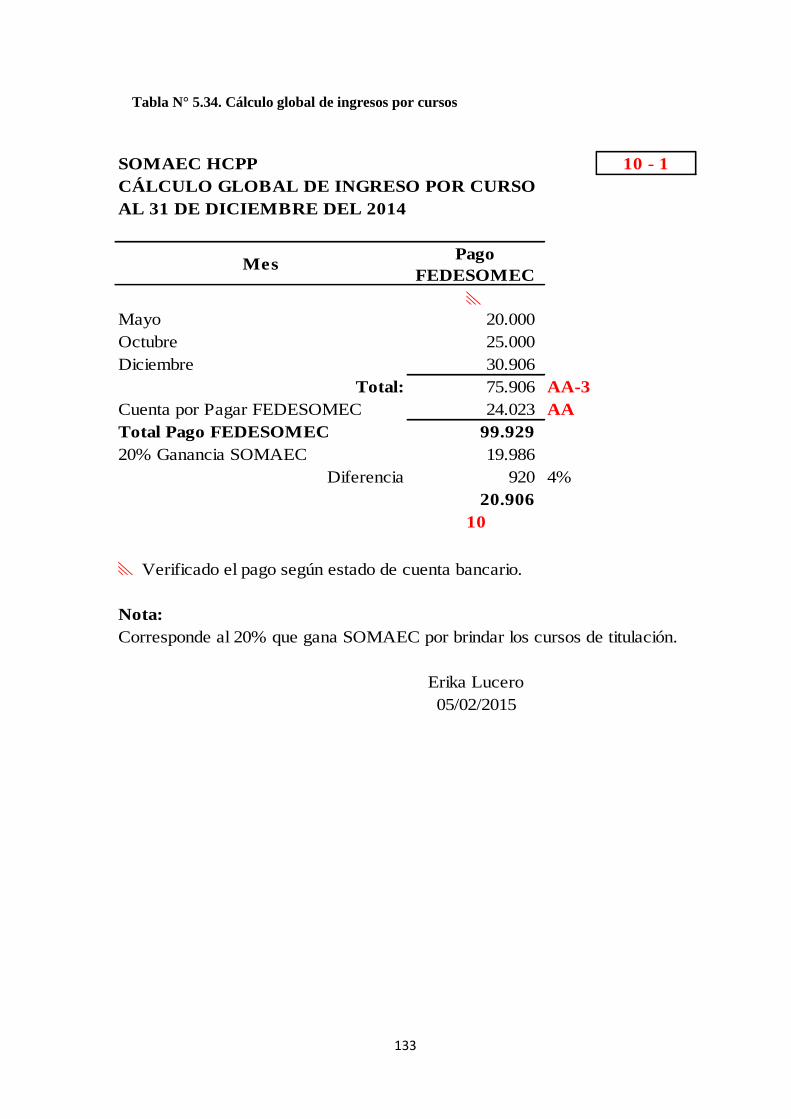

Tabla N° 5.34. Cálculo global de ingresos por cursos .................................................................... 133

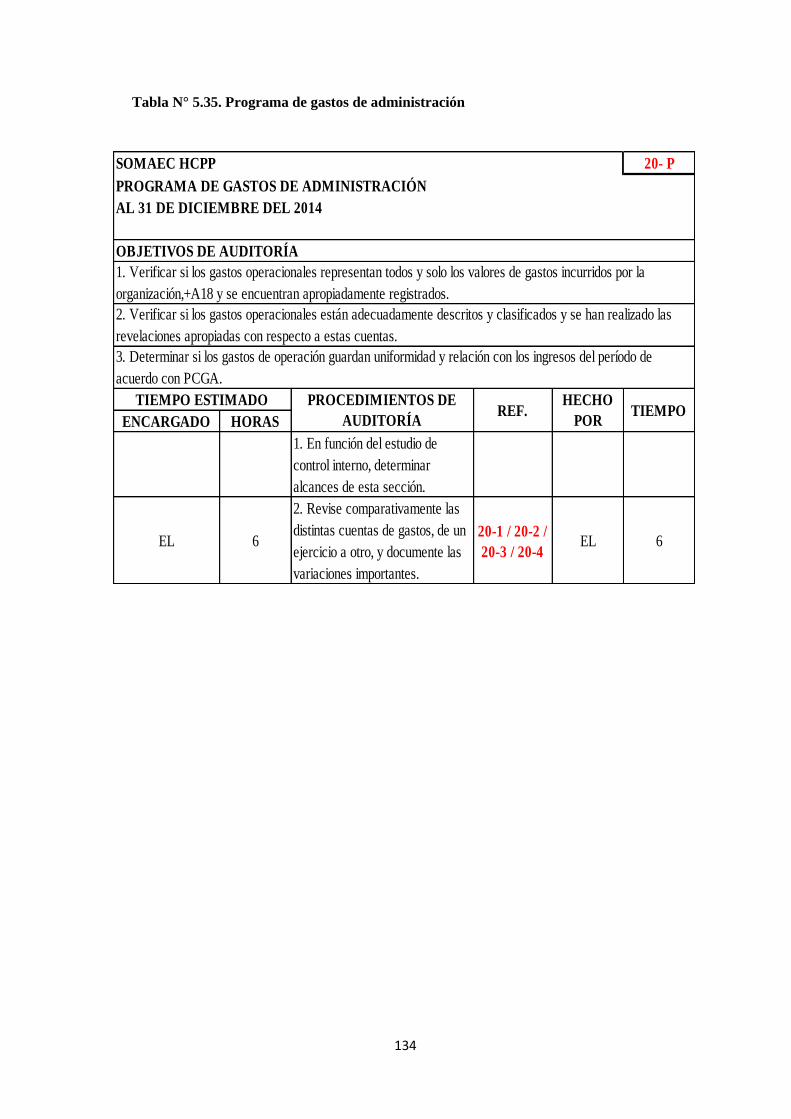

Tabla N° 5.35. Programa de gastos de administración.................................................................... 134

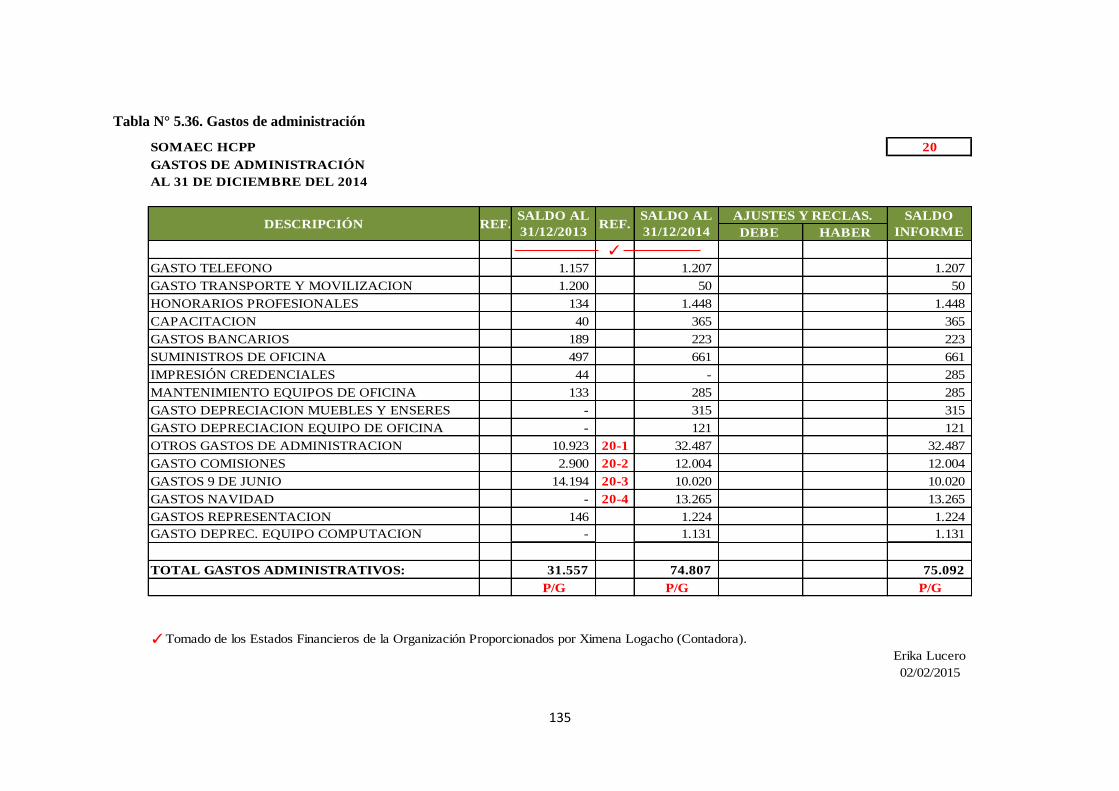

Tabla N° 5.36. Gastos de administración ........................................................................................ 135

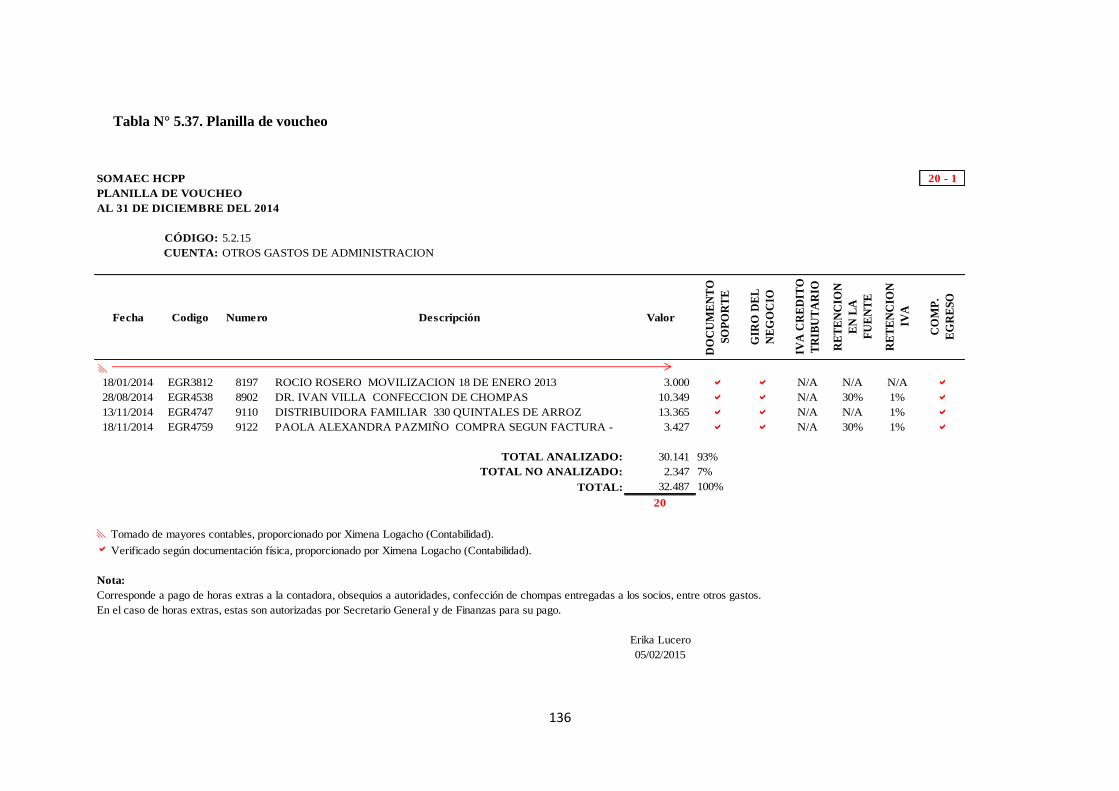

Tabla N° 5.37. Planilla de voucheo ................................................................................................. 136

Tabla N° 5.38. Planilla de voucheo ................................................................................................. 137

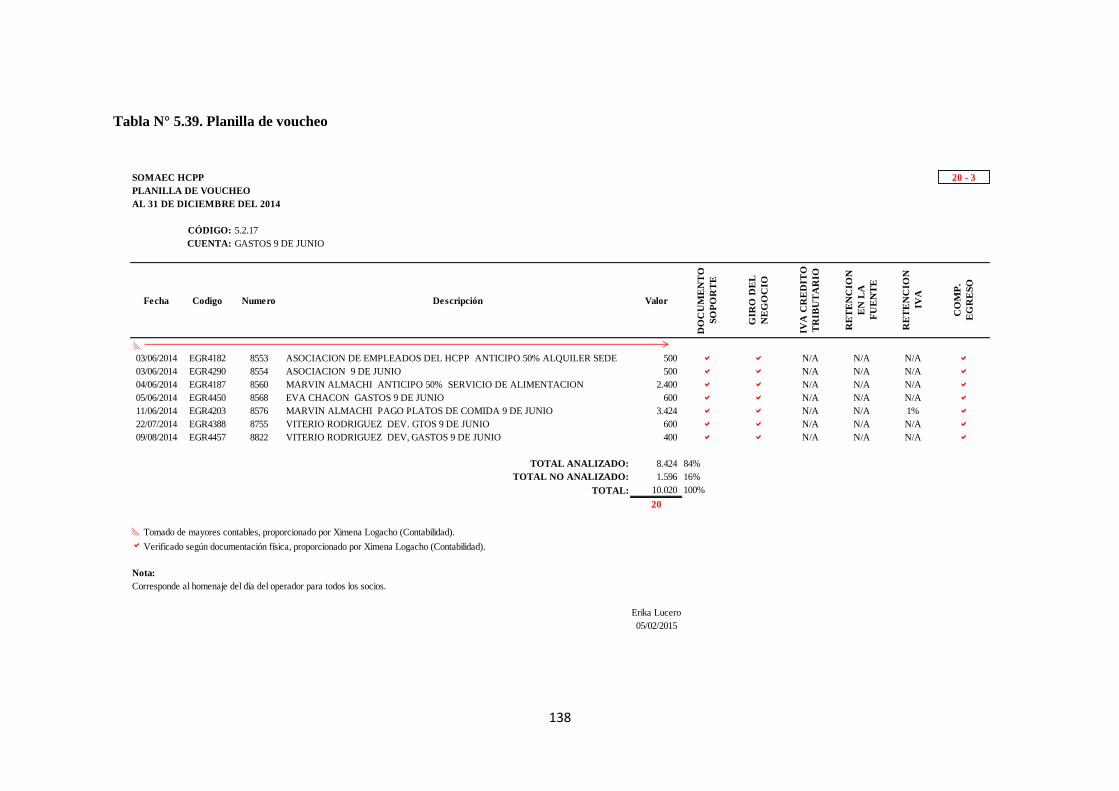

Tabla N° 5.39. Planilla de voucheo ................................................................................................. 138

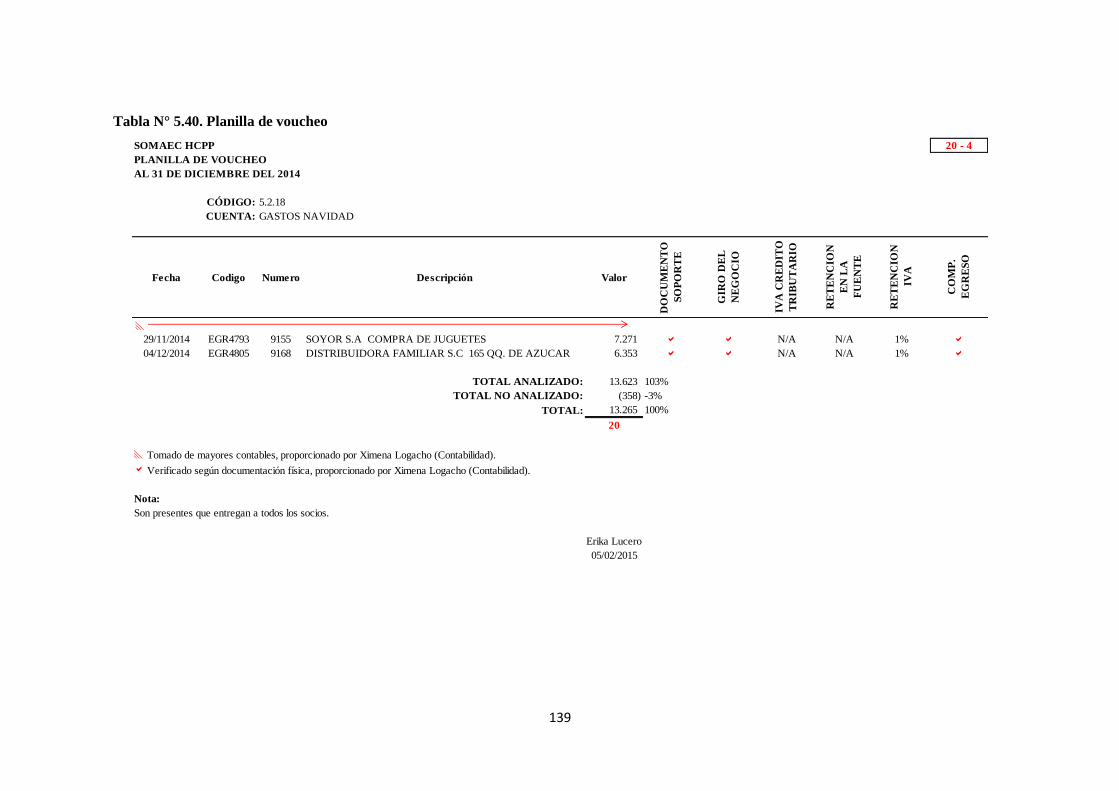

Tabla N° 5.40. Planilla de voucheo ................................................................................................. 139

xi

LISTA DE FIGURAS

Figura N° 3.1. Características Relacionadas con Aspectos Profesionales del Trabajo ................... 11

Figura N° 4.1. Fases de Auditoría ..................................................................................................... 20

Figura N° 4.2. Componentes del Sistema de Control Interno ........................................................... 21

Figura N° 4.3. Uso del Programa de Auditoría ................................................................................. 24

Figura N° 4.4. Contenido del Memorándum de Planificación .......................................................... 24

Figura N° 4.5. - Métodos de Evaluación del Control Interno ........................................................... 26

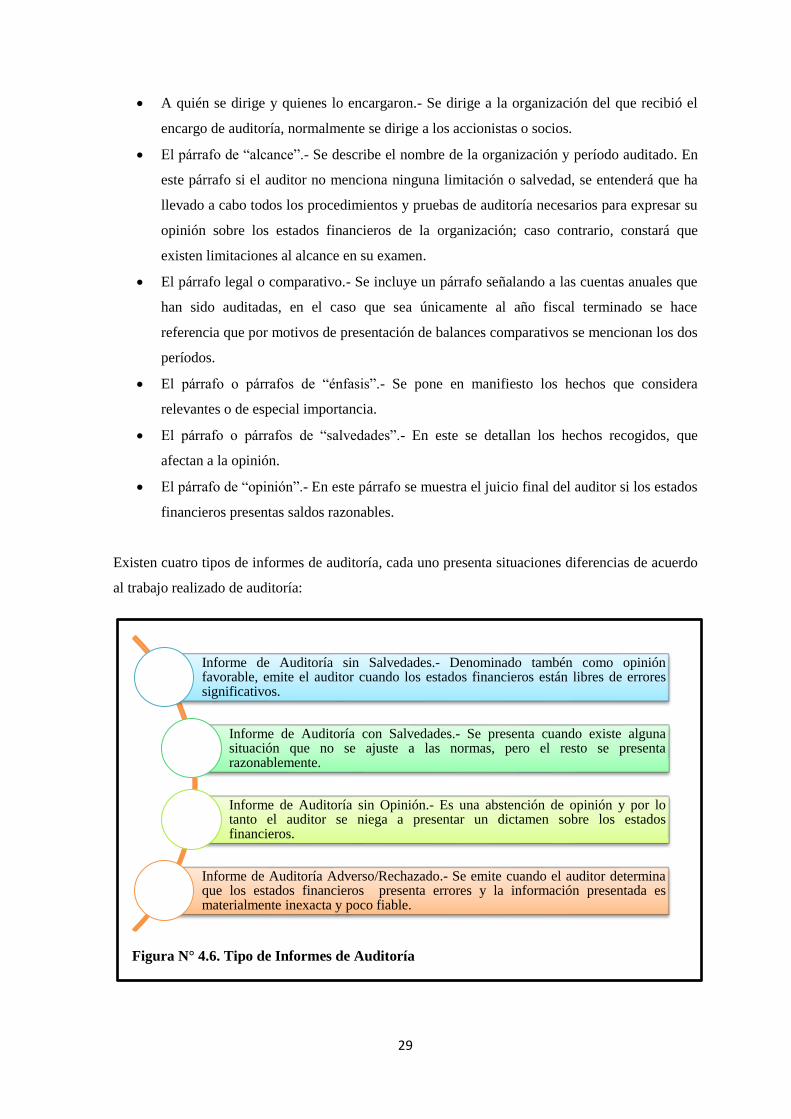

Figura N° 4.6. Tipo de Informes de Auditoría .................................................................................. 29

xii

RESUMEN EJECUTIVO

AUDITORÍA FINANCIERA AL SINDICATO DE OPERADORES MECÁNICOS Y

AYUDANTES DE EQUIPOS CAMINEROS DEL H. CONSEJO PROVINCIAL DE

PICHINCHA (SOMAEC HCPP) PARA EL AÑO TERMINADO 2014

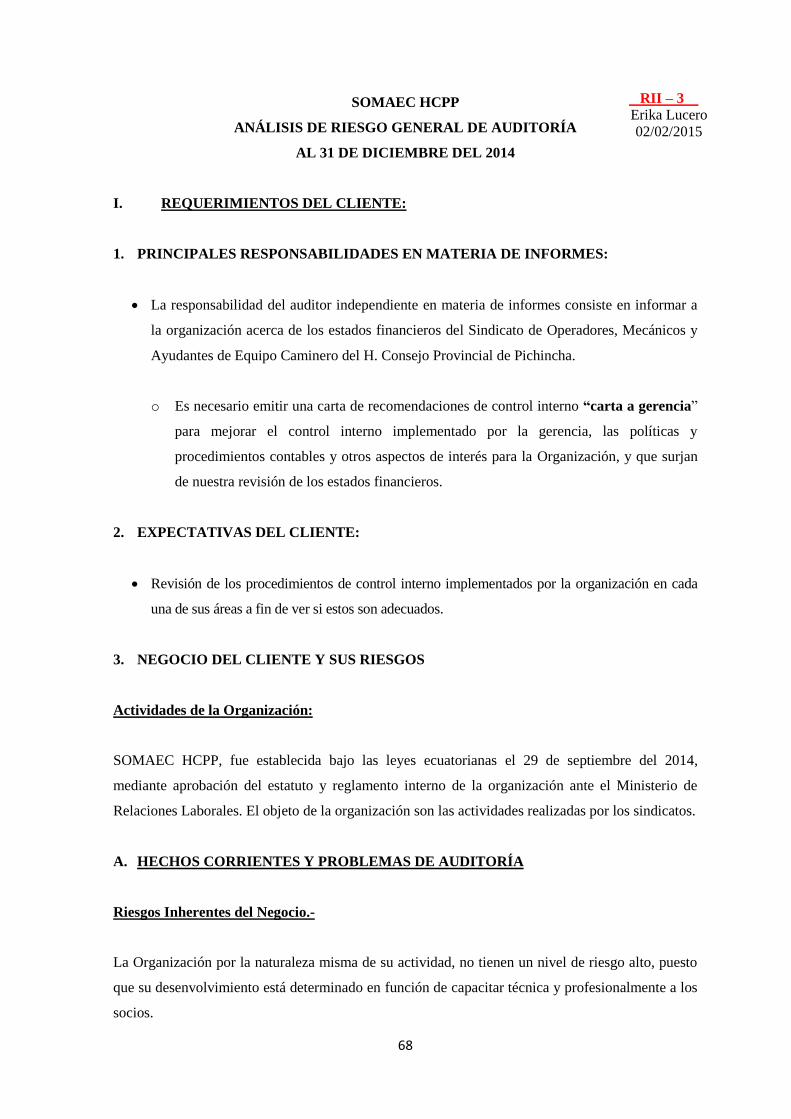

Este trabajo de investigación se realizó en el Sindicato de Operadores, Mecánicos y Ayudantes de

Equipo Caminero del Honorable Consejo Provincial de Pichincha, localizada en la ciudad de Quito;

siendo una filial que pertenece a FEDESOMEC, Federación de Sindicato de Operadores y

Mecánicos de Equipo Caminero; la organización al 31 de diciembre 2014 posee activos por un

valor que asciende a USD $ 410.579,73.

El presente trabajo hace una auditoría financiera a los estados financieros de SOMAEC HCPP al 31

de diciembre del 2014, el cual consiste en el examen independiente y la expresión de una opinión

sobre los estados financieros de la organización, y de esta forma evaluar la razonabilidad de los

mismos, este estudio es trascendental, puesto que ayudará a detectar las posibles falencias y

problemas, planteando alternativas de solución para aplicar correctivos necesarios, de esta manera

establecer parámetros que ayuden a la mejora del control contable y administrativo disminuyendo o

eliminando los riesgos en los mismos.

El correcto desarrollo de la auditoría financiera permitirá formular las recomendaciones más

pertinentes sobre la información financiera y el manejo del control interno que necesita la entidad,

de esta manera contribuirá eficazmente a una buena gestión al establecer el manejo adecuado de los

recursos y procedimientos de la organización, lo cual permitirá presentar información financiera

confiable y razonable.

Palabras Clave:

AUDITORÍA FINANCIERA

ESTADOS FINANCIEROS

CONTROL INTERNO

RAZONABLE

RIESGOS

EVALUAR

xiii

ABSTRACT

INTRODUCCIÓN

El presente documento se ha desarrollado tomando como base en el Sindicato de Operadores,

Mecánicos y Ayudantes de Equipos Camineros del Honorable Consejo Provincial de Pichincha,

donde la organización no es auditada periódicamente y no es utilizada como una herramienta de

estricto control interno. Se ha observado un inadecuado sistema de control interno, ya que la

entidad no realiza una segregación de funciones para asignar la responsabilidad de los empleados

en cuanto al manejo de procedimientos, es decir, al relacionarlo con los resultados que se entiende

al ámbito financiero y de esta manera correr el riesgo de no presentar en forma razonable los saldos

en Estados Financieros.

En consecuencia a este antecedente descrito se ha considerado dar un mejoramiento haciendo una

propuesta de esta tesis cuyo tema es “AUDITORÍA FINANCIERA AL SINDICATO DE

OPERADORES MECÁNICOS Y AYUDANTES DE EQUIPOS CAMINEROS (SOMAEC

HCPP) PARA EL AÑO TERMINADO 2014”, este tema se desarrolló en base de los siguientes

capítulos:

CAPÍTULO I — ORGANIZACIÓN

Se identifican los aspectos generales de la organización, mostrando sus antecedes, la base legal

y su organización actual.

CAPÍTULO II — ANÁLISIS SITUACIONAL

Se describe el análisis situacional de la organización en forma interna y externa.

CAPÍTULO III — ESTUDIO PRELIMINAR DE AUDITORÍA

Se detalla el estudio preliminar de la auditoría para evaluar el sistema de control interno y la

aceptación del trabajo de auditoría.

CAPÍTULO IV — AUDITORÍA FINANCIERA

Se describen las etapas y la metodología a utilizarse en el desarrollo de la auditoría, que

constan de: planificación preliminar, ejecución de auditoría y comunicación de resultados.

CAPÍTULO V — APLICACIÓN DE LA AUDITORÍA FINANCIERA

Se realiza la aplicación de la auditoría financiera, poniendo en práctica los conceptos y

ejemplificando con un ejercicio práctico hasta concluir con su fase final que es la

comunicación de resultados mediantes un informe de auditoría con sus respectivas notas

financieras.

CAPÍTULO VI — CONCLUSIONES Y RECOMENDACIONES

Se citan las conclusiones y sus respectivas recomendaciones que se obtuvieron de la auditoría

realizada.

En base al desarrollo de estos capítulos que se encuentran en el índice de la presente tesis se ha

logrado el objetivo general y los objetivos específicos en beneficio de la empresa:

Objetivo General:

Efectuar una Auditoría Financiera en el Sindicato de Operadores y Mecánicos de Equipos

Camineros (SOMAEC HCPP) en el Distrito Metropolitano de Quito al 2014, con la finalidad

de detectar posibles falencias dentro de la entidad y se analizar qué hacen bien y qué estrategias

se pueden mejorar.

Objetivos Específicos:

Conocer los conceptos relacionados con la realización de una auditoría financiera relacionados

con la entidad.

Indagar sobre el perfil de la entidad e identificar la misión, la visión, las políticas y las

estrategias de la entidad.

Evaluar el riesgo inherente, y el ambiente de control para determinar la materialidad planteada

de auditoría.

Establecer la naturaleza, alcance y oportunidad de los procedimientos de auditoría para definir

los rubros a auditar, evaluando los procedimientos de los mismos junto con la documentación

de soporte de los saldos.

Examinar el manejo de los recursos financieros para establecer el grado en que sus empleados

administran y utilizan los recursos adecuadamente y a su vez verificar si la información

financiera es oportuna, útil, adecuada y confiable.

Formular conclusiones con sus respectivas recomendaciones encaminadas a mejorar el control

interno para contribuir al fortalecimiento y eficiencia de la administración.

1

CAPÍTULO I

1. ENTIDAD

1.1. Antecedentes

En Latinoamérica la lucha por el respeto a los derechos sindicales ha sido larga y cruenta, sin

embargo, ha culminado con la proclamación a nivel constitucional y los obvios beneficios que esto

conlleva para los trabajadores.

El movimiento obrero en Ecuador tuvo sus primera manifestaciones en 1913 y ya para entonces

existía La Sociedad de Carpinteros en Guayaquil. Culmina este movimiento cuando se creó en el

año de 1925, el Ministerio de Previsión Social y Trabajo; y en el año de 1938, se promulgó La Ley

Laboral.

El Sindicato de Operadores y Mecánicos de Equipos Camineros, es un sindicato filial distribuido a

nivel nacional, ya que trabaja en forma conjunta con el Sindicato Único de la corporación

Provincial y la Federación de Sindicato de Operadores y Mecánicos de Equipos Camineros

(FEDESOMEC), teniendo personería jurídica desde 1961 y amparada en la Ley de Defensa

Profesional No. 068, aprobada por la H. Asamblea Constituyente, el 09 de junio de 1967; donde

faculta como la única entidad autorizada para organizar cursos de capacitación profesional para

operadores y mecánicos de equipos camineros.

Por lo cual SOMAEC, nació en el año 2000 con un fin social, gracias a un grupo de personas

visionarias que lucharon por cumplir con los objetivos de capacitar profesionalmente a la clase

caminera, mejorar todas sus condiciones de trabajo, promover la expedición de leyes que

garanticen sus aspiraciones y buscar la solidaridad de clase entre todos los trabajadores del Ecuador

y del mundo, considerando propender la unión y el progreso de los socios.

Estará integrado por los Operadores, Ayudantes y Mecánicos al servicio de la Corporación

Provincial, teniendo como lema “UNIDAD, CAPACIDAD Y TRABAJO” y fija como sede y

domicilio la ciudad de Quito. Las siglas para su identificación son las siguientes: SOMEC HCPP –

Sindicato de Operadores, Mecánicos y Ayudantes de Equipo Caminero del Honorables Consejo

Provincial de Pichincha.

SOMAEC HCPP, propenderá la unión y el progreso de los socios, procurando el apoyo mutuo,

organizando cooperativas, cajas de ahorro, crédito, mortuoria y otros; de igual manera impartirá

2

una conducta clasista y de superación. Velará, por la seguridad y estabilidad e todos los socios del

sindicato.

Entre los fines del Sindicato por el cual fue constituido son:

Defender los intereses y aspiraciones de la clase caminera provincial y de los Trabajadores

en general.

Luchar por el adelanto cultural social y económico de sus miembros.

Velar por el estricto cumplimiento de los derechos de los afiliados constantes en el Código

de Trabajo, ley de defensa profesional, Contrato Colectivo y en las demás normas jurídicas

que existen o pueden darse y procurar por todos los medios constitucionales a su alcance la

promulgación de leyes en beneficios de la clase.

Organizar cursos de capacitación profesional en coordinación y aprobados por

FEDESOMEC y de fomento cultural a favor de todos los asociados.

Velar por el incremento del deporte en todas sus manifestaciones.

Fomentar la conciencia de clase en base a la equidad y justicia sociales.

Buscar la más amplia solidaridad entre todos los trabajadores del Ecuador, el mundo y de

manera especial con todos los trabajadores latinoamericanos que estén relacionados con

nuestra actividad profesional.

Incrementar la biblioteca de la entidad.

Proceder a la formación de cooperativas de vivienda, consumo, crédito, etc.

Se faculta la creación de una caja contra accidentes de tránsito que protegerá los intereses

de sus socios en accidentes laborales.

Para ser socio del Sindicato se requiere:

Ser Operador, Mecánico o Ayudante de Equipo Caminero de labor permanente al servicio

de la Corporación Provincial, de conformidad a los reglamentos de Titulación expedidos de

acuerdo a la Ley 068 de Defensa profesional de los Operadores, Mecánicos y Ayudantes de

Equipo Caminero del país.

Será aceptado por el Comité Ejecutivo ante el cual presentará la promesa respectiva, previo

informe favorable del Secretario de Justicia.

El aspirante a socio presentará la solicitud a la Directiva en el formulario en el que

constará: nombres, número de cédula, número de carné sindical y su firma con lo cual se

compromete a cumplir con todo lo establecido en el Estatuto y Reglamento Interno. Pueden

ser aceptados o rechazados.

3

Son socios activos los que estén al día en todas sus cuotas sindicales.

Son socios pasivos aquellos que dejaren de pagar sus cuotas sindicales por tres meses

consecutivos y los que presenten la renuncia en forma voluntaria.

Pierden la calidad de socios activos los que violen el Estatuto y Reglamento y sean

sancionados con suspensión de derechos y expulsión.

Son socios honoríficos los que merezcan esta distinción por resolución de la Asamblea

General o del Consejo directivo sindical.

Entre los deberes y atribuciones de los socios del Sindicato tenemos:

Pagar la cuota del 1% de la remuneración mensual de acuerdo a la 7ma disposición del

Art.- 447 del Código de Trabajo.

Pagar por una sola vez la cuota de ingreso que será de USD$ 50,00 cantidad que no será

desembolsable y será destinado el 50% para la caja común y el otro 50% para la caja de

ahorro y crédito.

Pagar todas las cuotas extraordinarias que fije la Asamblea para ayuda a los socios

socializados.

Tener derecho a vos y voto a la Asamblea General, Consejo Directivo y Comité Ejecutivo.

Elegir y ser elegido para los cargos directivos.

Concurrir obligatoriamente a las sesiones ordinarias y extraordinarias que sean

convocadas.

Participar activamente en la buena marcha del Sindicato.

Cumplir con todas y cada una de las obligaciones establecidas en el Estatuto, Reglamento y

resoluciones dispuestas por la Asamblea General, Consejo Directivo y Comité Ejecutivo.

Cumplir a cabalidad con las Comisiones para las que han sido designadas.

Aceptar sin dilación ni pretexto de ninguna índole las representaciones que le fueren

encomendadas.

No realizar actos que desprestigien al sindicato, a los dirigentes y a sus socios.

Solicitar a la directiva que de informe de los miembros cuando el caso lo requiera.

Obtener el apoyo irrestricto del Sindicato en actos de injusticia laboral.

Solicitar a la directiva por escrito y con apoyo del 20% de sus socios se realice una

Asamblea Extraordinaria indicando el motivo de la convocatoria a la Asamblea.

Los compañeros que manifiesten su deseo de reingresar cumplirán con todos os requisitos

como la primera vez.

4

El Sindicato apoyará a los socios que laboran en Consejo Provincial de Pichincha, con ayudas

sociales económicas financiadas por el aporte de sus afiliados de la siguiente manera:

Por fallecimientos de un socio o invalidez permanente la ayuda económica será de USD $

2,00 por socio y será entregado a sus derechohabientes.

Por fallecimiento de su cónyuge la ayuda será de USD$ 1,00 por socio.

Por fallecimiento de los hijos la ayuda será de USD$ 1,00 por socio.

Por fallecimiento de los padres la ayuda será USD$ 1,00 por socio.

Por enfermedad grave o terminal del socio o su cónyuge previo certificado médico y

documentos de respaldo la ayuda será de USD$ 1,00 por socio.

Ayuda pos-operatoria.

Cirugía mayor: para socio, cónyuge e hijos USD$ 0,50 ctvs. De dólar por socio siempre

que los hijos e encuentren bajo la tutela de los padres, que sean menores de 25 años y

discapacitados con carné del CONADIS. Estas ayudas se concederán solamente una vez

por año fiscal y la del literal e) que se otorgará por una sola vez en la vida; además estas

ayudas serán de beneficio solamente para los socios que laboran en H. Consejo Provincial

de Pichincha.

1.2. Base Legal de la Entidad

El Sindicato de Operadores, Mecánicos y Ayudantes de Equipo Caminero del Honorable Consejo

Provincial de Pichincha, cuyo objetivo principal es capacitar técnica y profesionalmente a los

socios.

A continuación se da a conocer en forma resumida las principales leyes y reglamentos que

sustentan la base legal de la entidad:

Código de Trabajo.- Fue establecido con la finalidad de mantener actualizada la

legislación laboral, observando las disposiciones de la Constitución Política de la

República del Ecuador y leyes reformatorias a éste Código. Las medidas de este Código

regulan las relaciones entre empleadores y trabajadores donde se aplican a las diversas

modalidades y condiciones de trabajo.

Contrato Colectivo.- Es el contrato o pacto colectivo (convenio) celebrado entre uno o

más empleadores o asociaciones empleadoras y una o más asociaciones de trabajadores

legalmente constituidas, con el objeto de establecer las condiciones o bases conforme a las

cuales han de celebrarse en lo sucesivo, entre el mismo empleador y los trabajadores

5

representados por la asociación contratante, los contratos individuales de trabajo

determinados en el pacto. El contrato colectivo se suscribirá con un comité central único

conformado por más del cincuenta por ciento de dichos trabajadores.

Ley de Régimen Tributario Interno.- Regula las relaciones jurídicas provenientes de los

tributos, entre los sujetos activos y los contribuyentes o responsables de aquellos. Se

aplicarán a todos los tributos: nacionales, provinciales, municipales o locales o de otros

entes acreedores de los mismos, así como a las situaciones que se deriven o se relacionen

con ellos. El Sindicato tiene como obligaciones tributarias:

Anexo accionistas, partícipes, socios, miembros del directorio y administradores.

Anexo Relación de Dependencia.

Anexo Transaccional Simplificado.

Declaración de Impuesto a la Renta Sociedades.

Declaración de retenciones en la Fuente.

Declaración mensual de IVA.

1.3. Organización Actual

El Sindicato de Operadores y Mecánicos de Equipo Caminero del HCPP, tiene como organismos

los siguientes:

La Asamblea General.

Consejo Directivo Sindical.

El Comité Ejecutivo.

La Comisión Fiscalizadora.

Tribunal Electoral.

Y Comisiones.

La Asamblea General será la máxima autoridad del Sindicatos, compuesta por todos sus socios en

ejercicio de sus derechos que contemplan el Estatuto y el Reglamento y sus resoluciones no podrán

ser ni estar en contra de los mismos.

6

El Consejo Directivo Sindical estará conformado por el Comité Ejecutivo en pleno más dos (2)

delegados de cada zona de trabajo y las comisiones que se encuentren designadas.

El Comité Ejecutivo está conformado por las siguientes dignidades:

Secretario General.

Secretario de Justicia.

Secretario de Actas y Comunicaciones.

Secretario de Finanzas.

Secretario de Organización.

Secretario de Capacitación.

Secretario de Deportes.

Quienes durarán dos años en sus funciones los mismos que podrán ser reelegidos por un período o

más, de acuerdo al proceso electoral y posesionados el 9 de junio de cada período, cada

secretariado tendrá un suplente que actuará a excusa o falta del principal

La elección de los miembros que integran el Tribunal Electoral se realizará por medio de voto

directo de socios del sindicato en uso de sus derechos sindicales y serán elegidos el 9 de junio de

cada 2 años.

7

CAPÍTULO II

2. ANÁLISIS SITUACIONAL

2.1. ANÁLISIS INTERNO

2.1.1. Misión

Trabajar en la defensa profesional de operadores y mecánicos de equipos camineros a través de la

capacitación profesional, la elevación cultural, el mejoramiento de las condiciones de trabajo y la

formación de una plena conciencia de clase.

2.1.2. Visión

Lograr la unidad de la clase caminera mediante la capacitación y formalización masiva de los

operadores y mecánicos de equipos camineros a nivel nacional, a través de la cual, desarrollemos

alianzas a nivel mundial.

2.1.3. Área Administrativa – Financiera – Contable

El Consejo Directivo Sindical debe estudiar y aprobar las reformas de los reglamentos.

El Comité Ejecutivo tiene la capacidad de sesionar ordinariamente los días viernes de cada

15 días y extraordinariamente cuando así le exijan las circunstancias, en cuyo caso deberá

el Secretario general convocar a sus miembros indicando el motivo de tal decisión.

El Secretario General conjuntamente con el Secretario de Finanzas deben legalizar con su

firma comprobantes de ingreso, egreso, contratos, registros, carnés, acuerdos, estados

financieros, etc.

Redactar y suscribir las actas de las sesiones y la correspondencia de la Organización es

atribución del Secretario de Actas y Comunicaciones.

Elaborar cuadros estadísticos de interés general que beneficie a la buena administración

sindical es responsabilidad del Secretario de Organización.

La comisión Fiscalizadora es solidariamente responsable con el Secretario de Finanzas de

la correcta administración de los fondos sindicales y presentar balances e informes

semestrales de fiscalización.

8

El contador debe realizar las declaraciones en general, registros contables, realización de

conciliaciones bancarias y manejar toda la información contable y financiera de la

organización.

2.1.4. Fortalezas

Las fortalezas son las capacidades positivas que posee la organización en forma interna, estas son

importantes para la consecución de sus objetivos. La compañía considera como sus principales

fortalezas, las siguientes:

2.1.5. Limitaciones

Las limitaciones son factores negativos internos, siendo estas restricciones o posibles debilidades

propias de la organización que debería corregir para alcanzar las metas propuestas.

La organización actualmente no presenta ningún tipo de limitación importante que pueda ocasionar

el no cumplimiento de las metas planteadas por la misma.

2.2. ANÁLISIS EXTERNO

2.2.1. Incidencia del factor político

La organización al estar integrada por trabajadores del Honorable Consejo Provincial de Pichincha

en la actualidad denominado como GAD de la provincia de Pichincha, se basa en el código de

trabajo cuya finalidad es regular las relaciones entre empleados y trabajadores donde se aplican las

diversas condiciones de trabajo, este trabajo de manera conjunta con el contrato colectivo, es decir,

un pacto colectivo celebrado entre los empleadores y las asociaciones legalmente constituidas, este

contrato se suscribirá con un comité único central conformado por más del 50% de dichos

trabajadores.

Excelente ambiente laboral

Suficientes recursos

financieros

Experiencia del recurso humano

9

2.2.2. Incidencia del factor económico

Al ser una organización en la que sus asociados persiguen un objetivo de interés común, siendo

esté el de capacitar técnica y profesionalmente a los socios, cuentan únicamente con un patrimonio

sindical integrado por:

Cuotas ordinarias y extraordinarias.

Donaciones y legados.

Multas impuestas a los socios de conformidad con el Estatuto y Reglamento de la

organización.

Utilidades Resultantes en los ejercicios financieros.

Estandartes, muebles, enseres, galardones, insignias, libros, etc.

Utilidades obtenidas en los actos sociales programados para este fin.

2.2.3. Incidencia del factor legal

La organización aunque no tenga fines de lucro, bajo la administración tributaria está en obligación

de realizar declaraciones, basadas en la ley de régimen tributario interno, quien regula las

relaciones jurídicas provenientes de los tributos, la organización según el RUC, sus obligaciones

tributarias son:

Anexo accionistas, partícipes, socios, miembros del directorio y administradores.

Anexo Relación de Dependencia.

Anexo Transaccional Simplificado.

Declaración de Impuesto a la Renta Sociedades.

Declaración de retenciones en la Fuente.

Declaración mensual de IVA.

2.2.4. Incidencia del factor social

El factor social se refiera a las fuerzas que actúan en la sociedad afectando a los intereses,

opiniones y actitudes de las personas.

Entre los factores sociales inherentes a la sociedad, que se vive diariamente y que puede repercutir

a la organización, es la delincuencia, el robo, el hurto y la violencia.

10

2.2.5. Fuentes de Financiamiento

Las fuentes de financiamiento requieren de recursos de capital y de esta manera poder realizar sus

actividades en forma normal incluso hasta mejorarlas para ampliar sus proyectos.

La organización esta amparada por su patrimonio sindical, el cual puede libremente vender,

permutar o adquirir los bienes si así convienen a sus interés, previa autorización de una Asamblea

General, pero le está prohibido utilizarlos en fines extraños o que sean ajenos a sus aspiraciones y

finalidades.

Se basa en presupuesto, que es el programa interno de posibles ingresos y egresos, este debe ser

presentado a la Asamblea General o Consejo Directivo Sindical para su aprobación, acompañado

de la comisión fiscalizadora que está obligada a velar por el fiel cumplimiento del presupuesto.

2.2.6. Amenazas

Se definen a las amenazas como situaciones externas negativas de la organización, que pueden

atentar contra éste, por lo que es necesario implementar estrategias apropiadas para eliminarlas y

que afecten a la organización.

2.2.7. Oportunidades

Se pueden definir a las oportunidades como todos los factores positivos generados en el entorno y

que deberían ser identificados oportunamente para ser aprovechados en la consecución de los

objetivos de la organización.

11

CAPÍTULO III

3. ESTUDIO PRELIMINAR DE AUDITORÍA

3.1. Oferta profesional para la realización de auditoría financiera

Una oferta de servicios profesionales, se encamina a satisfacer algún tipo de necesidad intangible,

la oferta profesional u oferta de servicios debe incluir:

Oferta técnica

Oferta económica

Oferta Técnica

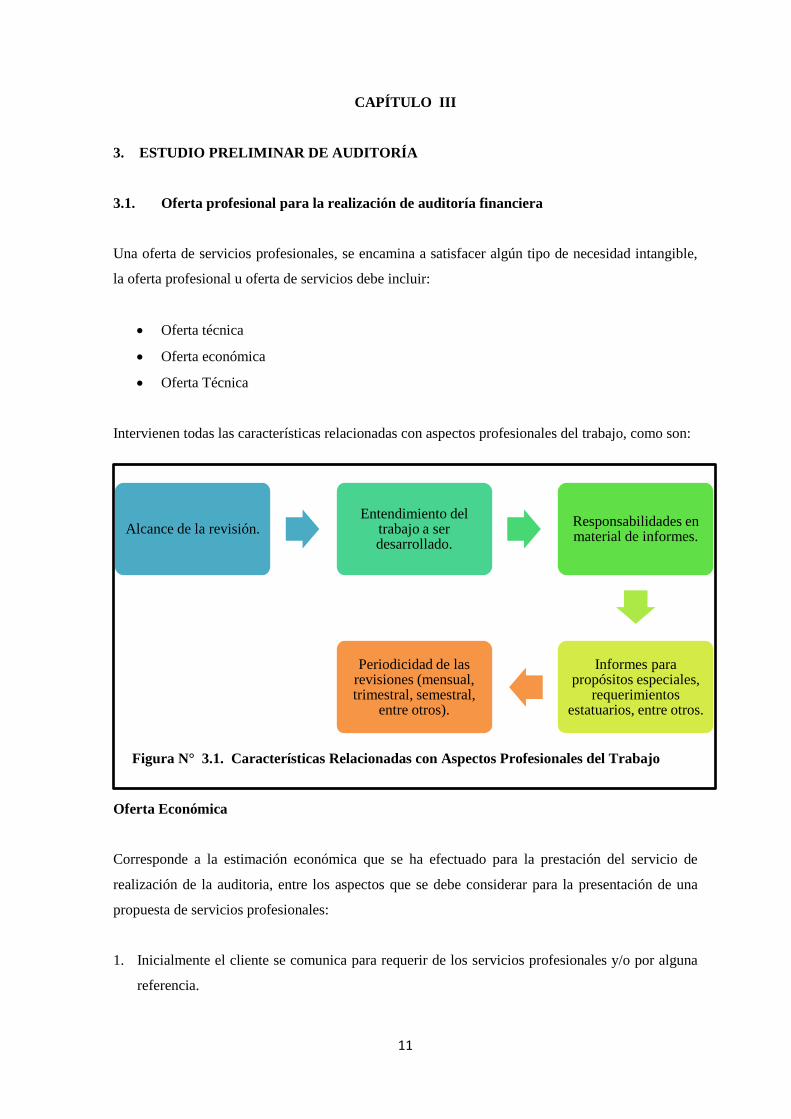

Intervienen todas las características relacionadas con aspectos profesionales del trabajo, como son:

Figura N° 3.1. Características Relacionadas con Aspectos Profesionales del Trabajo

Oferta Económica

Corresponde a la estimación económica que se ha efectuado para la prestación del servicio de

realización de la auditoria, entre los aspectos que se debe considerar para la presentación de una

propuesta de servicios profesionales:

1. Inicialmente el cliente se comunica para requerir de los servicios profesionales y/o por alguna

referencia.

Alcance de la revisión. Entendimiento del

trabajo a ser desarrollado.

Responsabilidades en material de informes.

Informes para propósitos especiales,

requerimientos estatuarios, entre otros.

Periodicidad de las revisiones (mensual, trimestral, semestral,

entre otros).

12

2. Con este primer contacto se hace una cita para conversar de manera personal sobre aspectos a

considerar para la presentación de una propuesta de servicios profesionales, con las personas

claves del posible cliente.

3. Aspectos generales necesarios a considerar en la primera entrevista, para iniciar el

conocimiento de la organización. En esta primera entrevista se debe documentar los aspectos

que como mínimo, se presentan a continuación:

a) Tipo de empresa.

b) Tamaño de la empresa.

c) Sistemas de contabilidad y de control interno.

d) Número de empleados.

e) Volumen de transacciones con relación al giro del negocio como depósitos a cuentas

bancarias, ingresos y salidas, entre otros.

f) Observaciones generales de los estados financieros, para definir los componentes

representativos y estimar la inversión de tiempo necesario para la revisión.

g) Definir consideraciones administrativas de auditoria con respecto a arqueos y cierres de

caja, entre otros.

h) Definir si se desarrollara el trabajo en una visita premilitar y una final; o una sola visita.

i) Tipos de informes.

j) Expectativas del cliente con respecto a nuestros servicios.

k) Estimación de las horas a utilizar por la auditoria.

3.2. Entrevista Preliminar

Las entrevistas son herramientas indispensables que se utilizan como un canal de comunicación

entre el auditor y la organización y de esta manera obtener información a través de preguntas que

13

se realiza al personal de la organización sobre los procedimientos que realizan en las áreas a

revisar.

Al aplicar la entrevista preliminar su fin es conseguir información para determinar la naturaleza de

la auditoría, actividades y determinar la aceptación y la carta de contratación de la misma.

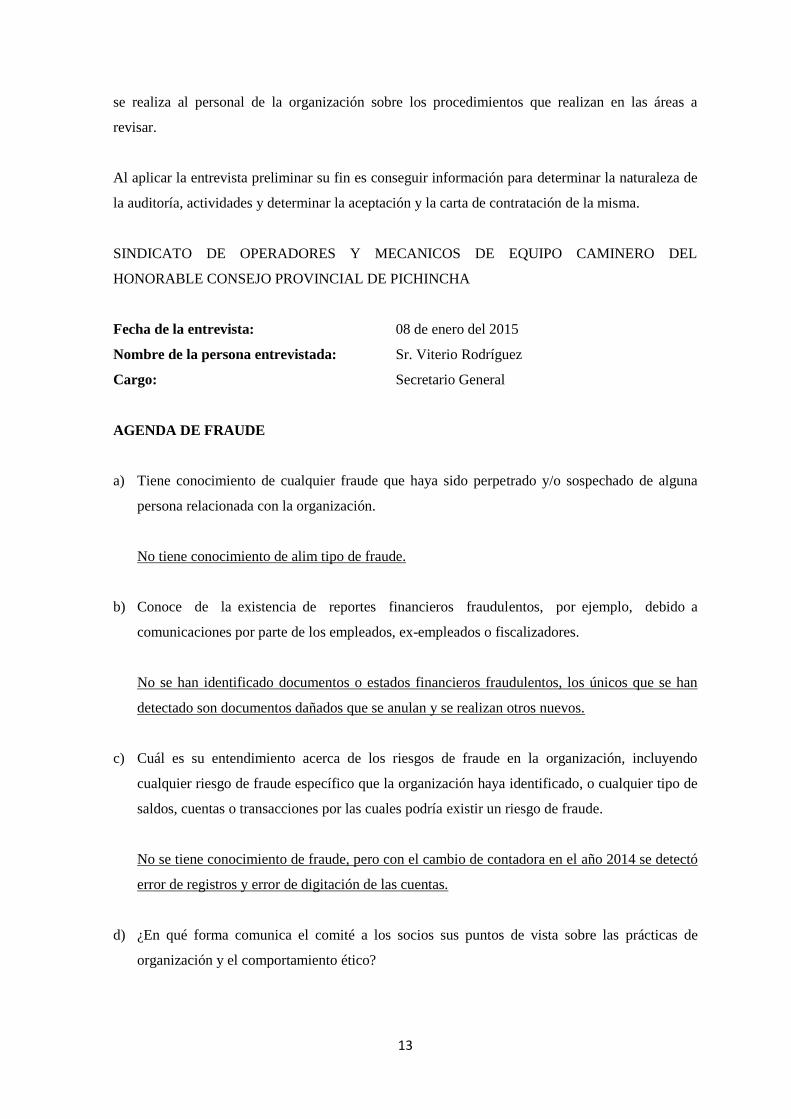

SINDICATO DE OPERADORES Y MECANICOS DE EQUIPO CAMINERO DEL

HONORABLE CONSEJO PROVINCIAL DE PICHINCHA

Fecha de la entrevista: 08 de enero del 2015

Nombre de la persona entrevistada: Sr. Viterio Rodríguez

Cargo: Secretario General

AGENDA DE FRAUDE

a) Tiene conocimiento de cualquier fraude que haya sido perpetrado y/o sospechado de alguna

persona relacionada con la organización.

No tiene conocimiento de alim tipo de fraude.

b) Conoce de la existencia de reportes financieros fraudulentos, por ejemplo, debido a

comunicaciones por parte de los empleados, ex-empleados o fiscalizadores.

No se han identificado documentos o estados financieros fraudulentos, los únicos que se han

detectado son documentos dañados que se anulan y se realizan otros nuevos.

c) Cuál es su entendimiento acerca de los riesgos de fraude en la organización, incluyendo

cualquier riesgo de fraude específico que la organización haya identificado, o cualquier tipo de

saldos, cuentas o transacciones por las cuales podría existir un riesgo de fraude.

No se tiene conocimiento de fraude, pero con el cambio de contadora en el año 2014 se detectó

error de registros y error de digitación de las cuentas.

d) ¿En qué forma comunica el comité a los socios sus puntos de vista sobre las prácticas de

organización y el comportamiento ético?

14

A través de las sesiones, comités ejecutivos o asambleas donde se ejecuta la difusión de los

valores de la organización, los cuales están a la vista de todos los socios.

3.3. Carta de Presentación

En la carta de presentación se incluirá una pequeña trayectoria del auditor independiente que va a

realizar el trabajo en el cual destaca los trabajos que realiza los recursos que aplicará la propuesta

de auditoria, su alcance y enfoque de revisión; para comunicar a la organización, la auditoria que se

va a practicar en dicha organización y el responsable designado para llevar a cabo todo el proceso.

3.4. Objetivos y Alcance de la Auditoría

El objetivo de una auditoría financiera es expresar una opinión sobre la razonabilidad de los

estados financieros. Sin embargo, aunque la opinión del auditor aumenta la credibilidad de los

estados financieros, el usuario no debe asumir que la opinión es una seguridad, eficiencia o

efectividad en cuanto a la futura viabilidad de la organización.

3.4.1. Objetivo General

El objetivo principal al aplicar una auditoria de estados financieros es poder expresar por parte del

auditor una opinión sobre si los estados financieros son razonables.

Efectuar una Auditoria Financiera en el Sindicato de Operadores y Mecánicos de Equipos

Camineros (SOMAEC HCPP) en el Distrito Metropolitano de Quito al 2014, con la finalidad de

detectar posibles falencias dentro de la organización y se analizará que hacen bien y que estrategias

se pueden mejorar.

3.4.2. Objetivos Específicos

Conocer los conceptos relacionados con la realización de una auditoría financiera

relacionados con la entidad.

Indagar sobre el perfil de la entidad e identificar la misión, la visión, las políticas y las

estrategias de la entidad.

Evaluar el riesgo inherente, y el ambiente de control para determinar la materialidad

planteada de auditoría.

15

Establecer la naturaleza, alcance y oportunidad de los procedimientos de auditoría para

definir los rubros a auditar, evaluando los procedimientos de los mismos junto con la

documentación de soporte de los saldos.

Examinar el manejo de los recursos financieros para establecer el grado en que sus

empleados administran y utilizan los recursos adecuadamente y a su vez verificar si la

información financiera es oportuna, útil, adecuada y confiable.

Formular conclusiones con sus respectivas recomendaciones encaminadas a mejorar el

control interno para contribuir al fortalecimiento y eficiencia de la administración.

3.4.3. Alcance de auditoría

Hace referencia a los procedimientos de auditoría necesarios en el trabajo para lograr el objetivo de

la auditoría. De acuerdo a las NIA deberán ser determinados por el auditor teniendo en cuenta los

requisitos de las NIA, a los organismos profesionales importantes, la legislación y los reglamentos.

3.5. Estados Financieros y sus responsabilidades

Los estados financieros componen una representación estructurada de la situación financiera y del

rendimiento financiero de la organización, siendo su objetivo principal el de suministrar

información acerca de la situación financiera y del rendimiento financiero de la organización, que

sea fácil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas, de igual

manera reflejan los resultados de la gestión realizada por los administradores de los recursos que

les han sido confiados, para cumplir el objetivo se deberán suministrar información acerca de los

siguientes elementos de la organización:

Activos;

Pasivos;

Patrimonio;

Ingresos y gastos, en los que se incluyen las ganancias y pérdidas;

Según las normas, los estados financieros que deben ser presentados, son los siguientes:

El Estado de Situación Financiera al final del período;

El Estado del resultado del período y otro resultado integral del período;

El Estado de cambios en el patrimonio del período;

El Estado de flujos de efectivo del período;

16

Las notas, que incluyan un resumen de las políticas contables más significativas otra

información explicativa.

Responsabilidad de la Administración sobre los Estados Financieros

La preparación y presentación razonable de los estados financieros de acuerdo con las Normas

Internacionales de Información Financiera es responsabilidad de la administración. Esta

responsabilidad incluye: el diseñar, implementar y mantener el control interno relevante a la

preparación y presentación razonable de los estados financieros que estén libres de

representaciones erróneas de importancia relativa, ya sea debido a fraude o error; seleccionando y

aplicando políticas contables apropiadas, y haciendo estimaciones contables que sean razonables en

las circunstancias.

Responsabilidad del auditor independiente

El expresar una opinión sobre estos estados financieros es responsabilidad del auditor, será

efectuada de acuerdo con Normas Internacionales de Auditoría, las mismas que requieren se

cumplan con requisitos éticos así como que se planee y desempeñe la auditoría para obtener

seguridad razonable sobre si los estados financieros están libres de representación errónea de

importancia relativa; esto implica obtener evidencia de auditoría sobre los montos y revelaciones

en los estados financieros, esto dependerá del juicio del auditor, incluyendo la evaluación de los

riesgos de presentación errónea de importancia relativa de los estados financieros, ya sea debido a

fraude o error.

3.6. Sistema de Control Interno

EI sistema de control interno es un elemento fundamental que consiste en las actividades, planes,

políticas, normas, registros, procedimientos y métodos, también incluye el entorno y actitudes que

desarrolla el personal a cargo, con el principal objetivo de prevenir posibles riesgos que afectan a la

organización, es decir, la implementación del sistema de control interno es responsabilidad de la

organización, en cuanto a:

Evitar los riesgos de corrupción.

Lograr los objetivos y metas establecidos.

Promover el desarrollo organizacional.

Lograr mayor eficiencia, eficacia y transparencia en las operaciones.

17

Asegurar el cumplimiento del marco normativo.

Contar con información confiable y oportuna.

Fomentar la práctica de valores.

3.7. Condiciones técnicas y legales

La Auditoría Financiera de acuerdo a los objetivos y principios generales establecen que todo

auditor deberá cumplir con los requisitos éticos relevantes, relativos al trabajo de auditoría, y de

igual manera cumplir con el control de calidad de auditoría, es decir, basado en las Normas

Internacionales de Auditoría, en las cuales se establecen los principios básicos y procedimientos

esenciales para su entendimiento.

En cuanto a la organización, la auditoría está basada en Normas Intencionales de Auditoría y

Aseguramiento de Información Financiera, dichas normas exigen que se cumplan con los

requerimientos éticos, planeación y desempeño de la auditoría para obtener seguridad razonable

sobre si los estados financieros están libres de representación errónea de importancia relativa.

De acuerdo a la Superintendencia de Compañías, una auditoría externa se debe aplicar de forma

obligatoria para aquellas compañías que superen en USD $ 1'000.000 (un millón de dólares) de los

activos totales del ejercicio económico anterior, es importante recalcar que la auditoría externa es

un pilar muy importante dentro de la organización, por lo tanto un auditor requiere conocer todos

los procedimientos establecidos en cada uno de los departamentos con la finalidad de evaluar el

apropiado sistema de control interno con el fin de salvaguardar los activos de la organización.

En el Ecuador la obligación de efectuar auditoras a las empresas se encuentra normada de acuerdo

a la Ley de Compañías según el Art. 318 que dice:

"Las compañías nacionales y las sucursales de compañías u otras empresas extranjeras organizadas

como personas jurídicas, y las asociaciones que estas formen cuyos activos excedan del monto que

fije por Resolución la Superintendencia de Compañías monto que no podrá ser inferior a cien

millones de sucres, deberán contar con informe anual de auditoría externa sobre los estados

financieros.

Tales estados financieros auditados se presentarán obligatoriamente para solicitar créditos a las

instituciones que forman parte del sistema financiero ecuatoriano, negociar sus acciones y

obligaciones en Bolsa, solicitar los beneficios de las Leyes de Fomento, intervenir en Concursos

18

Públicos de Precios, de Ofertas y de Licitaciones, suscripción de contratos con el Estado y

declaración del impuesto a la renta.

Las personas naturales o jurídicas que ejerzan la auditoría, para fines de esta Ley, deberán ser

calificadas por la Superintendencia de Compañías y constar en el registro correspondiente que

llevará la Superintendencia, de conformidad con la Resolución que expida.

El Superintendente de Compañías podrá disponer excepcionalmente que una compañía con activos

inferiores a los establecidos en el inciso primero, pero superiores a los cuarenta millones de sucres,

someta sus estados financieros a auditoría externa, cuando existan dudas fundadas sobre su realidad

financiera, a base de un informe previo de inspección que justifique tal auditoría o a solicitud de los

comisarios de la compañía." (Asesoría Devoluciones NIIF, 2011)

Es importante indicar que la aplicación de una auditoría en una organización es principalmente para

analizar los registros patrimoniales de un individuo, empresa u organización a fin de verificar su

estado financiero.

Por lo cual hoy en la actualidad, dicha práctica lo realizan empresas que no están sujetas a su

revisión, pero como tienen objetivos más amplios adoptan este mecanismo y de esta manera

obtener una opinión acerca de la marcha de su empresa, examinar su gestión y actores, y con

oportunidad efectuar seguimiento de las recomendaciones.

3.8. Informes o productos finales

Como parte del trabajo de la auditoría financiera, se deberá emitir los siguientes informes:

Informe del Contador y Auditor Independiente sobre los Estados Financieros al 31 de

diciembre de 2014, preparados sobre la base de las Normas Internacionales de

Contabilidad en idioma español y expresado en la moneda de curso en Ecuador, el dólar

(USD) de los Estados Unidos de América.

Carta a la gerencia relativa a políticas y prácticas contables, sistemas y procedimientos de

control interno, en caso de ser necesario.

Adicionalmente, se responderá inmediatamente a cualquier consulta de una respuesta verbal o

escrita. Se establecerán honorarios adicionales únicamente para consultas que requieran un uso

prolongado de tiempo.

19

3.9. Programación y Cronograma de tiempo

El examen de auditoría se ejecutará luego de la visita por parte del auditor externo que se realizará

por la magnitud de la organización en una semana; donde se desarrollará la revisión y pruebas de

auditoría referentes al área financiera, donde se revisa la razonabilidad del control interno que

posee la compañía, revisión de los ciclos contables, ingresos, contratos, impuestos, egresos, cuentas

por cobrar, pasivos y activos fijos.

El trabajo de campo se lo realizara en una visita a instalaciones de la organización, que corresponde

a una semana de 8 horas laborales, con respecto al conocimiento del negocio y planificación

preliminar, ejecución de la auditoría. EI informe borrador se prevé estaría listo en un período

máximo de cinco (5) días después de haber concluido el trabajo de campo.

Si se diera el caso de presentarse circunstancias que puedan afectar la ejecución durante el

desarrollo del trabajo de auditoría, se informará inmediatamente a la organización por escrito, para

que esta pueda adoptar las acciones correctivas necesarias.

La planificación de tiempo efectuado estará acorde al trabajo que se deba realizar y en el caso de

requerimientos de información serán oportunamente comunicados por escrito a la organización.

3.10. Honorarios estimados

Los Honorarios para llevar a cabo la auditoría de los Estados Financieros de SOMAEC HCPP al 31

de diciembre de 2014, de acuerdo en el alcance descrito en esta propuesta son:

Honorarios por el Valor de USD $ 892,86

Mas Impuesto al Valor Agregado USD $ 107,14

Total Honorarios con IVA USD $ 1.000,00

Son, MIL DOLARES CON 00/100.

Los Honorarios descritos y gastos relacionados con la revisión, los cuales de acuerdo a nuestra

experiencia no excederían a más del promedio, del valor de los honorarios que serán facturados de

la siguiente forma:

50% al inicio de la revisión.

30% a la entrega del borrador del informe.

20% entrega final del informe de auditoría.

20

CAPÍTULO IV

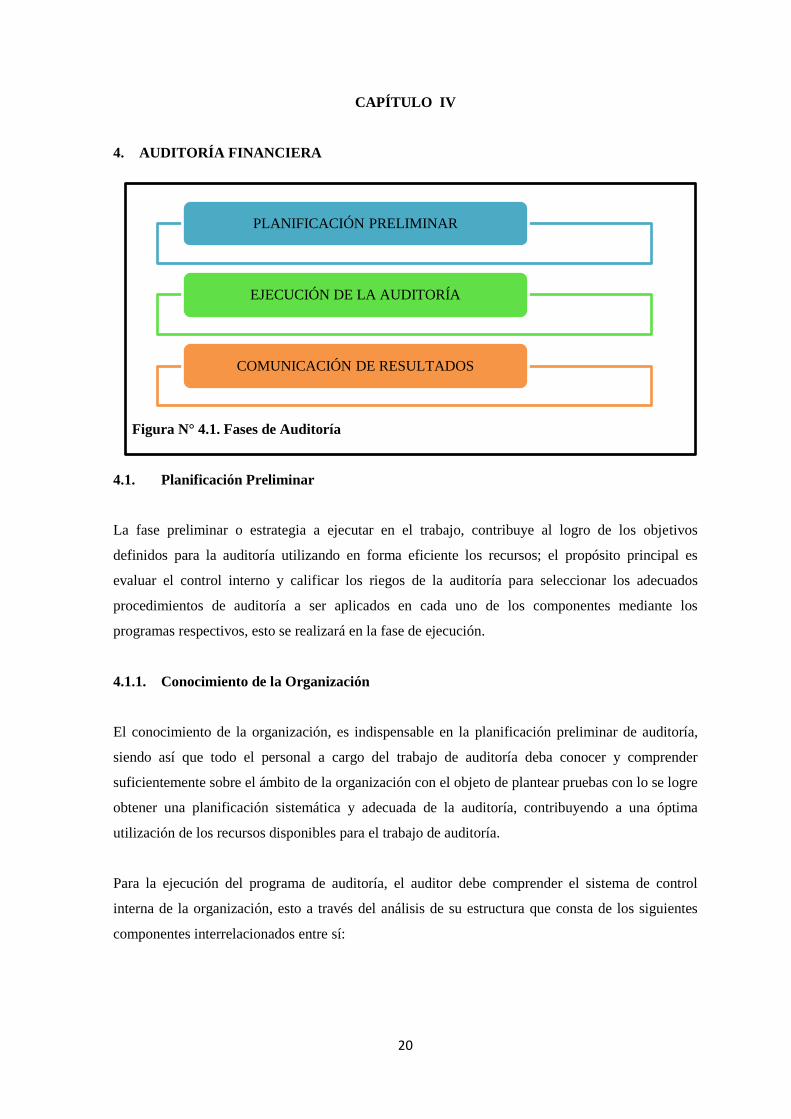

4. AUDITORÍA FINANCIERA

Figura N° 4.1. Fases de Auditoría

4.1. Planificación Preliminar

La fase preliminar o estrategia a ejecutar en el trabajo, contribuye al logro de los objetivos

definidos para la auditoría utilizando en forma eficiente los recursos; el propósito principal es

evaluar el control interno y calificar los riegos de la auditoría para seleccionar los adecuados

procedimientos de auditoría a ser aplicados en cada uno de los componentes mediante los

programas respectivos, esto se realizará en la fase de ejecución.

4.1.1. Conocimiento de la Organización

El conocimiento de la organización, es indispensable en la planificación preliminar de auditoría,

siendo así que todo el personal a cargo del trabajo de auditoría deba conocer y comprender

suficientemente sobre el ámbito de la organización con el objeto de plantear pruebas con lo se logre

obtener una planificación sistemática y adecuada de la auditoría, contribuyendo a una óptima

utilización de los recursos disponibles para el trabajo de auditoría.

Para la ejecución del programa de auditoría, el auditor debe comprender el sistema de control

interna de la organización, esto a través del análisis de su estructura que consta de los siguientes

componentes interrelacionados entre sí:

PLANIFICACIÓN PRELIMINAR

EJECUCIÓN DE LA AUDITORÍA

COMUNICACIÓN DE RESULTADOS

21

Figura N° 4.2. Componentes del Sistema de Control Interno

Para obtener un trabajo adecuado de auditoría, es necesario compilar la siguiente información:

Los antecedentes y base legal de la organización,

Planificación estratégica: misión, visión y objetivos,

Organización actual,

Fuentes de financiamiento,

Complejidad de las operaciones,

Sistemas contable y de información,

Políticas de la organización,

Reglamentos de la organización,

Procedimientos de operaciones contables, administrativas,

Procedimientos de control existentes y

Áreas críticas.

Con la aplicación de cuestionarios de control interno, narrativas o diagramas de flujo se obtendrá el

conocimiento suficiente del control interno.

COMPONENTES DEL SISTEMA DE

CONTROL INTERNO

Ambiente de Control

Sistema de Comunicación e Información

Actividades de Control

Evaluación de Riesgos

Supervisión

22

4.1.2. Levantamiento de la Información

El levantamiento de la información, es el proceso donde se recopila datos e información de la

organización con el propósito de identificar problemas y oportunidades de mejora, esto mediante el

empleo técnicas de auditoria, entre las principales tenemos:

a) Observación: Es la presencia física del auditor en verificar de cómo se realizan las operaciones,

dándose cuenta en forma ocular como el personal de la organización las realiza.

b) Inspección: Es el examen físico de los bienes materiales o de los documentos, para cerciorarse

de la existencia de los bienes o de operaciones registradas o presentadas en estados financieros.

c) Confirmación: Es la obtención de comunicaciones escritas de una persona externa de la

organización expuesta a revisión, siempre y cuando tenga la posibilidad de conocer la

naturaleza y condiciones de las operaciones, puede existir confirmación positiva, cuando se

solicita contesten, estén o no de acuerdo con el saldo, se lo realiza preferentemente para el

activo; y la confirmación negativa, se solicita contestación solo si están inconformes, esta es

utilizada generalmente para confirmar pasivo o a instituciones de crédito.

d) Análisis: Analizar los movimientos de las transacciones registradas en las diferentes cuentas

contables para determinar la veracidad de la información financiera.

e) Cálculo: Permanentemente se debe revisar las operaciones aritméticas efectuadas por el cliente

en los diferentes documentos, tales como: facturas, notas de venta, notas de pedido, detalles de

clientes, detalles de proveedores, cálculo de depreciaciones.

f) Averiguación: El auditor en forma continua debe realizar preguntas acerca de sus inquietudes a

funcionarios, empleados y obreros, puede enterarse de asuntos que no pueden apreciarse del

simple examen de libros y documentos. Por ejemplo: juicios laborales, tributarios, garantías y

pasivos contingentes.

4.1.3. Análisis preliminar del control interno

En la planificación de auditoría también se debe tomar en cuenta el análisis preliminar del control

interno que la organización maneja para poder determinar posibles riesgos que generen la

presentación de Estados Financieros en forma errónea y de esta manera mitigar el riesgo de

23

auditoría. Cuando se obtiene evidencia suficiente, competente y relevante en el análisis preliminar

del control interno se identificará el nivel de confianza que tiene la organización.

"Los sistemas de control son establecidos por la gerencia para poder realizar una conducción

ordenada y eficiente de la empresa y para aumentar las posibilidades de alcanzar los objetivos de la

misma." (Acevedo y Asociados Cía. Ltda., 2014)

"Deberá existir un estudio y evaluación propios del control interno existente, como una base para la

confianza en él y para la determinación de la extensión resultante de las pruebas a las cuales los

procedimientos de auditoría van a ser restringidos. (Acevedo y Asociados Cía. Ltda., 2014)

4.1.4. Planificación preliminar

En esta fase de la planificación preliminar, consiste en el establecimiento de estrategias para llevar

a cabo la auditoría y diseñar el enfoque de examen, siempre basado en las NIA, teniendo como

propósito obtener o actualizar la información general sobre todos los aspectos importantes de la

organización; se identificará aquellas áreas en las que se pondrá mayor énfasis de trabajo.

Al tener identificadas las áreas importantes, se efectúan actividades de planificación donde se

determinan el enfoque específico para cada una de ellas.

4.1.5. Programas de auditoría

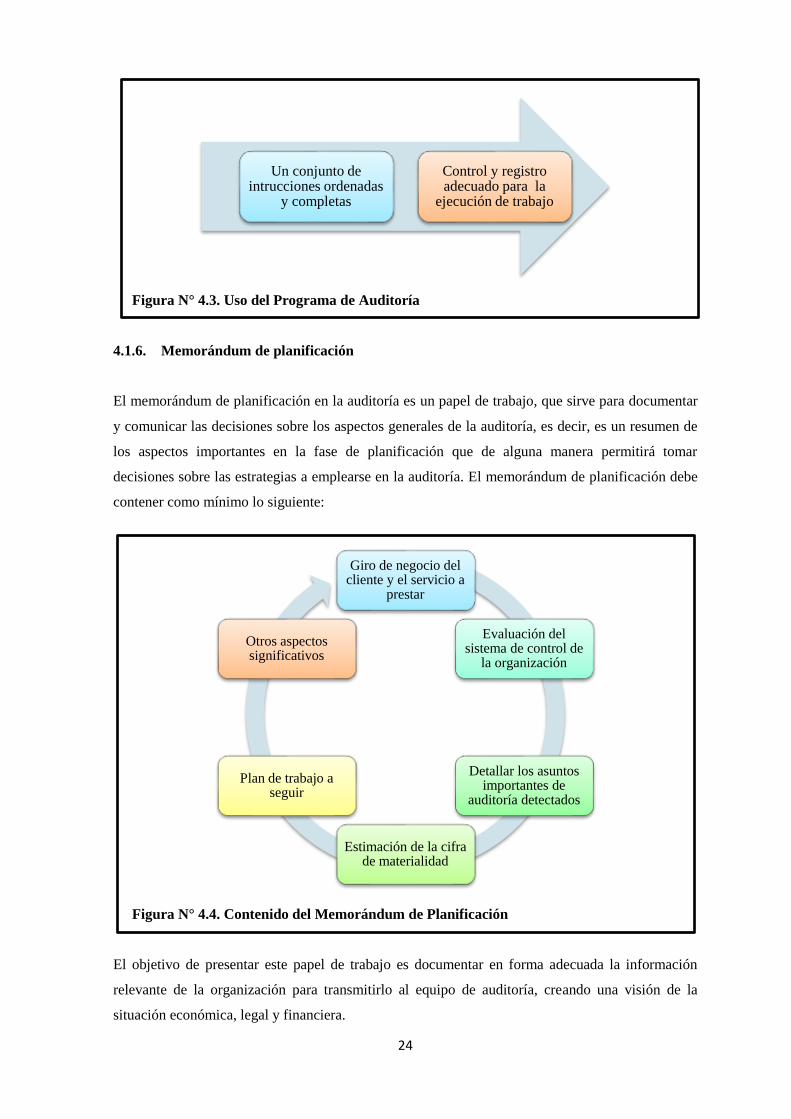

La aplicación de un programa de auditoría promueve en forma suficiente el manejo adecuado de

los recursos humanos que integran el Auditor Independiente de auditoría y de esta manera lograr en

forma efectiva los objetivos mediante una rutina eficaz de trabajo, estos programas pueden ser

mejorados y adaptados a las circunstancias específicas de cada examen; siendo así que no será

únicamente un listado de procedimientos, por el contrario, será un plan de acción en el que las

normas implicarán cada uno de los niveles de rendimiento para asegurar una adecuada evidencia de

auditoría.

El programa de auditoría, sirve como:

24

Figura N° 4.3. Uso del Programa de Auditoría

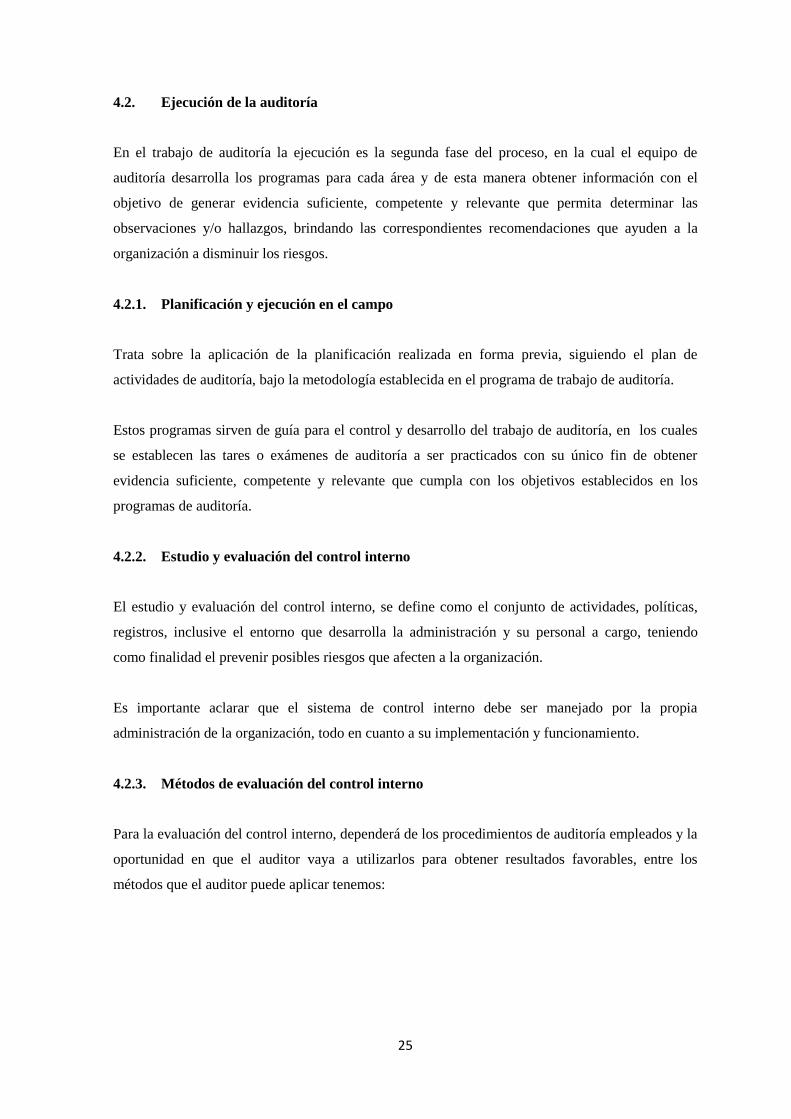

4.1.6. Memorándum de planificación

El memorándum de planificación en la auditoría es un papel de trabajo, que sirve para documentar

y comunicar las decisiones sobre los aspectos generales de la auditoría, es decir, es un resumen de

los aspectos importantes en la fase de planificación que de alguna manera permitirá tomar

decisiones sobre las estrategias a emplearse en la auditoría. El memorándum de planificación debe

contener como mínimo lo siguiente:

Figura N° 4.4. Contenido del Memorándum de Planificación

El objetivo de presentar este papel de trabajo es documentar en forma adecuada la información

relevante de la organización para transmitirlo al equipo de auditoría, creando una visión de la

situación económica, legal y financiera.

Un conjunto de intrucciones ordenadas

y completas

Control y registro adecuado para la

ejecución de trabajo

Giro de negocio del cliente y el servicio a

prestar

Evaluación del sistema de control de

la organización

Detallar los asuntos importantes de

auditoría detectados

Estimación de la cifra de materialidad

Plan de trabajo a seguir

Otros aspectos significativos

25

4.2. Ejecución de la auditoría

En el trabajo de auditoría la ejecución es la segunda fase del proceso, en la cual el equipo de

auditoría desarrolla los programas para cada área y de esta manera obtener información con el

objetivo de generar evidencia suficiente, competente y relevante que permita determinar las

observaciones y/o hallazgos, brindando las correspondientes recomendaciones que ayuden a la

organización a disminuir los riesgos.

4.2.1. Planificación y ejecución en el campo

Trata sobre la aplicación de la planificación realizada en forma previa, siguiendo el plan de

actividades de auditoría, bajo la metodología establecida en el programa de trabajo de auditoría.

Estos programas sirven de guía para el control y desarrollo del trabajo de auditoría, en los cuales

se establecen las tares o exámenes de auditoría a ser practicados con su único fin de obtener

evidencia suficiente, competente y relevante que cumpla con los objetivos establecidos en los

programas de auditoría.

4.2.2. Estudio y evaluación del control interno

El estudio y evaluación del control interno, se define como el conjunto de actividades, políticas,

registros, inclusive el entorno que desarrolla la administración y su personal a cargo, teniendo

como finalidad el prevenir posibles riesgos que afecten a la organización.

Es importante aclarar que el sistema de control interno debe ser manejado por la propia

administración de la organización, todo en cuanto a su implementación y funcionamiento.

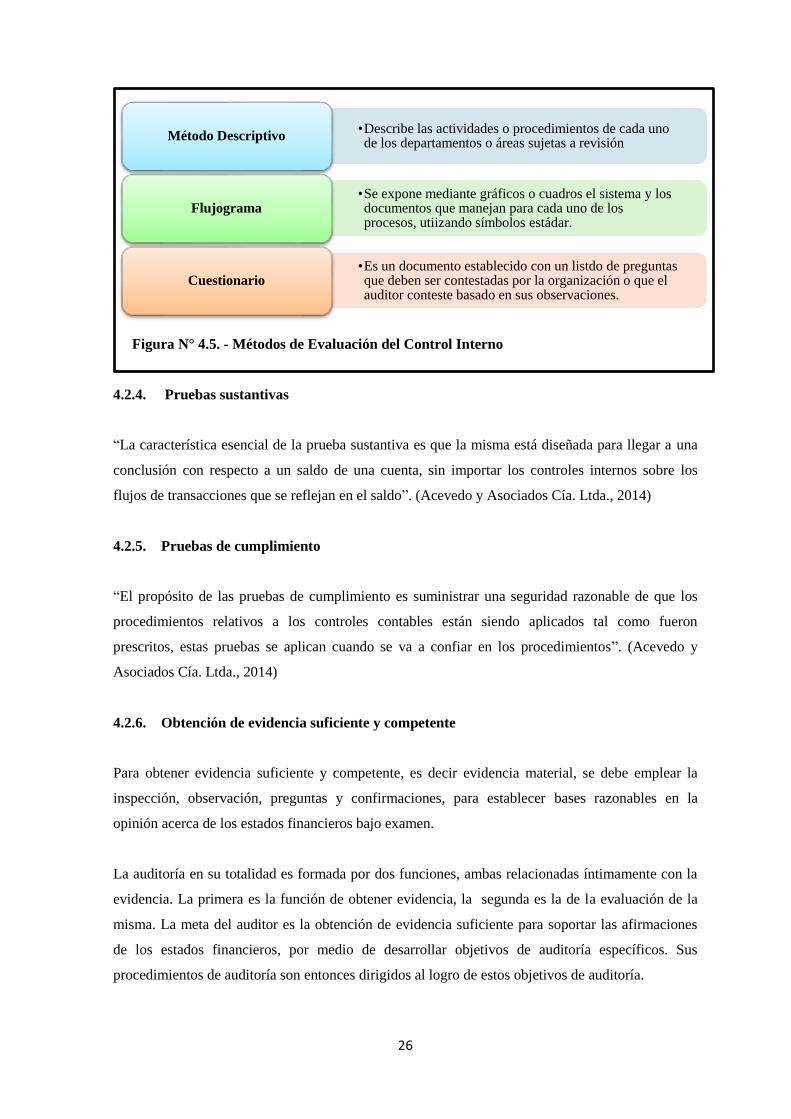

4.2.3. Métodos de evaluación del control interno

Para la evaluación del control interno, dependerá de los procedimientos de auditoría empleados y la

oportunidad en que el auditor vaya a utilizarlos para obtener resultados favorables, entre los

métodos que el auditor puede aplicar tenemos:

26

Figura N° 4.5. - Métodos de Evaluación del Control Interno

4.2.4. Pruebas sustantivas

“La característica esencial de la prueba sustantiva es que la misma está diseñada para llegar a una

conclusión con respecto a un saldo de una cuenta, sin importar los controles internos sobre los

flujos de transacciones que se reflejan en el saldo”. (Acevedo y Asociados Cía. Ltda., 2014)

4.2.5. Pruebas de cumplimiento

“El propósito de las pruebas de cumplimiento es suministrar una seguridad razonable de que los

procedimientos relativos a los controles contables están siendo aplicados tal como fueron

prescritos, estas pruebas se aplican cuando se va a confiar en los procedimientos”. (Acevedo y

Asociados Cía. Ltda., 2014)

4.2.6. Obtención de evidencia suficiente y competente

Para obtener evidencia suficiente y competente, es decir evidencia material, se debe emplear la

inspección, observación, preguntas y confirmaciones, para establecer bases razonables en la

opinión acerca de los estados financieros bajo examen.

La auditoría en su totalidad es formada por dos funciones, ambas relacionadas íntimamente con la

evidencia. La primera es la función de obtener evidencia, la segunda es la de la evaluación de la

misma. La meta del auditor es la obtención de evidencia suficiente para soportar las afirmaciones

de los estados financieros, por medio de desarrollar objetivos de auditoría específicos. Sus

procedimientos de auditoría son entonces dirigidos al logro de estos objetivos de auditoría.

•Describe las actividades o procedimientos de cada uno de los departamentos o áreas sujetas a revisión

Método Descriptivo

•Se expone mediante gráficos o cuadros el sistema y los documentos que manejan para cada uno de los procesos, utiizando símbolos estádar.

Flujograma

•Es un documento establecido con un listdo de preguntas que deben ser contestadas por la organización o que el auditor conteste basado en sus observaciones.

Cuestionario

27

Los tipos de evidencia usados en la conducción de las auditorías pueden ser clasificados como

sigue:

1. Exámenes físicos.

2. Declaraciones escritas y/u orales de terceras partes.

3. Documentos autorizados preparados fuera de la organización del cliente.

4. Cálculos del auditor.

5. Documentos autorizados preparados dentro de la organización del cliente.

6. Manifestaciones de ejecutivos y empleados del cliente.

7. Interrelación satisfactoria con otra información.

Una vez que se ha obtenido la evidencia por parte del auditor, se evaluará el grado de fiabilidad y

determinar qué es lo que debe aceptar o rechazar de las afirmaciones bajo examen. Una vez hecha

esta determinación o afirmación, entonces está listo para hacer una determinación global respecto a

lo que puede o no puede probar sobre lo adecuado de los estados financieros bajo examen.

4.2.7. Papeles de trabajo

“El auditor debe preparar y mantener los papeles de trabajo, cuya forma y contenido deben ser

diseñados acorde con las circunstancias particulares de la auditoría que realiza. La información

contenida en los papeles de trabajo constituye la principal constancia del trabajo realizado por el

auditor y de las conclusiones a que ha llegado en lo concerniente a hechos significativos”.

(Acevedo y Asociados Cía. Ltda., 2014)

Los papeles de trabajo son el soporte principal del dictamen del auditor, las observaciones, es decir,

respalda el cumplimiento de la ejecución del trabajo.

Estos son los registros que conserva el auditor sobre las pruebas y los procedimientos realizados de

acuerdo a la información obtenida. Los papeles de trabajo que el auditor puede obtener o realizar

son las cédulas sumarias, analíticas, papeles proporcionados por la compañía o papeles

proporcionados por terceros.

4.3. Comunicación de resultados

La comunicación de resultados, es la fase final del proceso de auditoría el cual comprende la

exposición de la información al nivel más alto de la organización con el fin de comunicar al resto

28

del personal involucrado durante todo el proceso y así recopilar la información necesaria para

corroborar, afirmar o refutar las observaciones emitidas por el auditor.

Este tipo de comunicación con el cliente (organización) debe ser realizado en forma permanente

durante el trabajo de auditoría y así permitir al personal de la organización la presentación,

aclaración y justificación de pruebas y sustentos de las novedades encontradas.

4.3.1. Resumen de hallazgos

El resumen de hallazgos se trata del resumen de todos los errores detectados durante el trabajo de

auditoría, así como las conclusiones emitidas sobre si estos son errores son materiales a los estados

financieros de la organización.

Las recomendaciones son los comentarios que el auditor comunica mediante memo de problemas,

haciendo referencia al problema identificado durante el examen, estás también incluirán

aclaraciones presentadas por los responsables de cada área auditada.

Los hallazgos constituirán las situaciones encontradas, los descubrimientos importantes, los que

serán desarrollados con sus atributos, además deberán estar respaldados por evidencia suficiente,

competente y pertinente obtenida de las áreas o actividades examinadas.

4.3.2. Informes de auditoría

El informe de auditoría para la organización es una herramienta esencial para informar a los socios

de la situación financiera, este informe es una opinión formal o renuncia de los mismos, emitido