UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL

DEPARTAMENTO ACADÉMICO DE TITULACIÓN TRABAJO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO INDUSTRIAL

ÁREA

SISTEMAS PRODUCTIVOS

TEMA

“ÁNALISIS DE LOS COSTOS DE CONVERSIÓN EN EL ÁREA DE PULVERIZACIÓN DE CALIZA EN UNA

EMPRESA DE GUAYAQUIL”

AUTOR

MENDOZA MURILLO JULIO CÉSAR

DIRECTOR DEL TRABAJO

ING. IND. HURTADO PASPUEL JIMMY FERNANDO

2016

GUAYAQUIL – ECUADOR

ii

DECLARACIÓN DE AUTORÍA

“La responsabilidad del contenido de este Trabajo de Titulación, me

corresponde exclusivamente; y el patrimonio intelectual del mismo a la

Facultad de Ingeniería Industrial de la Universidad de Guayaquil”

Mendoza Murillo Julio César C.C 093037099-4

iii

DEDICATORIA

Dedico este trabajo sobre todo a Dios por permitirme ser constante en

esta meta que me propuse, a mis padres, Carmen Murillo y Vidal Mendoza

por el apoyo y amor desinteresado, gracias a sus consejos y cuidados

permanentes me permitieron alcanzar esta meta, a mis hermanos mayores

Bruno y Ricardo que son fuente de inspiración y admiración por ser

personas trabajadoras y humildes, mi compañera de vida Gabriela por

tenerme fe y brindarme el apoyo moral desde el inicio de esta etapa

universitaria, y en especial a Sabrina que es un angelito enviado por Dios

a mi vida.

iv

AGRADECIMIENTO

Agradecimiento total a Dios por que sin el nada es posible. A mis padres

por todo lo realizado para que esté en estas instancias y demostrarles mi

gratitud por cada una de las cosas y apoyo que recibí de ellos.

A mis hermanos, primos y familiares que me brindaron su apoyo y

motivación.

A mis compañeros, Héctor, Manuel, Gersson y muchos más que me

permitieron vivir experiencias inolvidables, viajes, congresos, debates, y

noches de estudios que valieron la pena.

A mis profesores que de una y otra manera con sus clases, experiencias,

pruebas, obstáculos y consejos hicieron amar la Ingeniería Industrial.

A mi tutor que me permitió ver el día a día de un Ingeniero Industrial y que

gracias a su orientación pude despejar dudas para realizar este trabajo.

Gracias Ing. Ind. Jimmy Fernando Hurtado Paspuel.

v

ÍNDICE GENERAL

Descripción Pág.

PRÓLOGO ........................................................................... 1

CAPÍTULO I

INTRODUCCIÓN ANTECEDENTES

N° Descripción ................................................................... Pág.

1.1 Introducción .......................................................................... 2

1.1.1 Planteamiento y Formulación del Problema. ......................... 4

1.1.2 Justificación .......................................................................... 5

1.1.3 Delimitación .......................................................................... 5

1.1.4 Objetivos ............................................................................... 6

1.2 Marco Teórico ....................................................................... 6

1.2.1 Antecedentes Referenciales ................................................. 6

1.2.2 Piedra Caliza ......................................................................... 8

1.2.3 Contabilidad ........................................................................ 13

1.3 Sistemas de Variables ........................................................ 24

1.4 Tipo de Investigación .......................................................... 24

1.5 Resultado de la Encuesta ................................................... 29

CAPÍTULO II

SITUACIÓN ACTUAL DIAGNÓSTICO

N° Descripción ................................................................... Pág.

2.1 Situación Actual .................................................................. 37

2.1.1 Máquinas e Equipos de Producción .................................... 37

2.2 Presentación de Productos ................................................. 45

2.3 Capacidad de Producción .................................................... 49

vi

N° Descripción ................................................................... Pág.

2.3.1 Capacidad de Producción Teórica ....................................... 49

2.3.2 Capacidad de Producción Real. .......................................... 51

2.4 Análisis de los Costos de Conversión ................................. 52

2.4.1 Cotos de Mano de Obra Directa. (M.O.D.) .......................... 52

2.5 Análisis y Diagnóstico ......................................................... 59

2.5.1 Impacto económico del costo de conversión por área ........ 60

2.6 Resultado del Análisis de los Costos de Conversión ........... 61

CAPÍTULO III

PROPUESTA Y EVALUACION ECONOMICA

N° Descripción ................................................................... Pág.

3.1 Presentación de la Propuesta ............................................. 65

3.1.1 Conclusión .......................................................................... 65

3.1.2 Recomendaciones .............................................................. 66

ANEXOS ............................................................................ 67

BIBLIOGRAFÍA ............................................................... 106

vii

ÍNDICE DE ILUSTRACIONES

N° Descripción Pág.

1 Derivado De La Piedra Caliza 10

2 Piedra Caliza 11

3 Retroexcavadora Alimentando A Los Trituradores 37

4 Triturador # 1 38

5 Triturador # 2 39

6 Banda Transportadora # 1 39

7 Banda Transportadora # 2 40

8 Molinos De Martillos 41

9 Banda Transportadora # 3 41

10 Pulverizador 42

11 Exahustores 43

12 Silo Master 44

13 Transporte De Producto Final 44

14 Transporte Del Productor 830 45

15 Presentación De Producto 940, 950 46

16 Presentación De Cal 820, 720 47

17 Presentación De Cal 48

18 Esquema De Los Costos De Conversión 61

viii

ÍNDICE DE TABLAS

N° Descripción Pág.

1 Sistemas De Variables 24

2 Calculo De La Muestra 26

3 Instrumento De Recopilación De Información 28

4 Tipo De Costo 29

5 Costos Indirectos De Fabricación 30

6 Monto De Los Costos 32

7 Periodicidad De Costos 33

8 Área De Requerimiento De Los Costos 35

9 Capacidad Del Triturador 49

10 Capacidad De Molinos De Martillos 50

11 Capacidad De Pulverizadores 50

12 Capacidad De Producción Real 2015 51

13 Costos De Mano De Obra Directa 2015 53

14 Mantenimiento Y Repuestos 55

15 Servicios Público, Costos Varios 57

16 Costos De Conversión Por Área 2015 60

17 Resultado Del Análisis Del Costo De Conversión 61

18 Hora De Paras No Programadas Área De Trituración

2015 62

19 Horas De Paras No Programadas Área De

Pulverización 2015 62

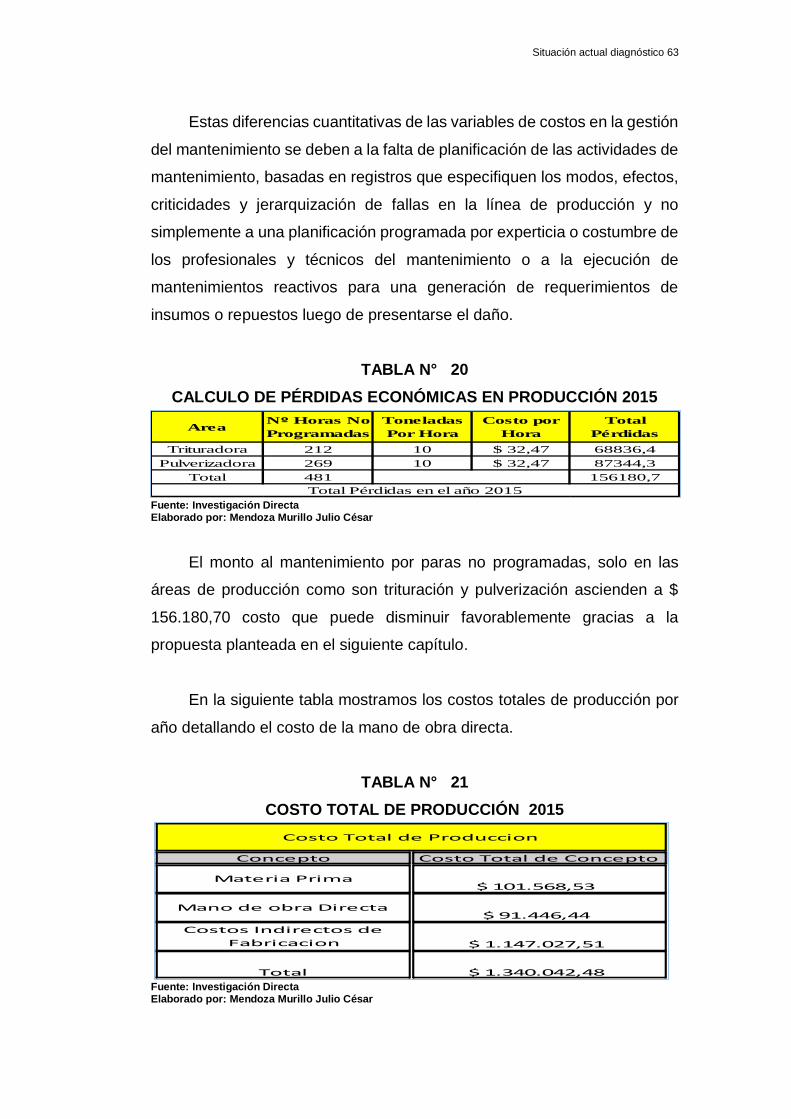

20 Calculo De Pérdidas Económicas En Producción

2015 63

21 Costo Total De Producción 2015 63

22 Costos Unitarios De Producción 2015 64

23 Utilidad Bruta Por Cada Tonelada 2015 64

ix

ÍNDICE DE GRÁFICOS

N° Descripción Pág.

1 Tipos De Costos 29

2 Frecuencia Absoluta Tipo De Costos 30

3 Frecuencia Relativa Costos Indirectos De Fabricación 31

4 Frecuencia Absoluta Costos Indirectos De Fabricación 31

5 Frecuencia Relativa Monto De Los Costos 32

6 Frecuencia Absoluta Monto De Los Costos 33

7 Periodicidad De Los Costos 34

8 Frecuencia Absoluta De Periodicidad De Los Costos 34

9 Frecuencia Relativa Área De Reuerimientos De

Los Costos 35

10 Frecuencia Absoluta Área De Requerimientos 35

11 Diagrama De Dispersión Producción Anual

2015 52

12 Costos De M.O.D. Por Área 53

13 Costos Mensuales M.O.D. 54

14 C.I.F. Por Áreas 56

15 Servicios Varios 58

x

ÍNDICE DE ANEXOS

N° Descripción Pág.

1 Producto Interno Bruto Ecuador 68

2 Diagrama De Recorrido 69

3 Producciones De Años Anteriores 70

4 Lista De Precios De Productos 2015 71

5 Costos De Mano De Obra Directa 2015 72

6 Costos De Mano De Obra Directa 2015 73

7 Producción Real Turno # 2 2015 74

8 Total Ingresos 2015 75

9 Costo Materia Prima 2015 76

10 Mantenimiento Capacitación 77

xi

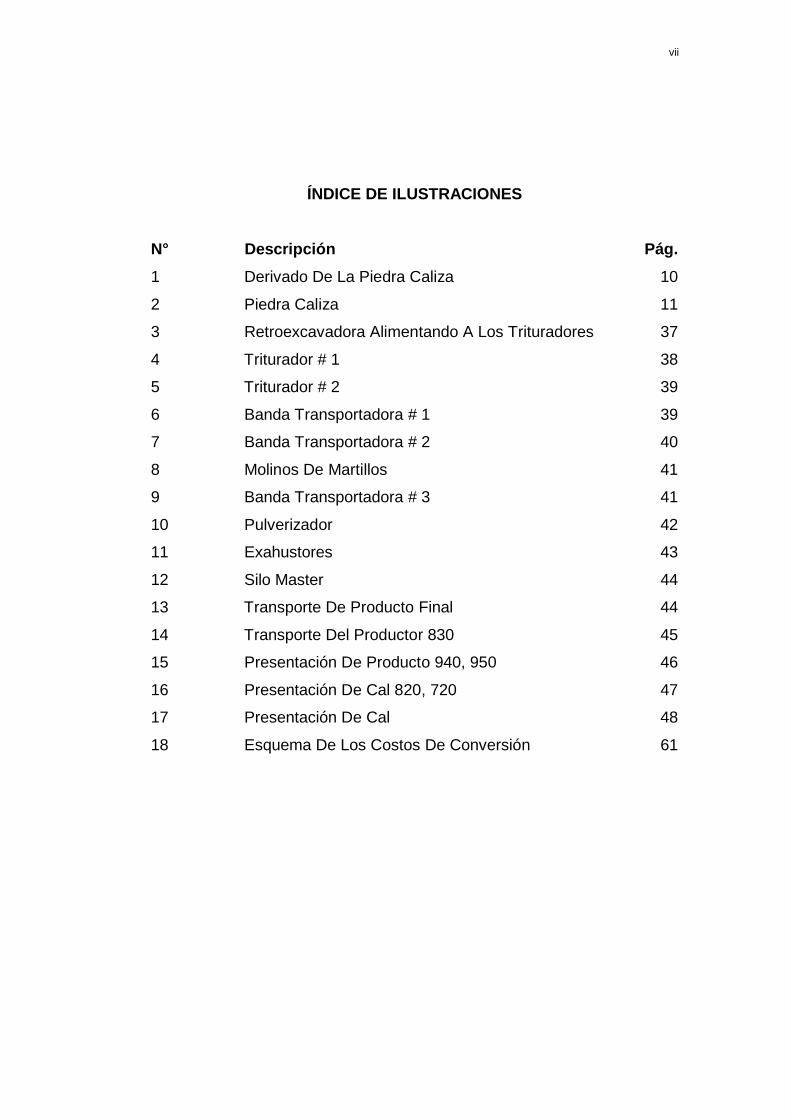

RESUMEN

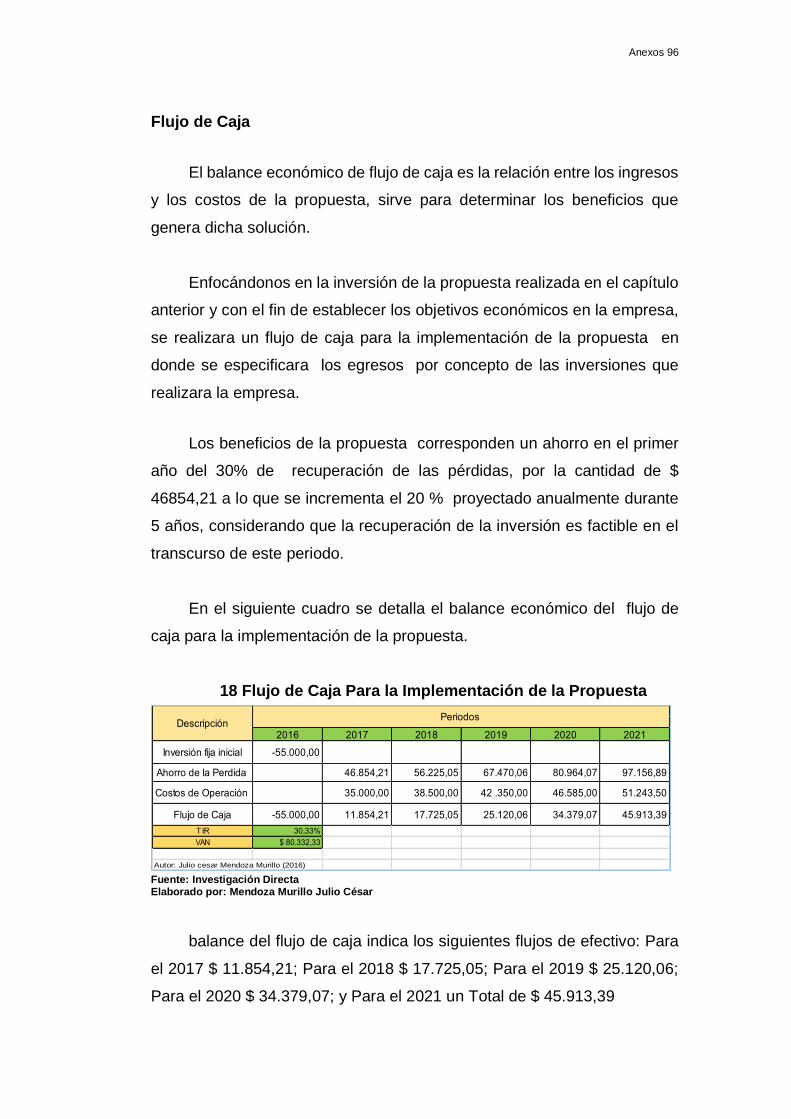

El presente trabajo se realizó con el objetivo de analizar los costos de conversión en el área de pulverización de piedra caliza en una empresa de Guayaquil. En el primer capítulo se detallan el marco teórico, antecedentes de los costos de conversión de la piedra caliza, introducción del problema, objetivos generales y específicos, además del sistema de variables y las encuestas que se realizaron y las transacciones de la empresa en el periodo 2015. El segundo capítulo se encuentra la situación actual de la empresa donde se detallan las maquinas equipos en general y sus productos, también se encuentran los costos de mantenimientos, mano de obra directa y los costos indirectos de fabricación, en conclusión se tiene que el resultado de los costos de conversión para los estados financieros de la empresa en el año 2015, los cuales ascendieron a un total de: 1’238.473,95. Además se determinan las causas que generaron las horas no programadas, por la mala gestión de los mantenimientos, dicha cifra escala a un total de $156.180,70. En el tercer capítulo se presenta la propuesta, conclusiones y recomendaciones. En anexos se detalla la inversión de $55.000,00 por la implementación del Plan de Mantenimiento y Capacitación con un aporte contable, obteniendo los siguientes resultados (TIR. 30.33%), (VAN = $ 80.332,33), (PIR = 46 meses), lo que permitirá mejorar la situación dentro de la planta, aumentando la rentabilidad de la organización.

PALABRAS CLAVES: Análisis, Costos, Conversión, Piedra, Mano, Obra, Directa, Indirectos, Fabricación, Mantenimiento, Trituración, Pulverización.

Mendoza Murillo Julio César Ing. Ind. Hurtado Paspuel Jimmy Fernando

C.I. 0930370994 Director del Trabajo

AUTOR: MENDOZA MURILLO JULIO CÉSAR TEMA: ÁNALISIS DE LOS COSTOS DE CONVERSIÓN EN EL

ÁREA DE PULVERIZACIÓN DE PIEDRA CALIZA EN UNA EMPRESA DE GUAYAQUIL

DIRECTOR: ING. IND. HURTADO PASPUEL JIMMY FERNANDO

xii

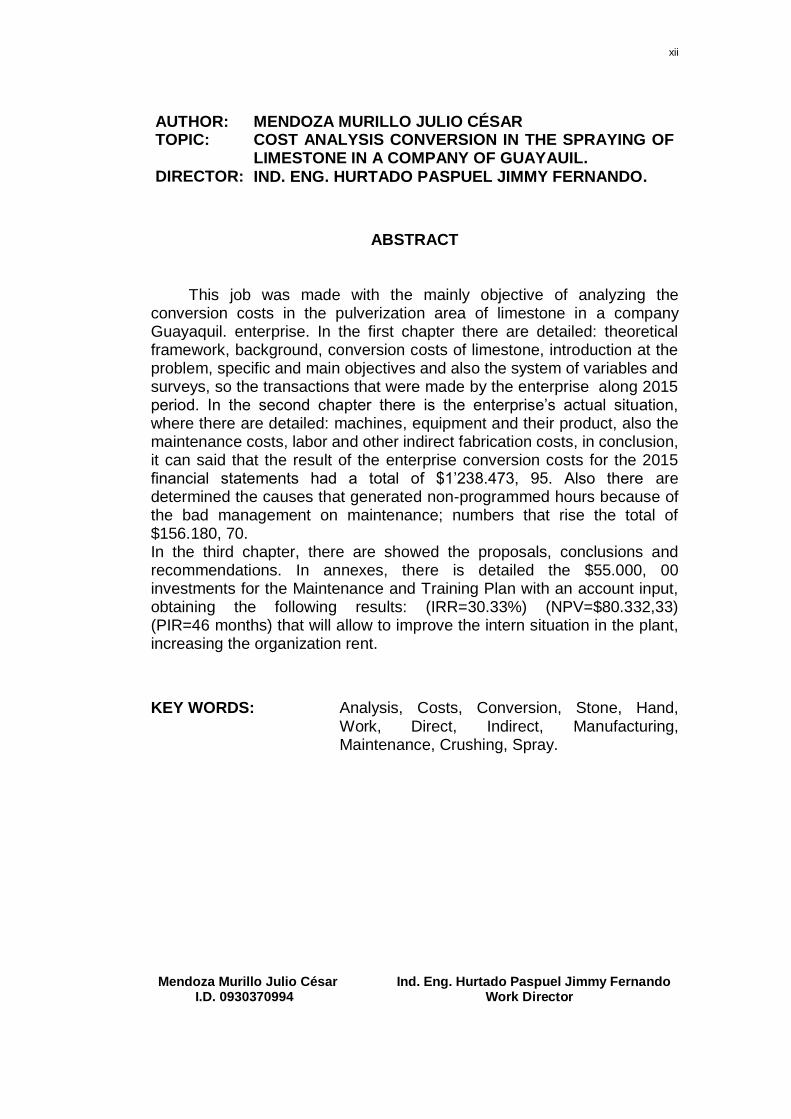

ABSTRACT

This job was made with the mainly objective of analyzing the conversion costs in the pulverization area of limestone in a company Guayaquil. enterprise. In the first chapter there are detailed: theoretical framework, background, conversion costs of limestone, introduction at the problem, specific and main objectives and also the system of variables and surveys, so the transactions that were made by the enterprise along 2015 period. In the second chapter there is the enterprise’s actual situation, where there are detailed: machines, equipment and their product, also the maintenance costs, labor and other indirect fabrication costs, in conclusion, it can said that the result of the enterprise conversion costs for the 2015 financial statements had a total of $1’238.473, 95. Also there are determined the causes that generated non-programmed hours because of the bad management on maintenance; numbers that rise the total of $156.180, 70. In the third chapter, there are showed the proposals, conclusions and recommendations. In annexes, there is detailed the $55.000, 00 investments for the Maintenance and Training Plan with an account input, obtaining the following results: (IRR=30.33%) (NPV=$80.332,33) (PIR=46 months) that will allow to improve the intern situation in the plant, increasing the organization rent.

KEY WORDS: Analysis, Costs, Conversion, Stone, Hand, Work, Direct, Indirect, Manufacturing, Maintenance, Crushing, Spray.

Mendoza Murillo Julio César Ind. Eng. Hurtado Paspuel Jimmy Fernando I.D. 0930370994 Work Director

AUTHOR: MENDOZA MURILLO JULIO CÉSAR TOPIC: COST ANALYSIS CONVERSION IN THE SPRAYING OF

LIMESTONE IN A COMPANY OF GUAYAUIL. DIRECTOR: IND. ENG. HURTADO PASPUEL JIMMY FERNANDO.

PRÓLOGO

Las actividades que se realizan dentro de los procesos en especial al

realizar transformaciones de materia prima, utiliza maquinarias las cuales

están propensas a daños, ya sean estos por mal uso de la misma o mala

programación de los mantenimientos.

La visión del mantenimiento ha cambiado con el pasar del tiempo ya

que las medidas y las exigencias de los procesos apuntan a mejoras

continuas y a mayor producción con menos recursos, optimizando toda la

cadena productiva, es por esto que se vuelve evidente que las empresas

reconocen que ninguna función es autónoma ya que estas se involucran

para alcanzar estándares en producción, calidad y humanidad en los

procedimientos productivos.

Es necesario el uso de normas coma la PAS55:2008, ya que permiten

optimizar los recursos de la empresa optimizando su vida útil, minimizando

los costos de mantenimiento y alargando su vida de las misma, logrando

con esto mejorar las utilidades de la empresa, logrando un adecuado

rendimiento de las maquinarias y del personal que se encuentra a cargo de

la misma.

Para la solución de los problemas encontrados se plantea un plan de

mantenimiento el cual mitigara los excesivos gastos por mantenimientos no

programados, ya que son estos valores los que influyen directamente en el

aumento de costos de mantenimiento, esto nos permitan establecer

objetivos claros, teniendo metas a corto y mediano plazo con la finalidad de

acortar la brecha entre la situación actual y las mejoras futura, que se

pretende mejorar el rendimiento y la vida útil de los activos de la empresa.

CAPÍTULO I

INTRODUCCIÓN ANTECEDENTES

1.1 Introducción

En la actualidad, las empresas de producción y manufactureras,

requieren la correcta comprensión de la aplicación y clasificación de los

costos; elegir un correcto método puede ser clave para las ganancias o

determinar pérdidas para la organización, es por ello que se requiere de

una toma de decisiones adecuada en este sentido. Por otro lado, la calidad

del producto depende además de procesos que se realizan en el interior de

la organización, si se quiere determinar un costeo de conversión, se hace

necesario conocer a fondo cada una de las cuentas de materia prima, así

como insumos y gastos directos de fabricación; relevantes para mejorar la

situación financiera con respecto a la productividad.

En Ecuador, la industria manufacturera, es el sector más importante

después de los servicios, que más aporta a la economía nacional; de

acuerdo a datos del Banco Central del Ecuador (2014), el sector industrial

aporta aproximadamente el 16% del Producto Interno Bruto, siendo

mayormente formado por industrias de alimentos y bebidas, el sector de la

transformación de productos no metálicos como es el caso de la

transformación de piedras, es apenas un 7% dentro de ese 14% global; sin

embargo, no deja de generar un aporte significativo para la industria

constructora. (CIG, 2014)

Tal como indica Amat (2012) la contabilidad de costos es un sistema

de información que implica el establecimiento de los detalles de producción,

la forma como fue generado, para c/u de las actividades en que se

desarrolla el proceso productivo.

Introducción antecedentes 3

La calidad del producto entonces, se requiere de un proceso eficiente

y la ganancia o productividad requiere que el coste de cada una de las

implicaciones del proceso productivo sea cónsonas con el objetivo social

de la organización.

La Empresa se dedicada al sector industrial, que inicialmente se

dedicó al sector acuícola, pero que a medida que evolucionó pudo

encargarse de varias divisiones de producción industrial entre los que se

encuentra la creación de la planta de transformación y producción de

derivados de piedra caliza para la industria de la construcción, es por ello

que se hace necesario un análisis de costos de conversión para cuantificar

la influencia del costo operativo con respecto a la rentabilidad de la

empresa.

Para el logro del objetivo de la investigación, se efectúa un análisis de

la situación actual de la empresa generalizando los costos de conversión,

posteriormente se plantean las recomendaciones, propuestas correctivas,

impacto económico, conclusiones y sugerencia a tal efecto se estructura

un informe a continuación que consta a su vez de tres capítulos:

Capítulo I, denominado Introducción y Antecedentes, para lo cual se

explica la situación del sector, de la empresa y los aspectos fundamentales

del proyecto, así como el marco teórico, el marco metodológico, el marco

contextual y los recursos productivos de la empresa.

Capítulo II, denominado Situación Actual y Diagnóstico, involucra los

aspectos de diagnóstico de la situación de los costos de conversión en la

actualidad dentro de la empresa y su capacidad de máquinas instalada,

además de generar una visión global de la situación contable de la

organización y sus estados financieros.

Capítulo III, denominado Propuesta y Evaluación Económica, genera

Introducción antecedentes 4

los resultados de la investigación, así como el plan propuesto para mejorar

la situación financiera y contable en base a los costos de conversión.

1.1.1 Planteamiento y Formulación del Problema.

Asimismo, dentro de las herramientas contables que se utilizan en los

métodos de costeo conocidos, están los costos de conversión, que poseen

su procedimiento específico y que se basa en revisar los costos indirectos

de fabricación y los costos de mano de obra directa.

Disminuir los costos en pocas palabras, es la meta de todo gerente

financiero, se requiere utilizar las técnicas adecuadas a fin de poder

disminuir los costos y aumentar los beneficios a su vez.

La empresa, actualmente cuenta con una situación contable que

genera inquietud en su nivel estratégico, pues los costos indirectos de

fabricación se mantienen elevados, y hay algunas cuentas que requieren

de una revisión minuciosa a fin de mejorar la situación, es necesario

evidenciar cada una de las cuentas de costos, verificar cada uno de los

ítems de costos, así como los que se pueden suprimir o aquellos

innecesarios para la organización.

Evidentemente, la empresa pronostica mejorar sus resultados en el

tiempo, es por ello que se justifica la realización de un análisis de costos

adecuado.

Por lo anteriormente expuesto, se puede decir que se efectúa un

estudio de investigación descriptiva que tiene como objetivo analizar los

costos de conversión, en el área de pulverización de piedra caliza; es por

ello que se requiere: identificar factores involucrados, sistematizar datos,

tabularlos y determinar las falencias así como proponer una serie de

correctivos para las fallas de costeo.

Introducción antecedentes 5

1.1.2 Justificación

El presente estudio de investigación es relevante y está justificado

desde tres puntos de vista: práctico, teórico y metodológico.

En este sentido, a nivel práctico se considera importante conocerlas

características de los costos y las formas de minimizarlos a fin de obtener

mayores beneficios económicos de una organización empresarial, al fin y

al cabo este es el objetivo de toda empresa.

Igualmente, desde el punto de vista teórico, se considera relevante

realizar un aporte acerca de la aplicación de los costos de conversión, así

como las fórmulas de costos de conversión adecuadas para poder analizar

de manera teórica y directa los distintos aspectos de los costos dentro del

sistema contable de una organización industrial, como es el caso de la

empresa.

Finalmente, desde el punto de vista metodológico, el abordaje del

tema, siendo una perspectiva innovadora, puede servir de punto inicial para

otras investigaciones, además de servir de ejercicio profesional para el

autor, con el objetivo de conocer las diversas técnicas de investigación así

como el abordaje de temática con relación al tema de la contabilidad de

costos.

1.1.3 Delimitación

Desde la perspectiva temporal el presente estudio de investigación se

realiza en el período contable que va desde enero de 2015 hasta diciembre

del 2015; sin embargo desde el punto de vista técnico-metodológico, el

período de investigación se efectuó desde diciembre del año 2015 hasta

febrero del año 2016, tiempo en el cual se adjuntó la información suficiente

y estimó la entrega del informe.

Introducción antecedentes 6

1.1.4 Objetivos

1.1.4.1 Objetivos Generales

Analizar los costos de conversión en el área de pulverización de

piedra caliza en una empresa de Guayaquil

1.1.4.2 Objetivos Específicos

Identificar los factores que inciden en los costos de conversión del

área de pulverización de piedra caliza de la empresa

Tabular y sistematizar los datos que influyen en el sistema

productivo del área de pulverización de piedra caliza de la

organización.

Determinar los estándares de los costos de conversión del área de

pulverización de piedra caliza de la empresa.

1.2 Marco Teórico

1.2.1 Antecedentes Referenciales

En relación a las referencias históricas sobre el tema de investigación,

Logaña (2015) efectuó una investigación denominada “Sistema de Costos

Eficiente para la Empresa Textil Multistamp en la ciudad de Quito”, los

sistemas de costos son herramientas indispensables hoy en día en

empresas industriales, es por ello que el objetivo de esta investigación es

determinar cuál es el sistema de costos que más se adapta a la empresa

textil, para proponer a la gerencia un sistema de costos que ayude a

determinar eficientemente el valor de los artículos productos; para tal

efecto, se identificaron 4 procesos definidos: corte, confección, estampado

y terminado del producto; se logró determinar los problemas como:

inexistencia de un sistema de acumulación de costos, la valoración

Introducción antecedentes 7

inexistente de inventario, imposibilidad de conocer costos reales,

impedimento de conocer y establecer márgenes de ganancia por cada

producto.

Tomando en consideración, los productos realizados en la empresa

son homogéneos y de producción continua se propone la implementación

de un sistema de costos pro procesos con datos estándar.

El costeo por proceso facilita la planificación, permite calcular los

datos y el valor de los inventarios, los costos de cada producto,

considerando que es el más compatible con el proceso de manufactura que

se realiza en la empresa en un tiempo aceptable.

Ramón (2015) realizó un estudio denominado “Sistema de Costos por

Procesos y Gestión Financiera en la empresa Adiexprocar de la ciudad de

Santo Domingo”, la determinación de costos para este proyecto también

fue clave, porque ayuda a considerar le propósito de la misma, para una

adecuada toma de decisiones a medida que se utiliza tecnología

sofisticada, y la gestión financiera es de sobremanera vinculante para la

gerencia de la empresa.

La metodología aplicada en la presente investigación se hizo

basándose en el problema con la intención de resolverlo de una manera

lógica con un sistema sencillo que sirva de guía, bajo la línea de

investigación de la gestión de costos que este apto basado en los procesos

contables establecidos para beneficio de toda la empresa.

La propuesta es el diseño de un sistema de costos por procesos que

contiene; las actividades iniciales estructurales, actividades operacionales

antes de los periodos (mensuales o anuales), actividades durante el

periodo y las actividades al final del periodo. Este modelo analiza cada una

de estas actividades para que el implemento de este sistema sea completo

Introducción antecedentes 8

y nos pueda ayudar y facilitar el control para la toma de decisiones

acertadas y reales.

Espinoza (2014) por su parte estructuró un proyecto denominado “La

incorrecta determinación de costos de producción en la Asociación Agro

artesanal San Carlos”, en tal sentido “San Carlos”, está conformada por

siete socios que trabajan y perseveran por el progreso de sus pequeños

negocios. En este sentido, el proyecto se ocupó de siete microempresas

familiares que se asociaron denominado Asociación agro artesanal San

Carlos, en la parroquia Pilahuín, que por sus condiciones económicos y los

deseos de emprender, se introdujeran en el sector de producción de quesos

con conocimientos básicos.

En este caso la asociación cuenta con el Registro Único de

Contribuyentes, así como con toda la documentación legal requerida, el

momento cuenta con 7 socios activos. Pilahuín es una de las parroquias

del cantón Ambato que se ha caracterizado por su producción agrícola y

agropecuaria, destacándose en la elaboración de quesos. Es por esta

razón que se formó una asociación para los pequeños productores de

quesos con la finalidad de incrementar sus índices de ventas.

1.2.2 Piedra Caliza

Se llama piedra o roca a un agregado natural que se forma por uno o

más minerales asociados químicamente e impurezas en cantidades

variables, sus dimensiones son considerables y no tienen una forma

determinada; su composición y estructura no son fijas; son llamadas

técnicamente “rocas” pero se conocen más comúnmente como piedras, la

roca es heterogénea y a su vez puede ser simple o compuesta.

Se dice que la roca es simple cuando está compuesta por un solo tipo

de mineral (monominerálica) como el caso de la piedra caliza, y compuesta

Introducción antecedentes 9

cuando se compone de varios minerales (poliminerálica) como es el caso

de la calcita o la arenisca, o el cuarzo.

En la naturaleza se consigue masas formadas de donde se extraen

los recursos minerales, denominados canteras, al formar parte de la

litósfera la capa más superficial del planeta, de ésta se obtienen las rocas

destinadas a diversas utilidades como la construcción, como se componen

básicamente de silicato de aluminio, aunque también existen otros

compuestos que dan lugar a una gran variedad de rocas, las rocas en

construcción se pueden utilizar:

Como elemento resistente, decorativo, materia prima para fabricar

otros materiales (hormigón, cerámica, cemento, yesos, vidrio, etc.)

Todas las piedras naturales deben tener cualidades de calidad como:

composición homogénea, que no tenga grietas, que no esté alterada, que

no sufra cambios por agentes atmosféricos, que no sea heladiza o que no

esté afectada por heladas. De igual forma, las piedras calizas que se

consideran buen material en construcción, se pueden utilizar en

mampostería y hasta en decoración También para fabricar cales y

cementos.

Entre sus características destacamos: su densidad aparente es de

1.87 a 2.82 g/cm3 su densidad real es de 2.62 a 2.87 g/cm3, su absorción

en agua es de 2 a 8 % del peso, su resistencia a compresión de 25 a 200

MPa y su desgaste de rozamiento de 30 a 40 cm3.

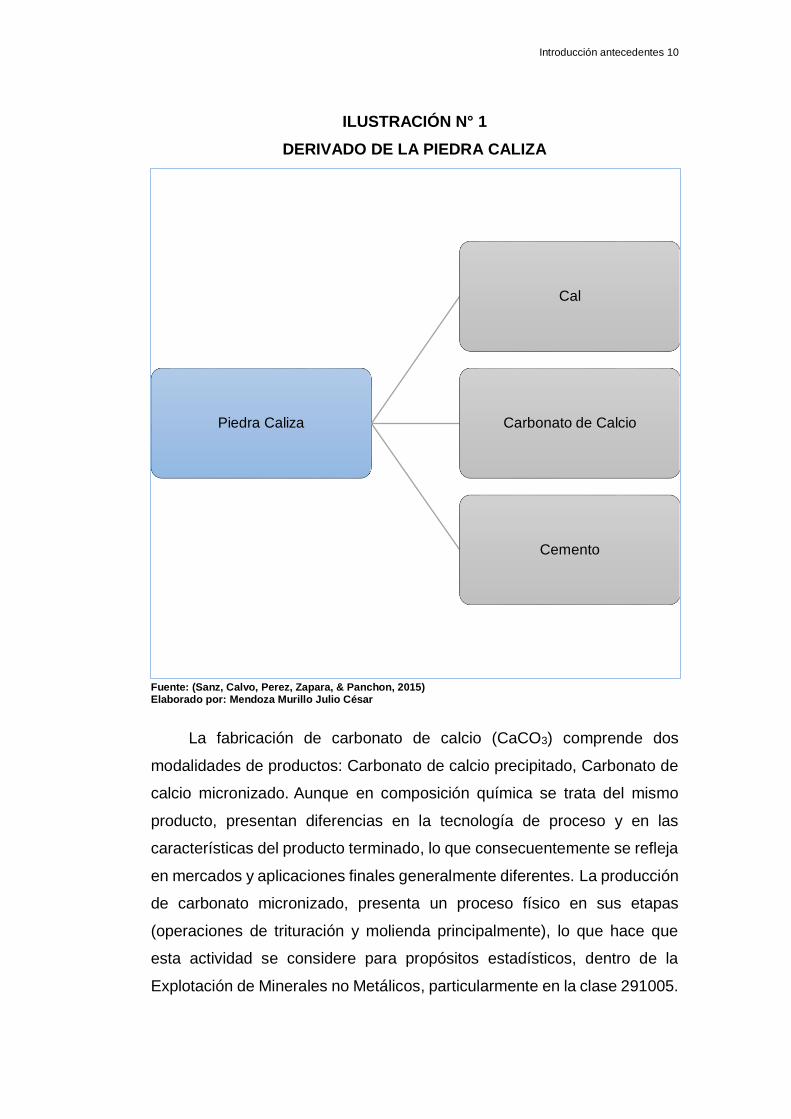

Productos de la piedra caliza

Entre los principales productos que se obtienen después de triturar y

pulverizar de la piedra caliza son:

Introducción antecedentes 10

ILUSTRACIÓN N° 1

DERIVADO DE LA PIEDRA CALIZA

Fuente: (Sanz, Calvo, Perez, Zapara, & Panchon, 2015) Elaborado por: Mendoza Murillo Julio César

La fabricación de carbonato de calcio (CaCO3) comprende dos

modalidades de productos: Carbonato de calcio precipitado, Carbonato de

calcio micronizado. Aunque en composición química se trata del mismo

producto, presentan diferencias en la tecnología de proceso y en las

características del producto terminado, lo que consecuentemente se refleja

en mercados y aplicaciones finales generalmente diferentes. La producción

de carbonato micronizado, presenta un proceso físico en sus etapas

(operaciones de trituración y molienda principalmente), lo que hace que

esta actividad se considere para propósitos estadísticos, dentro de la

Explotación de Minerales no Metálicos, particularmente en la clase 291005.

Piedra Caliza

Cal

Carbonato de Calcio

Cemento

Introducción antecedentes 11

ILUSTRACIÓN N° 2

PIEDRA CALIZA

Fuente: Imgarcade.com 2015 Elaborado por: Mendoza Murillo Julio César

Características de las materias primas

La materia prima principal es la piedra caliza, que se obtiene mediante

la explotación de yacimientos. En México se presentan yacimientos

importantes en el estado de Hidalgo (Tizayuca, Zimapán), algunas zonas

de Puebla y en el norte del país en la región de la Laguna. El yacimiento

debe tener una purez011a de al menos 98% de carbonato de calcio y un

contenido máximo de 0.2% de fierro y aluminio, con el fin de hacer una

operación rentable se debe asegurar un abasto de materia prima de al

menos 1 millón de toneladas de piedra; la energía eléctrica es el insumo

indispensable para la operación del equipo de proceso; en una operación

inicial se debe considerar la instalación de un transformador y

posteriormente una subestación, para el empaque se requieren sacos de

papel kraft, con capacidades para 25 y 50 kg.

Para la materia prima (piedra caliza), el productor de

CaCO3 micronizado, se encuentra normalmente integrado a la explotación

del yacimiento, ya que de otra manera el flete por transporte de materia

Introducción antecedentes 12

prima hace incosteable la operación, especialmente a pequeña escala. La

calidad del yacimiento es un aspecto importante a evaluar dentro de los

estudios geológicos a realizar, previo a la decisión de instalar la planta de

molienda. Este aspecto puede ser incluso más importante que las reservas

calculadas, ya que aun cuando se disponga de equipo de molienda

moderna y automatizada, el producto terminado será de baja calidad si el

yacimiento no tiene las características para proporcionar un carbonato con

los requerimientos de brillo y pureza que demanda el mercado.

El costo de energía eléctrica representa uno de los componentes más

significativos del costo de producción, por lo que en la medida que se

consolide la operación de la planta, es recomendable considerar el cambio

de un transformador a una subestación eléctrica, ante todo debe

asegurarse la calidad del carbonato en la piedra caliza. (contactopyme,

2016)

Definición: Carbonato de Calcio (CC8000, 325-A).

Composición: Calcio CaCO3 95%.

Estado: Solido en Polvo.

Tamaño de la Partícula: Malla 200, 325, 400, 500, 600. Color;

Blanco.

Unidad de empaque: Sacos de 50, 45 y 25 Kg. Big Bag 1000 Kg.

Camiones con tanque que distribuyen el polvo a granel de todo tipo

en sus capacidades de 20, 25, 30 Ton

Es utilizado ampliamente en el sector industrial, puesto que sus

propiedades químicas y físicas son utilizadas en múltiples áreas, que van

Introducción antecedentes 13

desde la medicina, alimentación animal, fabricación de jabones, tejas,

caucho, revestimientos, masillas, graniplast, plásticos, icopor,

blanqueadores , empastes, pigmentos, materia prima de pintura entre otros.

El carbonato de calcio es utilizado para dar forma y al mismo tiempo

obtener un mejor secado en la masa final, mejora la acción de limpieza, el

carbonato que se obtiene del proceso de pulverizar es de gran blancura,

por lo cual, no afecta el color, la calidad ni las propiedades de las demás

materias primas que utilice en su proceso productivo.

El pulverizador ha sido en la fabricación continua durante cientos de

años. Tiene un diseño único como pulverizador ocurre predominante por

desgastes, el molino es un muy compacto barrido ocurre predominante por

degastes, esta herramienta es un compacto barrido por aire secado y los

diferentes de temperatura de más de 500°C asegurar una alta capacidad

de evaporación y eficiencia térmica. Las piezas internas de desgastes se

fabrican a partir especialmente formulados hierros resistentes a la abrasión

producidas por nuestras propias fundiciones son extremadamente rápida y

fácil de cambiar a través de la puerta con bisagras de la planta; el tamaño

del material de alimentación puede ser hasta 50mm con una capacidad de

molienda de hasta 20 toneladas por hora. (Atritor, 2015)

1.2.3 Contabilidad

1.2.3.1 Contabilidad de Costos

La contabilidad de costos es “la información para uso interno y externo

de la organización y tiene que ver con el costo de manufacturar algún

producto, prestar un servicio o desarrollar alguna actividad” (Valencia,

2011, p. 2). Del mismo modo Medina (2011) indica que la contabilidad de

costos es “un sistema de información con el cual se determina el costo

incurrido al realizar un proceso productivo y la forma de cómo se genera

Introducción antecedentes 14

este en cada una de las actividades en las que se desarrolla la producción”

(p.9).

Para Valencia (2011) la contabilidad de costos es la información

financiera que emana de la contabilidad, que implantada por las empresas

industriales, permite conocer el costo de producción, los elementos del

mismo, la materia prima, la mano de obra, los costos indirectos, así como

el costo de venta por unidad; la capacidad productiva y su eficiencia

expresada tanto en términos cuantitativos como cualitativos para fines

administrativos y gerenciales.

De acuerdo a lo indicado, las teorías sostienen que las empresas

productivas deben tener un excelente control productivo y de la manera de

cómo se invierte el dinero, ya sea de manera global o por cada una de las

actividades realizadas durante el proceso productivo. Es por esto que se

dice que los costos tienen los siguientes elementos: (Colin, 2011)

Materia Prima: Para Sarmiento, (2010) la materia prima es el

elemento básico de los costos, lo que se incorpora con el fin de obtener un

producto, siendo en muchos casos más importante para la transformación

de un determinado objeto en un artículo útil a la sociedad, sus

características fundamentales son: la cantidad, el peso, el volumen, la

calidad, etc.

Mano de Obra Directa: el autor indica que la mano de obra es la

fuerza o trabajo que se agrega a la materia prima con el objetivo de

transformarla en un producto. Este tipo de costo incluye todas las

remuneraciones y pagos que se le adjudican al empleado o trabajador para

que ejecute un valor agregado sobre la materia prima.

Costos Indirectos de Fabricación: Para el autor Horgren y Foster

(2014) son todos los gastos que se incurren con el objetivo de ejecutar una

Introducción antecedentes 15

labor productiva no directamente sobre la materia prima, sino lo necesario

para que esto ocurra. Los diversos autores indican que este ítem en el

costeo es un eje importante para la fabricación del producto y no son

diferentes a los demás pero que se necesitan de ellos para transformar el

bien porque aportan los elementos necesarios para los costos de mano de

obra.

De igual forma, existen diversas formas o métodos de costeo, en tal

sentido, los más conocidos son:

Sistemas de Costos por Procesos: algunas empresas tienen una

estructura industrial y tienen productos homogéneos y similares que no

están hechos a la orden y se producen en grandes volúmenes. Cuando las

empresas tienen procesos continuos, los costos desglosados por procesos,

se asignan preferentemente. Las materias primas son asignadas

basándose en formularios de pedido de materiales, la mano de obra en

base a hojas de salarios y los gastos indirectos sobre la base de tasas de

gastos generales predeterminados basados en dólares mano de obra

directa. Las entradas de diario para registrar estas transacciones se

realizan antes de las entradas al final del periodo que transfiere los importes

de una cuenta de inventario de trabajo en proceso a otro, de inventarios de

trabajo en proceso de inventario de producto terminado y del inventario de

productos terminados a los costos de los bienes vendidos.

Sistema de Costeo por Actividad: el costeo basado en actividades

también denominado ABC, asigna los costos indirectos de fabricación a los

productos que de una manera más lógica que en el enfoque tradicional,

asigna costos sobre la base de horas productivas, primeramente asigna el

costo por cada actividad y luego se lleva el monto a un periodo de tiempo

o costos por cada actividad.

Sistema de Costeo Financiero: también es conocido como el

Introducción antecedentes 16

método tradicional, se basa en determinar el costo de la producción

después de que los productos han sido producidos, mientras que en el

objetivo sistema de contabilidad basada en las actividades, el valor o costo

del producto se determina sobre la base de clientes y su retroalimentación

y el alcance del dinero a invertir. La asignación de los costos indirectos de

fabricación, los productos sobre la base de una medición de volúmenes que

pueden ser horas, número de procesos, maquinarias que intervienen,

unidades de producción.

1.2.3.2 Clasificación de los Costos

Los costos se clasifican de acuerdo al método que se va a utilizar y

conforme a perspectivas de clasificación diversas, como la asignación de

recursos, a continuación se presentan las clasificaciones más conocidas,

sin embargo, hay muchas más: (Martinez, 2012)

De acuerdo a la función: aquellos que tienen por objeto determinar

el costo unitario de adquisición de artículos acabados (mercaderías en la

empresa comercial y materiales en la industria), se clasifican en:

Costos de Adquisición: son aquellos que tienen por objeto

determinar el costo unitario de explotación o extracción de recursos

renovables y no renovables.

Costos de Explotación: son aquellos costos aplicables a empresas

de transformación y que están integrados por los tres elementos del costo:

Costo de materiales, sueldos y salarios directos y gastos indirectos de

producción.

Costos de Producción o Transformación: son aquellos costos

aplicables dentro de un organización o empresas de transformación y que

están integrados por los tres elementos del costo: Costo de materiales,

Introducción antecedentes 17

sueldos y salarios directos y gastos indirectos de producción.

Costos Operativos: son aquellos que tienen por objeto determinar lo

que cuesta: administrar, vender y financiar un producto o un servicio; esto

a su vez pueden ser: Costo de Administración, de Distribución (ventas) y

Financieros.

Costos Extraordinarios: son los costos que no ocurren comúnmente

como pérdida en venta de activo, pérdida por siniestro, pérdida por

accidente. (Valdiviezo, 2013)

Atendiendo al grado de conducta o con relación al volumen los

costos se clasifican:

Costos Fijos: son los que están en función del tiempo, no sufren

alteración alguna, son constantes pese a la variación de la producción,

entre los que se pueden apreciar: alquileres, depreciación, coeficientes,

honorarios, seguros, etc.

Todos necesarios para sostener la estructura de la empresa y realizar

periódicamente ajustes. De estos costos se obtiene la siguiente relación:

(Horngren & Foster, 2014)

A mayor producción = menor gasto

A mayor producción = mayor gasto

Costos Variables: son aquellos costos que están en función del

volumen de producción y del nivel de ventas, es decir, que varían

fluctuaciones de la producción de un período, entre estos tenemos:

materiales directos y/o materia prima consumida, energía eléctrica,

depreciaciones de bienes de uso por rendimiento, impuesto a las

transacciones, comisiones sobre ventas, etc. De estos costos se

Introducción antecedentes 18

desprende la relación: (Valencia, 2011)

A mayor producción = mayor gasto

A menor producción = menor gasto

Costos Mixtos: denominamos también estos costos semifijos o

semivariables, son aquellos que están compuestos de dos elementos, una

parte representada por costos fijos o de estructura y, otra por costos

variables, tal es el caso del servicio de alumbrado que es fijo y la fuerza

motriz es variable que se utiliza en la producción y que, desde luego, varía

de acuerdo a los volúmenes de producción, por lo que es necesario

determinar que parte corresponde a cada clase de costo.

Por la naturaleza de la empresa: los costos se clasifican en; costos

por órdenes: son aquellos que permiten acumular separadamente los

costos de materiales, labor directa y gastos indirectos de producción para

cada orden de trabajo de acuerdo a especificaciones del pedido del cliente;

éstas son aplicables a empresas donde es posible distinguir por lotes, sub-

ensambles, ensamble y producto terminado.

Costos por Procesos: este procedimiento es el que se emplea en

aquellas industrias cuya producción es continua, en masa, uniforme,

existiendo uno o varios procesos para la transformación del material; es

decir, se pierden los detalles de la unidad producida cuantificándose la

producción de la empresa por toneladas, metros, litros, kilos, etc. Así por

ejemplo tenemos la industria cervecera, de cemento, etc. Los costos por

procesos a su vez pueden ser por operaciones y de producción conjunta,

atendiendo al momento en que se registran y determinan los costos se

clasifican:

Costos Históricos: denominados también como: costos reales,

costos post-morten, costos a posterior, etc. Son aquellos que se obtienen

Introducción antecedentes 19

después de que el producto haya sido manufacturado. Es decir indica lo

que ha costado producir un determinado artículo. (Rainborn, 2012)

Costos Predeterminados: son aquellos que se calculan antes de

producir un determinado artículo en forma estimativa o aplicando el costo

estándar.

Costos Estimados: es aquella técnica de valuación, mediante la cual

los costos se calculan sobre ciertas bases empíricas, calculando

aproximadamente el costo de los elementos que lo integran, antes de

producir el artículo o durante su transformación; tiene por finalidad

pronosticar el valor y cantidad de los costos de producción.

En la actualidad el costo estimado no solo sirve para cotizaciones,

sino que se ha llegado más allá tomándolo como base para evaluar la

producción del período, como auxilio enorme en el Control Interno; pero

considerando que las bases son estimados, fundadas en el conocimiento

empírico de la industria en cuestión, existe el resultado de que difícilmente

puedan ser iguales a los costos históricos o reales, lo que hace necesario

realizar ajustes de costos estimados a costos históricos.

Bajo esta técnica, indica lo que un artículo producido "puede costar",

ya que las únicas bases para su cálculo son empíricas. Por tanto los costos

estimados siempre deben ajustarse a los históricos.

Costos Estándar: es el cálculo efectuado con bases generalmente

científicas sobre cada uno de los elementos del costo de un determinado

producto, a efecto de determinar lo que un artículo "debe costar"; por tal

motivo este costo está basado en el factor eficiencia y sirve como patrón o

medida e indica obviamente "lo que debe costar"; lo que trae como corolario

el control presupuestal indispensable de todos los elementos que

intervienen en el producto en forma directa o indirectamente. Los

Introducción antecedentes 20

estándares pueden ser: circulantes o fijos. Como medida circulante, se

establece en relación con las circunstancias y significan la meta por obtener

en una situación corriente, mientras que como medidas fijas o básicas se

aplican a períodos largos como medida de comparación o con fines

estadísticos. (Ramírez, 2012)

De acuerdo a los elementos o por naturaleza de gastos, los costos

se clasifican en:

Materia Prima o Material Directo

Sueldos y Salarios Directos

Gastos Indirectos de Producción

(Horngren & Foster, 2014)

Estos a su vez se dividen en costos directos e indirectos:

Costos directos: son los costos de material directo o materia prima y

los sueldos y salarios directos identificares cuantitativamente y

cualitativamente en cada unidad del producto terminado.

Costos indirectos, son aquellos costos que no se pueden localizar y

cuantificar en forma precisa en una unidad producida, los cargos se

efectúan a base de prorrateos, como en los tres casos siguientes:

Material indirecto: es el costo del material que no entra directamente

en el proceso de transformación de un producto, o que por su empleo

corresponde al departamento de servicios, por ejemplo:

Los combustibles, lubricantes, lijas, cepillos, etc., es decir, prestan

servicios generales a la fábrica.

Mano de obra indirecta: es el costo de sueldos y salarios no aplicado

Introducción antecedentes 21

directamente al producto en sí, ejemplo: sueldos y salarios,

superintendente.

Gastos indirectos de producción: son los montos erogados o

aplicados que necesariamente suceden por causa de la producción y no es

posible aplicar con exactitud a una unidad de producción, así como en los

casos depreciación de activo fijo, gastos de mantenimiento, reparación,

alquileres, seguros, energía eléctrica, agua, gastos generales de fábrica.

Según el Control de Materiales, los costos se clasifican en:

Costos Completos: son aquellos que controlan los materiales y la

producción por el procedimiento de inventario perpetuo.

Costos Incompletos: son aquellos que no emplean el procedimiento

de inventarios perpetuos para el control de materiales y de la producción.

Estos requieren a su vez inventario de existencia física final para

determinar el costo del consumo de los materiales en el proceso, y

determinar el costo de producción de un período.

De acuerdo a la empresa a la cual se aplica, se clasifican en:

Costos comerciales, que se aplican en una empresa

comercial.

Costos industriales, que se aplican en una industria.

Costo Bancario, que se aplican en un Banco.

Costos Municipales, que se aplican en una Alcaldía

Municipal, etc.

Según el período: se refiere al tiempo que abarca la determinación del

costo, a su vez puede ser:

Diario

Introducción antecedentes 22

Semanal

Mensual

Trimestral

Semestral

Anual

Por los departamentos, los costos pueden ser: De producción y de

servicios (Martinez, 2012)

1.2.3.3 Costos de Conversión

El análisis de costos es una de las funciones primordiales de los

sistemas administrativos y contables, la evaluación económica para

evaluadores y planificadores es sumamente justificada, en el presente

estudio se busca realizar un análisis de costos.

Es por ello que se presentan los costos de conversión como un

método matemático de análisis, la noción de costos busca apoyar la

asignación de recursos, mejorar la eficiencia y disminuir los costos así

como aumentar los beneficios.

En este sentido, en toda evaluación hay que identificar los costos que

son relevantes y la perspectiva de evaluación, es por esto que se requiere

definir un sistema de costeo además de elegir entre las fórmulas de análisis

financiero la más adecuada.

Dentro de la metodología utilizada para el cálculo de costos se utilizan

fórmulas denominadas fórmulas de análisis de costos, que combinan

diversas clases de costos, entre estas fórmulas se tiene: (Colin, 2011)

Costos de Producción: es la suma de los tres elementos del costo,

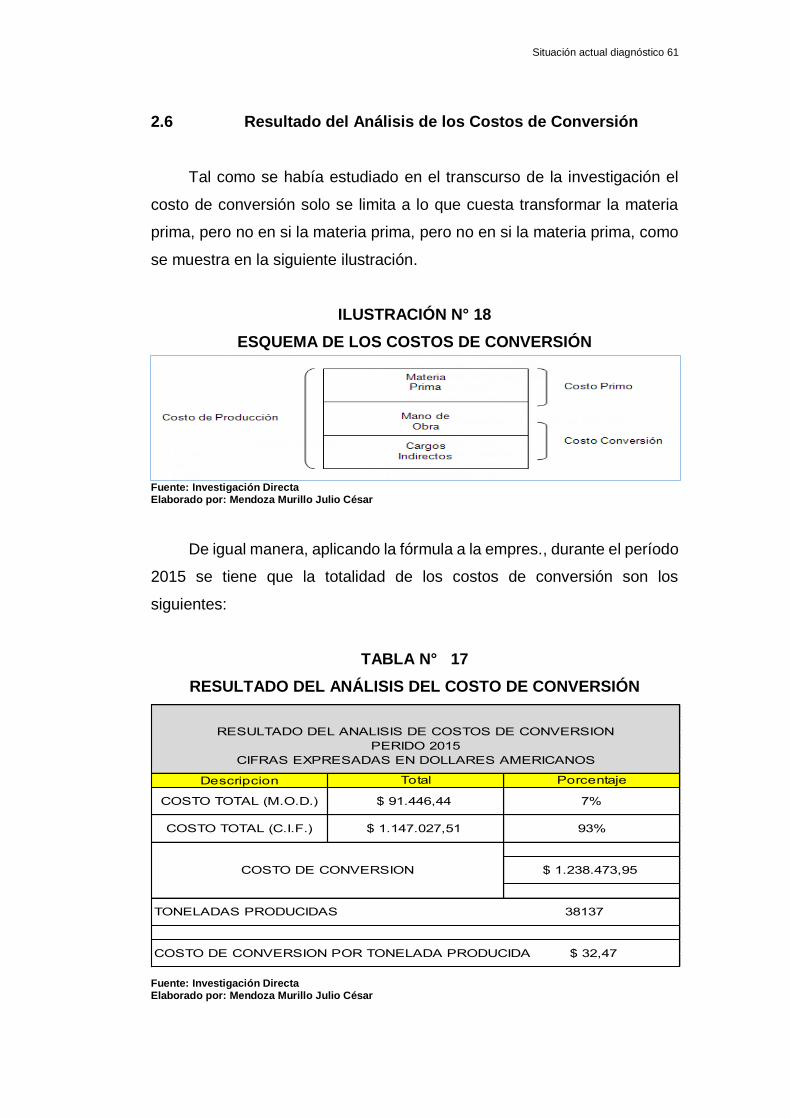

es el costo que se carga a las unidades producidas.

Introducción antecedentes 23

CPD = MPD + MOD + CIF

Costos Primos: es el costo del material directo sumando con el costo

de la mano de obra directa.

Como su costo lo indica es la suma de los dos principales costos del

producto o servicio.

CP = MPD + MOD

Costos de Conversión: es el costo de la mano de obra directa

sumado con los costos indirectos de fabricación. Representan el costo

necesario para transformar la materia prima.

CC = MOD + CIF

Costos Totales: es la sumatoria del costo de producción más todos

los gastos necesarios para fabricar el producto.

CT = MPD + MOD + CIF + GASTOS

Costos Unitarios de Producción: es el costo final de cada unidad

producida, resulta de dividir el costo de producción por las unidades

producidas

CPD = Costo de Producción Directa

MPD = Materia Prima Directa

MOD = Mano de Ora Directa

CIF = Costos Indirectos de Fabricación

CC = Costos de Conversión

CP = Costos Primos

CT = Costos Totales

Introducción antecedentes 24

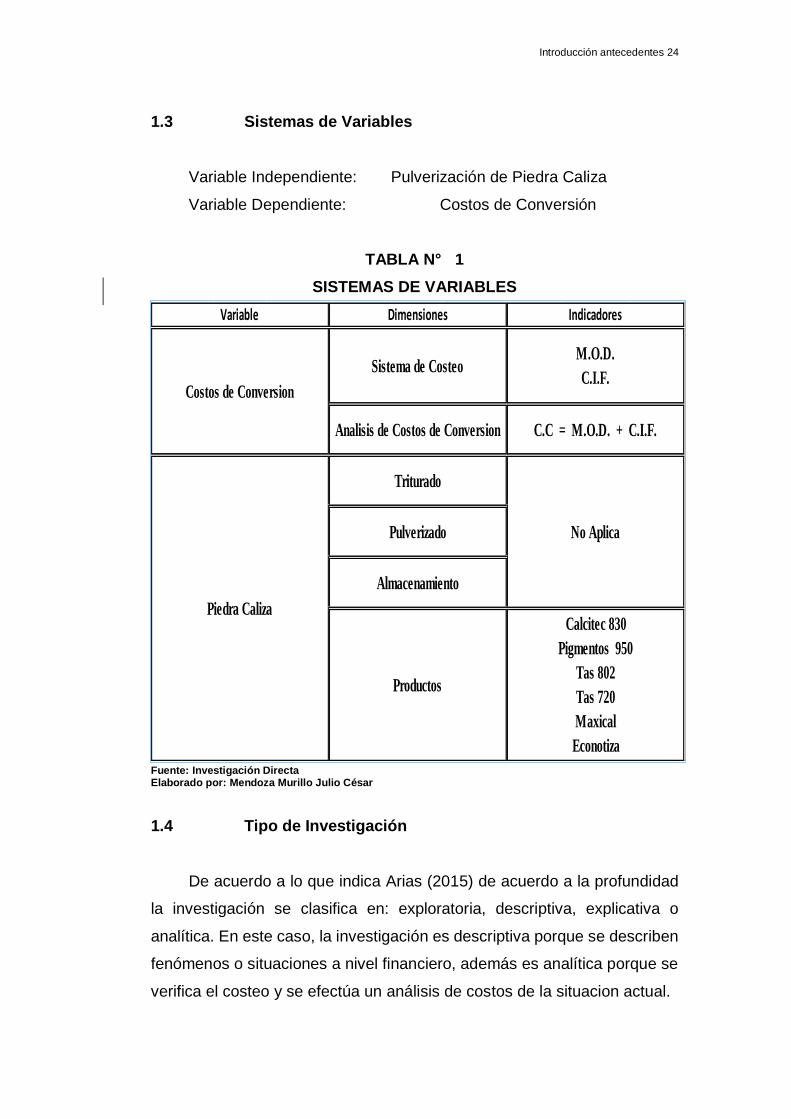

1.3 Sistemas de Variables

Variable Independiente: Pulverización de Piedra Caliza

Variable Dependiente: Costos de Conversión

TABLA N° 1

SISTEMAS DE VARIABLES

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

1.4 Tipo de Investigación

De acuerdo a lo que indica Arias (2015) de acuerdo a la profundidad

la investigación se clasifica en: exploratoria, descriptiva, explicativa o

analítica. En este caso, la investigación es descriptiva porque se describen

fenómenos o situaciones a nivel financiero, además es analítica porque se

verifica el costeo y se efectúa un análisis de costos de la situacion actual.

Piedra Caliza

M.O.D.

C.I.F.

C.C = M.O.D. + C.I.F.

No Aplica

Calcitec 830

Pigmentos 950

Tas 802

Tas 720

Maxical

Econotiza

Productos

Variable Dimensiones Indicadores

Costos de Conversion

Sistema de Costeo

Analisis de Costos de Conversion

Triturado

Pulverizado

Almacenamiento

Introducción antecedentes 25

El Tipo de investigación que plantearemos es la no exploratoria por

que consiste en indagar en un campo ya conocido y es muy ágil gracias a

su bajo costo y la ventaja de poder estar presente en el momento en que

se realizan los procesos de transformación de caliza en carbonato de

calcio.

En la investigación no exploratoria se realizara la recolección de toda

la información que podemos reunir de las estadísticas de la empresa, así

como de la entrevistas a fondo que se llevaran a cabo con los operarios,

supervisores, ingenieros conocedores de los procesos productivos de

pulverización de áridos.

Tipo de método es el descriptivo porque se ocupa de la descripción

de los datos y características de una población. El objetivo es la adquisición

de datos precisos y sistemáticos que pueden ser utilizados en promedios,

frecuencias y cálculos estadísticos similares. Analizando los

acontecimientos que se presentan naturalmente con la observación de

situaciones controladas.

Muy frecuentemente el propósito del investigador es describir

situaciones y eventos. Esto es, decir cómo es y se manifiesta determinado

fenómeno. Cabe recalcar que los estudios descriptivos buscan especificar

las propiedades importantes de personas, grupos, comunidades o

cualquier otro fenómeno que sea sometido a análisis.((Dankhe, 1986).

Miden o evalúan diversos aspectos, dimensiones o componentes del

fenómeno o fenómenos a investigar. Desde el punto de vista científico,

describir es medir. Esto es, en un estudio descriptivo se selecciona una

serie de cuestiones y se mide cada una de ellas independientemente, para

así —y valga la redundancia— describir lo que se investiga.((Dankhe, 1986)

(Stanley, 1980), La población estadística es comúnmente considerada

Introducción antecedentes 26

como una colección de hechos numéricos expresados en términos de una

relación sumisa, y que han sido recopilados a partir de otros datos

numéricos.

1.4.1.- Población y Muestra

La población o universo de estudio de acuerdo a lo que indica

Hernández, Fernández y Baptista (2014) se constituye en el total de

elementos, sujetos o fenómenos a estudiar; en este caso la población no

se refiere a un grupo de sujetos, sino a un grupo de transacciones contables

y financieras con relación al costo de conversión.

Realizó en el año 2015 desde enero hasta diciembre un total de 3.362

transacciones relacionadas a los costos operativos, utilizando una técnica

de muestreo probabilístico (Sierra, 2011) se utiliza la siguiente ecuación:

TABLA N° 2

CALCULO DE LA MUESTRA

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

En resumen, la población se constituye en 3.362 transacciones

realizadas en relación a los costos de conversión de las cuales se

analizaron 345 al azar conforme al muestreo probabilístico, los cuales serán

medidos a través de la observación directa.

ERROR (e) 5.0%

TAMAÑO POBLACIÓN (N) 3.362

NIVEL DE CONFIANZA 95%

TAMAÑO DE LA MUESTRA (n) = 345

))1(*(1

)5,0*(*2

2

Ne

Nn c

Introducción antecedentes 27

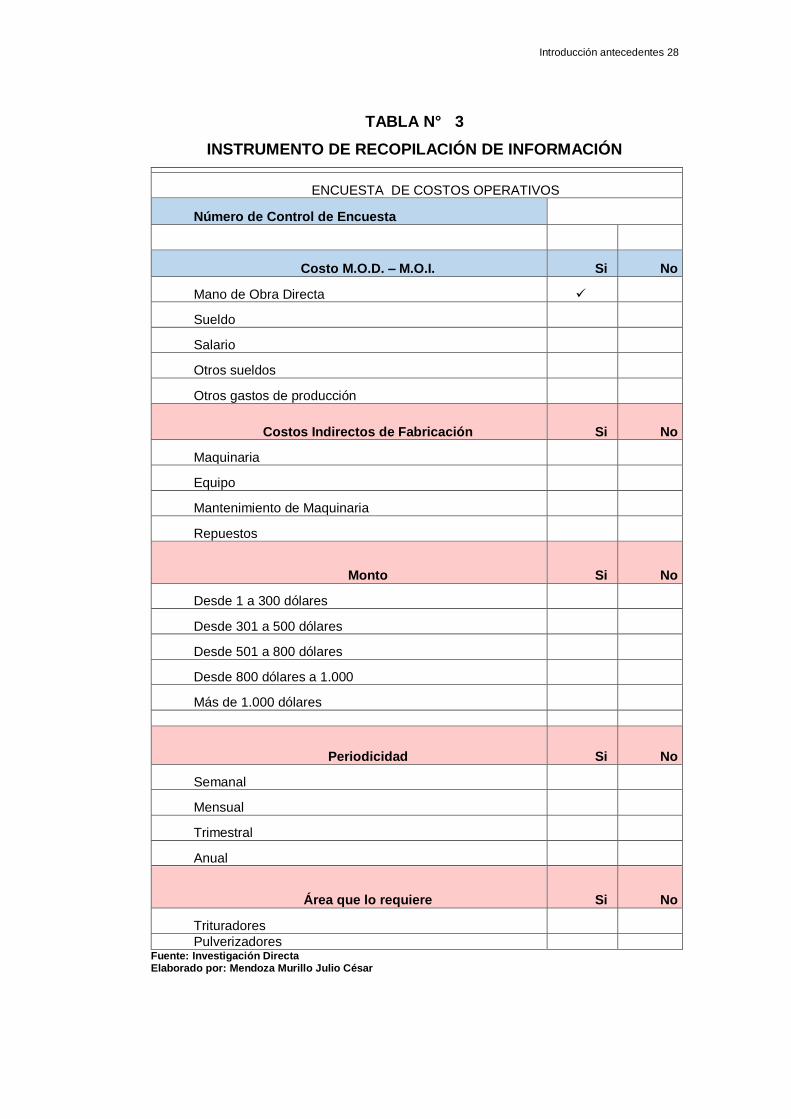

1.4.2 Instrumento de Recolección de Información

Las técnicas de recolección de datos es diversa, Arias (2014) indica

que se denomina instrumento a aquel formato que se utiliza para la toma

de datos necesarios para la estadística dentro del proyecto de

investigación.

Es por ello que para el desarrollo de un análisis de costo se tomó la

técnica de la auditoría a través de un “check list” o “lista de observación o

control”:

Según Hernández, Fernández y Baptista (2015), “la observación

consiste en el registro sistemático, cálido y confiable de comportamientos

o conductas manifiestas”. (Pág., 309). En relación a la observación se hace

a través de un formulario predeterminado se utiliza ampliamente en el

campo de las ciencias administrativas y el control contable.

Para efectos de este proyecto se empleó la recolección directa con

observación por parte del autor, a través de un formato elaborado para

análisis de costos de conversión. Para tal fin, se elaboró un formato que

consta de 20 ítems y 4 partes. Las listas de observación son formularios

que tienen regularmente tres columnas, en una se presenta el ítem, en las

otras las opciones “Si” y “No” con el fin de verificar cada uno de los

indicadores, tal como se puede evidenciar en el utilizado.

La elaboración del checklist tiene como beneficios para el auditor,

entre otros: - Sirve como guía básica para la auditoría, permite verificar,

previamente a la auditoría, que todos los aspectos importantes del sistema

serán auditados, indica en cada etapa, para cada elemento y

área/departamento a auditar, las comprobaciones a realizar, documentos,

registros, personas, etc... y permite ir anotando los resultados de la

auditoría, de manera que no se pierda ningún dato.

Introducción antecedentes 28

TABLA N° 3

INSTRUMENTO DE RECOPILACIÓN DE INFORMACIÓN

ENCUESTA DE COSTOS OPERATIVOS

Número de Control de Encuesta

Costo M.O.D. – M.O.I. Si No

Mano de Obra Directa

Sueldo

Salario

Otros sueldos

Otros gastos de producción

Costos Indirectos de Fabricación Si No

Maquinaria

Equipo

Mantenimiento de Maquinaria

Repuestos

Monto Si No

Desde 1 a 300 dólares

Desde 301 a 500 dólares

Desde 501 a 800 dólares

Desde 800 dólares a 1.000

Más de 1.000 dólares

Periodicidad Si No

Semanal

Mensual

Trimestral

Anual

Área que lo requiere Si No

Trituradores

Pulverizadores Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Introducción antecedentes 29

1.5 Resultado de la Encuesta

TABLA N° 4

TIPO DE COSTO

Tipo de Costo Si No

Mano de Obra Directa 75 270

Incentivos 20 325

Costos Indirectos de Fabricación 130 215

Otros gastos de producción 10 335

Total 235 Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

GRÁFICO Nº 1

TIPOS DE COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Discusión

De acuerdo a los datos recopilados el 32% es mano de obra directa,

el 9% es incentivos, el 55% Costos indirectos de fabricación y el 4% otros

gastos de producción.

M.O.D.; 32%

Incentivos; 9%

C.I.F.; 55%

Otros pagos; 4%

M.O.D. Incentivos C.I.F. Otros pagos

Introducción antecedentes 30

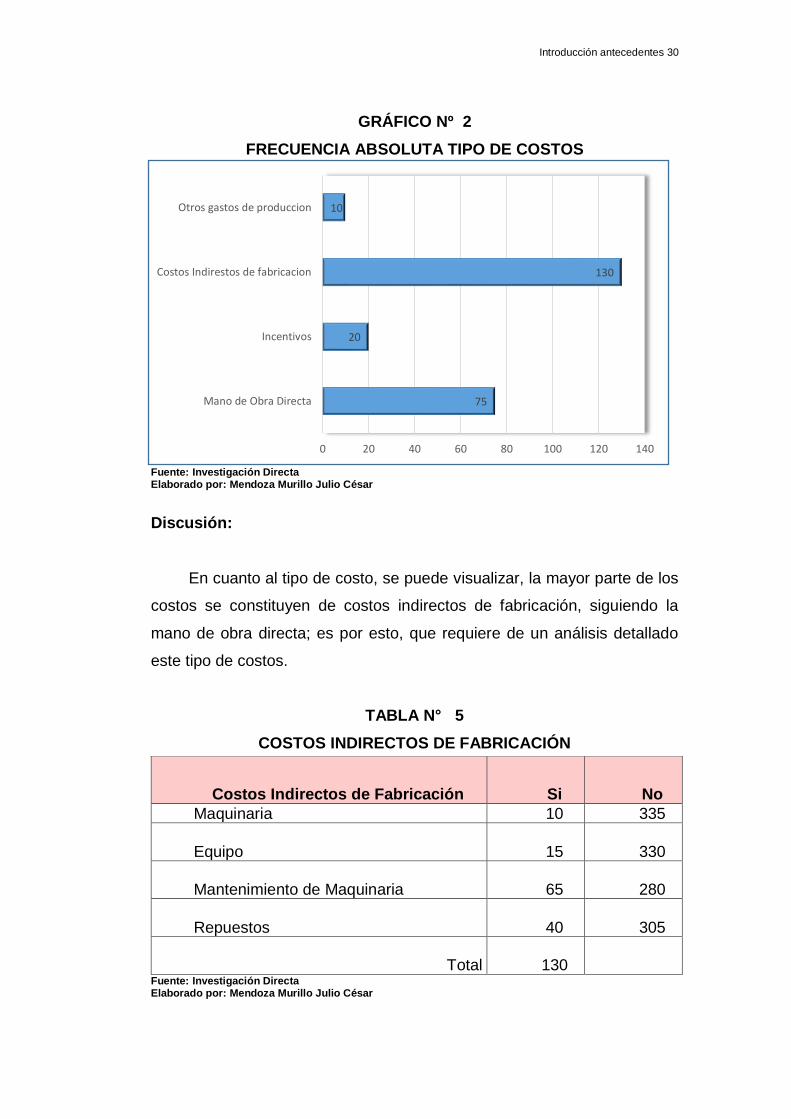

GRÁFICO Nº 2

FRECUENCIA ABSOLUTA TIPO DE COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Discusión:

En cuanto al tipo de costo, se puede visualizar, la mayor parte de los

costos se constituyen de costos indirectos de fabricación, siguiendo la

mano de obra directa; es por esto, que requiere de un análisis detallado

este tipo de costos.

TABLA N° 5

COSTOS INDIRECTOS DE FABRICACIÓN

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Costos Indirectos de Fabricación Si No

Maquinaria 10 335

Equipo 15 330

Mantenimiento de Maquinaria 65 280

Repuestos 40 305

Total 130

75

20

130

10

0 20 40 60 80 100 120 140

Mano de Obra Directa

Incentivos

Costos Indirestos de fabricacion

Otros gastos de produccion

Introducción antecedentes 31

GRÁFICO Nº 3

FRECUENCIA RELATIVA COSTOS INDIRECTOS DE FABRICACIÓN

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Discusión:

Con relación a los costos indirectos de fabricación, dentro de las

transacciones verificadas, se tiene que el 2% es maquinaria, el 9% equipo,

el 78% mantenimiento de maquinaria y 11% repuestos.

GRÁFICO Nº 4

FRECUENCIA ABSOLUTA COSTOS INDIRECTOS DE FABRICACIÓN

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

8% 11%

50%

31%

Maquinaria Equipos Mantenimiento de Maquinaria Repuestos

10

15

65

40

0 10 20 30 40 50 60 70

Maquinaria

Equipo

Mantenimiento de Maquinaria

Repuestos

Introducción antecedentes 32

Discusión:

Tal como se evidencia en el gráfico los costos indirectos de fabricación

están compuestos en su mayor parte por los conceptos de gastos de

mantenimiento de maquinaria, repuestos y compra de maquinaria nueva.

Es por ello que se puede considerar que este rubro es el que más

impacta en el resultado financiero de la empresa.

TABLA N° 6

MONTO DE LOS COSTOS

Monto Si No

Desde 1 a 300 dólares 25 320

Desde 301 a 500 dólares 48 297

Desde 501 a 800 dólares 22 323

Desde 800 dólares a 1.000 221 124

Más de 1.000 dólares 29 316

Total 345 Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

GRÁFICO Nº 5

FRECUENCIA RELATIVA MONTO DE LOS COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

7%

14%

6%

64%

9%

MONTOS

Desde 1 a 300 dólares Desde 301 a 500 dólares Desde 501 a 800 dólares

Desde 800 a 1000 dólares Mas de 1000 dólares

Introducción antecedentes 33

Discusión:

De acuerdo a lo que se evidencia en el gráfico anterior, el 7% se

estima que son por un monto de 1 a 300 dólares, 14% desde 301 hasta

500, 6% desde 501 hasta 800, 64% desde 801 hasta 1.000, y el 9% desde

1001 hacia adelante.

GRÁFICO Nº 6

FRECUENCIA ABSOLUTA MONTO DE LOS COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Discusión:

De acuerdo al gráfico anterior, se evidencia que el mantenimiento de

maquinaria es el costo más común, por lo que representa una gran parte

de los costos, y es ahí un punto álgido de los costos de conversión.

TABLA N° 7

PERIODICIDAD DE COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Periodicidad Si No

Diario 100 245

Semanal 72 273

Mensual 45 300

Semestral 100 245

Anual 28 317

345

25

48

22

221

29

0 50 100 150 200 250

Mas de $ 1 a $ 301 USD

Mas de $ 301 a $ 500 USD

Mas de $ 501 a $ 800 USD

Mas de $ 800 a $ 1000 USD

Mas de $ 1000 USD

Introducción antecedentes 34

GRÁFICO Nº 7

PERIODICIDAD DE LOS COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Discusión:

Tal como se evidencia en el gráfico, los datos recopilados indican que

el 29% son diarios, el 21% semanal, el 13% mensual, el 29% semestral y

el 8% anual

GRÁFICO Nº 8

FRECUENCIA ABSOLUTA DE PERIODICIDAD DE LOS COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

100

72

45

100

28

0 20 40 60 80 100 120

Diario

Semanal

Mensual

Semestral

Anual

29%

21%

13%

29%

8%

Diario Semanal Mensual Semestral Anual

Introducción antecedentes 35

TABLA N° 8

ÁREA DE REQUERIMIENTO DE LOS COSTOS

Área que lo requiere Si No

19. Trituradores 150 195

20. Pulverizadores 190 155

345 Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

GRÁFICO Nº 9

FRECUENCIA RELATIVA ÁREA DE REUERIMIENTOS DE LOS

COSTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Discusión:

En cuanto a las áreas que más generan costos con el 56% área de

pulverización y el restante 44% el área de trituración.

GRÁFICO Nº 10

FRECUENCIA ABSOLUTA ÁREA DE REQUERIMIENTOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

44%

56%

Trituracion Pulverizacion

150

190

0 50 100 150 200

Trituracion

Pulverizacion

Introducción antecedentes 36

Discusión:

De acuerdo a lo anterior se puede verificar que las áreas que más

exigen de costos de conversión son los trituradores, pulverizadores.

CAPÍTULO II

SITUACIÓN ACTUAL DIAGNÓSTICO

2.1 Situación Actual

2.1.1 Máquinas e Equipos de Producción

La empresa trabaja con una línea de producción intermitente, y cuenta

con las siguientes maquinas e equipos en el área de pulverización de piedra

caliza:

Retroexcavadora

Alimenta a los trituradores del material pétreo almacenado.

ILUSTRACIÓN N° 3

RETROEXCAVADORA ALIMENTANDO A LOS TRITURADORES

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 38

Trituración Primaria

Triturador # 1

El primero cuenta con un motor de 60 hp, recientemente instalado,

operara todo el día, su capacidad es desde 42 hasta 138 T por hora según

aberturas tanto de ingreso y salida de la piedra en la mandíbula.

ILUSTRACIÓN N° 4

TRITURADOR # 1

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Triturador # 2

El segundo Triturador, es de fabricación local, depende de un motor

de 25 hp para cumplir su función, es emergente ya que se lo utiliza cuando

el triturador principal se encuentre en mantenimiento.

Situación actual diagnóstico 39

ILUSTRACIÓN N° 5

TRITURADOR # 2

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Banda Transportadora # 1

Se encarga de receptar el material pétreo de 5” que produce el

triturador y lo conduce hacia otra banda.

ILUSTRACIÓN N° 6

BANDA TRANSPORTADORA # 1

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 40

Banda Transportadora # 2

Se carga del material pétreo que le descarga la banda # 1 y la dirige

al silo de almacenamiento de piedra 5” en una capacidad de 200 T.

ILUSTRACIÓN N° 7

BANDA TRANSPORTADORA # 2

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Trituración Secundaria

Molinos de Martillos

Sobre los Molinos de Martillo desciende el material pétreo de 5” del

silo de almacenamiento de piedra y estos a su vez la transforman en ½” y

polvo, impulsado por un motor de 200 hp y sus martillos trituras y expulsan

mediante criba y dirigida por un chute a la última de las bandas

transportadoras.

Situación actual diagnóstico 41

ILUSTRACIÓN N° 8

MOLINOS DE MARTILLOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Banda Transportadora # 3

Recibe el producto terminado de los molinos y lo eleva para luego

alimentar a un conjunto de tolvas con capacidad de 30 T y mediante 4

chutes dirigir el material triturado a sistema de alimentación del siguiente

proceso.

ILUSTRACIÓN N° 9

BANDA TRANSPORTADORA # 3

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 42

Trituración Terciaria

Pulverizadores

Se denomina la trituración terciaria ya que el material es ingresado

por un sistema de transmisión conducido por un tornillo sin fin a la cámara

para ser pulverizado por impacto y finalmente convertido en polvo. Son 4

pulverizadores cada uno de ellos llevan:

Un motor de 150 hp para hacer girar un plato donde se encuentran

unas piezas que ayuda a la pulverización. Un motor de 15 hp para separar

e enviar el material ya pulverizado a la salida del pulverizador que luego

será extraído por una turbina de un Exahustor.

Un Moto reductor de 10 Hp con Relación 80 a 1 para el sistema de

transmisión (piñón y Cadena Paso 80) y alimentación de material a los

publicadores. Su capacidad nominal es de 2.08 T por hora, un total de 50

T. días y la capacidad nominal total de la planta es de 200 T. por 4

pulverizadores instalados:

ILUSTRACIÓN N° 10

PULVERIZADOR

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 43

Exahustores

Aspiran el producto final de los pulverizadores lo introducen a una

turbina que gracias a un motor de 200 hp y 1875 rpm envían el polvo por

tuberías elevadas a 20 metros a el silo de almacenamiento, su capacidad

nominal al igual que los pulverizadores esta maquinarias son de fabricación

carera por lo que se mantiene en mismo reporte de capacidad de

producción nominal ya que los exahustores elevan el polvo (producto fina)

a los silos seguidos que son extraídos de los pulverizadores como un

proceso continuo.

ILUSTRACIÓN N° 11

EXAHUSTORES

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Silos

Finalmente el producto terminado se almacena en el silo master con

una capacidad de 200 T, está anexada a una red de tuberías donde se

traslada el polvo al silo secundario y por ultimo a los filtros de mangas ya

Situación actual diagnóstico 44

que son los pulmones es donde se almacena el polvo más fino del proceso,

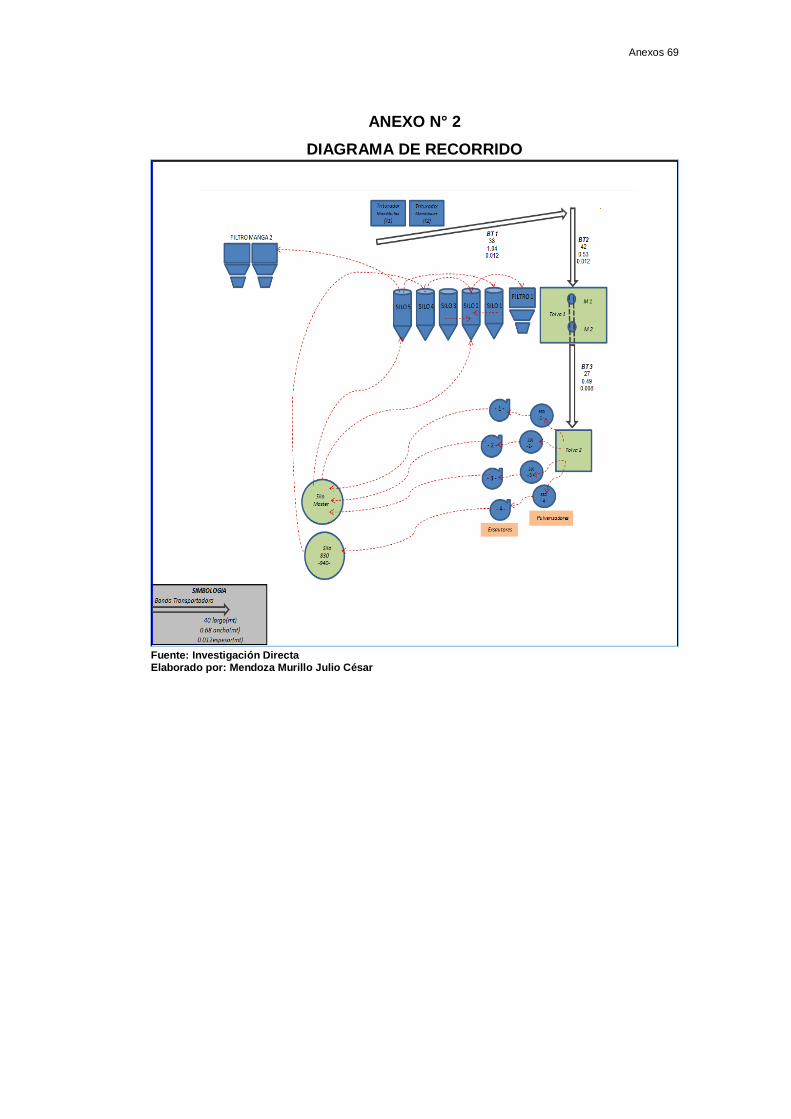

y Diagrama ver Anexo 2.

ILUSTRACIÓN N° 12

SILO MASTER

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Luego el producto final se envasa en tanques transportadores de

polvo al granel para un rápida y efectiva salida del material hacia los clientes

potenciales.

ILUSTRACIÓN N° 13

TRANSPORTE DE PRODUCTO FINAL

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 45

2.2 Presentación de Productos

830 Calcitec, 825 Fertical Malla Nº 200

Es caracterizado por una alta blancura, se produce en diferentes

tamaños de partículas para satisfacer una amplia gama de necesidades del

mercado. Es ampliamente utilizado en sectores:

Pinturas barnices, pinturas en polvo, papel, plásticos, caucho, colas,

adhesivos, selladores, yesos, membranas bituminosas, piensos,

fertilizantes, vidrio cristal, vidrio óptico, los gases de combustión

tratamientos, tratamientos de agua, detergentes, cosméticos, la industria

de la construcción, la industria química, etc.

ILUSTRACIÓN N° 14

TRANSPORTE DEL PRODUCTOR 830

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

850 Pigmento, 940 Tecnicalcio

Es uno de los polvos más finos del proceso se puede utilizar en

aquellos sectores de la industria los cuales destacan en cosméticos,

Situación actual diagnóstico 46

tratamientos de aguas residuales, pinturas y barnices, pinturas en polvo,

papel, plásticos, caucho, colas, adhesivos, selladores, yesos, asfalto,

membranas bituminosas, piensos, fertilizantes, vidrio, tratamientos de

gases de cola, tratamientos de aguas, detergentes, construcción, industria

química etc.

ILUSTRACIÓN N° 15

PRESENTACIÓN DE PRODUCTO 940, 950

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Tas 820 Malla Nº 200, Tas 720 Malla Nº 100

Tratamiento correctivo y preventivo ideal para aguas y suelos de

camaroneras. Su granulometría y su alto índice de pureza lo hacen más

soluble y excelente para el control prolongado de aguas y suelos utilizados

Situación actual diagnóstico 47

en acuacultura, es un producto con alto contenido de calcio. Es efectivo

para todo tipo se agua y suelos y favorece el desarrollo de bacterias

mineralizadoras. Sus funciones principales son: neutraliza el PH, controla

la alcalinidad, dinoflagelados, floculador de mareas rojas y algas.

ILUSTRACIÓN N° 16

PRESENTACIÓN DE CAL 820, 720

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 48

MAXICAL

Hidróxido de calcio diseñado para solucionar problemas de

acidificación en el agua, control de gas carbónico libre, elimina hongos,

bacterias y protozoarios. Además para la cal utilizada en industrias.

ILUSTRACIÓN N° 17

PRESENTACIÓN DE CAL

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Econotiza

Producto elaborado para la industria de la construcción.

Situación actual diagnóstico 49

2.3 Capacidad de Producción

2.3.1 Capacidad de Producción Teórica

Para la capacidad teórica se considerara la disponibilidad de la

maquinaria instalada en la empresa según los manuales de los fabricantes.

A continuación el siguiente grafico indica el modelo y la característica

de la capacidad por toneladas//hora y el rango de apertura en el que está

operando el triturador en la empresa.

TABLA N° 9

CAPACIDAD DEL TRITURADOR

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

En el cuadro siguiente se detalla la capacidad de producción de los

molinos de martillo tomadas en el manual MANFREDINI & SCHIANCHI en

concordancia a las dimensiones y diseño de construcción del mismo por

ser de fabricación local.

Situación actual diagnóstico 50

TABLA N° 10

CAPACIDAD DE MOLINOS DE MARTILLOS

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

En la tabla Nº 11 se muestra la capacidad de los pulverizadores, cabe

recalcar que estos equipos son de fabricación local ensamblados por

mecánicos de la propia empresa.

TABLA N° 11

CAPACIDAD DE PULVERIZADORES

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Situación actual diagnóstico 51

2.3.2 Capacidad de Producción Real.

A continuación se presenta la siguiente tabla en el que indica la

producción real en toneladas durante el año 2015 y los volúmenes por

productos.

TABLA N° 12

CAPACIDAD DE PRODUCCIÓN REAL 2015

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

950

940

830

825

820

720

Max

ical

Econ

otiza

Ener

o30

100,5

2989

,520

2020

1517

,532

12,5

Febr

ero

4040

2765

,325

2525

1539

,7529

75

Mar

zo40

35,59

2101

,935

3535

1540

2337

,5

Abril

4542

,8326

60,4

2030

2013

2528

56,25

May

o73

,4722

92,8

1523

81,25

Juni

o44

,9918

,830

95,8

22,2

2525

1225

3268

,75

Julio

55,6

3032

78,9

15,5

2020

1515

3450

Agos

to43

,8230

,2333

57,2

2015

1510

1535

06,25

Sept

iem

bre

19,6

23,8

3386

,620

2025

1020

3525

Octu

bre

2838

,632

19,2

15,2

2020

1011

,5133

62,5

Novi

embr

e50

,548

,634

6620

,1520

2010

14,75

3650

Dici

embr

e75

7531

7419

,575

7570

4936

12,5

TOTA

L54

5,98

483,9

535

788

247,5

524

7,55

300

272,5

138

137,5

Tipo

de P

rodu

ctos

MES

ESTO

TAL M

ES

TONE

LADA

S

Situación actual diagnóstico 52

En el cuadro anterior se presenta la producción real elaborada por los

pulverizadores donde podemos apreciar que el producto estrella para la

organización es el 830 que representa un 94% del total….seguido de 950

y 940 un 1% y 840: 0.50% 825 un 0.75%, econotiza con el 0.75 %

respectivamente. El cuadro general de producción por turnos podrá ver

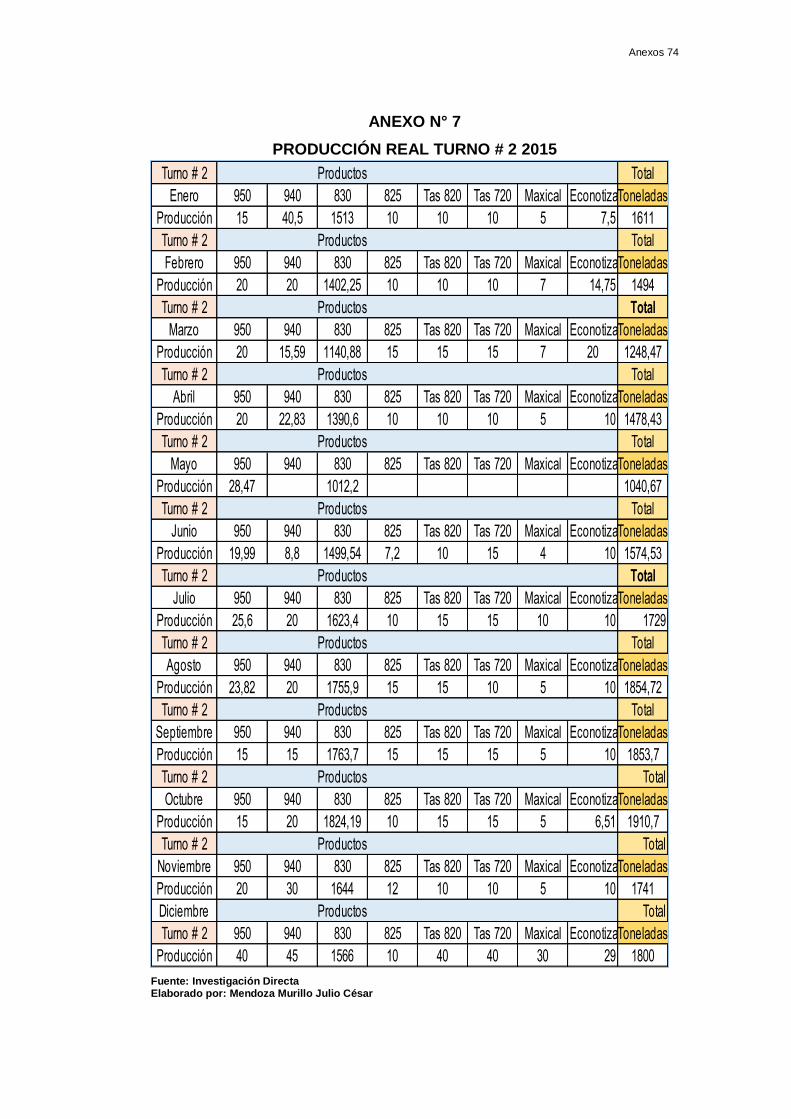

ANEXO Nº 6, 7.

Para una mejor apreciación se muestra el siguiente diagrama de

dispersión la proyección mensual que pretende obtener y la que logra

alcanzar, donde indican los meses de mejor y baja producción en todo el

2015.

GRÁFICO Nº 11

DIAGRAMA DE DISPERSIÓN PRODUCCIÓN ANUAL 2015

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

2.4 Análisis de los Costos de Conversión

La sumatoria del costo total de mano de obra directa y los costos

indirectos de fabricación contribuyendo el resultado de “Costos de

Conversión” el cual se detalla a continuación.

2.4.1 Cotos de Mano de Obra Directa. (M.O.D.)

La mano de obra directa de este análisis está delimitada en 16

personas dedicadas a generar dicho costo en la ecuación respectiva que

3212,52975

2337,52856,25

2381,25

3268,75 3450 3506,25 3525 3362,53650 3612,5

0500

1000150020002500300035004000

Situación actual diagnóstico 53

se detalla en el siguiente cuadro clasificando, su porcentaje de participación

en sus 2 áreas.

TABLA N° 13

COSTOS DE MANO DE OBRA DIRECTA 2015

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Como indica la tabla Nº 14 los porcentajes se presentan con 25%

cabe recalcar que las personas dedicadas al área de trituración son 4

personas, 2 en cada turno y en pulverización representa el mayor costo de

M.O.D. con un 75% en esta área se encuentran la mayor parte de las

máquinas y equipos instalados, por lo tanto son 12 personas las cuales 4

son operadores 2 en cada turno y 8 estibadores, 4 en cada turno.

A continuación representamos los porcentajes en un gráfico de pastel.

GRÁFICO Nº 12

COSTOS DE M.O.D. POR ÁREA

Fuente: Investigación Directa Elaborado por: Mendoza Murillo Julio César

Enero $ 7.079,88

Febrero $ 7.593,02

Marzo $ 7.651,51

Abril $ 7.001,87

Mayo $ 7.922,38

Junio $ 7.848,66

Julio $ 7.760,48

Agosto $ 7.860,88

Septiembre $ 7.880,23

Octubre $ 7.806,06

Noviembre $ 7.620,04

Diciembre $ 7.421,43

Total $ 91.446,44

$ 5.854,54

$ 5.715,03

$ 5.566,07

Total / Mes

$ 22.865,39 $ 68.581,05

$ 1.855,36

$ 5.309,91

$ 5.694,76

$ 5.734,88