UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDAD E DE

RIBEIRÃO PRETO

DEPARTAMENTO DE CONTABILIDADE

Cleberson dos Santos Coimbra

O CUSTEIO DA INEFICIÊNCIA PRODUTIVA COMO PARÂMETRO PARA

INVESTIMENTOS NA LOGÍSTICA INDUSTRIAL SOB A ÓTICA D O GECON

Ribeirão Preto

2005

CLEBERSON DOS SANTOS COIMBRA

O CUSTEIO DA INEFICIÊNCIA PRODUTIVA COMO PARÂMETRO PARA

INVESTIMENTOS NA LOGÍSTICA INDUSTRIAL SOB A ÓTICA D O GECON

Monografia apresentada à Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto da Universidade de São Paulo, como parte dos requisitos para a obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Prof. Dr. Roberto Vatan dos Santos

Ribeirão Preto

2005

Ficha catalográfica

COIMBRA, Cleberson dos Santos O custeio da ineficiência produtiva como parâmetro para investimentos

na logística industrial sob a ótica do GECON. Ribeirão Preto, 2005. 83p Monografia de conclusão de curso, apresentada à Faculdade de

Economia, Administração e Contabilidade, campus de Ribeirão Preto / USP – Departamento de Contabilidade.

Orientador: Dr. Roberto Vatan dos Santos. Unitermos: Orçamento, custos, logística interna

A Deus pela dádiva da vida, aos pais pela educação e moral, aos professores pelo

ensino, dedicação e conhecimento e aos profissionais que almejam a profissionalização das

área pois somente através dela obteremos produtos melhores por menores custos,

melhorando a qualidade de vida do homem.

Agradecimentos

A minha mãe D. Maria que apesar de todas as dificuldades conseguiu me

passar o que é ter garra e foco nos objetivos e que as dificuldades são apenas

detalhes para que valorizemos nossas conquistas.

Ao meu orientador Prof. Dr. Roberto Vatan dos Santos pelo incentivo da

idéia inicial, ensinamentos, materiais, paciência e dedicação ao presente trabalho.

Ao Prof. Mauro Santo Bernardo por ter implantado o cerne da dúvida sobre a

área logística, e disponibilizado materiais e conhecimentos.

Ao Prof. Dr. Sílvio Hiroshi Nakao por ter disponibilizado seus livros,

materiais, ensinamentos e dedicação.

Ao amigo e gerente de Logística Eduardo Petta pelos ensinamentos da

engenharia e logística e o incentivo no desenvolvimento das análises e implantação

dos projetos.

Ao amigo e gerente de Produção Eugênio Brigo pelos ensinamentos,

materiais e paciência nos seus ensinamentos.

Ao amigo e profissional da Qualidade João Carlos de Souza pelos materiais

e know how compartilhado.

Ao amigo e profissional da Produção Rodrigo Massaroli pelos materiais e

conceitos da engenharia.

Aos amigos da FEARP-USP pelo companheirismo nos estudos e pesquisas,

em especial a Felipe Pelissari que compartilhou comigo parte das horas dedicadas

aos estudos que desencadearam o presente trabalho, e colaboraram para o

aperfeiçoamento desta monografia.

Ao departamento de Contabilidade da FEARP-USP e à FUNDACE por terem

investido nas pequisas iniciais do presente trabalho e disponibilizado os recursos

que permitiram o as investigações do presente estudo.

Enfim, a todas as pessoas que acreditam que é possível buscar uma melhor

qualidade de vida ao homem.

RESUMO

COIMBRA, C. S. (2004). O custeio da ineficiência produtiva como parâmetro

para investimentos na logística industrial sob a ótica do GECON. Ribeirão Preto,

2005, 120p. Monografia – Faculdade de Economia, Administração e Contabilidade

de Ribeirão Preto, Universidade de São Paulo.

A falta de informações estratégicas gera incertezas que afligem o processo

da tomada de decisões seguindo os objetivos da controladoria, principalmente

aquelas relacionadas às operações e a logística.

Este trabalho tem como objetivo a análise das características necessárias

aos sistemas de informações e custeio para que estes possam prover informações

estratégicas sobre o desempenho das atividades logísticas na produção no intuito de

obter-se o melhor resultado econômico.

O estudo é voltado para as operações estratégicas que são vitais para o

cumprimento da meta estabelecida pela empresa focando a ineficiência nos setores

produtivos.

Não é proposta do mesmo chegar a um modelo de sistema de custeio, mas

colaborar com dados relevantes para análises no intuito de otimizar o desempenho

logístico, da produção, e desenvolver avaliações de investimento.

Para atingir este objetivo faz-se a contextualização do problema analisando

algumas das filosofias da administração da produção disponíveis e mais utilizadas

pelas indústrias, os sistemas de informações disponíveis e as abordagens de custeio

mais significativas, destacando-se os aspectos relevantes dos sistemas ligados às

operações.

Apesar da inadequação dos softwares disponíveis, o estudo de caso

demonstra que a controladoria possui ferramentas que conseguem levantar os

parâmetros para investimentos na logística, através dos orçamentos propostos no

modelo GECON e os apontamentos de produção, e o feedback constante melhora a

qualidade da informação.

Palavras chave: Orçamento, Custo e Logística interna.

Abstract:

The lack of strategical information in the companies generates uncertainties

that afflict the process of the taking of decisions following the objectives of the

accounting, mainly those related the operations. Although to be an old concept, still it

has uncertainties compromising the process of the evolution and the improvement of

the productive activities mainly those related the logistic one. This objective work the

analysis of the necessary characteristics to the systems of information and defrays so

that these can provide strategical information on the performance with the logistic

activities in the production in intention to get best resulted the economic one. The

study it is come back toward the strategical operations that are vital for the fulfilment

of the goal established for the company: focusing the inefficiency of the logistic one in

the productive sectors. The periodic accompaniment its evolution can be used as

given important in the parameters for the investment in the reorganization of the

logistic operations of the industry. It is not proposal of exactly arriving at a model of

expenditure system but collaborating with excellent data for analyses in intention to

optimize the logistic performance and evaluations of investment. To reach this

objective it becomes study of the problem analyzing some of the systems of

administration of the production available and the more significant boardings of

expenditure being distinguished the excellent aspects of the on systems to the

operations, and finally, the behavior of the activities in the sector is observed as case

study.

Words key: Budget, Cost and Logistic intern.

Lista de Tabelas

Tabela 4.1 - Análise das variações orçamentárias----------------------------------- 40

Tabela 4.2 - Itens pertencentes aos relatórios de custos da qualidade--------- 54

Tabela 5.1 – Orçamento mensal de MOD nível 2------------------------------------ 61

Tabela 5.2 – Quantificação das variações---------------------------------------------- 61

Tabela 5.3 – Participação das atividades restritivas--------------------------------- 63

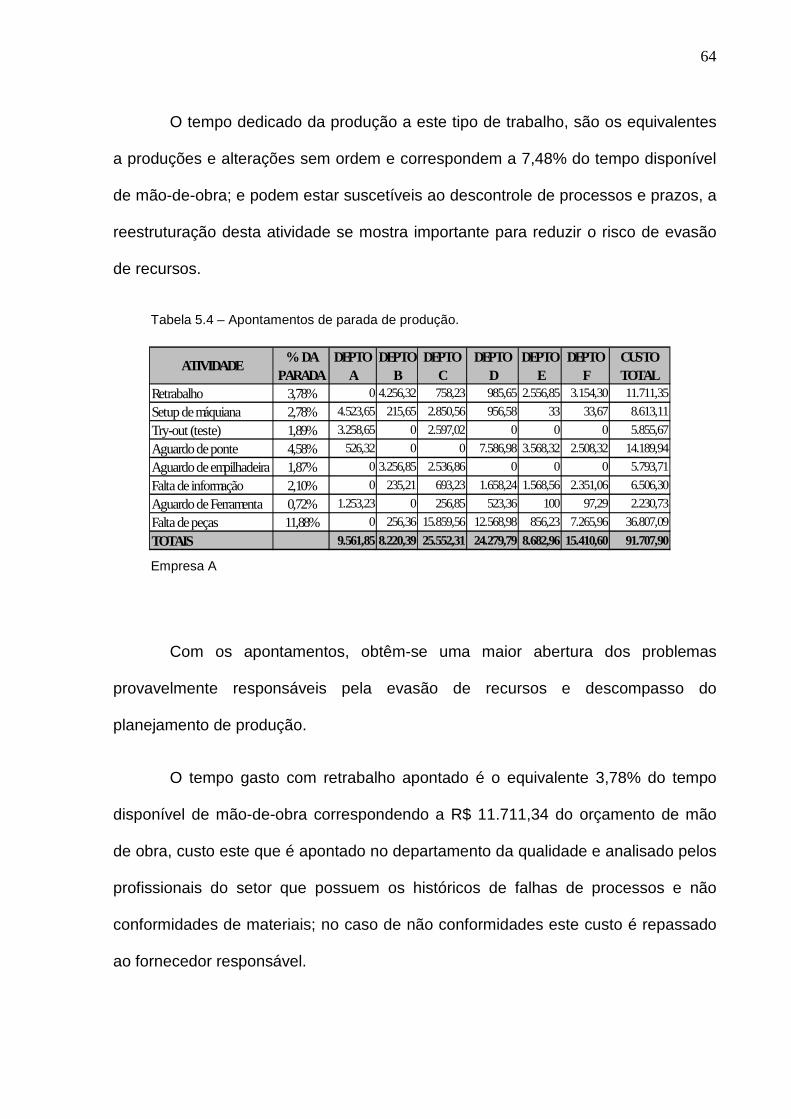

Tabela 5.4 – Apontamentos de parada de produção.------------------------------- 64

Lista de Ilustrações

Ilustração 2.1 - Possíveis atividades em uma cadeia de suprimentos--------- 17

Ilustração 2.2 - Indicadores necessários a um sistema GQT-------------------- 29

Ilustração 3.1 - Processo de planejamento.------------------------------------------ 32

Ilustração 3.2 - Módulos comuns em ERPs------------------------------------------- 37

Ilustração 4.1 - Principais usuários das informações gerenciais---------------- 39

Ilustração 4.2 - Fases do processo de gestão no modelo GECON------------- 45

Ilustração 5.1 – Gráfico das demonstrações das variações----------------------- 61

Ilustração 5.2 - Comparativo de custos de aquisição de empilhadeiras------- 66

Ilustração 5.3 – Mapeamento da falta de materiais por origem------------------ 67

Ilustração 5.4 – Mapeamento de faltas por família de material------------------ 69

Lista de Abreviaturas

ABC – Activity Based Costing

BACEN – Banco Central

CD – Centro de Distribuição

CRP – Capacity Requirements Planning

ERP – Enterprise Resource Planning

GQT – Gestão da Qualidade Total

IQP – Índice de Qualidade do Produto

ISO – International Organization for Standardization

JIT – Just in Time

MPS – Planejamento Mestre de Produção

MRP – Materials Requirement Planning

OMS – Order Management System

PCP – Planejamento e Controle da Produção

PLI – Pedido de Liberação de Importação

PPB – Processo Produtivo Básico

SIC – Statistic Inventory Control

SGQ – Sistema de Gestão da Qualidade

SISCOMEX – Sistema Integrado de Comércio Exterior

SUFRAMA – Superintendência da Zona Franca de Manaus

TI – Tecnologia da Informação

VPL – Valor Presente Líquido

WMS – Warehouse Management System

10

SUMÁRIO

1 - INTRODUÇÃO---------------------------------------------------------------------------- 11

2 – LOGÍSTICA------------------------------------------------------------------------------- 16

2.1 – Logística Interna----------------------------------------------------------------------- 17

2.2 – Terceirização da Logística---------------------------------------------------------- 19

2.3 – Just in Time----------------------------------------------------------------------------- 20

2.4 – Lean Manufacturing------------------------------------------------------------------- 23

2.5 – Qualidade-------------------------------------------------------------------------------- 27

3 – SISTEMAS DE INFORMAÇÕES----------------------------------------------------- 30

3.1 – MRP - Material Requirements Planning------------------------------------------ 30

3.2 – CRP - Capacity Requirements Planning----------------------------------------- 34

3.3 – ERP - Enterprise Resource Playning--------------------------------------------- 35

4 – CONTROLADORIA---------------------------------------------------------------------- 37

4.1 – A controladoria segundo o GECON----------------------------------------------- 41

4.1.1 – Missão da empresa----------------------------------------------------------------- 42

4.1.2 – Planejamento------------------------------------------------------------------------- 43

4.1.3 – Orçamento----------------------------------------------------------------------------- 46

4.1.4 – Controle-------------------------------------------------------------------------------- 48

4.1.5 – Considerações sobre o GECON------------------------------------------------- 50

4.2 – Custos------------------------------------------------------------------------------------- 51

4.2.1 – Custos da produção----------------------------------------------------------------- 52

4.2.2 – Custos da qualidade---------------------------------------------------------------- 54

4.2.3 – Custos das ineficiências------------------------------------------------------------ 55

5 – ESTUDO DE CASO---------------------------------------------------------------------- 59

6 – CONCLUSÕES---------------------------------------------------------------------------- 71

7 – BIBLIOGRAFIA---------------------------------------------------------------------------- 75

8 – ANEXOS------------------------------------------------------------------------------------ 78

11

1 - INTRODUÇÃO

Segundo Slack (2002, p. 79) “[...] para as empresas que concorrem

diretamente em preço, o custo será seu principal objetivo de produção”. Os custos

podem ser entendidos em vários conceitos e são essenciais para que se

disponibilize quaisquer produtos ou serviço no mercado. Sob uma abordagem direta,

estes podem ser entendidos como insumos necessários para a elaboração de um

produto ou prestação de um serviço.

Em busca do produto que traga melhor benefício em relação ao seu menor

custo as empresas devem atender às expectativas do mercado, pois são elas que

regem todas as filosofias de produção e logística.

Apesar de um notório crescimento tecnológico da logística nos últimos anos

a produção ainda está preparada com melhores informações estratégicas, pois a

logística depende de variáveis mais complexas como a integração dos participantes

da cadeia produtiva, condições físicas das estradas, ocorrências de falhas no

transporte etc.

Os custos da logística têm passado por diversas análises no intuito de se

encontrar a melhor abordagem gerencial para sua gestão. Destas as mais

expressivas estão relacionados ao custeio ABC e outros sistemas que respeitem as

atividades, pois a logística se reflete na prestação de serviços; porém o seu maior

problema é o custo indireto.

Várias são as atividades que estão relacionadas à logística do produto; elas

estendem-se desde a busca do melhor insumo ao custo mais acessível até a sua

entrega ao consumidor final em ótimas condições. Na contabilidade tradicional estas

12

geram várias despesas, podendo-se classificá-las em vários agrupamentos como:

movimentação, armazenagem, transporte, estoques, processamento de pedidos,

embalagem, impostos, administrativos e quaisquer outros tipos de informação

necessária para que estas atividades sejam desenvolvidas.

Estes e outros custos logísticos freqüentemente estão divididos ao longo de

diversas atividades sendo assim difícil de identificar e mensurar o custo total do

serviço logístico prestado ao produto.

O custo total do serviço logístico prestado pode ser entendido como todo

sacrifício financeiro no esforço logístico empregado para a disponibilização do

produto final para o cliente; estende-se desde a busca da matéria prima (logística de

suprimento), o abastecimento das linhas produtivas e embalagem do produto final

(logística de planta), e a entrega do produto acabado ao cliente final (logística de

distribuição).

Bowersox (1996, p. 643) defende que:

[...] o conceito básico de custo total é simples e complementa a noção de modelar a logística como um sistema integrado de desempenho. O principal problema em operacionalizar o custo total é que as práticas contábeis tradicionais para classificar e apresentar despesas críticas não fornecem uma métrica logística adequada. Para entender a demanda de se medir a logística, é necessário rever métodos da contabilidade tradicional em termos das exigências de análise e identificar os custos relevantes para sistemas logísticos integrados.

A crítica de Bowersox merece maior atenção se considerarmos que os

métodos de custeio tradicionais mais utilizados na indústria geralmente causam

problemas particulares às medidas de desempenho, pois se esforçam em carregar,

de forma arbitrária, os custos indiretos a produtos ou clientes.

13

Um produto de maior potencial de aceitação no mercado pode ser barrado

pelo seu preço, pois seu custo de produção está mal apontado, sobrecarregado de

custos indiretos, evitando que o mesmo atenda sua real demanda consumidora.

Agravando o problema, o custo do produto está composto por falhas de processos e

outras ineficiências que os métodos tradicionais não conseguem mensurar.

O problema principal, objetivo do presente trabalho, é analisar se a

controladoria consegue mensurar o custo da ineficiência que os métodos tradicionais

de custeio não conseguem apontar, e a sua importância reside no fato do notório

atraso de tecnologias da logística em relação à manufatura; os sistemas de

informações e apoio à logística ainda estão sendo subaproveitados para análises de

investimentos e uma melhor eficácia da atividade logística geralmente demanda

recursos que freqüentemente não são considerados importantes na elaboração dos

orçamentos das áreas.

Sendo que Marconi e Lakatos (2000, p. 140) formulam que o problema

“consiste em um enunciado explicitado de forma clara, compreensível e operacional,

cujo melhor modo de solução ou é uma pesquisa ou pode ser resolvido por meio de

processos científicos” os principais problemas abordados neste estudo são:

- A controladoria consegue desenvolver informações qu e possam

servir de parâmetros para o financiamento da reestr uturação da

logística?

14

A metodologia utilizada é o estudo de caso, obedecendo aos princípios

propostos por Yin (2001) que condiciona a eficácia de sua utilização a três condições

propostas:

a) no tipo de questão proposta;

b) na extensão de controle que o pesquisador tem sobre eventos

comportamentais efetivos;

c) no grau de enfoque em acontecimentos históricos em oposição a

acontecimentos contemporâneos;

Yin (2001, p. 101) descreve que “[...] em geral, a conveniência, o acesso aos

dados e a proximidade geográfica podem ser os principais critérios na hora de se

selecionar o caso ou os casos-piloto” e estabelece três princípios para a coleta de

dados:

- utilizar várias fontes de evidência;

- criar um banco de dados para o estudo de caso;

- manter o encadeamento de evidências.

No caso em questão, a empresa foi escolhida devido ao menor grau de

problemas com o acesso aos dados e estes foram alterados para manter a

segurança de sua estratégia competitiva, porém mantendo as devidas proporções.

Estruturou-se um mapeamento dos postos de trabalho e os dados foram

coletados nos diversos departamentos produtivos da empresa, abordados com maior

profundidade no capítulo 6.

15

Um banco de dados foi projetado no intuito de trabalhar as mais diversas

variáveis possíveis. O encadeamento de evidências mapeado foi analisado no intuito

de se estabelecer conexões entre os fatos, pois na visão de Yin (2001, p. 22) “[...]

certamente sempre houve experimentos motivados por razões exploratórias.”.

A empresa abordada como estudo de caso está situada na região do interior

de São Paulo e foi escolhida de forma a que se possa analisar o aproveitamento da

informação sobre os recursos empregados em suas atividades.

E por fim, um questionário foi elaborado baseado nestes preceitos para a

coleta de dados.

16

2 – LOGÍSTICA

O objetivo da logística é disponibilizar o produto certo, no local exato ao

menor custo, e segundo o Council of Logistics Management,

[...] logística é o processo de planejamento, implementação e controle do fluxo eficiente e economicamente eficaz de matérias-primas, estoques em processo, produtos acabados e informações relativas desde o ponto de origem até o ponto de consumo, com o propósito de atender às exigências dos clientes. (LABORATÓRIO DE APRENDIZAGEM EM LOGÍSTICA E TRANSPORTES)

Ballou (2003, p. 31) já define que “[...] a missão da logística é dispor a

mercadoria ou o serviço certo, no lugar certo, no tempo certo e nas condições

desejadas, ao mesmo tempo em que fornece a maior contribuição à empresa”.

Pode-se ressaltar que a missão da logística além de envolver o gerenciamento e a

coordenação de atividades operacionais, tem como função: alimentar a cadeia

produtiva com informações necessárias para o planejamento estratégico visando

melhorar o serviço ao consumidor.

Levando em consideração que boa parte do serviço logístico no Brasil é

prestada pelos pequenos e médios provedores logísticos, que já se encontram em

um avanço significativo (hoje já se pode contar com vários provedores, inclusive os

que possuem uma cartela de clientes diversificada, tornando pronta a informação

sobre a posição de sua mercadoria), ainda não há a interação da informação ao

longo da cadeia produtiva.

Quando a empresa não opta por um provedor único que assuma toda a sua

operação logística, esta função merece demasiada atenção, pois fica a encargo da

empresa todo o planejamento estratégico, e a mesma pode não ter em seu foco de

atuação a competência para essa integração de informações, ficando a cargo dos

desenvolvedores de TI (Tecnologia da Informação) o objetivo desta integração.

17

Fonte: Adaptação de Ballou (2003, p. 23).

Ilustração 2.1 - Possíveis atividades em uma cadeia de suprimentos.

2.1 - Logística Interna

Porter (1989, p. 36) define que “[...] logística interna são atividades

associadas ao recebimento, armazenamento e distribuição de insumos no produto,

como manuseio de material, armazenagem, controle de estoque, programação de

frotas, veículos e devolução para fornecedores” e segundo Fleury (2000, p. 37) “A

integração interna, ou seja, o gerenciamento integrado dos diversos componentes do

sistema logístico é uma condição necessária para que as empresas consigam atingir

excelência operacional com baixo custo”.

A logística interna é diretamente responsável pela cadeia de valor da

empresa quando procura otimizar os processos inerentes às atividades tais como a

infra-estrutura do layout de distribuição interna, sistemas de informação, tecnologias

de aquisição e atividades primárias de apoio, tais como manutenção de estoques

mínimos, entrega dos produtos nos locais de utilização e outras atividades ligadas à

L o g í s t i c a e m p r e s a r i a l

D i s t r i b u i ç ã oS u p r i m e n t o

F o n t e s d e s u p r i m e n t o s

P l a n t a s /o p e r a ç õ e s

C l i e n t e s

* T r a n s p o r t e s* M a n u t e n ç ã o d e e s t o q u e s* P r o c e s s a m e n t o d e p e d i d o s* A q u i s i ç ã o* E m b a l a g e m * A r m a z e n a g e m* M a n u s e i o d e m a t e r i a i s* M a n u t e n ç ã o d e i n f o r m a ç õ e s

* T r a n s p o r t e s* M a n u t e n ç ã o d e e s t o q u e s* P r o c e s s a m e n t o d e p e d i d o s* P r o g r a m a ç ã o d e p r o d u t o* E m b a l a g e m p r o t e t o r a* A r m a z e n a g e m* M a n u s e i o d e m a t e r i a i s* M a n u t e n ç ã o d e i n f o r m a ç õ e s

18

produção para que o produto final saia no tempo correto com a qualidade ideal

utilizando o mínimo de recursos possíveis, o que agregará valor ao produto.

Mesmo quando ligadas a conceitos de planejamento eficientes, como

MRP/ERP e lean manufacturing1, a logística é uma atividade que pode se tornar o

ponto crítico ou gargalo, haja vista que diversos fatores, como o bom relacionamento

com fornecedores e as entregas no prazo correto, poderiam estar afetando a

produção de forma a desestabilizar a cadência produtiva e gerar atrasos de

entregas, ociosidades e descompassos de fluxos de elaboração de

subcomponentes.

A produção, por outro lado, se prepara para lidar com tais gargalos

administrando a flexibilidade de composto (mix) como ressalta Slack (2002, p. 75).

A maioria das operações produz mais de um produto ou serviço. Além disso, a maioria delas não produz seus produtos ou serviços em volumes altos o suficiente para dedicar todas as partes de suas atividades exclusivamente a um produto ou serviço. Isso significa que a maioria das partes de qualquer operação terá que processar mais de um tipo de produto ou serviço e então precisará, às vezes, deixar uma atividade para dedicar-se a outra [...].

Porém esta flexibilidade gera custos. Segundo Catelli (2001, p. 160) “todas

as áreas têm planejamento estratégico, simulações, planejamento operacional,

execução e controle, sendo obrigatória a existência de negociações, mediadas pela

existência dos preços de transferências, entre elas.” Adotando-se a lógica da

transferência, os custos gerados pelas flexibilidades não planejadas, que não são de

responsabilidade da produção, poderiam ser apontados como de responsabilidade

da logística, que estaria consumindo um recurso da produção o tempo de mão-de-

obra disponível ou o tempo de setup desnecessário das máquinas; a origem destes

1 As definições de Lean Manufacturing e MRP são abordadas nos capítulos 2.4 e 3.1, respectivamente.

19

custos também deve ser investigada, pois os mesmos podem estar incorrendo talvez

por falta de estruturas, que na visão dos gestores não fariam muita diferença nos

resultados; e apenas ao analisar os números se dariam conta do tamanho real do

problema.

Catelli (2002, p. 31) defende que “as áreas somente serão

debitadas/creditadas por eventos sobre os quais tenham responsabilidade, as

eficiências/ineficiências não são transferíveis para outras áreas e nem repassadas

aos produtos/serviços”. Porém a análise da logística é muito complexa, pois ela se

mescla em processos produtivos (como no caso do lean manufacturing que a

logística é responsável pelo abastecimento na célula de produção) e esta análise, da

ineficiência da logística em suprir a produção, pode servir de parâmetro para o

investimento na área, haja visto que caso os problemas não sejam resolvidos

continuarão a consumir os recursos da produção. Por se tratar de uma área que se

encontra em evolução toda análise no intuito de estruturá-la deve ser desenvolvida

com cuidado.

2.2 - Terceirização da logística

Nas análises da logística industrial, deve sempre ser levada em

consideração a possibilidade da terceirização das atividades. Na visão de

Figueiredo, apesar das tecnologias e sofisticação dos serviços oferecidos pelos

provedores alcançarem vantagens competitivas, redução de custos e diluição de

riscos,

[...] ainda existem empresas mais comedidas em suas terceirizações, pelo receio de perder o controle das atividades, pela dificuldade de trocar de

20

fornecedor posteriormente ou, ainda, pela crença de que possuem as competências necessárias para realizar suas atividades logísticas. (TECNOLOGÍSTICA, JANEIRO de 2005, p. 61).

A terceirização deve ser entendida como uma ferramenta de gestão

estratégica que flexibiliza a utilização dos recursos da empresa e não como apenas

uma atitude para redução de custos.

A concentração de recursos nas atividades fins da missão da empresa se

torna atitude base para gestores que desejam encontrar um diferencial de seus

produtos no mercado atual.

O estabelecimento de parcerias e alianças estratégicas no intuito de

fortalecer o nicho de negócio exige o uso de bons sistemas de informações

tecnológicas e operacionais para a melhor integração dos processos; devido ao fato,

os investimentos em TI devem ser sempre orientados no intuito de unir cada vez

mais as informações estratégicas e operacionais do produto.

O entendimento da sua importância na cadeia logística é essencial para o

envolvimento máximo e comprometido de cada parceiro assim como o

compartilhamento dos lucros e riscos, ficando claro que um dos seus principais

papéis na cadeia é o de apoiar a produção.

2.3 - Just in time

Segundo Slack o just in time pode tanto ser entendido como filosofia quanto

pode ser utilizado no planejamento e controle das operações.

O just in time (JIT) é uma abordagem disciplinada, que visa aprimorar a produtividade global e eliminar os desperdícios. Ele possibilita a produção eficaz em termos de custo, assim como o fornecimento apenas da

21

quantidade correta, no momento e locais corretos, utilizando o mínimo de instalações, equipamentos, materiais e recursos humanos. O JIT é dependente do balanço entre a flexibilidade do usuário. Ele é alcançado por meio da aplicação de elementos que requerem em envolvimento total dos funcionários e trabalho em equipe. Uma filosofia-chave do JIT é a simplificação. (SLACK 2002, p. 482)

Segundo esta filosofia, o tempo de processamento é o único que agrega

valor ao produto; devendo-se estudar os demais e estruturá-los de forma que estes

não influenciem negativamente a produção.

É através deste conceito que se reduz o tempo de movimentação com a

aproximação do layout celular e opta-se por produzir em reduzidos lotes que podem

ser movimentados rapidamente sem o acúmulo de estoques intermediários.

Encoraja também a criação de dispositivos de trabalho que, juntamente com a

ergonomia do posto de trabalho, visa reduzir o tempo das operações.

A revisão dos processos e a eliminação das atividades que não agregam

valor também são ferramentas do conceito.

Um dos principais pilares da filosofia JIT é a redução dos lotes de produção e de compra. Os princípios da boa gestão de materiais mandam que se determine o tamanho dos lotes de compra e produção através do balanço entre os custos com a manutenção dos estoques e os custos fixos, referentes à obtenção do lote (custos com a preparação do equipamento, no caso de itens produzidos, e custos de processar os pedidos de compra, para o caso de itens comprados). (CORRÊA e GIANESI 1993, p. 60).

Na redução dos lotes de compra diminui-se também o tempo do capital

envolvido com a operação da produção e a quantidade de insumos intermediando as

operações.

Se a produção for em grandes lotes estes podem ter um percentual com

avarias por falhas de operação, e se o produto passa para o processo seguinte em

menor quantidade o percentual de peças danificadas também tendem a cair

22

consideravelmente reduzindo o custo da qualidade. O JIT se fundamenta em

conceitos como:

Kaizen: de origem japonesa o melhoramento contínuo é a filosofia de buscar

a melhora incremental no processo sempre que se deparar com uma condição a

qual pode ser aprimorada tecnicamente.

Na visão de Slack (2002) Kaizen significa melhoramento. Mais: significa

melhoramento na vida pessoal, doméstica, social e no trabalho. E quando aplicado

ao trabalho, kaizen significa melhoramentos contínuos que envolvem toda a

organização.

Não importa se os melhoramentos são pequenos e nem se deve medir a

taxa de melhoramentos, a mensuração da taxa de melhoramentos poderia estar

criando uma disputa desnecessária que pode vir a desmotivar um grande percentual

dos trabalhadores da fábrica, sendo que o mais importante é a adoção do conceito

como item necessário para a sobrevivência da empresa.

O que pode ser considerado mais importante é o momento em que o

melhoramento é implantado e que ao final de certo período algum melhoramento

operacional tenha sido efetivamente desenvolvido.

Kanban: kanban é um termo japonês que significa cartão. Criado pela

Toyota visando reduzir o estoque de produtos acabados é um sistema de informação

que pode controlar toda a produção.

Através dele consegue-se limitar a quantidade de estoques em processo

reduzindo-se ou aumentando o número de cartões disponíveis e estes levam em

23

conta o lead time para a reposição da peça em seu estágio inicial de insumo para

qualquer atividade.

Sustentada a produção por todos os parâmetros do just in time a filosofia

também vêm acompanhada de importantes indicadores de desempenho como:

- índice de satisfação do cliente;

- defeitos por unidade;

- cumprimento dos prazos de entrega;

- giro do estoque de matérias-primas;

- giro do estoque em processo;

- estoque de produtos acabados.

Quanto mais apresentáveis são os números, maior o entendimento do

conceito da filosofia e maior envolvimento de todos os funcionários da empresa. O

enxugamento de todos os processos envolvidos pressupõe um menor investimento

em capital para o mesmo, e o nível de satisfação do cliente reflete o desejo do

mercado frente aos ideais da instituição.

2.4 - Lean Manufacturing

Originado do sistema Toyota de produção o Lean Manufacturing, ou

produção enxuta, foi uma das filosofias da administração que coordenou a produção

24

com a demanda específica de diferentes modelos de automóveis nas mais variadas

cores objetivando o menor atraso possível.

Nascido para a resolução de um grande problema, o limite da capacidade

produtiva comprometendo o atendimento da demanda, era necessário organizar a

produção de forma que a carteira de pedidos não sofresse os comuns atrasos de

entrega e as desistências por falsas expectativas.

Criou-se então o conceito de “puxar” a produção a partir da demanda

produzindo-se em cada processo a quantidade de itens necessários para a próxima

etapa do produto final levando-se em consideração alguns pressupostos como

estoque zero, eliminação de desperdícios, foco na resolução de problemas, fluxo

contínuo de produção, melhoria contínua e etc.

Os princípios da produção enxuta, enfatizando o caráter estratégico do

processo produtivo, buscam incorporar valor aos seus produtos específicos

minimizando estoques, eliminando a necessidade de retrabalho e reorganizando as

atividades. Os métodos de produção enxuta são baseados na produção de fluxo

unitário de acordo com a demanda real do cliente enquanto na produção de grandes

lotes têm-se um grande volume de estoque em processo e grande investimento em

ativos para o processamento destes lotes; o layout do processo produtivo é

organizado de forma que todo o esforço obtenha como foco o cliente e seu produto e

se tenha um acompanhamento visual do processo.

A mentalidade enxuta determina o valor de um produto ou serviço específico

segundo a necessidade ou percepção do cliente final a um preço específico em um

dado momento, identificando a cadeia de valor para cada produto e as atividades da

cadeia de suprimentos que agregam valor ou não aos clientes, apresenta o fluxo da

25

produção em pequenos lotes com estoques mínimos ao longo do fluxo da produção

e permite que o cliente puxe o valor do produto no ato da aquisição ou encomenda.

A partir daí a produção deve-se espelhar ao máximo o pedido do cliente sem

produzir nenhum excesso de acordo com previsões de demanda para que estas não

acarretem em estoques sobressalentes e nem em grandes quantidades de estoques

em processo.

Sendo que a produção é de acordo com o pedido, os tempos de preparação

de equipamentos são reduzidos e os lotes ficam menores. Mais simples e reduzidos

ficam também os processos, tempos e métodos. Perde-se o conceito de grandes

departamentos que fazem uma etapa do trabalho e acumulam grandes estoques que

transitam por vários barracões das indústrias.

As linhas de produção se baseiam em células de manufatura que seguem a

lógica física dos processos necessários para a elaboração de peças suficientes para

apenas um produto, se aproximam o máximo possível uma das outras e é dado

grande ênfase a otimização do transporte entre as células facilitando-se o

abastecimento de material; a maximização da utilização da mão-de-obra

(empregado flexível) também influencia positivamente tornando a comunicação mais

acessível entre os operadores e identificando rapidamente problemas de processo

que venham a ocorrer.

Os aspectos de ergonomia e posição do trabalho são estudados ao máximo

visando proporcionar melhor adequação do meio ao trabalho dos operadores, “fazer

a coisa certa com a ferramenta certa” é o grande ferramental teórico que sustenta os

métodos de trabalho.

26

A diferença da filosofia de “empurrar” para “puxar” traz algumas mudanças

em conceitos respeitados por diversos profissionais, como por exemplo, segundo

Sharma (2003, p. 74) “Os sistemas de “puxar” de acordo com a demanda passam a

ser simples e claros, e o auxílio do computador tem aplicabilidade limitada e

específica na operação Lean.”.

Os complexos cálculos de planejamento e planilhas de controle da produção

perdem todo o seu sentido na manufatura enxuta, pois como os processos são

simples e seguem uma cadência lógica de fácil acompanhamento visual, ela não

necessita mais do que a compreensão do seu conceito por parte de toda a

organização, não afirmando com isto que o seu conceito é de fácil entendimento.

Sobre a visão de custos dos especialistas na manufatura enxuta: “[...] os

sistemas de custo-padrão, baseados em métodos de contabilização por absorção,

há muito provaram ser um obstáculo para o entendimento de custos reais”

(SHARMA, 2003, p. 75).

Entre os principais conceitos da manufatura enxuta podemos citar:

- Jidoka - Jidoka quer dizer “automação com um toque humano”, incluindo

alguns sistemas de qualidade como o poka yoke (à prova de erros) e sistemas

estatísticos de controle, o jidoka delibera autonomia ao processo de forma que este

possa funcionar continuamente sem nenhuma supervisão ou assistência e que pare

automaticamente ao primeiro sinal de problemas com a produção; previne materiais

defeituosos por intermédio de dispositivos que acionam a parada de toda a linha

produtiva assim que é identificado um produto com falha, e tem como objetivo a

melhora das atividades de inspeções da qualidade e a resolução dos problemas o

27

mais rápido possível além de eliminar substancialmente a produção de produtos

defeituosos.

- Nivelamento da produção - é o estudo de algoritmos de programação

visando alcançar um mix de produção que reduza os estoques de determinados

itens permitindo flutuações diárias na demanda do cliente, é um dos princípios

básicos para o melhor funcionamento da produção puxada.

2.5 - Qualidade

Considerado como critérios competitivos de especial atenção por parte do

consumidor o prazo e a qualidade do produto a ser entregue são requisitos básicos

para que o mesmo se torne competitivo no mercado, porém não devem ser fatores

limitantes para a sua disponibilização.

A confiabilidade do produto no mercado e a sua demanda real devem ser

percebidos, os profissionais de marketing e vendas devem se preocupar em

desenvolver técnicas mais abrangentes neste sentido, mas a transformação técnica

destas percepções aos produtos, devem sempre primar pelo aumento da

confiabilidade e isto inclui qual a maior importância dada ao produto, qualidade ou

flexibilidade.

Definido as abordagens o controle de qualidade irá primar para que o

produto saia na especificação determinada e irá definir padrões a serem respeitados

enquanto se direciona esforços para as reduções de custos. A qualidade pode ser

entendida como o valor que o cliente dá ao produto e deve ser entendida como

28

pressuposto para a aceitação do item no mercado, afinal quem iria querer um

produto que se sabe que não atingirá as expectativas de uso?

A revisão dos processos deve ser orientada pelos índices da qualidade para

que o produto continue a atender as expectativas de seus consumidores.

Toda a alteração em atividades logísticas ou produtivas deve ser comparada

aos indicadores da qualidade (ilustração 2.2). São eles que poderão ter uma relação

direta com a aceitação do produto no mercado devendo ser considerados como

importantes variáveis da demanda do produto em simulações mais aprofundadas

sobre a mesma.

Entre os requisitos essenciais da qualidade na visão de Sadgrove (1995, p.

14) podemos entender quatro como sendo essenciais a Gestão da Qualidade Total

(GQT):

- reduzir os defeitos;

- melhorar a produtividade;

- melhorar o atendimento;

- inovar.

29

Fonte: Adaptado de Sadgrove (1995, p. 102).

Ilustração 2.2 - Indicadores necessários a um sistema GQT

O suporte do sistema de informações operacionais ligadas à qualidade deve

prover informações para a realização das seguintes atividades:

- inspeção de entradas;

- inspeção de processos;

- metrologia;

- auditorias da qualidade.

Processo de

mensuração

ProdutividadeDesempenho

financeiro

Qualidade daprodução

Satisfação docliente

Atitude dopessoal

Saúde,segurança eambiente

30

3 - SISTEMAS DE INFORMAÇÕES

Os sistemas de informações e suportes a decisão vem sofrendo constantes

modificações ao longo dos últimos anos e o avanço de Tecnologias de Informação

(TI) vem permitindo as empresas executarem as mais diversas operações possíveis.

Outro fato notável que vem ocorrendo nos últimos anos é a quantidade de

sotware houses2, que desenvolveram e difundiram o conceito de TI com os mais

variados tipos de softwares para as mais variadas funções operacionais e

administrativas, vêm crescendo em uma velocidade fantástica e a competitividade do

mercado de programas se torna cada vez mais acirrada tornando acessível um

grande número de pacotes administrativos que até pouco tempo eram considerados

caros e inacessíveis para pequenas e médias empresas.

Neste capítulo estudaremos os principais conceitos dos softwares de gestão

mais difundidos para as práticas da produção e logística interna sendo que para a

logística externa ou terceirizada já existem uma série de outros pacotes

especialistas, que não abordaremos por não se tratarem do estudo em questão.

3.1 - MRP - Material Requirements Planning

Fazendo-se uma revisão na década de 50 podemos dizer que, em linhas

gerais, a gerência empresarial estava focada numa única visão denominada gestão

de estoques. Esta era, por sua vez, fundamentada basicamente na habilidade,

2 Pequenas empresas que desenvolvem pacotes de sistemas de informações a um preço mais acessível, lapidando as necessidades de acordo com a necessidade do cliente.

31

sensibilidade e experiência do profissional que gerenciava os estoques tanto de

produtos acabados, quanto de matérias-primas e insumos diversos.

Este profissional observava algumas tendências de demanda de certos

produtos, observava a posição física dos estoques, a sua rotatividade e definia um

patamar de estoque desejado o que pode ser abordado sob o título de ponto de

reposição. Sempre que os estoques estivessem menores que o ponto de reposição

gerava-se um pedido ou uma ordem para que os estoques fossem repostos.

Na década de 60, esta gestão de estoques adquiriu certa “inteligência

matemática”. Os pontos de reposição deixaram de ser estimados pela sensibilidade

e experiência de um profissional e tornaram-se derivados de cálculos matemáticos

baseados no histórico de estatísticas de demanda de determinado produto mais uma

determinada margem de segurança. Surgia o denominado SIC - Statistic Inventory

Control (controle estatístico de estoques).

A década de 70 foi a década onde surgiram no mundo os dois sistema de

gestão industrial que iriam dar base a forma e a maneira de se trabalhar nas

empresas de todo o mundo. O MRP (Material Requirement Planning - Plano de

Necessidades de Material) e o CRP (Capacity Requirements Planning - Plano de

Necessidades de Capacidade).

Ao longo do tempo, o conceito de MRP desenvolveu-se de um foco na gestão de operações que auxiliava o planejamento e o controle das necessidades de materiais para se tornar, em anos mais recentes, um sistema corporativo que apóia o planejamento de todas as necessidades de recurso do negócio. (SLACK 2002, p. 449)

O planejamento da produção pode ser considerado o cérebro das

operações da fábrica, pois detalha a curto e a médio prazo, a

programação de insumos e produtos específicos a adquirir (quando é

32

de origem de terceiros) ou a sua fabricação (se o mesmo for de origem

interna da empresa). A sua operacionalização pode ser entendida no

seguinte fluxograma:

Fonte: Empresa A

Ilustração 3.1 - Processo de planejamento.

Uma vez que cada artigo fabricado requer a utilização de componentes à

procura desses componentes está dependente da entrega do artigo do qual eles

fazem parte, isto é, a procura dependente é aquela que é causada pela procura de

componentes que farão parte do artigo de nível superior que utilizam esses

componentes; o mapeamento destes componentes é denominado estrutura do

produto.

A estrutura do produto pode ser representada sob a forma gráfica ou como

uma lista estruturada de componentes e subcomponentes que farão parte do

produto final. Geralmente cada nível hierárquico corresponde, por convenção, a um

primeiro algarismo na atribuição dos códigos de peça. Note-se ainda que se uma

Planejamentoda produção

Planejamento-mestre da produção

Cálculo dasnecessidadesde materiais

Plano global da produção

Plano mestre da produção

Requisiçõesde materiais

Ordens deprodução

Estruturado produto

Posição de estoques

Controleda produção

Gestão dademanda

Cálculo da necessidadede capacidade

Roteirosde produção

33

mesma peça componente intervier em mais do que um artigo a níveis hierárquicos

diferentes então lhe é atribuído o nível mais baixo. Tal ação pode ser indispensável

para um eficaz planejamento conjunto de artigos envolvendo a mesma peça.

É por meio do Planejamento Mestre da Produção (MPS) que se avalia

quais os materiais necessários para o desenvolvimento das operações. A

determinação dessas necessidades resulta em uma relação de dependência entre

produto acabado e seus constituintes, o MRP faz o cálculo inverso da explosão das

necessidades de insumos dos produtos finais originando-se do produto acabado,

pela sua data de entrega, calculando-se (baseado nos lead time de entregas)

quando serão necessários os starts de aquisição ou de elaboração dos

subconjuntos. Operacionalmente estes resultados são expressos em ordens de

produção que determinam as quantidades necessárias e o momento ideal de iniciar

a atividade, baseado nos mapeamentos de quantidades e tempos necessários para

a realização do processo. No caso estes insumos podem ser divididos em matérias

primas, componentes e subcomponentes e artigos de consumo.

Algumas questões em relação aos cálculos do MRP que sempre devem ser

levadas em consideração para o perfeito funcionamento do sistema:

- se os recebimentos previstos resultantes do último planejamento estão

incluídos;

- se os requisitos projetados incluem outros artigos em produção;

- se o lead time está corretamente mapeado e se leva em consideração os

prazos necessários para o recebimento e adequada inspeção de qualidade.

34

- se os estoques estão bem administrados e as quantidades dos estoques

de segurança bem calculados;

- se cada liberação de pedidos dispara os correspondentes requisitos nos

componentes hierarquicamente inferiores.

É indispensável que o horizonte de planejamento seja no mínimo igual à

maior das somas dos tempos de entregas correspondentes à cadeia de artigos da

mais alta a mais baixa hierarquia.

3.2 - CRP - Capacity Requirements Planning

O cálculo da elaboração de uma determinada quantidade de produtos

pressupõe a disponibilidade de recursos em equipamentos e pessoal necessários.

Se tais recursos não estiverem disponíveis então não haverá maneira de

disponibilizá-lo no prazo estipulado, a não ser que haja alterações nos planos de

produção de forma a compatibilizar os recursos e disponibilizar as necessidades

para a sua elaboração.

“O planejamento da capacidade de produção é tão importante como o

planejamento dos próprios materiais” (CORRÊA e GIANESI 1993, p. 130). Os

sistemas utilizados para auxiliar estas decisões são designados sistemas de CRP -

Planejamento dos Requisitos de Capacidade e planejam o processo produtivo

quantitativo e qualitativamente verificando-se a capacidade disponível, ou seja,

quais as necessidades em operadores e máquinas se ajustam às necessidades da

produção, e caso contrário, quais as estratégias a adotar.

35

Os índices para a averiguação da capacidade utilizável de um centro de

trabalho devem observar:

- Quantidade de máquinas: equipamentos disponíveis e adequados para a

operação desejada;

- Horas de máquina disponível - período disponível para o equipamento

levando-se em consideração a semana para seu planejamento (dias/semana *

turnos/dia * horas por turno)

- Índice de utilização - representa o fator de tempo que uma máquina está

efetivamente sendo utilizada (descontando-se os tempos de parada para

manutenção preventiva e setup de máquina).

- Eficiência do sistema - mede a relação entre o desempenho real das

máquinas e os valores-padrão utilizados pela engenharia - pode apresentar valores

superiores a 100%, se uma máquina estiver funcionando acima do desempenho

nominal.

3.3 - ERP - Enterprise Resource Playning

ERP são pacotes comerciais de softwares estruturados para gerir empresas,

é considerada uma filosofia de gerenciamento que engloba toda a organização,

tornando mais eficazes e eficientes os seus processos. Para tanto, seguem um

padrão de abrangência que se estende desde controles operacionais das atividades

produtivas a controles administrativos como contas a pagar e receber (ilustração

3.2).

36

A TI tem um papel muito representativo na evolução da informação e

merece a atenção de bons profissionais para o seu contínuo desenvolvimento.

Durante a implementação de um sistema ERP são enfrentadas várias barreiras às

mudanças que esta implementação proporciona, pois promove uma revolução na

captação e disponibilização da informação.

A maneira de lidar com estas mudanças podem determinar o sucesso ou o

fracasso do novo sistema de gerenciamento.

Este trabalho visa tratar de sistemas de informações que podem ser

abastecidos pelo gerenciamento de ferramentas, geralmente utilizadas no ERP,

através de exportações e importações de dados apenas agregando algumas

evidências que determinariam a natureza do estudo, portanto temos no ERP

importante ferramenta para apoio a decisão gerencial.

Começar a utilizar o ERP antes de serem obtidos níveis de acurácia de

dados de boa ordem corresponde a assumir um grande risco de desacreditar o

sistema junto aos usuários. O esforço de se alcançar altos níveis de acurácia de

dados pode demandar um longo e trabalhoso processo de mudanças de rotinas, os

quais podem ser auxiliados pela implantação de normas de controle como as

normas ISO, que auxiliam a mapear o fluxograma das atividades internas da

empresa para depois definir a abrangência e o escopo da implantação.

Os ERPs visam a integração da informação necessária para administrar uma

empresa. Alguns são mais voltados para a indústria e outros mais voltados para o

comércio e prestação de serviços, mas a base de um ERP está na sua versatilidade

e abrangência. O pacote ERP geralmente é fundamentado em áreas estratégicas

delineadas e que desenvolvem todo o potencial operacional da empresa.

37

Para explorar este potencial os ERPs são divididos em módulos, estes

correspondem como que se fossem as divisões departamentais da empresa como

constatamos na ilustração 3.2.

Fonte: Observação

Ilustração 3.2 - Módulos comuns em ERPs

Porém é importante destacar que esta divisão se faz presente para que

ocorra o perfeito aproveitamento dos inputs, que são as entradas de dados, o ERP

armazena os dados de todos os módulos e os disponibilizam nas mais variadas

combinações de informações departamentais se destacando na empregabilidade de

seu potencial.

4 - CONTROLADORIA

Segundo Nakagawa (1993, p. 13) os conceitos de controladoria indicam que

cabe ao controller organizar e reportar dados relevantes exercendo uma força ou

influência que induz os gerentes a tomarem decisões lógicas e consistentes com a

missão e objetivos da empresa, e para tanto, geralmente acaba tornando-se o

responsável pelo projeto, implementação e manutenção de um sistema integrado de

informações que utiliza a contabilidade como principal instrumento para demonstrar

Qualidade

PCP

ComercialContabilidade

Custos

Financeiro

Logística

ERP

Controladoria

38

a quitação de responsabilidades que decorrem da accountability da empresa e seus

gestores.

Accountability é a obrigação de se prestar contas dos resultados obtidos, em função das responsabilidades que decorrem de uma delegação de poder. Nas grandes empresas, onde é muito clara a separação entre propriedade e gerência, os acionistas representando, muitas vezes, interesses de inúmeros investidores, elegem os membros de seu conselho de administração, os quais, por sua vez, escolhem as pessoas, que efetivamente deverão gerir os negócios das empresas, formando-se assim uma grande cadeia de accountability que percorre toda a sua estrutura organizacional. (NAKAGAWA,1993, p. 17)

Estes sistemas de informação geralmente estão baseados em sistemas

ERPs de informações ou sistemas desenvolvidos para atividades específicas, porém

ambos buscam a maior integração possível entre as diversas áreas departamentais

da empresa.

Catelli (2001) ressalta que a controladoria enquanto área de

responsabilidade juntamente com as demais para o cumprimento da missão e

continuidade da organização terá como filosofia de atuação:

- coordenação de esforços visando a sinergia das ações.

- participação ativa do processo de planejamento

- interação e apoio às áreas operacionais

- indução às melhores decisões para a empresa como um todo

- credibilidade, persuasão e motivação.

A controladoria e a contabilidade gerencial como principais fontes de

informações da empresa devem primar para que os dados contribuam para a

integração e boa gestão fornecendo assim subsídios para o cumprimento de sua

missão.

39

Fonte: Horngren, Foster e Datar (2004, p. 8).

Ilustração 4.1 - Principais usuários das informações gerenciais

É necessário que sejam desenvolvidas novas formas de organizar os

trabalhos na indústria. Uma forma que permita que a comunicação flua eficazmente

por entre os diversos setores da organização e mantenha o foco no objetivo da

empresa, sempre revendo sua estrutura atual em face de projeções de alterações de

técnicas e processos.

A nova realidade competitiva exige que a empresa oferte seus produtos a

um preço acessível e que opere sempre com boas margens para que consiga capital

para alavancar suas operações.

O controller deve primar pela interação entre as diversas funções na

empresa para que estas rompam os cordões de isolamento que as cercam nas mais

variadas formas e evitem situações que podem vir a causar prejuízos para toda a

empresa.

As visões enxutas da produção estão relacionadas a produtos de demandas

estáveis e sem oscilações, permite a flexibilidade de troca entre processos, mas não

é interessante o seu uso em faixas grandes de produtos oferecidos no mercado

estando a sua limitação relacionada ao tamanho dos estoques intermediários entre

processos para se garantir a seqüência das atividades.

CONTABILIDADE GERENCIAL

Planejamento de produtos, serviços

ou processos

Pesquisa e Desenvolvimento

Produção Marketing Distribuição Serviço ao Cliente

40

A utilização do MRP e o aumento da produção por lotes podem estar

colaborando para que a empresa dilua os seus custos fixos e aumente a taxa de

utilização de seus equipamentos, mas manterá altos os níveis de estoques e

estoques em processo, e correrá o risco de trabalhar com um índice de perdas e

retrabalhos mais numerosos.

Quando os custos de setup são elevados - como é o caso de uma fornalha em uma metalúrgica - processar lotes maiores de materiais e incorrer custos maiores de estocagem fica mais barato porque reduz o número de setups a serem feitos. Da mesma forma, quando os custos de tempo de manutenção são elevados, há grandes benefícios em manter a produção enxuta. (HORNGREN; FOSTER; DATAR, 2004, p. 165).

As análises dos processos logísticos e da produção merecem atenção

peculiar da parte de quem deseja pesquisá-las, porém toda análise econômica e

financeira devem ser fundamentada em princípios contábeis.

Pelo fato da contabilidade estar melhor estruturada para a mensuração de

eventos financeiros e econômicos e pelo fato da produção e logística trabalharem

com números e índices das mais variadas formas é necessário uma adaptação da

contabilidade e da controladoria para atender os requisitos do desenvolvimento.

Uma das características fortes dos sistemas de informações contábeis é a mensuração monetária. Os gestores, porém, para determinadas decisões necessitam de mensurações físicas dos objetos e eventos. Entendemos que um sistema de informação contábil eficaz deve gerar informações com base em medidas tanto monetárias quanto físicas. (GUERREIRO, 1989, p. 25)

O controller deve estar preparado no sentido de entender quais as filosofias

que trarão um melhor resultado econômico e melhor se adaptarão à cultura da

empresa para que possa debater com as áreas de produção e logística no intuito de

chegarem ao melhor resultado.

41

O mesmo deve desenvolver competência e mecanismos de informações que

revisem periodicamente se os rumos tomados na produção e logística estão sendo

os melhores para o resultado econômico da empresa.

Devido à flexibilidade da demanda de mercado por produtos as empresas

desenvolvem constantemente novas tecnologias de produção e novos tipos de

insumos para seus produtos, obedecendo aos princípios da exigência de mercado e

menores custos de aquisição, e a controladoria deve munir-se de ferramentas que

mensurem estas flexibilidades internamente, pois com a variação de produtos,

materiais e mecanismos têm-se uma alteração no processo produtivo, que sempre

devem ser revistos, em conjunto com as áreas responsáveis, no intuito de se

averiguar se estão sendo utilizados os melhores procedimentos.

4.1 - A controladoria segundo o GECON

O GECON3 pode ser entendido como uma filosofia que rege os princípios da

empresa, tanto está arraigada em valores dos seus gestores quanto em valores

econômicos; difundir seus conceitos pelas áreas funcionais da empresa é difundir os

seus valores, suas metas e seus objetivos, e deve haver boa divulgação do conceito

para que este seja percebido por todas as áreas funcionais da empresa,

principalmente a produtiva, pois é a mesma que agrega diretamente o valor ao

produto final.

3 O modelo GECON foi desenvolvido pelo Departamento de Contabilidade e Atuária da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, sob a orientação do Professor Dr. Armando Catelli e vem sendo aplicado em empresas dos mais variados setores. O modelo GECON abrange não apenas conceitos contábeis, mas também uma visão de gestão empresarial, contemplando desde o sistema de gestão, até a concepção do sistema de informações.

42

O sistema de gestão no modelo GECON diz respeito ao processo de planejamento, execução e controle operacional das atividades e é estruturado com base na missão da empresa, em suas crenças e valores, em sua filosofia administrativa e em um processo de planejamento estratégico que busca em última instância a excelência empresarial e a otimização do desempenho econômico da empresa. (CATELLI, 2001, p. 30, grifo nosso).

O GECON se fundamenta em alguns princípios básicos como:

4.1.1 - Missão da empresa

A missão da empresa pode ser entendida como o ponto de partida, segundo

Nakagawa (1993, p. 25) “A missão de uma empresa é a sua razão de ser e pode ser

expressa em diversos níveis de abstração.”.

De conceito extremamente abrangente a missão da empresa pode ser

entendida desde a demanda de mercado por certos produtos ao papel que pretende

desempenhar no cenário social, das crenças e valores das pessoas que a dirigem, e

contempla os valores fundamentais da entidade (CATELLI, 2001).

Um fato importante para o bom andamento do papel da controladoria é a

divulgação da missão da empresa de forma adequada e responsável por parte da

alta gerência. Os gestores devem estar cientes do seu papel frente ao cumprimento

da missão para que os funcionários entendam as mudanças que possam ocorrer no

intuito de mobilizar as áreas para atingir os objetivos propostos.

A partir da missão da empresa deve-se elaborar o conceito de seus

produtos, esses conceitos podem ser entendidos pelo corpo da empresa e até ser

43

refletido para os seus clientes e beneficiários através de normas, certificações e

outras qualificações; a partir destas, desenvolver sempre novas tecnologias de

produção e logística sem perder o foco holístico se torna uma obrigação para a

empresa que deseja concorrer com seu produto no mercado.

4.1.2 - Planejamento

O planejamento e o controle se tornam ferramentas de extrema importância

para o estabelecimento das metas de curto e longo prazo, ambas espelhadas na

missão pré determinada. Na visão de Welsch, (1996, p. 21) “O planejamento e o

controle de resultados pode ser definido, em termos amplos, como um enfoque

sistemático e formal à execução das responsabilidades de planejamento,

coordenação e controle da administração.” Envolvendo a preparação e utilização das

seguintes etapas:

- plano de resultado de longo prazo;

- plano de resultados de curto prazo;

- sistema de relatórios periódicos de desempenho.

Alguns critérios na visão de Nakagawa (1993) devem ser obedecidos para a

declaração de objetivos de planejamento a longo prazo como:

- Adequação: embora sejam óbvios, os objetivos precisam ser adequados às

“finalidades” e à “missão” da empresa.

44

- Mensuração: os objetivos devem ser quantificados em termos de unidades

monetárias ou em termos de qualidade, quantidade, prazos, custos, índices,

porcentagens, etapas específicas de realização, etc.

- Realização: devem ser considerados a praticabilidade, em termos de

competência gerencial, tecnologia, recursos e implicações sociais, face ao que os

gerentes percebem que está ocorrendo na indústria e com os concorrentes.

- Aceitação: os objetivos devem ser compatíveis com o sistema de crenças e

valores dos principais executivos da empresa e aceitáveis por parte dos gerentes

operacionais, para que ocorra uma canalização eficiente e eficaz de esforços e

custos em sua direção.

- Flexibilidade: embora devam ser estabelecidos com firmeza suficiente para

assegurar uma direção para a empresa e suas unidades, os objetivos podem ser

modificados no caso de ocorrerem eventos contigenciais totalmente imprevistos.

- Motivação: objetivos difíceis de serem atingidos embora não impossíveis

são mais motivadores do que os que estão totalmente fora de alcance ou dos que

são muito fáceis.

- Compreensão: os objetivos devem ser declarados em uma linguagem

perfeitamente compreensível para todos os que devem tentar atendê-los.

- Compromisso: os objetivos por parte dos gerentes com os principais

executivos da empresa.

45

- Participação: quando há um envolvimento direto e participação ativa dos

gerentes na elaboração de objetivos a empresa e suas unidades conseguirão

sempre melhores resultados.

- Vinculação: além da ligação que os objetivos devem ter com as

“finalidades” e a “missão” das respectivas unidades quando elaborados ao nível

destas, no agregado, devem ser consistentes com os objetivos declarados pelos

principais executivos da empresa.

Catelli (2001, p. 157) afirma que:

Teoricamente, a função do planejamento é assegurar a eficácia empresarial por meio da consideração cuidadosa de todos os fatores relevantes antes do momento de sua implementação, assim assegurando que as decisões se conformem com uma estratégia racional para o futuro da empresa.

E divide as fases do processo em quatro partes:

Fonte: Catelli (2001, p. 157)

Ilustração 4.2 - Fases do processo de gestão no modelo GECON.

Planejamento estratégico

1. 2. 3. 4. 5.

Oportunidades Ameaças Pontos fortes Pontos fracos Produtos dessa fase; diretrizes estratégicas, políticas e os macro- objetivos organizacionais.

Planejamento operacional

1. 2. 3.

Pré-planejamento: onde se estabelecem os planos, a partir de alternativas operacionais Planejamento operacional de longo prazo: detalhamento da alternativa escolhida, em termos de volumes, prazos, preços, recursos consumidos e produtos gerados, em termos de impactos patrimoniais, de resultados e financeiros. Programa (ajustes no plano): adequação do plano operacional às mudanças que podem ter ocorrido entre o momento do planejamento inicial e o da execução do plano, no período.

Execução 4. Fase em que o plano é implementado. Os recursos são consumidos e os produtos gerados.

Controle 5. Fase em que os desvios do plano são identificados e as ações corretivas são empreendidas.

46

De qualquer forma o planejamento pode ser entendido como a atitude de

antecipar o fato, antever a ação e as variáveis que dela fazem parte; tentar entendê-

las e promover uma composição de cenários no intuito de verificar qual deles é o

considerado mais atraente no momento da decisão. E como o planejamento é de

abordagem econômica geralmente é refletido através do orçamento.

4.1.3 - Orçamento

O orçamento é a principal base para os dados de avaliação de desempenho

e resultado e suas variações refletem a diferença entre os resultados planejados e

realizados.

O sistema de orçamentos pode ser descrito como o modelo de mensuração que avalia e demonstra, sob um formato contábil, as projeções de desempenhos econômicos e financeiros periódicos de uma empresa como um todo e das unidades que a compõem, que deveriam resultar da execução dos planos de ação por ela aprovados. (NAKAGAWA, 1993, p. 66)

Para Horngren, Foster e Datar (2004, p. 166) empresas bem administradas

geralmente passam pelas seguintes etapas orçamentárias:

- Planejamento do desempenho da empresa como um todo assim como o de

suas subunidades (como departamentos ou divisões). A administração em todos os

níveis deve concordar com o que é esperado.

- O fornecimento de uma estrutura de referência, um conjunto de

expectativas específicas contra o qual os resultados reais podem ser comparados.

47

- A análise de variações do planejado. Se necessário, medidas corretivas

seguem a análise.

- Novo planejamento, à luz do feedback e das condições alteradas.

Destaca também a importância do orçamento geral que expressa os planos

operacionais e financeiros da administração por um período e é o plano inicial sobre

o qual empresa pretende realizar; e ressalta também como vantagens que

orçamento:

- Impulsiona o planejamento e a implementação estratégica dos planos.

- Proporciona uma estrutura para a avaliação do desempenho.

- Motiva administradores e funcionários

- Promove a coordenação e a comunicação entre as subunidades dentro da

empresa.

A forma de apresentação do orçamento deve ser de forma expressiva e

amplamente divulgada. Como o orçamento pode ser entendido como o planejamento

econômico da empresa o mesmo reflete toda a ideologia empregada na missão e

suas subdivisões.

Os orçamentos também podem ser classificados em periódicos (fixos) ou contínuos. Um orçamento periódico é aquele preparado para um período específico de tempo, normalmente um ano fiscal. Já os orçamentos contínuos, embora preparados para um período específico de normalmente um ano, envolvem subperíodos de um mês ou um trimestre. E à medida que passa um período, os gestores apagam aquele período orçado e acrescentam outro período orçado em seu lugar. (VATAN, 2004, p. 3)

O orçamento corrigido e ajustado constantemente pode ser entendido como

uma ferramenta dinâmica e atualizada para a tomada de decisões operacionais e de

investimento, desde que apoiada nas reais necessidades das áreas, um problema

48

um pouco mais complexo de se resolver, o estabelecimento de valores de

necessidades de investimentos.

Tabela 4.1 - Análise das variações orçamentárias.

Fonte: Adaptado de Vatan (Anotações de aula – não disponível)

4.1.4 - Controle

Guerreiro (1989, p. 261) destaca como definições que dizem respeito à fase

de controle do sistema de gestão:

- Deve haver controle de atividades.

- O controle deve ser executado no nível das áreas operacionais, da

administração das áreas operacionais e da empresa como um todo.

- Devem ser atribuídas as áreas custos e receitas sobre os quais elas

tenham efetivo controle.

GECON – ANÁLISE DAS VARIAÇÕES ORÇAMENTÁRIAS - FORMA PROPOSTA Orçamento Flexível/Variável Padrão Real

Orçamento Original Orçamento Corrigido

Orçamento Ajustado

Realizado ao Padrão

A Valores Corrigidos

Efetivamente Realizado

Volumes Orçados Volumes

Orçados Volumes Orçados

Volumes Reais

Volumes Reais

Volumes Reais

Índices Padrões Índices Padrões

Índices Padrões

Índices Padrões

Índices Reais

Índices Reais

Valores Padrões Originais

Valores Padrões

Ajustados

Valores Padrões

Ajustados

Valores Padrões

Ajustados

Valores Padrões

Ajustados

Valores Reais

Obtidos 1 - Orçamento Original = Planos Originais Padrão = Orçamento ajustado a

volumes reais 2 – Orçamento Corrigido = Valores ajustados aos índices de preços

Real a Valores Corrigidos = Volumes e índices realizados com valores ajustados

3 – Orçamento Ajustado = Incorpora alterações de planos

Efetivamente Realizado = Quantifica os valores realizados

49

- Nas definições de funções devem ser considerados os aspectos de

responsabilidade e autoridade de forma a facilitar a atuação dos gestores e eliminar

"áreas cinzentas”.

- Deve haver uma preocupação com a identificação e avaliação das

impactações das variáveis ambientais (inflação, alterações/ajustes de planos,

volume, eficiência).

Ressalta também que o controle é indispensável para a realização das

metas e concretização da eficiência e que correspondem as ações gerenciais que

objetivam a correção de desempenhos, ou a revisão dos planos.

Catelli (2001, p. 294) afirma que “A fase de controle corresponde à

implementação de ações corretivas, quando os resultados realizados são diferentes

dos planejados, no sentido de assegurar que os objetivos planejados sejam

atingidos.”.

Berto e Nakao (1999, p. 3) defendem que o controle:

É um sistema de feedback que permite ao gestor verificar o quanto se realizou daquilo que fora planejado, adotar medidas corretivas para ajustar o que está sendo executado aos objetivos iniciais ou então rever estes objetivos, levando em consideração a análise de novas variáveis que tenham surgido e que levaram à inconsistência dos planos.

O controle está diretamente ligado ao planejamento após o estabelecimento

de metas a serem atingidas, e o feedback constante dá parâmetros para análises

dos planos e progressos desenvolvidos no período. Para isto os sistemas de

informações devem estar afinados para suprir as necessidades de informações de

forma rápida e eficiente. Como já se tem uma posição inicial e a realizada o sistema

deve permitir a simulação de novas situações para a revisão dos planos e facilitar a

negociação entre as áreas, fornecedores e clientes.

50

4.1.5 - Considerações sobre o GECON

Segundo Guerreiro (1989, p. 199) os critérios de avaliação de ativos

contemplados na teoria de contabilidade são segregados em valores de saída e

valores de entrada:

Valores de saída

- Valores descontados das entradas de caixa futuras

- Preços correntes de venda

- Equivalentes correntes de caixa

- Valores de liquidação

Valores de Entrada

- Custo histórico

- Custo corrente de reposição

- Custos históricos corrigidos pelas variações do poder aquisitivo médio geral

da moeda

- Custo corrente corrigido pelas variações do poder aquisitivo médio geral da

moeda

E dentre as terminologias utilizadas para exprimir a essência do significado

de ativo destaca:

- Benefícios futuros esperados

51

- Recursos econômicos possuídos

- Valor para a empresa

- Direito específico a benefícios futuros

- Potencialidade de serviços futuros

Colocando a questão de qual o significado e como se mensuram os

"benefícios futuros" e "serviços futuros" devem-se considerar as diversas naturezas

de ativos tais como caixa, valores a receber, estoque de produtos acabados,

estoques de produtos em processo, estoques de matérias-primas, máquinas,

equipamentos produtivos e investimentos.

Acrescentemos ao conceito de benefícios e serviços futuros todo o potencial

de mão de obra direta disponível, pois a mesma já faz parte dos planejamentos e

dos recursos necessários para a obtenção de receitas.

4.2 - Custos

Abordaremos neste tópico os conceitos de custos mais envolvidos com a

produção e a logística interna e acrescentamos alguns conceitos que julgamos

importantes para o trabalho como custos de ineficiências.

52

4.2.1 - Custos da produção

As empresas que operam com uma grande variedade de produtos

geralmente trabalham por encomenda formatando cada pedido de acordo com a

necessidade do cliente e tem cada processo produtivo espelhado no pedido

diferenciado; estas se utilizam do custeio por ordem de serviço:

Sistema de custeio por ordem de serviço. Neste sistema, o objeto de custo é uma unidade ou unidades múltiplas de um produto ou serviço distinto chamado serviço. O produto ou serviço é frequentemente uma unidade única, como uma máquina especial [...] O custeio por ordem de serviço também é usado para custear unidades múltiplas de um produto distinto [...] Pelo fato de os produtos e serviços serem distintos os sistemas de custeio por ordem de serviço acumulam separadamente os custos de cada produto ou serviço. (HORNGREN; FOSTER; DATAR, 2004, p. 90, grifo nosso).

Neste sistema os custos são acumulados em uma ordem e quando o mesmo

é completado esta ordem é reportada (finalizada) e os valores creditados ao produto

que constará no estoque de produtos acabados.

No caso de produtos homogêneos que passam por uma série de processos

temos operações mais padronizadas, permitindo o estudo mais abrangente do

processo devido a sua repetição. Nestes casos temos a abordagem do custeio por

processo.

Sistema de custeio por processo. Nesse sistema, o objeto de custo é a massa de unidade de um produto ou serviço idêntico ou similar. [...] Em cada período, os sistemas de custeio por processo dividem os custos totais de produção de um produto/serviço idêntico ou similar pelo total de unidades produzidas para obter o custo por unidade. O custo unitário é o custo médio que se aplica a cada uma das unidades idênticas ou similares produzidas. (HORNGREN; FOSTER; DATAR, 2004, p. 90, grifo nosso).

53

Dentre os sistemas de custeio da produção temos uma variação de métodos

utilizados para o apontamento dos custos indiretos cada qual se adaptando as

necessidades dos gestores, dos quais podemos citar:

Custeio real é um método de custeio que rastreia os custos diretos para um objeto de custo usando as taxas reais de custos diretos vezes a quantidade real de recursos diretos. Ele aloca os custos indiretos baseado nas suas taxas reais vezes a quantidade real de bases de alocação de custos. (HORNGREEN; FOSTER; DATAR, 2004 p. 91, grifo nosso).

Custeio normal é um método que rastreia os custos diretos a um objeto de custo, usando suas taxas reais multiplicado pela quantidade de seus insumos, e aloca os custos indiretos baseado nas taxas orçadas de custos indiretos vezes a quantidade real de bases de alocação de custos [...] A única diferença entre o custeio real e o normal é que o custeio real usa taxas reais de custos indiretos, enquanto o normal usa taxas orçadas de custos indiretos para custear os produtos. (HORNGREEN; FOSTER; DATAR, 2004 p. 98, grifo nosso).

O custeio marginal é um método de custeio do produto em que todos os custos variáveis são incluídos como custos do produto. Todos os custos fixos são excluídos dos custos do produto; em vez disso, os custos fixos são tratados como custos do período no qual são incorridos [...] (HORNGREEN; FOSTER; DATAR, p. 270, grifo nosso).

Temos também o custeio por absorção que é um método de custeio do

produto no qual todos os custos fixos de produção são incluídos como custos do

produto, ou seja, o produto "absorve" todos os custos de produção baseados em