Embed Size (px)

Citation preview

О СОЦИАЛЬНО-ЭКОНОМИЧЕСКОМ РАЗВИТИИ МОСКВЫ В I КВАРТАЛЕ 2015 ГОДАДайджест издается при поддержке Департамента экономической политики и развития города Москвы и Аналитического центра города Москвы

июнь 2015 | №

2 (6)

Дайджест «О социально-экономическом развитии Москвы» издается при поддержке Департамента экономической политики и развития города Москвы и Аналитического центра города Москвы

Адрес: 119019, Россия, г. Москва, ул. Новый Арбат, д. 15

Tel./fax: +7 (495) 691 2898

Издатель: Аналитический центр города Москвы

Руководитель авторского коллектива: М. Г. Решетников – министр Правительства Москвы

Авторский коллектив: И. А. Захарченков, В. К. Лайкам, А. Н. Бочкарев, Т. В. Дей, Н. А. Москвитина

СОДЕРЖАНИЕ1. Общий экономический фон: Москва и Россия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

2. Промышленное производство . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

3. Энергопотребление . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

4. Предпринимательская активность . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

5. Оптовая и розничная торговля . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

6. Инвестиции . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

7. Ввод недвижимости . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

8. Торговая недвижимость . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

9. Офисная недвижимость . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

10. Складская недвижимость . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

11. Финансовый результат организаций . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

12. Рынок труда и заработная плата . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

13. Денежные доходы и расходы населения . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

14. Кредитование населения . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

15. Доходы бюджета . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Общий экономический фон: Москва и Россия 3

1. ОБЩИЙ ЭКОНОМИЧЕСКИЙ ФОН: МОСКВА И РОССИЯ

Наблюдалось увеличение цен на нефть практически до 60 долларов США за баррель, что связано с высокой себестоимостью добычи сланцевой нефти на фоне снятия ограничений на добычу странами ОПЕК и роста потребления нефтепродуктов.

Стабилизация курса рубля приводит к замедлению темпов роста инфляции.

Внешнеэкономическая ситуация продолжает оказывать влияние на экономику города, тем не менее наблюдается тенденция

стабилизации цен на нефть, что способствует укреплению рубля.

долл. США

долл. США

руб./долл.

руб./долл.

115

105

95

85

75

65

55

50

120

110

100

90

70

60

50

40

30

70

60

50

40

30

106,8

100,7

108,7

101,4

107,4

102,7

108,2

103,8

109,0

104,6

111,7

105,3

107,9

105,6

103,6

105,9

98,6

106,4

88,0

107,1

79,7

108,6

63,0

111,7

50,0

115,8

59,6

118,4

57,1

119,8

Рис. 1. Динамика цены на нефть и обменного курса рубля

Рис. 2. Динамика инфляции и обменного курса рубля

Источник: Яндекс-котировки; ЦБ РФ

Источник: Яндекс-котировки; ЦБ РФ

янв.

янв.

янв.

янв.

фев.

фев.

фев.

фев.

март

март

март

март

апр.

апр.

май

май

июнь

июнь

июль

июль

авг.

авг.

сент.

сент.

окт.

окт.

нояб.

нояб.

дек.

дек.

Цена на нефть, долларов США за баррель

Индекс потребительских цен, г. Москва, в % к декабрю 2013 г.

Средний номинальный курс рубля к доллару США, рублей за доллар США

Средний номинальный курс рубля к доллару США, рублей за доллар США

33,8 35,236,2 35,7 34,8 34,4 34,6 36,1

37,9 40,8

55,8

46,2

65,2 64,560,4

33,8 35,236,2 35,7 34,8 34,4 34,6 36,1

37,9 40,855,8

46,2

65,2

64,560,4

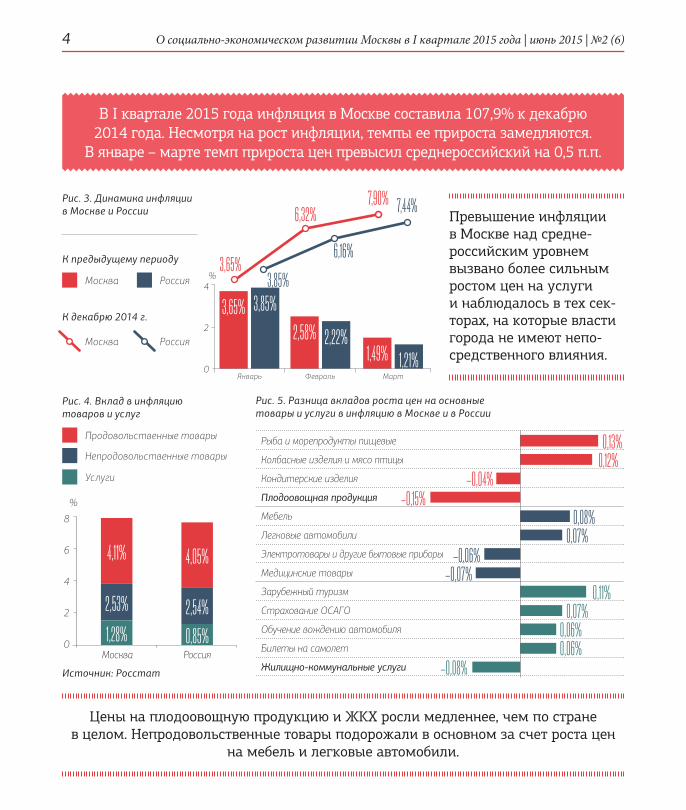

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)4

Цены на плодоовощную продукцию и ЖКХ росли медленнее, чем по стране в целом. Непродовольственные товары подорожали в основном за счет роста цен

на мебель и легковые автомобили.

Превышение инфляции в Москве над средне-российским уровнем вызвано более сильным ростом цен на услуги и наблюдалось в тех сек-торах, на которые власти города не имеют непо-средственного влияния.

В I квартале 2015 года инфляция в Москве составила 107,9% к декабрю 2014 года. Несмотря на рост инфляции, темпы ее прироста замедляются.

В январе – марте темп прироста цен превысил среднероссийский на 0,5 п.п.

Рис. 3. Динамика инфляции в Москве и России

4

2

0Январь Февраль Март

3,65%3,85%

6,32%

6,16%

7,90% 7,44%

1,21%2,22%

3,85%

1,49%2,58%

3,65%

%Москва

К предыдущему периоду

К декабрю 2014 г.

Россия

Москва Россия

Рис. 5. Разница вкладов роста цен на основные товары и услуги в инфляцию в Москве и в России

Рыба и морепродукты пищевые

Колбасные изделия и мясо птицы

Кондитерские изделия

Плодоовощная продукция

Мебель

Легковые автомобили

Электротовары и другие бытовые приборы

Медицинские товары

Зарубежный туризм

Страхование ОСАГО

Обучение вождению автомобиля

Билеты на самолет

Жилищно-коммунальные услуги

0,13%

0,08%

0,11%

0,12%

0,07%

0,07%

–0,04%

–0,06%

0,06%

–0,15%

–0,07%

0,06%–0,08%

РоссияМосква

8

6

4

2

0

%

2,53%

1,28%

4,11%

2,54%

0,85%

4,05%

Продовольственные товары

Непродовольственные товары

Услуги

Рис. 4. Вклад в инфляцию товаров и услуг

Источник: Росстат

Общий экономический фон: Москва и Россия 5

Индекс промышленного производства обрабатывающей промышленности

Строительство

Оборот розничной торговли

Инвестиции в основной капитал

Уровень официально зарегистрированной безработицы

Реальная заработная плата

Смертность, человек на 1000 человек населения

Рождаемость, человек на 1000 человек населения

Столичные города и мегаполисы более подвержены кризису из-за большей вовлеченности в глобальную экономику. В то же время

экономика и социальная сфера таких городов быстрее восстанавливается за счет большей гибкости и адаптации к новым условиям.

Рис. 6. Сравнение Москвы с Российской Федерацией по основным социально- экономическим показателям, 2014 г. к 2013 г.

Москва

Россия

–17,3%–1,6%

–5,4%

–7,9%

+1,3%

0,5%

–10,0%

10,7

10,7

–4,7%

–6,7%

–6,0%

1,3%

–8,3%

12,6

14,1

Источник: Росстат, Мосгорстат

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)6

2. ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО

Объем отгруженных товаров по обрабатывающим производствам увеличился на 4,4% по сравнению с I кварталом 2014 года.

Производство нефтепродуктов снизилось на 3,4 %

янв. янв.– фев. янв.– мартянв.–окт. янв.–нояб. янв.–дек.

130

120

110

90

%

126,3% 123,8% 123,6%

99,2% 98,7%104,4%

Рис. 7. Динамика объема отгруженных товаров обрабатывающих производств, % к аналогичному периоду предыдущего года

Источник: Мосгорстат

Доля нефтеперерабатывающих производств в обрабатывающей

промышленности

60,8%

Доля обрабатывающих производств в ВРП

города Мос квы

12,5%

Относительная устой-чивость промышленности объясняется повышением конкурентоспособности экспортоориен тированных предприятий на фоне девальвации рубля, высокой долей импортных комплек-тующих в готовых изделиях московских производителей, а также тенденцией к импортозамещению.

Переход на индикатор «объем отгруженных това-ров по обрабатывающим производствам» обуслов-лен снижением актуаль-ности индикатора «индекс промышленного произ-водства» ввиду конъюнк-турных рисков, связан ных в том числе с нестабильной деятельностью Московского НПЗ.

2014 г. 2015 г.

Промышленное производство 7

Производство пищевых продуктов, напитков, табака 6,7%

Производство электро-, электронного и оптического оборудования 5,4%

Производство кожи, изделий из кожи и производство обуви 0,2%

Производство резиновых и пластмассовых изделий 0,8%

Химическое производство 3,2%

Металлургическое производство 1,3%

Производство нефтепродуктов 60,8%

Производство машин и оборудования 6,2%

Прочие производства 2,4%

Текстильное и швейное производство 0,7%

Издательская и полиграфическая деятельность 5,6%

Производство прочих неметаллических минеральных продуктов 1,6%

Производство транспортных средств и оборудования 5,2%

Обработка древесины и производство изделий из дерева 0,2%

За I квартал 2015 года наибольший прирост объема отгруженных товаров (+31,8%) наблюдался в производстве пищевых продуктов, напитков и табака. Объем отгру-женного электро-, электронного и оптического оборудования увеличился на 25,8%.

обрабатывающие производства +4,4%

Рис. 8. Объем отгруженных товаров собственного производства, выполненных работ и услуг по обрабатывающим производствам, I кв. 2015 г. к I кв. 2014 г.

Доля отрасли в ВДС Москвы

+31,8%+25,8%

+21,3%+17,3%

+11,1%+1,6%+1,4%

–5,6%–9,7%–13,1%–14,9%

–23,6%–33,4%–35,5%

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)8

Объективным косвенным индикатором стабильного развития города является рост энергопотребления.

3. ЭНЕРГОПОТРЕБЛЕНИЕ

10,9 +159,4+2,2 %

+6,1 %или+1,5 %млрд кВт·ч

млн кВт·ч

Рис. 9. Динамика энергопотребления в I квартале 2015 г., к аналогичному периоду предыдущего года

Источник: ОАО «Мосэнергосбыт» (доля – 94%)

Формально же, без учета перехода на ОРЭМ, по данным ОАО «Мосэнергосбыт», наблюдается рост энергопотребления на 0,1%.

Общееэнергопотреблениев городе с учетом перехода ряда потребителей на оптовый рынок электроэнергии и мощности (ОРЭМ) составило

Рост энергопотребленияв городе с учетом перехода на ОРЭМ и закупок на розничном рынке составил

Рост потребления офисами, торговыми и бизнес-центрами

Рост потребленияпромышленностью

янв. янв.– фев. янв.– мартянв.–окт.янв.–сент. янв.–нояб. янв.–дек.

0,4

0

-0,4

-0,8

-1,2

-1,6

%

–1,4% –1,4%–1,2%

–0,7%

+0,2%

–0,2%

+0,1%

2014 г. 2015 г.

Энергопотребление 9

Общее энергопотребление:

по сравнению с I кварталом 2014 года

10,6+0,01млрд кВт·ч

Рост энергопотребления

млрд кВт·ч

80

100

60

40

20

I кв. 2014 г. I кв. 2015 г.

+63,5

-37,3

+2,2

+0,3

-23,8

+3,3

(+3,7%)

(-1,5%)

(+0,3%)

(+0,01%)

(-9,3%)

(+0,5%)

Строительство

Прочие потребители (в том числе офисы, торговые и бизнес-центры)

Потребители, приравненные к тарифной группе «население» (исполнители коммунальных услуг, ТСЖ, ЖСК, управляющие организации, посредники в передаче электроэнергии)

Население

Электрифицированный городской транспорт

Промышленные потребители

* По данным ОАО «Мосэнергосбыт»

16,1% 16,7%

5,6% 5,7%

23,4% 23,1%

7,1% 7,1%

45,3% 45,2%

2,4% 2,2%Рис. 10. Динамика энергопотребления в Москве

млн кВт·ч

%

Наблюдается рост энергопотребления по большинству групп потребителей. За счет теплой зимы несколько снизилось (-1,5%) энергопотребление населением. Сниже-

ние энергопотребления строительными организациями связано с замедлением темпов реализации проектов. При этом наблюдается рост энергопотребления офи-сами, торговыми и бизнес-центрами, промышленными и приравненными к ним

потребителями, электрифицированным городским транспортом.

(+0,1%)

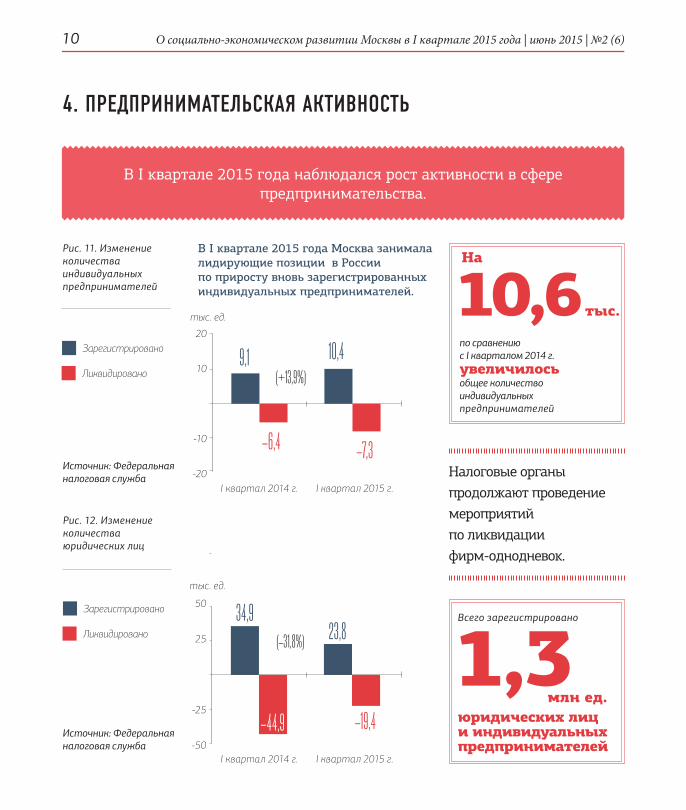

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)10

В I квартале 2015 года наблюдался рост активности в сфере предпринимательства.

4. ПРЕДПРИНИМАТЕЛЬСКАЯ АКТИВНОСТЬ

Налоговые органы продолжают проведение мероприятий по ликвидации фирм-однодневок.

Рис. 12. Изменение количества юридических лиц

Зарегистрировано

Ликвидировано 1,3Всего зарегистрировано

юридических лиц и индивидуальных предпринимателей

млн ед.

10,6 тыс.

по сравнению с I кварталом 2014 г. увеличилось общее количество индивидуальных предпринимателей

На

Источник: Федеральная налоговая служба

Рис. 11. Изменение количества индивидуальных предпринимателей

Зарегистрировано

Ликвидировано

Источник: Федеральная налоговая служба

I квартал 2014 г. I квартал 2015 г.

20

10

-10

-20

тыс. ед.

9,1

–7,3–6,4

10,4(+13,9%)

I квартал 2014 г. I квартал 2015 г.

50

25

-25

-50

тыс. ед.

34,9

–19,4–44,9

23,8(–31,8%)

В I квартале 2015 года Москва занимала лидирующие позиции в России по приросту вновь зарегистрированных индивидуальных предпринимателей.

Предпринимательская активность 11

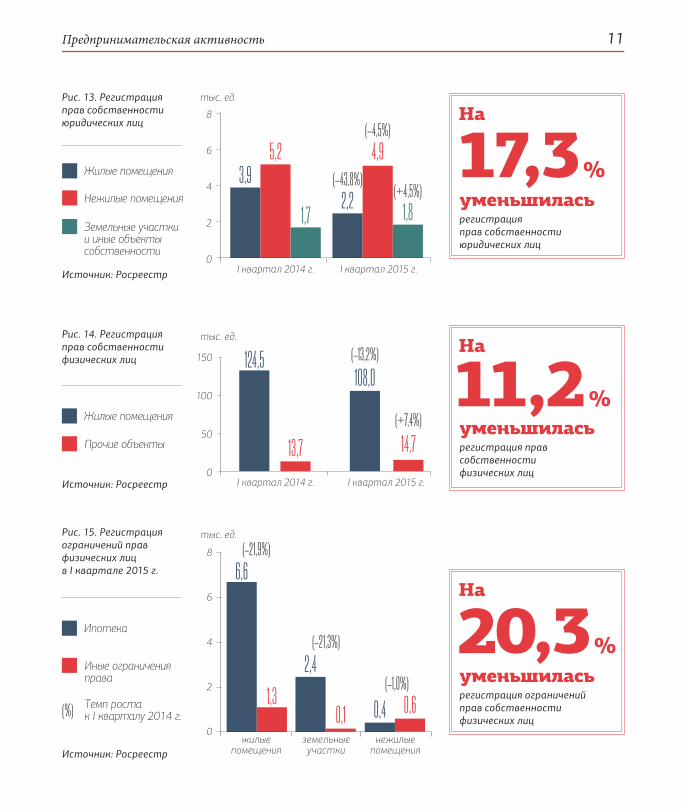

17,3 %

20,3 %

11,2 %

уменьшиласьрегистрация прав собственности юридических лиц

уменьшиласьрегистрация ограничений прав собственности физических лиц

уменьшиласьрегистрация прав собственности физических лиц

На

На

На

Источник: Росреестр

Источник: Росреестр

Источник: Росреестр

Рис. 13. Регистрация прав собственности юридических лиц

Жилые помещения

Нежилые помещения

Земельные участки и иные объекты собственности

(–21,9%)

(%)

Рис. 14. Регистрация прав собственности физических лиц

Рис. 15. Регистрация ограничений прав физических лиц в I квартале 2015 г.

8

6

4

2

0

тыс. ед.

6,6

1,3

2,4

0,1 0,4 0,6

Жилые помещения

жилые помещения

земельные участки

нежилые помещения

Ипотека

Прочие объекты

Иные ограничения права

Темп роста к I кварталу 2014 г.

(–21,3%)

(–1,0%)

8

6

4

2

0

тыс. ед.

I квартал 2014 г. I квартал 2015 г.

3,92,2

5,2

1,7

4,9

1,8

(–43,8%)

(–4,5%)

(+4,5%)

150

100

50

0

тыс. ед.

I квартал 2014 г. I квартал 2015 г.

13,7

124,5

(+7,4%)

14,7

108,0(–13,2%)

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)12

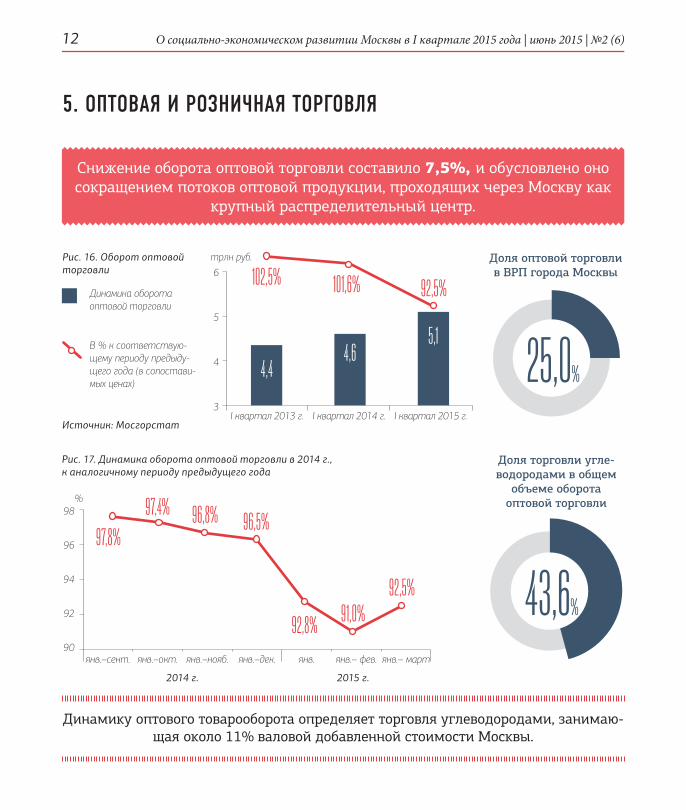

5. ОПТОВАЯ И РОЗНИЧНАЯ ТОРГОВЛЯ

Снижение оборота оптовой торговли составило 7,5%, и обусловлено оно сокращением потоков оптовой продукции, проходящих через Москву как

крупный распределительный центр.

Динамику оптового товарооборота определяет торговля углеводородами, занимаю-щая около 11% валовой добавленной стоимости Москвы.

Доля оптовой торговли в ВРП города Москвы

25,0%Доля торговли угле-водородами в общем

объеме оборота оптовой торговли

43,6%

Рис. 16. Оборот оптовой торговли

Динамика оборота оптовой торговли

В % к соответствую-щему периоду предыду-щего года (в сопостави-мых ценах)

Источник: МосгорстатI квартал 2013 г. I квартал 2014 г. I квартал 2015 г.

6

5

4

3

трлн руб.

102,5% 101,6% 92,5%

4,44,6

5,1

Рис. 17. Динамика оборота оптовой торговли в 2014 г., к аналогичному периоду предыдущего года

янв. янв.– фев. янв.– мартянв.–окт.янв.–сент. янв.–нояб. янв.–дек.

98

96

94

92

90

%

97,8%97,4% 96,8% 96,5%

92,8% 91,0%92,5%

2014 г. 2015 г.

Оптовая и розничная торговля 13

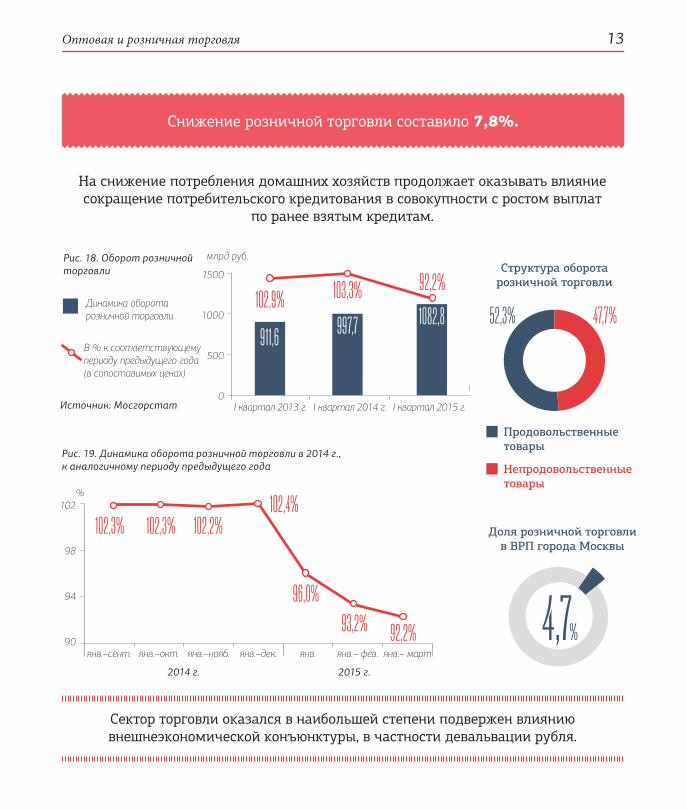

Доля розничной торговли в ВРП города Москвы

4,7%

Снижение розничной торговли составило 7,8%.

Сектор торговли оказался в наибольшей степени подвержен влиянию внешнеэкономической конъюнктуры, в частности девальвации рубля.

На снижение потребления домашних хозяйств продолжает оказывать влияние сокращение потребительского кредитования в совокупности с ростом выплат

по ранее взятым кредитам.

Рис. 18. Оборот розничной торговли

Динамика оборота розничной торговли

В % к соответствующему периоду предыдущего года (в сопоставимых ценах)

Источник: Мосгорстат I квартал 2013 г. I квартал 2014 г. I квартал 2015 г.

1500

1000

500

0

млрд руб.

102,9% 103,3% 92,2%

911,6 997,7 1082,8

Структура оборота розничной торговли

47,7%52,3%

Продовольственные товары

Непродовольственные товары

Рис. 19. Динамика оборота розничной торговли в 2014 г., к аналогичному периоду предыдущего года

янв. янв.– фев. янв.– мартянв.–окт.янв.–сент. янв.–нояб. янв.–дек.

102

98

94

90

%

102,3% 102,3% 102,2%102,4%

96,0%93,2% 92,2%

2014 г. 2015 г.

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)14

Высокий уровень инвестиционных расходов в транспорт и связь обусловлен повышением качества жизни москвичей путем формирования комфортной городской среды.

6. ИНВЕСТИЦИИ

Москва продолжает оставаться крупным центром притяжения инвестиций. Объем инвестиций в основной капитал увеличился на 1,3%

при снижении инвестиций по стране в целом на 6%.

Рис. 20. Динамика инвестиций в основной капитал (по полному кругу организаций)

I кв. I кв. I кв.I п/г I п/г9 мес. 9 мес.год год2013 г. 2014 г. 2015 г.

200

0

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000млрд руб.

108,4%106,2% 103,3% 101,2% 102,5% 100,4% 100,1%

101,3%109,2%

124,5 355,4

1412,1

641,5141,0 401,8

697,9

1477,4

156,4

Объем инвестиций в основной капитал, в номинальном выражении, млрд руб.

Темп роста инвестиций в основной капитал, в % к соответствующему периоду предыдущего года, в сопоставимых ценах

Источник: Мосгорстат

Рис. 21. Структура инвестиций в основной капитал по видам экономической деятельности

Обрабатывающие производства

Производство и распре деление электроэнергии, газа и воды

Оптовая и розничная торговля, ремонт

Транспорт и связь

Финансовая деятельность

Операции с недвижимым имуществом, аренда и предоставление услуг

Прочие

100

90

80

70

60

50

40

30

20

10

0I кв. 2014 г. I кв. 2015 г.

8,4%

6,2%

4,7%

7,2%

%

11,9%11,2%

32,7%

20,6%

11,7%

9,7%10,7%

40,9%

9,9%14,2%

Инвестиции 15

Городские бюджетные инвестиции составили около 20% общего объема инвестиций, или свыше 40% всех привлеченных средств.

Рис. 22. Структура инвестиций по источникам финансирования (по крупным и средним организациям)

Рис. 23. Структура привлеченных средств (по крупным и средним организациям)

Привлеченные средства

Собственные средства

Кредиты банков

Заемные средства других организаций Источник: Мосгорстат

Сохраняется рост инвес-тиций в обрабатыва-ющие производства, финансовую деятель-ность, транспорт и связь, производство и распре-деление электроэнергии, газа и воды.

16,6 % 80,6 %увеличилисьгородские бюджетные инвестиции

Доля инвестиций по крупным и средним организациям в общем объеме инвестиций

На

Инвестиции из-за рубежа

Средства федерального бюджета

Средства городского бюджета

Прочие

I квартал 2015 г.

I квартал 2014 г.

100

90

80

70

60

50

40

30

20

10

0

%

48,0%

52,0%

57,4%

42,6%18,5%

2,5%

1,8%

43,3%

11,7%

22,2%

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)16

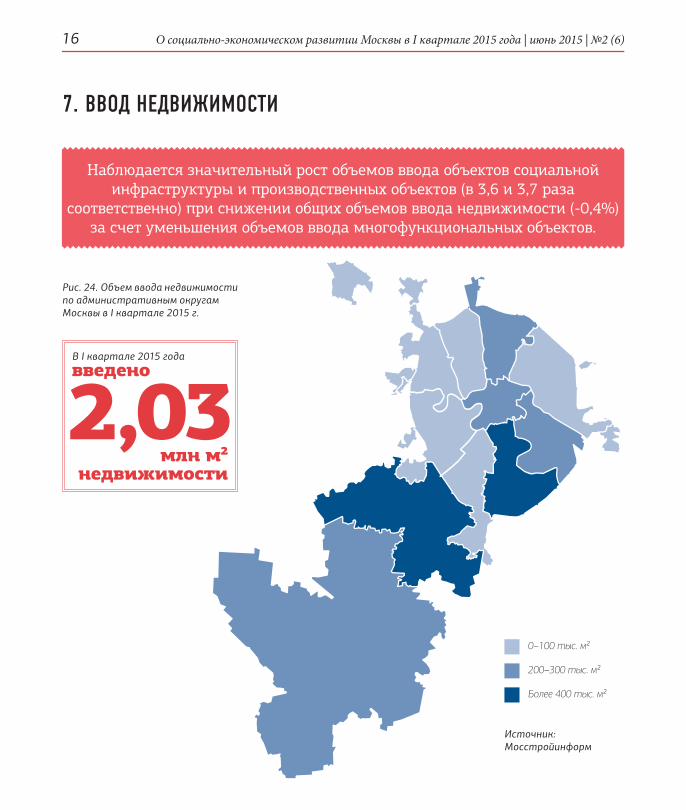

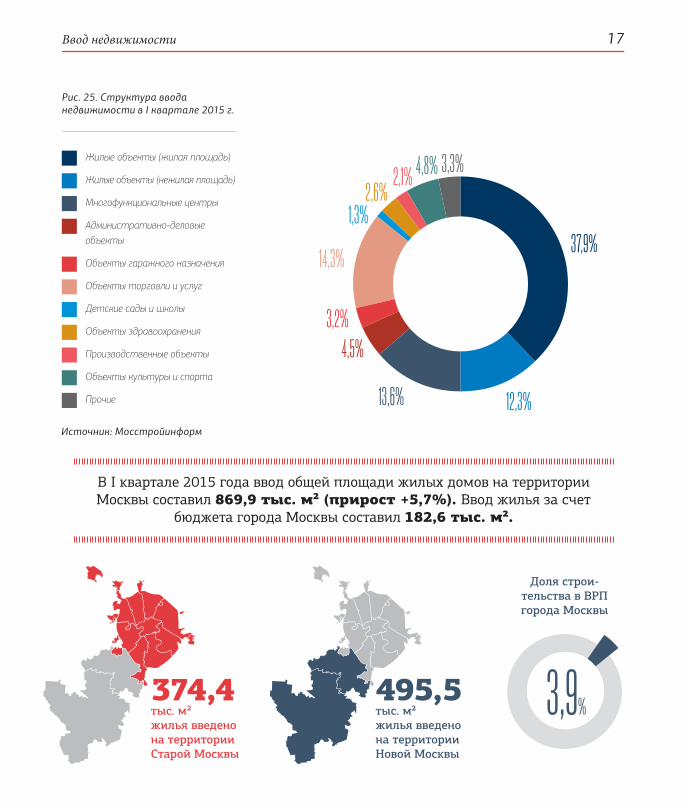

7. ВВОД НЕДВИЖИМОСТИ

Наблюдается значительный рост объемов ввода объектов социальной инфраструктуры и производственных объектов (в 3,6 и 3,7 раза

соответственно) при снижении общих объемов ввода недвижимости (-0,4%) за счет уменьшения объемов ввода многофункциональных объектов.

Рис. 24. Объем ввода недвижимости по административным округам Москвы в I квартале 2015 г.

0–100 тыс. м²

200–300 тыс. м²

Более 400 тыс. м²

Источник: Мосстройинформ

2,03млн м²

недвижимости

введеноВ I квартале 2015 года

Ввод недвижимости 17

2,6%2,1% 4,8%

В I квартале 2015 года ввод общей площади жилых домов на территории Москвы составил 869,9 тыс. м² (прирост +5,7%). Ввод жилья за счет

бюджета города Москвы составил 182,6 тыс. м².

Рис. 25. Структура ввода недвижимости в I квартале 2015 г.

Жилые объекты (жилая площадь)

Жилые объекты (нежилая площадь)

Многофункциональные центры

Административно-деловые объекты

Объекты гаражного назначения

Объекты торговли и услуг

Детские сады и школы

Объекты здравоохранения

Производственные объекты

Объекты культуры и спорта

Прочие

Источник: Мосстройинформ

37,9%

12,3%13,6%

4,5%3,2%

14,3%

1,3%

3,3%

Доля строи-тельства в ВРП города Москвы

374,4 тыс. м²жилья введено на территории Старой Москвы

495,5 тыс. м²жилья введено на территории Новой Москвы

3,9%

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)18

Торговые центры, арендуемая площадь:

Обеспеченность арендуемыми площадями ТЦ

ЦДМ на Лубянке

Юго-Запад

РИО Румянцево

Славянка

Кунцево Плаза

Полежаевский

Ривьера

Zеленопарк

Columbus

Mari

8. ТОРГОВАЯ НЕДВИЖИМОСТЬ

Прирост общего объема предложения площадей в торговых центрах в I квартале 2015 года

Совокупная площадь качественных торговых площадей

планируется к вводу до конца 2015 года

595

9,58

1600

тыс. м2

тыс. м2

млн м2

Рис. 26. Ввод объектов торговой недвижимости в 2015 г.

Условия аренды в торговых центрах Москвы

Более 70 тыс. м²

40–70 тыс. м²

Менее 40 тыс. м²

Торговые объекты, введенные в эксплуатацию в I квартале 2015 г.

Наиболее значимые торговые объекты, планируемые к вводу в эксплуатацию в I квартале 2015 г.

Источник: Knight Frank Research 2015

Источник: Knight Frank Research

Профиль Базовая арендная став-ка, тыс. руб./м²/год

Доля, взимаемая с оборота, %

Гипермаркет (>7000 м²) 5,8–14,6 1,5–4

Городской гипермаркет (3000–7000 м²) 8,8–17,5 2–4

торговых центров19

Большинство девелоперов переходят на рублевые арендные ставки.

Обсуждается ввод рублевой арендной ставки, которая включит в себя не только базовую ставку аренды, но также НДС и операционные расходы.

Менее 250 м²/тыс. чел.

250–350 м²/тыс. чел.

350–450 м²/тыс. чел.

Более 450 м²/тыс. чел.

Офисная недвижимость 19

На офисном рынке Москвы продолжается активная децентрализация – 81% арендуемых офисных площадей

расположен за пределами Садового кольца.

Рис. 27. Офисная недвижимость Москвы

Рис. 28. Структура арендованных офисных площадей, 2014 г.

81,0%

19,0%Внутри Садового кольца

За пределами Садового кольца

введено в эксплуатацию площадей офисов классов А и В, что на

Около 50% офисных площадей I квартале 2015 года было арендовано и куплено компаниями IT- и телекоммуникационной индустрии, а также компаниями, реализующими потребительские товары и фармацевтическую продукцию.

29,0% – доля вакантных площадей в офисных зданиях класса А. Арендные ставки для офисов класса А снизились на 10% и составили 530 долл. США/м²/год.

16,7% – доля вакантных площадей в офисных зданиях класса В. Арендные ставки для офисов класса В снизились на 10% и составили 309 долл. США/м²/год.

IT-индустрия

Нефть/газ/добыча

Производство

Строительство/Архитектура

Банки/Финансы/Инвестиции

Потребительские товары

Бизнес-услуги: консалтинг, страхование, право

9160 %

тыс. м2

меньшеI квартала 2014 года

Источник: Knight Frank Research

9. ОФИСНАЯ НЕДВИЖИМОСТЬ

26%

3%4%

13%6%

33%

15%

Общий объем качественных офисных площадей в I квартале 2015 года

14,8 млн м2

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)20

Рис. 29. Объем сделок аренды и покупки складских площадей

10. СКЛАДСКАЯ НЕДВИЖИМОСТЬ

Объем сделок аренды и покупкиснизился

по сравнению c I кварталом 2014 года

Девальвация рубля, а также увеличение объемов ввода складских площадей на юге и юго- востоке столичного региона привели к снижению арендных ставок на 15,8% по сравнению с предыдущим годом.

В условиях нестабильного рынка основными потре-бителями складских помещений остаются крупные торговые сети и дистрибьюторы.

35 %

200

300тыс. м²

Объем нового предложе-ния (введено в эксплуа-

тацию)

Объем сделок аренды и покупки складских

площадей

100

200,5

(+35,0%) (–35,0%)

249270,7

162

90–10075–85

2014 г. 2015 г.

48%

6% 2% 1%

43%Розничная торговля и дистрибуция

Производство

Онлайн-торговля

Другое

Транспорт и логистика

Источник: Knight Frank Research

Общий объем предложения качес-твенных складских помещений в Москве составляет около

9,7 млн м2

на

больше

Активно развивается рынок складской недвижимости – в I квартале 2015 года было введено в эксплуатацию

35 %складских площадей, чем за аналогичный период предыдущего года

I квартал 2015 г.

I квартал 2014 г.

на

Динамика средних арендных ставок, $/м²/год

Рис. 30. Распределение общего объема сделок по профилю арендаторов и покупателей складов, I квартал 2015 г.

Финансовый результат организаций 21

11. ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОРГАНИЗАЦИЙ

Наблюдается рост прибыли организаций города Москвы с одновременным сокращением убытков.

Доля прибыльных организаций – около 70%. Увеличение прибыли в I квартале 2015 года по сравнению с аналогичным перио-дом 2014 года произошло по следующим видам деятельности:• финансовая деятельность (+1884,6%);• гостиницы и рестораны (+1845,5%);• транспорт (+660,2%);

• розничная торговля (+511,5%);• оптовая торговля (+18,9%);• производство и распределение электро-

энергии, газа и воды (+9,3%).Столь значительный рост связан с низкими значениями финансового результата в данных отраслях за I квартал 2014 года, т.е. с эффектом низкой базы.

Рис. 31. Прибыль прибыльных организаций

Темп роста накопленным итогом к аналогичному периоду прошлого года, %

2013 г. 2015 г.

2014 г.

Источник: Мосгорстат

январь февраль мартмарт апрель июнь июль август сентябрь октябрь ноябрь декабрь

500

400

300

200

100

0

млрд руб.

май

309,3241,0

163,5 191,9

274,6

174,2 201,0

389,8

187,6

87,9

254,3

144,3

402,6

7,0

186,1

107,5

237,0

490,9

319,7

196,2258,5229,5

372,5

191,0152,8

275,8

503,8

–17,3% –11,0% –17,3% +0,2% –6,2% –12,4% –28,2% –30,7% –18,0% –19,2% +62,3%+24,9% +47,8%

2014 г. 2015 г.

Совокупная прибыль организаций Москвы растет за счет стабилизации экономической ситуации, адаптации организаций к новым условиям (ослабление рубля, экономические

санкции), а также многократного роста прибыли организаций – экспортеров нефти.

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)22

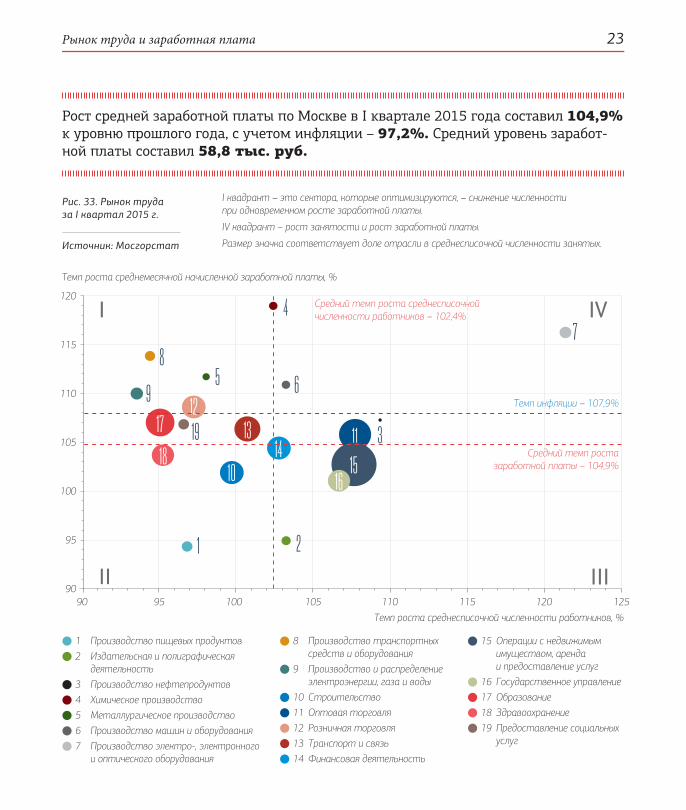

12. РЫНОК ТРУДА И ЗАРАБОТНАЯ ПЛАТА

Ситуация на рынке труда остается стабильной, о чем свидетельствует превышение числа вакансий, заявленных в службу занятости,

над численностью безработных.

Уровень зарегистрированной безработицы остался на низком уровне (0,4% от общей численности экономически активного населения

города, или 32,9 тыс. человек). Среднесписочная численность занятых в экономике увеличилась на 109,4 тыс. человек (+2,4%).

Рис. 32. Заявленная потребность организаций в работниках и нагрузка незанятого населения на заявленные вакансии

Источник: Мосгорстат

100

150

200

250

тыс. чел.

151,8

210,9

июль

152,1

189,5

август

140,9

175,5

сентябрь

140,9 146,8

октябрь январь

150,5 140,2

ноябрь февраль

149,5 150,6 157,0 163,9139,3

124,2 113,8 116,0

декабрь март

2014 г., чел.2013 г., чел.

2015 г., чел.

2013 г.

Потребность организаций в работниках, заявленная в службе занятости

Нагрузка незанятого населения на одну заявленную вакансию

2014 г.

2015 г.

0,24 0,24

0,24 0,24

0,27 0,26

0,260,170,19 0,21

0,28 0,290,24

0,37

0,25

0,44

0,23

0,44

Рынок труда и заработная плата 23

Рис. 33. Рынок труда за I квартал 2015 г.

I квадрант – это сектора, которые оптимизируются, – снижение численности при одновременном росте заработной платы.

IV квадрант – рост занятости и рост заработной платы.

Размер значка соответствует доле отрасли в среднесписочной численности занятых.

1 Производство пищевых продуктов2 Издательская и полиграфическая

деятельность3 Производство нефтепродуктов4 Химическое производство5 Металлургическое производство6 Производство машин и оборудования7 Производство электро-, электронного

и оптического оборудования

8 Производство транспортных средств и оборудования

9 Производство и распределение электроэнергии, газа и воды

10 Строительство11 Оптовая торговля12 Розничная торговля13 Транспорт и связь14 Финансовая деятельность

15 Операции с недвижимым имуществом, аренда и предоставление услуг

16 Государственное управление17 Образование18 Здравоохранение19 Предоставление социальных

услуг

Источник: Мосгорстат

Рост средней заработной платы по Москве в I квартале 2015 года составил 104,9% к уровню прошлого года, с учетом инфляции – 97,2%. Средний уровень заработ-ной платы составил 58,8 тыс. руб.

90 95 100 105 110 115 120 125

120

115

110

105

100

95

90

12

Средний темп роста заработной платы – 104,9%

Средний темп роста среднесписочной численности работников – 102,4%

Темп инфляции – 107,9%

1

5

2

8

10

11 3

Темп роста среднесписочной численности работников, %

Темп роста среднемесячной начисленной заработной платы, %

151819

16

14

6

7

1317

4

9

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)24

Денежные доходы, согласно общепринятой мировой практике, статистика считает через расходы населения путем вычитания

из суммы потраченных в городе денег тех сумм, которые оставили в столице нерезиденты, и прироста сбережений (то есть доходов,

которые не были сразу потрачены).

13. ДЕНЕЖНЫЕ ДОХОДЫ И РАСХОДЫ НАСЕЛЕНИЯ

Рис. 34. Денежные расходы населения

+8,6%

I квартал 2015 г.

I квартал 2014 г.

Источник: Мосгорстат

Покупка товаров

Оплата услуг

Оплата товаров и услуг с использованием банковских

карт за рубежом

Расходы на приобретение иностранной валюты

Обязательные платежи и добровольные взносы

Расходы на покупку недвижимости

Изменение средств на счетах индивидуальных

предпринимателей

0 250 500 750 1000 1250

1138,41048,2

+7,5%

+20,7%

–44,7%

+2,3%

+16,3%

+4,0%

314,5

157,3

201,4

229,9

210,3

17,3

292,5

130,3

364,1

224,8

180,8

16,6

Всего расходов населения

2,4трлн руб.

(+20,9%)

Денежные доходы и расходы населения 25

2,4 – 0,5 = 1,9трлн руб. трлн руб.трлн руб.

Сумма изменения остатков денежных средств у населения Москвы и величины расходов на территории города, осущест-

вляемых нерезидентами: +38,6%

Рис. 35. Изменение потребительских предпочтений населения (по статьям расходов)

Источник: Мосгорстат

400

200

0

-200

-182,3

26,7

364,1

201,4180,8

21,8

210,3

–37,7

Сбережения во вкладах и ценных бумагах

Приобретение иностранной валюты

Приобретение недвижимости

Изменение задолженности по кредитам

–44,7%

+16,3%

Снятие денег на:

I квартал 2015 г.I квартал 2014 г.

Доходы населения

Расходы населения

млрд руб.

С начала года наблюдается изменение потребительских предпочтений, характеризующееся ростом сберегательной активности и тенденцией

к снижению задолженности по кредитам.

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)26

14. КРЕДИТОВАНИЕ НАСЕЛЕНИЯ

Наметилась тенденция к снижению темпов роста задолженности москвичей по кредитам.

Рис. 36. Объем задолженности по кредитам, предоставленным физическим лицам, включая ипотечные и жилищные кредиты

Рис. 37. Объем просроченной задолженности по ипотечным и жилищным кредитам, предоставленным физическим лицам

Источник: ЦБ РФ

0

500

1000

1500

18,0

16,0

14,0

12,0

10,0I квартал 2013 г. I квартал 2013 г.I квартал 2014 г. I квартал 2014 г.I квартал 2015 г. I квартал 2015 г.

Снижение темпов банковского кредитования объясняется ростом кредитных ставок, связанным с возрастающими рисками банков (повышение требований

к резервированию под необеспеченные ссуды, увеличение коэффициентов риска для проблемных кредитов, ограничение максимальной процентной ставки), замедлением роста доходов населения, что привело к повышению

уровня оплаты взятых ранее кредитов.

+31,4%+18,9%

+6,8%

999,513,2

1187,913,6

1268,7

17,2млрд руб.

млрд руб.

+4,1%+2,6%

+27,0%

Объем задолженности по кредитам

В % к аналогичному периоду предыдущего года

В % к аналогичному периоду предыдущего года

Объем просроченной задолженности

Доходы бюджета 27

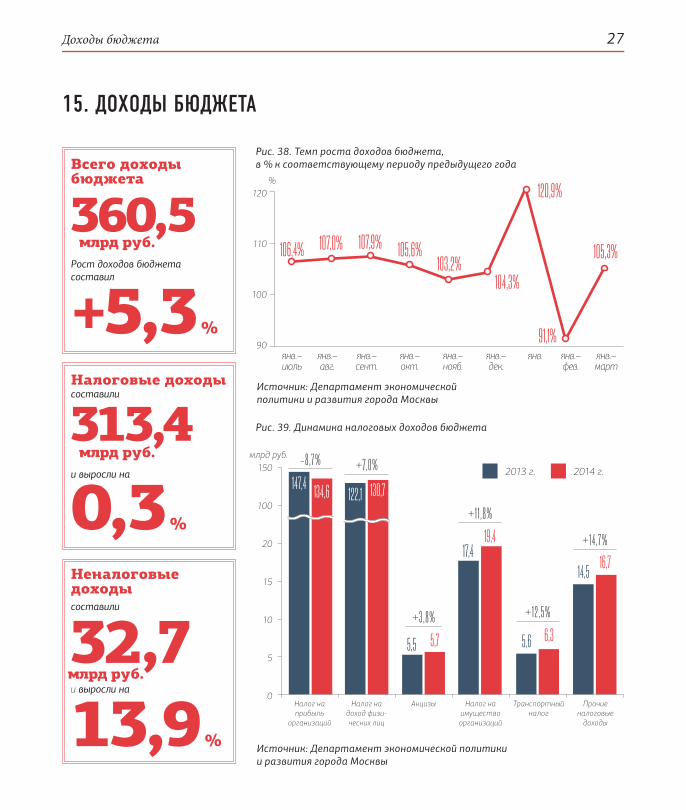

15. ДОХОДЫ БЮДЖЕТА

360,5

+5,3 %

Всего доходы бюджета

Рост доходов бюджета составил

млрд руб.

313,4

0,3 %

Налоговые доходысоставили

и выросли на

млрд руб.

32,713,9 %

Неналоговые доходысоставили

и выросли намлрд руб.

Рис. 38. Темп роста доходов бюджета, в % к соответствующему периоду предыдущего года

Рис. 39. Динамика налоговых доходов бюджета

Источник: Департамент экономической политики и развития города Москвы

106,4% 107,0% 107,9% 105,6%103,2%

104,3%

120,9%

105,3%

91,1%

120

110

100

90

%

млрд руб.

Источник: Департамент экономической политики и развития города Москвы

150

100

20

15

10

5

0Налог на прибыль

организаций

Налог на доход физи-ческих лиц

Акцизы Налог на имущество организаций

Транспортный налог

Прочие налоговые

доходы

+3,8%

5,5 5,7

+11,8%

17,419,4

+12,5%

5,6 6,3

+14,7%

14,516,7

2014 г.2013 г.–8,7%

134,6147,4+7,0%

130,7122,1

янв. янв.– фев.

янв.– март

янв.–июль

янв.– авг.

янв.– сент.

янв.– окт.

янв.– нояб.

янв.– дек.

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)28

Поступление налогов от крупнейших налогоплательщиков

Крупнейшие налогоплательщики по отраслям Объем, млрд руб. Рост (+)/Снижение (–) доходов

Нефть 10,5 +101,3%

Газ -8,6 -121,8%

Обрабатывающие производства 4,7 +39,2%

Электроэнергетика 5,3 +29,3%

Металлургия 1,0 +347,6%

Транспорт 1,4 -49,7%

Связь 5,8 +5,0%

Машиностроение 5,8 +120,0%

Финансово-кредитные организации 14,2 +43,9%

НДФЛ сохраняет роль основного налога в доходах бюджета Москвы.

По ряду категорий крупнейших налогоплательщиков наблюдалось снижение нало-

говых поступлений, вызванное снижением получаемой ими прибыли, а также при-

менением повышенного коэффициента амортизации имущества.

Источник: Департамент экономической политики и развития города Москвы

ДЛЯ ЗАМЕТОК

О социально-экономическом развитии Москвы в I квартале 2015 года | июнь 2015 | №2 (6)30

ДЛЯ ЗАМЕТОК

Для заметок 31

ДЛЯ ЗАМЕТОК

Департамент экономической политики и развития города Москвы

depr .mos .ru

Аналитический центр города Москвы