Embed Size (px)

Citation preview

“UNIVERSIDAD CENTRAL DEL ECUADOR”FACULtAD DE CIENCIAS ECONOMICAS.

Carrera DE FINANZAS.

GRUPO N°9

ELABORACIÓN DE LA CARTERA DE CRÉDITO: POR VENCER, VENCIDA. RECUPERACIÓN DE LA CARTERA.

INTEGRANTES:• SUNTA JIMMY • SALAZAR TANIA• SÁNCHEZ JAMILEC• TALAVERA

CARTERA DE CRÉDITO

Conjunto de documentos que amparan los activos y operaciones

financieras hacia un tercero. El tenedor del documento o cartera se reserva el derecho de hacer valer las

obligaciones que se estipulan.

Definición:

Suma de saldo de los montos efectivamente entregados a los

acreditaros y los intereses devengados no cobrados.

Representa:

http://www.eco-finanzas.com/diccionario/C/CARTERA_DE_CREDITO.htm

CALIFICACIÓN DE CARTERA Metodología utilizada por los fideicomisos públicos para reconocer el riesgo crediticio asociado a los créditos otorgados por los mismos.

Riesgo de pérdidas por el incumplimiento de un cliente o contraparte de sus obligaciones

financieras o contractuales con el Banco, instituciones financieras.

Operación mercantil con la cual una persona (fideicomitente) destina

algunos bienes para realizar un fin lícito determinado, encomendando ésta a una institución de crédito.

http://www.buenastareas.com/ensayos/Cartera-De-Credito-De-La-Organizacion/48410.html#

CRÉDITO

Operación financiera mediante la cual se registran los créditos otorgados a personas naturales y jurídicas por las instituciones financieras

Interno

Externo

Recursos financiamiento

Clasificación

TIPO:

DESTINO:

VENCIMIENTO:

1. Directos.- un pago de capital e interés al vencimiento. 2. Cuotas.- cada cuota paga capital e interés, fijas o reajustables

1. Comercial.- destinada capital de trabajo, compra de mercadería.2. Consumo.- destinada uso personal, consumo tarjeta de crédito.3. Vivienda.- destinada compra de terreno, casa, construcción.4. Microempresa.- destinada a pequeñas empresas.

1. Por vencer.- la fecha de vencimiento no llega aún o ya llegada los días necesarios no se cumplen todavía.

2. Vencida.- fecha pasada del plazo establecido por la SBS.

C. COMERCIAL: pasado 30 días C. CONSUMO: a los 15 díasC. VIVIENDA: a los 60 díasC. MICROEMPRESAS: a los 5 días

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

CLASIFICACIÓN DE LA CARTERA DE CRÉDITO

De acuerdo a la actividad a la cual se destinan los recursos:

• Comercial• Consumo• Vivienda• Microempres

a

• Cartera por vencer• Cartera vencida• Cartera que no devenga intereses

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

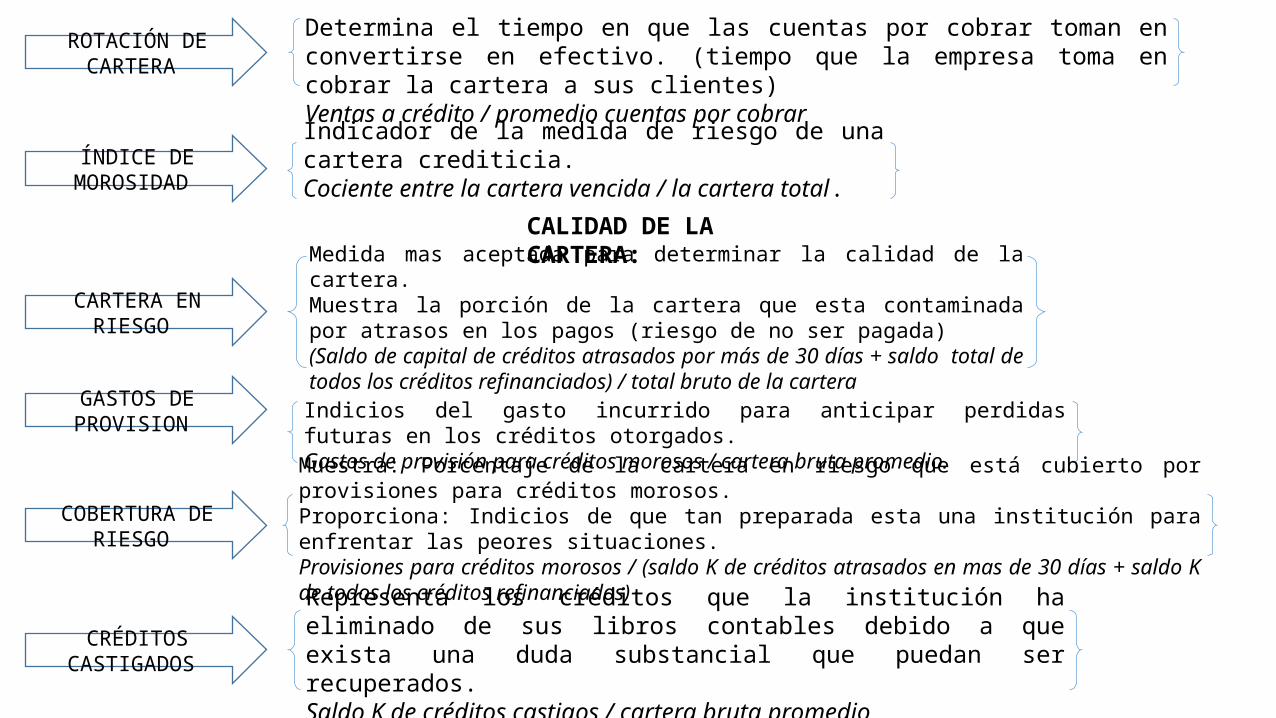

INDICADORES DE LA CARTERA DE CRÉDITO

http://www.banxico.org.mx/sistema-financiero/material-educativo/basico/fichas/indicadores-financieros/%7BE2EEFEBA-4E08-3E0A-2E2F-91AE4C2D3E06%7D.pdfhttp://portal.mte.gov.br/data/files/FF8080812B62D40E012B6E4D1989114A/indicadores_de_desempenho_mif.pdf

ROTACIÓN DE CARTERA

Indicador de la medida de riesgo de una cartera crediticia.Cociente entre la cartera vencida / la cartera total. ÍNDICE DE MOROSIDAD

Determina el tiempo en que las cuentas por cobrar toman en convertirse en efectivo. (tiempo que la empresa toma en cobrar la cartera a sus clientes) Ventas a crédito / promedio cuentas por cobrar

CARTERA EN RIESGO

Medida mas aceptada para determinar la calidad de la cartera.Muestra la porción de la cartera que esta contaminada por atrasos en los pagos (riesgo de no ser pagada) (Saldo de capital de créditos atrasados por más de 30 días + saldo total de todos los créditos refinanciados) / total bruto de la cartera

CALIDAD DE LA CARTERA:

GASTOS DE PROVISION Indicios del gasto incurrido para anticipar perdidas futuras en los créditos otorgados.Gastos de provisión para créditos morosos / cartera bruta promedio.

COBERTURA DE RIESGO

Muestra: Porcentaje de la cartera en riesgo que está cubierto por provisiones para créditos morosos.Proporciona: Indicios de que tan preparada esta una institución para enfrentar las peores situaciones. Provisiones para créditos morosos / (saldo K de créditos atrasados en mas de 30 días + saldo K de todos los créditos refinanciados)

CRÉDITOS CASTIGADOS Representa los créditos que la institución ha eliminado de sus libros contables debido a que exista una duda substancial que puedan ser recuperados.Saldo K de créditos castigos / cartera bruta promedio

EFICIENCIA Y PRODUCTIVIDAD:

ÍNDICE DE GASTOS OPERATIVOS Mide el costo institucional en la entrega de servicios de crédito, cuanto más bajo sea el índice de gastos operativos más alta será la eficiencia. Gastos operativos / cartera bruta promedio

COSTOS POR PRESTATARIO Muestra el costo promedio de mantener un prestatario activo. Gastos operativos / número promedio de prestatarios activos

PRODUCTIVIDAD DEL PERSONAL Recoge la productividad del personal que trabaja en la institución, cuanto más alto es el índice más productiva es la institución. Número de prestatarios activos / personal total

PRODUCTIVIDAD DEL OFICIAL DE CRÉDITOS

Demuestra la productividad de los oficiales de créditos de la institución, cuanto más alto más productiva es la institución. Número de prestatarios activos / número de oficiales de crédito

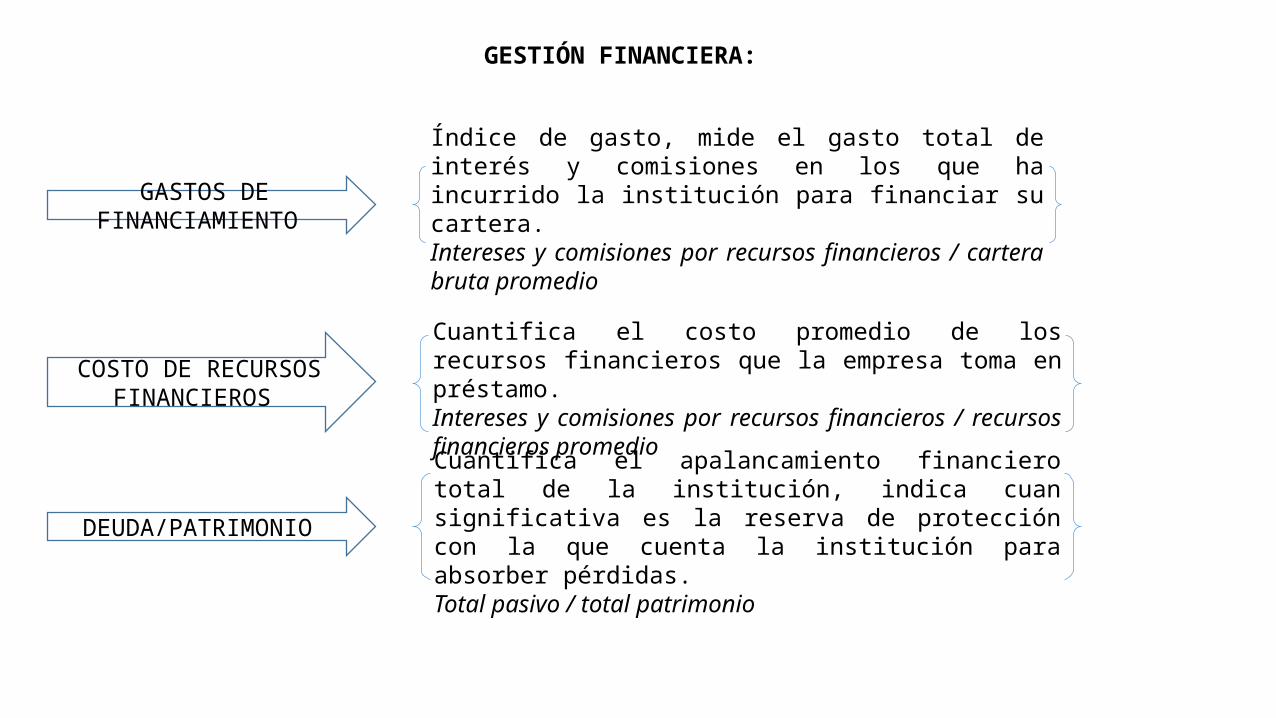

GESTIÓN FINANCIERA:

COSTO DE RECURSOS FINANCIEROS

Índice de gasto, mide el gasto total de interés y comisiones en los que ha incurrido la institución para financiar su cartera. Intereses y comisiones por recursos financieros / cartera bruta promedio

GASTOS DE FINANCIAMIENTO

Cuantifica el costo promedio de los recursos financieros que la empresa toma en préstamo. Intereses y comisiones por recursos financieros / recursos financieros promedio

DEUDA/PATRIMONIO

Cuantifica el apalancamiento financiero total de la institución, indica cuan significativa es la reserva de protección con la que cuenta la institución para absorber pérdidas. Total pasivo / total patrimonio

RENTABILIDAD:

RETORNO SOBRE PATRIMONIO Indica la rentabilidad de la institución. Utilidad neta / patrimonio promedio

RETORNO SOBRE ACTIVOS Refleja el margen de utilidad como la eficiencia de la institución (mide cuan bien la institución utiliza sus activos) Utilidad neta/ activos promedio

RENDIMIENTO DE LA CARTERACuantifica los montos que la institución financiera realmente recibió de sus clientes por el pago de intereses en efectivo durante el período. Ingresos colocaciones en efectivo / cartera bruta promedio

CARTERA

POR VENC

ER

Cuya fecha de

vencimiento no ha

llegado todavía

O que habiend

o llegado

ya

Todavía no cumple los días necesarios para

pasar a vencido.

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

POR SU TIPO

Directos.- Son aquellos que

tienen un solo pago de capital

e interés al vencimiento.

Cuotas.- Pueden ser

fijas o reajustables y en cada cuota se paga capital

e interés

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

CARTERA COMERCIAL Permite anticipar el importe de los efectos (letras, pagarés y recibos) o créditos comerciales, representativos de una operación comercial con terceros. Como su nombre lo indica se destina al comercio, como capital de trabajo. Ej. Compra de mercadería, adecuación de local comercial, arrendamiento mercantil, etc.

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

CARTERA CONSUMO Se destina al uso personal del solicitante. Ej. Compra de electrodomésticos, arreglo de vivienda, consumo de tarjeta de crédito, etc.

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

CARTERA DE VIVIENDA Se destina exclusivamente a la compra de terrenos, de casas o para construcción.

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

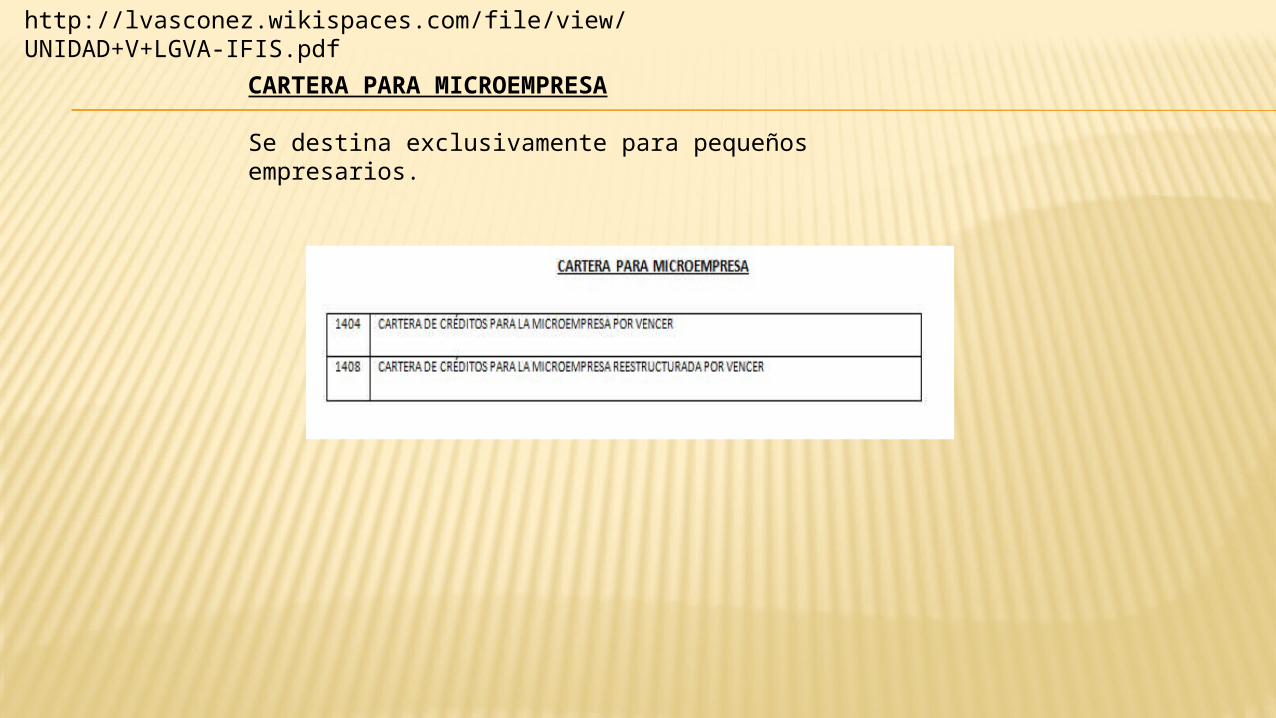

CARTERA PARA MICROEMPRESA Se destina exclusivamente para pequeños empresarios.

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

CARTERA DE CRÉDITOS BRUTA: Total de la Cartera de Crédito de una Institución Financiera (vigente, reestructurada, vencida y en cobro judicial) sin incluir la provisión para créditos incobrables.

http://lvasconez.wikispaces.com/file/view/UNIDAD+V+LGVA-IFIS.pdf

CARTERA VENCIDA

Entendida como la parte de los documentos y créditos que no han

sido pagados a la fecha de su vencimiento.

Monto total de créditos otorgados por una persona Física o Moral y que se convierte en un Activo de riesgo

al tener los créditos en mora.

CARTERA VENCIDA1421 CARTERA DE CRÉDITOS COMERCIAL VENCIDA

1422 CARTERA DE CRÉDITOS DE CONSUMO VENCIDA

1423 CARTERA DE CRÉDITOS DE VIVIENDA VENCIDA

1424 CARTERA DE CRÉDITOS PARA LA MICROEMPRESA VENCIDA

1425 CARTERA DE CRÉDITOS COMERCIAL REESTRUCTURADA VENCIDA

1426 CARTERA DE CRÉDITOS DE CONSUMO REESTRUCTURADA VENCIDA

1427 CARTERA DE CRÉDITOS DE VIVIENDA REESTRUCTURADA VENCIDA

1428 CARTERA DE CRÉDITOS PARA LA MICROEMPRESA REESTRUCTURADA VENCIDA

TOTAL CARTERA VENCIDA

CLASIFICACIÓN DE LA CARTERA VENCIDA

Cartera Vencid

a

1449 Cartera de créditos comercial vencida X X X X X - X X X X - - -144905 De 1 a 30 días X X X X X - X X X X - - -144910 De 31 a 90 días X X X X X - X X X X - - -144915 De 91 a 180 días X X X X X - X X X X - - -144920 De 181 a 360 días X X X X X - X X X X - - -144925 De más de 360 días X X X X X - X X X X - - -1450 Cartera de créditos de consumo vencida X X X X X - X X X X - - -145005 De 1 a 30 días X X X X X - X X X X - - -145010 De 31 a 90 días X X X X X - X X X X - - -145015 De 91 a 180 días X X X X X - X X X X - - -145020 De 181 a 270 días X X X X X - X X X X - - -145025 De más de 270 días X X X X X - X X X X - - -1451 Cartera de créditos de vivienda vencida X X X - - X X X X X - - -145105 De 1 a 30 días X X X - - X X X X X - - -145110 De 31 a 90 días X X X - - X X X X X - - -145115 De 91 a 270 días X X X - - X X X X X - - -145120 De 271 a 360 días X X X - - X X X X X - - -145125 De 361 a 720 días X X X - - X X X X X - - -145130 De más de 720 días X X X - - X X X X X - - -1452 Cartera de créditos para la microempresa vencida X X X X - - X - - X - - -145205 De 1 a 30 días X X X X - - X - - X - - -145210 De 31 a 90 días X X X X - - X - - X - - -145215 De 91 a 180 días X X X X - - X - - X - - -145220 De 181 a 360 días X X X X - - X - - X - - -145225 De más de 360 días X X X X - - X - - X - - -1453 Cartera de crédito educativo vencida X X X X - - - - - - X - -145305 De 1 a 30 días X X X X - - - - - - X - -145310 De 31 a 90 días X X X X - - - - - - X - -145315 De 91 a 180 días X X X X - - - - - - X - -145320 De 181 a 360 días X X X X - - - - - - X - -145325 De más de 360 días X X X X - - - - - - X - -1454 Cartera de créditos de inversión pública vencida - - - - - - - - X - - - -145405 De 1 a 30 días - - - - - - - - X - - - -145410 De 31 a 90 días - - - - - - - - X - - - -145415 De 91 a 180 días - - - - - - - - X - - - -145420 De 181 a 360 días - - - - - - - - X - - - -145425 De más de 360 días - - - - - - - - X - - - -

CODIG

O

CUENTAS

BP

SF

MUT

TC

AM

TH

CFN

BEV

BEDE

BNF

IECE

CC

ALM

SGC

FODEPI

RECUPERACIÓN DE LA CARTERA VENCIDA

RECUPERACIÓN DE LA CARTERA

VENCIDA

Aplicación de acciones de programación, ejecución ,

registro y control de apremio a los clientes morosos

Aplicación objetiva de las normas. En

contratos y cláusulas

Marco Jurídico

Políticas de cobranzas

CARTERA QUE NO DEVENGA INTERESES

1412 Cartera de Créditos de Consumo que no devenga

intereses

Esta conformada por los créditos de con sumo, cuyas cuotas, sin

encontrarse vencidas, tienen una cuota que ya pasó a vencido y por lo

tanto dejan de devengar intereses

Se divide en las

siguientes:

141205 De 1 a 30 días

141210 De31 a 90 días

141215 De 91 a 180 días

141220 De 181 a 360 días

141225 De más de 360 días

CARTERA QUE NO DEVENGA

INTERESES

Esta conformada por las créditos comerciales, cuyas

cuotas, sin encontrarse vencidas, tienen una cuota que ya pasó a vencido y por

lo tanto dejan dedevengar intereses

141105 De 1 a 30 días

141110 De 31 a 90 días

141115 De 91 a 180 días

141120 De 181 a 360 días

141125 De más de 360 días

Se divide en las

siguientes:

1411 Cartera de Créditos Comercial que no devenga intereses

141305 De 1 a 30 días

141310 De 31 a 90 días

141315 De 91 a 180 días

141320 De 181 a 360 días

141325 De más de 360 días

Esta conformada por los créditos de vivienda,

cuyas cuotas, sin encontrarse vencidas,

tienen una cuota que ya pasó a vencido y por lo

tanto dejan de devengar intereses.

1413 Cartera de Créditos de Vivienda que no devenga

intereses

1414 Cartera de Créditos para la

Microempresa que no devengan intereses.-

Esta conformada por los créditos de microempresa, cuyas cuotas,

sin encontrarse vencidas, tienen una cuota que ya pasó a vencido y por lo tanto 65

dejan de devengar intereses.

• Se divide en las siguientes

141405 De 1 a 30 días

141410 De 31 a 90 días

141415 De 91 a 180 días

141420 De 181 a 360 días

141405 De más de 360 días

Desde la 1415 hasta la 1418

corresponde a aquella cartera que pasó por un proceso de reestructuración, sea por cumplir requerimientos legales o para favorecer la recuperación de la operación.