Embed Size (px)

Citation preview

Nota de PrensaInforme de Coyuntura Económica

S e g u n do t r i m e s t r e d e 2 0 1 5

Mercado financiero

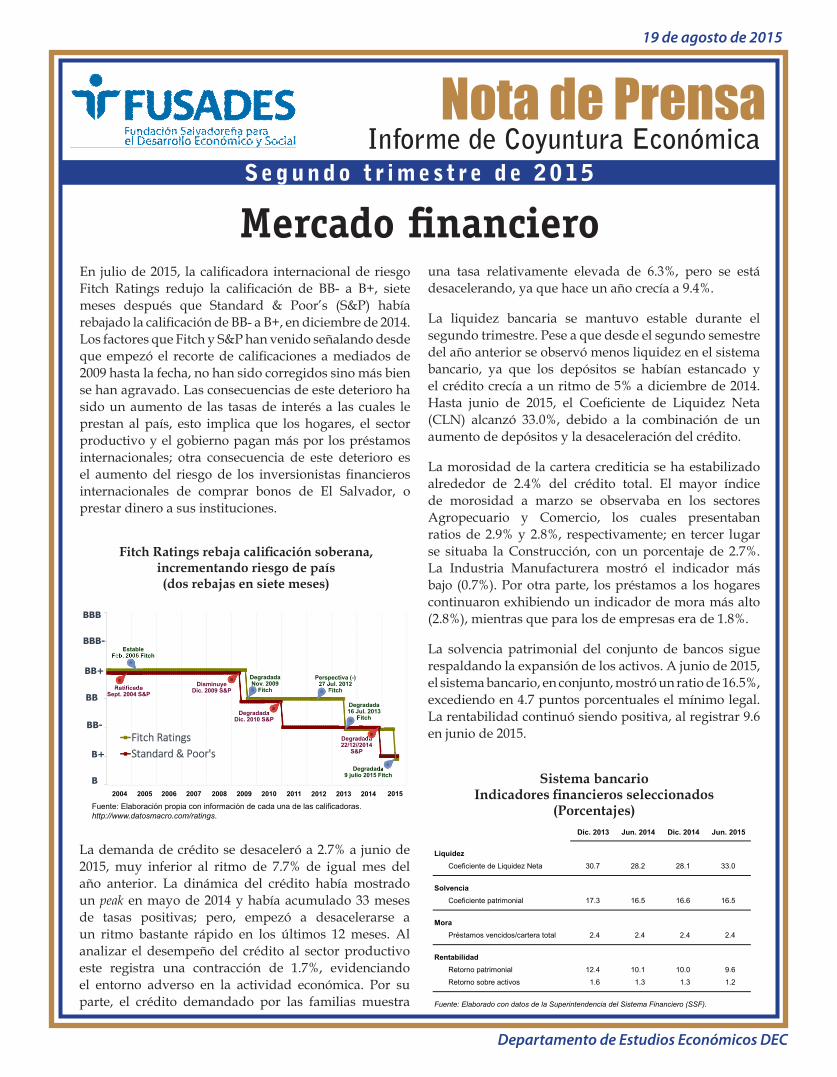

Fitch Ratings rebaja calificación soberana, incrementando riesgo de país (dos rebajas en siete meses)

una tasa relativamente elevada de 6.3%, pero se está desacelerando, ya que hace un año crecía a 9.4%.

La liquidez bancaria se mantuvo estable durante el segundo trimestre. Pese a que desde el segundo semestre del año anterior se observó menos liquidez en el sistema bancario, ya que los depósitos se habían estancado y el crédito crecía a un ritmo de 5% a diciembre de 2014. Hasta junio de 2015, el Coeficiente de Liquidez Neta (CLN) alcanzó 33.0%, debido a la combinación de un aumento de depósitos y la desaceleración del crédito.

La morosidad de la cartera crediticia se ha estabilizado alrededor de 2.4% del crédito total. El mayor índice de morosidad a marzo se observaba en los sectores Agropecuario y Comercio, los cuales presentaban ratios de 2.9% y 2.8%, respectivamente; en tercer lugar se situaba la Construcción, con un porcentaje de 2.7%. La Industria Manufacturera mostró el indicador más bajo (0.7%). Por otra parte, los préstamos a los hogares continuaron exhibiendo un indicador de mora más alto (2.8%), mientras que para los de empresas era de 1.8%.

La solvencia patrimonial del conjunto de bancos sigue respaldando la expansión de los activos. A junio de 2015, el sistema bancario, en conjunto, mostró un ratio de 16.5%, excediendo en 4.7 puntos porcentuales el mínimo legal. La rentabilidad continuó siendo positiva, al registrar 9.6 en junio de 2015.

Sistema bancario Indicadores financieros seleccionados

(Porcentajes)Dic. 2013 Jun. 2014 Dic. 2014 Jun. 2015

LiquidezCoeficiente de Liquidez Neta 30.7 28.2 28.1 33.0

SolvenciaCoeficiente patrimonial 17.3 16.5 16.6 16.5

MoraPréstamos vencidos/cartera total 2.4 2.4 2.4 2.4

RentabilidadRetorno patrimonial 12.4 10.1 10.0 9.6

Retorno sobre activos 1.6 1.3 1.3 1.2

Fuente: Elaborado con datos de la Superintendencia del Sistema Financiero (SSF).

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D

2004 2005

RatificadaSept. 2004 S&P

EstableFeb. 2005 Fitch

2006 2007 2008 2009 2010 2011 2012

Perspectiva (-)27 Jul. 2012

Fitch

DegradadaDic. 2010 S&P

2013

Degradada16 Jul. 2013

Fitch

2014

Degradada22/12//2014

S&P

2015

DegradadaNov. 2009

Fitch

Degradada9 julio 2015 Fitch

DisminuyeDic. 2009 S&P

Fuente: Elaboración propia con información de cada una de las calificadoras. http://www.datosmacro.com/ratings.

En julio de 2015, la calificadora internacional de riesgo Fitch Ratings redujo la calificación de BB- a B+, siete meses después que Standard & Poor’s (S&P) había rebajado la calificación de BB- a B+, en diciembre de 2014. Los factores que Fitch y S&P han venido señalando desde que empezó el recorte de calificaciones a mediados de 2009 hasta la fecha, no han sido corregidos sino más bien se han agravado. Las consecuencias de este deterioro ha sido un aumento de las tasas de interés a las cuales le prestan al país, esto implica que los hogares, el sector productivo y el gobierno pagan más por los préstamos internacionales; otra consecuencia de este deterioro es el aumento del riesgo de los inversionistas financieros internacionales de comprar bonos de El Salvador, o prestar dinero a sus instituciones.

Departamento de Estudios Económicos DEC

19 de agosto de 2015

La demanda de crédito se desaceleró a 2.7% a junio de 2015, muy inferior al ritmo de 7.7% de igual mes del año anterior. La dinámica del crédito había mostrado un peak en mayo de 2014 y había acumulado 33 meses de tasas positivas; pero, empezó a desacelerarse a un ritmo bastante rápido en los últimos 12 meses. Al analizar el desempeño del crédito al sector productivo este registra una contracción de 1.7%, evidenciando el entorno adverso en la actividad económica. Por su parte, el crédito demandado por las familias muestra