Embed Size (px)

Citation preview

Agg. 31/10/2016 1

Manovra - Decreto fiscale

D.L. 24/10/2016, n. 193

Saverio Cinieri

Dottore Commercialista – Revisore Contabile – Giornalista pubblicista

Agg. 31/10/2016 2

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

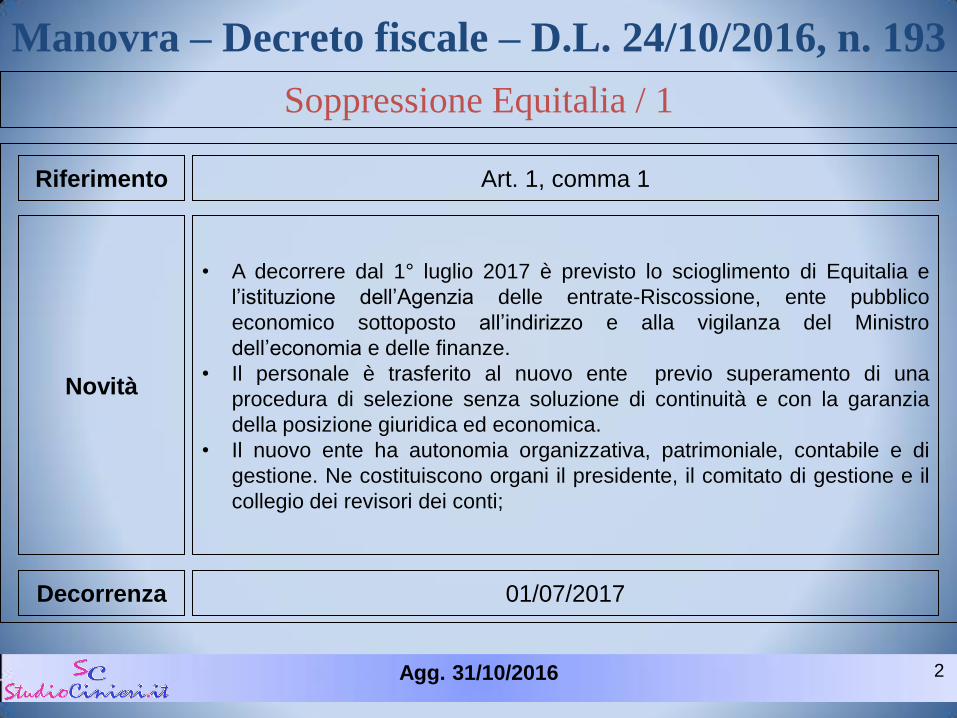

Soppressione Equitalia / 1

• A decorrere dal 1° luglio 2017 è previsto lo scioglimento di Equitalia e

l’istituzione dell’Agenzia delle entrate-Riscossione, ente pubblico

economico sottoposto all’indirizzo e alla vigilanza del Ministro

dell’economia e delle finanze.

• Il personale è trasferito al nuovo ente previo superamento di una

procedura di selezione senza soluzione di continuità e con la garanzia

della posizione giuridica ed economica.

• Il nuovo ente ha autonomia organizzativa, patrimoniale, contabile e di

gestione. Ne costituiscono organi il presidente, il comitato di gestione e il

collegio dei revisori dei conti;

Riferimento

Novità

Decorrenza

Art. 1, comma 1

01/07/2017

Agg. 31/10/2016 3

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

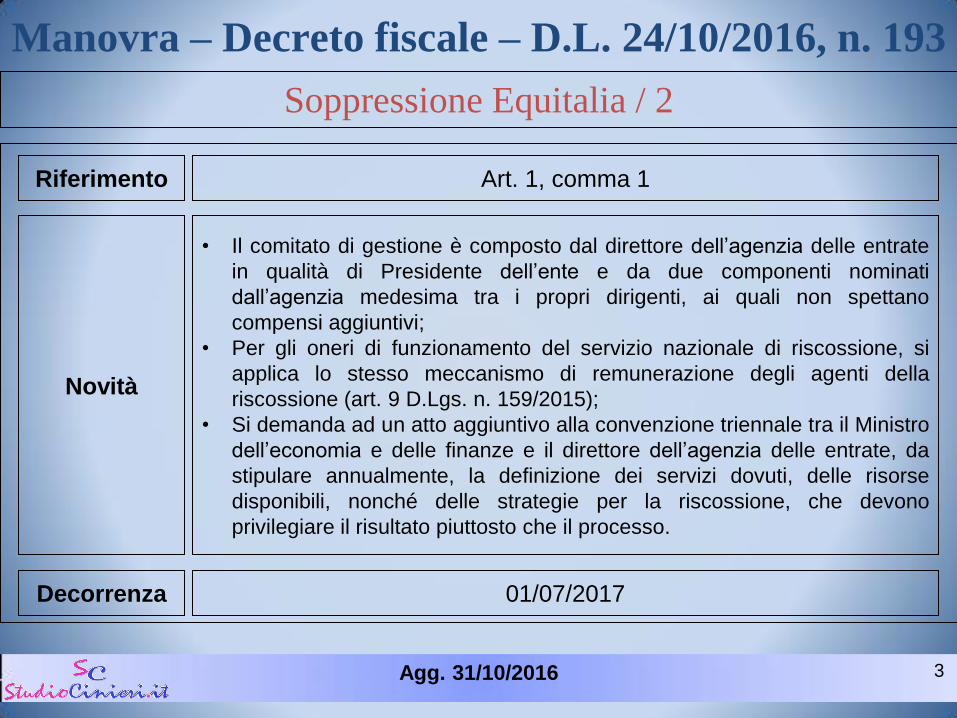

Soppressione Equitalia / 2

• Il comitato di gestione è composto dal direttore dell’agenzia delle entrate

in qualità di Presidente dell’ente e da due componenti nominati

dall’agenzia medesima tra i propri dirigenti, ai quali non spettano

compensi aggiuntivi;

• Per gli oneri di funzionamento del servizio nazionale di riscossione, si

applica lo stesso meccanismo di remunerazione degli agenti della

riscossione (art. 9 D.Lgs. n. 159/2015);

• Si demanda ad un atto aggiuntivo alla convenzione triennale tra il Ministro

dell’economia e delle finanze e il direttore dell’agenzia delle entrate, da

stipulare annualmente, la definizione dei servizi dovuti, delle risorse

disponibili, nonché delle strategie per la riscossione, che devono

privilegiare il risultato piuttosto che il processo.

Riferimento

Novità

Decorrenza

Art. 1, comma 1

01/07/2017

Agg. 31/10/2016 4

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Riscossione enti locali

• Viene prorogato al 1° giugno 2017 il termine di operatività delle vigenti

disposizioni in materia di riscossione delle entrate locali, superando la

precedente scadenza (fissata al 31 dicembre 2016) a decorrere dalla

quale la società Equitalia e le società per azioni dalla stessa partecipata

avrebbero dovuto cessare di effettuare le attività di accertamento,

liquidazione e riscossione, spontanea e coattiva, delle entrate dei comuni

e delle società da questi ultimi partecipate.

• Si consente agli enti locali di continuare ad avvalersi del soggetto

preposto alla riscossione nazionale. In ogni caso, entro il 30 settembre di

ogni anno, gli enti locali possono deliberare l'affidamento della riscossione

al soggetto preposto alla riscossione nazionale.

Riferimento

Novità

Decorrenza

Art. 2

01/06/2017

Agg. 31/10/2016 5

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

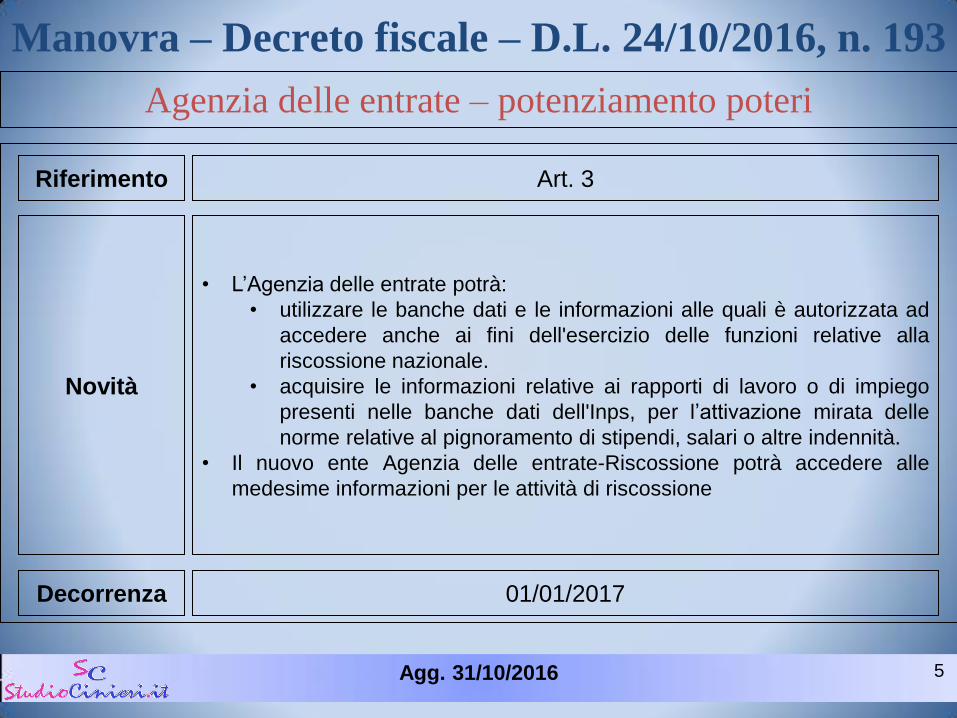

Agenzia delle entrate – potenziamento poteri

• L’Agenzia delle entrate potrà:

• utilizzare le banche dati e le informazioni alle quali è autorizzata ad

accedere anche ai fini dell'esercizio delle funzioni relative alla

riscossione nazionale.

• acquisire le informazioni relative ai rapporti di lavoro o di impiego

presenti nelle banche dati dell'Inps, per l’attivazione mirata delle

norme relative al pignoramento di stipendi, salari o altre indennità.

• Il nuovo ente Agenzia delle entrate-Riscossione potrà accedere alle

medesime informazioni per le attività di riscossione

Riferimento

Novità

Decorrenza

Art. 3

01/01/2017

Agg. 31/10/2016 6

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

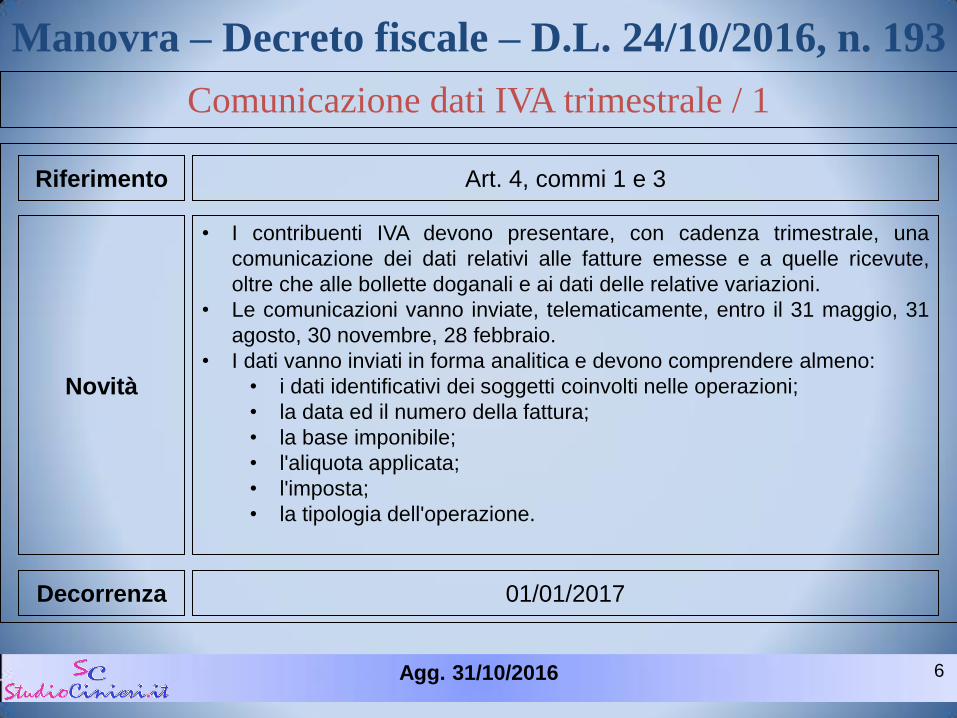

Comunicazione dati IVA trimestrale / 1

• I contribuenti IVA devono presentare, con cadenza trimestrale, una

comunicazione dei dati relativi alle fatture emesse e a quelle ricevute,

oltre che alle bollette doganali e ai dati delle relative variazioni.

• Le comunicazioni vanno inviate, telematicamente, entro il 31 maggio, 31

agosto, 30 novembre, 28 febbraio.

• I dati vanno inviati in forma analitica e devono comprendere almeno:

• i dati identificativi dei soggetti coinvolti nelle operazioni;

• la data ed il numero della fattura;

• la base imponibile;

• l'aliquota applicata;

• l'imposta;

• la tipologia dell'operazione.

Riferimento

Novità

Decorrenza

Art. 4, commi 1 e 3

01/01/2017

Agg. 31/10/2016 7

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Comunicazione dati IVA trimestrale / 2

• Gli obblighi di conservazione dei documenti informatici si intendono

soddisfatti per tutte le fatture elettroniche trasmessi attraverso il sistema

di interscambio (SDI) e memorizzati dall'Agenzia delle entrate.

• L'Agenzia delle entrate metterà a disposizione del contribuente gli esiti

derivanti dall'esame dei dati trasmessi e la loro coerenza con i versamenti

• Se dai controlli eseguiti emerge un risultato diverso rispetto a quello

indicato nella comunicazione, il contribuente, informato dell'esito, può

fornire i chiarimenti necessari, o segnalare eventuali dati ed elementi non

considerati o valutati erroneamente, ovvero versare quanto dovuto

avvalendosi dell'istituto del ravvedimento operoso.

• Per l'omessa o errata trasmissione dei dati di ogni fattura, si applica la

sanzione di 25 euro, con un massimo di 25.000 euro senza alcun cumulo

giuridico.

Riferimento

Novità

Decorrenza

Art. 4, commi 1 e 3

01/01/2017

Agg. 31/10/2016 8

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

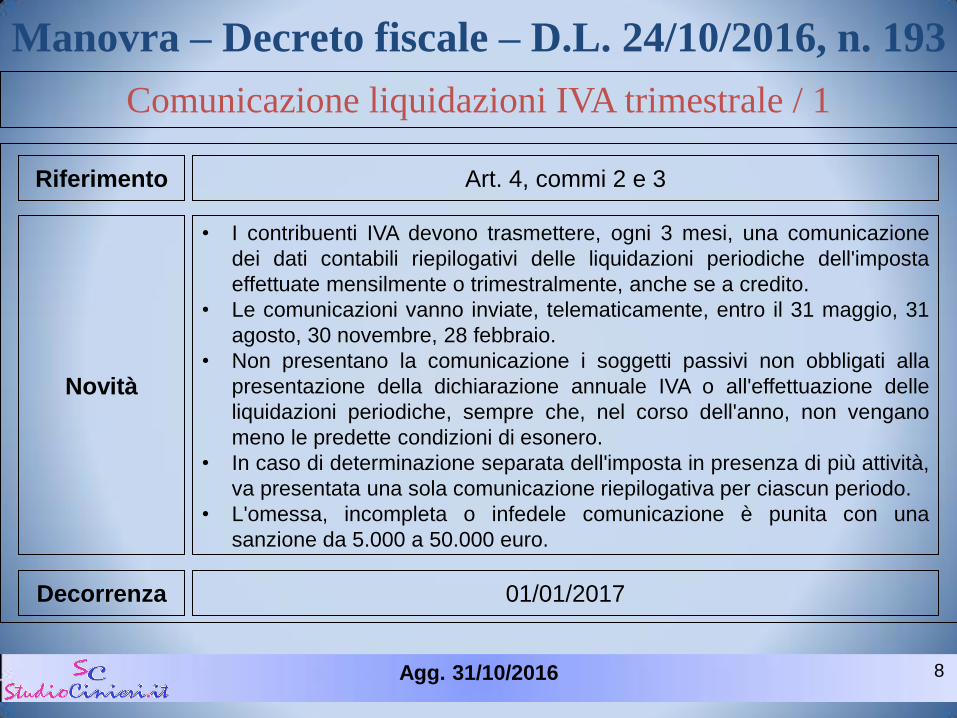

Comunicazione liquidazioni IVA trimestrale / 1

• I contribuenti IVA devono trasmettere, ogni 3 mesi, una comunicazione

dei dati contabili riepilogativi delle liquidazioni periodiche dell'imposta

effettuate mensilmente o trimestralmente, anche se a credito.

• Le comunicazioni vanno inviate, telematicamente, entro il 31 maggio, 31

agosto, 30 novembre, 28 febbraio.

• Non presentano la comunicazione i soggetti passivi non obbligati alla

presentazione della dichiarazione annuale IVA o all'effettuazione delle

liquidazioni periodiche, sempre che, nel corso dell'anno, non vengano

meno le predette condizioni di esonero.

• In caso di determinazione separata dell'imposta in presenza di più attività,

va presentata una sola comunicazione riepilogativa per ciascun periodo.

• L'omessa, incompleta o infedele comunicazione è punita con una

sanzione da 5.000 a 50.000 euro.

Riferimento

Novità

Decorrenza

Art. 4, commi 2 e 3

01/01/2017

Agg. 31/10/2016 9

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

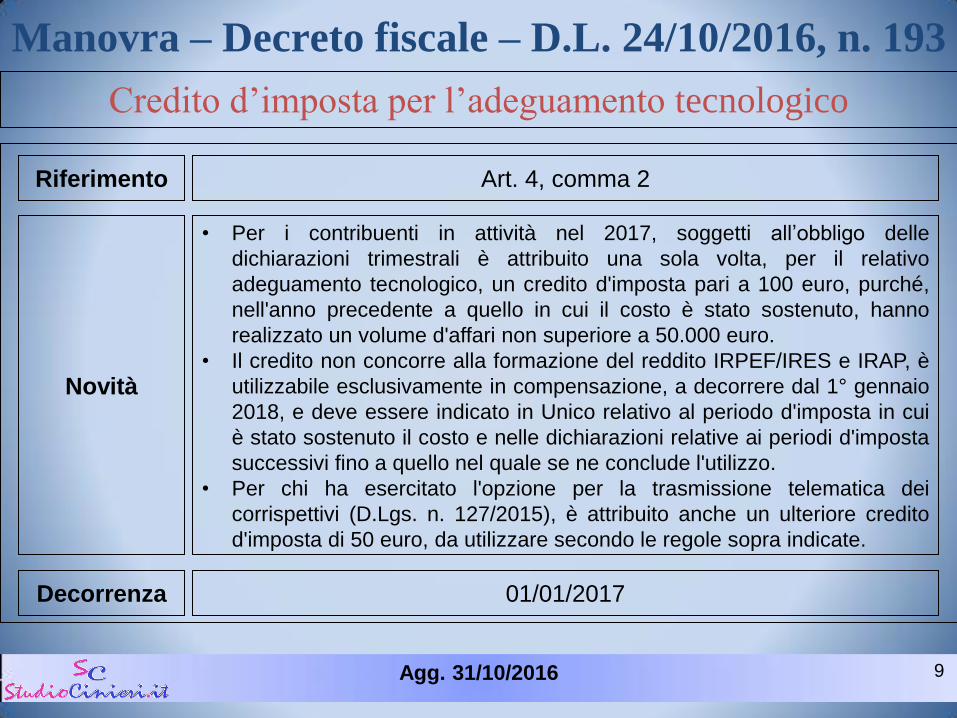

Credito d’imposta per l’adeguamento tecnologico

• Per i contribuenti in attività nel 2017, soggetti all’obbligo delle

dichiarazioni trimestrali è attribuito una sola volta, per il relativo

adeguamento tecnologico, un credito d'imposta pari a 100 euro, purché,

nell'anno precedente a quello in cui il costo è stato sostenuto, hanno

realizzato un volume d'affari non superiore a 50.000 euro.

• Il credito non concorre alla formazione del reddito IRPEF/IRES e IRAP, è

utilizzabile esclusivamente in compensazione, a decorrere dal 1° gennaio

2018, e deve essere indicato in Unico relativo al periodo d'imposta in cui

è stato sostenuto il costo e nelle dichiarazioni relative ai periodi d'imposta

successivi fino a quello nel quale se ne conclude l'utilizzo.

• Per chi ha esercitato l'opzione per la trasmissione telematica dei

corrispettivi (D.Lgs. n. 127/2015), è attribuito anche un ulteriore credito

d'imposta di 50 euro, da utilizzare secondo le regole sopra indicate.

Riferimento

Novità

Decorrenza

Art. 4, comma 2

01/01/2017

Agg. 31/10/2016 10

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Adempimenti soppressi

• Vengono soppresse:

• la comunicazione dei dati relativi ai contratti stipulati dalle società di

leasing, e dagli operatori commerciali che svolgono attività di

locazione e di noleggio (art. 7, comma 12 D.P.R. n. 605/1973).

• limitatamente agli acquisti intracomunitari di beni e alle prestazioni di

servizi ricevute da soggetti stabiliti in un altro Stato membro

dell'Unione europea, le comunicazioni relative agli elenchi

riepilogativi delle prestazioni intracomunitarie di servizi ricevuti e

degli acquisti effettuati (art. 50, comma 6 D.L. n. 331/1993).

• le comunicazioni ai fini del monitoraggio delle transazioni con i paesi

appartenenti alla c.d. “black list». L’abrogazione ha effetto in

relazione alle comunicazioni relative al periodo di imposta in corso al

31 dicembre 2017.

Riferimento

Novità

Decorrenza

Art. 4, commi 3, 4 e 5

01/01/2017

Agg. 31/10/2016 11

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

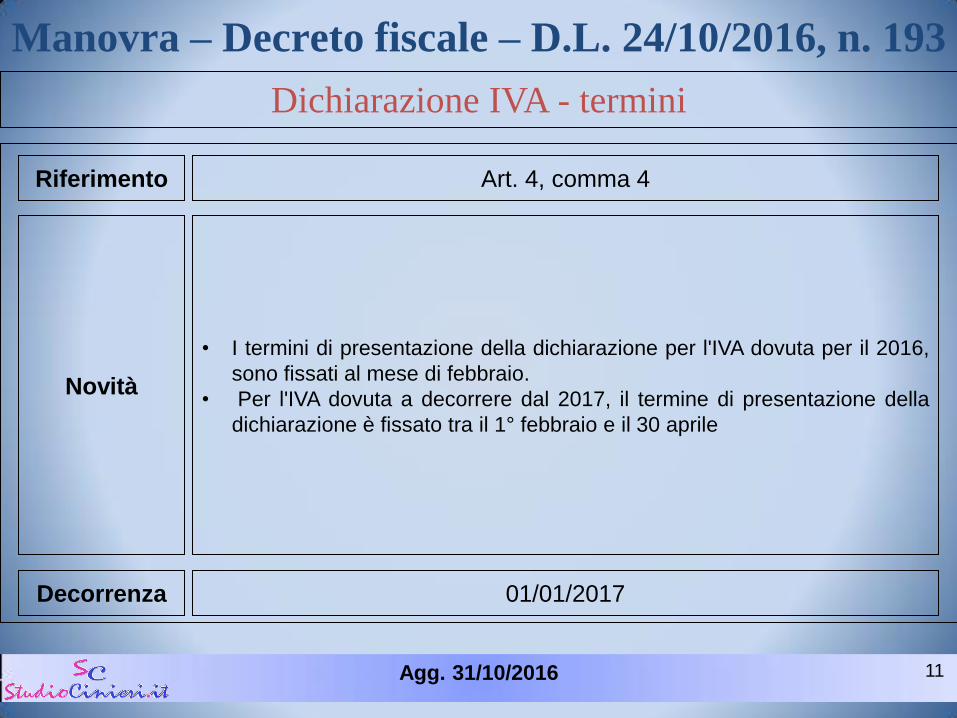

Dichiarazione IVA - termini

• I termini di presentazione della dichiarazione per l'IVA dovuta per il 2016,

sono fissati al mese di febbraio.

• Per l'IVA dovuta a decorrere dal 2017, il termine di presentazione della

dichiarazione è fissato tra il 1° febbraio e il 30 aprile

Riferimento

Novità

Decorrenza

Art. 4, comma 4

01/01/2017

Agg. 31/10/2016 12

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

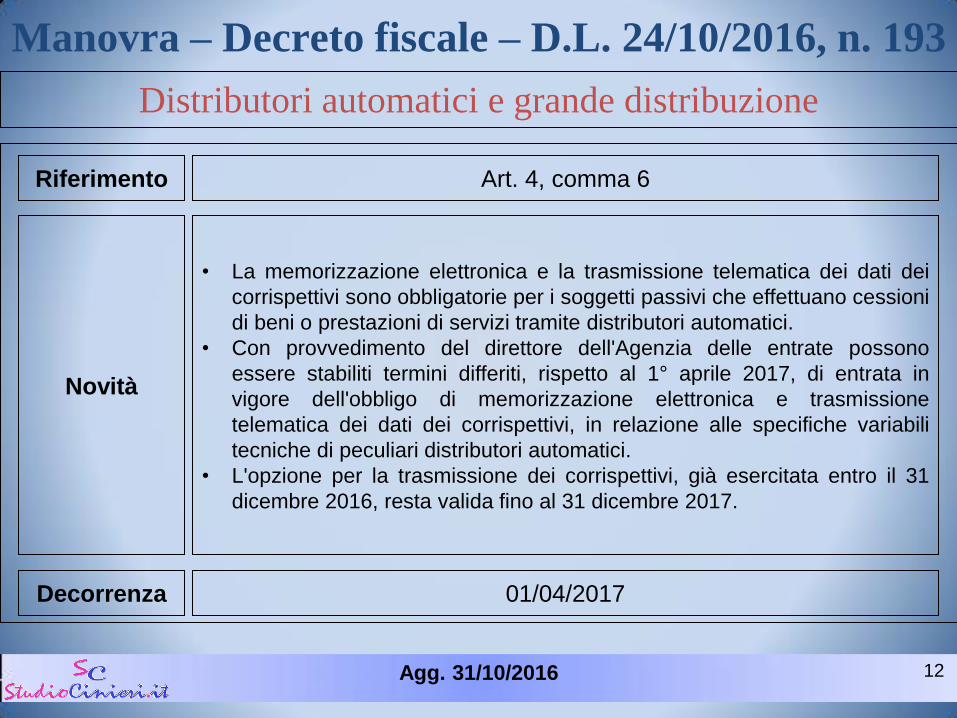

Distributori automatici e grande distribuzione

• La memorizzazione elettronica e la trasmissione telematica dei dati dei

corrispettivi sono obbligatorie per i soggetti passivi che effettuano cessioni

di beni o prestazioni di servizi tramite distributori automatici.

• Con provvedimento del direttore dell'Agenzia delle entrate possono

essere stabiliti termini differiti, rispetto al 1° aprile 2017, di entrata in

vigore dell'obbligo di memorizzazione elettronica e trasmissione

telematica dei dati dei corrispettivi, in relazione alle specifiche variabili

tecniche di peculiari distributori automatici.

• L'opzione per la trasmissione dei corrispettivi, già esercitata entro il 31

dicembre 2016, resta valida fino al 31 dicembre 2017.

Riferimento

Novità

Decorrenza

Art. 4, comma 6

01/04/2017

Agg. 31/10/2016 13

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Depositi IVA / 1

• Nel deposito IVA può essere introdotta qualsiasi tipologia di merce

(nazionale e comunitaria) a prescindere dagli operatori che intervengono

nella transazione.

• In caso di estrazione dei beni dal deposito Iva:

• in caso di estrazione di beni oggetto di un precedente acquisto

intracomunitario va integrata la fattura estera che deve essere

distintamente annotata nel registro delle vendite e degli acquisti, in

modo che la relativa Iva a debito e a credito si compensa e non

produce, salvo i casi di limiti alla detrazione in capo al soggetto che

estrae, alcun effetto finanziario;

• in caso di estrazioni che interessano le altre tipologie di operazioni

viene richiesto il pagamento effettivo dell’imposta.

Riferimento

Novità

Decorrenza

Art. 4, comma 7

01/04/2017

Agg. 31/10/2016 14

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Depositi IVA / 2

• Sono, inoltre, introdotti obblighi anche in capo al gestore del deposito: il

soggetto tenuto al pagamento dell’imposta è colui che estrae, mentre il

soggetto tenuto al versamento è il gestore del deposito che provvede in

nome e per conto di colui che estrae.

• Le estrazioni dei beni dal deposito possono avvenire senza il pagamento

dell’imposta e previa presentazione della dichiarazione di intenti

all’Agenzia delle entrate e il rilascio della ricevuta di presentazione al

depositario.

Riferimento

Novità

Decorrenza

Art. 4, comma 7

01/04/2017

Agg. 31/10/2016 15

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Dichiarazione integrativa a favore

• Si estende la possibilità per il contribuente di presentare la dichiarazione

integrativa a favore (Irpef, Irap, sostituti d’imposta e IVA) anche oltre il

termine prescritto per la presentazione della dichiarazione relativa al

periodo d’imposta successivo (entro l’anno).

• In tal caso il credito che dovesse emergere dalla dichiarazione presentata

oltre detto termine potrà essere utilizzato in compensazione per eseguire

il versamento di debiti maturati a partire dal periodo d’imposta successivo

a quello in cui è stata presentata la dichiarazione integrativa. Resta ferma

l’applicazione delle sanzioni ridotte.

Riferimento

Novità

Decorrenza

Art. 5

01/01/2017

Agg. 31/10/2016 16

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Rottamazione ruoli / 1

• E’ possibile chiudere, in maniera agevolata, i carichi affidati ad Equitalia

negli anni compresi tra il 2000 e il 2015, pagando solo le somme iscritte a

ruolo a titolo di capitale, di interessi legali e di remunerazione del servizio

di riscossione. Non sono dovute dunque le sanzioni, gli interessi di mora e

le sanzioni e somme aggiuntive gravanti su crediti previdenziali.

• Il pagamento può avvenire in un’unica rata o in un massimo di quattro

rate. La scadenza della terza rata non può superare il 15 dicembre 2017

e la scadenza della quarta rata non può superare il 15 marzo 2018.

• A tal fine deve essere presentata un’apposita dichiarazione, entro il 22

gennaio 2017, con la quale si manifesta la volontà di avvalersi della

definizione agevolata.

Riferimento

Novità

Decorrenza

Art. 6

22/01/2017

Agg. 31/10/2016 17

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Rottamazione ruoli / 2

• La dichiarazione è redatta con le modalità e in conformità alla modulistica

che Equitalia pubblicherà sul proprio sito internet.

• In tale dichiarazione il debitore deve indicare il numero di rate nel quale

intende effettuare il pagamento, entro il limite massimo di quattro, nonché

la pendenza di giudizi aventi ad oggetto i carichi cui si riferisce la

dichiarazione.

• Equitalia comunicherà gli importi dovuti a ciascun contribuente che

presenti la relativa istanza.

• La procedura si estende, a specifiche condizioni, ai debitori che abbiano

già pagato parzialmente, anche a seguito di provvedimenti di dilazione

emessi dall’agente della riscossione.

Riferimento

Novità

Decorrenza

Art. 6

22/01/2017

Agg. 31/10/2016 18

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Rottamazione ruoli / 3

• Vengono anche regolate le ipotesi in cui il pregresso pagamento parziale

consente, alla luce delle nuove disposizioni, di beneficiare della

definizione agevolata.

• Non rientrano nella definizione agevolata, oltre alle risorse proprie

tradizionali UE, alle somme dovute a titolo di recupero di aiuti di Stato (ai

sensi dell’articolo 14 del regolamento CE n. 659/1999) ed ai crediti

derivanti da pronunce di condanna della Corte dei conti, anche le multe,

le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e

sentenze penali di condanna, nonché le sanzioni amministrative per

violazioni al Codice della strada. La definizione agevolata può tuttavia

riguardare i soli interessi sulle sanzioni amministrative per violazioni al

Codice della strada.

Riferimento

Novità

Decorrenza

Art. 6

22/01/2017

Agg. 31/10/2016 19

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Riapertura voluntary disclosure / 1

• Si riaprono i termini la voluntary disclosure sia per far emergere le attività

estere sia per le violazioni dichiarative relative a imposte erariali.

• La finestra temporale della nuova disclosure va dal 24 ottobre 2016 al 31

luglio 2017 mentre le violazioni sanabili sono quelle commesse fino al 30

settembre 2016.

• I termini di decadenza scadenti a decorrere dal 1° gennaio 2015 sono

fissati al 31 dicembre 2018 per le sole attività oggetto di collaborazione

volontaria, limitatamente agli imponibili, alle imposte, alle ritenute, ai

contributi, alle sanzioni e agli interessi relativi alla procedura di

collaborazione volontaria e per tutte le annualità e le violazioni oggetto

della procedura stessa e al 30 giugno 2017 per le istanze presentate per

la prima volta.

Riferimento

Novità

Decorrenza

Art. 7

24/10/2016

Agg. 31/10/2016 20

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Riapertura voluntary disclosure / 2

• Per le attività oggetto di voluntary, gli interessati sono esonerati dalla

presentazione del quadro RW per il 2016 e, per la frazione del periodo

d’imposta antecedente la data di presentazione dell’istanza, nonché, per

quelle suscettibili di generare redditi soggetti a ritenuta alla fonte a titolo

d’imposta o ad imposta sostitutiva, e per i redditi derivanti

dall’investimento in azioni o quote di fondi comuni di investimento non

conformi alla direttiva 2009/65/CE, per i quali è versata l’Irpef con

l’aliquota massima oltre alla addizionale regionale e comunale, dalla

indicazione dei redditi in Unico, a condizione che le stesse informazioni

siano analiticamente illustrate nella relazione di accompagnamento; in tal

caso è necessario versare, in unica soluzione, entro il 30/9/2017, quanto

dovuto a titolo di imposte, interessi e sanzioni ridotte per ravvedimento.

Riferimento

Novità

Decorrenza

Art. 7

24/10/2016

Agg. 31/10/2016 21

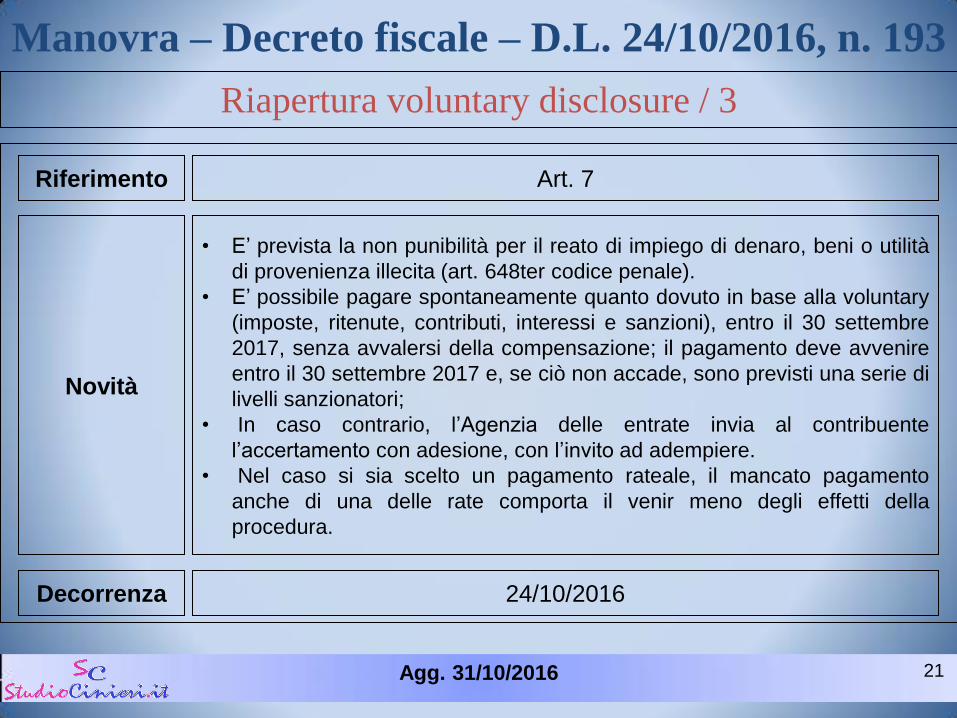

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

Riapertura voluntary disclosure / 3

• E’ prevista la non punibilità per il reato di impiego di denaro, beni o utilità

di provenienza illecita (art. 648ter codice penale).

• E’ possibile pagare spontaneamente quanto dovuto in base alla voluntary

(imposte, ritenute, contributi, interessi e sanzioni), entro il 30 settembre

2017, senza avvalersi della compensazione; il pagamento deve avvenire

entro il 30 settembre 2017 e, se ciò non accade, sono previsti una serie di

livelli sanzionatori;

• In caso contrario, l’Agenzia delle entrate invia al contribuente

l’accertamento con adesione, con l’invito ad adempiere.

• Nel caso si sia scelto un pagamento rateale, il mancato pagamento

anche di una delle rate comporta il venir meno degli effetti della

procedura.

Riferimento

Novità

Decorrenza

Art. 7

24/10/2016

Agg. 31/10/2016 22

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

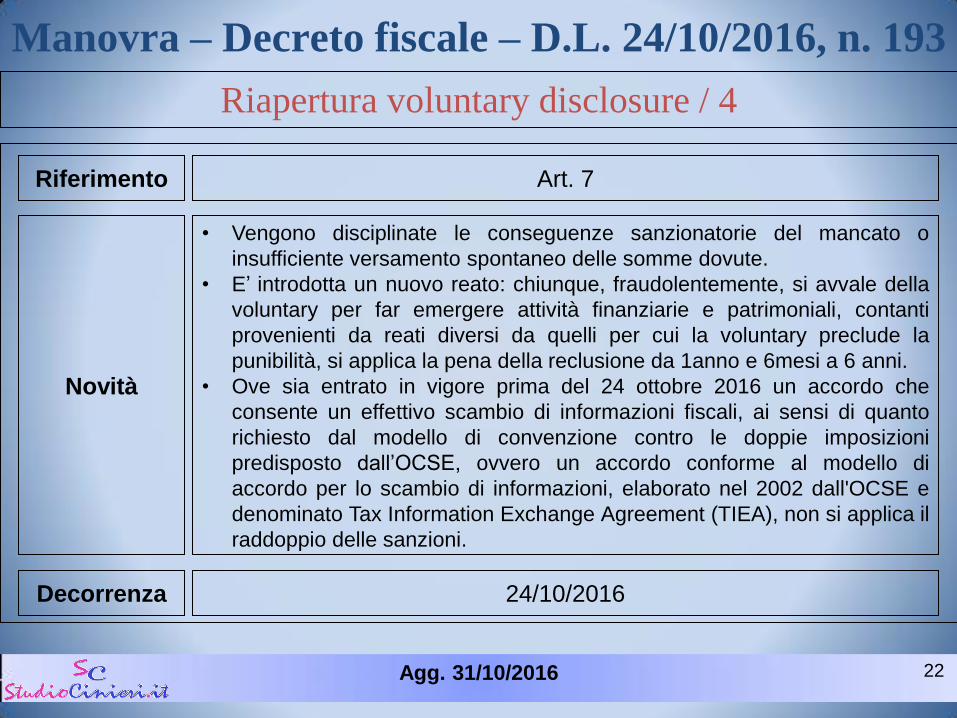

Riapertura voluntary disclosure / 4

• Vengono disciplinate le conseguenze sanzionatorie del mancato o

insufficiente versamento spontaneo delle somme dovute.

• E’ introdotta un nuovo reato: chiunque, fraudolentemente, si avvale della

voluntary per far emergere attività finanziarie e patrimoniali, contanti

provenienti da reati diversi da quelli per cui la voluntary preclude la

punibilità, si applica la pena della reclusione da 1anno e 6mesi a 6 anni.

• Ove sia entrato in vigore prima del 24 ottobre 2016 un accordo che

consente un effettivo scambio di informazioni fiscali, ai sensi di quanto

richiesto dal modello di convenzione contro le doppie imposizioni

predisposto dall’OCSE, ovvero un accordo conforme al modello di

accordo per lo scambio di informazioni, elaborato nel 2002 dall'OCSE e

denominato Tax Information Exchange Agreement (TIEA), non si applica il

raddoppio delle sanzioni.

Riferimento

Novità

Decorrenza

Art. 7

24/10/2016

Agg. 31/10/2016 23

Manovra – Decreto fiscale – D.L. 24/10/2016, n. 193

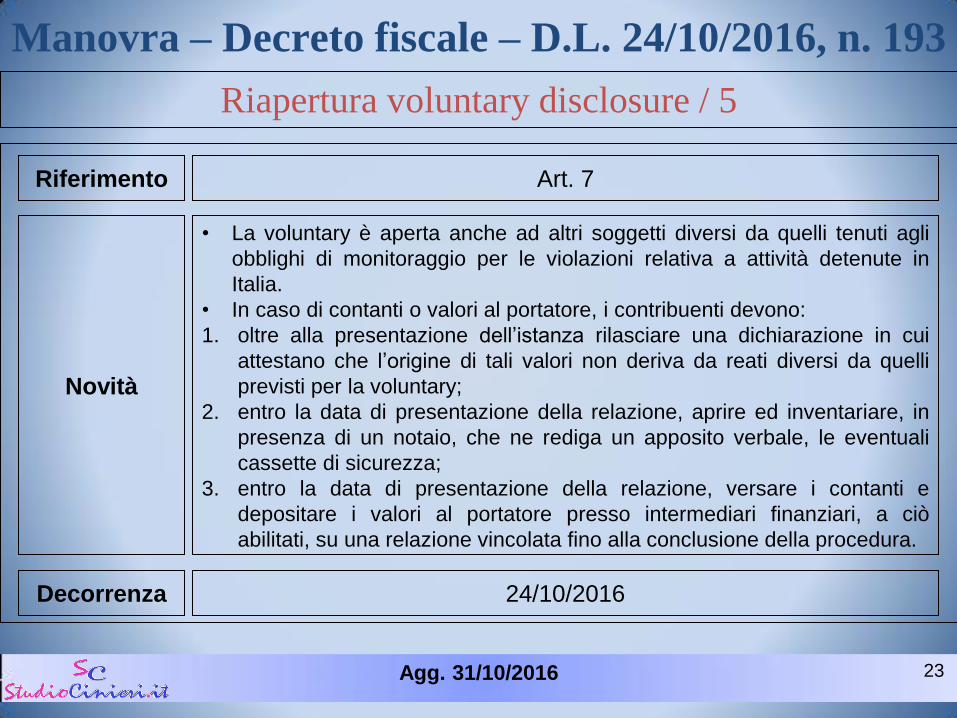

Riapertura voluntary disclosure / 5

• La voluntary è aperta anche ad altri soggetti diversi da quelli tenuti agli

obblighi di monitoraggio per le violazioni relativa a attività detenute in

Italia.

• In caso di contanti o valori al portatore, i contribuenti devono:

1. oltre alla presentazione dell’istanza rilasciare una dichiarazione in cui

attestano che l’origine di tali valori non deriva da reati diversi da quelli

previsti per la voluntary;

2. entro la data di presentazione della relazione, aprire ed inventariare, in

presenza di un notaio, che ne rediga un apposito verbale, le eventuali

cassette di sicurezza;

3. entro la data di presentazione della relazione, versare i contanti e

depositare i valori al portatore presso intermediari finanziari, a ciò

abilitati, su una relazione vincolata fino alla conclusione della procedura.

Riferimento

Novità

Decorrenza

Art. 7

24/10/2016