Embed Size (px)

Citation preview

CONJUNTURA ECONÔMICA DO COMÉRCIO DE FORTALEZA

Outubro de 2015

“O sucesso consiste em manter a paciência diante dos problemas que

fogem ao nosso controle e focar no que, de fato, depende de você”

Sêneca, filósofo e intelectual romano

A história dos ciclos econômicos recentes mostra que as crises de maior gravidade são as cambiais e as ligadas a problemas energéticos.Em 2015 temos visto uma crise que combina elementos de natureza econômica com problemas de coordenação política, afetando a confiança de empresários e consumidores.A dificuldade de conduzir o ajuste fiscal tem trazido sérias consequências para o país e aumenta o nível de incertezas sobre o futuro.

SUMÁRIO EXECUTIVO

A queda na atividade econômica afeta a todos os setores em todas as regiões do país – a economia do Ceará encolheu 2,14% no primeiro semestre.O comércio de Fortaleza sofre nesse ambiente recessivo: o consumidor reclama da inflação, sofre para administrar o endividamento e se preocupa com o mercado de trabalho.O empresário busca ajustar o capital de giro ao ambiente de queda nas vendas, ao mesmo tempo em que tenta se preparar para a retomada do mercado, pois isso é apenas um ciclo.

SUMÁRIO EXECUTIVO

Apesar das dificuldades conjunturais, existem fatores estruturais que trazem boas perspectivas para o comércio e os serviços a longo prazo: A influência regional exercida por Fortaleza; O papel de destino turístico consolidado; Os investimentos em novos centros comerciais e a criação de novas centralidades nos bairros; O processo de transição demográfica; As mudanças sociais provocadas pelo aumento da escolaridade; A estabilidade derivada da rede pública de proteção social.

SUMÁRIO EXECUTIVO

A atual crise econômica é resultado da combinação de diferentes fatores – conjunturais e estruturais – que se reflete na fragilidade dos fundamentos econômicos, na crise de confiança dos agentes e no clima de enfrentamento político, destacando:- A continua piora na expectativa de crescimento- A insegurança no mercado de trabalho- A inflação nos preços administrados- A crise da Petrobras- A dificuldade de coordenação política- A perda de apoio popular do Governo Central

A CRISE EM RESTROSPECTIVA

O cenário precificadoINDICADORES BÁSICOS

Medianas das expectativas do mercadoBoletim Focus, 09/10/15

Fonte: Boletim Focus/BCB

Indicador 2014 2015 E 2016 EIPCA acumulado (%) 6,40 9,70 6,05Taxa de câmbio fim do período (R$/US$) 2,65 4,00 4,15SELIC fim do período (%) 11,75 14,25 12,63Dívida líquida do Setor Público (% PIB) 36,70 35,90 39,50Taxa de crescimento do PIB (%) -0,20 -2,97 -1,20Conta corrente (US$ bilhões) -90,9 -65,5 -50,0

INDICADORES BÁSICOSBrasil: inflação anual medida pelo IPCA1996/2014 e estimativa de 2015 – em % ao ano

Média estimada 2010/15: 6,71% a.a.

Fontes: IBGE e projeção Boletim Focus/BCB

9,56

5,22

1,66

8,94

5,97 7,67

12,53

9,30 7,60

5,69

3,14 4,45

5,90 4,31

5,90 6,50 5,83 5,91 6,40

9,70

- 2,00 4,00 6,00 8,00

10,00 12,00 14,00

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015E

INDICADORES BÁSICOSBrasil: Evolução da taxa de câmbio2001 a out/2015 – paridade com o dólar americano

Fonte: Google Finance

INDICADORES BÁSICOS

-5

-3

-1

1

3

5

7

9

11

13

15

1948

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Crise cambial 1º choque dopetróleo

2º choque dopetróleo

Crise cambial

CrisecambialCrisemundial

Crise cambial

Apagão

Brasil: crescimento do PIB1948/2014 – em % ao ano1948/80 – 7,5% 1981/2014 – 2,5%

Fontes: IBGE e projeção Boletim Focus/BCB

Evolução do ICC Fortaleza, 2010/2015 – em pontos

Fonte: FECOMERCIO/CE IPDC

20122011

20132010

2014

80,0 90,0

100,0 110,0 120,0 130,0 140,0 150,0

jan fev mar abr mai jun jul ago set out nov dez2013 2014 2015

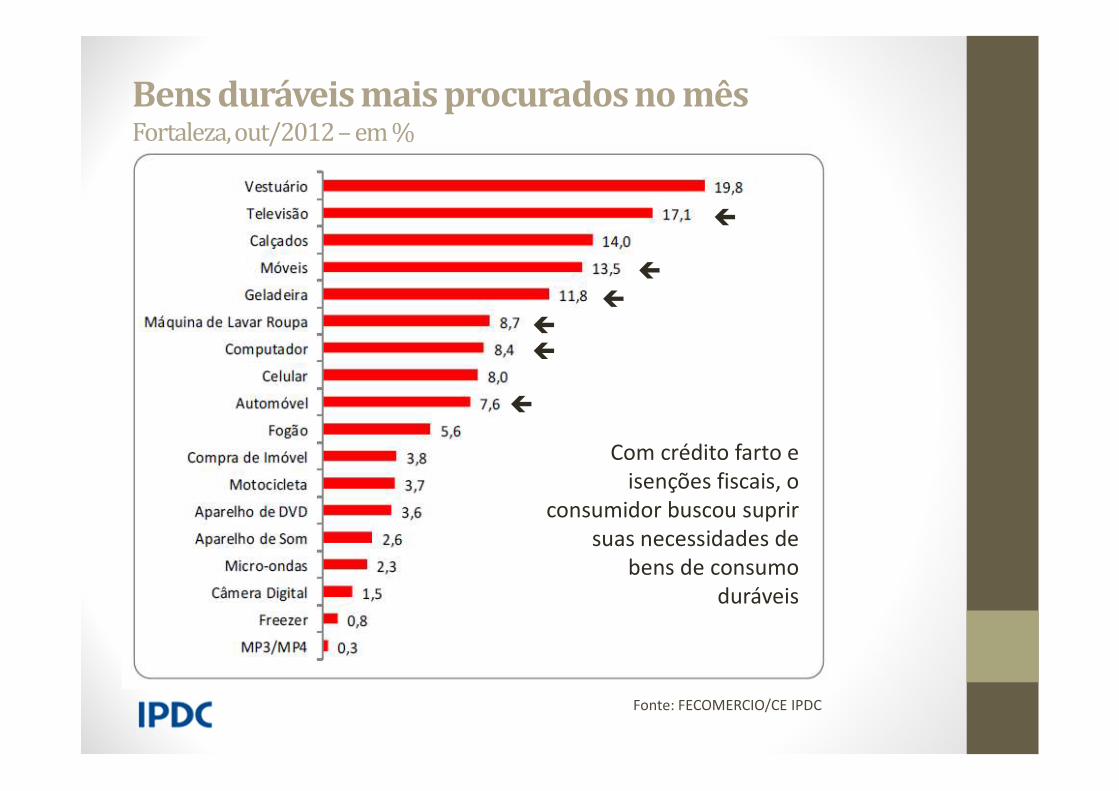

Bens duráveis mais procurados no mêsFortaleza, out/2012 – em %

Fonte: FECOMERCIO/CE IPDC

Com crédito farto e isenções fiscais, o consumidor buscou suprir suas necessidades de bens de consumo duráveis

Bens duráveis mais procurados no mêsFortaleza, out/2015 – em %

Fonte: FECOMERCIO/CE IPDC

20122011

20132010

2014

Endividado e sentido a pressão da inflação, o consumidor se restringe aos bens de consumo semiduráveis e aos produtos essenciais.

Evolução dos indicadores do endividamentoFortaleza, 2010/2015 – em %

Fonte: FECOMERCIO/CE IPDC

56,5 61,2 62,1 64,6 66,5 72,0

20,0 19,5 17,6 16,7 19,2 20,7 26,1 27,1 27,3 28,2 28,3 32,5

- 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

2010 2011 2012 2013 2014 out/15

Taxa de Endividamento % Dívidas em atraso Comprometimento da renda

Motivos que levam o consumidor ao atrasoFortaleza, outubro/2015, em %

Fonte: FECOMERCIO/CE IPDC

68,8

24,6

10,9

4,4

Desequilíbrio financeiro

Usou os recursos em outros fins

Está contestando a dívida

Esqueceu de pagarSérie1

Motivos do desequilíbrio financeiroFortaleza, outubro/2015, em %

Fonte: FECOMERCIO/CE IPDC

22,1 20,4

13,9 11,7

7,5 7,0

6,4 11,0

Falta de orçamento domésticoAumentos dos gastos essenciais

Compras por impulsoCompras antecipadas

Gastos imprevistosRedução dos rendimentos

DesempegoOutros motivos

Evolução da taxa de desempregoBrasil e Ceará, 1t12 a 2t15, em % da PEA

Fonte: IBGE/PNAD Contínua

7,2%

8,1% 8,0%

7,5%

8,8%8,4%

7,2%6,8%

7,9%7,5% 7,4%

6,6%

8,0%

8,8%

6,0%6,5%7,0%7,5%8,0%8,5%9,0%

1t12 2t12 3t12 4t12 1t13 2t13 3t13 4t13 1t14 2t14 3t14 4t14 1t15 2t15Brasil Ceará

Evolução da taxa de informalidadeBrasil e Ceará, 1t12 a 2t15, em % da População Ocupada

Fonte: IBGE/PNAD Contínua

26,1% 26,9%

34,2%

30,1%31,6%

30,4%32,4%

30,3%31,4%

24,0%26,0%28,0%30,0%32,0%34,0%36,0%

1t12 2t12 3t12 4t12 1t13 2t13 3t13 4t13 1t14 2t14 3t14 4t14 1t15 2t15Brasil Ceará

A confiança do consumidor tem caído, em decorrência da pressão da inflação e das dívidas sobre a renda e com a percepção de piora da economia: Endividamento permanece alto; Comprometimento da renda com dívidas aumentou; Contas em atraso permanece administrável; Pretensão de compra em queda; O consumidor busca promoções e liquidações; ICC apresentou, em setembro, o pior resultado mensal desde o início da pesquisa em 2009; O consumo se volta para itens de consumo imediato e semiduráveis.

O COMPORTAMENTO DO CONSUMIDOR

Evolução do volume de vendas do varejoBrasil e Ceará, 2000 a 2015, número índice jan/00 = 100

Fonte: IBGE/PMC

050

100150200250300

jul/98 abr/01 jan/04 out/06 jul/09 abr/12 dez/14 set/17Ceará Brasil

Evolução do volume de vendas do varejoCeará, 2004 a 2015, setores selecionados

Fonte: IBGE/PMC

0100200300

jan/04

mai/04 set/

04jan/

05ma

i/05 set/05

jan/06

mai/06 set/

06jan/

07ma

i/07 set/07

jan/08

mai/08 set/

08jan/

09ma

i/09 set/09

jan/10

mai/10 set/

10jan/

11ma

i/11 set/11

jan/12

mai/12 set/

12jan/

13ma

i/13 set/13

jan/14

mai/14 set/

14jan/

15ma

i/15

Hipermercados e supermercados

0500

1000Móveis e eletrodomésticos

0

500Veículos, motocicletas, partes e peças

Variação do volume de vendasCeará, acumulado nos últimos doze meses – ago/15

Fonte: IBGE/PMC-24,4%

-18,6%-11,7%

-8,5%-7,9%-7,7%-7,4%

-6,1%-4,9%

-1,6%1,8%

8,7%

Equipamentos e materiais para escritório,…Veículos, motocicletas, partes e peças

Material de construçãoLivros, jornais, revistas e papelaria

Hipermercados, supermercados, produtos…Móveis e eletrodomésticos

Hipermercados e supermercadosCombustíveis e lubrificantes

Tecidos, vestuário e calçadosComércio Varejista Ampliado

Artigos farmacêuticos, médicos, ortopédicos, de…Outros artigos de uso pessoal e doméstico

“ O otimista é um tolo. O pessimista, um chato. Bom mesmo é ser um

realista esperançosoAriano Suassuna

A conjuntura econômica local continuará a ser condicionada pelos fatores nacionais, tendo como principais itens de risco: O rebaixamento da rating do Brasil por uma segunda agência internacional; A demissão do Ministro da Fazenda, Joaquim Levy; A Operação Lava Jato, de alguma forma, atingir o Poder Executivo; Um processo de impedimento da Presidente Dilma; A aceleração do desemprego; Mudanças na conjuntura internacional.

O CENÁRIO DE CURTO PRAZO

A economia de Fortaleza é fortemente centrada no setor terciário: 81,2% do PIB, conforme IBGE, dados de 2012; 80,9% dos empregos formais, conforme MTE/RAIS, dados de 2014.

A agenda para o fortalecimento do setor passa por medidas estruturais de apoio, tais como: Combate à informalidade; Melhoria do ambiente de negócios; Suporte às novas centralidades comerciais, utilizando-as como vetores do crescimento; Marketing e divulgação da cidade.

O CENÁRIO DE CURTO PRAZO

FORTALEZA: CENTRALIDADES DO VAREJO

ANÁLISE DE CONJUNTURA E CENÁRIO ECONÔMICO