Embed Size (px)

Citation preview

IAS 17: ARRENDAMIENTOS

PREPARADO POR

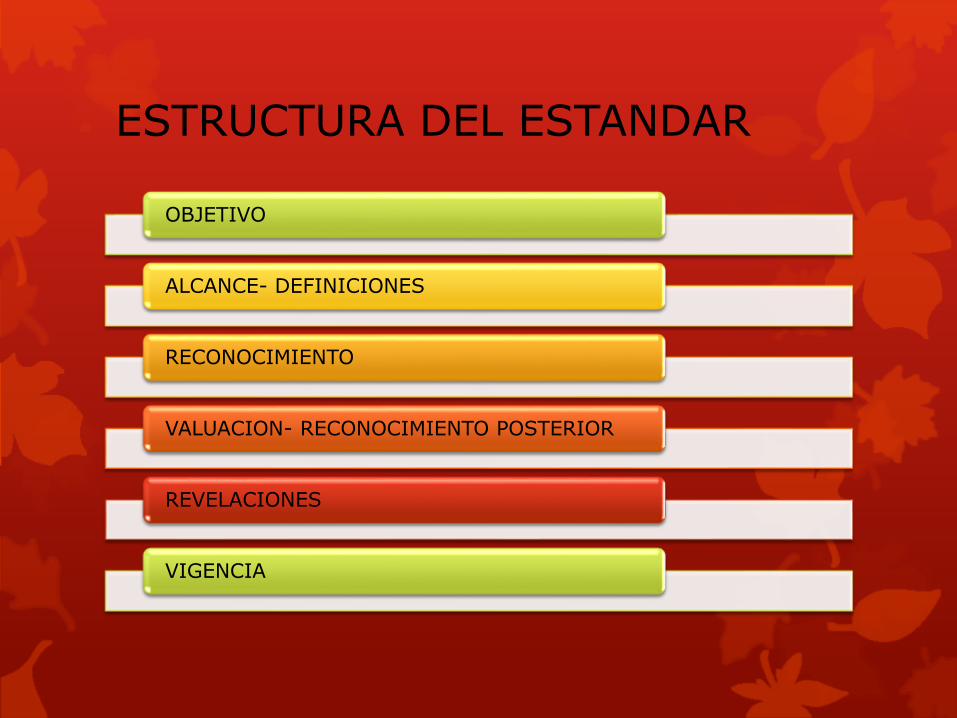

ESTRUCTURA DEL ESTANDAR

OBJETIVO

ALCANCE- DEFINICIONES

RECONOCIMIENTO

VALUACION- RECONOCIMIENTO POSTERIOR

REVELACIONES

VIGENCIA

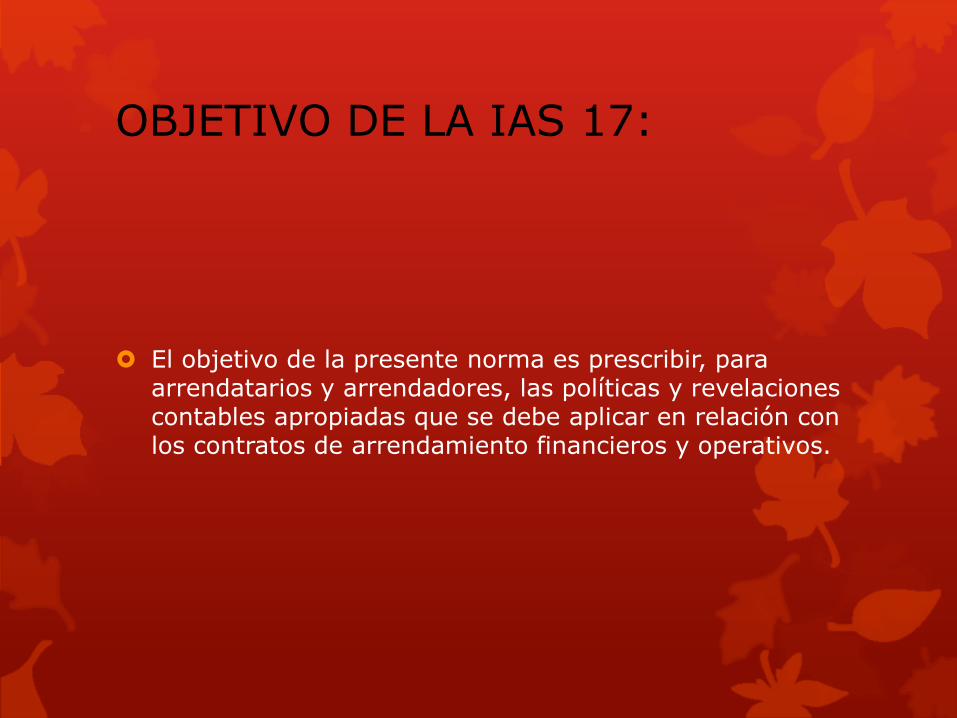

OBJETIVO DE LA IAS 17:

El objetivo de la presente norma es prescribir, para arrendatarios y arrendadores, las políticas y revelacionescontables apropiadas que se debe aplicar en relación con los contratos de arrendamiento financieros y operativos.

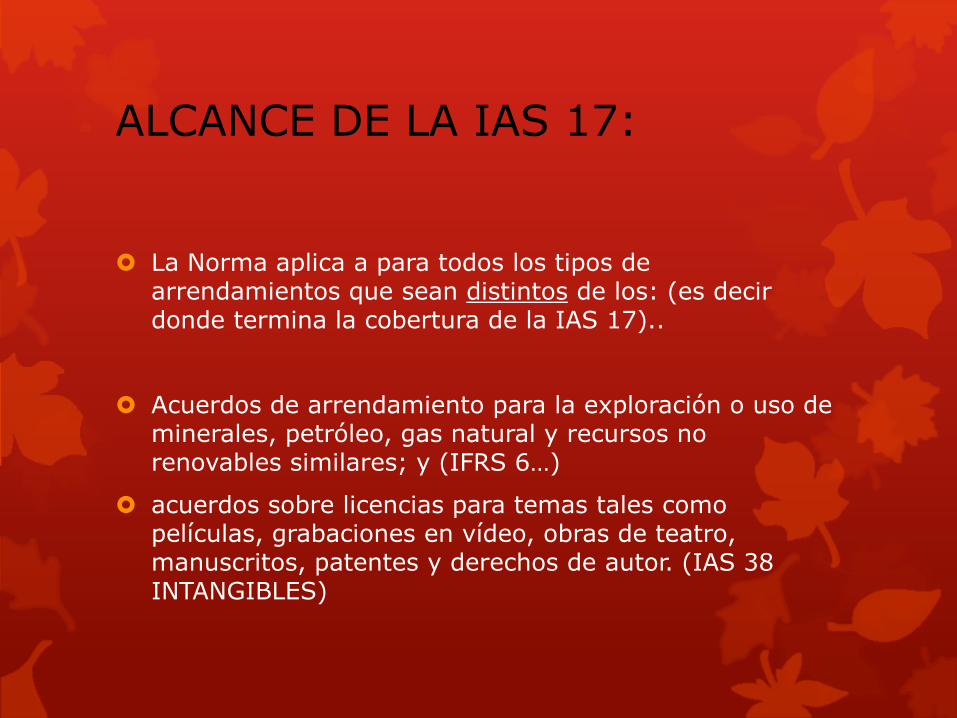

ALCANCE DE LA IAS 17:

La Norma aplica a para todos los tipos de arrendamientos que sean distintos de los: (es decir donde termina la cobertura de la IAS 17)..

Acuerdos de arrendamiento para la exploración o uso de minerales, petróleo, gas natural y recursos no renovables similares; y (IFRS 6…)

acuerdos sobre licencias para temas tales como películas, grabaciones en vídeo, obras de teatro, manuscritos, patentes y derechos de autor. (IAS 38 INTANGIBLES)

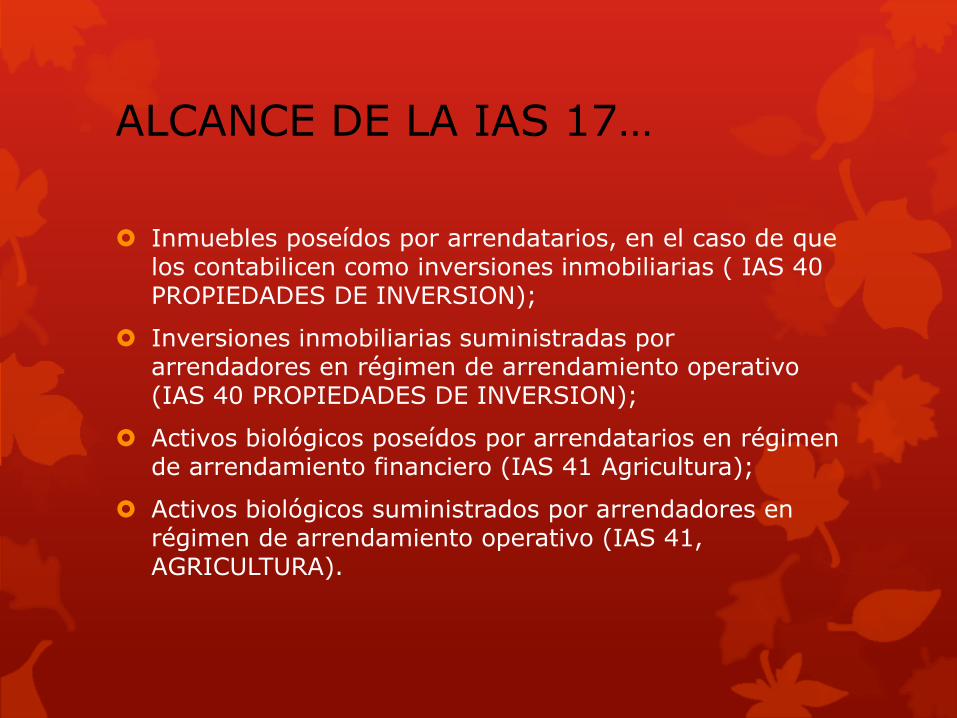

ALCANCE DE LA IAS 17…

Inmuebles poseídos por arrendatarios, en el caso de que los contabilicen como inversiones inmobiliarias ( IAS 40 PROPIEDADES DE INVERSION);

Inversiones inmobiliarias suministradas porarrendadores en régimen de arrendamiento operativo (IAS 40 PROPIEDADES DE INVERSION);

Activos biológicos poseídos por arrendatarios en régimen de arrendamiento financiero (IAS 41 Agricultura);

Activos biológicos suministrados por arrendadores enrégimen de arrendamiento operativo (IAS 41, AGRICULTURA).

CLASIFICACION DEL IMOVILIZADO MATERIAL

•IAS 16PPyE

•IAS 40PROPIEDADES DE INVERSION

•IFRS 5ACTIVOS MANTENIDOS PARA LA VTA

•IAS 17ACTIVO BAJO MODALIDAD DE LEASING

•IAS 11ACTIVO EN MEDIO DE UNA CONSTRUCCION EN MASA

DEFINICIONES (IAS 17)

ACUERDO POR EL QUE EL ARRENDADOR CEDE AL ARRENDATARIO, A CAMBIO DE PERCIBIR UNA SUMA ÚNICA DE DINERO, O UNA SERIE DE PAGOS O CUOTAS, EL DERECHO A UTILIZAR UN ACTIVO DURANTE UN PERIODO DE TIEMPO DETERMINADO.

ARRENDAMIENTO

TIPO DE ARRENDAMIENTO EN EL QUE SE TRANSFIEREN SUSTANCIALMENTE TODOS LOS RIESGOS Y BENEFICIOS INHERENTES A LA PROPIEDAD DEL ACTIVO. LA PROPIEDAD DEL MISMO, EN SU CASO, PUEDE O NO SER TRANSFERIDA.

ARRENDAMIENTO FINANCIERO

CUALQUIER ACUERDO DE ARRENDAMIENTO DISTINTO AL

ARRENDAMIENTO FINANCIERO.

ARRENDAMIENTO OPERATIVO

EL COMIENZO DEL PLAZO DEL

ARRENDAMIENTO

INICIO DEL ARRENDAMIENTO

ES LA FECHA A PARTIR DE LA CUAL EL ARRENDATARIO TIENE LA FACULTAD DE UTILIZAR EL ACTIVO ARRENDADO. ES LA FECHA DELRECONOCIMIENTO INICIAL DEL ARRENDAMIENTO (ES DECIR, DEL RECONOCIMIENTO DE ACTIVOS, PASIVOS, INGRESOS O GASTOS DERIVADOS DEL ARRENDAMIENTO, SEGÚN PROCEDA)

ES LA FECHA MÁS TEMPRANA ENTRE LA DEL ACUERDO DEL ARRENDAMIENTO Y LA FECHA EN QUE SE COMPROMETEN LAS PARTES EN RELACIÓN CON LAS PRINCIPALES ESTIPULACIONES DEL MISMO.

* EN LA FECHA DE INICIO DEL ARRENDAMIENTO LA ENTIDAD CLASIFICARA EL ARRENDAMIENTO ( LEASING OPERATIVO O FINANCIERO), Y EN CASO DE RECONOCERSE COMO FINANCIERO DEBERA RECONOCER LOS IMPORTES AL COMIENZO DEL PLAZO

Inversión bruta en el arrendamiento es la suma de: los pagos mínimos a recibir por el arrendamiento financiero, y cualquier valor residual no garantizado quecorresponda al arrendador.

Inversión neta en el arrendamiento es la inversión bruta del arrendamiento descontada al tipo de interés implícito en el arrendamiento.

VALOR RESIDUAL GARANTIZADO:

Para el arrendatario, la parte del valor residual que ha sido garantizada por él mismo o por un tercero vinculado con él (el importe de la garantía es la cuantía máxima que podrían, en cualquier caso, tener que pagar); y

Para el arrendador, la parte del valor residual que ha sido garantizada por el arrendatario o por un tercero, no vinculado con el arrendador, y que sea financieramente capaz de atender las obligaciones derivadas de la garantía prestada.

VALOR RESIDUAL NO GARANTIZADO

Es la parte del valor residual del activo arrendado, cuyarealización por parte del arrendador no está asegurada o bien queda garantizada exclusivamente por un tercerovinculado con el arrendador.

DEFINICIONES MINIMAS REQUERIDAS

VIDA ECONÓMICA: es el periodo durante el cual un activo se espera que sea utilizable económicamente, por parte de uno o más usuarios;

la cantidad de unidades de producción o similares que se espera obtener del activo por parte de uno o másusuarios.

VIDA ÚTIL: es el periodo de tiempo estimado que se extiende, desde el comienzo del plazo del arrendamiento, a lo largo del cual la entidad espera consumir los beneficios económicos incorporados al activo arrendado.

CLASIFICACION DE LOS ARRENDAMIENTOS

LA CLASIFICACION DE LOS ARRENDAMIENTOS SE BASA EN EL GRADO EN QUE LOS RIESGOS Y BENEFICIOS, DERIVADOS DE LA PROPIEDAD DEL ACTIVO, AFECTAN A LAS PARTES, COMO SON:

RIESGOS

La posibilidad de pérdidas por capacidad ociosa u obsolescencia tecnológica.

Variaciones en el rendimiento debidas a cambios en las condiciones económicas.

BENEFICIOS

La expectativa de una explotación rentable a lo largo de la vida económica del activo,

Por una ganancia por revalorización

Por una realización del valor residual.

CLASIFICACION DE LOS ARRENDAMIENTOS

Cuando se transfieran

sustancialmente todos

los riesgos y beneficios

inherentes a la

propiedad

Si no se han transferido

sustancialmente todos

los riesgos y beneficios

inherentes a la

propiedad.

FINANCIERO

OPERATIVO

ALGUNOS INDICADORES DE CLASIFICACIÓNARRENDAMIENTO FINANCIERO El arrendamiento transfiere la propiedad del activo al arrendatario al

finalizar el plazo del arrendamiento;

el arrendatario tiene la opción de comprar el activo a un precio que se espera sea suficientemente inferior al valor razonable, en el momento en que la opción sea ejercitable, de modo que, al inicio del arrendamiento, se prevea conrazonable certeza que tal opción será ejercida;

El plazo del arrendamiento cubre la mayor parte de la vida económica del activo (esta circunstancia opera incluso en caso de que la propiedad no vaya a ser transferida al final de la operación) (75%)

Al inicio del arrendamiento, el valor actual de los pagos mínimos por el arrendamiento es al menos equivalente a la práctica totalidad del valor razonable del activo objeto de la operación (90%)

Los activos arrendados son de una naturaleza tan especializada que sólo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modificaciones importantes.

ALGUNOS INDICADORES DE CLASIFICACIÓNARRENDAMIENTO FINANCIERO

El arrendatario puede cancelar el contrato de arrendamiento, y las pérdidas sufridas por el arrendadora causa de tal cancelación fueran asumidas por el arrendatario.

Las pérdidas o ganancias derivadas de las fluctuacionesen el valor razonable del importe residual recaen sobreel arrendatario.

El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo periodo, con unospagos por arrendamiento que sean sustancialmenteinferiores a los habituales del mercado.

Ejericios

Contabilización de arrendamientos financierosen los estados financieros .

El arrendatario, en el momento inicial, registrará un activo de acuerdo con su naturaleza, según se trate de un elemento de PPYE , y un pasivo financiero por el mismo importe, que será el menor entre:Valor

razonable

*P.M: entre los que se incluye el pago por la opción decompra cuando no existan dudas razonables sobre su ejercicio, se excluyen las cuotas de carácter contingente , el costo de losservicios y los impuestos a cargo del arrendador.

RECONOCIMIENTO INICIAL

ASPECTOS ADICIONALES A TENER EN CUENTA PARA SUCONTABILIZACIÓN

Para la actualización se usa :

La tasa de interés implícita en el arrendamiento: (valor razonable = valor actual de los pagos mímimos y del valor residdual ).

La tasa de interés incremental de los préstamos del arrendamiento: la cual está referida a la tasa que el arrendatario habrá de pagar en un arrendamiento similar, en la que incurrirá si pidiera prestado, en un plazo y con garantías similares.

ASPECTOS ADICIONALES A TENER EN CUENTA PARA SUCONTABILIZACIÓN…

Las cuotas de carácter contingente son aquellos pagos por arrendamiento cuyo importe no es fijo, sino que depende de la evolución futura de una variable.

Los gastos directos iniciales inherentes a la operación en los que incurra el arrendatario deberían considerarse como mayor valor del activo.

La carga financiera se distribuye a lo largo del plazodelarrendamiento y se imputa a resultados del ejercicio en que se devengue. Las cuotas de carácter contingente son gastos del ejercicio en que se incurre en ellas.

RECONOCIMIENTO POSTERIOR, (VALUACION)

Se registran cada una de las cuotas de arrendamiento

dividiéndola en dos partes:

Amortización de la deuda

Gastos por intereses financieros (Carga financiera). Se distribuirán de manera que se obtenga una tasa de interés constante en cada periodo sobre el saldo de la deuda pendiente de amortizar.

… CONTABILIZACIÓN EN FECHAS POSTERIORES:

Además del cargo por gastos financieros de cada periodo, se reconocerá la depreciación de los bienesarrendados.

Para determinar si el activo arrendado ha visto deteriorado su valor, la entidad aplicará la NIC 36 “Deterioro en el valor de los activos”.

* Respecto al activo, se registra anualmente tanto laamortización del mismo, como su posible deterioro o baja,mientras que el pasivo se valorará a costo amortizado.

REVELACIONES PARA ARRENDATARIOS ENARRENDAMIENTOS FINANCIEROS Los arrendatarios revelan en sus estados financieros la

siguiente información, referida a los arrendamientos financieros:

Para cada clase de activos, el importe neto en libros a la fecha del balance.

Una conciliación entre el importe total de los pagos del arrendamiento y su valor actual, en la fecha del balance. Además, la entidad informará de los pagos mínimos del arrendamiento en la fecha del balance, y de su correspondiente valor actual, para cada uno de los siguientes plazos:

(i) hasta un año;

(ii) entre uno y cinco años;

(iii) más de cinco años.

REVELACIONES PARA ARRENDATARIOS ENARRENDAMIENTOS FINANCIEROS Cuotas contingentes reconocidas como gasto en el

ejercicio.

Una descripción general de los acuerdos significativos de arrendamiento donde se incluirán:

(i) las bases para la determinación de cualquier cuota de carácter contingente que se haya pactado;

(ii) la existencia y, en su caso, los plazos de renovación de los contratos, así como de las opciones de compra y las cláusulas de actualización o escalonamiento de precios; y

(iii) las restricciones impuestas a la entidad en virtud de los contratos de arrendamiento.

CONTABILIZACIÓN DEL ARRENDADOR

RECONOCIMIENTO INICIAL:

Los arrendadores reconocerán en su balance los activos que mantengan en arrendamientos financieros y los presentarán como una partida a cobrar, por un importe igual al de la inversión neta en el arrendamiento.

VALORACIÓN POSTERIOR:

El reconocimiento de los ingresos financieros, se basará en una pauta que refleje, en cada uno de los ejercicios, un tipo de rendimiento constante, sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero.

ARRENDAMIENTO OPERATIVO

Las cuotas derivadas de los arrendamientos operativos se reconocerán como gasto de forma lineal, durante el transcurso del plazo del arrendamiento.

El arrendatario contabiliza como gasto del ejercicio las cuotas de arrendamiento. Por su parte, si el arrendador tiene contabilizado el bien como propiedad, planta y equipo, lo deprecia en función de su vida útil. Los ingresos correspondientes los contabilizará en resultadoscomo ingresos por arrendamientos.

ARRENDAMIENTO OPERATIVO

El arrendador continuará presentando y valorando los activos cedidos en arrendamiento conforme a su naturaleza, incrementando su valor contable en el importe de los costos directos del contrato que le sean imputables, los cuales se reconocerán como gasto durante el plazo del contrato, aplicando el mismo criterio utilizado para el reconocimiento de los ingresos del arrendamiento.

La clasificación del arrendamiento debe hacerse al inicio del contrato.

Cualquier pago realizado al contratar o adquirir un derecho de arrendamiento que se contabilice como operativo, representa un pago anticipado, que se amortizará a lo largo su plazo a medida que se obtengan los beneficios económicos producidos por él.

REVELACIONES PARA ARRENDAMIENTOSOPERATIVOS Los arrendadores revelarán, en sus estados financieros, la

siguiente información referida a los arrendamientos operativos:

El importe total de los pagos mínimos futuros del arrendamiento correspondientes a los arrendamientosoperativos no cancelables, así como los importes que corresponden a los siguientes plazos:

(i) hasta un año;

(ii) entre uno y cinco años;

(iii) más de cinco años.

El total de las cuotas de carácter contingente reconocidas como ingreso en el ejercicio.

Una descripción general de las condiciones de los arrendamientos acordados por el arrendador.

…REVELACIONES PARAARRENDAMIENTOS OPERATIVOS

Los arrendatarios revelarán, en sus estados financieros, la siguiente información referida a los arrendamientos operativos:

(a) el total de pagos futuros mínimos del arrendamiento, derivados de contratos de arrendamiento operativo no cancelables, que se vayan a satisfacer en los siguientes plazos:

(i) hasta un año;

(ii) entre uno y cinco años;

(iii) a más de cinco años.

(b) el importe total de los pagos futuros mínimos por subarriendo que se espera recibir, en la fecha del balance, por los subarriendos operativos no cancelables.

REVELACIONES PARAARRENDAMIENTOS OPERATIVOS… (c) cuotas de arrendamientos operativos reconocidas

como gastos del ejercicio, revelando por separado los importes de los pagos mínimos por arrendamiento, y las cuotas contingentes.

(d) una descripción general de los acuerdos significativos de arrendamiento concluidos por el arrendatario, donde se incluirán, sin limitarse a ellos, los siguientes datos:

(i) las bases para la determinación de cualquier cuota de carácter contingente que se haya pactado;

(ii) la existencia y, en su caso, los plazos de renovación

(iii) las restricciones impuestas a la entidad en virtud de los contratos de arrendamiento,.

LAS IFRS LLEGARON …Y LLEGARON PARA QUEDARSEN

“EN TIEMPOS DE CAMBIO, QUIENES ESTEN ABIERTOS AL APRENDIZAJE SE ADUENARAN DEL FUTURO , MIENTRAS QUE AQUELLOS QUE CREEN SABERLO TODO ESTARAN BIEN EQUIPADOS PARA

UN MUNDO QUE YA NO EXISTE”

E.H

GRACIAS POR SU ATENCION

![NIC 17 Arrendamientos [Modo de Compatibilidad]](https://img.pdfslide.net/doc/110x75/55cf9ce9550346d033ab8225/nic-17-arrendamientos-modo-de-compatibilidad.jpg)

![Deliberation on IFRS IAS-16, IAS-17, IAS-20 by CA. D.S. … · Deliberation on IFRS IAS-16, IAS-17, IAS-20 by CA. D.S. Rawat Partner, Bansal & Co. Property Plant & Equipment [PPE]](https://img.pdfslide.net/doc/110x75/5b16e1ed7f8b9a726d8e6199/deliberation-on-ifrs-ias-16-ias-17-ias-20-by-ca-ds-deliberation-on-ifrs.jpg)