Embed Size (px)

Citation preview

Es un impuesto que grava el uso o

consumo de productos que no son

considerados de primera necesidad;

aquellos productos que no son

indispensables para el sostenimiento y

desarrollo de la persona como bebidas

alcohólicas, perfumes, joyas, relojes y

armas, etc.

La obligación tributaria se origina en la misma

oportunidad y condiciones que para el Impuesto

General a las Ventas señala el Art. 4º de la Ley

de IGV-ISC.

Para el caso de los juegos de azar y apuestas,

la obligación tributaria se origina al momento

en que se percibe el ingreso.

En la fecha del retiro del o en la fecha en que se emita el comprobante de pago, lo que ocurra primero.

RETIRO DE BIENES

En la fecha en que se emita el comprobante de pago, o en la fecha en que se entregue el bien, lo que ocurra primero.

VENTAS

El plazo para la declaración y pago del

Impuesto Selectivo al Consumo (ISC) a cargo de

los productores y los sujetos a que se refiere el

Art. 57º de la Ley de IGV-ISC.

La SUNAT, establecerá los lugares,

condiciones, requisitos, información y

formalidades concernientes a la declaración y

el pago.

El pago del Impuesto Selectivo al

Consumo a cargo de los productores o

importadores de cerveza, licores,

bebidas alcohólicas, bebidas gasificadas,

jarabeadas o no, aguas minerales,

naturales o artificiales, combustibles

derivados del petróleo y cigarrillos, se

sujetará a las normas que establezca el

Reglamento.El Impuesto Selectivo al Consumo a cargo

de los importadores será liquidado y

pagado en la misma forma y oportunidad

que el Artículo 32º del presente

dispositivo establece para el Impuesto

General a las Ventas.

ARTÍCULO 50º.- OPERACIONES GRAVADAS

a) La venta en el país a nivel de productor y la

importación de los bienes especificados en los

Apéndices III y IV;

b) La venta en el país por el importador de los

bienes especificados en el literal A del

Apéndice IV; y,

c) Los juegos de azar y apuestas, tales como

loterías, bingos, rifas, sorteos y eventos hípicos.

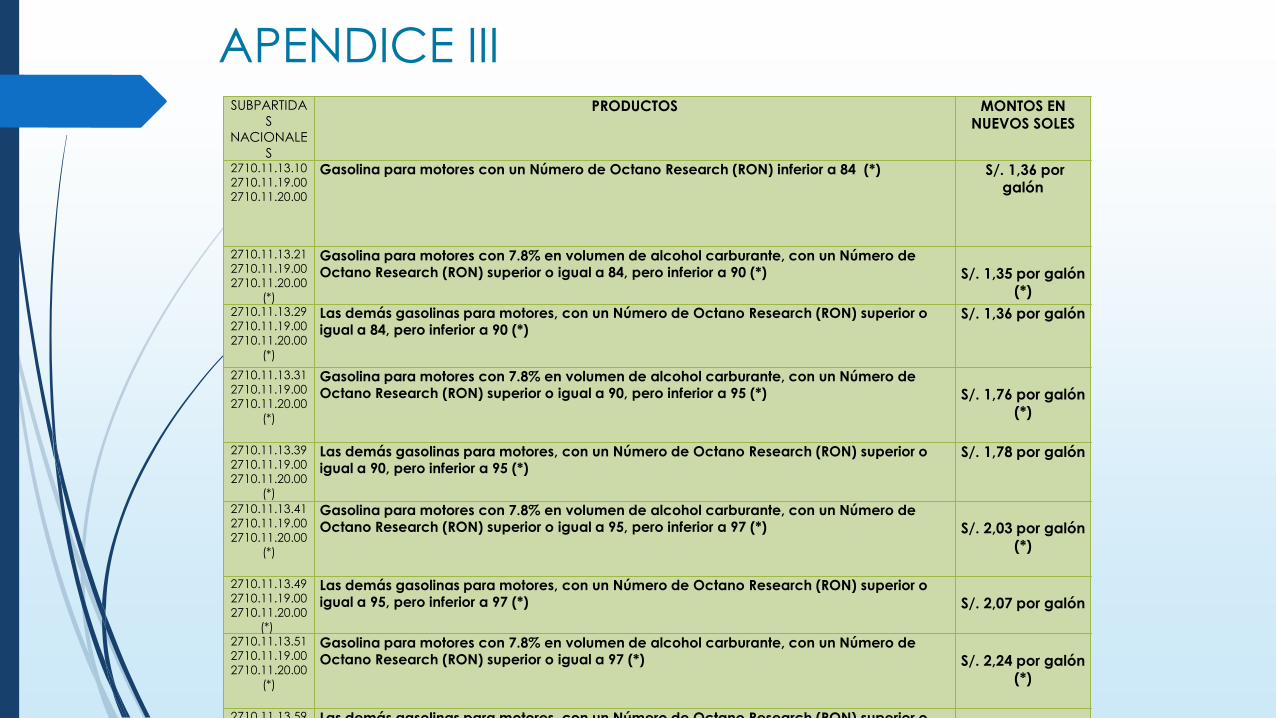

APENDICE IIISUBPARTIDA

S

NACIONALE

S

PRODUCTOS MONTOS ENNUEVOS SOLES

2710.11.13.10

2710.11.19.00

2710.11.20.00

Gasolina para motores con un Número de Octano Research (RON) inferior a 84 (*) S/. 1,36 por galón

2710.11.13.21

2710.11.19.00

2710.11.20.00

(*)

Gasolina para motores con 7.8% en volumen de alcohol carburante, con un Número de Octano Research (RON) superior o igual a 84, pero inferior a 90 (*) S/. 1,35 por galón

(*)

2710.11.13.29

2710.11.19.00

2710.11.20.00

(*)

Las demás gasolinas para motores, con un Número de Octano Research (RON) superior o igual a 84, pero inferior a 90 (*)

S/. 1,36 por galón

2710.11.13.31

2710.11.19.00

2710.11.20.00

(*)

Gasolina para motores con 7.8% en volumen de alcohol carburante, con un Número de Octano Research (RON) superior o igual a 90, pero inferior a 95 (*) S/. 1,76 por galón

(*)

2710.11.13.39

2710.11.19.00

2710.11.20.00

(*)

Las demás gasolinas para motores, con un Número de Octano Research (RON) superior o igual a 90, pero inferior a 95 (*)

S/. 1,78 por galón

2710.11.13.41

2710.11.19.00

2710.11.20.00

(*)

Gasolina para motores con 7.8% en volumen de alcohol carburante, con un Número de Octano Research (RON) superior o igual a 95, pero inferior a 97 (*) S/. 2,03 por galón

(*)

2710.11.13.49

2710.11.19.00

2710.11.20.00

(*)

Las demás gasolinas para motores, con un Número de Octano Research (RON) superior o igual a 95, pero inferior a 97 (*) S/. 2,07 por galón

2710.11.13.51

2710.11.19.00

2710.11.20.00

(*)

Gasolina para motores con 7.8% en volumen de alcohol carburante, con un Número de Octano Research (RON) superior o igual a 97 (*) S/. 2,24 por galón

(*)

2710.11.13.59 Las demás gasolinas para motores, con un Número de Octano Research (RON) superior o

2710.19.14.00 -

2710.19.15.90

Queroseno y Carburoreactores tipo queroseno para reactores y turbinas

(Turbo A1), excepto la venta en el país o la importación para aeronaves de:

· Entidades del Gobierno General, de conformidad con lo dispuesto en el

numeral 1 del artículo 2° de la Ley N° 28411 – Ley General del Sistema

Nacional de Presupuesto.

· Gobiernos Extranjeros, entendiéndose como tales, los gobiernos

reconocidos de cada país, representados por sus Ministerios de Relaciones

Exteriores o equivalentes en su territorio y por sus misiones diplomáticas,

incluyendo embajadas, jefes de misión, agentes diplomáticos, oficinas

consulares y las agencias oficiales de cooperación.

· Explotadores aéreos de conformidad con lo dispuesto en el artículo 71° de

la Ley N° 27261 – Ley de Aeronáutica Civil, certificados por la Dirección

General de Aeronáutica Civil del Ministerio de Transportes y Comunicaciones,

para operar aeronaves.

También se encuentran dentro de la excepción dispuesta en el párrafo

anterior la venta en el país o la importación para Comercializadores de

combustibles de aviación que cuenten con la constancia de registro vigente

emitida por la Dirección General de Hidrocarburos del Ministerio de Energía y

Minas.

S/. 1,94 por galón

2710.19.22.10 Residual 6, excepto la venta en el país o la importación para

Comercializadores de combustibles para embarcaciones que cuenten con la

constancia de registro vigente emitida por la Dirección General de

Hidrocarburos del Ministerio de Energía y Minas.

(Concepto incorporado por el artículo 1° del Decreto Supremo N° 126-2008-

EF, publicado el 29.10.2008, vigente a partir del 30.10.2008).

(Modificado por el artículo 1°l del Decreto Supremo N° 052-2009-EF,

publicado el 4.3.2009, vigente a partir del 5.3.2009).

S/. 0.52 por galón

Los demás fueloils (fuel)

(Concepto incorporado por el artículo 1° del Decreto Supremo N° 126-2008-

EF, publicado el 29.10.2008, vigente a partir del 30.10.2008).S/. 0,50 por

galón

APENDICE IV

A.- PRODUCTOS SUJETOS AL SISTEMA AL VALOR

PRODUCTOS AFECTOS A LA TASA DEL 0%

PRODUCTOS AFECTOS A LA TASA DEL 17%

PRODUCTOS AFECTOS A LA TASA DEL 20%

PRODUCTOS AFECTOS A LA TASA DEL 10%

PRODUCTOS AFECTOS A LA TASA DEL 30%

PRODUCTOS AFECTOS A LA TASA DEL 50%

JUEGOS DE AZAR Y APUESTAS

a) Loterías, bingos, rifas y sorteos .................... 10%

b) Literal eliminado en aplicación de la Cuarta Disposición Complementaria y Final de la Ley N° 27153 publicada el 09.07.1999,

vigente desde 10.07.1999.

c) Eventos hípicos .............................................. 2%

B. PRODUCTOS AFECTOS A LA APLICACIÓN DEL MONTO

FIJO

C. PRODUCTOS AFECTOS AL SISTEMA DE PRECIOS DE VENTA AL PÚBLICO

De conformidad con el artículo 2° del Decreto Supremo N° 092-2013-EF, publicado el

14.5.2013, se excluye a las cervezas del Literal C del Nuevo Apéndice IV del TUO de la Ley

del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

D. PRODUCTOS SUJETOS ALTERNATIVAMENTE AL LITERAL A DEL

NUEVO APÉNDICE IV DEL SISTEMA AL VALOR, AL LITERAL B DEL

NUEVO APÉNDICE IV DEL SISTEMA ESPECÍFICO (MONTO FIJO), O

AL LITERAL C DEL NUEVO APÉNDICE IV DEL SISTEMA AL VALORSEGÚN PRECIO DE VENTA AL PÚBLICO:

El mayor valor que resulte producto de la comparación señalada implicará quelos bienes antes descritos se encuentren en el literal A, B o C del NuevoApéndice IV, según corresponda, a los cuales les será de aplicación las reglasestablecidas para cada Literal.

En los casos que el resultado obtenido de aplicar los sistemas a que se refiere elartículo precedente resulte igual, el impuesto a pagar será el que correspondaal Sistema Especifico.

BASE IMPONIBLE DEL

I.S.C.

a) AL VALOR, para los bienes contenidos en el literal A del

Apéndice IV y los juegos de azar y apuestas.En tal sentido, el literal a) del artículo 56º de la Ley del

Impuesto General a las Ventas indica que en el caso del

Sistema Al Valor la base imponible está constituida por:

1. EL VALOR DE VENTA 18, en la venta de bienes.

2. EL VALOR EN ADUANA19, determinado conforme a la

legislación pertinente, más los derechos de importación

pagados por la operación tratándose de importaciones.

3. PARA EFECTO DE LOS JUEGOS DE AZAR Y APUESTAS20, el

Impuesto se aplicará sobre la diferencia resultante entre el ingreso total percibido en un mes por los juegos y apuestas, y

el total de premios concedidos en dicho mes.

b) ESPECÍFICO, para los bienes contenidos en el

Apéndice III, el literal B del Apéndice IV.

El literal b) del artículo 56º de la Ley del Impuesto

General a las Ventas indica que en el caso del

Sistema Específico la base imponible está

constituida por el volumen vendido o importado

expresado en las unidades de medida22, de

acuerdo a las condiciones establecidas por

Decreto Supremo refrendado por el Ministro de

Economía y Finanzas.

c) AL VALOR SEGÚN PRECIO DE VENTA AL PÚBLICO,

para los bienes contenidos en el Literal C del

Apéndice IV.

En complemento con lo señalado en estos sistemas,

el texto del literal c) artículo 56º de la Ley del

Impuesto General a las Ventas, considera que en

este sistema la base imponible está constituida por

el Precio de Venta al Público sugerido por el

productor o el importador, multiplicado por un

factor, el cual se obtiene de dividir la unidad (1)

entre el resultado de la suma de la tasa del

Impuesto General a las Ventas, incluida la del

Impuesto de Promoción Municipal más uno (1). El

resultado será redondeado a tres (3) decimales.

LAS TASA DEL I.S.C.

•Sobre el valor de venta:

10% : Automóviles y camionetas nuevos. (0% para vehículos

con encendido por chispa y motor hasta 1600 cc)

17% : Gaseosas y bebidas rehidratantes y energizantes.

20% : Licores (vinos, sidra, ron, whisky y otros).

30% : Vehículos usados: tractores y concebidos para el

transporte público.

50% : Cigarros y cigarritos que contengan tabaco.

Juegos de Azar:

10% : Loterías, bingos, rifas y sorteos.

2% : Eventos hípicos.

•Sobre el precio de venta / precio sugerido al

público (neto de IGV):

27,8% : Cerveza.

30% : Cigarrillo de tabaco negro y rubio

•Monto fijo:

S/. 1,50 por Litro : Pisco.

Los combustibles están afectos a montos fijos

según las características del producto.

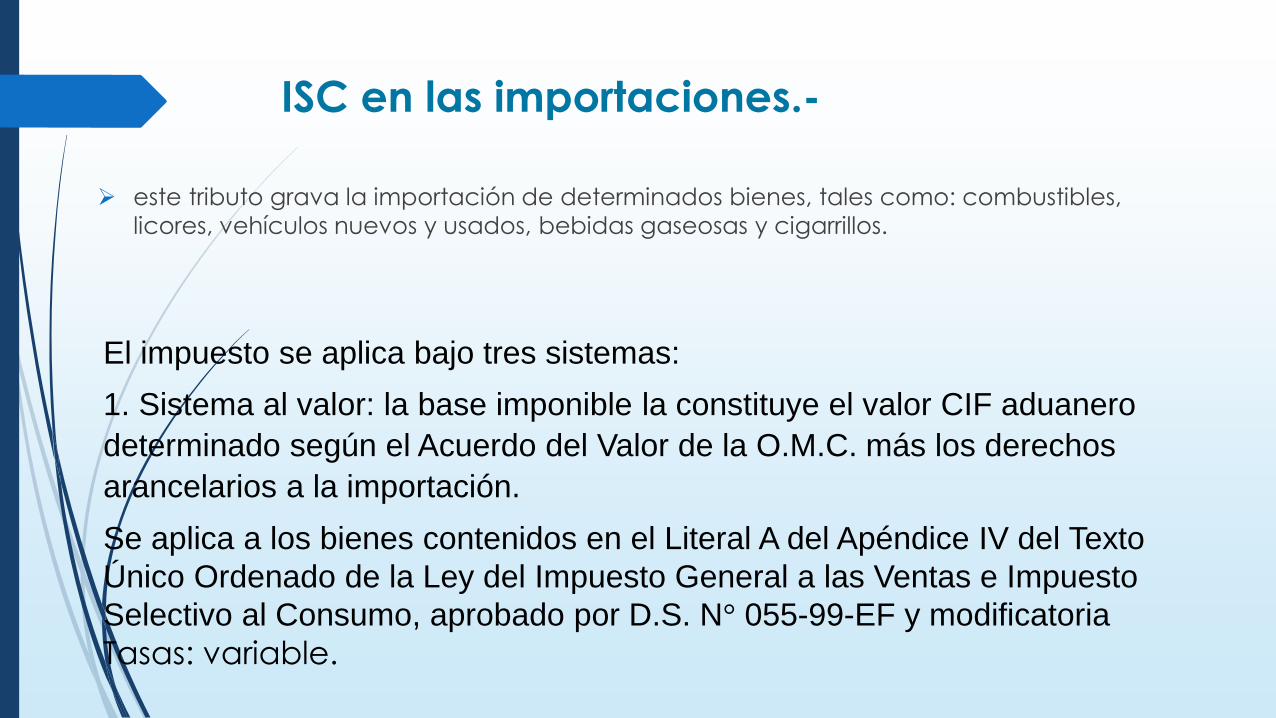

ISC en las importaciones.-

este tributo grava la importación de determinados bienes, tales como: combustibles,

licores, vehículos nuevos y usados, bebidas gaseosas y cigarrillos.

El impuesto se aplica bajo tres sistemas:

1. Sistema al valor: la base imponible la constituye el valor CIF aduanero

determinado según el Acuerdo del Valor de la O.M.C. más los derechos

arancelarios a la importación.

Se aplica a los bienes contenidos en el Literal A del Apéndice IV del Texto

Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto

Selectivo al Consumo, aprobado por D.S. N° 055-99-EF y modificatoria

Tasas: variable.

2.- Sistema específico:

la base imponible lo constituye el volumen importado expresado en unidades de medida.

Se aplica a los bienes contenidos en el Nuevo Apéndice III del Texto Único Ordenado de la

Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por D.S.

N° 055-99-EF y modificatorias.

Tasas: variable.

3.- Sistema de precio de venta al público:

la base imponible está constituida por el precio de venta al público sugerido por el

importador multiplicado por el factor 0.840.

El impuesto se determinará aplicando sobre la base imponible la tasa establecida en el

Literal C del Nuevo Apéndice IV del Texto Único Ordenado de la Ley del Impuesto General a

las Ventas e Impuesto Selectivo al Consumo, aprobado por D.S. N° 055-99-EF, modificado

por la Ley N° 29740.

Según lo establece el texto del artículo 65º de la Ley del Impuesto General

a las Ventas el Impuesto Selectivo al Consumo a cargo de los importadores

será liquidado y pagado en la misma forma y oportunidad que el Artículo

32º del presente dispositivo establece para el Impuesto General a las

Ventas.

Recordemos que el primer párrafo del artículo 32º de la Ley del Impuesto

General a las Ventas señala que el impuesto27 que afecta a las

importaciones será liquidado por las Aduanas de la República, en el mismo

documento en que se determinen los derechos aduaneros y será pagado

conjuntamente con éstos.

Monto a aplicar.-

En el caso de las importaciones, la base imponible será el valor CIF más todos

los impuestos, tasas, derechos, contribuciones o gravámenes aduaneros que

afecten los bienes importados. En aquellos casos que no se conozca el valor

CIF de los bienes, se determinará agregándole al valor FOB el quince por

ciento (15%) de éste

El monto determinado del Impuesto Selectivo al Consumo de acuerdo a lo

señalado en el Numeral 12, se expresa en dólares americanos aplicando el

tipo de cambio, vigente a la fecha de numeración de la Declaración Única

de Importación.

LIQUIDACIÓN.-

los productos importados en Perú, el valor aduanero expresado en moneda

extranjera, será la base sobre la que se aplicará el ISC

EL VALOR EN ADUANA.- determinado conforme a la legislación pertinente, más los derechos de importación pagados por la operación tratándose de

importaciones

Catya Vásquez Tarazona

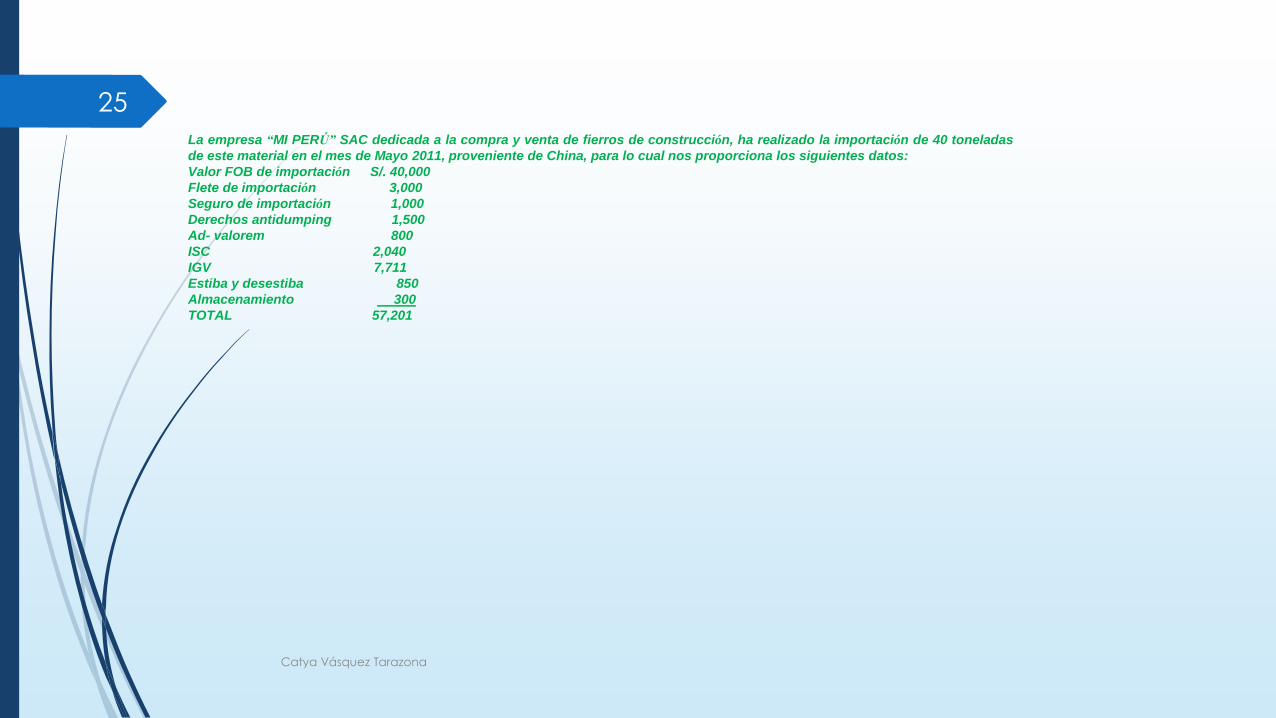

25

La empresa “MI PERÚ” SAC dedicada a la compra y venta de fierros de construcción, ha realizado la importación de 40 toneladas

de este material en el mes de Mayo 2011, proveniente de China, para lo cual nos proporciona los siguientes datos:

Valor FOB de importación S/. 40,000

Flete de importación 3,000

Seguro de importación 1,000

Derechos antidumping 1,500

Ad- valorem 800

ISC 2,040

IGV 7,711

Estiba y desestiba 850

Almacenamiento 300

TOTAL 57,201

Catya Vásquez Tarazona

26

CONCEPTO COSTO GASTO OBSERVACIÓN

Valor FOB de

importación

40,000 El precio de compra siempre formará parte del costo de

adquisición.

Flete de

importación

3,000 Los desembolsos efectuados por transporte también deben

formar parte del costo de adquisición.

Seguro de

Importación

1,000 Debe formar parte del costo debido a que es un desembolso

relacionado con la adquisición.

Derechos

antidumping

1,500 Los derechos antidumping constituyen multas administrativas

impuestas por INDECOPI cuando se comprueba que existen

distorsiones generadas en el mercado por las prácticas de

dumping; por ende el referido desembolso no constituye

parte de la contraprestación pagada por el bien adquirido. Lo

mismo ha sido expuesto por la Administración Tributaria a

través del

Informe Nº 026-2007/SUNAT.

Ad Valorem 800 Los aranceles de importación, en la medida que no sean

recuperables también forman parte del costo de adquisición.

ISC 2,040 El Impuesto Selectivo al Consumo, en la medida que no sea

recuperable tambien forman parte del costo de adquisición.

IGV 7,711 El IGV no forma parte del costo de adquisición, debido a que

puede ser tomado como crédito fiscal.

Estiba y

desestiba

850 Los desembolsos por manipuleo y conteo de la mercadería

importada debe formar parte del costo.

Almacenamiento 300 El almacenamiento necesario para tener los bienes a

disposición, debe formar parte del costo.

Catya Vásquez Tarazona

27

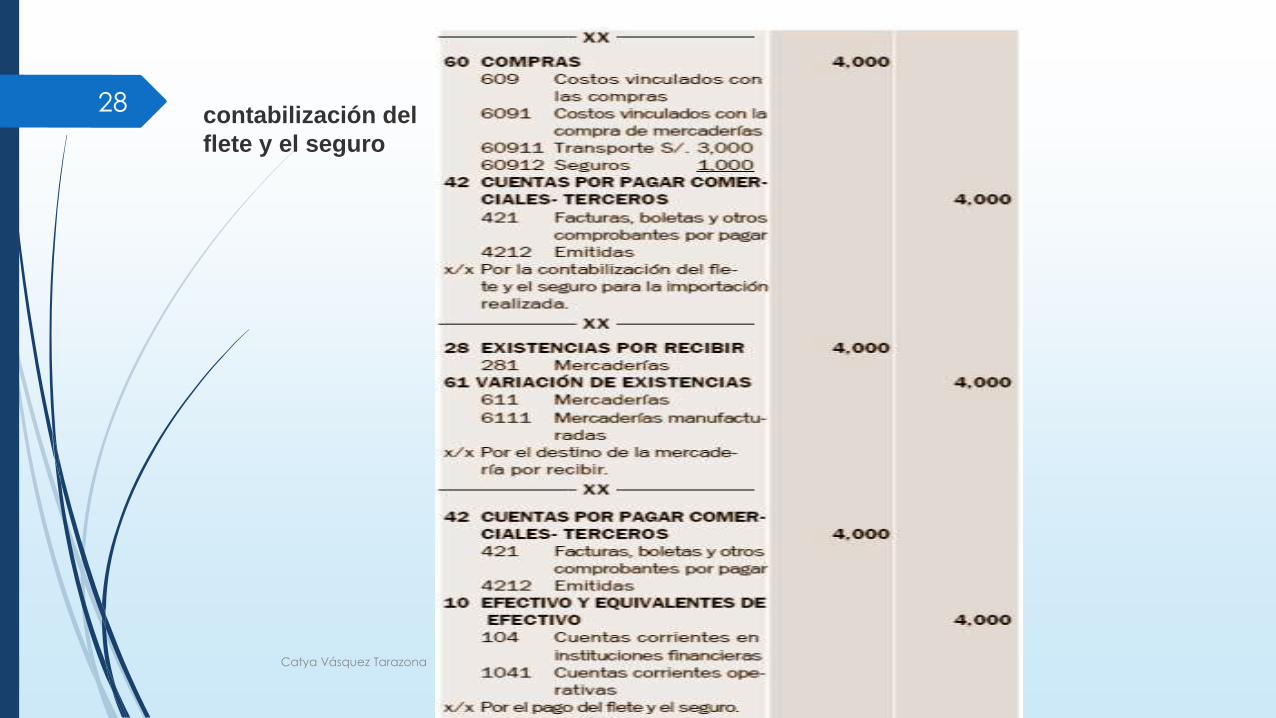

Por la adquisición de la mercadería del

exterior

Catya Vásquez Tarazona

28contabilización del

flete y el seguro

Catya Vásquez Tarazona

29Por la nacionalización de

la mercadería importada

9490

10249.20

22039.20

9490

10249.20

10249.20

Catya Vásquez Tarazona

30

9490

10249.2022039.20

10249.20

10249.20

22039.20

Catya Vásquez Tarazona

31

Por el ingreso

al almacén de

la mercadería

Catya Vásquez Tarazona

32

Contabilización de

otros costos relativos a

la importación