Embed Size (px)

Citation preview

UNIVERSIDAD AUTÓNOMA DE SANTO DOMINGO

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALESESCUELA DE CONTABILIDAD

“LA CONSECUCIÓN DEL ÉXITO OPERATIVO EN EL MARCO DE LA IMPLEMENTACIÓN DEL PRESUPUESTO MAESTRO EN ATHILL&

MARTÍNEZ, S.A.”.

PREPARADO POR:

SOLENNY RODRÍGUEZDONAIRES SÁNCHEZ

SANTA ARAUJO

INFORME FINAL DEL CURSO DE EQUIVALENCIA NO. 637 OPTATIVO A LA TESIS DE GRADO DE LA FACULTAD Y NO. 487 PARA LA

LICENCIATURA EN CONTABILIDAD.

SANTO DOMINGO, DISTRITO NACIONALCAPITAL DE LA REPUBLICA DOMINICANA

DICIEMBRE 2014

Santo Domingo, D.N.01 de diciembre del 2014.

Señor:Lic. Fernando GonzálezCoordinador Académico Administrativo de los cursos deEquivalencia, Optativo a la Tesis de Grado para lasLicenciaturas de la FacultadSu despacho.-

Distinguido Señor Coordinador:

En Cumplimiento a lo establecido por el reglamento de los cursos de equivalencia, en su artículo No. 22, sobre la elaboración del informe, adjunto a la presente; sometemos a su consideración la propuesta de investigación titulada: “LA CONSECUCIÓN DEL ÉXITO OPERATIVO EN EL MARCO DE LA IMPLEMENTACIÓN DEL PRESUPUESTO MAESTRO EN UNA EMPRESA DE SERVICIOS. (CASO: ATHILL & MARTÍNEZ, S.A.)”.

Este informe corresponde al curso de equivalencia No. 637 de la Facultad y No. 487 para la Licenciatura en Contabilidad.

En espera de que la presente cumpla con los requisitos establecidos,se despide de usted;

Muy atentamente,

____________________Anaisa PérezProfesor(a) Asesor (a)

UNIVERSIDAD AUTÓNOMA DE SANTO DOMINGO

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALESESCUELA DE CONTABILIDAD

“LA CONSECUCIÓN DEL ÉXITO OPERATIVO EN EL MARCO DE LA IMPLEMENTACIÓN DEL PRESUPUESTO MAESTRO EN ATHILL&

MARTÍNEZ, S.A.”.

PREPARADO POR:

NOMBRES: MATRICULAS:SOLENNY RODRÍGUEZ 100083883DONAIRES SÁNCHEZ 100047743SANTA ARAUJO 100003422

INFORME FINAL DEL CURSO DE EQUIVALENCIA NO. 637 OPTATIVO A LA TESIS DE GRADO DE LA FACULTAD Y NO. 487 PARA LA

LICENCIATURA EN CONTABILIDAD.

SANTO DOMINGO, DISTRITO NACIONALCAPITAL DE LA REPUBLICA DOMINICANA

DICIEMBRE 2014

“La Consecución del Éxito Operativo en el Marco de la Implementación del Presupuesto Maestro en Athill & Martínez, S.A.”

Índice Pág.

Capítulo I.Aspectos Generales del Presupuesto1.1 Reseña Histórica del presupuesto 1

1.2 Conceptos del presupuesto 2-3

1.3 Principios del presupuesto 4

1.3.1 Programación 4

1.3.2 Equilibrio 4

1.3.3 Racionalidad 4

1.3.4 Universalidad (Unidad) 5

1.3.5 Transparencia 5

1.3.6 Flexibilidad 5

1.3.7 Difusión 6

1.4 Fases del presupuesto 6

1.4.1 Integrador 6

1.4.2 Coordinador 6

1.4.3 Operaciones 6

1.5 Clasificación de los presupuestos 7

1.5.1 Los presupuestos según Bravo 7

1.5.1.1 Como una fase directa de control 7

1.5.1.2 Como una fase del planteamiento general 7

1.5.2 Según Burbano (1995) 7

1.5.2.1 Según la flexibilidad 7

1.5.2.1.1 Rígidos o estáticos, fijos o asignados 7

1.5.2.1.2 Flexibles o variables 8

1.5.2.2 Por el periodo de tiempo 8

1.5.2.2.1 A corto plazo 8

1.5.2.2.2 A largo plazo 8

1.5.1.3 Según el campo de aplicabilidad en la empresa 9

1.5.1.3.1 De operación o económicos 9

1.5.1.3.2 Financieros 9

1.5.1.4 Según el sector en el cual se utilicen 9

1.5.1.4.1 Público 9

1.5.1.4.2 Privado 10

1.6 Etapas del presupuesto 10

1.6.1 Planeación 10

1.6.2 Formulación 10

1.6.3 Aprobación 10

1.6.4 Recomendaciones pertinentes 10

1.6.5 Ejecución y coordinación 11

1.6.6 Control y Evaluación 11

1.7 Objetivos de los presupuestos 11

1.8 Funciones de los presupuestos 12

1.9 Soporte de los presupuestos 12

1.9.1 Apoyo de la administración 12

1.9.2 Estructura definida de la empresa 13

1.9.3 Contabilidad adecuada 13

1.9.4 Participación de todos 13

1.9.5 Seguimiento Oportuno 13

1.9.6 Manual de presupuestos 13

1.10 Ventajas, Desventajas y Limitaciones del Presupuesto 14

1.10.1 Ventajas 14

1.10.2 Limitaciones 15

1.11 Importancia de los Presupuestos 16

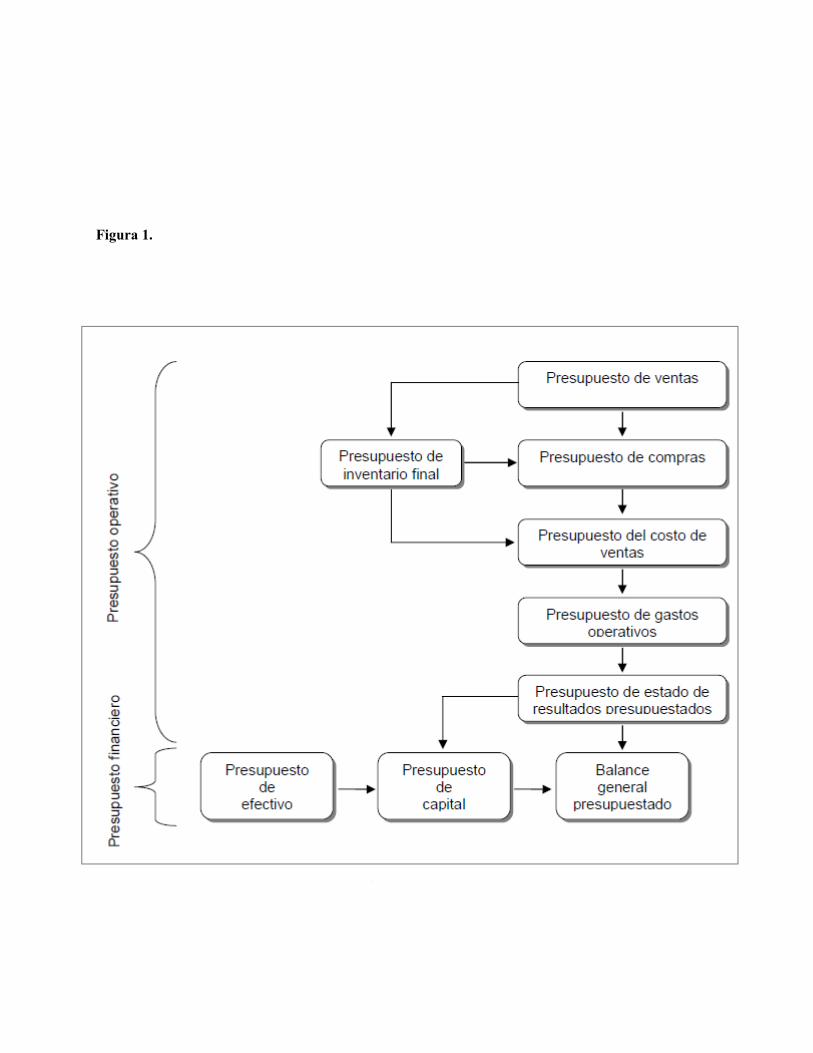

Capítulo II.El Presupuesto Maestro y sus Componentes 2.1 Definición y Aspectos Generales del Presupuesto Maestro 17

2.2 Presupuestos de Operación 18

2.2.1 Presupuesto de ventas 18

2.2.1.1 Pronósticos de ventas 19

2.2.1.2 Plan estratégico de ventas 20

2.2.1.3 Plan táctico de ventas 21

2.2.2 Presupuesto de cobros 22

2.2.3 Presupuesto de compras 22

2.2.4 Presupuesto de gastos de operación 23

2.2.5 Estado de resultados presupuestado 24

2.3 Presupuestos Financieros 24

2.3.1 Presupuesto de capital 25

2.3.2 Presupuesto de efectivo o flujo de caja 26

2.4 Balance General Presupuestado 27

Capítulo III.

Generalidades de la Empresa de Servicios Athill & Martínez, S.A.

3.1 Reseña Histórica 28

3.2 Misión, Visión y Valores 28

3.2.1 Misión 28

3.2.2 Visión 28

3.2.3 Valores 28

3.3 Análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) 29

3.3.1 Fortalezas 29

3.3.2 Oportunidades 29

3.3.3 Debilidades 29

3.3.4 Amenazas 29

3.4 Estructura Organizacional (Organigrama) 29

3.5 Actividades de la estructura organizacional 29

3.5.1 Junta General de Accionistas 29

3.5.2 Gerente General 30

3.5.2.1 Secretaría 30

3.5.3 Departamento Administrativo y Financiero 31

3.5.3.1 Recursos Humanos 31

3.5.3.2 Contabilidad y Tesorería 31

3.5.4 Departamento de Ventas 32

3.5.4.1 Servicio al Cliente 32

3.5.4.2 Marketing 32

3.5.5 Departamento de Transporte 32

3.6 Servicios y Productos al cliente 32

3.6.1 Servicios 33

3.6.2 Productos 33

3.6.2.1 Productos por Área 33

3.6.2.2 Productos por Categoría 33

Capítulo IV.La Consecución del Éxito Operativo en el Marco de la Implementación del Presupuesto Maestro en Athill & Martínez, S.A.4.1 Presupuestos de Operación de Athill & Martínez, S.A 34

4.1.1 Presupuesto de ventas 34

4.1.2 Presupuesto de cobros 35

4.1.3 Presupuesto de compras 36

4.1.4 Presupuesto de gastos de operación 37

4.2 Presupuestos Financieros de Athill & Martínez, S.A 37

4.2.1 Presupuesto de Capital o Inversiones Capitalizables 38

4.2.2 Presupuesto de Efectivo o Flujo de Caja 38-39

4.3 Balance General Presupuestado de Athill & Martínez, S.A. 39-40

Conclusiones

Recomendaciones

Referencias

Anexos

Introducción

¿Es necesario que una empresa de servicios tenga un sistema de presupuesto maestro? ¿Un sistema de presupuesto maestro es un factor importante para la consecución del éxito operativo en una empresa? Estas son dos de las interrogantes que nos surgen al momento de escuchar el término presupuesto maestro relacionado a las empresas del sector privado, en nuestro caso a las de servicios.

El sistema de presupuesto maestro más que una necesidad, se ha convertido hoy en una obligación para las empresas que desean posicionarse como líderes. Para sobrevivir a los cambios y mejorar su competitividad las empresas deben modernizarse en la implementación de estrategias financieras y operativas.

El presupuesto maestro juega un papel muy importante en las entidades del sector privado, ya que, la implementación del mismo impulsa a la gerencia a la toma de decisiones y estas a su vez van encaminadas a la consecución del éxito operativo de la entidad.

Pero bien, algunos se preguntarán, ¿Qué es un Presupuesto? "Presupuesto es una expresión cuantitativa de los objetivos gerenciales y un medio para controlar el progreso hacia el logro de tales objetivos. Para que sea efectivo debe estar bien coordinado con la gerencia y los sistemas de contabilidad" (Polimeni, Fabozzi, Adelberg, 1997, p.345).

Se habla del término "presupuesto maestro" ya que este es la composición de todos los presupuestos que se utilizan en las empresas.

Este trabajo es de mucha importancia para proyectar o estimar gastos e ingresos de toda empresa, en nuestro caso de Athill & Martínez, haciendo comparaciones de los cuatro primeros meses del año 2014. También para la planificación presupuestaria debemos considerar todos los elementos contables, como son activos, pasivos, patrimonio, ingresos y gastos los cuales nos conllevan a la evaluación de sus respectivos balances.

El objetivo principal de nuestro trabajo de investigación es describir el Presupuesto Maestro como una herramienta relevante para la consecución del éxito operativo en una empresa de servicios.

La investigación se estructura en cuatro (4) Capítulos a saber:

Capítulo I- Aspectos Generales del Presupuesto; en el cual abordaremos los conceptos básicos del Presupuesto, la historia, funciones, elementos principales, principios, entre otros aspectos de carácter útil para desarrollar nuestra propuesta.

Capítulo II- El Presupuesto Maestro y sus componentes; En este capítulo trataremos el concepto en sí del Presupuesto Maestro y sus componentes.

Capítulo III- Generalidades de la Empresa de Servicios Athill &Martínez, S.A.; En esta parte presentamos lo que es la empresa, sus inicios, misión, visión, valores, análisis FODA, estructura organizacional y sus actividades y los servicios que ofrecen.

Capítulo IV- La Consecución del Éxito Operativo en el Marco de la Implementación del Presupuesto Maestro en Athill & Martínez, S.A.; Cuarto y último capítulo, en el cual plasmaremos el comportamiento del conjunto de presupuestos de la empresa, y describiremos cada una de las partidas que consideremos pertinentes para la consecución de éxito operativo en la misma.

Capítulo I.Aspectos Generales del Presupuesto.

1.1 Reseña histórica del presupuesto

Los fundamentos teóricos y prácticos del presupuesto, como herramienta de planificación

y control, tuvo su origen en el sector gubernamental a finales del siglo XVIII cuando se

presentaba al Parlamento Británico los planes de gastos del reino y se daban pautas sobre

su posible ejecución y control.

Desde el punto de vista técnico de la palabra se deriva del francés antiguo bougette o

bolsa. Dicha acepción intentó perfeccionarse posteriormente en el sistema inglés con el

término budget de conocimiento común y que recibe en nuestro idioma la denominación

de presupuesto.

En 1820 Francia adopta el sistema en el sector gubernamental y los Estados Unidos lo

acogen en 1821 como elemento de control del gasto público y como base en la necesidad

formulada por funcionarios cuya función era presupuestar para garantizar el eficiente

funcionamiento de las actividades gubernamentales.

Entre 1912 y 1925, y en especial después de la Primera Guerra Mundial, el sector privado

notó los beneficios que podía generar la utilización del presupuesto en materia de control

de gastos, y destino recursos en aquellos aspectos necesarios para obtener márgenes de

rendimiento adecuados durante un ciclo de operación determinado. En este período las

industrias crecen con rapidez y se piensa en el empleo de métodos de planeación

empresarial apropiados.

En la empresa privada se habla intensamente de control presupuestario, y en el sector

público se llega incluso a aprobar una Ley de Presupuesto Nacional, la técnica siguió su

continua evolución, junto con el desarrollo alcanzado por la contabilidad de costos. Por

ejemplo, en 1928 la Westinghouse Company adoptó el sistema de costos estándar, que se

aprobó después de acordar el tratamiento en la variación de los volúmenes de actividad

particular del sistema "presupuesto flexible".

Esta innovación genera un periodo de análisis y entendimiento profundos de los costos,

promueve la necesidad de presupuestar y programar y fomenta el tecnicismo, el trabajo

de grupo y a la toma de decisiones con base al estudio y la evaluación amplios de los

costos.

En 1930 se celebra en Ginebra el Primer Simposio Internacional de Control Presupuestal,

en que se definen los principios básicos del sistema.

En 1948 el Departamento de Marina de los Estados Unidos presenta el presupuesto por

programas y actividades.

En 1961 el Departamento de Defensa de los Estados Unidos trabaja con un sistema de

planificación por programas y presupuestos.

En 1965 el gobierno de los Estados Unidos crea el Departamento de Presupuesto e

incluye en las herramientas de planeación y control del sistema conocido como

"planeación por programas y presupuestos".

El papel desempeñado por los presupuestos lo destacan prestigiosos tratadistas modernos

quienes señalan lo vital de los pronósticos relacionados con el manejo de efectivo.

(Burbano, 1995, p.2)

1.2 Conceptos del presupuesto

Existen numerosos conceptos del presupuesto. Sin embargo citaremos tres autores que

consideramos de mayor relevancia por sus aportes en nuestra área profesional. Morales

(1982), indica:

El presupuesto es un proyecto detallado de los resultados de un programa oficial de

operaciones, basado en una eficiencia razonable. Aunque el alcance de la “eficiencia

razonable” es indeterminado y depende de la interpretación de la política directiva, debe

precisarse que un proyecto no debe confundirse con un presupuesto, en tanto no provea

la corrección de ciertas situaciones para obtener el ahorro de desperdicios y costos

excesivos. (p.3)

Asimismo puede definirse como un plan expresado en términos cuantificativos; en otras

palabras podemos decir que un presupuesto es la determinación y asignación de los

recursos requeridos para la consecución de los objetivos. El presupuesto sirve como un

importante instrumento de dirección, es tan grande su importancia, que se puede aseverar

que quizás sea la principal herramienta para dirigir eficazmente una empresa, mediana o

grande. El presupuesto es una reseña total de operaciones de una empresa, para un

período futuro, expresado en dinero. Es preciso destacar que el presupuesto lleva

implícito los siguientes elementos básicos:

(a) La Noción de totalidad: Es decir, abarca la empresa como un todo.

(b) La noción de tiempo.

(c) Es un plan de operaciones para un periodo futuro y determinado.

(d) La noción de unidad de comparación. ( Kaffury, 1993, P. 36)

En ese mismo sentido Burbano (1995) afirma:

El presupuesto es la estimación programada, de manera sistemática, de las condiciones de

operación y de los resultados a obtener por un organismo en un periodo determinado".

Además, dice que “El presupuesto es una expresión cuantitativa formal de los objetivos

que se propone alcanzar la administración de la empresa en un periodo, con la adopción

de las estrategias necesarias para lograrlos. (p.9)

Para Burbano el presupuesto no es más que una planificación mediante la adopción de

estrategias para el logro de los objetivos trazados por la empresa, y si bien es cierto,

porque el sentido de todo en el ámbito empresarial está en alcanzar los objetivos

pautados, sino ¿Qué sería de una empresa donde se ejecuten planes pero que no logren lo

esperado?, entonces esta no tendría la capacidad de competir en el mercado, y tendría que

buscar soluciones drásticas para mantenerse o simplemente tomar la decisión de

liquidarse.

Burbano indica que el presupuesto conlleva al logro de los objetivos, es decir, propone

este factor como el fin de los presupuestos mientras que Felgueres define el presupuesto

como un proyecto de resultados de operaciones, y a la misma vez indica que un proyecto

no siempre es un presupuesto, es decir, todo va a depender del fin.

La definición que ofrece Kaffury la consideramos como la más completa de las citadas

anteriormente, porque nos brinda una información más detallada y aportar los elementos

que él considera básicos del presupuesto.

1.3 Principios del presupuesto

La Oficina Nacional de Presupuestos de Venezuela (OCEPRE, 2011) ofrece los

siguientes principios para el presupuesto:

1.3.1 Programación.

Por su propia naturaleza el presupuesto tiene un contenido y una forma de programación.

Es decir, se deben expresar con claridad los objetivos seleccionados, las acciones

necesarias para alcanzarlas, los recursos estimados expresados en unidades respectivas y

traducirlos a variables monetarias, lo que origina la necesidad de asignaciones

presupuestarias.

1.3.2 Equilibrio.

Se refiere a la cobertura financiera del presupuesto. El presupuesto debe formularse en

condiciones que el total de sus egresos sean equivalentes al total de los ingresos

estimados a recolectarse y cualquier diferencia debe ser financiada por recursos

provenientes de la capacidad de endeudamiento en los términos y niveles más realistas y

concretos.

El no cumplimiento de este principio significa dimensiones falsas del presupuesto que

pueden originar problemas económicos y monetarios al país.

1.3.3 Racionalidad.

Relacionado con la “austeridad” en el manejo de los recursos, a través de elaborar

presupuestos en condiciones de evitar el gasto suntuario, así como impedir el desperdicio

y mal uso de los recursos. Por otro lado, se relaciona con la aplicación de la

“economicidad” en la satisfacción de las necesidades públicas, es decir, tratar de obtener

lo más que se pueda gastando lo menos y mejor posible.

1.3.4 Universalidad (Unidad).

Está referido al alcance institucional del presupuesto, en el sentido de que se debe

incorporar al presupuesto todo lo que es materia de él, es decir, no debe quedar ninguna

institución pública en forma extrapresupuestaria. Por otro lado, se refiere a la “unidad”

del documento en cuanto a la integración de sus componentes para darle una “coherencia

total”, y también a la unidad metodológica empleada en el proceso presupuestario.

1.3.5 Transparencia.

Tiene que ver con la claridad, acuciosidad y especificación con que se expresan los

elementos presupuestarios. Los documentos presupuestarios deben expresar en forma

ordenada y clara todas las acciones y recursos necesarios para cumplir con los objetivos.

En lo referente a la acuciosidad, el presupuesto debe expresarse con profundidad,

sinceridad y honestidad.

Por último, el presupuesto debe “especificar” con precisión y realismo todos los flujos de

ingresos y egresos, así como el financiamiento posible.

1.3.6 Flexibilidad.

El presupuesto no debe contener “rigideces”, ni en su estructura ni tampoco en sus

componentes. En su estructura, ésta debe ser capaz de ser reorientada, modificada de

acuerdo a la evaluación de los resultados, lo cual implica que no deben existir ni ingresos

rígidos, ni gastos no modificables.

El otro sentido de este principio tiene que ver con la “Unidad de Caja”, es decir, los

ingresos deben constituir un solo fondo de cobertura de los egresos y la asignación debe

hacerse en base a prioridades y competencias, lo que implica que no existan ingresos

“pre-asignados” (afectando al gasto).

1.3.7 Difusión.

El contenido del presupuesto debe ser ampliamente difundido ya que constituye el

esfuerzo del gobierno por atender los servicios que le han sido encomendados y los

cuales son “financiados” con las contribuciones de todos los ciudadanos, a través del

pago de sus impuestos y tarifas de servicios públicos.

Estos principios constituyen los “postulados” básicos para que el presupuesto encuentre

su pleno desarrollo en todo su proceso.

1.4 Fases del presupuesto

El presupuesto se define como un plan, es decir que expresa lo que la administración

tratará de realizar. Tiene como elementos:

1.4.1 Integrador.

Indica que toma en cuenta todas las áreas y actividades de la empresa. Dirigido a cada

una de las áreas para que pueda contribuir a la incidencia del objetivo global. Es

indiscutible que el presupuesto de un departamento de la empresa no es funcional si no se

identifica con el objetivo total de la organización, a este proceso se le conoce como

presupuesto maestro, el cual está formado por las diferentes áreas que lo integran.

1.4.2 Coordinador.

Significa que los planes para varios de los departamentos de la empresa deben ser

preparados conjuntamente y en armonía. En términos monetarios: significa que debe ser

expresado en unidades monetarias.

1.4.3 Operaciones.

Uno de los objetivos principales del presupuesto es el de la determinación de los ingresos

que se desea obtener, así como los gastos que se van a producir. Esta información se debe

elaborar lo más detallado posible. (Burbano, 1995, p.21)

En el enfoque dado por Burbano, (1995) indica. “El orden de prioridades que se da a los

presupuestos depende de las necesidades del usuario" (p.15).

1.5 Clasificación de los presupuestos

1.5.1 Los presupuestos según Bravo (1979):

1.5.1.1 Como una fase directa de control.

Hecha exclusivamente con base en los gastos, a través de lo que se ha denominado

presupuestos flexibles o variables, diferentes de los presupuestos estáticos, cuya

aplicación se ve más estrechamente en costos estándar “Contabilidad de Costos: Técnica

y Control” del mismo autor dentro del planteamiento de los gastos generales de

manufactura de una empresa en un periodo contable, y como herramienta de

extraordinaria importancia en el control de los costos.

1.5.1.2 Como una fase del planteamiento general.

Para cualquier organización, tanto a largo como a corto plazo, y es lo que se conoce con

el nombre de presupuesto maestro, o comprensivo o global. (p. 279)

1.5.2 Según Burbano (1995):

1.5.2.1 Según la flexibilidad.

1.5.2.1.1 Rígidos o estáticos, fijos o asignados.

Se elaboran para un solo nivel de actividad. No se toma en consideración el

comportamiento económico, cultural, político, demográfico o jurídico de la región donde

actúa la empresa. Anteriormente, este era el tipo de presupuesto utilizado por el sector

público. (p. 82)

1.5.2.1.2 Flexibles o variables.

Para Kaffury (1993)."Los presupuestos flexibles tienen como objetivo establecer la

variación que se producirá en los gastos al variar el nivel de actividad y por lo tanto el de

ingresos, con el cual debe ponerse en correspondencia" (p. 50).

Se elaboran para diferentes tipos de actividades y poseen la facilidad de adaptarse a las

circunstancias que puedan surgir en el entorno.

Para cada nivel de actividad de la empresa, muestran cómo debe variar su importe de

acuerdo a los cambios de volumen ya sea de netas o de producción. Poseen una extensa

aplicación en el campo de la presupuestación de los costos, gastos indirectos de

fabricación, administrativos y ventas y en la presupuestación de los costos indirectos de

fabricación en empresas fabriles. Poseen la característica particular de que son dinámicos

adaptativos, pero a la vez complicados y costosos. (Burbano, 1995, p. 82)

1.5.2.2 Por el periodo de tiempo:

1.5.2.2.1 A corto plazo.

Son los que se realizan para cubrir la planeación de la organización en el ciclo de

operaciones de un año. Este sistema se adapta a los países con alzas en el nivel de los

precios.

1.5.2.2.2 A largo plazo.

Este tipo de presupuesto corresponde a los planes de desarrollo que adoptan los estados y

grandes empresas. (Burbano, 1995, p. 82)

1.5.1.3 Según el campo de aplicabilidad en la empresa.

1.5.1.3.1 De operación o económicos.

Incluye la presupuestación de todas las actividades para el período siguiente al cual se

elabora y cuyo contenido es resumido en un estado de pérdidas y ganancias proyectado.

Entre éstos se incluyen:

(a) Ventas.

(b) Producción.

(c) Compras.

(d) Uso de Materiales.

(e) Mano de Obra

(f) Gastos de mercadeo

(g) Gastos Administrativos

1.5.1.3.2 Financieros.

Incluyen el cálculo de partidas que incurren en el balance. En este caso se destacan los

siguientes:

(a) Caja o tesorería

(b) Capital (erogaciones capitalizables)

(c) Estado de renta y gastos

(d) Balance General

(e) Flujo de fondos. (Burbano, 1995, p. 83)

1.5.1.4 Según el sector en el cual se utilicen.

1.5.1.4.1 Público.

Se difunde la cuantificación de los programas de organismos y entidades oficiales. Se

ejecutan operaciones de ingresos y gastos para el desarrollo de sus actividades.

1.5.1.4.2 Privado.

Son los que utilizan las empresas específicamente como instrumento de su administración

para la planificación de sus actividades. (Burbano, 1995, p. 84)

1.6 Etapas del presupuesto

1.6.1 Planeación.

En esta etapa se evalúan los datos obtenidos en los ejercicios anteriores, estos se toman

en cuenta para analizar los indicadores externos e internos de la institución, se establecen

los objetivos para dar una adecuada organización.

1.6.2 Formulación.

Se elabora de forma analítica los presupuestos parciales de cada departamento. En el

ámbito de las ventas el valor va a depender de las perspectivas de los volúmenes a

comercializar y de los precios.

Mientras que en el sector productivo se deben programar las cantidades a fabricar según

las estimaciones de ventas y las políticas de inventarios.

1.6.3 Aprobación.

Luego diversificados los presupuestados por los jefes del área o departamento, deben

pasar a ser sancionados por el comité, director o jefe de presupuestos. El presupuesto

consolidado deberá remitirse a la gerencia con sus respectivos comentarios.

1.6.4 Recomendaciones pertinentes.

Luego de que el presupuesto este analizado se deberá ajustar, publicar y difundir.

1.6.5 Ejecución y coordinación.

Se realizan los planes establecidos en el presupuesto, ya que éstos no se dan por si solos.

El interés de esta etapa es alcanzar los objetivos trazados.

1.6.6 Control y evaluación.

En esta etapa se deben reforzar los aciertos y se deben controlan las fallas que se

producen en la ejecución diaria de las actividades, pudiéndose realizar antes, durante o

después de la ejecución presupuestaria. (Burbano, 1995, p. 23)

1.7 Objetivos de los presupuestos

Para Felgueres (1968) los objetivos del presupuesto se centran en:

(a) Consideración del futuro, para que los planes trazados permitan la obtención de la

utilidad máxima, de acuerdo con las condiciones que se presenten.

(b) La coordinación de todas las actividades, para obtener ese fin asegurar la liquidez

financiera de la empresa.

(c) establecer un control para conocerse los planes son llevados a cabo y

(d) Determinan la dirección que se lleva en relación a los objetivos establecidos.

Regresando a las funciones a cargo de la administración, vemos que el presupuesto

computa organizadamente los objetivos y coordina las actividades de las diversas

dependencias. (p.4, 5)

En otro sentido el autor Burbano (1995) define los siguientes objetivos para el

presupuesto:

(a) Consideración del futuro, para que los planes trazados permitan la obtención de la

utilidad máxima, de acuerdo con las condiciones que se presenten.

(b) Asegurar la liquidez financiera de la empresa.

(c) La coordinación de todas las actividades, para obtener ese fin.

(d) Establecer un control para conocer si los planes son llevados a cabo y determinar

la dirección que se lleva en relación con los objetivos establecidos. (p.30)

1.8 Funciones de los presupuestos para Burbano (1995):

Las funciones que desempeñan los presupuestos dependen en gran parte de la propia

dirección de la empresa. Las necesidades y expectativas de los directivos y el uso que

hagan de los presupuestos, están fuertemente influidos por una serie de factores

relacionados con los antecedentes gerenciales y con el sistema empresarial. Este tema se

tratará en la siguiente sección, una vez que hayamos considerado lo que la dirección

espera de la actividad presupuestal.

De manera ideal la dirección espera que la función presupuestal proporcione:

(a) Una herramienta analítica, precisa y oportuna.

(b) La capacidad para pretender el desempeño.

(c) El soporte para la asignación de recursos.

(d) La capacidad para controlar el desempeño real en curso.

(e) Advertencias de las desviaciones respecto a los pronósticos.

(f) Indicios anticipados de las oportunidades o de los riesgos venideros.

(g) Capacidad para emplear el desempeño pasado como guía o instrumento de

aprendizaje.

(h) Concepción comprensible, que conduzca a un consenso y al respaldo del

presupuesto,

(i) anual. (p.46,47)

1.9 Soporte de los presupuestos

Ponce (1989) destaca los siguientes:

1.9.1 Apoyo de la administración.

Es fundamental para obtener eficacia de los presupuestos, la función esencial de los

presupuestos es la de brindar asesoría a la gerencia en la toma de decisiones.

1.9.2 Estructura definida de la empresa.

Tanto funcional como organizacional; esto es básico para asignar responsabilidades en la

elaboración, la ejecución y el control de los presupuestos.

1.9.3 Contabilidad adecuada.

Una contabilidad para uso presupuestal debe tener las siguientes características:

(a) Oportunidad, debe estar al día, para tomar datos históricos recientes.

(b) Codificación, para facilitar la elaboración y posterior evaluación de los

presupuestos.

(c) En forma estándar, para facilitar la elaboración, el control y la toma de decisiones.

1.9.4 Participación de todos.

Se requiere fijar objetivos y establecer políticas en la empresa, conllevando a cada

persona a estar:

(a) Motivación: para hacer el trabajo correspondiente

(b) Autorrealización: para alcanzar las metas propuestas.

(c) Compromiso: para cumplir con la obligación contraída.

1.9.5 Seguimiento oportuno.

Para mejorar los presupuestos de periodos siguientes y ejercer un control eficaz.

1.9.6 Manual de presupuestos.

Es la presentación en forma escrita de las políticas, procedimientos, propósitos y

funcionamiento del presupuesto, así como del personal responsable del control de las

operaciones y de la formación que se debe obtener como resultado de su implantación y

ejecución. Por medio del manual se logra una elaboración uniforme y se hace conocer al

personal los fines que se persiguen y los resultados que se esperan obtener; así mismo se

delimitan responsabilidades, lo cual facilita las labores de supervisión y control.

Es necesario que se elaboren por escrito las políticas, los métodos y los procedimientos

que regirán el presupuesto; esto se logra mediante la elaboración de un manual de

presupuesto adecuado, dicho manual debe contener los siguientes requisitos:

(a) Los objetivos, finalidades y funcionalidad de todo el plan presupuestal, así como

la responsabilidad que tendrá cada uno de los ejecutivos o miembros del personal

que tienen asignada un área de responsabilidad presupuestal.

(b) El periodo que incluirá el presupuesto, como la periodicidad con que se generaron

los informes.

(c) Toda la organización que se pondrá en funcionamiento para su perfecto desarrollo

y administración.

(d) Las instrucciones para el desarrollo de todos los anexos y formas en que estará

elaborado el presupuesto. (p.29)

1.10 Ventajas y limitaciones del presupuesto

1.10.1 Ventajas.

Burbano (1995) indica las siguientes ventajas del presupuesto:

(a) Se piensa en todas las actividades que se pueden analizar en el futuro.

(b) Se integran políticas y decisiones que los directivos pueden adoptar ante

determinadas situaciones.

(c) Se fijan estándares frente a la actuación futura.

(d) Se planean las actividades y la actuación del personal.

(e) Se determina si los recursos estarán disponibles para ejecutar las actividades y / o

se procura la consecución de los mismos.

(f) Se escogen aquellas decisiones que traigan mayores beneficios a la empresa.

(g) Se aplican estos estándares de la determinación de presupuesto de uso de

materiales y costos, de mano de obra y costos indirectos de fabricación.

(h) Se pondera el valor de estas actividades. (p.14).

Asimismo Mocciaro (1997) indica las siguientes ventajas:

(a) Requiere que se consideren desde un principio los objetivos y las políticas básicas

de la empresa.

(b) Necesita de una estructura organizacional que funcione realmente, vale decir, con

una consignación de responsabilidades claramente establecida para cada una de las

funciones.

(c) Exige que todos los sectores coordinen sus actividades para una planificación

armónica de la empresa en su conjunto.

(d) Obliga a llevar un sistema contable adecuadamente estructurado y con

información permanentemente actualizada.

(e) Promueve la eliminación de la incertidumbre entre los niveles más bajos de la

dirección, respecto de las políticas básica de la empresa.

(f) Facilita el uso de criterios y de la dirección por objetos, juntamente con la

administración por excepción.

(g) Propende al constante auto análisis de los diversos sectores de la compañía.

(h) Mide el grado de cumplimiento respecto de las metas establecidas.

(i) Permite que los ejecutivos se liberen

(j) de gran cantidad de problemas habituales, mediante la instrumentación de políticas

preestablecidas y claras relaciones jerárquicas, brindándoles mayor tiempo para las

tareas de planificación y creatividad. (p.22)

1.10.2 Limitaciones

A pesar de presentar esta serie de ventajas, tiene también sus limitaciones:

(a) Sus datos son estimados y como tales estarán sujetos al juicio o experiencias de

quienes fueron encargados de plantearlos.

(b) La colaboración de todo el personal es fundamental, pues e prescindir de algunos

integrantes de la escala organizativa, se refleja en los planes futuros de la empresa,

con lo cual no se logran las metas preestablecidas.

(c) Es solo es una herramienta de la gerencia; de ahí de que si un presupuesto no ha

sido concebido en forme clara, concisa y razonada. (Burbano, 1995, p. 14, 15)

1.11 Importancia de los presupuestos

(a) La elaboración de presupuestos constituye un enlace fundamental entre la

planificación y el control, ya que al formar parte del proceso de planificación, se

considera como una guía para la asignación de recursos, con el fin de cumplir con

las metas y objetivos institucionales.

(b) Un sistema de presupuesto es muy importante en una institución ya que establece

métodos y procedimientos de administración presupuestaria, con el fin de alcanzar

las metas y objetivos planteados en la planificación, integrándose además la mejor

utilización de los recursos humanos, materiales y financieros.

(c) De acuerdo con lo mencionado anteriormente los presupuestos constituyen una

herramienta fundamental de controlen los recursos económicos para obtener

equilibrio operacional y financiero tanto en las instituciones públicas como en las

privadas, de modo que el Presupuesto es un Plan Maestro que muestra cómo serán

adquiridos y usados los recursos que necesita una empresa para su funcionamiento

y desarrollo, en un período determinado. (Gómez ,1979, P.281)

De acuerdo con Gómez el presupuesto es muy importante para una empresa porque más

que una herramienta de control es la guía para cumplir con las metas y los objetivos.

Consideramos los presupuestos importantes porque estos ayudan a minimizar el riesgo en

las operaciones de la organización y contribuyen al logro de la visión planteada por la

administración, enfocada en la rentabilidad y expansión.

Capítulo II.El Presupuesto Maestro y sus Componentes.

2.1 Definición y aspectos generales del Presupuesto Maestro

Polimeni et all (1997) define el presupuesto maestro como “Resumen de los objetivos de todas las funciones de una organización, que incluye ventas, producción, distribución y finanzas” (p. 372).

La definición dada por el autor Polimeni et all (1997) nos ofrece una explicación precisa acerca de la definición del presupuesto maestro por lo tanto nos hemos acogido a diversas fuentes con otras definiciones y aspectos generales acuñados al término “Presupuesto Maestro”.

Un presupuesto es un plan integrador y coordinador que expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un período determinado y bajo ciertas condiciones, con el fin de lograr los objetivos fijados por la alta gerencia aplicados a cada centro de responsabilidad de la organización. (Ramírez, 1997, s.p.)

Si bien es cierto que la preparación de los diversos segmentos del presupuesto maestro exige consideraciones cuidadosas por parte de la gerencia, con muchas decisiones claves como son: la fijación de precios, líneas de productos, programación de la producción, gastos de capital, investigación y desarrollo, entre otros aspectos (Polimeni et all, 1997). Pero es necesaria la presupuestación para el control y el alcance de objetivos dentro de los cuales está el factor “utilidad”. El fin de toda organización es generar utilidades, las utilidades a corto plazo y largo plazo son el motor de toda entidad.

Entonces decimos que la presupuestación es la formulación en términos numéricos de planes para un período futuro dado (Koontz y Weihrich, 1998). Así, los presupuestos son estados de resultados anticipados, ya sea en términos financieros -como los presupuestos de gastos e ingresos y de capital- o no financieros -como los presupuestos de mano de obra directa, materiales, volumen de ventas físicas o unidades de producción.

Cooper y Kaplan (1998) refieren que diversas organizaciones han llegado a desilusionarse con sus sistemas presupuestarios argumentando que toman mucho tiempo en prepararlos, son muy costosos y muchas veces no agregan valor a la empresa.

La implantación de los planes de la administración, que se han desarrollado y aprobado en el proceso de planificación, entraña la función administrativa de conducir a los principales subordinados hacia el logro de los objetivos y metas de la empresa. Por consiguiente, la administración eficaz en todos los niveles exige que los objetivos, las metas, las estrategias y las políticas de la empresa sean comunicados a los subordinados y que éstos los comprendan claramente. El liderazgo de la administración ofrece numerosas facetas. Sin embargo, un programa de planificación y control integral de utilidades puede ayudar mucho en el desempeño de esta función. Los planes, las estrategias y las políticas que se desarrollan a través de una participación considerable establecen la base de la comunicación efectiva. Los comentarios que anteceden destacan el hecho de que los

objetivos y las metas deben ser realistas y realizables; es decir, deben presentar un verdadero reto a la empresa en su conjunto y a cada área o centro de responsabilidad. Los planes se deben desarrollar con la convicción de la administración superior de que van a cumplirse, o incluso rebasarse, en todos los aspectos principales. Si se observan estos principios en el proceso de desarrollo, los distintos ejecutivos y supervisores comprenderán claramente sus responsabilidades, así como el nivel de desempeño que se espera de ellos. (Welsch, 2005, p.59)

Corroborando con Welsch, es necesario que junto con la planificación presupuestaria se implemente un liderazgo eficaz y para esto es necesario comunicar todos los planes establecidos a los subordinados y trabajar de forma congruente, eficiente y eficaz.

2.2 Presupuestos de OperaciónPolimeni et all (1997) nos habla acerca de los presupuestos de operación, este los define “como un programa de operaciones a corto plazo, usualmente un año, por trimestres o meses, o solo el primer trimestre por meses, de ingresos, costos y utilidades esperadas” (p.389).

La idea central es que los presupuestos de operación se enfocan en los presupuestos que tienen que ver con la parte funcional operativa de la empresa, es decir, aquellas áreas que generan ingresos y gastos a corto plazo.

“Es aquel presupuesto que hace referencia a las áreas de comercialización producción y gastos de gestión de la empresa y arrojando un estado de resultado presupuestado el cual refleja lo contenido en los demás presupuestos que conforman al presupuesto operativo” (s.n., 2012, s.p).

2.2.1 Presupuesto de ventas.El proceso de planificación de ventas es una parte necesaria de la PCU porque: a) toma en consideración las decisiones básicas de la administración con respecto a la comercialización y b) con base en tales decisiones, constituye un enfoque organizado para desarrollar un plan integral de ventas. Si el plan de ventas no es realista, la mayoría —si no es que todas—, de las demás partes del plan global de utilidades tampoco lo es. Por lo tanto, si la administración considera que no puede desarrollarse un plan realista, es posible que no haya una justificación para la PCU. A pesar de los criterios de una determinada administración, semejante conclusión puede ser una administración táctica de incompetencia. Si en realidad fuera imposible hacer una apreciación del futuro potencial de los ingresos de un negocio, no habría un gran incentivo para la inversión en dicho negocio, ya fuera en su inicio o en su continuación, excepto si se tratara de

aventuras meramente especulativas que la mayoría de los administradores e inversionistas prefiere eludir.

Un plan integral de ventas comprende dos planes diferentes pero relacionados: el plan estratégico

y el plan táctico de ventas. En un plan integral de ventas se incorporan detalles administrativos como son objetivos, metas, estrategias y premisas, los cuales se traducen en decisiones de planificación respecto del volumen planificado (unidades o trabajo) de bienes y servicios, precios, promoción y esfuerzos de ventas.

Los principales propósitos de un plan integral de ventas son: (a) Reducir la incertidumbre acerca de los futuros ingresos.(b) Incorporar los juicios y las decisiones de la administración al proceso de

planificación (esto es, en los planes de comercialización).(c) Suministrar la información necesaria para desarrollar otros elementos de un

plan de control integral de utilidades.(d) Facilitar el control administrativo de las actividades de ventas. (Welsch,

2005, p. 123, 124)

2.2.1.1 Pronósticos de ventas.El autor Polimeni (1997) establece que “el pronóstico de ventas es un volumen estimado de ventas, que representa la base para laborar los presupuestos de ventas, de producción y financieros para determinados periodos (p.372).

La planificación y el pronóstico de ventas son términos que a menudo se confunden. Aunque relacionados entre sí, tienen propósitos claramente definidos. Un pronóstico no es un plan sino más bien una declaración y/o apreciación cuantificada de las futuras condiciones que rodean a una situación o materia en particular (por ejemplo, el ingreso por ventas), basada en uno o más supuestos explícitos. Un pronóstico siempre debe manifestar en qué supuestos se basa; por tanto, debe verse sólo como uno de los insumos en el desarrollo de un plan de ventas e, incluso, la administración de una compañía puede aceptar, modificar o rechazar el pronóstico. En cambio, un plan de ventas incorpora las decisiones de la administración, las cuales se basan en el pronóstico, en otros insumos y en los juicios de la administración sobre conceptos relacionados como volumen de ventas, precios, esfuerzos de venta, producción y financiamiento.

Un pronóstico de ventas se convierte en plan de ventas cuando la administración ha tomado en consideración su propio juicio, las estrategias planificadas, los recursos comprometidos y el acuerdo de la administración de emprender acciones agresivas para alcanzar las metas de ventas.

Es importante hacer una distinción entre el pronóstico de ventas y el plan de ventas, principalmente porque no debe esperarse —ni permitirse— que el personal técnico interno tome las decisiones y exprese los juicios fundamentales de la administración, implícitos en todo plan de ventas. Aún más, para los efectos de la pronosticación de las futuras ventas, es difícil cuantificar la influencia de los actos de la administración en los potenciales de ventas. Por lo tanto, los elementos de experiencia y juicio de la administración deben moldear el plan de ventas. Otra razón para identificar el pronóstico de ventas sólo como uno de los pasos en la planificación de las mismas es que los pronósticos de ventas son condicionales. Por lo común deben prepararse antes de cualquier decisión o plan de la administración en terrenos como ampliación de la planta, cambios de precios, programas promocionales, programación de la producción, expansión o contracción de las actividades de mercadeo y otros compromisos de recursos. Los pronósticos iniciales —y por lo general debe haber más de uno para indicar las ventas probables bajo diversos supuestos alternativos— son una fuente importante de información en el desarrollo de estrategias y compromisos de recursos por parte de la administración superior. (Welsch, 2005, p.124)

2.2.1.2 Plan estratégico de ventas. Como un método práctico, una compañía puede programar la terminación del plan estratégico de

ventas a largo plazo, como uno de los primeros pasos en el proceso global de planeación. Por ejemplo, una compañía que opere dentro del año civil, puede completar hacia fines del mes de julio, al menos en forma tentativa, un plan de ventas a largo plazo. Esto le dará suficiente holgura

de tiempo, durante la última parte del año precedente, para contar las consideraciones preliminares que son esenciales para el desarrollo del plan integral de ventas del siguiente año. Por lo común, los planes de ventas a largo plazo se desarrollan como cifras anuales. En el plan de ventas a corto plazo se emplean agrupaciones generales de los productos (líneas de productos), considerando por separado los productos y servicios principales y nuevos. Los planes de ventas a largo plazo, generalmente, implican análisis profundos de los futuros potenciales del mercado, los cuales pueden desarrollarse en una base fundamental integrada por los cambios en la población, el estado general de la economía, las proyecciones de la industria y, por último, los objetivos de la compañía. Las estrategias administrativas a largo plazo afectarían áreas como la política de precios a largo plazo, el desarrollo de nuevos productos y las innovaciones en los actuales, nuevas direcciones en los esfuerzos de comercialización, la expansión o cambios en los canales de distribución y los patrones de costos. La influencia de las decisiones sobre la estrategia

administrativa es objeto de una consideración especial en el plan de ventas a largo plazo, primordialmente sobre la base del juicio personal. (Welsch, 2005, p.124, 125)

2.2.1.3 Plan táctico de ventas.Un enfoque común para periodos cortos que se emplea en una compañía es planificar las ventas para los próximos doce meses, detallando inicialmente el plan por trimestres y por meses para el primer trimestre. Al final de cada mes o trimestre del año que se cubre, se vuelve a estudiar el plan de ventas y se modifica añadiendo un periodo futuro, a la vez que se quita el periodo que acaba de terminar. Por consiguiente, los planes tácticos de ventas generalmente están sujetos a revisión y modificación sobre una base trimestral.

El plan de ventas a corto plazo incluye un plan detallado para cada producto principal y para las agrupaciones de los productos secundarios. Los planes de ventas a corto plazo suelen desarrollarse en términos de unidades (o trabajo) físicas y en importantes de ventas y/o de servicios. Los planes de ventas a corto plazo deben también estructurarse por áreas de responsabilidad de comercialización (por ejemplo, por distrito de ventas), para propósitos de planificación y control. Estos planes pueden, además, significar la aplicación de un análisis técnico; sin embargo, el juicio de la administración desempeña un papel importante en su determinación. El grado de detalle en un plan táctico de ventas está en función del medio ambiente y de las características de la compañía.

Un plan de ventas a corto plazo debe ser detallado, en tanto que un plan a largo plazo debe expresarse en términos más generales. Para establecer la política que rija el grado de detalle en el plan de ventas a corto plazo, la cuestión principal es el uso de los resultados. En primer lugar, la cuestión más importante para los efectos de la planificación y el control es la presentación del detalle por áreas de responsabilidad.

En segundo lugar, el plan de ventas a corto plazo debe proporcionar el detalle necesario para que otros gerentes funcionales una clara comprensión de las partes del plan de utilidades. Es decir, los gerentes de producción necesitarán los detalles suficientes para planificar los niveles de la producción y las necesidades de capacidad de la planta; el gerente de finanzas necesitará también los detalles que le basten para evaluar y planificar los flujos de efectivo, los costos unitarios de los productos, las necesidades de inventario, etc. En tercer lugar, la cantidad de detalles depende también del tipo de industria de que se trate, del tamaño de la empresa, de la disponibilidad de recursos y del empleo de los resultados por parte de la administración. (Welsch, 2005, p.124, 125)

2.2.2 Presupuesto de cobros.Según la Universidad de Los Andes (UNIANDES, 2012) el presupuesto de cobros se define como la previsión de flujos de Cobros a clientes, este presupuesto se estructura considerando varios aspectos como variables de tiempo, descuentos por pronto pago, previsión para cuentas incobrables y otros aspectos. Este se caracteriza por:

(a) Flexibilidad, porque se acomoda a las circunstancias propias del giro del negocio.(b) Periódico y cíclico, significa que se puede presupuestarse para diferentes períodos

de tiempo así como para ciclos de operaciones o políticas de la empresa.(c) Adaptabilidad, es decir se adapta con facilidad a las operaciones o políticas de

crédito que tenga la empresa o el sector al que pertenece.(d) Operatividad con flujo de Fondos, significa que el presupuesto puede asumir flujos

de fondos a través del tiempo. (s.p.)

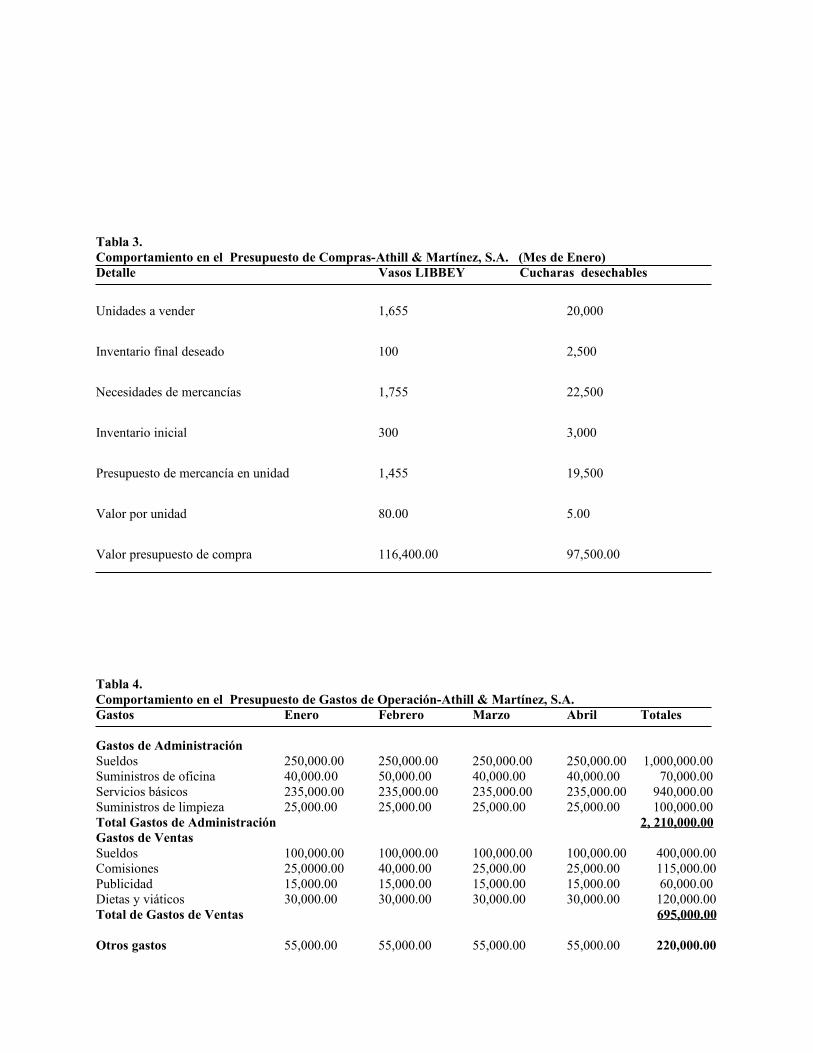

2.2.3 Presupuesto de compras.Este presupuesto especifica las cantidades requeridas de cada material y parte y las fechas aproximadas en que se necesitan; por lo tanto, debe desarrollarse un plan de compras. El presupuesto de compras de materiales y partes especifica las cantidades que habrán de comprarse de estos insumos, el costo estimado y las fechas requeridas de entrega. (Welsch, 2005, p. 177)

Una cuidadosa planificación de las compras puede tener como resultado importantes ahorros de costos en muchas empresas. Si se especifican estimaciones realistas de las necesidades de materiales y partes en el presupuesto de estos insumos, por sub periodo, el gerente de compras puede planificar con efectividad las actividades de compras. Al gerente de compras debe asignársele la responsabilidad directa de preparar un plan detallado de compras. El presupuesto de compras especifica:

(a) Las cantidades de cada tipo de material y partes que habrán de comprarse.(b) Las fechas aproximadas de tales compras. (c) El costo estimado de las compras de materiales y partes (por unidad comprada y

en total).Vemos, pues, que el presupuesto de compras difiere del presupuesto de materiales y partes en dos aspectos fundamentales: en primer lugar, estos presupuestos por lo general especifican cantidades diferentes de cada tipo de material o partes; esta diferencia en cantidades resulta de los cambios en los niveles de inventario de materiales y partes. En segundo lugar, el presupuesto de materiales y partes especifica únicamente cantidades, mientras que el presupuesto de compras especifica tanto cantidades como importes. El presupuesto de compras más bien se orienta a las fechas de la recepción física de los materiales y partes ordenados, que a las fechas de los pedidos o de utilización del material. El gerente de compras debe ordenar los materiales y las partes en tal forma, que las fechas de entrega correspondan a los niveles de inventario de materiales y partes y a las necesidades de consumo en el proceso de producción.

Para desarrollar el presupuesto de compras, el gerente de compras es responsable de lo siguiente:

(a) Apegarse a las políticas de la administración respecto a los niveles del inventario de materiales y partes.

(b) Determinar el número de unidades y las fechas en que deben adquirirse los distintos tipos de materiales y partes.

(c) Estimar el costo unitario de cada material y partes que vayan a comprarse. (Welsch, 2005, p. 180)

2.2.4 Presupuesto de gastos de operación.Los gastos de operación se componen de un listado individual para los gastos de ventas y los gastos administrativos que pueden incluir sólo los gastos fijos o los variables o ambos (Polimeni, 1997).Welsch (2005) indica que los gerentes deben mirar la planificación y el control de gastos como acciones necesarias para mantener niveles razonables de gastos, en apoyo a los objetivos y programas planificados de la empresa. La planificación de los gastos no debe enfocarse a la disminución de los mismos, sino más bien a un mejor aprovechamiento de los recursos limitados. Vistos bajo esta perspectiva, la planificación y el control de gastos pueden resultar ya sea en mayores o en menores desembolsos. La planificación y el control de gastos deben concentrarse en la relación entre los desembolsos y los beneficios derivados de esos desembolsos. Los beneficios deseados deben verse como metas y, por consiguiente, deben planificarse suficientes recursos para apoyar las actividades operacionales que sean esenciales para su logro. (p.223)Al desarrollarse el plan táctico de utilidades, deben evaluarse con cuidado los gastos para cada área o centro de responsabilidad. En armonía con el concepto de la participación, la planificación de gastos debe involucrar a todos los niveles de la administración. La participación es esencial en el desarrollo de presupuestos realistas de gastos para cada área de responsabilidad. Al planificarse los gastos para un centro dado de responsabilidad, antes debe planificarse la producción o la actividad para dicho centro. (Welsch, 2005, p. 226)

2.2.5 Estado de resultados presupuestado.La formulación de los presupuestos relativos a las cuentas de resultados, constituyen la base de realización de estados de resultados presupuestados, mediante el ensamble de las diversas estimaciones, ya que se trata de un estado resumen de una será de presupuestos parciales, perfectamente afinados. Este estado es la integración de los diferentes presupuestos que forman el presupuesto de operación. (s.n., 2012, p. 1)

2.3 Presupuestos financierosEstá integrado por las estimaciones de ingresos o recursos, los egresos de fondos y las necesidades de crédito para lograr su equilibrio. Los ingresos están compuestos por las cobranzas pronosticadas en función al presupuesto de ventas, y los saldos impagos de clientes al inicio del período y las condiciones de pago otorgadas a la clientela, teniendo en cuenta los probables incumplimientos. También se deberá tener en cuenta el cobro de dividendos, comisiones, etc.Los egresos comprenden los pagos a los proveedores por las compras que se presupuestaron, el pago de los saldos iniciales de deuda, considerando la financiación de los proveedores. También las erogaciones presupuestadas de sueldos, jornales y sus respectivas cargas sociales y retenciones, seguros, etc.Se debe incluir el pago de impuestos de acuerdo con las disposiciones legales, teniendo en cuenta los plazos, anticipos, etc.Los déficit determinan las necesidades de crédito, cuya presupuestación está a cargo del área de Finanzas.En el caso de superávit en alguno de los meses presupuestados, se deberá prever la colocación de estos fondos de manera de que los saldos finales de disponibilidades sean los mínimos y necesarios para cubrir la cancelación de las obligaciones, pero que no genere capital no productivo.El presupuesto financiero, también denominado cash flow proyectado, muestra el flujo de fondos a través de los movimientos de la caja.Este presupuesto es el más dinámico, está estrechamente ligado con el presupuesto operativo anual, sirve como una herramienta de gestión permanente.Los déficit podrían constituirse en restricciones con respecto a los presupuestos económicos o patrimoniales, lo que obligaría a sus reformulaciones, éstas podrían traducirse en:

(a) Imposibilidad de sostener un determinado volumen operativo, lo que obligaría a modificar el presupuesto de ventas.

(b) Necesidad de reducir los plazos de financiación sobre las ventas, lo que afectará el presupuesto de ventas.

(c) Supresión de algunas inversiones proyectadas en activo fijo.(d) El plan financiero resulta crucial para visualizar la viabilidad del presupuesto.

Las ventajas que proporciona el presupuesto financiero, son entre otras:(a) Saber con anticipación los excedentes o faltantes de fondos.(b) Muestra la situación de probables disponibilidades como consecuencia de las

proyecciones efectuadas.(c) Permite una utilización eficiente de las disponibilidades.(d) Detecta cuándo es conveniente recurrir a la obtención de préstamos.(e) Es una herramienta idónea para el control de la posición de efectivo.(f) Sirve de fundamento para la obtención de créditos. (s.n., 2011, p. 15).

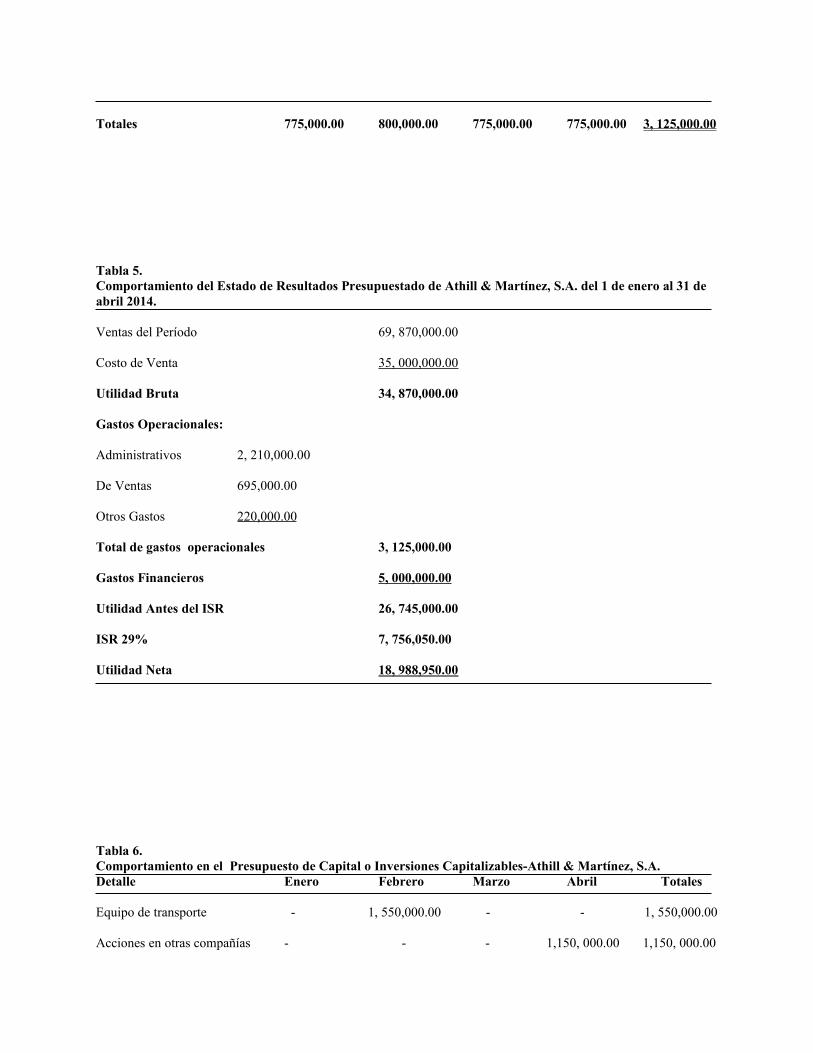

2.3.1 Presupuesto de capital.El presupuesto (o plan) de desembolsos de capital es parte importante de un plan integral de utilidades.Se relaciona directamente con los activos operacionales de una compañía, en particular los terrenos, el equipo y otros activos operacionales y el propio efectivo. En general, los desembolsos de capital se clasifican en un presupuesto de desembolsos de capital, como sigue:

(a) Tienden a ser proyectos muy especiales y no recurrentes que representan nuevas direcciones y pasos de gran envergadura, así como avances tecnológicos. Como ejemplos se citan las adquisiciones de terrenos para nuevos edificios y renovaciones mayores, mejoras importantes y mantenimiento. A cada proyecto mayor se le asigna una denominación particular.

(b) Desembolsos menores, o pequeños, de capital —se trata de pequeños desembolsos de capital, poco costosos, recurrentes y ordinarios. Ejemplos de éstos son los reemplazos repetitivos y el mantenimiento de activos operacionales, así como la compra de herramientas y accesorios especiales que contribuyen a los futuros ingresos o a los ahorros de costos. Normalmente, los desembolsos menores se agrupan en una sola partida mensual (es decir, en una asignación) para efectos del presupuesto de capital. Las reparaciones y el mantenimiento rutinarios y normales no deben incluirse en el presupuesto de desembolsos de capital, sino en los presupuestos de gastos.

La anterior clasificación de desembolsos de capital significa que el presupuesto de desembolsos de capital tiene una fuerte orientación hacia los proyectos, pues la mayoría de éstos entrañan importantes volúmenes de fondos y de tiempo.Otra característica primordial de un presupuesto de desembolsos de capital es su dimensión de tiempo. Las dimensiones de tiempo de un presupuesto de desembolsos de capital deben ser congruentes con el plan integral de utilidades, lo cual significa que un presupuesto de desembolsos de capital debe comprender:

(a) Un presupuesto estratégico (a largo plazo).(b) Un presupuesto táctico (a corto plazo) de desembolsos de capital. (Welsch, 2005,

p. 284)

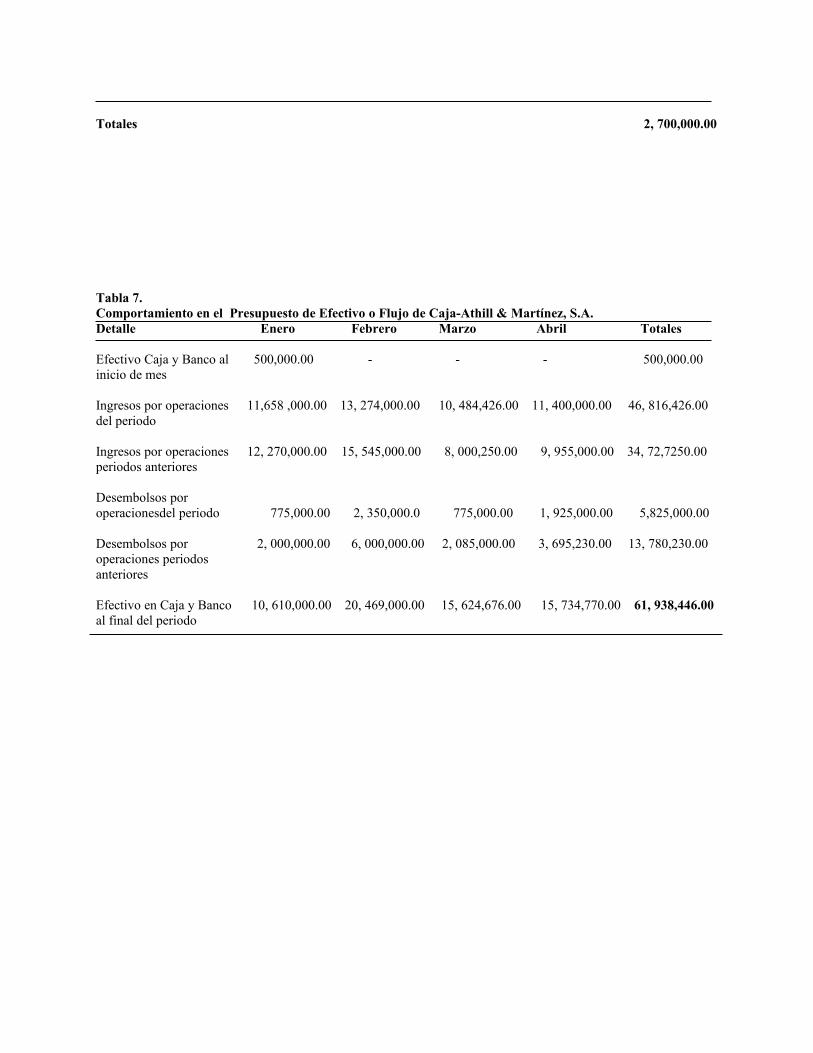

2.3.2 Presupuesto de efectivo o flujo de caja.El presupuesto de efectivo y los desembolsos de capital van de la mano es decir uno de los elementos más importantes desde la perspectiva de un presupuesto de desembolsos de capital, lo constituyen los flujos de salidas y entradas de efectivo:

(a) Flujos de salidas de efectivo: Comprenden el costo del proyecto en términos de las erogaciones de efectivo efectuadas en varias ocasiones durante la vida de un

proyecto. Deben tomarse en consideración las probables reglamentaciones gubernamentales y los más recientes adelantos tecnológicos. Asimismo, deben estimarse el valor de desecho (o de recuperación) del equipo viejo, las pérdidas fiscales incurridas en la disposición del mismo, etc. Debe considerarse, igualmente, el costo de los fondos necesarios que se tomen en préstamo.

(b) Flujos de entradas de efectivo: Deben planificarse con cuidado, por periodos de tiempo, los ingresos de efectivo esperados, deducidos ya los gastos de operación que habrán de desembolsarse en efectivo. El análisis del flujo de entradas de efectivo debe planificarse muy cuidadosamente, pues con frecuencia las estimaciones son “o demasiado optimistas o demasiado pesimistas”. (Welsch, 2005, p. 285)

Para Welsch (2005) los principales propósitos del presupuesto de efectivo son:(a) Determinar la probable posición de caja al fin de cada periodo como resultado de

las operaciones planificadas.(b) Identificar los excedentes o déficits de efectivo por periodos.(c) Establecer la necesidad de financiamiento y/o la disponibilidad de efectivo para

inversión.(d) Coordinar el efectivo con el total del capital de trabajo, los ingresos por las ventas,

los gastos, las inversiones y los pasivos.(e) Establecer una base sólida para la vigilancia continua de la posición de caja. (p.

318)Dentro de los presupuestos financieros, encontramos el presupuesto de efectivo, además de representar el soporte para desarrollar la política de liquidez, satisface objetivos específicos como: establecer las disponibilidades monetarias al finalizar cada uno de los sub- periodos considerados en la planeación, identificar excedentes susceptibles de invertir en la empresa o fuera de ella y prever situaciones de liquidez temporales que deben subsanarse con la asignación de recursos diferentes de los proporcionados para las operaciones planificadas. Este presupuesto, aunque se nutre de los presupuestos de ventas, de costos de producción y de gastos de administración y ventas, se diferencia de ellos porque incorpora las pautas crediticias que regulan las relaciones de intercambio con los compradores y los proveedores de bienes, insumos, servicios y capitales.La correcta planificación del efectivo favorece el control de la inversión y del gasto, fomenta la movilización rápida de los recursos invertidos y estimula la obtención de altos márgenes de utilidad al invertir en otras empresas. (Córdoba, 2011, s.p.)

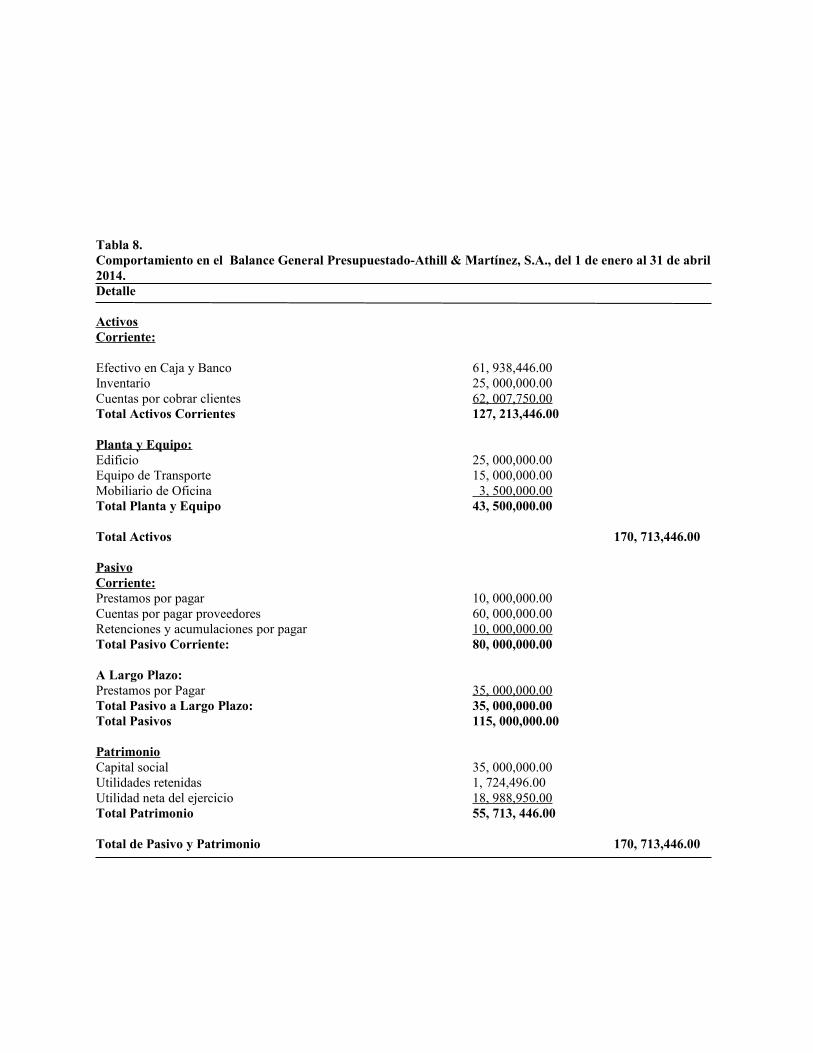

2.4 Balance general presupuestadoEl desarrollo de un plan anual de utilidades termina con el estado de resultados planificado, el balance general planificado y el estado de flujos de efectivo planificado. Estos tres estados resumen e integran los planes detallados que la administración desarrolla para el periodo que cubre la planificación.

Asimismo, informan acerca de los principales impactos de estos planes detallados sobre las características financieras de la compañía.En este punto de la planificación de utilidades el director de presupuestos tiene una responsabilidad importante, pues además de diseñar y mejorar el sistema global se le ha descrito como un consejero para los distintos gerentes, a quienes ayuda en el desarrollo de los planes para cada área o centro de responsabilidad. Ahora se deben reunir las partes en un plan integral de utilidades, lo cual es responsabilidad del director de presupuestos. (Welsch, 2005, p.343)Consideramos que el "Balance General Presupuestado" es el paso final en la elaboración del presupuesto maestro. Este proyecta cada partida del balance general de acuerdo al plan de negocios, es decir los activos, pasivo y capital.El balance general presupuestado, es un componente de lo que se conoce como presupuesto financiero. El cual nos indica cual será la situación financiera de la empresarial terminar el periodo presupuestal.Sabemos que el estado que muestra la situación financiera de la empresa a una cierta fecha es el balance general, por lo que el balance general presupuestado permite conocer cuáles serán los activos, pasivos y capital, al final del periodo que se está presupuestando.

Capítulo III.

Generalidades de la Empresa de Servicios Athill & Martínez, S.A.

3.1 Reseña histórica de Athill & MartínezAthill & Martínez, S.A., Surgió en el año 1986 como empresa innovadora en el suministro de productos y equipos para hoteles, restaurantes y empresas vinculadas al sector turístico, logrando con el transcurso del tiempo extender sus servicios también a instituciones. Su experiencia con el paso de los años les ha permitido ofrecer soluciones para responder a todas las necesidades y exigencias que demandan sus clientes, brindándoles un excelente servicio y diversidad de marcas.Son distribuidores para la República Dominicana de las marcas de cristalería LIBBEY y CRISA reconocidas por su elegancia, durabilidad y economía lo cual las convierten en líneas líderes del mercado. Además para su cuidado, limpieza y transportación contamos con los racks o canastas marca TRAEX.Otra de las prestigiosas marcas que distribuyen es la internacionalmente reconocida RUBBERMAID que cuenta con una extensa variedad de productos innovadores que permiten optimizar el desempeño de su empresa.

3.2 Misión, Visión y Valores

3.2.1 Misión.Ser una organización responsable y honesta dirigida a hoteles, restaurantes e instituciones que ofrezca una gran diversidad de marcas y productos con excelencia en el servicio para satisfacer las necesidades de nuestros clientes con rapidez y efectividad.

3.2.2 Visión.Ser la empresa líder en proveer y dar soluciones con productos y servicios de alta calidad para satisfacer las necesidades del mercado.

3.2.3 Valores.(a) Personas: asegurar las oportunidades de desarrollo basadas en el mérito y en la

aportación profesional.(b) Trabajo en equipo: fomentar la participación de todos para lograr un objetivo

común, compartiendo información y conocimientos.(c) Conducta ética: actuar con profesionalidad, integridad moral, lealtad y respeto a

las personas.(d) Orientación al cliente: centrar su esfuerzo en la satisfacción del cliente, aportando

soluciones competitivas y de calidad.(e) Innovación: promover mejoras continuas e innovación para alcanzar la máxima

calidad desde criterios de rentabilidad.(f) Calidad: ofrecer sus servicios y productos con excelencia.

(g) Seguridad: brindarles la total seguridad a sus clientes de que quedarán satisfechos en sus necesidades y deseos.

(h) Orientación a resultados: dirigir sus actuaciones hacia la consecución de los objetivos del proyecto empresarial y de la rentabilidad para sus accionistas, tratando de superar sus expectativas.

3.3 Análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas)

3.3.1 Fortalezas.(a) Su principal fortaleza es la calidad de los productos brindados.(b) Disponibilidad y capacitación del personal exclusivamente de servicio.(c) Cuenta con una gran variedad de productos a la hora de brindar sus servicios.

3.3.2 Oportunidades.(a) Atender a grupos adicionales de clientes.(b) Ampliación de la cartera de servicios y productos para satisfacer nuevas

necesidades de los clientes.(c) Crecimiento rápido del mercado.(d) Diversificación de servicios y productos relacionados.

3.3.3 Debilidades.(a) No cuentan con sucursales tanto a nivel nacional e internacional. Tienen un solo

establecimiento para uso comercial y corporativo.

3.3.4 Amenazas.(b) Competencia por parte de empresas de su misma naturaleza.(c) Cambio en las necesidades y gustos de los consumidores.(d) Incremento de barreras y requisitos reglamentarios costosos.

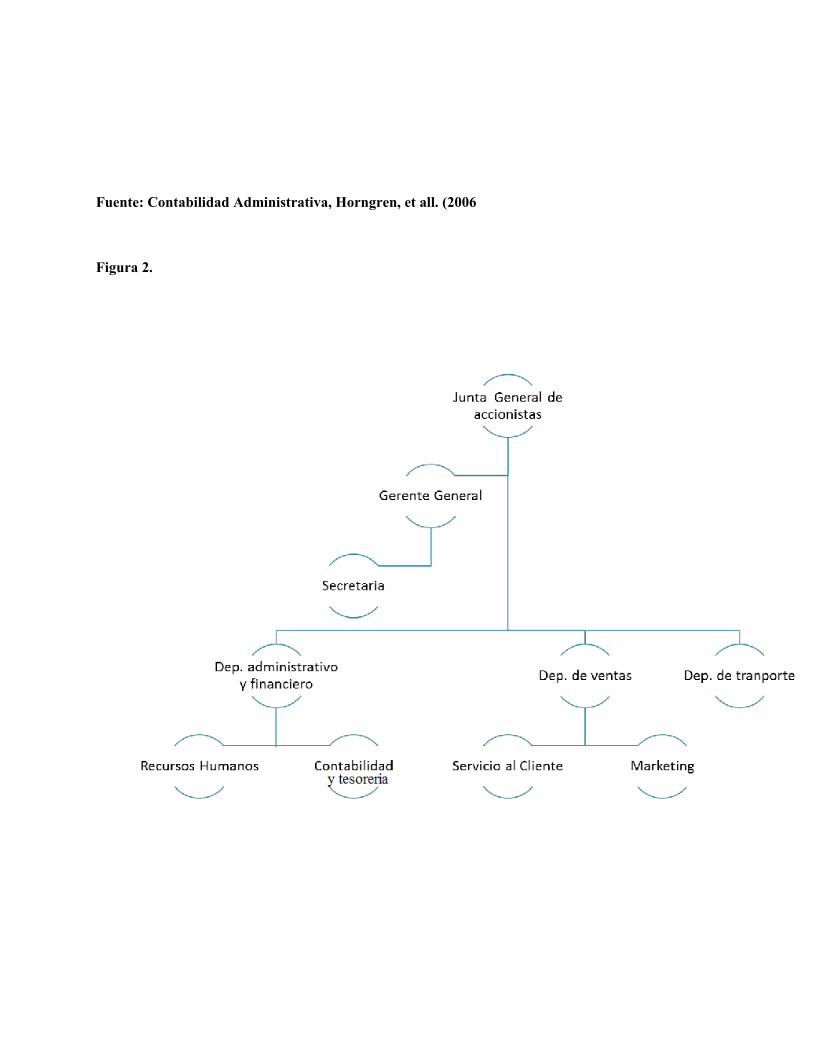

3.4 Estructura organizacional (Organigrama)(Ver Anexo Figura 1.)

3.5 Actividades de la estructura organizacional

3.5.1 Junta general de accionistas.

Es el órgano mayor de la empresa. Está encargada de tomar las decisiones referentes a financiamientos, créditos e inversiones de la empresa, aprobar auditorias en el caso de

algún requerimiento de los accionistas. Se podrán efectuar otras reuniones por la venta o emisión de nuevas acciones pero la obligatoriedad de esta es de una vez al año.

3.5.2 Gerente general.

Es el que ejerce la representación legal de la compañía, también encargado de la convocatoria a los accionistas para la Junta General de Accionista y el responsable de comunicar, controlar y evaluar a los empleados de la empresa. Dentro de sus actividades principales está la de legalizar todos los actos y contratos que requiera la actividad comercial de la empresa, ya sea con proveedores, clientes y financieras. Estará a cargo de controlar la buena marcha de todas las actividades de los departamentos de la empresa realicen y de pedir los respectivos informes, aprobar desembolsos que se generan por las diversas transacciones y firmar los cheques. Será quien se encargue de contratar al personal de recurso humano necesario. Implantará las políticas necesarias tanto en el área comercial como administrativa para lograr alcanzar las metas deseadas.

3.5.2.1 Secretaría.

Tiene como funciones las siguientes:

(a) Recepción de documentos.

(b) Atender llamadas telefónicas.

(c) Atender visitas.

(d) Archivo de documentos.

(e) Cálculos elementales.

(f) Informar sobre todo lo referente al departamento del que depende.

(g) Estar al día de la tramitación de expedientes.

(h) Tener actualizada la agenda, tanto telefónica como de direcciones, y de reuniones.

(i) Poseer conocimiento de los departamentos de las Administraciones Públicas con los que esté más relacionada la sección de que dependa.

(j) Asimismo, tener conocimiento del manejo de maquinaria de oficina, desde calculadoras hasta fotocopiadoras, pasando por ordenadores personales y los programas informáticos que conllevan.

(k) Amplios conocimientos en protocolo institucional y empresarial.

3.5.3 Departamento administrativo y financiero.

Este departamento trabaja en común, encargado de la parte administrativa y financiera de la empresa, se divide en dos sub-departamentos descritos a continuación:

3.5.3.1 Recursos Humanos.

Sub-departamento encargado del reclutamiento del personal, la inducción del nuevo personal, capacitación de todos los empleados. También este departamento vela por la adecuada remuneración que demanda cada posición laboral en la empresa y la liquidación de la misma y por mantener un clima adecuado laboral, motivando a sus empleados al buen cumplimiento de sus funciones. Otras funciones afines.

3.5.3.2 Contabilidad y tesorería.

Este sub-departamento de forma general debe de llevar un registro adecuado y el seguimiento de todas las transacciones de la empresa como son: las entradas y erogaciones de dinero, cuentas por cobrar, cuentas por pagar, nómina, compras, inventario, etc. Otra de las funciones de este departamento es la preparación del presupuesto maestro con el suministro de información que le proporcionen los demás departamentos mediante los datos de demanda actual, futura y al histórico. En otro aspecto, debe proporcionarle los estados financieros al gerente general al final de cada periodo contable para futuras decisiones de carácter operativo, financiero y económico. Se realizarán auditorias de los estados financieros de forma externa en el caso de que un accionista así lo requiera.

Entre sus funciones específicas se encuentran las siguientes:

(a) Gestión de los cobros, realizando los ingreso en el/los banco/s de los distintos medios de pago utilizados por cada cliente para efectuar sus pagos (transferencia, cheque, pagaré, letra, recibos, etc.).

(b) Realización de los pagos a cada proveedor según el medio de pago que previamente hayamos elegido (transferencia, cheque, pagaré, letra, recibos, etc.).

(c) Contabilización de todas las operaciones relacionadas con la tesorería, como los cobros, los pagos, las transferencias, la previsión de intereses, etc.

(d) Controlar de forma estricta el cumplimiento de las condiciones pactadas con los bancos, tema que trataremos en capítulos posteriores.

(e) Pagos de nóminas.

(f) Control de las liquidaciones de intereses de todas las cuentas y la realización de las previsiones.

(g) Negociación de las condiciones/comisiones para cada una de las distintas operaciones que se realizan con los bancos (pagos en moneda nacional y en divisas, cheques, transferencias, compra/ venta de divisas, pagos/cobros de extranjero, etc.)

(h) Toma de decisiones enfocadas a la búsqueda de financiación o de inversión de los excedentes, según el resultado obtenido al establecer la posición diaria.

(i) Calcular la posición diaria, tendrá que realizar previsiones a medio y largo plazo.

(j) Compra/venta de moneda extranjera según las necesidades que requiera la empresa en cada momento.

3.5.4 Departamento de ventas.

De forma general este departamento tiene la función de planear, ejecutar y controlar las actividades de ventas. Este departamento se divide en dos sub-departamentos que trabajan en común, estos e se describen a continuación:

3.5.4.1. Servicio al cliente.

Encargado de trabajar con los clientes de forma directa, telefónica y electrónica (correo), tomándoles las órdenes de pedido, elaborar las cotizaciones solicitadas por los clientes, conseguir nuevos clientes mediante las estrategias planteadas por el sub-departamento de marketing.

3.5.4.2 Marketing.

Tiene como función guiar y coordinar las estrategias de venta. El objetivo del departamento es ubicar y posicionar la empresa en el mercado, e incrementar las ventas o los ingresos.

3.5.5 Departamento de transporte.

Este departamento tiene como función principal planificar, dirigir, ejecutar y controlar los requerimientos del departamento de ventas con relación a la distribución de los pedidos de los clientes a las distintas zonas del país.

3.6 Servicios y productos al cliente

3.6.1 Servicios.

(a) Asesoría y planificación para las áreas de servicios.

(b) Suministros en general.

(c) Equipos y Accesorios.

3.6.2 Productos.

3.6.2.1 Productos por Área.(a) Hoteles, Restaurantes y Bares .

(b) Eventos y Servicios de Catering .

(c) Reposterías y Panaderías .

(d) Clínicas, Hospitales y Laboratorios .

(e) Empresas Institucionales .

3.6.2.2 Productos por Categoría.

(a) Equipos y Utensilios .

(b) Higiene- Equipos y Productos de Limpieza .

(c) Productos Desechables .(d) Equipamiento de Habitaciones .(e) Cristalería y Cubertería.

Capítulo IV.La Consecución del Éxito Operativo en el Marco de la Implementación del

Presupuesto Maestro en Athill & Martínez, S.A.

4.1 Presupuestos de operación de Athill & Martínez, S.A.

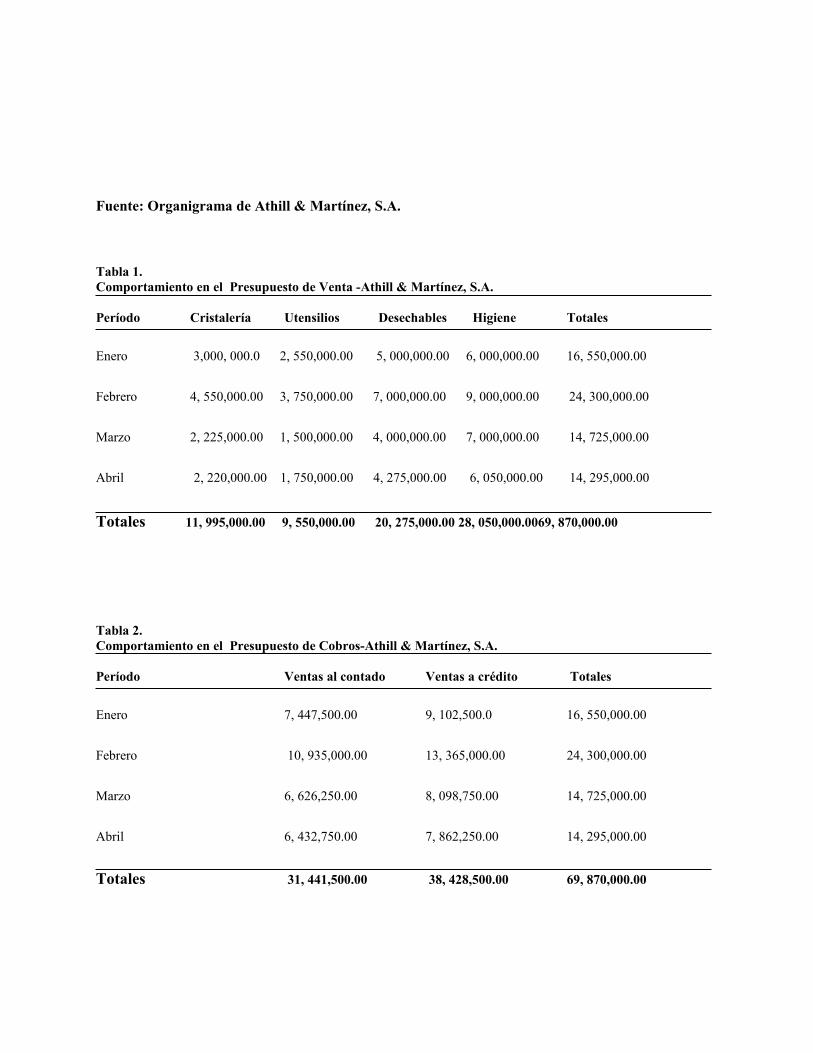

4.1.1 Presupuesto de ventas.Este presupuesto es considerado como la clave para la elaboración del presupuesto operativo para nuestro caso en la Empresa Athill & Martínez, S.A.

Para este presupuesto se calculan el precio unitario de cada producto y las cantidades que se proyectan para la venta de los mismos. Pese a esto, Athill & Martínez presenta una desventaja en su presupuesto de venta, afirmamos esto, ya que no tienen este presupuesto clasificado por zona regional, sino que proyectan las ventas unificando todas las zonas regionales.

Para establecer el presupuesto de ventas, hemos realizado una comparación de su comportamiento de los cuatro primeros meses del año 2014, es decir los meses de enero, febrero, marzo y abril (ver Tabla 1). En el comportamiento del presupuesto de ventas se aprecian dos los materiales de venta más de forma consolidada sin establecer precio ni cantidad, simplemente presentamos el monto total que tenemos al multiplicar el precio del producto por la cantidad dividido por categoría de producto por periodo.Como se observa en la Tabla 1 que hay una variación muy notable en las ventas para los meses de enero y febrero, el gerente de la empresa explica que esta variación se da por el hecho de que los entes jurídicos y físicos tienen ciertas erogaciones importantes durante el mes de diciembre y en el mes de enero se reducen gastos, mientras que en el mes de febrero se conmemoran ciertas fechas y esto produce una alta demanda por parte de los clientes.

En los meses de marzo y abril baja la demanda, es decir el poder adquisitivo de los consumidores en este caso las empresas clientes y entes físicos de Athill& Martínez, manteniendo así un monto semejante durante esos meses y siendo su variación poco considerable.

También se puede observar que las categorías de productos desechables e higiene son las que más ingresos generan durante los meses presentados.

Es necesario que la empresa se trace metas para sus ventas, que adopte las políticas necesarias para el logro y cuente con un personal de venta capacitado, porque del presupuesto de venta dependen todos los demás presupuestos por ser la herramienta clave

del ingreso que va a percibir la empresa y a través de ese ingreso poder invertir y seguir creciendo operativa y financieramente.

Esta empresa tiene las siguientes políticas de venta:

1. Precios:

(a) Los precios de todos productos están expresados en pesos dominicanos con su ITBIS.

(b) La empresa se reserva el derecho de modificar algunas características de sus productos.

(c) Los gastos de envíos son pagados por el cliente al contado.

2. Proceso de orden de compra:

(a) Cuando el cliente emite una orden de compra por correo inmediatamente recibe un acuse de recibido. El personal encargado debe de darle prioridad a las órdenes de compra y solicitudes de cotización. El cliente también tiene la opción de solicitar orden de compra vía telefónica o de forma física, pero ésta última es muy poco común.