Embed Size (px)

Citation preview

MOMENTUMSTILL RELEVANT TODAY?

Anthony NGanthonytyng@gmai l .com

11 November 2016

None of the contents const i tu te an of ferto se l l , a so l ic i ta t ion to buy , or arecommendat ion or endorsement for anysecur i ty or s t ra tegy , nor does i t const i tu tean of fer to prov ide investment adv isoryserv icesPast per formance is no ind icator of fu tureperformanceProv ided for in format ional purposes only A l l investments involve r i sk , inc lud ingloss of pr inc ipa l .

DISCLAIMER

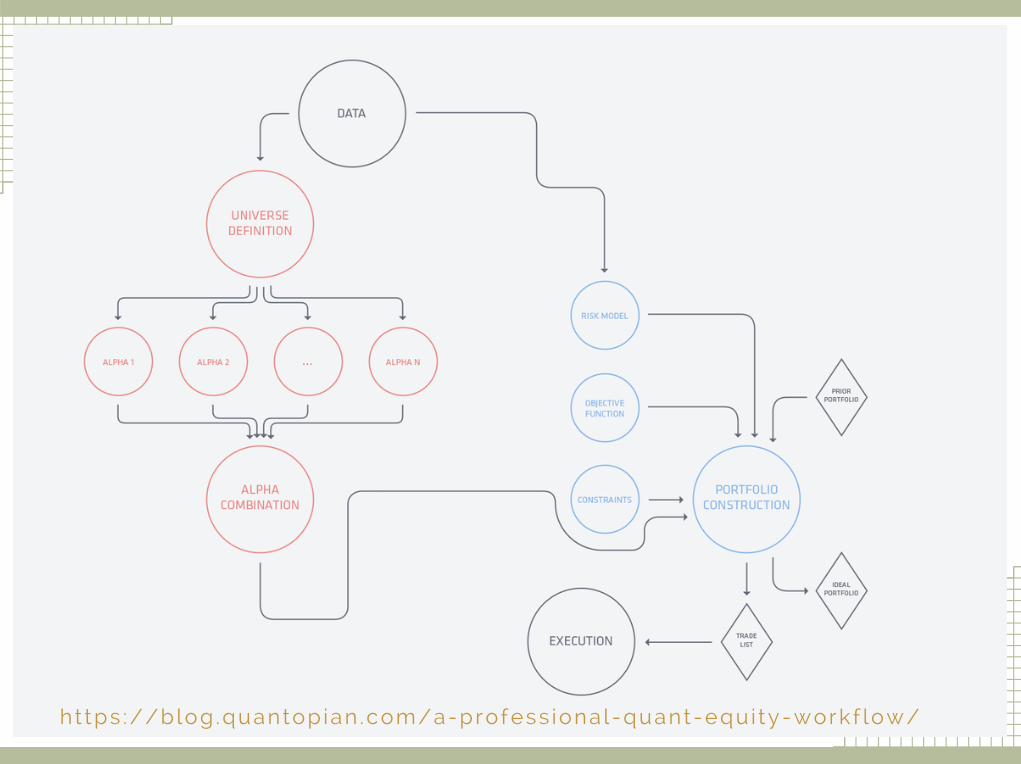

ht tps ://blog .quantop ian .com/a-profess ional-quant-equ i ty-workf low/

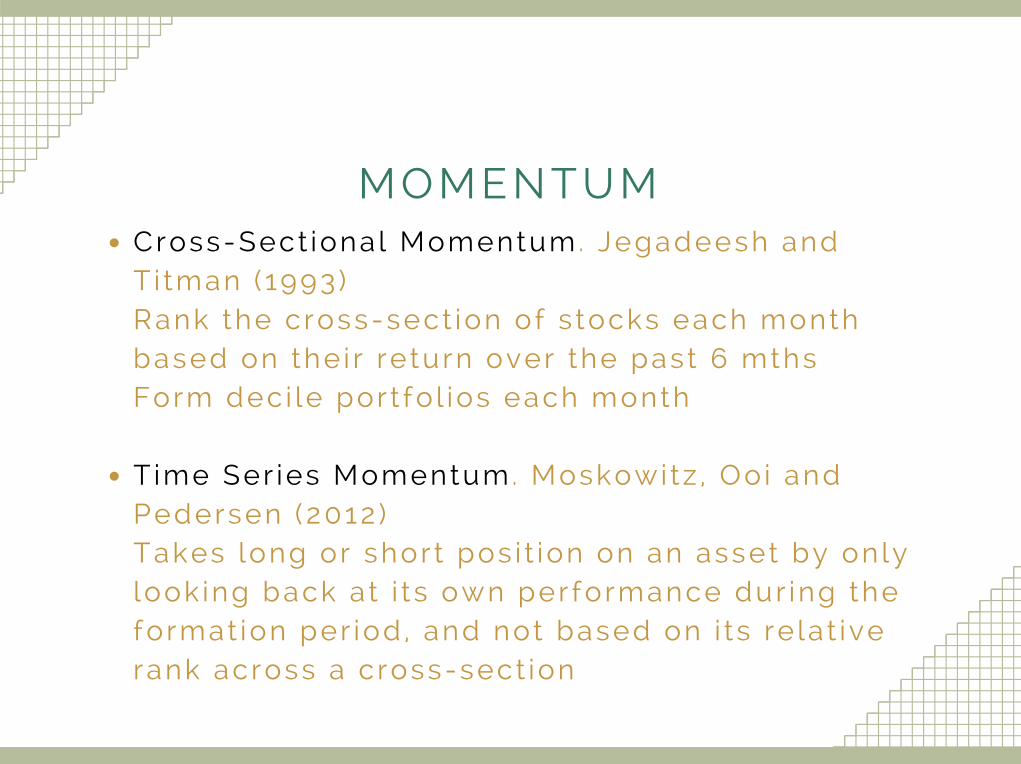

MOMENTUMCross-Sect iona l Momentum. Jegadeesh andTi tman ( 1993)Rank the cross-sect ion of s tocks each monthbased on the i r re turn over the past 6 mthsForm dec i le por t fo l ios each month

T ime Ser ies Momentum. Moskowi tz , Oo i andPedersen (2012 )Takes long or shor t pos i t ion on an asset by on lylook ing back at i t s own per formance dur ing theformat ion per iod , and not based on i ts re la t iverank across a cross-sect ion

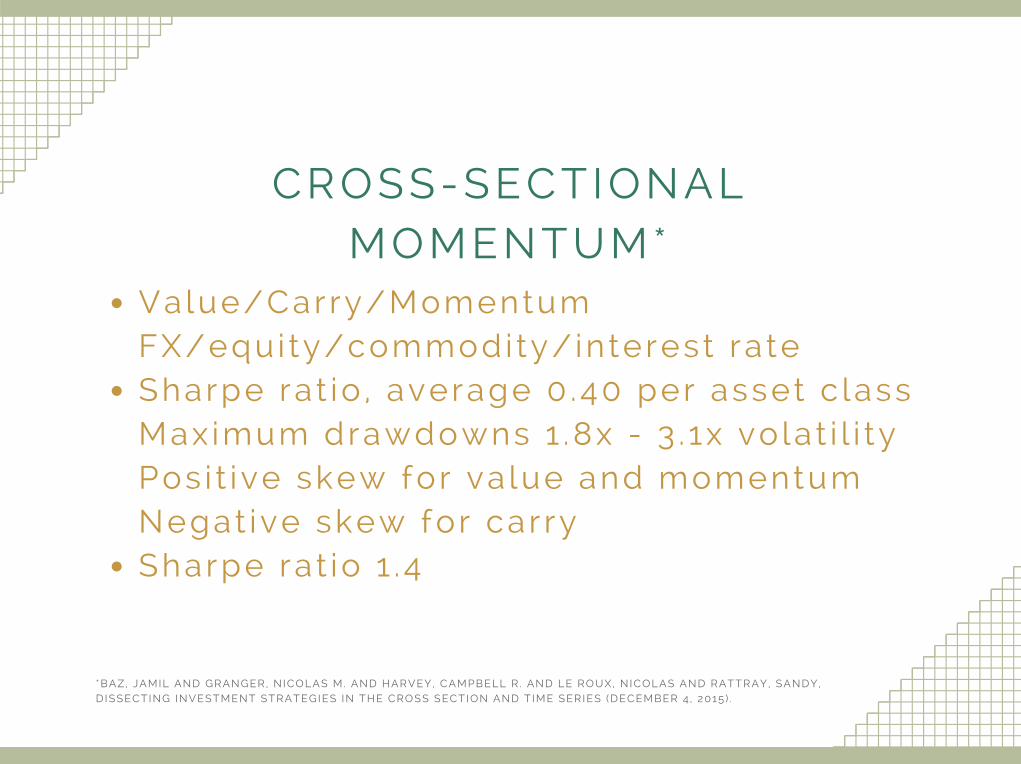

Value/Carry/MomentumFX/equi ty/commodi ty/ interest ra te Sharpe ra t io , average 0 .40 per asset c lassMax imum drawdowns 1 .8x - 3 . 1x vo lat i l i tyPos i t ive skew for va lue and momentumNegat ive skew for car rySharpe ra t io 1 .4

*BAZ, JAMIL AND GRANGER, NICOLAS M. AND HARVEY, CAMPBELL R . AND LE ROUX, NICOLAS AND RATTRAY, SANDY,DISSECTING INVESTMENT STRATEGIES IN THE CROSS SECTION AND T IME SERIES (DECEMBER 4 , 2015 ) .

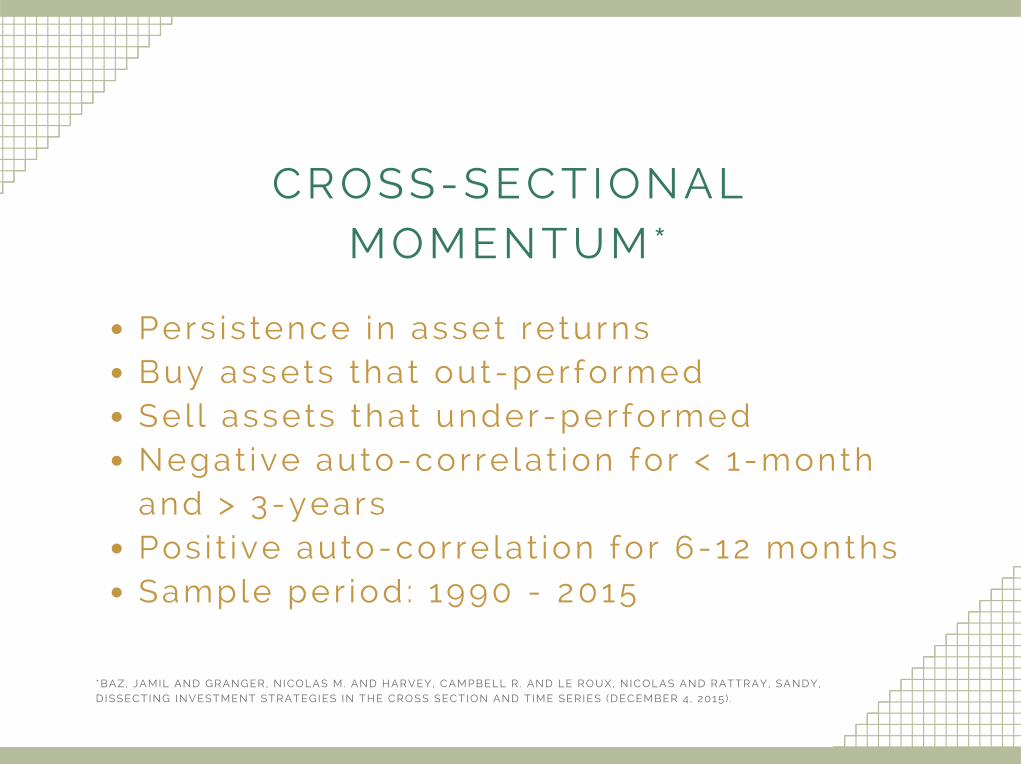

CROSS-SECTIONALMOMENTUM*

Pers is tence in asset returnsBuy assets that out-per formed Sel l assets that under-performedNegat ive auto-corre la t ion for < 1-monthand > 3-yearsPos i t ive auto-corre la t ion for 6-12 monthsSample per iod : 1990 - 2015

*BAZ, JAMIL AND GRANGER, NICOLAS M. AND HARVEY, CAMPBELL R . AND LE ROUX, NICOLAS AND RATTRAY, SANDY,DISSECTING INVESTMENT STRATEGIES IN THE CROSS SECTION AND T IME SERIES (DECEMBER 4 , 2015 ) .

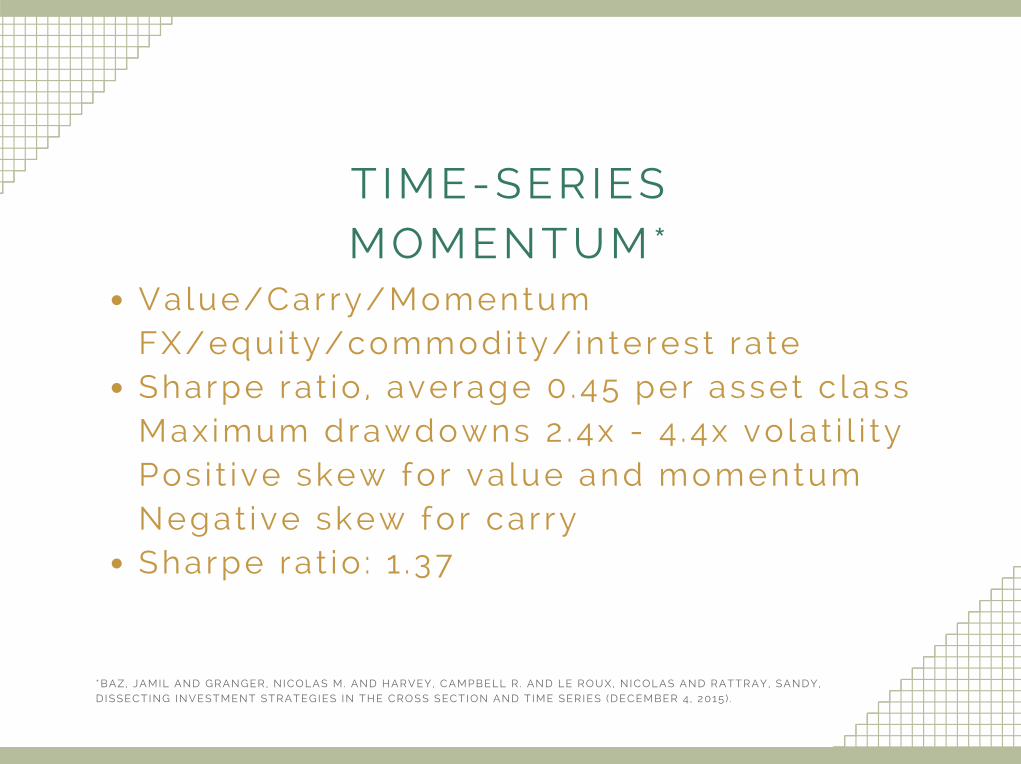

CROSS-SECTIONALMOMENTUM*

Value/Carry/MomentumFX/equi ty/commodi ty/ interest ra te Sharpe ra t io , average 0 .45 per asset c lassMax imum drawdowns 2 .4x - 4 .4x vo lat i l i tyPos i t ive skew for va lue and momentumNegat ive skew for car rySharpe ra t io : 1 .37

*BAZ, JAMIL AND GRANGER, NICOLAS M. AND HARVEY, CAMPBELL R . AND LE ROUX, NICOLAS AND RATTRAY, SANDY,DISSECTING INVESTMENT STRATEGIES IN THE CROSS SECTION AND T IME SERIES (DECEMBER 4 , 2015 ) .

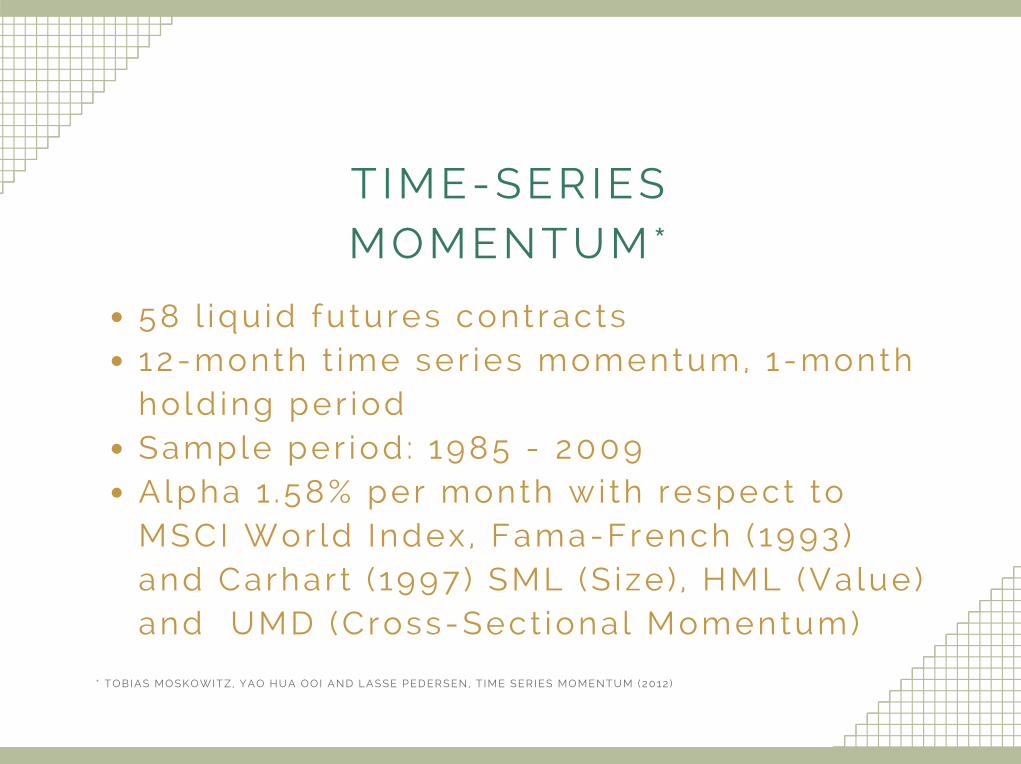

TIME-SERIESMOMENTUM*

TIME-SERIESMOMENTUM*

58 l iqu id futures cont racts12-month t ime ser ies momentum, 1-monthhold ing per iodSample per iod : 1985 - 2009Alpha 1 .58% per month wi th respect toMSCI Wor ld Index , Fama-French ( 1993)and Carhar t ( 1997) SML (S ize ) , HML (Va lue)and UMD (Cross-Sect iona l Momentum)

* TOBIAS MOSKOWITZ, YAO HUA OOI AND LASSE PEDERSEN, T IME SERIES MOMENTUM (2012 )

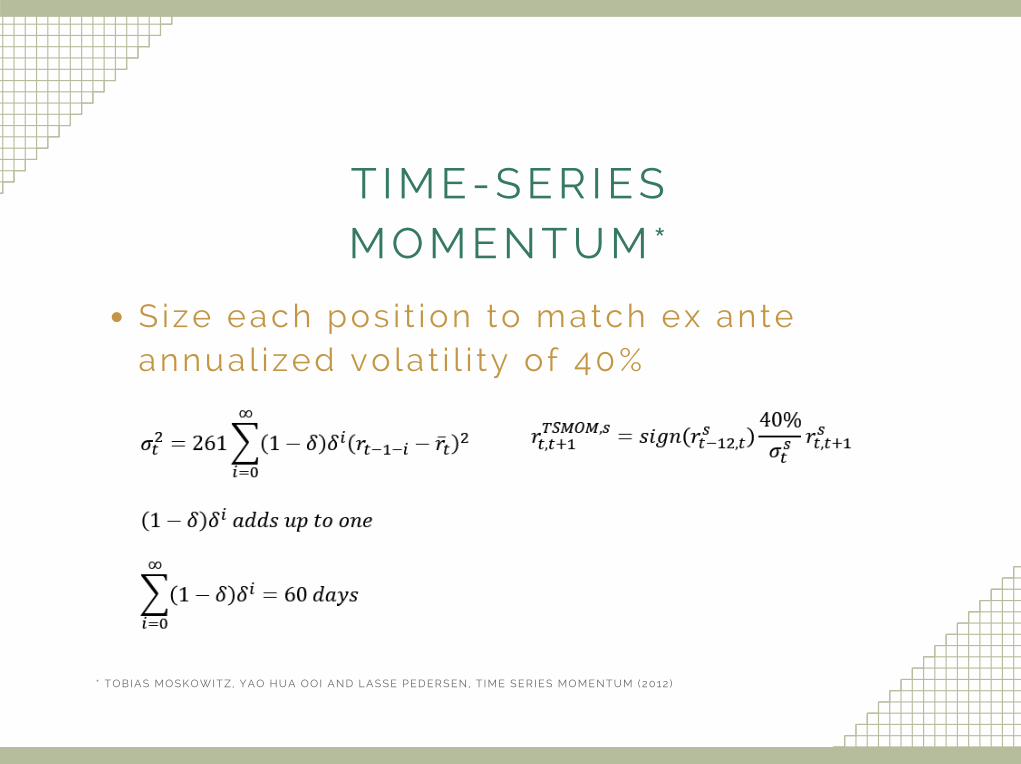

TIME-SERIESMOMENTUM*

Size each pos i t ion to match ex anteannual ized vo lat i l i ty of 40%

* TOBIAS MOSKOWITZ, YAO HUA OOI AND LASSE PEDERSEN, T IME SERIES MOMENTUM (2012 )

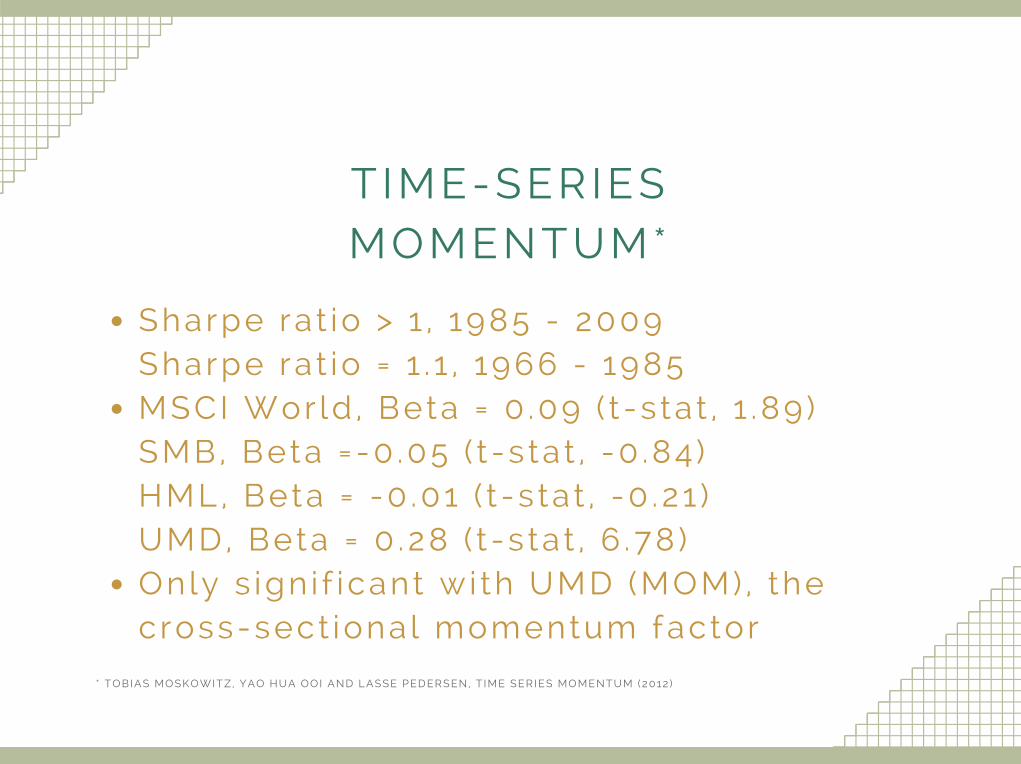

TIME-SERIESMOMENTUM*

Sharpe ra t io > 1 , 1985 - 2009Sharpe ra t io = 1 . 1 , 1966 - 1985MSCI Wor ld , Beta = 0 .09 ( t -s ta t , 1 .89 )SMB, Beta =-0 .05 ( t -s ta t , -0 .84 )HML, Beta = -0 .01 ( t -s ta t , -0 .21 )UMD, Beta = 0 .28 ( t -s ta t , 6 .78 )Only s ign i f icant w i th UMD (MOM) , thecross-sect iona l momentum factor

* TOBIAS MOSKOWITZ, YAO HUA OOI AND LASSE PEDERSEN, T IME SERIES MOMENTUM (2012 )

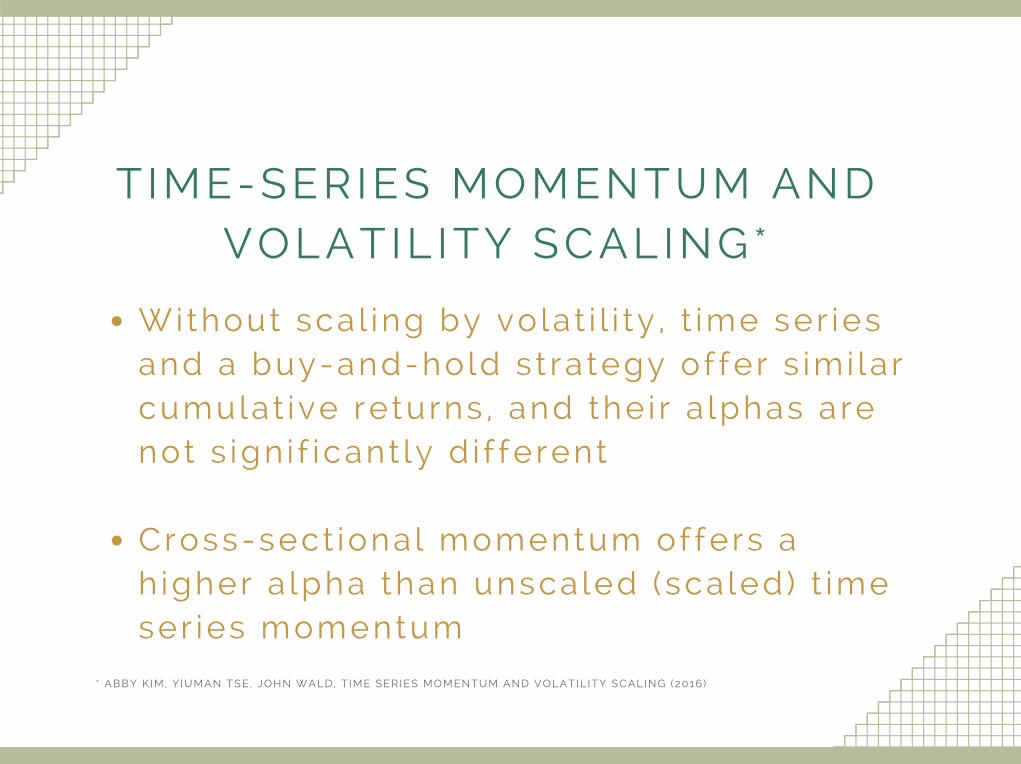

TIME-SERIES MOMENTUM ANDVOLATIL ITY SCALING*

Without sca l ing by vo lat i l i ty , t ime ser iesand a buy-and-hold s t ra tegy of fer s imi la rcumulat ive returns , and the i r a lphas arenot s ign i f icant ly d i f ferent

Cross-sect iona l momentum of fers ah igher a lpha than unscaled (sca led) t imeser ies momentum

* ABBY K IM, Y IUMAN TSE, JOHN WALD, T IME SERIES MOMENTUM AND VOLATIL ITY SCALING (2016)

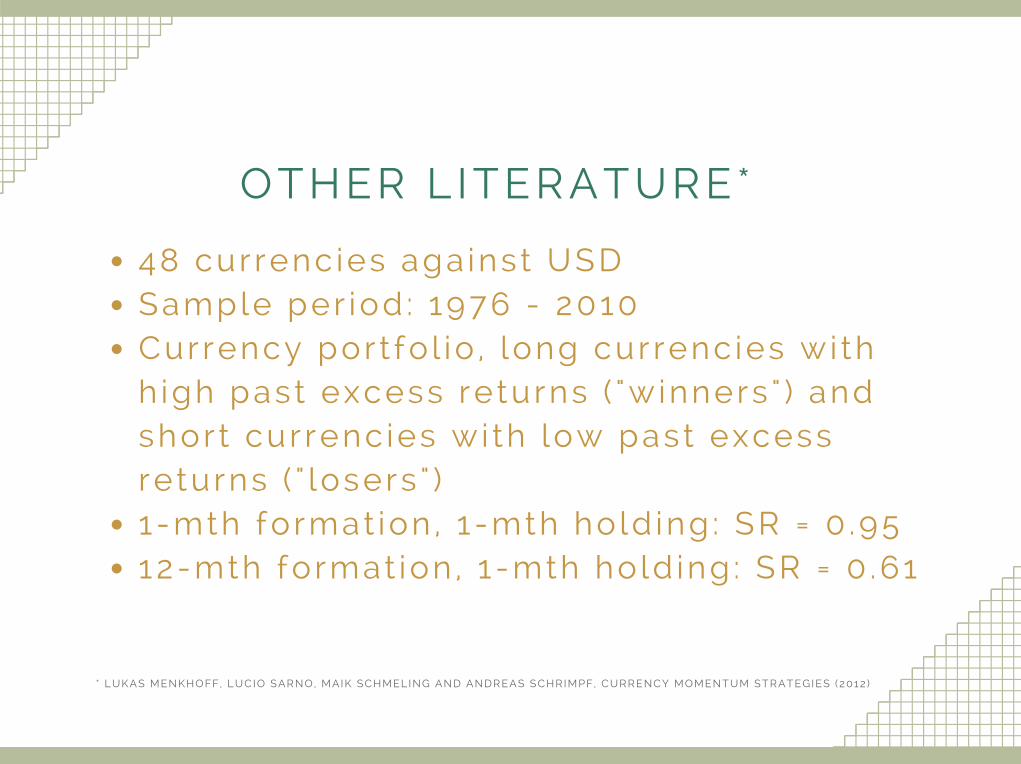

OTHER L ITERATURE*

48 cur renc ies aga inst USDSample per iod : 1976 - 2010Currency por t fo l io , long cur renc ies wi thh igh past excess returns ( "w inners " ) andshor t cur renc ies wi th low past excessreturns ( " losers " )1 -mth format ion , 1 -mth hold ing : SR = 0 .9512-mth format ion , 1 -mth hold ing : SR = 0 .61

* LUKAS MENKHOFF, LUCIO SARNO, MAIK SCHMELING AND ANDREAS SCHRIMPF, CURRENCY MOMENTUM STRATEGIES (2012 )

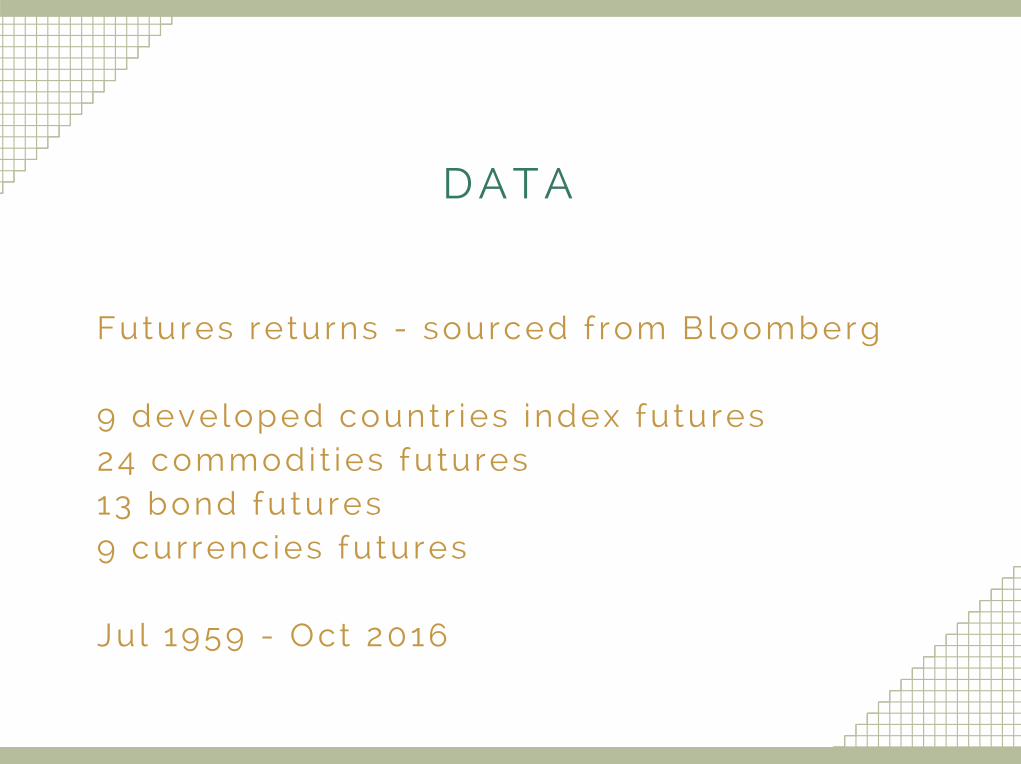

DATA

Futures returns - sourced f rom Bloomberg

9 developed countr ies index futures24 commodi t ies futures13 bond futures9 cur renc ies futures

Jul 1959 - Oct 2016

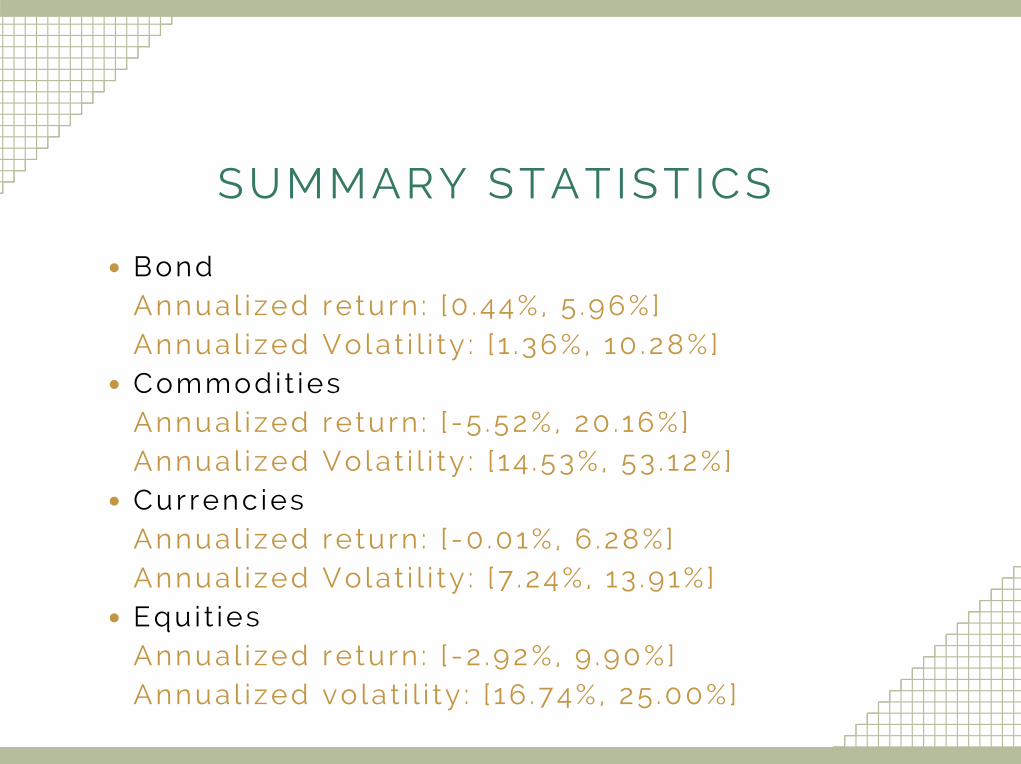

SUMMARY STATISTICS

BondAnnual ized return : [0 .44%, 5 .96%]Annual ized Volat i l i ty : [ 1 .36%, 10 .28%]Commodi t iesAnnual ized return : [ -5 .52%, 20 . 16%]Annual ized Volat i l i ty : [ 14 .53%, 53 . 12%]Currenc iesAnnual ized return : [ -0 .01% , 6 .28%]Annual ized Volat i l i ty : [7 .24%, 13 .91%]Equ i t iesAnnual ized return : [ -2 .92%, 9 .90%]Annual ized vo lat i l i ty : [ 16 .74%, 25 .00%]

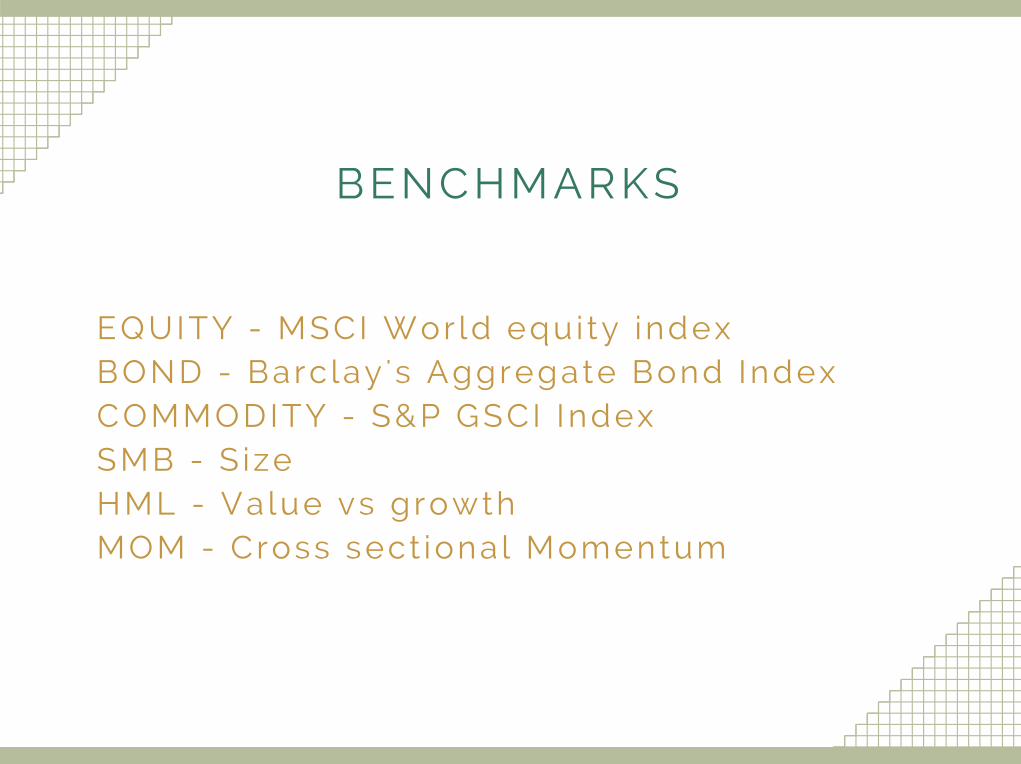

BENCHMARKS

EQUITY - MSCI Wor ld equ i ty indexBOND - Barc lay 's Aggregate Bond IndexCOMMODITY - S&P GSCI IndexSMB - S izeHML - Va lue vs growthMOM - Cross sect iona l Momentum

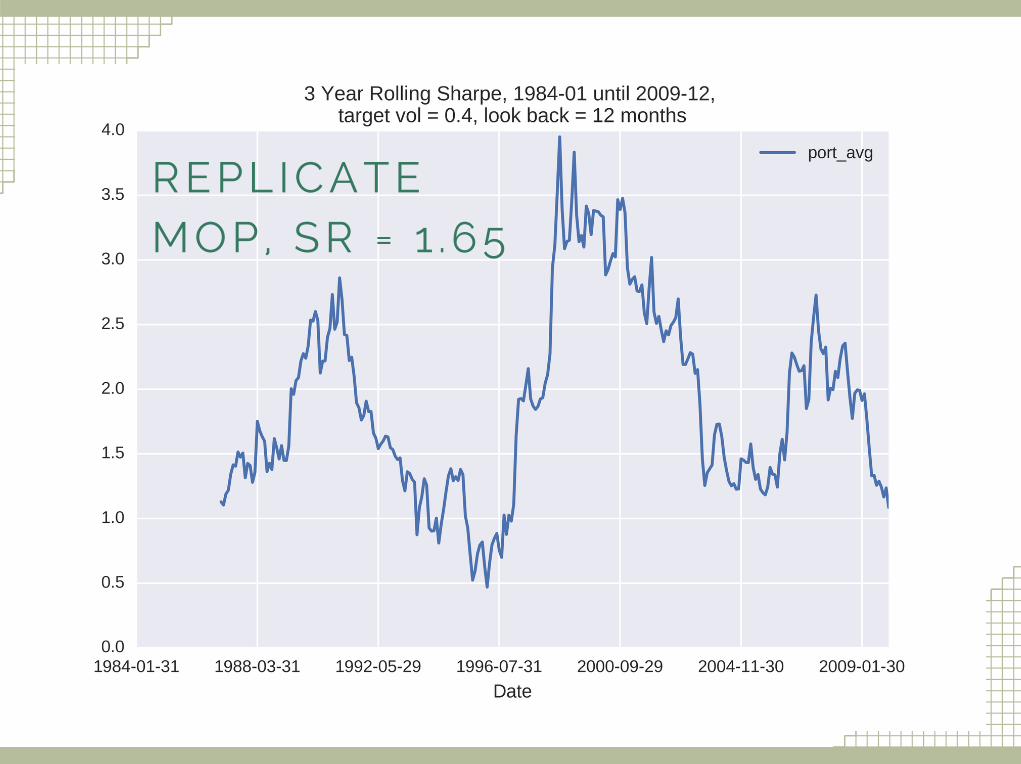

REPLICATEMOP, SR = 1 .65

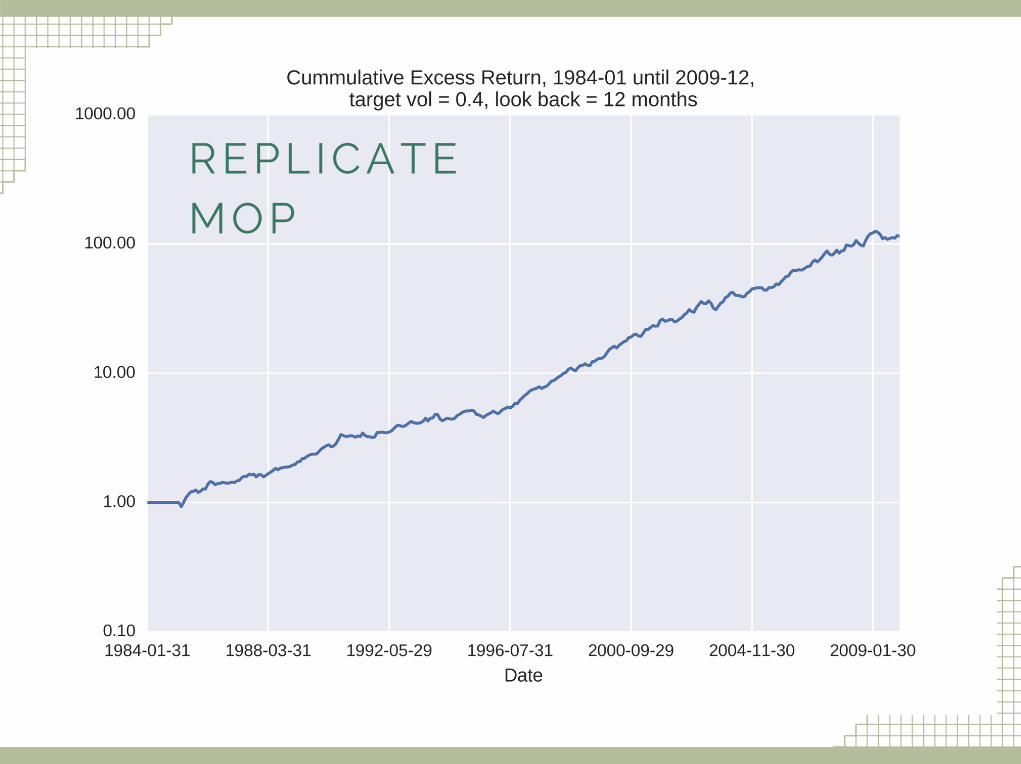

REPLICATEMOP

REPLICATEMOP

REPLICATEMOP

BUY-AND-HOLDFACTOR ANALYSIS

REPLICATE MOP

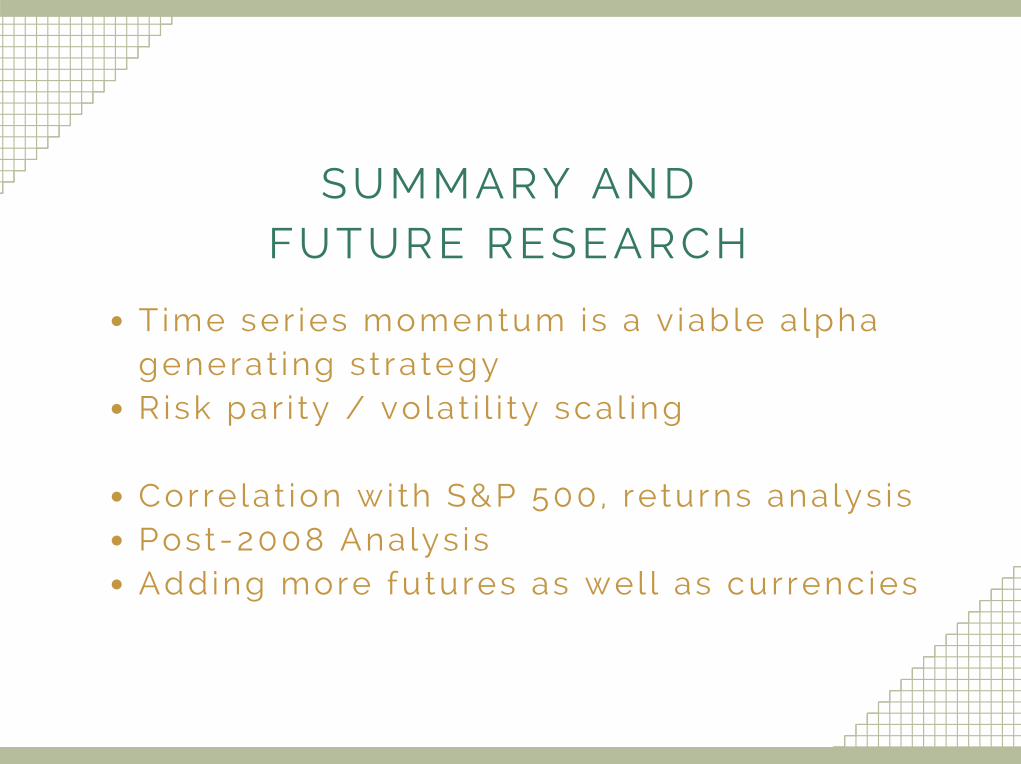

SUMMARY ANDFUTURE RESEARCH

Time ser ies momentum is a v iab le a lphagenerat ing s t ra tegyRisk par i ty / vo lat i l i ty sca l ing

Corre la t ion wi th S&P 500 , re turns ana lys isPost-2008 Analys isAdding more futures as wel l as cur renc ies

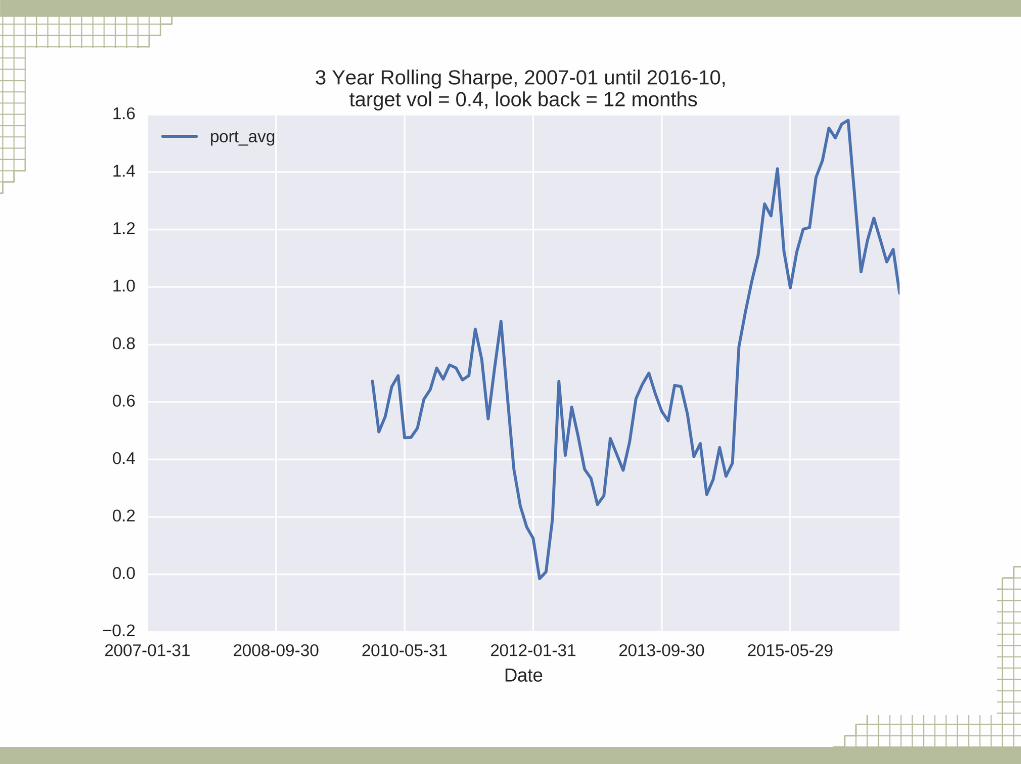

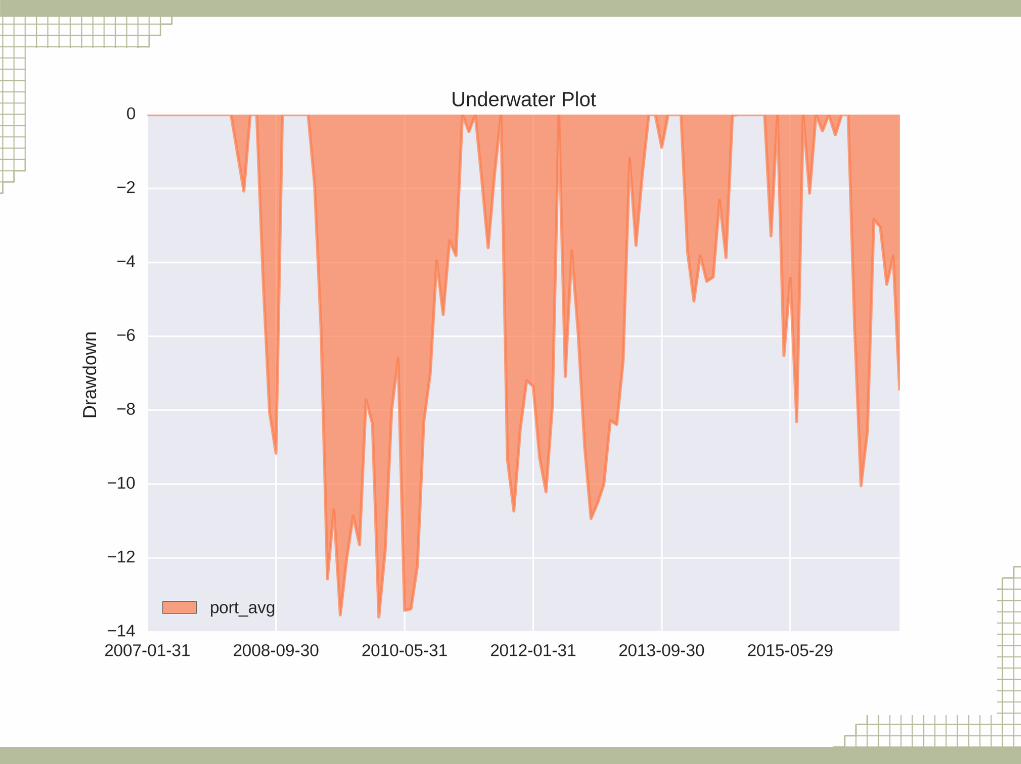

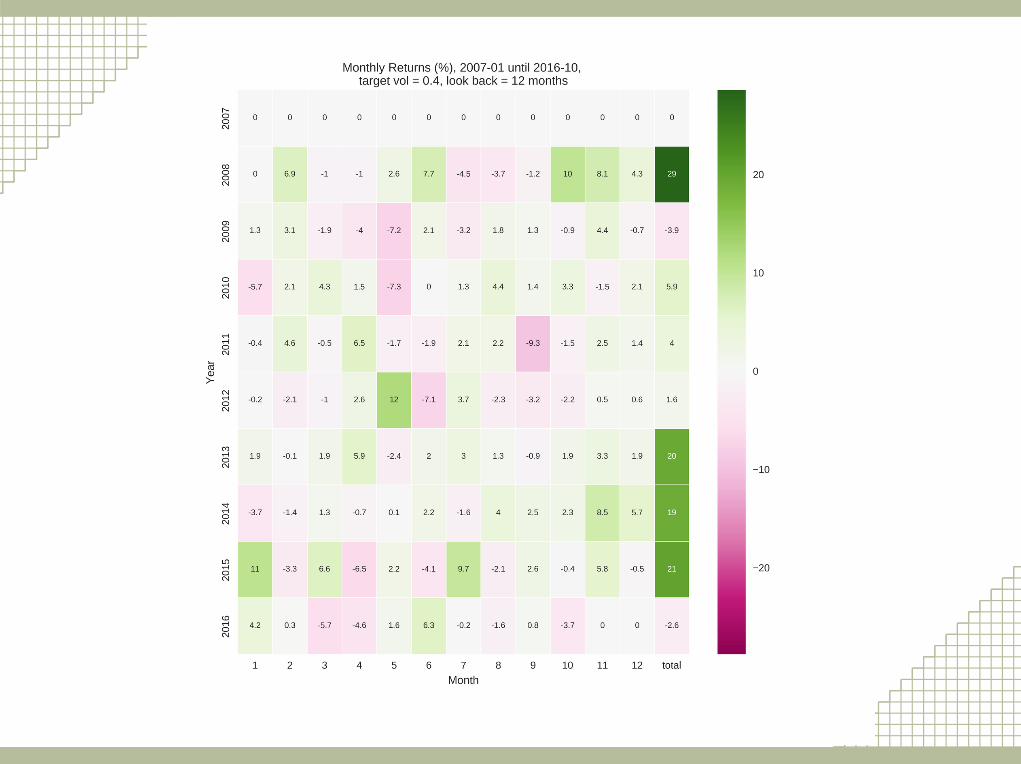

POST-2008

POST-2008

POST-2008