Embed Size (px)

Citation preview

Progetto di Territorio

Opportunità di sviluppo del Territorio di Varese

Draft Final Report

Advisory – Consulting

20 Giugno 2016

PwC

20 Giugno 20162

Analisi di territorio

Il presente documento è stato elaborato allo scopo di sviluppare analisi delle opportunità di sviluppo delTerritorio di Varese, negli ambiti di interesse legati al settore produttivo, turistico, trasporti e logistica,ICT/Industria Digitale.

Il documento ha lo scopo di avviare un percorso di analisi tecnica, sociale ed economica del territoriolegato alla Provincia di Varese al fine di comprendere e individuare gli attuali elementi di competitività delterritorio, chiarire e quantificarne i bisogni e cogliere le opportunità attraverso una lettura - allargata allestrategie nazionali, europee, e globali - dello scenario di cambiamento e trasformazione macro-economico.

Destinatari e finalità del documento

Il presente documento è rivolto alla società C.A.F. ARTSER S.r.l. per soli fini interni.

Il presente documento, è fornito assumendo che sarà utilizzato esclusivamente dai suddetti destinatari e per lefinalità sopraindicate. Non saranno accettate responsabilità per la distribuzione a soggetti diversi, salvopreventivo consenso scritto di PwC Advisory S.p.A.. Ogni riproduzione, parziale o totale, da parte di altrisoggetti senza esplicita autorizzazione da parte di PwC S.p.A., è pertanto vietata.PwC Advisory S.p.A. non si assume alcuna responsabilità per l'uso non consentito del materiale contenuto nelpresente documento.

Si sottolinea che il lavoro svolto non rappresenta un audit né relativamente ai dati quantitativi riportati, néall'esecuzione delle procedure citate. Di conseguenza, PwC Advisory S.p.A. non si assume nessunaresponsabilità e non esprime alcun giudizio relativamente all'accuratezza o alla completezza delle informazionicontenute nel presente documento.Il gruppo di lavoro non si assume alcuna responsabilità per l'aggiornamento delle informazioni contenute nelpresente documento successivamente alla data di emissione.

Oggetto

Circolazione del documento

Natura del lavoro svolto

Ringraziamenti

Dott. Mauro Colombo

Disclaimer

PwC 3Analisi di territorio 20 Giugno 2016

Agenda

Infrastrutture di Trasporto & Infrastrutture Digitali1

Produzione & Manifattura2

Turismo3

Premessa

Contesto territoriale

Premessa

Nodi, reti, flussi

PwC

20 Giugno 20165

Analisi di territorio

Premessa

Elementi preliminari

Nodi, rete e flussi La programmazione e la progettazione di area

vasta è evoluta in senso sistemico, integrandodiverse dimensioni ed elementi - materiali eimmateriali - legati al contesto non soloeconomico e infrastrutturale, ma anche sociale,culturale e tecnologico del territorio.

In questo contesto, cresce l’importanza per ilterritorio di “fare rete”, sia attraversopiattaforme di dialogo e concertazione,sia attraverso sistemi di connessioniintelligenti, per mettere a sistema leopportunità legate ai flussi di persone,dati/informazioni, merci, risorseeconomiche. In questo ambito, l’insiemeintegrato di interventi di sviluppo deve essereposto a sistema, per cogliere sinergie ecomplementarietà, anche al fine di ottenere uneffetto moltiplicativo delle risorse impiegate ecatalizzatore di creatività, innovatività,nell’obiettivo di realizzare società intelligenti,sostenibili e inclusive.

Sulla struttura di rete del territorio – interna edesterna - e sul sistema di flussi ad essacollegata, si consolidano le opportunità disviluppo. Rilevanti e determinanti le strategie, leazioni di policy e le misure di programmazione –a livello locale, nazionale, europeo e globale - chehanno diretto impatto sulle direzioni, sulledimensioni e sulla continuità di tali flussi.

ObiettiviSulla base di quanto introdotto, l’obiettivo generale:

analisi e comprensione del reale posizionamentodel Territorio di Varese, con riferimento alleprincipali dimensioni economiche e sociali diriferimento, rispetto al contesto nazionale edeuropeo;

comprensione dei processi di cambiamentoattualmente in atto a livello nazionale, europeo eglobale, e degli impatti potenziali sul territorio(trasformazioni nell’offerta di servizio e diprodotto, domanda di servizi, ecc.);

individuazione preliminare di un set diopportunità, concepite a sistema, attraverso lalettura di elementi di natura esogena, a favore deltessuto produttivo, finalizzate a potenziarel’offerta del territorio, promuovere adeguatecondizioni insediative ed industriali, stimolare iprocessi innovativi.

Ambiti

Infrastrutture di Trasporto &Infrastrutture Digitali

Produzione & ManifatturaTurismo

PwC

20 Giugno 20166

Analisi di territorio

Opportunità direte

Mercato

Infrastrutture ditrasporto

Infrastrutturadigitale

Produzione emanifattura

Turismo

Accessibilità e connessione

Dati einformazioni

Dati einformazioni

Flussi ereti

Flussi ereti

Passeggeri

Merci

Passeggeri

Merci

Premessa

Nodi, rete e flussi a supporto diproduzione e turismo Il completamento dei progetti di infrastrutturazione,

siano essi collegati ai sistemi di trasporto (asupporto della mobilità delle merci e deipasseggeri), siano essi collegati alla rete digitale(per il traffico dati) garantiscono immediateopportunità di sviluppo per il sistema produttivomanifatturiero e per il settore turistico(entrambi con risultati positivi ed in crescita).

Maggiore accessibilità e connessione (interna evs mercati internazionali) garantisce potenzialedomanda di mercato aggiuntiva (per qualità evolumi), attraverso:

avvicinamento e «visibilità» verso mercatiinternazionali (traffico turistico in-coming);

connessione maggiormente efficiente perl’export (merci out-going).

Digitalizzazione e integrazione deisistemi e della programmazione Per sviluppare il settore produttivo e turistico

(importanti fattori di resilienza del territorio) ènecessario lavorare a percorsi di accompagnamentofocalizzati su sviluppo di piattaforme diintegrazione (informativa, collaborativa,operativa, ecc.) e collaborazione.

Manifattura 4.0, come anche Turismo Digitale,rappresentano concrete opportunità di crescita e dirafforzamento/consolidamento del programma disviluppo avviato sul territorio (anche con effetti dibreve periodo).

Questo percorso non può prescindere da unaprogrammazione integrata del territorio checoniughi punti di forza del tessuto produttivolocale, con opportunità esogene collegate aiflussi (merci, passeggeri, dati, ecc.).

Contesto territoriale

PwC

Analisi di territorio8

20 Giugno 2016

Il territoriolombardo e la suaevoluzione

La popolazione

La Lombardia è la regione italiana con maggior pesodemografico, e la quinta regione europea pernumero di abitanti. Si prevede una crescita dellapopolazione dovuta all’aumento della presenza deglistranieri. Nel territorio di Varese risiede il 9% deilombardi.

La distribuzione nel territorio

La densità abitativa in Lombardia è concentrata attornoa Milano, e nei capoluoghi, che restano generalmenteisolati.

L’area di Varese, assiemea Como e Monza, è incontinuità con l’areametropolitana di Milano.

Le previsioni non mostranosostanziali mutamentirispetto a tale assetto.

I flussi migratori

0

5

10

15

2011 2021 2031 2041 2051 2061

Popolazione residente in Lombardia

stranieri totale

10,010,9 11,5

2,23,0

1,1

10 milioniAbitanti in Lombardia

VA7%

CO4%

SO1%

MI39%BG

11%

BS14%

PV5%

CR4%

MN5%

LC2%

LO2%

MB6%

Gli stranieri sono distribuitiprevalentemente tra la cittàmetropolitana di Milano, e leprovince di Bergamo eBrescia.

Nel territorio di Vareserisiedono circa 75 milastranieri, il 7% degli stranierinella regione.

Ripartizione deglistranieri nella regione

1,1 milioniStranieri in Lombardia

Un contesto semprepiù internazionale

Contesto territoriale

12% 11% 11% 11% 11% 10%9% 9% 9% 9%

7% 7%5%

4% 4% 4% 3% 3% 3%

Italia8%

Altre regioni77%

Lombardia23%

Distribuzione deglistranieri

La Lombardia è la primaregione italiana pernumero di stranieri, da solane ospita circa il 23%.

È la seconda regione dopol’Emilia Romagna, se siconsidera la percentuale sullapopolazione, con l’11%, ben aldi sopra della media italiana(8%).

Incidenza della presenza degli stranieri sulla popolazione

Rapporto tra gli stranieri residenti e popolazione residente

PwC

Analisi di territorio9

20 Giugno 2016

5151

7465 7222 7002

5305

7510

5281 5306

3533

2271

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Saldo migratorio

Totale Estero Lombardia (altre province) Altre regioni italiane

L’effetto di Milano città metropolitana

Nonostante i molti trasferimenti verso Milano, il saldomigratorio tra le due aree è positivo a favore di Varese,ma l’attrattività della città metropolitana staportando ad una inversione di tendenza. Questa si è giàverificata se si considerano i trasferimenti di residenzadei soli stranieri, che secondo gli ultimi dati disponibilisono maggiori verso Milano.

Il territoriovaresino

La popolazione

Varese con 890 mila abitanti è la quarta provincialombarda dopo Milano, Bergamo e Brescia. Lapopolazione si mantiene costante, con una leggerissimacrescita dovuta alla presenza degli stranieri (+3%

negli ultimi 4 anni).

890 milaResidenti nel territorio di

Varese

75 milaStranieri nel territorio di

Varese

1315

23361937

14191044 1166

7671089

700281

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Saldo migratorio Varese – Milano**

Totale Italiani Stranieri

L’attrattività di Varese: le migrazioniinterne

Varese è un territorio attrattivo: dal 2005 il saldomigratorio è sempre positivo. Ultimamente però loscarto tra iscritti e cancellati è sempre minore. In forteaumento le migrazioni verso l’estero, di cui circa il60% effettuate da italiani.

**Numero di trasferimenti di residenza da Milano a Varese al netto di quelli da Varese a Milano

Differenza tra il numero di iscritti e il numero di cancellati

18-39anni69%

40-64anni15%

>64 anni16%

Saldo migratorio 2014 Sono i giovani adulti chesi muovono maggiormente.Dei più di 2000trasferimenti guadagnati daVarese, il 69% è di personetra i 18 e i 39 anni, e l’84%sono persone in etàlavorativa.

Le destinazioni

Estero24%

Altre provincelombarde*

18%Altra

regione32%

MilanoCM26%

Le destinazioni deitrasferimenti

Più di un quarto dellepersone che abbandonaVarese si trasferisce aMilano, cittàmetropolitana.

L’attrattività diVarese e la crescita diMilano

14.000Trasferimenti a Varese nel2014

11.800Trasferimenti verso altriterritori nel 2014

*Province lombarde al netto di Varese e della città metropolitana di Milano

Contesto territoriale

PwC

20 Giugno 201610

Analisi di territorio

La mobilità La relazione con la città metropolitanadi Milano

Forte relazione di mobilità tra il territori diVarese e la città Metropolitana di Milano

È forte la connessione interprovinciale:dopo Monza-Brianza, Varese è la secondaarea lombarda con il maggior numero dispostamenti da/per la cittàmetropolitana di Milano.

L’indice di mobilità dell’ex-provincia diVarese è del 74%

Le previsioni future prevedono, per laLombardia, una crescita deglispostamenti, soprattutto legati allamobilità non sistematica.

La crescita della mobilità non sistematica èdovuta non solo a spostamenti nel tempolibero, ma anche per motivi di lavoro.

Infatti, se da un lato il telelavoro porta eporterà ad una contrazione della domandadi mobilità (spostamenti sistematici), siarriverà ad una progressiva crescita deglispostamenti occasionali

0

50000

100000

150000

200000

250000

300000

BG BS CO CR LC LO MB MN PV SO VA

Spostamenti dalle ex-province verso Milano

Attrattori

Generatori

74%

Indice di mobilità

1,6 milioni

Spostamenti al giorno

Circa 126 milaSpostamenti al giorno

verso la cittàMetropolitana di

Milano

Contesto territoriale

PwC

Analisi di territorio11

20 Giugno 2016

Lo sviluppo delterritoriocircostante

La città metropolitana

Milano sta sfruttando i benefici della legge Delrio perpianificare e tracciare il suo sviluppo futuro.

Per una migliore gestione, il territorio è stato suddivisoin 7 zone omogenee oltre al comune di Milano,funzionali ad articolare meglio le attività sul territorioed a promuovere una sempre maggiore integrazionedei servizi erogati con quelli dei comuni.

Le linee di sviluppo indicate nel piano strategicotriennale puntano alla semplificazione dei processie una catalizzazione della risorse, in una logicamultilivello.

Milano punta all’innovazione, allasemplificazione e all’integrazione

Milano non vede la sua prosperità futura nella meraproduzione industriale, ma punta al settoredell’innovazione, con lo sviluppo di start-up, delmanifatturiero avanzato, di fab-lab etc. supportando lereti d’impresa e la sinergia di questo settore con quellipiù tradizionali, come il manifatturiero.

Milano vuole essere:

• Agile e performante, semplificando edefficientando i processi della PA, sburocratizzando einvestendo sulla digitalizzazione, per attrarreinvestimenti, favorire la crescita e ridurre i costi;

• Creativa e innovativa, puntando sull’università,sulla ricerca, e sulla sharing economy,collegandola all’imprenditorialità per favorire la suaattività e la generazione di nuova occupazionequalificata;

• Attrattiva e aperta al mondo, mettendo inconnessione attori e territori, facendo rete per attrattee trattenere risorse;

• Intelligente e sostenibile, operando in chiave disostenibilità ambientale, sociale ed economica, peressere sempre più resiliente;

• Veloce e integrata, migliorando l’accessibilità eintegrando i sistemi di trasporto, per garantire lalibertà di movimento come principio cardine dellacittadinanza metropolitana;

• Coesa e cooperante, investendo sulla gestioneintegrata dei servizi dei Comuni, per garantirestandard prestazionali adeguati.

134Comuni

3.208.509Residenti

439.308Stranieri residenti

2.016 ab/km2

Densità abitativa (2015)

1.575 km2

Estensione totale

14%Percentuale di stranieri sui

residenti

13 milionidi turisti 186 mila

universitari

Milano in cifre

… e Varese?

Milano cittàmetropolitana:opportunità o minaccia?

3,04 3,08 3,18 3,20 3,21

1,24 1,26 1,32 1,34 1,35

2012 2013 2014 2015 2016

Popolazione

CM Comune

+1,4%

+2,1%

Contesto territoriale

PwC

Analisi di territorio12

20 Giugno 2016

Le opportunitàdel territorio

EXPO: un milione di opportunità

Alle porte di Varese ci sono un milione di metriquadri infrastrutturati e ben collegati con il territorioda sfruttare al meglio. Si vuole puntare alla ricerca eall’innovazione, il futuro vede:

• L’area come motore per portare l’Italia a essere unodei leader mondiali nell’ambito delle tecnologieumane e della long life;

• La creazione dello Human Technopole, un centrodi ricerca sui temi della salute e dell’invecchiamento,le cui aree dovrebbero occupare un’area di circa 30mila metri quadrati, gestito dall’Istituto Italiano diTecnologia (IIT) e dalle Università (Politecnico,Bicocca, Statale) e diversi istituti di ricercafondazioni. Il progetto ha ricevuto forti critiche nelcampo ella ricerca, per il grande investimentonecessario (1,5 miliardi di fondi pubblici) e per ladirezione affidata all’IIT;

• Un’altra parte dell’area potrebbe essere coperta dalcampus universitario dell’Università Statale,anche se il progetto è ora in stallo per via dei costi;

• Intanto il sito ha riaperto con un grande parco perl’estate, Experience, con un’area dedicata allo sport,una al relax con spiaggia artificiale, un «paradisodegli animali», occupando una superficie di 193metri quadri. L’idea è contemplare uno spazioricreativo nel futuro dell’area, aperta 24 ore, e nonsolo abitata da aziende e laboratori.

Hubtecnologico

Campusuniversitario

Laboratori &aziende

Il futuro di EXPO comemotore per l’innovazione ela ricerca

Spazioricreativo

Contesto territoriale

PwC

Analisi di territorio13

20 Giugno 2016

Messaggi chiave Varese, un luogo in cui vivere?

Territorio varesino è storicamente un luogoattrattivo, nel quale le persone amano vivere eche richiama continuamente nuovi residenti.

Tuttavia, il saldo migratorio, pur essendosempre positivo per il territorio, è in nettadecrescita. Vi è il rischio di una inversione ditendenza, data anche dal potenziamento dellavicina città metropolitana.

Lo sviluppo e il rafforzamento della cittàmetropolitana di Milano sta già inducendo deglieffetti sul territorio varesino.

La ricerca e l’innovazione come possibilemotore di crescita

Lo sviluppo dei settori della ricerca edell’innovazione è già stato in altre città ilmotore della crescita del territorio. Il costodella mano d’opera dei paesi occidentali nonpermette più che vi siano economie diproduzione, ma il modello di sviluppo si orientaverso l’economia della conoscenza.

Tutti i settori innovativi (hi-tec medico, lebiotecnologie, l’advanced manifacturing etc.) e isettori della creatività (il design, l’ideazione delprodotto, il marketing) danno un vantaggiocompetitivo esclusivo e guidano laprosperità dell’economia.

In termini occupazionali, questo settore avràsempre quote marginali, ma porterà benessereall’intera società, che sarà sempre più orientataverso un’economia dei servizi.

Milano si sta seguendo questo orientamento,favorendo l’integrazione del settoremanifatturiero con quello dell’innovazione e dellacreatività (cross innovation), promuovendo laformazione, la ricerca e l’impiego delle nuovetecnologie a favore dell’attività delle imprese.

L’area di EXPO di sta configurando come unpolo orientato verso la ricerca e l’innovazione.Lo sviluppo del polo tecnologico, assieme alcentro ricerche di Ispra, può essere il motore perrendere il settore della ricerca e dell’innovazionela vocazione di tutto il Nord Ovestlombardo.

Contesto territoriale

Infrastrutture di Trasporto &Infrastrutture Digitali

Posizione, accessibilità e connessione

PwC

20 Giugno 201615

Analisi di territorio

Trasporti & InfrastruttureInfrastrutture di rete, logistiche

Territorio connesso (Rete Europea)

2 corridoi TEN-TReno – Alpi e Mediterraneo

Corridoi Europei

Sistema aeroportuale e intermodalitàMalpensa e Nodo Gallarate

Nodi di connessione internazionali

Integrazione e programmazioneMisure di connessione (fisica, informativa e operativa)

Last Mile & sostenibilità

Infrastrutture di Trasporto & Infrastrutture Digitali

Accessibilità e capacità della rete

Contesto Scenari di sviluppo Messaggi chiave Linee guida

PwC

Analisi di territorio16

20 Giugno 2016

Contesto:inquadramentopreliminare

Posizionamento strategico econnessione alla rete EU

Il territorio di Varese si trova in posizionegeografica strategica, intermedia tra Milano (40km a sud) e la Svizzera a nord.

Il Territorio è interessato da due corridoi CoreEuropei (TEN-T):

Il corridoio Mediterraneo che collega la PenisolaIberica con l’Ungheria ed il confine ucraino

Il corridoio Reno-Alpi il Mare del Nord (Anversa,Rotterdam e Amsterdam) e il porto di Genova.

Accessibilità e intermodalità

European Gate: presenza sul territorio di un hubintercontinentale (Malpensa dista 31 km dal centrodi Varese) a servizio del traffico passeggeriintercontinentale e del traffico merci regionale.

Nodo logistico intermodale di Gallarate (aservizio della rete internazionale TEN-T), chegarantisce non solo connessione fisica, ma ancheoperativa e informativa.

Autostrada Pedemontana Lombarda -Tangenziale Varese (Gazzada Morazzone – VedanoOlona), con innovativo sistema di pedaggiamentoFree Flow (complessivamente 20 km di tangenzialitra Como e Varese).

Indici di mobilità

Circa 16 milioni di spostamenti giorno in Lombardia(quasi 600 mila da e per territorio verso il territorioregionale).

Indice di mobilità al 74% (in crescita negli ultimi2 anni).

Il territorio di Varese fa registrare circa 1,6 milionidi spostamenti giorno (in uscita e in ingresso).

La quasi totalità del traffico merci vienemovimentato su gomma.

Reti1

Nodi2

Mobilità3

Contesto Scenari di sviluppo Messaggi chiave Linee guidaInfrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio17

20 Giugno 2016

Caratteristiche principali del corridoio

Sul corridoio Reno – Alpi si registra una movimentazione dicirca 645 mln ton di merci e 220 mln di passeggeri.

Con riferimento al traffico da e per l’Italia, si registrano:

14 mln ton di merci importate e 12,5 mln esportate

4,9 mln di passeggeri in ingresso e in uscita

Traffico passeggeri nel 2010 [migliaia di passeggeri]

Belgio Svizzera Germania Francia Olanda Italia Outbound

Belgio 372 6.725 255 13.765 333 21.451

Svizzera 373 12.510 1.135 487 2.799 17.305

Germania 6.725 12.525 4.189 10.396 1.098 34.933

Francia 255 1.135 4.191 182 258 6.022

Olanda 13.763 485 10.393 181 444 25.266

Italia 350 2.801 1.102 258 422 4.934

Inbound 21.466 17.318 34.922 6.019 25.253 4.934

Flussi merci esistenti nel 2010 [ton x 1000]

Francia Olanda Belgio Germania Svizzera Italia Export

Francia 2.584 3.074 2.503 1.622 717 10.500

Olanda 2.089 62.052 4.495 4.495 2.076 75.207

Belgio 3.552 39.889 24.868 1.288 3.032 72.629

Germania 2.322 49.468 27.698 8.983 6.314 94.785

Svizzera 606 1.031 462 3.668 1.851 7.618

Italia 554 1.040 2.621 5.249 3.047 12.511

Import 9.122 94.013 95.907 139.516 19.435 13.991

1 CorridoioReno - Alpi

Merci

26, 5 mlnMilioni di tonnellate

importate ed esportate(da e per l’Italia)

Passeggeri

4,9 mln

Passeggeri in ingresso euscita (verso e da Italia)

Infrastrutture di connessione

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Agricoltura Alimenti Combustibilesolido

Prodottipetroliferi

Minerali Metalli Materiali dacostruzione

Fertilizzanti Chimica Articolimanifattura

Ferrovia Strade Fiumi e canali

Merci trasportate

43.500 kton

Articoli manifattura sustrada e ferro Nodo di Gallarate – Busto A.

Nodo logistico intermodale internazionale

Nodo di Malpensa

Contesto Scenari di sviluppo Messaggi chiave Linee guidaInfrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio18

20 Giugno 2016

Caratteristiche principali del corridoio

Sul corridoio Mediterraneo si registra una movimentazionedi circa 151,8 mln ton di merci e 128,9 mln di passeggeri.

Con riferimento al traffico da e per l’Italia, si registrano:

75,0 mln ton di merci importate e 12,5 mln esportate

61 mln di passeggeri in ingresso e in uscita

Freight international flows on the corridor’s market area for 2010 (1000 tons / year)

Spain France Italy Slovenia Croatia HungaryS.E.

EuropeN.E.

EuropeW. Europe

Spain 19.278 7.584 152 88 393 252 1.807 11.561

France 30.588 758 130 588 1.182 136 499

Italy 5.853 7.425 9.016 4.104 1.772 8.747

Slovenia 3.919 7.396 846 5.608 15

Croatia 7.700 833 3.850 3.522

Hungary 483 - 151

S.E. Europe - 5.592

Passenger international flows in the corridor’s market area for 2010 (1000 passengers / year)

Spain France Italy Slovenia Croatia HungaryOther S.E.

Europe E. Europe W. Europe

Spain 19.549 9.981 78 83 435 2.719 2.742 26.942

France 28.742 156 331 748 4.845 - 335

Italy 1.677 694 775 5.863 1.025 12.317

Slovenia 602 216 443 226 29

Croatia 65 476 187 2.363

Hungary 263 - 4.014

Road129.623

85%

Rail22.206

15%

Road46.26136%

Rail3.0012%

Air79.65962%

1 CorridoioMediterraneo

Merci

75, 0 mlnMilioni di tonnellate

importate ed esportate(da e per l’Italia)

Passeggeri

61 mln

Passeggeri in ingresso euscita (verso e da Italia)

Infrastrutture di connessione

Nodo di Gallarate – Busto A.

Nodo logistico intermodale internazionale

Nodo di Malpensa

Contesto Scenari di sviluppo Messaggi chiave Linee guidaInfrastrutture di Trasporto & Infrastrutture Digitali

PwC

20 Giugno 201619

Analisi di territorio

1 Interventiprevisti suicorridoi

Anversa/Rotterdam

Domodossola

Premosello

Arona

Sesto Calende

Novara

Ispra

Porto Valtravaglia

Luino

Gallarate

Busto Arsizio

Parabiago

Rho

Laveno

Pino Tronzano

Malpensa

Milano

75,5 mln €

Standard omogenei alle altre tratte del corridoio per lacontinuità prestazionale, l’incremento delle performance

e l’aumento della capacità*

75,5 mln € Adeguamento del modulo di linea (750 m)

124 mln €Adeguamento sagoma PC80

(PC 50 Gallarate-Rho)

24 mln € Implementazione ERTM/ETCS

Per l’aumento della capacità:potenziamento Gallarate - Rho

728 mln €3° binario Gallarate-Parabiago e

4° binario Parabiago - Rho

951,5 milioni €di investimenti sui

corridoi merci

Tunnel del Gottardo

Inaugurazione il 1° Giugno eoperatività prevista perDicembre 2016, è il tunnel piùlungo al mondo (57 km).Permetterà il transito di 220convogli al giorno,aumentando la capacità da 20a 50 milioni di tonnellate, inmodo da recuperare parte dellamerce che attualmente transitadai porti del Nord Europa

-20% costo di trasportoA seguito dell’apertura dei trafori

e dell’upgrading della rete aglistandard europei

Accessibilitàdell’aeroporto di Malpensa

250 mln € Nuovo collegamento ferroviario con Gallarate

Sempione Gottardo

Provincia di Varese

*L’adeguamento della sagoma e della lunghezza dei moduli agli standard europei (PC80 e 750 m)permetterà il transito di treni merci con maggiori dimensioni e lunghezze (le autostrade viaggianti)

Apertura1/06

Apertura1/06

Contesto Scenari di sviluppo Messaggi chiave Linee guida

Per i prossimi anni è stato finanziato un programma di interventi sulle linee ferroviarie nel territoriovaresino, con l’obiettivo di incrementare le merci trasportate su tale modalità, riducendo il costo del trasporto.Grande incentivo è stato dato dall’apertura del traforo del Gottardo, che permetterà il transito di un maggiornumero di convogli.

Infrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio20

20 Giugno 2016

2 Nodi:Gallarate – BustoArsizio

Traffici

Nel territorio varesino, tra Gallarate e Busto Arsizio, visono due piattaforme logistiche private, posizionatesulla linea del Sempione.

Traffico prevalente da/per l’Europa (quota ditraffico transalpino oltre il 90%);

Vi è il principale nodo lombardo perl’interscambio modale delle merci, collegatogiornalmente via ferro con Germania, Svizzera,Olanda, Belgio, Spagna, Danimarca e Svezia. Disponedi 4 moduli gru con 12 gru a portale e ha una capacitàdi 30 coppie di treni al giorno. Superficie di 240.000mq e 11 binari (lunghezza max 760 m). Registra 7milioni di tonnellate/anno di inoltri/arrivi di merce.

Il secondo nodo ha dimensioni più ridotte, con unasuperficie di 70.000 mq e un magazzino di 5.000 mq,dispone di due gru e 3 binari da 750 m.

Capacità

Traffico*

Treni/anno

*Dati di traffico al 2013 – Fonte: Stati generali della logistica del Nord Ovest

Capacità

Traffico*

TEU

879.375

582.000

11.833

19.300

Si stima che la logistica distributiva generi 300€/TEU divalore aggiunto e 20€/TEU di utile. Le attività dilogistica a valore aggiunto generano 2.300€/TEU divalore aggiunto e 200/TEU di utile.

L’indotto delle attività di logistica

879 mila TEU

Capacità dei nodi

Traffico annuale

12.000 Treni

Contesto Scenari di sviluppo Messaggi chiave Linee guida

Nodi logistici

Milano

Sempione/Gottardo/Novara

Infrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio21

20 Giugno 2016

2 Nodi:Aeroporto diMPX

Traffici (trend e localizzazionedomanda)

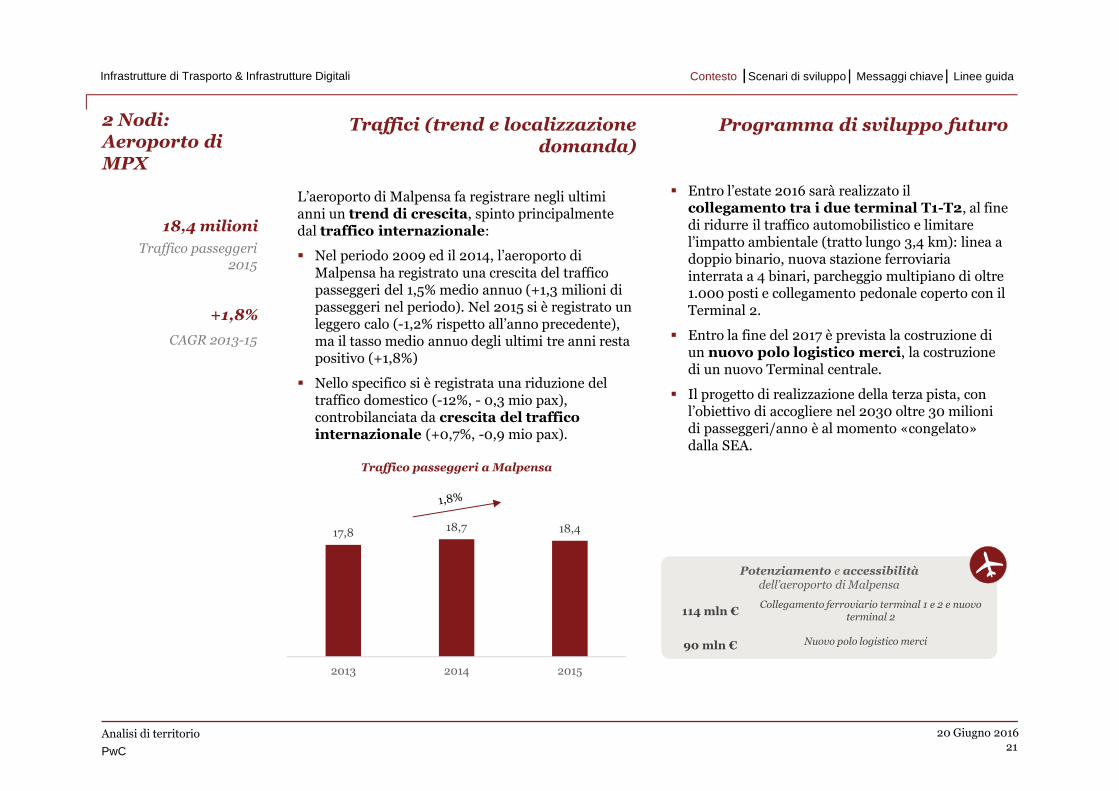

L’aeroporto di Malpensa fa registrare negli ultimianni un trend di crescita, spinto principalmentedal traffico internazionale:

Nel periodo 2009 ed il 2014, l’aeroporto diMalpensa ha registrato una crescita del trafficopasseggeri del 1,5% medio annuo (+1,3 milioni dipasseggeri nel periodo). Nel 2015 si è registrato unleggero calo (-1,2% rispetto all’anno precedente),ma il tasso medio annuo degli ultimi tre anni restapositivo (+1,8%)

Nello specifico si è registrata una riduzione deltraffico domestico (-12%, - 0,3 mio pax),controbilanciata da crescita del trafficointernazionale (+0,7%, -0,9 mio pax).

Programma di sviluppo futuro

Entro l’estate 2016 sarà realizzato ilcollegamento tra i due terminal T1-T2, al finedi ridurre il traffico automobilistico e limitarel’impatto ambientale (tratto lungo 3,4 km): linea adoppio binario, nuova stazione ferroviariainterrata a 4 binari, parcheggio multipiano di oltre1.000 posti e collegamento pedonale coperto con ilTerminal 2.

Entro la fine del 2017 è prevista la costruzione diun nuovo polo logistico merci, la costruzionedi un nuovo Terminal centrale.

Il progetto di realizzazione della terza pista, conl’obiettivo di accogliere nel 2030 oltre 30 milionidi passeggeri/anno è al momento «congelato»dalla SEA.

Potenziamento e accessibilitàdell’aeroporto di Malpensa

114 mln €Collegamento ferroviario terminal 1 e 2 e nuovo

terminal 2

90 mln € Nuovo polo logistico merci

18,418,717,8

201520142013

Traffico passeggeri a Malpensa

18,4 milioni

Traffico passeggeri2015

+1,8%

CAGR 2013-15

Contesto Scenari di sviluppo Messaggi chiave Linee guidaInfrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio22

20 Giugno 2016

Scenari disviluppo

Corridoio Reno - Alpi Aeroporto di Malpensa

Corridoio Mediterraneo

Traffico Merci

Millionton-km

Pa growth(2010-2030

Baseline)

Pa growth(2010-2030

Compliance)

Pa growth(2030-2050

Baseline)

Pa growth(2030-2050Compliance)

Road 1,68% 1,53% 0,83% 0,83%

Rail 1,72% 2,23% 0,54% 0,56%

IWW 1,67% 1,74% 0,63% 0,64%

Traffico Merci

Total Market area 20102030 trend

(do-nothing)2030 Corridorimplemented

Road 129.623 228.647 195.131

Rail 22.206 38.958 72.474

Total (no sea) 151.829 267.605 267.605

Rail share 14,6% 14,6% 27,1%

Traffico Passeggeri

Total Market area 20102030 trend (do-

nothing)2030 Corridorimplemented

Road 46.261 63.539 61.125

Rail 3.001 4.061 10.011

Air 79.659 110.179 108.153

Total 128.921 177.779 179.289

Rail share 2,3% 2,3% 5,6%

Merci

+76% (in 20 anni)

Crescita traffico merci(2030 vs 2010)

Passeggeri

+39% (in 20 anni)

Crescita traffico passeggeri(2030 vs 2010)

Millionton-km

Relativegrowth

(2010-2030Baseline)

Relativegrowth

(2010-2030Compliance)

Relativegrowth

(2030-2050Baseline)

Relativegrowth

(2030-2050Compliance)

Road 40% 36% 18% 18%

Rail 41% 55% 11% 12%

IWW 39% 41% 13% 14%

Merci

+40% (in 20 anni)

Crescita traffico merci sustrada (2030 vs 2010)

18,5

23,2

2015 2020

Traffico Passeggeri

460

660

2014 2020

Traffico MerceMilioni di passeggeri 1.000 tonnellate

+5,0%

Traffico europeo

+6,7%

Traffico domestico

+8,0%Traffico da vettori

low-cost

+1,2%Traffico da vettori

full-service

+21,3%

Merci courier

Nei prossimi anni il traffico intercontinentale prevedeuna continua progressiva evoluzione, già intrapresa nelcorso degli ultimi anni, con una crescita media annuadi 1,9 punti percentuali: nel dettaglio troviamo NordAmerica 3%, Medio Oriente ed Africa 2%, EstremoOriente 1%. Importanti previsioni di crescita per iltraffico domestico (6,7%) ed europeo (5%).

Contesto Scenari di sviluppo Messaggi chiave Linee guidaInfrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio23

20 Giugno 2016

L’infrastrutturadigitale delterritorio

Focus Varese

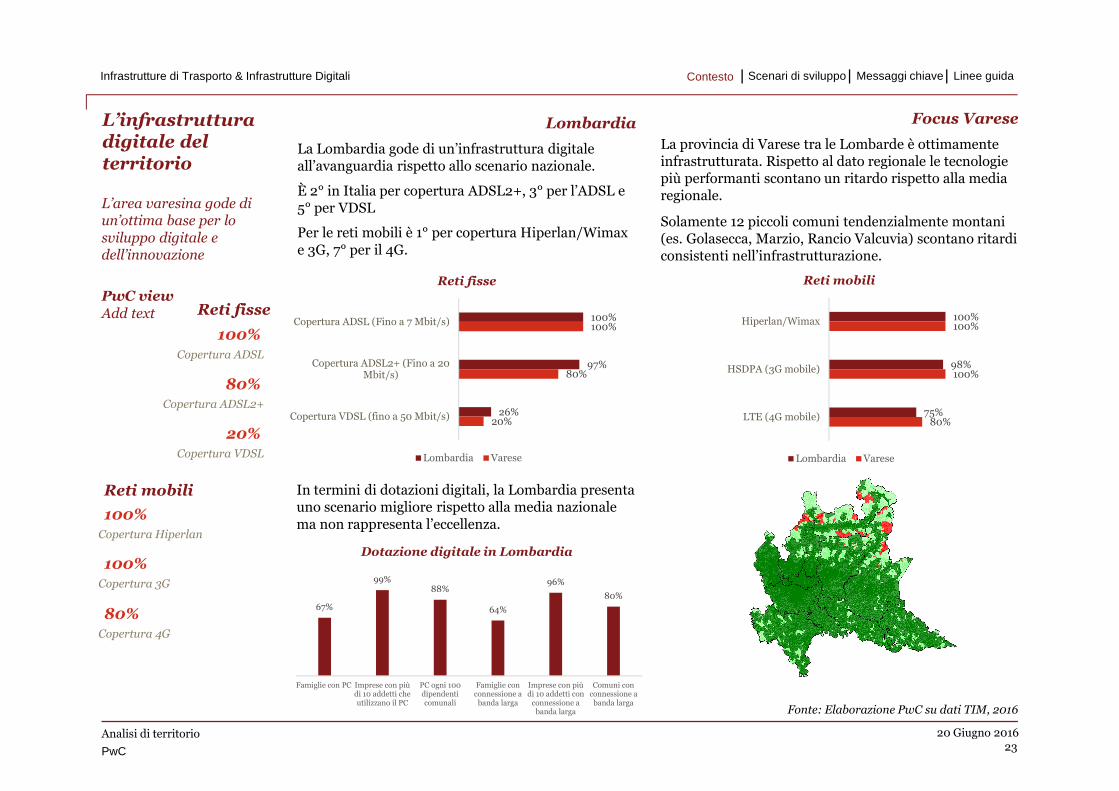

La provincia di Varese tra le Lombarde è ottimamenteinfrastrutturata. Rispetto al dato regionale le tecnologiepiù performanti scontano un ritardo rispetto alla mediaregionale.

Solamente 12 piccoli comuni tendenzialmente montani(es. Golasecca, Marzio, Rancio Valcuvia) scontano ritardiconsistenti nell’infrastrutturazione.

Fonte: Elaborazione PwC su dati TIM, 2016

Lombardia

La Lombardia gode di un’infrastruttura digitaleall’avanguardia rispetto allo scenario nazionale.

È 2° in Italia per copertura ADSL2+, 3° per l’ADSL e5° per VDSL

Per le reti mobili è 1° per copertura Hiperlan/Wimaxe 3G, 7° per il 4G.

100%

97%

26%

100%

80%

20%

Copertura ADSL (Fino a 7 Mbit/s)

Copertura ADSL2+ (Fino a 20Mbit/s)

Copertura VDSL (fino a 50 Mbit/s)

Reti fisse

Lombardia Varese

100%

98%

75%

100%

100%

80%

Hiperlan/Wimax

HSDPA (3G mobile)

LTE (4G mobile)

Reti mobili

Lombardia Varese

In termini di dotazioni digitali, la Lombardia presentauno scenario migliore rispetto alla media nazionalema non rappresenta l’eccellenza.

67%

99%88%

64%

96%

80%

Famiglie con PC Imprese con piùdi 10 addetti cheutilizzano il PC

PC ogni 100dipendenticomunali

Famiglie conconnessione a

banda larga

Imprese con piùdi 10 addetti con

connessione abanda larga

Comuni conconnessione a

banda larga

Dotazione digitale in Lombardia

100%Copertura ADSL

80%Copertura ADSL2+

20%Copertura VDSL

100%Copertura Hiperlan

100%Copertura 3G

80%Copertura 4G

Reti mobili

Reti fisse

Contesto Scenari di sviluppo Messaggi chiave Linee guida

L’area varesina gode diun’ottima base per losviluppo digitale edell’innovazione

PwC viewAdd text

Infrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio24

20 Giugno 2016

Messaggi chiave Quadro tendenziale di sviluppo nelmedio periodo

Il completamento dei progetti diinfrastrutturazione strategici (apertura dei trafori eupgrade infrastruttura ferroviaria e aeroportuale)porteranno una maggiore competitività delsistema di trasporto territoriale, nello specifico:

maggiore accessibilità e connessione ai mercatiinternazionali a supporto del settore produttivo;

maggiore disponibilità di capacità (incremento«tracce» disponibili, riduzione progressiva tempi dipercorrenza/km, maggiore lunghezza treni);

livello di servizio crescente, soprattutto per iltrasporto merci Import – Export (collegamentieuropei) grazie ad una progressiva crescita delleperformance della rete (affidabilità, puntualità, ecc).

Il percorso di sviluppo sta evolvendo attraversoazioni/interventi finalizzati a supportare/assecondarela mobilità in modo sostenibile (attenzione allariduzione di emissioni e di fonti energetiche nonrinnovabili, al modal shift per alleggerire la retestradale, al potenziando l’infrastruttura ferroviaria).

Resta centrale un percorso di programmazione einvestimento nel processo di connessione dell’«ultimo miglio» (intermodalità gomma-ferro,razionalizzazione ed efficientamento dei flussi, riduzionedei tempi e dei costi del trasporti a supporto del tessutoindustriale).

Risulta, inoltre, essenziale garantire Maggiorecompetitività del sistema di trasporto attraverso unaprogressiva integrazione tra i sistemi (soprattuttofisico e informativo) a livello locale, regionale einternazionale (soprattutto sistemi ITS).

Governance Territoriale

Sono stati avviati tavoli di coordinamento intra-territoriale per massimizzare le opportunità disviluppo sostenibile, nello specifico:

sviluppo di accordi Italia-Svizzera (2014) per ilfinanziamento di interventi per potenziamento delcorridoio Reno Alpi (120 milioni dalla Svizzera -linea Luino - 40 milioni dell’Italia - linea Chiasso);

costituzione della Cabina di Regia per laLogistica del Nord Ovest, frutto dellacollaborazione delle Regioni Lombardia, Piemonte eLiguria, quale strumento di governancesovraregionale per affrontare i problemi del settorelogistico e infrastrutturale.

Risulta necessario consolidare il modello diGovernance, attraverso la messa a sistema dellerelazione e delle sinergie territoriali (flussi merci,passeggeri e informativi) con i principali attori dei tavolisovra regionali.

Istituita attraverso un Protocollo di Intesa tra le Regioni Lombardia,Piemonte e Liguria, individua le politiche di sviluppo settoriali, conazioni su obiettivi prioritari comuni al tutto il sistema logistico delnord-ovest. Vuole essere un sistema integrato per poter offrire almercato globale una riposta complessiva in modo da aumentarel’attrattività dell’area.

Cabina di regia del Nord Ovest

Contesto Scenari di sviluppo Messaggi chiave Linee guidaInfrastrutture di Trasporto & Infrastrutture Digitali

PwC

Analisi di territorio25

20 Giugno 2016

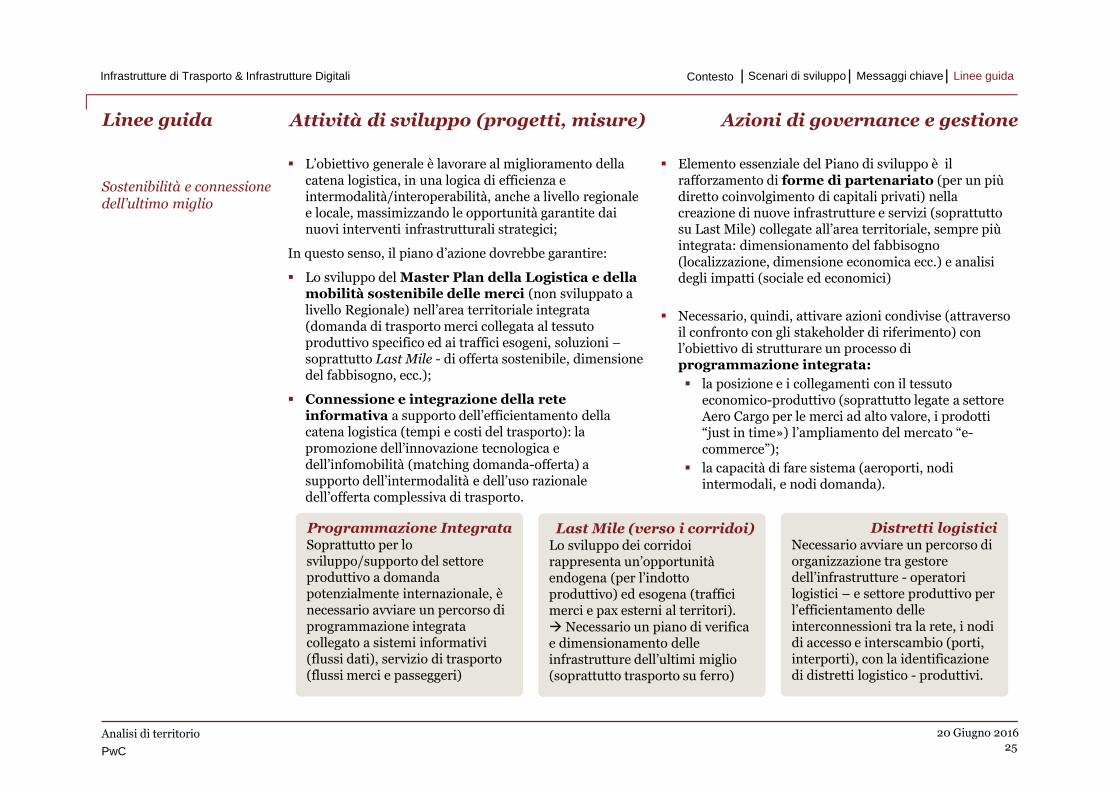

Linee guida Attività di sviluppo (progetti, misure)

L’obiettivo generale è lavorare al miglioramento dellacatena logistica, in una logica di efficienza eintermodalità/interoperabilità, anche a livello regionalee locale, massimizzando le opportunità garantite dainuovi interventi infrastrutturali strategici;

In questo senso, il piano d’azione dovrebbe garantire:

Lo sviluppo del Master Plan della Logistica e dellamobilità sostenibile delle merci (non sviluppato alivello Regionale) nell’area territoriale integrata(domanda di trasporto merci collegata al tessutoproduttivo specifico ed ai traffici esogeni, soluzioni –soprattutto Last Mile - di offerta sostenibile, dimensionedel fabbisogno, ecc.);

Connessione e integrazione della reteinformativa a supporto dell’efficientamento dellacatena logistica (tempi e costi del trasporto): lapromozione dell’innovazione tecnologica edell’infomobilità (matching domanda-offerta) asupporto dell’intermodalità e dell’uso razionaledell’offerta complessiva di trasporto.

Azioni di governance e gestione

Elemento essenziale del Piano di sviluppo è ilrafforzamento di forme di partenariato (per un piùdiretto coinvolgimento di capitali privati) nellacreazione di nuove infrastrutture e servizi (soprattuttosu Last Mile) collegate all’area territoriale, sempre piùintegrata: dimensionamento del fabbisogno(localizzazione, dimensione economica ecc.) e analisidegli impatti (sociale ed economici)

Necessario, quindi, attivare azioni condivise (attraversoil confronto con gli stakeholder di riferimento) conl’obiettivo di strutturare un processo diprogrammazione integrata:

la posizione e i collegamenti con il tessutoeconomico-produttivo (soprattutto legate a settoreAero Cargo per le merci ad alto valore, i prodotti“just in time») l’ampliamento del mercato “e-commerce”);

la capacità di fare sistema (aeroporti, nodiintermodali, e nodi domanda).

Sostenibilità e connessionedell’ultimo miglio

Contesto Scenari di sviluppo Messaggi chiave Linee guida

Programmazione IntegrataSoprattutto per losviluppo/supporto del settoreproduttivo a domandapotenzialmente internazionale, ènecessario avviare un percorso diprogrammazione integratacollegato a sistemi informativi(flussi dati), servizio di trasporto(flussi merci e passeggeri)

Last Mile (verso i corridoi)Lo sviluppo dei corridoirappresenta un’opportunitàendogena (per l’indottoproduttivo) ed esogena (trafficimerci e pax esterni al territori). Necessario un piano di verificae dimensionamento delleinfrastrutture dell’ultimi miglio(soprattutto trasporto su ferro)

Distretti logisticiNecessario avviare un percorso diorganizzazione tra gestoredell’infrastrutture - operatorilogistici – e settore produttivo perl’efficientamento delleinterconnessioni tra la rete, i nodidi accesso e interscambio (porti,interporti), con la identificazionedi distretti logistico - produttivi.

Infrastrutture di Trasporto & Infrastrutture Digitali

Produzione & Manifattura

Tessuto, domanda e mercati

PwC

20 Giugno 201627

Analisi di territorio

Produzione & manifattura

(Solido) tessuto produttivo

9 miliardiValore dell’export nel 2014

(Solida) domanda internazionale

+30% in 5 anniCrescita del valore delle esportazioni

Export in crescita

Ritorno sugli investimenti in 2 anni55% di un campione di aziende intervistate

Nuove opportunità legate alla digitalizzazione

Produzione & manifattura

>62 mila impreseImprese attive nel territorio

PwC

Analisi di territorio28

20 Giugno 2016

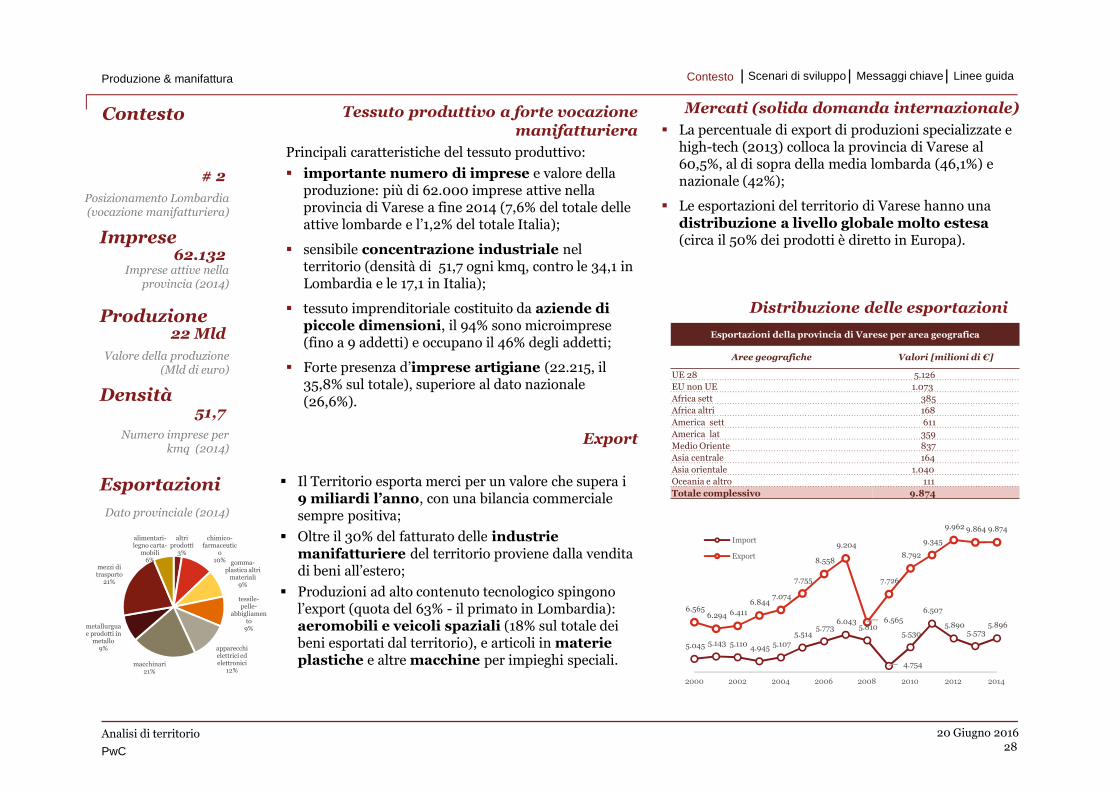

Contesto Mercati (solida domanda internazionale)

La percentuale di export di produzioni specializzate ehigh-tech (2013) colloca la provincia di Varese al60,5%, al di sopra della media lombarda (46,1%) enazionale (42%);

Le esportazioni del territorio di Varese hanno unadistribuzione a livello globale molto estesa(circa il 50% dei prodotti è diretto in Europa).

Tessuto produttivo a forte vocazionemanifatturiera

Principali caratteristiche del tessuto produttivo:

importante numero di imprese e valore dellaproduzione: più di 62.000 imprese attive nellaprovincia di Varese a fine 2014 (7,6% del totale delleattive lombarde e l’1,2% del totale Italia);

sensibile concentrazione industriale nelterritorio (densità di 51,7 ogni kmq, contro le 34,1 inLombardia e le 17,1 in Italia);

tessuto imprenditoriale costituito da aziende dipiccole dimensioni, il 94% sono microimprese(fino a 9 addetti) e occupano il 46% degli addetti;

Forte presenza d’imprese artigiane (22.215, il35,8% sul totale), superiore al dato nazionale(26,6%).

Export

Il Territorio esporta merci per un valore che supera i9 miliardi l’anno, con una bilancia commercialesempre positiva;

Oltre il 30% del fatturato delle industriemanifatturiere del territorio proviene dalla venditadi beni all’estero;

Produzioni ad alto contenuto tecnologico spingonol’export (quota del 63% - il primato in Lombardia):aeromobili e veicoli spaziali (18% sul totale deibeni esportati dal territorio), e articoli in materieplastiche e altre macchine per impieghi speciali.

62.132Imprese attive nella

provincia (2014)

Imprese

22 Mld

Valore della produzione(Mld di euro)

Produzione

51,7

Numero imprese perkmq (2014)

Densità

Esportazioni

Dato provinciale (2014)

altriprodotti

3%

chimico-farmaceutic

o10% gomma-

plastica altrimateriali

9%

tessile-pelle-

abbigliamento

9%

apparecchielettrici edelettronici

12%macchinari

21%

metallurguae prodotti in

metallo9%

mezzi ditrasporto

21%

alimentari-legno carta-

mobili6%

Distribuzione delle esportazioni

Esportazioni della provincia di Varese per area geografica

Aree geografiche Valori [milioni di €]

UE 28 5.126

EU non UE 1.073

Africa sett 385

Africa altri 168

America sett 611

America lat 359

Medio Oriente 837

Asia centrale 164

Asia orientale 1.040

Oceania e altro 111

Totale complessivo 9.874

5.045 5.143 5.1104.945 5.107

5.5145.773

6.0435.810

4.754

5.530

6.507

5.8905.573

5.896

6.5656.294 6.411

6.8447.074

7.755

8.558

9.204

6.565

7.726

8.792

9.345

9.962 9.864 9.874

2000 2002 2004 2006 2008 2010 2012 2014

Import

Export

# 2

Posizionamento Lombardia(vocazione manifatturiera)

Contesto Scenari di sviluppo Messaggi chiave Linee guidaProduzione & manifattura

PwC

20 Giugno 201629

Analisi di territorio Fonte: PwC Strategy

Dalla pianificazioneall’attuazione

L’Industria 4.0 è entrata nel pieno dellafase di attuazione e rappresenta unarealtà operativa a livello globale.

Gli investimenti, che definiscono unfabbisogno consistente, e talvolta ambiziosoa livello globale, sono stati già avviati.

I ritorni attesi sul mercato vengonoqualificati dall’industria come rilevanti erapidi.

Integrazione verticale dellacatena del valore

Industry 4.0 Grande concentrazione di aziendeinnovative

La Lombardia presenta una importanteconcentrazione di aziende manifatturiere(dalla fabbricazione di prodotti –soprattutto metallo - , allafabbricazione di macchinari, ecc.).

L’Italia, spinta principalmente dallaLombardia, è al secondo posto inEuropa per numero di aziende chesviluppano innovazione di prodotto edi processo.

Integrazione orizzontale dellacatena del valore

Modelli di business, prodotti eservizi digitali

Sviluppo prodotti e ingegneria

«Accesso» ai clienti, canali divendita e marketing

Fabbricadigitale

E2Egestione

del ciclo divita dle

prodotto

Automazione delle

macchine

Gestione digitaledella logistica e

dei trasporti

Digital sourcing

Man

ifatt

ura

dig

itale

Co

ord

inazio

ne

eco

ntr

oll

o

Modellazionedigitale.

Modelli &simulazione

Collaborazionedigitale nella

ricerca e nellosviluppo

Infrastruttura direte

Cyber security &digital trust

Ingegneriadigitale

Integrazioneverticale delle

operations

Integrazioneorizzontale dellacatena del valore

Luogo dilavorodigitale

MES

Smartmaintenance &

service

Vendite digitali &marketing

Agile IT

Gestione digitaledella relazione con il

cliente

Manutenzionepredittiva

E-finance/controlling

Risorseumanedigitali

Condivisioneinterna delleconoscenze

Agile IT

Advancedassetmgmt.

Omni-channelcommerce

Portali selfservice

Sistema ditariffazione dinamico

Pagamenti on line

Ingegneriadigitale integrata

Logistica smartsite

@

Centro dicontrollo della

catena di offerta

E2Epianificazione

della domanda edell’offerta

Augmentedreality solutions

Venditepersonalizzate e

servizi di marketing

Organizzazione ecultura digitale

En

ab

ler

Nuovi modellidigitali dibusiness

Total platformmanagement

Digital hardwareoptimisation anduptime guarantee

Big data analytics& performancemanagement

Pay-per-use-model

Elementi caratterizzanti

Elementi rilevanti collegati alprocesso di cambiamento

Contesto Scenari di sviluppo Messaggi chiave Linee guidaProduzione & manifattura

PwC

20 Giugno 201630

Analisi di territorio

Fonte: PwC Strategy

Flessibilità al cambiamento equalità

Nei prossimi 5 anni si registra unfortissima propensione alladigitalizzazione e integrazioneall’interno del settore produttivo italiano;

• Lo stimolo globale offre opportunità dicrescita, soprattutto nei settori produttividel territorio, ad alto contenuto tecnologico,che spingono l’export:

Industria manifatturiere (9.143 aziendeattive nel 2015)

Industria meccanica in generale eAerospace & Denfence (primo posto trale province italiane per numero diaddetti in questo settore)

Industry 4.0:Opportunità digitale

Imprese digitali in Italia

Produzione & manifattura

+29% (in 5 anni)

Aziende che intendono in vestire nel processodi integrazione (orizzontale)

Catena del valore orizzontale

+25% (in 5 anni)

Catena del valore verticale

Integrazione della catena del valore (insenso orizzontale)

27%

56%

Oggi In 5 anni

40%

65%

Oggi In 5 anni

Contesto Scenari di sviluppo Messaggi chiave Linee guida

Aziende che intendono in vestire nel processodi integrazione (verticale)

Oggi --> 27%

Percentuale di aziende intervistate chedichiarano/prevedono un alto livello di digitalizzazione

In 5 anni --> 59%

Integrazione della catena del valore (insenso verticale)+33% (in 5 anni)

Modelli di business, servizi eprodotti digitali

Aziende che intendono in vestire nel processodi digitalizzazione

Ostacoli collegati al processo dicambiamento per le piccole imprese e

le imprese artigiane

Costi collegati ad attività di Ricerca eSviluppo strutturata relativamenteimportanti

Maggiori difficoltà nella comprensionedei trend tecnologici (con rischio diinvestimenti poco efficaci)

Maggiore difficoltà nell’aggiornamentotecnico che porta a debolezza nel know-how specialistico

Cultura «manageriale» poco propensaall’innovazione (più vocalizzata sulprocesso produttivo o prodotto)

Maggiori difficoltà per investimenti ininnovazione (maggiormente orientati albusiness-as-usual)

Difficoltà ad accedere a strumenti emisure di supporto (da Enti pubblici)per problemi informativi

Pianificazione e programmazione integrata

Ingegneria digitale

Piattaforme gestionali

Data analytics e controllo qualità

Manutenzione predittiva

Manifattura digitale

Configure-to-Order

Elementi rilevanti collegati alprocesso di cambiamento

PwC

20 Giugno 201631

Analisi di territorio

Fonte: PwC Strategy& Global Industry 4.0 Survey 2016

Efficacia derivante da una crescitaattesa dei ricavi

Gran parte dell’industria a livello globale (l’85% diun panel di aziende intervistate*) prevede unasignificativa crescita dei ricavi (circa il 3% peranno) attraverso il processo di digitalizzazione.

+2,9%Global Revenue gains(median - per annum)

Ricavi

+4,1%Global Efficiency gains(median - per annum)

Efficienza

+5,0%Global Investment

(median - per annum)

Investimenti

Crescita di efficienza e riduzionedei costi

Contestualmente alla crescita dei ricavi, l’industria alivello globale stima una riduzione dei costi dicirca il 4% annuo fino al 2020.

Le imprese che hanno avviato con anticipo processodi digitalizzazione e integrazione si fanno registrareun vantaggio competitivo significativo all’internodello scenario competitivo globale.

L’industria globale sta investendosignificativamente nel processo di digitalizzazionedella catena del valore, come anche nell’offertadigitale (circa +5% di investimento per anno).

(*) 2.000 aziende distribuite in 26 paesi a livello globale; (**) 102 aziende distribuite in Italia

«Aree digitali»

Existing product portfolio

New product portfolio

Big data analytics

Produzione & manifattura

4,1%3,7%3,7%4,1%3,7%3,7%4,1%

3,6%4,2%4,4%

Media pesata

Aerospaziale/Difesa

Chimica

Ingegneria e costruzioni

Carta e imballaggi

Metalli

Industria manifatturiera

Trasporti e logistica

Elettronica

Automotive

Crescita dell'efficienza[annuale su 5 anni]

3,6%3,7%3,9%

3,4%4,2%

3,2%3,6%

3,2%3,7%3,9%

Media pesata

Aerospaziale/Difesa

Chimica

Ingegneria e costruzioni

Carta e imballaggi

Metalli

Industria manifatturiera

Trasporti e logistica

Elettronica

Automotive

Riduzione dei costi[annuale su 5 anni]

Crescitaefficienza

Riduzionecosti

27%

19%

3%

16%

23%

12%

25%

10%

8%

22%

27%

7%

14%

14%

16%

27%

24%

5%

Crescitaricavi

Contesto Scenari di sviluppo Messaggi chiave Linee guida

0%

1 al 10%

11 al 20%

21 al 30%

31 al 50%

> del 50%

Industry 4.0:Manifatturadigitale

Performance previste per l’industriaitaliana

Gran parte dell’industria italiana(complessivamente oltre l’80% di un panel diaziende intervistate**) stima una crescita deiricavi nel prossimo quinquennio, attraverso ilprocesso di digitalizzazione e/o integrazione(verticale e/o orizzontale).

Risultati più significativi si registrano per leaspettative di riduzione dei costi e crescita diefficienza; nello specifico la quasi totalitàdell’industria prevede nel prossimo quinquennio:

• crescita di efficienza (97% del campione diaziende intervistate);

• Riduzione dei costi (92% del campione diaziende intervistate).

PwC

Analisi di territorio32

20 Giugno 2016

11

10,4

8,3

2,3

3,1

3,2

3

8,9

1,7

2,9

2,4

1,2

1

0,6

Cina

Giappone

Germania

Italia

Sud Corea

USA

Taiwan

Macchine a asportazione Macchine a deforrmazione

19,9

12,1

11,2

4,7

4,3

4,2

3,6

Maggiori produttori mondiali di macchine utensili

Contenuto di servizio

TCO + Produttività vs Costo di Acquisto

Innovazione Macchina & Ciclo di Sostituzione

Problem Solving

Scala per intensità R&D & copertura Geo

Modularizzazione & Standardizzazione

Gestione della catena del Valore

Go-to-market

Fattori Critici di Successo nel confronto Italia - Germania

Co-engineering e co-design con i clientiAnalisi dei bisogni del cliente

Provider di Soluzioni chiavi-in manoOfferta di servizi: pre-sales, sales e post-sales

Total Cost Ownership vs Prezzo di AcquistoRuolo del Buyer e della Forza Vendita del produttore

Gestione dei driver di domanda:Sostituzione e Nuove Instrallazioni

Investimento su rete Sales nei Paesi chiaveInvestimento selettivo in presenza diretta

Economie di scala per investimenti nelle nuove tecnologie(R&D Intensity) e per la copertura geografica dei mercatichiave

Modularizzazione delle macchine e la standardizzazione deicomponenti. Soluzioni tailor made

Integrazione nella catena del Valore per competenzedistintive e valore aggiunto: «make» e «buy»

2015 - €B

Le macchine perTecnologia NonConvenzionale, sonoquelle non a direttocontatto con il metallo,utilizzate per asportare edeformare la materia,solitamente considerateall’interno dellecomparto «macchine adasportazione». Nel 2014in Italia sono state il4,6% della produzione.

Produzione di macchine utensili in Italia

€B -

Mercato globale delle Macchine Utensili tradizionali e confronto Italia - GermaniaNel 2015 sono state prodotte macchine da asportazione per €49,2b e macchine a deformazione per €22,3b(con una crescita media rispettivamente del 3,9% e del 6,9% annuo). La Germania e l’Italia sono esportatorinetti e i primi due produttori europei (il 3° e il 4° mondiali), dopo Cina e Giappone.

Macchine TNC

€ 71,58 miliardi

Produzione mondiale dimacchine utensili nel 2015

69%Del consumo mondiale nel 2015

Macchine aAsportazione

3,9%

CAGR 13-15

Macchine aDeformazione

31%Del consumo mondiale 2015

6,9%

CAGR 13-15

2013 2014 2015

Produzione Deformazione

Produzione Asportazione

Esportazione totale

2

2

4

2,2

2,1

4,34,7

2,4

2,3

3,2 3,1 3,2

CAGR 13-15

8,3%

0,1%

10,1%

6,5%

Produzione & manifattura Contesto Scenari di sviluppo Messaggi chiave Linee guida

Focus: Macchineutensili

PwC

Analisi di territorio33

20 Giugno 2016

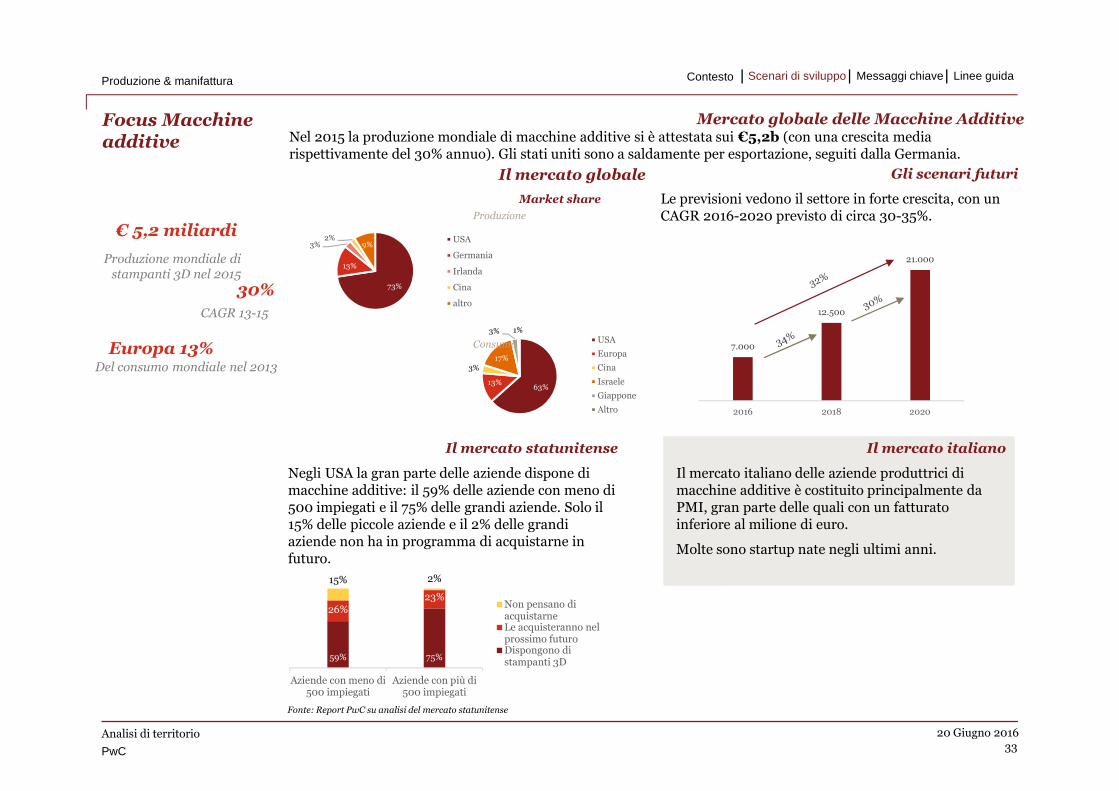

Focus Macchineadditive

Il mercato globale Gli scenari futuri

Le previsioni vedono il settore in forte crescita, con unCAGR 2016-2020 previsto di circa 30-35%.

Il mercato statunitense

Negli USA la gran parte delle aziende dispone dimacchine additive: il 59% delle aziende con meno di500 impiegati e il 75% delle grandi aziende. Solo il15% delle piccole aziende e il 2% delle grandiaziende non ha in programma di acquistarne infuturo.

Il mercato italiano

Il mercato italiano delle aziende produttrici dimacchine additive è costituito principalmente daPMI, gran parte delle quali con un fatturatoinferiore al milione di euro.

Molte sono startup nate negli ultimi anni.

63%13%

3%17%

3% 1%

USA

Europa

Cina

Israele

Giappone

Altro

73%

13%

3%2%

9%USA

Germania

Irlanda

Cina

altro

Market share

Produzione

Consumo 7.000

12.500

21.000

2016 2018 2020

59% 75%

26%23%

15% 2%

Aziende con meno di500 impiegati

Aziende con più di500 impiegati

Non pensano diacquistarneLe acquisteranno nelprossimo futuroDispongono distampanti 3D

Fonte: Report PwC su analisi del mercato statunitense

€ 5,2 miliardi

Produzione mondiale distampanti 3D nel 2015

Europa 13%Del consumo mondiale nel 2013

30%

CAGR 13-15

Contesto Scenari di sviluppo Messaggi chiave Linee guidaProduzione & manifattura

Mercato globale delle Macchine AdditiveNel 2015 la produzione mondiale di macchine additive si è attestata sui €5,2b (con una crescita mediarispettivamente del 30% annuo). Gli stati uniti sono a saldamente per esportazione, seguiti dalla Germania.

PwC

Analisi di territorio34

20 Giugno 2016

Focus Macchine:confronto utensilie additive

Macchine utensili

Costante crescita del mercato (CAGR compresi tra il4% e il 7%).

L’Italia riveste un ruolo di primo piano nel mercatomondiale della produzione di macchine utensili (4°Paese esportatore).

Il mercato italiano è caratterizzato da una fortepropensione di aziende piccole (fatturato inferiore a€50m) e medie (fatturato da €50m a €200m), conelevata qualità dell’offerta.

La distribuzione geografica è coerente con il sistemaproduttivo italiano: la quasi totalità delle imprese sitrova nelle regioni del nord, il 41,5% in Lombardia,che produce il 36% del fatturato.

Macchine additive

Il mercato globale della produzione di macchineadditive (stampanti 3d) è in forte espansione (ilCAGR si attesta saldamente introno al 30%).

l’Italia, in questa fase di crescita, sembra perderecompetitività e non ricopre un ruolo di primo piano.

Gli Stati Uniti (meno performanti nel mercato dellemacchie utensili) coprono il 73% del mercato (perproduzione e per istallazione di macchine).

I fattori critici di successo che penalizzano l’Italia nelconfronto competitivo (contenuto di servizio,copertura geografica, economie di scala per R&D, go-to-market) acquisiscono maggiore significatività nelmercato della produzione delle macchine additive.

Circa il 50% della produzione mondiale è dovuta aiservizi accessori (manutenzione, training, consulenza,pubblicazioni etc.), elemento che vede l’Italiastoricamente poco performante.

Criticità

• Difficoltà ad accedere al credito bancario, per leaziende piccole con poche garanzie. Stanno nascendocanali alternativi di finanziamento;

• Il contesto industriale italiano presenta grandevarietà di attività, che ostacola la allocazione deifinanziamenti sull’ Industria 4.0 e,conseguentemente, il suo sviluppo.

• Il contenuto di servizio dell’offerta italiana èspesso scarso: non sono diffusi servizi pre sales (co-desing, TCO, application engineering), sales(finanziamento, buyback usato, software) e post sales( supporto su linea/stabilimento del cliente, ricambi,contratti di manutenzione).

• Carenza di investimenti sulla rete sales e aftersales nei Paesi chiave.

Contesto Scenari di sviluppo Messaggi chiave Linee guidaProduzione & manifattura

PwC

Analisi di territorio35

20 Giugno 2016

21

12

10

9

11

11

10

4

7

4

36

27

20

18

16

15

12

17

12

13

Mancanza di standard, norme e certificazionesul digitale

Preoccupazione sulla perdita di controllo dellaproprietà intellettuale dell'impresa

Guida del top management

Talento insufficiente

Richiesta di investimenti elevati

Mancanza di una chiara visione delle attivitàdigitali e del supporto/guida dal management

Questioni irrisolte sulla sicurezza dei dati e sullaprivacy dei dati esterni

Lenta costruzione delle infrastrutturetecnologiche di base

Benefici economici e investimenti digitali pocochiari

Mancanza di cultura digitale ed esercizio

Persone e gestione del cambiamento… non tecnologia

L’Industria 4.0 porterà dei forti cambiamentinei modelli di business tradizionali. Tuttavia, perun efficace processo di attuazione, le imprese devonosviluppare una forte «cultura digitale» ed essereguidate nei cambiamenti da un chiaro indirizzo«verso» il Cliente.

Non è la tecnologia – o l’abilità nell’utilizzo dellatecnologia - o l’analisi dei dati che impedisce losviluppo dell’Industria 4.0, ma la mancanza di unacultura digitale e di competenze delle risorseumane.

Focalizzazione sul Cliente einternazionalizzazione

Apertura verso l’estero significa esportazioni, maanche internazionalizzazione delle impreselocali, che possono contare sul supporto specialisticofornito dalla rete di istituzioni e associazioni.

I clienti sono al centro del cambiamento dellacatena del valore, del prodotti e/o del servizio.L’Industria 4.0 farà crescere le opportunitàconsolidare e migliorare le relazioni con i Clienti,anche attraverso un più intenso confronto. Leimprese potranno registrare performance migliorativese disporranno di piattaforme di analisi per«studiare» accessi e abitudini dei clienti, erivedere, migliorare e innovare la loro offerta diservizio o prodotto.

Sia i mercati già sviluppati che quelli in via disviluppo potranno migliorare le performance (intermini sia di efficacia che di efficienza) attraverso ilpercorso di «cambiamento 4.0». Le aspettative localisono molto diverse tra loro anche all’interno dellostesso sistema produttivo.

Le imprese leader non sono (in tutte le situazioni)le stesse del passato.

Big Investments with big impact: il 55% delleaziende stima una crescita del 5% per anno con unritorno sull’investimento raggiungibile in 2 anni.

Messaggi chiave

La digitalizzazionenon riguarda latecnologia, ma lecompetenze dellerisorse e la gestionedellatrasformazione

57

39

30

27

27

26

22

21

19

17

Contesto Scenari di sviluppo Messaggi chiave Linee guida

Fonte: PwC Strategy& Global Industry 4.0 Survey 2016(*) 2.000 aziende distribuite in 26 paesi a livello globale; (**) 102 aziende distribuite in Italia

Fattori Critici di Successo per lo sviluppo della Industria 4.0

Produzione & manifattura

PwC

Analisi di territorio36

20 Giugno 2016

Identificazione di una strategia integrataper lo sviluppo

Una efficace strategia integrata per lo sviluppo devericomprendere i seguenti elementi:

mappare la presenza e la caratteristica didifferenti strategie collegate all’ambito diriferimento: verificale il livelli di maturità delle scelte,verificare la coerenza degli obiettivi identificare ledifferenti priorità di intervento nel processo didigitalizzazione;

identificare progetti pilota e/o buone prassi everificare processi di scalabilità e/o replicabilitàdelle soluzioni a supporto del tessuto industriale(soprattutto collegato alle PMI e imprese artigiane):identificare elementi a valore aggiunto sui differentimodelli di business;

identificare e costruire reti e relazioni tra glistakeholder (all’interno dell’ecosistema diriferimento): partnership tecnologiche, verticali (adesempio, supply chain) e/o orizzontali (ad esempio disettore);

valutare la possibilità di costruire programmi disviluppo sinergici che raccolgano un panel diprogetti coerenti per obiettivo, tecnologia in uso e/orisultati attesi, ecc. e che garantiscono profili dirischio complessivamente gestibili;

identificare gli effetti (impatti attesi economici etecnologici) del programma, valorizzando il profilo dirischio dell’operazione nel suo complesso.

Costruire strumenti e misure di supportoper lo sviluppo

Per supportare il settore produttivo nel processo diinvestimento e cambiamento, è necessario lavorare apercorsi di accompagnamento focalizzati su:

sviluppo di Piattaforme Integrate dicollaborazione, che possano rispondere alleesigenze specifiche e/o fabbisogni delle aziendeartigiane e PMI, in particolare:

necessità informative: soprattuttosull’aggiornamento rispetto ai contenuti e alleopportunità riferite all’ambito della Manifattura4.0;

necessità formative, collegate all’apprendimento(e alla messa) in opera dei nuovi modelli dibusiness e al supporto nel processo dicambiamento interno;

supporto nella identificazione e nello sviluppodelle soluzioni (tecniche, gestionali, operative,compliance legale, ecc.);

supporto nel processi di cambiamento(soprattutto collegato al change management).

Identificazione e sviluppo di forme di supporto(Bundling, strumenti di garanzia) e finanziamento(Misure di incentivo, fondi, ecc.) alternative rispettoalle soluzioni standard offerte dal mercato checonsiderino elementi di specificità a supporto dellePMI e delle imprese avviate (aleatorietà delladomanda sul singolo progetto, time-frame di progettocontenuti, rischio tecnologico, ecc.).

Linee guida

Contesto Scenari di sviluppo Messaggi chiave Linee guidaProduzione & manifattura

Turismo

Flusso internazionale e livello di servizio

PwC

20 Giugno 201638

Analisi di territorio

TurismoInfrastrutture di rete, logistiche

Territorio connesso e accessibile

+31%in 5 anniCrescita degli arrivi internazionali sul territorio (2014 vs 2009)

Turismo internazionale

+16% in 5 anni

Crescita dei posti letto (2014 vs 209)

Approccio industriale di settore

Turismo

Hub internazionaleScalo aeroportuale di Milano Malpensa

Contesto Scenari di sviluppo Messaggi chiave Linee guida

PwC

Analisi di territorio39

20 Giugno 2016

Il turismo inItalia: domandapotenziale

La presenza turistica in Italia

L’Italia è al 5° posto tra le destinazioni del turismointernazionale, con 56,3 milioni di arrivi (trend increscita negli ultimi anni). La maggior parte dei turistiarriva da altri Paesi europei (51%), spintoprincipalmente da turismo tedesco (20%),.

Permanenza e costo medio del viaggio

Spesa dei viaggiatori in Italia

La spesa del traffico straniero in Italia è circa 3 volte laspesa del traffico nazionale.

Focus sulle regioni

La Lombardia è la seconda regione per arrivi e per spesadei turisti stranieri in Italia.

51%

23%

16%

5% 5%

EuropaAsia e PacificoAmericaAfricaMedio Oriente

41,8 47,5 48,7 50,3 51,6 56,3

165,2176,5 180,6 184,8 186,8

202,0

2010 2011 2012 2013 2014 2015

Arrivi Presenze

0

5.000

10.000

15.000

20.000

25.000

Vacanze Lavoro Studio Shopping Viaggi dinozze

Motivireligiosi

Altro

Spesa dei viaggiatori in Italia per motivo di viaggio

Italiani Stranieri

2015 - Milioni di €

6,4

7,5

6,7

5,6

7,3

7,9

6,5

6,9

9,3

6,6

Francia

Germania

RegnoUnito

Spagna

Svizzera

Russia

PaesiScandinavi

MediaEuropa

Americhe

Asia ePacifico

727

852

761

636

829

897

738

784

1056

750

Durata Costogg € I turisti americani

effettuano viaggi inItalia con una maggiorepermanenza media,seguiti da Russia,Germania e Svizzera.

02468

1012

01234567

Spesa degli stranieriMiliardi di €

Arrivi stranieriMilioni di pax

Turismo Contesto Scenari di sviluppo Messaggi chiave Linee guida

Italia: # 5

Posizione dell’Italia perdestinazioni del turismo

internazionale

56,3 milioniArrivi in Italia negli

ultimi anni

+22%

Crescita 2010-2015

PwC

Analisi di territorio40

20 Giugno 2016

Il turismo aVarese

Conferma della vocazione internazionaleturistica

Nel 2014 si registra una robusta crescita delnumero di turisti nel territorio varesino, più cheraddoppiati negli ultimi 10 anni (passati da 539.206del 2004 a 1.117.891).

A sostenere questo trend sono soprattutto glistranieri che, ormai da tempo, hanno superato ituristi italiani, mostrando una maggiore dinamicitàanche negli ultimi anni di crisi economica quando ilturismo italiano, invece, ha subito un rallentamento.

Anche il numero delle presenze è in tendenzialeaumento e, nel 2014, si è attestato vicino a 2 milioni(+6% complessivamente e +8,4% per le presenze distranieri).

Tra i turisti si riscontra una rappresentanza di moltearee socio-economiche mondiali: Europa(Germania, Francia, Regno Unito, Paesi Bassieccetera), Asia (Giappone, Cina, Corea del sud),America del nord (Stati Uniti).

Posizionamento strategico e connessionealla rete Europea

Varese nel tempo si è specializzata nell’accoglienza enella gestione di un crescente turismo congressualee d’affari, favorito dai seguenti fattori:

la vicinanza a Milano e al nuovo polo fieristico diRho-Pero;

la presenza di Malpensa-Fiere e di importanticentri congressuali (i.e. Ville Ponti);

la fruibilità dell’aeroporto internazionale diMalpensa;

la presenza di un rilevante tessuto imprenditoriale

Si conferma unsignificativo trenddi crescita

Attrattività

Paesaggio: territorio collinare e montuoso,caratterizzato dalla presenza di numerosi laghi (Varese,il Maggiore e quello di Lugano);

4 siti Unesco: Sacro Monte di Varese, il Parcoarcheologico di Castelserpio, Monte San Giorgio, Sitipalafitticoli preistorici

Alta densità imprenditoriale (7,6 imprese/km2)

Turismo

299.298 311.834 332.768379.388

417.747 439.714 446.748 472.121 500.536 483.758 487.511239.908 253.608299.220

371.871 386.653 410.274450.511

492.996563.157 593.290

630.380

539.206 565.442631.988

751.259804.400

849.988897.259

965.117

1.063.693 1.077.0481.117.891

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Arrivi di turisti nella provincia di Varese

Italia

Estero

Totale

600.908 586.173639.259

720.636 743.403 761.520 776.388 819.752 854.498 804.427 827.400

509.093 528.345592.053

778.141 759.991 779.901865.388

944.1631.017.744 1.067.519 1.111.951

1.110.001 1.114.5181.231.312

1.498.777 1.503.394 1.541.4211.641.776

1.763.9151.872.242 1.871.946

1.939.351

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Presenza di turisti nella provincia di Varese

+31% (in 5 anni)

(2009-2014)

Arrivi

+26% (in 5 anni)

(2009-2014)

Presenze

Contesto Scenari di sviluppo Messaggi chiave Linee guida

PwC

20 Giugno 201641

Analisi di territorio

Crescita della capacitàricettiva

Dal 2008 al 2014, il numero di postiletto è cresciuto da poco più d 19milaa 23.446 (+20%), con un peso pari al55% per i posti letto offerti daglialberghi e il restante 45% dagli esercizicomplementari.

Sono gli esercizi complementari adessere cresciuti maggiormente (da 214a 307) con un impatto complessivo dirilievo, pur trattandosi per lo più diesercizi di piccole dimensioni e di Bedand Breakfast, anche sul numero diposti letto (+22%).

Crescita dell’offerta

Reattività del tessutoindustriale ricettivo

Qualità delle strutturericettive

Per rispondere alle mutate esigenze diun turismo sempre più internazionale,Varese ha saputo sviluppare inmaniera adeguata la propriaofferta ricettiva divenendo leader suscala regionale nelle strutture a 4stelle: quasi il 60% dei posti lettoalberghieri sono disponibili in alberghidi questa categoria.

Focalizzazione progressivasulla qualità

23.500 (+20% in 7 anni)Posti letto offerti dagli alberghi e

dagli esercizi complementari

30% di 4 stelleProgressivamente rispondente alla

mutate richieste della domanda

Turismo

Strutture ricettive in provincia di Varese (Numero di esercizi e posti letto)

2008 2009 2010 2011 2012 2013 2014

Esercizi alberghieri 173 178 171 173 171 161 163

Esercizi complementari 214 241 244 251 2.458 286 307

Totale esercizi 387 419 415 424 2.629 447 470

Posti letto es. alberghieri 10818 11230 11579 13249 12884 12788 12897

Posti letto es. complementari 8.675 8.833 8.893 8.994 9.823 9.834 10.549

Totale posti letto 19.493 20.063 20.472 22.243 22.707 22.622 23.446

1 stella12%

2 stelle13%

3 stelle42%

4 stelle28%

altri5%

Contesto Scenari di sviluppo Messaggi chiave Linee guida

PwC

Analisi di territorio42

20 Giugno 2016

Fonte: TurismData della Camera di Commercio di Varese

+26%Giugno 2015 vs giugno 2014)

Settore alberghiero

Effetto EXPO Incremento dei visitatori

La provincia di Varese ha rappresentato la vera“porta esterna” dell’Esposizione Universaletenutasi a Milano tra maggio e ottobre 2015.

Si sono registrati record di passeggeri nellestazioni che collegano la provincia con il poloespositivo di Milano Rho Fiera, ma anche unavistosa crescita delle presenze negli alberghi, finoai numeri positivi del settore food and beverage,che ha fatto registrare un +11,1% grazie allapresenza dei principali brand made in Italy delsettore (come ad esempio Poretti, Lindt ePrealpi).

Nel periodo maggio-ottobre 2015 nella solaprovincia di Varese si sono arrivati 112 milaturisti in più rispetto allo stesso periododel 2014, e i soggiorni aggiuntivi sono stati 200mila (+16,8%), con boom della presenza dallaCina e dai Paesi Asiatici in genere.

Le stazioni di Varese, Busto Arsizio e Gallarate,secondo i dati diffusi da Trenord (che hacertificato la bellezza di 5,8 milioni di viaggiatoritrasportati in Expo da maggio in poi), sonorisultate nella “top five” degli scali ferroviari incui sono stati staccati più biglietti in direzioneRho Fiera Expo 2015, dietro a Treviglio e Novara.

Domanda «plotonizzata»

In particolare, nei primi otto giorni di ottobre,Trenord ha trasportato 43mila passeggeri da/perExpo 2015 dalle stazioni di Varese, Busto eGallarate. Un dato addirittura in crescita rispettoa quello del mese di settembre, quando ipasseggeri in partenza e arrivo dalle tre stazionierano stati in tutto 140mila, il 10% di tutto iltraffico regionale lombardo da/per Expo, che asettembre aveva raggiunto la cifra record di unmilione mezzo di passeggeri (con un significativopiù 50% rispetto al mese di agosto).

Nel mese di settembre 2015 le presenze nellestrutture ricettive sono aumentatedell’8,7% per la zona dei Laghi della Lombardia(Varese inclusa), generando un indotto legato adExpo di 1,2 milioni di euro.

Nel mese di giugno il settore alberghiero haregistrato un +26% nell’area di Varese rispettoallo stesso mese del 2014 (Federalberghi).

L’effetto Expo ha migliorato il sentimentdegli imprenditori sul comparto turistico:da un’indagine risulta che l’80% degliimprenditori varesini intervistati valutapositivamente le prospettive del settore.

Turismo Contesto Scenari di sviluppo Messaggi chiave Linee guida

+112 mila presenze

Nel confronto del periodomaggio-ottobre 2014 e 2015

+16,8% soggiorni

Nel confronto del periodomaggio-ottobre 2014 e 2015

PwC

Analisi di territorio43

20 Giugno 2016

Turismo digitale Contesto culturale

La rivoluzione digitale sta cambiando ancheil settore turistico: il turista, sempre piùindipendente, utilizza la rete informativa in tutte lefasi del Tourist Journey: durante l’ispirazione e laricerca delle informazioni, la pianificazione, lafruizione e nella condivisione dell’esperienza.

I servizi presenti sul mercato sono numerosie con diverse funzionalità. Si tende a differenziare ea segmentare l’offerta con servizi gratuiti e apagamento, come:

Geolocalizzazione

Realtà aumentata

Mobile payments

Content sharing

Gli impatti

La digitalizzazione genera impatti sulprocesso di acquisto, di fruizione e condivisionedell’esperienza:

si tende a pianificare e acquistare il proprioviaggio tramite canali on line, basandosisull’esperienza condivisa dagli altri utenti;

il turista ricerca applicazioni che permettano di«aumentare» le modalità di fruizione, come icontenuti interattivi di luoghi/siti d’interesse.

Gli impatti si manifestano anche nei vari livelli dellacatena del valore, portando ad una maggiorecompetizione, alla disintermediazione e allacollaborazione. Si ricercano informazioni dinamichee fruibili su tablet e smartphone.

La domanda è attratta da paesaggi naturali e urbani

Landscape

Si ricercano esperienze che portino benessere polisensoriale

Leisure

Si ricercano esperienze volte all’apprendimento

Learning

Integrazione con isocial

Contenuti apagamento

Il turista 3L

Si ricerca sempre più l’ottimizzazione del viaggio,da quando il turista riceve lo stimolo perpianificare la vacanza, a quando prenota, aquando vive l’esperienza, a quando rientra dalviaggio.