Embed Size (px)

DESCRIPTION

Hola, Este archivo contiene la solución al cuestionario del Tema 2 de la asignatura de Contabilidad de Costes que se imparte en la Universidade de Vigo, Campus de Ourense. Live & Enjoy, John Leyton.

Citation preview

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 1

2. 5 CUESTIONARIO TEMA 2 LOS COSTES DE MATERIALES; EL COSTE DE PERSONAL y LOS COSTES INDIRECTOS DE PRODUCCIÓN

1.‐ ¿Cuáles de los siguientes conceptos incluiría usted en el coste de los materiales?

a/ Precio de adquisición

b/ Costes de transporte si son a cuenta del comprador

c/ Costes de recepción e inspección

d/ Costes de almacenamiento

e/ Costes de distribución

2.‐ Señale, para cada una de las siguientes afirmaciones, la/s que considere como “verdadera” en relación al coste de materiales

a/ Bajo el concepto de costes de materiales de un producto se pretende recoger el valor económico de los elementos consumidos en la obtención del mismo, y que se caracterizan por ser inventariables.

b/ El coste del material adquirido se obtiene agregando al precio de compra los costes ocasionados por dicho material hasta su entrada en el almacén, deducidos los descuentos vinculados a la operación de compra (rappels, bonificaciones, rebajas por incumplimientos )

c/ Son ejemplos de materiales indirectos la cola o la pintura que utilizo en la fabricación de una mesa de madera.

d/ Son ejemplos de materiales directos la madera que utilizo para fabricar mesas.

3.‐ El valor de las compras debe incluir:

a/ Todos los costes provocados por las compras

b/ A veces incluye todos los costes provocados por las compras

c/ A veces no incluye todos los costes provocados por la compra

4.‐ Dentro del mismo camión se transportan distintos materiales para el mismo comprador. El importe del transporte asciende a 600 euros ¿cómo distribuiría el coste del transporte entre los distintos los materiales?

a/ Tonelada/Kilómetro (si el peso es lo más relevante)

b/ m3/kilómetro (Si el volumen es lo más importante)

c/ Por unidades transportadas en todo caso

5.‐ ¿Cómo determinamos el consumo de materias primas?

a/ Existencias Iniciales + Compras brutas ‐ Existencias. Finales

b/ Existencias. Iniciales + Compras Netas ‐ Existencias. Finales

c/ Existencias. Finales + Compras Brutas ‐ Existencias. Iniciales

d/ Existencias. Finales + Compras Netas ‐ Existencias. Incicilaes

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 2

6.‐ Señale de entre las siguientes las afirmaciones que usted considere correctas:

a/ Se debe considerar que cuanto mayor sea la cantidad de elementos en almacén menor será el riesgo de ruptura del proceso de producción, pero, al mismo tiempo, mayor serán los costes por este concepto, al cual se debe incorporar el coste de oportunidad derivado de la inmovilización de recursos financieros materializados en existencias, y los costes de mantenimiento y conservación.

b/ El lote económico es el momento en el que se debe hacer el pedido de materiales

c/ El punto de pedido es el volumen de pedido que se debe realizar

7.‐ Señale de entre la/s siguiente/s la/s afirmación/es que usted considere correctas:

a/ El coste de personal se puede considerar directo (MOD) respecto a un producto o servicio cuando se puede identificar y valorar la citada relación, sin embargo, cuando no se puede establecer esta identificación de manera inequívoca, el coste del personal será indirecto (MOI)

b/ Son ejemplos típicos de costes de mano de obra indirecta los salarios de los supervisores o del jefe de fábrica, así como los del personal de mantenimiento.

c/ Son ejemplos típicos de costes de mano de obra directa los salarios de gerentes, personal de administración, así como los salarios de los comerciales.

d/ La retribución variable que reciba el asalariado no forma parte del coste de mano de obra o coste de personal, solo la retribución fija.

8.‐ El coste de mano de obra incluye los siguientes conceptos (marque sólo los correctos):

a/ Pagos líquidos a los trabajadores

b/ Retenciones a cuenta del impuesto sobre la Renta

c/ Retenciones para ingreso en la Seguridad Social en la cuantía que corresponda a los trabajadores

d/ Contribuciones a los fondos de pensiones

9.‐ Señale de entre los siguientes exclusivamente los conceptos de costes que considere que son costes indirectos de producción:

a/ Amortización del inmovilizado

b/ Alquiler de la nave

c/ Costes financieros

d/ Costes de I + D

10.‐ Señale de entre los siguientes exclusivamente los conceptos de costes que considere que son costes indirectos generales (no de producción):

a/ Costes comerciales

b/ Costes de administración

c/ Suministros de agua a la fábrica

d/ Costes de reparación de una máquina

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 3

EJERCICIO 07:

Estallo, S.A., se dedicaba a la comercialización de dos productos de pequeña maquinaria industrial, los productos A y B. En 200X, la dirección decidió que podía compensarle fabricar el producto A ella misma, aprovechando la experiencia que la empresa tenía en el producto a través de las reparaciones y mantenimiento de las máquinas de los clientes, y aprovechando también la posibilidad de alquilar un local próximo en buenas condiciones, que se utilizaría únicamente para las actividades productivas. Antes de emprender la fabricación del producto A, el 1 de enero de 200X, la empresa tenía unas existencias del producto A de 50 unidades, que habían costado 1.000 € cada una, y unas existencias del producto B de 80 unidades, a un coste de 1.500 € la unidad.

Durante 200X tuvieron lugar las siguientes actividades:

1. Se compraron materiales para la fabricación del producto A por valor de 550.000 €. A finales de 200X, quedaban materiales sin utilizar cuyo coste había sido de 45.000 €.

2. Los costes de mano de obra de fabricación fueron de 150.000 €.

3. Otros costes de fabricación, incluyendo el alquiler de la nave y las amortizaciones de maquinaria e instalaciones, ascendieron a 200.000 €.

4. Las compras del producto B fueron de 1.020 unidades, a 1.500 €/unidad.

5. Las ventas del producto A fueron de 800 unidades, a 1.100 € por unidad.

6. Las ventas del producto B fueron de 1.000 unidades, a 1.700 € por unidad.

7. Los costes comerciales fueron en total de 75.000 €.

8. Los costes de administración y generales ascendieron a 115.000 €.

9. A final de año, no quedaba ninguna unidad del producto A en curso de fabricación.

10. A final de año, quedaban en existencias 150 unidades de producto A terminado.

11. Los intereses devengados por los créditos bancarios utilizados por la empresa ascendieron a 22.000 €.

12.‐ Método de valoración FIFO

Se pide:

Prepare la cuenta de Pérdidas y Ganancias del ejercicio 200X

Ejercicio 07 (Tema 2)

A B Total

1. Ingreso por ventas (1) 880,000.00 1,700,000.00 2,580,000.00

2. Coste de los ptos. vendidos (2). 762,500.00 1,500,000.00 2,262,500.00

(+) Coste de Materias Primas 505,000.00 1,530,000.00 2,035,000.00

(+) Coste de Mano de Obra Directa 150,000.00

(+) Costes Indirectos de Producción o Fabricación 200,000.00 200,000.00

COSTE DE PRODUCCION 855,000.00 1,530,000.00 2,385,000.00

(+)Ei de productos en curso 0.00 120,000.00 120,000.00

(-)Ef de productos en curso 0.00 0.00 0.00

(+)EI de productos terminados 50,000.00 0.00 50,000.00

(-)Ef de productos terminados 142,500.00 150,000.00 292,500.00

3. Costes del periodo (3) 0.00 0.00 212,000.00

3.1 Costes de comercialización. 75,000.00

3. 2 Costes de administración o financieros. 137000.00

RESULTADO (1) - (2) - (3) 117,500.00 € 200,000.00 € 105,500.00 €

¿Cuántas unidades se FABRICAN de A?

(+) Existencias iniciales 50

(+) Unidades FABRICADAS X Coste unitario 950 €/ud(-) Existencias finales -150

Total= VENTAS 800

Unidades fabricadas 900

Calcula las existencias finales de B

(+) Existencias iniciales 80

(+) Unidades FABRICADAS 1020 Coste unitario 1500 €/ud(-) Existencias finales X

Total= VENTAS 1000

Existencias finales 100

Coste unitario= Coste de Fabricación/Unidades fabricadas

¿Cómo se valora las unidades fabricadas de A?

Coste unitario= Coste de Fabricación/Unidades fabricadas

¿Cómo se valora las unidades fabricadas de B?

Resultado de cada

producto

Ventas del producto - Coste del

producto vendido

MARGEN BRUTO o INDUSTRIAL (1) - (2) 117,500.00 200,000.00 317,500.00

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 4

EJERCICIO 08:

Disponemos de la siguiente información sobre una empresa industrial:

Del Balance de Situación a fecha 1 de octubre de 20XX:

Materias Primas 140.000

Productos en fabricación 350.000

Productos terminados 420.000

Las existencias finales al 31 de diciembre de dicho año son:

Materias Primas 180.000

Durante el último trimestre del año se han efectuado las siguientes operaciones:

Compras de materias primas a crédito por 800.000 €, existiendo devoluciones por un importe de 80.000 €, y pagando por portes 2.000 €.

Se pide: Determine el coste de materiales consumidos.

EJERCICIO 09:

Disponemos de la siguiente información para el mes de noviembre de una empresa industrial:

Concepto Importe

Ventas Existencias iniciales de materias primas Existencias finales de materias primas Descuento s/compras por pronto pago Devoluciones de compras Compras de materias primas Intereses de deudas a c/p Ingresos de créditos

2.520.000 50.000 20.000

500 3.000

585.000 500 200

Se pide: Obtener el Coste de la Materia Prima Consumida.

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 5

EJERCICIO 10 La empresa comercial “HERMES” presenta los siguientes datos relativos a las mercaderías que comercializa:

1. Existencias iniciales: 20.000 unidades adquiridas a 1.700 u.m./udad 2. Compras realizadas durante el periodo: 60.000 unidades a un precio de catálogo de

2.000 u.m./udad 3. El transporte hasta el almacén de la empresa de las mercaderías compradas, no

incluido en el precio arriba indicado, ha importado 15.000.000 u.m. 4. El proveedor concedió un descuento de 6.000.000 u.m. en atención al volumen de

compras realizadas durante el período. 5. Asimismo concedió un descuento por pronto pago por un total de 3.000.000 u.m.

durante el periodo. 6. El IVA soportado por la empresa en sus compras (no incluido en los importes

anteriores) ha ascendido a 18.000.000 u.m. 7. Ventas del periodo: 50.000 unidades a 2.500 u.m./udad, más un 18% de IVA 8. La empresa aplica el criterio del coste medio ponderado para valorar sus existencias

Se pide: 1.‐ Coste de las mercaderías compradas 2.‐ Coste de las mercaderías vendidas 3.‐ Margen bruto en ventas 4.‐ Valoración de las existencias finales de mercaderías.

EJERCICIO 11: La empresa industrial “HEFESTO” fabrica un único producto P a partir de la materia prima M. Para el período objeto de estudio presenta los siguientes datos: Materia primas:

Existencias iniciales: 700 Kg, por valor de 343.000 u.m. (490 u.m. Kg).

Compras: 3.500 Kg a 492 u.m./Kg (1.722.000 u.m.). El transporte de las mismas tuvo un coste adicional de 35.000 u.m.

Consumo: 4.000 Kg (valoración: coste medio ponderado). Producción:

Se fabricaron 1.000 unidades de producto P, totalmente terminadas.

Mano de obra directa: 1.500 horas a 1.000 u.m./hora (1.500.000 u.m.).

Gastos generales de fabricación: 600.000 u.m. Ventas:

Se vendieron 800 unidades a 5.000 u.m./unidad (4.000.000 u.m.).

Existencias iniciales de productos terminados: 200 unidades, con un valor en balance de 700.000 u.m. Criterio de valoración: coste medio ponderado.

Se pide:

1.‐ Coste de las materias primas compradas (total y unitario). 2.‐ Coste de las materias primas consumidas (total y unitario). 3.‐ Valoración de las existencias finales de materias Primas. 4.‐ Coste de fabricación de los productos (total y unitario). 5.‐ Coste de fabricación de los productos vendidos 6.‐ Margen bruto obtenido (total y unitario). 7.‐ Valoración de las existencias finales del producto P.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

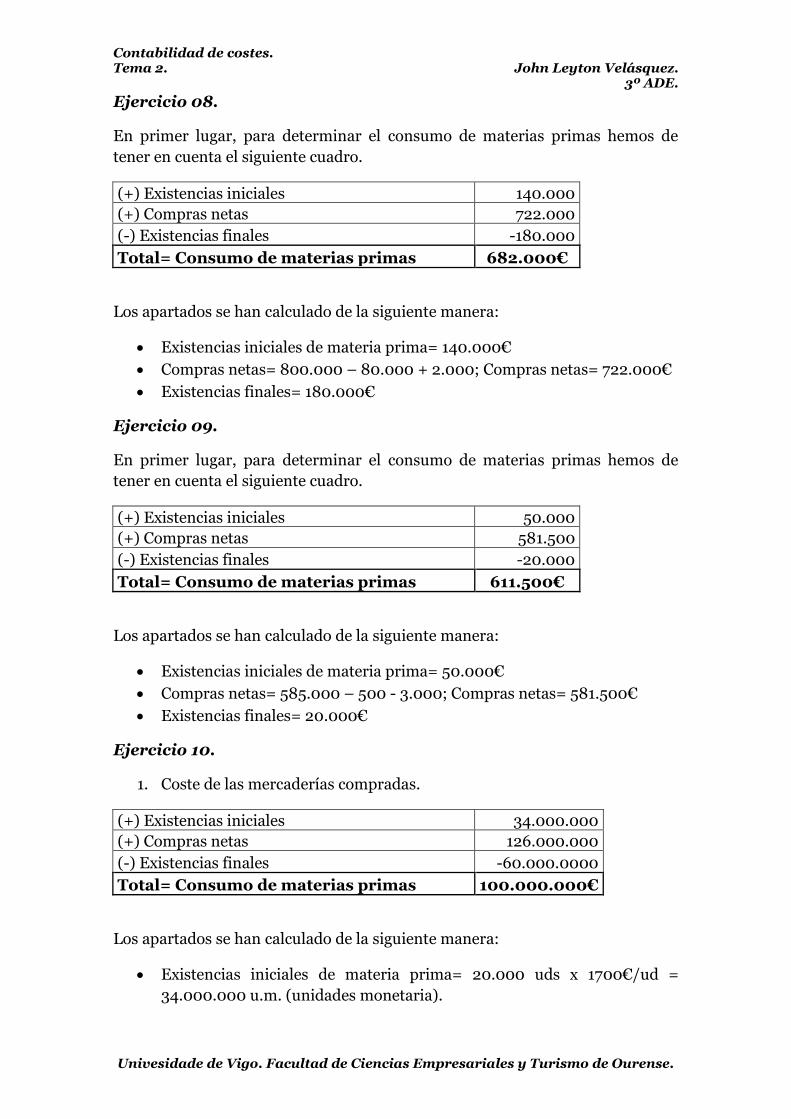

Ejercicio 08.

En primer lugar, para determinar el consumo de materias primas hemos de

tener en cuenta el siguiente cuadro.

(+) Existencias iniciales 140.000

(+) Compras netas 722.000

(-) Existencias finales -180.000

Total= Consumo de materias primas 682.000€

Los apartados se han calculado de la siguiente manera:

Existencias iniciales de materia prima= 140.000€

Compras netas= 800.000 – 80.000 + 2.000; Compras netas= 722.000€

Existencias finales= 180.000€

Ejercicio 09.

En primer lugar, para determinar el consumo de materias primas hemos de

tener en cuenta el siguiente cuadro.

(+) Existencias iniciales 50.000

(+) Compras netas 581.500

(-) Existencias finales -20.000

Total= Consumo de materias primas 611.500€

Los apartados se han calculado de la siguiente manera:

Existencias iniciales de materia prima= 50.000€

Compras netas= 585.000 – 500 - 3.000; Compras netas= 581.500€

Existencias finales= 20.000€

Ejercicio 10.

1. Coste de las mercaderías compradas.

(+) Existencias iniciales 34.000.000

(+) Compras netas 126.000.000

(-) Existencias finales -60.000.0000

Total= Consumo de materias primas 100.000.000€

Los apartados se han calculado de la siguiente manera:

Existencias iniciales de materia prima= 20.000 uds x 1700€/ud =

34.000.000 u.m. (unidades monetaria).

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

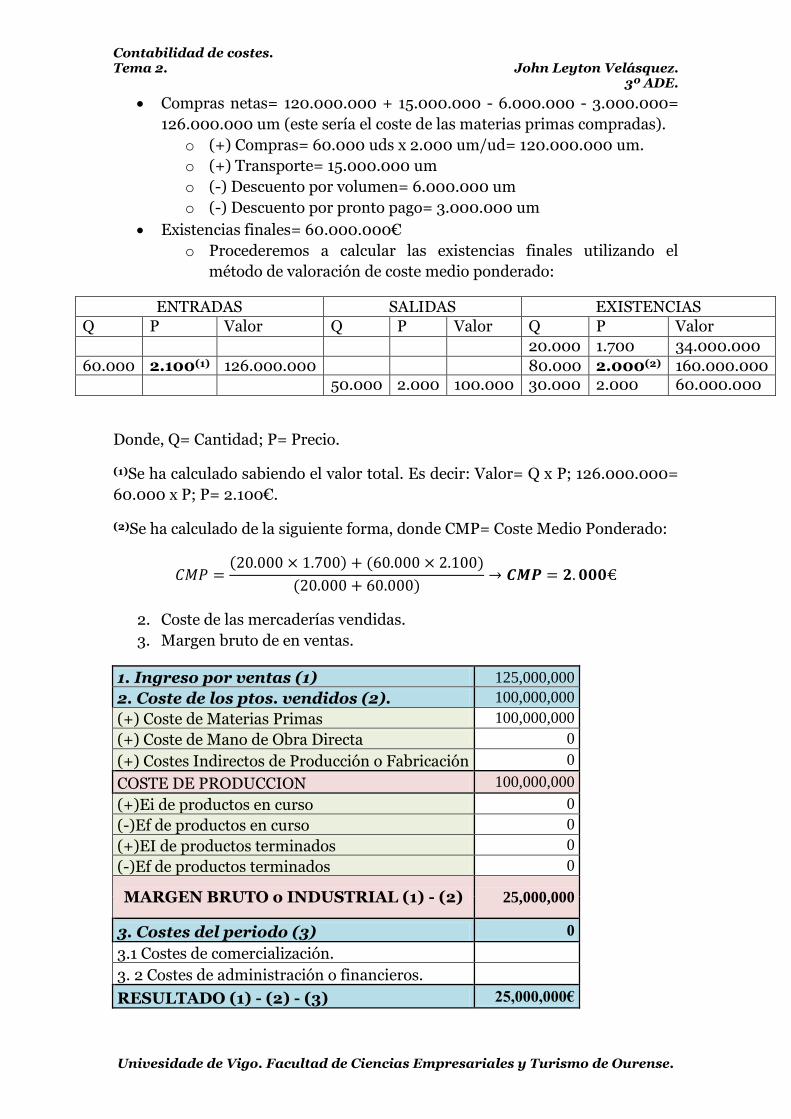

Compras netas= 120.000.000 + 15.000.000 - 6.000.000 - 3.000.000=

126.000.000 um (este sería el coste de las materias primas compradas).

o (+) Compras= 60.000 uds x 2.000 um/ud= 120.000.000 um.

o (+) Transporte= 15.000.000 um

o (-) Descuento por volumen= 6.000.000 um

o (-) Descuento por pronto pago= 3.000.000 um

Existencias finales= 60.000.000€

o Procederemos a calcular las existencias finales utilizando el

método de valoración de coste medio ponderado:

ENTRADAS SALIDAS EXISTENCIAS Q P Valor Q P Valor Q P Valor

20.000 1.700 34.000.000

60.000 2.100(1) 126.000.000 80.000 2.000(2) 160.000.000 50.000 2.000 100.000 30.000 2.000 60.000.000

Donde, Q= Cantidad; P= Precio.

(1)Se ha calculado sabiendo el valor total. Es decir: Valor= Q x P; 126.000.000=

60.000 x P; P= 2.100€.

(2)Se ha calculado de la siguiente forma, donde CMP= Coste Medio Ponderado:

( ) ( )

( )

2. Coste de las mercaderías vendidas.

3. Margen bruto de en ventas.

1. Ingreso por ventas (1) 125,000,000

2. Coste de los ptos. vendidos (2). 100,000,000

(+) Coste de Materias Primas 100,000,000

(+) Coste de Mano de Obra Directa 0

(+) Costes Indirectos de Producción o Fabricación 0

COSTE DE PRODUCCION 100,000,000

(+)Ei de productos en curso 0

(-)Ef de productos en curso 0

(+)EI de productos terminados 0

(-)Ef de productos terminados 0

MARGEN BRUTO o INDUSTRIAL (1) - (2) 25,000,000

3. Costes del periodo (3) 0

3.1 Costes de comercialización.

3. 2 Costes de administración o financieros.

RESULTADO (1) - (2) - (3) 25,000,000€

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

Por lo tanto:

Recuerda que el ingreso por ventas se ha calculado: 50.000 x 2.500€=

125.000.000€

El coste de materia prima=consumo de materia prima.

Las Ei y Ef se refieren a productos terminados o en curso, nunca a las

materias primas.

4. Valoración de las existencias finales.

Este apartado ya se ha calculado anteriormente, cuyo resultado es de

60.000.000€.

Ejercicio 11.

1. Coste de las materias primas compradas (total y unitario).

Coste de las materias primas compradas= (3.500Kg x 492um/Kg) + 35.000

um= 1.757.000 um; este sería el coste total.

( )

2. Coste de las materias primas consumidas (total y unitario).

(+) Existencias iniciales 343.000

(+) Compras netas 1.757.000

(-) Existencias finales -100.0000

Total= Consumo de materias primas 2.000.000€

Los apartados se han calculado de la siguiente manera:

Existencias iniciales de materia prima= 700 Kg x 490 um/ud = 343.000

u.m. (unidades monetaria).

Compras netas1= (3.500Kg x 492um/Kg) + 35.000 um= 1.757.000 um

Existencias finales= 100.000€

o Procederemos a calcular las existencias finales de materia prima

utilizando el método de valoración de coste medio ponderado:

ENTRADAS SALIDAS EXISTENCIAS Q P Valor Q P Valor Q P Valor

700 490 343.000

3.500 502 1.757.000 4.200 500(1) 2.100.000 4.000 500 2.000.000 200 500 100.000

1 Recuerda que en Contabilidad de Costes un mismo concepto tiene diferentes nombres.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

Donde, Q= Cantidad; P= Precio.

(1)Se ha calculado de la siguiente forma, donde CMP= Coste Medio Ponderado:

( ) ( )

( )

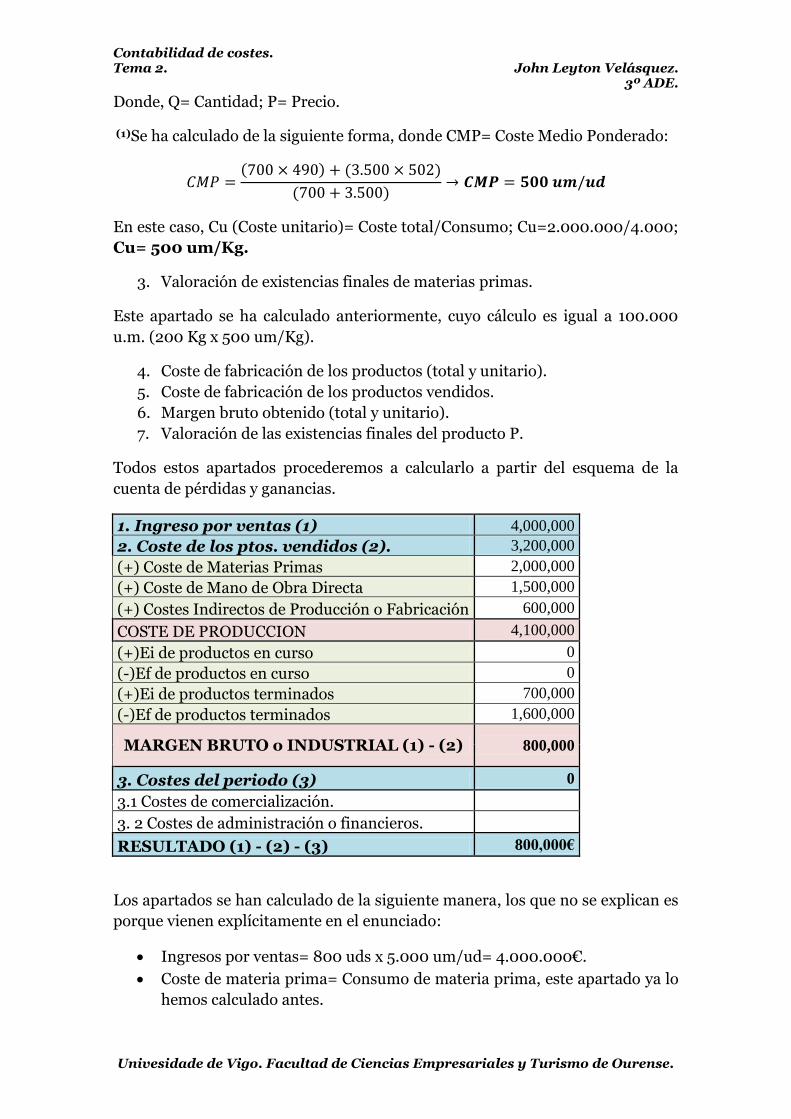

En este caso, Cu (Coste unitario)= Coste total/Consumo; Cu=2.000.000/4.000;

Cu= 500 um/Kg.

3. Valoración de existencias finales de materias primas.

Este apartado se ha calculado anteriormente, cuyo cálculo es igual a 100.000

u.m. (200 Kg x 500 um/Kg).

4. Coste de fabricación de los productos (total y unitario).

5. Coste de fabricación de los productos vendidos.

6. Margen bruto obtenido (total y unitario).

7. Valoración de las existencias finales del producto P.

Todos estos apartados procederemos a calcularlo a partir del esquema de la

cuenta de pérdidas y ganancias.

1. Ingreso por ventas (1) 4,000,000

2. Coste de los ptos. vendidos (2). 3,200,000

(+) Coste de Materias Primas 2,000,000

(+) Coste de Mano de Obra Directa 1,500,000

(+) Costes Indirectos de Producción o Fabricación 600,000

COSTE DE PRODUCCION 4,100,000

(+)Ei de productos en curso 0

(-)Ef de productos en curso 0

(+)Ei de productos terminados 700,000

(-)Ef de productos terminados 1,600,000

MARGEN BRUTO o INDUSTRIAL (1) - (2) 800,000

3. Costes del periodo (3) 0

3.1 Costes de comercialización.

3. 2 Costes de administración o financieros.

RESULTADO (1) - (2) - (3) 800,000€

Los apartados se han calculado de la siguiente manera, los que no se explican es

porque vienen explícitamente en el enunciado:

Ingresos por ventas= 800 uds x 5.000 um/ud= 4.000.000€.

Coste de materia prima= Consumo de materia prima, este apartado ya lo

hemos calculado antes.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

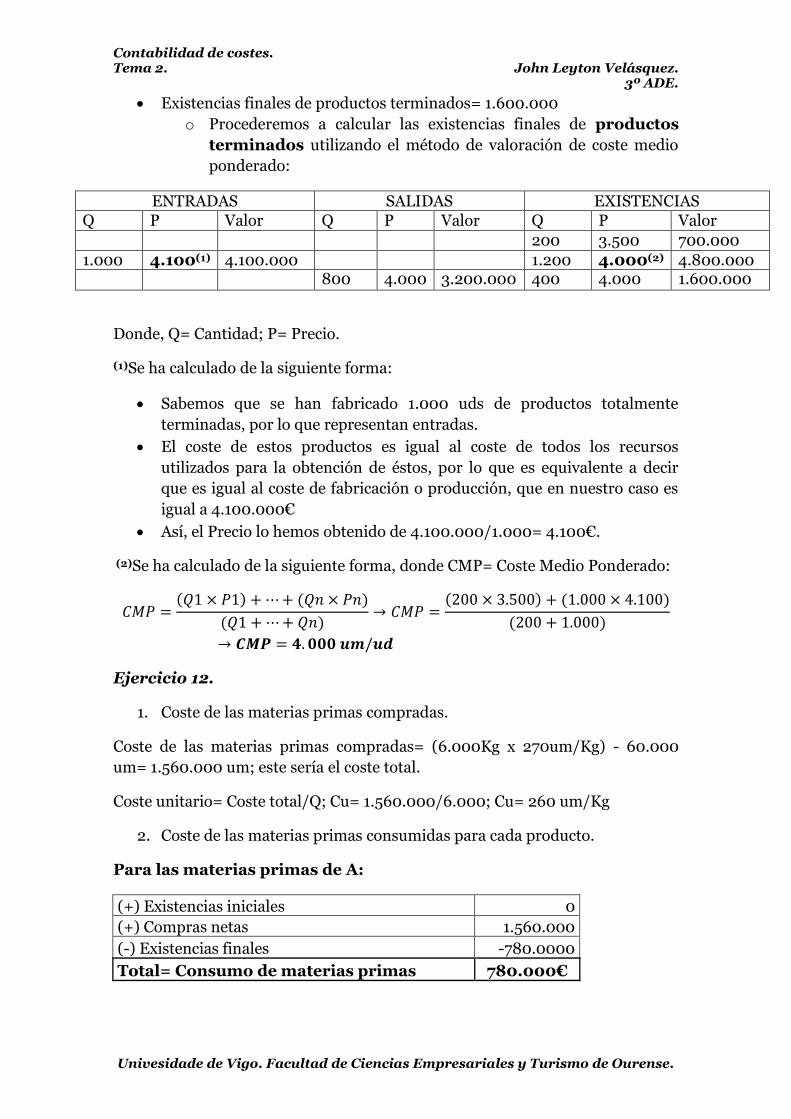

Existencias finales de productos terminados= 1.600.000

o Procederemos a calcular las existencias finales de productos

terminados utilizando el método de valoración de coste medio

ponderado:

ENTRADAS SALIDAS EXISTENCIAS Q P Valor Q P Valor Q P Valor

200 3.500 700.000

1.000 4.100(1) 4.100.000 1.200 4.000(2) 4.800.000 800 4.000 3.200.000 400 4.000 1.600.000

Donde, Q= Cantidad; P= Precio.

(1)Se ha calculado de la siguiente forma:

Sabemos que se han fabricado 1.000 uds de productos totalmente

terminadas, por lo que representan entradas.

El coste de estos productos es igual al coste de todos los recursos

utilizados para la obtención de éstos, por lo que es equivalente a decir

que es igual al coste de fabricación o producción, que en nuestro caso es

igual a 4.100.000€

Así, el Precio lo hemos obtenido de 4.100.000/1.000= 4.100€.

(2)Se ha calculado de la siguiente forma, donde CMP= Coste Medio Ponderado:

( ) ( )

( )

( ) ( )

( )

Ejercicio 12.

1. Coste de las materias primas compradas.

Coste de las materias primas compradas= (6.000Kg x 270um/Kg) - 60.000

um= 1.560.000 um; este sería el coste total.

Coste unitario= Coste total/Q; Cu= 1.560.000/6.000; Cu= 260 um/Kg

2. Coste de las materias primas consumidas para cada producto.

Para las materias primas de A:

(+) Existencias iniciales 0

(+) Compras netas 1.560.000

(-) Existencias finales -780.0000

Total= Consumo de materias primas 780.000€

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 6

EJERCICIO 12:

La empresa industrial “VULCANO” fabrica dos producto (A y B) a partir de una misma materia prima M y utilizando un mismo personal. Los datos relativos al período objeto de estudio son los siguientes: Materia primas:

Existencias iniciales: no había.

Compras: 6.000 Kg a 270 u.m./Kg. El proveedor concedió descuentos por pronto pago por un importe total de 60.000 u.m.

Consumo: 3.000 Kg para la fabricación de A y 2.000 para la de B. Producción:

Se fabricaron 5.000 unidades de A y 4.000 de B, totalmente terminadas en ambos casos.

Mano de obra directa: 600 horas para la fabricación de A y 400 horas para la de B. El coste total de mano de obra directa ascendió a 1.200.000 u.m. en el período.

Gastos generales de fabricación ascendieron a 500.000 u.m. y se reparten entre ambos productos en función de las horas de mano de obra directas

Ventas:

Se vendieron 4.500 unidades de producto A a 500 u.m./udad y 3.800 unidades de B a 400 u.m./udad.

La empresa tenía unas existencias iniciales de 200 unidades de B, con un valor en balance de 55.000 u.m.. Cláusula de valoración FIFO.

Se pide:

1.‐ Coste de las materias primas compradas 2.‐ Coste de las materias primas consumidas para cada producto 3.‐ Coste fabricación de los productos terminados A. 4.‐ Coste fabricación de los productos terminados B. 5.‐ Coste de los productos vendidos A 6.‐ Coste de los productos vendidos B 7.‐ Margen bruto obtenido con las ventas de A y de B 8.‐ Valoración de las existencias finales de materias M y productos A y B.

EJERCICIO 13: La empresa industrial “ARGES” se dedica a la fabricación del producto P a partir de la materia prima M. Los datos relativos al mes de octubre del año X1 son los siguientes:

1. No había existencias iniciales de M ni de P 2. Compras de materias primas: 5.000 Kg a 2.000 u.m./Kg. 3. Consumo de materias primas: 4.000 Kg 4. Producción 10.000 unidades de P, totalmente terminadas. 5. Otros costes del periodo:

o Función de aprovisionamiento (o compras)..... 1.000.000 u.m. o Función de transformación (MOD y GGF)...... 10.000.000 u.m. o Función de distribución (o ventas)................... 4.000.000 u.m.

6. Ventas: 8.000 unidades de P a 3.500 u.m./unidad.

Contabilidad de Costes Curso 2011-12

3º Grado en Administración y Dirección de Empresas Teoría GG 7

Se pide: Primera parte: Cálculo de costes, resultado y valoración de existencias finales Segunda parte: Los mismos conceptos que en el apartado anterior pero suponiendo que en el punto 5 del enunciado figurasen además los siguientes costes:

Dirección y administración........................ 3.000.000 u.m. Tercera parte: Los mismos conceptos que en los apartados anteriores, pero suponiendo que el enunciado, además de recoger en el punto 5 los costes de dirección y administración general indicados en la segunda parte, tuviese también los siguientes puntos adicionales:

7. Concedió a diversos clientes un total de 800.000 u.m. en descuentos por volumen de operaciones.

8. La empresa disfruta de un préstamo bancario de 30.000.000 u.m. concedido el 31 de mayo de X1, a devolver en dos años y con un tipo de interés del 12 por 100 anual pagadero por semestres vencidos.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

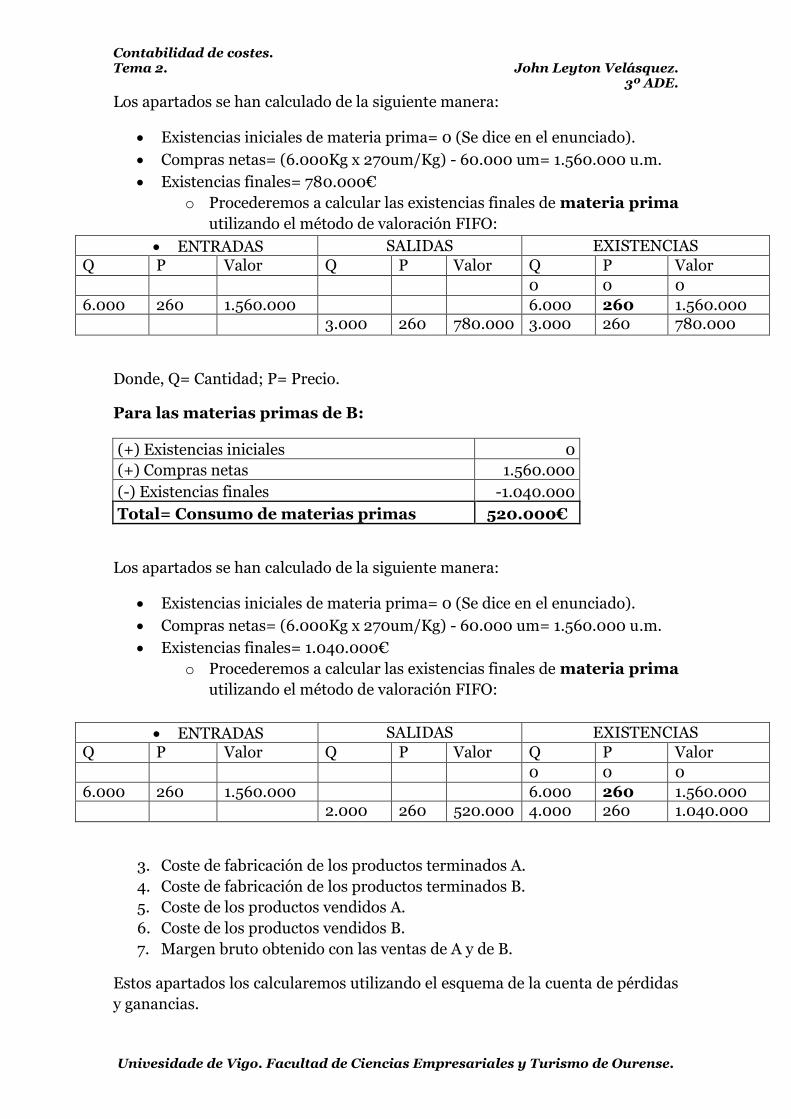

Los apartados se han calculado de la siguiente manera:

Existencias iniciales de materia prima= 0 (Se dice en el enunciado).

Compras netas= (6.000Kg x 270um/Kg) - 60.000 um= 1.560.000 u.m.

Existencias finales= 780.000€

o Procederemos a calcular las existencias finales de materia prima

utilizando el método de valoración FIFO:

ENTRADAS SALIDAS EXISTENCIAS

Q P Valor Q P Valor Q P Valor

0 0 0

6.000 260 1.560.000 6.000 260 1.560.000 3.000 260 780.000 3.000 260 780.000

Donde, Q= Cantidad; P= Precio.

Para las materias primas de B:

(+) Existencias iniciales 0

(+) Compras netas 1.560.000

(-) Existencias finales -1.040.000

Total= Consumo de materias primas 520.000€

Los apartados se han calculado de la siguiente manera:

Existencias iniciales de materia prima= 0 (Se dice en el enunciado).

Compras netas= (6.000Kg x 270um/Kg) - 60.000 um= 1.560.000 u.m.

Existencias finales= 1.040.000€

o Procederemos a calcular las existencias finales de materia prima

utilizando el método de valoración FIFO:

ENTRADAS SALIDAS EXISTENCIAS

Q P Valor Q P Valor Q P Valor

0 0 0

6.000 260 1.560.000 6.000 260 1.560.000 2.000 260 520.000 4.000 260 1.040.000

3. Coste de fabricación de los productos terminados A.

4. Coste de fabricación de los productos terminados B.

5. Coste de los productos vendidos A.

6. Coste de los productos vendidos B.

7. Margen bruto obtenido con las ventas de A y de B.

Estos apartados los calcularemos utilizando el esquema de la cuenta de pérdidas

y ganancias.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

A B Total

1. Ingreso por ventas (1) 2,250,000.00 1,520,000.00 3,770,000.00

2. Coste de los ptos. vendidos (2). 1,620,000.00 1,135,000.00 2,755,000.00

(+) Coste de Materias Primas 780,000.00 520,000.00 1,300,000.00

(+) Coste de Mano de Obra Directa 720,000.00 480,000.00 1,200,000.00

(+) Costes Indirectos de Producción o Fabricación

300,000.00 200,000.00 500,000.00

COSTE DE PRODUCCION 1,800,000.00 1,200,000.00 3,000,000.00

(+)Ei de productos en curso 0.00 0.00 0.00

(-)Ef de productos en curso 0.00 0.00 0.00

(+)EI de productos terminados 0.00 55,000.00 55,000.00

(-)Ef de productos terminados 180,000.00 120,000.00 300,000.00

MARGEN BRUTO o INDUSTRIAL (1) - (2) 630,000.00 385,000.00 1,015,000.00

3. Costes del periodo (3) 0.00 0.00 0.00

3.1 Costes de comercialización.

3. 2 Costes de administración o financieros.

RESULTADO (1) - (2) - (3) 630,000.00 € 385,000.00 € 1,015,000.00 €

Los apartados se han calculado de la siguiente manera, los que no se explican es

porque vienen explícitamente en el enunciado:

Ingresos por ventas.

o A: 4.500 uds x 500 um/ud= 2.250.000€.

o B: 3.800 uds x 400 um/ud= 1.520.000€.

Coste de materia prima= Consumo de materia prima, este apartado ya lo

hemos calculado antes para ambos productos.

Coste de Mano de Obra Directa2.

o A: (600 x 1.200.000)/1.000= 720.000€.

o B: (400 x 1.200.000)/1.000= 480.000€.

Costes Indirectos de Producción3.

o A: (600 x 500.000)/1.000= 300.000€.

o B: (400 x 500.000)/1.000= 200.000€.

Existencias finales de productos terminados de A= 180.000€.

o Procederemos a calcular las existencias finales de productos

terminados utilizando el método de valoración FIFO:

2 Lo único que se hace es una regla de tres.

3 Se reparten entre las horas de mano de obra directa, ya que se explicita que se haga así en el

enunciado. De no ser así, no podría realizarse de esta forma.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

ENTRADAS SALIDAS EXISTENCIAS

Q P Valor Q P Valor Q P Valor

0 0 0

5.000 360(1) 1.800.000 5.000 360 1.800.000 4.500 360 1.620.000 500 360 180.000

Donde, Q= Cantidad; P= Precio.

(1)Se ha calculado de la siguiente forma:

o Sabemos que se han fabricado 5.000 uds de productos totalmente

terminadas de A, por lo que representan entradas.

o El coste de estos productos es igual al coste de todos los recursos

utilizados para la obtención de éstos, por lo que es equivalente a

decir que es igual al coste de fabricación o producción, que

en nuestro caso es igual a 1.800.000€

o Así, el Precio lo hemos obtenido de 1.800.000/5.000= 360€.

Existencias finales de productos terminados de B= 120.000€.

o Procederemos a calcular las existencias finales de productos

terminados utilizando el método de valoración FIFO:

ENTRADAS SALIDAS EXISTENCIAS

Q P Valor Q P Valor Q P Valor

200 275 55.000

4.000 300(1) 1.200.000 200 4.000

275 300

55.000 1.200.000

200 3.600

275 300

55.000 1.080.000

400 300 120.000

(1)Se ha calculado de la siguiente forma:

o Sabemos que se han fabricado 4.000 uds de productos totalmente

terminadas de B, por lo que representan entradas.

o El coste de estos productos es igual al coste de todos los recursos

utilizados para la obtención de éstos, por lo que es equivalente a

decir que es igual al coste de fabricación o producción, que

en nuestro caso es igual a 1.200.000€

o Así, el Precio lo hemos obtenido de 1.200.000/4.000= 300€.

Ejercicio 13.

Primera parte: Cálculo de costes, resultado y valoración de existencias.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

P

1. Ingreso por ventas (1) 28,000,000.00

2. Coste de los ptos. vendidos (2). 15,040,000.00

(+) Coste de Materias Primas 8,800,000.00

(+) Coste de Mano de Obra Directa 10,000,000.00

(+) Costes Indirectos de Producción o Fabricación 0.00

COSTE DE PRODUCCION 18,800,000.00

(+)Ei de productos en curso 0.00

(-)Ef de productos en curso 0.00

(+)EI de productos terminados 0.00

(-)Ef de productos terminados 3,760,000.00

MARGEN BRUTO o INDUSTRIAL (1) - (2) 12,960,000.00

3. Costes del periodo (3) 4,000,000.00

3.1 Costes de comercialización. 4,000,000.00

3. 2 Costes de administración o financieros.

RESULTADO (1) - (2) - (3) 8,960,000.00 €

Los apartados se han calculado de la siguiente manera, los que no se explican es

porque vienen explícitamente en el enunciado:

Ingresos por ventas.

o 8.000 Kg x 3.500 um/Kg= 28.000.000 u.m.

Coste de materia prima= 4.000 Kg x [[(5.000 Kg x 2.000 um/Kg) +

1.000.0004]/5.000]5= 8.800.000 u.m.

Existencias finales de productos terminados= (10.000Kg – 8.000Kg) x

(18.800.000 u.m./10.000Kg)= 3.760.000 u.m.

Segunda parte: Suponiendo el coste de dirección y administración.

P

1. Ingreso por ventas (1) 28,000,000.00

2. Coste de los ptos. vendidos (2). 15,040,000.00

(+) Coste de Materias Primas 8,800,000.00

(+) Coste de Mano de Obra Directa 10,000,000.00

(+) Costes Indirectos de Producción o Fabricación 0.00

COSTE DE PRODUCCION 18,800,000.00

(+)Ei de productos en curso 0.00

(-)Ef de productos en curso 0.00

(+)EI de productos terminados 0.00

4 Esta cantidad es la correspondiente a la función de aprovisionamiento. 5 Lo que está entre corchetes representa el coste unitario de materia prima, es decir, 2.220 u.m.; como se consumen 4.000Kg, el coste de materias primas viene de multiplicar ese coste por esa cantidad.

Contabilidad de costes. Tema 2. John Leyton Velásquez.

3º ADE.

Univesidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.

(-)Ef de productos terminados 3,760,000.00

MARGEN BRUTO o INDUSTRIAL (1) - (2) 12,960,000.00

3. Costes del periodo (3) 7,000,000.00

3.1 Costes de comercialización. 4,000,000.00

3. 2 Costes de administración o financieros. 3,000,000.00

RESULTADO (1) - (2) - (3) 5,960,000.00 €

Tercera parte: Suponiendo los enunciados.

P

1. Ingreso por ventas (1) 27,200,000.00

2. Coste de los ptos. vendidos (2). 15,040,000.00

(+) Coste de Materias Primas 8,800,000.00

(+) Coste de Mano de Obra Directa 10,000,000.00

(+) Costes Indirectos de Producción o Fabricación 0.00

COSTE DE PRODUCCION 18,800,000.00

(+)Ei de productos en curso 0.00

(-)Ef de productos en curso 0.00

(+)EI de productos terminados 0.00

(-)Ef de productos terminados 3,760,000.00

MARGEN BRUTO o INDUSTRIAL (1) - (2) 12,160,000.00

3. Costes del periodo (3) 7,300,000.00

3.1 Costes de comercialización. 4,000,000.00

3. 2 Costes de administración o financieros. 3,300,000.00

RESULTADO (1) - (2) - (3) 4,860,000.00 €

Los apartados se han calculado de la siguiente manera, los que no se explican es

porque vienen explícitamente en el enunciado:

Ingresos por ventas= (8.000 Kg x 3.500 um/Kg) – 800.000 u.m=

27.200.000 u.m.

Coste de administración o financieros= 3.000.000 u.m. + 300.000 u.m=

3.300.000 u.m.

o El préstamo se concede el 31 de mayo, pero nosotros hemos de

incorporar el coste que representa para el mes de octubre, siendo

solamente coste los intereses de dicho préstamo. Además, para el

cálculo de dichos intereses se ha considerado el tipo de interés

efectivo anual6. Así, intereses= (12% x 30.000.000) x (1/12)=

300.000 u.m.

6 Esto no se ha explicado en clases, debido a que se ha considerado igual el tipo de interés efectivo anual al tipo de interés nominal semestral del que se habla en el enunciado, siendo éste un grandísimo error.