Embed Size (px)

Citation preview

Índice

1. INTRODUCCIÓN .......................................................................................................................... 5 2. DEFINICIÓN DE LA MICRO Y PEQUEÑA EMPRESA ................................................................... 5 3. REGISTRO DE LA MYPE ............................................................................................................. 5 4. CARACTERÍSTICAS ..................................................................................................................... 6 5. PERMANENCIA EN EL RÉGIMEN LABORAL ESPECIAL ............................................................. 7 6. PERSONERÍA JURÍDICA ............................................................................................................. 8 7. REGULACIÓN DE DERECHOS Y BENEFICIOS LABORALES ..................................................... 8 8. EXCLUSIONES ............................................................................................................................ 9 9. DEL REGISTRO NACIONAL DE LA MICRO Y PEQUEÑA EMPRESA .......................................... 9 10. REQUISITOS .............................................................................................................................. 10 11. CAMBIOS EN EL REMYPE .......................................................................................................... 11 12. DERECHOS Y BENEFICIOS LABORALES .................................................................................. 11 13. DISPOSICIÓN COMPLEMENTARIA AL RÉGIMEN LABORAL .................................................... 30 14. DISPOSICIÓN COMPLEMENTARIA A LA INDEMNIZACIÓN ESPECIAL .................................... 30 15. CANCELACIÓN DEL REGISTRO MYPE ..................................................................................... 30 16. REGULACIÓN DE DERECHOS Y BENEFICIOS LABORALES ................................................... 31 17. CAMBIO DE RÉGIMEN LABORAL .............................................................................................. 32 18. SISTEMA DE SALUD .................................................................................................................. 32 19. RÉGIMEN DE PENSIONES ........................................................................................................ 32 20. RÉGIMEN ESPECIAL DE SALUD DE LA MICROEMPRESA ...................................................... 33 21. AFILIACION AL SIS (SISTEMA INTEGRAL DE SALUD) ............................................................. 34 22. APORTE MENSUAL DE LA MICROEMPRESA Y DEL ESTADO ..................................................... 36 23. TITULAR DEL SIS ....................................................................................................................... 40 24. COBERTURA DEL SIS................................................................................................................ 40 25. PERIODO DE CARENCIA .......................................................................................................... 41 26. ATENCION .......................................................................................................................................... 41 27. INCAPACIDAD ABSOLUTA................................................................................................................ 41 28. PERIODO DE LATENCIA ................................................................................................................... 42 29. COBERTURA EN CASO DE CESE ............................................................................................. 42 30. EXCLUSIONES DEL SIS ............................................................................................................ 43 31. SISTEMA DE PENSIONES SOCIALES ...................................................................................... 44 32. SECTOR AGRARIO .................................................................................................................... 47 33. INFRACCIONES ......................................................................................................................... 47 34. COMUNIDAD MYPE ................................................................................................................... 48 35. FISCALIZACIÓN DE LAS MYPE ................................................................................................. 48 36. CASOS PRACTICOS MYPES..................................................................................................... 49

RÉGIMEN LABORAL DE LAS MYPE (MICRO Y PEQUE- ÑAS EMPRESAS)

1. INTRODUCCIÓN

El presente manual tiene por finalidad brindar una visión panorámica del régimen

especial MYPE, que cada vez tiene mayor protagonismo en el ámbito empresarial a

nivel nacional, incidiendo en los derechos y beneficios laborales, salud y pensiones.

Para ello, tomaremos como referencia el marco normativo del Decreto Supremo

Nº 008-2008-TR.

2. DEFINICIÓN DE LA MICRO Y PEQUEÑA EMPRESA

La Micro y Pequeña Empresa (MYPE) es la unidad económica constituida por una

persona natural o jurídica, bajo cualquier forma de organización o gestión empre-

sarial contemplada en la legislación vigente, que tiene como objeto desarrollar ac-

tividades de extracción, transformación, producción, comercialización de bienes o

prestación de servicios.

Modificaciones de la Ley 30056

El tratamiento laboral de las micro y pequeñas empresas, en el mes de Julio del

2013, tomo un gran interés a nivel nacional dado al carácter temporal que se había

establecido para las microempresas que se encontraban amparadas bajo la Ley N°

28015. Siendo el contexto socio-jurídico el vencimiento de dicho Régimen Especial

Laboral al 4 de julio del 2013, sin embargo, dos días previos a la fecha indicada se

publica la Ley N° 30056, que establece una prórroga para las microempresas de la

Ley N° 28015, y además incorpora importantes modificaciones al Régimen Laboral

MYPE, cómo la modificación de la denominación “Texto Único Ordenado de la Ley

de Promoción de la Competitividad, Formalización y Desarrollo de la Micro y Pe-

queña Empresa y del Acceso al Empleo Decente, Ley MYPE”, aprobado mediante

Decreto Supremo 007-2008-TR, por la siguiente: “Texto Único Ordenado de la Ley

de Impulso al Desarrollo Productivo y al Crecimiento Empresarial”, luego de ello

con el Decreto Supremo N°013-2013-PRODUCE, de fecha 27 de diciembre del

2013 se dispone la derogación del Decreto Supremo 007-2008-TR.

3. REGISTRO DE LA MYPE

Para acceder a los beneficios de la Ley MYPE, se deberá tener el Certificado de Ins-

cripción o de Reinscripción vigente en el REMYPE (Registro de la Micro y Pequeña

Empresa), que se realiza desde el Portal web del Ministerio de Trabajo y Promoción

del Empleo (MTPE): www.mintra.gob.pe.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 5

4. CARACTERÍSTICAS

Las MYPE deben reunir las siguientes características concurrentes:

Microempresa: de uno (1) hasta diez (10) trabajadores inclusive y ventas anuales

hasta el monto máximo de 150 Unidades Impositivas Tributarias (UIT).

Pequeña Empresa: de uno (1) hasta cien (100) trabajadores inclusive y ventas

anuales hasta el monto máximo de 1700 Unidades Impositivas Tributarias (UIT).

El número de trabajadores se computa de acuerdo a las reglas siguientes:

-Se suma el número de trabajadores contratados en cada uno de los doce (12) meses an-

teriores al momento en que la MYPE se registra, y el resultado se divide entre doce (12).

De existir disconformidad entre el número de trabajadores registrados en la planilla

y en las declaraciones presentadas por el empleador al Registro Nacional de Micro

y Pequeña Empresa-REMYPE y el número verificado por la inspección laboral, se

tendrá como válido éste último.

Para el caso por niveles de ventas anuales, se deberá tener en cuenta lo siguiente:

-Los ingresos netos anuales gravados con el Impuesto a la Renta que resultan de

la sumatoria de los montos de tales ingresos consignados en las declaraciones

juradas mensuales de los pagos a cuenta del Impuesto a la Renta, tratándose de

contribuyentes comprendidos en el Régimen General del Impuesto a la Renta.

-Los ingresos netos anuales que resultan de la sumatoria de los montos de tales in-

gresos consignados en las declaraciones juradas mensuales del Régimen Especial

del Impuesto a la Renta, tratándose de contribuyentes de este Régimen.

-Los ingresos brutos anuales que resultan de la sumatoria de los montos de tales

ingresos consignados en las declaraciones juradas mensuales del Nuevo RUS, tra-

tándose de contribuyentes de este Régimen.

a. Modificaciones de la Ley N° 30056

Otra de las modificaciones que incorpora la Ley Nº 30056 es la inclusión de una

nueva categoría empresarial, que es la “mediana empresa” que si bien no goza

de beneficios laborales1, dado que con su incorporación se busca impulsar la (re)

1 A las pequeñas empresas no les resulta aplicable el Régimen Laboral Especial de la MYPE, lo que significa que los trabajadores de una pequeña empresa estarán acogidos al Régimen Laboral Ge-

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 6

organización empresarial.

En ese sentido, todas las micro, pequeñas y medianas deberán determinar la cate-

goría empresarial que les corresponde en función de sus niveles de ventas anuales:

a) Microempresa: ventas anuales hasta el monto máximo de 150 Unidades Im-

positivas Tributarias (UIT).

b) Pequeña empresa: ventas anuales superiores a 150 UIT y hasta el monto

máximo de 1700 Unidades Impositivas Tributarias (UIT).

c) Mediana empresa: ventas anuales superiores a 1700 UIT y hasta el monto

máximo de 2300 UIT.

Mediante el artículo 11º de la Ley Nº 30056, que modifica el artículo 42º del Decreto

Supremo Nº 007-2008-TR (actualmente derogado), se establece que la

naturaleza del Régimen Laboral Especial es de carácter permanente y

únicamente aplicable a la micro y pequeña empresa, por ende, a la categoría

empresarial de mediana empresa se le aplica el régimen laboral general.

Luego, mediante el artículo 51 de D.S N°013-2013-PRODUCE, de fecha 27 de

diciembre del 2013, refirma el carácter permanente y únicamente aplicable a la

micro y pequeña empresa.

5. PERMANENCIA EN EL RÉGIMEN LABORAL ESPE- CIAL

El Decreto Legislativo 1086 – Decreto Legislativo que aprueba la Ley de Promoción

de la Competitividad, Formalización y Desarrollo de la Micro y Pequeña Empresa y

del Acceso al Empleo Decente, de fecha 27.06.2008, establecía que la micro y pequeña empresa que por un período de dos (2) años calendario conse- cutivos excede el monto máximo de ventas anuales o el número máximo de traba- jadores contratados, podrá conservar el régimen especial laboral por un (1) año calendario adicional consecutivo. Los años consecutivos se computan desde la fecha de inscripción de la micro o pequeña empresa en el REMYPE.

Durante este año calendario adicional, los trabajadores de la microempresa serán

obligatoriamente asegurados como afiliados regulares del Régimen Contributivo de

EsSalud; y, opcionalmente, podrán afiliarse al Sistema Nacional de Pensiones o al

Sistema Privado de Administración de Fondo de Pensiones.

En el transcurso del año referido para la conservación del Régimen Laboral Espe-

cial, la MYPE procederá a realizar las modificaciones en los contratos respectivos

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 7

con el fin de reconocer a sus trabajadores los derechos y beneficios laborales del

régimen laboral que les corresponda. Concluido este año, la empresa pasará defini-

tivamente al régimen laboral que le corresponda.

a. Modificación Ley 30056

Con relación a la permanencia en el régimen de las MYPE, la Ley Nº 30056 realiza

una modificación sustancial respecto al período de gracia que tendrían las peque-

ñas empresas que superen por 2 años consecutivos el número de ventas anuales.

La norma establece que el período de gracia serán 3 años adicionales en el que las

pequeñas empresas puedan estar bajo dicho régimen laboral especial:

“La microempresa que durante dos (2) años calendario consecutivos supere el nivel

de ventas establecido en la presente Ley, podrá conservar por un (1) año calendario

adicional el mismo régimen laboral. En el caso de las pequeñas empresas, de supe-

rar durante dos (2) años consecutivos el nivel de ventas establecido en la presente

Ley, podrán conservar durante tres (3) años adicionales el mismo régimen laboral”.

b. ¿Para qué MYPES se aplican las modificaciones de la Ley N° 30056?

Conforme a la Tercera Disposición Complementaria Transitoria de la Ley Nº 30056,

las modificaciones establecidas por la presente ley no serían de aplicación para las

empresas constituidas antes de la entrada en vigencia de la Ley, dado que aquellas

se rigen por los requisitos de acogimiento al régimen de las micro y pequeñas em-

presas regulados en el Decreto Legislativo Nº 1086.

6. PERSONERÍA JURÍDICA

Para que la microempresa pueda acogerse al régimen MYPE no necesita constituir-

se como persona jurídica, pudiendo ser conducida directamente por su propietario

persona individual. Podrá, sin embargo, adoptar voluntariamente la forma de Em-

presa Individual de Responsabilidad Limitada, o cualquiera de las formas societa-

rias previstas por la ley.

7. REGULACIÓN DE DERECHOS Y BENEFICIOS LA- BORALES

Los derechos y beneficios originados con anterioridad a la entrada en vigencia del

Decreto Legislativo Nº 1086 mantienen sus mismos términos y condiciones, y conti-

núan regulándose bajo el imperio de las leyes que rigieron su celebración.

Los trabajadores de la microempresa sujetos al Régimen Laboral Especial creado

por la Ley Nº 28015 se mantienen en dicho régimen hasta el 4 de julio de 2013,

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 8

luego del cual ingresarán al Régimen Laboral General.

El Régimen Laboral Especial MYPE no es aplicable al trabajador sujeto al régimen

laboral general que cesa con posterioridad a la entrada en vigencia del Decreto

Legislativo Nº 1086 y es nuevamente contratado por el mismo empleador, bajo cual-

quier modalidad, salvo que haya transcurrido un (1) año desde el cese.

8. EXCLUSIONES

No están comprendidas en el presente régimen laboral especial de la Ley MYPE, no

obstante, cumplen con las características concurrentes señaladas en el punto 4 del

presente informe, en los siguientes supuestos:

- Constituyan grupo económico o vinculación económica conforme a lo previsto

en el artículo 4º del Decreto Supremo Nº 008-2008-TR.

- Tengan vinculación económica con otras empresas o grupos económicos na-

cionales o extranjeros que no cumplan con dichas características;

- Falseen información.

- Dividan sus unidades empresariales.

- Se dediquen al rubro de bares, discotecas, juegos de azar y afines. Las acti-

vidades afines son determinadas por el MTPE.

Se considera como grupo económico al conjunto de empresas, cualquiera sea su

actividad u objeto social, que están sujetas al control de una misma persona natural

o jurídica o de un mismo conjunto de personas naturales o jurídicas.

En caso que el MTPE determine la existencia de un grupo económico o vinculación

económica entre micro y pequeñas empresas, excluirá dichas empresas de los al-

cances de la Ley MYPE, cuando corresponda.

9. DEL REGISTRO NACIONAL DE LA MICRO Y PE- QUEÑA EMPRESA

La acreditación de una empresa como MYPE se realiza sobre la base de la informa-

ción del monto de ventas anuales y el número total de trabajadores declarados ante

la SUNAT. Dicha información es proporcionada al REMYPE en una frecuencia no

mayor a siete (7) días calendario por la SUNAT, sin vulnerar la reserva tributaria. El

MTPE transfiere la información validada del REMYPE al Ministerio de la Producción

en un plazo no mayor a siete (7) días calendario.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 9

Acreditada la condición de MYPE, el acogimiento al Régimen Laboral Especial de

la Ley MYPE es automático.

El registro en el REMYPE no otorga a la MYPE un número de registro distinto al

RUC, siendo éste el único aplicable.

10. REQUISITOS

La MYPE se registra en el REMYPE de la página Portal Web del Ministerio de Tra-

bajo y Promoción del Empleo ( www.mintra.gob.pe).

La MYPE que solicita su inscripción y recién inicia su actividad económica o no

cuenta con trabajadores contratados podrá registrarse transitoriamente en el RE-

MYPE, contando con un plazo de quince (15) días calendario, contados a partir del

día siguiente de la fecha de registro, para contratar y registrar a sus trabajadores

en el REMYPE bajo el régimen laboral especial establecido en la Ley o el régimen

laboral general o el que corresponda, a efectos de contar con el registro definitivo.

Vencido dicho plazo sin presentar la información no procederá el registro definitivo.

El MTPE verificará la correcta aplicación de los regímenes laborales aplicables a

las MYPE.

Para acogerse al régimen laboral de la microempresa, las juntas o asociaciones o agru-

paciones de propietarios o inquilinos en régimen de propiedad horizontal o condominio

habitacional deben solicitar su inscripción en el REMYPE, para lo cual deben presentar:

- Solicitud suscrita por el presidente de la junta, asociación o agrupación de

propietarios o inquilinos, según corresponda, adjuntando copia del libro de

actas donde conste su elección;

- Relación de los trabajadores que les prestan servicios en común de vigilancia,

limpieza, reparación, mantenimiento y similares, con copia de su DNI vigente

y actualizado; y,

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 10

- Planilla.

Las juntas o asociaciones o agrupaciones de propietarios o inquilinos les re-

sulta aplicable lo establecido para las MYPE en el presente artículo respecto

al registro transitorio.

11. CAMBIOS EN EL REMYPE

Cuando la microempresa deja de cumplir por dos meses sucesivos con la cancela-

ción del aporte mensual al SIS o sea calificada como morosa por el SIS de acuerdo

al procedimiento de cobranza, en el registro de la microempresa del REMYPE se

consignará como observación “no pagó al SIS”. El levantamiento de la observación

se realizará dentro de los siete (7) días siguientes a que la microempresa cumpla

con pagar las deudas pendientes.

El registro de la MYPE en el REMYPE es cancelado en los siguientes casos:

- Cumplido el plazo establecido en el primer párrafo del artículo 32º del Decreto

Supremo Nº 008-2008-TR, cuando la pequeña empresa pasa a la categoría

de mediana empresa.

- Por falsedad, fraude o falsificación de datos presentados por las MYPE.

12. DERECHOS Y BENEFICIOS LABORALES

El Régimen Laboral Especial MYPE comprende: remuneración, jornada de trabajo

de ocho (8) horas, horario de trabajo y trabajo en sobre tiempo, descanso semanal,

descanso vacacional, descanso por días feriados, protección contra el despido in-

justificado.

Los trabajadores de la pequeña empresa tendrán derecho a la compensación por

tiempo de servicios, con arreglo a las normas del régimen común, computada a

razón de quince (15) remuneraciones diarias por año completo de servicios, hasta

alcanzar un máximo de noventa (90) remuneraciones diarias. Los trabajadores de

la microempresa no cuentan con este beneficio.

Así mismo, los trabajadores de la pequeña empresa tendrán derecho a percibir

dos gratificaciones en el año con ocasión de las Fiestas Patrias y la Navidad, siem-

pre que cumplan con lo dispuesto en la normativa correspondiente, en lo que les

sea aplicable. El monto de las gratificaciones es equivalente a media remuneración

cada una. Los trabajadores de la microempresa no cuentan con este beneficio.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 11

También tienen derecho a un Seguro Complementario de Trabajo de Riesgo a car-

go de su empleador, cuando corresponda, de acuerdo a lo dispuesto en la Ley Nº

26790, Ley de Modernización de la Seguridad Social en Salud, y a un seguro de

vida a cargo de su empleador, de acuerdo a lo dispuesto en el Decreto Legislativo

Nº 688, Ley de Consolidación de Beneficios Sociales, y modificatorias.

Para la Pequeña Empresa, los derechos colectivos continuarán regulándose por las

normas del Régimen General de la actividad privada. Asimismo, el derecho a partici-

par en las utilidades, de acuerdo con el Decreto Legislativo Nº 892 y su Reglamento,

sólo corresponde a los trabajadores de la pequeña empresa.

Los trabajadores y la Micro y Pequeña Empresa comprendidas en el Régimen Labo-

ral Especial podrán pactar mejores condiciones laborales, respetando los derechos

reconocidos en las normas de éste régimen especial.

El artículo 41º de la Ley MYPE, señala que el Régimen Laboral compartido por

la Microempresa y la Pequeña Empresa, comprende los siguientes derechos

mínimos laborales comunes:

a) Remuneración mínima: Será pactada libremente entre las partes, no pu-

diendo ser inferior a la Remuneración Mínima Vital vigente, que actualmente

asciende a S/ 750.00 en virtud del Decreto Supremo N°007-2012-TR publica-

do el 17 de mayo de 2012, mediante el cual se establece que a partir del 01

de junio del 2012, la Remuneración Mínima Vital (RMV) se incrementará en

S/. 75.00 nuevos soles, es decir, actualmente la Remuneración Mínima Vital

se incrementará en S/. 750.00 nuevos soles.

b) Jornada de Trabajo: Por constituir un mínimo de derecho necesario, en ma-

teria de jornada de trabajo se aplican las normas previstas en el régimen

laboral común, concretamente en materia de:

b.1) Jornada máxima y horario de trabajo; determinándose por la jornada máxima

lo estipulado en el artículo 1º del Decreto Supremo Nº 007-2002-TR, Texto

Único Ordenado de la Ley de Jornada de Trabajo, Horario y Trabajo en Sobre-

tiempo, que señala “La jornada ordinaria de trabajo para varones y mujeres

mayores de edad es de ocho (8) horas diarias o cuarenta y ocho (48) horas

semanales como máximo”.

Asimismo, respecto del horario de trabajo se tiene aplicable lo señalado en

el artículo 6º del Decreto Supremo Nº 007-2002-TR, Texto Único Ordenado

de la Ley de Jornada de Trabajo, Horario y Trabajo en Sobretiempo, esta-

bleciéndose que “Es facultad del empleador establecer el horario de trabajo,

entendiéndose por tal la hora de ingreso y de salida (…)”.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 12

b.2) Normas sobre refrigerio; aplicándose lo señalado en el artículo 7º del Decreto

Supremo Nº 007-2002-TR, Texto Único Ordenado de la Ley de Jornada de

Trabajo, Horario y Trabajo en Sobretiempo que señala “En el caso de traba-

jo en horario corrido, el trabajador tiene derecho a tomar sus alimentos de

acuerdo a lo que establezca el empleador en cada centro de trabajo, salvo

convenio en contrario. El tiempo dedicado al refrigerio no podrá ser inferior

a cuarenta y cinco (45) minutos. El tiempo de refrigerio no forma parte de la

jornada ni horario de trabajo, salvo que por convenio colectivo se disponga

algo distinto.”.

b.3) Modificación de horarios de trabajo; debiendo aplicarse lo señalado en el ar-

tículo 6º del Decreto Supremo Nº 007-2002-TR, Texto Único Ordenado de la

Ley de Jornada de Trabajo, Horario y Trabajo en Sobretiempo, estableciendo

que “(…) Igualmente está facultado a modificar el horario de trabajo sin alte-

rar el número de horas trabajadas. Si la modificación colectiva del horario es

mayor a una hora y la mayoría de los trabajadores no estuviera de acuerdo,

podrán acudir a la Autoridad Administrativa de Trabajo para que se pronuncie

sobre la procedencia de la medida en un plazo no mayor de diez (10) días

hábiles, en base a los argumentos y evidencias que propongan las partes. La

resolución es apelable dentro del tercer día.”

b.4) Trabajo en sobretiempo, tasas aplicables y otorgamiento de descansos com-

pensatorios, aplicándose lo señalado en el artículo 9º del Decreto Supremo

Nº 007-2002-TR, Texto Único Ordenado de la Ley de Jornada de Trabajo,

Horario y Trabajo en Sobretiempo, que señala que “El trabajo en sobretiempo

es voluntario, tanto en su otorgamiento como en su prestación.

Nadie puede ser obligado a trabajar horas extras, salvo en los casos justificados en

que la labor resulte indispensable a consecuencia de un hecho fortuito o fuerza ma-

yor que ponga en peligro inminente a las personas o los bienes del centro de trabajo

o la continuidad de la actividad productiva.

La imposición del trabajo en sobretiempo será considerada una infracción muy

grave de conformidad con inciso 25.6 del Decreto Supremo N°019-2006-TR,

Reglamento de la Ley General de Inspección del Trabajo. Igualmente, el

empleador infractor deberá pagar al trabajador una indemnización equivalente al

100% del valor de la hora extra, cuando éste demuestre que le fue impuesta.

La autoridad administrativa de trabajo dispondrá la realización de inspecciones en

forma permanente con el objeto de velar por el estricto cumplimiento del pago de

las horas extras laboradas.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 13

No obstante, en caso de acreditarse una prestación de servicios en calidad de so-

bretiempo aun cuando no hubiera disposición expresa del empleador, se entenderá

que ésta ha sido otorgada tácitamente, por lo que procede el pago de la remunera-

ción correspondiente por el sobretiempo trabajado.”.

Debiendo aplicarse de la misma forma para efectos de la regulación de las tasas

aplicables el artículo 10º del Decreto Legislativo Nº 854, Ley de Jornada de Trabajo,

Horario y Trabajo en Sobretiempo, que señala: “El tiempo trabajado que exceda a

la jornada diaria o semanal se considera sobretiempo y se abona con un recargo

a convenir, que para las dos primeras horas no podrá ser inferior al veinticinco por

ciento (25%) por hora calculado sobre la remuneración percibida por el trabajador

en función del valor hora correspondiente y treinta y cinco por ciento (35%) para las

horas restantes.

El sobretiempo puede ocurrir antes de la hora de ingreso o de la hora de salida

establecida. Cuando el sobretiempo es menor a una hora se pagará la parte propor-

cional del recargo horario.

Cuando el sobretiempo se realiza en forma previa o posterior a la jornada prestada

en horario nocturno, el valor de la hora extra trabajada se calcula sobre la base del

valor de la remuneración establecida para la jornada nocturna. (…)”

En el caso de las compensaciones se aplica el último párrafo del artículo referido que

indica “(…) El empleador y el trabajador podrán acordar compensar el trabajo pres-

tado en sobretiempo con el otorgamiento de períodos equivalentes de descanso.”.v)

Registro de las horas trabajadas conforme a Ley, de la misma forma en la misma

Ley en su artículo 10-A° se señala que “El empleador está obligado a registrar el

trabajo prestado en sobretiempo mediante la utilización de medios técnicos o ma-

nuales seguros y confiables. La deficiencia en el sistema de registro no impedirá el

pago del trabajo realizado en sobretiempo, si el trabajador acredita mediante otros

medios su real y efectiva realización.

El descanso semanal obligatorio y feriados se encuentra regulado en el Decreto

Legislativo Nº 713 y en el Decreto Supremo Nº 012-92-TR.

- Descanso semanal de 24 horas continuas: regulado en el artículo 1° del De-

creto Legislativo N° 713, norma que Consolida la legislación sobre descansos

remunerados de los trabajadores sujetos al régimen laboral de la actividad

privada que señala: “El trabajador tiene derecho como mínimo a 24 horas

consecutivas de descanso en cada semana, el que se otorgará preferente-

mente en día domingo.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 14

La remuneración por el día de descanso semanal obligatorio será equivalente

al de una jornada ordinaria y se abonará en forma directamente proporcional

al número de días efectivamente trabajados. El reglamento establecerá la

forma de cómputo en los casos de trabajadores cuya remuneración se en-

cuentre establecida por quincena o mes.

- Los trabajadores que laboren en su día de descanso sin sustituirlo por otro

día en la misma semana, tendrán derecho al pago de la retribución correspon-

diente a la labor efectuada más una sobretasa del 100%.

Los empleadores podrán establecer, en forma unilateral o convencional, el

otorgamiento de bonos o incentivos como estímulo a la asistencia, puntuali-

dad y adecuado rendimiento en la labor, condicionando su percepción a tales

factores.

- Los trabajadores tienen derecho a percibir por el día feriado no laborable la

remuneración ordinaria correspondiente a un día de trabajo. Asimismo, el tra-

bajo efectuado en los días feriados no laborables sin descanso sustitutorio

dará lugar al pago de la retribución correspondiente por la labor efectuada,

con una sobretasa de 100%.

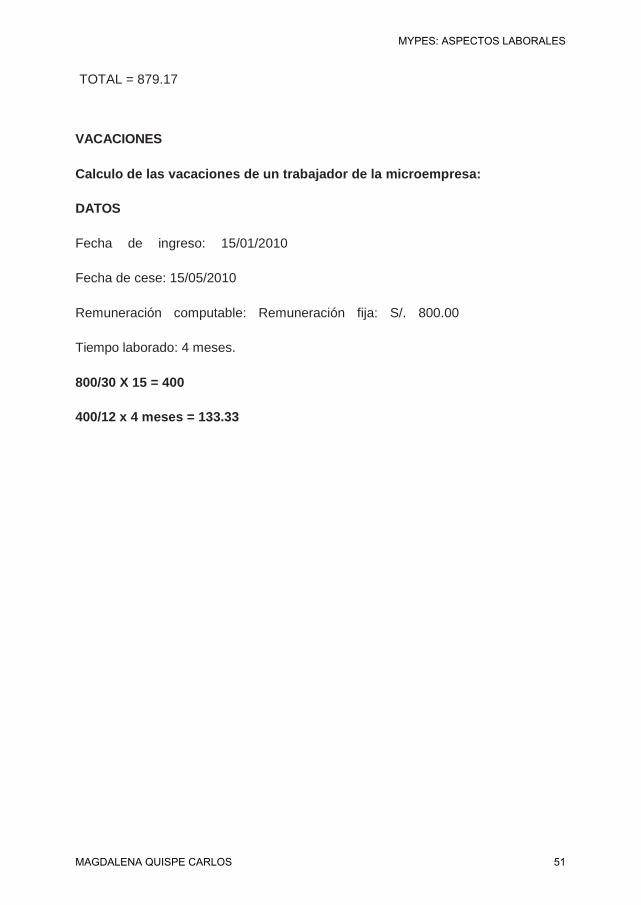

d) Vacaciones anuales

Las vacaciones es el derecho del trabajador de la actividad privada, siempre

que cuente con el record vacacional señalado en el artículo 10º del Decreto

Legislativo Nº 713. Tiene derecho a descanso vacacional el trabajador que

cumpla una jornada ordinaria mínima de cuatro horas.

Requisitos

- Año continuo de labor:

El trabajador debe cumplir un año completo de servicios. El año de

labor exigido se computará desde la fecha en que el trabajador ingresó

al servicio del empleador o desde la fecha en que el empleador deter-

mine, si compensa la fracción de servicios laborado.

- Días efectivos de trabajo:

Dentro del año de servicios el trabajador debe cumplir con un deter-

minado número de días efectivos de labor, de acuerdo a la jornada

ordinaria realizada:

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 15

a. Jornada ordinaria de seis días a la semana

Los trabajadores deben haber realizado labor efectiva por lo menos

doscientos sesenta (260) días en dicho período.

b. Jornada Ordinaria de cinco días a la semana

Los trabajadores deben haber realizado labor efectiva por lo menos

doscientos diez (210) días en dicho período.

c. El plan de trabajo se desarrolle en sólo cuatro o tres días a la se-

mana o sufra paralizaciones temporales autorizadas por la Autori-

dad Administrativa de Trabajo.

Los trabajadores tendrán derecho al goce vacacional, siempre que sus

faltas injustificadas no excedan de diez en dicho período. Se consi-

deran faltas injustificadas las ausencias que no pueden considerarse

como días efectivos de trabajo.

Días Laborados

Se consideran como días laborados:

- La jornada ordinaria mínima de cuatro horas.

- La jornada cumplida en día de descanso cualquiera que sea el número

de horas laborado.

- Las horas de sobretiempo en número de cuatro o más en un día.

- Las inasistencias por enfermedad común, por accidente de trabajo o

enfermedad profesional, en todos los casos solamente los primeros

sesenta (60) días dentro de cada año de servicios.

e. El descanso previo y posterior al parto. f. El permiso sindical.

g. Las faltas o inasistencias autorizadas por ley, convenio individual o colectivo

o decisión del empleador.

h. El período vacacional correspondiente al año anterior.

i. Los días de huelga, salvo que haya sido declarada improcedente o ilegal.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 16

Oportunidad del Descanso

Establecida la oportunidad del descanso vacacional, ésta se inicia aun cuando coin-

cida con el día de descanso semanal, feriado o día no laborable en el centro de

trabajo.

La duración del descanso vacacional es de treinta días calendarios, conforme a lo

señalado en el artículo 10º del Decreto Legislativo Nº 713 (Descansos remunerados

de los Trabajadores sujetos al régimen laboral de la actividad privada); La duración

del descanso vacacional es de quince días calendarios para los trabajadores de la

Pequeña Empresa.

Fraccionamiento

A solicitud escrita del trabajador, el empleador podrá autorizar el goce vacacional en

períodos que no podrán ser inferiores a siete días naturales, de conformidad con el

artículo 17º del Decreto Legislativo Nº 713.

Acumulación

El trabajador puede convenir por escrito con su empleador (sin necesidad de au-

torización o conocimiento previo del Ministerio de Trabajo) en acumular hasta dos

(02) descansos consecutivos, siempre que después de un año de servicios continuo

disfrute por lo menos de un descanso de siete días naturales (estos días son dedu-

cibles del total de días de descanso vacacional acumulados).

Reducción

El descanso vacacional puede reducirse de treinta a quince días, con la respecti-

va compensación de quince días de remuneración. El acuerdo de reducción debe

constar por escrito. (*)

(*) Por tratarse de una MYPE consideramos que se puede reducir el 50 % de los 15

días que corresponde a esta norma especial: 15 días de descansos remunerados

al año. Cabe indicar, que en el dispositivo del PDT Planilla Electrónica – PLAME se

deberá declarar de modo separado la compensación vacacional y el descanso

vacacional.

Oportunidad

La oportunidad del descanso vacacional será fijada de común acuerdo entre el em-

pleador y el trabajador, teniendo en cuenta las necesidades de funcionamiento de

la empresa y los intereses propios del trabajador. A falta de acuerdo decidirá el

empleador en uso de su facultad directriz. En ese sentido, si el trabajador y el em-

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 17

pleador no llegaran a un acuerdo en la oportunidad del descanso vacacional, es el

empleador quien lo decidirá, atendiendo a las necesidades de la empresa.

El descanso vacacional no podrá ser otorgado cuando el trabajador esté incapaci-

tado por enfermedad o accidente, salvo que la incapacidad sobrevenga durante el

período de vacaciones.

Excepto en caso de incapacidad del trabajador, establecida la oportunidad de des-

canso vacacional, ésta se inicia aun cuando coincida con el día de descanso sema-

nal, feriado o día no laborable en el centro de trabajo.

El principio que rige el pago de la remuneración vacacional es que el trabajador

debe percibir como remuneración vacacional la que el trabajador hubiera percibido

habitual y regularmente en caso de continuar laborando.

Remuneración

Se considera remuneración a este efecto, la computable para la compensación por

tiempo de servicios, con excepción por su propia naturaleza de las remuneraciones

periódicas a que se refiere el artículo 18º del Decreto Legislativo Nº 650.

Por tanto, es remuneración computable para el descanso vacacional, todo pago que

el trabajador hubiere percibido habitual y regularmente en caso de continuar labo-

rando. Así mismo, se considera remuneración, a este efecto, la computable para

la compensación por tiempo de servicios, aplicándose analógicamente los criterios

establecidos para la misma.

Conceptos no computables

No constituye remuneración para ningún efecto legal los conceptos previstos en los

artículos 19º y 20º del D.Leg. Nº 650.

La remuneración vacacional será abonada al trabajador antes del inicio del descan-

so. Sin embargo, se declara en el PDT 601- Planillas electrónicas en la fecha en que

el trabajador goza las vacaciones.

El trabajador tiene derecho a percibir, a la conclusión de su descanso los incremen-

tos de remuneración que se pudieran producir durante el goce de sus vacaciones.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 18

Triple remuneración vacacional

Puede ocurrir que el trabajador cumpla con el récord vacacional pero no disfrute del

descanso físico en el período anual en el que le corresponde, en ese caso, percibirá

la triple remuneración que se computa de la forma siguiente: una remuneración por

el trabajo realizado, una remuneración por el descanso vacacional adquirido y no

gozado y, una indemnización equivalente a una remuneración por no haber disfru-

tado del descanso.

La indemnización no está sujeta a pago o retención de ninguna aportación, contri-

bución o tributo.

Esta indemnización no alcanza a los gerentes o representantes de la empresa que

hayan decidido no hacer uso del descanso vacacional.

El monto de las remuneraciones indicadas será el que se encuentre percibiendo el

trabajador en la oportunidad en que se efectúe el pago.

Vacaciones Truncas

El trabajador que cese y aún no haya cumplido el récord vacacional, será compen-

sado a razón de tantos doceavos y treintavos de la remuneración como meses y

días computables hubiera laborado, respectivamente.

Para que proceda el pago del récord trunco vacacional el trabajador debe acreditar

mínimo un mes de servicios a su empleador. Cumplido ese requisito tiene derecho

al pago del record trunco vacacional por los meses y días laborados.

Derechos de la microempresa

- Indemnización por despido injustificado

El monto de la indemnización por despido injustificado aplicable en la Mi-

croempresa equivale a diez (10) remuneraciones diarias por cada año com-

pleto de servicios, hasta un máximo de noventa remuneraciones (90) diarias,

lo cual significa aproximadamente un 25% de lo que le corresponde a un

trabajador sujeto al régimen laboral común, que es de una remuneración y

media (1.5) ordinaria mensual2.

Igualmente, el artículo 36º del Reglamento de la Ley MYPE señala en forma

expresa que “los trabajadores de las microempresas gozan de los derechos

2 Ver artículo 38º de la LPCL.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 19

colectivos recogidos en la Constitución Política del Perú, los Convenios In-

ternacionales del Trabajo, la Ley de Relaciones Colectivas de trabajo y la

normativa complementaria y modificatoria, en lo que les resulte aplicable”.

Régimen Laboral Especial para la Pequeña Empresa

Constituyen beneficios aplicables a la Pequeña Empresa los siguientes:

- Seguro Complementario de Trabajo de Riesgo (SCTR), a cargo de su em-

pleador, según lo dispuesto por la Ley Nº 26790.

El Seguro Complementario de Trabajo de Riesgo otorga coberturas por ac-

cidente de trabajo y enfermedad profesional a los trabajadores empleados y

obreros que tienen la calidad de afiliados regulares del Seguro Social de Salud

y que laboran en un centro de trabajo en el que la Entidad Empleadora realiza

las actividades descritas en el Anexo 5 del Decreto Supremo N° 009-97-SA,

Reglamento de la Ley de Modernización de la Seguridad Social en Salud.

El Seguro Complementario de Trabajo de Riesgo es obligatorio y cubre los

riesgos siguientes:

- Otorgamiento de prestaciones de salud en caso de accidentes de trabajo o

enfermedades profesionales, pudiendo contratarse libremente con EsSalud o

con la EPS elegida conforme al Artículo 15º de esta Ley Nº 26790.

- Otorgamiento de pensiones de invalidez temporal o permanente y de sobre-

vivientes y gastos de sepelio, como consecuencia de accidentes de trabajo o

enfermedades profesionales, pudiendo contratarse libremente con la ONP o

con Empresas de Seguros debidamente acreditadas.

- Seguro de Vida, igualmente a cargo de su empleador, de acuerdo a lo esta-

blecido en el Decreto Legislativo Nº 688 y sus modificatorias.

El trabajador empleado u obrero tiene derecho a un seguro de vida a cargo

de su empleador, una vez cumplidos cuatro años de trabajo al servicio del

mismo. Sin embargo, el empleador está facultado a tomar el seguro a partir

de los tres meses de servicios del trabajador.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 20

Las remuneraciones asegurables para el pago del capital o póliza están cons-

tituidas por aquellas que figuran en los libros de planillas y boletas de pago,

percibidas habitualmente por el trabajador aun cuando sus montos puedan

variar en razón de incrementos u otros motivos, hasta el tope de una remune-

ración máxima asegurable, establecida para efectos del seguro de invalidez,

sobrevivencia y gastos de sepelio en el Sistema Privado de Pensiones. Están

excluidas las gratificaciones, participaciones, compensación vacacional adi-

cional y otras que por su naturaleza no se abonen mensualmente.

Tratándose de trabajadores remunerados a comisión o destajo se considera

el promedio de las percibidas en los últimos tres meses.

Así mismos, en caso de cese del trabajador asegurado, éste puede optar por

mantener su seguro de vida; para lo cual, dentro de los treinta (30) días ca-

lendario siguientes al término de la relación laboral, debe solicitarlo por escrito

a la empresa aseguradora y efectuar el pago de la prima, la misma que se

calcula sobre el monto de la última remuneración percibida, hasta el tope de

la remuneración máxima asegurable a que se refiere el artículo 9º de la norma

señalada.

La empresa de seguros suscribe un nuevo contrato con el trabajador sujeto

a la prima que acuerden las partes contratantes, extendiéndole una póliza de

vida individual con vigencia anual renovable.

El seguro contratado mantiene su vigencia siempre y cuando el asegurado

cumpla con cancelar la prima dentro del plazo que establece la póliza de se-

guros.

La vigencia de la póliza termina si el asegurado adquiere otra póliza de vida

obligatoria.

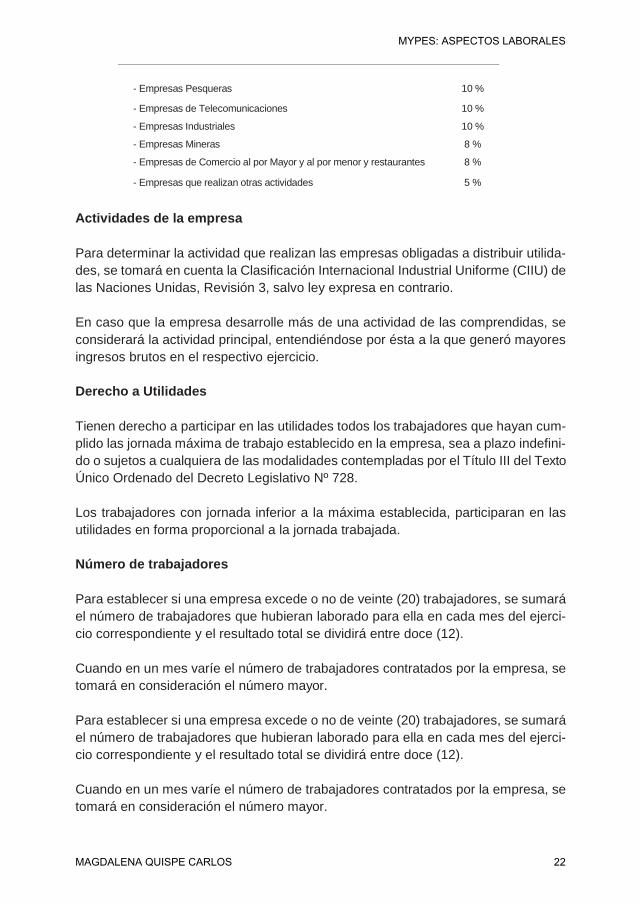

- Participación en utilidades, de acuerdo al régimen general establecido en el

Decreto Legislativo Nº 892 y normas conexas.

Los trabajadores de las empresas comprendidas en el presente Decreto Le-

gislativo Nº 892 participan en las utilidades de la empresa, mediante la distri-

bución por parte de ésta de un porcentaje de la renta anual antes de impues-

tos. El porcentaje referido es como sigue:

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 21

- Empresas Pesqueras

10 %

- Empresas de Telecomunicaciones 10 %

- Empresas Industriales 10 %

- Empresas Mineras 8 %

- Empresas de Comercio al por Mayor y al por menor y restaurantes 8 %

- Empresas que realizan otras actividades 5 %

Actividades de la empresa

Para determinar la actividad que realizan las empresas obligadas a distribuir utilida-

des, se tomará en cuenta la Clasificación Internacional Industrial Uniforme (CIIU) de

las Naciones Unidas, Revisión 3, salvo ley expresa en contrario.

En caso que la empresa desarrolle más de una actividad de las comprendidas, se

considerará la actividad principal, entendiéndose por ésta a la que generó mayores

ingresos brutos en el respectivo ejercicio.

Derecho a Utilidades

Tienen derecho a participar en las utilidades todos los trabajadores que hayan cum-

plido las jornada máxima de trabajo establecido en la empresa, sea a plazo indefini-

do o sujetos a cualquiera de las modalidades contempladas por el Título III del Texto

Único Ordenado del Decreto Legislativo Nº 728.

Los trabajadores con jornada inferior a la máxima establecida, participaran en las

utilidades en forma proporcional a la jornada trabajada.

Número de trabajadores

Para establecer si una empresa excede o no de veinte (20) trabajadores, se sumará

el número de trabajadores que hubieran laborado para ella en cada mes del ejerci-

cio correspondiente y el resultado total se dividirá entre doce (12).

Cuando en un mes varíe el número de trabajadores contratados por la empresa, se

tomará en consideración el número mayor.

Para establecer si una empresa excede o no de veinte (20) trabajadores, se sumará

el número de trabajadores que hubieran laborado para ella en cada mes del ejerci-

cio correspondiente y el resultado total se dividirá entre doce (12).

Cuando en un mes varíe el número de trabajadores contratados por la empresa, se

tomará en consideración el número mayor.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 22

Distribución de Utilidades

Para la distribución de Utilidades, se procederá de la siguiente manera:

- 50% será distribuido en función a los días laborados por cada trabajador, en-

tendiéndose como tal los días real y efectivamente trabajados.

- 50% se distribuirá en proporción a las remuneraciones de cada trabajador.

La participación que pueda corresponderle a los trabajadores tendrá respecto de

cada trabajador, como límite máximo, el equivalente a 18 (dieciocho) remuneracio-

nes mensuales que se encuentren vigentes al cierre del ejercicio.

Remuneración Computable

Se considera como remuneración a la prevista en el artículo 6º del TUO de la Ley de

Productividad y Competitividad Laboral.

Se excluye para el cómputo los conceptos previstos en los artículos 19º y 20º del

TUO del Decreto Legislativo Nº 650.

Cálculo de Utilidades

La participación en las utilidades se calculará sobre el saldo de la renta Imponible

del ejercicio gravable que resulte después de haber compensado pérdidas de ejer-

cicios anteriores de acuerdo con las normas del Impuesto a la Renta.

Liquidación

La liquidación a que se refiere el Artículo 7 de la Ley deberá contener como mínimo,

la siguiente información:

a) Nombre o razón social del empleador. b) Nombre completo del trabajador.

c) Renta anual de la empresa antes de impuestos. d) Número de días laborados

por el trabajador.

e) Remuneración del trabajador considerada para el cálculo.

f) Número total de días laborados por todos los trabajadores de la empresa con

derecho a percibir utilidades.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 23

g) Remuneración total pagada a todos los trabajadores de la empresa. h) Monto

del remanente generado por el trabajador, de ser el caso.

Plazo de Entrega

- La participación que corresponde a los trabajadores será distribuida dentro

de los treinta (30) días naturales siguientes al vencimiento del plazo señalado

por las disposiciones legales, para la presentación de la Declaración Jurada

Anual del Impuesto a la Renta.

- Vencido el plazo que contempla este articulo y previo requerimiento de pago

por escrito, la participación en las utilidades que no se haya entregado, gene-

ra el interés moratorio.

- Compensación por Tiempo de Servicios

Es un fondo de provisión de las contingencias que origina el cese del trabaja-

dor. Se devenga desde el primer mes de iniciado el vínculo laboral.

- Cuando cumplan cuando menos en promedio una jornada mínima de cuatro

horas.

- Se entiende cumplido el requisito de 4 horas diarias, en los casos en que la

jornada semanal del trabajador dividida entre 6 ó 5 días, según corresponda,

resulte en promedio no menor de 4 horas diarias.

- Si la jornada semanal del trabajador es inferior a 5 días, se considera el requi-

sito cuando el trabajador labore 20 horas a la semana, como mínimo.

Los trabajadores sujetos a regímenes especiales de compensación por tiempo de

servicios, tales como, construcción civil, pescadores, artistas, trabajadores del ho-

gar, micro y pequeña empresa, etc.

Los trabajadores que perciben el 30 % o más del importe de las tarifas que paga el

público por los servicios. No se considera tarifa las remuneraciones de naturaleza

imprecisa tales como la comisión y el destajo.

Son computables los días de trabajo efectivo. Excepciones: pre y post natal, inca-

pacidad temporal (hasta por 60 días al año). Se computan en cada periodo anual

comprendido entre el

1º de noviembre y el 31 de octubre del año siguiente, días de licencia con goce de

haber, etc.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 24

Los días de inasistencia injustificada y los días no computables se deducirán a ra-

zón de un treintavo.

Remuneración computable

Remuneración básica y todas las remuneraciones que regularmente perciba el tra-

bajador en dinero o en especie como contraprestación de su labor, siempre que sea

de libre disposición. Incluye la alimentación principal.

Se excluyen los conceptos señalados en los artículos 19º y 20º del TUO de la Ley

de Compensación por Tiempo de Servicios.

Remuneraciones complementarias

Tratándose de remuneraciones complementarias de naturaleza variable o impreci-

sa, se considera cumplido el requisito de regularidad si el trabajador ha percibido

cuando menos tres meses en cada periodo de seis. Para su incorporación a la

remuneración computable se suman los montos percibidos y el resultado se divide

entre seis. Ejm: comisiones, horas extras, etc.

Es exigible el requisito si el periodo a liquidarse es inferior a los seis meses.

La remuneración computable se establece en base al promedio de las comisiones,

destajo o remuneración principal imprecisa percibidas por el trabajador en el semes-

tre correspondiente.

Remuneraciones Periódicas

Si el periodo a liquidarse fuere inferior a los seis meses la remuneración computable

se establecerá en base al promedio diario de lo percibido durante dicho periodo.

- Percibidas en un semestre: Ingresará el sexto de lo percibido en el semes-

tre respectivo. Por ejemplo, es el caso de las gratificaciones de Fiestas Pa-

trias y Navidad.

- Percibidas en un periodo mayor a un semestre: un dozavo de lo percibido

en el semestre respectivo.

- Percibidas en un periodo menor a un semestre pero superior a un mes: Regla

del art. 16º del TUO de la Ley de CTS, sin que sea exigible el requisito de

haber sido percibida cuando menos tres meses en cada periodo de seis.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 25

Remuneración no computable

Las Remuneraciones no computables se encuentran señaladas en el artículo 19º

del Decreto Supremo Nº 001-97-TR, son los siguientes:

- Gratificaciones extraordinarias

- Participación de utilidades

- Canasta de navidad o similares.

- Movilidad supeditada al traslado del trabajador.

- Asignación o bonificación por educación, monto razonable y debidamente

sustentada.

- Bonificaciones por cumpleaños, nacimiento de hijos, etc.

- Todos aquellos montos que se otorgan al trabajador para el cabal desempeño

de su laboro o con ocasión de sus funciones, tales como movilidad, gastos de

representación, viáticos. Todo aquello que cumpla con tal objeto y no consti-

tuya beneficio o ventaja patrimonial para el trabajador.

- Alimentación proporcionada directamente por el empleador que tenga la cali-

dad de condición de trabajo.

- Suministro indirectos: vales de consumo, tickets, etc.

- Alimentación que tenga la calidad de condición de trabajo.

Cálculo

Se calcula desde el primer mes de iniciado el vínculo laboral, por meses y días

laborados:

1/12 X remuneración computable x meses

1/12 x 1/30 x remuneración computable x días.

La CTS se paga dentro de los primeros 15 días naturales de los meses de mayo y

noviembre, de acuerdo a lo siguiente:

1º semestre: noviembre – abril

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 26

2º semestre: mayo – octubre

Obligaciones del Trabajador

El trabajador deberá comunicar al empleador: el nombre del depositario que ha

elegido, el tipo de moneda y cuenta en que deberá efectuarse el depósito. De lo

contrario, el empleador efectuará el depósito en cualquiera de las instituciones per-

mitidas por ley.

Liquidación

El empleador deberá entregar una liquidación, dentro de los cinco días hábiles de

efectuado el depósito, que contenga, por lo menos la siguiente información:

- Fecha y número u otra seña otorgada por el depositario que indique que se ha

realizado el depósito.

- Nombre o razón social del empleador y su domicilio

- Nombre completo del trabajador.

- Información detallada de la remuneración computable.

- Periodo de servicios que se cancela.

- Nombre completo del representante del empleador que suscribe la liquida-

ción.

Disponibilidad

La disponibilidad del depósito de la CTS, varío de acuerdo a lo siguiente:

- 2009: De los depósitos que se efectúen en los meses de mayo y

noviembre de 2009, pueden disponer libremente el 100 % (ciento por

ciento).

- 2010: Se restringió progresivamente la libre disposición de los depósitos por

CTS, de acuerdo a lo siguiente:

- De los depósitos efectuados en mayor de 2010, podrá disponerse hasta del

cuarenta por ciento (40 %).

- De los depósitos efectuados en noviembre de 2010 podrá disponerse hasta

del treinta por ciento (30 %).

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 27

- 2011: A partir de mayo 2011 y hasta la extinción del vínculo laboral, los traba-

jadores podrán disponer de su CTS, sólo del 70 % del excedente de 6 remu-

neraciones brutas.

Infracción

Cuando el empleador deba efectuar directamente el pago de la CTS o no cumpla

con realizar los depósitos, quedará automáticamente obligado al pago de los intere-

ses que hubiera generado el depósito de haberse efectuado oportunamente.

Infracción grave: No depositar de la CTS en una pequeña empresa es una

infracción grave de 1 a 10 UIT, dependiendo del número de trabajadores.( D.S

N°012-2013-TR)

Gratificaciones

Este beneficio corresponde a los trabajadores sujetos al régimen de la laboral de la

actividad privada independientemente de la modalidad del contrato de trabajo y el

tiempo de prestación de servicios del trabajador. Es decir este beneficio correspon-

de a los trabajadores que tienen contratos a tiempo indeterminado a plazo fijo y a

los trabajadores que tienen un contrato a tiempo parcial.

No corresponde este beneficio a los practicantes bajo cualquier modalidad de con-

venio (prácticas pre profesionales, capacitación laboral juvenil, etc.). Sin embargo,

los practicantes si tienen el derecho a recibir el pago de media subvención económi-

ca en caso que cumpla seis meses continuos de modalidad formativa.

Requisitos

Para tener derecho a este beneficio el trabajador debe laborar como mínimo un mes

completo de servicios y estar laborando al momento de pago. Excepciones señala-

das por norma legal.

Momento

Las gratificaciones deberán ser abonadas en la primera quincena de los meses de

julio y de diciembre, respectivamente.

Periodo computable

Son por los meses de enero-junio y julio- diciembre, respectivamente.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 28

Remuneración computable

De acuerdo al Artículo 6º del Decreto Supremo N° 003-97-TR -TUO del Decreto

Legislativo N° 728- refiere que constituye remuneración para todo efecto legal el

íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cual-

quiera sea la forma o denominación que tenga, siempre que sean de su libre dispo-

sición. Las sumas de dinero que se entreguen al trabajador directamente en calidad

de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o

cena, tienen naturaleza remunerativa. Se excluyen los conceptos contemplados en

los artículos 19º y 20º de la TUO de la Ley de la CTS.

Gratificación trunca

- El derecho a la gratificación trunca se origina al momento del cese del traba-

jador, siempre que tenga cuando menos un mes íntegro de servicios.

- El monto de la gratificación trunca se determina de manera proporcional a los

meses calendarios completos laborados en el período en el que se produzca

el cese.

- La gratificación trunca se paga conjuntamente con todos los beneficios socia-

les dentro de las 48 horas siguientes de producido el cese.

Mediante la Ley 29351 (01.05.2009) y su Reglamento el Decreto Supremo N°007-

2009-TR (20.06.2009), se determina la incorporación del artículo 8-A a la Ley Nº

27735, Ley que Regula el Otorgamiento de las Gratificaciones para los Trabajado-

res del Régimen de la Actividad Privada por Fiestas Patrias y Navidad. Así se-

ñala que las gratificaciones por Fiestas Patrias y Navidad no se encuentran afectas

a aportaciones, contribuciones ni descuentos de índole alguna; excepto aquellos

otros descuentos establecidos por ley (renta de quinta categoría) o autorizados por

el trabajador, sin perjuicio de los descuentos dispuestos por mandato judicial.

Se indicó que el monto que abonan los empleadores por concepto de aportaciones

al Seguro Social de Salud (EsSalud) con relación a las gratificaciones de julio y

diciembre de cada año son abonados a los trabajadores bajo la modalidad de boni-

ficación extraordinaria de carácter temporal no remunerativo ni pensionable.

En el caso de trabajadores cubiertos por una Entidad Prestadora de Salud, la bo-

nificación extraordinaria equivale al 6.75% del aporte al Seguro Social de Salud

- EsSalud que hubiese correspondido efectuar al empleador por concepto de grati-

ficaciones de julio y diciembre.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 29

La bonificación extraordinaria solo se encuentra afecta al impuesto a la renta de

quinta categoría.

La presente disposición rigió hasta el 31 de diciembre de 2010, sin embargo, a

partir de la vigencia de la Ley Nº 29714 (19.06.2011) se prorrogo dicha norma hasta

diciembre de 2014, posterior a la última Ley referida no existe ninguna Ley

ampliando la disposición, por lo tanto a partir de enero del 2015 todas las

gratificaciones están sujetas a todo tipo de descuento.

13. DISPOSICIÓN COMPLEMENTARIA AL RÉGIMEN LABORAL

Para el caso de las microempresas que no se hayan constituido en personas jurídi-

cas en las que laboren parientes consanguíneos hasta el segundo grado o el cón-

yuge del titular o propietario persona natural, es aplicable lo previsto en la Segunda

Disposición Complementaria de la Ley de Productividad y Competitividad Laboral

(Decreto Supremo Nº 003-97-TR).

Los trabajadores con relaciones laborales existentes al momento de la entrada en

vigencia del régimen especial MYPE, mantienen los derechos nacidos de sus rela-

ciones laborales.

14. DISPOSICIÓN COMPLEMENTARIA A LA INDEMNI- ZACIÓN ESPECIAL

En caso de que un trabajador que goza de los derechos del régimen general sea

despedido con la finalidad exclusiva de ser reemplazado por otro dentro del régimen

especial, tendrá derecho al pago de una indemnización especial equivalente a dos

(02) remuneraciones mensuales por cada año laborado, las fracciones de año se

abonan por dozavos y treintavos, según corresponda. El plazo para accionar por la

causal señalada caduca a los treinta (30) días de producido el despido, correspon-

diéndole al trabajador la carga de la prueba respecto a tal finalidad del despido.

15. CANCELACIÓN DEL REGISTRO MYPE

El registro de la MYPE en el REMYPE es cancelado en los siguientes casos:

1. Cumplido el plazo establecido en el primer párrafo del artículo 32 del presente Re-

glamento, cuando la pequeña empresa pasa a la categoría de mediana empresa.

2. Por falsedad, fraude o falsificación de datos presentados por las MYPE.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 30

16. REGULACIÓN DE DERECHOS Y BENEFICIOS LA- BORALES

Los derechos y beneficios originados con anterioridad a la entrada en vigencia del

Decreto Legislativo Nº 1086 mantienen sus mismos términos y condiciones, y conti-

núan regulándose bajo el imperio de las leyes que rigieron su celebración.

El Régimen Laboral Especial establecido en la Ley no es aplicable al trabajador su-

jeto al régimen laboral general que cesa con posterioridad a la entrada en vigencia

del Decreto Legislativo Nº 1086 y es nuevamente contratado por el mismo emplea-

dor, bajo cualquier modalidad, salvo que haya transcurrido un (1) año desde el cese.

El cese al que se refiere el párrafo precedente comprende todas las modalidades,

individuales o colectivas, de extinción del contrato de trabajo previstas en el Texto

Único Ordenado de la Ley de Productividad y Competitividad Laboral, aprobado por

el Decreto Supremo Nº 003 -97- TR, con prescindencia de la duración de la jornada

o el plazo del contrato.

a. Microempresa registrada bajo la Ley N° 28015

Los trabajadores de la microempresa sujetos al Régimen Laboral Especial creado

por la Ley Nº 28015 se mantienen en dicho régimen hasta el 4 de julio de 2013,

luego del cual ingresarán al Régimen Laboral General.

Sin embargo, mediante la Segunda Disposición Complementaria Transitoria de la

Ley Nº 30056, se establece una prórroga de tres (3) años al régimen laboral es-

pecial de la microempresa creado mediante la Ley Nº 28015, lo que significa que

continuarán con los beneficios laborales de dicho régimen especial hasta el 04 de

julio del 2016.

Además, se ha dispuesto que los trabajadores y conductores puedan acordar por

escrito, durante dicha prórroga, su acogimiento al régimen laboral regulado en el

Decreto Legislativo Nº 1086, es decir, acogerse al régimen laboral especial de ca-

rácter permanente. Asimismo, se ha establecido que dicho acuerdo debe presen-

tarse ante la autoridad administrativa de trabajo dentro del plazo de 30 días de

suscrito, sin embargo a la fecha (20.08.13) no se ha publicado norma alguna que

regule el procedimiento para presentar dicho acuerdo de acogimiento al régimen

laboral especial permanente.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 31

17. CAMBIO DE RÉGIMEN LABORAL

Concluido el año calendario para conservar el Régimen Laboral Especial a que se

refiere el artículo 42º del Decreto Supremo Nº 007-2008-TR, la microempresa que

cambia su condición a pequeña empresa se encuentra sujeta a las normas en mate-

ria laboral, de salud y de pensiones de esta categoría. En el caso de la pequeña em-

presa, esta sale del REMYPE, resultándole aplicable las normas del régimen laboral

general, así como las normas relativas a salud y pensiones correspondientes. Una

vez que una empresa cambia de categoría no podrá regresar a la categoría anterior,

independientemente del número de sus trabajadores o el nivel de sus ventas.

Para pasar a un trabajador de un régimen a otro se aplica lo establecido en el último

párrafo del artículo 32º del Decreto Supremo Nº 008-2008-TR, debiendo determi-

narse los derechos y beneficios laborales que le correspondan en función al tiempo

de permanencia en cada régimen.

18. SISTEMA DE SALUD

Los trabajadores de la Microempresa serán afiliados al componente Semisubsidia-

do del Seguro

Integral de Salud (SIS). Ello se aplica, asimismo, para los conductores de la Mi-

croempresa.

Los trabajadores de la Pequeña Empresa serán asegurados regulares de EsSalud y

el empleador aportará la tasa correspondiente de acuerdo a lo dispuesto al artículo

6º de la Ley Nº 26790, Ley de Modernización de la Seguridad Social en Salud, y

modificatorias.

19. RÉGIMEN DE PENSIONES

Los trabajadores y conductores de la Microempresa comprendidos en la presente

Ley podrán afiliarse a cualquiera de los regímenes previsionales contemplados en

el Decreto Ley Nº 19990, Ley que crea el Sistema Nacional de Pensiones de la Se-

guridad Social, y en el Decreto Supremo Nº 054-97-EF, Texto Único Ordenado de la

Ley del Sistema Privado de Administración de Fondos de Pensiones.

Los trabajadores y conductores de la Microempresa comprendidos en la presente

Ley, que no se encuentren afiliados o sean beneficiarios de algún régimen previsio-

nal, podrán optar por el Sistema de Pensiones Sociales. Ello se aplica, asimismo,

para los conductores de la Microempresa.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 32

Cabe indicar, que con el D.S N° 013-2013-PRODUCE se activó el Sistema de

Pensiones Sociales para las microempresas.

Los trabajadores de la Pequeña Empresa deberán obligatoriamente afiliarse a cual-

quiera de los regímenes previsionales contemplados en el Decreto Ley Nº 19990,

Ley que crea el Sistema Nacional de Pensiones de la Seguridad Social, y en el De-

creto Supremo Nº 054-97-EF, Texto Único Ordenado de la Ley del Sistema Privado

de Administración de Fondo de Pensiones.

20. RÉGIMEN ESPECIAL DE SALUD DE LA MICROEM- PRESA

El Régimen Especial de Salud de los trabajadores y conductores de la microem-

presa y de sus derechohabientes, está compuesto por los beneficios y obligaciones

que se derivan de la afiliación familiar al Componente Semisubsidiado del SIS. A

efectos de la afiliación se entenderá como derechohabiente al hijo menor de edad

o mayor de edad que adolezca de incapacidad absoluta para el trabajo, así como al

cónyuge o conviviente.

Para que los trabajadores y conductores de la microempresa y sus derechohabien-

tes puedan acceder al Componente Semisubsidiado del SIS, el conductor o su re-

presentante deberán cumplir con lo siguiente:

1. Registrar en el portal institucional REMYPE, los datos personales de sus tra-

bajadores y conductores, así como de los derechohabientes que van a ser

asegurados, incluyendo el número del DNI o carné de extranjería, actualiza-

dos y vigentes.

2. Pagar mensualmente en la cuenta determinada por el SIS, el aporte por el

conductor y por el total de los trabajadores registrados.

La información que registre el conductor tendrá carácter de declaración jurada y

será validada antes de incluirse en el REMYPE. Para esta validación el RENIEC

brindará el servicio de validación de identificación del DNI en línea, y la SUNAT y

ESSALUD entregarán la información que requiera el REMYPE en una frecuencia no

mayor a siete (7) días calendario.

El REMYPE y el SIS comparten información validada sobre las microempresas re-

gistradas y el pago del aporte de la microempresa. El SIS, dentro de siete (7) días

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 33

hábiles contados a partir de la fecha de pago, publica en su portal institucional la

relación de los conductores, sus trabajadores y derechohabientes que se encuen-

tran asegurados. En caso que el SIS detecte falsedad en la información, iniciará las

acciones administrativas correspondientes.

Los beneficios del Régimen Especial de Salud para la microempresa correspon-

den al Listado Priorizado de Intervenciones de Sanitarias o a las que determine la

normatividad vigente en materia de aseguramiento público en salud. Los beneficios

del Régimen Especial de Salud podrán ser modificados mediante Decreto Supremo

refrendado por el Ministro de Salud.

La afiliación de los trabajadores y conductores de la Microempresa al componente

Semisubsidiado del Seguro Integral de Salud (SIS) comprenderá a sus derecho-

habientes. Su costo será parcialmente subsidiado por el Estado condicionado a la

presentación anual del certificado de inscripción o reinscripción vigente del Registro

Nacional de Micro y Pequeña Empresa del Ministerio de Trabajo y Promoción del

Empleo (REMYPE), y a la relación de trabajadores, conductores y sus derechoha-

bientes.

El empleador deberá efectuar un aporte mensual por cada trabajador afiliado cuyo

costo es de S/. 15.00 (quince y 00/100 nuevos soles), equivalente a la mitad del

aporte mensual total del componente Semisubsidiado del Seguro Integral de Salud,

el que será complementado por un monto igual por parte del Estado, a fin de que el

trabajador y sus derechohabientes accedan al Listado Priorizado de Intervenciones

Sanitarias establecido en el Artículo 1º del Decreto Supremo Nº 004-2007-SA (*).

Esta disposición se aplica, asimismo, en el caso de los conductores de la Microem-

presa.

(*) Mediante D.S. Nº 016-2009-SA se dejó sin efecto el Listado Priorizado de

Intervenciones Sanitarias, contenidas en el D.S. Nº 004-2007-SA en los ámbi-

tos pilotos, en donde como mínimo se ofertará el PEAS, salvo aquellas pres-

taciones que a titulo personal se ha otorgado de manera excepcional, las que

formaran parte de la cobertura del asegurado hasta su total atención.

21. AFILIACION AL SIS (SISTEMA INTEGRAL DE SALUD)

Para la inscripción, lo primero que debe hacer el conductor o representante es acce-

der al portal de REMYPE del Ministerio de Trabajo y Promoción del Empleo (www.

mintra.gob.pe), donde deberá registrar los datos para inscribir a la microempresa,

así como los datos personales y la información requerida de todos los trabajadores

y sus familias (derechohabientes, hijos menores de 18 años y cónyuge) para la

afiliación al SIS.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 34

Una vez registrada y acreditada la microempresa en el Portal REMYPE recibirá una

comunicación por correo electrónico desde la cuenta: [email protected], en donde

se informará el código de usuario y la clave de acceso para la obtención de informa-

ción y la impresión de las cuotas que tiene que pagar.

Así mismo, desde el Portal SIS, puede acceder a las cuotas del pago de SIS

Para que los trabajadores y conductores de la microempresa y sus derechohabien-

tes puedan acceder al Componente Semisubsidiado del SIS, el conductor o su re-

presentante deberán cumplir con lo siguiente

- Registrar en el portal institucional REMYPE, los datos personales de sus tra-

bajadores y conductores, así como de los derechohabientes que van a ser

asegurados, incluyendo el número del DNI o carné de extranjería, actualiza-

dos y vigentes.

- Pagar mensualmente en la cuenta determinada por el SIS, el aporte por el

conductor y por el total de los trabajadores registrados.

La información que registre el conductor tendrá carácter de declaración jurada y

será validada antes de incluirse en el REMYPE. Para esta validación el RENIEC

brindará el servicio de validación de identificación del DNI en línea, y la SUNAT y

EsSalud entregarán la información que requiera el REMYPE en una frecuencia no

mayor a siete (7) días calendario.

El REMYPE y el SIS comparten información validada sobre las microempresas re-

gistradas y el pago del aporte de la microempresa. El SIS, dentro de siete (7) días

hábiles contados a partir de la fecha de pago, publica en su portal institucional la

relación de los conductores, sus trabajadores y derechohabientes que se encuen-

tran asegurados. En caso que el SIS detecte falsedad en la información, iniciará las

acciones administrativas correspondientes.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 35

22. APORTE MENSUAL DE LA MICROEMPRESA Y DEL ESTADO

Las obligaciones a cargo de la microempresa corresponden al cincuenta por ciento

(50%) de la aportación mensual establecida en el artículo 4 del Decreto Supremo

Nº 004-2007-SA. El cincuenta por ciento (50%) restante constituye el subsidio del

Estado. El monto de la aportación por la afiliación familiar al Componente Semisub-

sidiado del SIS sólo podrá ser modificado mediante Decreto Supremo refrendado

por los Ministros de Salud y de Economía y Finanzas, a propuesta del SIS.

El derecho al subsidio del Estado a través del SIS se genera una vez pagado el

aporte mensual total del Componente Semisubsidiado del SIS correspondiente a los

trabajadores y conductores con aseguramiento vigente. En ningún caso, el Estado

aportará más de una vez por un trabajador o conductor registrado en el Componen-

te Semisubsidiado del SIS.

Los asegurados recibirán las prestaciones que comprende el Componente Semi-

subsidiado del SIS en los establecimientos de salud del Ministerio de Salud con

la presentación de su DNI o carné de extranjería. El SIS establecerá, mediante

Resolución Jefatural, los requisitos complementarios que faciliten el acceso de los

afiliados a dicho Componente.

El período de carencia de las prestaciones comprendidas en el Componente Semi-

subsidiado se rige por lo dispuesto en la normativa legal vigente.

Los conductores y trabajadores, así como sus derechohabientes, gozarán de un

período de latencia para la cobertura de las prestaciones comprendidas en el Com-

ponente Semisubsidiado de hasta tres (3) meses, contados a partir del último aporte

realizado por la microempresa, independientemente de su permanencia en la mi-

croempresa o de los aportes que ésta hubiera realizado. El SIS establecerá median-

te Resolución Jefatural los períodos intermedios de latencia, en función del número

de aportes efectuados.

Cuando la microempresa no cumpla con pagar el aporte mensual al Componente

Semisubsidiado, el SIS reportará el hecho al REMYPE, en un plazo de quince (15)

días calendario, y exigirá a la microempresa el reembolso del costo total de las

prestaciones que hayan sido brindadas a los conductores y trabajadores, así como

a sus derechohabientes. El SIS mediante Resolución Jefatural establecerá el pro-

cedimiento de cobranza respectivo.

EL SIS cubre prestaciones de salud en base al PLAN ESENCIAL DE ASEGURA-

MIENTO EN SALUD (PEAS), el cual es una lista priorizada de condiciones e inter-

venciones que se brinda a nuestros asegurados.

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 36

Todos los trabajadores de las microempresas formalmente registrados en el REMY-

PE y sus familiares pueden afiliarse al SIS MICROEMPRESAS.

Al estar afiliado al SIS MICROEMPRESAS tendrás asistencia médica en:

Condiciones Obstétricas y Ginecológicas

Condiciones Obstétricas

• Embarazo y complicaciones

• Atención de parto y post parto

Condiciones Ginecológicas

• Prolapso genital

• Infección vaginal

• Infección pélvica

• Enfermedades de las mamas

• Menopausia

Condiciones Pediátricas

Condiciones que afectan al recién nacido

• Enfermedades del recién nacido

• Paladar hendido

• Diarreas

• Parasitosis intestinal

• Desnutrición

• Anemia Nutricional

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 37

Condiciones Neoplásicas (tumorales)

Tumores del aparato genital femenino

• Cáncer de cuello uterino / Displasia cervical

• Mioma uterino

• Despistaje de cáncer de mama

Otros tumores

• Hipertrofia prostática

• Despistaje de cáncer de colon

• Despistaje de cáncer de estómago

• Despistaje de cáncer de próstata

Condiciones Transmisibles

Infecciones del aparato respiratorio

• Neumonía

• Tuberculosis

• Tuberculosis resistente a medicamentos

Infecciones urinarias y de transmisión sexual

• Infección urinaria baja y alta

• Infección por VIH y SIDA

Otras Infecciones

• Malaria

• Bartonelosis

• Dengue clásico

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 38

• Dengue hemorrágico

• Leishmaniasis

• Peste

• Fiebre amarilla

• Rabia

• Micosis cutánea

• Brucelosis

• Hepatitis

• Hidatidosis entre otros.

Condiciones No Transmisibles

• Ansiedad

• Depresión

• Esquizofrenia

• Alcoholismo

Condiciones crónicas y degenerativas

• Asma bronquial

• Obesidad

• Osteoporosis

• Epilepsia

• Hipertensión

• Diabetes

• Artritis reumatoidea

MYPES: ASPECTOS LABORALES

MAGDALENA QUISPE CARLOS 39

• Cataratas

• Glaucoma

• Osteoartrosis

Condiciones agudas

• Apendicitis aguda

• Gastritis aguda y úlcera péptica sin complicación

• Cálculo a vesícula

• Contusiones

• Traumatismos

• Quemaduras, entre otras

• Fracturas

• Cálculo a los riñones

• Enfermedades coronarias

• Infartos

23. TITULAR DEL SIS