Embed Size (px)

Citation preview

www.fundacionsol.cl @lafundacionsol

Desde un Sistema de AFP hacia un

Sistema de Seguridad Social

Maipú, 29 de Julio de 2014

Marco Kremerman

www.fundacionsol.cl @lafundacionsol

@lafundacionsol

www.fundacionsol.cl

Tasas de Reemplazo

• Según el último informe de la OCDE, “Pensions at a Glance 2013”, las tasas de reemplazo brutas para los hombres chilenos con ingreso imponible promedio, es de 41,9% y para las mujeres será de 33%.

@lafundacionsol

www.fundacionsol.cl

Vejez Edad 434.398 $ 166.896

Vejez Anticipada 242.438 $ 268.293

Invalidez Definitiva Total 105.649 $ 195.101

Invalidez Definitiva Parcial 14.035 $ 169.227

Viudez 160.778 $ 151.046

Orfandad 57.543 $ 52.913

Otras 16.366 $ 72.493

TOTAL 1.031.207 $ 183.213

Tipo de PensiónMonto

PromedioN° de pensiones

Fuente: Fundación SOL en base a datos Superintendencia

de Pensiones, Diciembre 2013

@lafundacionsol

www.fundacionsol.cl

Saldo CuentaMenores de

25 años25-35 35-45 45-55 55-60 60-65

Más de 65

añosTotal

0 a $100.000 31,3% 7,6% 4,5% 4,9% 6,0% 9,7% 45,2% 10,7%

$100.000 a $1 millón 48,1% 24,8% 15,5% 14,3% 13,3% 13,2% 23,3% 23,1%

$1 millón a $5 millones 20,3% 47,6% 30,2% 25,3% 21,3% 16,6% 12,1% 30,6%

$5 millones a $10 millones 0,3% 14,9% 21,5% 16,6% 14,3% 12,5% 3,6% 14,1%

$10 millones a $20 millones 0,0% 4,8% 18,3% 18,1% 16,5% 17,2% 3,6% 11,4%

SubTotal 100,0% 99,7% 90,1% 79,3% 71,5% 69,1% 87,7% 89,9%

$20 millones a $30 millones 0,0% 0,3% 6,0% 8,4% 8,8% 8,6% 2,1% 4,3%

$30 millones a $50 millones 0,0% 0,0% 3,4% 7,1% 8,8% 8,0% 2,5% 3,3%

$50 millones a $80 millones 0,0% 0,0% 0,5% 3,8% 6,0% 6,4% 2,2% 1,6%

Más de $80 millones 0,0% 0,0% 0,0% 1,3% 4,9% 7,8% 5,5% 0,9%

Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Total N° 1.653.907 2.405.998 2.317.477 2.136.840 659.834 256.134 94.857 9.525.047

Saldo en la Cuenta Individual de Total Afiliados a las AFP según tramo de edad, Diciembre 2013

Fuente: Elaboración propia en base a datos de la Superintendencia de Pensiones

Hombres Mujeres Total Hombres Mujeres Total Hombres Mujeres Total

59 64.916 54.436 119.352 $ 24.927.000 $ 13.304.000 $ 19.626.000 $ 124.635 $ 66.520 $ 98.130

64 36.818 8.786 45.604 $ 23.904.000 $ 12.604.000 $ 21.727.000 $ 119.520 $ 63.020 $ 108.635

Saldo Acumulado (miles de $) Pensión autofinanciada a la fecha**

Saldo Acumulado en Cuenta Individual de los Afiliados de las AFP, según Edad y sexo, Diciembre 2013

N° Afiliados

Edad

@lafundacionsol

www.fundacionsol.clSistema Actual

AFP (capitalización

individual)

10% Aporte sóloTrabajador

Pensiones Básicas al 60%$82.050

(39% Salario Mínimo)

Sistema de Cajas de Reparto

Sistema de RepartoFFAAy de Orden

Aporte Previsional Solidario

(hasta $266.731)

Aporte Previsional Voluntario (APV)

con beneficios tributarios

Casi US$40.000 millones en 10 empresas y 10

Bancos

Fondo de Reserva de Pensiones

(US$7.500 millones)

Sistema Tributario Regresivo

@lafundacionsol

www.fundacionsol.cl

• 1) Diálogo Social (ilegitimidad)

• 2) Cobertura Universal (afiliados que cotizan disminuyeron de 70,7% en 1990 a 56,1% en 2013)

• 3) Trato Uniforme (FFAA y de Orden)

• 4) Solidaridad Social (Se exporta Solidaridad)

• 5) Equidad de Género (Reflejo y se agudizan problemas del Mercado del Trabajo)

• 6) Suficiencia de las Prestaciones

Principios de la Seguridad Social (OIT/Mesa-Lago)

@lafundacionsol

www.fundacionsol.cl

• 7) Eficiencia y Gastos Administrativos razonables (4 AFP concentran más del 85% de los afiliados, cotizantes y activos y los costos administrativos son más altos que los que existían en 1981).

• 8) Participación Social en la Gestión (NO hay representación social directa)

• 9) Rol del Estado y Supervisión

• 10) Sostenibilidad Financiera-Actuarial

Principios de la Seguridad Social (OIT/Mesa-Lago)

@lafundacionsol

www.fundacionsol.cl

Tipo de Pensión N°Monto

Promedio

Gasto Estimado Anual

(en millones de $)

(1) Pensiones Sistema Privado* 1.031.207 183.213 $ 2.267.168

(2) Pensiones Sistema Público de Reparto** 721.384 $ 187.543 $ 1.623.489

(3) Pilar Solidario 1.228.906 67.080 $ 989.225

Pensión Básica Solidaria 587.548 $ 83.030 $ 585.411

Aporte Previsional Solidario 641.358 $ 52.469 $ 403.814

$ 1.426.896Pensiones Leyes Especiales (Reparación, Valech, Carbón y Ley 19.234) 111.651 $ 164.163 $ 219.947

$ 123.787

$ 999.104

$ 5.148.442

$ 4.039.610

(7) Pensiones Defensa Nacional (CAPREDENA)** 62.784 n.d. $ 660.471

(8) Pensiones Carabineros de Chile (DIPRECA)** 33.837 n.d. $ 371.602

$ 5.071.683Total Gasto Público (6+7+8) (3,7% PIB)

Resumen Pensiones Pagadas en Chile, según tipo de Pensión. Datos Diciembre 2013

(4) Otras Prestaciones Previsionales pagadas por el Estado

(4a) Garantías de Pensión Mínima Pensiones Privadas

(4b) Bonos de Reconocimiento Pensiones Privadas

(5) Total Gasto en Pensiones Civiles (1+2+3+4)-(4a+4b+4c+4d)

(6) Gasto Público en Pensiones Civiles (2+3+4) (78,5%)

¿Estado Subsidiario?

@lafundacionsol

www.fundacionsol.clSostenibilidad Financiera

Ingresos por Cotizaciones y aportes Fisco: $6,57 Billones

Gastos por Pago de Pensiones: $2,52 Billones

Excedentes: $4,05 Billones

Banco Millones de USSBanco de Chile 5.688,3

Banco del Estado de Chile 5.457,3

Banco Santander Chile 3.733,3

Banco BCI 3.581,2

Scotiabank Chile 2.420,0

Banco Itaú Chile 1.802,6

Banco BBVA Chile 1.780,0

CORPBANCA 1.677,3

Banco BICE 1.098,9

Banco Security 812,3

Otros Bancos 472,6

Total Banca 28.523,8

Inversión de los Fondos de Pensiones en Depósitos a Plazo, Bonos

Bancarios y Subordinados emitidos por Instituciones Financieras

Fuente: Fundación SOL en base a datos Superintendencia de Pensiones, Diciembre 2013

@lafundacionsol

www.fundacionsol.cl

• A pesar de la notable expansión de1 sistema y de su ampliacobertura en términos de población y riesgos existía, durante lamayor parte del periodo, el deseo de racionalizarlo para corregirlas deficiencias que presentaba. Las criticas apuntaban,principalmente, a la multiplicidad de instituciones y a lasdiferencias en el tratamiento de distintos grupos.

• Del análisis de los defectos del sistema de reparto, "no se derivabala conveniencia de reemplazarlo por un sistema privado decapitalización como insistentemente ha sido planteado por loseconomistas del gobierno militar. Los defectos indicaban que eranecesario uniformar las disposiciones que determinaban losbeneficios y aportes al sistema, modernizar su administración,extender la indexación para neutralizar la inflación y recuperar lacobertura perdida en los últimos años. Precisamente en esa línease inscriben algunas de las medidas adoptadas entre 1973 y 1980"(Arellano, 1985).

Sistema de Reparto chileno NO estaba quebrado

@lafundacionsol

www.fundacionsol.cl

• "Al disociar los aportes de los beneficios, el sistema de reparto despierta enlos individuos impulsos negativos. La realidad no cabe en un sistema dereparto. Y no cabe porque es un esquema contra natura".

• "El nuevo sistema iba a fundarse en la libre elección, no en los cautiveriosprevisionales del pasado. Iba a abrirse a la competencia El sistema iba acrecer no en la dirección que quisieran los planificadores iluminados dealguna repartición burocrática sino en función de las preferencias de lostrabajadores chilenos".

• "Un sistema de pensiones no tiene por qué atender a objetivosredistributivos. Para los fines de la redistribución del ingreso, existeninstrumentos de política económica -el gasto social del estado es elprincipal- que son mucho más eficaces".

Los argumentos de José Piñera

@lafundacionsol

www.fundacionsol.cl

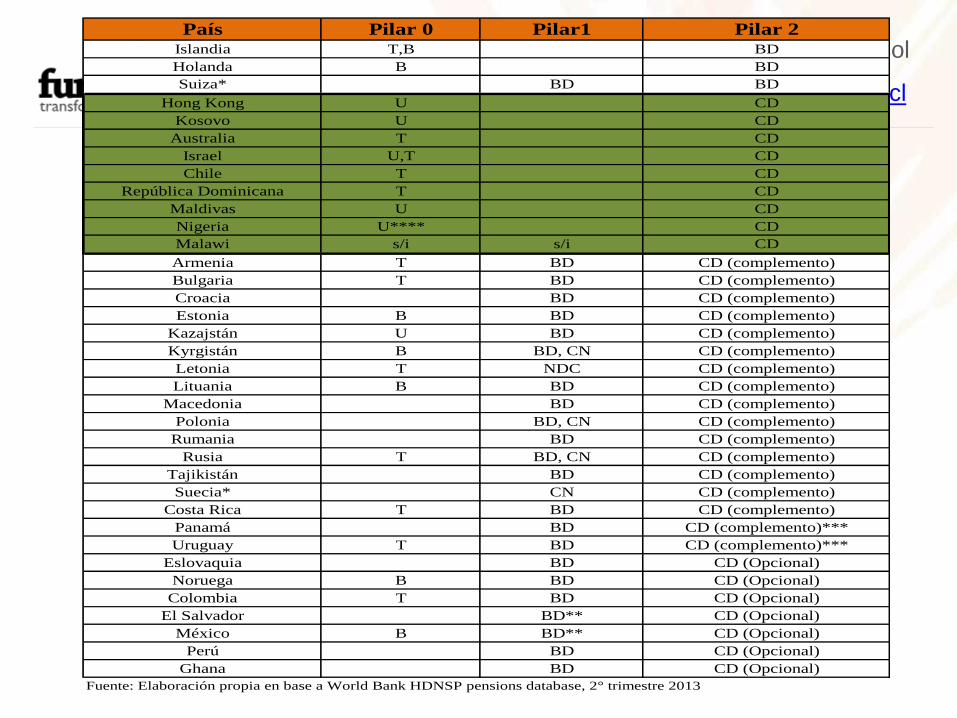

Fuente: World Bank multi‐pillar framework: simplified version . En

“INTERNATIONAL PATTERNS OF PENSION PROVISION II. A

WorldwideOverview of Facts and Figures.” Banco Mundial (2012).

Sistemas

Nacionales de

Pensiones

Pilar 0

Obligatorio

Público

(Suficiencia)

Pilar 1

Obligatorio

Público

(Sustitución de

Ingresos)

Pilar 2

Obligatorio

Privado

(Sustitución de

Ingresos)

Universal

Sujeto a

comprobación

(Test de Medios)

Beneficio Definido

Beneficio Definido +

Puntos

Cuentas Nocionales

Contribución

Definida (pública)

Fondos de Previsión

Contribución

Definida

(privada)

Beneficio

Definido

(privado)

No Contributivo

Contributivos

@lafundacionsol

www.fundacionsol.cl

País Pilar 0 Pilar1 Pilar 2Islandia T,B BD

Holanda B BD

Suiza* BD BD

Hong Kong U CD

Kosovo U CD

Australia T CD

Israel U,T CD

Chile T CD

República Dominicana T CD

Maldivas U CD

Nigeria U**** CD

Malawi s/i s/i CD

Armenia T BD CD (complemento)

Bulgaria T BD CD (complemento)

Croacia BD CD (complemento)

Estonia B BD CD (complemento)

Kazajstán U BD CD (complemento)

Kyrgistán B BD, CN CD (complemento)

Letonia T NDC CD (complemento)

Lituania B BD CD (complemento)

Macedonia BD CD (complemento)

Polonia BD, CN CD (complemento)

Rumania BD CD (complemento)

Rusia T BD, CN CD (complemento)

Tajikistán BD CD (complemento)

Suecia* CN CD (complemento)

Costa Rica T BD CD (complemento)

Panamá BD CD (complemento)***

Uruguay T BD CD (complemento)***

Eslovaquia BD CD (Opcional)

Noruega B BD CD (Opcional)

Colombia T BD CD (Opcional)

El Salvador BD** CD (Opcional)

México B BD** CD (Opcional)

Perú BD CD (Opcional)

Ghana BD CD (Opcional)

Fuente: Elaboración propia en base a World Bank HDNSP pensions database, 2° trimestre 2013

@lafundacionsol

www.fundacionsol.cl

Sistema Propuesto

Sistema de Reparto

13%-18% Aporte Empleador y Trabajador + Aporte Estado 0,6% a 2% PIB (Fondo de

Reserva)

70% Tasa de Reemplazo

Derecho a Pensiones Básicas

(50%-60% Salario Mínimo)

Aporte Previsional Voluntario (APV)

Inversión Social y Productiva del

Fondo de Reserva y los Superávits

Sistema Tributario Progresivo

AFP (capitalización

individual)

10% Aporte sóloTrabajador

Pensiones Básicas al 60%$82.050

(39% Salario Mínimo)

Sistema de Cajas de Reparto

Sistema de RepartoFFAAy de Orden

Aporte Previsional Solidario

(hasta $266.731)

Aporte Previsional Voluntario (APV)

con beneficios tributarios

Casi US$40.000 millones en 10 empresas y 10

Bancos

Fondo de Reserva de Pensiones

(US$7.500 millones)

Sistema Tributario Regresivo

Fondo de Reserva de Pensiones