Embed Size (px)

Citation preview

FINANSEMTEDZYTUARoDoWEzBlóRzADAŃ

Paweł KowalikAgnieszka Pietrzak

ęłWydawnictwo Naukowe PWNWarszawa

Projekt okładki i stron tytułowych Dariusz Maślanka

Redaktor inicjuj ący D or ota o str ow ska- F urmanek

Redaktor Izabela RóżańskaRedaktor techniczny D anuta J e zier ską-Żac zek

Komputerowe opfacowanie rysunków Robert Mościcki

A{d'".xłm31

M*ń t\,65a

Copyright @ by Wydawnictwo Naukowe PWN SAWarszawa 2005

rsBN 978-83 -0r-14433-3

Wydawnictwo Naukowe PWN SA02-616 Warszawa' ul. Postępu 18

tę|.Ż2 69 54 32Ifaks ŻŻ 69 54 o3Ie-mail: [email protected]

Spis treścl

Wstęp1. Kurs walutowy

1.1' Czynniki wpł1łvające na kurs walutowy1.2. Podstawowe pojęcia związane z kursem walutowyml'3. Kalkulacja kursu krzyżowego1.4. Dewaluacja i rewaluacjat.5. Rodzaje transakcji walutowych1.6. Organizacja rynku walutowegoZadania do samodzielnego rozwiązaniaOdpowiedziPozycja walutowa i pozycja plynnościZadania do samodzielnego rozlviązaniaOdpowiedziBilans płatniczy 373.1.Detinicjabilansupłuini.rąo...'..... 37

3.2. Konstrukcja bilansu 38

3.3. Równowaga bilansu płatniczego 41

Zadanja do samodzielnego rozwiązania 4IOdpowiedzi 42SDR-jednostkarozrachunkowaMiędzynarodowegoFunduszuWalutowego 444.1. Wprowadzenie SDR 444.2. Kalkulacja waltości SDR . 45

'7

99

11

1,4

15

17

18Ż1

28

30a435

3.

4.

Zadania do samodzielnego rozwiązaniaOdpowiedzi

5. Euro5.1. Wprowadzenie euro5.Ż. Przeliczanie walut narodowych na euro5.3. Przeliczanie euro na waluĘ narodowe5.4. Przeliczanie kursów pomiędzy walutami krajów UGW5.5. Przeliczanie kursów pomiędzy walutami krajów UGW a innymi walutamiZadania do samodzieln ego rozwiązania

'1Odporłiedzi . . '

k. hransakc.ie terminowe oraz swapy kursowe!-'"6.1. Transakcje terminowe

6.2. Transakcje walutowe terminowe

48)Ż5353

55555656

5859

60

60OL

64

5

6.3. Szacowanie wysokości kursu terminowego

6.4. Korekta kursu terminowego6.5. obliczanie kursów terminowych dla okresów niepełnych

6.6. obliczanie kursów krzyżr:wych dla transakcji terminowych

6.7. Swapy kursowe6.8. Kwotowanie swapów kursowych6.9. obliczanie kursu k:rzyżowego dla swapów kursowych

Zadania do samodzieln ego r onviązanlaOdpowiedzi

7. Kurs paryteto*y, predykcja kursów walutowych

7.1'. Parytet siły nabywczej7.Ż. obltczanie PPP7.3. Kurs parytetowy7.4. Predykcja kursów walutowychZadania do samodzieln ego rozwiązania

8.2. Wartość opcji8.3. opcja kupna i opcja sprzedaży8.4. Parytet kupna/sprzedaĄ dla opcji

8.5. Strategie oPcYjneZadania do samodzieln ego rozstiązania

ffOdpowiedziI g.rlKontrakty swapowe

v 9.1. s*upy9.2. Swap stopy Procentowej9.3. Swap walutowo-ProcentowyZadania do samodzięln ego rorwiązania

./')odpowiedzi . . .

lo/ ArbitrażJ to.t. Arbitraż walutowy trójstronny

10.2. Atbitraz stopy procentowej ,,pokryty" na terminowym rynku walutowym . . . .

Zadania do samodzieln ego rorvłtązantaOdpowiedzi

6B

70'7Ż

7Ż'74

'7'7

't8

8385

858ó8990

91,

93

9494

98100r041061,r'7

12ŻIŻ4r24IŻ5IŻ8IŻ9131.

r3213Ż

r331,36

11.1. Ryzyko kursowe w działalności gospodarczej

11.2. Hedging z zastosowaniem kontraktów futures11'.3. Hedging z zastosowaniem swapów kursowych

11.4. Hedging z zastosowanięm kontraktów forward

137r39139

14L1.45

1451.4611.5. Hedging z zastosowaniem opcji

LiteraturaZałączlilr. Kody walut wedlug Iso . . . .'

147148

Wstęp

Procesy globalizacji zachodzące we współczesnym świecie wymuszają nie tylkona przedsiębiorcach i menedżerach, ale równiez na przedstawicielach wladzpublicznych różnych szczebli zainteresowanie międzynarodowymi aspektamifinansów. Zacieśniające się więzy międzynarodowej współpracy i coraz większeotwarcie polskiej gospodarki na świat sprawiają, Ze procesy zachodzące w dzie-dzinie finansów międzynarodowych coraz silniej wpływają na efekty gospoda-rowania rodzimych przedsiębiorstw, tworząc tez SZanSe finansowania przedsię-wzięć lokalnych. Znajomość podstawowych zagadnień związanych z finansamimiędzynarodowymi, zarówno w ujęciu teoreĘcznym, jak i praktycznym, stajesię niezbędna dla wszystkich podejmujących decyzje finansowe, w szczególnościo charakterze rozwojowym. Przeniesienie ujęć teoreĘcznych do zastosowańpraktycznych dokonuje się najlepiej popTzez formułowanie i rozwiązywaniezadań.

W niniejszym opracowaniu po krótkiej prezentacji zagadnień teoreĘcznychprzedstawione zostały przykłady zadań i rozwiązań otaz zadania do samodziel-nego rozwiązania' Ujęto przede wszystkim te zagadnienia, które mają bezpo-średnie odniesienia praktyczne. Do nich zaliczono problemaĘkę kursu walu-towego' bilansu płatniczego oraz podstawowe instrumenty finansowe (kontraktyterminowe, opcje walutowe)' Adresatami ksiązki są studenci kierunków finan-sowych, ale również praktycy - przedsiębiorcy i menedzerowie, przedstawicielesłuzb finansowych wladz lokalnych oraz kadra szeroko rozumianego sektoratlnansowego.

Zbiór zadafi zostaŁpodzielony na 11' rozdziałów. Struktura poszczególnychrozdzjalów jest jednolita i obejmuje wprowadzenie teoreĘczne do prezento-rr'anych zagadnień, omówienie przykładowych problemów, a następnię zadaniado samodzielnego rorwiązania, które dają mozliwość zastosowania i ocenyzdobytej wiedzy. Teoretyczne omówienie zagadnień zostało ograniczone doniezbędnego minimum, ponieważ podstawę wiedzy dają opracowania podręcz-nikowe i monografie, dla których niniejsze opracowanie jest materiałem pomoc-niczvm, poprzez stawianie problemów i kreowanie umiejętności rozwiąrywania

zadaf|. Podano pełne rozwi ązania trudniej szych problemów, op atrzone komen-

tarzami, oraz wyniki rachunkowe pozostałych zadań, umieszczone na końcu

kazdego rozdziall, co daje mozliwość korygowania ewentualnych błędów.

reanym z głównych celów tej prary jest również zainteresowanie czytelnika

problemaĘką linanńw międzynarodowych i zachęcenie go do dalszych' bar-'dziej

wnikliwych studiów. Dlatego polecamy szereg pozycji literatury, jako

doskonałą pobstawę do szerszych ronvażafi. Wśród całego bogactwa publikacji

warto wskazać zułlaszcza opracowania przygotowane przęz takich autorów, jak

prof. Eugeniusz Najleps zy, prof' Krzysztot Zabielski czy prof. Bogumił Bernaś.

1 r Kurs walutowy

1'1. Czynniki wp|ywające na kurs walutowy

Kurs walutowy to cena jednej waluty wyrazona w innej walucie.

Kurs walutow oznacza stosunek wymienny pomiędzy walutami dwóch krajów.Nalezy uznać go Za cenę strategiczną w gospodarce, wpłrya on na ceny produk-tów i komponentów importowanych, a ptzez to na strukturę cen w całej gos-

podarce. Ma decydujący wpł1rv na efektywność transakcji eksportowych i im-portowych. Najogólniej mozemy powiedzieć' ze kurs walutowy wyraża dyna-mikę i konkurencyjność danej gospodarki względem reszĘ świata, przedervszystkim wobec walut odniesienia. Kurs walutowy spełnia w gospodarce wielefunkcji, a podstawowe z nich to:

o funkcja informacyjna,o funkcja cenotwórcza'Kursy walut kształtują się na podstawie czynników makroekonomicznych'

rryników gospodarczych poszczególnych państw, poziomu stóp procentowychitp. Do najwazniejszych czynników nalezy zaliczyć:

1. Produkt krajowy brutto (PKB). Mozna tu wskazać ogólną zależnośĆ:o wzrost PKB powoduje zamvyczaj umacnianie się waluĘ krajowej w Sto-

sunku do waluty obcej;. spadek PKB może powodować osłabienie się waluĘ krajowej w stosunku

do waluty obcej.Efekt ostatęczny zaleĘ od sytuacji w państwie waluĘ odniesienia lub - jeszcze

>zerzej - od sytuacji głównych walut na rynku międzynarodowym. Zbyt ilĘrr'zrost kursu waluty krajowej moze w}ĄvolaÓ rwiększenie się kosztów eksportu,a tym Samym spadek eksportu. Jednocześnie maleją koszĘ importu, którepowodują wzrost importu, co lącznie wpłylva negaĘwnie na bilans platniczypaństwa'

Ż. Poziom stóp procentowych. Do oceny stosuje się realną stopę procen-tową, czyli stopę nominalną pomniejszoną o wskaźnik inflacji. W przypadkutego czynnika istnieje także ogólna zależność'.

. wzrost Stóp procentowych powoduje wzrost napl1rvu kapitału, to z koleipowoduje zwiększenie podazy waluĘ, a tym samym umacnianie się wa-luty krajowej w stosunku do zagranicznei;

. Spadek stóp procentowych powoduje sytuację odwrotną.3. Poziom bezrobocia:o wzrost wskaźnika bezrobocia powoduje osłabienie się wartości waluĘ

krajowej w stosunku do waluĘ zagranicznej;. Spadek wskaźnika bezrobocia powoduje umacnianie się wartości waluĘ

krajowej.4. Inflacja:. spadek inflacji powoduje zam*yczaj umacnianie się wartości waluĘ kra-

jowej; nie za'wsze jest to za1eżnośĆ krótko- i średnioterminowa;o wzrost inflacji powoduje osłabianie się wartości waluĘ krajowej; jest to

efekt spadku siły nabyrvczej pieniądza. umocnienie się waluty krajowej powoduje spadek kosztów importu,

a Ęm samym spadek inflacji;. osłabienie się waluty krajowej powoduje wzrost kosztów importu, a tym

samym wzrost inflacji.5. Kształtowanie się bilansu platniczego:o dodatni bilans platniczy prowadzi do umocnienia się waluty krajowej;. bilans płatniczy ujemny prowadzi do osłabienia kursu waluty krajowej.6. Poziom rezerw walutowych brutto. Rezerwy walutowe są czynnikiem

stabilizującym. Wzrost Tezer.w świadczy o dodatnim efekcie wymiany między'narodowej.

7. InwesĘcje pońfelowe i bezpośrednie. InwesĘcje antyimportowe i proek-sportowe wzm acniaj ą pientądz kraj owy. InwesĘcj e zagr antczne motywowanewzględami rynku krajowego w długiej perspekfiie mogą osłabiać pteniądzkrajowy.

B. Spekutacje na rynkach walutowych. InwesĘcje portfelowe mają częstocharakter spekulacyjny i mogą w niesprąvjających okolicznościach destabilizo-wać rynek finansowy.

9. Stabilność polityczna, wystąpienia liderów politycznych. Na przykład'wyniki sondazy przedwyborczych w czeTwcll 200Ż r. w Brazylii spowodowałypanikę wŚród inwestorów. Kandydat lewicy uzyskujący 40vo glosów zapowiadałwcześniej renegocjację spłaty długów, co mogło oznaczaĆ ogłoszenie niewy-płacalności rządl, drastycznie podniosły się koszty obsługi długu:wzrosły stopyprocentowe, oprocentowanie obligacji, osłabł real. oznaczalo to wzrost wiel-kości długu denominowanego w dolarach po przeliczeniu na reale. Kurs do-lar f real zacząl gwałtownie rosnąć.

10. Wydarzenia na świecie, zmiany na rynku światowym cen towarówo duzym udziale w obrotach.

11. Polityka kursowa banku centralnego.Podstawową ro1ę w kształtowaniu poziomu kursu walutowego odgrywa

prawo popytu i podazy. Trzeba zaznaczyć, że w przypadku rynku walutowego

10

PLN

5,0

prawo popytu i podaży ksztaltuje czasem kurs walutowy wbrew wszelkim ocze'kiwaniom *ynikającym z dlugookresowych ana|iz opartych na raportach doty-czących kondycji gospodarczej danych państw. Liczba uczestników rynku jest

tak wielka, a motywy ich działalności tak róznorodne, że bardzo trudno jestprzewidzieć ewolucję kursu danej waluty.

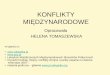

1,004.0'1 .93 13.12.94 03.'12"96 '1 8.1 1 .98 1 8.1 0.00 27 .09.02

Rysunek 1' Ksztaltowanie się kursu USD/PLN w okresie 4'01 '93_27.o9'o2ZrÓdło: wW'money.pl.

1.2. Podstawowe poięciazwaązane z kursem Walutowym

Zapis kursu walutowego przyjmuje następującą postać:

kurs kurskupna sprzedaĄ

D/PLN = 3,1983/3. 1993US

waluta bazowa\

waluta kwotowana

Kwotowania walut podawane są jako dwustronny kurs kupna-sprzedazy.Są to ceny zakupu lub sprzedaĘ danej waluty _ waluĘ bazowej -w zamian zawalutę kwotowaną. Klient kupuje walutę bazową (czyli sprzedaje walutę kwo-towaną) według kursu podanego po lewej stronie kwotowania, a sprzedajewalutę bazową (kupuje walutę kwotowaną) wedlug kursu podanego po prawejstronie kwotowania.

11

Zasadniczo kursy kwotowane Są do czterech miejsc po przecinku (w noto-waniach giełdowych do sześciu), z wyjątkiem następujących notowań: USD/JPYoraz USD/ITL.

Przedstawiony zapis jest równoważny z następującym:

3,8983-3,8993 PLN za 1 USD,

gdzie USD jest walutą bazową, a PLN _ walutą kwotowaną.

Waluta bazowa waluta, której ilośc w danym kursie jest staIa (zazwyczaj1 lub 100).

Walutakwotowana

waluta, której ilość w danym kursie zmienia sięw kolejnych kwotowaniach.

Kurs kupnaRIT)

cęna' po której dealer jest gotowy kupić jednostkę (lub100 jednostek) waluĘ bazowej. Po kursie kupna klientwymienia walutę bazową na kwotowaną.

Kurs sprzedazyOFFER lubASK

cena' po której dealer jest gotowy sprzedać jednostkę(lub 100 jednostek) waluĘ bazowej. Po kursie sprzedazyklient wymienia walutę kwotowaną na bazową

Duża figura część ceny, której dealerzy nie kwotują.

Pestki dwie ostatnie cyfry w zapisie kursu walutowego' które sąkwotowane przez dea1,erów (inaczej punkty).

Prowizja opłata lovotowa lub procentowa zutiązana z przeprowa-dzeniem transakcji wymiany.

Różnicę między kursem BID i OFFE'R nazywamy spreadem. Marża towielkość, jaką bank dodaje do kursu sprzedaĘ i odejmuje od kursu kupnawaluty kwotowanej na rynku międzybankowym:

4,r370

rynek hurtowy

4,1380 4,ŻŻ16 4.2226

Przyklad 1.1Kurs międzybankowy wynosi: USD/PLN: BID - 3,1380, OFFER - 3,2216.Bank kwotuje dla klientów: USD/PLN 3,1370-3,ŻŻŻ6.

Jeżeli sytuacja na rynku jest spokojna, to spread jest ,,wąski''. Łatwiej jestokreŚlić wartość waluty. Im sytuacja jest trudniejsza do rozpoznania i im mniejuczestników, Ęm róznica pomiędzy ceną kupna i sprzedazy jest większa.

IŻ

rynek detaliczny

- Przyklad L2( BankXYZ kwotuje następujący kurs walutowy:

USD/SEK = 7,30Ż0140,

Co oznacza, że:o walut4 bazowąjest dolar amerykański (USD);o walutą kwotowaną jest korona szwedzka (SEK);o kurs kupna: 7,30Ż0 - dealer kupuje 1 USD, płacąc za niego 7,3020 SEK,

klient wymienia dolary na korony szwedzkie;. kurs sprzedaĄ: ],3040 - dealer sprzedaje 1 USD, klient płaci za niego

7,30Ż0 SEK, klient wymienia korony szwedzkie na dolary;. duża figura wynosi 7,30;o pestki wynoszą Ż0140.

Kurs waluty, jak wspomniano wcześniej, to cena jednej waluty wyrazonaw drugiej walucie. Z punktu widzenia kraju, w którym waluta jest kwotowana,mozna vłyróżnić dwa rodzaje kwotowań: bezpośrednie i pośrednie. Rodzajkwotowania zalezy od tego, która z walut jest walutą krajową, a która za-graniczną.

Notowanie określenie zmiennej ilości jednostek waluĘ krajowejbezpośrednie w stosunku do stalej liczby jednostek waluĘ obcej.

Notowanie określenię zmiennej ilości jednostek waluty obcej w sto-pośrednie sunku do stalej liczby jednostek waluty krajowej'

Przykład 1.3

W Polsce kwotowanie:PLN/EUR jest dla nas lovotowaniem pośrednim:EUR/PLN jest dla nas kwotowaniem bezpośrednim.Natomiast na terenie Unii Gospodarczej i Walutowej jest odwrotnie. Kwoto-wanie:PLN/EUR jest dla Niemca kwotowaniem bezpośrednim;EUR/PLN jest dla Francuza kwotowaniem pośrednim.

Podsumowując dla dowolnego kursu:WALUTA BAZOWA MALUTA KWOTOWANA: BID-OFFER

Krcatorzy rynkuzamierzają

Uczestnicymogą

rynku

Kurs kupna BID. kupić bazową. sprzedać kwotowaną

a kupić kwotowanąsprzedać bazowąa

Kurs sprzedaży oFFER . kupić kwotowaną. sprzedać bazową

. kupić bazową

. sprzedać kwotowaną

13

1.3. Kalkulacja kursu krzyżowego

Choctaż mozliwa jest wymiana pomiędzy dwiema dowolnymi wymiennymiwalutami, to na rynku międzybankolYym kwotuje się większość walut w stosun-

ku do dolara amerykańskiego. Redukuje się w ten sposób liczbę kursówwymiany. Kurs walutowy pomiędzy dwiema dowolnymi walutami mozna ob-

ltczyć z kursów poszczególnych walut w stosunku do dolara lub innej (takiej

samej) waluty. Taki kurs nazywa się kursem krzyżowym lub krosowym(cross-rate),

W większoŚciprzypadków nie ma uniwersalnej konwencji doĘczącej kolej-

ności kwotowania kursu krzyżowego - nie jest ustalone, która waluta powinna

być walutą bazową, a która kwotowaną.Aby obliczyć kurs krzyżowy z kursów ,,dolarowych'':. naIęZry podzielić przeciwne strony ,,do1arowych'' kursów wymiany, jezeli

mamy do dyspozycji dwa kursy lovotowane pośrednio lub dwa kursykwotowane bezpośrednio;

. nalezy pomnozyć te same Strony, jezeli mamy do dyspozycji jeden kurs

bezpośredni i jeden pośredni.

Przypadek 1

Jezeli mamy dwa kursy walutowe U/X i U/ry (,,wspólna waluta'' jest w obukursach walutą bazową), to obliczając kurs krzyżovły, dzielimy przez nowąwalutę bazową (kupno kwotowanej :sprzedaż bazowej/sprzedaż kwotowa-nej: kupno bazowej):

XN = U/Y:UX lub

Przykład 1.4USD/CHF = 7,6Ż30 lI,6Ż40

Y'X = U/X:U|(.

USD'/PLN = 3,7 880 13,7 890PLN/CHF = I,6Ż30 : 3,] 89011,6Ż40 : 3,7BB0

= 0,4ŻB3l0,4ŻB7

Przypadek 2Jezeli mamy dwa kursy walutowe X/U i Y/Ukursach walutą kwotowaną), to obliczając kurswalutę kwotowaną (kupno bazowej : sprzedaż: kupno kwotowanej):

(,,wspólna waluta'' jest w obukrzyżovły, dzielimy przez nowąkwotowanej l sprzedaż bazowej :

Y/X = Y/U:X/U.

I4

X/Y = X/U: Y/U lub

ri

l-N

)-

łn

Przykład 1.5CAD/USD = 0,8950 / 0,8953

GBP/USD = 1,44301L,4560CAD/GBP = 0,8950 : 1,4560/0,8953 : 1,4430

= 0,614710,6Ż04

Przypadek 3Jeśli mamy dwa kursy walutowe X/U i U/Y (,,wspólna waluta'' jest w jednymkursie walutą kwotowaną, a w drugim kursie walutą bazową), to obliczając kurskrzyżowy, mnozymy kursy kupna i kursy sprzedaĄ (kupno bazowej x kupnokwo towan ej l spr ze daż b azowej x spr ze daż kwo towanej ) :

X/Y = X/U UAr

Prrykład 1.6GBP/USD = I,643011,6560

lub YIU = 1./(XlU U'D.

USD/PLN = 3,7880/3,7890GBP/PLN = 7,6430 '3,78801I,6560 ' 3,7890 = 6,ŻŻ3716,Ż746

1.4. Dewaluacja i rewaluacja

Kursy walutowe podlegają nieustannym zmianom, które przyjmują postać apre-cjacji lub deprecjacji. Wzmocnienie się waluty krajowej na skutek działania

rynku nazywamy aprecjacją, natomiast oslabienie się kursu waluty krajowejnazywamy deprecjacją. Aprecjacja i deprecjacja są zjawiskami rynkowymi.

u

ąt-

Dewaluacja urzędowe obnźenie waluĘu krajowej względem walutobcych (ptaci się więcej jednostek waluĘ krajowej zajednostkę waluĘ obcej, waluta krajowa oslabia się).

u

ą

Rewaluacja

Rewaluacja i dewaluacja są decyzjami urzędowymi i mogą być dokonaneprzez odpowiednie organy państwa. Skutkiem deprecjacji moze być dewaluacja,a aprecjacji - rewaluacja.

urzędowe podniesienie waluty krajowej względem wa-lut obcych (waluta krajowa umacnia się).

15

Wielkość aprecjacji (deprecjacji) dla waluty bazowej wyraża się w formule:

St -so.S6

Wielkość aprecjacji (deprecjacji) dla waluty kwotowanej wyraża się w for-mule:

so - s1,

S1

gdzie: s6 - poczQtkowa wartość waluty (bazowej w walucie kwotowanej);s1 - aktualna wartość waluty (bazowej w walucie kwotowanej).

Przyklad I.7Kurs GBP/PLN zmienił się z poziomu 6,356] do 6,45]3' określ aprecjacjęl

/deprecjację funta szterlinga i złotego.Apr ecjacja / deprecj acj a funta szterlinga :

sr-s0 =

6,45i_3:9t567 = 0,015g = r,5g%o.s6 6,3567

Apr ecjacja / deprecj acj a złotego :

so-s1 =

6,3567 -6,4513= -0,0155 = -7,55Vo.

S1 6.4573

. kursu GBP'PLN spowodował:deprecjację złotego o L,557a,aprecjację funta o 7,58%0.

Przyklad 1.8

od 1999 r. do Ż00Ż r. cęna usługi w zakładzie kosmetycznym w Splicie wzrosłaze 100 kun do 175 kun' W tym Samym czasie kurs USD/HRK zmienił z 7,65

do ],Ż5. o ile zmienil się koszt analizowanej usługi w okresie 1999-Ż00Ż,wyrażony w dolarach amerykańskich?

o Cena usługi w dolarach w 1999 r. 700:7,65 = 13,07 USD.. Cena usługi w dolarach w Ż00Ż r. I75 :7,25 = Ż4,14 USD.. W rezultacie cena usługi wzrosła o:

(Ż4,14 _ 13,07) : 13,07 = 0,846977 B = 84,7 %o.

Na ten wzrost składa się aprecjacja kuny chorwackiej o 5,52vo oraz pod-niesienie ceny doby hotelowej o 75%:

so -,sr 7,65 -7,25

-= =0,05517=5,5Żvo,51 7,25

Pr-Po 175 - 100= 0,75 = 757o.P,, 100

1 .5. Rodzaie transakcii walutowych

Transakcje walutowe dzielimy na dwa podstawowe rodzaje:o transakcje spot,. transakcje terminowe.Transakcje spot to inaczej transakcje kasowe, biezące, natychmiastowe,

dostawcze. Termin Spot oznacza dostawę w ciągu 2 dni roboczych (transakcja

zawartaw poniedzialek jest tozIiczana w środę). obowiązuje zasada kompen-

sacji walońw (rozliczenie przez obie strony transakcji w tym Samym dniu).

Jeżeli następuje zmiana mieiiąca, to dostawa powinna nastąpió następnego dnia

(a więc o jeden dzień wcześniej).

kontrakty wymiany jednej waluĘ na drugą, dla których

termin roz|tczęniawynosi 2 dni robocze.

'

Transakcje spol

Transakcjeterminowe

kontrakĘ doĘczące wymiany jednej waluty na drugą

w pewnym terminie w przyszłości.

ZawierĄąctransakcj ę natychmiastową' określamy cenę transakcj i dla dwu-

dniowego teńinu rea|izacji (data spot). oznacza to termin, kiedy Środki muszą

być dostarczone na wskazany rachunek bankowy. Dzień rozliczenia musi być

dniem roboczym w obydwu krajach, których walut dotyczy transakcja. Do

terminu realizacji nie są Zatemwliczane święta państwowe oraz inne dni wolne

odpracy,np.w.eekendy.WartoprzytyffIzatwaĘć,żewniektórychkrajachazjatyckich banki nie pracują w piątki, które są dniem roboczym w krajach

europejskich i Amerycó, a pracują w soboty, kiedy banki europejskie i amery-

tans|ió nie pracują. Ef"kt"- tego jest dodatkowe wydłuzenie terminu dostawy,

poniewaz dniem rozllczenia nie moze być ani piątek' ani sobota'

Transakcje natychmiastowe tworzą największy i najważniejszy rynek na

śrr-iecie. Są to trans akcje rzeczywiste. CharakterynĄą się wysokim stopniem

efektywności. Rynek spol jest uwazany zaryneko niemal doskonałej konkuren-

"ji ze względu na:. jednorodność produktu,. strukturę i skład uczestników rynku (dużaliczba kupujących i sprzeda-

jących),. łatwy dostęp do rynku dla kazdego typu podmiotów,. przćjrzystość rynku (informacje kształtujące kursy walut są powszechnie

dostępne).Transakcje terminowe to kontrakty dotyczące wymiany jednej waluty na

jrugą w pewnym terminie w przyszłoŚci. Są to zarówno transakcje rzeczywiste,

lrk I ipet.,taryjne (gry finansówe)' W momencie za'wierania precyzuje się takie

elemełĘ, jak"ierminówy kurs wymiany, data dostawy oraz kwota. Transakcje

ierminorve Zostaną szerzej omówione w dalszej części ksiązki'

1

t

T7

1.6. Organizacia rynku walutowego

Na rynku walutowym 90o/o operacji odb1rva się między bankami, a jedynie I0%doĘczy klientów indyrvidualnych. Duza zmienność kursów walutowych powo-duje, że podawane przez dealera kursy Są wazne Ęlko w momencie zakwoto-wania. Zmienność rynku, ilośĆ oraz ,,ciężar gatunkowy'' transakcji wymaga oddealerów szybkiej reakcji oraz jasności w porozumiewaniu się między sobą.Pozwalają na to systemy dealingowe' Najczęściej są to systemy Reutersa iBloomberga.

Brokerzy pozostają w stałym kontakcie z bankami. Poszukują najlepszychofert cenowych. Doprowadzają do zawierania transakcji między bankami. Do-starczają uczestnikom rynku na tlieząco cen transakryjnych, z których Za'wszemozna skorzystać. Są pośrednikami w transakcjach, nie mogą zajmować pozycji,zarabiają dzięki opłatom naliczanym od wartości kvot transakcji dokonanychza ich pośrednictwem. Podtrzymują płynność rynku.

Rynek walutowy dzialabezprzerwy' Otwarcie rynku w Europie zbiega sięZ porą zamknięcia rynków azjatyckich. Zamknięcie rynku w Europie zbiega sięz kolei otwarciem notowań amerykańskich. Zamknięcie rynku amerykańskiegoto otwarcie rynku w Australii, następnie w Aąi itd. Linia zmiany daĘ biegnie,najogóIniej, wzdłlż 1B0. południka. Dzień kończą Hawaje (Wyspy Midway),a rozpoczynają Wyspy Tonga, konkretnie giełda w Nowej Zeland1i.

Standardowa kwota na rynku międzynarodowym wynosi 10 mln USD(w Polsce 5 mln), w przypadku innych kwot dokonuje się specy{ikacji kwotyw momencie pytania o cenę.

Jezeli cena została podana (nastąpiło lovotowanie) i pytający o cenę decy-duje się zawrzeĆ transakcję, to podający cenę nie moze jej już zmieniĆ Stronapytająca o cenę nie powinna korzystać z błędu osoby kwotującej, tylko nvrócićuwagę kontrahentowi, że podaje cenę daleko odbiegającą od poziomu rynku.Kwotujący powinien ZawSZę podać dwie ceny - kupna i sprzedaży (bidloffer).

Podstawowymi elementami transakcji walutowej są:o data transakcji,. uczestnicy,o waluty,o kurs walutowy.o kwota transakcji,o data rozliczenia,. instrukcje platnicze.W kazdym duzym banku komercyjnym funkcjonuje departament zajmujący

się dokonylvaniem transakcji międzybankowych, w tym także międzynarodo-wych. Dzieli się on na trzy Segmenty:

I. Dealing room (f|ont office), który zajmuje się zawieraniem transakcjifinansowych. Jest często podzielony na mniejsze dzialy zajmljące się jednymrodzajem transakcji. Są to najczęściej działy rynku pienięZnego' kapitalowego,walutowego, klienta insĘtucjonalnego, instrumentów pochodnych.

1B

Yo

)-

)-

d

ł.i

h)-

ei,h

Y

vJ

t,

Ż. Middle ffice, który zajmuje się przeprowadzaniem analiz, świadczypomoc prawną dealerom z dealing roomu.

3. Back ffice (operacyjno-księgowy), który odpowiedzialny jest za calyproces operacyjny i księgowy oraz kontrolny.

Po zavłarciu transakcji walutowej przez dealera jest sporządzana notatransakcyj na, która zavłier a:

o datg,c rodzaj,o naz}łłQ kontrahenta,o ndzlvQ walut,o kurs wymiany,. kwotę transakcji.o instrukcje płatnicze,o datg rozliczenia,o kierunek transakcji (kupno/sprzedaż),. informacje dodatkowe.Notowania większości walut na rynku podawane są względem dolara. Do-

ninująca rola dolara wynika z faktu, ze jest on podstawową walutą rozliczefl:randlu zagranicznego i inwestycji na rynkach finansowych, chociaz pozycja ta'est zagrożona, CoTaz częściej występuje euro. Pewne pary walut posiadają swojermowne nazN\y, np."

GBP/USD - cable,

USD/CHF - dollar-swissy.

W latach pięćdziesiątych i sześćdziesiąĘch nawet największe rynki finan-.orve Wielkiej Brytanii' Stanów Zjednoczonych czy Szwajcarii podlegały rzą-Jowemu systemowi kontroli, który zapobiegał swobodnemu przepływowi kapi_:elu w skali międzynarodowej. Inwestorzy zaczęli poszukiwać sposobów omija-ria Ęch ograniczeń. Poza zasięgiem rządów rozwinęły się eurorynki. Rozpo-:zeły one dziaIalnośĆ na początku lat sześćdziesiątych' Wtedy to inwestorzy:aczęli lokować depozyty w wartości określonej w dolarach amerykańskich,ą bankach w Londynie lub innych bankach poza Stanami Zjednoczonymi.tsanki te były często oddziałami banków amerykańskich' Banki zaczęly wyko-:zrstywać te depozyty do udzielania krótkoterminowych poĄczekpozyczkobior-:Dm Z różnych krajów. W praktyce podstawowym celem eurorynków jest loka-żacja banku poza krajem pochodzenia waluĘ, w której zalviera się transakcję.)o głównych deponentów należaly banki centralne krajów komunisĘcznych'sraje te utrzymywały aktywa dolarowe w celu prowadzenia interesów z krajami-echodnimi. Jednocześnie nie chciały Ęch pieniędzy lokować w Stanach Zjed-]t]CZoĘCh, poniewaz obawiały się zamrożenia depozytów przezwladze StanówZiednoczonych w momencie kryzysu między Wschodem a Zachodem. Pod!'Dniec lat sześćdziesiąĘch rynki te romvijaIy się także głównie dzięki temu, że:onvalały unikać kontroli i regulacji finansowych Ze Stlony Stanów Zjednoczo-:''ch. Przyczynił się do tego m'in. przepis Q, który wprowadził ograniczenie

)

Y

1,9

wysokoŚci Stopy procentowej, jaką bank mógł oferowaÓ, aby zachęcić do loko-wania depozytów. Banki amerykańskie muszą ltrzymywaĆ określoną stopęrezer:w na zabezpieczenie depozytów w Stanach Zjednoczonych. Nie mają ta-kiego obowiązkll na eurorynkach1.

Rozmiar eurorynków powiększył się znacznie po 1973 r. Wzrost cen ropynaftowej w tym czasie spowodował wzrost dochodów dolarowych krajów OPEC.Kraje te nie byty w stanie ich rozsądnie wydać. ,,Petrodolary'' ulokowane zostałyjako depozyĘ na eurorynkach. Następnie banki wprowadzily je do obiegupoprzez udzielenie pozyczek krajom rozwijającym się lub importującym ropę'które były Zmuszone sfinansować deficyt na rachunku obrotów bieżących.opr1cz transakcji w dolarach amerykańskich z biegiem czasu zaczęto prze-ptowadzaĆ transakcje w funtach szterlingach, jenach japońskich i markachniemieckich. W mviązkl z Ęm :udzial dolara zacząl się zmniejszać. Zasięgterytorialny eurorynków stopniowo się zwiększał. Najpierw ograniczal się doLondynu i stolic państw zachodnioeuropejskich. Następnie eurorynki dotarłyna Bahamy i Kajmany. W latach dziewięćdziesiąĘch rozciągnęły się na roz-wijające się centra azjaĘckie: Hongkong, Singapur, Bahrajn. Obecnie eurorynkifunkcjonują efektywnie przez Ż4 godziny na dobę.

Bez wzg\ędu na siedzibę inwestor moze na bieżąco analizowaĆ sytuacjęw Nowym Jorku, obserwować reakcje na rynkach finansowych w Hongkongu,dokonywać zakupu waluty obcej we Frankfurcie i płacić za pośrednictwembanku w Londynie - wszystko to przy nieduzym wysiłku i nieduĄch opóŹ-nieniach czasowych.

Eurorynki dzielimy na:. eurorynek pieniężny - jest to rynek eurowalut, glównie dolara,. eurorynek kapitalowy - jest to głównie rynek euroobligacji.Eurowalutą (nie mylić z euro) można narvłaĆ każdą walutę narodową

danego kraju poza jego granicami. Na przyklad eurozłoĘ to zIoĘ poza grani-cami Polski, a eurodolar to dolar amerykański poza granicami Stanów Zjed-noczonych. Rynek eurodolarowy jest to rynek wierzytelności dolarowych pozagranicami Stanów Zjednoczonych. Rynek eurowalut będzie natomiast rynkiemwierzytelnoŚci w walutach wymienialnych poza granicami ich pochodzenia.

Centrum rynku eurowalutowego jest Londyn. Inne wazne ośrodki w Euro-pie to Paryż. Frankfurt nad Menem, Zlrych, Amsterdam' Luksemburg. oŚrodkifunkcjonująCe poza Europą na^"rvane są ośrodkami oJfshore. Nalezą do nichm.in. Bahamy, Kajmany, Hongkong, Singapur. Na tym rynku funkcjonuje prawopopytu i podaĘ. W ramach tego prawa kształtuje się oprocentowanie depozy-tów i kredytów eurowalutowych. Bazową stopą procentową jest LIBOR (Lon-don Interbank Offered Rate) dla depozytów dziennych, miesięcznych, trzy-miesięcznych, sześciomiesięcznych i rocznych. operacje na tych rynkach sąprowadzone w duzych jednostkach.

1 R.E. Caves, J.A. Frankel, R.W. Jones, Handel i finanse międ4narodowe, PWE, Warszawa1998, s. 543.

20

pv;C.

rlygu)9':h.

,e-ch

ęgdorly)z-

fti

łę]U')mjź-

lo-pęta-

'o-

lkichVO

ry-rJl-

\y-

Są

wa

Rynek euroobligacji nie podlega kontroli krajowych wladz walutowych.Na Ęm rynku zaciąga się pozyczki euroobligacyjne. Róznica pomiędzy euro-obligacjami a zwykłymi obligacjami polega na tym, ze euroobligacje są roz-prowadzane przez konsorcja bankowe, denominowanę Są w róznych eurowalu-tach, a emisja ma zasięg międzynarodowy. Poza tym nie różnią się one odzwyklych obligacji. Euroobligacja jest to papier wartościowy wystawiony naokaziciela. Stanowi zobowiązanie emitenta do zapłaty posiadaczowi kwoĘ okre-ślonej w euroobligacjiwraz z odsetkami na warunkach określonych w emisji.Istnieje pierwotny i wtórny rynek euroobligacji. Na rynku pierwotnym dokonujesię emisji nowych euroobligacji. Na rynku wtórnym dokonuje się obrotu euro_obligacjami przed terminem ich wykupu. Rynek ma zasięg międzynarodoouy.Jest to spowodowane jego charakterem i infrastrukturą. Dzisiaj rynek tenobejmuje cały świat. Na tym rynku zaciągaIy kredyty równiez niektóre krajeEuropy Srodkowej i Wschodniej, w tym Polska.

Rynek euroobligacji jest trwałym elementem międzynarodowego rynkukredytowego. Jest elastyczny w Swym dzialaniu, szybko dostosowuje się dowarunków funkcjonowania gospodarki światowej.

Zadania do samodzielnego rozwaązania

1.1. Jesteś dealerem walutowym i Twój klient prosi cię o podanie kursu qpolUSD/JPY. Na podstawie wcześniejszej rozmowy przypLlszczasz, że chodzi mtlo sprzedaż jenów. Które z podanych kwotowań byłoby dla Ciebie najbardziejzyskowne? Które notowanie byłoby najkorzystniejsze dla Twojego klienta?o 10Ż,10lŻ0,o I0Ż,Ż0l35,o 70Ż,15lŻ5,. 70Ż,15130.

1.2. Bank ,'Alaska'' kwotuje następujące kursy walut:. USD/AUD = 1,3300/10,o EURiCHF = I,55Ż0l30,o GBP/USD = 1,6570180,. SEIilPY = 14,7050190.a) Klient chce kupić dolary australijskie. Jaki kurs będzie obowiąąnvał dla tej

transakcji?b) Po jakim kursie bank sprzedaje euro?c) Ile bank zaplaci klientowi za1' mlnjenów?d) Ile bankzaplaci za 500000 franków szwajcarskich?

1.3. Na podstawie ponizszych danych oblicz, po jakim kursie eksporter brytyjskipowinien sprzedać franki szwajcarskie za flnĘ:o GBP/USD = 1,5400/05,o USD/CHF = 1,333714Ż.

Nąni-

'd-ZA

)m

Ż1

1.4. Bank ,'China'' kwotuje następujące kursy walut:. USD/AUD = 7,3400110,. USD/CHF = I,3Ż20l30,. GBP/USD = 1,6880/90.a) Jaki jest kurs krzyżowy dolara australijskiego przry zakupie jednego franka

snvajcarskiego z punktu widzenia uczestnika rynku?b) Jakijest kurs krzyżowy franka szwajcarskiego pr7ł sprzedaży jednego funta

z punktu widzenia uczestnika rynku?

1.5. w tabeli podane są kursy wymiany GBPruSD i USD/CAD kwotowaneprzez różne banki. Zamietzasz sprzedać funty, aby kupić dolary kanadyjskie.

Bank GBP/USD USD/CAD

A 1.6853/63 1,4058/98

B 1'ó855/65 r,4059169

C I.685Ż164 r,40601'70

D 1.6856/66 7,4057 t67

E 1.6854/68 r.4056t66

a) W którym banku i po jakim kursie wymienisz funĘ na dolary amerykańskie?b) w którym banku i po jakim kursie wymienisz dolary amerykańskie i kupisz

dolary australijskie?c) Podai kurs krzyzowy obliczony z najkorzystniejszych dla Ciebie kursów.

1.6. W tabeli podano kursy wymiany cHF/sEK i SEIVJPY kwotowane przezrózne banki. Zamierzasz sprzedać franki szwajcarskie, aby kupić jeny.

Bank CHF/SEK SEK/JPY

A 5.8247157 14.1074198

B 5.8Ż46158 1.4.7074195

C 5'8Ż45l56 14;7070190

D 5,8Ż48159 14.7073195

E 5,8Ż49160 14;70'7518s

a) W którym banku i po jakim wymienisz franki na korony?b) W którym banku i po jakim kursie wymienisz korony na jeny?

c) Podaj kurs krzyzowy obliczony z najkorzystniejszych dla Ciebie kursów.

I.7. Jeże\i dzisiaj jest czwartek, 15 marca, to kiedy wypada data spot?

a) Ż0 marca,b) 19 marca,

ŻŻ

c) 18 marca,d) 17 marca.

1.8. oblicz w kazdym przypadku kwotę dolarów płaconą lub otrzymaną przezka uczestnika rynku za podane nizej kwoty walut obcych, wykorzystując zakwoto-

rvane kursy walut. Walutą bazonłąjest dolar amerykański' Kupujemy odpowied-,ta nią kwotę jenów i funtów oraz sprzedajemy odpowiednią kwotę euro i zloĘch'

ne Waluta Kwota Kurs walutowy

JPY 100 000 000 118,1800-118,3700

EUR 6 000 000 1,0206-1,0218

GBP I 000 00i) 0,6533-0,6544

PLN l0 000 000 4,1380-4'2Ż16

1.9. Kiedy ponoszone jest największe ryzyko dostawy w przypadku transakcjirvalutowej, która zostałazawarta na datę walu$ spot?a) w dniu rozliczenia,b) w dniu zawarcia transakcji,

e? c) dzień po zawarciu transakcji,

sZ d) każdego dnia takie Samo.

1.10. otrzymałeś dwustronne kursy dolara amerykańskiego lub euro wobecwalut kwotowanych podane przez pięctu dealerów na rynku. Jako uzytkownik

eZ rynku musisz v,ybrać najlepszy dostępny kurs'

a) EUR/USD - od którego dealera kupiłbyś 1000 dolarów?

Dealer I Deaier 2 Dealer 3 Dealer'{ Dealer 5

r,0206126 7,0207127prowizja lVa

r,0205128 1,0208/30prowizja 10 EUR

I,0Ż04l32

b) EUR/GBP - któremu dealerowi sprzedałbyś euro?

c) USD/JPY _ któremu dealerowi sprzedałbyś dolary?

Dealer l Dealer 2 Dealer 3 llealer '1

Dealer 5

0'ó401/15 0,6407118prowizja 7o/a

0,6402t16 0,6398/13prowizja 20 GBP

0.6401116

Dealer 1 Dealer 2 Dealer 3 Dealer 4 Dealer 5

I 1 8,18/38 1 18.10/30 t18.72133 r18,07140 t18,r7 t37

z-)

d) EUR/CHF - od którego dealera kupiłbyś euro?

1.11. Inni dealerzy kwotują obecnie EUR/USD.

Dealer 1 Dealer 2 Dealer 3 Dealer 4 Dealer 5

1,0201t16 1,0208/18 r,020q19 1,021,011,'7 I,0Ż09l17

Na rynku pojawiło się zlecenie kupna 400 mln EUR. Który z kursów waluto-wych zakwotowałbyś innym uczestnikom rynku?a) 7,0206177,b) l,0Ż07l1'8,c) I,0Ż091IB,d) 1,0Żnfi7.

1.12. Banki kwotują następujące kursy EUR/USD oraz GBP/USD. Chceszsprzedać funty szterlingi i kupić ę\fio Za pośrednictwem dolara amerykańskiego.

Bank GBPruSD EUR^lSD

A 1,5288-1,5315 1,1980-1,2250

B r,5290-1,531'7 1',1960*I,Ż2Ż0

C 1.,5292-1,5319 1"Ż01'0_I,2Ż70

D 1.,5294-1,5321, 1.,r990-r,2260

a) Któremu bankowi sprzedałbyś funty szterlingt za dolary? Jaki jest kurswalutowy tej transakcji?

b) Któremu bankowi sprzedałbyś dolary za euro? Po jakim kursie?c) Ile wynosi kurs GBP/EUR dla tych transakcji?

1.13. Bieżące kursy natychmiastowe wynoszą:o GBP/USD I,530Ż-7,5309,. USD/PLN 3,7 480-3,7 496.Po jakim kursie można sprzedać zlotę za funty szterlingi?a) 2,7095,b) 5,740Ż,c) 6,46Ż8,d) 2,7589.

1.14. Dostałeś kwotowania kursu EUR/CHF od pięciu banków. Która cenajest najlepsza, jeżeli chcesz kupić franki snvajcarskie?

Ż4

Dealer 1 Dealer 2 Dealer 3 Dealer 4 Dealer 5

1,4685193 1,4689t99 r,4686t92 1,4687 t97 1,4699105

a) 1,4686-7,4699,b) 1,4684-1 ,4697,c) I,468Ż_I,4695,d) r,4687-r,4698,e) 1,4680-1,4696.

1.15. Kurs średni USD/DKK = J,577J, a kurs średni AUD/USD = 0,5530. Ilewynosi kurs średni DKIVAUD?a) 0,Ż386,b) 13,70Ż9,c) 4,1905,

)_ d) 0,0730.

1.16. w tabeli przedstawiono zmianę wartości kursu euro w koronach srvłędz-kich i koronach czeskich. oblicz bieżący kurs korony czeskiej i szwedzkiejw relacji do euro na koniec okresu.

Kurs Kurspoczątkowy

Zmianana koniec okresu

EUR/SEK q,0Ó87 aprecjacja 1,117c

EUR/CZK Ż9.80'.73 deprecjacja 3,Ż0vo

!.17. Przedsiębiorca chce wymienić 5 000 000 CHF na korony czeskie (CZK).Ile otrzyma koron, jezeli kwotowanie banku, do którego się zgłosił, jest na-

Stępujące: CZJĆJC}{F = 0,047Ż10,0498?

1.18. Kwotowania banków są następujące:

Twoim zadaniem jest wymiana koron czeskich na forinty, a następnie forintówna korony duńskie. Które kwotowania wybierzesz dla tych transakcji? Ile koronduńskich uzyskasz za 1 koronę czeską, jeżelt zrealinljesz transakcje po naj-

korzystniejszych kursach?

1.19. Po jakim kursie eksporter bryĘjski powinien kupić euro zafunty, mającdo dyspozycji następujące kursy:a) GBPĄJSD = 1,6000/05'b) USD/EUR = 0,683714Ż?

Kurs Bank A Bank B Bank C Bank D

CZWHUF 7,8809-7,8829 7,8815-7,8825 7,8815-7,8830 '/,8810_7,8BŻ2

DKK/HUF 3Ż'5212-32'5Ż32 ł? 5)l5_1) śa]5 32'5Ż16*32,5Ż30 1) 5? ){t_17 5 735

Ż5

I.20. Bteżące kursy naĘchmiastowe wynoszą: GBP/USD = I,530Ż-1,5309 oraz

USD/PLN = 3,7BB0-3,7890. Po jakim kursie można sprzedać funty szterlingi

za złotel

I.2I. Masz podane cztery kursy GBP/USD. Który kurs jest najlepszą ceną

kupna GBP przez klienta?a) 1,6Ż63173,

b) 7,6Ż65115,

c) 7,6Ż71'18I,d) 7,6Ż66176'

L.22. Przeanalizuj zmianę kursu walutowego na podstawie danych w tabeli.

Oblicz kurs dolara w jenach i forintach na koniec badanego okresu. Obliczkurs krzyzowy jena w forintach na początek i koniec okresu.

Kurs Kurs początkowyProcent zmlanywaluĘ bazowej

na koniec okresu

USD/JPY r02,32 deprecjacja 1,557o

USD/HUF 220,10 aprecjac1a Ż,ŻŻ7o

1.23. Tabela kursowa przedstawia notowania wybranych walut w powiązaniu

ze złotym. określ w kolumnie ,,notowanie" todzaj notowania (bezpoŚrednie

lub pośrednie) oraz wykonaj następujące obliczenia.

a) Ile zloĘch potrzebujesz la zaktlp 18 000 jednostek następujących walut:

o SEK,o HUF,. CZK,. CHF?b) Ile jednostek następujących walut obcych otrzymasz ze sprzedaĘ 1600

złoĘch:o JPY,o CAD,. NOK,. CZK?c) oblicz następujące kursy krzyzowe:. AUDICZK,. CHF/GBP,. SEK/DKK,o I{UFICZK,o EUR/JPY,. USD/NOK,. USD/AUD,

Ż6

TZ

gi

ti.

)z

. NOIgSEK,

. CZWJPY.

K.uj Waluta Notowanie Kurs kupna Kurs sprzedaĄ

Australia 1 AUD 0.3717 0,3792

Czechy I CZK 6,9589 1 0.9'7)

Dania 1 DKK 0.6063 0,6185

Estonia l EEK 0,2880 0 )q3R

Japonia I OO JPY 3,1771 3,5473

Kanada 1 CAD 7 R550 Ż,9IŻ6

Norwegia 1 NOK 1,7816 7,8179

Szwajcaria 1 CHF 2,9212 Ż,9802

Szwecja 1 SEK 1,9566 1,,9964

Strefa euro 1 EUR 4,5031 L \ALI

Stany Zjednoczone I USD 3,8560 I qlrR

Węg'y 1OO HUF r,7754 1,,811,2

Wielka Brvtania 1 GBP 6,6772 6,6821

d) Masz 100 CAD. Przeprowadź kolejne wymiany walut według podanegoschematu:

CAD -+ JPY -+ NOK -+ HUF -+ DKK + AUD -+ GBP ) CZK.

Wskaz, ile będziesz miał jednostek poszczególnych walut po każdej wymianie.IIę CZKuZySkaSZ zkażdego Zaangażowanego w wymianę dolara kanadyjskiego?

1,24. Przedsiębiorca chce sprzedać 100 000 USD Za euro. Ile otrzyma euro,jeżeli kwotowanie banku, do którego się zgłosił, jest następujące:EURruSD = 1,64341I,6494?

1.25. W tabeli podano kursy GBP/USD oraz USD/AUD, kwotowane przezrózne banki. Twoje zadanie to wymiana funtów na USD, a następnie USD naAUD. Wskaz najkorzystniejsze kursy' Ile AUD otrzymasz z 7 GBP, reahzqąctransakcje po najkorzystniejszych kursach? A ile po najmniej korzystnych?

Bank GBP/USD USD/AUD

ABCDE

1,6853/63

1,68s5/651,685Ż164

1'6B56/ó6

1'6854/ólJ

1,3458/981,3459169

r,34601701,3451161r,3456166

27

1.26. Wskaż najkorzystniejsze kursy dla następujących transakcji: wymianaHUF na EUR, wymiana EUR na DKK oraz wymiana DKK na SEK. Ile SEKotrzymasz z każdego HUF' realizując transakcje po najkorzystniejszych kur-sach? A ile po najmniej korzystnych?

Bank 1OO HUF/EUR DKK/EUR DKK/SEK

ABCD

0,3910t20n tq75/15

0,391sl300,39Ż0l30

0,1 33s/500,1340/s00,134s/550,1350/60

1,Ż115lŻ51,21201301,2IŻ5l351,2120135

1.27, Przedsiębiorca chce wymienić 100000 koron szwedzkich (SEK) na funĘ(GBP). Ile otrzyma funtów, jeżeli kwotowanie jest następujące:GBP/SEK = 13,4050190?

1.28. w 2000 r. cena skoku na bangi w Sztokholmie wynosiła 350 SEK, a podkoniec Ż003 r.450 SEK. oblicz, o ilę zmieniła się cena skoku wyrażona w euro'jezeli w Ęm samym okresie kurs euro w koronach szwedzkich umocnił sięz poziomu 7,Ż030 w 2000 r. do 9,3020 w 2003 r.?

1.29. Kwotowania banków są następujące:

Twoim zadaniemjest sprzedaz koron czeskich zazłote i kupno koron duńskichza złote. Które kwotowania wbierzesz dla tych transakcji? Ile koron duńskichuzyskasz za 1 koronę czeską,jeżelizrealizujesz transakcje po najkorzystniejszychkursach?

Odpowiedzi

1.1. Dla dęalera: 10Ż,10; dla klienta: 10Ż,20.1.2. a) 1'3300; b) 1,5530; c) 67985,59 SEK; d) 3Ż1.957,50.1.3. GBP/CHF = 2,0553.1.4. a) CHF/AUD =1,0L44; b) GBP/CHF =Ż,2315.1.5. a) bank D: 1,6856; b) bank C:1.,4060; c) GBP/CAD =Ż,3699.1.6. a) bank E: 5,8Ż49; b) bank E: 14,7075; c) CHF/JPY = 85,6697.

I.7. 19 marca (poniedziałek).1.8. Kupno JPY: 846166,86; kupno GBP: 7530690,34; sprzedaż EUR:5 B71 990,61; sprzedaż PLN: 2 368770,14.

ŻB

Kurs Bank A Bank B Bank C Bank D

CZKIPLN 0,1265 0,1310 0,1Ż67_0,1312 0,1256-0,1305 0,1260-0,13 15

DKK/PLN 0,5220-0,5360 0'5225_0,53ó5 0.5215-0,5350 0,5230-0,5355

ta

Kr-

1.9. W dniu rozliczenia.1.10. a) dealer 1; b) dealer 1 lub 5; c) dealer 1; d) dealer 3.

1.11. Aby kupił od nas 1,0Ż17.I.IŻ. a) bank D: 7,5Ż94; b) bank B: 1,Ż2Ż0; c) 1,Ż536.1.13. GBP/PLN = 5,735Ż15,7403.1.14. d) I,4687.1.15. a) 0,2386.1.16. EUR/SEK = 9,1.984; EURICZK = 28,8830.1.17. 100 401606,4.I.l8. CZWHUF = 7,BB15; HUF/DKK = 3Ż,5ŻŻ0; CZIVDKK = 0,Ż4Ż3.1.19. GBP/EUR = 1.,0939.1.20. GBP/PLN = 5,7964.I.21. 1.6Ż73.1.22. Na koniec okresu: USD/JPY = 100,73; USD/HUF = ŻŻ4,98. Kurs krzy-żowy JPY/HUF: na początek okresu Ż,1511; na koniec okresu 2,2335.I.23. a) SEK: 9 016,Ż3; HUF: 15Ż,39; CZK: Ż536,Ż1; CHF: 53 643,60'b) JPY: 45,10; CAD: 549,34; NoK: Ż850,56: CZK:1'1'134,Ż4.c) AUD|CZK = 18,3515119,0939; CHF/GBP = 0,437Ż10,4483; SEK{DKK =

=0,8099/0,8430; HUFICZK=0,1Ż3510,IŻ85; E'UR7JPY = IŻ6,96113Ż,1'4;

USDNOK = 6,869811,L513; USD/AUD = 1,43331I,4916; NOIVSEK =

= 0,892410,9291,; CZKIJPY = 3,912U4,1328.d) 8 048,37 JPY; 498,58 NoK; 151'4Ż,55 HUF; 434,67 DKK; 91,96 AUD;38,66GBP; 1196,34 CZK. Za 1 CAD uzyskamy 17,96 CZK.t.24.60628,1'07Ż EUR'1.25. Najkorzystniejsze: 1'6856; 7,3460; GBP/AUD = Ż,2688.Najmniej korzystne: 1,685Ż; L,3456; GBP/AUD = I,Ż676.1.26. Najkorzystniejsze: 0,39Ż5;0,1350; 7,2125; HUF/SEK = 0,0353.Najmniej korzystne: 0,3910; 0,1360; 1,2115; HUF/SEK = 0,0348.1.27. 1451,68 GBP.1.28. -0,447o.t.29. 0,1Ż67; 0'5350; CZWDI<K = 0,Ż368'

2. Pozycja walutowal pozycja plynności

Każda transakcja, w której pojawiają się instrumenĘ denominowane w walutachobcych, wiąze się z ekspozycją na ryzyko walutowe. Najczęściej występuje onow postaci:

o ryzyka transakcyjnego - związanego z transakcjami handlowymi prze-prowadzanymi z udzialem walut obcych,

o ryryka przeliczenia - związanego z ryzykiem zmiany wartości aktywów

i pasyłvów w wyniku zmian kursów walutowych.Pojęcie ryZyka walutowego nieodłącznie związane jest z pojęciem pozycji

walutowej, ryzyko walutowe pojawia się bowiem w chwili ,,zajęcia pozycji" przezuczestnika rynku. Dla dealera walutowego oz7^Iacza to kupno lub sprzedaż okreś-

lonej kwoty walu{ zagranicznej w celu spekulacji, dla eksportera - podpisaniekontraktu handlowego na dostawę produktu za granicę, dla kredytobiorcy - wzię-

cie kredytu w walucie zagranicznej z myśIą o wykorzystaniu go na terenie kraju.

Pozycja walutowa to zestawienie wierzytelności i zobowiązań do-wolnego podmiotu w walutach obcych bezwzględu na termin rcalizacji.

Pozycja walutowazamknięta (domknięta)

występuje wi wypływów w

przypadku, gdy sumy wplyłvówdane.j walucie równoważą się.

Pozycja walutowa otwarta występuje w przypadku, gdyi wypływów w danej walucie nie

sumy wpłpvówrownowazą S1ę.

Pozycja walutowa otwartadfuga Iongl

występuje wtedy' gdy suma wplywów w danejwalucie obcej przewyższa sumę wszystkich wy-pi1vów w tej walucie.

Pozycja walutowa otwartakrótka (short)

występuje wtedy, gdy suma $rypływów w danejwalucie obcej przevłyższa Sumę wszystkichwplyvów w tej walucie.

30

I

Z

Pozycja walutowa otwarta długa (Iong) oznacza większe wpł1vy walutybazowej niż jej !\ypły!\ry i gtaficznie może być przedstawiona następująco:

Aktywa Pasyrva

Waluty obce na rachunku bankowym, składniki kapitału denominowanerr' walutach obcych i nalezności w walutach obcych Bvorzą dlugą pozycję walu-tową. Najogólniej mozna powiedzieĆ, że pozycja ta powstaje w momencie za-kupu walut obcych.

Zysk dewizowy powstaje więc w przypadku, gdy kurs walut obcych rośnie.Natomiast inwestor nalazony jest na stratę dewizową w przypadku spadkukursu waluty obcej.

Wartość akĘwów dewizowych w wyrazeniu złotowym wzrasta wtaz zervzrostem wartości kursu waluty obcej w stosunku do waluty krajowej, czyli gdykurs waluty krajowej spada.

Pozycja walutowa otwarta krótka khort) występuje wtedy' gdy suma wy-płyłvów waluty bazowej przewyższa Sumę wszystkich wplyłvów w tej walucie.

Aktwva Paswva

Szeroko rozumiane zobowiązania w walutach obcych' tj' sprzedaż walut,zaciąganie kredytów i innych zobowiązań, import itd', tworzą krótką pozrycjęrva1utową.

Zysk devłĄzo*y powstaje w przypadku spadku kursu waluty obcej, ponie-\\iaz nasze zobowiązania w walucie krajowej zmniejszĄą się. Natomiast in-\\,estor natażony jest na stratę dewizową w przypadku wzrostu kursu walutyobcej - taka zmiana kursu powoduje zmniejszenie zobowiązań w waluciekrajowej.

Przyklad 2.'1.

Bank zakupił 1 mln CHF, płacąc Ż,8070 PLN za 1 CHF. Załóżmy, ze nie mainnych zobowiązafi i nalezności w CHF. Wartość kontraktu wynosi 2,8070 mlnCHF. Jaki będzie zYsk/strata dewizowa w wyniku wzrostu kursu CHF/PLN dopoziomu 2,9070, a następnie spadku do 2,8060? określ Zysldstlatę dewizowąpo każdej zmianie kursu i na koniec dnia.

31

1. W wyniku zakupu 1 mln CHF bank ma pozycję otwartą długą'2. W wyniku wzrostu kursu do poziomu Ż,90]0 (wzrost kursu CHF/PLN

_ osłabienie waluty krajowej) bank uzyska zysk dewizowy w wysokości:

1 mln x (Ż,9070 _Ż,8070) = 100 000.

Zysk dewizowy = 100 000 PLN.3. W wyniku spadku kursu do poziomu 2,8060

- umocnienie waluty krajowej) bank poniesie stratę(spadek kursu CHF/PLNdewizową w wysokości:

1 mln x (2,8060 - 2,9070) = - 101 000 PLN.

Strata dewizowa = 101000 PLN.4. Na zamknięcie dnia bank ponosi stratę dewizową w wysokości:

1 mln x (2,8060 - 2,8070) = - 1000 PLN.

otwarta pozycja walutowa jest miarą ry7ryka walutowego. Jeżeli pozycjawaIutowa jest zamknięta, ryzyko walutowe teoretycznie nie występuje, choópowinno się brać pod uwagę rlwnież lcwestię dopasowania okresów zapadal-ności poszczególnych pozycji aktylvów i pas1'rvów. Z tego względu podstawowązasadą, która umozliwia redukcję bądź wykluczenie ryzyka walutowego, jest

domykanie pozycji walutowej poprzez zawieranie transakcji przeciwstawnych,zamykających pozycję wa1utową.

Uczestnik rynku walutowego ma Ęle pozycji walutowych, w ilu walutachma wierzytelności i zobowiązania, które informują o ryzyku zwlązanym z po-szczególnymi walutami. Aby określić całkowite ryzyko danego podmiotu, wplo_wadza się pojęcie pozycji walutowej globalnej i maksymalnej'

Pozycja maksymalna to suma wartości bezwzględnych pozycji walutowychdługich i krótkich. Zaklada się przy Ęm, że nie nalezy saldować pozycji długichi krótkich w poszczególnych walutach' poniewaz zmiany kursów mogą miećcharakter dwukierunkowy. Bez względu na kierunek transakcji naleĘ ograni-czaĆ pozycje otwarte.

Porycja globalna to rilżnica sumy porycji długich i sumy pozycji krótkich.W tym przypadku zal:waża się' ze ryzyko banku, który ma pozryCję krótkąw euro i równą co do wartości pozycję długą w dolarach, jest znacznie mniejszedo ryzyka banku mającego dwie pozycje krótkie (w dolarach i euro). W takimrazie sumowanie wartościberwzględnych nie daje właściwej informacji o po-ziomie ryZryka - naleĄ brać pod uwagę kierunek transakcji. Za'wsze możnasprzedać ,,długiego dolara'' i pokryć ,,krótkie euro''' domykając w ten sposóbpozycję.

Pozycja walutowamaksymalna

Suma wartości benvzględnych wszystkichpozycji długich i krótkich w walutach ob-cych.

3Ż

Ąktualna pozycjawalutowa (kurs średni)

Pozycja walutowaglobalna

różnica sum pozycji długich i krótkich.

średnia ważona wszystkich transakcji kupnai sprzedaży określonej waluty. Pozwalaokreślić kurs waluty, przy którym będziemyosiągać zysk lub ponosić stratę przy otwartejpozycji walutowej.

Pozycja plynności zestawięnie nalezności i zobowiązań w wa-lutach obcych na najbliższe Ż4 godziny.

Dla zwiększenia bezpieczeństwa przyjmuje się w odniesieniu do podmiotówiinansowych następujące limity:

. otwarta pozycja walutowa (długa lub krótka) względem jednej walutynie powinna przekraczać 157o funduszy własnych;

. pozycja globalna (długa lub krótka) nie powinna przekraczaĆ 307a fun-duszy własnych;

. pozycja maksymalna względem wszystkich walut obcych nie powinnaprzekr aczać 40% funduszy wlasnych.

Przyklad 2.2Realizujemy jednoczeŚnie następujące transakcje::) kupujemy 2 mln USD po 3,8128;b) sprzedajemy 5 mln USD po 3,8138;;) kupujemy 3,5 mln USD po 3,8102.określ pozycję walutową oraz mozliwości osiągnięcia zysku lub straty dewizowej.

W wyniku przeprowadzonych transakcji pojawiają Się następujące prze-plwvy walutowe:

USD Razem Kurs PLN Razem

+ 2 000 000 + 2 000 000 3.8128 '7 6Ż5 600 - 7 62.5 600

- 5 000 000 - 3 000 000 3,8 i38 + l9069(XX) + 11 ,ł43 400

+ 3 -500 000 + 500 000 3.8 102 - 13 335 700 1 892 300

1. W wyniku przeprowadzonych transakcji zajęliśmy pozycję długą w wy-

.okości -189Ż300 PLN (500000 USD).2. obliczarny kurs śreclni:.500000 USDxK = 1B92300.

Sredni kurs pozycji długiej wynosi: K = 1892300:500000 =3,7846 PLN za1 USD.

3. Jeżeli porównamy średni kurs z aktualnym kursem rynkowym, mozemy.prawdzić, czy osiągnęliśmy zysk, czy ponieśliśmy stratę na handlu daną walutą:

o jeżeli sprzedamy 500000 USD po kursie większym niż 3,7846 (np.3,B110), to osiągamy zysk:

-) -J

(3,8110-3,7846) 500000 USD =0,0Ż64 500000 USD = 13200 PLN;

. jeżeli Sprzedamy 500 000 USD po kursie niższym niż 3,7846 (np.3,7t46),

to ponosimy Stratę:

(3,71.46-3,7846) '500000 USD = -0,07 '500000 USD = -35000 PLN'

Zadania do samodziel nego rozw,ązanaa

2.1. Sprzedałeś 1 mln EUR po kursie 4,5938,5 mln EUR po kursie 4,5968

i 2 mln po kursie 4,5955.Ile wynosi przeciętny kurs, zgodnie z którym zająleś

pozycję? Zalóżm:y, ze kurs EUR/PLN jest kwotowany obecnie na poziomieą,60Żz.Ile wynosi zysk lub strata, jezeli po takim kursie zamkniesz pozrycję

z poprzedniego dnia?

2.Ż, Dea\er dokonał następujących transakcji dolar-euro w ciągu dnia:. kupił 15 mln USD po kursie 0,7989;. kupił 35 mln USD po kursie 0,7055;. Sprzedał Ż5 mln USD po kursie 0,7111:.. sprzedał 5 mln USD po kursie 0,7088.

Przypuśćmy, że rynek na koniec dnia lovotuje 0,7050/60. Jaki zysk lub stratę

osiągnie dealer na koniec dnia?

2.3. Bank zawarI transakcję spot sprzedazy I0 mln EUR za funĘ szterlingi.

Jednocześnie zawar| transakcję terminową 1-miesięczną zakupu 10 mln EURza funĘ szterlingi. Zaklad'ając, że wcześniej nie zawierał transakcji tymi walu-

tami, określ pozycję walutową i płynnoŚci w euro i funtach szterlingach.

2.4. BankXCV ma długie pozycje walutowe:w USD 1000, w CHF B00, w SEK7O0, otaz krótkie: w CZK 950' w EUR 150, w GBP 200. Jaka jest pozycja

walutowa globalna i maksymalna tego banku?

2.5. Bank zawarł następujące transakcje: kupno 100000 USD na rynku bieżą-cym po kursie 3,8990 i sprzedaż 100000 EUR po kursie 4,610Ż. Na koniecdnia kursy walutowe kształtowały się następująco: USD/PLN = 3,909Ż,

EUR/PLN = 4,4998. określ Zysldstlatę dewizową. oblicz pozycję walutową

globalną i maksymalną.

2.6. Bank za.wart następujące transakcje: sprzedaż 250000 USD na rynku bie-

żącym po kursie 3,7990 i kupno 300000 EUR po kursie 4,611Ż. Na koniecdnia kursy walutowe kształtowały się następująco: USD/PLN = 3,809Ż,

EUR/PLN = 4,3998. okręśl zysk/stratę dewizową. oblicz pozycję walutową

globalną i maksymalną.

34

2.7. Bankkupił 1 mln CHF, placącŻ,B4s3 PLN za 1 CHF. Bank nie ma innych

. Zobowiązań w CHF. Wiadomo. ze:. kurs walutowy CHF wzrasta do Ż,9345;. na zamknięcie dnia kurs ustala się na poziomie Ż,8390.

' określ zysk/stratę po każde1 zmianie kursu i na koniec dnia'

2.8. Bank ,,ABG Credit'' z siedzlbą w Londynie zawarl następujące transakcjewalutowe:. sprzedal 100 000 GBP według lovotowania spot GBP^JSD = 1,443011,4460;

] . kupił 100 000 GBP w transakcji terminowej 90-dniowej według kwotowania3 fonłard GBP/USD = I,4Ż3011,4Ż60') określ pozycję walutową i pozycję płynności dla banku ,,ABG Credit''.

2.9. Bank ,,Swiss Credit'' z siedzibą w Lozannie przeprowadził następującetransakcje walutowe:. kupił 1 mln EUR według kwotowania spol EUR/CHF = 1,5548;. sprzedał 500 000 EUR według kwotowania spot EUR/CHF = I,55ŻB;. sprzedał Ż mln USD według kwotowania spot USD/CHF = 1,3103'określ po7ryCję walutową ipozycję płynności orazpozycję globalną i maksymal-ną. określ zysk lub stratę dewizową, jeżeli na koniec dnia kursy walutowe

': zostały zakwotowane następująco:o EUR/CHF = 1,5538,. USD/CHF = 1,3108.

. 2.10. Bank ,,POLSKA'' SA z siedzibą w Warszawie zrealizował następujące' transakcje:

. kupił 1 mln SEK za EUR według kwotowania spol EUR/SEK = 9'1113;

. sprzedał Ż mln SEK za USD wedlug kwotowania spot USD/SEK = 7,Ż330;. . kupił 1 mln USD za zlote według łrvotowania spor USD/PLN = 3,7820.L Qkreśl pozycję walutową globalną i maksymalną dla kazdej waluty. określ zysk

lub stratę dewizową' jezeli dolar ulegl deprecjacji w stosunku do złotego o Ż,47o,

a korona szwedzka umocniła się (uległa aprecjacji) o 1,5%o w stosunku do euroi Ż,3%o w stosunku do dolara.

Odpowiedzi

2.1. Średni kurs: 4,5961. Strata: 48 B00.2.2. Strata dewizowa: 1254500.2.3. Pozycja walutowa zamknięta; pozycja płynności otwarta - krótka w euroi długa w funtach.2.4. Pozycja globalna: IŻ00; pozycja maksymalna: 3800'2.5. Zysk dewizowy na USD: I0Ż0; na EUR: 11040. Pozycja globalna: 71'1Ż0;pozycja maksymalna: 850 920.

35

2.6. Strata dewizowa na USD: Ż550; strata dewizowa na EUR: 63 4Ż0. Pozycja

globalna: 433 610 pozy cja maksymalna : Ż 333 170'

2.7. Pięrwsza zmiana: 'y't sq 200; druga zmiana: strata 95 500; na konięc dnia:

strata 6300.2.8. Pozycjawalutowa zamknięta. Pozycja płynności w ]JSD

_ długa 144300.

2.9. Pozyćja walutowa (płynności) w EUR: dluga 778400; w USD: krótka

Ż 6Ż0 60ó. P ozy cja maksymaln a: 3 399 000; globaln a: _ t 84Ż Ż00. Łącznie strata

dewizowa 2500.

3. Bilans platniczy

3.1. Definicja bilansu pfatniczegoBilans platniczy to syntetyczne zestawienie wszystkich platności, które zostalyzrealizowane między rezydentami krajo*ymi a zagranicąw określonym czasie,najczęściej w ciągu jednego roku.

Bilans płatniczy Syntetyczne zestawienie wszystkich płatności, którezo st ały zr e a|izow ane mi ę dzy r ezy dentami kr aj owymia zagranicąw określonym czasie, najczęściej w ciągu

.jednego roku.

Rezydent osoba fizyczta mająca miejsce zamieszkania w krajubądŹ osoba prawna mająca siedzibę w kraju, np.przedstawicielstwa dyplomaĘczne.

Nierezydent osoby fizyczne niemającew kraju oraz osoby prawnena terenie kraju.

miejsca zamieszkaniani eposiad aj ące siedz|by

Rachunek bieżący obejmuje niefinansowe elemenĘ transakcji.

Rachunekkapitałowy

obejmuię finansowe elementy transakcji.

Bilans bieżący(bilans rachunkówbieżących)

stanowi sumę bilansów dóbr i uslug powiększonąo bilans transakcji jednostronnych. Może być dodat-ni lub ujemny; rzadko mozliwa jest sytuacj a, żebybyl równy zeru.

Bilans podstawowy tworzony przez s;.tmę bilansów rachunków bieżą'cych zwiększoną o bilans ruchu kapitalu dlugoter-minowego. W rzeczywistości przy konstrukcji bilan_su podstawowego Występują duze trudności w roz-dzielęniu kapitałów długo- i krótkoterminowych.

37

Bilans obrotów(płynności)

obejmuje z jednej Strony eksport i usługi udzielone,transfery jednostronne, ruchy kapitałów długoter-minowych, zmiany kredytów udzielonych zagranicyoraz błędy i opuszczenia, a z drugiej strony zobo-wiązania wobec zagranicy oraz zmiany w ręzerwachoficjalnych.

Bilans płatniczy rejestruje transakcje osób i instytucji identyfikowanychz państwem, dla którego konstruujemy bilans. Są to rezydenci, a głównymkryterium wyodrębnienia tej grupy jest pobyt. Są to przede wszystkim obywateleprzeb1łvający stale na terenie danego kraju oraz instytucje i organizacje mającetam stałe siedziby.

Pewne wątpliwoŚci mogą się pojawiać w odniesieniu do takich grup, jakturyści, dyplomaci, osoby pracujące za granicą czy instytucje międąvnarodowe.I tak, instytucje międzynarodowe, których członkami są rządy lub organizacjeoficjalne, nie są uznawane za rezydentów kraju, w którym znajduje się ichsiedziba, i transakcje z nimi Są traktowane jako zagraniczne i rvliczane dobilansu.

Bilans moze być sporządzany dla równych okresórł': miesięcznie. kwartal-nie, rocznie (bilans ro:Zny jest obowiązkowvm dokumentem dla krajów czlon-kowskich Międzynarodowego Funduszu Walutorr'ego). Bi1ans zestawiany jestprzede wszystkim w walucie krajolvej. a1e moze bi'ć sporządzanl' także lv waluciekraju, z którym obroty handlowe są przervazajace. 1ub kraju. którego walutęwykorzystuje się do porównań (przede wsąVstkim USD).

Transakcje występujące w bilansie płatniczym mozna analizolr'ać na pod-stawie wielu kryteriów. Przede wszystkim wyrózniamy więc:

o transakcje odpłatne (kupno i sprzedaż towarów i usług lr- zamian zaelement finansowy, zamiana towarów i usług na inne towan'lub uslugi,uymiana jednego elementu finansowego na drugi) i nieodpłatne (nie-odpłatne nabycie lub dostarczenie towaru lub usługi, nieodpłatne otrzy-manie lub przekazanie elementu finansowego);

. transakcje autonomiczne (wynikające z dzialalności gospodarczej, nie-zaIeżne od stanu bilansu płatniczego) i wyrównawcze (zmianv stanuoficjalnych rezerw państwowych i te pozyczki zagraniczne, którvch celemjest poprawa równowagi płatniczej).

3.2. Konstrukcja bilansu

Bilans sporządzany jest na zasadzie podwójnego zapisu, tzn. każda transakcjaekonomiczna ma dwa zapisy o tej samej wielkości:

o debetowy,o kredytołvy.

38

Po stronie ,,winien'' księgowane są te elementy transakcji zagranicznych,

które powodują powiększ€nie rzeczowych lub finanso*ych aktywów kraju, np'

ivartość towarów importowanych, nalezności z tytułu eksportu towarów lub

usług.Po stronie ma ,,ma'' księgowane są te elemenĘ transakcji zagranicznych,

które powodują zmniejszenie finansowych lub rzeczowych aktywów kraju (war-

tość towarów eksportowych, zobowiązania z Ętułu importu towarów i usług).

Pewne transikcje ze swej natury powinny mieć tylko jeden zapis - debe-

towy lub kredytowy, np. przekazanie lub przyjęcie darólł', pomocy humanitarnej,

dotacji czy reparacji wojennych' Takie operacje traktuje się jako wyjątkowe

i dokonuje się zapisu po drugiej stronie dla utrzymania równowagi w księgo-

rvaniu.Mozemy więc uznać, że z formalnego (rachunkowego) punktu widzenia

bilans jest zawsze zrównoważony (strona ,,winien'' jest równa stronie ,,ffi&'')'\ie oznacza to jednak równowagi w sensie ekonomicznym.

W ramach bilansu płatniczego transakcje rejestrowane Są na dwóch pod-

stawowych rachunkach:. rachunku bieżącym,o rachunku kapitałowym'Rachunek bieżący obejmuje pozafinansowe elementy transakcji zagranicz-

nvch, a więc przede wszystkim wartość towarów i usług. Określane są one jako

zasoby rzeczowe. Rachunek bieżący obejmuje równiez transfery nieodpłatne.

Charakterysrycznącechą rachunku biezącego jest zasada. ze elementy transak-

cji. które go tworzą, wchodzą do bilansu w pełnej wartości.Rachunek bieżący obejmuje siedem grup:o towaĘ - wartość eksportu i importu na podstarvic statystyki celnej,

w momencie przekraczania towaru przez granice:o wysyłka towarów - obejmuje transakcje usługolve. takie jak frachĘ,

ubezpieczenia i inne;o inne usługi transportowe - prze\\'o4' pasazerów, usługi portowe' cZaI-

terowanie statków;C podrlŻe zagraniczne - wartość tolvarów i usług sprzedawanych w kraju

cudzoziemcom oraz wydatki polskich turystów za granicą;'

. dochody z inwestycji zagranicznych _ dochody z tytułu własności za-

granicznych akĘwów finansowych:o inne towary, uslugi i dochody - pozycja zbiorcza, która obejmuje trans-

akcje niemiesZCZąCe się w pozostałych grupach;o transfery nieodpłatne - prywatne (transfery emigrantów) i rządowe

(składki na Tzecz organizacji międzynarodowych, renty i emerytury i in-

ne).Rachunek kapitałowy obejmuje finansowe elementy transakcji zagranicz-

nvch. W przeciwieństwie do transakcji rachunku biezącego, elementy finansowe

nie są ujmowane w bilansie w pełnej wartości, lecz wykazuje się Ęlko zmiany ich

Stanu - spadek nalezności zagranicznych lub wzrost zobowiązań zagranicznych.

39

Tabęla _].1. Bilans platniczr Polski rr latach 1995_]00l

\\'r'szczcgólnienie 1995 Icqh I tqa- | tqqs I tq,rq I 2o0u I Juul] ł nłcgLlrx BIEżACYiTo*ar.r: saldoI T'u3n; 11pf11q z ck:portu] Towan: ulplaty zd rmp.)rtI Uslugi: saldolUslupi: qnlmI_| 1 Irnsl)r)rtowc

I eoOrOZe zrgranicznel Pozostale

I UstLrgi: urptrtyI TrrnsportoueI t'o.lniże zagraniczncI Dochodr: saldoI Docht .Jv: w plyvy

I Drrchody: rwplatyI r tvm zaplrconeJ Transfeq hieżące: salrloI RzadoweI Por,,rtul"j Tran"fery hieżące: wpJ1ł1IRzą.JowcI PozosrulcJ Transfcll biężace: w!D]łhI Rr".lo*"I t,,2*t"le| \ieskla11likouane obrot} bieźace: Jaldo

I B. RACHU\EK KĄPlTAIowY I Fll\ANsowY

I Obrot] kapitaloweI C)brotr finansoup

I rn*""t1.i" bezpośrednie: saldo

I Pol.ki. inwe.rrc;e bczporrcdnir ul graniraZagrrniczne inwe'rycie hczpocreLJrrie u LrrjuInwestrcie portfclose: saldoPolskie inwestvcje polt1tlowe za granicą (aktywa)UdziałoweDłużncZagtaniczne inwęstycje poltfelowę w kraju (pasywa)UdzialoweDłużnePozostałe inwestYcje: saldoPolskie nalcżności za granicą (akt}va)Kredyty udzielone powyżej l rokuW1'korzystaniespłatyKrcdvr udzlrlone do I rolu ulaczlrlr.WykorzystaniespłatyInne należnościGrltówka' rachunki bieżące i lokat'yPozostate na]eżnościPolskie zobowiązania wobec zagranicy (paswa)KredYty otżymanc porłryżej l rokuWykorzystanieSpłatyw tym zapłaconeKrcdyl) olrzvmane d,, I roku ulqcznieWykorzystanicspłatyInnc zobowiązaniaRachunki bieżącc i depozytvPozosta1c zobowiązaniaPochodn€ instrumenty finansowe: saldoc. sALDo BŁĘDów I oPUsZcZEŃRazem od A do CD' PoZYCJE FINANSUJĄCEolicjalne akĘva IęZeNowęKlędyty Z MFwExceptional financing

I 5310I tqrz| :zs;sI zl;'nI rłeI rqrI ronzI rr;I lró*

I ,ntI 4-)/|

'ttI -;;.I tu:xI rnsrl tn:łlI słłI z:u

i .r24l ll]6ź{

I :2''I lnłx

I r:zł

L,rlI llłsj :rss| ;r-s| -rsooI I l_lł

).

11321171

1

121_ 1261170233q-17

1195287?1i-\l

16

r87 |

ló5 |

il: I

UIe08 I

82 1

T'DI784 I

-50.1 |

88|4ilI341 |

e02 |

e02 I

{ri0l

720 I

98ts I

ests I

8432 |

1,100 I

17I

| 1371

-81792415332632,2133383935435

20133.s96

570625356

14801836I 8281002

73929

222173

21481219

01219ó375.1708

904ó182711

-Ż7Ż76E

t9

I7302

-266689

- 955ló366532

-225533

-5153I 'llt

655e l

stq i

)7iil |_1!?ó l)94t I

8lq I

h7h{) |

eb4 I

85 1

sa7 I

s12 i

960 I

qnu I

r)lrr ' I-"I4!lń l

I

38Ż_] ]

.r'ł2.1 |

-3b28 I

el)l

4309

- I 13202',7229

38549305

31241089590

20153,11 9

'ł086'/9455

11391894I 8891150

1011048i8.15

1021713695

0695

60114864

901774304t

363077t53124856

19Ż1283

599681362

-872

trt ]

;;i I

-.,0 |

r8e I

tre i

-7r0 I

82.5 I

usIsl0

|

4lo l

|8s I

T3 I

711 |{o) I

r)oi I

6{)e I

4e8 l

-44e I

101564 l

2488 |

-t{r4-r I

.r04r I

-r(rl1 I

nl1l

-9952 I -7t66r.u68 | r167s28255 | 1027541423 I 4r gs(l

168ó | _s763sr)5 I 3qx8iJ68 I t0r*8ró l 920

182 r | 20.10.5 191 I 49(t1

644 | Óo49t)1 I gt7

7se I -8e6:24H I )65)-1U07 I lsJrś2999 l r5]ó168| | 198ór;u i )7A

tiizl 1i't;llse | )644:Lo I 4ol

r81l I D4\l7b I oss57 I r)s

'ł]l | 5333980 | .rJ9s7ó60 l 2980

l3i l7647 I 29818ló9 l 692a1ll I -h7

s:oj I beos

'r':l i "l:.,t-br I rirr:n;n I t(Jhhrun | -:on

l\10 t17)-ri82 I -t7ts ]

-:9:o I ssoo I

rn ] 211lhrr I lll I

te.i I ]l2 |

:o l 16 I

i^u | 1ł7 I

Iq-< I t2l I

rrr-. I tls5 |

' -rlv4 | 3ł9o l:rl rlJ6: 1215

I

i.rlr / tihT I

--'-. | 5srr I

i-:lr 7l8il |

.]9Ą 7Jh4 l

rrll erl

:r \ j '7J4 I

:_:_. | .ł]3 |

' '..] .ł13 |

-:l t)l:oq | -_lłl I

:9ó5 376J I

ó-b ] _]2.l l

t'-o ] Jż.l I

.r, I 11u I

'r 0

-.' I -nl

l ó84l l_ | 155.1

l_ r:z:o |- lł.lzq| .ltltztl | :nrą,J

| ł:xł,l | łuu:s| -488 I -16.11

| :,'u.r | .r2qsI 975 I 1)4I rros I ob5

| :rlł: I t90ql ątlt | 4929

I s:r| 5,łbI 769 I StlI srs I 7es| :nły | ]877| .r:ls I )6r)I ::r l lobll r9łr i rcl1| +r:l t2I rs:,r I l.lel| :i.rs | 2roq| ł:9 l ]h')I :rooi re.roI sqr I se5

I t'l 17

I -\80 I .ilsI sqqs | .1618

I rosqr | 821112 ) ś{l

l0erq | slsl496e | 6-1s2

-161 I -ltl513u I hr7.+1691 I s67

- r;u ] -.r-rr I t;l8e I r-5

1824 ] t lt.leir | \\-srr I ..1

łols J0021ó8 i :698-iJil I e

:r,-r ] r u.175 | rinuI Lr

]

ll5 .i I

131 I ;.'ll,l l ]-lłl

2:5q I t-t- i

11 I r-21so I -roe8 l

lńń9 'L.-ari*I ; -il.v I r-:<r,l51o I :'u'

13 l ri i

jj- | u:.380 I r!: :

blrI nPs:nl ^ l

361 s-ifi87 | -u-e5937 l ń-59.17 16-

--;st.' I -::..,1

ZIódlo: danc NBP, w'nbp.pi

40

Rachunek kapitatowy dzieli się na kapitały oraz rezerry walutowe. Kapi-tały dodatkowo dzieiimy dodatkowo na krótko- i długoterminowe; jako spe-

cjalne kategorie traktuje się transakcje kapitałowe banków centralnych i bankówkomerryjnych. Do przepł1łvów kapitałowych zaIiczamy równiez inwestycje bez-

pośrednie i portfelowe.

3.3. Równowaga bilansu platniczego

Jak wspomniarro, z rachunkowego punktu widzenia bilans platniczy jest zawsze

równowazony - dzieje się tak w wyniku stosowania zasady podwójnego zapisu.

Dzięki temu salda obrotów rachunku bieżącego i kapitałowego Są Ze sobą ściśle

porviązane. Saldo obrotów bieżących powinno być równe saldu obrotów kapi-talowych skorygowanych o zmianę stanu rezervr.

Deficyt budzetowy oznacza Sytuację' gdy obroĘ kapitałowe nie są w stanie

zrównowazyć obrotów bieżących. Funkcję tę przejmują rezerwy walutowe.Zmniejszenie stanu rezerw walutowych jest najprostszą metodą oceny rozmiarudeficytu. Inną moze być odwołanie się do wspomnianego wcześniej podziałutransakcji na autonomiczne iwyrównawcze. Wielkość transakcji wyrównawczych..uqvznacza wielkość deficytu bilansu płatniczego.

Zadania do samodziel nego rozwaązanaa

3.1. Które z poniŻszych elementów transakcji zostaną zaksięgowane po stronie

,,winien'', a które po stronie ,,ma'' w bilansie płatniczym:a) Przedsiębiorstwo ,,Szynka'' Sp. z o.o. wyeksportowało wyroby wędliniarskie.b) Polska Akcja Humanitarna przekazala pomoce szkolne do szkół w lraku.c) Niemiecki Czerwony Krzyż przekazalpowodzianom w Polsce sprzęt AGD.d) Przedsiębiorstwo ,,Malwa'' przekazało zapłatę za importowane artykuły

chemii gospodarczej.e) Polski student otrzymał stypendium od firmy francuskiej.

3,2. Jeżelt saldo rachunku bieżącego bilansu płatniczego wyniosło - 100 mldUSD, a rachunku kapitałowego i finansowego 75 mld USD, to jak zmieni się

poziom rezerw walutowych kraju? Jak na Stan rezerw wpłynie fakt zaciągnięciaw MFW kredytu na finansowanie deficytu w wysokości 30 mld USD?

3.3. Jezeli saldo rachunku biezącego wyniosło 30 mld USD, a saldo rachunkukapitałowego -50 mld, to jak wplynie to na stan rezerw walutowych kraju?

3.4. określ, CZy w wyniku następujących transakcji powstaje należność, czy

zobowiązanie w bilansi e platniczym:.a) Bank ,,Polski Kredyt'' zaciągnąI kredyt długoterminowy w Bank of London.

41

V

b) Bank Spółdzielczy udzielił kredytu inwesĘcyjnego firmie ,,ABS'' z siedzibąwe Frankfurcie.

c) Przedsiębiorstwo ,,Big Fish" wyeksportowało na Węgry 5000 ton śledzi.d) Przedsiębiorstwo ,,MAKS'' Sp. z o.o. zakupiło w Szwecji sprzęt chłodniczy.

3.5. Przyporządkuj poszczególne transakcje do poszczególnych grup w ramachrachunku biezącego:a) Turysta niemiecki kupił podczas pobytu w Polsce gipsowego krasnala.b) obywatel polski otrzyrnaI odszkodowanie za placę przymusową w czasie

wojny.c) Przedsiębiorstwo X pobrało odsetki od lokaty bankowej w Szwajcarii.d) Pan Kowalski otrzymalwynagrodzenie od firmy portugalskiej za korzystanie

z patentu, który był jego własnoŚcią.e) Przedsiębiorstwo ,,Polska Wełna'' wypłacilo dyłvidendę zagranicznym ak-

cjonariuszom.f) Pani Kowalska otrzymala pieniądze od syna w Ameryce.

3.ó. Uzupełnij brakujące pozycje w bilansie płatniczym kraju X. określwielkośćdeficytu/nadwyzki bilansu płatniczego.

A. RĄCHUNEK BIEZĄ(XTowary: saldoTowary: wpl1łł1' z eksportuTowary: rłyplaĘ za importUsługi: saIdoUsługi: wplyrłyUsługi: wypłatyDochody: saldoTransfery bieżące: saldoTranslcry biezqce: wplyĘTransfery bieżące: wypłatyNiesklasyfikowane obroty bieżące: saldoB' RACHUNEK KAPITAŁo\łY

I FINANSOIIYobroty kapitałoweObroty finansoweC. sALDo BŁĘDÓw I oPUSZCZEŃRazem od A do CD. PoZYCJE FINANSUJĄCERezerwy oficjalneKredyry z MFWExceptional .t'inanc ing

r5303l-5t)

2345

1 250

2670

390041001200

3200

3700

s40

i)

500

Odpowiedzi

3.1. a) ma; b) ma; c) winien; d) ma; e) winien.3.2, Zmniejszenie rezetw o 25 mld; z kredytem MFw zwiększenie o 5 mld'

4Ż

3.3.3.4.3.5.

Zmniejszenie rezerw o 20 mld.a) zobowiązanie; b) na|eżnośÓ; c) należność; d) zobowiązanie'

aj podróżó rugruni"rn"' b) transfery nieodplatne; c) dochody z inwestycji

zagranilznych; d) inne towary' usługi i dochody; e) dochody z inwestycji za-

granicznych; f) transfery nieodpłatne.

4. SDR - jednostka rozrachunkowaMiędzynarodowegoFunduszu Walutowego

4.1. Wprowadzenie SDR

Kryzys Światowy lat trzydziesĘch oraz wybuch drugie1 wojny śrł'iatou ej uzmys-łowiły wielu politykom i ekonomistom potrzebę skoordynowania iłysiłkówi stworzenia ram organizacyjnych, które umozliwiałyby reagowanie na pojawia-jące się okresowe trudnoŚci lub lokalne zaburzenia, tak aby nie rr'płrrvaly onena gospodarkę światową.

W wyniku rozmów prowadzonych na temat międzynarodorr'ej instytucjifinansowej powstały dwa plany ogłoszone 7 kwietnia 7943 r.:

1. Plan brytyjski' opracowany przez J.M. Keynesa we współpracv z eks-pertami Ministerstwa Skarbu, zakladal utworzenie międzynarodorł ego banku,który udzielałby kredytów państwom członkowskim w wysokości 75-r ich prze-ciętnego importu i eksportu w latach 1936_1'939. Kredyt ten mial br'ć realizo-wany w jednostce pienięznej ,,bankor''.

Ż. Plan amerykański, opracowany przez H'D. White'a i H. \Iortenthaua,proponował utworzenie funduszu w lsvocie 5 mld dolarów. któn powstałbyz wniesionych częŚci rezerw walutowych państw członkowskich.

Po konsultacjach na Konferencji Narodów Zjednoczonvch u' sprarr'ie Pie-niądza i Finansów (w Bretoon Woods w lipcu 1944 r.') zdecl'dolłano o utwo-rzeniu dwóch instytucji:

. Międzynarodowego Funduszu Walutowego,

. Międzynarodowego Banku odbudowy i Ronł'oju.System ten przetrwal bez zmian do końca lat sześćdziesiąn'ch. Pierwsza

poprawka modyfikująca zalożenta i rozwiązania zgłoszona została rr' 1966 r.i uwzględniala potrzebę uzupełniania istniejących rezenr' poprzez Snvorzeniedodatkowych środków. 28 lipca 1969 r. pierwsza popralr-ka rr'eszła w zycie.W ramach tej poprawki członkowie MFW uzgodnili unł'orzenie rr'łasnego środ_ka rezetwowego pod nazwą specjalne prawo kred1.towe (ciągnienia). ang. specialdrawing right - SDR. Dokonano dwóch emisji subskrypcji SDR, które osiągnęływartość Ż7,4 mld SDR. w 1991 r. została Zaploponowana nowa subskrypcja(special one-time allocation) na kwotę 42,87 mld SDR.

44

SDR mogą być uzywane w rozliczeniach między państwami i MFW oraz

między państwami i 15 instytucjami powiązanymi z MFW. Są jednostką roz-rachunkową MFW i stanowią punkt odniesienia w rozliczeniach organizacjimiędzynarodowych.

Wartość SDR w różnych okresach określana byla w rózny sposób. Po-czątkowo wartość 1 SDR wynosiła 1/35 uncji złota, czyli ok. 1 USD(do rozpadu systemu z Bretton Woods, pomimo dwukrotnej dewaluacji do-1ara na początku lat siedemdziesiątych). W latach 1974-19B0 wartośćSDR opierała się na koszyku 16 walut. od 1981 r. określana była codzienniena podstawie koszyka 5 walut państw o najwyższym eksporcie dóbr i uslug(dolar amerykański, marka niemiecka, jen japoński' funt szterling, frank fran_

cuski).Koszyk walutowy moze być rewidowany w okresach pięcioletnich.

W związku z wprowadzeniem euro frank francuski i marka niemiecka zostałyzastąpione w koszyku wspólną walutą europejską. W chwili obecnej koszyktworzą więc cztery waluty. Koszyk SDR od 1 stycznia 2001 r' kształtuje sięnastępująco:

Waluta Udzial w koszyku

ET]R 0,427

JPY 70q

GBP 0.0971

USD 0.587

Analizując konstrukcję koszyka SDR, naleąv nvrócić uwagę' że ,udzialw koszyku'' nie ma charakteru procento\Ą,ego. Nalezy interpretować go jako

,,fizyczną" ilość waluty' która twolz'v koszyk.

4.2. Kalkulacja WartoŚci sDR

Wartość SDR moze być obliczona w dowolnej walucie, którą naz1łva sięwalutą odniesienia' Warunkiem jest znajomość kursów walutowych pomię-

dzy walutą odniesienia a walutami tworzącymi koszyk. W przykładzie 4.1

obok udziałów podane są kursy walutowe waluĘ z koszyka w USD. USDjest więc walutą odniesienia. Nalezy zwrócić uwagę' ze kursy podane są

w notowaniu bezpoŚrednim, tzn. podano ilość waluĘ odniesienia,któraprzy-pada na 1 jednostkę waluty z koszyka. Oczy'rruiście określenie, z jakim noto-

waniem mamy do czynienia' wymaga podstawowej znajomości krrrsów walu-

towych.

45

)

Przyklad 4.1

Waluta UdzialKurs walutowy

(waluta odniesienia USD)

EUR 0,4Ż"7 1,1234

JPY 70q 0,0091

GBP 0,0971 1,44Ż7

I]SD 0,587 1.0000

Możliwe jest równiez lĘcie notowań odwrotnych (pośrednich), czyli okreś-

lenia ilości waluty z koszyka przydającej na 1 jednostkę waluty odniesienia.W przykładzie 4'Ż walutą odniesienia jest PLN, a kursy podano w notowaniupośrednim.

Przyklad 4.2

Waluta UdzialKurs walutowy

(waluta odniesienia PLN)

EUR 0,42'7 0,Żz38

JPY Ż0,9 28,98

GBP 0,0971 0,166'7

USD 0,587 0,2591

W praktyce zanvyczą notowania EUR, JPY oraz USD podaje Się w noto-waniu bezpośrednim, natomiast GBP - w pośrednim.

Obliczenie wartości SDR polega na określeniu wartości jednostek waluto-wych tworzących koszyk. Będziemy więc obliczać ekwiwalentv poszczególnychwalut tworząrych koszyk w walucie odniesienia, tzn. jeżeli wiem\'. ze do koszykawchodzi Ż0,9 jenów, nalezy obliczyć,jaka jest ich wartość w walucie odniesienia,według kursów na dany dzięń. OkreŚlenie wartości SDR mozna więc podzielićna dwa etapy:

o etaP I: obliczenie elaviwalentów dla poszczególnych $'alut w walucieodniesienia,

o etaP II: sumowanie ekwiwalentów.Ekwiwalent obliczamy w za|eżnośCi od przyjętej metody kwotowania (bez-

pośrednie albo pośrednie). Jeżeli mamy do czynienia Z notowaniem bezpo-średnim (ilość waluĘ odniesienia przypadająca na jednostkę waluĘ koszyko-wej), nalezy przemnozyć ldzial w koszyku przez kurs walutowy:

46

ekwiwalent = udzial x kurs,

czyhj

Waluta UdzialKurs walutowy

(waluta odniesienia USD)Ekwiwalent w walucie

odniesienia

EUR 0,1Ż7 1.1Ż34 0,4Ż7 1,1234 '_ 0,479'7

.TPY 70q 0,0091 20,9 0,0091 - 0,1902

GBP 0,0971 1.44Ż7 0,0971 I,44Ż1 = 0,1401

USD 0,587 1.0000 0,587. 1,0000 = 0,587

Jeżell kursy walutowe Zostały podane w notowaniu pośrednim, na7e4Zastosować następujący wzór:

udztalekwiwalent = kurs'

a wlęc:

Waluta Ildz.ialKurs walutowy

(waluta odniesienia PLN)Ekwiwalcnt w walucie

odniesienia

EUR 0,427 0.Ż238 0,42710,2Ż38 _ 1'9080

JPY tno 28,98 20,9128,98 = 0,7212

GBP 0,0971 0,166'7 0,097U0,1661 = 0,-s825

USD 0,587 0,2591 n 5x7,1 t75q1 = 1 2655