Embed Size (px)

Citation preview

EL IMPUESTO AL VALOR AGREGADO EN LOSEL IMPUESTO AL VALOR AGREGADO EN LOSSERVICIOS PERSONALESSERVICIOS PERSONALES

DEPARTAMENTO DECAPACITACION DE

RECURSOS HUMANOS

DIRECCION DE APOYO – SET

ENERO 2011

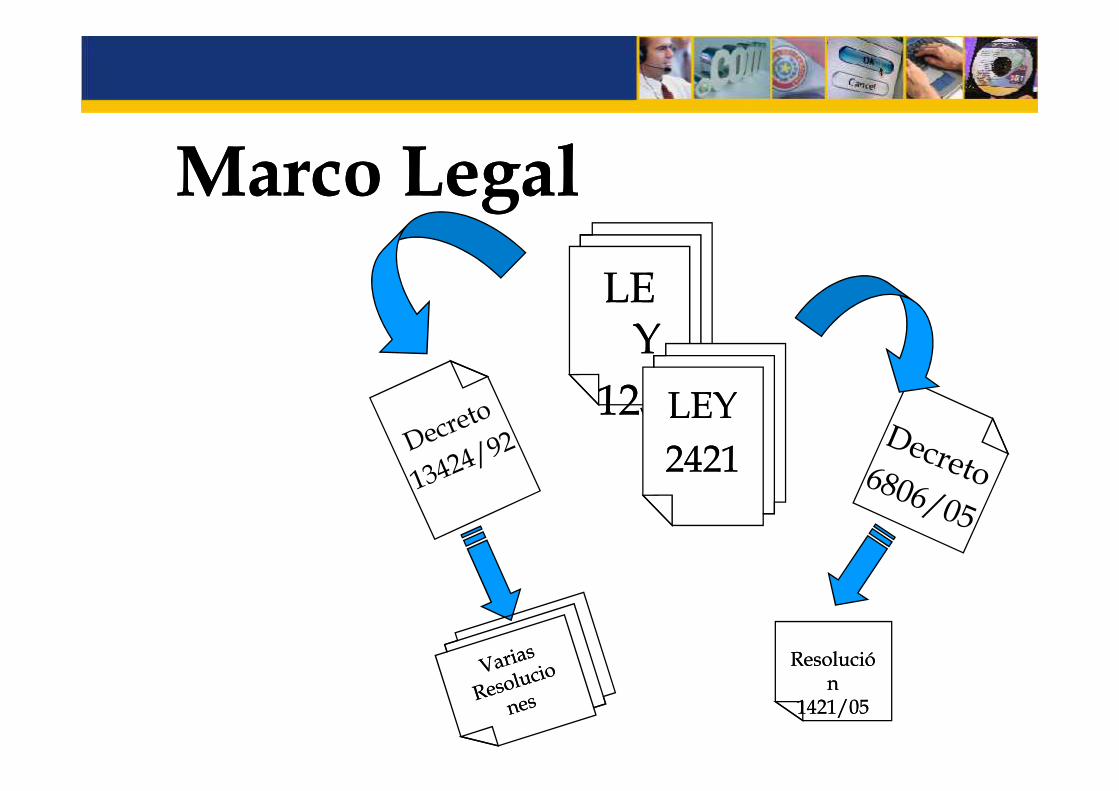

Marco LegalMarco LegalLELE

YY125125 LEYLEY

24212421

LELEYY

125125 LEYLEY24212421

ResolucióResoluciónn

1421/051421/05

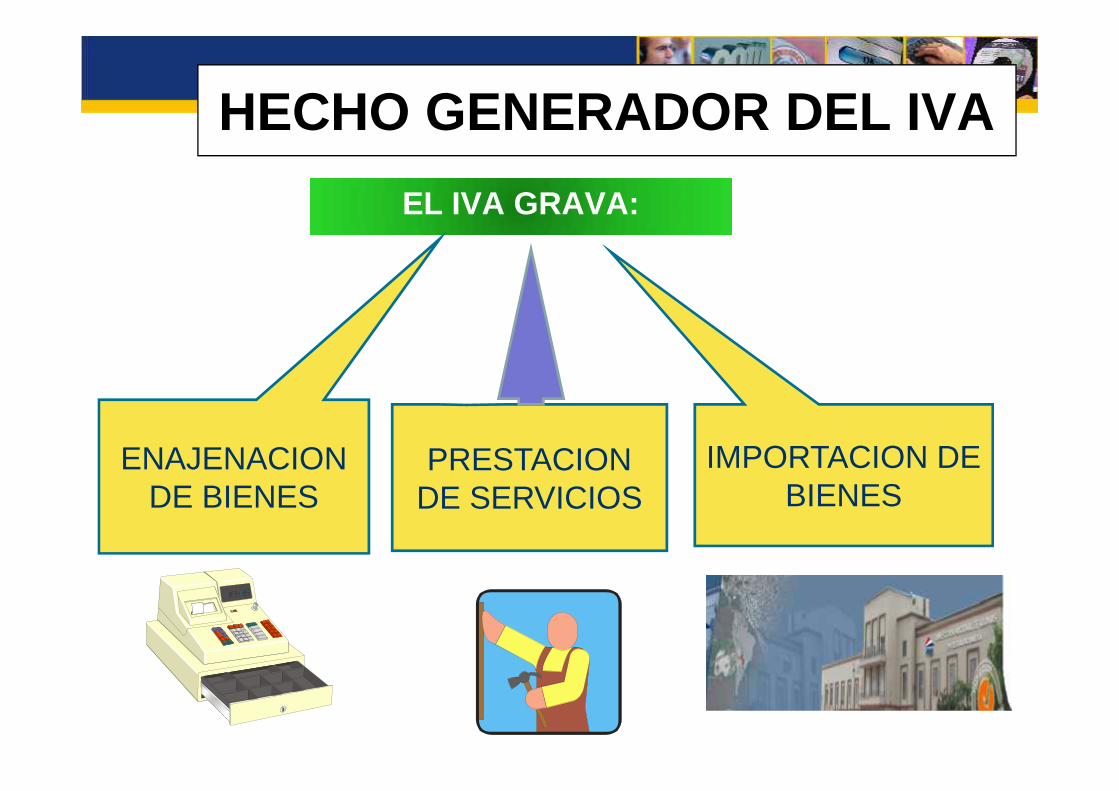

HECHO GENERADOR DEL IVAEL IVA GRAVA:

ENAJENACIONDE BIENES

PRESTACIONDE SERVICIOS

IMPORTACION DEBIENES

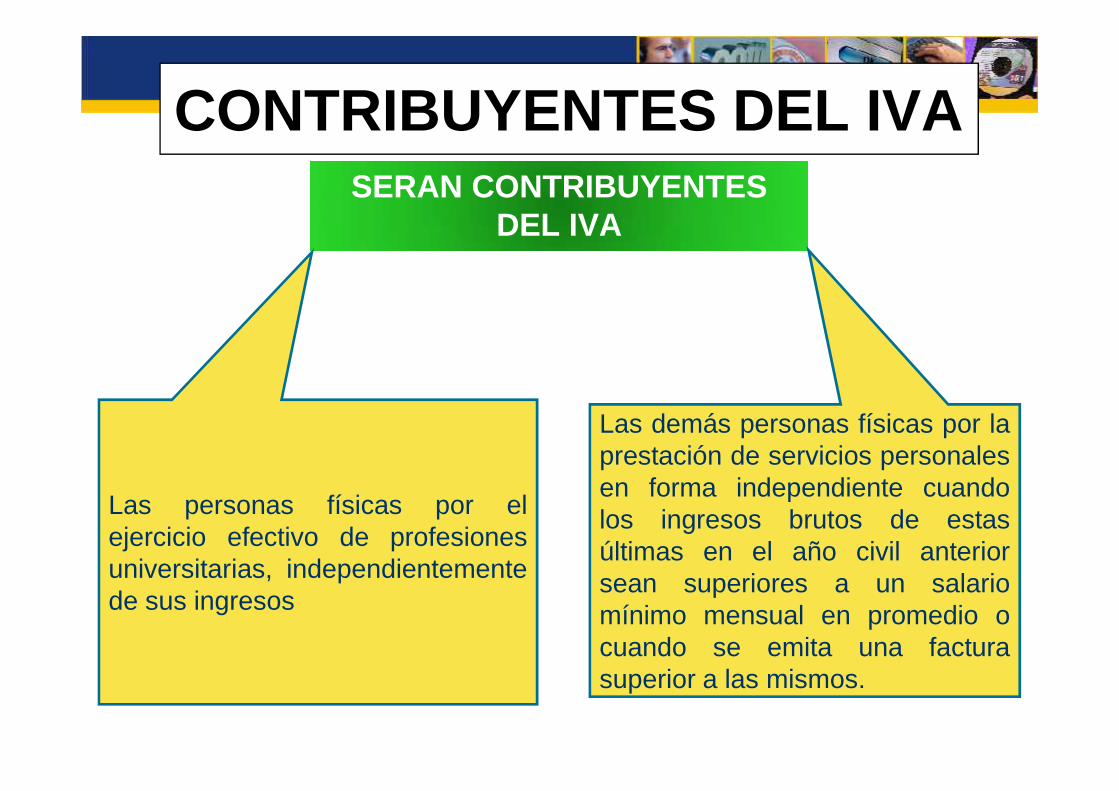

CONTRIBUYENTES DEL IVASERAN CONTRIBUYENTES

DEL IVA

Las personas físicas por elejercicio efectivo de profesionesuniversitarias, independientementede sus ingresos

Las demás personas físicas por laprestación de servicios personalesen forma independiente cuandolos ingresos brutos de estasúltimas en el año civil anteriorsean superiores a un salariomínimo mensual en promedio ocuando se emita una facturasuperior a las mismos.

Definición de servicios personalesSe entenderá por servicios de carácterpersonal aquellos que para su realización espreponderante la utilización del factortrabajo, con independencia de que losmismos sean prestados por una personanatural o por una sociedad simple. Seencuentran comprendidos entre ellos lossiguientes

Se entenderá por servicios de carácterpersonal aquellos que para su realización espreponderante la utilización del factortrabajo, con independencia de que losmismos sean prestados por una personanatural o por una sociedad simple. Seencuentran comprendidos entre ellos lossiguientes

Servicios personales en relaciónde dependencia

Art. 78º. Párrafo Único: Se consideran serviciospersonales desarrollados en relación dedependencia aquellos que quien los realiza, debecontribuir al régimen de jubilaciones y pensiones,o al sistema de seguridad social creado o admitidopor Ley. En el caso de los docentes cuandocontribuyan al Seguro Médico establecido por LeyN° 1725/2001 “Que Establece el Estatuto delEducador”.

Art. 78º. Párrafo Único: Se consideran serviciospersonales desarrollados en relación dedependencia aquellos que quien los realiza, debecontribuir al régimen de jubilaciones y pensiones,o al sistema de seguridad social creado o admitidopor Ley. En el caso de los docentes cuandocontribuyan al Seguro Médico establecido por LeyN° 1725/2001 “Que Establece el Estatuto delEducador”.

ContribuyentesContribuyentes

Personas FísicasPersonas FísicasEntes del EstadoEntes del Estado

Personas FísicasPersonas Físicas

EmpresasEmpresasUnipersonalesUnipersonales

SociedadesSociedadesComercialesComerciales

FundacionesFundaciones

ImportadoresImportadoresCasualesCasuales

CooperativasCooperativas

ContribuyentesContribuyentes

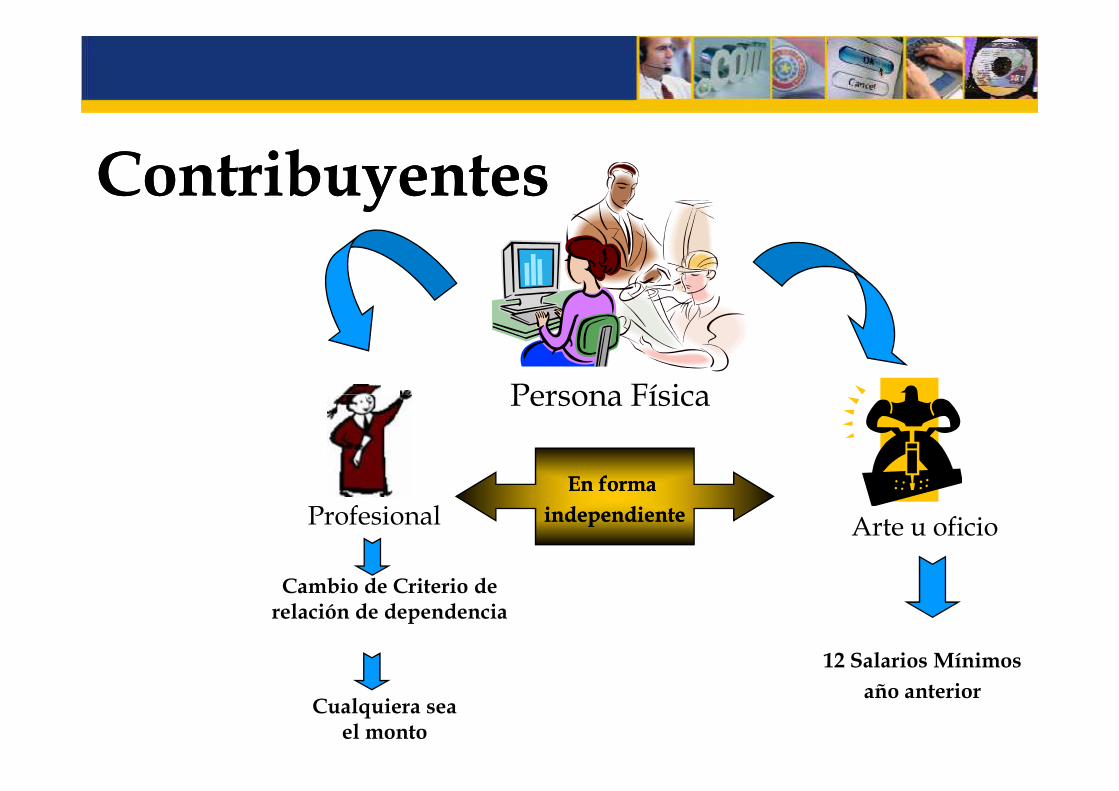

Persona FísicaPersona Física

Profesional Arte u oficioEn formaEn forma

independienteindependiente

Cambio de Criterio derelación de dependencia

Cualquiera seael monto

12 Salarios Mínimosaño anterior

ContribuyentesContribuyentes

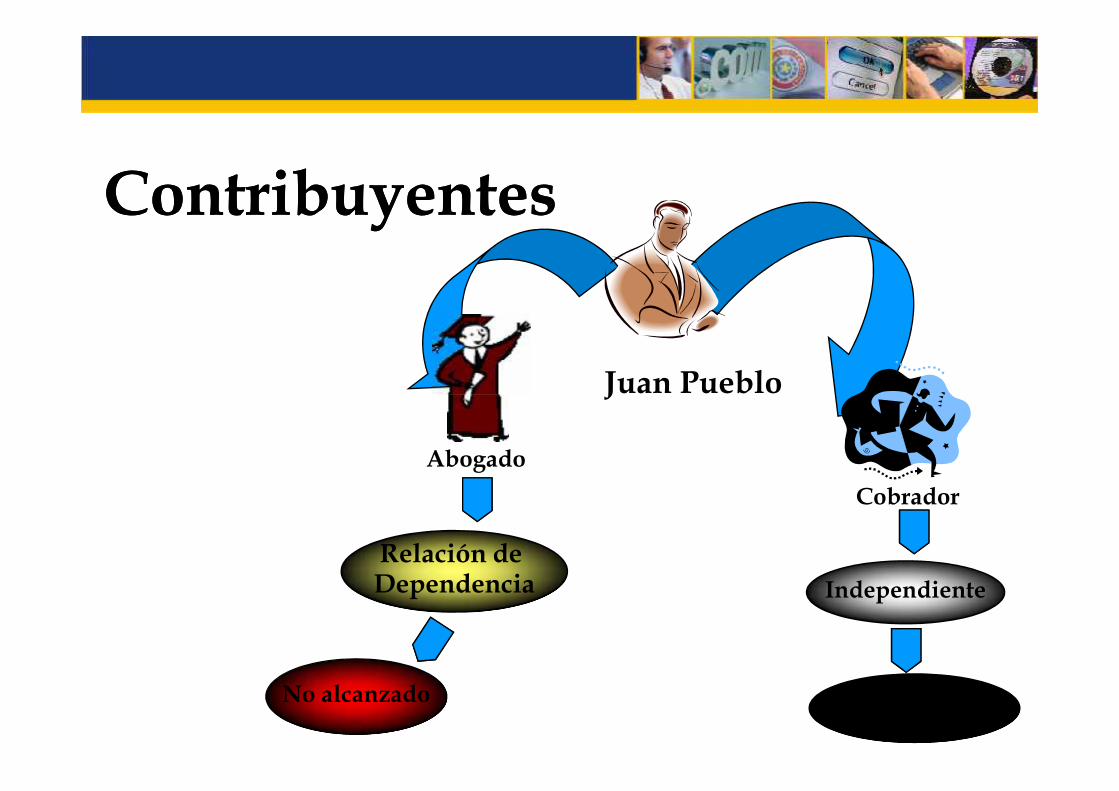

Juan PuebloJuan Pueblo

AbogadoCobrador

Relación deDependencia Independiente

No alcanzado 12 salarios

ContribuyentesContribuyentes

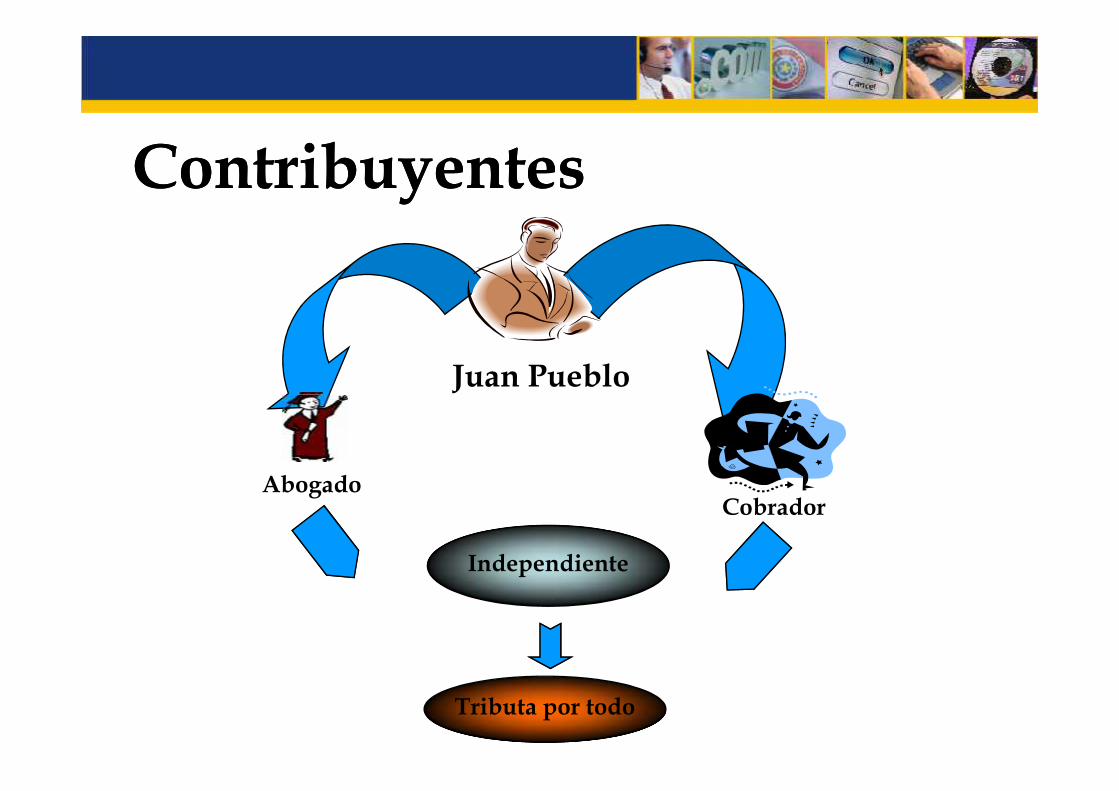

Juan PuebloJuan Pueblo

AbogadoCobrador

Independiente

Tributa por todo

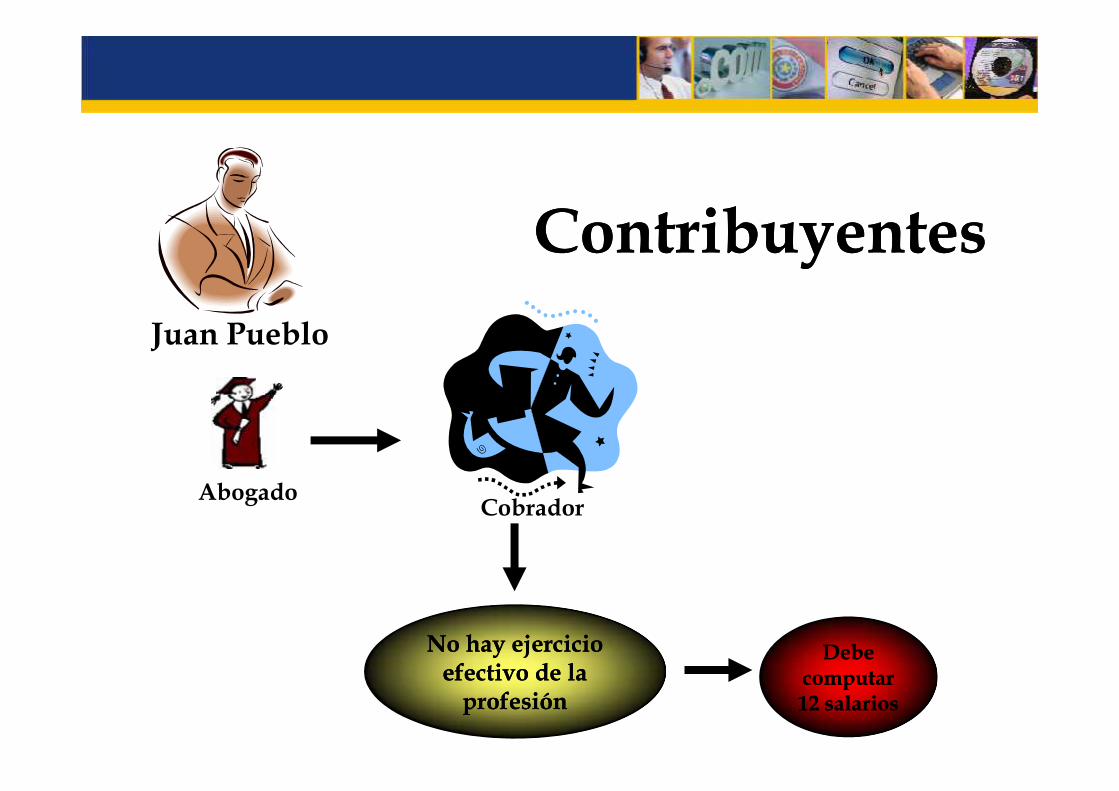

ContribuyentesContribuyentesJuan Pueblo

Abogado Cobrador

No hay ejercicioNo hay ejercicioefectivo de laefectivo de la

profesiónprofesión

DebeDebecomputarcomputar12 salarios12 salarios

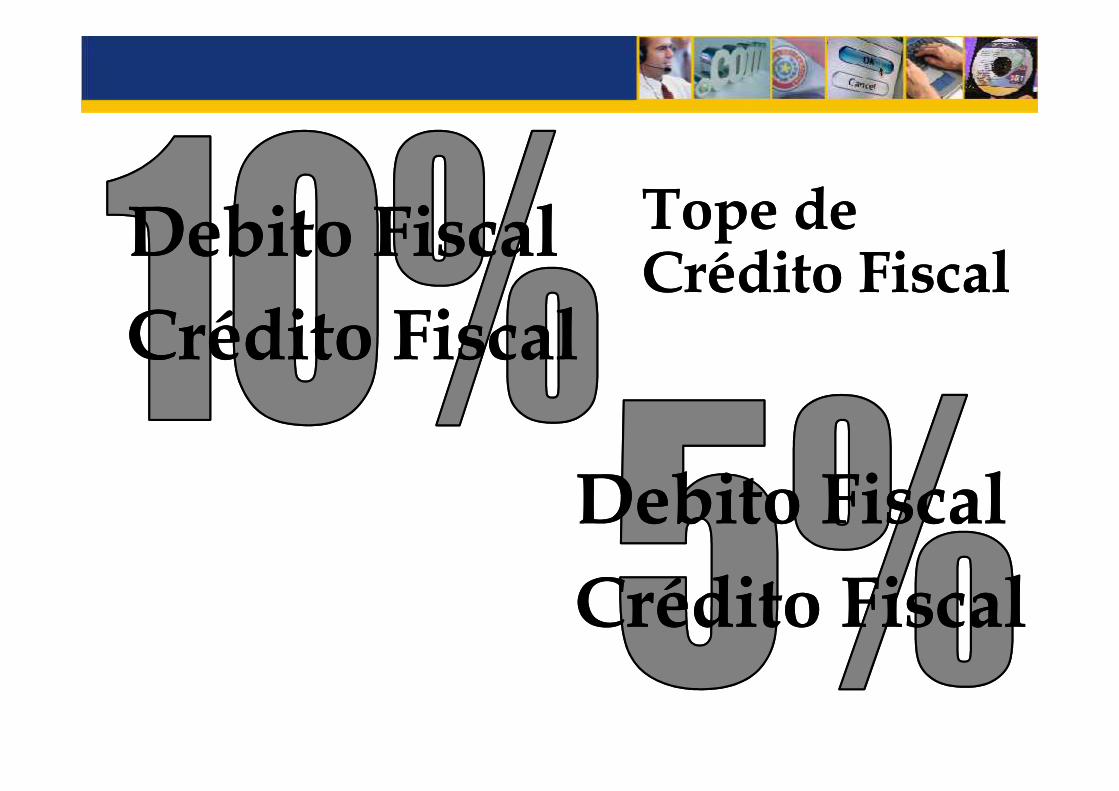

Tope deTope deCrédito FiscalCrédito FiscalDebito FiscalDebito Fiscal

Crédito FiscalCrédito Fiscal

Debito FiscalDebito FiscalCrédito FiscalCrédito Fiscal

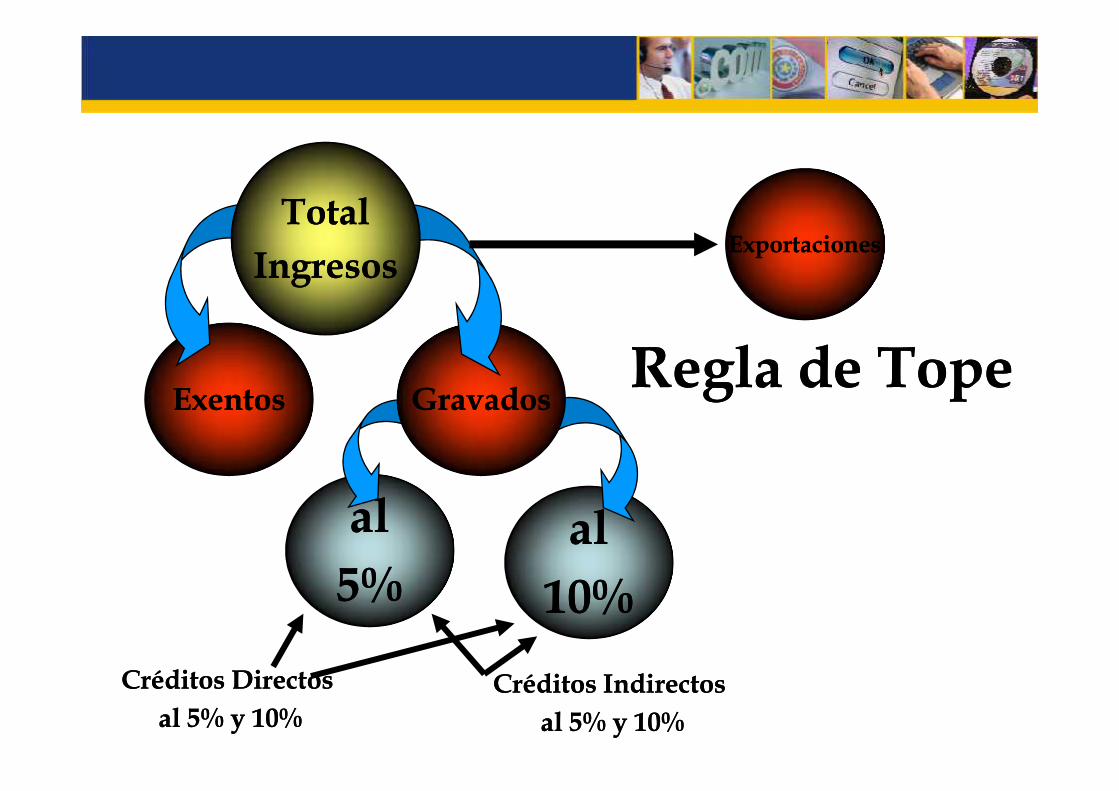

Regla de TopeRegla de Tope

ExportacionesExportaciones

ExentosExentos GravadosGravados

TotalTotalIngresosIngresos

alal5%5%

alal10%10%

Regla de TopeRegla de TopeExentosExentos GravadosGravados

Créditos DirectosCréditos Directosal 5% y 10%al 5% y 10%

Créditos IndirectosCréditos Indirectosal 5% y 10%al 5% y 10%

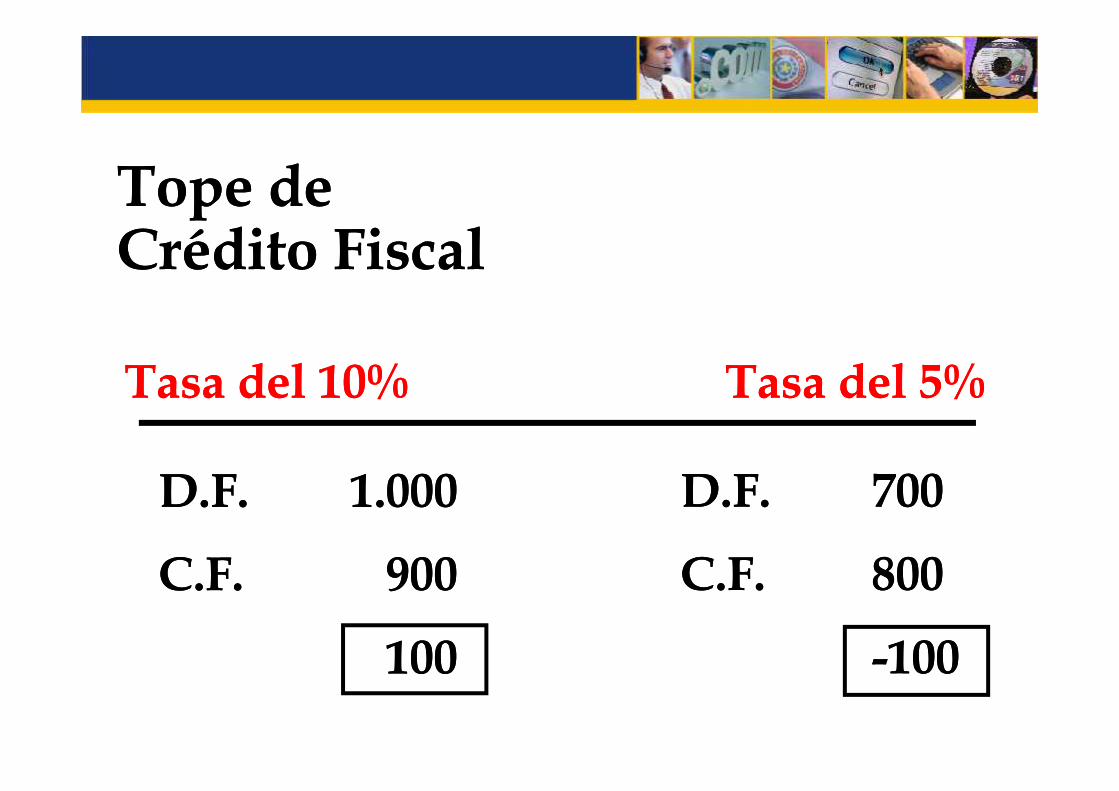

Tope deTope deCrédito FiscalCrédito Fiscal

Tasa del 10%Tasa del 10% Tasa del 5%Tasa del 5%Tasa del 10%Tasa del 10% Tasa del 5%Tasa del 5%

D.F.D.F. 1.0001.000

C.F.C.F. 900900

100100

D.F.D.F. 700700

C.F.C.F. 800800

--100100

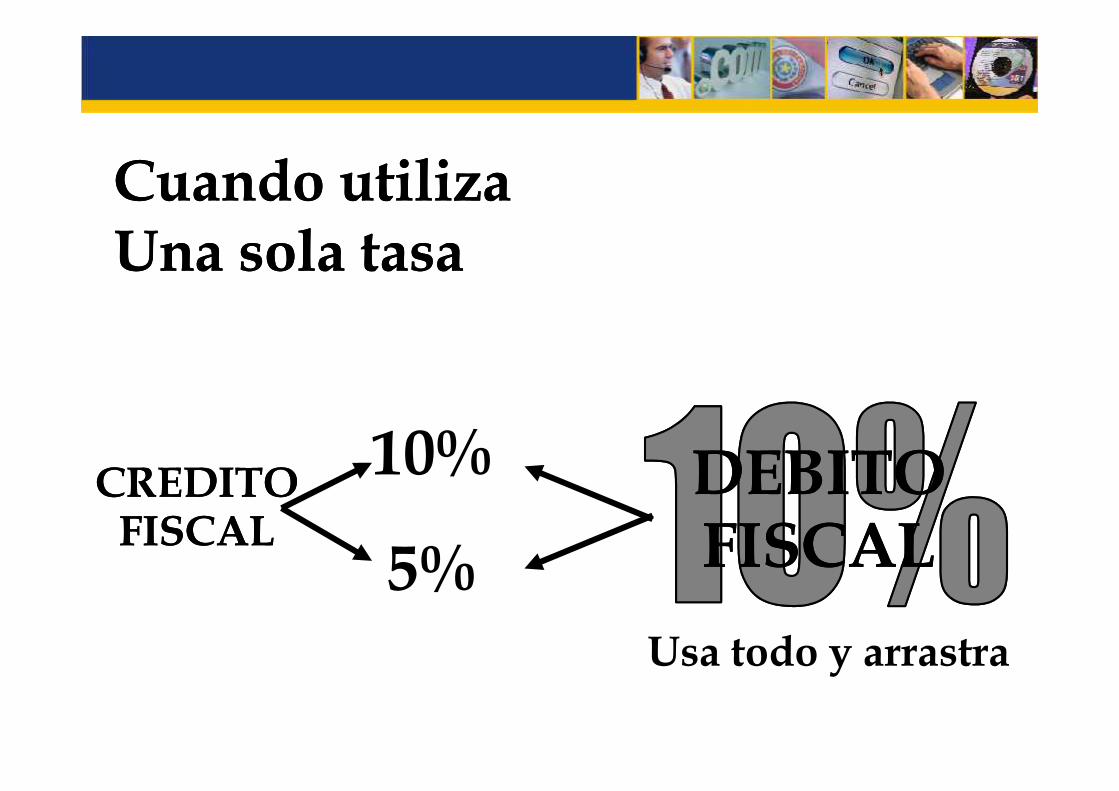

Cuando utilizaCuando utilizaUna sola tasaUna sola tasa

DEBITODEBITOFISCALFISCAL

Usa todo y arrastra

10%

5%CREDITOCREDITO

FISCALFISCAL

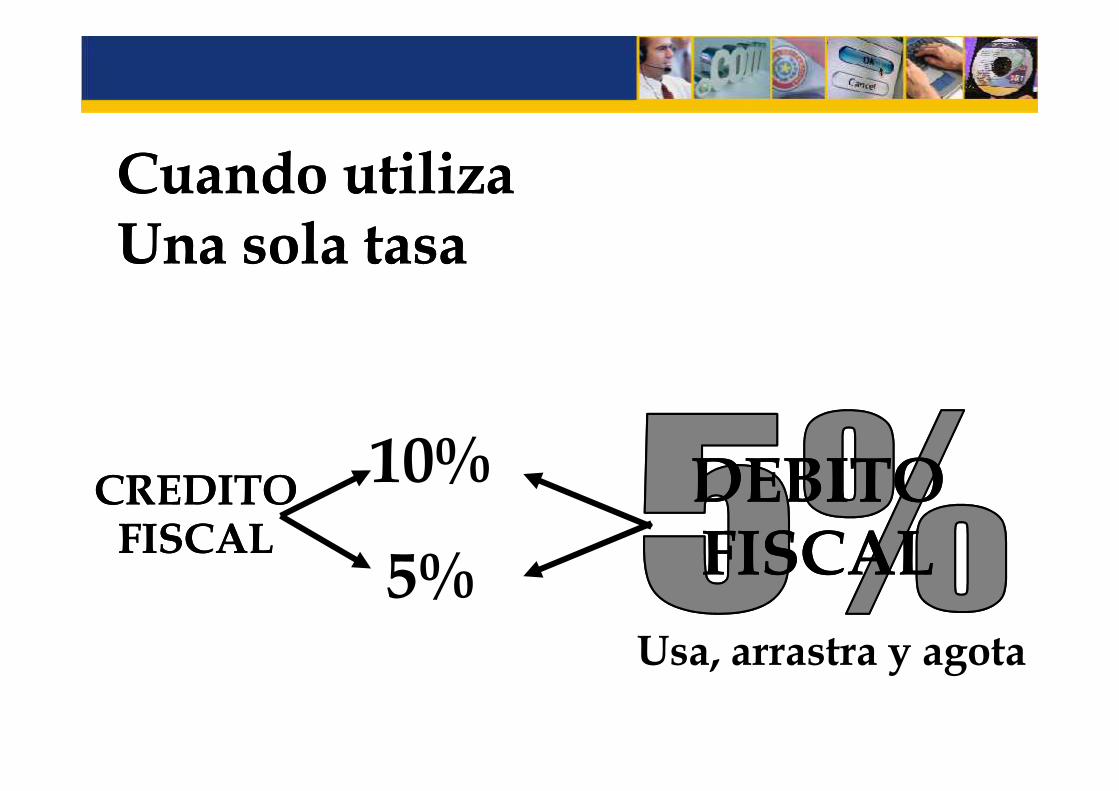

Cuando utilizaCuando utilizaUna sola tasaUna sola tasa

10%

5%DEBITODEBITOFISCALFISCAL

Usa, arrastra y agota

CREDITOCREDITOFISCALFISCAL

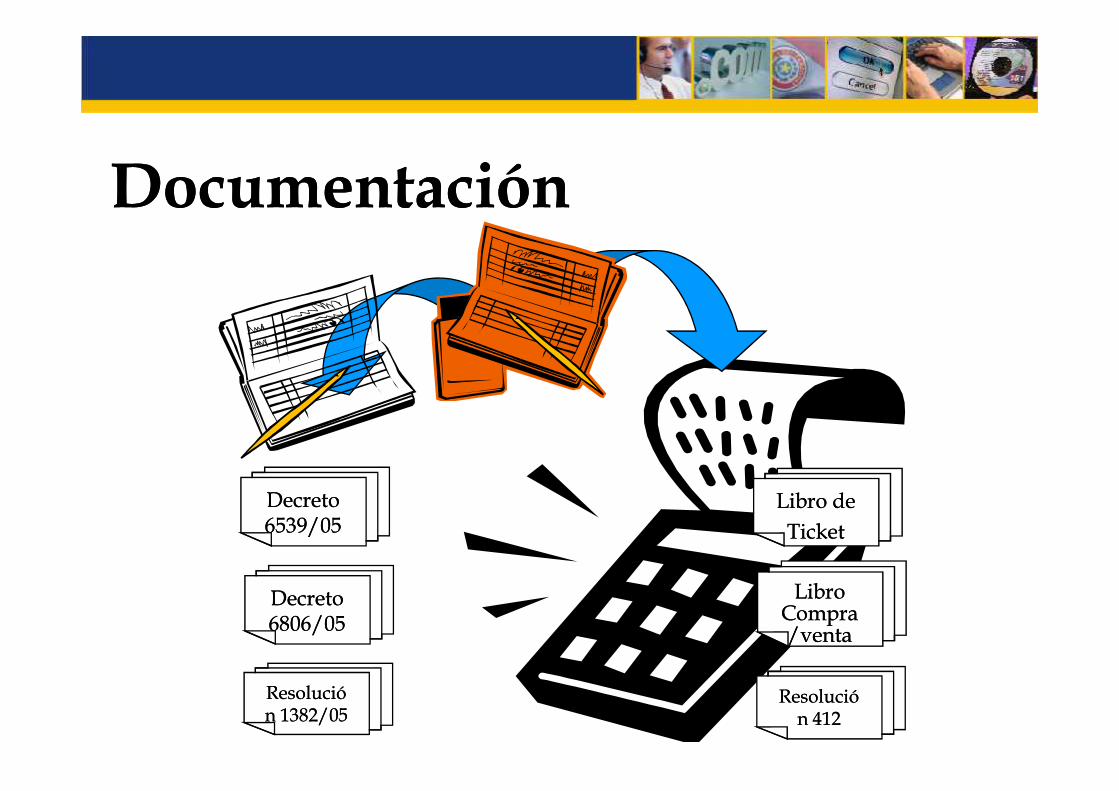

DocumentaciónDocumentación

DecretoDecreto6539/056539/05

ResolucióResolución 1382/05n 1382/05

DecretoDecreto6806/056806/05

Libro deLibro deTicketTicket

ResolucióResolución 412n 412

LibroLibroCompraCompra/venta/venta

PREGUNTAS Y RESPUESTAS

MUCHAS GRACIAS

DEPARTAMENTO DECAPACITACION DE RR.HH

MUCHAS GRACIAS

DEPARTAMENTO DECAPACITACION DE RR.HH