Embed Size (px)

Citation preview

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL, UTESede Santo Domingo

Facultad Ciencias Económicas y NegociosCarrera Ing. Finanzas y Auditoria, CPA

Integrantes:

CEDEÑO DIANA

CUSANGUA DAVID

ORDOÑEZ ABIGAIL

PEÑAFIEL SHIRLEY

Nivel:

OCTAVO SEMESTRE

Materia:

LABORATORIO DE AUDITORÍA

Docente:

ING. NELLY MOREIRA

NIASNORMAS INTERNACIONALES DE AUDITORIA Y ASEGURAMIENTO

Según Resolución No. 06.Q.ICI.003 de 21 de agosto del 2006, el Señor Superintendente de Compañías, resolvió disponer la adopción de las normas internacionales de Auditoría y Aseguramiento “NIAA”, a partir del 1 de enero del 2009, tal como se indica en el Artículo 2 de dicha resolución.

El IFAC (Federación Internacional de Contabilidad) creo un Comité denominado IAASB (Internacional Auditing and Assurance Standards Board) (Consejo de Normas Internacionales de Auditoría y Atestiguamiento), (antes denominado Internacional Auditing Practicas Committe IAPC) con el fin de implantar la uniformidad de las prácticas de auditoria y servicios relacionados a través de la emisión de pronunciamientos en una variedad de funciones de auditoria y aseguramiento.

AuditoríaEs una revisión analítica hecha por un contador público, del control interno y registro de contabilidad de una empresa mercantil u otra unidad económica, que precede a la expresión de su opinión acerca de la corrección de los estados financieros.

Normas Por su carácter general se aplican a todo el proceso del examen y se relacionan básicamente con la conducta funcional del auditor como persona humana y regula los requisitos y aptitudes que debe reunir para actuar como Auditor.La mayoría de este grupo de normas son contempladas también en los Códigos de Ética de otras profesiones.

Qué es…?

¿Que son las Normas Internacionales de Auditoria y Aseguramiento?

Son un conjunto de reglas, principios y procedimientos que debe seguir el auditor para que pueda evaluar de manera integra y confiable la situación de la empresa.

Objetivos Ayudar al auditor a la obtención de

evidencia de auditoría relevante y fiable mediante la utilización de procedimientos analíticos sustantivos; y

Dar a conocer al auditor el diseño y la aplicación, en una fecha cercana a la finalización de la auditoría, de procedimientos analíticos que le ayuden a alcanzar una conclusión global sobre si los estados financieros son congruentes con su conocimiento de la entidad.

¿Que comprenden las Normas Internacionales de Auditoria y Aseguramiento?

Asuntos Introductorios. Principios Generales Y Responsabilidades. Evaluación de Riesgos y respuesta a los riesgos

evaluados. Evidencia de Auditoria. Uso Del Trabajo De Otros. Dictámenes y Conclusiones de Auditoria. Áreas Especializadas. Declaraciones Internacionales Sobre prácticas de

Auditoria.

¿Cual es la necesidad e importancia de las Normas Internacionales de Auditoria y Aseguramiento?

Rigen el trabajo del auditor. Indican los procedimientos que debe seguir

el auditor en el desarrollo de su trabajo. Ayudan a la evaluación del control interno al

momento de la auditoria. Brindan conceptos y aspectos relacionados a

la evaluación de cualquier riesgo que se puedapresentar así como la solución a ellos.

Nos brinda un criterio de orden para desarrollarlos procedimientos.

Mediante estas normas el profesional auditorejecutara eficazmente su trabajo y la preparacióndel informe.

Proveen un marco para ejercer y promoverun amplio rango de actividades de Auditoria.

Indican al auditor los principios generales yresponsabilidades que debe seguir.

Muestran la evidencia que debe tener elprofesional para la auditoria.

Describe las declaraciones internacionales sobrepracticas de auditoria que comprenden procedimientosy descripción de los ambientes TI.

Ayuda a visualizar y saber como utilizar el trabajode otros profesionales.

Indica como realizar un debido dictamen sobre losestados financieros, compararlos y también analizarotra información en documentos que contienenestados financieros auditados.

Muestra como es la auditoria en un ambientede sistemas de información por computadora.

Indica el planeamiento, materialidad, evaluaciónde riesgos y control interno.

La numeración de las NIAS es la siguiente:

200-299 Principios Generales y Responsabilidad 300-499 Evaluación de Riesgo y Respuesta a los

Riesgos Evaluados 500-599 Evidencia de Auditoria 600-699 Uso del trabajo de otros 700-799 Conclusiones y dictamen de auditoria 800-899 Áreas especializadas

Las IAPS van de 1000-1100 Declaraciones Internacionales de Prácticas de Auditoria

Las ISRE van de la 2000-2699 Normas Internacionales de Trabajos de Revisión

Las ISAE 3000-3699 Normas Internacionales de Trabajos para Atestiguar

Las ISRS 4000-4699 Normas Internacionales de Servicios Relacionados

Todas estas normas tienen como fundamento el cumplimiento del código de ética del IFAC emitido por el IESBA

Normas Internacionales de Información Financiera

Las NIIF son un tema de calidad contable y de transparencia de la información financiera, más que un nuevo marco contable.

¿Qué son las NIIF’s?

Son estándares e interpretaciones internacionales de contabilidad emitidos por el

IASB.

¿Qué es el IASB?

Es el Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las NIIF y

demás publicaciones.

Las Normas Internacionales de Información Financiera (NIIF) dan paso a un lenguaje nuevo pero común que facilita el posicionamiento de las compañías en el mercado internacional

LAS NIIF PERMITEN A LAS EMPRESAS

Objetivo de las NIIF

Formular normas para la uniformidad de la información financiera, normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en

principios claramente articulados.

Información financiera

transparente para los

inversionistas extranjeros

Información

financiera adecuada

y confiable.

EEFF deban expresarse

bajo las mismas

reglas y bajo el mismo idioma.

OBJETIVOSFavorecer la

comparabilidad de la

información financiera

Alianzas estratégicas y

préstamos internacional

es

Armonización (Normas Contables )

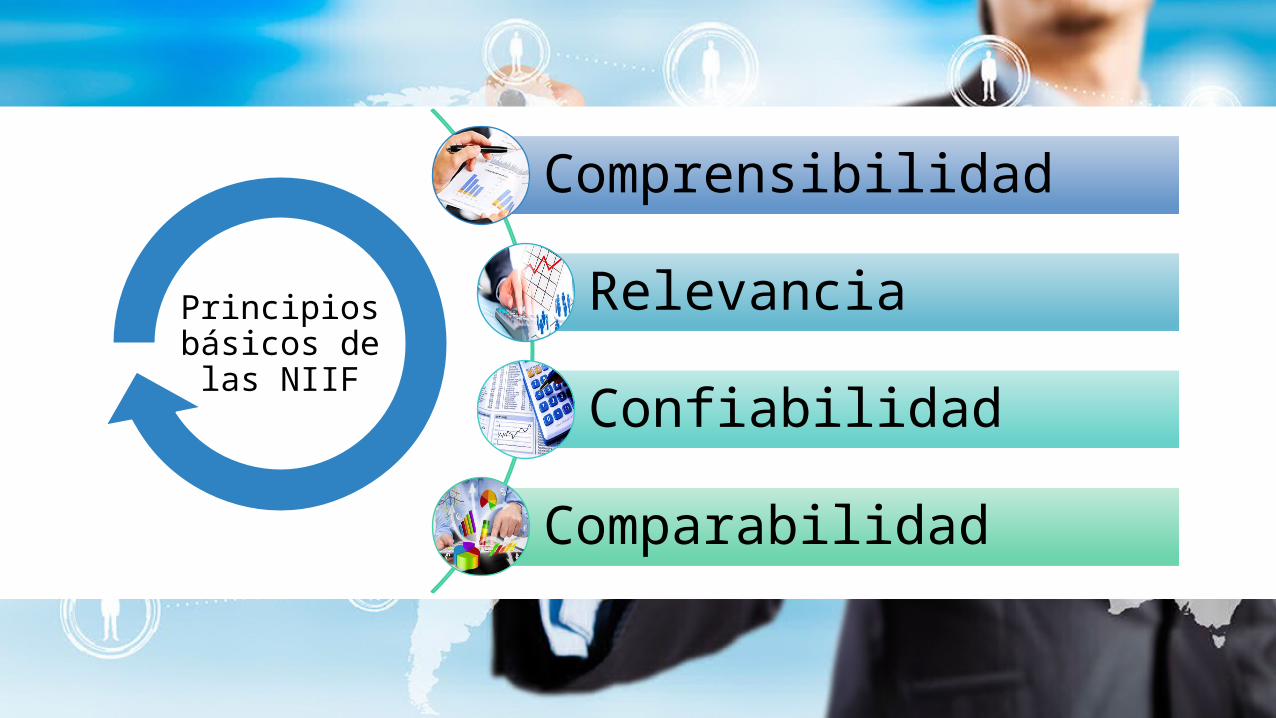

Principios básicos de

las NIIF

Comprensibilidad

Relevancia

Confiabilidad

Comparabilidad

Principios de Auditoría, Décima cuarta Edición, Whittington, Pany, Editorial Mc Graw Hill

![NiAS SEMINAR (*¥-rop) (NiAS½ ± — …NiAS SEMINAR (*¥-rop) (NiAS½ ± — a ! 9374 Y Bj Ll]ã Jil L.LI NiASSEMlNAR adm@NiAS.ac.jp (201 5 Il}ï Il]ï Ll]ï 12ñ—Dtffi](https://img.pdfslide.net/doc/110x75/5f74f987db5094242e674744/nias-seminar-rop-nias-a-nias-seminar-rop-nias-a-a-.jpg)

![Capacitac.nics y NIIFs .[1]](https://img.pdfslide.net/doc/110x75/55cf92d3550346f57b99dab3/capacitacnics-y-niifs-1.jpg)

![Seminario Plancontable Niifs[1]](https://img.pdfslide.net/doc/110x75/55836c07d8b42a360c8b508f/seminario-plancontable-niifs1-5584bb447ec56.jpg)