88C H A P T E R 14KEWAJIBAN JANGKA PANJANGTUJUAN PEMBELAJARANSetelah mempelajari bab ini, Anda harus dapat:Jelaskan prosedur resmi yang terkait dengan penerbitan utang jangka panjang.Mengidentifikasi berbagai jenis obligasi.Jelaskan penilaian akuntansi untuk obligasi pada tanggal emisi.Menerapkan metode diskonto obligasi dan amortisasi premium.Jelaskan akuntansi untuk pelunasan utang.Jelaskan akuntansi untuk catatan jangka panjang hutang.Jelaskan pelaporan pembiayaan off-balance-sheet.• 8 Menunjukkan bagaimana menyajikan dan menganalisis utang jangka panjang.• 7• 6• 5• 4• 3• 2• 1Secara tradisional, investor di pasar saham dan obligasiberoperasi di dunia mereka sendiri terpisah. Namun, dalam terakhirpasar volatile, bahkan murmur yang tenang di obligasipasar telah diperkuat dalam gerakan (biasanya negatif) harga saham. Pada satu ekstrim,perputaran ini menandakan kematian sebuah perusahaan sebelum investor bisamengendus masalah.Penurunan cepat dari Enron pada akhir 2001 memberikan pelajaran utama: Sebuah perusahaan dengantidak ada kredit ada perusahaan sama sekali. Sebagai salah satu analis mengatakan, "Anda tidak bisa lagi memiliki pendapatpada saham perusahaan tanpa penghargaan untuk rating kredit. "energi lainnyaperusahaan, seperti Calpine, NRG Energy, dan AES Corp, juga merasakan dampak dari Enron

masalah sebagai pemberi pinjaman memperketat atau ditutup pasokankredit dan menaikkan suku bungatingkat yang sudah tinggi utang. Hasilnya? Harga saham terpukul.Fitur lain utang yang dapat berdampak pemegang saham adalah perjanjian obligasi, yang memberikanInvestor berbagai perlindungan sementara pada saat yang sama membatasi manajemen obligasi. Demikianpersyaratan dapat membatasi pembayaran dividen atau menghalangi penerbitan utang baru. Dalam beberapakasus, perjanjian membatasi perusahaan dari mengejar proyek-proyek berisiko tertentu atau mencegahnyadari menjual aset. Mengapa perusahaan menawarkan konsesi ini? Halini terutama karenaUtang Anda Apakah Membunuh Stock sayaPDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark689P R E V I E W O F C H A P T E R 1 4Sebagai cerita pembuka kami menunjukkan, investor membayar perhatian kepada perusahaankewajiban. Pasar saham sangat menghukum perusahaan dengan tingkatutang yang tinggi dandampak terkait biaya bunga yang lebih tinggi pada kinerja pendapatan. Dalam bab ini kitamenjelaskan isu-isu akuntansi yang terkait dengan utang jangka panjang. Isi dan organisasibab adalah sebagai berikut.HUTANG OBLIGASI JANGKA PANJANGWESEL BAYARPELAPORAN DAN MENGANALISISHUTANG JANGKA PANJANG• Obligasi Penerbitan• Jenis dan peringkat• Penilaian• metode yang efektif-bunga• Biaya penerbitan• pelunasan• Notes yang diterbitkan pada nilai nominal• Catatan tidak dikeluarkan pada nilai nominal

• situasi khusus• Catatan Mortgage hutang• Pembiayaan Off-balance-sheet• Penyajian dan analisisJANGKA PANJANGKEWAJIBANinvestor obligasi menuntut tingkat pengembalian yang lebih tinggikecuali mereka dilindungi dari risiko bahwa perusahaan akan pahalapemegang saham dengan biaya pemegang obligasi.Sebuah contoh yang baik adalah Laboratorium Corp of America. Ini termasuk perjanjian dalam penerbitan obligasi baru-baru ini menawarkan untuk membeliobligasi kembali dengan premi (disebut sebagai ketentuan panggilan) jika ada perubahan kendali menyebabkan penurunan dariPeringkat utang. Laboratorium Corp tampaknya merasa menawarkan konsesi tidak sia-sia, karena perusahaan membutuhkan hasildari masalah utang untuk mendanai pertumbuhannya.Industri lain tidak kebal dari efek pemegang saham negatif masalah kredit. Sebagai contoh, analisdi TheStreet.com menyusun daftar perusahaan dengan tingkat utang yang tinggi dan kemampuan rendah untuk menutupi biaya bunga. Di Kalanganmereka adalah Goodyear Tire and Rubber, yang melaporkan utang enam kali lebih besar dari ekuitas. Goodyear adalah contoh klasikbagaimana cepat dan melumpuhkan utang-beban berat bisa. Tidak terlalu lama yang lalu, Goodyear memiliki peringkat kredit yang baik danmembayar dividen yang baik. Tetapi dengan pemasangan kerugian operasi, utang Goodyear menjadi beban besar, utangPeringkat jatuh ke junk-status, perusahaan memangkas dividennya, dan harga sahamnya turun 80%. Ini adalah contoh lainharga saham mengambil hit karena kekhawatiran tentang kualitas kredit. Jadi, bahkan jika selera investasi Anda di saham,mengawasi kewajiban.Sumber: Diadaptasi dari Steven Vames, "Kualitas kredit, Stok Investasi Tampaknya Go Hand in Hand," Wall StreetJurnal (1 April 2002), hlm. R4; Herb Greenberg, "Bahaya Tersembunyi dari Utang," Fortune (21 Juli 2003), hal. 153; dan

Christine Richard, "Pemegang Obligasi Korporasi Mencari Perlindungan Dari Risiko," Wall Street Journal (17-18 Desember,2005), hlm. B4.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark690 · Bab 14 Kewajiban Jangka PanjangUtang jangka panjang terdiri dari pengorbanan masa depan kemungkinan manfaat ekonomi yang timbuldari kewajiban saat ini yang tidak dibayarkan dalam waktu satu tahun atau siklus operasiperusahaan, mana yang lebih lama. Obligasi surat hutang, hutang jangka panjang, hipotekhutang, kewajiban pensiun, dan kewajiban sewa adalah contoh jangka panjangkewajiban.Sebuah perusahaan, per peraturan, biasanya membutuhkan persetujuan dewan direksidan pemegang saham sebelum obligasi atau catatan dapat dikeluarkan. Hal yang sama berlaku untuk lainnyajenis pengaturan utang jangka panjang.Umumnya, utang jangka panjang memiliki berbagai pembatasan, yang melindungibaik pemberi pinjaman dan peminjam. Surat perjanjian atau kesepakatan sering mencakupJumlah resmi yang akan dikeluarkan, tingkat suku bunga, tanggal jatuh tempo (s), ketentuan panggilan, propertidijaminkan, tenggelam kebutuhan dana, modal dan dividen kerjapembatasan, dan pembatasan mengenai asumsi utang tambahan. Perusahaanharus menjelaskan fitur ini dalam tubuh laporan keuangan ataucatatan jika penting bagi pemahaman yang lengkap tentang posisi keuangan danhasil usaha.Meskipun akan terlihat bahwa perjanjian ini memberikan perlindungan yang memadai bagidebtholder jangka panjang, banyak pemegang obligasi mengalami kerugian yang cukup besar perusahaan saatmenambah utang terhadap struktur modal. Pertimbangkan apa yang bisa terjadi kepada pemegang obligasi dalam

leveraged buyout (LBO), yang biasanya dipimpin oleh manajemen. Dalam LBO RJRNabisco, misalnya, kokoh dinilai 93/8 persen obligasi jatuh tempopada tahun 2016 anjlok 20 persennilai pada saat manajemen mengumumkan LBO. Seperti kehilangan nilai terjadikarena utang tambahan yang ditambahkan ke struktur modal meningkatkan kemungkinandefault. Meskipun perjanjian melindungi pemegang obligasi, merekamasih dapat menderita kerugian ketikatingkat utang terlalu tinggi.PEMBERIAN OBLIGASIObligasi A timbul dari kontrak yang dikenal sebagai indenture obligasi. Obligasi A merupakan janjiuntuk membayar: (1) sejumlah uang pada tanggal jatuh tempo yang ditunjuk, plus (2) bunga periodikpada tingkat tertentu pada jumlah jatuh tempo (nilai nominal). Obligasi individu dibuktikandengan sertifikat kertas dan biasanya memiliki nilai nominal $ 1.000. Perusahaan biasanya membuatPembayaran bunga obligasi setiap semester, meskipun suku bunga umumnya diekspresikansebagai tingkat tahunan. Tujuan utama dari obligasi adalah untuk meminjam untuk jangka panjang ketikajumlah modal yang dibutuhkan terlalu besar untuk satu pemberi pinjaman untuk memasok. Dengan menerbitkan obligasi di$ 100, $ 1.000, atau $ 10.000 denominasi, sebuah perusahaan dapatmembagi sejumlah besar jangka panjanghutang ke banyak unit investasi kecil, sehingga memungkinkan lebih dari satu pemberi pinjamanuntuk berpartisipasi dalam pinjaman.Sebuah perusahaan dapat menjual obligasi keseluruhan ke bank investasi yang bertindak sebagaiagen penjual dalam proses pemasaran obligasi. Dalam pengaturan tersebut, investasibank mungkin baik menanggung seluruh masalah dengan menjamin jumlah tertentu kepada perusahaan,sehingga mengambil risiko menjual obligasi untuk apa pun harga yang mereka bisa mendapatkan (perusahaan underwriting).

Atau mereka mungkin menjual obligasi untuk komisi pada hasil yangdijual (terbaik-upaya penjaminan). Atau, perusahaan penerbit dapat menjual obligasilangsung ke lembaga besar, keuangan atau sebaliknya, tanpa bantuan underwriter(Swasta penempatan).JENIS DAN PERINGKAT OBLIGASIDisajikan pada halaman berikutnya, kita mendefinisikan beberapa jenis yang lebih umum obligasi ditemukandalam praktek.BAGIAN 1 • HUTANG OBLIGASITujuan • 1Jelaskan prosedur resmiterkait dengan menerbitkan jangka panjangutang.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkJenis dan Peringkat Obligasi · 691Tujuan • 2Mengidentifikasi berbagai jenisobligasi.Aman dan tidak aman OBLIGASI. Obligasi dijamin didukung oleh janjisemacam jaminan. Obligasi hipotek dijamin dengan klaim atas real estat.Obligasi kepercayaan agunan dijamin dengan saham dan obligasi dari perusahaan lain.Obligasi tidak didukung oleh agunan tidak dijamin. Ikatan obligasi tanpa jaminan.A "junk bond" yang tidak aman dan juga sangat berisiko, dan karena itu membayar bunga tinggitingkat. Perusahaan sering menggunakan obligasi ini untuk membiayai leveraged buyout.TERM, OBLIGASI SERIAL, DAN callable bonds. Obligasi yang jatuh tempopada satu tanggal disebut obligasi jangka; isu-isu yang jatuh tempo angsuran yangdisebut obligasi seri. Obligasi jatuh tempo serial sering digunakan oleh sekolah atau

kabupaten sanitasi, kota, atau badan perpajakan lokal lainnya yang menerima uangmelalui retribusi khusus. Obligasi callable memberikan penerbit hak untuk memanggil dan pensiunobligasi sebelum jatuh tempo.KONVERSI, KOMODITI didukung, DAN DEEP-DISKON OBLIGASI.Jika obligasi yang dapat dikonversi menjadi surat berharga lainnya dari korporasi untuk ditentukansaat setelah penerbitan, mereka obligasi konversi.Dua jenis obligasi telah dikembangkan dalam upaya untuk menarik modaluang ketat obligasi pasar komoditas yang didukung dan obligasi dalam-diskon.Obligasi yang didukung komoditas-(juga disebut aset-linked obligasi) dapat ditarik dalamukuran komoditas, seperti barel minyak, ton batubara, atau ons langkametal. Untuk menggambarkan, Sunshine Mining, sebuah perusahaan perak-pertambangan, menjual dua isuobligasi ditukarkan dengan baik $ 1.000 dalam bentuk tunai atau 50 ons perak, manalebih besar pada saat jatuh tempo, dan yang memiliki tingkat bunga yang dinyatakan 81/2 persen. Akuntansimasalah adalah salah satu memproyeksikan nilai jatuh tempo, terutama karena perakberfluktuasi antara $ 4 dan $ 40 per ounce sejak penerbitan.JCPenney Perusahaan menjual dipasarkan dalam efek hutang jangka panjang pertamadi Amerika Serikat yang tidak dikenakan bunga. Ini jauh-diskon obligasi,juga disebut sebagai obligasi obligasi tanpa bunga, yang dijual dengan harga diskon yang menyediakanTotal hasil bunga pembeli pada saat jatuh tempo.TERDAFTAR DAN Pembawa (KUPON) OBLIGASI. Obligasi yang diterbitkanatas namapemilik adalah obligasi terdaftar dan membutuhkan penyerahan sertifikat dan penerbitansertifikat baru untuk menyelesaikan penjualan. Sebuah pembawa atau kupon obligasi, bagaimanapun,

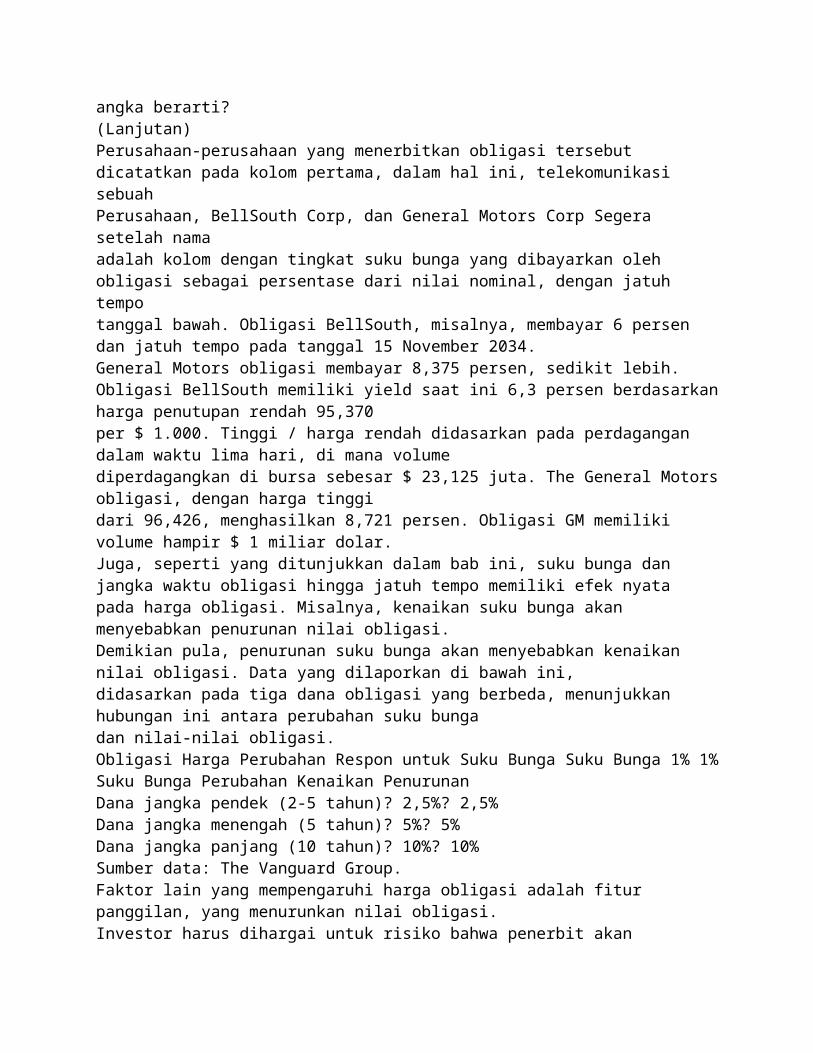

tidak tercatat atas nama pemilik dan dapat ditransfer dari satupemilik yang lain dengan pengiriman belaka.PENDAPATAN DAN PENDAPATAN OBLIGASI. Obligasi pendapatan tidak membayar bunga kecualiperusahaan yang menerbitkan menguntungkan. Obligasi pendapatan, disebut demikian karena bungamereka dibayar dari sumber pendapatan tertentu, yang paling sering dikeluarkan oleh bandara,sekolah, kabupaten, otoritas jalan tol, dan badan-badan pemerintah.JENIS OBLIGASIApa yangangka berarti?Bagaimana investor memonitor investasi obligasi mereka? Salah satu cara adalah untuk meninjau daftar obligasi ditemukandi koran atau online. Daftar obligasi korporasi menunjukkan tanggal kupon (bunga) tingkat, jatuh tempo,dan harga terakhir. Namun, karena obligasi korporasi lebih aktif dipegang oleh investor institusi besar,daftar juga menunjukkan hasil saat ini dan volume yang diperdagangkan. Daftar obligasi korporasiakan terlihat seperti di bawah ini.Kupon Harga: Yield: VolumeEmiten Kematangan Tinggi / Rendah Tinggi / Rendah ($ 000)BellSouth Corp 6.000 102,190 5,8392034/11/15 95,370 6,357 23.125General Motors Corp 8,375 96,426 8,7212033/07/15 86,781 9,779 923.072SEMUA TENTANG OBLIGASIPDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark692 · Bab 14 Kewajiban Jangka PanjangPENILAIAN HUTANG OBLIGASI-DISKONDAN PREMIUMPenerbitan dan pemasaran obligasi kepada publik tidak terjadi dalam semalam. Saya Tbiasanya memakan waktu beberapa minggu atau bahkan berbulan-bulan. Pertama, perusahaan penerbit harus mengaturunderwriter yang akan membantu memasarkan dan menjual obligasi.

Maka harus memperoleh Efekdan persetujuan Komisi Pertukaran obligasi, menjalani audit,dan mengeluarkan prospektus (dokumen yang menggambarkan fitur obligasi danterkait informasi keuangan). Akhirnya, perusahaan harus umumnya memiliki ikatansertifikat dicetak. Sering perusahaan penerbit menetapkan persyaratan obligasiindenture baik sebelum penjualan obligasi. Antara waktu set perusahaanKetentuan ini dan waktu yang mengeluarkan obligasi, kondisi pasardan keuanganposisi perusahaan penerbit dapat berubah secara signifikan. Perubahan tersebut mempengaruhijual obligasi sehingga harga jual mereka.Harga jual obligasi diatur oleh penawaran dan permintaan pembeli danpenjual, risiko relatif, kondisi pasar, dan keadaan ekonomi. InvestasiKomunitas nilai obligasi pada nilai sekarang dari arus kas yang diharapkan di masa depan, yangterdiri dari (1) bunga dan (2) pokok. Tingkat digunakan untuk menghitung nilai sekarangarus kas ini adalah tingkat bunga yang memberikan pengembalian diterima pada investasisepadan dengan karakteristik risiko emiten.Tingkat suku bunga yang tertulis dalam hal perjanjian obligasi (dan sering dicetakpada sertifikat obligasi) dikenal sebagai menyatakan, kupon atau tingkat nominal. Penerbitobligasi menetapkan tingkat ini. Tingkat menyatakan dinyatakan sebagai persentase dari wajahNilai obligasi (juga disebut nilai nominal, jumlah pokok, atau nilai jatuh tempo).Jika tingkat dipekerjakan oleh komunitas investasi (pembeli) berbeda dariTingkat menyatakan, nilai sekarang dari obligasi dihitung oleh pembeli (dan saat iniApa yang

angka berarti?(Lanjutan)Perusahaan-perusahaan yang menerbitkan obligasi tersebut dicatatkan pada kolom pertama, dalam hal ini, telekomunikasi sebuahPerusahaan, BellSouth Corp, dan General Motors Corp Segera setelah namaadalah kolom dengan tingkat suku bunga yang dibayarkan oleh obligasi sebagai persentase dari nilai nominal, dengan jatuh tempotanggal bawah. Obligasi BellSouth, misalnya, membayar 6 persen dan jatuh tempo pada tanggal 15 November 2034.General Motors obligasi membayar 8,375 persen, sedikit lebih.Obligasi BellSouth memiliki yield saat ini 6,3 persen berdasarkanharga penutupan rendah 95,370per $ 1.000. Tinggi / harga rendah didasarkan pada perdagangan dalam waktu lima hari, di mana volumediperdagangkan di bursa sebesar $ 23,125 juta. The General Motorsobligasi, dengan harga tinggidari 96,426, menghasilkan 8,721 persen. Obligasi GM memiliki volume hampir $ 1 miliar dolar.Juga, seperti yang ditunjukkan dalam bab ini, suku bunga dan jangka waktu obligasi hingga jatuh tempo memiliki efek nyatapada harga obligasi. Misalnya, kenaikan suku bunga akan menyebabkan penurunan nilai obligasi.Demikian pula, penurunan suku bunga akan menyebabkan kenaikan nilai obligasi. Data yang dilaporkan di bawah ini,didasarkan pada tiga dana obligasi yang berbeda, menunjukkan hubungan ini antara perubahan suku bungadan nilai-nilai obligasi.Obligasi Harga Perubahan Respon untuk Suku Bunga Suku Bunga 1% 1%Suku Bunga Perubahan Kenaikan PenurunanDana jangka pendek (2-5 tahun)? 2,5%? 2,5%Dana jangka menengah (5 tahun)? 5%? 5%Dana jangka panjang (10 tahun)? 10%? 10%Sumber data: The Vanguard Group.Faktor lain yang mempengaruhi harga obligasi adalah fitur panggilan, yang menurunkan nilai obligasi.Investor harus dihargai untuk risiko bahwa penerbit akan

memanggil obligasi jika suku bunga menurun,yang akan memaksa investor untuk menginvestasikan kembali pada tingkat yang lebih rendah.Sumber: Asosiasi Pasar Obligasi (www.investinginbonds.com) (diakses Maret 2007).Tujuan • 3Jelaskan penilaian akuntansiuntuk obligasi pada tanggal emisi.Kedua iGAAP dan AS GAAPIzin penilaian utang jangka panjang dankewajiban lainnya pada nilai wajar dengan keuntungandan kerugian atas perubahan nilai wajardicatat dalam pendapatan (disebut sebagai"Opsi nilai wajar") dalam situasi tertentu.INTERNATIONALINSIGHTPDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkPenilaian Hutang Obligasi-Diskon dan Premium · 693harga pembelian) akan berbeda dari nilai nominal obligasi. Perbedaan antaranilai nominal dan nilai sekarang obligasi menentukan harga aktualpembelimembayar obligasi. Perbedaan ini baik diskon atau premium.1• Jika obligasi menjual kurang dari nilai nominal, mereka menjualdengan harga diskon.• Jika obligasi dijual lebih dari nilai nominal, mereka menjual dengan harga tinggi.Tingkat bunga benar-benar diterima oleh pemegang obligasi disebuthasil efektifatau harga pasar. Jika obligasi menjual dengan harga diskon, hasil yang efektif melebihi tingkat dinyatakan.Sebaliknya, jika obligasi dijual pada premium, hasil yang efektiflebih rendah dari kurs yang dinyatakan.Beberapa variabel mempengaruhi harga obligasi sementara itu luar biasa, terutama pasarsuku bunga. Ada hubungan terbalik antara tingkat bunga pasardan harga obligasi.Di sini kita mempertimbangkan contoh untuk mengilustrasikan

perhitungan nilai kinipenerbitan obligasi. Asumsikan bahwa masalah ServiceMaster $ 100.000 dalam obligasi, karena dalam lima tahundengan bunga 9 persen dibayarkan setiap tahun pada akhir tahun. Pada saat penerbitan, pasarTingkat obligasi tersebut adalah 11 persen. Diagram waktu dalam Ilustrasi 14-1 menggambarkan keduabunga dan arus kas pokok.1It umumnya terjadi bahwa tingkat dinyatakan bunga obligasi diatur dalam agak tepatdesimal (seperti 10,875 persen). Perusahaan biasanya berusaha untuk menyelaraskan tingkat dinyatakan sebagaisemirip mungkin dengan tingkat bunga pasar atau efektif pada saatpenerbitan.PVPV-OA4n = 5i = 11%0 1 2 3 5$ 9.000 Bunga$ 100.000 Principal$ 9.000 $ 9.000 $ 9.000 $ 9.000ILUSTRASI 14-1Waktu Diagram untuk ObligasiArus KasPokok dan bunga kas arus aktual didiskontokan pada tingkat 11 persenselama lima periode seperti yang ditunjukkan pada Gambar 14-2.Nilai kini pokok:$ 100.000? 0,59345 (Tabel 6-2) $ 59,345.00Nilai sekarang dari pembayaran bunga:$ 9.000? 3,69590 (Tabel 6-4) 33,263.10Hadir nilai (harga jual) dari obligasi $ 92,608.10ILUSTRASI 14-2Present ValuePerhitungan ObligasiJual di sebuah DiskonDengan membayar $ 92,608.10 pada tanggal penerbitan, investor

menyadari tingkat efektif atau yielddari 11 persen selama lima tahun obligasi. Obligasi ini akan menjual dengan harga diskondari $ 7,391.90 ($ 100.000? $ 92,608.10). Harga di mana obligasi menjual biasanya dinyatakansebagai persentase dari nilai nominal atau nominal obligasi. Sebagai contoh, ServiceMasterobligasi yang dijual untuk 92,6 (92,6% dari nominal). Jika ServiceMaster telah menerima $ 102.000, makaobligasi yang dijual untuk 102 (102% dari nominal).Ketika obligasi menjual kurang dari nilai nominal, itu berarti bahwa investor menuntut suku bungalebih tinggi dari tingkat yang dinyatakan. Biasanya ini terjadi karena investor bisa mendapatkantingkat yang lebih besar dari investasi alternatif risiko yang sama. Mereka tidak bisa mengubah tingkat menyatakan,sehingga mereka menolak untuk membayar nilai nominal obligasi. Dengan demikian, dengan mengubah jumlah yang diinvestasikan,mereka mengubah tingkat pengembalian efektif. Para investor menerima tingkat bunga yang dinyatakan dihitungpada nilai nominal, tetapi mereka benar-benar mendapatkan pada tingkat efektif yang melebihi dinyatakanTingkat karena mereka dibayar kurang dari nilai nominal obligasi.(Kemudian dalam bab ini, di Ilustrasi14-6 dan 14-7, kita menunjukkan gambaran untuk obligasi yang menjual pada premi.)PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark694 · Bab 14 Kewajiban Jangka PanjangApa yangangka berarti?Dua perusahaan penerbitan besar, Moody Investors Service dan Standard & Poor Corporation,peringkat kualitas masalah pada setiap masalah utang publik. Tabel berikut menyajikan peringkat yang dikeluarkanStandard & Poor, bersama dengan tingkat standar historis obligasidengan peringkat yang berbeda. Seperti yang diharapkan,obligasi menerima penilaian kualitas tertinggi AAA memiliki tingkat terendah standar historis.

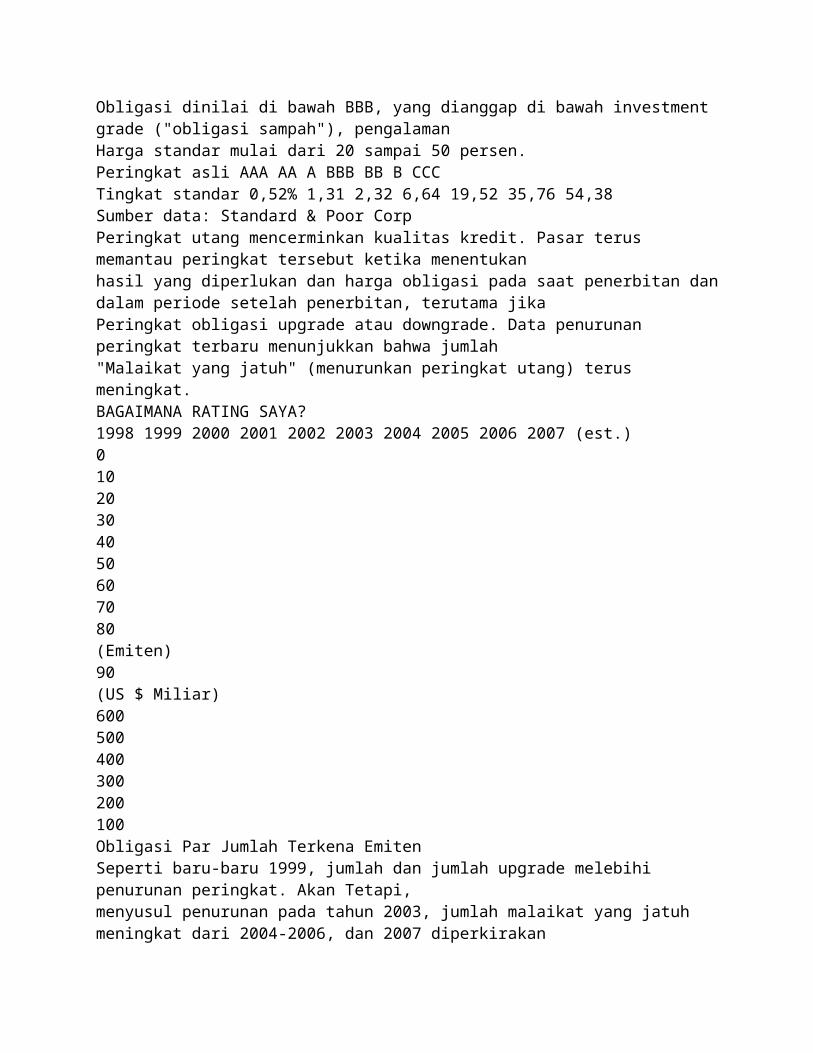

Obligasi dinilai di bawah BBB, yang dianggap di bawah investment grade ("obligasi sampah"), pengalamanHarga standar mulai dari 20 sampai 50 persen.Peringkat asli AAA AA A BBB BB B CCCTingkat standar 0,52% 1,31 2,32 6,64 19,52 35,76 54,38Sumber data: Standard & Poor CorpPeringkat utang mencerminkan kualitas kredit. Pasar terus memantau peringkat tersebut ketika menentukanhasil yang diperlukan dan harga obligasi pada saat penerbitan dandalam periode setelah penerbitan, terutama jikaPeringkat obligasi upgrade atau downgrade. Data penurunan peringkat terbaru menunjukkan bahwa jumlah"Malaikat yang jatuh" (menurunkan peringkat utang) terus meningkat.BAGAIMANA RATING SAYA?1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 (est.)01020304050607080(Emiten)90(US $ Miliar)600500400300200100Obligasi Par Jumlah Terkena EmitenSeperti baru-baru 1999, jumlah dan jumlah upgrade melebihi penurunan peringkat. Akan Tetapi,menyusul penurunan pada tahun 2003, jumlah malaikat yang jatuh meningkat dari 2004-2006, dan 2007 diperkirakan

untuk datang pada tingkat rekor. Hal ini tidak mengherankan, kemudian, bahwa investor obligasi dan perusahaanyang menerbitkan obligasi terus mencermati utang peringkat-baik saat obligasi diterbitkan dan sementaraobligasi yang beredar.Sumber: A. Borrus, M. McNamee, dan H. Timmons, "The Kredit Penilai: Bagaimana Mereka Bekerja dan Bagaimana Mereka Bisa BekerjaLebih baik, "Business Week (April 8, 2002), hlm 38-40.; Standard and Poors, Global Research Fixed Income, "Fallen Angel Activity"(6 Februari 2007); dan S. Scholtes, "Pemegang obligasi Carilah Stabilitas," Financial Times (19 Desember 2007), hlm. 38.Sumber: Standard & Poor Global Fixed Income Penelitian (6 Februari 2007).Obligasi Ditempatkan di Par pada Bunga TanggalKetika sebuah perusahaan menerbitkan obligasi pada tanggal pembayaran bunga nominal (face value), itu mencatattidak tertarik. Tidak ada premi atau diskonto ada. Perusahaan hanya mencatat kashasil dan nilai nominal obligasi. Untuk menggambarkan, jika masalah Buchanan Perusahaan dipar obligasi jangka 10 tahun dengan nilai nominal $ 800.000, tertanggal 1 Januari 2010, dan bantalanPDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkPenilaian Hutang Obligasi-Diskon dan Premium · 695bunga pada tingkat tahunan sebesar 10 persen yang terhutang setiap semester pada tanggal 1 Januari dan 1 Juli,merekam entri berikut:Kas 800.000Hutang Obligasi 800.000Buchanan mencatat pembayaran bunga setengah tahunan pertama sebesar $ 40.000 ($ 800.000?.10? 1/2) pada tanggal 1 Juli 2010, sebagai berikut.Beban Bunga Obligasi 40.000Kas 40.000Ini catatan beban bunga yang masih harus dibayar pada tanggal 31 Desember 2010 (year-end) sebagai berikut.Beban Bunga Obligasi 40.000

Bunga Obligasi Hutang 40.000Obligasi Ditempatkan di Diskon atau Premium pada Bunga TanggalJika Buchanan Perusahaan mengeluarkan $ 800.000 dari obligasi pada tanggal 1 Januari 2010, pukul 97 (yang berarti97 persen dari nominal), itu mencatat penerbitan sebagai berikut.Kas ($ 800.000? 0,97) 776.000Diskon Hutang Obligasi 24.000Hutang Obligasi 800.000Ingat dari diskusi sebelumnya kita bahwa karena hubungannya dengan bunga, perusahaanamortisasi diskonto dan biaya untuk beban bunga selama periode waktubahwa obligasi yang beredar.Metode garis lurus mengamortisasi jumlah konstan setiap periode bunga (dalam hal iniKasus 20 periode bunga) .2 Misalnya, dengan menggunakan diskonto obligasi $ 24.000, Buchananamortizes $ 1200 untuk beban bunga setiap periode selama 20 periode ($ 24.000? 20).Buchanan mencatat pembayaran bunga setengah tahunan pertama sebesar $ 40.000 ($ 800.000?10%? 1/2) dan diskonto obligasi pada tanggal 1 Juli 2010 sebagai berikut:Beban Bunga Obligasi 41.200Diskon Hutang Obligasi 1.200Kas 40.000Pada tanggal 31 Desember 2010, Buchanan membuat jurnal penyesuaian berikut:Beban Bunga Obligasi 41.200Diskon Hutang Obligasi 1.200Bunga Obligasi Hutang 40.000Pada akhirnya tahun pertama 2010, saldo Diskon pada Obligasi akunHutangadalah $ 21.600 ($ 24.000? $ 1.200? $ 1.200). Selama jangka waktuobligasi, saldo diDiskon Hutang Obligasi akan menurun dengan jumlah yang sama sampai memiliki saldo nolpada saat jatuh tempo obligasi.Jika bukan menerbitkan obligasi pada tanggal 1 Januari 2010,

Buchanan tanggal dan menjualobligasi pada tanggal 1 Oktober 2010, dan jika tahun fiskal korporasi berakhir pada tanggal31, diskon diamortisasi selama tahun 2010 akan hanya 3/12 dari 1/10 dari $ 24.000, atau $ 600.Buchanan juga harus mencatat tiga bulan bunga pada tanggal 31 Desember.Premi atas Hutang Obligasi dicatat dengan cara yang sama dengan yang untuk DiskonObligasi Hutang. Jika Buchanan tanggal dan menjual obligasi 10-tahun dengan nilai nominal$ 800.000 pada tanggal 1 Januari 2010, di 103, itu mencatat penerbitan sebagai berikut.Kas ($ 800.000? 1,03) 824.000Premi atas Hutang Obligasi 24.000Hutang Obligasi 800.000Tujuan • 4Menerapkan metode diskonto obligasidan amortisasi premium.2the metode yang efektif-bunga lebih disukai untuk amortisasi diskonto atau premium. Untuk menjagaini ilustrasi awal yang sederhana, kami telah memilih untuk menggunakan metode garis lurus.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark696 · Bab 14 Kewajiban Jangka PanjangDengan premi obligasi $ 24.000, Buchanan amortizes $ 1.200 untuk biaya bungasetiap periode selama 20 periode ($ 24.000? 20).Buchanan mencatat pembayaran bunga setengah tahunan pertama sebesar $ 40.000 ($ 800.000?10%? 1/2) dan premi obligasi pada tanggal 1 Juli 2010 sebagai berikut:Beban Bunga Obligasi 38.800Premi atas Hutang Obligasi 1.200Kas 40.000Pada tanggal 31 Desember 2010, Buchanan membuat jurnal penyesuaian berikut:Beban Bunga Obligasi 38.800

Premi atas Hutang Obligasi 1.200Bunga Obligasi Hutang 40.000Amortisasi diskon meningkatkan beban bunga obligasi. Amortisasi premimenurunkan beban bunga obligasi. Kemudian dalam bab ini kita membahas amortisasidari diskon atau premium dengan metode yang efektif-bunga.Penerbit dapat memanggil beberapa obligasi pada harga dinyatakan setelah tanggal tertentu. Fitur panggilan inimemberikan korporasi mengeluarkan kesempatan untuk mengurangi hutang yang terikatatau mengambil keuntungan dari suku bunga yang lebih rendah. Apakah callable atau tidak, perusahaan harusamortisasi premium atau diskonto atas kehidupan obligasi hingga jatuh tempo karena early redemption(Panggilan obligasi) bukan suatu kepastian.Obligasi yang Diterbitkan Antara Tanggal BungaPerusahaan biasanya melakukan pembayaran bunga obligasi setiap semester, pada tanggal yang ditentukan dalamprospektus obligasi. Ketika perusahaan menerbitkan obligasi pada selain pembayaran bungatanggal, pembeli obligasi akan membayar penjual bunga yang masih harus dibayar dari bunga terakhirtanggal pembayaran dengan tanggal penerbitan. Para pembeli obligasi, pada dasarnya, membayarpenerbit obligasi di muka untuk porsi pembayaran bunga enam bulanpenuh 'untukyang mereka tidak berhak karena mereka tidak memegang obligasi untuk periode tersebut. Kemudian,pada setengah tahunan bunga tanggal pembayaran berikutnya, pembeli akan menerima penuh sixmonths 'pembayaran bunga.Untuk mengilustrasikan, asumsikan bahwa pada tanggal 1 Maret 2010, Taft Corporation menerbitkan obligasi 10-tahun,tanggal 1 Januari 2010, dengan nilai nominal $ 800.000. Obligasi ini memiliki tingkat bunga tahunantingkat 6 persen, yang terhutang setiap semester pada tanggal 1 Januari dan 1 Juli Karena masalah Taftikatan antara tanggal bunga, mencatat penerbitan obligasi pada

ditambah nominal yang masih harus dibayarbunga sebagai berikut.Kas 808.000Hutang Obligasi 800.000Beban Bunga Obligasi ($ 800.000? 0,06? 2/12) 8.000(Bunga Hutang mungkin dikreditkan sebagai gantinya)Pembeli kemajuan bunga dua bulan. Pada tanggal 1 Juli 2010, empatbulan setelahtanggal pembelian, Taft membayar bunga pembeli enam bulan. Taft membuat berikutentri pada tanggal 1 Juli 2010.Beban Bunga Obligasi 24.000Kas 24.000Akun Beban Bunga Obligasi sekarang berisi saldo debit dari $ 16.000, yang merupakanjumlah yang tepat dari bunga beban-empat bulan di 6 persen pada $800.000.Ilustrasi di atas disederhanakan dengan memiliki 1 Januari 2010, obligasi yang diterbitkanpada tanggal 1 Maret 2010, di par. Namun, jika Taft menerbitkan obligasi 6 persen pada 102, yang 1 Maretentri akan:Cash [($ 800.000? 1,02)? ($ 800.000? 0,06? 2/12)] 824000Hutang Obligasi 800.000Premi atas Hutang Obligasi ($ 800.000? .02) 16.000Beban Bunga Obligasi 8.000Taft akan amortisasi premi dari tanggal penjualan (1 Maret 2010),bukan daritanggal obligasi (1 Januari 2010).PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkMetode yang efektif-bunga · 697METODE EFEKTIF-BUNGAProsedur pilihan untuk amortisasi diskonto atau premium adalah effectiveinterest yangMetode (juga disebut nilai sekarang amortisasi). Di bawah efektif-bungaMetode, perusahaan:1. Hitung beban bunga obligasi pertama dengan mengalikan nilai

tercatat (nilai buku)obligasi pada awal periode dengan rate.3 bunga efektif2. Tentukan diskonto obligasi atau amortisasi premium berikutnya dengan membandingkan obligasibeban bunga dengan bunga (cash) yang harus dibayar.Ilustrasi 14-3 menggambarkan grafis perhitungan amortisasi.3The nilai tercatat adalah jumlah wajah dikurangi diskonto yang belum diamortisasi atau ditambahpremium yang belum diamortisasi. Istilah nilai tercatat identik dengan nilai buku.4Because perusahaan membayar bunga setiap semester, tingkat suku bunga yang digunakan adalah 5% (10%? 6/12).Jumlah periode adalah 10 (5 tahun? 2).AmortisasiJumlahNilai TercatatObligasi diAwal PeriodeEfektifBungaLaju×Beban Bunga ObligasiJumlah WajahdariObligasiLainBungaLaju×Bunga Obligasi Dibayar- =ILUSTRASI 14-3Obligasi Diskon danPremium AmortisasiKomputasiMetode yang efektif-bunga menghasilkan beban bunga periodik sama dengan konstanpersentase nilai tercatat obligasi. Karena persentase adalah

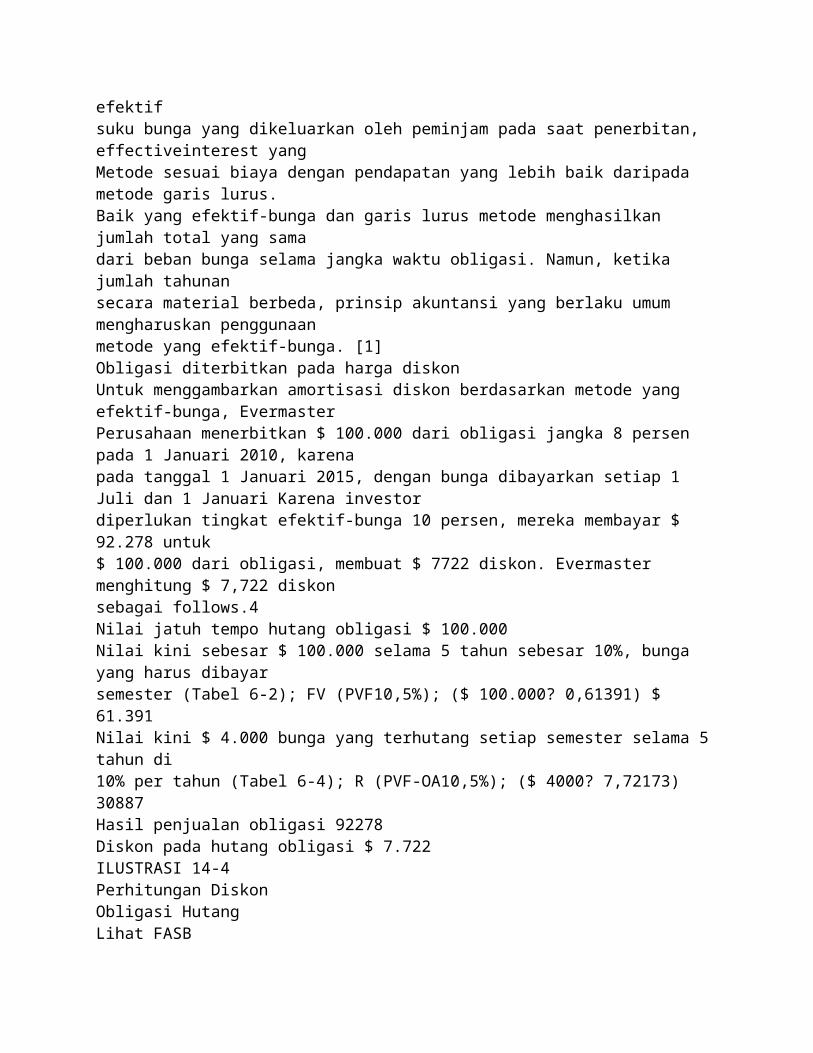

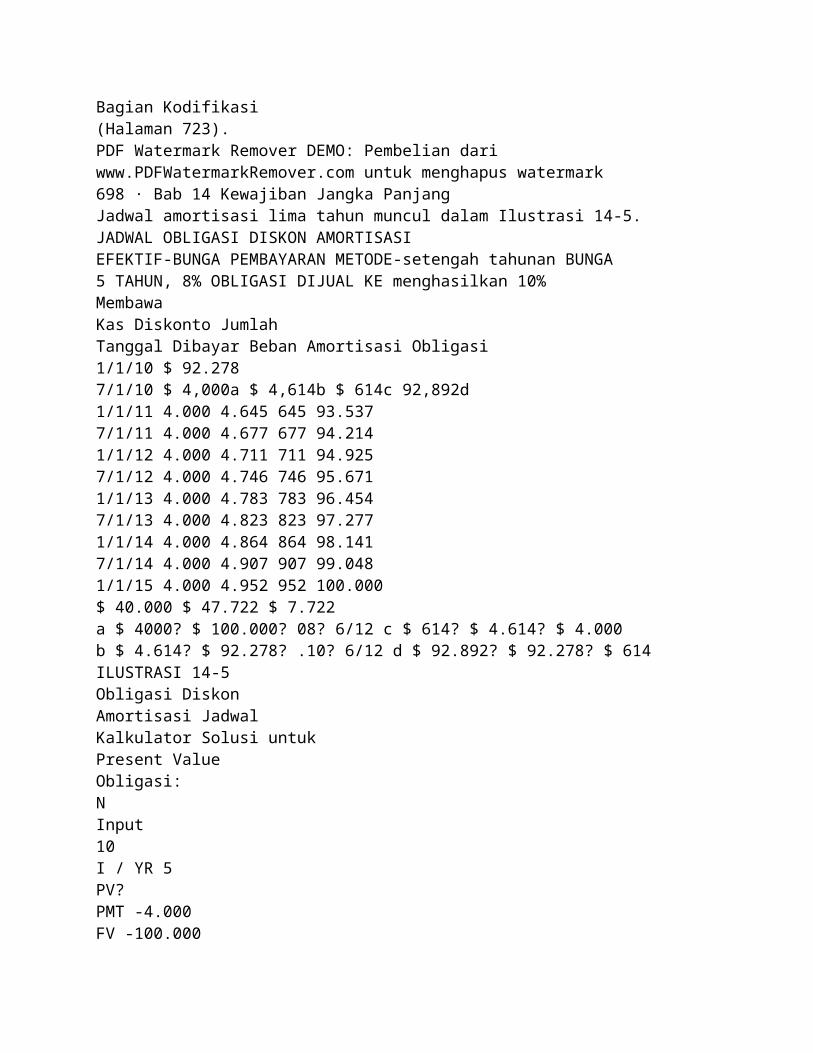

efektifsuku bunga yang dikeluarkan oleh peminjam pada saat penerbitan, effectiveinterest yangMetode sesuai biaya dengan pendapatan yang lebih baik daripada metode garis lurus.Baik yang efektif-bunga dan garis lurus metode menghasilkan jumlah total yang samadari beban bunga selama jangka waktu obligasi. Namun, ketika jumlah tahunansecara material berbeda, prinsip akuntansi yang berlaku umum mengharuskan penggunaanmetode yang efektif-bunga. [1]Obligasi diterbitkan pada harga diskonUntuk menggambarkan amortisasi diskon berdasarkan metode yang efektif-bunga, EvermasterPerusahaan menerbitkan $ 100.000 dari obligasi jangka 8 persen pada 1 Januari 2010, karenapada tanggal 1 Januari 2015, dengan bunga dibayarkan setiap 1 Juli dan 1 Januari Karena investordiperlukan tingkat efektif-bunga 10 persen, mereka membayar $ 92.278 untuk$ 100.000 dari obligasi, membuat $ 7722 diskon. Evermaster menghitung $ 7,722 diskonsebagai follows.4Nilai jatuh tempo hutang obligasi $ 100.000Nilai kini sebesar $ 100.000 selama 5 tahun sebesar 10%, bunga yang harus dibayarsemester (Tabel 6-2); FV (PVF10,5%); ($ 100.000? 0,61391) $ 61.391Nilai kini $ 4.000 bunga yang terhutang setiap semester selama 5 tahun di10% per tahun (Tabel 6-4); R (PVF-OA10,5%); ($ 4000? 7,72173) 30887Hasil penjualan obligasi 92278Diskon pada hutang obligasi $ 7.722ILUSTRASI 14-4Perhitungan DiskonObligasi HutangLihat FASB

Bagian Kodifikasi(Halaman 723).PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark698 · Bab 14 Kewajiban Jangka PanjangJadwal amortisasi lima tahun muncul dalam Ilustrasi 14-5.JADWAL OBLIGASI DISKON AMORTISASIEFEKTIF-BUNGA PEMBAYARAN METODE-setengah tahunan BUNGA5 TAHUN, 8% OBLIGASI DIJUAL KE menghasilkan 10%MembawaKas Diskonto JumlahTanggal Dibayar Beban Amortisasi Obligasi1/1/10 $ 92.2787/1/10 $ 4,000a $ 4,614b $ 614c 92,892d1/1/11 4.000 4.645 645 93.5377/1/11 4.000 4.677 677 94.2141/1/12 4.000 4.711 711 94.9257/1/12 4.000 4.746 746 95.6711/1/13 4.000 4.783 783 96.4547/1/13 4.000 4.823 823 97.2771/1/14 4.000 4.864 864 98.1417/1/14 4.000 4.907 907 99.0481/1/15 4.000 4.952 952 100.000$ 40.000 $ 47.722 $ 7.722a $ 4000? $ 100.000? 08? 6/12 c $ 614? $ 4.614? $ 4.000b $ 4.614? $ 92.278? .10? 6/12 d $ 92.892? $ 92.278? $ 614ILUSTRASI 14-5Obligasi DiskonAmortisasi JadwalKalkulator Solusi untukPresent ValueObligasi:NInput10I / YR 5PV?PMT -4.000FV -100.000

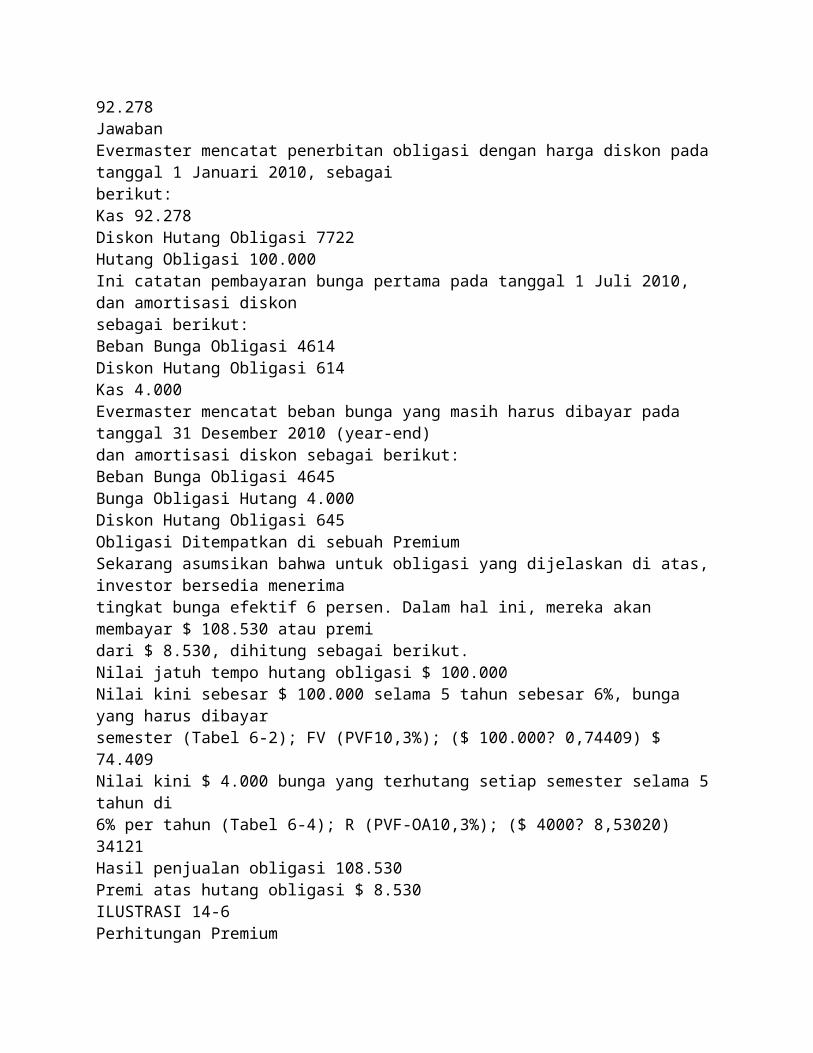

92.278JawabanEvermaster mencatat penerbitan obligasi dengan harga diskon pada tanggal 1 Januari 2010, sebagaiberikut:Kas 92.278Diskon Hutang Obligasi 7722Hutang Obligasi 100.000Ini catatan pembayaran bunga pertama pada tanggal 1 Juli 2010, dan amortisasi diskonsebagai berikut:Beban Bunga Obligasi 4614Diskon Hutang Obligasi 614Kas 4.000Evermaster mencatat beban bunga yang masih harus dibayar pada tanggal 31 Desember 2010 (year-end)dan amortisasi diskon sebagai berikut:Beban Bunga Obligasi 4645Bunga Obligasi Hutang 4.000Diskon Hutang Obligasi 645Obligasi Ditempatkan di sebuah PremiumSekarang asumsikan bahwa untuk obligasi yang dijelaskan di atas, investor bersedia menerimatingkat bunga efektif 6 persen. Dalam hal ini, mereka akan membayar $ 108.530 atau premidari $ 8.530, dihitung sebagai berikut.Nilai jatuh tempo hutang obligasi $ 100.000Nilai kini sebesar $ 100.000 selama 5 tahun sebesar 6%, bunga yang harus dibayarsemester (Tabel 6-2); FV (PVF10,3%); ($ 100.000? 0,74409) $ 74.409Nilai kini $ 4.000 bunga yang terhutang setiap semester selama 5 tahun di6% per tahun (Tabel 6-4); R (PVF-OA10,3%); ($ 4000? 8,53020) 34121Hasil penjualan obligasi 108.530Premi atas hutang obligasi $ 8.530ILUSTRASI 14-6Perhitungan Premium

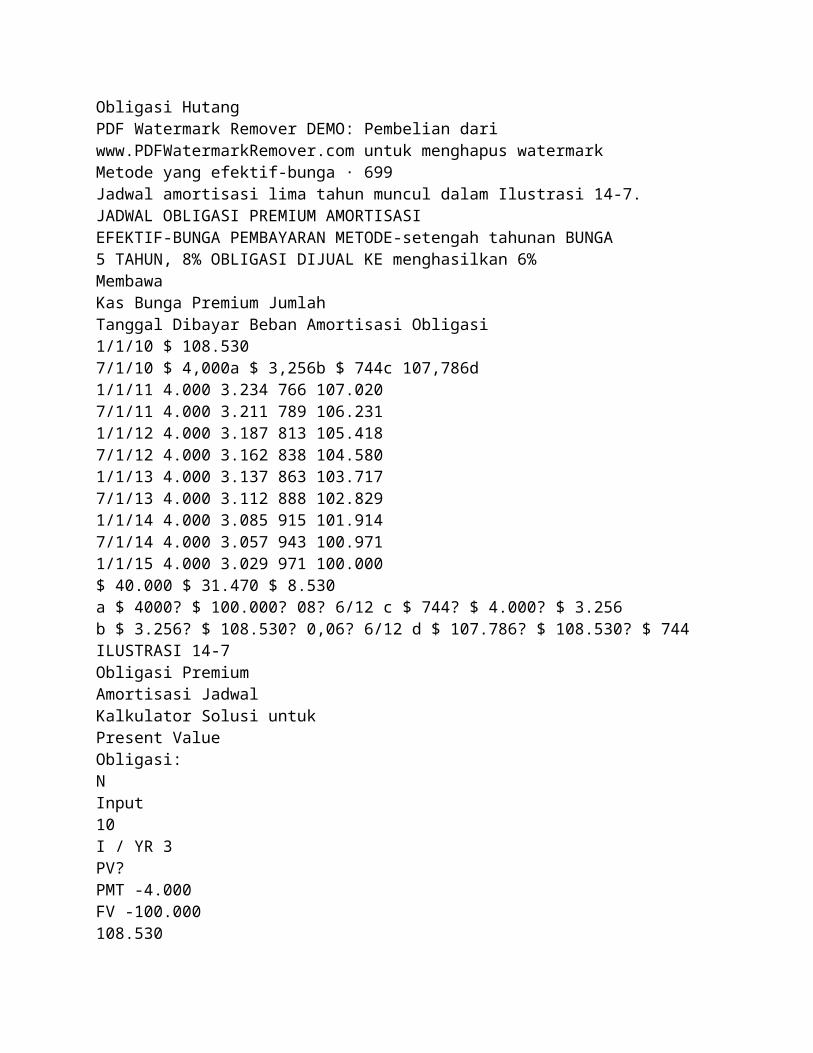

Obligasi HutangPDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkMetode yang efektif-bunga · 699Jadwal amortisasi lima tahun muncul dalam Ilustrasi 14-7.JADWAL OBLIGASI PREMIUM AMORTISASIEFEKTIF-BUNGA PEMBAYARAN METODE-setengah tahunan BUNGA5 TAHUN, 8% OBLIGASI DIJUAL KE menghasilkan 6%MembawaKas Bunga Premium JumlahTanggal Dibayar Beban Amortisasi Obligasi1/1/10 $ 108.5307/1/10 $ 4,000a $ 3,256b $ 744c 107,786d1/1/11 4.000 3.234 766 107.0207/1/11 4.000 3.211 789 106.2311/1/12 4.000 3.187 813 105.4187/1/12 4.000 3.162 838 104.5801/1/13 4.000 3.137 863 103.7177/1/13 4.000 3.112 888 102.8291/1/14 4.000 3.085 915 101.9147/1/14 4.000 3.057 943 100.9711/1/15 4.000 3.029 971 100.000$ 40.000 $ 31.470 $ 8.530a $ 4000? $ 100.000? 08? 6/12 c $ 744? $ 4.000? $ 3.256b $ 3.256? $ 108.530? 0,06? 6/12 d $ 107.786? $ 108.530? $ 744ILUSTRASI 14-7Obligasi PremiumAmortisasi JadwalKalkulator Solusi untukPresent ValueObligasi:NInput10I / YR 3PV?PMT -4.000FV -100.000108.530

JawabanEvermaster mencatat penerbitan obligasi pada premi pada tanggal 1Januari 2010, sebagaiberikut:Kas 108.530Premi atas Hutang Obligasi 8530Hutang Obligasi 100.000Evermaster mencatat pembayaran bunga pertama pada tanggal 1 Juli 2010, dan amortisasipremi sebagai berikut:Beban Bunga Obligasi 3256Premi atas Hutang Obligasi 744Kas 4.000Evermaster harus amortisasi diskonto atau premium sebagai penyesuaian atas bungabiaya selama umur obligasi sedemikian rupa untuk menghasilkan tingkat bunga yang konstanbila diterapkan pada nilai tercatat hutang pada awal setiapdiberikan periode.Menghasilkan bungaDalam contoh sebelumnya, tanggal pembayaran bunga dan tanggal laporan keuanganditerbitkan adalah sama. Misalnya, ketika Evermaster menjual obligasi padapremium (halaman 698), tanggal pembayaran bunga dua bertepatan dengan pelaporan keuangantanggal. Namun, apa yang terjadi jika Evermaster ingin melaporkanlaporan keuanganpada akhir Februari 2010? Dalam hal ini, perusahaan prorates premidengan jumlah yang tepat bulan, untuk sampai pada beban bunga yang tepat, sepertiberikut.Akrual bunga ($ 4.000? 2/6) $ 1,333.33Premium diamortisasi ($ 744? 2/6) (248.00)Beban bunga (Januari-Februari) $ 1,085.33ILUSTRASI 14-8Perhitungan BungaBiaya

PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark700 · Bab 14 Kewajiban Jangka PanjangPerhitungan bunga-akrual jauh lebih sederhana jika perusahaan menggunakan garis lurus yangMetode. Sebagai contoh, total premi adalah $ 8530, mengalokasikanyang Evermastermerata selama periode lima tahun. Dengan demikian, amortisasi premi per bulan adalah $ 142,17($ 8530? 60 bulan).Klasifikasi Diskon dan PremiumDiskon hutang obligasi bukan merupakan aset. Ini tidak memberikanmasa depan ekonomimanfaat. Sebagai imbalan atas penggunaan dana pinjaman, perusahaan harus membayar bunga. Obligasi Adiskon berarti bahwa perusahaan meminjam kurang dari nilai nominal atau kematanganikatan batin. Oleh karena itu menghadapi (efektif) tingkat bunga aktual lebih tinggi dari yang dinyatakan (nominal)tingkat. Secara konseptual, diskon pada hutang obligasi adalah rekening kewajiban penilaian. Bahwaadalah, mengurangi jumlah wajah atau kematangan liability.5 terkait Akun ini disebutsebagai pos lawan.Demikian pula, premi hutang obligasi tidak memiliki eksistensi terpisah dari utang terkait.Hasil biaya bunga yang lebih rendah karena hasil pinjaman melebihi wajah atauJumlah jatuh tempo utang. Secara konseptual, premi hutang obligasi adalah kewajibanAkun penilaian. Ini menambah jumlah wajah atau kematangan terkaitliability.6 IniAkun disebut sebagai account tambahan. Akibatnya, perusahaan melaporkan diskon obligasidan premi obligasi sebagai pengurang langsung dari atau penambahan jumlah wajahobligasi.BIAYA PEMBERIAN OBLIGASIPenerbitan obligasi melibatkan ukiran dan pencetakan biaya, biaya

hukum dan akuntansi,komisi, biaya promosi, dan biaya lain yang sejenis. Perusahaan diharuskan untukbiaya biaya tersebut ke akun aset, sering disebut sebagai yang belum diamortisasi Obligasi IssueBiaya. Perusahaan kemudian mengalokasikan Biaya Obligasi Isu yangbelum diamortisasi tersebut selama umurutang, dengan cara yang sama dengan yang digunakan untuk diskon pada obligasi. [2]Kami tidak setuju dengan pendekatan ini. Biaya penerbitan obligasi yang belum diamortisasi dalam pandangan kami adalah beban(Atau pengurangan kewajiban yang berhubungan).Rupanya FASB juga tidak setuju dengan perlakuan GAAP saat ini dancatatandalam Konsep Pernyataan Nomor 6 bahwa biaya masalah utang tidak dianggap aset karenatidak memberikan manfaat ekonomi masa depan. Biaya penerbitan obligasi, pada dasarnya, mengurangiHasil obligasi yang diterbitkan dan meningkatkan suku bunga efektif. Perusahaan mungkinsehingga account untuk itu sama dengan diskonto yang belum diamortisasi.Ada perbedaan yang jelas antara tampilan GAAP dan Konsep Pernyataan Nomor 6 itubiaya masalah utang. Namun, sampai standar yang dikeluarkan menggantikan GAAP yang ada, yang belum diamortisasiBiaya emisi obligasi diperlakukan sebagai biaya ditangguhkan dan diamortisasi selamakehidupan utang.Evermaster mencatat akrual ini sebagai berikut.Beban Bunga Obligasi 1,085.33Premi atas Hutang Obligasi 248.00Bunga Obligasi Hutang 1,333.33Jika perusahaan menyusun laporan keuangan enam bulan kemudian, iamengikuti yang samaprosedur. Artinya, premi diamortisasi akan menjadi sebagai berikut.Premium diamortisasi (Maret-Juni) ($ 744? 4/6) $ 496,00

Premium diamortisasi (Juli-Agustus) ($ 766? 2/6) 255,33Premium diamortisasi (Maret-Agustus 2004) $ 751,33ILUSTRASI 14-9Perhitungan PremiumAmortisasi5 "Unsur Laporan Keuangan Usaha Bisnis," Pernyataan Akuntansi KeuanganKonsep No 6 (Stamford, Conn .: FASB, 1980).6Ibid., Par. 238.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkPelunasan Utang · 701Untuk menggambarkan akuntansi biaya penerbitan obligasi, menganggap bahwa Microchip Perusahaandijual $ 20.000.000 obligasi surat utang 10-tahun untuk $ 20.795.000 pada 1 Januari 2010(Juga tanggal obligasi). Biaya penerbitan obligasi adalah $ 245.000. Catatan Microchippenerbitan obligasi dan amortisasi biaya penerbitan obligasi sebagai berikut.1 Januari 2010Kas 20.550.000Biaya yang belum diamortisasi Isu Obligasi 245.000Premi atas Hutang Obligasi 795.000Hutang Obligasi 20.000.000(Untuk mencatat penerbitan obligasi)31 Desember 2010Obligasi Isu Beban 24.500Biaya yang belum diamortisasi Isu Obligasi 24.500(Untuk amortisasi satu tahun obligasiMetode biaya-garis lurus)Microchip terus amortisasi biaya penerbitan obligasi dengan cara yang sama selama hidupobligasi. Meskipun metode yang efektif-bunga lebih disukai, dalamperusahaan praktekdapat menggunakan metode garis lurus untuk amortisasi biaya penerbitan obligasi karena lebih mudahdan hasilnya tidak berbeda secara material.Pemulihan kewajiban

Bagaimana perusahaan mencatat pembayaran utang-sering disebut sebagai pelunasanutang? Jika sebuah perusahaan memegang obligasi (atau bentuk laindari efek hutang)hingga jatuh tempo, jawabannya adalah sederhana: Perusahaan tidakmenghitung setiapLaba atau rugi. Ini akan sepenuhnya diamortisasi premi atau diskonto danmasalah biaya pada tanggal jatuh tempo obligasi. Akibatnya, nilaitercatat akansama dengan jatuh tempo (wajah) nilai obligasi. Sebagai jatuh tempo atau nilai nominal juga akansama nilai pasar obligasi pada saat itu, tidak ada keuntungan atau kerugian yang ada.Dalam beberapa kasus, sebuah perusahaan memadamkan utang sebelum jatuh tempo date.7 Jumlahdibayarkan pada pelunasan atau penebusan sebelum jatuh tempo, termasuk premi panggilandan biaya perolehan kembali, disebut harga perolehan kembali. Pada setiap tanggal yang ditentukan,nilai tercatat bersih dari obligasi adalah jumlah yang harus dibayarkan pada saat jatuh tempo, disesuaikanpremium yang belum diamortisasi atau diskonto, dan biaya penerbitan. Selisih lebih antara tercatat bersihJumlah di atas harga perolehan kembali adalah keuntungan dari pelunasan. Selisihharga perolehan kembali atas nilai tercatat bersih adalah kerugian dari pelunasan. Disaat perolehan kembali, premi yang belum diamortisasi atau diskonto, dan biaya dari masalahberlaku untuk obligasi, harus diamortisasi hingga tanggal perolehan kembali.Untuk mengilustrasikan, asumsikan bahwa pada tanggal 1 Januari 2003, General Bell Corp dikeluarkan pada 97 obligasidengan nilai nominal $ 800.000, karena dalam 20 tahun. Ini mengeluarkan biaya penerbitan obligasi sebesar$ 16.000. Delapan tahun setelah tanggal penerbitan, General Bell menyebut seluruh masalah di 101 danmembatalkan it.8 Pada saat itu, saldo diskonto yang belum

diamortisasi adalah $ 14.400, dan yang belum diamortisasiTujuan • 5Jelaskan akuntansi untukpelunasan utang.Perusahaan 7Some telah berusaha untuk memadamkan utang melalui peniadaan di-substansi.Di-zat peniadaan adalah pengaturan dimana perusahaan menyediakan untuk masa depanpelunasan masalah utang jangka panjang dengan menempatkan efek yang dibeli dalam kepercayaan tidak dapat dibatalkan.Perusahaan berjanji pokok dan bunga dari surat berharga di percaya untuk melunasipokok dan bunga surat utang sendiri saat jatuh tempo. Namun, tidak secara hukumdibebaskan dari kewajiban utama untuk utang yang belum dilunasi. Dalam beberapa kasus, utangpemegang bahkan tidak menyadari transaksi dan terus melihat ke perusahaan untukpelunasan pembayaran. Praktek ini tidak dianggap sebagai pelunasan utang, dan oleh karena ituPerusahaan tidak mencatat laba atau rugi.8The penerbit obligasi callable umumnya harus melaksanakan panggilan pada tanggal bunga. Sehubungan Dengan Itu,amortisasi diskonto atau premi akan up to date, dan tidak akan ada yang masih harus dibayarbunga. Namun, extinguishments awal melalui pembelian obligasi di pasar terbukalebih mungkin pada selain tanggal bunga. Jika pembelian tidak dilakukan pada minatsaat ini, diskonto atau premium harus diamortisasi, dan bunga hutang harus diakuisejak tanggal bunga terakhir pada tanggal pembelian.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark702 · Bab 14 Kewajiban Jangka Panjangsaldo biaya masalah adalah $ 9.600. Ilustrasi 14-10 menunjukkan bagaimana Umum Bell menghitungrugi penebusan (pelunasan).Harga perolehan kembali ($ 800.000? 1,01) $ 808.000

Nilai tercatat bersih dari obligasi ditebus:Nilai nominal $ 800.000Diskonto yang belum diamortisasi ($ 24.000 *? 12/20) (14.400)Biaya emisi yang belum diamortisasi ($ 16.000? 12/20)(Keduanya diamortisasi dengan menggunakan metode garis lurus) (9.600) 776.000Rugi penebusan $ 32.000* [$ 800.000? (1? 0,97)]ILUSTRASI 14-10Perhitungan KerugianPenebusan ObligasiApa yangangka berarti?Sebagai cerita pembuka dalam bab ini menunjukkan, tingkat utang yang tinggi diterjemahkan ke dalam biaya bunga yang tinggi, yangadalah hambatan pada profitabilitas. Grafik di bawah ini menunjukkan bahwa rasio pembayaran bunga terhadap pendapatan memilikiberada di tren. Ini adalah berita buruk bagi perusahaan yang memiliki banyak utang pada neraca mereka.MATI-BERAT UTANGUtang vs keuntungan40%30201001996 1997 1998 1999 2000 2001 2002Rasio bunga bersihpembayaran kepada pendapatan ** Laba sebelum pajak dan bungaData: HSBC Securities Inc., Perdagangan DeptGeneral Bell mencatat perolehan kembali dan pembatalan obligasi sebagai berikut:Hutang Obligasi 800.000Kerugian atas Penebusan Obligasi 32.000Diskon Hutang Obligasi 14.400Biaya yang belum diamortisasi Isu Obligasi 9.600Kas 808.000

Perhatikan bahwa seringkali menguntungkan bagi penerbit untuk mendapatkan seluruh beredarobligasi masalah dan menggantinya dengan obligasi baru bantalan tingkat bunga yang lebih rendah. Itupenggantian sebuah penerbitan yang ada dengan yang baru disebut pendanaan. Apakahpelunasan awal atau pelunasan obligasi yang beredar lainnya adalah nonrefunding atausituasi pendanaan, perusahaan harus mengenali perbedaan (keuntungan atau kerugian) antaraharga perolehan kembali dan nilai tercatat obligasi ditebus pendapatandari periode redemption.99Companies pada satu waktu melaporkan keuntungan dan kerugian pelunasan utang sebagai luar biasaitem. Menanggapi kekhawatiran bahwa keuntungan atau kerugian tersebut tidak biasa atau jarang,FASB dihilangkan luar biasa perawatan barang untuk pelunasan utang. [3]PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkCatatan Ditempatkan di Face Value · 703Apa yangangka berarti?(Lanjutan)Namun, dalam lingkungan suku bunga yang rendah, seperti yang dialami setidaknya sampai 2008, perusahaandengan neraca sarat utang manfaat ketika suku bunga turun. ExelonCorp, energi yang berbasis di ChicagoPerusahaan, adalah contoh yang baik. Exelon telah refinancing utang jangka panjang dengan pensiun obligasi denganTingkat 6,5 persen dalam pertukaran untuk obligasi yang baru diterbitkan dengan tingkat berkisar antara 3,7 persen sampai 5,9 persen.Ini refinancing disimpan Exelon sekitar $ 30 juta dolar dalam biaya bunga tahunan.Exelon bisa keluar dari hutang biaya yang lebih tinggi ketika yang mendapatkan itu baik. Lain utang-saratperusahaan mungkin tidak tarif begitu baik jika suku bunga naik

sebelum mereka bisa membiayai.Sumber: Diadaptasi dari Gregory Zuckerman, "Climb Utang Perusahaan Perjalanan Alarm Analis '," Wall StreetJournal (31 Desember 2001), hlm. C1; dan James Mehring, "The DeadWeight of Debt," Business Week (24 Februari2003), hlm. 60.Perbedaan antara catatan saat ini hutang dan catatan jangka panjang hutang adalahtanggal jatuh tempo. Sebagaimana dibahas dalam Bab 13, catatan jangka pendek dibayar adalah mereka yangperusahaan mengharapkan untuk membayar dalam waktu satu tahun atau siklus-mana operasi yang lebih lama.Wesel bayar jangka panjang adalah sama dalam substansi obligasi yang keduanya telah tetap jatuh tempotanggal dan membawa baik tingkat bunga yang ditetapkan atau implisit. Namun, catatan tidakperdagangan sebagai mudah obligasi di pasar sekuritas publik yangdiselenggarakan. Nonkorporasi dankecil masalah usaha perusahaan mencatat sebagai instrumen jangka panjang mereka. Perusahaan yang lebih besarmenerbitkan kedua catatan jangka panjang dan obligasi.Akuntansi untuk catatan dan obligasi sangat mirip. Seperti obligasi, catatan senilainilai sekarang dari bunga masa depan dan arus kas pokok. Perusahaan amortizesdiskonto atau premi selama umur catatan, hanya seperti itu diskonatau premium pada bond.10 Perusahaan menghitung nilai sekarang dari suatu berbungacatatan, mencatat penerbitan, dan amortisasi diskonto atau premi dan akrual bungadengan cara yang sama yang mereka lakukan untuk obligasi (sepertiyang ditunjukkan pada halaman 692-700 dari bab ini).Seperti yang Anda duga, akuntansi untuk wesel bayar jangka panjang paralel hutang akuntansiuntuk catatan jangka panjang piutang seperti yang disajikan dalamBab 7.CATATAN DIKELUARKAN PADA WAJAH NILAIDalam Bab 7, kita membahas pengakuan $ 10.000, tiga tahun catatanSkandinavia

Impor yang diterbitkan pada nilai nominal untuk Bigelow Corp Dalam transaksi ini, kurs yang dinyatakan dantingkat efektif berdua 10 persen. Diagram waktu dan perhitungan nilai sekarangpada halaman 332 dari Bab 7 (lihat Gambar 7-9) untuk Bigelow Corpakan menjadisama untuk penerbit catatan, Impor Skandinavia, dalam mengakui catatan hutang.Karena nilai sekarang dari catatan dan nilai nominalnya sama, $ 10.000, Skandinaviaakan mengakui ada premi atau diskonto. Ini catatan penerbitan catatan sebagaiberikut.Kas 10.000Nota Bayar 10.000BAGIAN 2 • CATATAN JANGKA PANJANG HUTANGTujuan • 6Jelaskan akuntansi jangka panjangwesel bayar.10All hutang yang mewakili komitmen untuk membayar uang di masa mendatang ditentukantunduk menyajikan teknik pengukuran nilai, kecuali untuk hal berikut khususjenis dikecualikan:Hutang jatuh tempo dalam waktu satu tahun 1. rekening normal.Deposito 2. Keamanan, retainages, uang muka, atau pembayaran kemajuan.3. Transaksi antara orangtua dan anak.Dibayarkan pada beberapa waktu ke depan dapat ditentukan 4. Kewajiban. [4]PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark704 · Bab 14 Kewajiban Jangka PanjangImpor Skandinavia akan mengenali bunga yang timbul setiap tahun sebagai berikut.Beban Bunga 1.000Kas 1.000Catatan TIDAK DIKELUARKAN PADA WAJAH NILAIZero--Berbunga Catatan

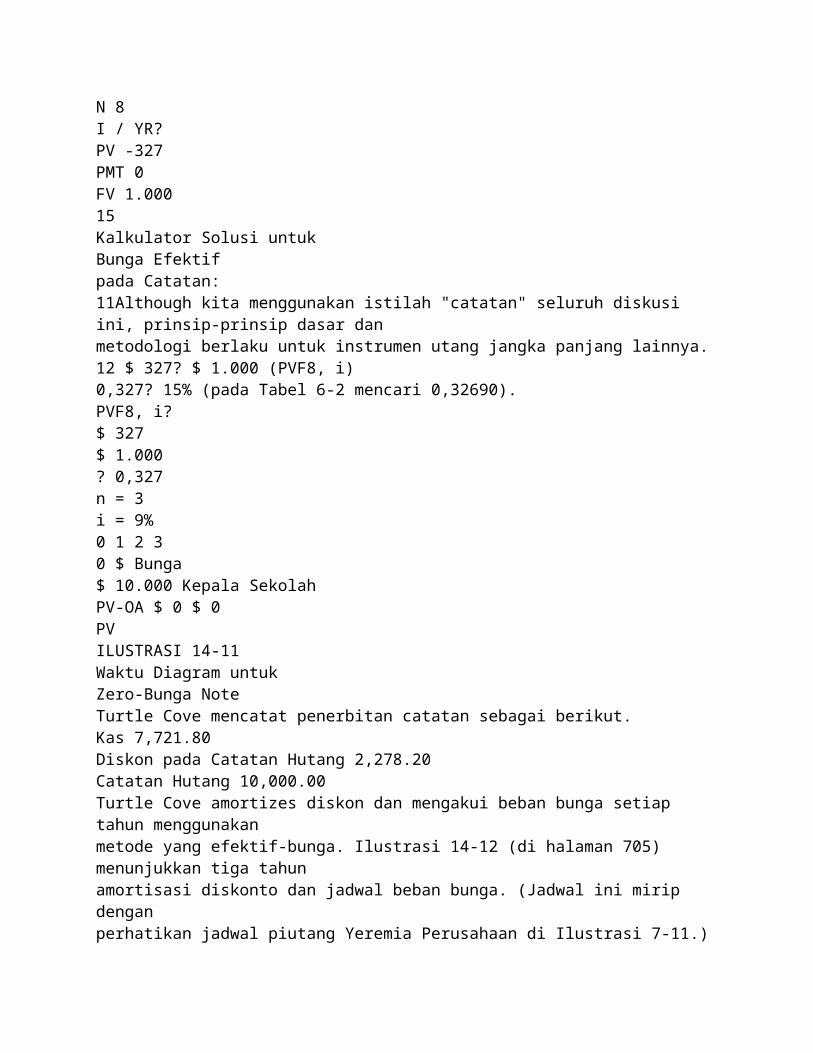

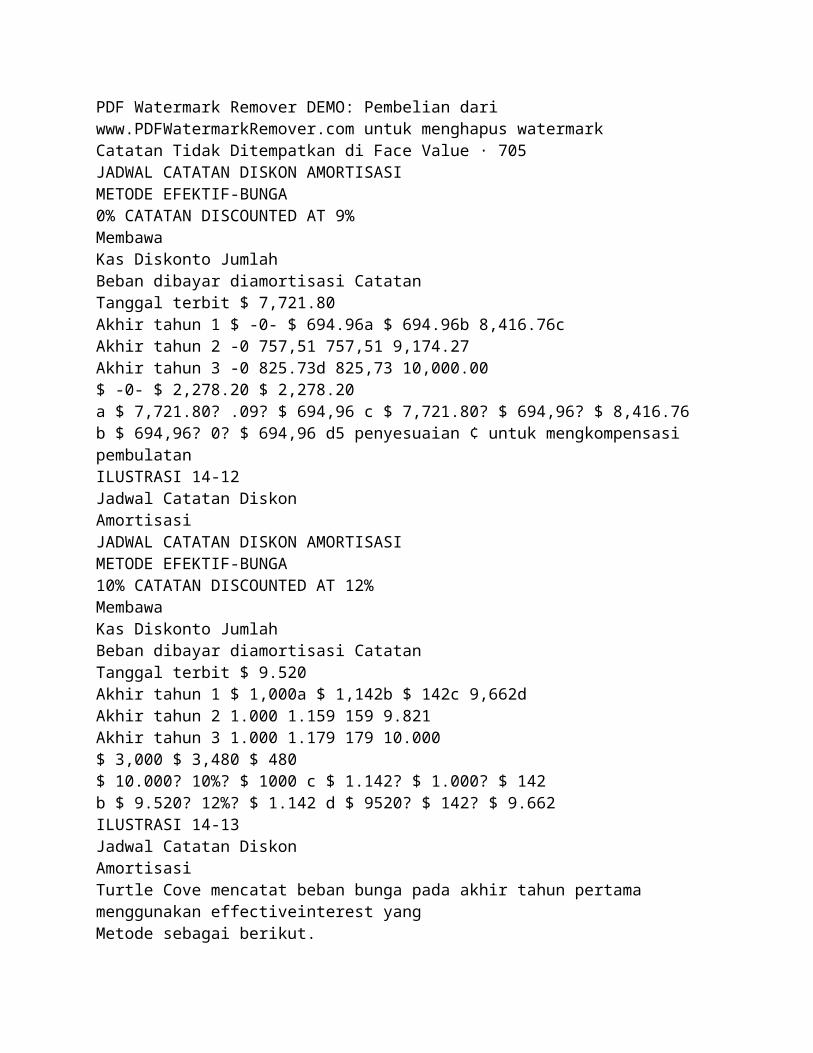

Jika perusahaan menerbitkan zero-bunga-bearing (non-bunga-bearing) note11 semata-mata untuk uang tunai,mengukur nilai catatan yang hadir dengan kas yang diterima. Tingkat bunga implisittingkat yang dapat menyamakan kas yang diterima dengan jumlah yang harus dibayar di masa depan. Ituperusahaan yang menerbitkan catatan selisih antara jumlah wajah dan nilai sekarang(Kas yang diterima) sebagai diskonto dan amortizes jumlah itu untuk beban bunga selamakehidupan catatan.Contoh dari transaksi tersebut adalah korban Menguntungkan Corporation dari $ 150.000.000catatan kupon nol (obligasi dalam-diskon) memiliki kehidupan delapan tahun. Dengan wajahnilai $ 1.000, catatan ini dijual seharga $ 327-diskon besar dari$ 673 masing-masing. Saat ininilai setiap catatan adalah penerimaan kas dari $ 327. Kita dapatmenghitung tingkat bungadengan menentukan tingkat yang dapat menyamakan jumlah investor saat ini membayar denganjumlah yang akan diterima di masa depan. Dengan demikian, Menguntungkan amortizes diskon atashidup delapan tahun dari catatan menggunakan tingkat bunga efektif 15 percent.12Untuk menggambarkan entri dan jadwal amortisasi, menganggap bahwaTurtle CovePerusahaan menerbitkan tiga tahun, $ 10.000, catatan tanpa bunga-bearing ke Jeremiah Perusahaandiilustrasikan pada halaman 333 dari Bab 7 (wesel tagih). Tingkatimplisit yangdisamakan total uang tunai yang harus dibayar ($ 10.000 pada saatjatuh tempo) dengan nilai sekarang dari masa depanarus kas ($ 7,721.80 penerimaan kas pada tanggal penerbitan) adalah 9 persen. (Saat ininilai $ 1 untuk 3 periode di 9 persen adalah $ 0,77218.) Ilustrasi 14-11 menunjukkan waktudiagram untuk arus kas tunggal.Input Jawaban

N 8I / YR?PV -327PMT 0FV 1.00015Kalkulator Solusi untukBunga Efektifpada Catatan:11Although kita menggunakan istilah "catatan" seluruh diskusi ini, prinsip-prinsip dasar danmetodologi berlaku untuk instrumen utang jangka panjang lainnya.12 $ 327? $ 1.000 (PVF8, i)0,327? 15% (pada Tabel 6-2 mencari 0,32690).PVF8, i?$ 327$ 1.000? 0,327n = 3i = 9%0 1 2 30 $ Bunga$ 10.000 Kepala SekolahPV-OA $ 0 $ 0PVILUSTRASI 14-11Waktu Diagram untukZero-Bunga NoteTurtle Cove mencatat penerbitan catatan sebagai berikut.Kas 7,721.80Diskon pada Catatan Hutang 2,278.20Catatan Hutang 10,000.00Turtle Cove amortizes diskon dan mengakui beban bunga setiap tahun menggunakanmetode yang efektif-bunga. Ilustrasi 14-12 (di halaman 705) menunjukkan tiga tahunamortisasi diskonto dan jadwal beban bunga. (Jadwal ini mirip denganperhatikan jadwal piutang Yeremia Perusahaan di Ilustrasi 7-11.)

PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkCatatan Tidak Ditempatkan di Face Value · 705JADWAL CATATAN DISKON AMORTISASIMETODE EFEKTIF-BUNGA0% CATATAN DISCOUNTED AT 9%MembawaKas Diskonto JumlahBeban dibayar diamortisasi CatatanTanggal terbit $ 7,721.80Akhir tahun 1 $ -0- $ 694.96a $ 694.96b 8,416.76cAkhir tahun 2 -0 757,51 757,51 9,174.27Akhir tahun 3 -0 825.73d 825,73 10,000.00$ -0- $ 2,278.20 $ 2,278.20a $ 7,721.80? .09? $ 694,96 c $ 7,721.80? $ 694,96? $ 8,416.76b $ 694,96? 0? $ 694,96 d5 penyesuaian ¢ untuk mengkompensasi pembulatanILUSTRASI 14-12Jadwal Catatan DiskonAmortisasiJADWAL CATATAN DISKON AMORTISASIMETODE EFEKTIF-BUNGA10% CATATAN DISCOUNTED AT 12%MembawaKas Diskonto JumlahBeban dibayar diamortisasi CatatanTanggal terbit $ 9.520Akhir tahun 1 $ 1,000a $ 1,142b $ 142c 9,662dAkhir tahun 2 1.000 1.159 159 9.821Akhir tahun 3 1.000 1.179 179 10.000$ 3,000 $ 3,480 $ 480$ 10.000? 10%? $ 1000 c $ 1.142? $ 1.000? $ 142b $ 9.520? 12%? $ 1.142 d $ 9520? $ 142? $ 9.662ILUSTRASI 14-13Jadwal Catatan DiskonAmortisasiTurtle Cove mencatat beban bunga pada akhir tahun pertama menggunakan effectiveinterest yangMetode sebagai berikut.

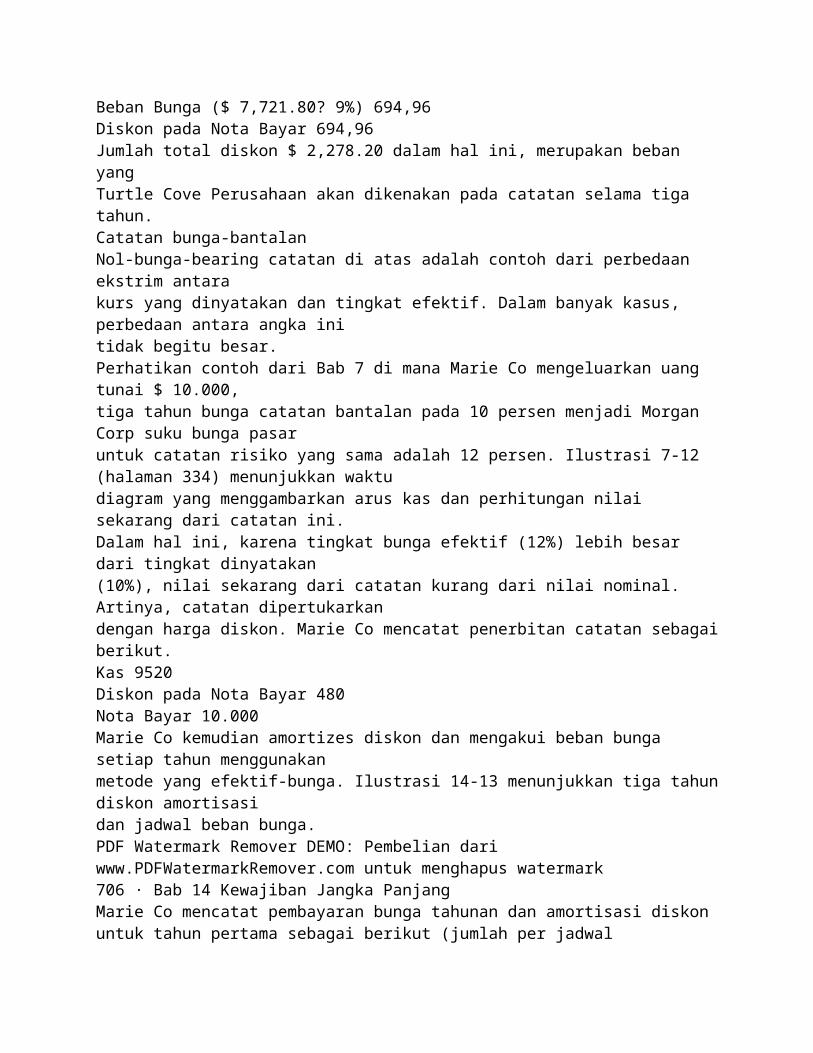

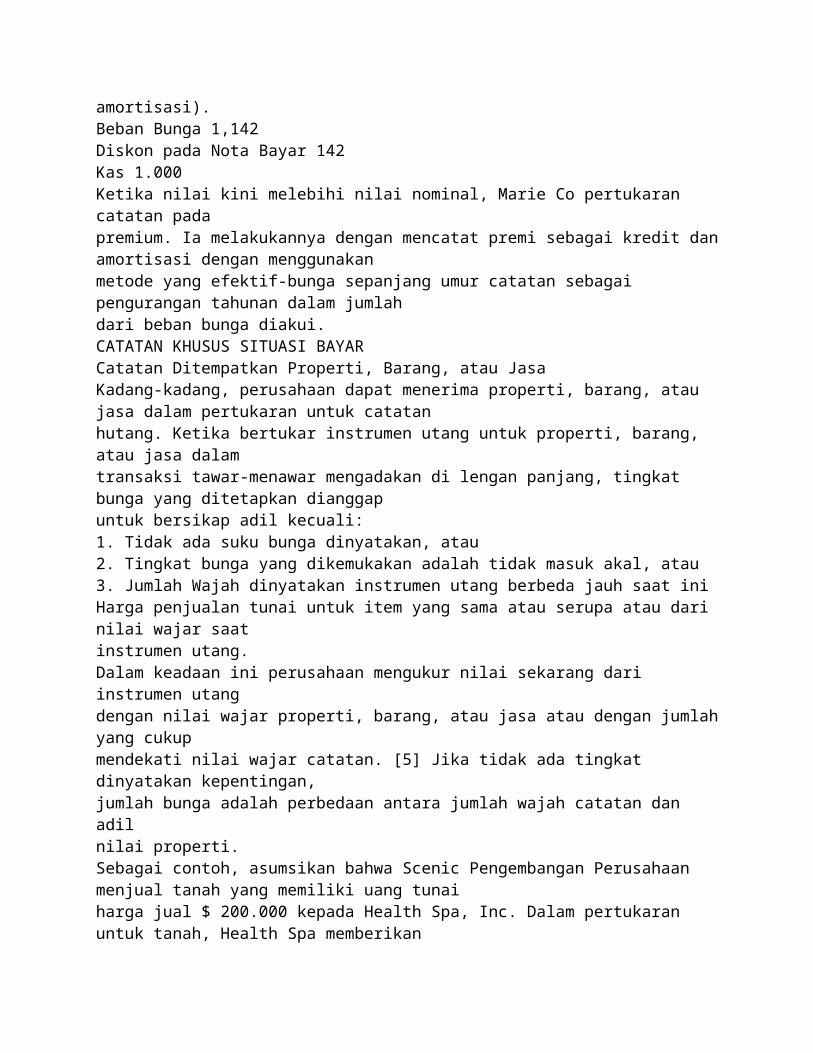

Beban Bunga ($ 7,721.80? 9%) 694,96Diskon pada Nota Bayar 694,96Jumlah total diskon $ 2,278.20 dalam hal ini, merupakan beban yangTurtle Cove Perusahaan akan dikenakan pada catatan selama tiga tahun.Catatan bunga-bantalanNol-bunga-bearing catatan di atas adalah contoh dari perbedaan ekstrim antarakurs yang dinyatakan dan tingkat efektif. Dalam banyak kasus, perbedaan antara angka initidak begitu besar.Perhatikan contoh dari Bab 7 di mana Marie Co mengeluarkan uang tunai $ 10.000,tiga tahun bunga catatan bantalan pada 10 persen menjadi Morgan Corp suku bunga pasaruntuk catatan risiko yang sama adalah 12 persen. Ilustrasi 7-12 (halaman 334) menunjukkan waktudiagram yang menggambarkan arus kas dan perhitungan nilai sekarang dari catatan ini.Dalam hal ini, karena tingkat bunga efektif (12%) lebih besar dari tingkat dinyatakan(10%), nilai sekarang dari catatan kurang dari nilai nominal. Artinya, catatan dipertukarkandengan harga diskon. Marie Co mencatat penerbitan catatan sebagaiberikut.Kas 9520Diskon pada Nota Bayar 480Nota Bayar 10.000Marie Co kemudian amortizes diskon dan mengakui beban bunga setiap tahun menggunakanmetode yang efektif-bunga. Ilustrasi 14-13 menunjukkan tiga tahundiskon amortisasidan jadwal beban bunga.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark706 · Bab 14 Kewajiban Jangka PanjangMarie Co mencatat pembayaran bunga tahunan dan amortisasi diskonuntuk tahun pertama sebagai berikut (jumlah per jadwal

amortisasi).Beban Bunga 1,142Diskon pada Nota Bayar 142Kas 1.000Ketika nilai kini melebihi nilai nominal, Marie Co pertukaran catatan padapremium. Ia melakukannya dengan mencatat premi sebagai kredit danamortisasi dengan menggunakanmetode yang efektif-bunga sepanjang umur catatan sebagai pengurangan tahunan dalam jumlahdari beban bunga diakui.CATATAN KHUSUS SITUASI BAYARCatatan Ditempatkan Properti, Barang, atau JasaKadang-kadang, perusahaan dapat menerima properti, barang, atau jasa dalam pertukaran untuk catatanhutang. Ketika bertukar instrumen utang untuk properti, barang, atau jasa dalamtransaksi tawar-menawar mengadakan di lengan panjang, tingkat bunga yang ditetapkan dianggapuntuk bersikap adil kecuali:1. Tidak ada suku bunga dinyatakan, atau2. Tingkat bunga yang dikemukakan adalah tidak masuk akal, atau3. Jumlah Wajah dinyatakan instrumen utang berbeda jauh saat iniHarga penjualan tunai untuk item yang sama atau serupa atau dari nilai wajar saatinstrumen utang.Dalam keadaan ini perusahaan mengukur nilai sekarang dari instrumen utangdengan nilai wajar properti, barang, atau jasa atau dengan jumlahyang cukupmendekati nilai wajar catatan. [5] Jika tidak ada tingkat dinyatakan kepentingan,jumlah bunga adalah perbedaan antara jumlah wajah catatan dan adilnilai properti.Sebagai contoh, asumsikan bahwa Scenic Pengembangan Perusahaan menjual tanah yang memiliki uang tunaiharga jual $ 200.000 kepada Health Spa, Inc. Dalam pertukaran untuk tanah, Health Spa memberikan

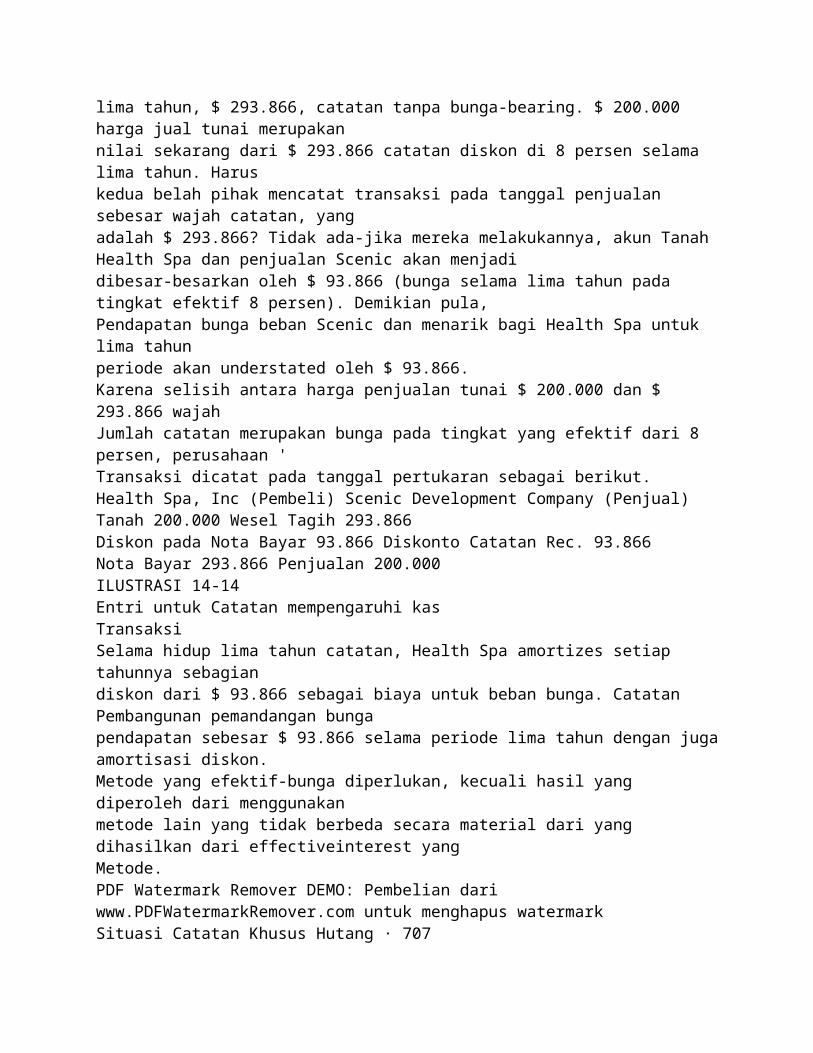

lima tahun, $ 293.866, catatan tanpa bunga-bearing. $ 200.000 harga jual tunai merupakannilai sekarang dari $ 293.866 catatan diskon di 8 persen selama lima tahun. Haruskedua belah pihak mencatat transaksi pada tanggal penjualan sebesar wajah catatan, yangadalah $ 293.866? Tidak ada-jika mereka melakukannya, akun Tanah Health Spa dan penjualan Scenic akan menjadidibesar-besarkan oleh $ 93.866 (bunga selama lima tahun pada tingkat efektif 8 persen). Demikian pula,Pendapatan bunga beban Scenic dan menarik bagi Health Spa untuk lima tahunperiode akan understated oleh $ 93.866.Karena selisih antara harga penjualan tunai $ 200.000 dan $ 293.866 wajahJumlah catatan merupakan bunga pada tingkat yang efektif dari 8 persen, perusahaan 'Transaksi dicatat pada tanggal pertukaran sebagai berikut.Health Spa, Inc (Pembeli) Scenic Development Company (Penjual)Tanah 200.000 Wesel Tagih 293.866Diskon pada Nota Bayar 93.866 Diskonto Catatan Rec. 93.866Nota Bayar 293.866 Penjualan 200.000ILUSTRASI 14-14Entri untuk Catatan mempengaruhi kasTransaksiSelama hidup lima tahun catatan, Health Spa amortizes setiap tahunnya sebagiandiskon dari $ 93.866 sebagai biaya untuk beban bunga. Catatan Pembangunan pemandangan bungapendapatan sebesar $ 93.866 selama periode lima tahun dengan jugaamortisasi diskon.Metode yang efektif-bunga diperlukan, kecuali hasil yang diperoleh dari menggunakanmetode lain yang tidak berbeda secara material dari yang dihasilkan dari effectiveinterest yangMetode.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkSituasi Catatan Khusus Hutang · 707

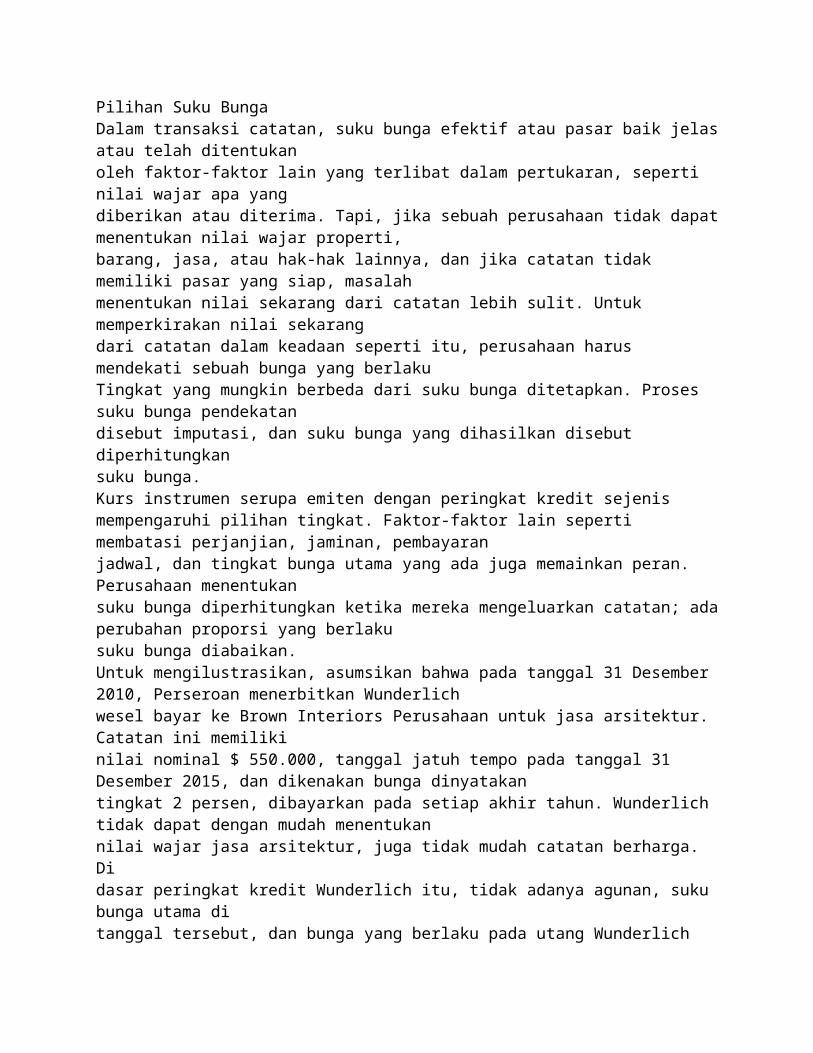

Pilihan Suku BungaDalam transaksi catatan, suku bunga efektif atau pasar baik jelasatau telah ditentukanoleh faktor-faktor lain yang terlibat dalam pertukaran, seperti nilai wajar apa yangdiberikan atau diterima. Tapi, jika sebuah perusahaan tidak dapatmenentukan nilai wajar properti,barang, jasa, atau hak-hak lainnya, dan jika catatan tidak memiliki pasar yang siap, masalahmenentukan nilai sekarang dari catatan lebih sulit. Untuk memperkirakan nilai sekarangdari catatan dalam keadaan seperti itu, perusahaan harus mendekati sebuah bunga yang berlakuTingkat yang mungkin berbeda dari suku bunga ditetapkan. Proses suku bunga pendekatandisebut imputasi, dan suku bunga yang dihasilkan disebut diperhitungkansuku bunga.Kurs instrumen serupa emiten dengan peringkat kredit sejenismempengaruhi pilihan tingkat. Faktor-faktor lain seperti membatasi perjanjian, jaminan, pembayaranjadwal, dan tingkat bunga utama yang ada juga memainkan peran. Perusahaan menentukansuku bunga diperhitungkan ketika mereka mengeluarkan catatan; adaperubahan proporsi yang berlakusuku bunga diabaikan.Untuk mengilustrasikan, asumsikan bahwa pada tanggal 31 Desember 2010, Perseroan menerbitkan Wunderlichwesel bayar ke Brown Interiors Perusahaan untuk jasa arsitektur. Catatan ini memilikinilai nominal $ 550.000, tanggal jatuh tempo pada tanggal 31 Desember 2015, dan dikenakan bunga dinyatakantingkat 2 persen, dibayarkan pada setiap akhir tahun. Wunderlich tidak dapat dengan mudah menentukannilai wajar jasa arsitektur, juga tidak mudah catatan berharga. Didasar peringkat kredit Wunderlich itu, tidak adanya agunan, suku bunga utama ditanggal tersebut, dan bunga yang berlaku pada utang Wunderlich

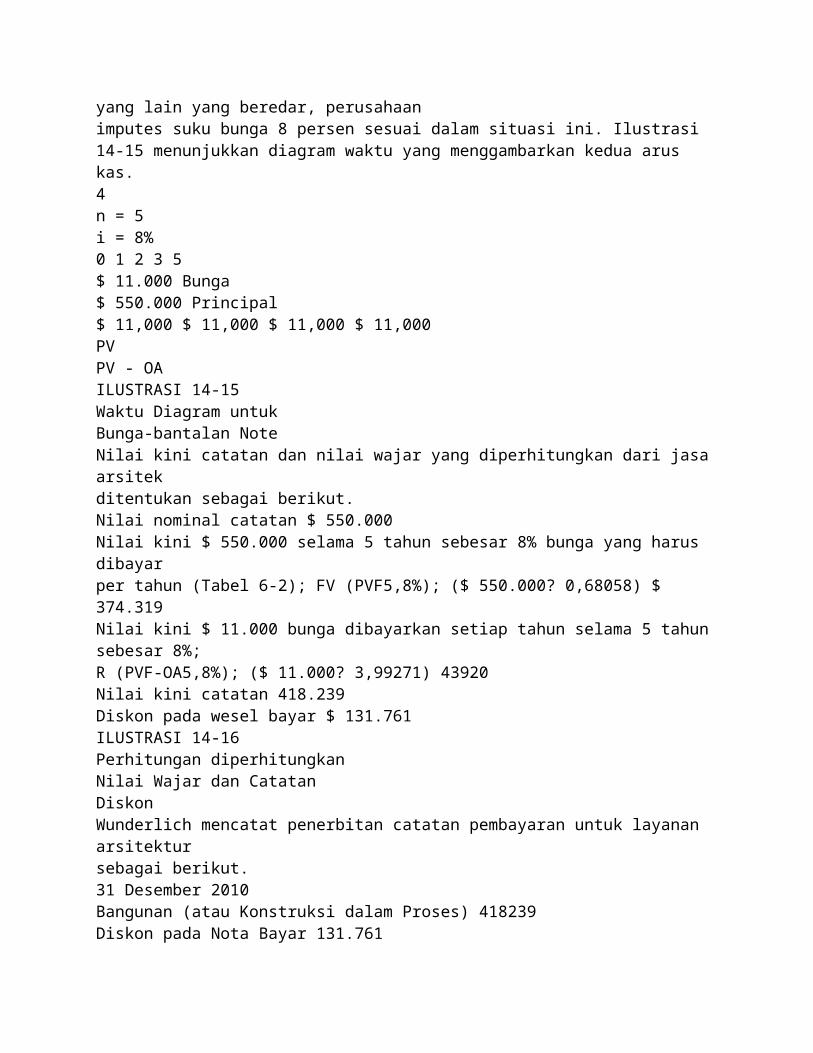

yang lain yang beredar, perusahaanimputes suku bunga 8 persen sesuai dalam situasi ini. Ilustrasi14-15 menunjukkan diagram waktu yang menggambarkan kedua arus kas.4n = 5i = 8%0 1 2 3 5$ 11.000 Bunga$ 550.000 Principal$ 11,000 $ 11,000 $ 11,000 $ 11,000PVPV - OAILUSTRASI 14-15Waktu Diagram untukBunga-bantalan NoteNilai kini catatan dan nilai wajar yang diperhitungkan dari jasa arsitekditentukan sebagai berikut.Nilai nominal catatan $ 550.000Nilai kini $ 550.000 selama 5 tahun sebesar 8% bunga yang harus dibayarper tahun (Tabel 6-2); FV (PVF5,8%); ($ 550.000? 0,68058) $ 374.319Nilai kini $ 11.000 bunga dibayarkan setiap tahun selama 5 tahun sebesar 8%;R (PVF-OA5,8%); ($ 11.000? 3,99271) 43920Nilai kini catatan 418.239Diskon pada wesel bayar $ 131.761ILUSTRASI 14-16Perhitungan diperhitungkanNilai Wajar dan CatatanDiskonWunderlich mencatat penerbitan catatan pembayaran untuk layanan arsitektursebagai berikut.31 Desember 2010Bangunan (atau Konstruksi dalam Proses) 418239Diskon pada Nota Bayar 131.761

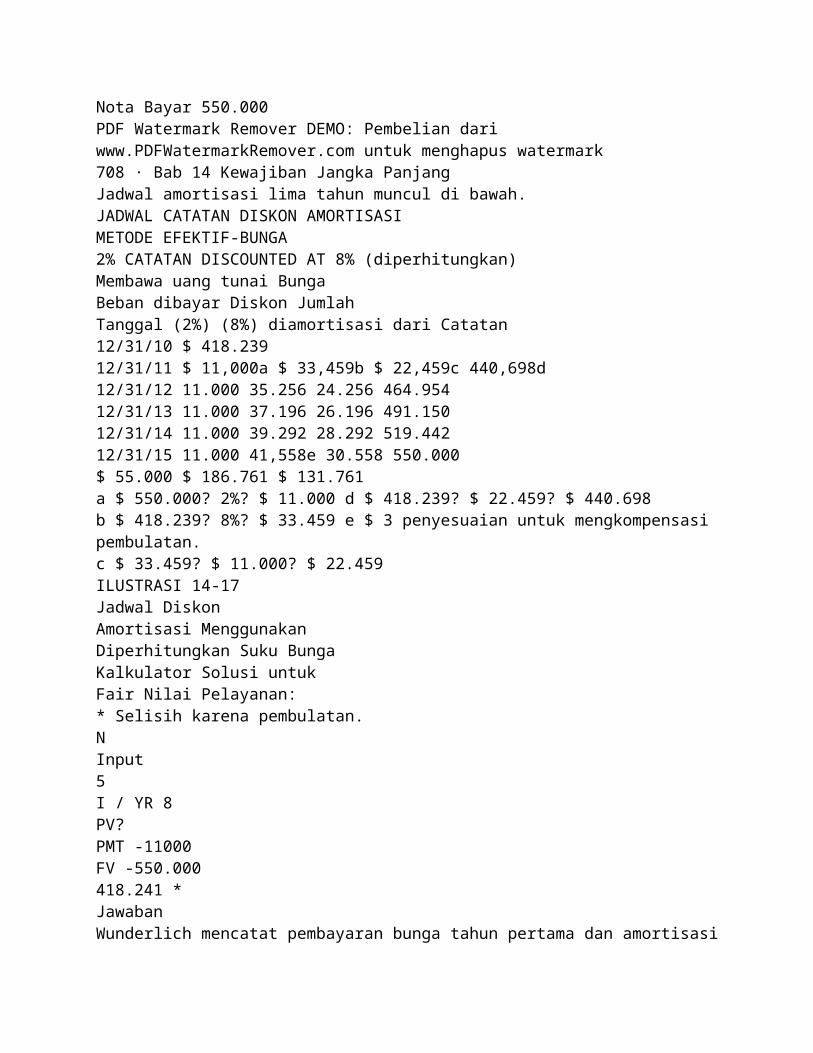

Nota Bayar 550.000PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark708 · Bab 14 Kewajiban Jangka PanjangJadwal amortisasi lima tahun muncul di bawah.JADWAL CATATAN DISKON AMORTISASIMETODE EFEKTIF-BUNGA2% CATATAN DISCOUNTED AT 8% (diperhitungkan)Membawa uang tunai BungaBeban dibayar Diskon JumlahTanggal (2%) (8%) diamortisasi dari Catatan12/31/10 $ 418.23912/31/11 $ 11,000a $ 33,459b $ 22,459c 440,698d12/31/12 11.000 35.256 24.256 464.95412/31/13 11.000 37.196 26.196 491.15012/31/14 11.000 39.292 28.292 519.44212/31/15 11.000 41,558e 30.558 550.000$ 55.000 $ 186.761 $ 131.761a $ 550.000? 2%? $ 11.000 d $ 418.239? $ 22.459? $ 440.698b $ 418.239? 8%? $ 33.459 e $ 3 penyesuaian untuk mengkompensasi pembulatan.c $ 33.459? $ 11.000? $ 22.459ILUSTRASI 14-17Jadwal DiskonAmortisasi MenggunakanDiperhitungkan Suku BungaKalkulator Solusi untukFair Nilai Pelayanan:* Selisih karena pembulatan.NInput5I / YR 8PV?PMT -11000FV -550.000418.241 *JawabanWunderlich mencatat pembayaran bunga tahun pertama dan amortisasi

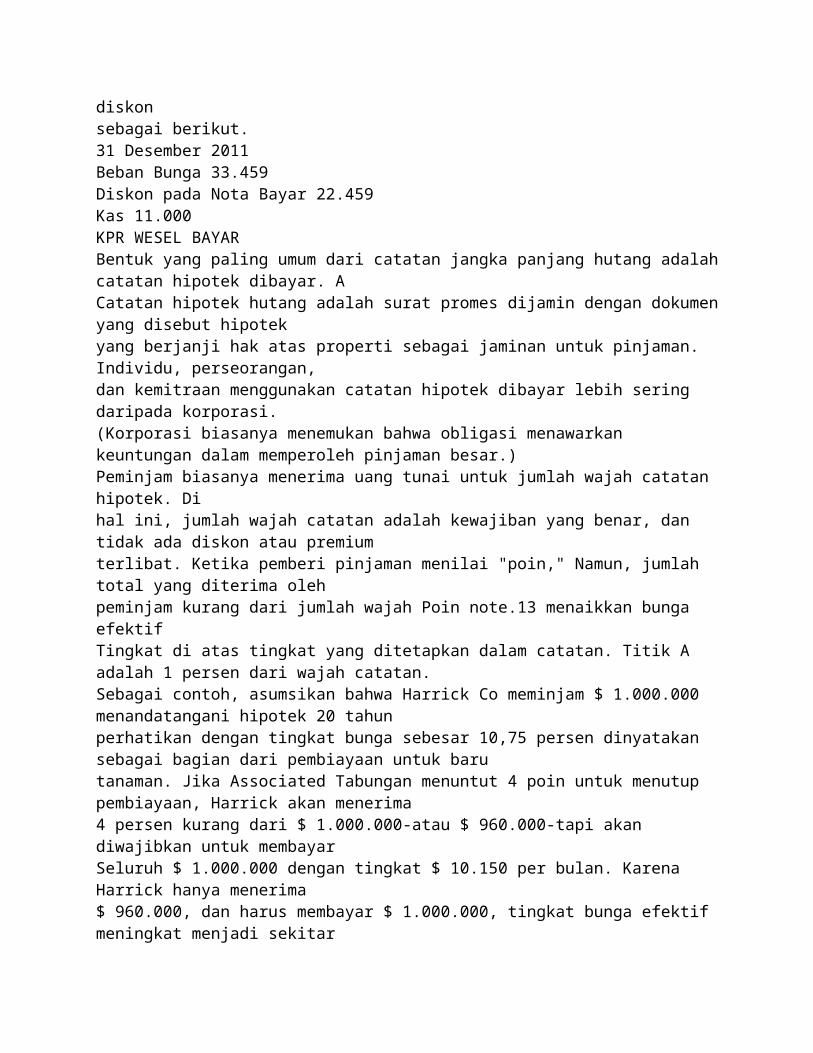

diskonsebagai berikut.31 Desember 2011Beban Bunga 33.459Diskon pada Nota Bayar 22.459Kas 11.000KPR WESEL BAYARBentuk yang paling umum dari catatan jangka panjang hutang adalahcatatan hipotek dibayar. ACatatan hipotek hutang adalah surat promes dijamin dengan dokumenyang disebut hipotekyang berjanji hak atas properti sebagai jaminan untuk pinjaman. Individu, perseorangan,dan kemitraan menggunakan catatan hipotek dibayar lebih sering daripada korporasi.(Korporasi biasanya menemukan bahwa obligasi menawarkan keuntungan dalam memperoleh pinjaman besar.)Peminjam biasanya menerima uang tunai untuk jumlah wajah catatan hipotek. Dihal ini, jumlah wajah catatan adalah kewajiban yang benar, dan tidak ada diskon atau premiumterlibat. Ketika pemberi pinjaman menilai "poin," Namun, jumlah total yang diterima olehpeminjam kurang dari jumlah wajah Poin note.13 menaikkan bunga efektifTingkat di atas tingkat yang ditetapkan dalam catatan. Titik A adalah 1 persen dari wajah catatan.Sebagai contoh, asumsikan bahwa Harrick Co meminjam $ 1.000.000 menandatangani hipotek 20 tahunperhatikan dengan tingkat bunga sebesar 10,75 persen dinyatakan sebagai bagian dari pembiayaan untuk barutanaman. Jika Associated Tabungan menuntut 4 poin untuk menutup pembiayaan, Harrick akan menerima4 persen kurang dari $ 1.000.000-atau $ 960.000-tapi akan diwajibkan untuk membayarSeluruh $ 1.000.000 dengan tingkat $ 10.150 per bulan. Karena Harrick hanya menerima$ 960.000, dan harus membayar $ 1.000.000, tingkat bunga efektif meningkat menjadi sekitar

11,3 persen pada uang sebenarnya dipinjam.Pada neraca, Harrick harus melaporkan catatan hipotek dibayar sebagai kewajibanmenggunakan judul seperti "Catatan Mortgage Hutang" atau "Wesel Bayar-Dijamin," denganpengungkapan singkat properti berjanji dalam catatan atas laporankeuangan.Hipotek mungkin harus dibayar penuh pada saat jatuh tempo atau secara angsuran selama umurpinjaman. Jika hutang pada saat jatuh tempo, Harrick mengklasifikasikan KPR hutang jangka panjang yangkewajiban pada neraca sampai saat jatuh tempo mendekati13Points, dalam pembiayaan hipotek, yang analog dengan masalah diskon asli obligasi.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkOff-Balance-Lembar Pembiayaan · 709waran menunjukkan sebagai kewajiban lancar. Jika diangsur, Harrick menunjukkanangsuran saat ini karena sebagai kewajiban lancar, dan sisanya sebagai jangka panjangkewajiban.Lender telah sebagian digantikan hipotek suku bunga tetap tradisional dengan alternatifpengaturan hipotek. Kebanyakan pemberi pinjaman menawarkan KPR dengan tingkat bunga variabel (juga disebutmengambang-tingkat atau disesuaikan-tingkat hipotek) menampilkan suku bunga terkait dengan perubahanharga pasar berfluktuasi. Umumnya pemberi pinjaman variabel-tingkat menyesuaikan tingkat bungabaik interval satu atau tiga tahun, mengelompokkan penyesuaian terhadap perubahan perdanaTingkat atau tingkat obligasi Treasury AS.Pelaporan utang jangka panjang adalah salah satu daerah yang paling kontroversial dalam pelaporan keuangan.Karena hutang jangka panjang memiliki dampak yang signifikan terhadap arus kas perusahaan,persyaratan pelaporan harus substantif dan informatif. Satu masalah adalah bahwa

definisi kewajiban didirikan pada Konsep Pernyataan No 6 dan kriteria pengakuandidirikan pada Konsep Pernyataan No 5 yang cukup tepat bahwa beberapa terusuntuk menyatakan bahwa kewajiban tertentu tidak perlu dilaporkan sebagai utang.OFF-BALANCE SHEET-PEMBIAYAANApa Krispy Kreme, Cisco, Enron, Adelphia dan Komunikasi telah diumum? Mereka semua telah dituduh menggunakan dana off-balance-sheet untuk meminimalkanpelaporan utang pada neraca mereka. Off-balance-sheet financingmerupakan upaya untuk meminjam uang sedemikian rupa untuk mencegah merekam kewajiban.Hal ini telah menjadi isu yang sangat penting. Banyak menyatakan bahwa Enron, disalah satu kegagalan perusahaan terbesar dalam catatan, menyembunyikan sejumlah besar utangdari neraca. Akibatnya, setiap perusahaan yang menggunakan off-balance-sheet financinghari ini risiko investor membuang saham mereka. Akibatnya (seperti yang dibahas dalam pembukaancerita), harga saham mereka akan menderita. Namun demikian, cukupbanyak off-balancesheetpembiayaan terus ada. Sebagai salah satu penulis mencatat, "The drive dasar manusiabeberapa: untuk mendapatkan cukup makanan, mencari tempat berlindung, dan untuk menjaga utang dari neraca ".Bentuk yang berbedaPembiayaan off-balance-sheet dapat mengambil berbagai bentuk:1. Anak Non-Konsolidasi: Berdasarkan GAAP, perusahaan induk tidakharusmengkonsolidasikan anak perusahaan yang kurang dari 50 persen yang dimiliki. Dalam kasus tersebut,orang tua karena itu tidak melaporkan aset dan kewajiban anak perusahaan. Semualaporan orangtua pada neraca adalah investasi pada anak perusahaan tersebut. Sebagai akibat,pengguna laporan keuangan mungkin tidak mengerti bahwa anak perusahaan memiliki

utang yang cukup besar yang orangtua akhirnya mungkin akan bertanggung jawab jika anak perusahaanberjalan ke dalam kesulitan keuangan.2. Tujuan Khusus Entity (SPE): Sebuah perusahaan menciptakan entitas bertujuan khusus untuk melakukansebuah proyek khusus. Untuk mengilustrasikan, asumsikan bahwa Clarke Perusahaan memutuskan untuk membangunpabrik baru. Namun, manajemen tidak ingin melaporkan tanaman ataupinjaman yang digunakan untuk membiayai pembangunan di neraca. Oleh karena itu menciptakanBAGIAN 3 • PELAPORAN DAN MENGANALISISHUTANG JANGKA PANJANGTujuan • 7Jelaskan pelaporan offbalance-pembiayaan sheetpengaturan.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark710 · Bab 14 Kewajiban Jangka PanjangSPE, yang tujuannya adalah untuk membangun pabrik. (Susunan ini disebutpengaturan pembiayaan proyek.) The SPE keuangan dan membangun pabrik. Sebagai imbalannya,Clarke menjamin bahwa atau pihak luar akan membeli semua produk yang dihasilkanoleh tanaman. (Beberapa lihat ini sebagai kontrak take-or-pay). Akibatnya, Clarkemungkin tidak melaporkan aktiva atau kewajiban dalam pembukuannya. Aturan akuntansi di daerah inisangat kompleks; kita membahas akuntansi untuk SPE dalam Lampiran17B.3. Sewa Operasi: Cara lain yang perusahaan tetap utang dari neraca adalahdengan menyewa. Alih-alih memiliki aset, perusahaan sewa mereka. Sekali lagi, dengan pertemuankondisi tertentu, perusahaan harus melaporkan hanya biaya sewa setiap periode danmemberikan pengungkapan catatan transaksi. Perhatikan bahwa SPE sering menggunakan sewa untuk mencapai

pengobatan off-balance-sheet. Kami mendiskusikan akuntansi untuk transaksi sewaekstensif dalam Bab 21.Dasar PemikiranMengapa perusahaan terlibat dalam off-balance-sheet pembiayaan? Alasan utama adalah bahwa banyakpercaya bahwa menghapus utang meningkatkan kualitas neraca dan izinkredit yang akan diperoleh lebih mudah dan biaya kurang.Kedua, persyaratan pinjaman sering membatasi jumlah utang perusahaan mungkin memiliki. SebagaiHasilnya, perusahaan menggunakan off-balance-sheet pembiayaan, karena jenis komitmenmungkin tidak dipertimbangkan dalam menghitung pembatasan utang.Ketiga, beberapa pihak berpendapat bahwa sisi aktiva dari neraca sangat bersahaja.Sebagai contoh, perusahaan yang menggunakan LIFO biaya untuk persediaan dan depresiasi aset padasecara dipercepat sering akan tercatat untuk persediaan dan properti,pabrik, dan peralatan yang jauh lebih rendah dari nilai wajar. Sebagai offset untuk ininilai yang lebih rendah, sebagian orang percaya bahwa bagian dariutang tidak harus dilaporkan. Di lainkata-kata, jika perusahaan melaporkan aset pada nilai wajar, sedikit tekanan akan pasti adauntuk pembiayaan off-balance-sheet.Apakah argumen di atas memiliki manfaat masih bisa diperdebatkan.Ide umum "dariterlihat, dari pikiran "tidak mungkin benar dalam akuntansi. Banyak pengguna laporan keuanganmenunjukkan bahwa mereka faktor pengaturan ini off-balance-sheet pembiayaan dalam perhitungan merekaketika menilai utang hubungan ekuitas. Demikian pula, banyak persyaratan pinjamanjuga mencoba untuk menjelaskan ini pengaturan kompleks. Namun demikian, banyak perusahaanmasih percaya bahwa manfaat akan diperoleh jika mereka menghilangkan kewajiban tertentu dari saldo

sheet.Sebagai respon terhadap pembiayaan off-balance-sheet, FASB telah meningkatpengungkapan (catatan) persyaratan. Tanggapan ini konsisten dengan "pasar yang efisien"Filosofi: pertanyaan penting adalah bukan apakah presentasi off-balance-sheetatau tidak, tapi apakah item diungkapkan sama sekali. Selain itu,SEC, dalam menanggapiSarbanes-Oxley Act of 2002, sekarang mengharuskan perusahaan untuk memberikan informasi terkaitdalam manajemen diskusi dan analisis bagian mereka. Secara khusus, perusahaan harusmengungkapkan (1) semua kewajiban kontrak dalam format tabular dan (2) kewajiban kontinjensidan komitmen baik dalam tekstual atau tabular format.14Kami percaya bahwa rekaman kewajiban lebih pada neraca akan meningkatkanpelaporan keuangan. Mengingat masalah dengan perusahaan seperti Enron, Dynegy,Williams Company, Adelphia Communications, dan Calpine, dan Sarbanes-Persyaratan Oxley, kami berharap bahwa kurang off-balance-sheet financing akan terjadi dimasa depan.14It tidak mungkin bahwa FASB akan mampu menghentikan semua jenistransaksi off-balance-sheet.Rekayasa keuangan adalah Holy Grail Wall Street. Mengembangkan instrumen keuangan barudan pengaturan untuk menjual dan memasarkan kepada pelanggan tidak hanya menguntungkan, tetapi juga menambahprestise perusahaan investasi yang menciptakan mereka. Dengan demikian, produk-produk keuangan baru akanterus muncul yang akan menguji kemampuan FASB untuk mengembangkanakuntansi yang sesuaistandar untuk mereka.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkPenyajian dan Analisis Jangka Panjang Hutang · 711

PRESENTASI DAN ANALISIS UTANG JANGKA PANJANGPresentasi Jangka Panjang HutangPerusahaan yang memiliki jumlah besar dan banyak masalah utang jangka panjang yang seringLaporan hanya satu jumlah dalam neraca, didukung dengan komentardan jadwal dalam Catatan atas. Utang jangka panjang yang jatuh tempo dalam waktusatu tahun harus dilaporkan sebagai kewajiban lancar, kecuali menggunakan aset tidak lancaruntuk mencapai pensiun. Jika perusahaan berencana untuk membiayaikembali utang, mengubahnya menjadisaham, atau pensiun dari dana pensiun obligasi, harus terus melaporkan utangsebagai lancar. Namun, perusahaan harus mengungkapkan metode yangakan digunakan dalam Suratlikuidasi. [6], [7]Pengungkapan catatan umumnya menunjukkan sifat kewajiban, tanggaljatuh tempo, bungaHarga, ketentuan, hak konversi, pembatasan yang dikenakan oleh kreditur panggilan,dan aset yang ditunjuk atau dijaminkan. Perusahaan harus menunjukkan aset apapundijadikan jaminan untuk utang di bagian aset di neraca. Nilai wajarApa yangangka berarti?Dunia off-balance-sheet secara perlahan tapi pasti menjadi lebih on-balance-sheet. Interpretasi barupada jaminan (dibahas dalam Bab 13) dan entitas bunga variabel (dibahas dalam Lampiran17B) melakukan bagian mereka untuk meningkatkan jumlah utang yangdilaporkan di neraca perusahaan.Selain itu, SEC baru-baru ini mengeluarkan aturan yang mewajibkanperusahaan untuk mengungkapkan off-balancesheetpengaturan dan kewajiban kontrak yang saat ini, atau kemungkinan akan wajarmemiliki, efek masa depan material terhadap kondisi keuangan perusahaan. Perusahaan sekarang harus menyertakanpengungkapan tabular (mengikuti format yang ditentukan) dalam

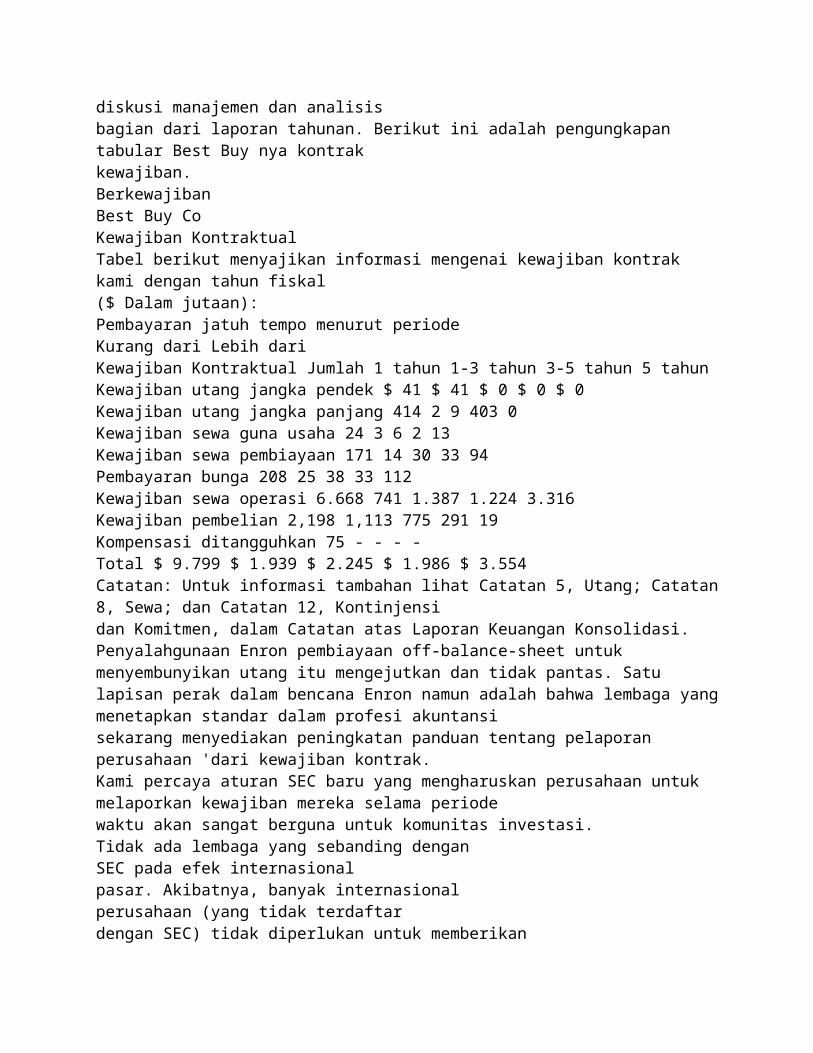

diskusi manajemen dan analisisbagian dari laporan tahunan. Berikut ini adalah pengungkapan tabular Best Buy nya kontrakkewajiban.BerkewajibanBest Buy CoKewajiban KontraktualTabel berikut menyajikan informasi mengenai kewajiban kontrak kami dengan tahun fiskal($ Dalam jutaan):Pembayaran jatuh tempo menurut periodeKurang dari Lebih dariKewajiban Kontraktual Jumlah 1 tahun 1-3 tahun 3-5 tahun 5 tahunKewajiban utang jangka pendek $ 41 $ 41 $ 0 $ 0 $ 0Kewajiban utang jangka panjang 414 2 9 403 0Kewajiban sewa guna usaha 24 3 6 2 13Kewajiban sewa pembiayaan 171 14 30 33 94Pembayaran bunga 208 25 38 33 112Kewajiban sewa operasi 6.668 741 1.387 1.224 3.316Kewajiban pembelian 2,198 1,113 775 291 19Kompensasi ditangguhkan 75 - - - -Total $ 9.799 $ 1.939 $ 2.245 $ 1.986 $ 3.554Catatan: Untuk informasi tambahan lihat Catatan 5, Utang; Catatan8, Sewa; dan Catatan 12, Kontinjensidan Komitmen, dalam Catatan atas Laporan Keuangan Konsolidasi.Penyalahgunaan Enron pembiayaan off-balance-sheet untuk menyembunyikan utang itu mengejutkan dan tidak pantas. Satulapisan perak dalam bencana Enron namun adalah bahwa lembaga yangmenetapkan standar dalam profesi akuntansisekarang menyediakan peningkatan panduan tentang pelaporan perusahaan 'dari kewajiban kontrak.Kami percaya aturan SEC baru yang mengharuskan perusahaan untuk melaporkan kewajiban mereka selama periodewaktu akan sangat berguna untuk komunitas investasi.Tidak ada lembaga yang sebanding denganSEC pada efek internasionalpasar. Akibatnya, banyak internasionalperusahaan (yang tidak terdaftardengan SEC) tidak diperlukan untuk memberikan

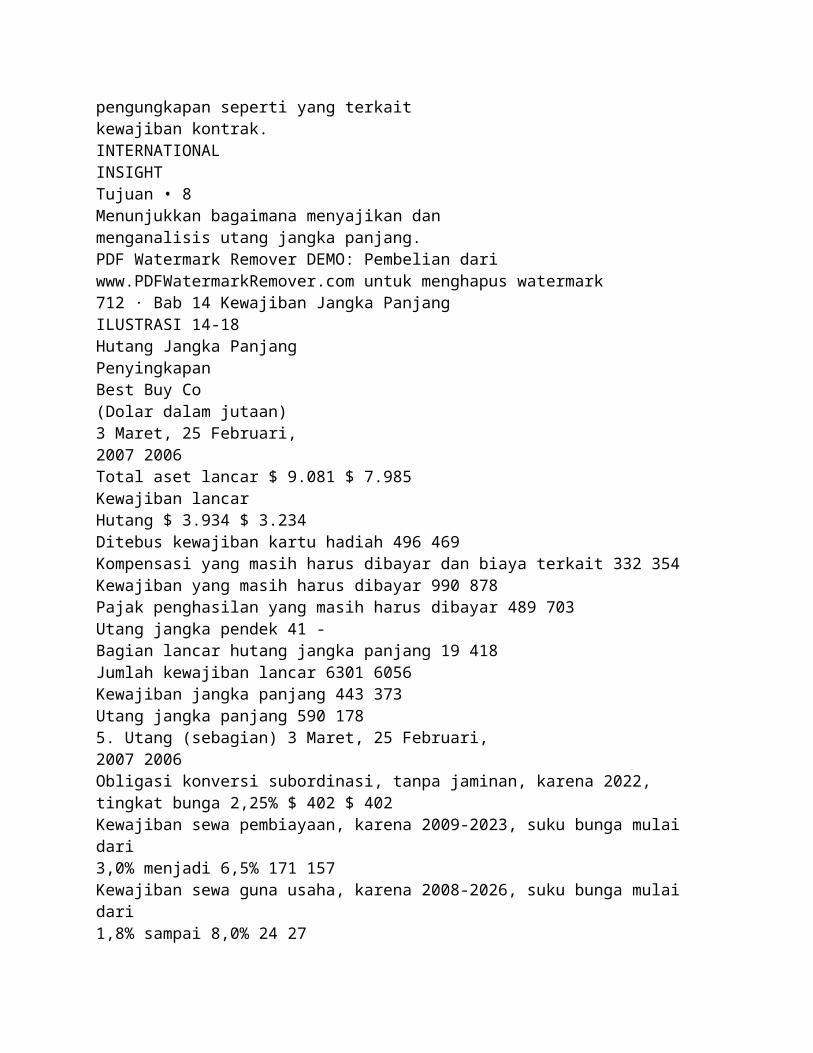

pengungkapan seperti yang terkaitkewajiban kontrak.INTERNATIONALINSIGHTTujuan • 8Menunjukkan bagaimana menyajikan danmenganalisis utang jangka panjang.PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermark712 · Bab 14 Kewajiban Jangka PanjangILUSTRASI 14-18Hutang Jangka PanjangPenyingkapanBest Buy Co(Dolar dalam jutaan)3 Maret, 25 Februari,2007 2006Total aset lancar $ 9.081 $ 7.985Kewajiban lancarHutang $ 3.934 $ 3.234Ditebus kewajiban kartu hadiah 496 469Kompensasi yang masih harus dibayar dan biaya terkait 332 354Kewajiban yang masih harus dibayar 990 878Pajak penghasilan yang masih harus dibayar 489 703Utang jangka pendek 41 -Bagian lancar hutang jangka panjang 19 418Jumlah kewajiban lancar 6301 6056Kewajiban jangka panjang 443 373Utang jangka panjang 590 1785. Utang (sebagian) 3 Maret, 25 Februari,2007 2006Obligasi konversi subordinasi, tanpa jaminan, karena 2022,tingkat bunga 2,25% $ 402 $ 402Kewajiban sewa pembiayaan, karena 2009-2023, suku bunga mulai dari3,0% menjadi 6,5% 171 157Kewajiban sewa guna usaha, karena 2008-2026, suku bunga mulai dari1,8% sampai 8,0% 24 27

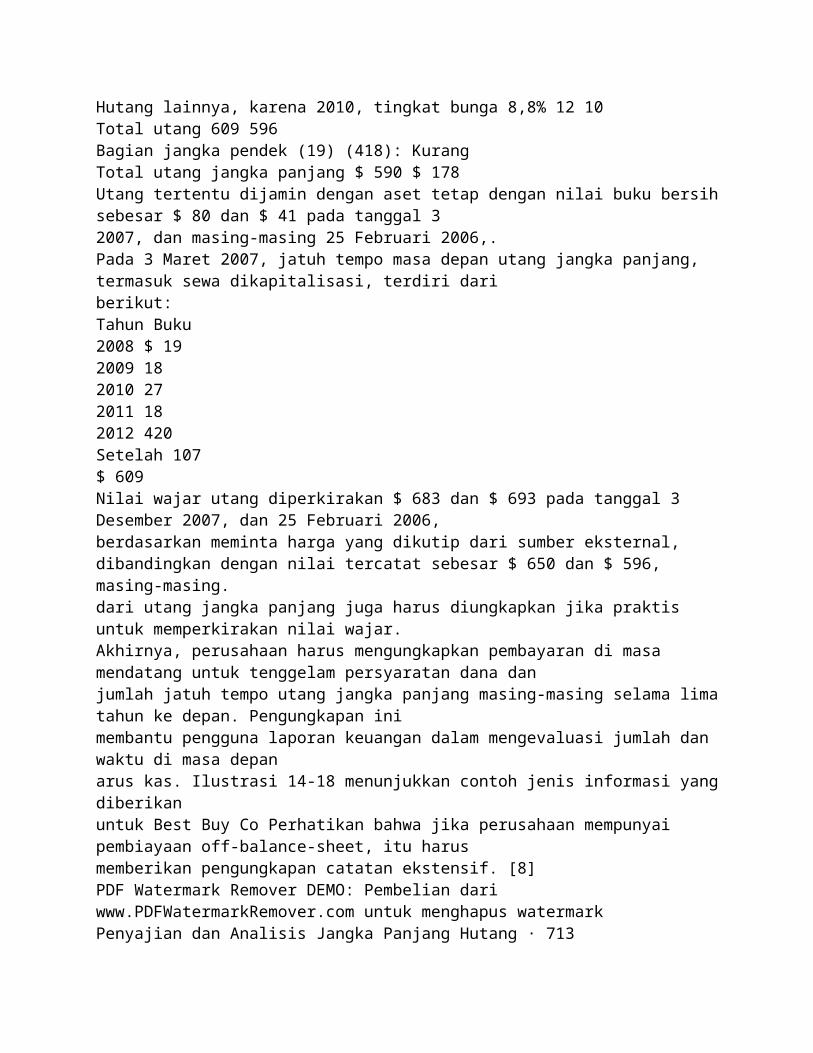

Hutang lainnya, karena 2010, tingkat bunga 8,8% 12 10Total utang 609 596Bagian jangka pendek (19) (418): KurangTotal utang jangka panjang $ 590 $ 178Utang tertentu dijamin dengan aset tetap dengan nilai buku bersihsebesar $ 80 dan $ 41 pada tanggal 32007, dan masing-masing 25 Februari 2006,.Pada 3 Maret 2007, jatuh tempo masa depan utang jangka panjang, termasuk sewa dikapitalisasi, terdiri dariberikut:Tahun Buku2008 $ 192009 182010 272011 182012 420Setelah 107$ 609Nilai wajar utang diperkirakan $ 683 dan $ 693 pada tanggal 3 Desember 2007, dan 25 Februari 2006,berdasarkan meminta harga yang dikutip dari sumber eksternal, dibandingkan dengan nilai tercatat sebesar $ 650 dan $ 596,masing-masing.dari utang jangka panjang juga harus diungkapkan jika praktis untuk memperkirakan nilai wajar.Akhirnya, perusahaan harus mengungkapkan pembayaran di masa mendatang untuk tenggelam persyaratan dana danjumlah jatuh tempo utang jangka panjang masing-masing selama limatahun ke depan. Pengungkapan inimembantu pengguna laporan keuangan dalam mengevaluasi jumlah dan waktu di masa depanarus kas. Ilustrasi 14-18 menunjukkan contoh jenis informasi yangdiberikanuntuk Best Buy Co Perhatikan bahwa jika perusahaan mempunyai pembiayaan off-balance-sheet, itu harusmemberikan pengungkapan catatan ekstensif. [8]PDF Watermark Remover DEMO: Pembelian dari www.PDFWatermarkRemover.com untuk menghapus watermarkPenyajian dan Analisis Jangka Panjang Hutang · 713

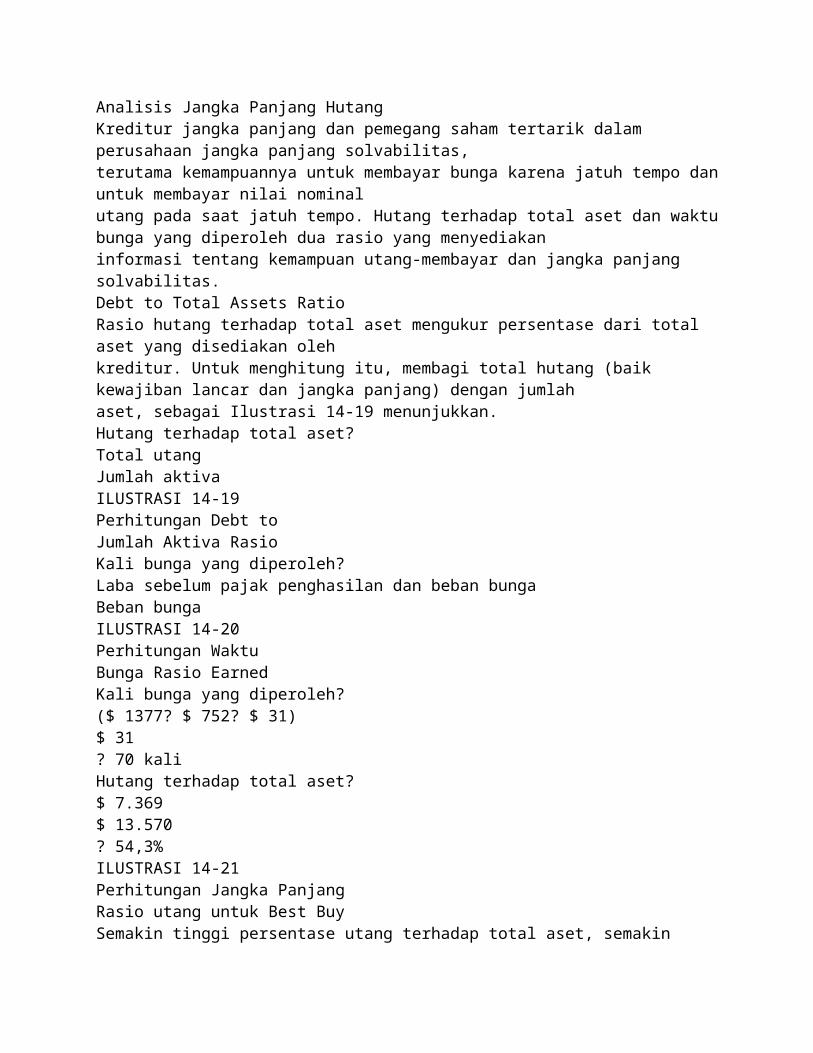

Analisis Jangka Panjang HutangKreditur jangka panjang dan pemegang saham tertarik dalam perusahaan jangka panjang solvabilitas,terutama kemampuannya untuk membayar bunga karena jatuh tempo danuntuk membayar nilai nominalutang pada saat jatuh tempo. Hutang terhadap total aset dan waktubunga yang diperoleh dua rasio yang menyediakaninformasi tentang kemampuan utang-membayar dan jangka panjang solvabilitas.Debt to Total Assets RatioRasio hutang terhadap total aset mengukur persentase dari total aset yang disediakan olehkreditur. Untuk menghitung itu, membagi total hutang (baik kewajiban lancar dan jangka panjang) dengan jumlahaset, sebagai Ilustrasi 14-19 menunjukkan.Hutang terhadap total aset?Total utangJumlah aktivaILUSTRASI 14-19Perhitungan Debt toJumlah Aktiva RasioKali bunga yang diperoleh?Laba sebelum pajak penghasilan dan beban bungaBeban bungaILUSTRASI 14-20Perhitungan WaktuBunga Rasio EarnedKali bunga yang diperoleh?($ 1377? $ 752? $ 31)$ 31? 70 kaliHutang terhadap total aset?$ 7.369$ 13.570? 54,3%ILUSTRASI 14-21Perhitungan Jangka PanjangRasio utang untuk Best BuySemakin tinggi persentase utang terhadap total aset, semakin