UNIVERSITA’ DEGLI STUDI DI SIENAFACOLTA’ DI ECONOMIA RICHARD M. GOODWIN

CORSO DI LAUREA TRIENNALE IN SCIENZE ECONOMICHE EBANCARIE

PANORAMICA SULLE CRISI BANCARIE IN ITALIA

Relatore:Chiar.mo Prof. FRANCESCO MAZZINI

Tesi di laurea di:ALESSIO BONIN

Anno Accademico 2011-2012INDICE

PANORAMICA SULLE CRISI BANCARIE INITALIA

Pag.INTRODUZIONE 5

CAPITOLO ILE CRISI BANCARIE

1.1 Nozione di crisi dell’impresa bancaria71.2 Determinanti delle crisi81.2.1 Cause endogene81.2.2 Cause esogene9

CAPITOLO II

2

PROFILO STORICO CRISI BANCARIE IN ITALIA11

CAPITOLO IIILA DISCIPLINA DELLE CRISI BANCARIE

3.1 Peculiarità delle crisi bancarie rispetto allecomuni imprese 193.2 Vigilanza e Autorità203.2.1 Strumenti21

CAPITOLO IVSTRUMENTI DI RISOLUZIONE DELLE CRISIBANCARIE

4.1 Amministrazione straordinaria244.2 Liquidazione coatta amministrativa274.3 Fusioni29

CAPITOLO V3

ANALISI STATISTICA SUI PROVVEDIMENTIATTIVATI IN ITALIA DAL 1993 AL 2012

Conclusioni44

Bibliografia46

Sitografia48

ABSTRACT

4

Con il presente lavoro si propone un’analisi storica del fenomeno

della crisi dell’impresa bancaria. Attraverso l’osservazione

critica delle crisi verificatesi nella nostra economia negli

ultimi cento anni, delle loro conseguenze, ma soprattutto delle

loro cause, che sembrano ricorrere in maniera costante, ci si

interroga su quali siano gli strumenti funzionali alla loro

prevenzione e soluzione. A tale proposito, oltre che al tema della

vigilanza, particolare attenzione è dedicata alle procedure di

amministrazione straordinaria e di liquidazione coatta, che negli

ultimi venti anni hanno subito un deciso intervento riformatore da

parte del legislatore. All’esito dell’esperimento delle due

procedure, sempre più importanti di recente si sono rivelate le

operazioni di fusione e cessione, le quali hanno consentito alla

banca in crisi di continuare a svolgere la propria attività

all’interno di altre banche sane ed evitato disgregazioni di

complessi aziendali.

5

INTRODUZIONE

Il fenomeno delle crisi bancarie suscita da sempre l’interesse di

molti studiosi di economia e diritto; ciò a causa dell’importanza

che il sistema creditizio assume sia a livello nazionale che

internazionale.

Scopo principale del presente lavoro è quello di descrivere il

fenomeno sotto ogni punto di vista, ed inoltre presentare una

panoramica di crisi che si sono verificate all’interno della

nostra economia negli ultimi cento anni, per dimostrare non solo

l’importanza del fenomeno in sé, ma anche per porre in evidenza le

possibili soluzioni che vengono attualmente adottate per gestire

le crisi bancarie e per concentrarsi sulla vigilanza e la

prevenzione.

Questo elaborato si suddivide in cinque capitoli, di cui i primi

quattro interamente dedicati alla disciplina delle crisi bancarie,

mentre l’ultimo si concentra sull’analisi dei procedimenti di

amministrazione straordinaria e liquidazione coatta amministrativa

attivati in Italia dal 1993 al 2012, utilizzando strumenti di

statistica descrittiva. In particolare, attraverso l’ausilio di

opportune rappresentazioni grafiche saranno sintetizzate le

informazioni contenute nei dati raccolti e saranno evidenziate, in

6

modo più immediato, alcune peculiarità del fenomeno oggetto di

studio.

Il primo capitolo introduce il fenomeno delle crisi ne elenca le

principali cause, endogene ed esogene.

Il secondo capitolo invece si riferisce ad un arco temporale di un

secolo, fino ad arrivare ai giorni nostri, dove vengono illustrate

le principali crisi bancarie che si sono verificate in Italia.

Attraverso i dati storici cerchiamo quindi di ripercorrere la

dinamica e l’evolversi del fenomeno in questione col trascorrere

del tempo.

Il terzo capitolo descrive le peculiarità dell’impresa bancaria,

che si distingue dalle altre per diversi fattori, e si concentra

anche sugli intermediari creditizi e la vigilanza.

Infine nel quarto capitolo, sulla scia del terzo, vengono

illustrati gli strumenti di risoluzione delle crisi bancarie con

l’aggiunta del fenomeno delle fusioni che negli ultimi anni ha

assunto un’importanza ragguardevole; ciò supportato dall’analisi

statistica finale che è contenuta nel quinto capitolo.

Un aspetto fondamentale, che riecheggia in ogni parte

dell’elaborato, è l’intento di dimostrare quanto le manifestazioni

delle patologie bancarie si ripercuotano sul sistema globale e su

come sia d’importanza vitale cercare di restituire stabilità al

settore finanziario, con l’aiuto del Testo Unico Bancario del

1993. Non è tuttavia da sottovalutare il fatto che comunque deve

essere garantita la tutela del risparmio, nonché assicurata la

sana e prudente gestione che riscontriamo anche in quella delle

comuni imprese.

Questo perché, come sappiamo, l’attività bancaria si fonda sulla

fiducia dei depositanti e nessuna banca sarebbe in grado di

7

gestire le cosiddette “corse agli sportelli”, ovvero la volontà da

parte dei depositanti di voler ritirare i propri risparmi, in

quanto la prevenzione è tutto.

Al termine del lavoro sarà evidente non solo l’importanza del tema

principale, ma anche l’utilità di opportuni strumenti statistici,

sia per collegare due mondi, apparentemente distanti, sia per

approfondire le ipotesi fatte dagli esperti in materia, sulla base

delle quali focalizzeremo la nostra attenzione.

CAPITOLO I

8

LE CRISI BANCARIE

1.1 Nozione di crisi dell’impresa bancaria

La crisi dell’impresa bancaria assume due diverse nozioni: la

prima di natura giuridica, che si riferisce al fatto che la banca

non è in grado di adempiere alle proprie obbligazioni; la seconda

invece di natura economica, che sottolinea l’alterazione

dell’equilibrio aziendale, che porta inevitabilmente ad un

impoverimento della situazione patrimoniale dell’intermediario

preso in considerazione, correndo il rischio di minarne la

solvibilità.

Quindi la crisi, in mancanza di una definizione normativa

unitaria, può essere definita come uno stato di insolvenza1

(ricollegandosi alla disciplina delle crisi delle comuni imprese)

che però necessita di soluzioni precise e mirate al fine di

ridurre al minimo le perdite ed evitare possibili ripercussioni

sull’intero sistema bancario, il cosiddetto “effetto domino”.

Ovviamente la banca si distingue dalle altre imprese soprattutto

per il fatto che la merce che essa tratta è soltanto il denaro e

quindi appare evidente che la crisi degli intermediari creditizi

assuma un carattere del tutto speciale e necessiti di soluzioni

diverse rispetto a quelle delle comuni imprese2.

Altro aspetto da non dimenticare è la varietà delle crisi

bancarie, le quali possono derivare da tantissimi fattori oltre a1 G.Boccuzzi, La crisi dell’impresa bancaria: profili economici e giuridici, Milano, Giuffrè,1998, p.30.2 F.Belli, Corso di legislazione bancaria, legislazione bancaria italiana (1861-2010),Pisa, Pacini Editore, 2010,p.24.

9

quelli descritti in precedenza; per questo inoltre distinguiamo

crisi di liquidità, sfiducia dei risparmiatori, eccessiva

assunzione di rischi e corrispondente inefficacia nel loro

controllo ecc..

Infine, d’importanza fondamentale è la manifestazione delle crisi

bancarie, poiché le patologie non si presentano tutte con la

solita intensità, soprattutto per ciò che concerne il rapporto

sociale che lega gli intermediari al pubblico.

Nei paragrafi che seguono, ci concentreremo sulle cause delle

crisi, distinguendole in endogene ed esogene, senza dimenticare

che queste non possono essere considerate come uniche, poiché,

come specificato in precedenza, le crisi bancarie possono derivare

da un’ampia gamma di fattori scatenanti; ciò nonostante è

necessario presentare una “sintetica” distinzione per consolidare,

dimostrare le ipotesi fatte nell’introduzione di questo elaborato.

1.2 Determinanti delle crisi

La gestione di un gran quantitativo di rischi3, da parte

dell’impresa bancaria, determina il fatto che la crisi non può

essere ricondotta ad un unico fattore scatenante, bensì a

molteplici. Non si deve trascurare che anche l’ambiente esterno

può contribuire alla nascita di una crisi, per questo si è soliti

suddividere le cause in endogene(ovvero derivanti dalla gestione

interna dell’impresa bancaria nel lungo termine) ed esogene (che

3 Cfr. V. Desario, L’attività di vigilanza: Le crisi bancarie, in Banche in crisi 1960-1985, a cura di F. Belli, G. Minervini, F. Patroni Griffi, M. Porzio, Roma-Bari, Laterza, 1987, p. 35 ss.

10

invece derivano da mutamenti del contesto economico nazionale ed

internazionale).

Perciò, essendo molte le cause, riconducibili a questi due macro

gruppi, risulta evidente che anche le forme di manifestazione

delle crisi saranno altrettante: da quelle amministrativo-

contabili a quelle relative alla sfiducia dei risparmiatori, da

quelle dovute al deterioramento dell’attivo a quelle nate a causa

della variabilità dei tassi di interesse.

1.3 Cause endogene

Questo tipo di cause dipende fondamentalmente da problemi di

natura gestionale che sfociano nell’assunzione da parte della

banca di una quantità eccessiva di rischi, rispetto a quanti essa

ne potrebbe effettivamente gestire con il proprio patrimonio.

Inoltre in questa categoria rientrano anche le cosiddette

decisioni dolose, derivanti da azioni fraudolente da parte degli

amministratori per far fronte ad esempio a precedenti errori

gestionali, ma anche per il proprio rendiconto.

I problemi però non finiscono qua, infatti ne esiste un’altra

categoria, ovvero quelli di natura strategica: essi si distinguono

da quelli precedentemente trattati perché fanno riferimento alla

struttura del bilancio dell’impresa bancaria e alle scelte di

investimento della stessa4.

Siccome la gestione del rischio si configura come l’oggetto tipico

dell’attività bancaria, risulta evidente che un’eccessiva

assunzione di rischi, dovuta ad errori involontari oppure a

4 C. Cacciamani, Identificazione e determinanti delle crisi bancarie, in Le crisi bancarie, p.20 ss.

11

comportamenti opportunistici, sarà deleteria per l’impresa

bancaria. Ma quali sono i principali rischi che vengono assunti?

La categoria naturalmente è molto ampia, in questa sede ci

limitiamo ad una sintetica elencazione: il più importante

nell’ottica della banca è, senza dubbio, il rischio di credito5,

però non sono da sottovalutare gli altri, come ad esempio, quello

di cambio, d’inflazione, d’interesse e di liquidità.

Per concludere, le cause endogene si riferiscono al management

delle banche: un management di cattiva qualità determina la

nascita di una crisi, e aspetto ancora più importante, può essere

causa implicita di crisi indotte da fattori esterni che però

celano errori e decisioni sbagliate di origine interna.

1.4 Cause esogene

Spesso capita, che le imprese bancarie, pur correttamente gestite,

si trovino ad affrontare crisi indotte da fattori provenienti dal

mercato: esse al pari di quelle descritte in precedenza, devono

essere risolte repentinamente.

Per fare un esempio, possiamo riferirci alla competitività tra

intermediari, che col passare degli anni è diventata sempre

maggiore, proprio perché il sistema bancario è in costante

evoluzione. Al fine di mantenere il primato le banche finiscono

per essere sottoposte ad uno sforzo eccessivo e pur essendo

solventi finiscono in crisi.

Caratteristica fondamentale delle cause esogene è quella di essere

difficilmente prevedibili, in quanto fenomeni variegati, inoltre

5 Ovvero il rischio che un’impresa bancaria non sia solvibile e non riesca a farfronte alle proprie obbligazioni.

12

le rispettive soluzioni sono assai più complesse da gestire. Primo

fra i fenomeni di natura esogena è senza alcun dubbio quello della

“ corsa agli sportelli” o “bank run” , ovvero asimmetrie

informative(selezione avversa e azzardo morale) che portano i

depositanti a formulare ipotesi errate sul futuro dei risparmi e

che spesso li inducono ad un ritiro di massa, che come è

concepibile, non è affrontabile da parte della banca, che ha a sua

disposizione una percentuale ridotta di riserve per far fronte a

tale rischio.

Le conseguenze delle crisi che hanno origine da fenomeni esogeni

sono molteplici: innanzitutto il valore degli attivi può subire

un’ingente riduzione, la banca può anche andare incontro ad un

effetto negativo sui rispettivi margini reddituali6.

Abbiamo finora considerato soltanto eventi relativi al settore

economico, però fanno parte delle cause esogene anche mutamenti

dell’ordinamento giuridico e amministrativo che regolano il

sistema bancario.

Particolarità delle asimmetrie informative, precedentemente

descritte, è quella di rendere difficile capire se la crisi sia

dovuta a cause endogene oppure a cause esogene; ciò risulta

deleterio per l’impresa bancaria, che in deficit d’informazioni

cade in un baratro non riuscendo più a distinguere se si è davanti

ad uno stato di insolvenza o ad un caso di illiquidità.

A ciò è dovuto il crollo del sistema bancario con conseguente

crisi finanziaria. Tanto per fare un esempio, la crisi che ha

avuto inizio nell’estate del 2007 in America a causa dei

cosiddetti mutui “subprime7” ha avuto ripercussioni su tutto il6 G. Boccuzzi, La crisi dell’impresa bancaria: profili economici e giuridici,1998, Giuffrè, p.41 ss.7 Prestiti rischiosi sia per i creditori sia per i debitori, vista la pericolosa combinazione di alti tassi di interesse, cattiva storia creditizia

13

sistema economico contagiando ogni altra economia. Questo per

dimostrare che le imprese bancarie non devono sottovalutare né i

rischi esogeni né tanto meno il fatto che i depositanti vogliano

convertire i propri depositi in moneta8, poiché una volta avvenuta

una crisi, il contagio è veloce e ci si può trovare in situazioni

di “panico bancario” che porta al crollo del sistema9.

Per prevenire tutti i problemi descritti in precedenza, è

necessario utilizzare sia strumenti idonei a salvare le banche sia

una regolamentazione più che efficace non per tutelare la singola

banca, bensì l’insieme di tutte le imprese bancarie.

CAPITOLO II

PROFILO STORICO CRISI BANCARIE IN ITALIA

Obiettivo principale di questo capitolo, è offrire una visione

sintetica delle più rilevanti crisi bancarie scoppiate in Italia10,

prendendo in analisi circa un secolo di storia contemporanea,

partendo dalla fine del XIX secolo fino ad arrivare alla crisi

del debitore e situazioni finanziarie poco chiare o difficilmente documentabili,associate a coloro che hanno accesso a questo tipo di credito.8 F. Belli, Funzione del credito e legislazione bancaria, in Credito e moneta, a cura di C.M,Mazzoni e A. Nigro, Milano, Giuffrè, 1982, p 30 ss.99 R. Costi, L’ordinamento bancario, Bologna, Il Mulino, 2007, p.758.10 Porzio C., Le crisi bancarie in Italia, 1998,p. 2 ss.

14

finanziaria che stiamo attraversando e che ha avuto origine in

America, a partire dall’estate del 200711, sfociando in Italia

l’anno successivo.

Iniziamo la nostra analisi, concentrandoci sugli ultimi anni dell’

800: con l’abolizione del “corso forzoso12” (1881), l’Italia versa

in uno stato di crisi, dovuto anche alle difficoltà riscontrate

nel settore agrario e alla febbre edilizia, assistiamo alla fine

dell’era delle banche mobiliari; infatti molte di esse, tra le

quali spiccano quella Mobiliare e la Tiberina, vengono salvate

dalla Banca Nazionale attraverso il torchio, mentre il Banco di

Roma si affida alle finanze del Vaticano, in seguito nel 1893,

crollano il Credito Mobiliare e la Banca Generale aggravando

ancora la situazione. Ma, in questo periodo, è un’altra la

circostanza che ci interessa e che sconvolse il sistema

finanziario italiano, ovvero lo “scandalo” della Banca Romana13 e

ciò ci interessa proprio perché questo avvenimento assieme alle

altre crisi bancarie dette origine alla Banca d’Italia nel 1893.

La Banca Romana, più delle altre, era coinvolta nella speculazione

edilizia ed aveva bisogno di denaro, così, attraverso un

escamotage da parte del governatore Bernardo Tanlongo14, essa

proseguì la sua vita fino a quando, nel 1889 fu messa sotto

inchiesta e vennero scoperti questi illeciti, ma solo per denuncia

di un deputato radicale la questione venne fuori; infatti grazie

11 Onado M., Crisi finanziaria e vigilanza, in La crisi dei mercati finanziari, a cura di M. Porzio e M. Rispoli Farina, 2009, p.45 ss.12 Non convertibilità tra la moneta e l'equivalente in metallo prezioso (oro e/o argento, di solito) in un sistema monetario bilanciato sul valore dell'oro (sistema aureo).13 Giaconi D., Dallo scandalo della Banca Romana alla fondazione della Bancad’Italia: cronologia di una bancarotta morale immensa, in La scienza economicain Parlamento 1861-1922: una storia dell’economia politica dell’Italia liberale,a cura di M. M. Augello e M. E. L. Guidi, Milano, Angeli, 2002, p 105-122.1414 Arrestato il 19 Gennaio 1893.

15

all’intervento di Giolitti era stato mantenuto il segreto ed è per

questo che questa crisi viene ricordata come uno scandalo,

rappresenta infatti un esempio di intreccio malavitoso fra

politica e finanza che ancora oggi riemerge molto spesso.

Tuttavia nel 1894 tutti gli imputati vennero assolti, però come

abbiamo visto, è proprio da tutta questa situazione che deriva la

nascita della Banca d’Italia, sotto forma di società per azioni ed

inoltre essa si consolida, assieme ai due banchi meridionali, come

istituto di emissione.

Assistiamo, in questi anni alla fine della banca di tipo

mobiliare, che lascia il passo ad un’altra categoria, ossia la

banca mista15. Le più importanti banche miste erano la Banca

Commerciale Italiana ed il Banco di Roma, già citato prima, ma,

adesso, ci concentreremo su un’altra impresa bancaria di tipo

misto, in difficoltà a partire dal 1905, anno in cui un’altra

crisi internazionale era scoppiata, e cioè la Società Bancaria

Italiana.

La situazione di questa banca era alquanto grave, ed era scontato

che il suo fallimento avrebbe contagiato l’intero sistema bancario

italiano, infatti nel 1907 per decisione della Banca d’Italia,

mediante l’uso di denaro fresco proveniente da vari istituti, la

SBI venne salvata e successivamente trasformata nella Banca

Italiana di Sconto, che come vedremo, dopo la guerra verserà

nuovamente in crisi.

Per quanto riguarda il periodo 1915-1918, le crisi vengono

mascherate dalla Prima Guerra Mondiale, ma come vedremo a breve,

riesploderanno con vigore alla fine del conflitto, quando di

quattro banche miste sarà soltanto la BIS a cadere. La BIS, già in15 Tipo di impresa bancaria che svolgeva attività in due modi: mediante gestionedel credito e mediante concessione di quote partecipative nelle imprese.

16

crisi nel 1918, in quanto priva di consorzio, cadde nel dicembre

del 1921, mentre il Banco di Roma, seppur privo anche esso di un

consorzio venne salvato; su questo ultimo aspetto, a lungo si è

dibattuto, sul fatto che possano essere state prese decisioni

diverse in base all’impresa bancaria in questione, però come

abbiamo già visto, i legami del Banco di Roma con il Vaticano

erano innegabili e ciò può, sicuramente, aver influito a discapito

della Banca Italiana di Sconto.

Ed è proprio la crisi delle banche miste, con la rispettiva fase

patologica ad indurre procedure di tutela del risparmio, prima fra

tutte l’introduzione della legge bancaria del 1926, emanata dopo

che la Banca d’Italia aveva ottenuto il monopolio dell’emissione.

Con questo primo provvedimento, in termini di legislazione

bancaria, la Banca d’Italia assunse poteri di controllo e

vigilanza creditizia, pur agendo in nome e per conto del Ministro

delle Finanze.

Il periodo che intercorre tra la legge bancaria del 1926 e quella

del 1936-1938, si può considerare come momento di massima crisi

delle banche miste, della loro fine e della successiva

trasformazione in banche holding16: in questi dieci anni non è da

tralasciare il fatto che è compreso il 1929, anno del crollo di

Wall Street e della relativa crisi finanziaria che ne derivò; in

Italia invece si iniziavano a vedere i primi risultati del

provvedimento del ’26, con la sospensione delle operazioni di più

di quattrocento banche, per passare poi a circa settecento dopo lo

scoppio della crisi finanziaria, ed anche con una significativa

riduzione degli sportelli. Gli effetti della crisi, come al

solito, da noi arrivarono con un anno di ritardo, e proprio per16 Società finanziarie diverse dalle vere e proprie banche miste, le cui sorti erano legate all’andamento delle industrie del loro gruppo.

17

cercare di intervenire che vennero messi in moto dei provvedimenti

che porteranno nel 1936 ad nuova riforma in campo bancario:

proprio perché le grandi banche miste cercarono di liberarsi delle

partecipazioni assunte in qualsiasi modo, nel 1933 venne fondata

un’istituzione che se le accolla, ovvero l’istituto di

ricostruzione industriale (IRI17), la quale, prese il posto delle

società finanziarie a cui si erano rivolte in passato banche come

il Credit, il Comit ed il Banco di Roma. Con l’espulsione della

banca mista dal sistema arriviamo nel 1936 alla nascita della

seconda riforma bancaria; purtroppo però anche questi non furono

anni privi di crisi bancarie, tra l’altro, caratterizzate dagli

stessi intrecci malavitosi che abbiamo riscontrato nelle crisi di

fine ottocento. Ne descriviamo due che mostrano le difficoltà

riscontrate nel periodo successivo alla legge bancaria del 1936-

1938, poiché dal 1936 al 1985 e all’emanazione del T.U.B. nel

1993, non ci sono state sostanziali modifiche nel campo della

legislazione bancaria e lo stesso Testo Unico ha molto in comune

con la legge bancaria del ’36.

Poco fa, abbiamo parlato dello “scandalo” della Banca Romana,

adesso invece descriviamo un evento che è molto vicino a

quest’ultimo e cioè il “caso Sindona”. Michele Sindona18 fu un

banchiere, ma soprattutto un criminale, legato alla mafia;

tralasciando le vicende politiche che lo coinvolsero, ci limitiamo

a dire che egli era molto abile nel trasferire denaro per evitare

imposizioni fiscali, e perciò acquisì nel tempo varie banche tra

Italia e Stati Uniti. Sindona ebbe fortuna fino all’inizio degli

anni settanta, poi però fu accusato di frode, una delle sue banche17 Ente pubblico, istituito ad opera di Benito Mussolini, per salvare dal fallimento, le principali banche italiane e le aziende annesse, e liquidato nel 2000.18 1920-1986.

18

fu dichiarata insolvente, da qui egli passò da mago di finanza a

criminale, vennero scoperti vari “altarini” sui quali non ci

soffermiamo, ma la cosa più grave la menzioniamo: egli fu anche

mandante del brutale omicidio del commissario liquidatore della

banca di Sindona, Giorgio Ambrosoli19. Questo fu uno dei più grandi

scandali collegati a crisi bancarie che l’Italia e il mondo

abbiano visto.

L’altra crisi, di cui ci occupiamo adesso, che caratterizza

invece, i primi anni ottanta del XX secolo, è quella del Banco

Ambrosiano.

La crisi di questa banca viene definita da Antonio Patroni Griffi,

come: “il più grave crack che abbia colpito una banca nel

dopoguerra”; ciò perché già nel 1977 il Banco Ambrosiano20 era in

crisi di liquidità che però si risolse con finanziamenti

provenienti da grandi banche. Nel 1981, il Banco crollò

inesorabilmente poiché si scoprì che era protetto dalla loggia P221

e il suo presidente Calvi22 nel 1982 venne addirittura ritrovato

impiccato sotto un ponte di Londra, perciò al Banco Ambrosiano, su

proposta della Banca d’Italia e per mano del ministro del Tesoro,

Beniamino Andreatta , furono sciolti gli organi amministrativi, in

quanto venne riscontrato un buco finanziario da circa

milleduecento miliardi di lire. Tuttavia il Banco Ambrosiano fu

salvato23, grazie all’intervento di banche del calibro della Banca

Popolare di Milano e dell’Istituto San Paolo di Torino, e con la

19 1933-1979.20 Belli F. e Maccarone S., Le crisi bancarie: il caso del Banco Ambrosiano, Milano,Giuffrè, 1985, p.20 ss.2121 Loggia massonica fondata nel 1877col nome di Propaganda massonica e sciolta con un’apposita legge nel 1982.22 1920-1982.23 Montanaro E., La politica della vigilanza di fronte al dissesto del Banco Ambrosiano, considerazioniper un riesame, in giurisprudenza commerciale, 1985, p.37 ss.

19

successiva nascita del Nuovo Banco Ambrosiano che infine, nel

1990, si fuse con la Banca Cattolica del Veneto di Vicenza e dette

vita al Banco Ambrosiano Veneto.

Dopo aver descritto queste due crisi, nonché parti di storia

italiana, dobbiamo chiederci che ruolo hanno avuto la Seconda

Guerra Mondiale e l’immediato dopoguerra nel proliferare delle

crisi bancarie.

Per rispondere a questa domanda dobbiamo riferirci agli anni

successivi all’emanazione della legge bancaria del ’36: non è da

trascurare il fatto che negli anni della guerra, soprattutto il

1943-44, vengono effettuate modificazioni provvisorie ed urgenti

rispetto alla normativa del ’36 e che nel 1946 si ebbe un cambio

di guardia alla guida della Banca d’Italia;la Seconda Guerra

Mondiale, più della Prima aveva sconvolto il nostro paese e anche

in questo caso nel dopoguerra i dissesti bancari non mancarono.

Un periodo che si distingue da quelli descritti in precedenza è

quello degli anni cinquanta: sono anni sottotono, in cui non si

creano tensioni, poiché il costo del lavoro era basso e la

bilancia dei pagamenti era in equilibrio, in altre parole questi

furono gli anni del cosiddetto “miracolo economico24”. Periodo

idilliaco che però terminò con gli anni sessanta, in cui

riscontriamo una fase di ristrutturazione nel circuito del

credito, che però, per assurdo, ci riporta indietro e torna a far

assumere alla banca il ruolo di prenditore di liquidità più che

quello di investitore.

Questa fase transitoria si concluse all’inizio degli anni

settanta, con la crisi petrolifera del 1973 e con la Banca

2424 Periodo della storia d'Italia di forte crescita economica.

20

d’Italia che acquistò sempre più importanza, perdendo però sempre

più, capacità di controllo.

Una volta in atto la crisi petrolifera, assistiamo ad un impennata

improvvisa dell’inflazione, con le relative crisi finanziarie

internazionali, che coinvolsero soprattutto banche di modeste

dimensioni e dovute all’inadeguatezza del modello di vigilanza

adottato; il “miracolo economico” è ormai un vago ricordo e nel

1977 lo “scandalo Italcasse”, che ci accingiamo a descrivere,

contribuì a rendere questi anni ancora più bui, spianando la

strada alla crisi del Banco Ambrosiano, già descritta in

precedenza.

L’istituto Italcasse, in seguito Istituto di Credito delle Casse

di Risparmio Italiane, dal 1921 svolgeva la funzione di

investimento della liquidità in eccesso del sistema delle Casse di

Risparmio. Alla fine degli anni settanta l’istituto in analisi

venne colpito da uno scandalo politico, più che finanziario,

proprio perché da alcune ispezioni, ad opera della Banca d’Italia,

saltò fuori che molti fondi venivano ceduti a partiti politici;

addirittura, a causa di questo scandalo, vennero incriminati il

Governatore della Banca d’Italia, Paolo Baffi25, ed il

vicedirettore Sarcinelli26; tuttavia, mediante ricapitalizzazione,

l’istituto venne fuori dalla crisi e assunse sempre più

importanza, soprattutto per ciò che concerne pagamenti

elettronici. Oltre a spianare la strada alle bancarie questo

“scandalo” rallentò inesorabilmente lo sviluppo di un nuovo

modello di vigilanza, che doveva sostituire il precedente, ormai

superato.

25 1911-1989.26 1934-

21

Alla fine degli anni settanta, come abbiamo visto, si cominciò a

pensare che la vigente normativa bancaria stesse iniziando a

perdere colpi; in seguito, a causa delle due direttive comunitarie

di coordinamento27, questa ipotesi si rafforzò inesorabilmente,

portando all’emanazione del Testo Unico Bancario del 1993.

Concentriamoci però, adesso, su un aspetto cardine che interessa

tutto il periodo che va dal 1970 al 1990, anno in cui una legge

modifica significativamente il nostro sistema bancario: stiamo

parlando della legge Amato28, che aveva la funzione di

ristrutturare le banche-ente pubblico.

Abbiamo considerato venti anni di storia, proprio perché le banche

pubbliche versavano in crisi, già a partire dagli anni settanta,

sia per quanto riguarda le casse di risparmio, assimilate sempre

più da aziende di natura privatistica, sia per gli istituti di

credito di diritto pubblico, ancora privi di una specifica

legislazione. Le banche pubbliche, al pari delle altre categorie

di imprese, necessitavano di un’ingente ripatrimonializzazione e

non erano in grado di far fronte alle richieste della

ristrutturazione finanziaria imposta alla fine degli anni

settanta, ciò portò in prima istanza(1981) all’emanazione del

libro bianco della Banca d’Italia, dove venne sottolineata

l’importanza delle banche pubbliche e che esse non potevano cadere

nelle mani dei privati, a cui ne seguì un secondo nel 1988, che

prevedeva la trasformazione in società di tutte le banche senza

bisogno di interventi legislativi, per poi terminare questa sorta

di processo con la legge Amato nel ’90. La domanda che adesso

dobbiamo porci è quindi cosa stabiliva questa nuova legge. La

risposta è quasi scontata; infatti funzione fondamentale, ma non27 Dir.1977/780/CEE e dir. 1989/646/CEE.28 L. delega 218/1990 e i relativi decreti legislativi.

22

unica della Legge Amato, era quella di far sparire le banche

pubbliche, attraverso la loro trasformazione in società per

azioni.

Ed eccoci arrivati, finalmente, all’emanazione del Testo Unico

Bancario del 1993; come abbiamo visto, la normativa ebbe molto a

che vedere con la precedente anche se tutte le questioni descritte

in precedenza avevano indotto, dopo quasi cinquanta anni in vigeva

esclusivamente la legge bancaria del ’36, ad un cambiamento e così

fu, fino ad arrivare ad un ultima riforma, relativa agli anni

1998-1999, che imponeva alle fondazioni di cessare il controllo

delle società bancarie.

Attraverso questo capitolo, abbiamo cercato di analizzare cento

anni di crisi bancarie, fenomeni imprevedibili e variegati, che si

susseguirono durante l’evolversi del secolo; adesso non ci resta

che fare riferimento ad un ultimo aspetto, che però non è l’ultimo

per importanza, in quanto da 4 anni ci accompagna: stiamo parlando

della crisi finanziaria del 2007. Secondo gli esperti in materia,

questa crisi, con le annesse bancherotte, risulta essere seconda

solo a quella del 192929, in quanto a entità, anche se, come stiamo

per vedere, le cause furono diverse: innanzitutto la crisi ebbe

origine nell’agosto del 2007 ed una delle cause primarie fu, senza

dubbio, la questione dei mutui sub-prime con la successiva

bancarotta di Lehman Brothers. Come abbiamo visto per il crollo di

Wall Street anche la crisi finanziaria in analisi arrivò in

ritardo in Europa, nel pieno 2008; però portò non pochi problemi,

facendo cadere l’intero sistema economico mondiale nel baratro: ad

oggi (2013) la stragrande maggioranza degli stati è in recessione,

sono sempre più numerose le imprese bancarie in crisi e i29 Capriglione F., Crisi a confronto (1929 e 2009). IL caso italiano, Padova, Cedam, 2009,p.411 ss.

23

provvedimenti straordinari attivati. Per quanto riguarda il nostro

Paese, la situazione è una delle peggiori, in quanto, oltre ad

essere in recessione, abbiamo assistito anche ad una crisi del

sistema politico e alla necessità di assumere un governo tecnico30

per porre rimedio agli innumerevoli problemi dell’Italia, tra i

quali anche una situazione bancaria non certo buona, con molti

istituti soggetti ad amministrazione straordinaria e sempre meno

restituiti alla gestione ordinaria. L’unica speranza per l’Italia

e per l’Europa è rappresentata da Mario Draghi31 e dalla Banca

Centrale Europea, grazie ai quali ad oggi, lo spread, ovvero il

differenziale di tasso di rendimento tra i nostri Buoni del Tesoro

pluriennali ed i Bund tedeschi, dopo aver raggiunto picchi

preoccupanti di quasi seicento punti base, è sceso e sta

scendendo32 piano piano, sintomo del riacquisto di fiducia del

nostro Paese rispetto all’Eurozona.

La situazione resta comunque grave e personalmente, mi trovo

d’accordo con chi afferma che questa sia una delle più gravi crisi

mondiali, poiché è vero che nella seconda metà del XX secolo

abbiamo assistito al cosiddetto “miracolo economico”, però c’è da

chiedersi se un comportamento diverso da parte delle istituzioni

e, nel nostro caso, delle Autorità Creditizie in quel periodo,

avrebbe potuto arginare, oppure perché no evitare, la crisi che ci

ha colpito e che ancora oggi imperversa.

Cerchiamo di tirare le fila del discorso: con l’evolversi del

capitolo abbiamo descritto cento anni di storia delle crisi

bancarie in Italia, soffermandoci sulle normative vigenti, sulle

3030 Entrato in carica a fine 2011, per la durata di circa tredici mesi (fine 2012).31 Direttore generale del Tesoro (1991-2001), Governatore della Banca d’Italia (2006-2011) ed infine Presidente della Banca Centrale Europea da novembre 2011.32 A fine gennaio 2013 lo spread è stabile a circa duecentosessanta punti base.

24

cause delle patologie, sui provvedimenti presi ed infine sul

complicato rapporto tra banca e politica, scoprendo vari scandali

collegati ad intrecci malavitosi, sia per quanto riguarda l’inizio

del secolo che la sua fine. Obiettivo primario di questo breve

excursus storico era quello di mostrare sì una panoramica delle

maggiori crisi nate nel nostro Paese, però anche quello di cercare

un nesso logico, un collegamento tra le crisi stesse, che fa

riferimento sia al mondo politico, come già visto, sia al contesto

economico globale, sia, infine, alle leggi in materia bancaria e

creditizia, che si sono succedute durante gli anni e che sono

prova dei tentativi di difendere il settore bancario da possibili

squilibri e da fenomeni non gestibili quali ad esempio corse agli

sportelli, ma soprattutto, di prevenire il contagio degli istituti

sani e “ l’effetto domino” che ne deriva33.

33 F. Belli, Corso di legislazione bancaria, legislazione bancaria italiana (1861-2010),Pisa, PaciniEditore, 2010, capitoli 2,3,4.

25

CAPITOLO III

LA DISCIPLINA DELLE CRISI BANCARIE

3.1 Peculiarità delle crisi bancarie rispetto alle

comuni imprese

Come si è evidenziato nella parte iniziale del testo, le crisi

bancarie si differenziano da quelle relative alle comuni imprese,

per innumerevoli particolari; per questo anche la disciplina delle

stesse, si discosta da quella adottata per una qualsiasi impresa34

34 R. Costi, L’ordinamento bancario,Bologna, Il Mulino, 2007, p.695.

26

ed è da sottolineare il fatto che tutti i paesi con economia

avanzata possiedono un a disciplina speciale per le crisi

bancarie.

A fronte di ciò l’ordinamento giuridico adotta provvedimenti

speciali per disciplinare il mercato bancario e garantire la

tutela degli interessi generali.

Proprio questa speciale disciplina, esclude che l’impresa bancaria

possa essere sottoposta al “comune” fallimento, infatti in

sostituzione di esso si hanno le procedure speciali

dell’amministrazione straordinaria e della liquidazione coatta

amministrativa, garantendo così inoltre, una maggiore velocità di

risoluzione rispetto alle comuni procedure concorsuali, al fine

della tutela del risparmio e prevenire un’eventuale sfiducia da

parte dei depositanti.

Per quanto riguarda la regolamentazione giuridica delle crisi,

dobbiamo riferirci senza dubbio al Testo Unico Bancario (1993) e

alla precedente Legge Bancaria (1936-1938): il primo nato

dall’esigenza, alla fine degli anni ottanta, di far ordine in

materia e che introduce ulteriori strumenti di supporto alle già

citate liquidazione coatta amministrativa e amministrazione

straordinaria, che invece erano già state introdotte con la legge

bancaria del 1936.

Tra questi strumenti di supporto ve ne è uno di particolare

importanza che verrà trattato a breve, e cioè le fusioni e

scissioni bancarie trattare nel T.U.B all’articolo 57.

Ovviamente, prima di procedere nell’utilizzo di qualsiasi

strumento di risoluzione di una crisi bancaria, devono essere

eseguiti controlli pubblici, infatti l’aspetto della vigilanza

27

bancaria35 , trattato anch’esso nel T.U.B, assume un ruolo

fondamentale, poiché la prevenzione delle crisi è importante

soprattutto per ciò che concerne la preservazione della stabilità

del sistema e per la sua efficienza. La Vigilanza, svolta da tutti

gli organi preposti al controllo dell’attività speciale della

banca, è quindi l’argomento di cui tratteremo nel paragrafo che

segue, cercando di evidenziarne la funzione, gli strumenti

utilizzati e gli effetti positivi che essi inducono .In prima

istanza ci limitiamo a sintetizzare il processo di evoluzione

normativa relativo al tema di Vigilanza Bancaria, passando da una

vigilanza di tipo strutturale a una di tipo prudenziale con

l’introduzione del Testo Unico Bancario.

Prima del 1993, essendo ancora in vigore la legge bancaria del

1936, la Vigilanza aveva un ruolo di importanza marginale, e

spesso sottovalutata dalla Banca d’Italia e dal Comitato

Interministeriale per il Credito e del Risparmio36 (CICR).

Tuttavia, solo col passare degli anni, e con l’introduzione del

Testo Unico, la vigilanza assunse il ruolo fondamentale che ha

tuttora nella risoluzione e prevenzione delle crisi bancarie.

3.2 Vigilanza e Autorità

35 M. Onado, Evoluzione dei criteri di vigilanza nel sistema bancario, p.142 ss.36 Organismo facente capo al Ministero dell’Economia e delle Finanze italiano al quale il T.U.B. attribuisce compiti di alta vigilanza sul credito e sulla tutela del risparmio.Il comitato interviene sulla regolamentazione dell'attivitàdegli istituti di credito e degli intermediari finanziari, deliberando i criteriche regolano l'attività di vigilanza della Banca d’Italia, su proposta della Banca d'Italia stessa, e sulla trasparenza delle condizioni contenute nei contratti per servizi bancari e finanziari.

28

Alle autorità di Vigilanza spetta il compito di verificare gli

andamenti gestionali, stabilire le regole prudenziali e prevenire

i comportamenti devianti. Primo dei problemi di cui l’autorità

deve farsi carico , è quello di analizzare la cause che hanno

indotto una crisi per poi scegliere gli strumenti più idonei alla

sua risoluzione; sulla base dei principi che le autorità di

Vigilanza predispongono, ogni intermediario deve operare, per

evitare che eventuali stati di illiquidità si trasformino in stati

di insolvenza, altro fine che si prefiggono le autorità.

Qualsiasi crisi può essere risolta, perfino quelle di tipo

strutturale, a condizione che si disponga degli strumenti idonei,

per minimizzare i costi della crisi stessa sia diretti che

indiretti.

Gli interventi che possono venir adottati dalle autorità di

vigilanza sono molteplici, ad esempio : risanamenti, ricambi

manageriali e ristrutturazioni, tutti volti a ripristinare la

generazione di reddito.

Per quanto riguarda invece il comportamento delle autorità, nel

momento in cui un’impresa bancaria sia soggetta alle procedure

concorsuali previste dal T.U.B, si nota un sostanziale

cambiamento, infatti le autorità devono valutare la possibilità di

abbandonare l’impresa presa in considerazione, andando incontro

alla disgregazione del complesso aziendale e a tutto ciò che ne

discende, oppure cercare di salvaguardare i settori sani

dell’impresa trasferendoli verso altre banche.

Tutti questi compiti affidati alle autorità di Vigilanza sono di

grande importanza, però non è da tralasciare il fatto che la

politica delle autorità deve essere credibile, altrimenti non si

rivelerà mai efficace; infatti soltanto una serie di azioni

29

credibili e ben calibrate avranno effetto su azionisti,

amministratori e manager a tal punto da indurli ad un

comportamento prudente.

Nel paragrafo che segue analizzeremo i principali strumenti di

vigilanza e le loro applicazioni, collegandoli a quanto detto in

precedenza.

3.2.1 Strumenti

Prima di addentrarci nell’analisi degli strumenti di vigilanza, è

bene sottolineare una prima fondamentale classificazione: nella

categoria degli strumenti ex ante37 rientrano tutti quegli strumenti

che si distinguono per il loro tipico carattere preventivo

rispetto alla possibilità che si verifichi una crisi bancaria;

mentre nella seconda categoria, ovvero quelli ex post, troviamo

strumenti che invece servono nel momento in cui una crisi si è già

manifestata, in pratica veri e proprio strumenti risolutivi.

Detto ciò, passiamo ai tipi di vigilanza e ai relativi strumenti

che possono essere di carattere strutturale, prudenziale,

informativo ed infine ispettivo.

1. Vigilanza strutturale

37 F. Capriglione, L’ordinamento finanziario verso la neutralità, Padova, CEDAM, 1994, p.315 ss.

30

Ad essa si ricollegano tutti i controlli relativi alla generazione

e all’organizzazione delle banche; funzione secondaria è quella di

scegliere le imprese bancarie più meritevoli e che rispondono ai

requisiti di sana e prudente gestione.

2. Vigilanza prudenziale

Vigilanza scelta dal T.U.B, si caratterizza per la presenza di una

serie di regole comportamentali, uguali per tutti gli

intermediari, utilizzate per eliminare, o almeno limitare, il

rischio che si riscontra nella gestione bancaria.

3. Vigilanza informativa

Non è altro che un obbligo a cui sono sottoposti tutti gli

intermediari, e cioè quello di fornire alla Banca d’Italia

informazioni quantitative relative alle situazioni delle singole

imprese bancarie attraverso canali quali le segnalazioni

periodiche, i bilanci annuali e la Centrale dei rischi38.

4. Vigilanza ispettiva

In base alle informazioni ricevute, l’Autorità di Vigilanza deve

verificarne la veridicità attraverso ispezioni od accertamenti

occasionali.38 Sistema informativo sull'indebitamento della clientela verso le banche e le società finanziarie.

31

Questi due strumenti, che possono essere di tipo generale o

settoriale, sono fondamentali per il controllo sulle banche e per

svolgere verifiche dirette ad evidenziare crisi latenti.

Altro aspetto rilevante riguardo gli strumenti di Vigilanza, è il

loro carattere sanzionatorio, infatti la possibilità di “punire”

attraverso sanzioni gli autori di violazioni delle regole,

fortifica l’utilità dell’oggetto della nostra analisi.

Come già detto in precedenza, il Testo Unico Bancario del 1993,

adotta un regime di vigilanza prudenziale, basata sul monitoraggio

dei rischi, che porta la Banca d’Italia a svolgere un ruolo assai

passivo; essa però può disporre provvedimenti nei confronti delle

singole banche, il divieto di effettuare determinate operazioni e

di distribuire utili o altri elementi del patrimonio.

Inoltre, analizzando i dati riguardanti gli accertamenti

ispettivi, si desume che la manifestazione di una crisi bancaria è

legata all’intensificarsi dell’attività di vigilanza.

32

CAPITOLO IV

STRUMENTI DI RISOLUZIONE DELLE CRISI

BANCARIE

4.1 Amministrazione straordinaria

L’ amministrazione straordinaria, a cui si riferisce l’articolo 70

del Testo Unico Bancario, è uno dei due possibili interventi in

presenza di una situazione di crisi per le imprese bancarie.

È importante evidenziare, che nella maggioranza dei casi,

l’amministrazione straordinaria viene preferita alla liquidazione

coatta amministrativa poiché scopo primario della prima è quello

33

di cercare di restituire la banca alla gestione ordinaria39, mentre

la seconda, come vedremo, ha una funzione di tipo estintivo; altro

carattere distintivo è rappresentato dal fatto che mentre la

liquidazione coatta è a tutti gli effetti una procedura

concorsuale, riservata a particolari categorie di imprese,

l’amministrazione straordinaria tende ad assumere un diverso ruolo

e si concretizza in una gestione temporanea sostitutiva

dell’impresa, con la supervisione di un organo pubblico di

controllo; più precisamente: si sospende l’amministrazione tipica

della banca e si sostituisce con commissari straordinari nominati

dall’istituto di Vigilanza, con il compito di riportare in bonis

l’impresa bancaria.

Nel caso in cui, invece, la banca non si riprende entro un

determinato periodo, si passa dall’amministrazione straordinaria

alla liquidazione coatta amministrativa che, a differenza della

normale procedura fallimentare, consente di preservare il

complesso aziendale, cedendo attività e passività dell’impresa

bancaria in questione, ad un’altra sana.

L’amministrazione straordinaria non è altro che una gestione

coattiva della banca, che viene svolta dalla Banca d’Italia, e che

prevede l’eliminazione di ogni collegamento tra l’impresa bancaria

ed il suo titolare; infatti la procedura si sviluppa soltanto

internamente, in quanto i rapporti esterni e quelli di debito non

ne risentono minimamente e l’attività procede regolarmente.

La tempestività di questo tipo di procedura non è da

sottovalutare, poiché permette anche di anticipare le stesse

crisi, di accertarne le cause e di far riprendere il regolare

svolgimento delle attività della banca.39 A. Nigro, Crisi e risanamento delle imprese: il modello dell’amministrazione straordinaria delle banche,Milano, 1985, p. 95.

34

Questo tipo di procedura trova anche applicazione per le

succursali in Italia di banche extracomunitarie, mentre è da

escludere che le cosiddette “banche di fatto”, ovvero quelle che

svolgono attività bancaria senza l’autorizzazione della Banca

d’Italia, possano essere sottoposte all’amministrazione

straordinaria. L’intervento dell’Autorità di Vigilanza si

esplicita attraverso la figura del Ministro dell’Economia e delle

Finanze su proposta della Banca d’Italia, ed ha luogo ogni qual

volta si riscontrino pericoli per la stabilità della banca sia

quando siano previste gravi perdite.

Riferendosi ancora all’articolo 70 del T.U.B. si può constatare

che l’istituto dell’amministrazione straordinaria può anche essere

richiesto dagli stessi organi aziendali, e questo è un aspetto di

fondamentale importanza, poiché si ritiene che con il

provvedimento in questione l’impresa possa riprendere la sua

normale vita.

Una questione su cui a lungo si è dibattuto riguarda l’origine

dell’amministrazione straordinaria: già a partire dalla “vecchia”

legge bancaria del 1926 si riscontra la cosiddetta amministrazione

commissariale, che molto aveva a che vedere con la prima, ma è

solo con l’introduzione della legge bancaria del 1936-38 che nasce

la vera e propria amministrazione straordinaria che rispondeva

all’esigenza di proteggere il risparmio.

Con l’introduzione del Testo Unico nel 1993, gli aspetti trattati

in precedenza vengono fortificati e si consolida il fatto che ogni

banca, indipendentemente dalla sua natura giuridica, è

assoggettabile ad amministrazione straordinaria.

Inoltre, facendo riferimento alle gravi perdite di patrimonio, è

da evidenziare il fatto che prima dell’emanazione del T.U.B., esse

35

assumevano rilievo in quanto risultanti, mentre oggi è sufficiente

che esse siano previste.

Una volta che l’amministrazione straordinaria è stata disposta,

spetta alla Banca d’Italia nominare uno o più commissari

straordinari e un comitato di sorveglianza composto da tre a

cinque membri40, che si faranno carico della gestione nella

speranza di salvare l’impresa bancaria in questione.

Anche la durata della procedura è un aspetto che porta con sé non

pochi problemi: la durata massima è di un anno dalla data di

emanazione del decreto del Ministro del Tesoro, ovviamente a meno

che lo stesso decreto non presenti un termine più breve, ad

esempio sei mesi; però la procedura, può essere prorogata anche

più di una volta, come si può constatare facendo riferimento alla

tabella riportata nel quinto capitolo del presente lavoro;

possiamo quindi affermare che, in sostanza, la durata

dell’amministrazione straordinaria dipende principalmente dalle

decisioni delle autorità creditizie.

Per concludere questa breve presentazione dell’amministrazione

straordinaria, non possiamo non menzionare gli esiti a cui essa

può dar luogo: la banca che versa in amministrazione straordinaria

può, innanzitutto, essere restituita alla gestione ordinaria;

questa è la più rosea delle soluzioni che però non sempre si

verifica, infatti molto spesso capita che la banca non torna in bonis

e quindi viene sottoposta alla liquidazione coatta amministrativa

perdendo ogni speranza di salvezza; infine ultima possibile

soluzione è quella delle fusioni, che è da preferire rispetto alla

liquidazione, poiché l’organismo aziendale continua a vivere

all’interno dell’impresa bancaria che lo incorpora ed inoltre si40 Campobasso G. F., Manuale di diritto commerciale, Milano, Utet giuridica, 2011, p.636 ss.

36

evitano ingenti spese di denaro e soprattutto di tempo, invece

richieste dalla procedura di liquidazione.

L’ampio uso dell’istituto dell’amministrazione straordinaria

dimostra che l’intento da parte delle Autorità di Vigilanza è

quello di cercare di salvare le banche e soprattutto di

preservarle41, per prevenire problemi che colpirebbero l’intero

sistema per il già citato “effetto domino” che danneggia la

stabilità dell’economia globale.

4.2 Liquidazione coatta amministrativa

La liquidazione coatta amministrativa è una procedura concorsuale,

simile al fallimento, prevista dall’ordinamento per particolari

categorie di imprese, ovviamente le banche ed anche le

41 Restuccia G., L’amministrazione straordinaria delle aziende di credito, Milano, Giuffrè,1983, p.8 ss.

37

assicurazioni, nel caso in cui esse versino in situazioni

irrecuperabili.

Funzione tipica di questo istituto è quella di eliminare dal

mercato le banche dannose, attraverso il ritiro

dell’autorizzazione all’esercizio del credito, al fine di evitare

possibili ripercussioni sul sistema economico42.

Questa procedura viene trattata sia nel Testo Unico

Bancario( articolo 80 e seguenti) che nella legge fallimentare

(1942), anche se già la legge bancaria del 1936-1938 menzionava la

liquidazione delle banche ed infatti il T.U.B. non ne ha apportato

sostanziali modifiche.

Fondamentale differenza, rispetto alla procedura fallimentare, sta

nel fatto che la liquidazione coatta amministrativa realizza

principalmente l’interesse pubblico e soltanto in seconda istanza

quello dei creditori, proprio perché si svolge sotto la guida di

organi amministrativi.

Anche per quanto riguarda la liquidazione coatta amministrativa, è

il Ministro del Tesoro, su proposta della Banca d’Italia, a

poterla disporre, non solo quando vi è lo stato di insolvenza, ma

anche per gravi irregolarità di gestione o per violazioni di norme

di legge o regolamentari, oppure per ragioni di pubblico

interesse.

La liquidazione coatta amministrativa può essere adottata anche

quando sia già in corso l’amministrazione straordinaria, infatti,

come già detto in precedenza, uno dei possibili esiti

dell’amministrazione straordinaria è proprio la liquidazione che

in alcuni casi può anche essere volontaria.

42 Bonavitacola R., La liquidazione coatta amministrativa nella giurisprudenza, Milano, Giuffrè,1998, p.382 ss.

38

Nel momento in cui la procedura inizia, cessano le funzioni degli

organi amministrativi e di controllo come anche gli altri organi

della banca.

Gli organi della procedura, invece, vengono nominati dalla Banca

d’Italia e sono: uno o più commissari liquidatori, deputati a

svolgere l’attività di liquidazione, ed il comitato di

sorveglianza, con funzioni consultive e di controllo ed anche qui

è implicita una mera somiglianza con l’amministrazione

straordinaria.

Gli effetti del provvedimento di liquidazione coatta

amministrativa sono diversi in base al fatto che sia stato o meno

accertato lo stato di insolvenza43:

infatti se e solo se è stato accertato lo stato di insolvenza è

possibile promuovere l’azione revocatoria fallimentare per

reintegrare il patrimonio dell’imprenditore.

Le fasi principali della procedura in analisi sono due:

l’accertamento del passivo e la liquidazione e la ripartizione

dell’attivo: il primo serve a stabilire i diritti di ciascun

creditore ai fini della ripartizione delle attività, la seconda si

riferisce al soddisfacimento paritetico dei creditori; entrambe le

fasi vengono svolte in sede amministrativa, anche se non mancano

interventi dell’autorità giudiziaria.

Per quanto riguarda la ripartizione dell’attivo, valgono i soliti

criteri adottati per la procedura fallimentare, escludendo il

fatto che, prima dell’ultimo riparto, il commissario deve

sottoporre all’autorità di Vigilanza il bilancio finale di

liquidazione, che dovrà autorizzarne il deposito presso la

43 Del Vecchio F., La liquidazione coatta amministrativa: in generale, delle assicurazioni e dellebanche, Milano, Giuffrè, 1998, p.565 ss.

39

cancelleria del tribunale44. La liquidazione coattiva, può però,

essere conclusa anche tramite concordato, il quale si discosta

significativamente da quello fallimentare, infatti non è richiesta

l’approvazione dei creditori, ma viene richiesta direttamente al

tribunale.

Esiste però, un’ altra categoria di liquidazione, ossia quella

volontaria: essa si caratterizza per la sua derivazione dalla

volontà unanime dei soci, che tempestivamente, devono avvisare la

Banca d’Italia, la quale dovrà verificare i presupposti per poter

svolgere la procedura di liquidazione.

Una volta descritte le particolarità di questo istituto, possiamo

concentrarci su ciò che ne deriva: gli esiti della liquidazione

coattiva, a differenza di quelli dell’amministrazione

straordinaria, sono assai pochi, infatti la banca che versa in

liquidazione cede le attività e le passività ad una o più banche

sane e cessa così di esistere; altro esito riscontrabile è quello

rappresentato dalle fusioni, di cui a breve parleremo, ma che,

come possiamo constatare riferendoci ai grafici e alla tabella del

capitolo quinto, non hanno riscosso grande successo in questa

sede, bensì come conclusione di procedure di amministrazione

straordinaria.

La procedura ha una durata variabile45, poiché come anche nel

fallimento, la soddisfazione paritetica dei creditori richiede

tempo, ed inoltre, come abbiamo visto, se la liquidazione deriva

dall’amministrazione straordinaria, il processo complessivo

rischia di durare per un grande arco di tempo, però è un rischio

44 Campobasso G. F., op. cit. , p.631 ss.45 Valsecchi A., Liquidazione coatta amministrativa e posizione dell’impresa designata, in Danno eresponsabilità, 2004, p. 1074 ss.

40

che il sistema è disposto a correre pur di cercare di salvare le

imprese bancarie in difficoltà e per prevenire contagi che

minerebbero la stabilità del sistema bancario.

4.3 Fusioni

Le fusioni non sono altro che un metodo aggiuntivo di risoluzioni

delle crisi bancarie46; esse non sono vere e propri istituti a

differenza di quelli descritti in precedenza, bensì possibilità

concesse all’impresa bancaria, una volta analizzate le proprie

condizioni economiche e finanziarie.

Particolarità di questo tipo di procedimento è quella di

accomunare liquidazione coatta amministrativa e amministrazione

straordinaria, infatti le fusioni possono aver luogo come esito

sia delle prime che delle seconde.

Se per la procedura di amministrazione straordinaria il T.U.B. non

aveva modificato le disposizioni della legge bancaria del 1936,

discorso differente vale per le fusioni; infatti la previgente

disposizione rispetto al T.U.B. è stata fortemente modificata e

snellita poiché si configurava come un procedimento lungo e

complesso. L’articolo 57 del Testo Unico Bancario si riferisce

alla disciplina delle fusioni bancarie, riconducendola a quella

per le fusioni societarie.

Ad oggi le fusioni sono particolarmente apprezzate, poiché hanno

un significativo vantaggio, e cioè permettono di adeguare le

rispettive dimensioni aziendali ai cambiamenti del mercato47, oltre

46

? Costi R. L’ordinamento bancario, Bologna , Il Mulino, 2007, p. 630 ss.4747 Mottura P., Paci S., Banca, economia e gestione, Milano, Egea, 2009, p 201 ss.

41

a permettere all’impresa in crisi, di continuare a vivere nella

banca sana che la incorpora.

L’autorizzazione alle fusioni spetta alla Banca d’Italia, che

secondo l’articolo 57 del T.U.B. acconsente a meno che i

procedimenti non contrastino con il principio di sana e prudente

gestione. Si esclude, dunque, che la Banca d’Italia possa negare

l’autorizzazione, assumendo che l’operazione non è coerente con

un’eventuale struttura dalla stessa disegnata per il mercato

bancario. Il progetto di fusione deve essere reso pubblico, a

seguito dell’autorizzazione , attraverso l’iscrizione nel registro

delle imprese( e poi in Gazzetta Ufficiale).

Esistono due tipi di fusioni, quelle omogenee, ossia tra banche

che hanno forma o di S.P.A. o di Banca Popolare o di Banca di

Credito Cooperativo, e quelle eterogenee che incidono sulla natura

giuridica di un Banca Popolare o di una Banca di Credito

Cooperativo.

Come abbiamo visto le fusioni rappresentano un possibile esito sia

per l’amministrazione straordinaria, che per la liquidazione

coatta amministrativa; se però prendiamo in considerazione i

provvedimenti attivati a partire dal 1993, salta subito all’occhio

che il numero di fusioni che derivano da amministrazione

straordinaria sono di gran lunga superiori a quelle che seguono la

liquidazione coattiva, in quanto quasi tutte e liquidazioni

terminano con la cessazione delle attività e delle passività a

banche sane; invece per quanto riguarda l’amministrazione

straordinaria le fusioni rappresentano un’alta percentuale di

esiti e ciò, ancora una volta prova il fatto che sia preferibile

intervenire con una procedura di amministrazione straordinaria

quando un’impresa bancaria è in crisi.

42

Le fusioni sono quindi, senza dubbi, procedimenti positivi proprio

perché, a differenza delle liquidazioni48, preservano la vita dei

complessi aziendali e si configurano come provvedimenti

straordinari di risoluzioni delle crisi al pari degli altri due

menzionati in precedenza.

Per dimostrare quanto detto, fino ad ora, sui tre procedimenti

analizzati, è utile confrontarsi con le crisi che hanno avuto

origine e con i rispettivi criteri di risoluzione in Italia a

partire dall’emanazione del Testo Unico Bancario.

Essi non sono stati pochi, e ce ne assicureremo nel capitolo che

segue e che conclude il presente lavoro, cercando di trarne

conclusioni non troppo affrettate.

CAPITOLO V

48 Campobasso G. F., Manuale di diritto commerciale, Milano, Utet giuridica, 2011, p. 380ss.

43

ANALISI STATISTICA SUI PROVVEDIMENTI

ATTIVATI IN ITALIA DAL 1993 AL 2012

In questa capitolo, ci concentreremo sull’analisi numerica dei

provvedimenti di amministrazione straordinaria e liquidazione

coatta amministrativa, che vengono riscontrati in Italia a partire

dall’introduzione del Testo Unico Bancario, fino ad arrivare ad

oggi; inoltre, focalizzeremo la nostra attenzione circa gli esiti

che queste procedure hanno avuto, se li hanno avuti, sulla loro

natura, oppure constateremo che alcune procedure risultano essere,

ad oggi, ancora in corso. Causa principale, negli anni novanta,

dell’aumento delle procedure attivate, è proprio l’introduzione

del T.U.B. che si configura come uno spartiacque: con le modifiche

apportate dalla nuova normativa bancaria ed i nuovi strumenti di

monitoraggio le crisi possono essere risolte più velocemente con

un conseguente maggior risparmio sia per quanto riguarda il tempo

che il risparmio.

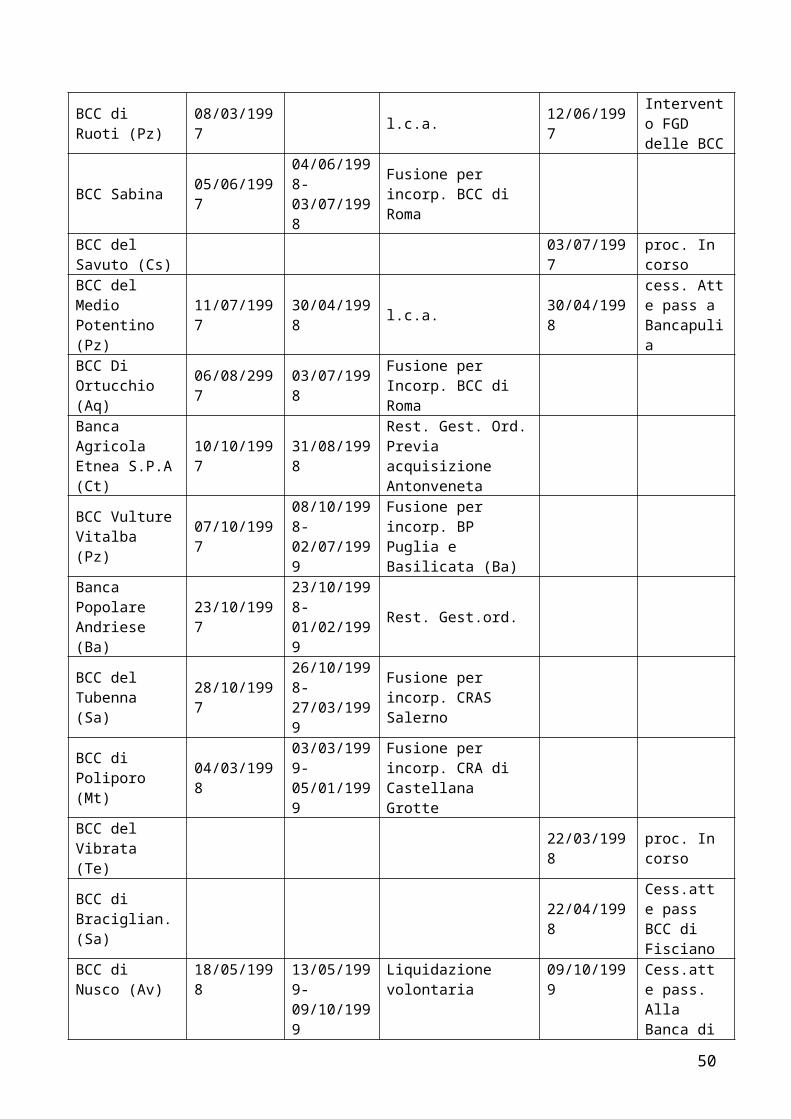

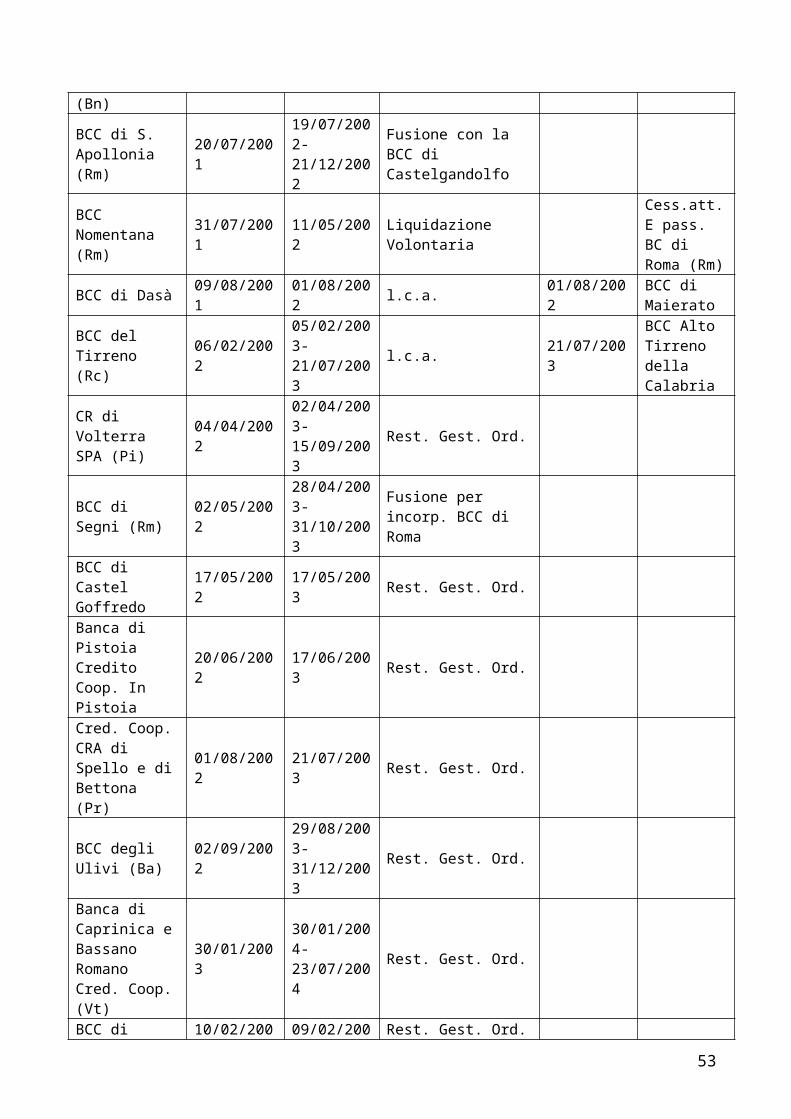

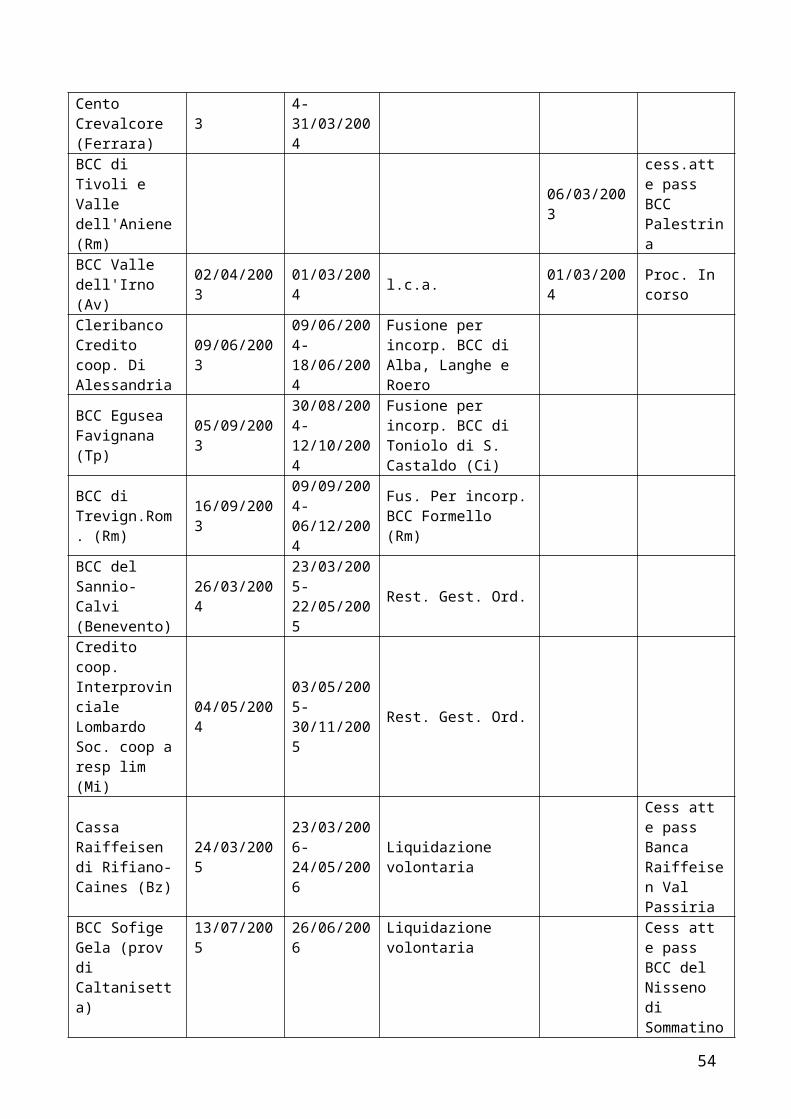

Nella tabella 1, sono contenuti i provvedimenti attivati dal 1993

al 2012 (fonte: Bollettino di Vigilanza della Banca d’Italia) e

per ciascun provvedimento è specificato se si tratta di

amministrazione straordinaria o liquidazione coatta

amministrativa, le rispettive date di inizio e le possibili

proroghe dell’amministrazione straordinaria. Infine, nell’ultima

colonna della tabella è contenuto l’esito della procedura. Allo

scopo di sintetizzare le informazioni contenute nei dati raccolti

e di evidenziare particolari aspetti del provvedimento attivato,

sono state costruite opportune rappresentazioni grafiche.

44

Il grafico 1 è un diagramma a torta che riguarda la tipologia di

procedure attivate evidenziando che quasi il 90% di esse sono

amministrazioni straordinarie.

Il secondo grafico fa riferimento agli esiti delle procedure di

amministrazione straordinaria attivate in Italia dal 1993 al 2012,

mostrando una sostanziale parità tra le amministrazioni che si

sono trasformate in liquidazioni coattive e quelle che invece

hanno portato al ritorno in bonis dell’impresa bancaria; non è

però da sottovalutare la percentuale di fusioni, sempre più

gettonate, poiché consentono alle banche di continuare ad esistere

all’interno di altre imprese in buono stato di salute.

Il grafico 3, analogamente, mostra gli esiti a cui hanno dato

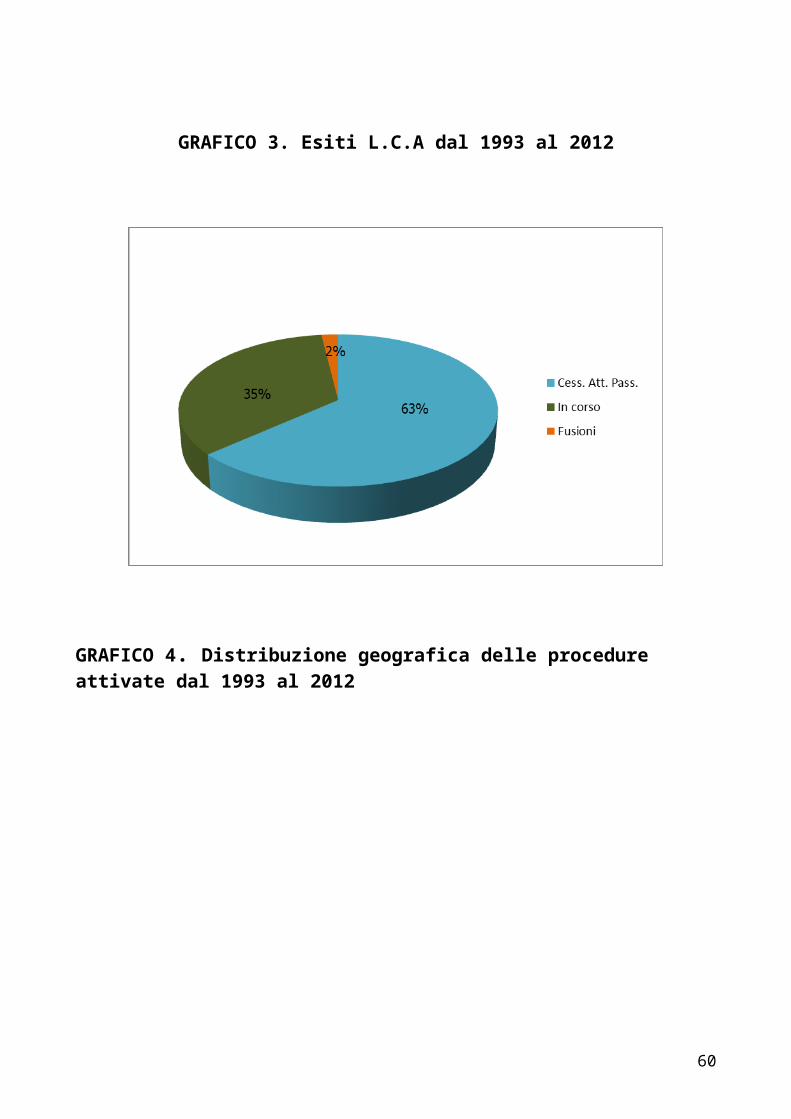

luogo le procedure di liquidazione coatta amministrativa:

differentemente da quanto visto nel grafico precedente, qui un

esito prevale di gran lunga, con una percentuale del 63%, ovvero

la cessione delle attività e delle passività ad altre imprese

bancarie, le fusioni invece sono rappresentate, in questo caso, in

percentuale minima, lasciando il passo ad un gran numero di

procedure tuttora in corso.

Infine ci concentriamo, nel quarto grafico, sulla distribuzione

geografica delle crisi bancarie, riscontrando che la maggioranza

delle procedure di risoluzione è stata attivata nel meridione,

anche se, soprattutto negli ultimi anni, quelle al nord ed al

centro sono massicciamente aumentate, forse, anche per colpa della

crisi finanziaria scoppiata nell’estate del 2007.

Il quinto ed ultimo grafico riguarda la distribuzione, per anno,

delle procedure di risoluzione delle crisi bancarie; come si può

notare, gli anni in cui si riscontra il maggior numero di

provvedimenti sono il 1994, ovvero a ridosso dell’emanazione del

45

T.U.B., il 1997 ed infine il 2009, anno in cui la crisi

finanziaria, che tuttora è presente in Italia, raggiunge la sua

massima criticità.

TABELLA 1PROCEDURE ATTIVATE ED ESITI FINALI DAL 1993 AL

2012

Fonte: Bollettino di Vigilanza della Banca d’Italia

BANCA A.S. PROROGA A.S. ESITO A.S. L.C.A. ESITO

L.C.A.CRA S. Annadi Sciara (Pa)

15/04/1993

Banca delPopolo

CRA di 10/08/199 l.c.a. 23/02/199 Cess.att.

46

Castelcovati (Bs) 3 4

E pass. CRA di Pompiano e Franciacorta

CRA di Castelvetrano (Tp)

13/10/1993

13/10/199405/04/1995

l.c.a. 11/05/1995

BCC Toniolo S. Cataldo

CRA di Xitta (Tp)

16/10/1993

Fusione B.P. Sant'Angelo di Licata

CRA di Benevento (Bn)

27/10/1993

Cess. att. E pass. B.Pdi Ancona

CRA di Raccuja (Me)

01/02/1994 l.c.a. 10/09/199

5

Cess. Att. B.P.S Venere diAcireale

CRA di Modugno (Ba)

19/02/1994

05/02/1995

Fusione BCC di Bitetto e CRA Palo del Colle

CRA di PagoVejano (Bn)

06/04/1994

05/04/1995-22/05/1995

Fusione CRA Castelf. In Miscano

CRA dell'Icona di Tursi

14/04/1994

Cess. Att. E pass. B.P. della Murgia interv. FCG

CR Tas. E Nanno (Tn)

19/05/1994

Restituzione gest.ord.

CRA S. Vittore delLazio (Fr)

14/06/1994

13/06/1995

Fusione con CRA Basso Frosinone/A.Casertano

BP della Prov. Di Fg

27/06/1994

27/06/1995

Restituzione gest.ord.

Banca Lezzi& Megha

21/07/1994

20/07/1995

Fusione per incorp. Da Banca

47

S.P.A. (Le) del Salento S.P.A.

CRA di Sicignano degli Alburni (Sa)

11/08/1994 l.c.a. 18/04/199

5

Cess. Att. E pass. BP dell'Emilia Romagna

BCC dell'Alto Tirreno Calabria

12/08/1994

07/08/1995

Restit. Gest. Ord

BP Coop.Palmi (Rc)

09/03/1995

07/03/1996-06/091996

Gest. Ord.contr.B. Ant

BA Gorizia (Go)

30/09/1994

29/09/1995

Gest. Ord. Contr. CAER

BP di Napoli (Na)

07/09/1994

06/09/1996-07/05/1996

Gest. Ord . Contr BP Ancona

CRA di Ostini (Br)

23/12/1994

Restit. Gest. Ord.

CRA Padania(Re)

27/04/1995 l.c.a. 11/10/199

5

Cess.att e pass BCC DI guastalla

BCC di Partenop. (Av)

12/06/1995

11/07/1996-04/04/1997

Fusione per incorp. Da Bancadell'Irpinia

BCC di Bientina (Pi)

06/07/1995

Restit. Gest. Ord.

BCC di SalaBolognese (Bo)

17/07/1995

17/07/1996

Fusione per incorp. Da CR Argelato e Bologna

CRA di Monreale (Pa)

11/10/1995

11/10/1996 l.c.a. 06/03/199

7

Cess. Atte pass Banca di Palermo

BCC S. Marcellino (Ce)

25/10/1995

25/10/1996 l.c.a. 20/12/199

6

Cess att.E pass. BP di Ancona

BCC S. 26/09/199 Cess. Att

48

Giorgio La Molara (Bn) 5 e pass BP

di Ancona

BCC di Benestare

11/12/1995

Cess.att.E pass. BCC Cittanova

BP Meridionale(Av)

15/01/1996

14/10/1997-12/09/1997

Fusione per Incorp. Da BP diBari

Sicilcassa (Pa)

07/03/1996

06/03/1997 l.c.a. 05/09/199

7

Cess. Att. E pass. Banco di Sicilia S.P.A

BCC Civitella (Sa)

13/03/1997

restit. Gest . Ord

BCC Mandelae Vicovaro (Rm)

19/04/1996

Fusione per incorp BCC di Roma

BCC di Valle di Liri (Fr)

30/05/1996

Cess. Att. E pass. BP del Cassinate

Credito Comm. Tirreno (Sa)

04/06/1996 l.c.a. 06/03/199

7

Cess. Att. E pass. Bp dell'Emilia

BCC di AgriSauro (Mt)

26/06/1998

Cess. Att. E pass.BP del Materano

BCC di Vittorito (Ag)

17/10/1996

Cess. Att. E pass. BCCdi Pratola Peligna

CRA Montalto, Rose e S. Ben.Uff (Cs)

26/02/1997 l.c.a. Procedura

in corso

49

BCC di Ruoti (Pz)

08/03/1997 l.c.a. 12/06/199

7

Intervento FGD delle BCC

BCC Sabina 05/06/1997

04/06/1998-03/07/1998

Fusione per incorp. BCC di Roma

BCC del Savuto (Cs)

03/07/1997

proc. In corso

BCC del Medio Potentino (Pz)

11/07/1997

30/04/1998 l.c.a. 30/04/199

8

cess. Atte pass a Bancapulia

BCC Di Ortucchio (Aq)

06/08/2997

03/07/1998

Fusione per Incorp. BCC di Roma

Banca Agricola Etnea S.P.A(Ct)

10/10/1997

31/08/1998

Rest. Gest. Ord.Previa acquisizione Antonveneta

BCC VultureVitalba (Pz)

07/10/1997

08/10/1998-02/07/1999

Fusione per incorp. BP Puglia e Basilicata (Ba)

Banca Popolare Andriese (Ba)

23/10/1997

23/10/1998-01/02/1999

Rest. Gest.ord.

BCC del Tubenna (Sa)

28/10/1997

26/10/1998-27/03/1999

Fusione per incorp. CRAS Salerno

BCC di Poliporo (Mt)

04/03/1998

03/03/1999-05/01/1999

Fusione per incorp. CRA di Castellana Grotte

BCC del Vibrata (Te)

22/03/1998

proc. In corso

BCC di Braciglian.(Sa)

22/04/1998

Cess.att e pass BCC di Fisciano

BCC di Nusco (Av)

18/05/1998

13/05/1999-09/10/1999

Liquidazione volontaria

09/10/1999

Cess.att e pass. Alla Banca di

50

Credito Popolare (Na)

BCC Valle Rajo (Ag)

17/06/1998

16/06/1999-14/07/1999

Fusione per incorp. BCC di Roma

BCC del Metapontino(Mt)

31/07/1998

29/07/1999

Fusione per incorp. BCC San Michele (Ba)

MCP Banca S. Agata (Ct)

04/08/1998

Nuova Banca Monte S. Agata

BCC di Cosenza (Cs)

17/08/1998

17/04/2000-18/05/2000

l.c.a. 18/05/2000

cess. Atte pass BCC Centro Calabria

BCC di Pachino (Sr)

08/03/1999

08/03/2000-29/07/2000

Rest.gest.ord.

BCC di Tramonti (Sa)

22/03/1999

21/03/2000-01/12/2000

Fusione per incorp. BP dellaPenisola Sorrentina (Na)

Credival BCC di Gazzanica (Bg)

26/05/1999

23/05/2000-30/06/2000

Fusione per incorp. BCC Di Sorisole

BCC di Velletri (Rm)

08/06/1999 l.c.a. Procedura

in corso

BCC del Partendo (Av)

21/06/1999

21/06/2000-28/09/2000

l.c.a. 28/09/2000

Proc. In corso

BP del Ticino (Va)

02/07/1999

01/04/2000

Fusione per incorp. BP di Intra (No)

BCC Avellana (Av)

14/08/1999

07/08/2000-22/12/2000

Fusione per incorp. BP di Bari

BCC S. Pietro e

25/10/1999

cess. Atte pass a

51

Paolo (Rm) BCC di Roma

BCC di Padova

26/11/1999

22/11/2000-20/07/2001

l.c.a. 20/07/2001

Banca Padovana Credito Cooperativo

CRA di Volturara Irpina (Av)

02/03/2000

02/03/2001-14/03/2001

l.c.a. 14/03/2001

Fusione per incor. BCC Irpina

BCC di Corleto Perticara (Pz)

14/04/2000

06/01/2001

Liquidazione volontaria

06/01/2001

Cess. Att. E pass. BP Puglia e Basilicata (Mt)

BCC Valle del Meandro(Pz)

18/05/2000

18/05/2001-16/11/2001

Fusione per incorp.nella B. Svilupp Coop. Cred S.P.A (Rm)

BCC Lido dei Pini Ardea ed Anzio (Rm)

31/10/2000

19/10/2001-06/12/2001

Fusione per incorp. Nella BCC di Roma (Rm)

BCC del Baianese (Av)

15/11/2000

11/01/2001 l.c.a. 11/01/200

1

cess. Atte pass. Banca Popolare di Bari

Banca Aretina di Credito Coop.

25/11/2000

30/05/2001 l.c.a. 30/05/200

1Proc. In corso

BP del Levante (Ba)

29/12/2000

21/12/2001-04/05/2002

rest. Gest.ord.

BCC del Savonese Alberga (Sv)

30/05/2001

19/12/2001

Fusione per incorp. Nella BCC di Alba, Langhe e Roero

BCC di Cervino (Ce) e Durazzano

20/06/2001

18/06/2002-02/04/2003

l.c.a. 02/04/2003

Procedurain corso

52

(Bn)

BCC di S. Apollonia (Rm)

20/07/2001

19/07/2002-21/12/2002

Fusione con la BCC di Castelgandolfo

BCC Nomentana (Rm)

31/07/2001

11/05/2002

Liquidazione Volontaria

Cess.att.E pass. BC di Roma (Rm)

BCC di Dasà 09/08/2001

01/08/2002 l.c.a. 01/08/200

2BCC di Maierato

BCC del Tirreno (Rc)

06/02/2002

05/02/2003-21/07/2003

l.c.a. 21/07/2003

BCC Alto Tirreno della Calabria

CR di Volterra SPA (Pi)

04/04/2002

02/04/2003-15/09/2003

Rest. Gest. Ord.

BCC di Segni (Rm)

02/05/2002

28/04/2003-31/10/2003

Fusione per incorp. BCC di Roma

BCC di Castel Goffredo

17/05/2002

17/05/2003 Rest. Gest. Ord.

Banca di Pistoia Credito Coop. In Pistoia

20/06/2002

17/06/2003 Rest. Gest. Ord.

Cred. Coop.CRA di Spello e diBettona (Pr)

01/08/2002

21/07/2003 Rest. Gest. Ord.

BCC degli Ulivi (Ba)

02/09/2002

29/08/2003-31/12/2003

Rest. Gest. Ord.

Banca di Caprinica eBassano Romano Cred. Coop.(Vt)

30/01/2003

30/01/2004-23/07/2004

Rest. Gest. Ord.

BCC di 10/02/200 09/02/200 Rest. Gest. Ord.

53

Cento Crevalcore (Ferrara)

34-31/03/2004

BCC di Tivoli e Valle dell'Aniene(Rm)

06/03/2003

cess.att e pass BCC Palestrina

BCC Valle dell'Irno (Av)

02/04/2003

01/03/2004 l.c.a. 01/03/200

4Proc. In corso

Cleribanco Credito coop. Di Alessandria

09/06/2003

09/06/2004-18/06/2004

Fusione per incorp. BCC di Alba, Langhe e Roero

BCC Egusea Favignana (Tp)

05/09/2003

30/08/2004-12/10/2004

Fusione per incorp. BCC di Toniolo di S. Castaldo (Ci)

BCC di Trevign.Rom. (Rm)

16/09/2003

09/09/2004-06/12/2004

Fus. Per incorp.BCC Formello (Rm)

BCC del Sannio-Calvi (Benevento)

26/03/2004

23/03/2005-22/05/2005

Rest. Gest. Ord.

Credito coop. Interprovinciale Lombardo Soc. coop aresp lim (Mi)

04/05/2004

03/05/2005-30/11/2005

Rest. Gest. Ord.

Cassa Raiffeisen di Rifiano-Caines (Bz)

24/03/2005

23/03/2006-24/05/2006

Liquidazione volontaria

Cess att e pass Banca Raiffeisen Val Passiria

BCC Sofige Gela (prov di Caltanisetta)

13/07/2005

26/06/2006

Liquidazione volontaria

Cess att e pass BCC del Nisseno di Sommatino

54

(CL)BCC dell'Adriatico Teramano diAtri (Te)

21/11/2005 Rest. Gest. Ord.

BCC del Nord Barese, soccoop di Ruvo di Puglia (Ba)

14/12/2005

13/02/2007

liquidazione volontaria

Cess att e pass Banca Popolare Pugliese (Le)

Banca di Caprinica eBassano Romano Cred. Coop.(Vt)

16/05/2006

09/05/2007-31/12/2007

Rest. Gest. Ord.

Profit Società di Intermediazioni Mobiliare S.P.A (Mi)

06/07/2006 l.c.a. 18/12/200

6Proc. In corso

Banca dellaTuscia Credito CooperativoSocietà Cooperativa(Vt)

02/08/2006

01/08/2007-31/01/2008

Rest. Gest. Ord.

Bregliano Società di Intermediazione mobiliare S.P.A. (Ge)

07/12/2005 l.c.a. 23/02/200

6Proc. In corso

Bank Sepah (Rm)

26/05/2007

20/07/2007-26/11/2008

CONGELAMENTO

Banca di Credito e Risparmio di Romagna S.P.A.

29/02/2008 Rest. Gest. Ord.

Banca Arner 04/08/200 Proc. In corso

55

S.P.A. (Mi) 8Banca di Credito Cooperativodi Aversa (Ce)

12/02/2009

Proc. In corso

BCC del Molise (Cb)

25/02/2009

23/02/2010 Proc. In corso

BCC di Bientina (Pi)

19/03/2009

Fusione per incorp. CreditoCooperativo Valdinievole (pistoia)

Delta S.P.A. (Bo)

27/05/2009

21/09/2011-23/03/2012

Proc. In corso

Sedici Banca S.PA.

27/05/2009

21/09/2011-23/03/2012

Proc. In corso

Banca Popolare Vesuviana (Na)

06/05/2009

06/05/2010 Rest. Gest. Ord

Banca Popolare diGaranzia (Pd)

22/05/2009 l.c.a. 16/12/200

9Proc. In corso

Banca MB (Mi)

08/07/2009

07/07/2010 l.c.a. 05/05/201

1Proc. In corso

Banca Emiliano Romagnolo (Bo)