YATIRIM – TASARRUF DENGESİ:

TÜRKİYE UYGULAMASI VE SORUNLAR

Zafer YÜKSELER

Mart 2013

1

GİRİŞ :1

Yatırım-tasarruf dengesi, milli muhasebe hesap sisteminin temel dengelerinden birisini

oluşturmaktadır. Ülkemizde milli muhasebe hesap sistemini oluşturmakla sorumlu Türkiye

İstatistik Kurumu (TÜİK), üretim ve harcama yöntemiyle GSYH ve bileşenlerine ilişkin tahminleri

yapmakta, ancak kamu ve özel kesim itibariyle yatırım-tasarruf dengesi ve yurtiçi tasarruflar

konusunda TÜİK’in herhangi bir çalışması bulunmamaktadır. Kesimler itibariyle yatırım-tasarruf

dengesine ve yurtiçi tasarruflara ilişkin veri ve tahminler Kalkınma Bakanlığı (eski DPT)

tarafından kamuoyuna açıklanmaktadır. TÜİK’in, 1998 bazlı “Yeni GSYH Serisi”ni 1998 yılından

itibaren yayınlaması, geçmiş dönemlere ilişkin GSYH harcama bileşenleri ile yatırım-tasarruf

dengesine ilişkin bilgilerin elde edilmesini imkansız hale getirmiştir. Kalkınma Bakanlığı, bu

eksikliği gidermek amacıyla, yeni GSYH harcama serisiyle uyumlu, GSYH ve bileşenlerine ilişkin

tahminleri 1980 yılından itibaren yayınlamış bulunmaktadır2. Ancak, Kalkınma Bakanlığı bu

çalışmasında, yatırım-tasarruf dengesi ve yurtiçi tasarruflara ilişkin tahminlerini 1998 yılı

öncesine götürmemiştir.

Bu çalışmanın temel amaçlarından birisi, Kalkınma Bakanlığı’nın “Uyumlaştırılmış

Harcama Serisi” ve T.C. Merkez Bankası ödemeler dengesi verilerini esas alarak “Yeni GSYH

Serisi” ile tutarlı yatırım-tasarruf dengesi ve kamu-özel kesim tasarruflarını 1991 yılından itibaren

hesaplamaktır. Çalışmanın bir diğer amacı, 1990’lı yıllarda Ülkemizde yaşanan yüksek

enflasyon-yüksek nominal faiz oranlarının kamu ve özel kesim tasarruflarına etkisini

hesaplamak ve enflasyon düzeltmesi sonrası özel tasarruf oranlarını elde etmektir. Bu

çalışmanın ilk bölümünde, konu ile ilgili milli muhasebe özdeşlikleri, yatırım-tasarruf dengesinin

1991 yılından itibaren hesaplanması ve bu hesaplara ilişkin Türkiye uygulaması ile enflasyon

düzeltmesi konusu incelenecektir.

Son yıllarda yaşanan yüksek cari işlemler dengesi açıkları, yurtiçi tasarrufların, özellikle

özel tasarrufların, yetersizliğinin sürekli tartışılmasına ve özel kesim tasarruflarının artırılmasına

yönelik çalışmaların yapılmasına neden olmuştur. Ancak, yatırım-tasarruf dengesi ve yurtiçi

tasarruflara ilişkin hesap sisteminin sorunları ve uyumsuzlukları konusu hiç gündeme

getirilmemiştir. Çalışmanın ikinci bölümünde, yatırım-tasarruf dengesine ilişkin bu sorun ve

uyumsuzluklar ele alınacaktır. Bu çerçevede, Kalkınma Bakanlığı tarafından hazırlanan ve

kesimler itibariyle yatırım ve tasarrufların yer aldığı “Ekonominin Genel Dengesi Tablosu”ndaki

harcama bileşenleri ile TÜİK harcama bileşenleri arasındaki uyumsuzluklar incelenecektir.

Ayrıca, TÜİK’in GSYH harcama serisi ile TÜİK tarafından açıklanan “Dış Alem Hesabı” arasındaki

uyumsuzluk ile dış alem hesaplarına ilişkin TÜİK-Kalkınma Bakanlığı arasındaki farklılıklar ele

alınacaktır. Hanehalkı tüketim harcamaları ile kullanılabilir gelir verilerinin elde edildiği ve TÜİK

tarafından yayınlanan “Hanehalkı Bütçe Anketleri” ile “Gelir ve Yaşam Koşulları

Anketleri”nden hesaplanan hanehalkı tasarruf oranları konusunda da bilgi verilecektir.

Çalışmanın son bölümünde ise, ilk iki bölümdeki değerlendirmeler çerçevesinde,

yatırım-tasarruf dengesi ile kesimler itibariyle yurtiçi tasarrufların, özellikle özel kesim tasarruf

oranlarının, daha uyumlu ve sağlıklı olarak hesaplanması konusundaki önerilere yer

verilmektedir.

1 Bu çalışmadaki görüş ve değerlendirmeler yazarına aittir ve çalıştığı kurumu bağlayıcı nitelik taşımaz.

2 T.C.Kalkınma Bakanlığı (DPT), “Ekonomik ve Sosyal Göstergeler (1950-2010)”, Tablo:1-42, Şubat 2012.

2

I.YATIRIM-TASARRUF DENGESİ VE TASARRUF ORANLARI:

1. Milli Muhasebe Özdeşlikleri :3

Bir ekonomide, gelirin tüketilmeyen bölümü tasarruf edilmekte ve yatırımların

finansmanında kullanılmaktadır. Kapalı bir ekonomide, özel ve kamu kesimi tasarruflarından

oluşan yurtiçi tasarruflar kamu ve özel kesim yatırımları toplamına eşit olmaktadır. Toplam

yatırımlar, kamu ve özel kesimin sabit sermaye yatırımları ile stok değişiminden meydana

gelmektedir.

Açık bir ekonomide ise, dış alemle ilişkiler nedeniyle, toplam yatırımlarla yurtiçi

tasarruflar arasındaki eşitlik ortadan kalkmaktadır. Cari işlemler dengesinin açık veya fazla

vermesine bağlı olarak yatırımlar yurtiçi tasarrufların üzerinde veya altında olabilmektedir.

Türkiye’de, sermaye ihtiyacı nedeniyle, genelde toplam yatırımlar yurtiçi tasarruflardan daha

yüksektir. Diğer bir ifade ile toplam yatırımların finansmanı için dış tasarruflar kullanılmakta, cari

işlemler dengesi açığı verilmektedir.

Yatırım-tasarruf dengesini, milli muhasebe özdeşlikleri aracılığıyla şu şekilde ifade

edebiliriz;

Yd + NFI = Y = Cp + Cg + Ip +Ig + X – M + NFI (1)

Yd = Gayrisafi Yurtiçi Hasıla (GSYH)

NFI = Net Dış Alem Faktör Geliri

Y = Gayrisafi Milli Hasıla

Cp = Özel Tüketim Harcamaları

Cg = Kamu Tüketim Harcamaları

Ip = Özel Yatırımlar (Sabit Sermaye Yatırımı + Stok Değişimi)

Ig = Kamu Yatırımı (Sabit Sermaye Yatırımı + Stok Değişimi)

X = Mal ve Hizmet İhracatı

M = Mal ve Hizmet İthalatı

Mal ve hizmet ihracatı, yabancıların yurtiçi üretimden aldıkları bölüm için yaptıkları

harcamayı gösterdiğinden, tüketim ve yatırım harcamalarına ilave olarak yukarıdaki

özdeşlikte pozitif bir kalem olarak yer almaktadır. Mal ve hizmet ithalatı ise, kısmen ara malı

olarak yurtiçinde üretilen mal ve hizmetlerin değeri içinde yer almakta, kısmende nihai mal

olarak tüketim ve yatırım harcaması şeklinde kullanılmaktadır. Bu nedenle çift saymayı

önlemek için mal ve hizmet ithalatı yukarıdaki özdeşlikte negatif kalem olarak işlem

görmektedir.

Açık bir ekonomide, kamu ve özel kesimin yatırımları toplamı, yurtiçi tasarruflar ile dış

tasarrufların toplamına dönem sonunda eşit olmaktadır.

Ip + Ig = Sd + Sf (2)

Sd = Yurtiçi Tasarruflar

Sf = Dış Tasarruflar

Ödemeler dengesinde yer alan cari işlemler dengesi, karşılıksız sermaye transferlerinin

olmaması durumunda dış tasarruflara eşit olmaktadır. Karşılıksız transferlerin cari ve sermaye

transferi ayrımı tasarrufların hesaplanması açısından önem taşımaktadır. Cari ve sermaye

transferi ayrımı konusunda belirsizlik olmasına karşın, genelde özel karşılıksız transferlerin cari,

resmi karşılıksız transferlerin ise sermaye transferi olduğu varsayılmaktadır. Bu durumda, dış

tasarruflara ilişkin özdeşlik şu şekilde yazılabilir;

3 Daha kapsamlı bilgi için, “YÜKSELER, Zafer, Makroekonomik Hesaplar ve Ödemeler Dengesi, DPT, YPKD

Çalışma Raporu, Haziran 1998” başlıklı çalışmaya bakılabilir.

3

CAB = X – M + NFI + NKCT = Sf (3)

CAB = Cari İşlemler Dengesi

NKTC = Net Karşılıksız Cari Transferler

Gayrisafi Milli Hasılaya, Net Karşılıksız Cari Transferlerin ilave edilmesiyle Gayrisafi Milli

Harcanabilir Gelire (GSMHG) ulaşılmaktadır.

Yhg = Y + NKCT (4)

Yhg = Gayrisafi Milli Harcanabilir Gelir (GSMHG)

Kamu ve özel kesim tasarrufları ve bu kesimlerin yatırım-tasarruf dengeleri, ekonomide

dış tasarruf kullanımının nedenleri ile ekonomi politika uygulamalarının etkilerini

değerlendirmek açısından önem taşımaktadır. Bilindiği gibi, kamu ve özel harcanabilir gelirleri

toplamı Gayrisafi Milli Harcanabilir Gelire eşit olmakta, kamu ve özel harcanabilir gelirden

tüketim harcamalarının düşülmesiyle, kamu ve özel kesim tasarrufları elde edilmektedir.

Yhg = Ypdi + Ygdi (5)

Ypdi = Özel Harcanabilir Gelir

Ygdi = Kamu Harcanabilir Geliri

Ygdi = T + NT - CTRd (net) - CTRf (net) (6)

T = Vergi Gelirleri

NT = Vergi Dışı Gelirler

CTRd (net) = Özel Kesime Yapılan Net Cari Transferler

CTRf (net) = Dış Âleme Yapılan Net Cari Transferler

Ypdi = Yhg - Ygdi (7)

Kamu harcanabilir geliri, vergi ve vergi dışı gelirler toplamından özel kesime ve dış

âleme yapılan net cari transfer ödemelerinin düşülmesiyle elde edilmektedir. Özel kesime

yapılan cari transferler, faiz ödemeleri, sosyal güvenlik kurumu açıkları, vergi iadeleri ve

sübvansiyonlardan oluşmaktadır. Dış âleme yapılan cari transferler ise dış borç faiz ödemeleri

ile tahvil kupon ödemelerinden meydana gelmektedir. Kamu kesimi dengesi, bütçe, mahalli

idareler, fonlar, sosyal güvenlik kuruluşları, döner sermayeli kuruluşlar ve KİT’leri kapsamaktadır.

GSMHG’den kamu harcanabilir gelirinin çıkarılmasıyla da, özel harcanabilir gelir artık olarak

elde edilmektedir.

Kesimlerin harcanabilir gelirlerinden tüketimlerinin çıkartılmasıyla, kamu ve özel kesimin

tasarruflarına ulaşılmaktadır. Kamu ve özel kesimin tasarruf açık veya fazlaları toplamı ise dış

tasarruf (dış kaynak) miktarını vermektedir.

Sp = Ypdi - Cp (8)

Sg = Ygdi - Cg (9)

Sf = ( Sp – Ip ) + ( Sg – Ig ) (10)

Sp = Özel Tasarruflar

Sg = Kamu Tasarrufu

2. Yatırım-Tasarruf Dengesine İlişkin Türkiye Uygulaması :

Yatırım-Tasarruf Dengesinin temelini oluşturan GSYH ve GSYH’nın harcama bileşenleri

Türkiye İstatistik Kurumu (TÜİK) tarafından hesaplanmakta ve kamuoyuna açıklanmaktadır.

Yatırım-Tasarruf Dengesinin diğer temel bileşenini oluşturan ödemeler dengesi ise T.C.Merkez

Bankası tarafından derlenmektedir. Kalkınma Bakanlığı (DPT) ise, bu iki temel veri kaynağının

4

yanısıra kamu kesimi hesaplarından da yararlanarak “Ekonominin Genel Denge Tablosunu”

oluşturmaktadır.

Ekonominin Genel Dengesi Tablosu aracılığıyla, Gayri Safi Milli Harcanabilir Gelir

(GSMHG), kamu ve özel kesim harcanabilir gelirleri ile bu kesimlerin tasarrufları

hesaplanmaktadır. Kalkınma Bakanlığı (DPT), GSMHG’i hesaplamak için TÜİK tarafından

yayınlanan GSYH verisi ile TCMB ödemeler dengesi verilerinden yararlanarak Net Dış Alem

Faktör Gelirleri (NFI) ile Net Dış Alem Cari Transferlerini (NKCT) kullanmaktadır4. Faktör gelirleri;

faiz gelirleri, yurtdışından kar transferleri, portföy gelirleri, yurtdışından elde edilen ücret

gelirlerinden oluşmaktadır. Faktör giderleri ise; faiz giderleri, yurtdışına kar transferleri, portföy

giderleri ve yurtdışına yapılan ücret ödemelerinden meydana gelmektedir. Ödemeler

dengesinde cari transferler başlığı altında yer alan genel hükümet, işçi gelirleri ve diğer

transfer gelirleri toplamı Net Dış Alem Cari Transferleri olarak kabul edilmektedir. Kalkınma

Bakanlığı, ABD doları cinsinden elde edilen bu büyüklüklerin gelir ve giderlerine farklı ortalama

dolar kuru değerleri kullanarak Türk lirasına çevirmekte ve GSMHG’e

(GSMHG=GSYH+NFI+NKTC) ulaşmaktadır.

TÜİK yeni GSYH serisini, 1998 yılından itibaren açıklamaya başladığından, Kalkınma

Bakanlığı (DPT) bu yeni seri ile tutarlı GSMHG ve tasarruf verilerini bu dönemden itibaren revize

etmiş ve kamuoyuna açıklamıştır. Ayrıca Kalkınma Bakanlığı, TÜİK tarafından 1998 yılından

itibaren kamuoyuna açıklanan “Yeni GSYH Harcama” serisini esas alarak 1980-1997 dönemi

için “Uyumlaştırılmış Harcamalar Yoluyla GSYH” serisini de oluşturmuştur5. Bu çalışmada,

Kalkınma Bakanlığı’nın hazırladığı “Uyumlaştırılmış Harcamalar Yoluyla GSYH” serisi ile

T.C.Merkez Bankası “Ödemeler Dengesi” tablosunda yer alan “Net Dış Alem Faktör Gelirleri

(NFI) ve “Net Dış Alem Cari Transfer Gelirleri (NKCT)” kalemlerinden yararlanarak, 1991-1997

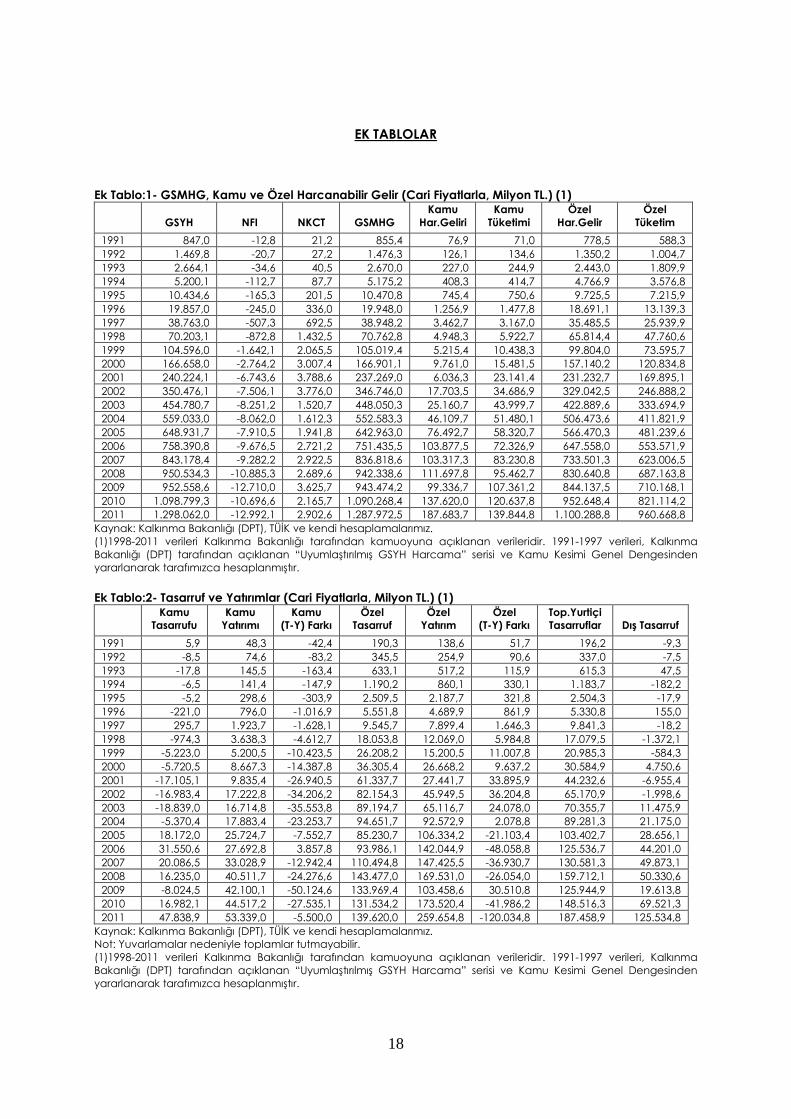

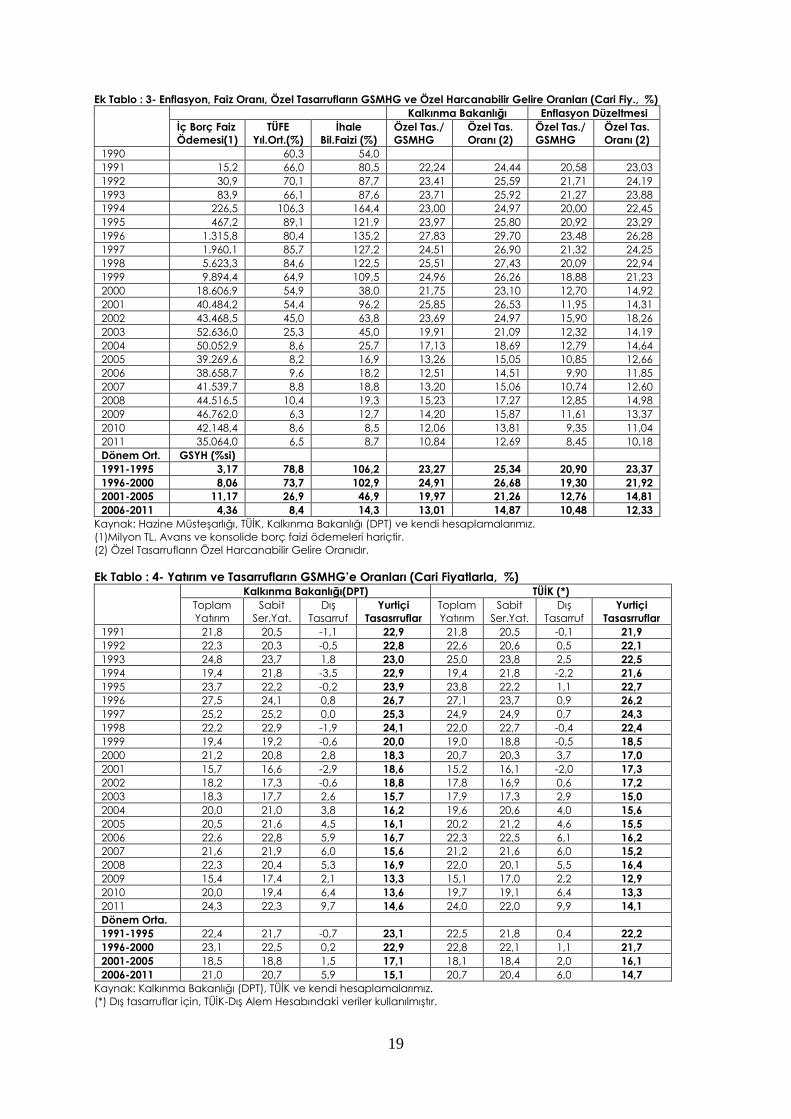

dönemi için GSMHG verileri elde edilmiştir (Bakınız Ek Tablo:1 ve 2). 1991-1997 dönemi için

kamu harcanabilir geliri ile kamu tüketim ve yatırım harcamalarına ilişkin veriler, Kalkınma

Bakanlığı tarafından hazırlanan “Kamu Kesimi Genel Dengesi” tablosundan alınmış, özel

kesime ilişkin veriler ise artık olarak bulunmuştur.

TÜİK tarafından hazırlanan 1998 bazlı “Yeni GSYH Harcama” serisi ile Kalkınma Bakanlığı

tarafından hazırlanan “Ekonominin Genel Dengesi Tablosunda” yer alan, özellikle, kamu

tüketimi ve kamu sabit sermaye yatırımları arasında önemli farklılıklar bulunmaktadır6. Kalkınma

Bakanlığı, TÜİK tarafından hesaplanan GSYH, mal ve hizmet ihracat ve ithalatını kullanmakta,

ancak kamu kesimi gelir ve harcamalarına ilişkin veriler için kendi tahmin ve veri setini esas

almakta, özel kesime ilişkin verileri ise artık olarak hesaplamaktadır. 1991-2011 dönemine ilişkin,

GSMHG ve tasarruflara ilişkin Kalkınma Bakanlığı verileri ile kendi tahminlerimiz Ek Tablo:1 ve

2’de yer almaktadır.

Kalkınma Bakanlığı, TÜİK GSYH harcama serisinde “stok değişimi+istatistiki hata”

toplamını, Ekonominin Genel Denge Tablosunda stok değişimi olarak varsaymakta ve Kamu

Kesimi Genel Denge Tablosunda hesap ettiği kamu stok değişimini kullanarak özel kesimin stok

değişimi ve toplam yatırımlarını hesap etmektedir.

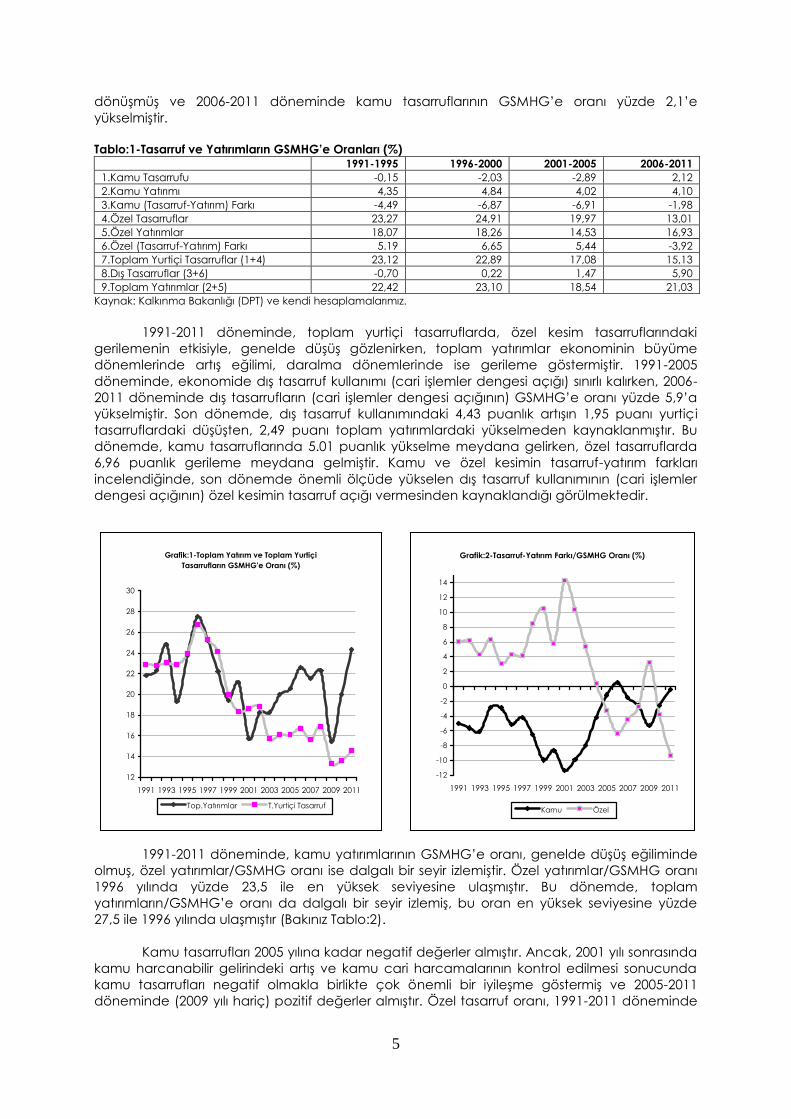

Dönemler itibariyle, toplam yurtiçi tasarruflar ile kamu ve özel kesim tasarruflarının

GSMHG’e oranları incelendiğinde, toplam yurtiçi tasarruf oranı ile özel kesim tasarruf

oranlarında ciddi bir düşüş olduğu gözlenmektedir (Bakınız Tablo:1 ve Grafik:1). 1991-1995 ve

1996-2000 dönemlerinde yüzde 23 civarında olan toplam yurtiçi tasarrufların GSMHG’e oranı,

2001-2005 döneminde yüzde 17 civarına, 2006-2011 döneminde ise yüzde 15 civarına

gerilemiştir. İlk üç dönemde, yüksek iç borç faiz ödemeleri nedeniyle, negatif olan kamu

tasarrufları, iç borç faiz ödemelerinde sağlanan düşüş ve faiz dışı fazla etkisiyle pozitife

4 Gayri Safi Milli Harcanabilir Gelir tanım ve hesaplaması için bakınız; Devlet Planlama Teşkilatı (DPT), “2010

Yılı Programı”, sh.21-22, 1 Kasım 2009. 5 T.C.Kalkınma Bakanlığı (DPT), “Ekonomik ve Sosyal Göstergeler (1950-2010)”, Tablo:1-42, Şubat 2012.

6 Bu konu hakkında bakınız; Zafer YÜKSELER, “Yeni Milli Gelir Serisi ve Analizi”, Türk Ekonomi Kurumu

Tartışma Tebliği, 2008/11, http://www.tek.org.tr.

5

dönüşmüş ve 2006-2011 döneminde kamu tasarruflarının GSMHG’e oranı yüzde 2,1’e

yükselmiştir.

Tablo:1-Tasarruf ve Yatırımların GSMHG’e Oranları (%)

1991-1995 1996-2000 2001-2005 2006-2011

1.Kamu Tasarrufu -0,15 -2,03 -2,89 2,12

2.Kamu Yatırımı 4,35 4,84 4,02 4,10

3.Kamu (Tasarruf-Yatırım) Farkı -4,49 -6,87 -6,91 -1,98

4.Özel Tasarruflar 23,27 24,91 19,97 13,01

5.Özel Yatırımlar 18,07 18,26 14,53 16,93

6.Özel (Tasarruf-Yatırım) Farkı 5.19 6,65 5,44 -3,92

7.Toplam Yurtiçi Tasarruflar (1+4) 23,12 22,89 17,08 15,13

8.Dış Tasarruflar (3+6) -0,70 0,22 1,47 5,90

9.Toplam Yatırımlar (2+5) 22,42 23,10 18,54 21,03

Kaynak: Kalkınma Bakanlığı (DPT) ve kendi hesaplamalarımız.

1991-2011 döneminde, toplam yurtiçi tasarruflarda, özel kesim tasarruflarındaki

gerilemenin etkisiyle, genelde düşüş gözlenirken, toplam yatırımlar ekonominin büyüme

dönemlerinde artış eğilimi, daralma dönemlerinde ise gerileme göstermiştir. 1991-2005

döneminde, ekonomide dış tasarruf kullanımı (cari işlemler dengesi açığı) sınırlı kalırken, 2006-

2011 döneminde dış tasarrufların (cari işlemler dengesi açığının) GSMHG’e oranı yüzde 5,9’a

yükselmiştir. Son dönemde, dış tasarruf kullanımındaki 4,43 puanlık artışın 1,95 puanı yurtiç i

tasarruflardaki düşüşten, 2,49 puanı toplam yatırımlardaki yükselmeden kaynaklanmıştır. Bu

dönemde, kamu tasarruflarında 5.01 puanlık yükselme meydana gelirken, özel tasarruflarda

6,96 puanlık gerileme meydana gelmiştir. Kamu ve özel kesimin tasarruf-yatırım farkları

incelendiğinde, son dönemde önemli ölçüde yükselen dış tasarruf kullanımının (cari işlemler

dengesi açığının) özel kesimin tasarruf açığı vermesinden kaynaklandığı görülmektedir.

1991-2011 döneminde, kamu yatırımlarının GSMHG’e oranı, genelde düşüş eğiliminde

olmuş, özel yatırımlar/GSMHG oranı ise dalgalı bir seyir izlemiştir. Özel yatırımlar/GSMHG oranı

1996 yılında yüzde 23,5 ile en yüksek seviyesine ulaşmıştır. Bu dönemde, toplam

yatırımların/GSMHG’e oranı da dalgalı bir seyir izlemiş, bu oran en yüksek seviyesine yüzde

27,5 ile 1996 yılında ulaşmıştır (Bakınız Tablo:2).

Kamu tasarrufları 2005 yılına kadar negatif değerler almıştır. Ancak, 2001 yılı sonrasında

kamu harcanabilir gelirindeki artış ve kamu cari harcamalarının kontrol edilmesi sonucunda

kamu tasarrufları negatif olmakla birlikte çok önemli bir iyileşme göstermiş ve 2005-2011

döneminde (2009 yılı hariç) pozitif değerler almıştır. Özel tasarruf oranı, 1991-2011 döneminde

Grafik:1-Toplam Yatırım ve Toplam Yurtiçi

Tasarrufların GSMHG'e Oranı (%)

12

14

16

18

20

22

24

26

28

30

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Top.Yatırımlar T.Yurtiçi Tasarruf

Grafik:2-Tasarruf-Yatırım Farkı/GSMHG Oranı (%)

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Kamu Özel

6

özel yatırımlar gibi dalgalı bir seyir izlemiş ve yatırımların aksine 2001 yılı sonrasında belirgin bir

düşüş eğilimine girmiştir. 1991-2002 döneminde, ortalama özel tasarruf/GSMHG oranı yüzde

24,2 iken, bu oran 2003-2011 döneminde yüzde 14,3’e gerilemiştir.

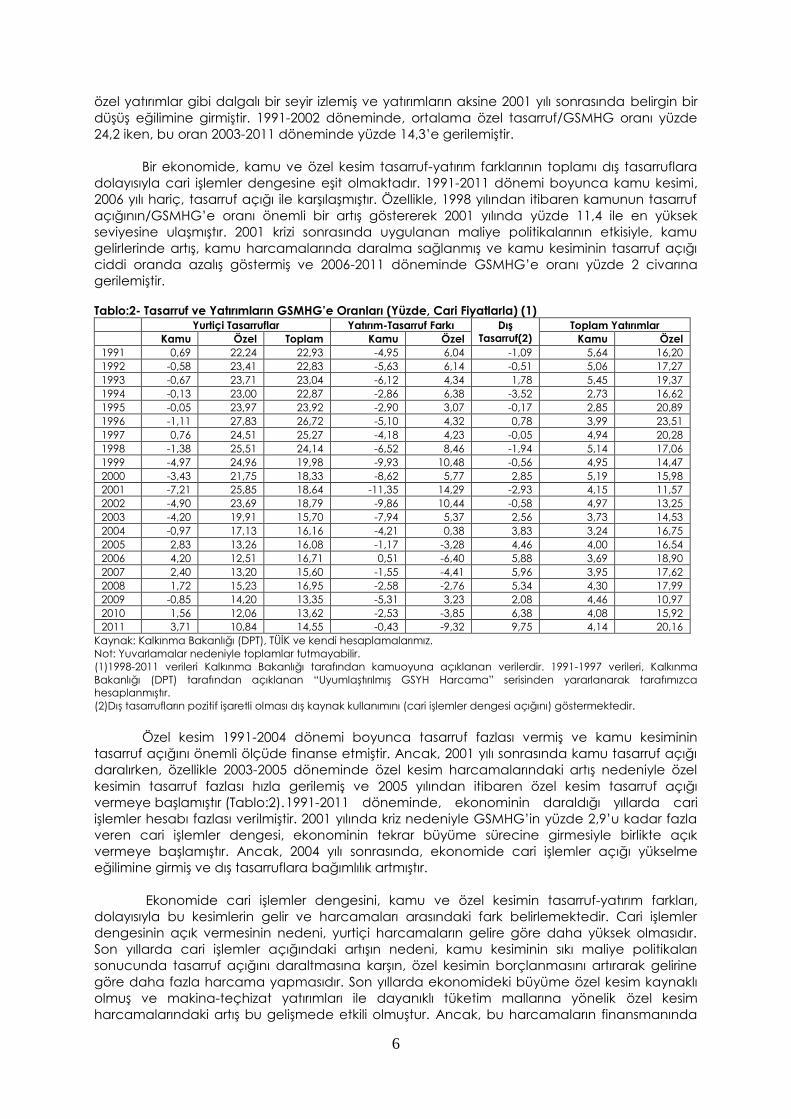

Bir ekonomide, kamu ve özel kesim tasarruf-yatırım farklarının toplamı dış tasarruflara

dolayısıyla cari işlemler dengesine eşit olmaktadır. 1991-2011 dönemi boyunca kamu kesimi,

2006 yılı hariç, tasarruf açığı ile karşılaşmıştır. Özellikle, 1998 yılından itibaren kamunun tasarruf

açığının/GSMHG’e oranı önemli bir artış göstererek 2001 yılında yüzde 11,4 ile en yüksek

seviyesine ulaşmıştır. 2001 krizi sonrasında uygulanan maliye politikalarının etkisiyle, kamu

gelirlerinde artış, kamu harcamalarında daralma sağlanmış ve kamu kesiminin tasarruf açığı

ciddi oranda azalış göstermiş ve 2006-2011 döneminde GSMHG’e oranı yüzde 2 civarına

gerilemiştir.

Tablo:2- Tasarruf ve Yatırımların GSMHG’e Oranları (Yüzde, Cari Fiyatlarla) (1) Yurtiçi Tasarruflar Yatırım-Tasarruf Farkı Dış

Tasarruf(2)

Toplam Yatırımlar

Kamu Özel Toplam Kamu Özel Kamu Özel

1991 0,69 22,24 22,93 -4,95 6,04 -1,09 5,64 16,20

1992 -0,58 23,41 22,83 -5,63 6,14 -0,51 5,06 17,27

1993 -0,67 23,71 23,04 -6,12 4,34 1,78 5,45 19,37

1994 -0,13 23,00 22,87 -2,86 6,38 -3,52 2,73 16,62

1995 -0,05 23,97 23,92 -2,90 3,07 -0,17 2,85 20,89

1996 -1,11 27,83 26,72 -5,10 4,32 0,78 3,99 23,51

1997 0,76 24,51 25,27 -4,18 4,23 -0,05 4,94 20,28

1998 -1,38 25,51 24,14 -6,52 8,46 -1,94 5,14 17,06

1999 -4,97 24,96 19,98 -9,93 10,48 -0,56 4,95 14,47

2000 -3,43 21,75 18,33 -8,62 5,77 2,85 5,19 15,98

2001 -7,21 25,85 18,64 -11,35 14,29 -2,93 4,15 11,57

2002 -4,90 23,69 18,79 -9,86 10,44 -0,58 4,97 13,25

2003 -4,20 19,91 15,70 -7,94 5,37 2,56 3,73 14,53

2004 -0,97 17,13 16,16 -4,21 0,38 3,83 3,24 16,75

2005 2,83 13,26 16,08 -1,17 -3,28 4,46 4,00 16,54

2006 4,20 12,51 16,71 0,51 -6,40 5,88 3,69 18,90

2007 2,40 13,20 15,60 -1,55 -4,41 5,96 3,95 17,62

2008 1,72 15,23 16,95 -2,58 -2,76 5,34 4,30 17,99

2009 -0,85 14,20 13,35 -5,31 3,23 2,08 4,46 10,97

2010 1,56 12,06 13,62 -2,53 -3,85 6,38 4,08 15,92

2011 3,71 10,84 14,55 -0,43 -9,32 9,75 4,14 20,16

Kaynak: Kalkınma Bakanlığı (DPT), TÜİK ve kendi hesaplamalarımız.

Not: Yuvarlamalar nedeniyle toplamlar tutmayabilir.

(1)1998-2011 verileri Kalkınma Bakanlığı tarafından kamuoyuna açıklanan verilerdir. 1991-1997 verileri, Kalkınma

Bakanlığı (DPT) tarafından açıklanan “Uyumlaştırılmış GSYH Harcama” serisinden yararlanarak tarafımızca

hesaplanmıştır.

(2)Dış tasarrufların pozitif işaretli olması dış kaynak kullanımını (cari işlemler dengesi açığını) göstermektedir.

Özel kesim 1991-2004 dönemi boyunca tasarruf fazlası vermiş ve kamu kesiminin

tasarruf açığını önemli ölçüde finanse etmiştir. Ancak, 2001 yılı sonrasında kamu tasarruf açığı

daralırken, özellikle 2003-2005 döneminde özel kesim harcamalarındaki artış nedeniyle özel

kesimin tasarruf fazlası hızla gerilemiş ve 2005 yılından itibaren özel kesim tasarruf açığı

vermeye başlamıştır (Tablo:2). 1991-2011 döneminde, ekonominin daraldığı yıllarda cari

işlemler hesabı fazlası verilmiştir. 2001 yılında kriz nedeniyle GSMHG’in yüzde 2,9’u kadar fazla

veren cari işlemler dengesi, ekonominin tekrar büyüme sürecine girmesiyle birlikte açık

vermeye başlamıştır. Ancak, 2004 yılı sonrasında, ekonomide cari işlemler açığı yükselme

eğilimine girmiş ve dış tasarruflara bağımlılık artmıştır.

Ekonomide cari işlemler dengesini, kamu ve özel kesimin tasarruf-yatırım farkları,

dolayısıyla bu kesimlerin gelir ve harcamaları arasındaki fark belirlemektedir. Cari işlemler

dengesinin açık vermesinin nedeni, yurtiçi harcamaların gelire göre daha yüksek olmasıdır.

Son yıllarda cari işlemler açığındaki artışın nedeni, kamu kesiminin sıkı maliye politikaları

sonucunda tasarruf açığını daraltmasına karşın, özel kesimin borçlanmasını artırarak gelirine

göre daha fazla harcama yapmasıdır. Son yıllarda ekonomideki büyüme özel kesim kaynaklı

olmuş ve makina-teçhizat yatırımları ile dayanıklı tüketim mallarına yönelik özel kesim

harcamalarındaki artış bu gelişmede etkili olmuştur. Ancak, bu harcamaların finansmanında

7

borçlanmanın ağırlık kazanması, önce özel kesimin tasarruf fazlasını azaltmış, 2006-2011

döneminde ise özel kesimin de tasarruf açığı vermesine neden olmuştur.

2006-2011 döneminde özel kesimin yatırım-tasarruf dengesinde, 2001-2005 dönemine

göre, ciddi bir bozulma gözlenmiştir. Bu değişimin kaynakları incelediğinde, 2006-2011

döneminde kamu harcanabilir gelirinin GSMHG’e oranındaki artışın, özel harcanabilir gelirin

GSMHG’e oranını 5,92 puan azalttığı görülmektedir (Bakınız Tablo:3). Bu dönemde, kamu

kesiminin dolaylı vergi gelirlerindeki artış ve iç borç faiz ödemelerindeki düşüş özel harcanabilir

gelirin GSMHG’e oranının azalmasına yol açmıştır. Kamu kesimi, 2006-2011 döneminde

harcanabilir gelirindeki artışa karşın, tüketim ve yatırım harcamalarını kontrol ederek

tasarruflarını artırmış ve tasarruf açığını, bir önceki döneme göre, önemli ölçüde daraltmıştır.

İncelenen dönemde, özel harcanabilir gelirin GSMHG’e oranı gerilerken, özel kesim

tasarruf eğilimini düşürerek tüketim ve yatırım harcamalarını artırmaya devam etmiş ve ciddi

bir tasarruf açığı vermiştir. Özel kesim tüketim ve yatırım harcamalarının finansmanı için artan

ölçüde iç ve dış borç kullanmaya başlamış ve sonuçta ekonomide dış tasarruf kullanımının

(cari işlemler dengesi açığı) GSMHG’e oranı, bir önceki döneme göre 4,43 puan artarak, 2006-

2011 döneminde yüzde 5,90’a yükselmiştir. Özel tüketim ve özel yatırımın özel harcanabilir

gelire oranları incelendiğinde, özel tüketim eğilimindeki artışın özel yatırım-tasarruf

dengesindeki bozulmada önemli bir rol oynadığı görülmektedir.

Tablo: 3 – Kamu ve Özel Kesim (Tasarruf-Yatırım) Farkı ve Kaynakları (GSMHG’e Oranlar, %) 2001-2005 2006-2011 Değişim

Kamu Harcanabilir Geliri 6,70 12,62 5,92

Kamu Tüketimi 9,59 10,50 0,91

Kamu Tasarrufu -2,89 2,12 5,01

Kamu Yatırımı 4,02 4,10 0,08

Kamu (Tasarruf-Yatırım) Farkı -6,91 -1,98 4,93

Özel Harcanabilir Gelir 93,30 87,38 -5,92

Özel Tüketim 73,33 74,37 1,04

Özel Tasarruf 19,97 13,01 -6,96

Özel Yatırım 14,53 16,93 2,40

Özel (Tasarruf-Yatırım) Farkı 5,44 -3,92 -9,36

Dış Tasarruflar (1) 1,47 5,90 4,43

Hatırlatma

Özel Tüketim/Özel Harcanabilir Gelir 78,60 85,11 6,51

Özel Yatırım/Özel Harcanabilir Gelir 15,57 19,37 3,80

Kaynak: Kalkınma Bakanlığı ve kendi hesaplamalarımız.

(1)Pozitif değer, cari işlemler dengesi açığını göstermektedir.

3. Yüksek Enflasyonun Kamu ve Özel Kesim Tasarruflarına Etkisi:7

Yüksek enflasyonun yaşandığı ülkelerde enflasyon, kamu borçlarının reel değerini

aşındırmaktadır. Bu durum, kamu borçları karşılığı ödenen faiz ödemelerinin bir kısmının ana

para itfasına dönüşmesine neden olmaktadır. Özellikle 1994 krizi sonrasında, Ülkemizde

yaşanan yüksek enflasyon ve yüksek nominal faiz oranları, kamu ve özel kesim tasarruf

oranlarının hesaplanmasında sorunlar yaratmıştır. Bilindiği gibi, kamu harcanabilir geliri

hesaplanırken, kamu kesiminin iç borç faiz ödemelerinin tümü cari transfer ödemesi olarak

kabul edilmekte ve kamu harcanabilir gelirini düşürücü bir etki yaratmaktadır. Nitekim, yüksek

enflasyon sonucu nominal iç borçlanma faiz oranları ve iç borç faiz ödemelerinin yükselmesi,

geçmişte kamu harcanabilir geliri ve kamu tasarrufunda ciddi bir düşüşe neden olmuştur

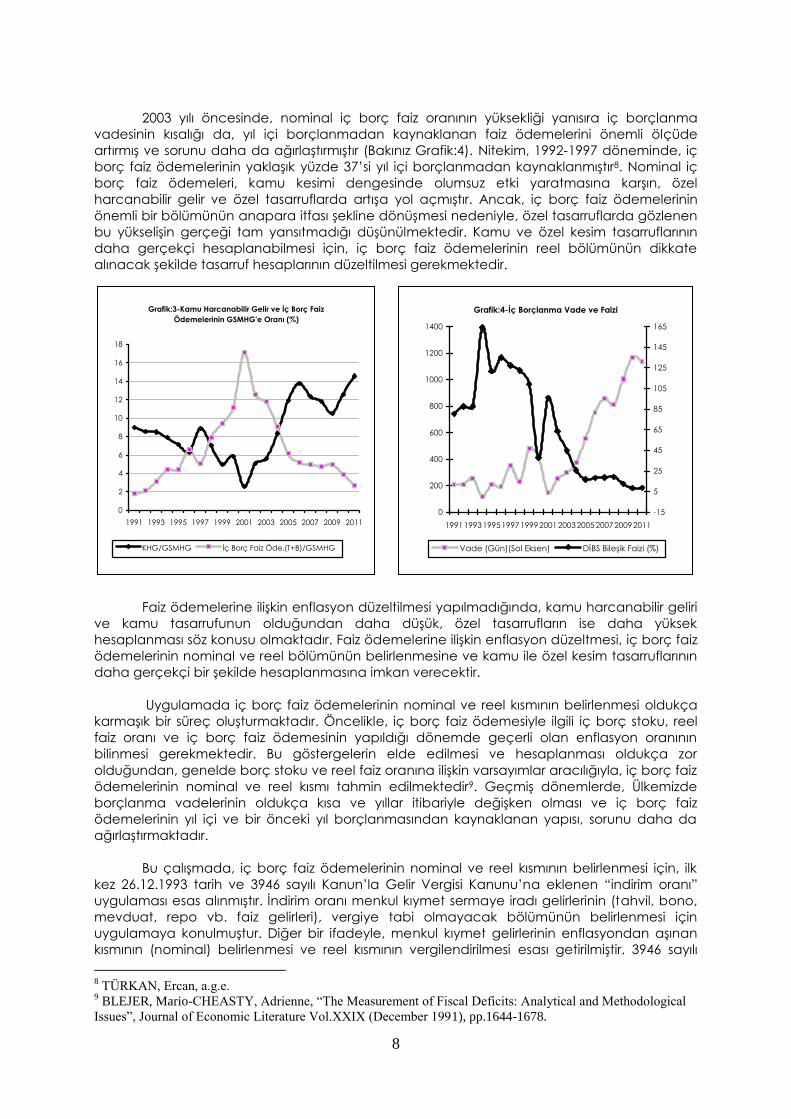

(Bakınız Grafik:3).

7 Bu konunun detaylı bir incelemesi için “TÜRKAN, Ercan, Alternatif Kamu Açığı Tanımları: İşlevsel Kamu

Açığı, ODTÜ Gelişme Dergisi, Cilt:24, Sayı: 4, 1997” ve “RIJCKEGHEM, Caroline Van- ÜÇER, Murat, The

Evaluation and Determinants of the Turkish Private Saving Rate: What Lessons for Policy, ERF, Research Paper

No: 09-01, February 2009.” başlıklı çalışmalara bakınız.

8

2003 yılı öncesinde, nominal iç borç faiz oranının yüksekliği yanısıra iç borçlanma

vadesinin kısalığı da, yıl içi borçlanmadan kaynaklanan faiz ödemelerini önemli ölçüde

artırmış ve sorunu daha da ağırlaştırmıştır (Bakınız Grafik:4). Nitekim, 1992-1997 döneminde, iç

borç faiz ödemelerinin yaklaşık yüzde 37’si yıl içi borçlanmadan kaynaklanmıştır8. Nominal iç

borç faiz ödemeleri, kamu kesimi dengesinde olumsuz etki yaratmasına karşın, özel

harcanabilir gelir ve özel tasarruflarda artışa yol açmıştır. Ancak, iç borç faiz ödemelerinin

önemli bir bölümünün anapara itfası şekline dönüşmesi nedeniyle, özel tasarruflarda gözlenen

bu yükselişin gerçeği tam yansıtmadığı düşünülmektedir. Kamu ve özel kesim tasarruflarının

daha gerçekçi hesaplanabilmesi için, iç borç faiz ödemelerinin reel bölümünün dikkate

alınacak şekilde tasarruf hesaplarının düzeltilmesi gerekmektedir.

Faiz ödemelerine ilişkin enflasyon düzeltilmesi yapılmadığında, kamu harcanabilir geliri

ve kamu tasarrufunun olduğundan daha düşük, özel tasarrufların ise daha yüksek

hesaplanması söz konusu olmaktadır. Faiz ödemelerine ilişkin enflasyon düzeltmesi, iç borç faiz

ödemelerinin nominal ve reel bölümünün belirlenmesine ve kamu ile özel kesim tasarruflarının

daha gerçekçi bir şekilde hesaplanmasına imkan verecektir.

Uygulamada iç borç faiz ödemelerinin nominal ve reel kısmının belirlenmesi oldukça

karmaşık bir süreç oluşturmaktadır. Öncelikle, iç borç faiz ödemesiyle ilgili iç borç stoku, reel

faiz oranı ve iç borç faiz ödemesinin yapıldığı dönemde geçerli olan enflasyon oranının

bilinmesi gerekmektedir. Bu göstergelerin elde edilmesi ve hesaplanması oldukça zor

olduğundan, genelde borç stoku ve reel faiz oranına ilişkin varsayımlar aracılığıyla, iç borç faiz

ödemelerinin nominal ve reel kısmı tahmin edilmektedir9. Geçmiş dönemlerde, Ülkemizde

borçlanma vadelerinin oldukça kısa ve yıllar itibariyle değişken olması ve iç borç faiz

ödemelerinin yıl içi ve bir önceki yıl borçlanmasından kaynaklanan yapısı, sorunu daha da

ağırlaştırmaktadır.

Bu çalışmada, iç borç faiz ödemelerinin nominal ve reel kısmının belirlenmesi için, ilk

kez 26.12.1993 tarih ve 3946 sayılı Kanun’la Gelir Vergisi Kanunu’na eklenen “indirim oranı”

uygulaması esas alınmıştır. İndirim oranı menkul kıymet sermaye iradı gelirlerinin (tahvil, bono,

mevduat, repo vb. faiz gelirleri), vergiye tabi olmayacak bölümünün belirlenmesi için

uygulamaya konulmuştur. Diğer bir ifadeyle, menkul kıymet gelirlerinin enflasyondan aşınan

kısmının (nominal) belirlenmesi ve reel kısmının vergilendirilmesi esası getirilmiştir. 3946 sayılı

8 TÜRKAN, Ercan, a.g.e.

9 BLEJER, Mario-CHEASTY, Adrienne, “The Measurement of Fiscal Deficits: Analytical and Methodological

Issues”, Journal of Economic Literature Vol.XXIX (December 1991), pp.1644-1678.

Grafik:3-Kamu Harcanabilir Gelir ve İç Borç Faiz

Ödemelerinin GSMHG'e Oranı (%)

0

2

4

6

8

10

12

14

16

18

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

KHG/GSMHG İç Borç Faiz Öde.(T+B)/GSMHG

Grafik:4-İç Borçlanma Vade ve Faizi

0

200

400

600

800

1000

1200

1400

19911993199519971999200120032005200720092011

-15

5

25

45

65

85

105

125

145

165

Vade (Gün)(Sol Eksen) DİBS Bileşik Faizi (%)

9

Kanun’da indirim oranı, “o yıl için tespit edilen yeniden değerleme oranının son oniki aylık

dönemde 1 yıl vadeli Devlet tahvili için uygulanan ortalama faiz oranına bölünmesi suretiyle”

bulunur şeklinde tanımlanmıştır10.

Bu çalışmada, iç borç faiz ödemelerinin nominal (ana para itfası kabul edilen) ve reel

kısmının belirlenmesi için indirim oranı hesaplanmaya çalışılmıştır. Enflasyon göstergesi olarak,

yeniden değerleme oranı yerine yıllık ortalama TÜFE değişim oranı esas alınmıştır. Ayrıca, yıllık

TÜFE ve yıllık bileşik faiz oranları yerine, bu göstergelerin 2 yıllık hareketli ortalamaları

kullanılmıştır. Daha önce de belirtildiği gibi, iç borç faiz ödemeleri hem ilgili yıl içinde hem de

bir önceki yıl yapılan borçlanmalardan kaynaklanmaktadır. Bu nedenle, indirim oranı

hesaplanırken 2 yıllık hareketli ortalamalar kullanılmış ve kamu ve özel kesim tasarrufları

aşağıdaki şekilde düzeltilmiştir;

R = Rn + Rr

Rn = R * (Pt / rt )

Adj.Ygdi = Ygdi + Rn

Adj.Ypdi = Yhg – Adj.Ygdi

Adj. Sg = Adj.Ygdi - Cg

Adj. Sp = Adj.Ypdi - Cp

Sd = Adj.Sg + Adj.Sp

R = İç Borç Faiz Ödemeleri-TL.(Avans ve Konsolide Borç Faizi Hariç)

Rn = İç Borç Faiz Ödemelerinin Nominal Kısmı-TL.

Rr = İç Borç Faiz Ödemelerinin Reel Kısmı-TL.

Pt = t-Dönemi Yıllık Ortalama TÜFE Değişimi- 2 Yıllık Hareketli Ortalama (%)

rt = t-Dönemi Yıllık Ortalama İhale Bileşik Faiz Oranı- 2 Yıllık Hareketli Ortalama (%)

Adj.Ygdi = Nominal Faiz Ödemeleri ile Düzeltilmiş Kamu Harcanabilir Geliri-TL.

Ygdi = Kamu Harcanabilir Geliri-TL.

Adj.Ypdi = Nominal Faiz Ödemeleri ile Düzeltilmiş Özel Harcanabilir Gelir-TL.

Yhg = Gayri Safi Harcanabilir Milli Gelir (GSHMG)

Adj.Sg= Enflasyon Düzeltmesi Yapılmış Kamu Tasarrufu

Cg= Kamu Tüketimi

Adj.Sp= Enflasyon Düzeltmesi Yapılmış Özel Tasarruflar

Sd= Yoplam Yurtiçi Tasarruf

Yukarıda açıklanan şekilde, iç borç faiz ödemelerinin nominal kısmının ana para itfası

olarak kabul edilmesi durumunda, kamu-özel harcanabilir gelir ile kamu-özel tasarruflarda

karşılıklı bir değişim gözlenmektedir. Enflasyon düzeltmesinin etkisiyle, kamu harcanabilir geliri

ve kamu tasarrufları artarken, aynı oranda özel harcanabilir gelir ve özel tasarruflarda düşüş

yaşanmaktadır. Ancak, toplam yurtiçi tasarruflar ve dış tasarruflarda herhangi bir değişim söz

konusu olmamaktadır (Bakınız Tablo:4).

İncelenen dönemde enflasyon düzeltmesinin kamu ve özel tasarruflar üzerindeki

belirgin etkisi, 1996-2000 ile 2001-2005 döneminde gözlenmektedir. Bu dönemde, nominal ve

reel faiz oranlarındaki yükselme yanısıra borçlanma vadelerinin de kısa olması, iç borç faiz

ödemelerinin GSYH’ya oranını önemli ölçüde artırmıştır (Bakınız Grafik:3, Ek Tablo:3). 2006-2011

döneminde enflasyon düzeltmesinin, kamu ve özel tasarruflar üzerine etkisi, bu iki döneme

göre daha sınırlı kalmıştır.

10

İndirim oranı, 22 Temmuz 1998 tarih ve 4369 sayılı Kanun’la yeniden düzenlenmiş ve “o yıl için tespit edilen

yeniden değerleme oranının, aynı dönemde Devlet tahvili ve Hazine bonosu ihalelerinde bileşik ortalama faiz

oranına bölünmesi suretiyle” bulunur olarak değiştirilmiştir. İndirim oranı fiilen hiç uygulanamamış ve

30.12.2004 tarih ve 5281 sayılı Kanun’la yürürlükten kaldırılmıştır.

10

Tablo:4-Enflasyon Düzeltmesi Sonrası Tasarrufların GSMHG’e Oranları (%)

1991-1995 1996-2000 2001-2005 2006-2011 Kalkınma

Bakanlığı

Enflasyon

Düzelt.

Kalkınma

Bakanlığı

Enflasyon

Düzelt.

Kalkınma

Bakanlığı

Enflasyon

Düzelt.

Kalkınma

Bakanlığı

Enflasyon

Düzelt.

1.Kamu Har.G. 8,21 10,58 6,60 12,22 6,70 13,91 12,62 15,15

2.Kamu Tasar. -0,15 2,22 -2,03 3,59 -2,89 4,31 2,12 4,65

3.Kamu(T-Y)Far. -4,49 -2,12 -6,87 -1,25 -6,91 0,30 -1,98 0,55

4.Özel Har.Gel. 91,79 89,42 93,40 87,78 93,30 86,09 87,38 84,85

5.Özel Tasarruf. 23,27 20,90 24,91 19,30 19,97 12,76 13,01 10,48

6.Özel (T-Yat.)F. 5.19 2,83 6,65 1,04 5,44 -1,77 -3,92 -6,44

7.T.Yurtiçi Tas. 23,12 23,12 22,89 22,89 17,08 17,08 15,13 15,13

8.Dış Tasarruf -0,70 -0,70 0,22 0,22 1,47 1,47 5,90 5,90

Özel Tas./ÖHG 25,34 23,37 26,68 21,92 21,26 14,81 14,87 12,33

Kaynak: Kalkınma Bakanlığı (DPT) ve kendi hesaplamalarımız.

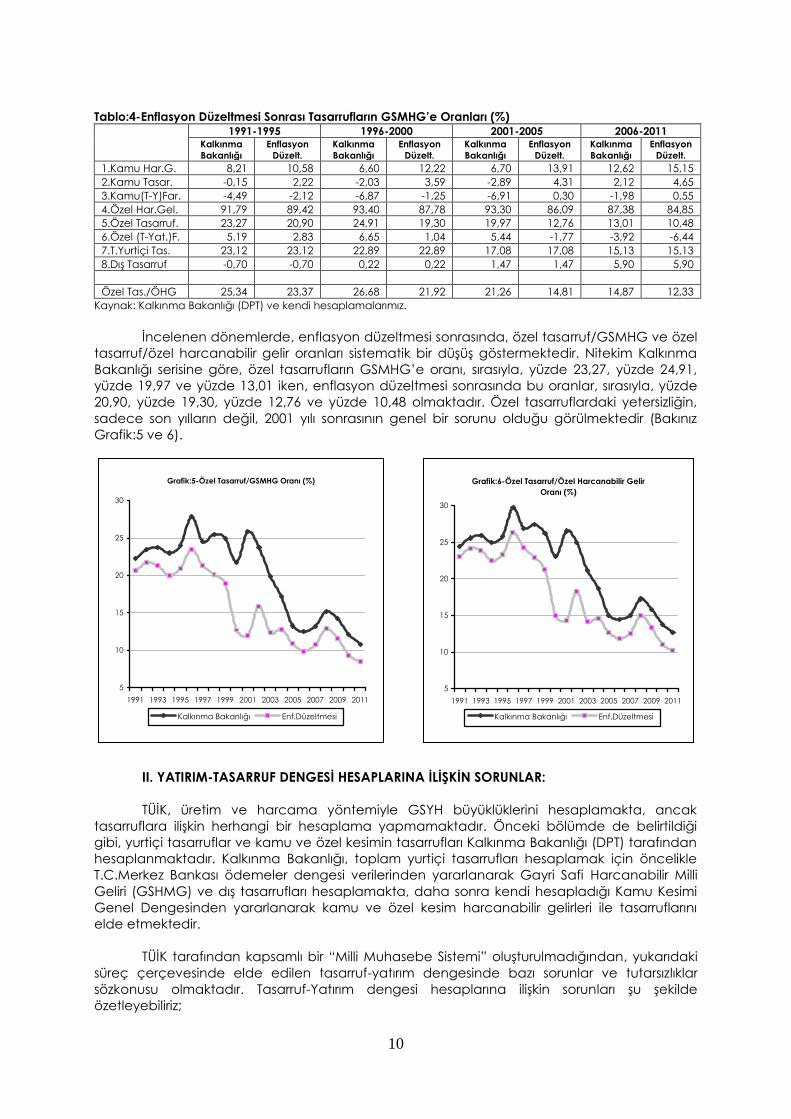

İncelenen dönemlerde, enflasyon düzeltmesi sonrasında, özel tasarruf/GSMHG ve özel

tasarruf/özel harcanabilir gelir oranları sistematik bir düşüş göstermektedir. Nitekim Kalkınma

Bakanlığı serisine göre, özel tasarrufların GSMHG’e oranı, sırasıyla, yüzde 23,27, yüzde 24,91,

yüzde 19,97 ve yüzde 13,01 iken, enflasyon düzeltmesi sonrasında bu oranlar, sırasıyla, yüzde

20,90, yüzde 19,30, yüzde 12,76 ve yüzde 10,48 olmaktadır. Özel tasarruflardaki yetersizliğin,

sadece son yılların değil, 2001 yılı sonrasının genel bir sorunu olduğu görülmektedir (Bakınız

Grafik:5 ve 6).

II. YATIRIM-TASARRUF DENGESİ HESAPLARINA İLİŞKİN SORUNLAR:

TÜİK, üretim ve harcama yöntemiyle GSYH büyüklüklerini hesaplamakta, ancak

tasarruflara ilişkin herhangi bir hesaplama yapmamaktadır. Önceki bölümde de belirtildiği

gibi, yurtiçi tasarruflar ve kamu ve özel kesimin tasarrufları Kalkınma Bakanlığı (DPT) tarafından

hesaplanmaktadır. Kalkınma Bakanlığı, toplam yurtiçi tasarrufları hesaplamak için öncelikle

T.C.Merkez Bankası ödemeler dengesi verilerinden yararlanarak Gayri Safi Harcanabilir Milli

Geliri (GSHMG) ve dış tasarrufları hesaplamakta, daha sonra kendi hesapladığı Kamu Kesimi

Genel Dengesinden yararlanarak kamu ve özel kesim harcanabilir gelirleri ile tasarruflarını

elde etmektedir.

TÜİK tarafından kapsamlı bir “Milli Muhasebe Sistemi” oluşturulmadığından, yukarıdaki

süreç çerçevesinde elde edilen tasarruf-yatırım dengesinde bazı sorunlar ve tutarsızlıklar

sözkonusu olmaktadır. Tasarruf-Yatırım dengesi hesaplarına ilişkin sorunları şu şekilde

özetleyebiliriz;

Grafik:5-Özel Tasarruf/GSMHG Oranı (%)

5

10

15

20

25

30

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Kalkınma Bakanlığı Enf.Düzeltmesi

Grafik:6-Özel Tasarruf/Özel Harcanabilir Gelir

Oranı (%)

5

10

15

20

25

30

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Kalkınma Bakanlığı Enf.Düzeltmesi

11

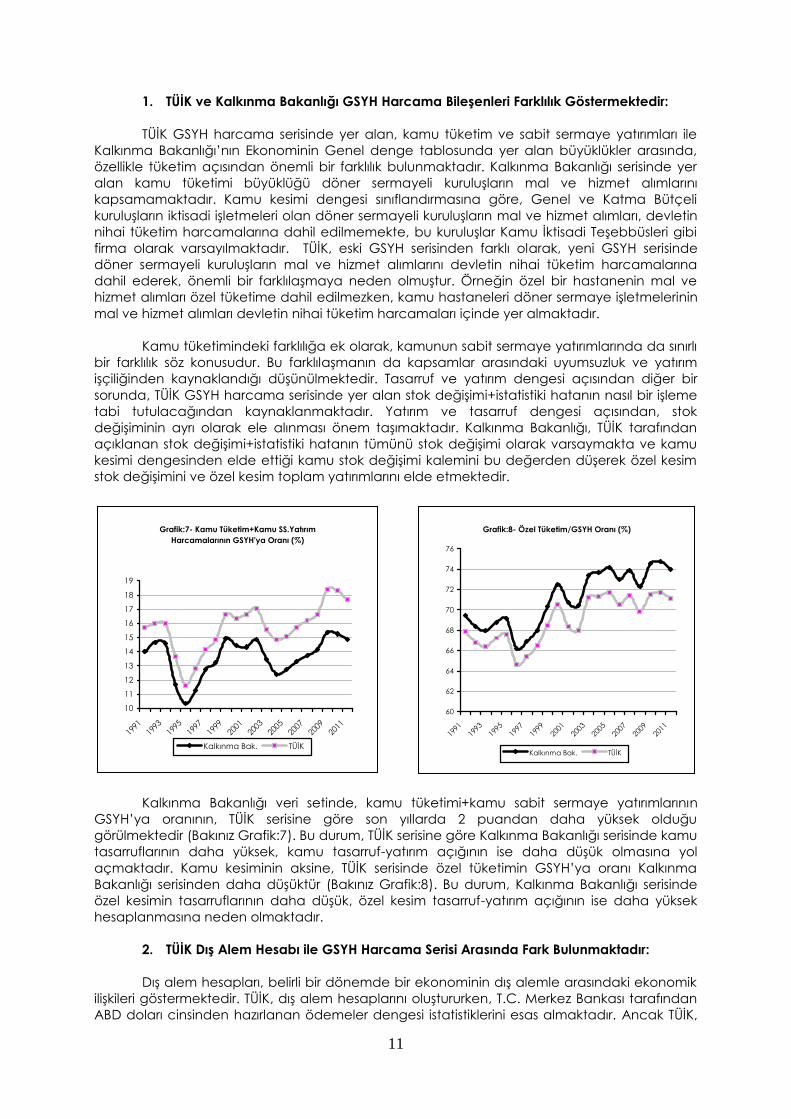

1. TÜİK ve Kalkınma Bakanlığı GSYH Harcama Bileşenleri Farklılık Göstermektedir:

TÜİK GSYH harcama serisinde yer alan, kamu tüketim ve sabit sermaye yatırımları ile

Kalkınma Bakanlığı’nın Ekonominin Genel denge tablosunda yer alan büyüklükler arasında,

özellikle tüketim açısından önemli bir farklılık bulunmaktadır. Kalkınma Bakanlığı serisinde yer

alan kamu tüketimi büyüklüğü döner sermayeli kuruluşların mal ve hizmet alımlarını

kapsamamaktadır. Kamu kesimi dengesi sınıflandırmasına göre, Genel ve Katma Bütçeli

kuruluşların iktisadi işletmeleri olan döner sermayeli kuruluşların mal ve hizmet alımları, devletin

nihai tüketim harcamalarına dahil edilmemekte, bu kuruluşlar Kamu İktisadi Teşebbüsleri gibi

firma olarak varsayılmaktadır. TÜİK, eski GSYH serisinden farklı olarak, yeni GSYH serisinde

döner sermayeli kuruluşların mal ve hizmet alımlarını devletin nihai tüketim harcamalarına

dahil ederek, önemli bir farklılaşmaya neden olmuştur. Örneğin özel bir hastanenin mal ve

hizmet alımları özel tüketime dahil edilmezken, kamu hastaneleri döner sermaye işletmelerinin

mal ve hizmet alımları devletin nihai tüketim harcamaları içinde yer almaktadır.

Kamu tüketimindeki farklılığa ek olarak, kamunun sabit sermaye yatırımlarında da sınırlı

bir farklılık söz konusudur. Bu farklılaşmanın da kapsamlar arasındaki uyumsuzluk ve yatırım

işçiliğinden kaynaklandığı düşünülmektedir. Tasarruf ve yatırım dengesi açısından diğer bir

sorunda, TÜİK GSYH harcama serisinde yer alan stok değişimi+istatistiki hatanın nasıl bir işleme

tabi tutulacağından kaynaklanmaktadır. Yatırım ve tasarruf dengesi açısından, stok

değişiminin ayrı olarak ele alınması önem taşımaktadır. Kalkınma Bakanlığı, TÜİK tarafından

açıklanan stok değişimi+istatistiki hatanın tümünü stok değişimi olarak varsaymakta ve kamu

kesimi dengesinden elde ettiği kamu stok değişimi kalemini bu değerden düşerek özel kesim

stok değişimini ve özel kesim toplam yatırımlarını elde etmektedir.

Kalkınma Bakanlığı veri setinde, kamu tüketimi+kamu sabit sermaye yatırımlarının

GSYH’ya oranının, TÜİK serisine göre son yıllarda 2 puandan daha yüksek olduğu

görülmektedir (Bakınız Grafik:7). Bu durum, TÜİK serisine göre Kalkınma Bakanlığı serisinde kamu

tasarruflarının daha yüksek, kamu tasarruf-yatırım açığının ise daha düşük olmasına yol

açmaktadır. Kamu kesiminin aksine, TÜİK serisinde özel tüketimin GSYH’ya oranı Kalkınma

Bakanlığı serisinden daha düşüktür (Bakınız Grafik:8). Bu durum, Kalkınma Bakanlığı serisinde

özel kesimin tasarruflarının daha düşük, özel kesim tasarruf-yatırım açığının ise daha yüksek

hesaplanmasına neden olmaktadır.

2. TÜİK Dış Alem Hesabı ile GSYH Harcama Serisi Arasında Fark Bulunmaktadır:

Dış alem hesapları, belirli bir dönemde bir ekonominin dış alemle arasındaki ekonomik

ilişkileri göstermektedir. TÜİK, dış alem hesaplarını oluştururken, T.C. Merkez Bankası tarafından

ABD doları cinsinden hazırlanan ödemeler dengesi istatistiklerini esas almaktadır. Ancak TÜİK,

Grafik:7- Kamu Tüketim+Kamu SS.Yatırım

Harcamalarının GSYH'ya Oranı (%)

10

11

12

13

14

15

16

17

18

19

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Kalkınma Bak. TÜİK

Grafik:8- Özel Tüketim/GSYH Oranı (%)

60

62

64

66

68

70

72

74

76

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Kalkınma Bak. TÜİK

12

dış alem hesaplarını hem “ABD Doları” cinsinden hem de “Türk Lirası” cinsinden hesaplamakta

ve kamuoyuna açıklamaktadır. TÜİK, Türk lirasına çevirme işlemlerinde, aylar itibariyle ithalat

ve ihracat ağırlıklı ortalama kur değerlerini kullanmaktadır. TÜİK, 1984-2005 döneminde dış

alem hesaplarını SNA (93) standardına göre, 2006 yılından itibaren ise ESA (95) standardına

göre hazırlamaktadır11.

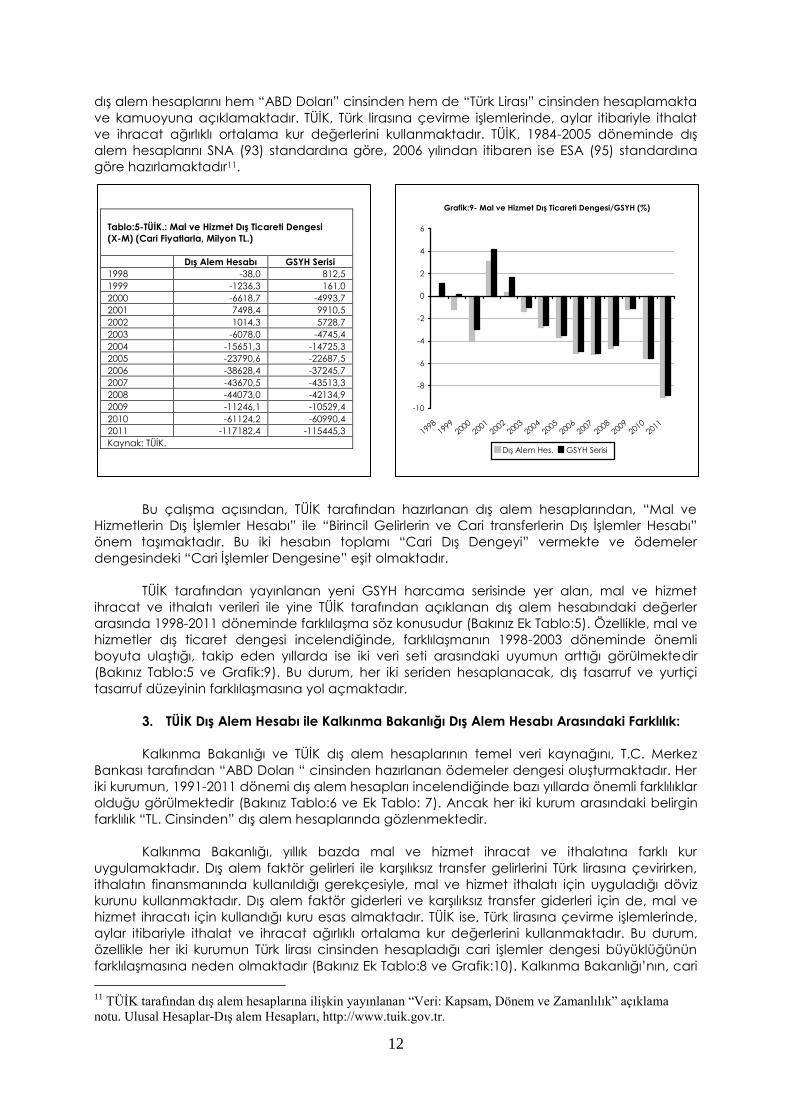

Bu çalışma açısından, TÜİK tarafından hazırlanan dış alem hesaplarından, “Mal ve

Hizmetlerin Dış İşlemler Hesabı” ile “Birincil Gelirlerin ve Cari transferlerin Dış İşlemler Hesabı”

önem taşımaktadır. Bu iki hesabın toplamı “Cari Dış Dengeyi” vermekte ve ödemeler

dengesindeki “Cari İşlemler Dengesine” eşit olmaktadır.

TÜİK tarafından yayınlanan yeni GSYH harcama serisinde yer alan, mal ve hizmet

ihracat ve ithalatı verileri ile yine TÜİK tarafından açıklanan dış alem hesabındaki değerler

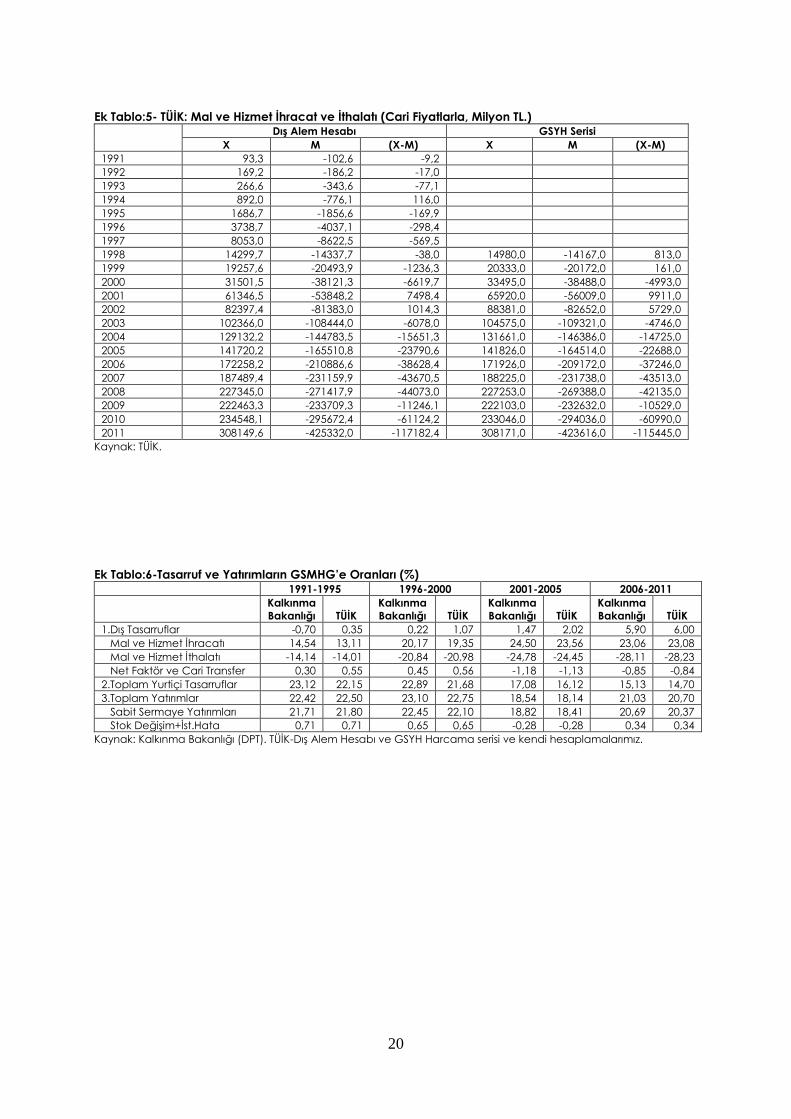

arasında 1998-2011 döneminde farklılaşma söz konusudur (Bakınız Ek Tablo:5). Özellikle, mal ve

hizmetler dış ticaret dengesi incelendiğinde, farklılaşmanın 1998-2003 döneminde önemli

boyuta ulaştığı, takip eden yıllarda ise iki veri seti arasındaki uyumun arttığı görülmektedir

(Bakınız Tablo:5 ve Grafik:9). Bu durum, her iki seriden hesaplanacak, dış tasarruf ve yurtiçi

tasarruf düzeyinin farklılaşmasına yol açmaktadır.

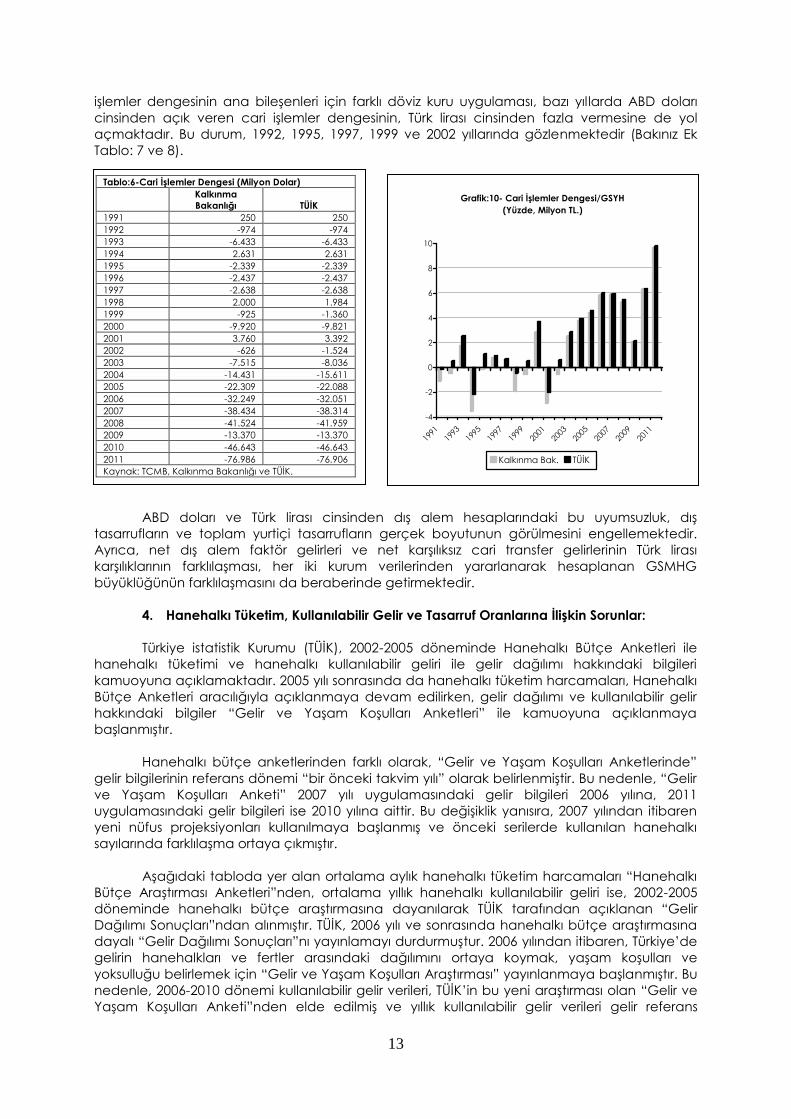

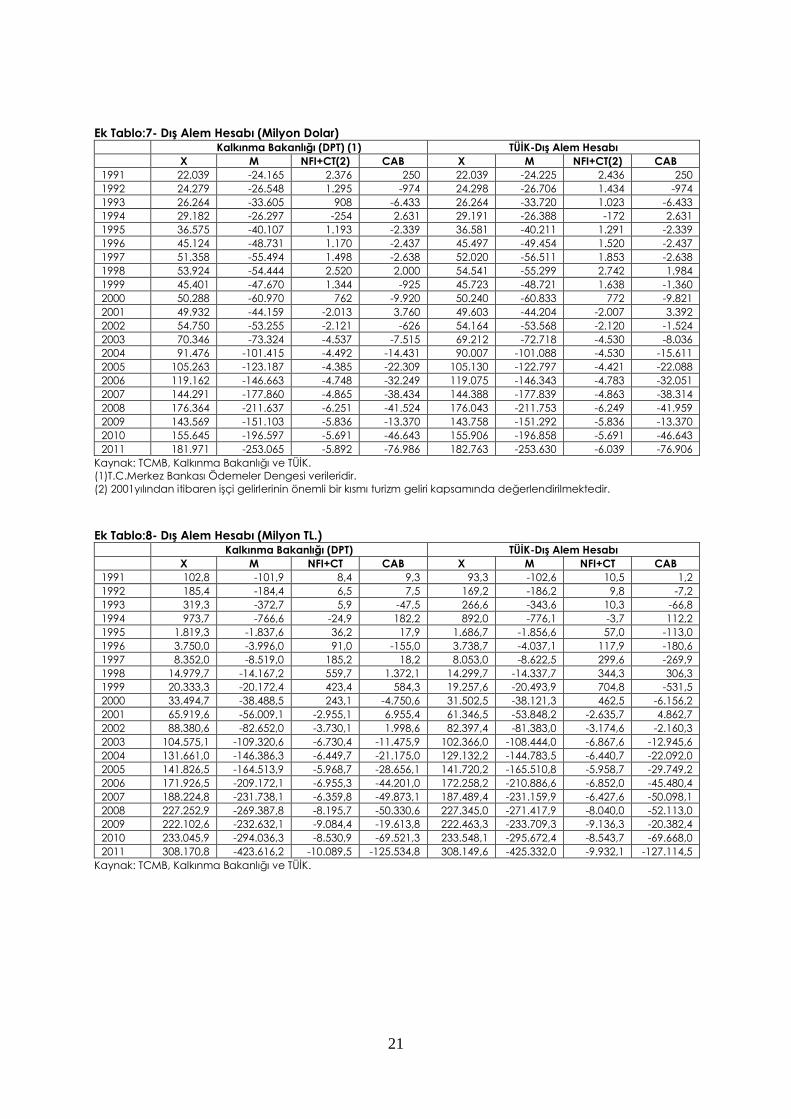

3. TÜİK Dış Alem Hesabı ile Kalkınma Bakanlığı Dış Alem Hesabı Arasındaki Farklılık:

Kalkınma Bakanlığı ve TÜİK dış alem hesaplarının temel veri kaynağını, T.C. Merkez

Bankası tarafından “ABD Doları “ cinsinden hazırlanan ödemeler dengesi oluşturmaktadır. Her

iki kurumun, 1991-2011 dönemi dış alem hesapları incelendiğinde bazı yıllarda önemli farklılıklar

olduğu görülmektedir (Bakınız Tablo:6 ve Ek Tablo: 7). Ancak her iki kurum arasındaki belirgin

farklılık “TL. Cinsinden” dış alem hesaplarında gözlenmektedir.

Kalkınma Bakanlığı, yıllık bazda mal ve hizmet ihracat ve ithalatına farklı kur

uygulamaktadır. Dış alem faktör gelirleri ile karşılıksız transfer gelirlerini Türk lirasına çevirirken,

ithalatın finansmanında kullanıldığı gerekçesiyle, mal ve hizmet ithalatı için uyguladığı döviz

kurunu kullanmaktadır. Dış alem faktör giderleri ve karşılıksız transfer giderleri için de, mal ve

hizmet ihracatı için kullandığı kuru esas almaktadır. TÜİK ise, Türk lirasına çevirme işlemlerinde,

aylar itibariyle ithalat ve ihracat ağırlıklı ortalama kur değerlerini kullanmaktadır. Bu durum,

özellikle her iki kurumun Türk lirası cinsinden hesapladığı cari işlemler dengesi büyüklüğünün

farklılaşmasına neden olmaktadır (Bakınız Ek Tablo:8 ve Grafik:10). Kalkınma Bakanlığı’nın, cari

11

TÜİK tarafından dış alem hesaplarına ilişkin yayınlanan “Veri: Kapsam, Dönem ve Zamanlılık” açıklama

notu. Ulusal Hesaplar-Dış alem Hesapları, http://www.tuik.gov.tr.

Tablo:5-TÜİK.: Mal ve Hizmet Dış Ticareti Dengesi

(X-M) (Cari Fiyatlarla, Milyon TL.)

Dış Alem Hesabı GSYH Serisi

1998 -38,0 812,5

1999 -1236,3 161,0

2000 -6618,7 -4993,7

2001 7498,4 9910,5

2002 1014,3 5728,7

2003 -6078,0 -4745,4

2004 -15651,3 -14725,3

2005 -23790,6 -22687,5

2006 -38628,4 -37245,7

2007 -43670,5 -43513,3

2008 -44073,0 -42134,9

2009 -11246,1 -10529,4

2010 -61124,2 -60990,4

2011 -117182,4 -115445,3

Kaynak: TÜİK.

Grafik:9- Mal ve Hizmet Dış Ticareti Dengesi/GSYH (%)

-10

-8

-6

-4

-2

0

2

4

6

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Dış Alem Hes. GSYH Serisi

13

işlemler dengesinin ana bileşenleri için farklı döviz kuru uygulaması, bazı yıllarda ABD doları

cinsinden açık veren cari işlemler dengesinin, Türk lirası cinsinden fazla vermesine de yol

açmaktadır. Bu durum, 1992, 1995, 1997, 1999 ve 2002 yıllarında gözlenmektedir (Bakınız Ek

Tablo: 7 ve 8).

ABD doları ve Türk lirası cinsinden dış alem hesaplarındaki bu uyumsuzluk, dış

tasarrufların ve toplam yurtiçi tasarrufların gerçek boyutunun görülmesini engellemektedir.

Ayrıca, net dış alem faktör gelirleri ve net karşılıksız cari transfer gelirlerinin Türk lirası

karşılıklarının farklılaşması, her iki kurum verilerinden yararlanarak hesaplanan GSMHG

büyüklüğünün farklılaşmasını da beraberinde getirmektedir.

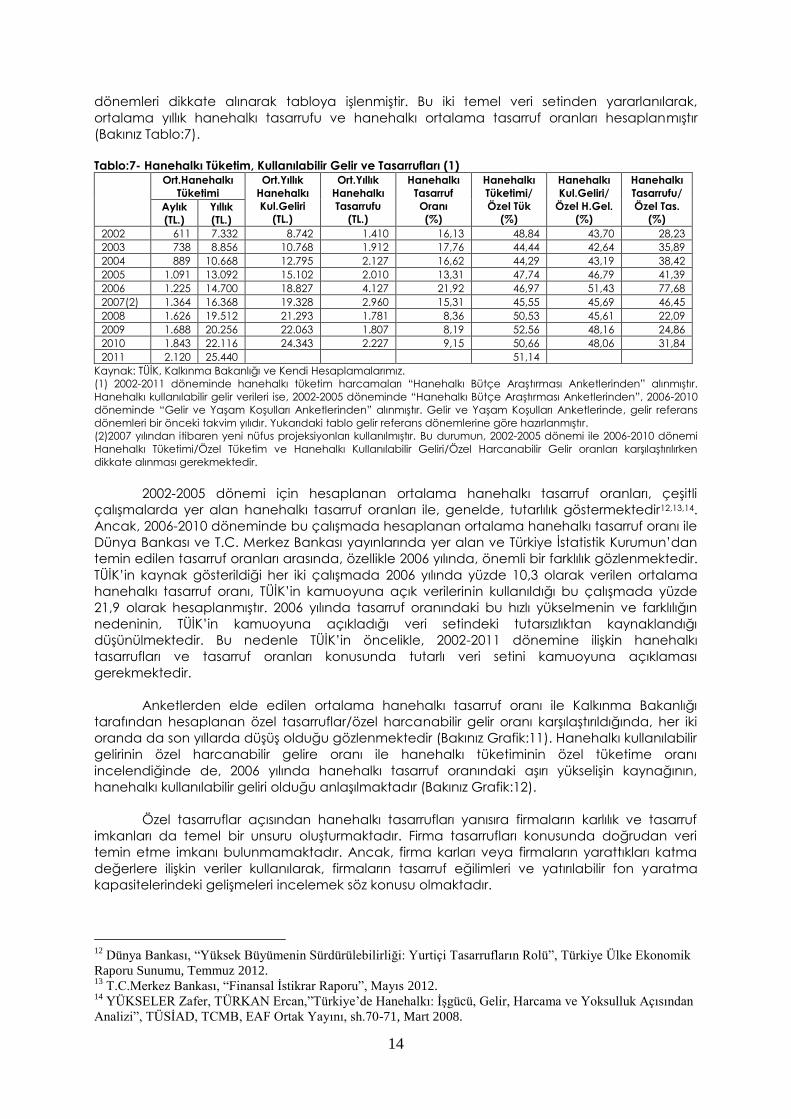

4. Hanehalkı Tüketim, Kullanılabilir Gelir ve Tasarruf Oranlarına İlişkin Sorunlar:

Türkiye istatistik Kurumu (TÜİK), 2002-2005 döneminde Hanehalkı Bütçe Anketleri ile

hanehalkı tüketimi ve hanehalkı kullanılabilir geliri ile gelir dağılımı hakkındaki bilgileri

kamuoyuna açıklamaktadır. 2005 yılı sonrasında da hanehalkı tüketim harcamaları, Hanehalkı

Bütçe Anketleri aracılığıyla açıklanmaya devam edilirken, gelir dağılımı ve kullanılabilir gelir

hakkındaki bilgiler “Gelir ve Yaşam Koşulları Anketleri” ile kamuoyuna açıklanmaya

başlanmıştır.

Hanehalkı bütçe anketlerinden farklı olarak, “Gelir ve Yaşam Koşulları Anketlerinde”

gelir bilgilerinin referans dönemi “bir önceki takvim yılı” olarak belirlenmiştir. Bu nedenle, “Gelir

ve Yaşam Koşulları Anketi” 2007 yılı uygulamasındaki gelir bilgileri 2006 yılına, 2011

uygulamasındaki gelir bilgileri ise 2010 yılına aittir. Bu değişiklik yanısıra, 2007 yılından itibaren

yeni nüfus projeksiyonları kullanılmaya başlanmış ve önceki serilerde kullanılan hanehalkı

sayılarında farklılaşma ortaya çıkmıştır.

Aşağıdaki tabloda yer alan ortalama aylık hanehalkı tüketim harcamaları “Hanehalkı

Bütçe Araştırması Anketleri”nden, ortalama yıllık hanehalkı kullanılabilir geliri ise, 2002-2005

döneminde hanehalkı bütçe araştırmasına dayanılarak TÜİK tarafından açıklanan “Gelir

Dağılımı Sonuçları”ndan alınmıştır. TÜİK, 2006 yılı ve sonrasında hanehalkı bütçe araştırmasına

dayalı “Gelir Dağılımı Sonuçları”nı yayınlamayı durdurmuştur. 2006 yılından itibaren, Türkiye’de

gelirin hanehalkları ve fertler arasındaki dağılımını ortaya koymak, yaşam koşulları ve

yoksulluğu belirlemek için “Gelir ve Yaşam Koşulları Araştırması” yayınlanmaya başlanmıştır. Bu

nedenle, 2006-2010 dönemi kullanılabilir gelir verileri, TÜİK’in bu yeni araştırması olan “Gelir ve

Yaşam Koşulları Anketi”nden elde edilmiş ve yıllık kullanılabilir gelir verileri gelir referans

Tablo:6-Cari İşlemler Dengesi (Milyon Dolar)

Kalkınma

Bakanlığı

TÜİK

1991 250 250

1992 -974 -974

1993 -6.433 -6.433

1994 2.631 2.631

1995 -2.339 -2.339

1996 -2.437 -2.437

1997 -2.638 -2.638

1998 2.000 1.984

1999 -925 -1.360

2000 -9.920 -9.821

2001 3.760 3.392

2002 -626 -1.524

2003 -7.515 -8.036

2004 -14.431 -15.611

2005 -22.309 -22.088

2006 -32.249 -32.051

2007 -38.434 -38.314

2008 -41.524 -41.959

2009 -13.370 -13.370

2010 -46.643 -46.643

2011 -76.986 -76.906

Kaynak: TCMB, Kalkınma Bakanlığı ve TÜİK.

-4

-2

0

2

4

6

8

10

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Grafik:10- Cari İşlemler Dengesi/GSYH

(Yüzde, Milyon TL.)

Kalkınma Bak. TÜİK

14

dönemleri dikkate alınarak tabloya işlenmiştir. Bu iki temel veri setinden yararlanılarak,

ortalama yıllık hanehalkı tasarrufu ve hanehalkı ortalama tasarruf oranları hesaplanmıştır

(Bakınız Tablo:7).

Tablo:7- Hanehalkı Tüketim, Kullanılabilir Gelir ve Tasarrufları (1)

Ort.Hanehalkı

Tüketimi

Ort.Yıllık

Hanehalkı

Kul.Geliri

(TL.)

Ort.Yıllık

Hanehalkı

Tasarrufu

(TL.)

Hanehalkı

Tasarruf

Oranı

(%)

Hanehalkı

Tüketimi/

Özel Tük

(%)

Hanehalkı

Kul.Geliri/

Özel H.Gel.

(%)

Hanehalkı

Tasarrufu/

Özel Tas.

(%) Aylık

(TL.)

Yıllık

(TL.)

2002 611 7.332 8.742 1.410 16,13 48,84 43,70 28,23

2003 738 8.856 10.768 1.912 17,76 44,44 42,64 35,89

2004 889 10.668 12.795 2.127 16,62 44,29 43,19 38,42

2005 1.091 13.092 15.102 2.010 13,31 47,74 46,79 41,39

2006 1.225 14.700 18.827 4.127 21,92 46,97 51,43 77,68

2007(2) 1.364 16.368 19.328 2.960 15,31 45,55 45,69 46,45

2008 1.626 19.512 21.293 1.781 8,36 50,53 45,61 22,09

2009 1.688 20.256 22.063 1.807 8,19 52,56 48,16 24,86

2010 1.843 22.116 24.343 2.227 9,15 50,66 48,06 31,84

2011 2.120 25.440 51,14

Kaynak: TÜİK, Kalkınma Bakanlığı ve Kendi Hesaplamalarımız.

(1) 2002-2011 döneminde hanehalkı tüketim harcamaları “Hanehalkı Bütçe Araştırması Anketlerinden” alınmıştır.

Hanehalkı kullanılabilir gelir verileri ise, 2002-2005 döneminde “Hanehalkı Bütçe Araştırması Anketlerinden”, 2006-2010

döneminde “Gelir ve Yaşam Koşulları Anketlerinden” alınmıştır. Gelir ve Yaşam Koşulları Anketlerinde, gelir referans

dönemleri bir önceki takvim yılıdır. Yukarıdaki tablo gelir referans dönemlerine göre hazırlanmıştır.

(2)2007 yılından itibaren yeni nüfus projeksiyonları kullanılmıştır. Bu durumun, 2002-2005 dönemi ile 2006-2010 dönemi

Hanehalkı Tüketimi/Özel Tüketim ve Hanehalkı Kullanılabilir Geliri/Özel Harcanabilir Gelir oranları karşılaştırılırken

dikkate alınması gerekmektedir.

2002-2005 dönemi için hesaplanan ortalama hanehalkı tasarruf oranları, çeşitli

çalışmalarda yer alan hanehalkı tasarruf oranları ile, genelde, tutarlılık göstermektedir12,13,14.

Ancak, 2006-2010 döneminde bu çalışmada hesaplanan ortalama hanehalkı tasarruf oranı ile

Dünya Bankası ve T.C. Merkez Bankası yayınlarında yer alan ve Türkiye İstatistik Kurumun’dan

temin edilen tasarruf oranları arasında, özellikle 2006 yılında, önemli bir farklılık gözlenmektedir.

TÜİK’in kaynak gösterildiği her iki çalışmada 2006 yılında yüzde 10,3 olarak verilen ortalama

hanehalkı tasarruf oranı, TÜİK’in kamuoyuna açık verilerinin kullanıldığı bu çalışmada yüzde

21,9 olarak hesaplanmıştır. 2006 yılında tasarruf oranındaki bu hızlı yükselmenin ve farklılığın

nedeninin, TÜİK’in kamuoyuna açıkladığı veri setindeki tutarsızlıktan kaynaklandığı

düşünülmektedir. Bu nedenle TÜİK’in öncelikle, 2002-2011 dönemine ilişkin hanehalkı

tasarrufları ve tasarruf oranları konusunda tutarlı veri setini kamuoyuna açıklaması

gerekmektedir.

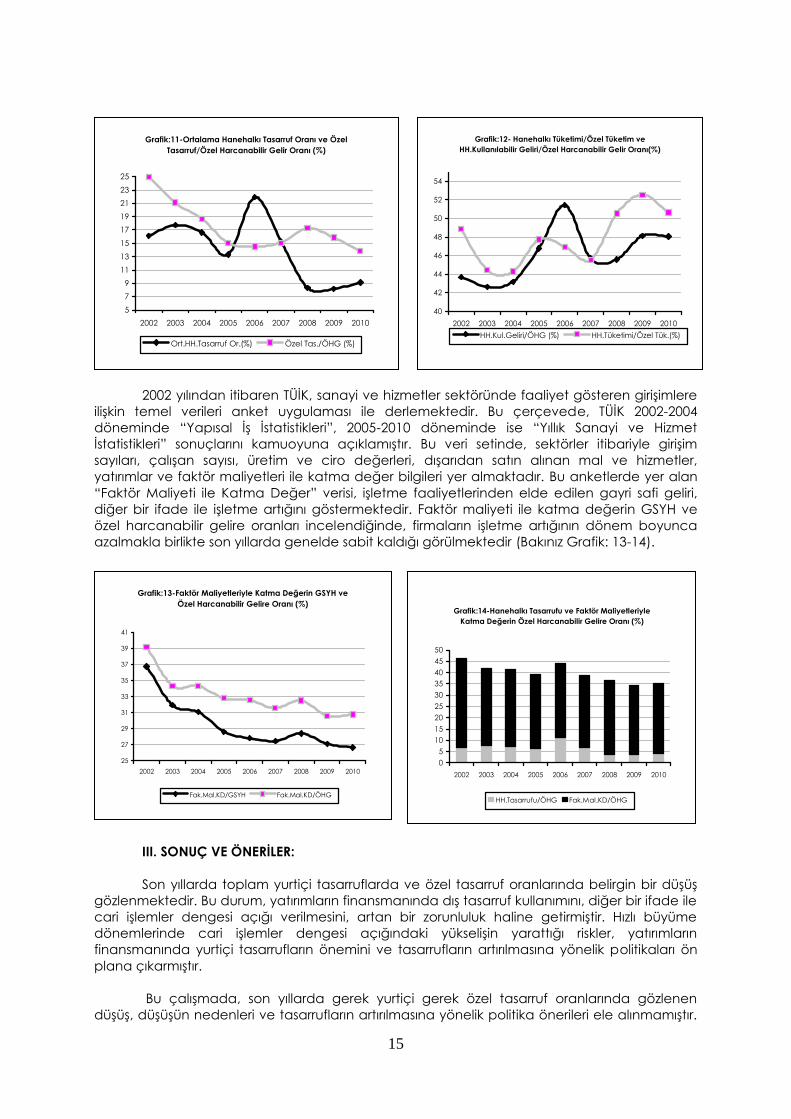

Anketlerden elde edilen ortalama hanehalkı tasarruf oranı ile Kalkınma Bakanlığı

tarafından hesaplanan özel tasarruflar/özel harcanabilir gelir oranı karşılaştırıldığında, her iki

oranda da son yıllarda düşüş olduğu gözlenmektedir (Bakınız Grafik:11). Hanehalkı kullanılabilir

gelirinin özel harcanabilir gelire oranı ile hanehalkı tüketiminin özel tüketime oranı

incelendiğinde de, 2006 yılında hanehalkı tasarruf oranındaki aşırı yükselişin kaynağının,

hanehalkı kullanılabilir geliri olduğu anlaşılmaktadır (Bakınız Grafik:12).

Özel tasarruflar açısından hanehalkı tasarrufları yanısıra firmaların karlılık ve tasarruf

imkanları da temel bir unsuru oluşturmaktadır. Firma tasarrufları konusunda doğrudan veri

temin etme imkanı bulunmamaktadır. Ancak, firma karları veya firmaların yarattıkları katma

değerlere ilişkin veriler kullanılarak, firmaların tasarruf eğilimleri ve yatırılabilir fon yaratma

kapasitelerindeki gelişmeleri incelemek söz konusu olmaktadır.

12

Dünya Bankası, “Yüksek Büyümenin Sürdürülebilirliği: Yurtiçi Tasarrufların Rolü”, Türkiye Ülke Ekonomik

Raporu Sunumu, Temmuz 2012. 13

T.C.Merkez Bankası, “Finansal İstikrar Raporu”, Mayıs 2012. 14

YÜKSELER Zafer, TÜRKAN Ercan,”Türkiye’de Hanehalkı: İşgücü, Gelir, Harcama ve Yoksulluk Açısından

Analizi”, TÜSİAD, TCMB, EAF Ortak Yayını, sh.70-71, Mart 2008.

15

2002 yılından itibaren TÜİK, sanayi ve hizmetler sektöründe faaliyet gösteren girişimlere

ilişkin temel verileri anket uygulaması ile derlemektedir. Bu çerçevede, TÜİK 2002-2004

döneminde “Yapısal İş İstatistikleri”, 2005-2010 döneminde ise “Yıllık Sanayi ve Hizmet

İstatistikleri” sonuçlarını kamuoyuna açıklamıştır. Bu veri setinde, sektörler itibariyle girişim

sayıları, çalışan sayısı, üretim ve ciro değerleri, dışarıdan satın alınan mal ve hizmetler,

yatırımlar ve faktör maliyetleri ile katma değer bilgileri yer almaktadır. Bu anketlerde yer alan

“Faktör Maliyeti ile Katma Değer” verisi, işletme faaliyetlerinden elde edilen gayri safi geliri,

diğer bir ifade ile işletme artığını göstermektedir. Faktör maliyeti ile katma değerin GSYH ve

özel harcanabilir gelire oranları incelendiğinde, firmaların işletme artığının dönem boyunca

azalmakla birlikte son yıllarda genelde sabit kaldığı görülmektedir (Bakınız Grafik: 13-14).

III. SONUÇ VE ÖNERİLER:

Son yıllarda toplam yurtiçi tasarruflarda ve özel tasarruf oranlarında belirgin bir düşüş

gözlenmektedir. Bu durum, yatırımların finansmanında dış tasarruf kullanımını, diğer bir ifade ile

cari işlemler dengesi açığı verilmesini, artan bir zorunluluk haline getirmiştir. Hızlı büyüme

dönemlerinde cari işlemler dengesi açığındaki yükselişin yarattığı riskler, yatırımların

finansmanında yurtiçi tasarrufların önemini ve tasarrufların artırılmasına yönelik politikaları ön

plana çıkarmıştır.

Bu çalışmada, son yıllarda gerek yurtiçi gerek özel tasarruf oranlarında gözlenen

düşüş, düşüşün nedenleri ve tasarrufların artırılmasına yönelik politika önerileri ele alınmamıştır.

Grafik:11-Ortalama Hanehalkı Tasarruf Oranı ve Özel

Tasarruf/Özel Harcanabilir Gelir Oranı (%)

5

7

9

11

13

15

17

19

21

23

25

2002 2003 2004 2005 2006 2007 2008 2009 2010

Ort.HH.Tasarruf Or.(%) Özel Tas./ÖHG (%)

Grafik:12- Hanehalkı Tüketimi/Özel Tüketim ve

HH.Kullanılabilir Geliri/Özel Harcanabilir Gelir Oranı(%)

40

42

44

46

48

50

52

54

2002 2003 2004 2005 2006 2007 2008 2009 2010

HH.Kul.Geliri/ÖHG (%) HH.Tüketimi/Özel Tük.(%)

Grafik:13-Faktör Maliyetleriyle Katma Değerin GSYH ve

Özel Harcanabilir Gelire Oranı (%)

25

27

29

31

33

35

37

39

41

2002 2003 2004 2005 2006 2007 2008 2009 2010

Fak.Mal.KD/GSYH Fak.Mal.KD/ÖHG

Grafik:14-Hanehalkı Tasarrufu ve Faktör Maliyetleriyle

Katma Değerin Özel Harcanabilir Gelire Oranı (%)

0

5

10

15

20

25

30

35

40

45

50

2002 2003 2004 2005 2006 2007 2008 2009 2010

HH.Tasarrufu/ÖHG Fak.Mal.KD/ÖHG

16

Ancak, iç ve dış ekonomi çevreleri tarafından sıkça kullanılan yurtiçi ve özel tasarruf oranlarına

ilişkin veriler incelenmiştir. Bu çerçevede, Türkiye’de yatırım-tasarruf dengesi ve kesimler

itibariyle tasarrufların hesaplanması konusundaki mevcut uygulama değerlendirilmiş ve

karşılaşılan sorunlar ele alınmıştır. Yatırım-tasarruf dengesi hesaplarına ilişkin sorunların

giderilmesine yönelik önerileri şu şekilde sıralayabiliriz;

1. Mevcut GSYH harcama serisi gözden geçirilerek Kalkınma Bakanlığı ve Türkiye

İstatistik Kurumu (TÜİK) arasındaki farklılıklar giderilmelidir. Bu çerçevede, özellikle “Yeni GSYH

Harcama Serisi” oluşturulurken TÜİK tarafından kamu tüketimi kapsamına alınan döner

sermayeli kuruluşların mal ve hizmet alımlarının yeniden değerlendirilerek, kamu tüketimi

kapsamından çıkartılması gerektiğine inanılmaktadır.

2. Kalkınma Bakanlığı yurtiçi tasarrufların hesaplanmasına temel oluşturan “Ekonominin

Genel Denge Tablosu”nu hazırlarken, GSYH harcama serisinde “stok değişimi+istatistiki hata”

olarak verilen büyüklüğün tamamını stok değişimi olarak varsaymaktadır. Yatırım-tasarruf

dengesi ve kesimler itibariyle tasarrufların daha gerçekçi hesaplanabilmesi için, GSYH

harcama serisinde stok değişiminin ayrı bir kalem olarak tahmin edilmesi gerekmektedir. TÜİK

son yıllarda, sanayi, inşaat ve hizmetler sektörüne yönelik veri toplama kapasitesini önemli

ölçüde artırmış ve bu sektörlerin üretim, ciro ve sipariş endekslerini oluşturmuştur. Ayrıca, “Yıllık

Sanayi ve Hizmet İstatistikleri” ile alt sektörler itibariyle stok değişimi verilerini de derlemektedir.

Bu çerçevede, TÜİK’in üçer aylık dönemler itibariyle stok değişimi tahminleri ile istatistiki hata

kalemlerini ayrı olarak açıklaması, tasarrufların sağlıklı hesaplanması açısından gerekli

görülmektedir.

3. TÜİK, T.C. Merkez Bankası ödemeler dengesi verilerinden yararlanarak, yıllık olarak

“Dış Alem Hesapları”nı oluşturmaktadır. Ödemeler dengesi verileri aylık olarak

açıklandığından, TÜİK’in öncelikle dış alem hesaplarını da aylık olarak oluşturması

gerekmektedir. Dış alem verilerinin aylık olarak hesaplanması ile birlikte TÜİK’in üçer aylık

dönemler itibariyle açıkladığı GSYH yanısıra, GSMH ve GSMHG verilerini de elde etme imkanı

ortaya çıkacaktır. Böylece, üçer aylık dönemler itibariyle yurtiçi tasarruflara ilişkin bilgilere sahip

olunurken, dış alem hesapları konusunda TÜİK’in kendi hesapları ve Kalkınma Bakanlığı

hesapları arasındaki uyumsuzluk ta giderilecektir.

4. TÜİK, üretim ve harcama yöntemi ile GSYH tahminlerini oluştururken kamu kesimi ile

ilgili tüketim, sabit sermaye yatırımı, sübvansiyonlar ve dolaylı vergilere ilişkin verileri de

kullanmaktadır. Ancak, kamu kesimi hesaplarına ilişkin kapsamlı bir “Devlet Hesapları Sistemi”

oluşturulmamaktadır. Kesimler itibariyle kullanılabilir gelir ve tasarrufların hesaplanması

açısından “Devlet Hesapları Sisteminin” oluşturulması gerekmektedir. Kalkınma Bakanlığı, kamu

kesimine ilişkin verileri yıllık bazda derlemekte ve “Kamu Kesimi Genel Dengesi Tablosu”

aracılığıyla yıllık programlarda açıklamaktadır. Kamu kesimi dengesi, kamu ve özel kesim

harcanabilir gelir ve tasarruflarının hesaplanmasına imkan vermektedir. Ancak, kamu kesimi

dengesinin yıllık bazda hazırlanması ve kamu tüketim ve yatırım harcamalarına ilişkin verileri ile

TÜİK verileri arasındaki uyumsuzluk, harcanabilir gelir ve tasarruf verilerinin sağlıklı bir şekilde kısa

dönemler itibariyle izlenmesine imkan vermemektedir. Son yıllarda kamu mali sistemi verilerinin

kapsam ve çeşitliliğinde önemli bir gelişme söz konusudur. Maliye Bakanlığı, “Genel Yönetim

Mali İstatistikleri” kapsamında merkezi yönetim bütçe verilerini aylık, sosyal güvenlik kurumu ve

mahalli idarelere ilişkin bilgileri ise üçer aylık dönemler itibariyle toplamakta ve kamuoyuna

açıklamaktadır. TÜİK’in Maliye Bakanlığı ve Kalkınma Bakanlığı ile işbirliği yapması ve “Genel

Yönetim Mali İstatistiklerini” kullanarak üçer aylık dönemler itibariyle “Devlet Hesapları

Sistemini” oluşturması gerekli görülmektedir.

5. Devlet hesapları sisteminin oluşturulması, kesimler itibariyle harcanabilir gelir ve

tasarrufların hesaplanmasını sağlarken, “Gelir Yöntemi ile GSYH” hesaplanmasına da imkan

verecektir. Böylece, TÜİK tarafından çeşitli anketlerle elde edilen hanehalkı tüketim ve

kullanılabilir gelir verilerinin daha sağlıklı değerlendirilmesi ve milli muhasebe verilerinin

tutarlığının artırılması da sağlanmış olacaktır.

17

6. Turizm gelir ve giderlerinde TÜİK tarafından yapılan revize, mal ve hizmet ihracat ve

ithalatı yanısıra cari işlemler dengesi açığını da etkilemektedir. Bu nedenle, GSYH harcama

serisi ile iç ve dış tasarruf miktar ve oranlarının da revize edilmesi ihtiyacı bulunmaktadır. Turizm

istatistiklerindeki revizyonun yanısıra, son yıllarda gittikçe artış gösteren parasal olmayan altın

dış ticaretinin, özellikle külçe altın ihracatı ile yastık altı altınların ekonomiye kazandırılmasına

yönelik uygulamaların, yurtiçi tasarruflara etkisinin kapsamlı bir şekilde değerlendirilmesi

gerektiği düşünülmektedir. Özellikle, kıymetli maden depo hesaplarının açılmasına imkan

tanınması, bankaların altın günleri düzenlemeleri, bankamatiklerden altın satılması ve T.C.

Merkez Bankası’nın zorunlu karşılıkların bir bölümünün altın olarak tutulması imkanını getirmesi

gibi uygulamalar, parasal olmayan altının parasal hale gelmesine yol açmaktadır. Bu

uygulamaların, yatırım-tasarruf dengesine olası etkilerinin değerlendirilmesi gerekmektedir.

Sonuç olarak, 2000’li yıllarda yurtiçi tasarruflarda gözlenen azalış ve cari işlemler

dengesi açığındaki yükselişin nedenlerini kapsamlı bir şekilde analiz edebilmek için kesimler

itibariyle harcanabilir gelir ve yatırım-tasarruf dengesine ihtiyaç bulunmaktadır. Bilindiği gibi,

cari işlemler dengesi açığının temel nedeni, harcamaların gelirden yüksek olmasıdır. Kamu ve

özel kesimin tasarruf-yatırım farkları toplamı dış tasarruflara, diğer bir ifadeyle cari işlemler

dengesine eşit olduğundan, cari işlemler dengesindeki gelişmelerin tutarlı bir şekilde

değerlendirilebilmesi için kapsamlı bir milli muhasebe sisteminin oluşturulması gerekmektedir.

Bu nedenle Türkiye İstatistik Kurumu’nun, Kalkınma Bakanlığı, Maliye Bakanlığı ve T.C. Merkez

Bankası ile işbirliği yaparak, öncelikle mevcut GSYH harcama serisini yeniden gözden

geçirmesi ve bütüncül bir milli muhasebe sistemi oluşturması gerektiğine inanılmaktadır.

KAYNAKLAR:

1. BLEJER, Mario-CHEASTY, Adrienne.”The Measurement of Fiscal Deficits: Analytical and

Methodological Issues”, Journal of Economic Literature, Vol.XXIX, December 1991.

2. Dünya Bankası, “Yüksek Büyümenin Sürdürülebilirliği: Yurtiçi Tasarrufların Rolü”, Türkiye Ülke

Ekonomik Raporu Sunumu, Temmuz 2012.

3. RIJKEGHEM, Caroline Van-ÜÇER, Murat, “The Evaluation and Determinants of the Private

Saving Rate: What Lessons for Policy”, ERF, Research Paper, No:09-01, February 2009.

4. T.C. Kalkınma Bakanlığı (DPT), “Ekonomik ve Sosyal Göstergeler (1950-2010)”, Şubat 2012,

http://www.dpt.gov.tr.

5. T.C. Kalkınma Bakanlığı (DPT), “2010 Yılı Programı”, 1 Kasım 2009. http://www.dpt.gov.tr.

6. T.C. Merkez Bankası, “Finansal İstikrar Raporu”, Mayıs 2012, http://www.tcmb.gov.tr.

7. T.C. Merkez Bankası, “Ödemeler Dengesi İstatistikleri”, http://www.tcmb.gov.tr.

8. Türkiye İstatistik Kurumu (TÜİK), http://www.tuik.gov.tr

“Hanehalkı Bütçe Araştırması, Gelir Dağılımı Basın Bültenleri”

“Hanehalkı Bütçe Araştırması, Hanehalkı Tüketim Harcamaları Basın bültenleri”

“Gelir ve Yaşam Koşulları Araştırması Basın Bültenleri”

“Dış Alem Hesapları İstatistikleri”

“Gayri Safi Yurtiçi Hasıla İstatistikleri”

“Yapısal İş İstatistikleri”

“Yıllık Sanayi ve Hizmet İstatistikleri”

9. TÜRKAN, Ercan, “Alternatif Kamu Açığı Tanımları: İşlevsel Kamu Açığı”, ODTÜ Gelişme Dergisi,

Cilt: 24, sayı: 4, 1997.

10. YÜKSELER, Zafer, “Makroekonomik Hesaplar ve Ödemeler Dengesi”, DPT, YPKD Çalışma

Raporu, Haziran 1998, http://www.dpt.gov.tr.

11. YÜKSELER, Zafer, “Yeni Milli Gelir Serisi ve Analizi”, Türk Ekonomi Kurumu, Tartışma Tebliği,

2008/11, http://www.tek.org.tr.

12. YÜKSELER, Zafer-TÜRKAN, Ercan, “Türkiye’de Hanehalkı: İşgücü, Gelir, Harcama ve Yoksulluk

Açısından Analizi”, TÜSİAD-TCMB-EAF Ortak Yayını, Mart 2008.

18

EK TABLOLAR

Ek Tablo:1- GSMHG, Kamu ve Özel Harcanabilir Gelir (Cari Fiyatlarla, Milyon TL.) (1)

GSYH

NFI

NKCT

GSMHG

Kamu

Har.Geliri

Kamu

Tüketimi

Özel

Har.Gelir

Özel

Tüketim

1991 847,0 -12,8 21,2 855,4 76,9 71,0 778,5 588,3

1992 1.469,8 -20,7 27,2 1.476,3 126,1 134,6 1.350,2 1.004,7

1993 2.664,1 -34,6 40,5 2.670,0 227,0 244,9 2.443,0 1.809,9

1994 5.200,1 -112,7 87,7 5.175,2 408,3 414,7 4.766,9 3.576,8

1995 10.434,6 -165,3 201,5 10.470,8 745,4 750,6 9.725,5 7.215,9

1996 19.857,0 -245,0 336,0 19.948,0 1.256,9 1.477,8 18.691,1 13.139,3

1997 38.763,0 -507,3 692,5 38.948,2 3.462,7 3.167,0 35.485,5 25.939,9

1998 70.203,1 -872,8 1.432,5 70.762,8 4.948,3 5.922,7 65.814,4 47.760,6

1999 104.596,0 -1.642,1 2.065,5 105.019,4 5.215,4 10.438,3 99.804,0 73.595,7

2000 166.658,0 -2.764,2 3.007,4 166.901,1 9.761,0 15.481,5 157.140,2 120.834,8

2001 240.224,1 -6.743,6 3.788,6 237.269,0 6.036,3 23.141,4 231.232,7 169.895,1

2002 350.476,1 -7.506,1 3.776,0 346.746,0 17.703,5 34.686,9 329.042,5 246.888,2

2003 454.780,7 -8.251,2 1.520,7 448.050,3 25.160,7 43.999,7 422.889,6 333.694,9

2004 559.033,0 -8.062,0 1.612,3 552.583,3 46.109,7 51.480,1 506.473,6 411.821,9

2005 648.931,7 -7.910,5 1.941,8 642.963,0 76.492,7 58.320,7 566.470,3 481.239,6

2006 758.390,8 -9.676,5 2.721,2 751.435,5 103.877,5 72.326,9 647.558,0 553.571,9

2007 843.178,4 -9.282,2 2.922,5 836.818,6 103.317,3 83.230,8 733.501,3 623.006,5

2008 950.534,3 -10.885,3 2.689,6 942.338,6 111.697,8 95.462,7 830.640,8 687.163,8

2009 952.558,6 -12.710,0 3.625,7 943.474,2 99.336,7 107.361,2 844.137,5 710.168,1

2010 1.098.799,3 -10.696,6 2.165,7 1.090.268,4 137.620,0 120.637,8 952.648,4 821.114,2

2011 1.298.062,0 -12.992,1 2.902,6 1.287.972,5 187.683,7 139.844,8 1.100.288,8 960.668,8

Kaynak: Kalkınma Bakanlığı (DPT), TÜİK ve kendi hesaplamalarımız.

(1)1998-2011 verileri Kalkınma Bakanlığı tarafından kamuoyuna açıklanan verileridir. 1991-1997 verileri, Kalkınma

Bakanlığı (DPT) tarafından açıklanan “Uyumlaştırılmış GSYH Harcama” serisi ve Kamu Kesimi Genel Dengesinden

yararlanarak tarafımızca hesaplanmıştır.

Ek Tablo:2- Tasarruf ve Yatırımlar (Cari Fiyatlarla, Milyon TL.) (1)

Kamu

Tasarrufu

Kamu

Yatırımı

Kamu

(T-Y) Farkı

Özel

Tasarruf

Özel

Yatırım

Özel

(T-Y) Farkı

Top.Yurtiçi

Tasarruflar

Dış Tasarruf

1991 5,9 48,3 -42,4 190,3 138,6 51,7 196,2 -9,3

1992 -8,5 74,6 -83,2 345,5 254,9 90,6 337,0 -7,5

1993 -17,8 145,5 -163,4 633,1 517,2 115,9 615,3 47,5

1994 -6,5 141,4 -147,9 1.190,2 860,1 330,1 1.183,7 -182,2

1995 -5,2 298,6 -303,9 2.509,5 2.187,7 321,8 2.504,3 -17,9

1996 -221,0 796,0 -1.016,9 5.551,8 4.689,9 861,9 5.330,8 155,0

1997 295,7 1.923,7 -1.628,1 9.545,7 7.899,4 1.646,3 9.841,3 -18,2

1998 -974,3 3.638,3 -4.612,7 18.053,8 12.069,0 5.984,8 17.079,5 -1.372,1

1999 -5.223,0 5.200,5 -10.423,5 26.208,2 15.200,5 11.007,8 20.985,3 -584,3

2000 -5.720,5 8.667,3 -14.387,8 36.305,4 26.668,2 9.637,2 30.584,9 4.750,6

2001 -17.105,1 9.835,4 -26.940,5 61.337,7 27.441,7 33.895,9 44.232,6 -6.955,4

2002 -16.983,4 17.222,8 -34.206,2 82.154,3 45.949,5 36.204,8 65.170,9 -1.998,6

2003 -18.839,0 16.714,8 -35.553,8 89.194,7 65.116,7 24.078,0 70.355,7 11.475,9

2004 -5.370,4 17.883,4 -23.253,7 94.651,7 92.572,9 2.078,8 89.281,3 21.175,0

2005 18.172,0 25.724,7 -7.552,7 85.230,7 106.334,2 -21.103,4 103.402,7 28.656,1

2006 31.550,6 27.692,8 3.857,8 93.986,1 142.044,9 -48.058,8 125.536,7 44.201,0

2007 20.086,5 33.028,9 -12.942,4 110.494,8 147.425,5 -36.930,7 130.581,3 49.873,1

2008 16.235,0 40.511,7 -24.276,6 143.477,0 169.531,0 -26.054,0 159.712,1 50.330,6

2009 -8.024,5 42.100,1 -50.124,6 133.969,4 103.458,6 30.510,8 125.944,9 19.613,8

2010 16.982,1 44.517,2 -27.535,1 131.534,2 173.520,4 -41.986,2 148.516,3 69.521,3

2011 47.838,9 53.339,0 -5.500,0 139.620,0 259.654,8 -120.034,8 187.458,9 125.534,8

Kaynak: Kalkınma Bakanlığı (DPT), TÜİK ve kendi hesaplamalarımız.

Not: Yuvarlamalar nedeniyle toplamlar tutmayabilir.

(1)1998-2011 verileri Kalkınma Bakanlığı tarafından kamuoyuna açıklanan verileridir. 1991-1997 verileri, Kalkınma

Bakanlığı (DPT) tarafından açıklanan “Uyumlaştırılmış GSYH Harcama” serisi ve Kamu Kesimi Genel Dengesinden

yararlanarak tarafımızca hesaplanmıştır.

19

Ek Tablo : 3- Enflasyon, Faiz Oranı, Özel Tasarrufların GSMHG ve Özel Harcanabilir Gelire Oranları (Cari Fiy., %)

Kalkınma Bakanlığı Enflasyon Düzeltmesi

İç Borç Faiz

Ödemesi(1)

TÜFE

Yıl.Ort.(%)

İhale

Bil.Faizi (%)

Özel Tas./

GSMHG

Özel Tas.

Oranı (2)

Özel Tas./

GSMHG

Özel Tas.

Oranı (2)

1990 60,3 54,0

1991 15,2 66,0 80,5 22,24 24,44 20,58 23,03

1992 30,9 70,1 87,7 23,41 25,59 21,71 24,19

1993 83,9 66,1 87,6 23,71 25,92 21,27 23,88

1994 226,5 106,3 164,4 23,00 24,97 20,00 22,45

1995 467,2 89,1 121,9 23,97 25,80 20,92 23,29

1996 1.315,8 80,4 135,2 27,83 29,70 23,48 26,28

1997 1.960,1 85,7 127,2 24,51 26,90 21,32 24,25

1998 5.623,3 84,6 122,5 25,51 27,43 20,09 22,94

1999 9.894,4 64,9 109,5 24,96 26,26 18,88 21,23

2000 18.606,9 54,9 38,0 21,75 23,10 12,70 14,92

2001 40.484,2 54,4 96,2 25,85 26,53 11,95 14,31

2002 43.468,5 45,0 63,8 23,69 24,97 15,90 18,26

2003 52.636,0 25,3 45,0 19,91 21,09 12,32 14,19

2004 50.052,9 8,6 25,7 17,13 18,69 12,79 14,64

2005 39.269,6 8,2 16,9 13,26 15,05 10,85 12,66

2006 38.658,7 9,6 18,2 12,51 14,51 9,90 11,85

2007 41.539,7 8,8 18,8 13,20 15,06 10,74 12,60

2008 44.516,5 10,4 19,3 15,23 17,27 12,85 14,98

2009 46.762,0 6,3 12,7 14,20 15,87 11,61 13,37

2010 42.148,4 8,6 8,5 12,06 13,81 9,35 11,04

2011 35.064,0 6,5 8,7 10,84 12,69 8,45 10,18

Dönem Ort. GSYH (%si)

1991-1995 3,17 78,8 106,2 23,27 25,34 20,90 23,37

1996-2000 8,06 73,7 102,9 24,91 26,68 19,30 21,92

2001-2005 11,17 26,9 46,9 19,97 21,26 12,76 14,81

2006-2011 4,36 8,4 14,3 13,01 14,87 10,48 12,33

Kaynak: Hazine Müsteşarlığı, TÜİK, Kalkınma Bakanlığı (DPT) ve kendi hesaplamalarımız.

(1)Milyon TL. Avans ve konsolide borç faizi ödemeleri hariçtir.

(2) Özel Tasarrufların Özel Harcanabilir Gelire Oranıdır.

Ek Tablo : 4- Yatırım ve Tasarrufların GSMHG’e Oranları (Cari Fiyatlarla, %) Kalkınma Bakanlığı(DPT) TÜİK (*)

Toplam

Yatırım

Sabit

Ser.Yat.

Dış

Tasarruf

Yurtiçi

Tasasrruflar

Toplam

Yatırım

Sabit

Ser.Yat.

Dış

Tasarruf

Yurtiçi

Tasasrruflar

1991 21,8 20,5 -1,1 22,9 21,8 20,5 -0,1 21,9

1992 22,3 20,3 -0,5 22,8 22,6 20,6 0,5 22,1

1993 24,8 23,7 1,8 23,0 25,0 23,8 2,5 22,5

1994 19,4 21,8 -3,5 22,9 19,4 21,8 -2,2 21,6

1995 23,7 22,2 -0,2 23,9 23,8 22,2 1,1 22,7

1996 27,5 24,1 0,8 26,7 27,1 23,7 0,9 26,2

1997 25,2 25,2 0,0 25,3 24,9 24,9 0,7 24,3

1998 22,2 22,9 -1,9 24,1 22,0 22,7 -0,4 22,4

1999 19,4 19,2 -0,6 20,0 19,0 18,8 -0,5 18,5

2000 21,2 20,8 2,8 18,3 20,7 20,3 3,7 17,0

2001 15,7 16,6 -2,9 18,6 15,2 16,1 -2,0 17,3

2002 18,2 17,3 -0,6 18,8 17,8 16,9 0,6 17,2

2003 18,3 17,7 2,6 15,7 17,9 17,3 2,9 15,0

2004 20,0 21,0 3,8 16,2 19,6 20,6 4,0 15,6

2005 20,5 21,6 4,5 16,1 20,2 21,2 4,6 15,5

2006 22,6 22,8 5,9 16,7 22,3 22,5 6,1 16,2

2007 21,6 21,9 6,0 15,6 21,2 21,6 6,0 15,2

2008 22,3 20,4 5,3 16,9 22,0 20,1 5,5 16,4

2009 15,4 17,4 2,1 13,3 15,1 17,0 2,2 12,9

2010 20,0 19,4 6,4 13,6 19,7 19,1 6,4 13,3

2011 24,3 22,3 9,7 14,6 24,0 22,0 9,9 14,1

Dönem Orta.

1991-1995 22,4 21,7 -0,7 23,1 22,5 21,8 0,4 22,2

1996-2000 23,1 22,5 0,2 22,9 22,8 22,1 1,1 21,7

2001-2005 18,5 18,8 1,5 17,1 18,1 18,4 2,0 16,1

2006-2011 21,0 20,7 5,9 15,1 20,7 20,4 6,0 14,7

Kaynak: Kalkınma Bakanlığı (DPT), TÜİK ve kendi hesaplamalarımız.

(*) Dış tasarruflar için, TÜİK-Dış Alem Hesabındaki veriler kullanılmıştır.

20

Ek Tablo:5- TÜİK: Mal ve Hizmet İhracat ve İthalatı (Cari Fiyatlarla, Milyon TL.)

Dış Alem Hesabı GSYH Serisi

X M (X-M) X M (X-M)

1991 93,3 -102,6 -9,2

1992 169,2 -186,2 -17,0

1993 266,6 -343,6 -77,1

1994 892,0 -776,1 116,0

1995 1686,7 -1856,6 -169,9

1996 3738,7 -4037,1 -298,4

1997 8053,0 -8622,5 -569,5

1998 14299,7 -14337,7 -38,0 14980,0 -14167,0 813,0

1999 19257,6 -20493,9 -1236,3 20333,0 -20172,0 161,0

2000 31501,5 -38121,3 -6619,7 33495,0 -38488,0 -4993,0

2001 61346,5 -53848,2 7498,4 65920,0 -56009,0 9911,0

2002 82397,4 -81383,0 1014,3 88381,0 -82652,0 5729,0

2003 102366,0 -108444,0 -6078,0 104575,0 -109321,0 -4746,0

2004 129132,2 -144783,5 -15651,3 131661,0 -146386,0 -14725,0

2005 141720,2 -165510,8 -23790,6 141826,0 -164514,0 -22688,0

2006 172258,2 -210886,6 -38628,4 171926,0 -209172,0 -37246,0

2007 187489,4 -231159,9 -43670,5 188225,0 -231738,0 -43513,0

2008 227345,0 -271417,9 -44073,0 227253,0 -269388,0 -42135,0

2009 222463,3 -233709,3 -11246,1 222103,0 -232632,0 -10529,0

2010 234548,1 -295672,4 -61124,2 233046,0 -294036,0 -60990,0

2011 308149,6 -425332,0 -117182,4 308171,0 -423616,0 -115445,0

Kaynak: TÜİK.

Ek Tablo:6-Tasarruf ve Yatırımların GSMHG’e Oranları (%)

1991-1995 1996-2000 2001-2005 2006-2011

Kalkınma

Bakanlığı

TÜİK

Kalkınma

Bakanlığı

TÜİK

Kalkınma

Bakanlığı

TÜİK

Kalkınma

Bakanlığı

TÜİK

1.Dış Tasarruflar -0,70 0,35 0,22 1,07 1,47 2,02 5,90 6,00

Mal ve Hizmet İhracatı 14,54 13,11 20,17 19,35 24,50 23,56 23,06 23,08

Mal ve Hizmet İthalatı -14,14 -14,01 -20,84 -20,98 -24,78 -24,45 -28,11 -28,23

Net Faktör ve Cari Transfer 0,30 0,55 0,45 0,56 -1,18 -1,13 -0,85 -0,84

2.Toplam Yurtiçi Tasarruflar 23,12 22,15 22,89 21,68 17,08 16,12 15,13 14,70

3.Toplam Yatırımlar 22,42 22,50 23,10 22,75 18,54 18,14 21,03 20,70

Sabit Sermaye Yatırımları 21,71 21,80 22,45 22,10 18,82 18,41 20,69 20,37

Stok Değişim+İst.Hata 0,71 0,71 0,65 0,65 -0,28 -0,28 0,34 0,34

Kaynak: Kalkınma Bakanlığı (DPT). TÜİK-Dış Alem Hesabı ve GSYH Harcama serisi ve kendi hesaplamalarımız.

21

Ek Tablo:7- Dış Alem Hesabı (Milyon Dolar)

Kalkınma Bakanlığı (DPT) (1) TÜİK-Dış Alem Hesabı

X M NFI+CT(2) CAB X M NFI+CT(2) CAB

1991 22.039 -24.165 2.376 250 22.039 -24.225 2.436 250

1992 24.279 -26.548 1.295 -974 24.298 -26.706 1.434 -974

1993 26.264 -33.605 908 -6.433 26.264 -33.720 1.023 -6.433

1994 29.182 -26.297 -254 2.631 29.191 -26.388 -172 2.631

1995 36.575 -40.107 1.193 -2.339 36.581 -40.211 1.291 -2.339

1996 45.124 -48.731 1.170 -2.437 45.497 -49.454 1.520 -2.437

1997 51.358 -55.494 1.498 -2.638 52.020 -56.511 1.853 -2.638

1998 53.924 -54.444 2.520 2.000 54.541 -55.299 2.742 1.984

1999 45.401 -47.670 1.344 -925 45.723 -48.721 1.638 -1.360

2000 50.288 -60.970 762 -9.920 50.240 -60.833 772 -9.821

2001 49.932 -44.159 -2.013 3.760 49.603 -44.204 -2.007 3.392

2002 54.750 -53.255 -2.121 -626 54.164 -53.568 -2.120 -1.524

2003 70.346 -73.324 -4.537 -7.515 69.212 -72.718 -4.530 -8.036

2004 91.476 -101.415 -4.492 -14.431 90.007 -101.088 -4.530 -15.611

2005 105.263 -123.187 -4.385 -22.309 105.130 -122.797 -4.421 -22.088

2006 119.162 -146.663 -4.748 -32.249 119.075 -146.343 -4.783 -32.051

2007 144.291 -177.860 -4.865 -38.434 144.388 -177.839 -4.863 -38.314

2008 176.364 -211.637 -6.251 -41.524 176.043 -211.753 -6.249 -41.959

2009 143.569 -151.103 -5.836 -13.370 143.758 -151.292 -5.836 -13.370

2010 155.645 -196.597 -5.691 -46.643 155.906 -196.858 -5.691 -46.643

2011 181.971 -253.065 -5.892 -76.986 182.763 -253.630 -6.039 -76.906

Kaynak: TCMB, Kalkınma Bakanlığı ve TÜİK.

(1)T.C.Merkez Bankası Ödemeler Dengesi verileridir.

(2) 2001yılından itibaren işçi gelirlerinin önemli bir kısmı turizm geliri kapsamında değerlendirilmektedir.

Ek Tablo:8- Dış Alem Hesabı (Milyon TL.)

Kalkınma Bakanlığı (DPT) TÜİK-Dış Alem Hesabı

X M NFI+CT CAB X M NFI+CT CAB

1991 102,8 -101,9 8,4 9,3 93,3 -102,6 10,5 1,2

1992 185,4 -184,4 6,5 7,5 169,2 -186,2 9,8 -7,2

1993 319,3 -372,7 5,9 -47,5 266,6 -343,6 10,3 -66,8

1994 973,7 -766,6 -24,9 182,2 892,0 -776,1 -3,7 112,2

1995 1.819,3 -1.837,6 36,2 17,9 1.686,7 -1.856,6 57,0 -113,0

1996 3.750,0 -3.996,0 91,0 -155,0 3.738,7 -4.037,1 117,9 -180,6

1997 8.352,0 -8.519,0 185,2 18,2 8.053,0 -8.622,5 299,6 -269,9

1998 14.979,7 -14.167,2 559,7 1.372,1 14.299,7 -14.337,7 344,3 306,3

1999 20.333,3 -20.172,4 423,4 584,3 19.257,6 -20.493,9 704,8 -531,5

2000 33.494,7 -38.488,5 243,1 -4.750,6 31.502,5 -38.121,3 462,5 -6.156,2

2001 65.919,6 -56.009,1 -2.955,1 6.955,4 61.346,5 -53.848,2 -2.635,7 4.862,7

2002 88.380,6 -82.652,0 -3.730,1 1.998,6 82.397,4 -81.383,0 -3.174,6 -2.160,3

2003 104.575,1 -109.320,6 -6.730,4 -11.475,9 102.366,0 -108.444,0 -6.867,6 -12.945,6

2004 131.661,0 -146.386,3 -6.449,7 -21.175,0 129.132,2 -144.783,5 -6.440,7 -22.092,0

2005 141.826,5 -164.513,9 -5.968,7 -28.656,1 141.720,2 -165.510,8 -5.958,7 -29.749,2

2006 171.926,5 -209.172,1 -6.955,3 -44.201,0 172.258,2 -210.886,6 -6.852,0 -45.480,4

2007 188.224,8 -231.738,1 -6.359,8 -49.873,1 187.489,4 -231.159,9 -6.427,6 -50.098,1

2008 227.252,9 -269.387,8 -8.195,7 -50.330,6 227.345,0 -271.417,9 -8.040,0 -52.113,0

2009 222.102,6 -232.632,1 -9.084,4 -19.613,8 222.463,3 -233.709,3 -9.136,3 -20.382,4

2010 233.045,9 -294.036,3 -8.530,9 -69.521,3 233.548,1 -295.672,4 -8.543,7 -69.668,0

2011 308.170,8 -423.616,2 -10.089,5 -125.534,8 308.149,6 -425.332,0 -9.932,1 -127.114,5

Kaynak: TCMB, Kalkınma Bakanlığı ve TÜİK.

Recommended