Embed Size (px)

Citation preview

Julkaisuvapaa 26.3.2003 klo 10.00

Lisätietoja:

EnnustepäällikköPekka Sauramop. (09) 2535 7357

TiedottajaHeikki Taimiop. (09) 2535 7349

Talousennustevuosille 2003–2004

Ennusteryhmä:

Pekka SauramoMerja KauhanenEero LehtoHeikki Taimio

Vain lyhyt sotamahdollistaatalouden nousun

2 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

Lisätietoja: Ennustepäällikkö Pekka Sauramo, puh. (09) 2535 7357 J u l k a i s u v a p a a 2 6. 3. 2 0 0 3 k l o 10 . 00

Talousennuste vuosille 2003–2004

Vain lyhyt sota mahdollistaatalouden nousun

Sota Irakissa on meneillään. Jo ennestään epä-varmat lähitulevaisuuden näkymät ovat muuttu-neet vieläkin epävarmemmiksi. Sodan pituus vai-kuttaa lähitulevaisuudessa oleellisesti kansainvä-lisen talouden kehitykseen. Koska kansainvälisetsuhdanteet muovaavat Suomen talousnäkymiä,sodan pituus vaikuttaa myös suomalaiseen suh-dannekehitykseen.

Palkansaajien tutkimuslaitoksen suhdanne-en-nuste perustuu oletukseen, että sota kestää enin-tään kolme kuukautta. Tämä mahdollistaisi kan-sainvälisten suhdanteiden kääntymisen nousuuntämän vuoden loppupuolella. Paranevien kansain-välisten suhdanteiden tukemana Suomessa voitai-siin päästä tänä vuonna noin kahden prosentinkasvuun. Tämänsuuruinen talouskasvu riittää pi-tämään työttömyyden nousun vähäisenä.

Ensi vuodenkin talouskehitykseen liittyy erittäinpaljon epävarmuustekijöitä. Sodan väistyminenhälventäisi epävarmuutta sekä Yhdysvalloissa ettäEuroopassa ja vauhdittaisi talouskasvua myösSuomessa. Kasvun voimistuminen myös pysäyt-täisi työttömyyden nousun.

Vaikka Irakin sota on tärkein ajankohtainen kan-sainvälisiä suhdanteita muovaava epävarmuudenlähde, se ei suinkaan ole ainoa suhdanteita ja suh-danneodotuksia heikentävä tekijä. Jo ennen vuo-den 2001 syyskuun 11. päivän tapahtumia kan-sainvälinen talous oli ajautunut Yhdysvaltojen ta-

louden viemänä taantumaan. Siksi lyhytkään sotaei takaa sitä, että kansainvälinen talous kääntyyripeään nousuun. Sekä Yhdysvalloissa että euro-alueella on omia erityistekijöitä, jotka heikentä-vät kansainvälisen talouden voimakkaan elpymi-sen edellytyksiä. Siksi myös Suomen taloudenkehitysnäkymät ovat Irakin sodan mahdollisestaloppumisesta huolimatta epävarmalla pohjalla.

Yhdysvalloissa ei tapahdu ripeääelpymistä

Yhdysvaltain talouskehitys oli viime vuonna poik-keuksellisen epävakaata. Terrori-iskun jälkeentalouskasvu ripeytyi aluksi yllättävänkin vauhdik-kaasti, mutta vuoden lopulla se alkoi hiipua. Vuo-den alkukuukausina tapahtunut tuotannon kasvunripeytyminen osoittautui tilapäiseksi, lähinnä va-rastojen täydentämisestä johtuvaksi kasvusysäyk-seksi. Talouskasvu oli pitkälti kotitalouksien va-rassa. Vaikka osakekurssien lasku söi varallisuut-ta, alhainen korkotaso kannusti kotitalouksia kas-vattamaan kulutustaan. Vuoden loppupuolella so-danuhankin kasvattama epävarmuus alkoi kuiten-kin näkyä kulutuksen kasvun hiipumisena. Kas-vua tuki myös julkinen kulutus.

Tämän vuoden alkukuukausina amerikkalaistenkuluttajien luottamus on heikentynyt jyrkästi, ja

3 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

yksityinen kulutus väheni tammikuussa ensim-mäistä kertaa neljään kuukauteen. Lähitulevaisuu-dessa hidastuva yksityinen kulutus ja huononevatyöllisyys hallitsevat talouskehitystä. On huomi-onarvoista, että 1990-luvun alussa Persianlahdenkriisiin liittynyt suhdannetaantuma oli kulutusve-toinen. Talouskasvua tukee julkisten menojen,myös sotilasmenojen, tuntuva lisäys. Julkistenmenojen kasvu yhdistyneenä verotuksen keven-tämiseen heikentää lähitulevaisuudessa jo ennes-tään alijäämäistä julkista taloutta. Se lisää sodanohella dollarin laskupaineita ja saattaa nostaa en-nen pitkää myös pitkiä korkoja.

Tänä vuonna talouskasvu hidastuu viimevuoti-sesta, ja kokonaistuotanto kasvaa 2 prosenttia. So-taan liittyvän epävarmuuden pieneneminen paran-taa suhdannenäkymiä ensi vuonna. Kokonaistuo-tanto lisääntyy tuolloin 2,7 prosenttia. Pelkästäänsotaan liittyvän epävarmuuden poistuminen ei kui-tenkaan riitä viemään Yhdysvaltojen taloutta ri-peän kasvun uralle. Erityisesti kotitalouksien vel-kaongelma hidastaa kasvunäkymiä myös sodan jäl-keen.

Euroalueen ydinmaat vaikeuksissa

Euroalueen suhdannenäkymät näyttivät vielä vii-me vuoden alussa suhteellisen valoisilta, koskavienti euroalueen ulkopuolelle vauhdittui. Vuodenedetessä näkymät alkoivat kuitenkin muuttua syn-kemmiksi ja talouskasvu hiipui. Se johti työttö-myyden kääntymiseen nousuun. Myös euroalueellasodanuhka on lisännyt epävarmuutta tuntuvasti.

Kuluvan vuoden alussa kuluttajien luottamus onollut alhaisempi kuin moneen vuoteen, eikä yri-tystenkään luottamus ole rohkaissut investointei-hin. Euroalueen talousvaikeuksia on pahentanuterityisesti Saksan talouden taantuma. Vienti ontukenut talouskasvua, mutta kotimaiset tekijät,erityisesti laimea investointitoiminta, ovat hidas-taneet tuotannon kasvua

Euroopan keskuspankki (EKP) on reagoinuttaantumaan ja keventänyt rahapolitiikkaa. Ko-ronalennukset ovat kuitenkin olleet varovaisia, mi-hin on vaikuttanut paitsi epäyhtenäinen talousti-lanne eri jäsenmaissa myös inflaation pysyttele-minen yli kahdessa prosentissa. Euroalueen talous-vaikeuksia on lisännyt se, että vakaus- ja kasvu-sopimuksen mukaiset korkeimmat sallitut julki-sen talouden alijäämät ovat kaventaneet talous-politiikan liikkumavaraa erityisesti alueen suurim-missa maissa: Saksassa, Ranskassa ja Italiassa.

Lähitulevaisuudessa suhdanteet pysyvät Euroo-passa heikkoina. Mitä pidempään sota kestää, sitäkauemmaksi täytyy toiveet euroalueen elpymisestäsiirtää. Melko lyhyeksi jäävä sota mahdollistaisikuitenkin suhdanteiden kohentumisen jo tämänvuoden aikana. Jo pelkästään patoutuneen kulu-tuskysynnän ja investointitoiminnan purkautumi-nen piristäisi taloutta. Koska ennustamme sodanpäättyvän alkukesään mennessä, arvioimme eu-roalueen talouden kääntyvän nousuun kuluvanvuoden loppupuolella. Ennustamme EKP:n jatka-van rahapolitiikan keventämistä, joka osaltaan

Kansainvälinen talous

Lähde: BEA, OECD, IMF, Palkansaajien tutkimuslaitos

Kokonaistuotannon määrän kasvu (%) 2002 2003e 2004e

Yhdysvallat 2,4 2,0 2,7Euro–11 0,7 1,1 2,1 Saksa 0,2 0,4 1,5 Ranska 1,0 1,4 2,4 Italia 0,3 1,2 2,0Euro–15 0,9 1,3 2,2 Ruotsi 1,7 2,2 3,0 Iso-Britannia 1,5 2,0 2,8Japani –0,7 0,5 1,0Venäjä 4,4 4,0 5,0

Kuvio 1. Kansainvälisiä suhdanneindikaattoreita 1995:01–2003:02

Lähde: Conference Board, Euroopan komissio

90

95

100

105

110

115

1995:01 1996:01 1997:01 1998:01 1999:01 2000:01 2001:01 2002:01 2003:01

2000=100

Index of Leading Economic Indicators, USA

Economic Sentiment Indicator, Euroalue

4 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

tukee suhdanteiden kohentumista. Tuotanto kas-vaa keskimäärin 1,1 prosenttia. Ensi vuonna kas-vu ripeytyy 2,1 prosenttiin. Kasvun vauhdittumi-seen liittyy kuitenkin paljon epävarmuustekijöitä.Perusedellytys kasvun ripeytymiselle on, että ku-luttajien ja yritysten luottamus paranee nykyises-tä oleellisesti.

Kansainvälisen talouden laskusuhdanteesta huo-limatta talouskasvu pysyy suhteellisen voimakkaa-na Aasiassa. Japanin talousvaikeudet kuitenkinjatkuvat, ja siellä talouden kasvuvauhti pysyy nol-lan tuntumassa.

Sota varjostaa kasvua Suomessakin

Suomessa laskusuhdanne on jatkunut jo kaksivuotta. Viime vuonna kokonaistuotanto kasvoi 1,6prosenttia eli suunnilleen sen verran kuin talous-ennustajat viime vuoden alkupuolella yleisesti en-nustivat. Kasvu kuitenkin tukeutui yllättävänvoimakkaasti vientiin: viennin määrä kasvoi 5,6prosenttia.

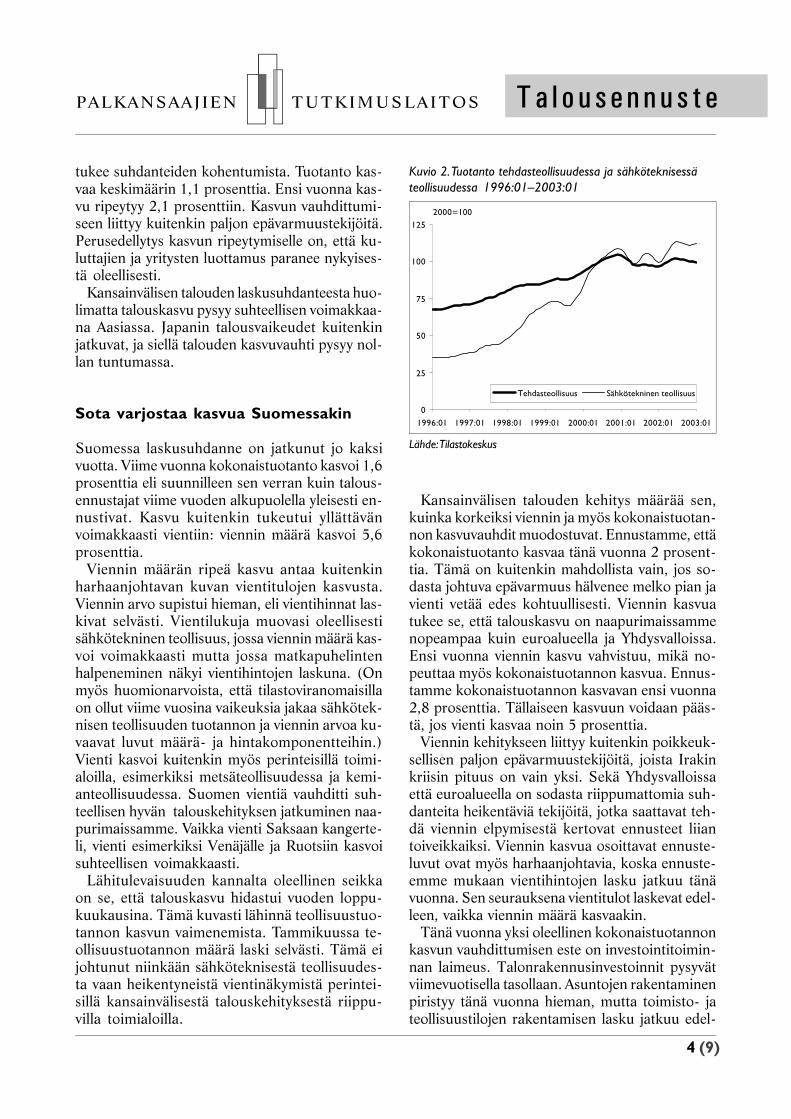

Viennin määrän ripeä kasvu antaa kuitenkinharhaanjohtavan kuvan vientitulojen kasvusta.Viennin arvo supistui hieman, eli vientihinnat las-kivat selvästi. Vientilukuja muovasi oleellisestisähkötekninen teollisuus, jossa viennin määrä kas-voi voimakkaasti mutta jossa matkapuhelintenhalpeneminen näkyi vientihintojen laskuna. (Onmyös huomionarvoista, että tilastoviranomaisillaon ollut viime vuosina vaikeuksia jakaa sähkötek-nisen teollisuuden tuotannon ja viennin arvoa ku-vaavat luvut määrä- ja hintakomponentteihin.)Vienti kasvoi kuitenkin myös perinteisillä toimi-aloilla, esimerkiksi metsäteollisuudessa ja kemi-anteollisuudessa. Suomen vientiä vauhditti suh-teellisen hyvän talouskehityksen jatkuminen naa-purimaissamme. Vaikka vienti Saksaan kangerte-li, vienti esimerkiksi Venäjälle ja Ruotsiin kasvoisuhteellisen voimakkaasti.

Lähitulevaisuuden kannalta oleellinen seikkaon se, että talouskasvu hidastui vuoden loppu-kuukausina. Tämä kuvasti lähinnä teollisuustuo-tannon kasvun vaimenemista. Tammikuussa te-ollisuustuotannon määrä laski selvästi. Tämä eijohtunut niinkään sähköteknisestä teollisuudes-ta vaan heikentyneistä vientinäkymistä perintei-sillä kansainvälisestä talouskehityksestä riippu-villa toimialoilla.

Kansainvälisen talouden kehitys määrää sen,kuinka korkeiksi viennin ja myös kokonaistuotan-non kasvuvauhdit muodostuvat. Ennustamme, ettäkokonaistuotanto kasvaa tänä vuonna 2 prosent-tia. Tämä on kuitenkin mahdollista vain, jos so-dasta johtuva epävarmuus hälvenee melko pian javienti vetää edes kohtuullisesti. Viennin kasvuatukee se, että talouskasvu on naapurimaissammenopeampaa kuin euroalueella ja Yhdysvalloissa.Ensi vuonna viennin kasvu vahvistuu, mikä no-peuttaa myös kokonaistuotannon kasvua. Ennus-tamme kokonaistuotannon kasvavan ensi vuonna2,8 prosenttia. Tällaiseen kasvuun voidaan pääs-tä, jos vienti kasvaa noin 5 prosenttia.

Viennin kehitykseen liittyy kuitenkin poikkeuk-sellisen paljon epävarmuustekijöitä, joista Irakinkriisin pituus on vain yksi. Sekä Yhdysvalloissaettä euroalueella on sodasta riippumattomia suh-danteita heikentäviä tekijöitä, jotka saattavat teh-dä viennin elpymisestä kertovat ennusteet liiantoiveikkaiksi. Viennin kasvua osoittavat ennuste-luvut ovat myös harhaanjohtavia, koska ennuste-emme mukaan vientihintojen lasku jatkuu tänävuonna. Sen seurauksena vientitulot laskevat edel-leen, vaikka viennin määrä kasvaakin.

Tänä vuonna yksi oleellinen kokonaistuotannonkasvun vauhdittumisen este on investointitoimin-nan laimeus. Talonrakennusinvestoinnit pysyvätviimevuotisella tasollaan. Asuntojen rakentaminenpiristyy tänä vuonna hieman, mutta toimisto- jateollisuustilojen rakentamisen lasku jatkuu edel-

Lähde: Tilastokeskus

Kuvio 2. Tuotanto tehdasteollisuudessa ja sähköteknisessäteollisuudessa 1996:01–2003:01

0

25

50

75

100

125

1996:01 1997:01 1998:01 1999:01 2000:01 2001:01 2002:01 2003:01

2000=100

Tehdasteollisuus Sähkötekninen teollisuus

5 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

leen. Maa- ja vesirakentamisessa investoinnit kui-tenkin kasvavat uusien tie- ja ratahankkeiden an-siosta. Yleinen epävarmuus ja teollisuudessa käyt-tämättömän tuotantokapasiteetin laajuus ovat kes-keisiä syitä siihen, että kone- ja laiteinvestointienkasvu jää hyvin vähäiseksi. Kokonaisuudessaanyksityiset investoinnit kasvavat tänä vuonna hie-man yli yhdellä prosentilla. Julkiset investoinnitsen sijaan supistuvat kuntien heikentyneiden ta-lousnäkymien vuoksi noin 5 prosenttia. Ensi vuon-na investointitoiminta kuitenkin vilkastuu jonkinverran, koska muun muassa asuinrakentamisenkasvu voimistuu. Myös koneiden ja laitteiden han-kinnat kasvavat selvästi tämänvuotisesta. Inves-toiminen koneisiin ja laitteisiin edellyttää erityi-sesti teollisuudessa sitä, että kansainvälisen talou-den kehitystä heikentävä epävarmuus pienenee.

Kulutuksen kasvu jatkuu

Viime vuonna kotitalouksien kulutusmenot lisään-tyivät noin 2 prosenttia. Kasvu noudatti ostovoi-man kehitystä, sillä kotitalouksien käytettävissä ole-vat reaalitulotkin lisääntyivät noin 2 prosentilla.

Kulutuksen kasvua vahvisti erityisesti kestoku-lutushyödykkeiden hankintojen vauhdittuminen.Se johtui lähinnä autokaupan vilkastumisesta.Käytettyjen tuontiautojen verotuksen kevenemi-nen johti autojen myynnin ripeään kasvuun. Kor-

kotason aleneminen tuki osaltaan kulutusta ja pitiasuntokaupan edelleen vilkkaana erityisesti pää-kaupunkiseudulla. Kuluttajien luottamus omaantalouteen pysyi suhteellisen vakaana. Sen sijaanusko Suomen talouden kehitysnäkymiin heikkenivuoden aikana selvästi, vaikka se ei tuntunutkaankulutusluvuissa. Toisin kuin Yhdysvalloissa sodan-uhka ei näkynyt selvästi suomalaisten kuluttajienkäyttäytymisessä.

Kuluvana vuonna yksityinen kulutus kasvaa 2,2prosenttia. Kasvu noudattelee kotitalouksien os-tovoiman kasvua. Uusien autojen hankinnat lisään-tyvät kuluvan vuoden alussa tapahtuneen verotuk-sen kevenemisen takia voimakkaasti, mikä näkyyripeänä kestokulutushyödykkeiden kysynnän kas-vuna. Aleneva korkotaso parantaa osaltaan kulu-tusmahdollisuuksia. Vaikka Irakin kriisi ei olekaantoistaiseksi kuvastunut suomalaisten kotitalouk-sien kulutuspäätöksissä, sen pitkittyminen saat-taisi jossakin vaiheessa alkaa vaikuttaa niihin.Mikäli sota jää melko lyhyeksi, se ei ehdi alkaavähentää kulutusta Suomessa.

Myös ensi vuonna kulutus kasvaa suunnilleen 2prosenttia. Yksityinen kulutus on viime aikoina toi-minut talouskasvun vakauttajana, joka on estänyttyöllisyyden heikkenemisen palvelualoilla. Lähi-tulevaisuudessa sen rooli pysyy samankaltaisena.

Keskitetty ratkaisu muovaapalkkakehitystä

Tänä vuonna kotitalouksien ostovoima kasvaa hie-man yli 2 prosenttia. Viime joulukuussa hyväk-sytty tulopoliittinen kokonaisratkaisu muovaapalkkakehitystä tämän ja ensi vuoden aikana. Pal-kansaajien keskimääräinen ansiotaso nousee ku-luvana vuonna 3,7 prosenttia. Siitä sopimuskoro-tusten osuus on noin 3 prosenttiyksikköä. Liuku-mat nostavat palkkoja vajaan prosenttiyksikönverran. Tänä vuonna palkankorotusten merkitysostovoiman lähteenä korostuu, koska työllisyysheikkenee jonkin verran eikä tuloverotuksen ke-ventämisestäkään tule merkittävää lisää palkan-saajien tuloihin.

Arvioimme palkansaajien keskimääräisen ansio-tason nousevan ensi vuonna 3,2 prosenttia. Tästäsopimuskorotusten osuus on 2,3 prosenttiyksik-köä. Ansiotason nousu jää tämänvuotista alhai-semmaksi, koska tulopoliittiseen kokonaisratkai-

Kysynnän ja tarjonnan tase

2002 2002 2003e 2004eKäyvin hinnoin Mrd. euroa Määrän prosenttimuutos

Bruttokansantuote 139,7 1,6 2,0 2,8Tuonti 42,2 1,7 2,0 4,0Kokonaistarjonta 181,9 1,7 2,0 3,1

Vienti 53,3 5,6 2,6 5,0Kulutus 100,5 2,7 2,1 1,9

– Yksityinen kulutus 70,3 2,1 2,2 2,0– Julkinen kulutus 30,1 4,0 1,7 1,6

Investoinnit 27,8 –1,0 0,5 3,1– Yksityiset investoinnit 23,9 –2,2 1,4 3,7– Julkiset investoinnit 3,9 7,0 –4,7 –1,3

Varastojen muutos(ml. tilastollinen ero) 0,3 –1,4 0,0 0,0Kokonaiskysyntä 181,9 1,7 2,0 3,1

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos

6 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

suun sisältyvät sopimuskorotukset ovat tätä vuottajonkin verran alhaisempia.

Kotitalouksien ostovoiman ennustamme nouse-van ensi vuonna noin 2 prosenttia. Ennusteen te-kemistä hankaloittaa luonnollisesti se, että osto-voimaan vaikuttavat veroratkaisut ovat vielä te-kemättä. Ennusteeseen ei ole sisällytetty muitaverotuksen muutoksia kuin tavanomaiset inflaa-tiotarkistukset tuloveroasteikkoihin.

Parin vuoden ajan jatkunut talouden taantumaon heikentänyt yritysten keskimääräistä kannat-tavuutta jonkin verran. Kannattavuus on kuiten-kin säilynyt hyvänä. Viime vuonna palkansaajiensaama osuus kansantulosta pysyi suunnilleen edel-lisvuotisella tasolla. Tänä vuonna palkkojen osuusnousee jonkin verran. Tähän vaikuttaa erityisestivientihintojen laskun jatkuminen, joka osaltaan hi-dastaa kansantulon kasvua. Ensi vuonna vienninelpymisen vahvistuminen kuitenkin alentaa palk-kojen osuutta uudelleen. Kansainvälisissä kannat-tavuusvertailuissa suomalaiset yritykset ovat me-nestyneet erittäin hyvin, eikä lähitulevaisuus muutatilannetta.

Inflaation kehitys epäselvä

Viime vuonna kuluttajahinnat kallistuivat 1,6 pro-senttia eli vähemmän kuin euroalueen maissa kes-kimäärin. Inflaatio pysyi hitaana, vaikka raakaöl-jyn maailmanmarkkinahinnat kohosivatkin vuo-den aikana selvästi. Tuontihintapaineita kevensi

kuitenkin euron vahvistuminen. Lisäksi elintarvik-keiden hintakehitys tasaantui edellisen vuoden jyr-kän nousun jälkeen, ja korkotason laskukin hillit-si elinkustannusten nousua.

Tänä vuonna raakaöljyn maailmanmarkkinahin-nan kehitys on keskeisin hintakehitykseen liittyväepävarmuuden lähde. Jos Irakin sota ei pitkity,raakaöljyn hinta voi kääntyä selvään laskuun. Sehidastaisi hintojen nousua erityisesti vuoden jäl-kipuoliskolla. Ennustamme kuluttajahintojen kal-listuvan tänä vuonna 1,8 prosenttia. Arvioimmeinflaation hidastuvan selvästi vuoden edetessä.Korkotason lasku hidastaa osaltaan kuluttajahin-tojen nousua, ja samalla tavalla vaikuttaa myösuusien autojen halpeneminen.

Ensi vuoden inflaatioon vaikuttaa oleellisesti yksiuusi tekijä: mahdollinen alkoholijuomien ja tupak-katuotteiden verotuksen muuttaminen. Vuoden2004 alkuun ajoittuva alkoholijuomien ja tupak-katuotteiden tuontikiintiöiden kasvu ja Viron liit-tyminen Euroopan unioniin saman vuoden tou-kokuussa pakottavat päätöksentekijät miettimään

Ennusteen keskeisiä lukuja

2002 2003e 2004e

Työttömyysaste (%) 9,1 9,2 9,1Työttömät (1 000) 237 241 240Työlliset (1 000) 2 372 2 372 2 383Työllisyysaste (%) 67,7 67,5 67,7

Inflaatio, kuluttajahintaindeksi (%) 1,6 1,8 1,4Ansiotaso, ansiotasoindeksi (%) 3,3 3,7 3,2Kotitalouksien käytettävissä olevatreaalitulot (%) 2,1 2,0 2,1

Vaihtotaseen ylijäämä (mrd. euroa) 10,0 9,1 9,7Kauppataseen ylijäämä (mrd. euroa) 13,9 12,5 13,1

Valtiontalouden rahoitusylijäämämrd. euroa 2,4 0,8 0,5% bkt:sta 1,7 0,5 0,3

Julkisyhteisöjen rahoitusjäämämrd. euroa 6,6 4,3 3,7% bkt:sta 4,7 3,0 2,5

Velkaantumisaste (Emu-velka)% bkt:sta 42,7 42,3 41,6

Lyhyet korot (3 kk:n euribor) 3,3 2,4 2,7Pitkät korot (valtion obligaatiot, 10 v.) 5,0 3,9 4,5

Lähde: Suomen Pankki, Tilastokeskus, Palkansaajien tutkimuslaitos

Kuvio 3. Työn ja pääoman välisen tulonjaon kehitys yksityiselläsektorilla 1975–2004

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos

40

45

50

55

60

65

1975 1978 1981 1984 1987 1990 1993 1996 1999 2002

%

7 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

sitä, miten alkoholia ja tupakkaa Suomessa vero-tetaan. Jos päätöksentekijät päätyvät alentamaanalkoholijuomien ja tupakkatuotteiden valmisteve-roja huomattavasti, se näkyy ensi vuonna myöskeskimääräisessä inflaatiovauhdissa.

Koska toistaiseksi on epäselvää, mitä päätök-sentekijät tekevät – ja mitä heidän kannattaisi teh-dä – inflaatioennusteessamme ei ole otettu huo-mioon mahdollista alkoholijuomien ja tupakka-tuotteiden verotuksen muuttamista. Ilman tätä eri-tyistekijääkin inflaatio hidastuu ensi vuonna hie-man tämänvuotisesta. Arvioimme kuluttajahinto-jen kallistuvan 1,4 prosenttia.

Työttömyys nousee hieman

Hitaaseen kokonaistuotannon kasvuun suhteutet-tuna työllisyyskehitys pysyi viime vuonna yllättä-vänkin hyvänä. Työllisten määrä nousi 5 000 hen-kilöllä, ja työllisyysaste pysyi edellisvuotisella ta-sollaan eli 67,7 prosentissa. Palkansaajien määräkasvoi 8 000 henkilöllä, mutta yrittäjien ja yrittä-jäperheenjäsenten määrä väheni 3 000 henkilöllä.

Työllisyyskehitys on kuitenkin ollut poikkeuk-sellisen kaksijakoista: työllisyys on heikentynyt sel-västi teollisuudessa, mutta työpaikkojen lisäänty-minen palvelualoilla on estänyt niiden kokonais-määrän kääntymisen laskuun. Kaksijakoisuus onnäkynyt myös erona miesten ja naisten työllisyy-dessä. Teollisuudessa tuotannon kasvun vaimeustuntui jo vuoden loppupuolella miesten työllisyy-den heikentymisenä ja työttömyyden kasvuna.Naisten työllisyyden kasvu oli kuitenkin voimak-kaampaa kuin miesten työllisyyden väheneminen.Naisia työllistivät sekä yksityiset että julkiset pal-velut. Ikäryhmistä heikointa työllisyyskehitys olinuorilla.

Tänä vuonna työllisten määrä jää edellisvuoti-selle tasolleen. Viennistä riippuvassa teollisuudessatyöllisyyskehitys on alkuvuodesta synkkää, mikänäkyy lomautusten ja irtisanomisten kasvuna.Heikointa työllisyyskehitys on metalliteollisuudes-sa. Teollisuuden työvoiman kysynnän heikkene-misen vastapainoksi työllisyys kasvaa tänä vuon-na edelleen palvelusektorilla, jossa työpaikkojasyntyy eniten kiinteistö- ja liike-elämän palvelui-hin sekä julkisiin ja muihin palveluihin. Työllisyy-den paraneminen rakentamisessa vähentää osal-taan miesten työllisyyden laskua.

Työvoiman tarjonnan kasvu hidastui viime vuon-na 0,2 prosenttiin ja työvoimaan kuului 66,6 pro-senttia työikäisestä väestöstä. Nuorten työvoimantarjonta reagoi voimakkaimmin suhdannetilantee-seen, ja nuorten työvoimaosuus aleni edellisvuo-desta. Miehillä työvoimaan osallistuminen supis-tui sekä 15–24-vuotiaiden että 25–54-vuotiaidenryhmässä. Tänä vuonna talouskehityksen vaime-us näkyy edelleen työvoiman tarjonnassa, jonkakasvu jää 0,1 prosenttiin eli noin 3 000:een hen-kilöön. Ensi vuonna työvoiman tarjonnan kasvunennakoidaan nousevan 0,4 prosenttiin parantu-neen suhdannetilanteen myötä.

Työttömyysaste jäi viime vuonna samaksi kuinvuonna 2001 eli 9,1 prosenttiin. Alle 25-vuotiai-den työttömyysaste kuitenkin nousi. Naisten työt-tömyyden aleneminen ja miesten työttömyydenkasvu kompensoivat toisensa viime vuonna. Työ-voiman tarjonnan kasvun hidastumisella oli myösselvä vaikutus siihen, että työttömyysaste ei kään-tynyt nousuun.

Pitkäaikaistyöttömien eli yli vuoden yhtäjaksoi-sesti työttömänä olleiden määrä on vähentynyt vii-me vuosina kokonaistyöttömyyden laskua nopeam-min. Viime vuonna heidän määränsä vähentyi lä-hes 5 000 henkilöllä, ja vuoden lopulla heitä oli noin76 000. Päättyneiden yhtäjaksoisten työttömyys-jaksojen keskimääräinen kesto laski viime vuonna17 viikkoon edellisvuoden 18 viikosta. Meneilläänolevien työttömyyksien keskimääräinen kesto ly-heni viime vuonna kahdella viikolla 50 viikkoon.

Kuvio 4. Työvoiman tarjonta ja työllisyys 1985–2004

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos

2000

2200

2400

2600

2800

1985 1988 1991 1994 1997 2000 2003e

Työvoima

Työlliset

1000 henkeä

8 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

Tänä vuonna työttömyys kääntyy lievään nou-suun ja työttömyysaste nousee 9,2 prosenttiin.Työttömiä on keskimäärin 241 000. Suhdanne-luonteisesti hidastuva työvoiman tarjonnan kasvuja työvoimapoliittisiin toimenpiteisiin osallistuvi-en määrän lisääntyminen lieventävät työttömyy-den nousua. Alkuvuodesta erityisesti työvoima-koulutukseen osallistuvien määrää on lisätty.

Ensi vuonna työttömyys laskee 9,1 prosenttiinparantuneen työvoiman kysynnän myötä. Sekäkuluvana että ensi vuonna työllisyyden kehityk-seen liittyy poikkeuksellisen paljon epävarmuut-ta. Kansainvälisen talouden epävakaus voi joh-taa siihen, että teollisuudessa työllisyys heikke-nee tänä vuonna ennustamaamme enemmän. Joskansainvälisen talouden nousu ei lähdekään liik-keelle ennakoimallamme tavalla, myös ensi vuo-den työllisyyskehitys voi olla arvioimaamme syn-kempi. Vaikka lähimenneisyydessä työllisyyske-hitys on ollut odottamattoman hyvää, lähitule-vaisuudessa se saattaa olla odottamattoman huo-noa.

Valtiontalouden tila pysyy vakaana

Laskusuhdanne on hidastanut valtiontalouden tu-lojen kasvua. Siitä huolimatta valtiontalouden tilaon pysynyt hyvänä. Viime vuonna ylijäämää ker-tyi lopulta 2,4 miljardia euroa eli enemmän kuinesimerkiksi valtiovarainministeriö tai Palkansaa-jien tutkimuslaitos vuosi sitten ennustivat. Edel-lisvuodesta ylijäämä supistui vain vähän. Verotu-loja kertyi ennakoitua enemmän muun muassayhteisö-, auto-, ja energiaveroista.

Valtiontalouden hyvänä säilynyt tila on keskei-nen syy siihen, että Suomessa koko julkisen sek-torin tila on pysynyt erinomaisena. Useat euro-alueen maat kamppailevat julkisen talouden ali-jäämien kanssa. Suomessa koko julkisen sekto-rin ylijäämä oli viime vuonna 6,6 miljardia euroaeli 4,7 prosenttia kokonaistuotannon arvosta.

Suhteellisen hitaaksi jäävän talouskasvun takiavaltiontalouden ylijäämän pieneneminen jatkuu.Esimerkiksi yhteisöveron tuotto supistuu selväs-ti. Valtiontalous kuitenkin pysyy ylijäämäisenä, jaylijäämää kertyy noin 800 miljoonaa euroa eli 0,5prosenttia kokonaistuotannon arvosta.

Ensi vuoden osalta monet oleelliset valtiontalo-uteen vaikuttavat veroratkaisut on tekemättä. On

mahdollista, että verotus muuttuu sekä välittömänettä välillisen verotuksen osalta. Paine muuttaaalkoholijuomien ja tupakkatuotteiden verotustahankaloittaa osaltaan valtion verotulojen kasvunarviointia. Toisaalta alkoholijuomien ja tupakka-tuotteiden tuonnin vapautuminen vähentää myösverokertymiä muutamalla sadalla miljoonalla eu-rolla, vaikka veroasteita ei muutettaisikaan.

Koska uuden hallituksen verolinjauksista ei olevielä tietoa, ennusteemme ei sisällä rutiininomais-ten ansiotuloverotuksen inflaatiotarkistusten lisäk-si muita veromuutoksia. Tällainen oletus muuttu-mattomasta verotuksesta johtaa siihen, että val-tiontalouden ylijäämä edelleen supistuu. Valtion-talous kuitenkin säilyy ylijäämäisenä.

Valtiontalouden ylijäämän pieneneminen supis-taa myös koko julkisen talouden ylijäämää. Se-kään ei uhkaa Suomen asemaa euroalueeseen kuu-luvana maana, jolla on kaikkein suurin julkisentalouden ylijäämä.

Talouspolitiikan tuettava työllisyyttä

Parhaassa tapauksessa työttömyyden nousu onjäämässä lyhytaikaiseksi ilmiöksi. Siitä huolimat-ta työllisyyttä tulisi parantaa myös perinteistensuhdannepoliittisten lisätoimien avulla. Jo keväänaikana tulisi sopia valtion lisäbudjettia käyttämäl-lä työllisyyttä parantavien julkisten hankintojenaikaistamisesta.

Vaikka työllisyys saattaa alkaa parantua jo ensivuoden aikana, parantuminen ei välttämättä kos-keta kaikkein vaikeimmassa asemassa olevia työt-tömien kovan ytimen muodostavia työttömiä.Heistä huomattava osa on pitkäaikaistyöttömiä.Uuden hallituksen tulisikin kiinnittää erityishuo-mio näiden ihmisten tilanteen kohentamiseen.Parhaiten työttömien kovaan ytimeen kuuluvienihmisten työnsaantimahdollisuuksia voidaan edis-tää aktiivisen työvoimapolitiikan toimenpiteillä:tukityöllistämisellä ja koulutuksella. Toimenpitei-den täytyy kuitenkin ottaa huomioon aiempaa pa-remmin työttömien yksilölliset erot.

Viimeaikaisessa talouspoliittisessa keskustelus-sa on korostettu verotuksen merkitystä työllisyy-den parantamisessa. Veroratkaisut ovatkin tärkei-tä, koska ne vaikuttavat lähivuosina huomattavastivaltion verotulojen kertymiseen. Keskusteltaessaveroratkaisuista tulisi kuitenkin muistaa, että se

9 (9)

TUTKIMUSLAITOSPALKANSAAJIEN T a l o u s e n n u s t e

on myös keskustelua julkisen sektorin koosta.Toisaalta menolinjauksissa otetaan kantaa myösveronkevennysvaraan.

Uuden hallituksen yhtenä tehtävänä tulisi ollakansalaisten hyvinvoinnin kannalta tärkeiden pal-veluiden, erityisesti terveyspalveluiden, puuttei-den korjaaminen. Se loisi myös työpaikkoja. Mitätärkeämpänä tällaisten puutteiden korjaamistapidetään, sitä pienemmäksi esimerkiksi ansiotu-lojen veronkevennysvara muodostuu.

Uusi hallitus joutuu tekemään vero- ja meno-linjauksensa aiempaa haastavammissa olosuhteis-sa. Yksi EU:n yhdentymiskehitykseen liittyvä javaltiontalouden kannalta merkittävä linjaratkaisutäytyy tehdä ensi vuonna alkoholijuomien ja tu-pakkatuotteiden verotuksen osalta. Koska alko-holijuomien ja tupakkatuotteiden verotus on mer-kittävä verotulojen lähde, verojen keventämises-sä tulisi olla erittäin varovainen.n