Embed Size (px)

Citation preview

PricewaterhouseCoopers September 2005

1 PriceWaterhouseCoopers

¿QUÉ APORTA EL CONSULTOR?

• Visión externa

• Metodología contrastada

• Experiencia en gestión de proyectos

CONFIANZA MUTUA

¿QUÉ APORTA EL CLIENTE?

• Conocimiento de la Organización

• Conocimiento de las necesidades

• Toma de decisiones

Valor añadido

PwC *connectedthinking

Las empresas de tecnología médica frente a los retos de sostenibilidad del sistema sanitario

Jornada de Reflexión de FENIN Barcelona, 2 de febrero, 2006

PricewaterhouseCoopers September 2005

3 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020 2. Megatendencias del sector sanitario

3. Tendencias en el sector sanitario español

4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS

6. A modo de conclusión

PricewaterhouseCoopers September 2005

4 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020 2. Megatendencias del sector sanitario

3. Tendencias en el sector sanitario español

4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS

6. A modo de conclusión

PricewaterhouseCoopers September 2005

5 PriceWaterhouseCoopers

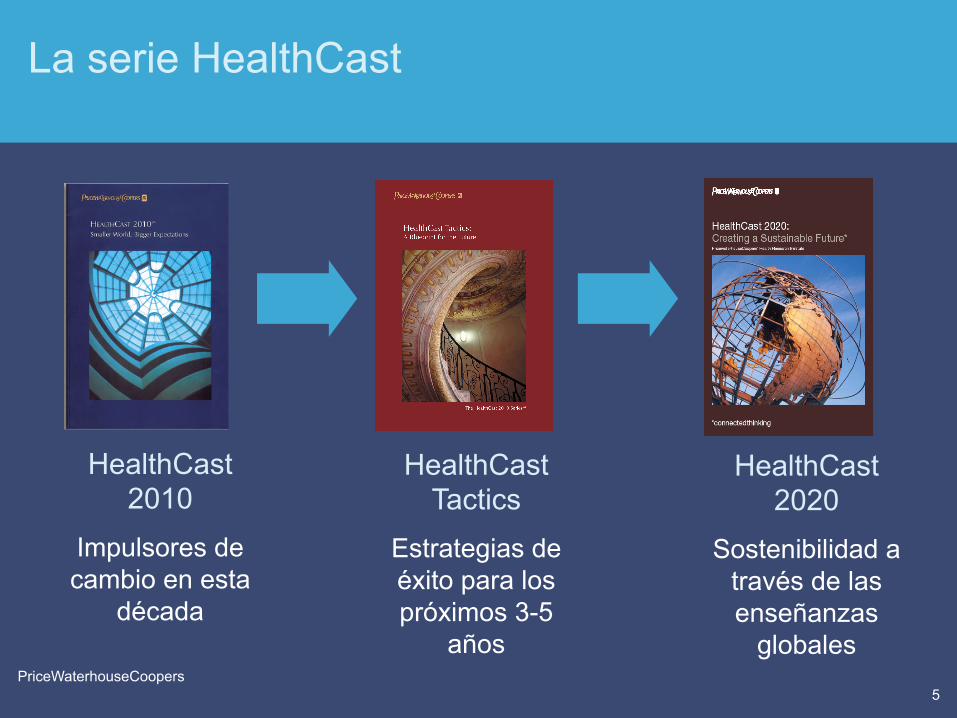

La serie HealthCast

HealthCast 2010

Impulsores de cambio en esta

década

HealthCast Tactics

Estrategias de éxito para los próximos 3-5

años

HealthCast 2020

Sostenibilidad a través de las enseñanzas

globales

Add image here

PricewaterhouseCoopers September 2005

6 PriceWaterhouseCoopers

Sobre la elaboración del documento

• 10 meses de un proyecto global

• Comité directivo de Estados Unidos, Reino Unido, Holanda y Australia

• Seis equipos multiterritoriales

• El centro de encuestas PwC estaba en Belfast y llevó a cabo 578 encuestas telefónicas en 27 países a directivos de la salud

• Consultores de PwC realizaron 125 entrevistas en profundidad en 16 paíse

PricewaterhouseCoopers September 2005

7 PriceWaterhouseCoopers

Los mensajes clave del HealthCast 2020

Casi todos los entrevistados tienen miedo de que el actual sistema sanitario no está

construido para durar.

Aunque ningún país tiene todas las

respuestas, muchos tienen parte de la

solución, de lo que todos pueden

aprender.

4 Mensajes

Clave

Los consumidores jugarán un papel

más importante, lo que cambiará la

forma en la que se prestan los servicios

sanitarios y cómo son gestionados.

Está en marcha una convergencia de soluciones sanitarias.

Necesitamos aplicar soluciones globales a los problemas locales.

PwC entrevistó a 700 directivos sanitarios en todo el mundo y concluye …

PricewaterhouseCoopers September 2005

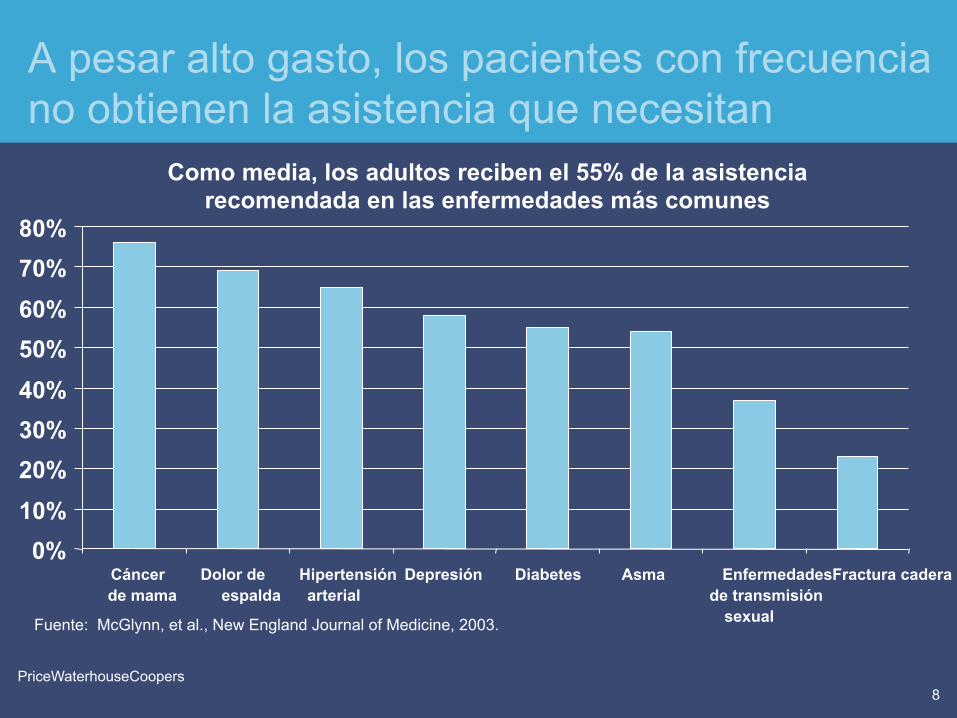

8 PriceWaterhouseCoopers

A pesar alto gasto, los pacientes con frecuencia no obtienen la asistencia que necesitan

Fuente: McGlynn, et al., New England Journal of Medicine, 2003.

Como media, los adultos reciben el 55% de la asistencia recomendada en las enfermedades más comunes

0% 10% 20% 30% 40% 50% 60% 70% 80%

Cáncer de mama Dolor de

espalda Hipertensión arterial Depresión Diabetes Asma Enfermedades

de transmisión sexual

Fractura cadera

PricewaterhouseCoopers September 2005

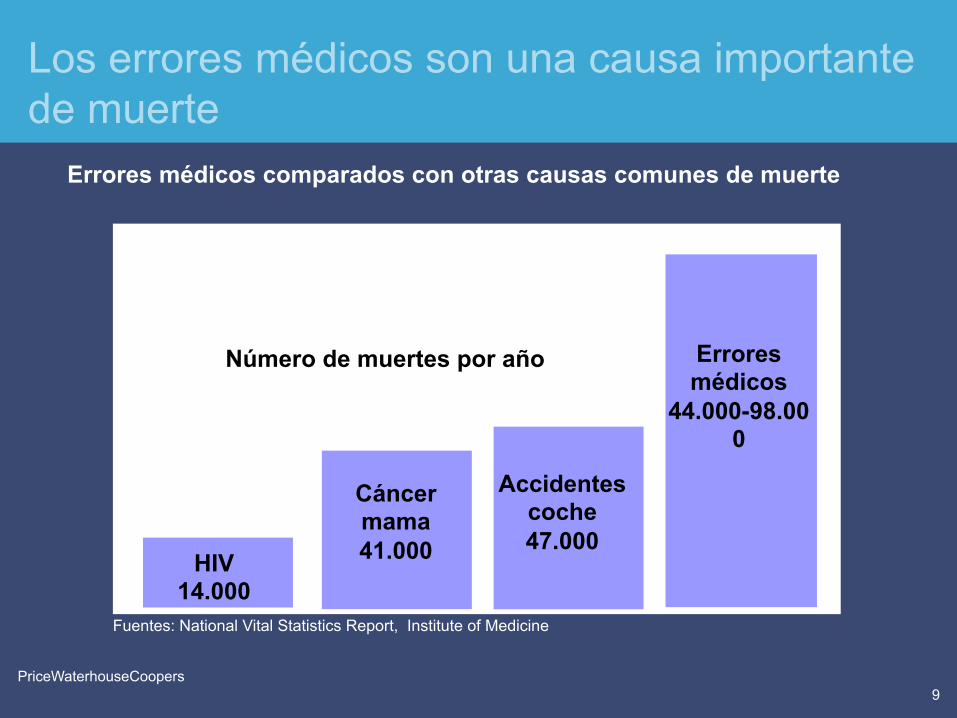

9 PriceWaterhouseCoopers

Los errores médicos son una causa importante de muerte

Número de muertes por año

Fuentes: National Vital Statistics Report, Institute of Medicine

Errores médicos comparados con otras causas comunes de muerte

Errores médicos

44.000-98.000

Accidentes coche 47.000

Cáncer mama 41.000 HIV

14.000

PricewaterhouseCoopers September 2005

10 PriceWaterhouseCoopers

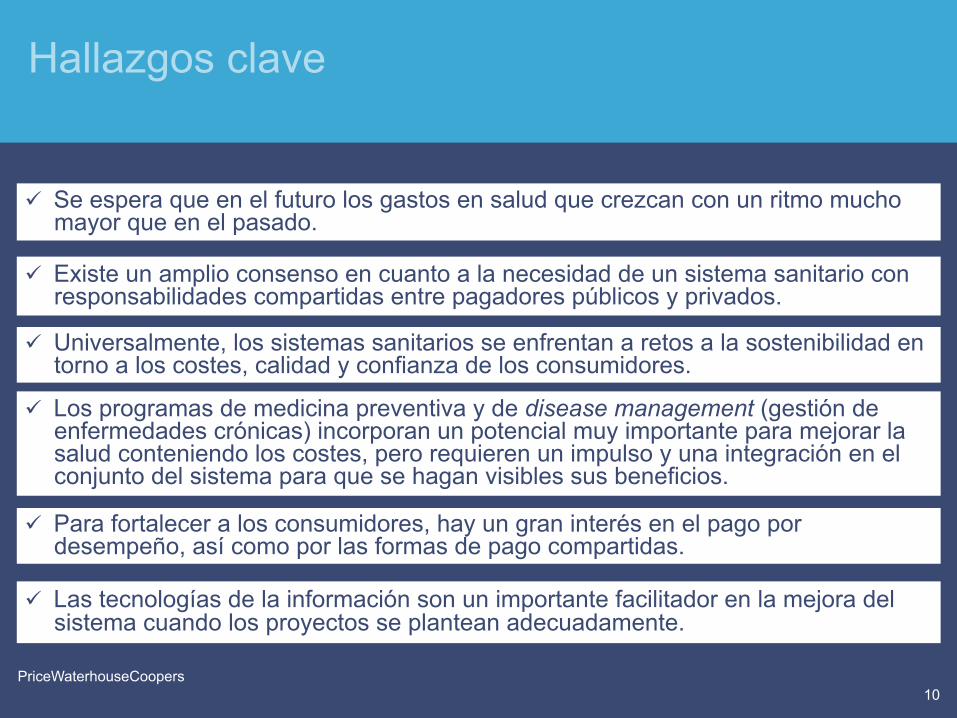

Hallazgos clave

ü Se espera que en el futuro los gastos en salud que crezcan con un ritmo mucho mayor que en el pasado.

ü Existe un amplio consenso en cuanto a la necesidad de un sistema sanitario con responsabilidades compartidas entre pagadores públicos y privados.

ü Universalmente, los sistemas sanitarios se enfrentan a retos a la sostenibilidad en torno a los costes, calidad y confianza de los consumidores.

ü Los programas de medicina preventiva y de disease management (gestión de enfermedades crónicas) incorporan un potencial muy importante para mejorar la salud conteniendo los costes, pero requieren un impulso y una integración en el conjunto del sistema para que se hagan visibles sus beneficios.

ü Para fortalecer a los consumidores, hay un gran interés en el pago por desempeño, así como por las formas de pago compartidas.

ü Las tecnologías de la información son un importante facilitador en la mejora del sistema cuando los proyectos se plantean adecuadamente.

PricewaterhouseCoopers September 2005

11 PriceWaterhouseCoopers

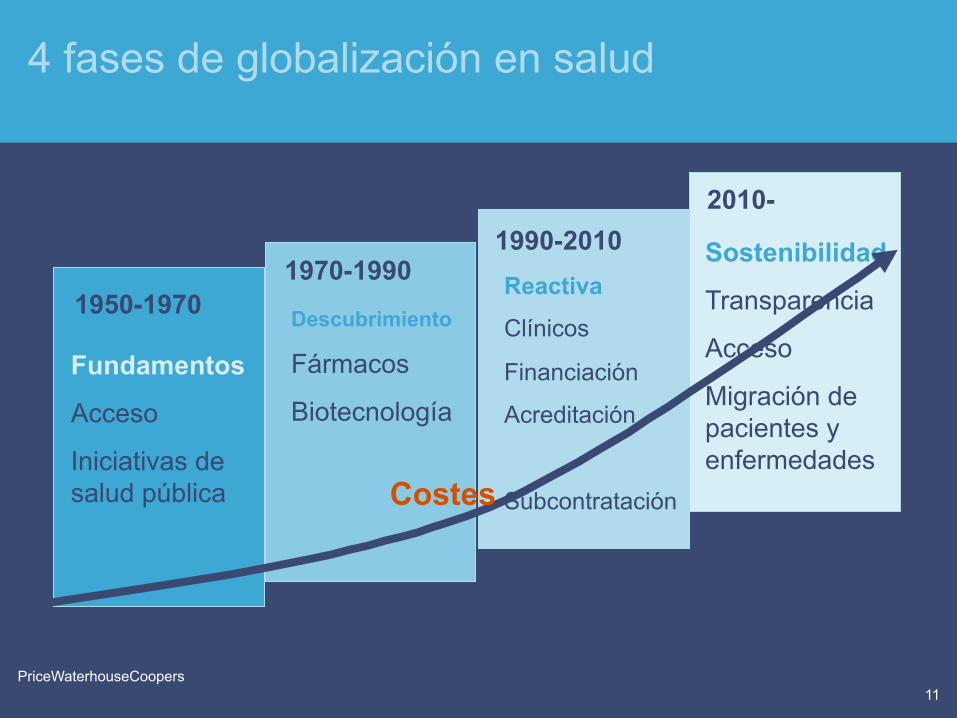

4 fases de globalización en salud

1950-1970 1970-1990

1990-2010 2010-

Descubrimiento

Fármacos

Biotecnología

Reactiva

Clínicos

Financiación

Acreditación

Subcontratación

Sostenibilidad

Transparencia

Acceso

Migración de pacientes y enfermedades

Fundamentos

Acceso

Iniciativas de salud pública Costes

PricewaterhouseCoopers September 2005

12 PriceWaterhouseCoopers

Ejemplos de convergencia global

USA acude a compañías indias y australianas para subcontratar los estudios de radiología.

El Reino Unido construye un sistema de información sobre seguridad de los pacientes basado en el mismo concepto que el sistema de seguridad de la aviación americana

Los fabricantes farmacéuticos trasladan sus ensayos clínicos de USA y Europa a la India

Australia utiliza el sistema americano de DRG’s, que posteriormente se adapta a Singapur, Francia y Alemania

Compañías sudafricanas logran contratos con el NHS para cirugía electiva

Filipinas exporta enfermeras

JCAHO y la OMS colaboran en un centro conjunto para identificar mejores prácticas globales en la seguridad de los pacientes

PriceWaterhouseCoopers

PricewaterhouseCoopers September 2005

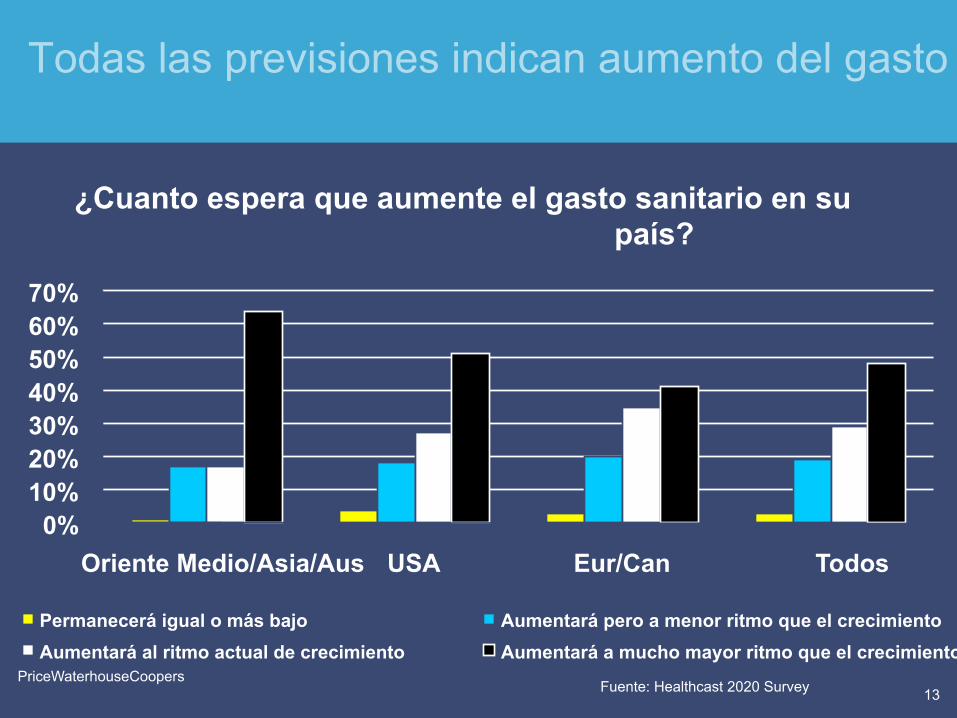

13 PriceWaterhouseCoopers

Fuente: Healthcast 2020 Survey

Todas las previsiones indican aumento del gasto

¿Cuanto espera que aumente el gasto sanitario en su país?

0% 10% 20% 30% 40% 50% 60% 70%

Oriente Medio/Asia/Aus USA Eur/Can Todos

Permanecerá igual o más bajo Aumentará pero a menor ritmo que el crecimiento Aumentará al ritmo actual de crecimiento Aumentará a mucho mayor ritmo que el crecimiento

PricewaterhouseCoopers September 2005

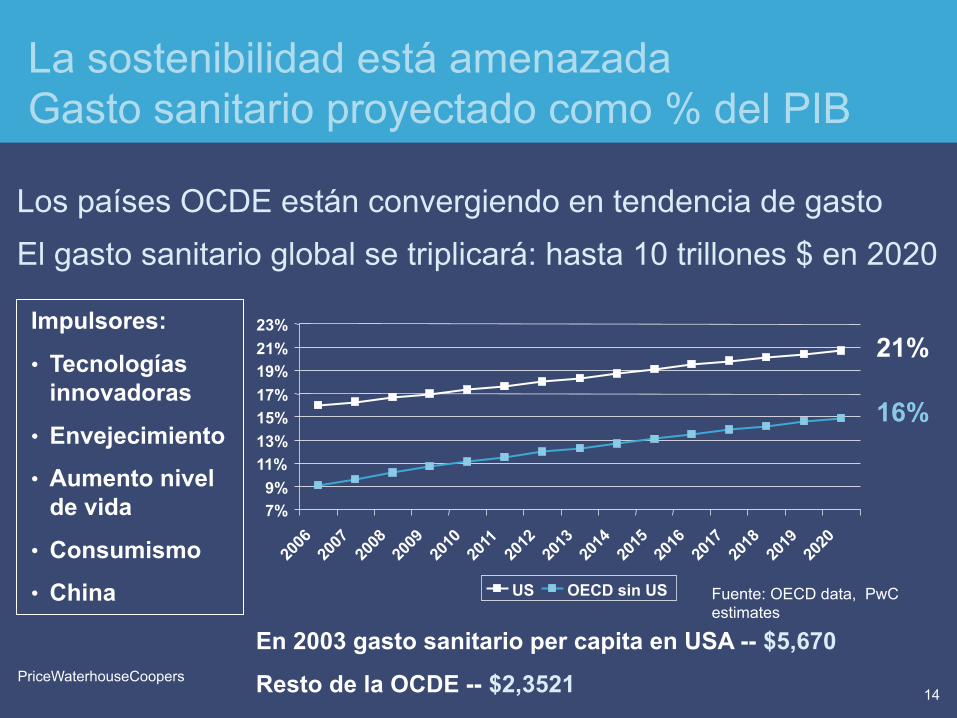

14 PriceWaterhouseCoopers

La sostenibilidad está amenazada Gasto sanitario proyectado como % del PIB

Los países OCDE están convergiendo en tendencia de gasto El gasto sanitario global se triplicará: hasta 10 trillones $ en 2020

21%

16%

Impulsores:

• Tecnologías innovadoras

• Envejecimiento

• Aumento nivel de vida

• Consumismo

• China Fuente: OECD data, PwC estimates

En 2003 gasto sanitario per capita en USA -- $5,670

Resto de la OCDE -- $2,3521

7% 9%

11% 13% 15% 17% 19% 21% 23%

US OECD sin US

PricewaterhouseCoopers September 2005

15 PriceWaterhouseCoopers

¿Merece la pena el gasto sanitario?

0

50

100

150

200

250

300

350

400

1980 1990 2000

Mortalidad por infartos de miocardio en relación con mejoras del tratamiento

1980s

Anticoagulantes Beta bloqueantes

By pass coronario Stents de metal

Trombolisis Desfibriladores implantables

Stents recubiertos

1990s 2000s

Estatinas Inhibidores ACE

Mortalidad por 100.000

Fuente: www.cdc.gov/nchs; The Value of Investment in Health Care

PricewaterhouseCoopers September 2005

16 PriceWaterhouseCoopers

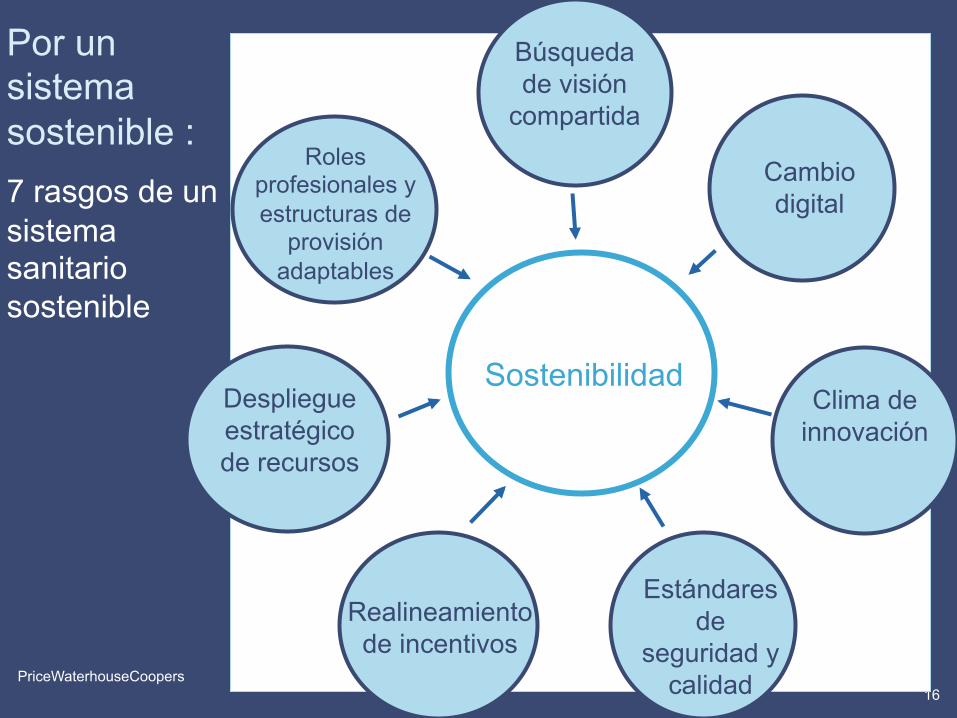

Sostenibilidad

Roles profesionales y estructuras de

provisión adaptables

Búsqueda de visión

compartida

Estándares de

seguridad y calidad

Realineamiento de incentivos

Cambio digital

Clima de innovación

Despliegue estratégico de recursos

Sostenibilidad

Por un sistema sostenible : 7 rasgos de un sistema sanitario sostenible

PricewaterhouseCoopers September 2005

17 PriceWaterhouseCoopers

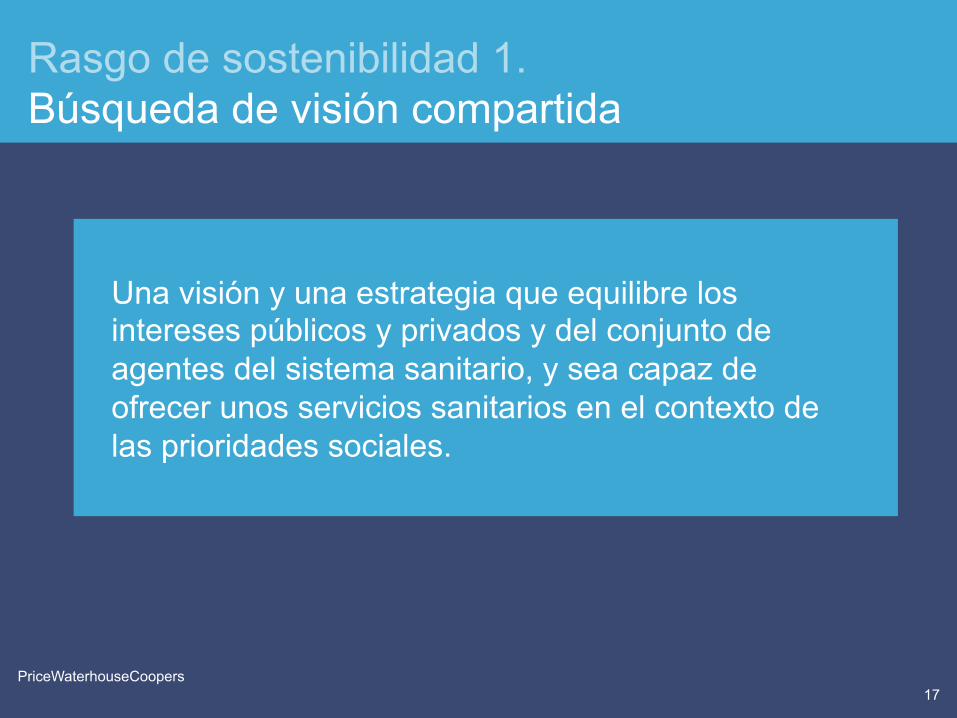

Rasgo de sostenibilidad 1. Búsqueda de visión compartida

Una visión y una estrategia que equilibre los intereses públicos y privados y del conjunto de agentes del sistema sanitario, y sea capaz de ofrecer unos servicios sanitarios en el contexto de las prioridades sociales.

PricewaterhouseCoopers September 2005

18 PriceWaterhouseCoopers

Presión en los sistemas sanitarios

“Los sistemas sanitarios en todos los países industrializados están bajo presión. El reto es encontrar un equilibrio entre las respuestas individuales con la solidaridad social, y, en particular, con la sostenibilidad fiscal. En Europa, la sostenibilidad no tendrá lugar sin fortalecer la “parte de la demanda” y mejorar radicalmente la sofisticación de la función del comprador”

Simon Stevens

Presidente, United Healthcare Europe y profesor visitante de la London School of Economics

PricewaterhouseCoopers September 2005

19 PriceWaterhouseCoopers

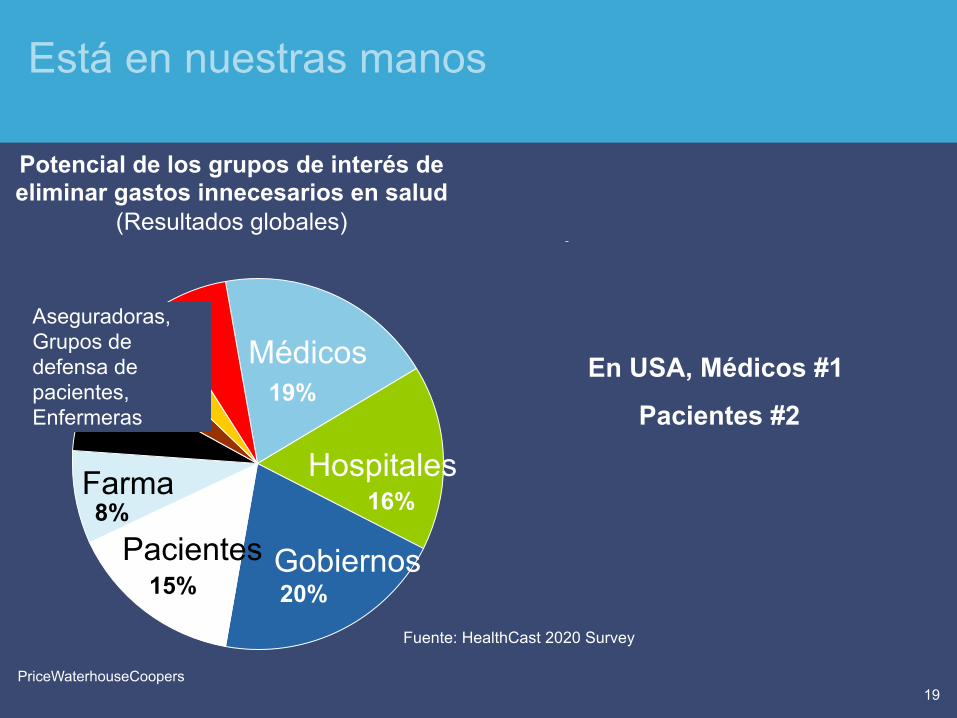

Está en nuestras manos

Potencial de los grupos de interés de eliminar gastos innecesarios en salud

(Resultados globales)

Médicos

Hospitales

Gobiernos Pacientes

Farma

Aseguradoras, Grupos de defensa de pacientes, Enfermeras

Fuente: HealthCast 2020 Survey

15%

16%

20%

19%

8%

En USA, Médicos #1

Pacientes #2

PricewaterhouseCoopers September 2005

20 PriceWaterhouseCoopers

Mecanismos de mercado

¿Qué porcentaje de los encuestados en USA se mostraron

favorables a un sistema basado fundamentalmente en impuestos?

¿Qué porcentaje de los encuestados de Europa y Canadá se mostraron partidarios de un sistema financiado básicamente por impuestos?

PricewaterhouseCoopers September 2005

21 PriceWaterhouseCoopers

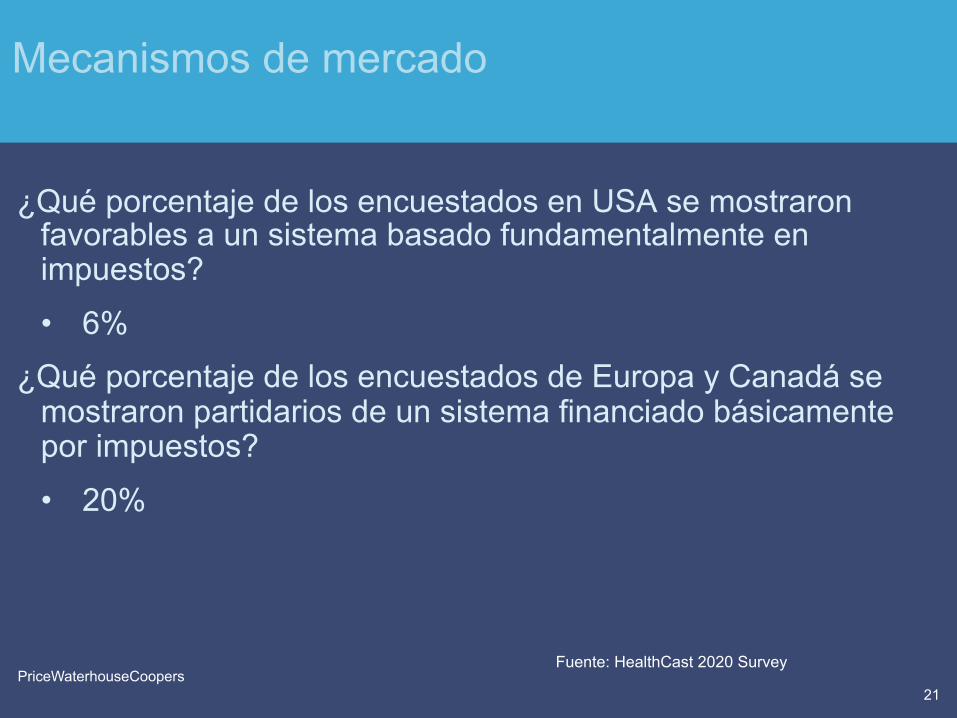

Mecanismos de mercado

¿Qué porcentaje de los encuestados en USA se mostraron favorables a un sistema basado fundamentalmente en impuestos?

• 6%

¿Qué porcentaje de los encuestados de Europa y Canadá se mostraron partidarios de un sistema financiado básicamente por impuestos?

• 20%

Fuente: HealthCast 2020 Survey

PricewaterhouseCoopers September 2005

22 PriceWaterhouseCoopers

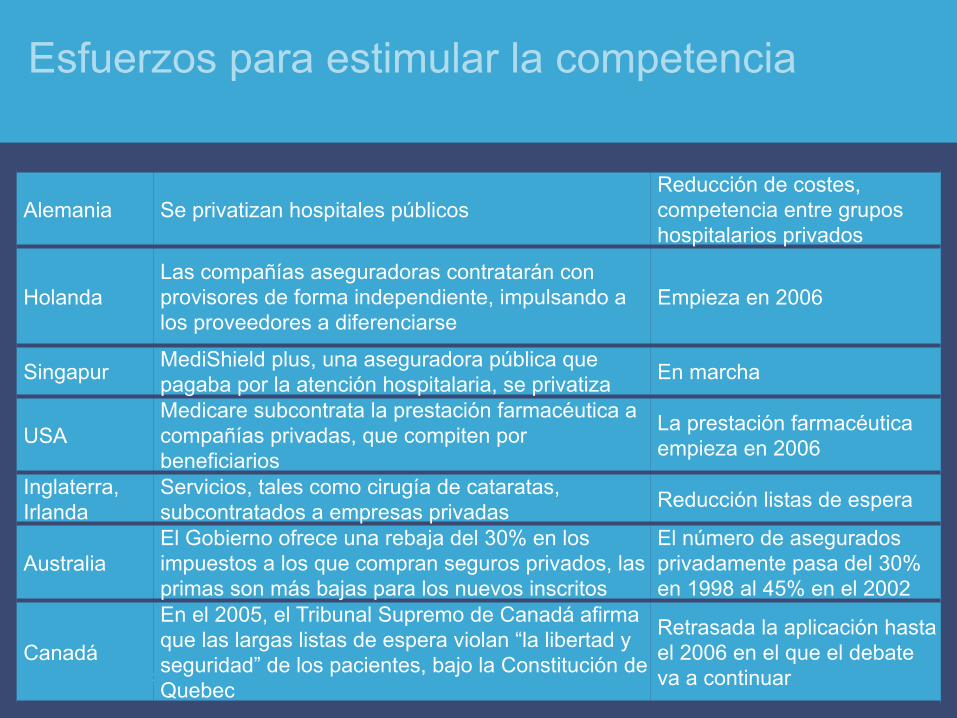

Esfuerzos para estimular la competencia

Alemania Se privatizan hospitales públicos Reducción de costes, competencia entre grupos hospitalarios privados

Holanda Las compañías aseguradoras contratarán con provisores de forma independiente, impulsando a los proveedores a diferenciarse

Empieza en 2006

Singapur MediShield plus, una aseguradora pública que pagaba por la atención hospitalaria, se privatiza En marcha

USA Medicare subcontrata la prestación farmacéutica a compañías privadas, que compiten por beneficiarios

La prestación farmacéutica empieza en 2006

Inglaterra, Irlanda

Servicios, tales como cirugía de cataratas, subcontratados a empresas privadas Reducción listas de espera

Australia El Gobierno ofrece una rebaja del 30% en los impuestos a los que compran seguros privados, las primas son más bajas para los nuevos inscritos

El número de asegurados privadamente pasa del 30% en 1998 al 45% en el 2002

Canadá

En el 2005, el Tribunal Supremo de Canadá afirma que las largas listas de espera violan “la libertad y seguridad” de los pacientes, bajo la Constitución de Quebec

Retrasada la aplicación hasta el 2006 en el que el debate va a continuar

PricewaterhouseCoopers September 2005

23 PriceWaterhouseCoopers

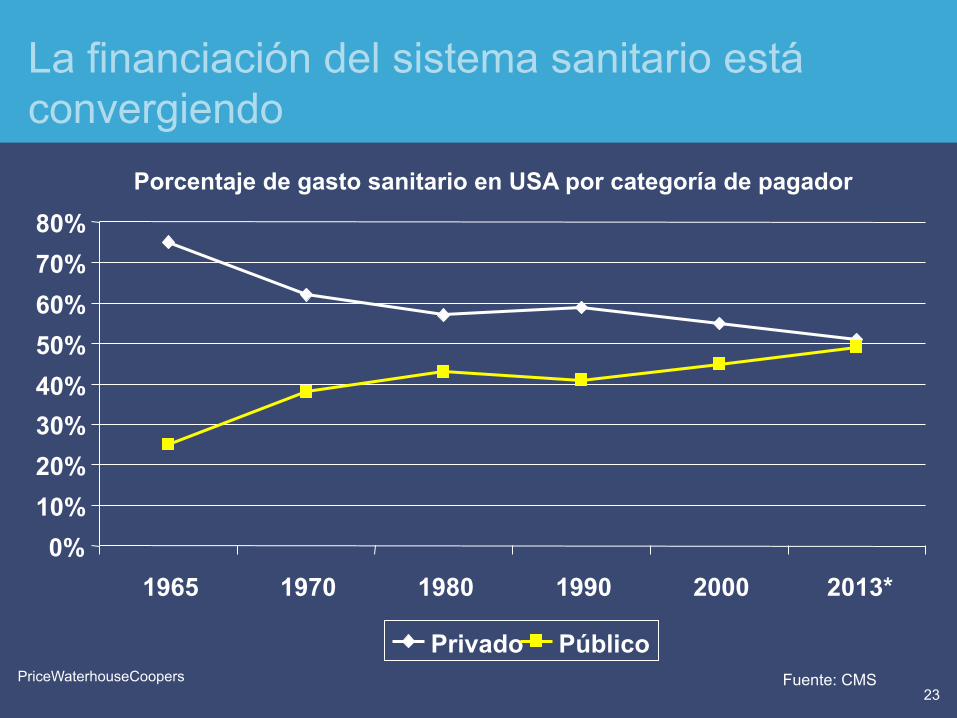

La financiación del sistema sanitario está convergiendo

Fuente: CMS

Porcentaje de gasto sanitario en USA por categoría de pagador

0% 10% 20% 30% 40% 50% 60% 70% 80%

1965 1970 1980 1990 2000 2013*

Privado Público

PricewaterhouseCoopers September 2005

24 PriceWaterhouseCoopers

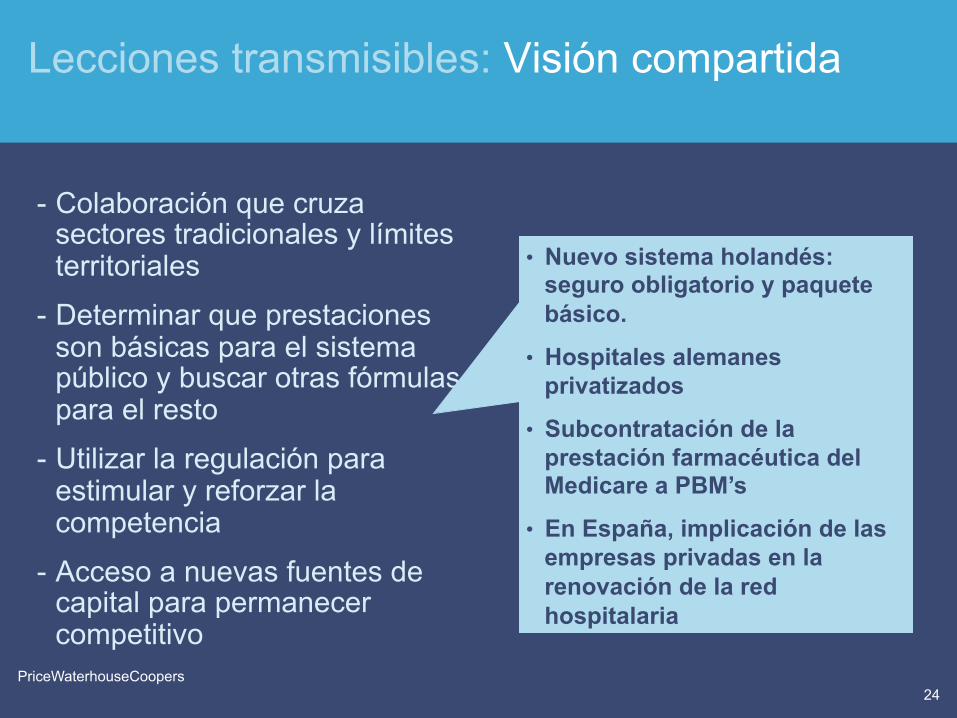

Lecciones transmisibles: Visión compartida

- Colaboración que cruza sectores tradicionales y límites territoriales

- Determinar que prestaciones son básicas para el sistema público y buscar otras fórmulas para el resto

- Utilizar la regulación para estimular y reforzar la competencia

- Acceso a nuevas fuentes de capital para permanecer competitivo

• Nuevo sistema holandés: seguro obligatorio y paquete básico.

• Hospitales alemanes privatizados

• Subcontratación de la prestación farmacéutica del Medicare a PBM’s

• En España, implicación de las empresas privadas en la renovación de la red hospitalaria

PricewaterhouseCoopers September 2005

25 PriceWaterhouseCoopers

Rasgo de sostenibilidad 2. Cambio digital

Redes electrónicas interoperables acelerarán la integración, la estandarización y la transferencia de conocimiento de la información clínica y administrativa

PricewaterhouseCoopers September 2005

26 PriceWaterhouseCoopers

Un sistema sanitario encarcelado en el papel

“Paper kills”

Newt Gingrich

Antiguo portavoz de la Cámara de Representantes americana, hablando de las historias clínicas en papel

PricewaterhouseCoopers September 2005

27 PriceWaterhouseCoopers

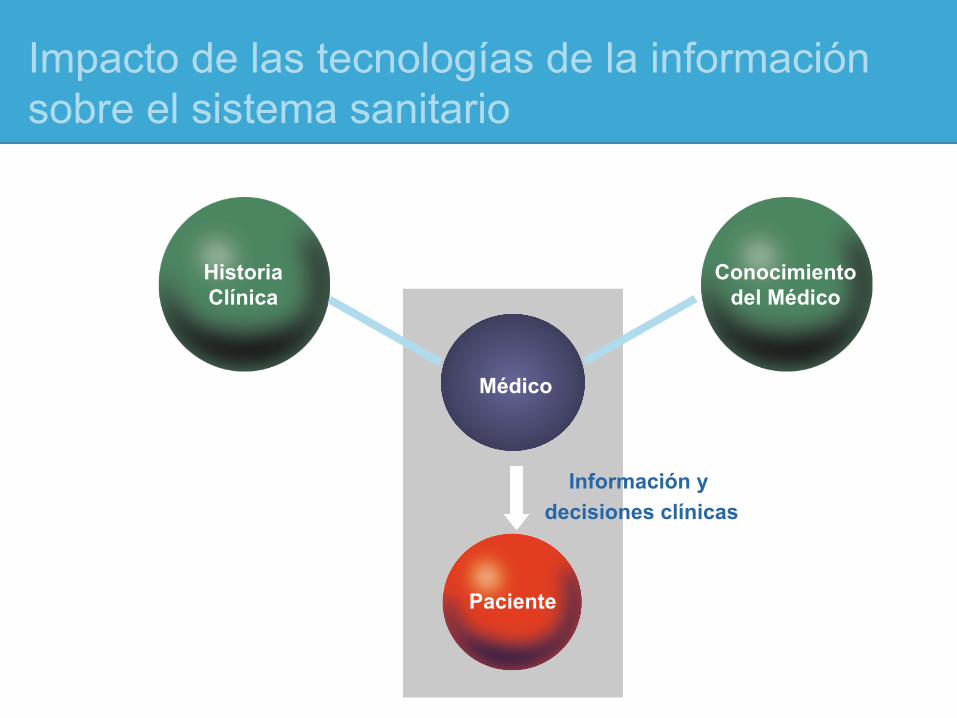

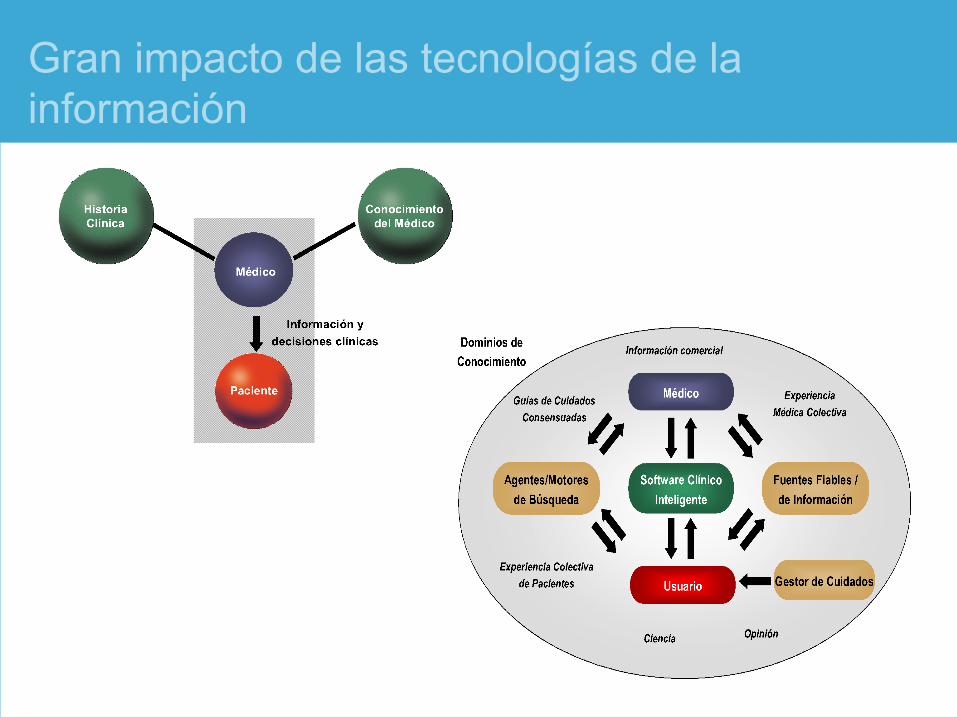

Impacto de las tecnologías de la información sobre el sistema sanitario

Paciente

Médico

Información y decisiones clínicas

Conocimiento del Médico

Historia Clínica

PricewaterhouseCoopers September 2005

28 PriceWaterhouseCoopers

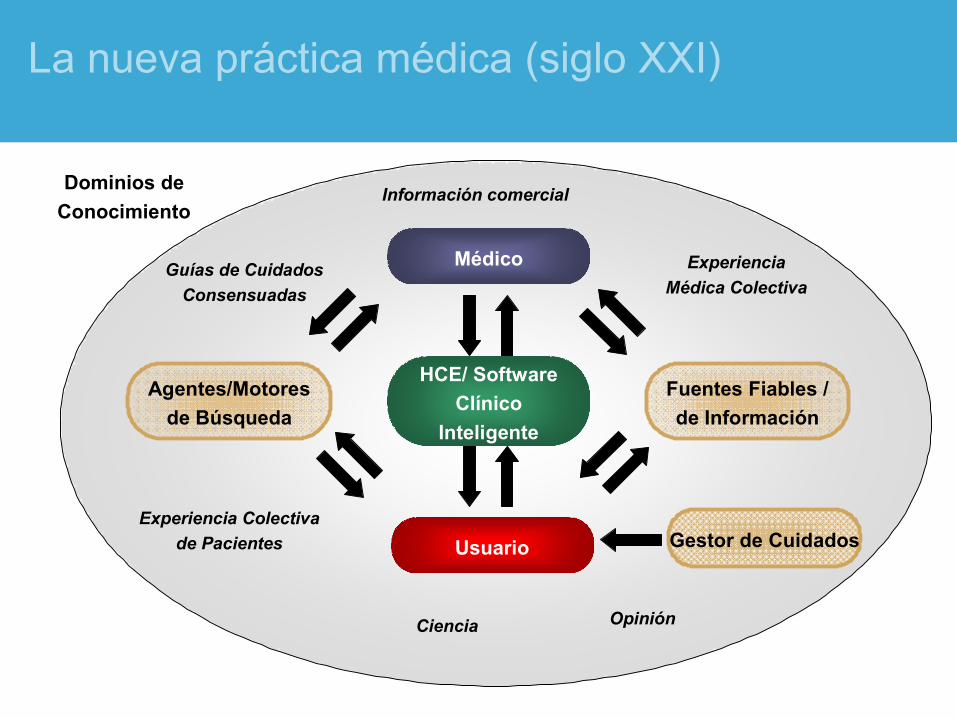

La nueva práctica médica (siglo XXI)

Médico

HCE/ Software Clínico

Inteligente

Gestor de Cuidados

Agentes/Motores de Búsqueda

Fuentes Fiables / de Información

UsuarioExperiencia Colectiva

de Pacientes

Dominios de Conocimiento

Experiencia Médica Colectiva

Ciencia Opinión

Guías de Cuidados Consensuadas

Información comercial

PricewaterhouseCoopers September 2005

29 PriceWaterhouseCoopers

La TI no son la solución, son los facilitadores

41%

Problema mayor provisores en USA

Importancia TI en la solución (importancia 4 o 5 en escala de 5)

41% Escasez de personal

77% Ausencia de información compartida

Integración asistencial 74%

Fuente: HealthCast 2020 Survey

#1

#2

#3

PricewaterhouseCoopers September 2005

30 PriceWaterhouseCoopers

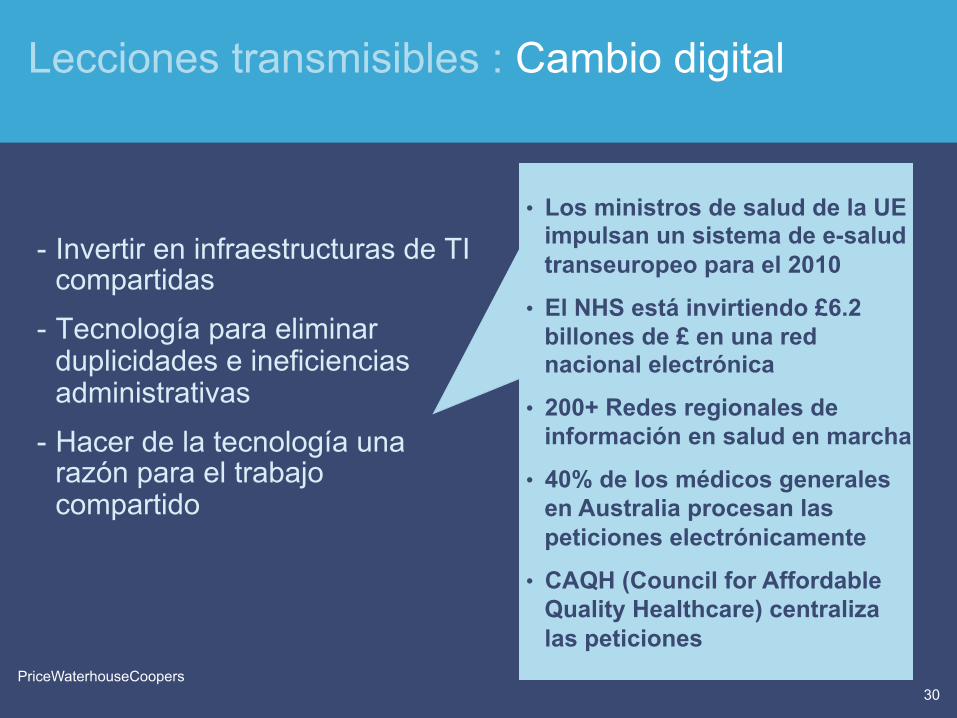

Lecciones transmisibles : Cambio digital

- Invertir en infraestructuras de TI compartidas

- Tecnología para eliminar duplicidades e ineficiencias administrativas

- Hacer de la tecnología una razón para el trabajo compartido

• Los ministros de salud de la UE impulsan un sistema de e-salud transeuropeo para el 2010

• El NHS está invirtiendo £6.2 billones de £ en una red nacional electrónica

• 200+ Redes regionales de información en salud en marcha

• 40% de los médicos generales en Australia procesan las peticiones electrónicamente

• CAQH (Council for Affordable Quality Healthcare) centraliza las peticiones

PricewaterhouseCoopers September 2005

31 PriceWaterhouseCoopers

Rasgo de sostenibilidad 3. Realineamiento de incentivos

El sistema de incentivos asegura el acceso a la asistencia, al tiempo que estimula la responsabilidad de las decisiones en salud

PricewaterhouseCoopers September 2005

32 PriceWaterhouseCoopers

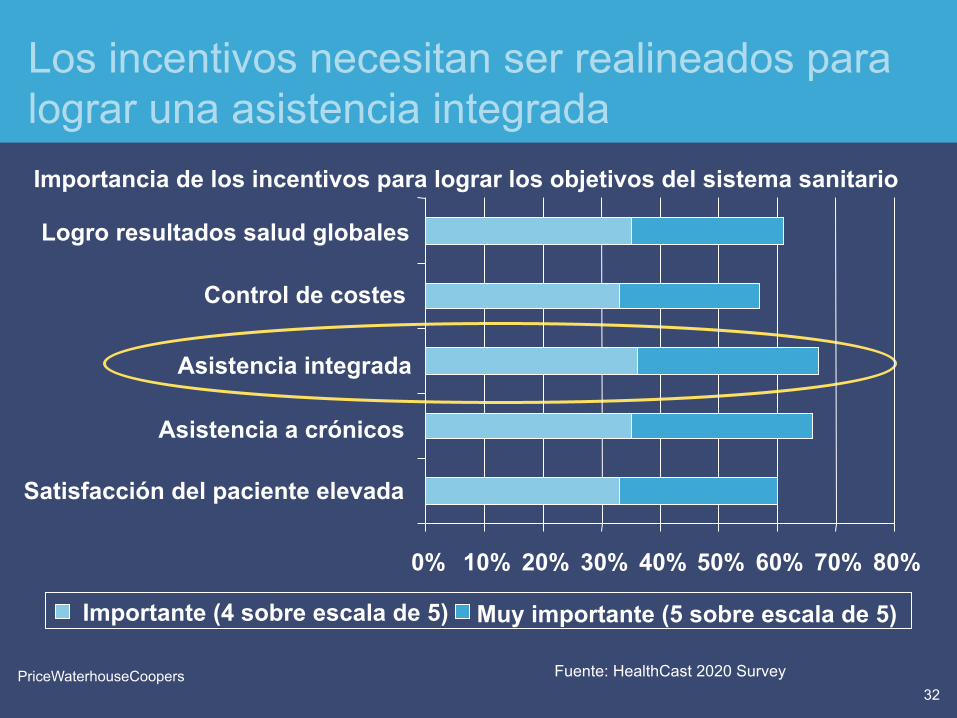

Los incentivos necesitan ser realineados para lograr una asistencia integrada

Fuente: HealthCast 2020 Survey

Importancia de los incentivos para lograr los objetivos del sistema sanitario

0% 10% 20% 30% 40% 50% 60% 70% 80%

Satisfacción del paciente elevada

Asistencia a crónicos

Asistencia integrada

Control de costes

Logro resultados salud globales

Importante (4 sobre escala de 5) Muy importante (5 sobre escala de 5)

PricewaterhouseCoopers September 2005

33 PriceWaterhouseCoopers

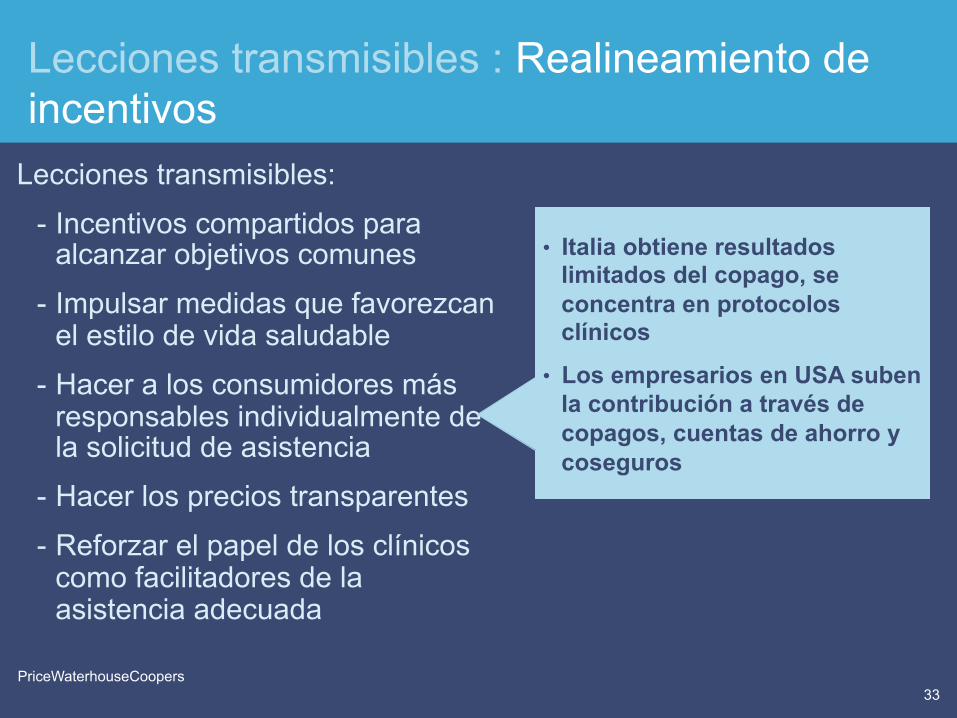

Lecciones transmisibles : Realineamiento de incentivos

Lecciones transmisibles:

- Incentivos compartidos para alcanzar objetivos comunes

- Impulsar medidas que favorezcan el estilo de vida saludable

- Hacer a los consumidores más responsables individualmente de la solicitud de asistencia

- Hacer los precios transparentes

- Reforzar el papel de los clínicos como facilitadores de la asistencia adecuada

• Italia obtiene resultados limitados del copago, se concentra en protocolos clínicos

• Los empresarios en USA suben la contribución a través de copagos, cuentas de ahorro y coseguros

PricewaterhouseCoopers September 2005

34 PriceWaterhouseCoopers

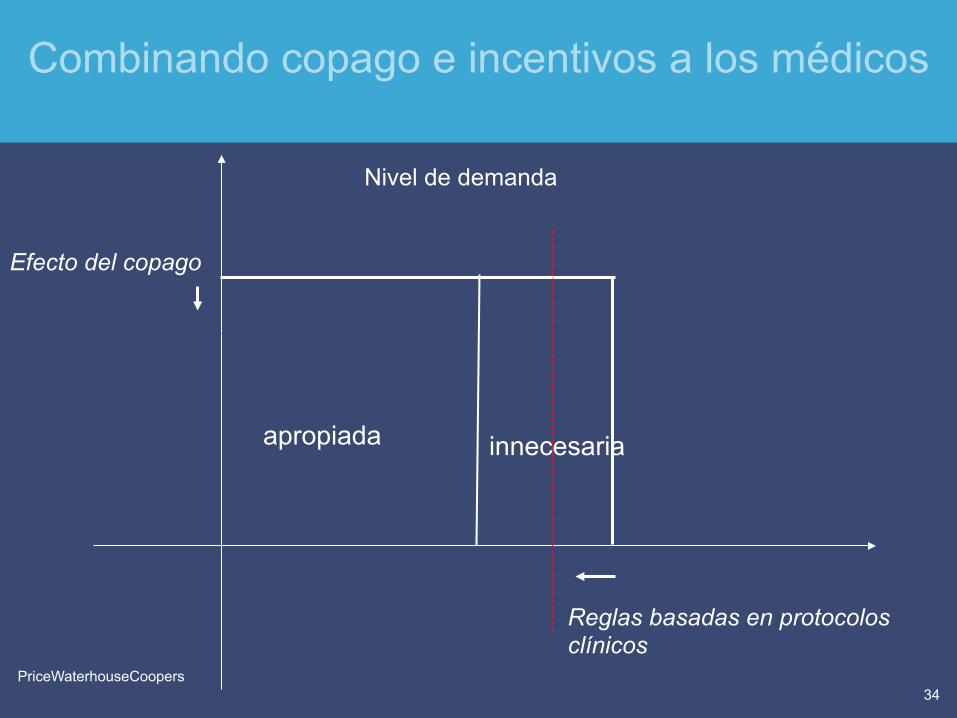

Reglas basadas en protocolos clínicos

Efecto del copago

apropiada innecesaria

Nivel de demanda

Combinando copago e incentivos a los médicos

PricewaterhouseCoopers September 2005

35 PriceWaterhouseCoopers

Efecto del copago sobre utilización de los médicos en Alemania, 2004-2005

-8.7% Todos los médicos

-11.3% Ortopedas

-17.5% Dermatólogos

-15.1% Ginecólogos

-11.6% Cirujanos

-7.9% Médicos generales

Fuente: German Resident Doctors Association

PricewaterhouseCoopers September 2005

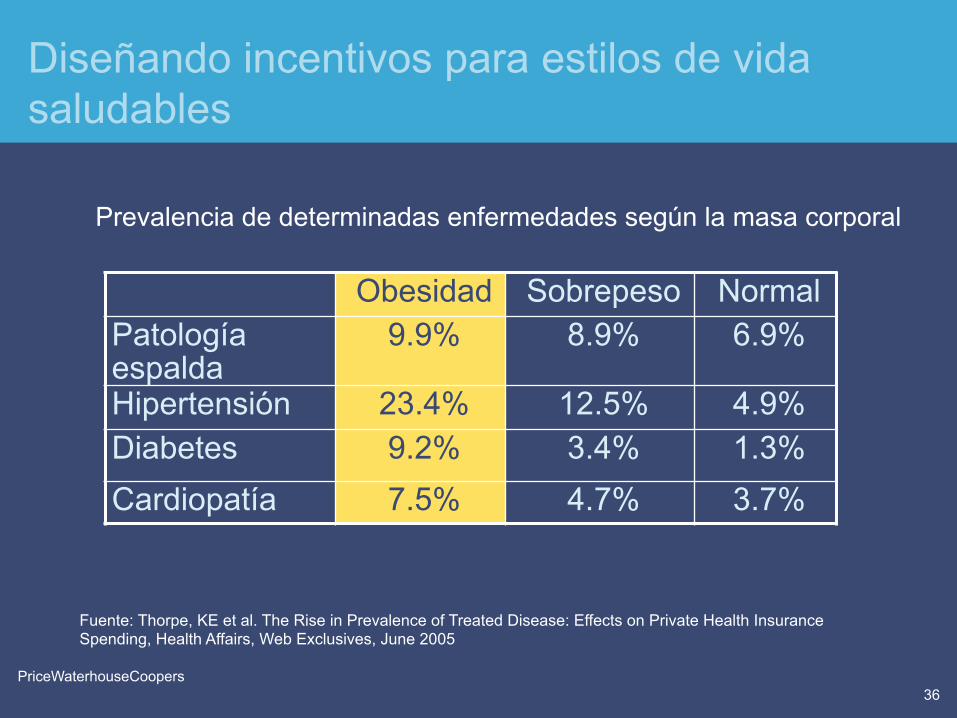

36 PriceWaterhouseCoopers

Diseñando incentivos para estilos de vida saludables

Obesidad Sobrepeso Normal Patología espalda

9.9% 8.9% 6.9%

Hipertensión 23.4% 12.5% 4.9% Diabetes 9.2% 3.4% 1.3% Cardiopatía 7.5% 4.7% 3.7%

Fuente: Thorpe, KE et al. The Rise in Prevalence of Treated Disease: Effects on Private Health Insurance Spending, Health Affairs, Web Exclusives, June 2005

Prevalencia de determinadas enfermedades según la masa corporal

PricewaterhouseCoopers September 2005

37 PriceWaterhouseCoopers

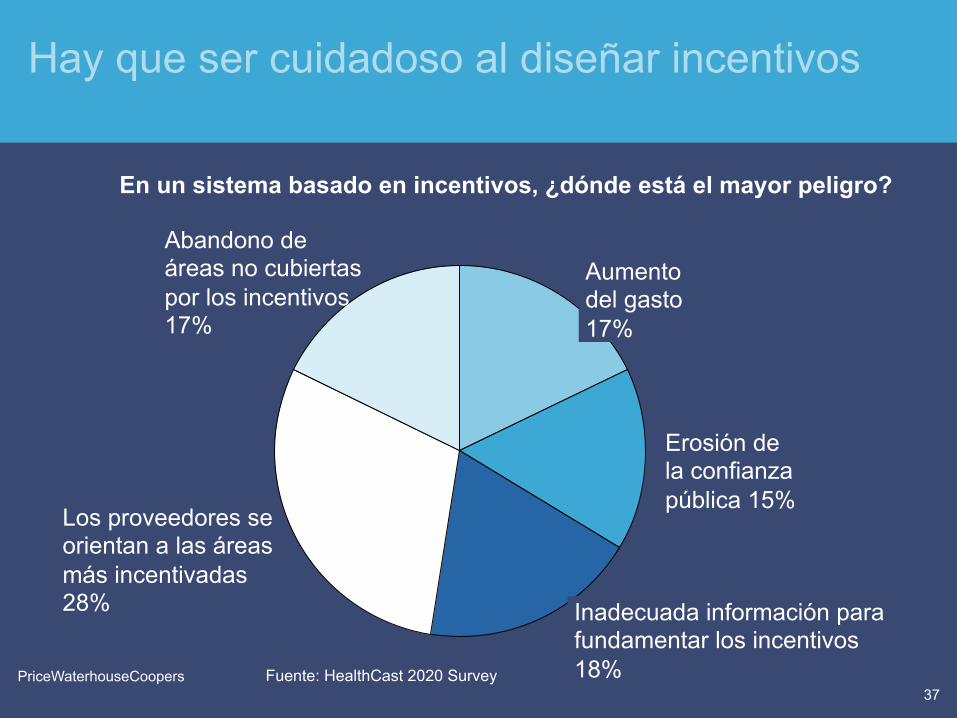

Hay que ser cuidadoso al diseñar incentivos

Abandono de áreas no cubiertas por los incentivos 17%

Los proveedores se orientan a las áreas más incentivadas 28%

Aumento del gasto 17%

Erosión de la confianza pública 15%

Inadecuada información para fundamentar los incentivos 18% Fuente: HealthCast 2020 Survey

En un sistema basado en incentivos, ¿dónde está el mayor peligro?

PricewaterhouseCoopers September 2005

38 PriceWaterhouseCoopers

Rasgo de sostenibilidad 4. Estándares de seguridad y calidad

Estándares clínicos definidos y aplicados establecen mecanismos de responsabilidad, facilitan la transparencia y contribuyen a la creación de confianza

PricewaterhouseCoopers September 2005

39 PriceWaterhouseCoopers

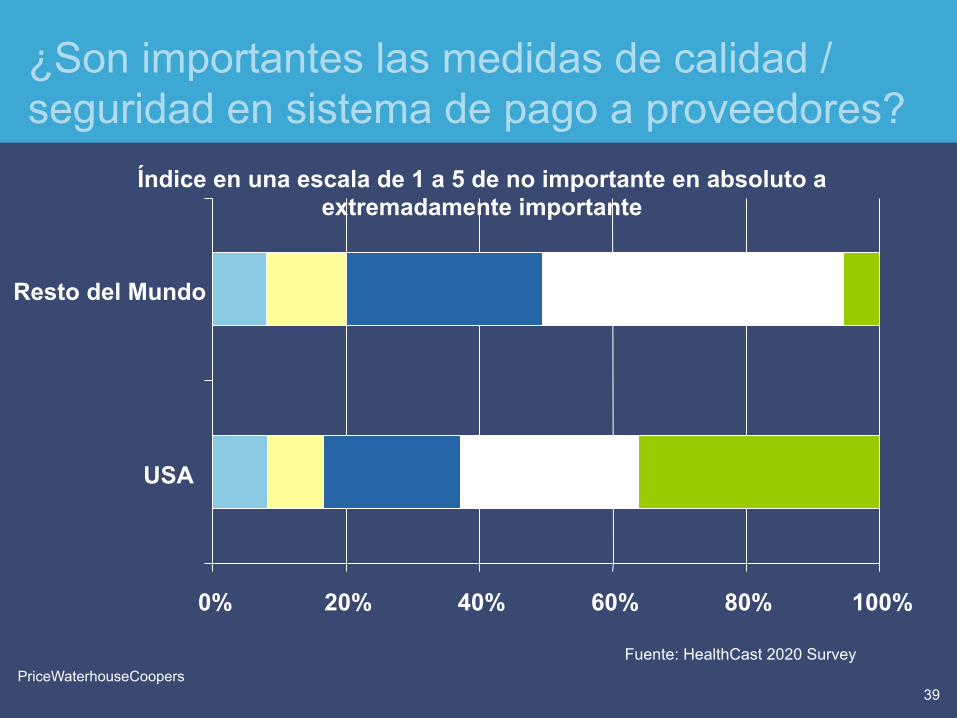

¿Son importantes las medidas de calidad /seguridad en sistema de pago a proveedores?

Fuente: HealthCast 2020 Survey

Índice en una escala de 1 a 5 de no importante en absoluto a extremadamente importante

4

4 3

3 2

2 5

5 1

1

5

0% 20% 40% 60% 80% 100%

USA

Resto del Mundo

PricewaterhouseCoopers September 2005

40 PriceWaterhouseCoopers

Lecciones transmisibles : Estándares de seguridad y calidad

Lecciones transmisibles: - Armonización estándares de calidad - Sistema de información de errores

voluntario y anónimo

- Incentivar a los clínicos en base a resultados, no actividad

- Aprender de otros sistemas al ir a diseñar sistemas de pago por performance

Source: HealthCast 2020 Survey

% que dicen que el pago por performance no ha empezado en su área

0% 5%

10% 15% 20% 25% 30% 35%

2002 2005

PricewaterhouseCoopers September 2005

41 PriceWaterhouseCoopers

Sigma Defectos/Millón 1 690.000 2 308.000 3 66.000 4 6.210 5 230 6 3.4

Expectativas de los directivos: Calidad Six Sigma

PricewaterhouseCoopers September 2005

42 PriceWaterhouseCoopers

Calidad Six Sigma

Muertes por accidentes de líneas aéreas Extravíos de equipaje en líneas aéreas Diagnósticos erróneos de isquemia cardiaca

aguda

PricewaterhouseCoopers September 2005

43 PriceWaterhouseCoopers

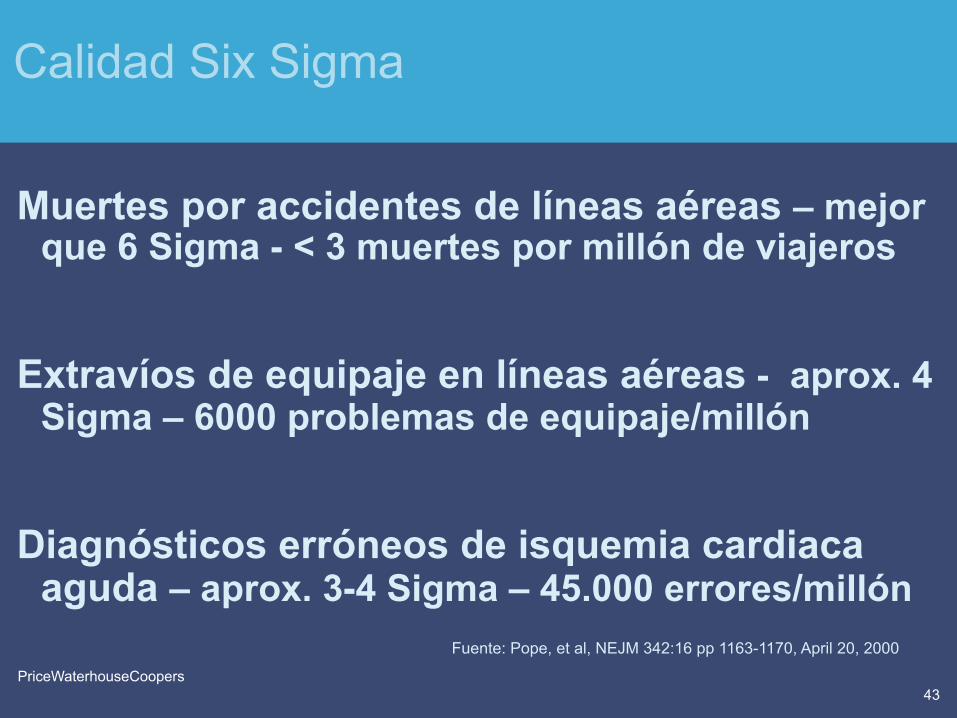

Calidad Six Sigma

Muertes por accidentes de líneas aéreas – mejor que 6 Sigma - < 3 muertes por millón de viajeros

Extravíos de equipaje en líneas aéreas - aprox. 4 Sigma – 6000 problemas de equipaje/millón

Diagnósticos erróneos de isquemia cardiaca aguda – aprox. 3-4 Sigma – 45.000 errores/millón

Fuente: Pope, et al, NEJM 342:16 pp 1163-1170, April 20, 2000

PricewaterhouseCoopers September 2005

44 PriceWaterhouseCoopers

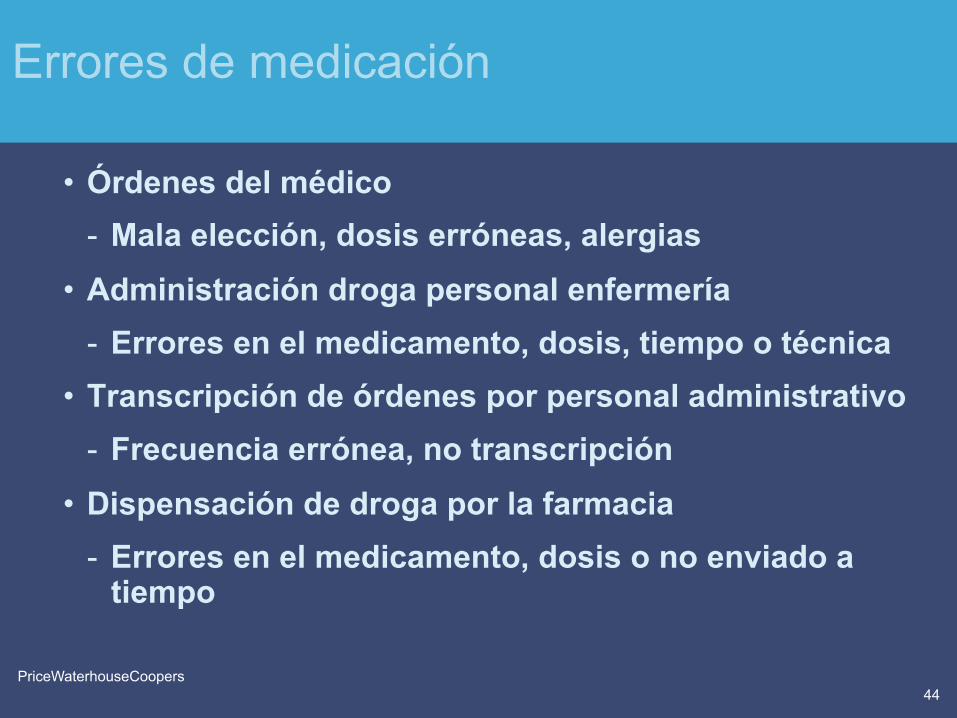

Errores de medicación

• Órdenes del médico - Mala elección, dosis erróneas, alergias

• Administración droga personal enfermería - Errores en el medicamento, dosis, tiempo o técnica

• Transcripción de órdenes por personal administrativo - Frecuencia errónea, no transcripción

• Dispensación de droga por la farmacia - Errores en el medicamento, dosis o no enviado a

tiempo

PricewaterhouseCoopers September 2005

45 PriceWaterhouseCoopers

Errores de medicación

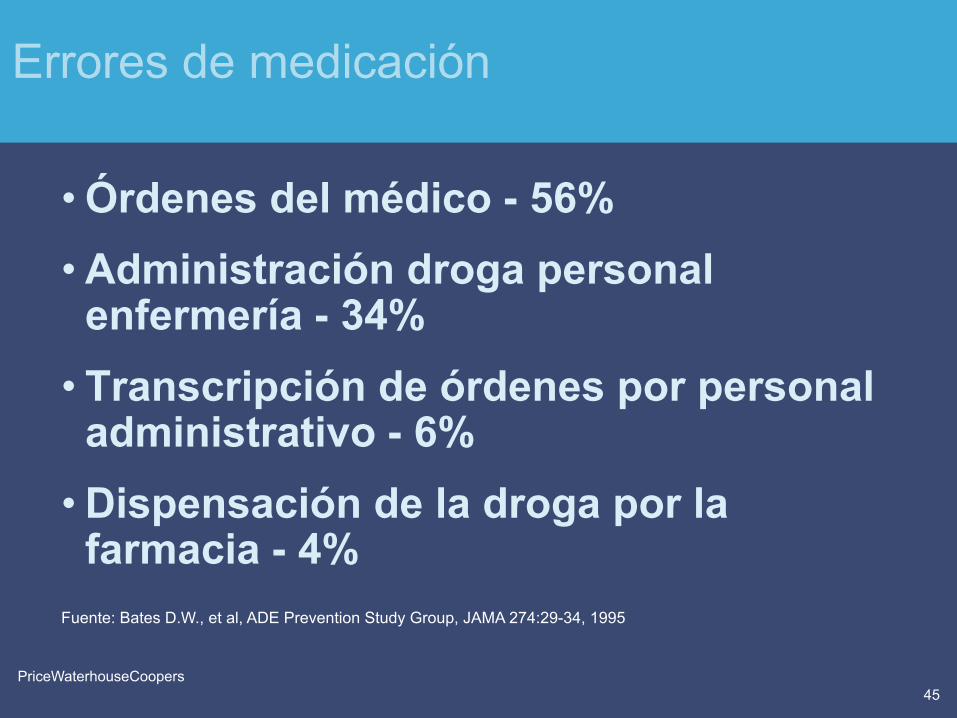

• Órdenes del médico - 56% • Administración droga personal

enfermería - 34% • Transcripción de órdenes por personal

administrativo - 6% • Dispensación de la droga por la

farmacia - 4%

Bates D.W., et al, ADE Prevention Study Group, JAMA 274:29-34, 1995

Fuente: Bates D.W., et al, ADE Prevention Study Group, JAMA 274:29-34, 1995

PricewaterhouseCoopers September 2005

46 PriceWaterhouseCoopers

Rasgo de sostenibilidad 5. Despliegue estratégico de recursos

El apropiado despliegue de recursos – capital, personas y líneas de servicio- satisface las demandas enfrentadas de acceso y control de costes

PricewaterhouseCoopers September 2005

47 PriceWaterhouseCoopers

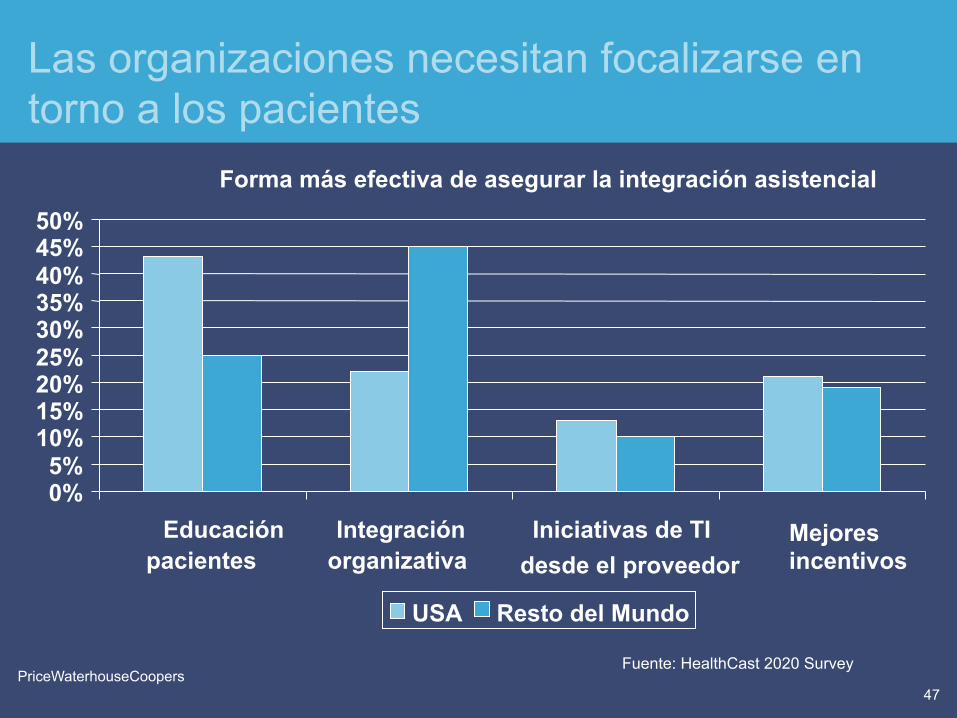

Las organizaciones necesitan focalizarse en torno a los pacientes

Fuente: HealthCast 2020 Survey

Forma más efectiva de asegurar la integración asistencial

0% 5%

10% 15% 20% 25% 30% 35% 40% 45% 50%

Educación pacientes

Integración organizativa

Iniciativas de TI desde el proveedor

Mejores incentivos

USA Resto del Mundo

PricewaterhouseCoopers September 2005

48 PriceWaterhouseCoopers

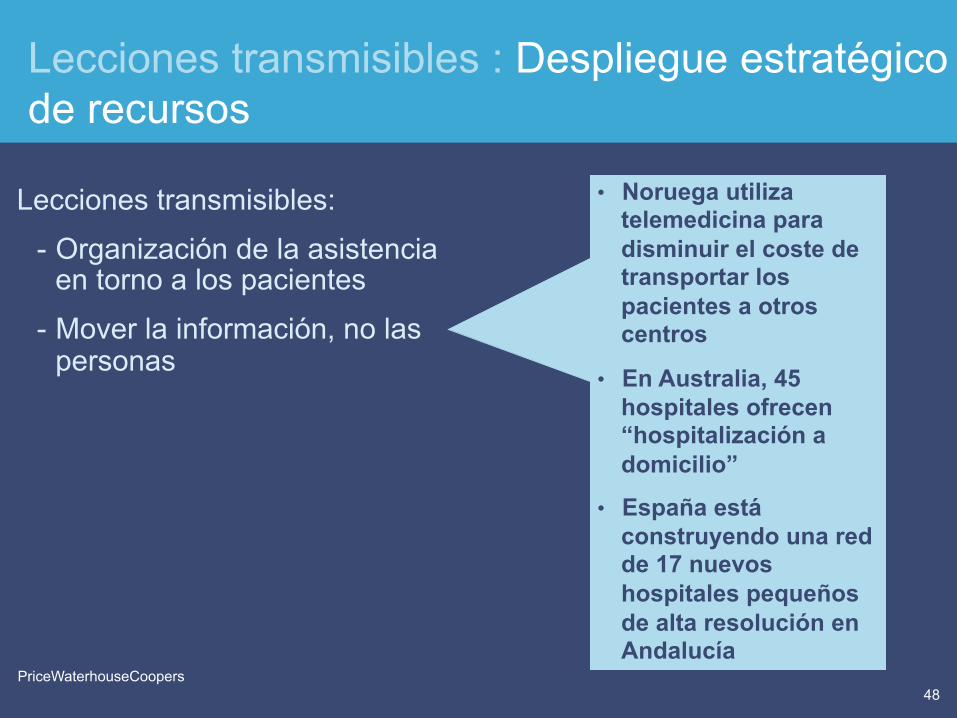

Lecciones transmisibles : Despliegue estratégico de recursos

Lecciones transmisibles:

- Organización de la asistencia en torno a los pacientes

- Mover la información, no las personas

• Noruega utiliza telemedicina para disminuir el coste de transportar los pacientes a otros centros

• En Australia, 45 hospitales ofrecen “hospitalización a domicilio”

• España está construyendo una red de 17 nuevos hospitales pequeños de alta resolución en Andalucía

PricewaterhouseCoopers September 2005

49 PriceWaterhouseCoopers

Rasgo de sostenibilidad 6. Clima de innovación

Los cambios en la tecnología y en los procesos impulsan la mejora continua, la eficiencia y los resultados

PricewaterhouseCoopers September 2005

50 PriceWaterhouseCoopers

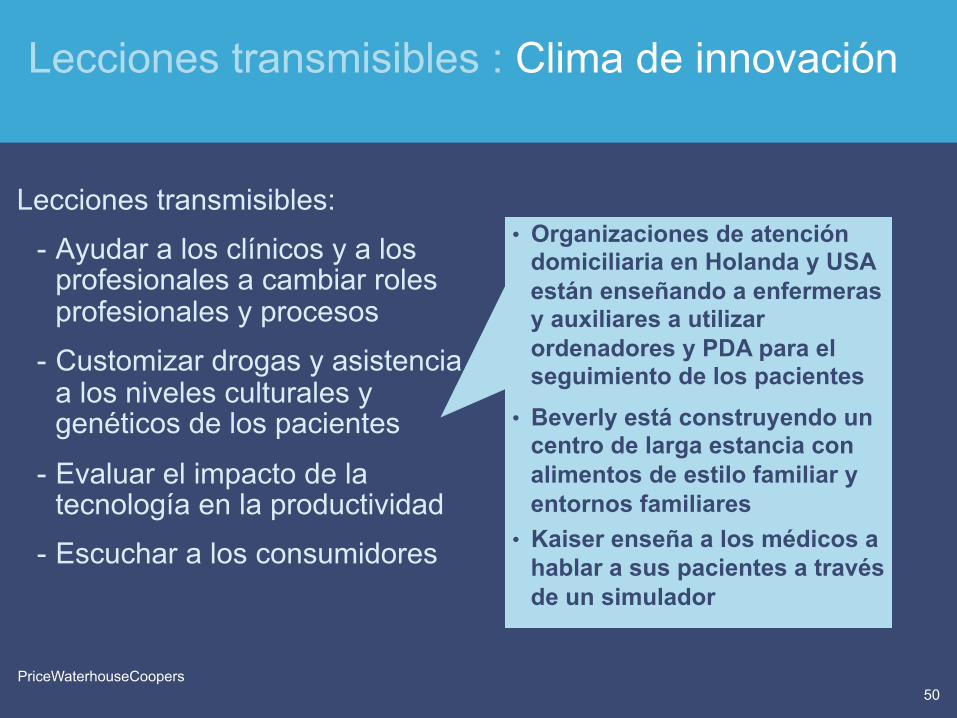

Lecciones transmisibles : Clima de innovación

Lecciones transmisibles:

- Ayudar a los clínicos y a los profesionales a cambiar roles profesionales y procesos

- Customizar drogas y asistencia a los niveles culturales y genéticos de los pacientes

- Evaluar el impacto de la tecnología en la productividad

- Escuchar a los consumidores

• Organizaciones de atención domiciliaria en Holanda y USA están enseñando a enfermeras y auxiliares a utilizar ordenadores y PDA para el seguimiento de los pacientes

• Beverly está construyendo un centro de larga estancia con alimentos de estilo familiar y entornos familiares

• Kaiser enseña a los médicos a hablar a sus pacientes a través de un simulador

PricewaterhouseCoopers September 2005

51 PriceWaterhouseCoopers

Rasgo de sostenibilidad 6. Roles profesionales y estructuras adaptables

Entornos asistenciales y roles profesionales flexibles son la vía para alcanzar una asistencia que esté centrada en las necesidades del paciente

PricewaterhouseCoopers September 2005

52 PriceWaterhouseCoopers

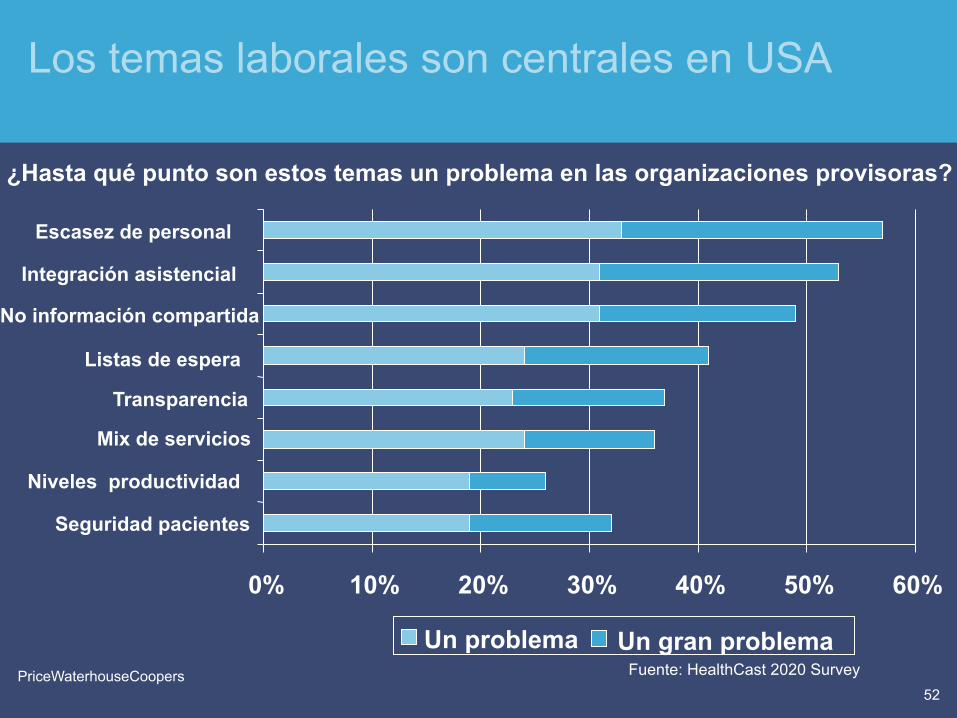

Los temas laborales son centrales en USA

¿Hasta qué punto son estos temas un problema en las organizaciones provisoras?

Fuente: HealthCast 2020 Survey

0% 10% 20% 30% 40% 50% 60%

Seguridad pacientes Niveles productividad

Mix de servicios Transparencia

Listas de espera No información compartida

Integración asistencial Escasez de personal

Un problema Un gran problema

PricewaterhouseCoopers September 2005

53 PriceWaterhouseCoopers

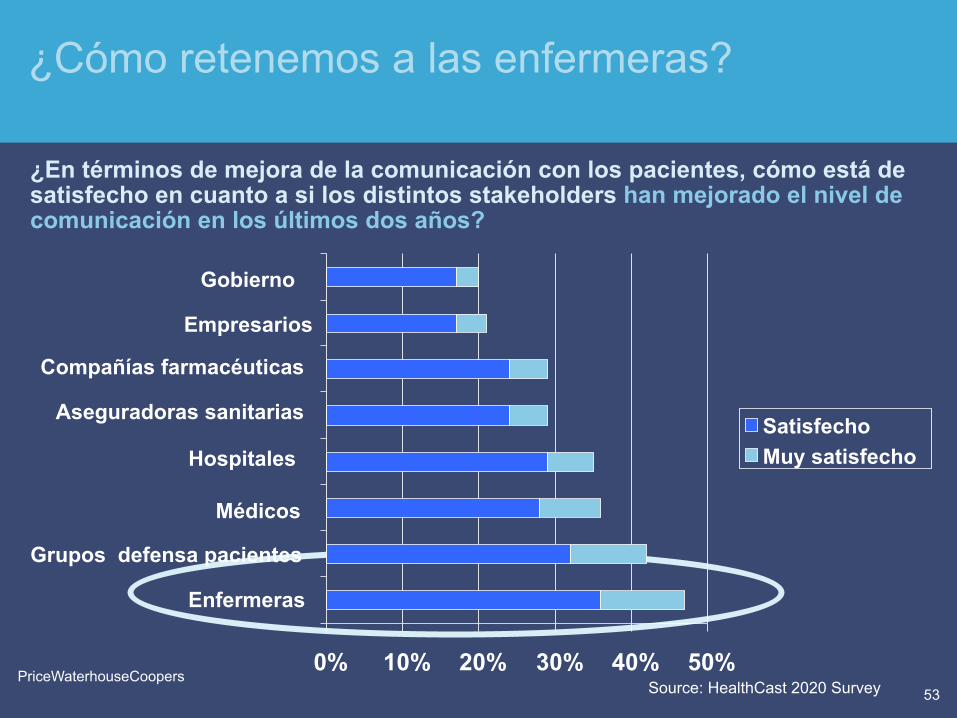

¿Cómo retenemos a las enfermeras?

¿En términos de mejora de la comunicación con los pacientes, cómo está de satisfecho en cuanto a si los distintos stakeholders han mejorado el nivel de comunicación en los últimos dos años?

Source: HealthCast 2020 Survey 0% 10% 20% 30% 40% 50%

Enfermeras Grupos defensa pacientes

Médicos Hospitales

Aseguradoras sanitarias Compañías farmacéuticas

Empresarios Gobierno

Satisfecho Muy satisfecho

PricewaterhouseCoopers September 2005

54 PriceWaterhouseCoopers

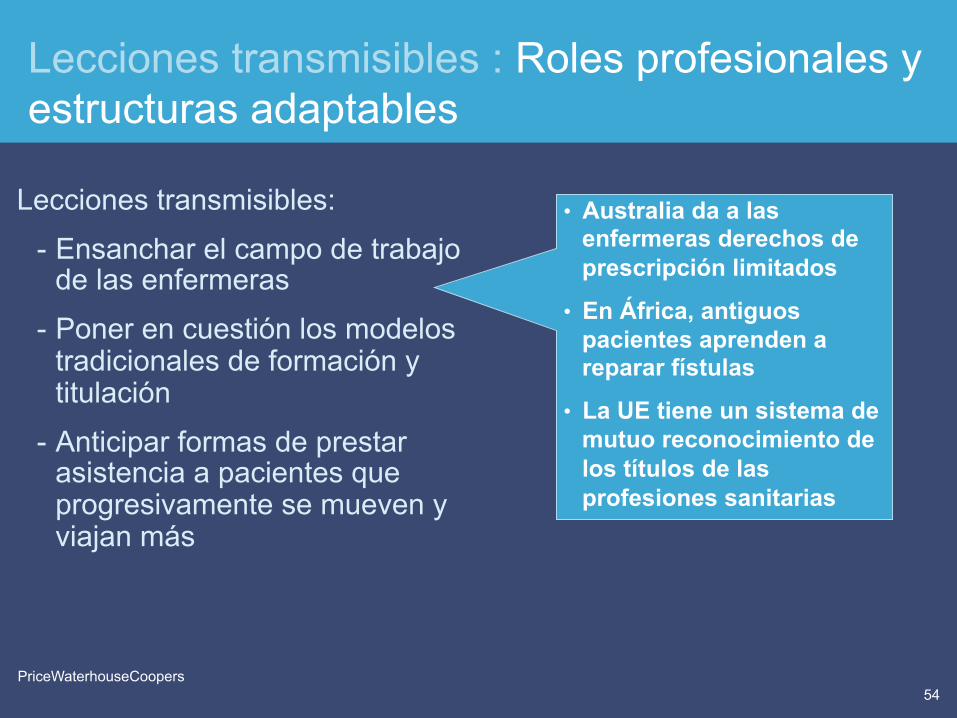

Lecciones transmisibles : Roles profesionales y estructuras adaptables

Lecciones transmisibles:

- Ensanchar el campo de trabajo de las enfermeras

- Poner en cuestión los modelos tradicionales de formación y titulación

- Anticipar formas de prestar asistencia a pacientes que progresivamente se mueven y viajan más

• Australia da a las enfermeras derechos de prescripción limitados

• En África, antiguos pacientes aprenden a reparar fístulas

• La UE tiene un sistema de mutuo reconocimiento de los títulos de las profesiones sanitarias

PricewaterhouseCoopers September 2005

55 PriceWaterhouseCoopers

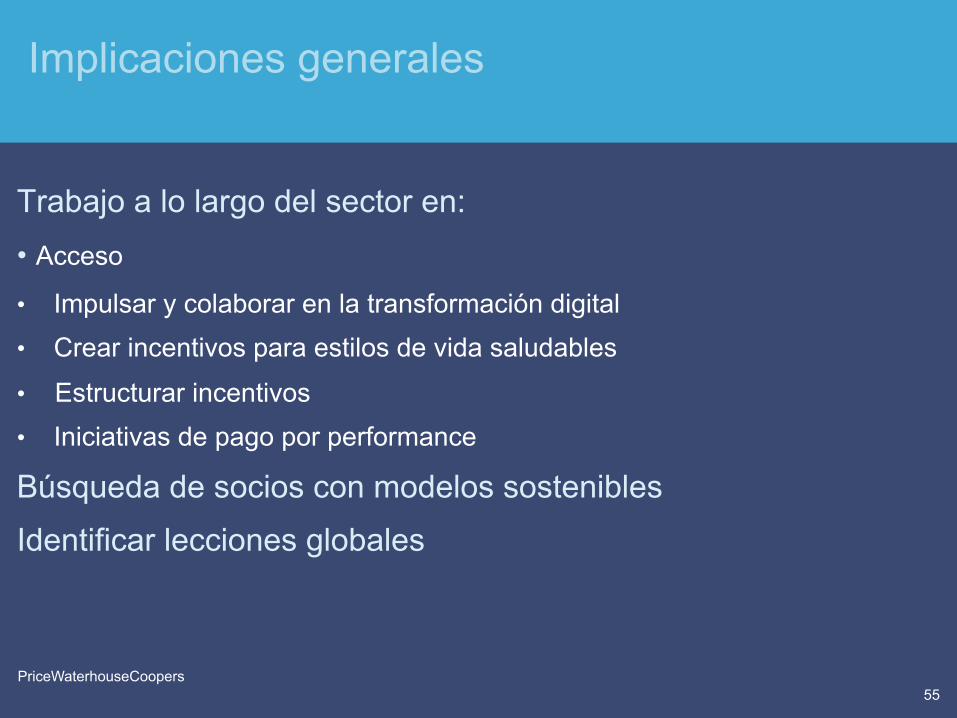

Implicaciones generales

Trabajo a lo largo del sector en: • Acceso

• Impulsar y colaborar en la transformación digital • Crear incentivos para estilos de vida saludables

• Estructurar incentivos • Iniciativas de pago por performance

Búsqueda de socios con modelos sostenibles

Identificar lecciones globales

PricewaterhouseCoopers September 2005

56 PriceWaterhouseCoopers

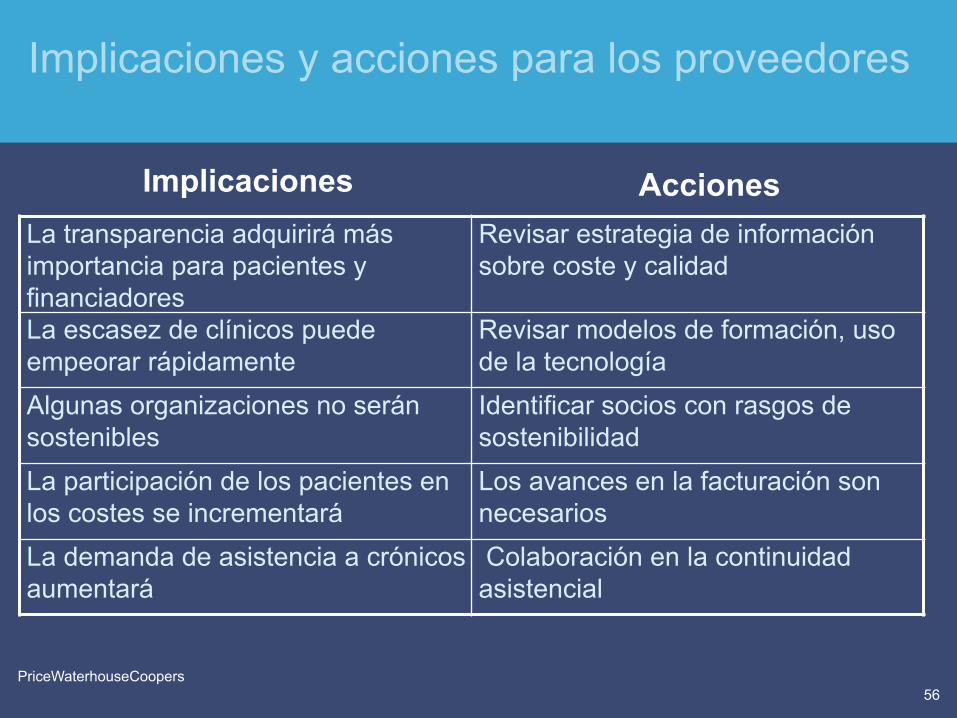

Implicaciones y acciones para los proveedores

La transparencia adquirirá más importancia para pacientes y financiadores

Revisar estrategia de información sobre coste y calidad

La escasez de clínicos puede empeorar rápidamente

Revisar modelos de formación, uso de la tecnología

Algunas organizaciones no serán sostenibles

Identificar socios con rasgos de sostenibilidad

La participación de los pacientes en los costes se incrementará

Los avances en la facturación son necesarios

La demanda de asistencia a crónicos aumentará

Colaboración en la continuidad asistencial

Implicaciones Acciones

PricewaterhouseCoopers September 2005

57 PriceWaterhouseCoopers

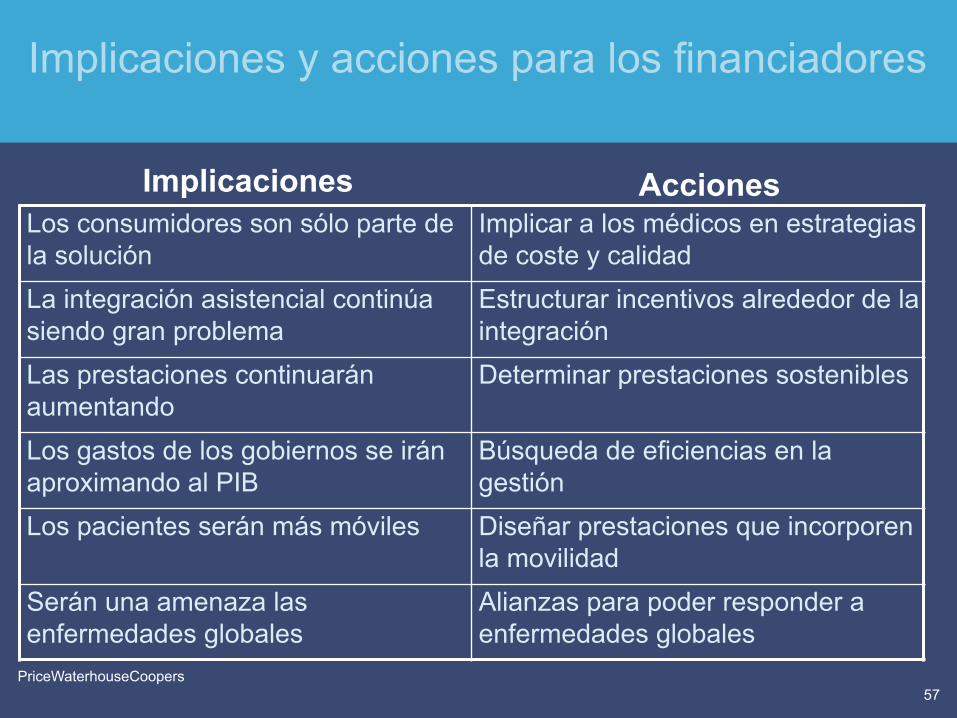

Implicaciones y acciones para los financiadores

Los consumidores son sólo parte de la solución

Implicar a los médicos en estrategias de coste y calidad

La integración asistencial continúa siendo gran problema

Estructurar incentivos alrededor de la integración

Las prestaciones continuarán aumentando

Determinar prestaciones sostenibles

Los gastos de los gobiernos se irán aproximando al PIB

Búsqueda de eficiencias en la gestión

Los pacientes serán más móviles Diseñar prestaciones que incorporen la movilidad

Serán una amenaza las enfermedades globales

Alianzas para poder responder a enfermedades globales

Implicaciones Acciones

PricewaterhouseCoopers September 2005

58 PriceWaterhouseCoopers

Implicaciones para empresas farmacéuticas, de biotecnología y de medical devices

La demanda de transparencia se intensificará entre pacientes, médicos, financiadores y gobiernos

Aumento de la comunicación, en particular con los pacientes

Los grupos de interés quieren cambios en seguridad de las drogas

Puede ser un área para visión compartida

Necesidad de nuevos productos innovadores

Optimizar el proceso de I+D y proteger las patentes

La percepción de la industria farmacéutica con la calidad es baja

Comunicar el valor a los grupos de interés

Aumento de compartición de costes por los pacientes

Trabajo con los financiadores en el diseño de nuevas prestaciones

Implicaciones Acciones

PricewaterhouseCoopers September 2005

59 PriceWaterhouseCoopers

7 rasgos de un sistema sanitario sostenible: soluciones impulsoras del cambio

Sistem

a

Financiación

Personas

Procesos

Tecnologías

Soluciones

Cambio digital

Estándares de calidad y seguridad

Roles profesionales y estructuras de provisión

adaptables

Despliegue estratégico de recursos

Búsqueda de visión

compartida

Clima para la

innovación

Realineamiento incentivos

Sostenibilidad

PricewaterhouseCoopers September 2005

60 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020

2. Megatendencias del sector sanitario 3. Tendencias en el sector sanitario español

4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS

6. A modo de conclusión

PricewaterhouseCoopers September 2005

61 PriceWaterhouseCoopers

Megatendencias

1. El sector sanitario es el que más crece de la economía

2. Cambios demográficos y cambios en los patrones de enfermedad

3. Gran impacto de las nuevas tecnologías médicas

4. Gran impacto de las tecnologías de la información

5. Preocupación por la calidad

6. El surgimiento del “nuevo consumidor”

7. Cambios, pero no radicales, en la forma de provisión de los servicios

8. Cambio del paradigma de la asistencia sanitaria: del modelo biomédico a una visión más amplia

9. Aparición de la “new health economy”

PricewaterhouseCoopers September 2005

62 PriceWaterhouseCoopers

Evolución y Previsiones % PIB en sanidad en USA

Health Spending Projections Through 2013 Stephen Heffler et al Health Affairs-Web Exclusives, W4-79

1993

1998

2001

2002

2003

2004

2005

2013

13,4%

13,1%

14,1%

14,9%

15,3%

15,5%

15,7%

18,4%

El sector sanitario es el que más crece de la economía

PricewaterhouseCoopers September 2005

63 PriceWaterhouseCoopers

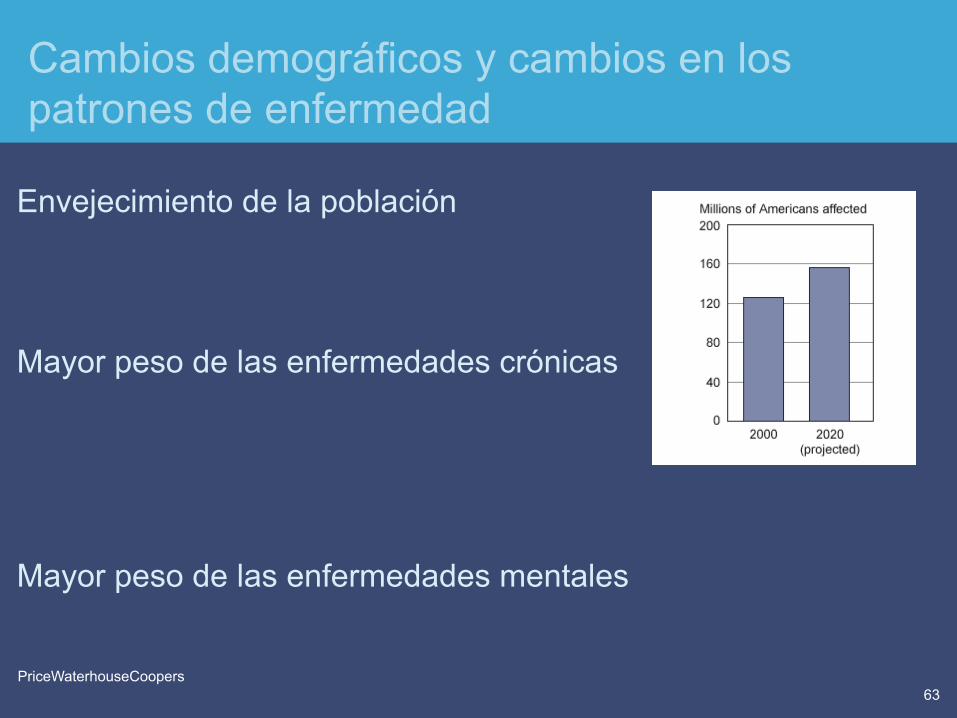

Envejecimiento de la población

Mayor peso de las enfermedades crónicas

Mayor peso de las enfermedades mentales

Cambios demográficos y cambios en los patrones de enfermedad

PricewaterhouseCoopers September 2005

64 PriceWaterhouseCoopers

Health and Healthcare 2010 The Forecast, The Challenge. Second Edition. The Institute for the Future, 2003

FÁRMACOS DE DISEÑO

DIAGNÓSTICO POR LA IMAGEN

CIRUGÍA MÍNIMAMENTE INVASIVA

TEST Y MAPAS GENÉTICOS

TERAPIA GÉNICA

VACUNAS

SANGRE ARTIFICIAL

XENOTRASPLANTES

Desarrollados identificando la estructura física y composición química del target y diseñando moléculas que actúen sobre el mismo.

Avances en todas las áreas: origen de la energía, tecnología de detección, análisis de imágenes y tecnologías de visualización.

Avances en la tecnología de la fibra óptica, miniaturización de instrumentos y sistemas de navegación en catéteres.

La detección de predisposición genética ofrece las bases para iniciar medidas preventivas. Se han desarrollado test para detectar casi 500 enfermedades.

Introducción artificial de material genético que reemplaza genes eliminados o defectuosos. Hay más de 2000 pacientes a nivel mundial en ensayos clínicos.

Nuevos usos de vacunas en enfermedades no infecciosas. Se prevé un gran potencial para prevenir cánceres relacionados con virus.

La FDA ha aprobado recientemente productos con hemoglobina sintética, que parecen pueden ser un sustitutivo ideal de las transfusiones sanguíneas.

Evitaría la limitación de órganos y abordar por esta terapéutica otras enfermedades como diabetes y Parkinson.

UTILIZACIÓN DE CÉLULAS MADRE La magnitud e impacto de la utilización de células madre va a ser enorme en los próximos años. Los primeros éxitos tendrán lugar con piel y huesos y seguidamente con órganos y tejidos.

Gran impacto de las nuevas tecnologías médicas

PricewaterhouseCoopers September 2005

65 PriceWaterhouseCoopers

Gran impacto de las tecnologías de la información

PricewaterhouseCoopers September 2005

66 PriceWaterhouseCoopers

Preocupación por la calidad

PricewaterhouseCoopers September 2005

67 PriceWaterhouseCoopers

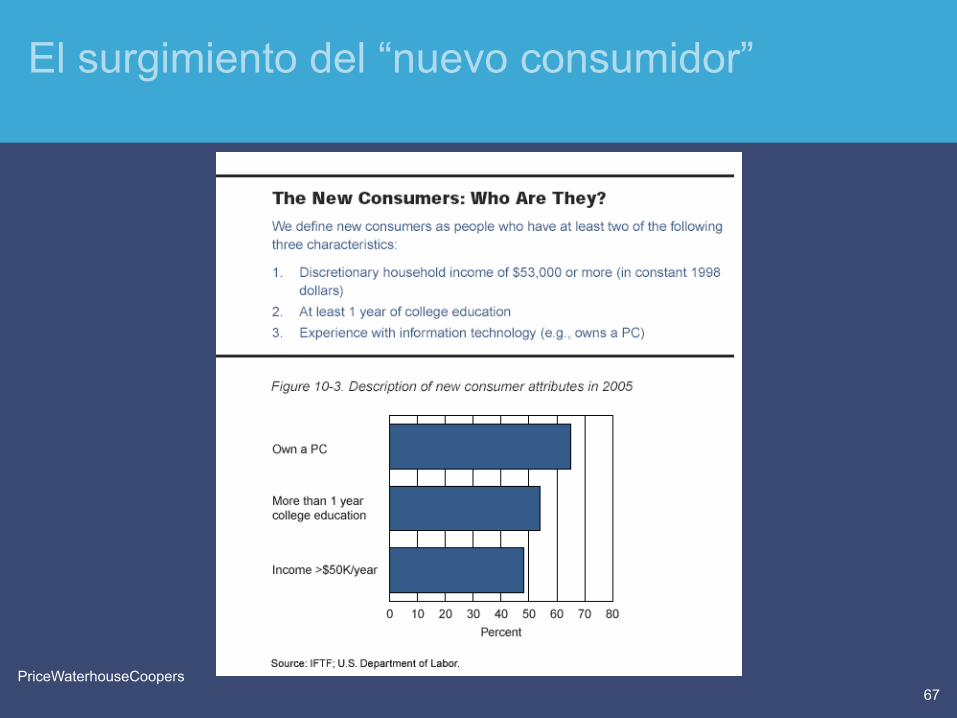

El surgimiento del “nuevo consumidor”

PricewaterhouseCoopers September 2005

68 PriceWaterhouseCoopers

No se vislumbra el surgimiento de ninguna organización sanitaria que reemplace a las consultas médicas individuales y a los hospitales como formas dominantes de prestación de la asistencia

Cambios, pero no radicales, en la forma de provisión de los servicios

Nuevas formas complementarias: • Servicios sanitarios on line

• E-visitas

• Telemedicina

• Focused factories

PricewaterhouseCoopers September 2005

69 PriceWaterhouseCoopers

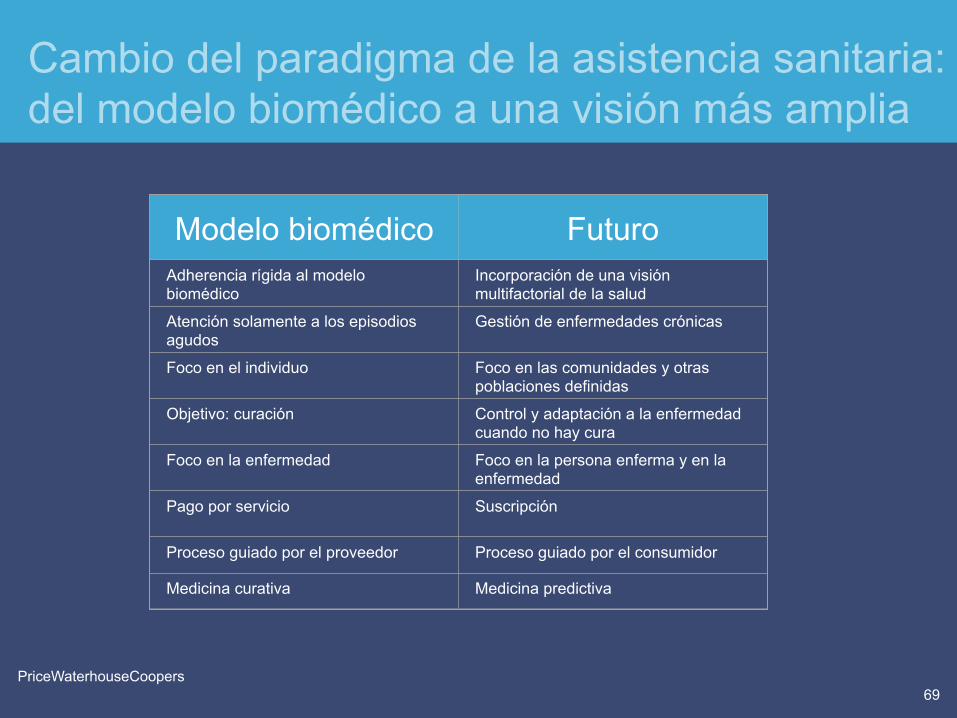

Cambio del paradigma de la asistencia sanitaria: del modelo biomédico a una visión más amplia

Modelo biomédico Modelo biomédico Futuro

Futuro Adherencia rígida al modelo biomédico

Incorporación de una visión multifactorial de la salud

Atención solamente a los episodios agudos

Gestión de enfermedades crónicas

Foco en el individuo

Foco en las comunidades y otras poblaciones definidas

Objetivo: curación

Control y adaptación a la enfermedad cuando no hay cura

Foco en la enfermedad

Foco en la persona enferma y en la enfermedad

Pago por servicio

Suscripción

Proceso guiado por el proveedor

Proceso guiado por el consumidor

Medicina curativa

Medicina predictiva

PricewaterhouseCoopers September 2005

70 PriceWaterhouseCoopers

Aparición de la “new health economy”

Cosmetics

Food and Supplements

Fashion

Security

Building Supplies

Wellness

Traditional Health Care

PricewaterhouseCoopers September 2005

71 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020 2. Megatendencias del sector sanitario

3. Tendencias en el sector sanitario español 4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS

6. A modo de conclusión

PricewaterhouseCoopers September 2005

72 PriceWaterhouseCoopers

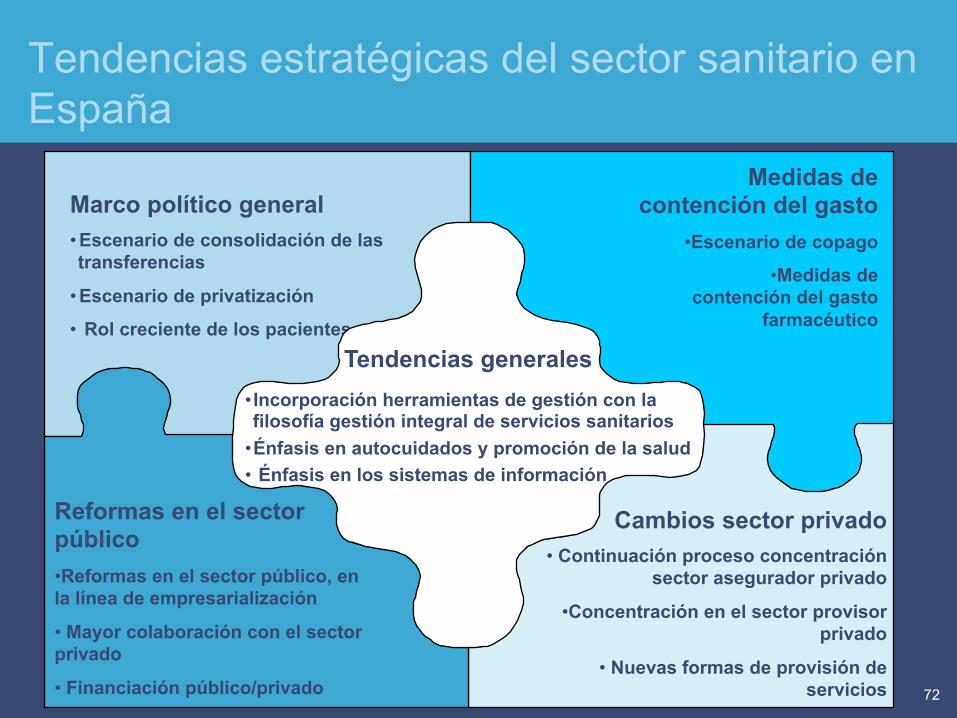

Tendencias estratégicas del sector sanitario en España

Marco político general • Escenario de consolidación de las transferencias

• Escenario de privatización

• Rol creciente de los pacientes

Cambios sector privado

• Continuación proceso concentración sector asegurador privado

• Concentración en el sector provisor privado

• Nuevas formas de provisión de servicios

Medidas de contención del gasto

• Escenario de copago

• Medidas de contención del gasto

farmacéutico

Reformas en el sector público

• Reformas en el sector público, en la línea de empresarialización

• Mayor colaboración con el sector privado

• Financiación público/privado

Tendencias generales • Incorporación herramientas de gestión con la filosofía gestión integral de servicios sanitarios

• Énfasis en autocuidados y promoción de la salud • Énfasis en los sistemas de información

PricewaterhouseCoopers September 2005

73 PriceWaterhouseCoopers

DAFO del sistema sanitario

OPORTUNIDADES

DEBILIDADES

AMENAZAS

FORTALEZAS

AMENAZAS

DEBILIDADES FORTALEZAS

OPORTUNIDADES

DAFO

PricewaterhouseCoopers September 2005

74 PriceWaterhouseCoopers

Personal bien formado y con retribuciones no elevadas

Gestores con experiencia creciente y aceptación progresiva, por parte del personal, de enfoques empresariales

Red asistencial con buena dotación tecnológica

Gasto sanitario total que permite un crecimiento, en la medida en que la economía siga creciendo

Lista de prestaciones amplia

Fortalezas (1)

PricewaterhouseCoopers September 2005

75 PriceWaterhouseCoopers

Diferencias de calidad todavía dentro de límites asumibles

Buena sintonía entre los sistemas autonómicos

Oferta privada dispuesta a cooperar con los servicios públicos

Toma de rol progresivo del “cluster” de salud

Fortalezas (2)

Equidad básica en el acceso

PricewaterhouseCoopers September 2005

76 PriceWaterhouseCoopers

Marco organizativo y de gestión obsoleto

Catálogo de prestaciones no priorizadas ni valoradas en términos de efectividad y eficiencia

Servicios poco orientados a objetivos de salud

Gran, y creciente, peso del gasto farmacéutico en el gasto sanitario total

Política de relaciones laborales muy rígida

Sindicatos poco dispuestos a impulsar o aceptar los cambios de renovación en el sistema

Debilidades (1)

PricewaterhouseCoopers September 2005

77 PriceWaterhouseCoopers

Escasa orientación al paciente Escasa participación de los ciudadanos en la toma de decisiones, con práctica inhibición por parte de los Ayuntamientos en este papel Escasa conciencia entre la población del creciente gasto sanitario y de la necesidad de introducir medidas de contención de su crecimiento

Integración insuficiente de niveles asistenciales

Largas listas de espera, tanto para hospitalización, como para consultas o pruebas especiales

Poco desarrollo de los servicios sociosanitarios y sociales

Debilidades (2)

PricewaterhouseCoopers September 2005

78 PriceWaterhouseCoopers

Indefinición de las relaciones público-privado y deficiente integración del sector privado en el sistema

Mal sistema de aprovisionamiento y de relaciones con los proveedores: múltiples sitios de contratación, grandes retrasos en el pago y encarecimiento del suministro

Debilidades (3)

PricewaterhouseCoopers September 2005

79 PriceWaterhouseCoopers

Transferencias sanitarias a todas las Comunidades Autónomas, con lo que representa de posibilidad de surgimiento de distintos polos de innovación, riqueza de modelos y emulación

Desarrollo a nivel nacional de la sociedad de la información, que influirá en el sistema sanitario impulsando la implantación de tecnologías de la información (e-Salud)

Profesionales mejor formados

Usuarios y pacientes más informados

Oportunidades (1)

PricewaterhouseCoopers September 2005

80 PriceWaterhouseCoopers

Oportunidades (2)

Impulso de la UE, por la necesidad de que el sistema sanitario se relacione con otros sistemas sanitarios europeos

Colaboración en la modernización del sistema del conjunto de empresas sanitarias del “cluster” de salud

PricewaterhouseCoopers September 2005

81 PriceWaterhouseCoopers

Ausencia de impulso político para abordar determinadas acciones de modernización del sistema

Envejecimiento de la población y aumento de los problemas sociosanitarios

Aumento de las enfermedades derivadas de hábitos de vida

Sobredemanda de servicios y exigencias de mayor calidad y confort

Encarecimiento de la tecnología y de los medicamentos innovadores

Amenazas (1)

PricewaterhouseCoopers September 2005

82 PriceWaterhouseCoopers

Demanda de nuevas prestaciones

Dificultad para encontrar fuentes de financiación complementarias

Amenazas (2)

PricewaterhouseCoopers September 2005

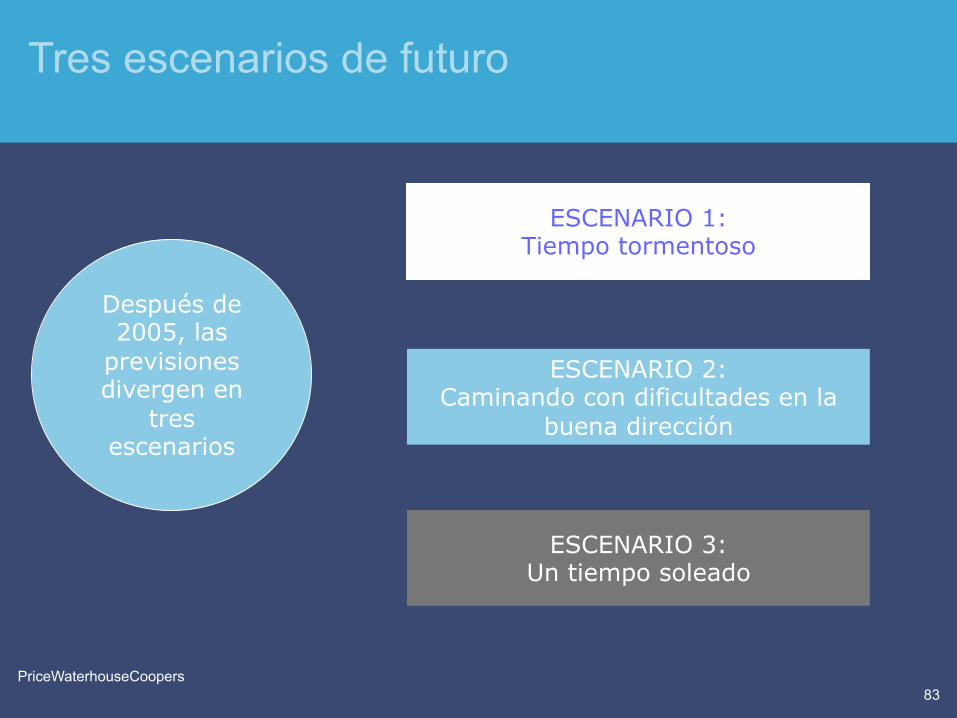

83 PriceWaterhouseCoopers

Después de 2005, las

previsiones divergen en

tres escenarios

ESCENARIO 1: Tiempo tormentoso

ESCENARIO 2: Caminando con dificultades en la

buena dirección

ESCENARIO 3: Un tiempo soleado

Tres escenarios de futuro

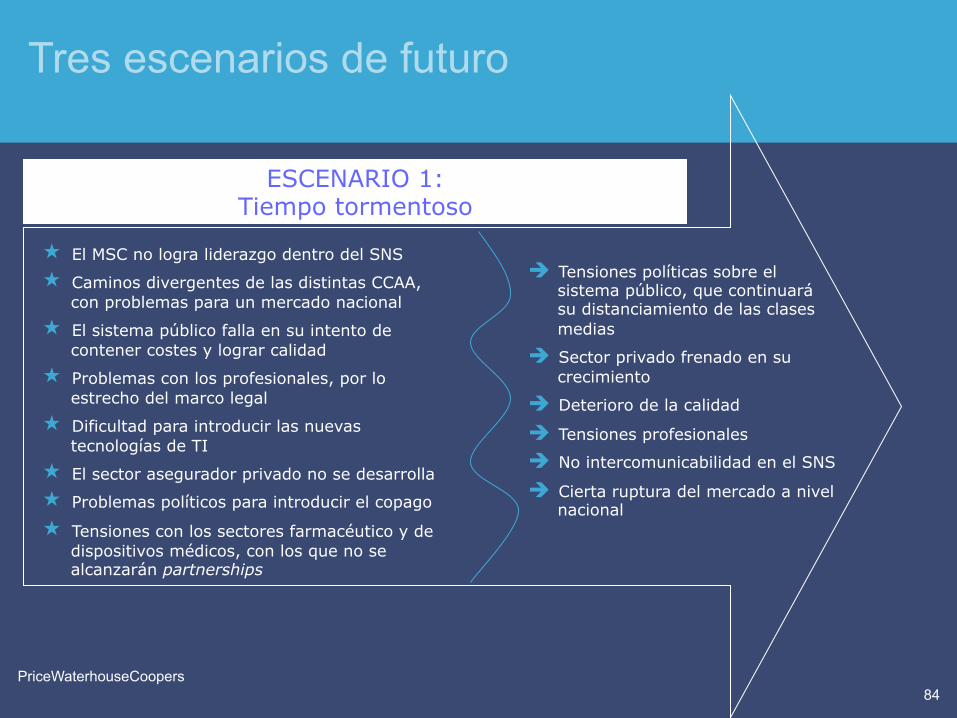

PricewaterhouseCoopers September 2005

84 PriceWaterhouseCoopers

« El MSC no logra liderazgo dentro del SNS

« Caminos divergentes de las distintas CCAA, con problemas para un mercado nacional

« El sistema público falla en su intento de contener costes y lograr calidad

« Problemas con los profesionales, por lo estrecho del marco legal

« Dificultad para introducir las nuevas tecnologías de TI

« El sector asegurador privado no se desarrolla

« Problemas políticos para introducir el copago

« Tensiones con los sectores farmacéutico y de dispositivos médicos, con los que no se alcanzarán partnerships

è Tensiones políticas sobre el sistema público, que continuará su distanciamiento de las clases medias

è Sector privado frenado en su crecimiento

è Deterioro de la calidad

è Tensiones profesionales

è No intercomunicabilidad en el SNS

è Cierta ruptura del mercado a nivel nacional

Tres escenarios de futuro

ESCENARIO 1: Tiempo tormentoso

PricewaterhouseCoopers September 2005

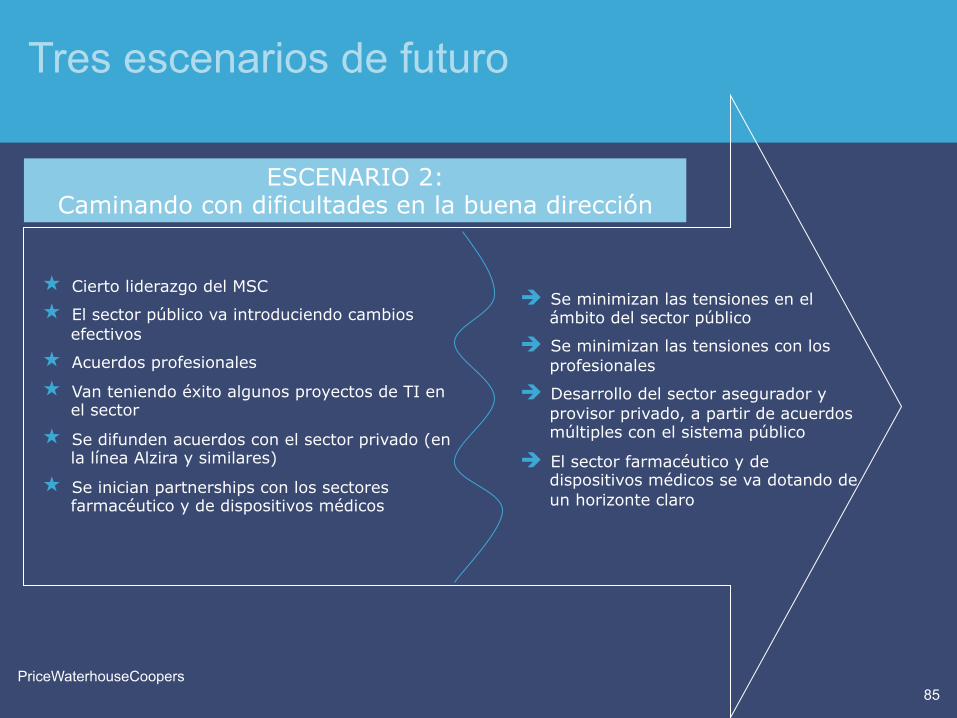

85 PriceWaterhouseCoopers

è Se minimizan las tensiones en el ámbito del sector público

è Se minimizan las tensiones con los profesionales

è Desarrollo del sector asegurador y provisor privado, a partir de acuerdos múltiples con el sistema público

è El sector farmacéutico y de dispositivos médicos se va dotando de un horizonte claro

« Cierto liderazgo del MSC

« El sector público va introduciendo cambios efectivos

« Acuerdos profesionales

« Van teniendo éxito algunos proyectos de TI en el sector

« Se difunden acuerdos con el sector privado (en la línea Alzira y similares)

« Se inician partnerships con los sectores farmacéutico y de dispositivos médicos

Tres escenarios de futuro

ESCENARIO 2: Caminando con dificultades en la buena dirección

PricewaterhouseCoopers September 2005

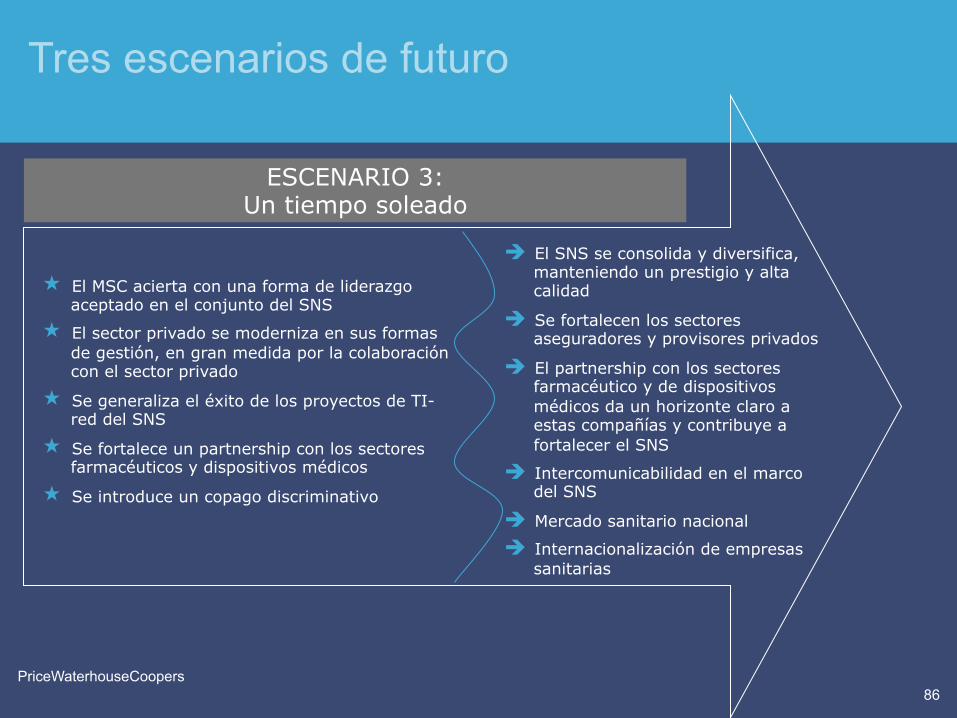

86 PriceWaterhouseCoopers

è El SNS se consolida y diversifica, manteniendo un prestigio y alta calidad

è Se fortalecen los sectores aseguradores y provisores privados

è El partnership con los sectores farmacéutico y de dispositivos médicos da un horizonte claro a estas compañías y contribuye a fortalecer el SNS

è Intercomunicabilidad en el marco del SNS

è Mercado sanitario nacional

è Internacionalización de empresas sanitarias

« El MSC acierta con una forma de liderazgo aceptado en el conjunto del SNS

« El sector privado se moderniza en sus formas de gestión, en gran medida por la colaboración con el sector privado

« Se generaliza el éxito de los proyectos de TI-red del SNS

« Se fortalece un partnership con los sectores farmacéuticos y dispositivos médicos

« Se introduce un copago discriminativo

Tres escenarios de futuro

ESCENARIO 3: Un tiempo soleado

PricewaterhouseCoopers September 2005

87 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020 2. Megatendencias del sector sanitario

3. Tendencias en el sector sanitario español

4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS

6. A modo de conclusión

PricewaterhouseCoopers September 2005

88 PriceWaterhouseCoopers

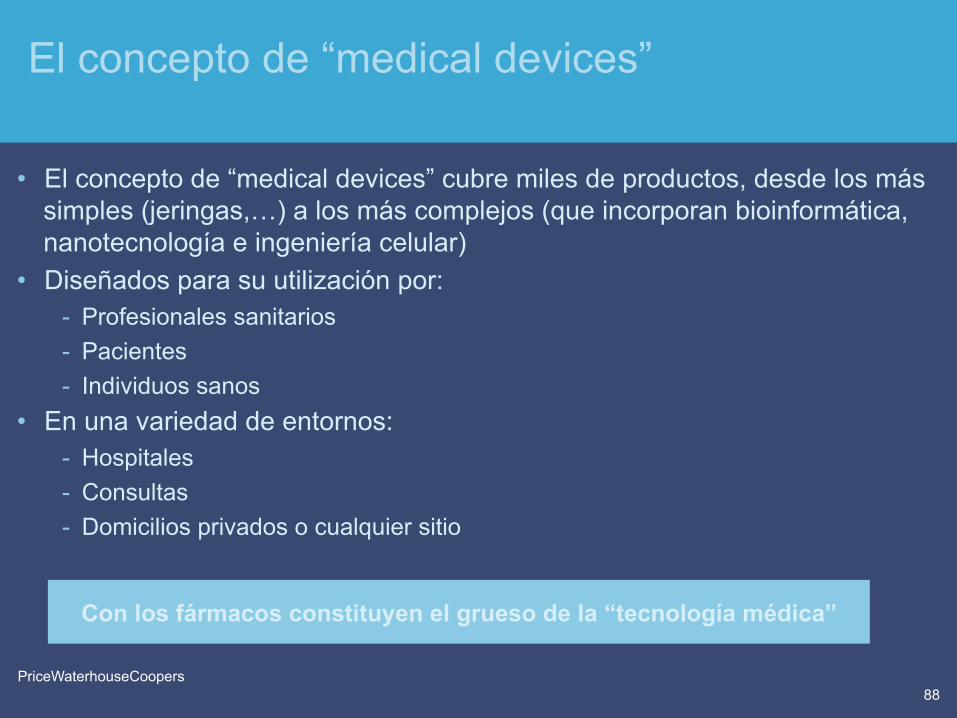

Con los fármacos constituyen el grueso de la “tecnología médica”

El concepto de “medical devices”

• El concepto de “medical devices” cubre miles de productos, desde los más simples (jeringas,…) a los más complejos (que incorporan bioinformática, nanotecnología e ingeniería celular)

• Diseñados para su utilización por: - Profesionales sanitarios - Pacientes - Individuos sanos

• En una variedad de entornos: - Hospitales - Consultas - Domicilios privados o cualquier sitio

PricewaterhouseCoopers September 2005

89 PriceWaterhouseCoopers

El progreso tecnológico en la atención médica ha sido el principal impulsor de las mejoras en los sistemas de

asistencia sanitaria, con el fin de prevenir, diagnosticar y tratar enfermedades, así como para mejorar el estado de

salud y la calidad de vida

Las tecnologías médicas, en el núcleo de las mejoras de los sistemas de salud

PricewaterhouseCoopers September 2005

90 PriceWaterhouseCoopers

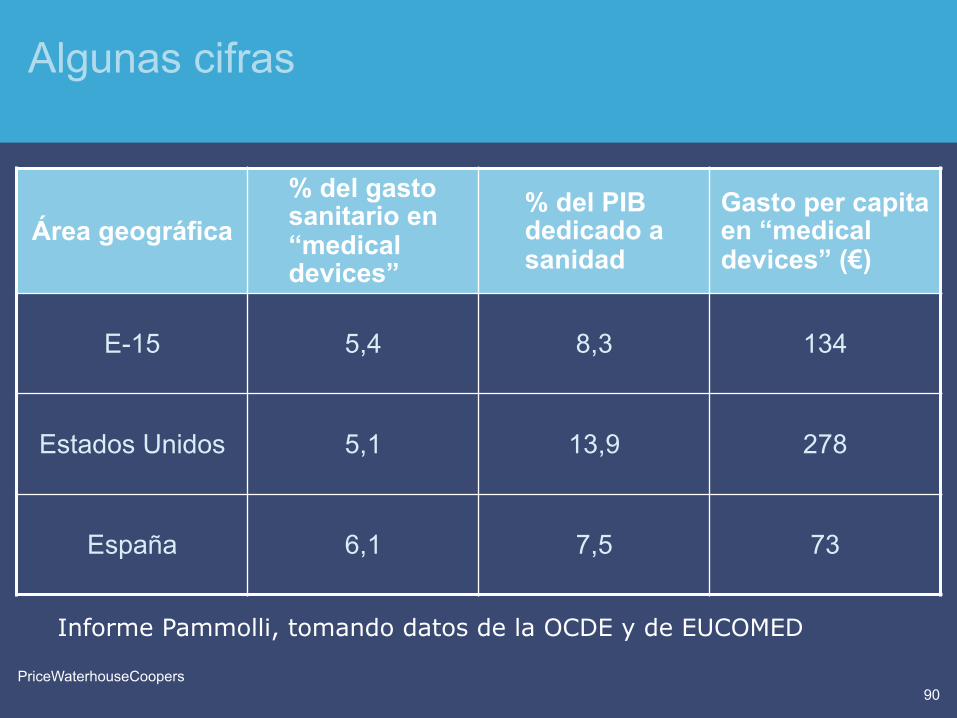

Algunas cifras

Área geográfica % del gasto sanitario en “medical devices”

% del PIB dedicado a sanidad

Gasto per capita en “medical devices” (€)

E-15 5,4 8,3 134

Estados Unidos 5,1 13,9 278

España 6,1 7,5 73

Informe Pammolli, tomando datos de la OCDE y de EUCOMED

PricewaterhouseCoopers September 2005

91 PriceWaterhouseCoopers

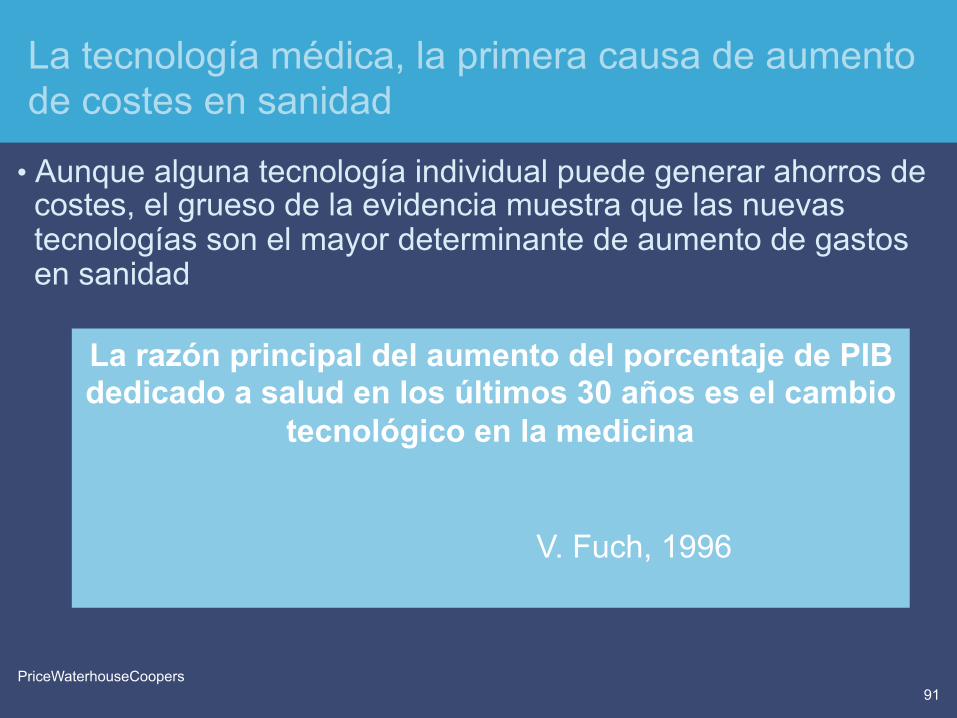

La razón principal del aumento del porcentaje de PIB dedicado a salud en los últimos 30 años es el cambio

tecnológico en la medicina

V. Fuch, 1996

La tecnología médica, la primera causa de aumento de costes en sanidad

• Aunque alguna tecnología individual puede generar ahorros de costes, el grueso de la evidencia muestra que las nuevas tecnologías son el mayor determinante de aumento de gastos en sanidad

PricewaterhouseCoopers September 2005

92 PriceWaterhouseCoopers

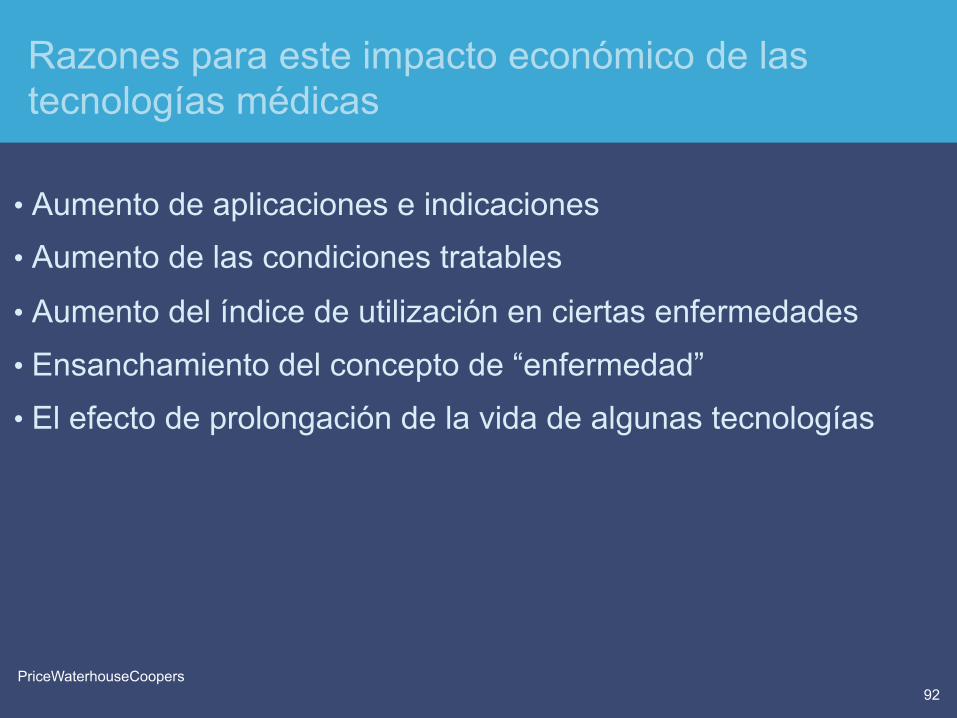

Razones para este impacto económico de las tecnologías médicas

• Aumento de aplicaciones e indicaciones • Aumento de las condiciones tratables

• Aumento del índice de utilización en ciertas enfermedades

• Ensanchamiento del concepto de “enfermedad”

• El efecto de prolongación de la vida de algunas tecnologías

PricewaterhouseCoopers September 2005

93 PriceWaterhouseCoopers

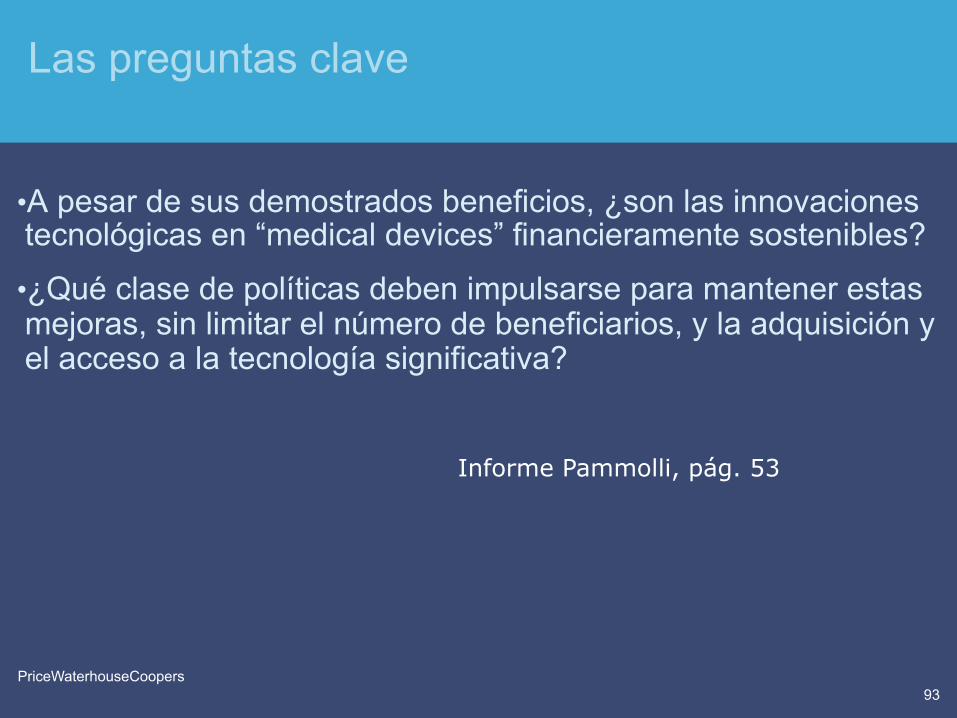

Las preguntas clave

• A pesar de sus demostrados beneficios, ¿son las innovaciones tecnológicas en “medical devices” financieramente sostenibles?

• ¿Qué clase de políticas deben impulsarse para mantener estas mejoras, sin limitar el número de beneficiarios, y la adquisición y el acceso a la tecnología significativa?

Informe Pammolli, pág. 53

PricewaterhouseCoopers September 2005

94 PriceWaterhouseCoopers

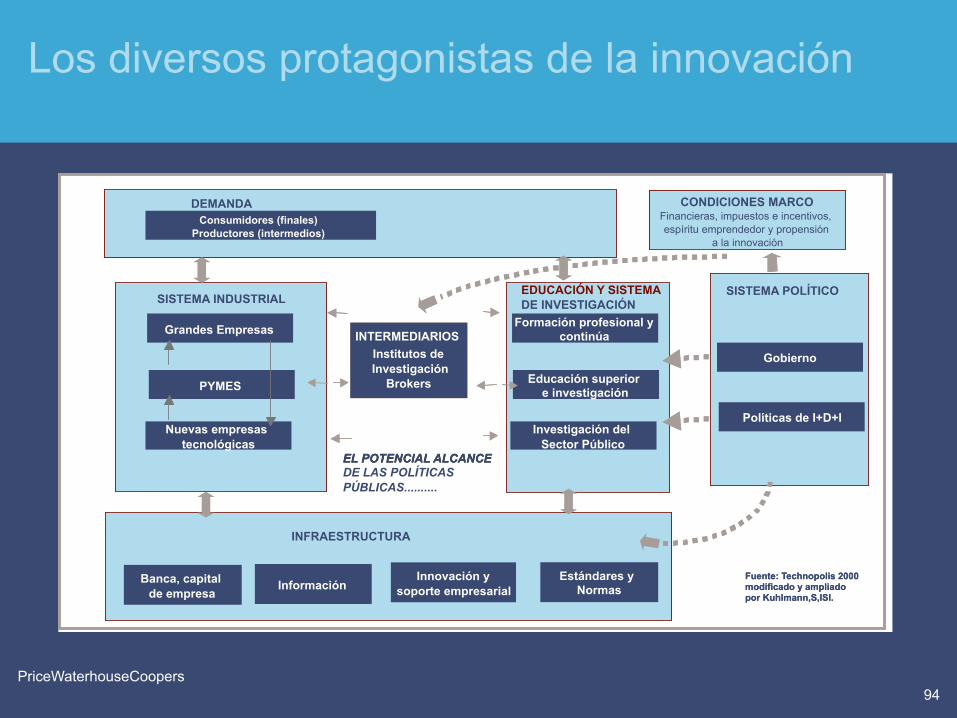

Los diversos protagonistas de la innovación

CONDICIONES MARCO Financieras, impuestos e incentivos, espíritu emprendedor y propensión

a la innovación

Grandes Empresas

PYMES Nuevas empresas

tecnológicas

Institutos de Investigación

Brokers

Formación profesional y continúa

Educación superior e investigación

Investigación del Sector Público

Gobierno

Políticasde I+D+I

Banca, capital de empresa Información Innovación y

soporte empresarial Estándares y Normas

Consumidores (finales) Productores (intermedios)

INTERMEDIARIOS SISTEMA INDUSTRIAL EDUCACIÓN Y SISTEMA

DE INVESTIGACIÓN SISTEMA POLÍTICO

DEMANDA

INFRAESTRUCTURA

EL POTENCIAL ALCANCE DE LAS POLÍTICAS PÚBLICAS..........

Fuente: Technopolis 2000 modificado y ampliado por Kuhlmann,S,ISI.

CONDICIONES MARCO Financieras, impuestos e incentivos, espíritu emprendedor y propensión

a la innovación

Grandes Empresas

PYMES Nuevas empresas

tecnológicas

Institutos de Investigación

Brokers

Formación profesional y continúa

Educación superior e investigación

Investigación del Sector Público

Gobierno

Políticas de I+D+I

Banca, capital de empresa Información Innovación y

soporte empresarial Estándares y Normas

Consumidores (finales) Productores (intermedios)

INTERMEDIARIOS SISTEMA INDUSTRIAL EDUCACIÓN Y SISTEMA

DE INVESTIGACIÓN SISTEMA POLÍTICO

DEMANDA

INFRAESTRUCTURA

EL POTENCIAL ALCANCE DE LAS POLÍTICAS PÚBLICAS..........

Fuente: Technopolis 2000 modificado y ampliado por Kuhlmann,S,ISI.

PricewaterhouseCoopers September 2005

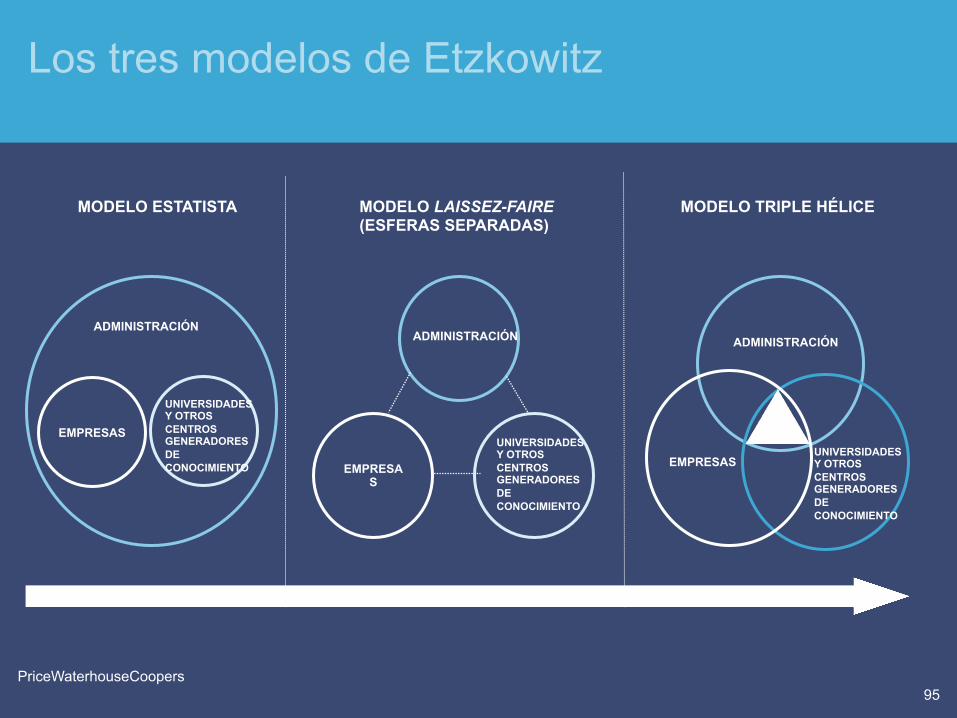

95 PriceWaterhouseCoopers

EMPRESAS

ADMINISTRACIÓN

UNIVERSIDADES Y OTROS CENTROS GENERADORES DE CONOCIMIENTO

MODELO ESTATISTA

EMPRESAS

ADMINISTRACIÓN

UNIVERSIDADES Y OTROS CENTROS GENERADORES DE CONOCIMIENTO

MODELO LAISSEZ-FAIRE (ESFERAS SEPARADAS)

MODELO TRIPLE HÉLICE

ADMINISTRACIÓN

EMPRESAS UNIVERSIDADES Y OTROS CENTROS GENERADORES DE CONOCIMIENTO

Los tres modelos de Etzkowitz

PricewaterhouseCoopers September 2005

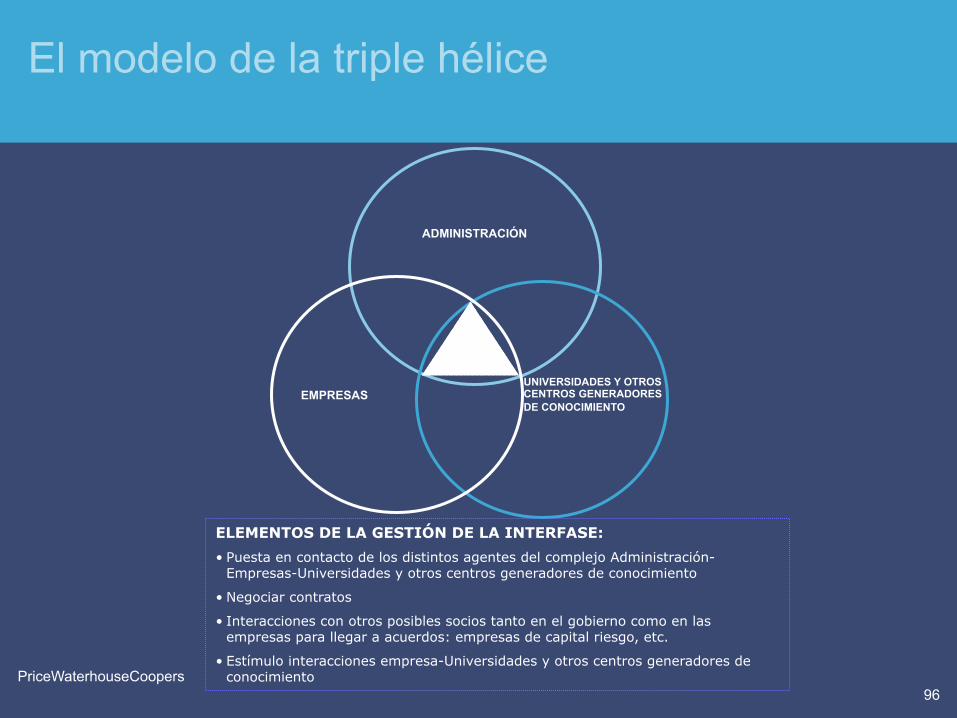

96 PriceWaterhouseCoopers

ADMINISTRACIÓN

EMPRESAS UNIVERSIDADES Y OTROS CENTROS GENERADORES DE CONOCIMIENTO

ELEMENTOS DE LA GESTIÓN DE LA INTERFASE: • Puesta en contacto de los distintos agentes del complejo Administración-

Empresas-Universidades y otros centros generadores de conocimiento

• Negociar contratos

• Interacciones con otros posibles socios tanto en el gobierno como en las empresas para llegar a acuerdos: empresas de capital riesgo, etc.

• Estímulo interacciones empresa-Universidades y otros centros generadores de conocimiento

El modelo de la triple hélice

PricewaterhouseCoopers September 2005

97 PriceWaterhouseCoopers

NUEVA UNIVERSIDAD DEL SIGLO XXI

NUEVAS EMPRESAS DEL

SIGLO XXI

NUEVA ADMINISTRACIÓN

DEL SIGLO XXI 1. Universidad

Emprendedora

2. Nueva misión de la Universidad: contribuir al desarrollo económico

3. Nueva estructura organizativa: departamentos interdisciplinares, nuevas disciplinas, aumento del espacio social, generación de empresas ligadas a los nuevos conocimientos

1. Empresas basadas en el conocimiento

2. Nueva misión de las empresas

3. Nueva estructura organizativa: proyecto de cooperación, centros empresariales de alta tecnología en las proximidades de las Universidades

La Universidad y las nuevas empresas necesitan una nueva administración que impulse que las infraestructuras tecnológicas y científicas estén integradas en la estructura productiva.

Distintos roles para las Universidades, empresas y Administración

PricewaterhouseCoopers September 2005

98 PriceWaterhouseCoopers

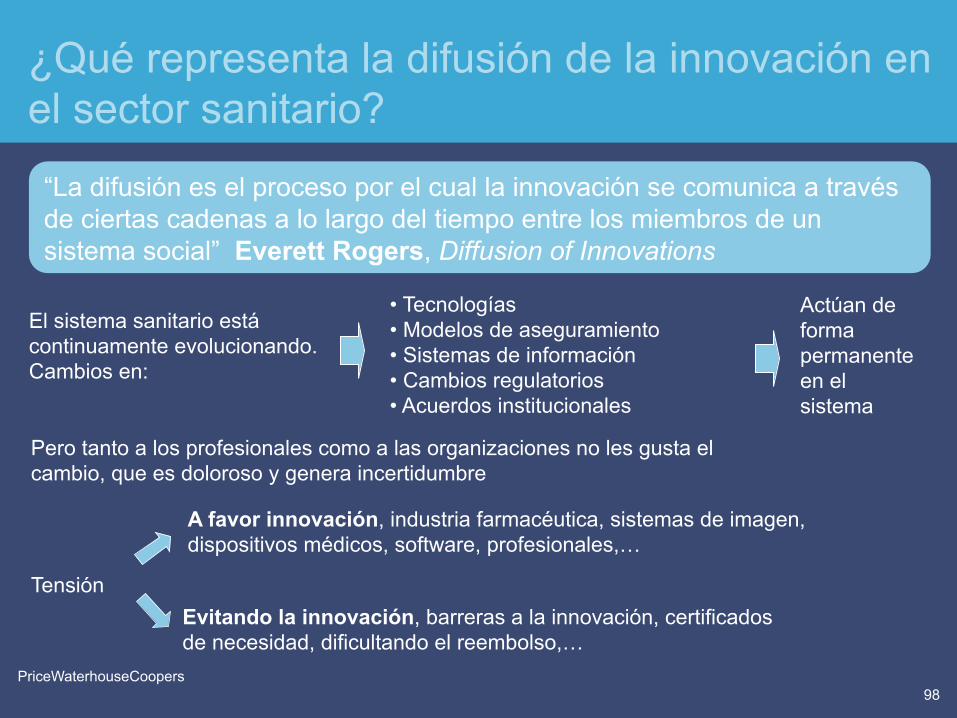

“La difusión es el proceso por el cual la innovación se comunica a través de ciertas cadenas a lo largo del tiempo entre los miembros de un sistema social” Everett Rogers, Diffusion of Innovations

¿Qué representa la difusión de la innovación en el sector sanitario?

El sistema sanitario está continuamente evolucionando. Cambios en:

• Tecnologías • Modelos de aseguramiento • Sistemas de información • Cambios regulatorios • Acuerdos institucionales

Actúan de forma permanente en el sistema

Pero tanto a los profesionales como a las organizaciones no les gusta el cambio, que es doloroso y genera incertidumbre

Tensión

A favor innovación, industria farmacéutica, sistemas de imagen, dispositivos médicos, software, profesionales,…

Evitando la innovación, barreras a la innovación, certificados de necesidad, dificultando el reembolso,…

PricewaterhouseCoopers September 2005

99 PriceWaterhouseCoopers

¿Merece la pena el avance tecnológico?

PricewaterhouseCoopers September 2005

100 PriceWaterhouseCoopers

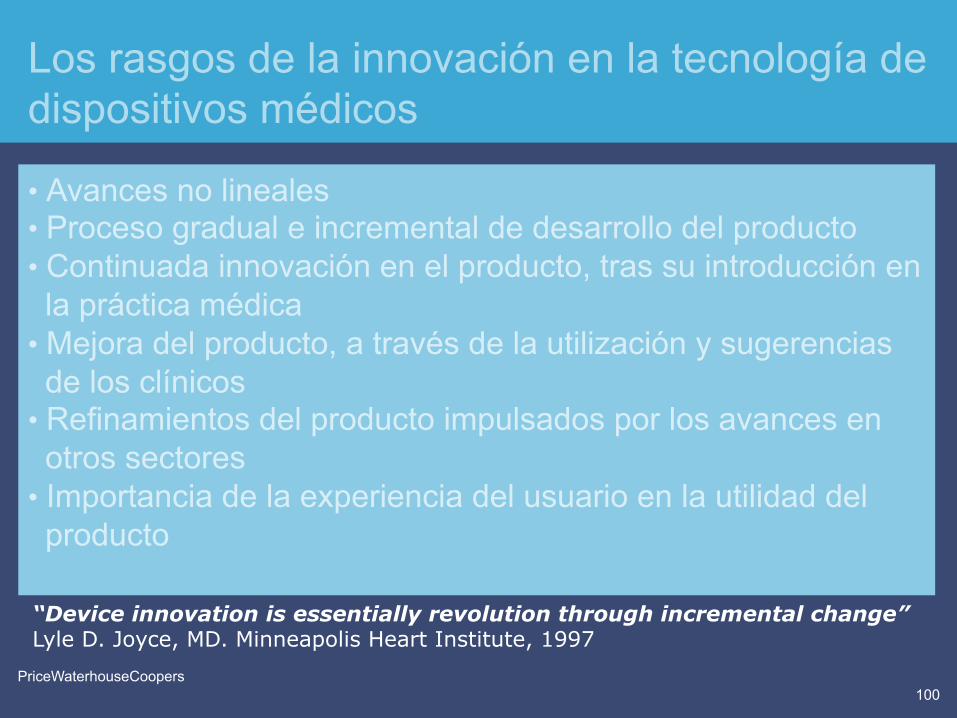

• Avances no lineales • Proceso gradual e incremental de desarrollo del producto • Continuada innovación en el producto, tras su introducción en la práctica médica

• Mejora del producto, a través de la utilización y sugerencias de los clínicos

• Refinamientos del producto impulsados por los avances en otros sectores

• Importancia de la experiencia del usuario en la utilidad del producto

Los rasgos de la innovación en la tecnología de dispositivos médicos

“Device innovation is essentially revolution through incremental change” Lyle D. Joyce, MD. Minneapolis Heart Institute, 1997

PricewaterhouseCoopers September 2005

101 PriceWaterhouseCoopers

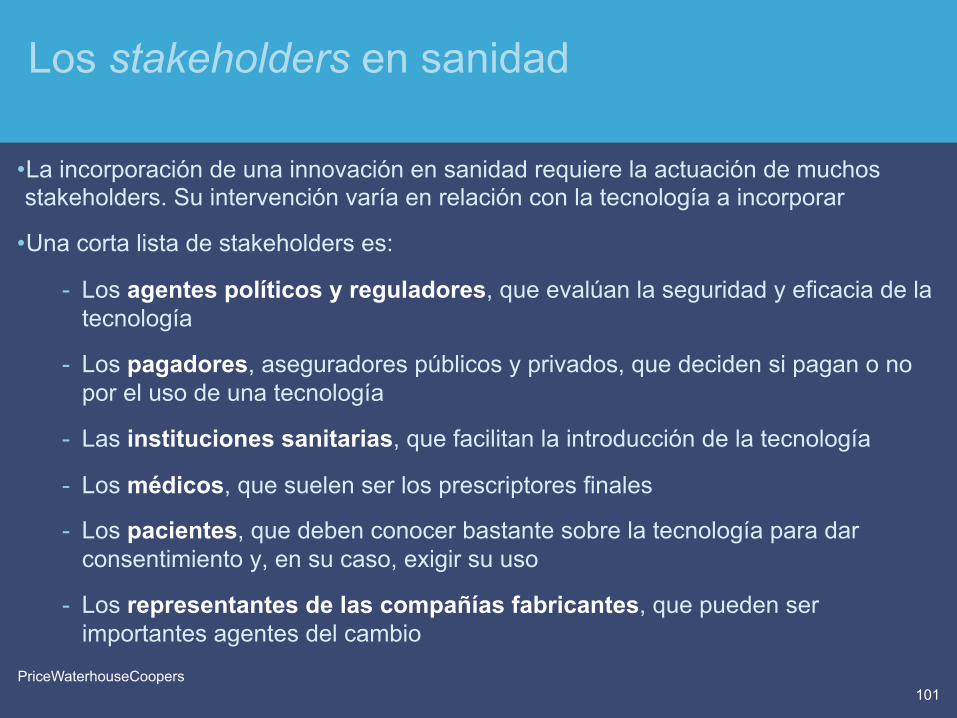

Los stakeholders en sanidad

• La incorporación de una innovación en sanidad requiere la actuación de muchos stakeholders. Su intervención varía en relación con la tecnología a incorporar

• Una corta lista de stakeholders es:

- Los agentes políticos y reguladores, que evalúan la seguridad y eficacia de la tecnología

- Los pagadores, aseguradores públicos y privados, que deciden si pagan o no por el uso de una tecnología

- Las instituciones sanitarias, que facilitan la introducción de la tecnología

- Los médicos, que suelen ser los prescriptores finales

- Los pacientes, que deben conocer bastante sobre la tecnología para dar consentimiento y, en su caso, exigir su uso

- Los representantes de las compañías fabricantes, que pueden ser importantes agentes del cambio

PricewaterhouseCoopers September 2005

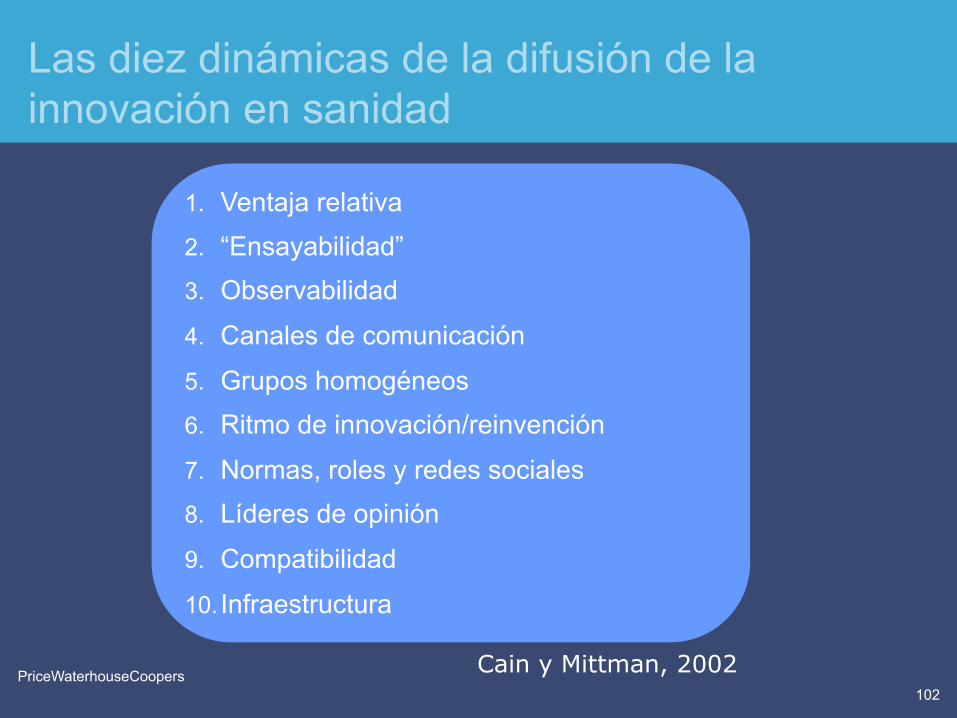

102 PriceWaterhouseCoopers

1. Ventaja relativa 2. “Ensayabilidad” 3. Observabilidad

4. Canales de comunicación

5. Grupos homogéneos 6. Ritmo de innovación/reinvención

7. Normas, roles y redes sociales 8. Líderes de opinión

9. Compatibilidad

10. Infraestructura

Cain y Mittman, 2002

Las diez dinámicas de la difusión de la innovación en sanidad

PricewaterhouseCoopers September 2005

103 PriceWaterhouseCoopers

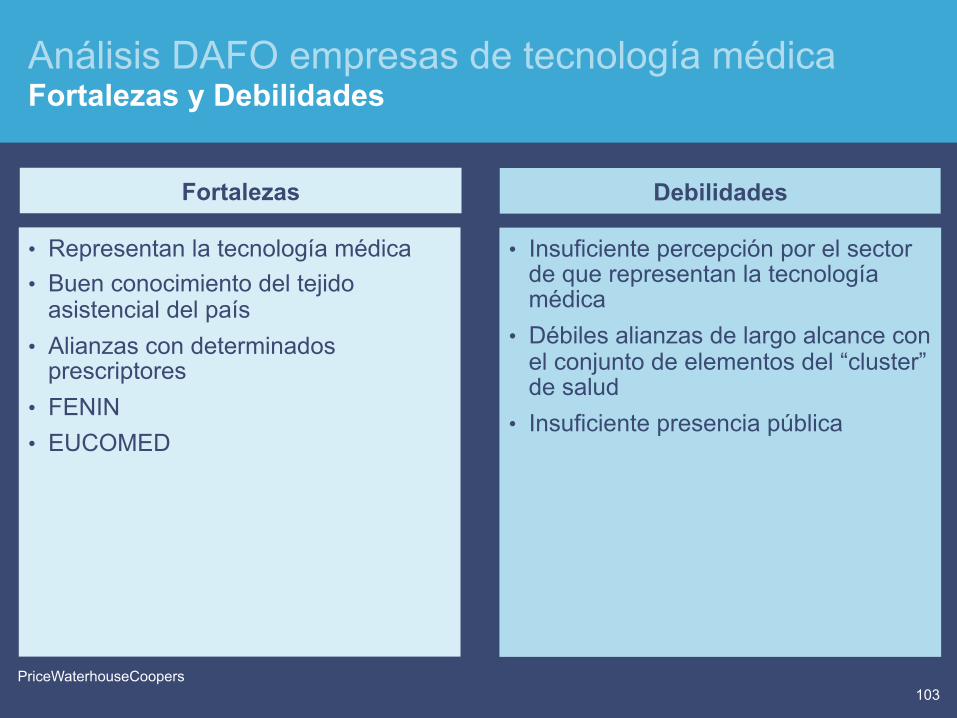

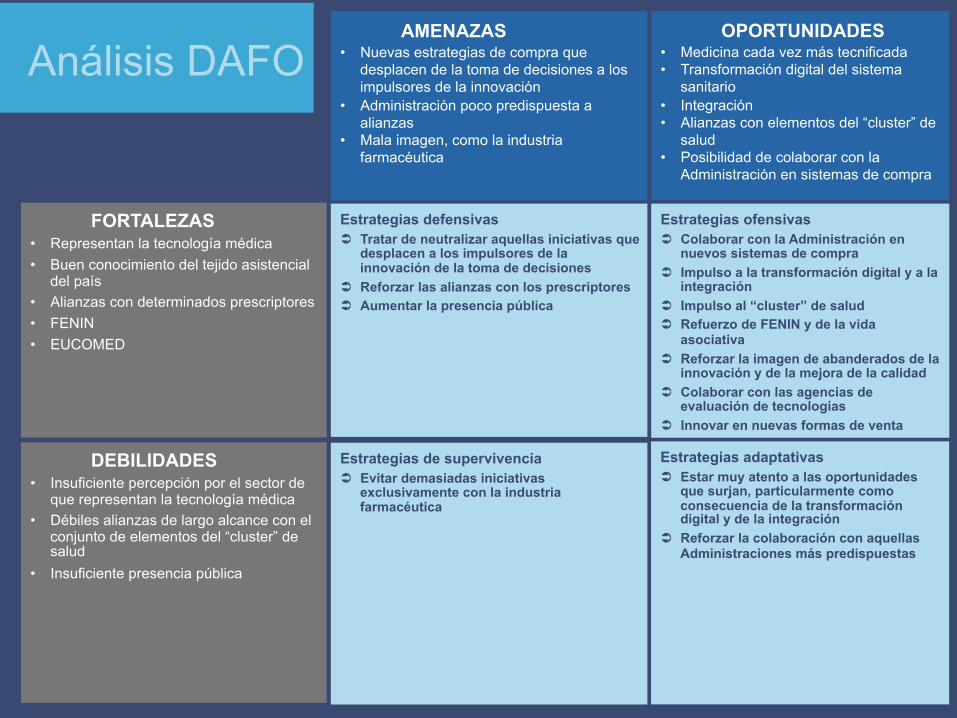

Análisis DAFO empresas de tecnología médica Fortalezas y Debilidades

• Insuficiente percepción por el sector de que representan la tecnología médica

• Débiles alianzas de largo alcance con el conjunto de elementos del “cluster” de salud

• Insuficiente presencia pública

Debilidades

• Representan la tecnología médica • Buen conocimiento del tejido

asistencial del país • Alianzas con determinados

prescriptores • FENIN • EUCOMED

Fortalezas

PricewaterhouseCoopers September 2005

104 PriceWaterhouseCoopers

Análisis DAFO empresas de tecnología médica Oportunidades y Amenazas

• Nuevas estrategias de compra que desplace de la toma de decisiones a los impulsores de la innovación

• Administración poco predispuesta a alianzas

• Mala imagen, como la industria farmacéutica

Amenazas

• Medicina cada vez más tecnificada • Transformación digital del sistema

sanitario • Integración • Alianza con elementos del “cluster”

de salud, particularmente con los impulsores de la innovación

• Posibilidad de colaborar con la Administración en el diseño de nuevos sistemas de compra y de incorporación de la innovación

• Posibilidad de participar en el debate sanitario

• Sector económico en crecimiento • “New Health economy”

Oportunidades

PricewaterhouseCoopers September 2005

105 PriceWaterhouseCoopers

Análisis DAFO AMENAZAS

• Nuevas estrategias de compra que desplacen de la toma de decisiones a los impulsores de la innovación

• Administración poco predispuesta a alianzas

• Mala imagen, como la industria farmacéutica

Estrategias defensivas Ü Tratar de neutralizar aquellas iniciativas que

desplacen a los impulsores de la innovación de la toma de decisiones

Ü Reforzar las alianzas con los prescriptores Ü Aumentar la presencia pública

Estrategias de supervivencia Ü Evitar demasiadas iniciativas

exclusivamente con la industria farmacéutica

OPORTUNIDADES • Medicina cada vez más tecnificada • Transformación digital del sistema

sanitario • Integración • Alianzas con elementos del “cluster” de

salud • Posibilidad de colaborar con la

Administración en sistemas de compra

Estrategias ofensivas Ü Colaborar con la Administración en

nuevos sistemas de compra Ü Impulso a la transformación digital y a la

integración Ü Impulso al “cluster” de salud Ü Refuerzo de FENIN y de la vida

asociativa Ü Reforzar la imagen de abanderados de la

innovación y de la mejora de la calidad Ü Colaborar con las agencias de

evaluación de tecnologías Ü Innovar en nuevas formas de venta Estrategias adaptativas Ü Estar muy atento a las oportunidades

que surjan, particularmente como consecuencia de la transformación digital y de la integración

Ü Reforzar la colaboración con aquellas Administraciones más predispuestas

FORTALEZAS • Representan la tecnología médica • Buen conocimiento del tejido asistencial

del país • Alianzas con determinados prescriptores • FENIN • EUCOMED

DEBILIDADES • Insuficiente percepción por el sector de

que representan la tecnología médica • Débiles alianzas de largo alcance con el

conjunto de elementos del “cluster” de salud

• Insuficiente presencia pública

PricewaterhouseCoopers September 2005

106 PriceWaterhouseCoopers

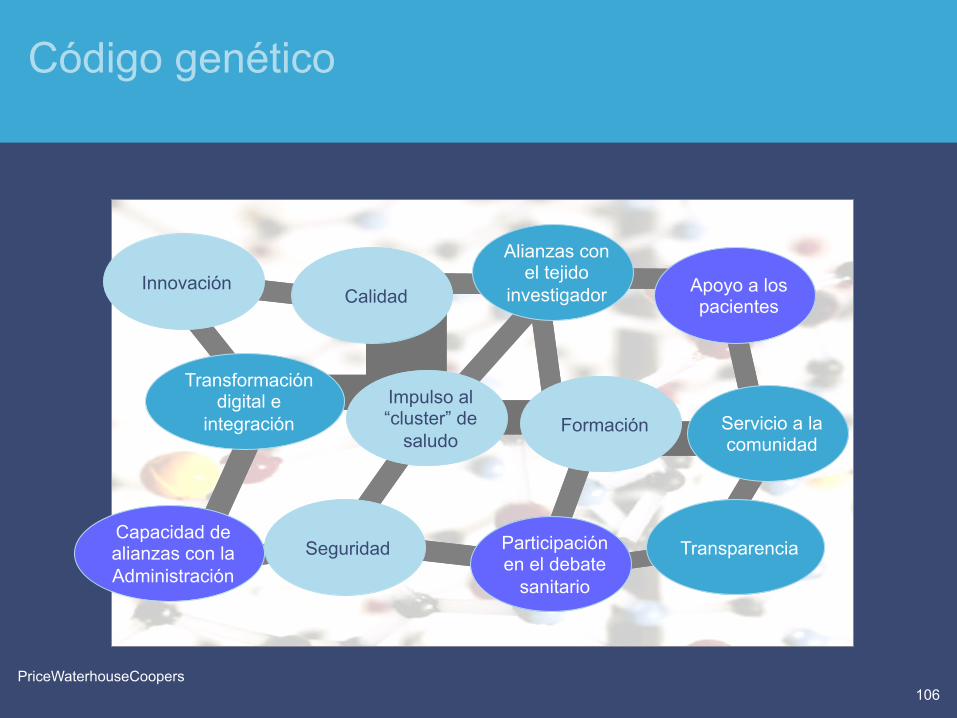

Código genético

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de No se puede mostrar la imagen. Puede

que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo.

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de No se puede mostrar la imagen. Puede

que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo.

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de

Innovación Calidad

Alianzas con el tejido

investigador Apoyo a los pacientes

Servicio a la comunidad

Transparencia Participación en el debate

sanitario

Seguridad

Impulso al “cluster” de

saludo

Transformación digital e

integración

Capacidad de alianzas con la Administración

Formación

PricewaterhouseCoopers September 2005

107 PriceWaterhouseCoopers

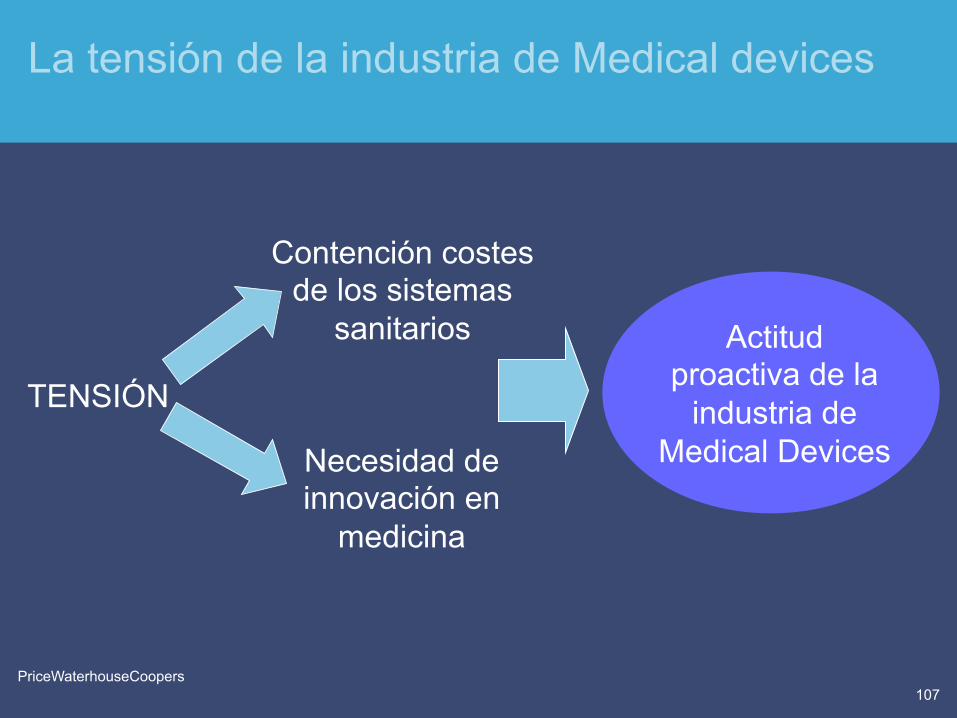

La tensión de la industria de Medical devices

TENSIÓN

Contención costes de los sistemas

sanitarios

Necesidad de innovación en

medicina

Actitud proactiva de la

industria de Medical Devices

PricewaterhouseCoopers September 2005

108 PriceWaterhouseCoopers

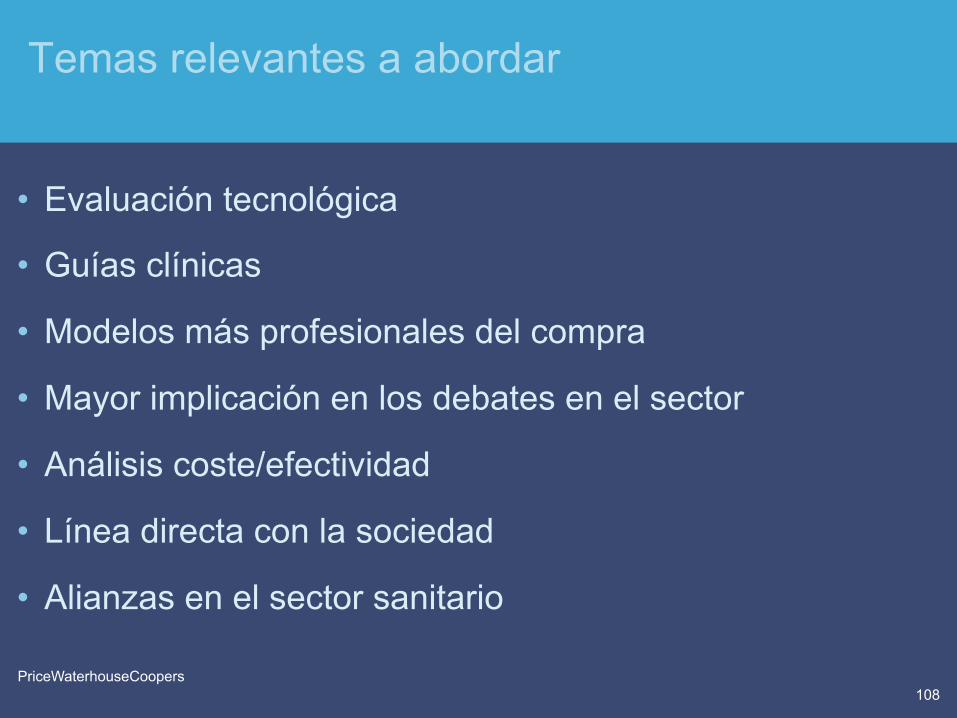

Temas relevantes a abordar

• Evaluación tecnológica

• Guías clínicas

• Modelos más profesionales del compra

• Mayor implicación en los debates en el sector

• Análisis coste/efectividad

• Línea directa con la sociedad

• Alianzas en el sector sanitario

PricewaterhouseCoopers September 2005

109 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020 2. Megatendencias del sector sanitario

3. Tendencias en el sector sanitario español

4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS 6. A modo de conclusión

PricewaterhouseCoopers September 2005

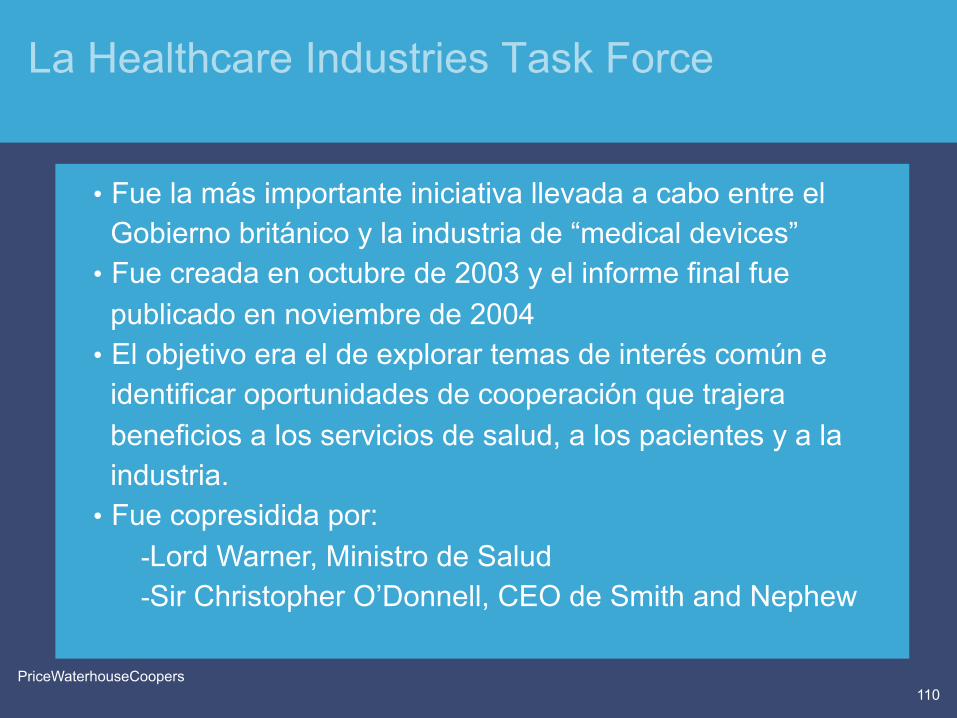

110 PriceWaterhouseCoopers

• Fue la más importante iniciativa llevada a cabo entre el Gobierno británico y la industria de “medical devices”

• Fue creada en octubre de 2003 y el informe final fue publicado en noviembre de 2004

• El objetivo era el de explorar temas de interés común e identificar oportunidades de cooperación que trajera beneficios a los servicios de salud, a los pacientes y a la industria.

• Fue copresidida por: - Lord Warner, Ministro de Salud - Sir Christopher O’Donnell, CEO de Smith and Nephew

La Healthcare Industries Task Force

PricewaterhouseCoopers September 2005

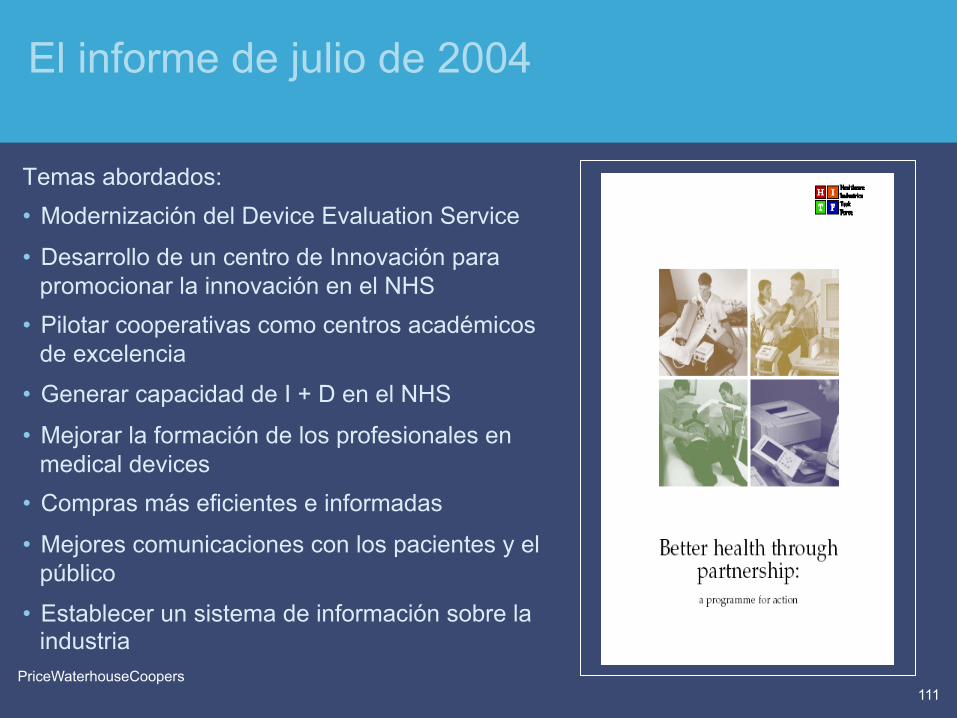

111 PriceWaterhouseCoopers

El informe de julio de 2004

Temas abordados: • Modernización del Device Evaluation Service

• Desarrollo de un centro de Innovación para promocionar la innovación en el NHS

• Pilotar cooperativas como centros académicos de excelencia

• Generar capacidad de I + D en el NHS

• Mejorar la formación de los profesionales en medical devices

• Compras más eficientes e informadas

• Mejores comunicaciones con los pacientes y el público

• Establecer un sistema de información sobre la industria

PricewaterhouseCoopers September 2005

112 PriceWaterhouseCoopers

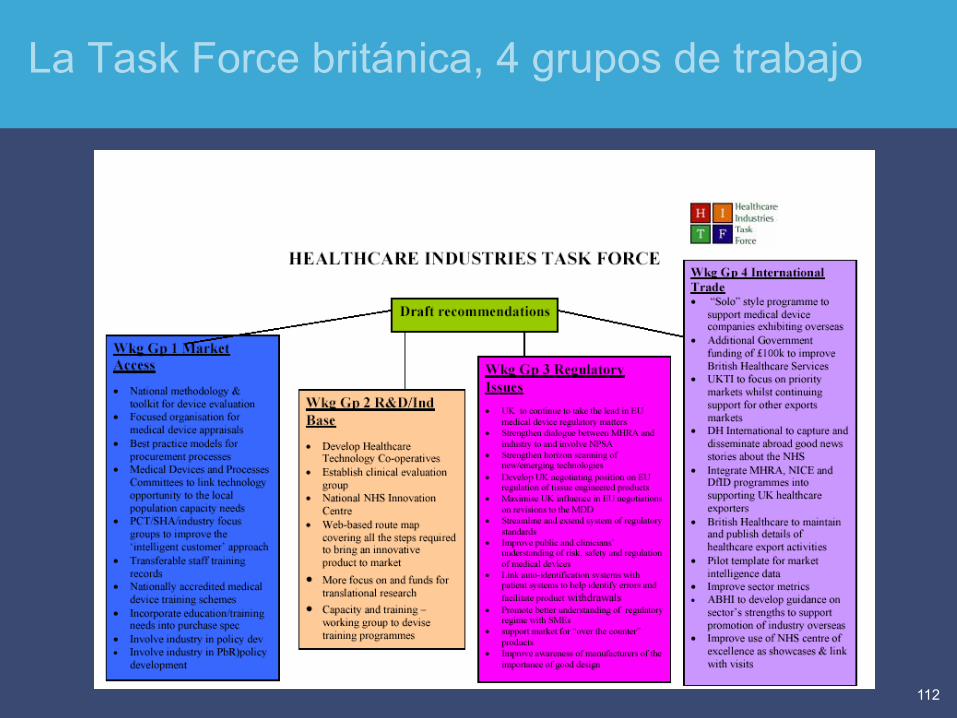

La Task Force británica, 4 grupos de trabajo

PricewaterhouseCoopers September 2005

113 PriceWaterhouseCoopers

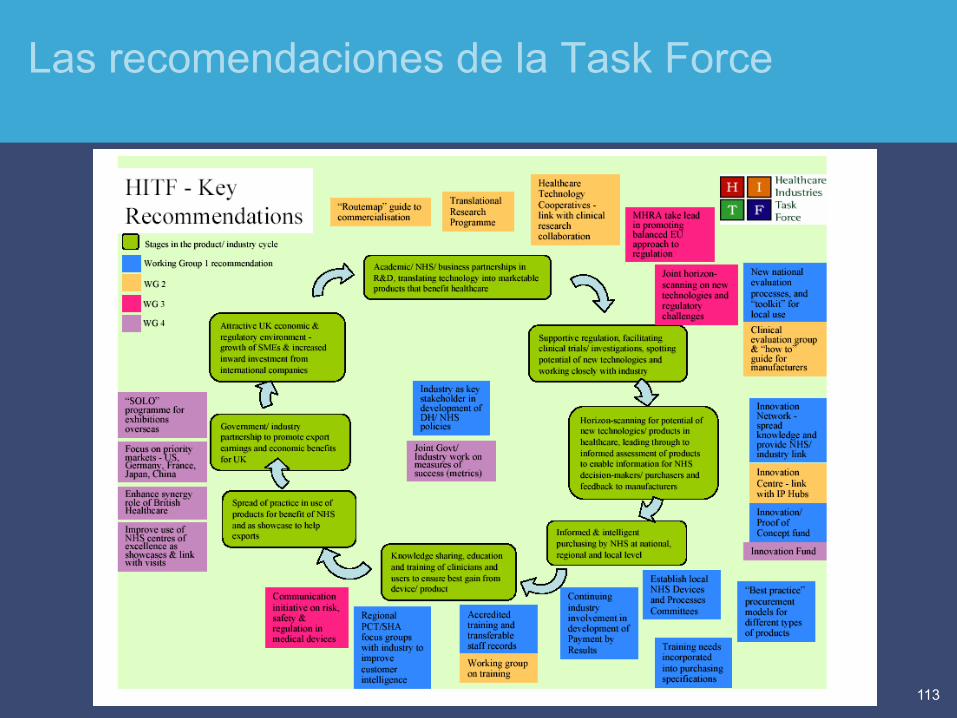

Las recomendaciones de la Task Force

PricewaterhouseCoopers September 2005

114 PriceWaterhouseCoopers

Sumario

1. El HealthCast 2020 2. Megatendencias del sector sanitario

3. Tendencias en el sector sanitario español

4. El sector de las empresas de tecnología médica

5. El ejemplo del NHS

6. A modo de conclusión

PricewaterhouseCoopers September 2005

115 PriceWaterhouseCoopers

Una actitud proactiva hacia el sector sanitario de las empresas de tecnología médica es necesario no sólo para su desarrollo empresarial, sino para

la modernización del conjunto del sector sanitario.

A modo de conclusión

PwC *connectedthinking

Para bajar de Internet el resumen ejecutivo

www.pwc.com/healthcare