Embed Size (px)

Citation preview

UNIVERSIDAD EXTERNADO

DE COLOMBIA

IMPUESTO DE RENTA PERSONAS

NATURALES Y SU DECLARACIÓN

Agosto 13 de 2015

1

Reglas generales para la determinación del impuesto

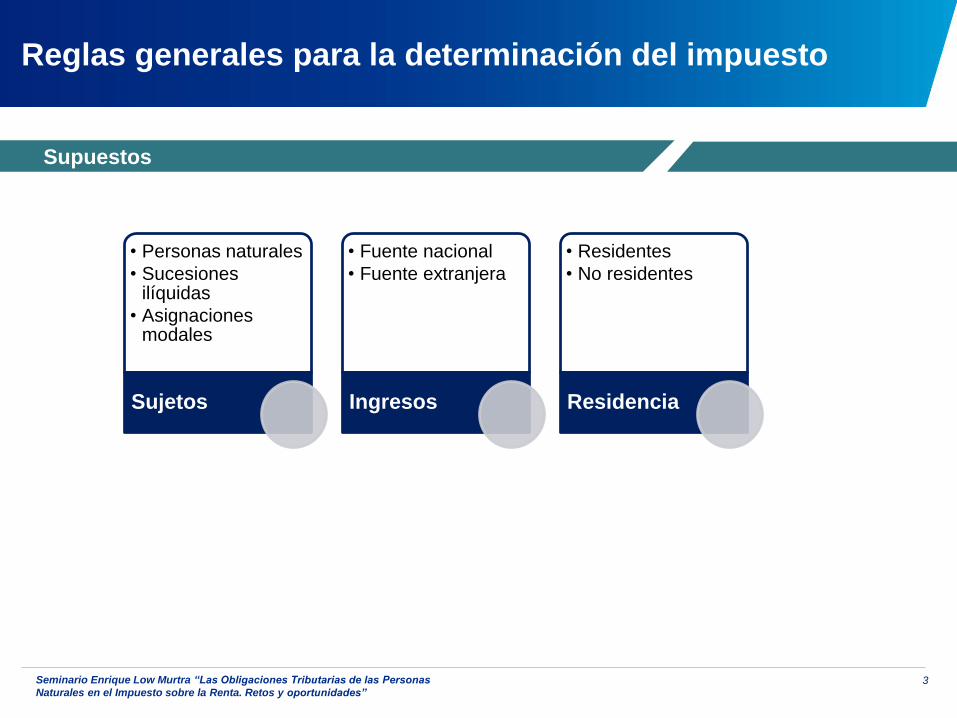

• Personas naturales

• Sucesiones ilíquidas

• Asignaciones modales

Sujetos

• Fuente nacional

• Fuente extranjera

Ingresos

• Residentes

• No residentes

Residencia

Supuestos

3Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

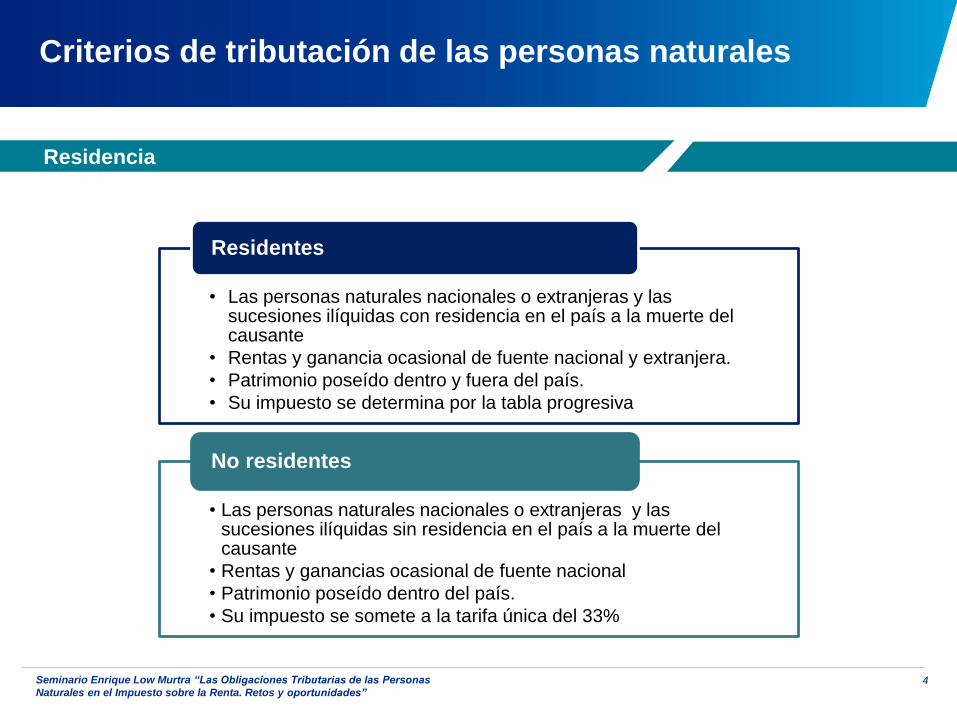

Criterios de tributación de las personas naturales

• Las personas naturales nacionales o extranjeras y las sucesiones ilíquidas con residencia en el país a la muerte del causante

• Rentas y ganancia ocasional de fuente nacional y extranjera.

• Patrimonio poseído dentro y fuera del país.

• Su impuesto se determina por la tabla progresiva

Residentes

• Las personas naturales nacionales o extranjeras y las sucesiones ilíquidas sin residencia en el país a la muerte del causante

• Rentas y ganancias ocasional de fuente nacional

• Patrimonio poseído dentro del país.

• Su impuesto se somete a la tarifa única del 33%

No residentes

Residencia

4Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

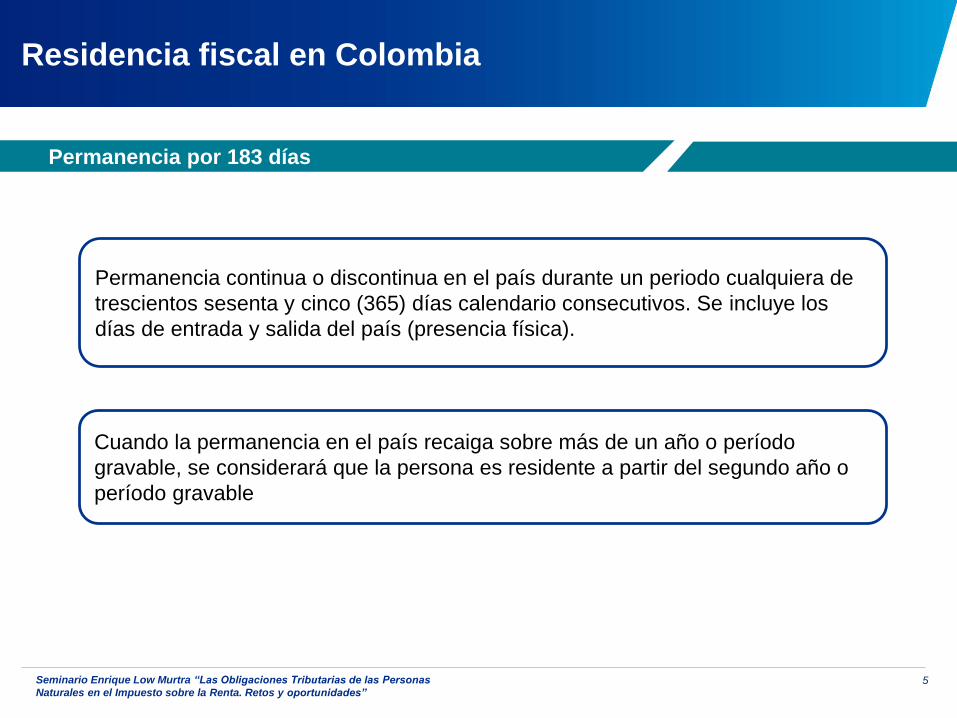

Permanencia continua o discontinua en el país durante un periodo cualquiera de

trescientos sesenta y cinco (365) días calendario consecutivos. Se incluye los

días de entrada y salida del país (presencia física).

Cuando la permanencia en el país recaiga sobre más de un año o período

gravable, se considerará que la persona es residente a partir del segundo año o

período gravable

Permanencia por 183 días

Residencia fiscal en Colombia

5Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

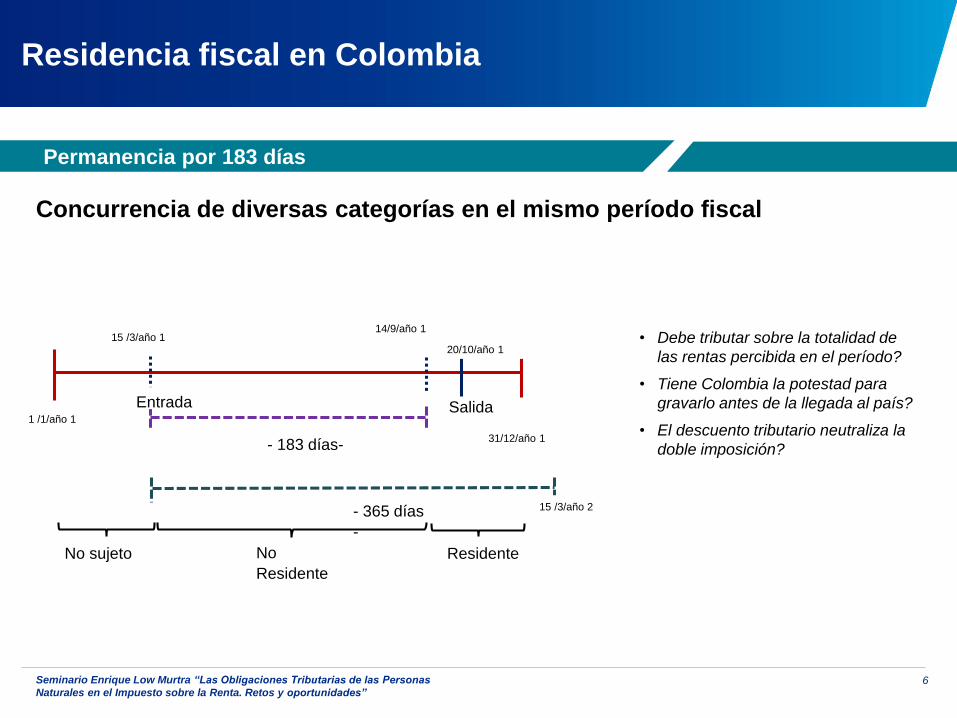

Permanencia por 183 días

Concurrencia de diversas categorías en el mismo período fiscal

1 /1/año 1

31/12/año 1- 183 días-

Entrada Salida

- 365 días

-

15 /3/año 114/9/año 1

No sujeto ResidenteNo

Residente

20/10/año 1• Debe tributar sobre la totalidad de

las rentas percibida en el período?

• Tiene Colombia la potestad para

gravarlo antes de la llegada al país?

• El descuento tributario neutraliza la

doble imposición?

15 /3/año 2

Residencia fiscal en Colombia

6Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

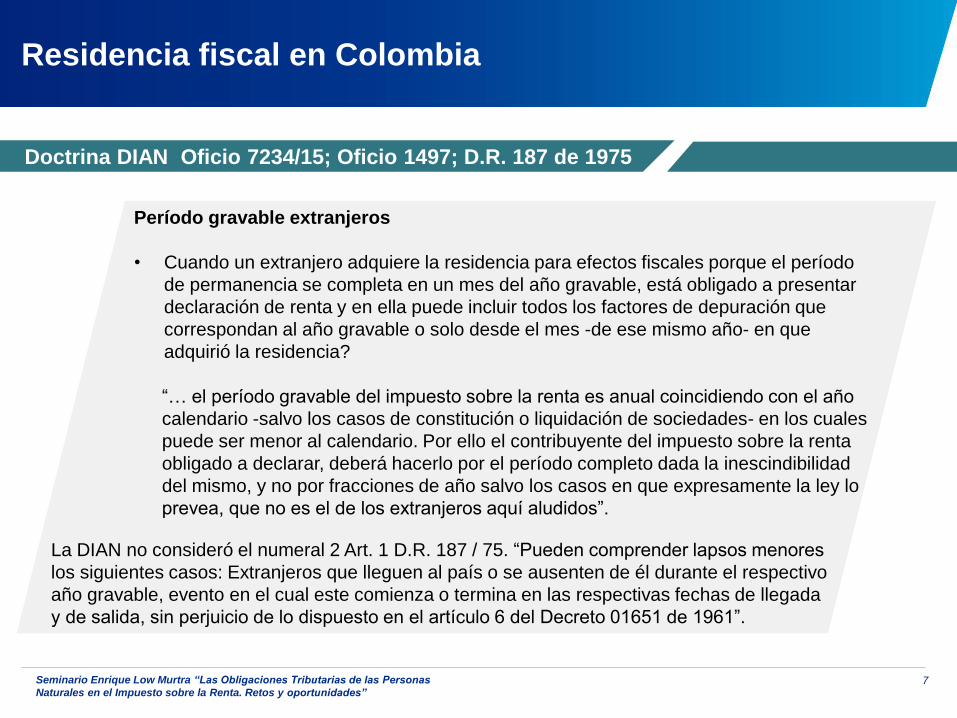

Doctrina DIAN Oficio 7234/15; Oficio 1497; D.R. 187 de 1975

Período gravable extranjeros

• Cuando un extranjero adquiere la residencia para efectos fiscales porque el período

de permanencia se completa en un mes del año gravable, está obligado a presentar

declaración de renta y en ella puede incluir todos los factores de depuración que

correspondan al año gravable o solo desde el mes -de ese mismo año- en que

adquirió la residencia?

“… el período gravable del impuesto sobre la renta es anual coincidiendo con el año

calendario -salvo los casos de constitución o liquidación de sociedades- en los cuales

puede ser menor al calendario. Por ello el contribuyente del impuesto sobre la renta

obligado a declarar, deberá hacerlo por el período completo dada la inescindibilidad

del mismo, y no por fracciones de año salvo los casos en que expresamente la ley lo

prevea, que no es el de los extranjeros aquí aludidos”.

La DIAN no consideró el numeral 2 Art. 1 D.R. 187 / 75. “Pueden comprender lapsos menores

los siguientes casos: Extranjeros que lleguen al país o se ausenten de él durante el respectivo

año gravable, evento en el cual este comienza o termina en las respectivas fechas de llegada

y de salida, sin perjuicio de lo dispuesto en el artículo 6 del Decreto 01651 de 1961”.

Residencia fiscal en Colombia

7Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

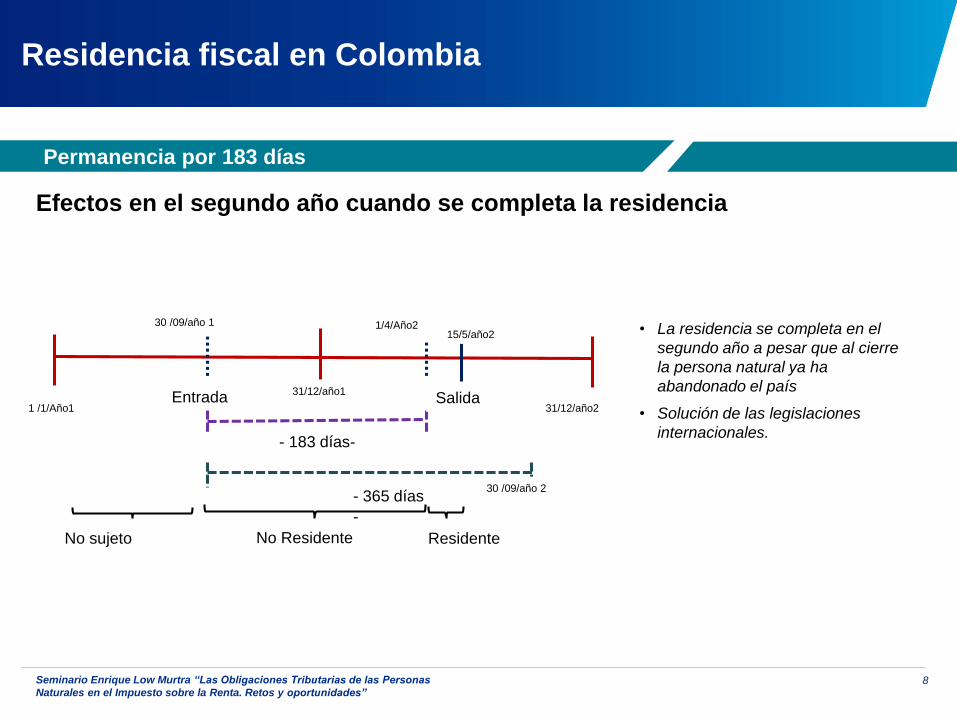

Permanencia por 183 días

Efectos en el segundo año cuando se completa la residencia

1 /1/Año1

31/12/año1

- 183 días-

Entrada Salida

- 365 días

-

30 /09/año 1 1/4/Año2

No sujeto ResidenteNo Residente

15/5/año2 • La residencia se completa en el

segundo año a pesar que al cierre

la persona natural ya ha

abandonado el país

• Solución de las legislaciones

internacionales.

31/12/año2

30 /09/año 2

Residencia fiscal en Colombia

8Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

Residencia fiscal en Colombia

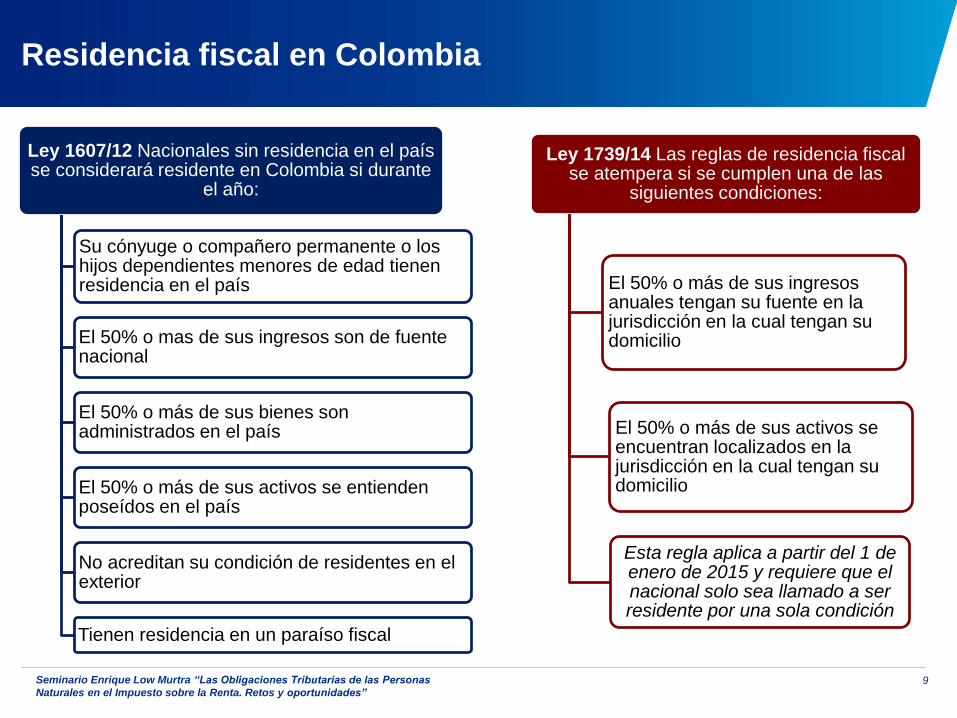

Ley 1607/12 Nacionales sin residencia en el país se considerará residente en Colombia si durante

el año:

Su cónyuge o compañero permanente o los hijos dependientes menores de edad tienen residencia en el país

El 50% o mas de sus ingresos son de fuente nacional

El 50% o más de sus bienes son administrados en el país

El 50% o más de sus activos se entienden poseídos en el país

No acreditan su condición de residentes en el exterior

Tienen residencia en un paraíso fiscal

Ley 1739/14 Las reglas de residencia fiscal se atempera si se cumplen una de las

siguientes condiciones:

El 50% o más de sus ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio

El 50% o más de sus activos se encuentran localizados en la jurisdicción en la cual tengan su domicilio

Esta regla aplica a partir del 1 de enero de 2015 y requiere que el nacional solo sea llamado a ser residente por una sola condición

9Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

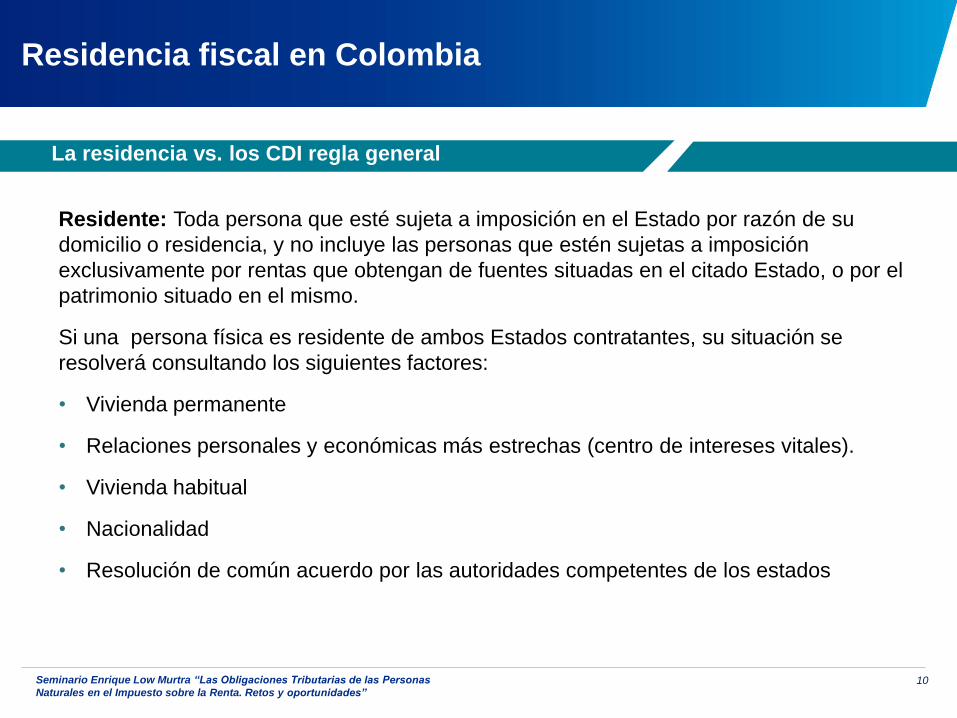

Residente: Toda persona que esté sujeta a imposición en el Estado por razón de su

domicilio o residencia, y no incluye las personas que estén sujetas a imposición

exclusivamente por rentas que obtengan de fuentes situadas en el citado Estado, o por el

patrimonio situado en el mismo.

Si una persona física es residente de ambos Estados contratantes, su situación se

resolverá consultando los siguientes factores:

• Vivienda permanente

• Relaciones personales y económicas más estrechas (centro de intereses vitales).

• Vivienda habitual

• Nacionalidad

• Resolución de común acuerdo por las autoridades competentes de los estados

La residencia vs. los CDI regla general

Residencia fiscal en Colombia

10Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

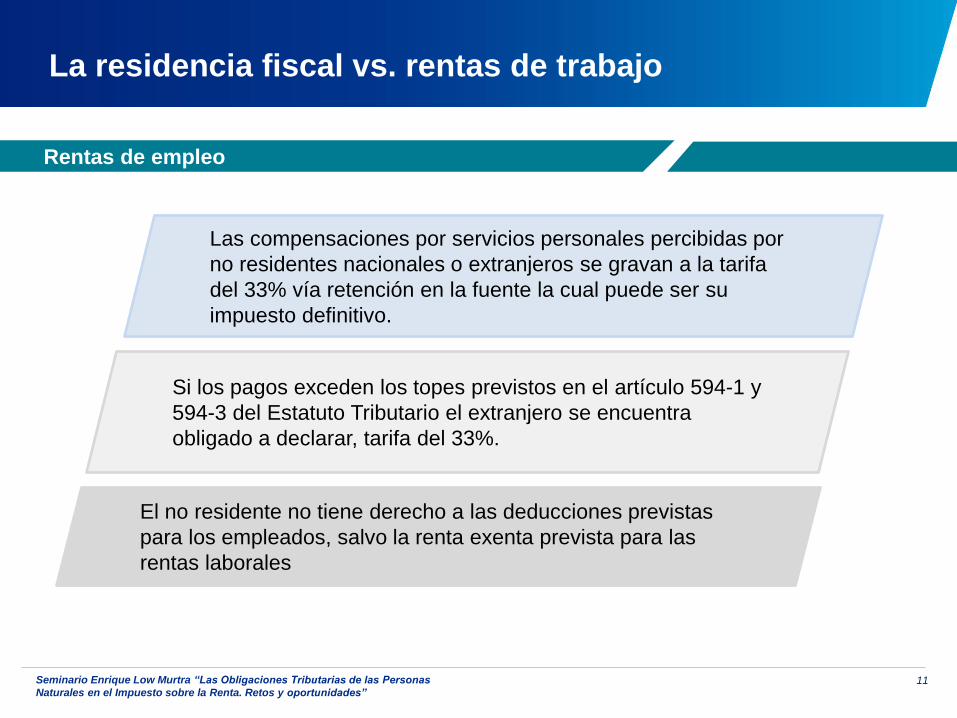

Rentas de empleo

Las compensaciones por servicios personales percibidas por

no residentes nacionales o extranjeros se gravan a la tarifa

del 33% vía retención en la fuente la cual puede ser su

impuesto definitivo.

Si los pagos exceden los topes previstos en el artículo 594-1 y

594-3 del Estatuto Tributario el extranjero se encuentra

obligado a declarar, tarifa del 33%.

El no residente no tiene derecho a las deducciones previstas

para los empleados, salvo la renta exenta prevista para las

rentas laborales

La residencia fiscal vs. rentas de trabajo

11Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

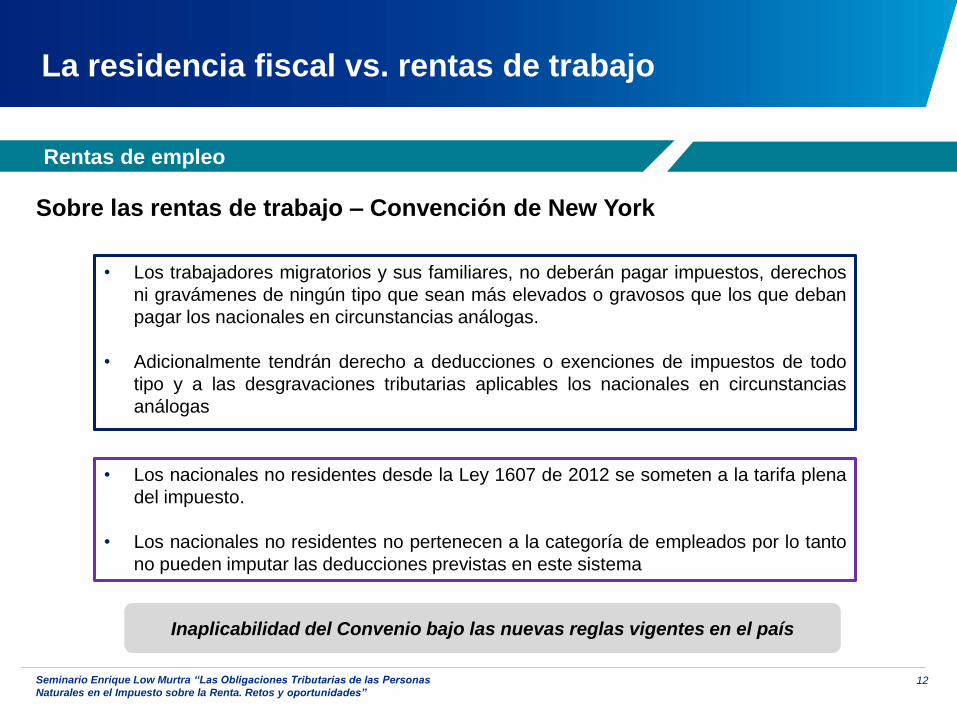

Rentas de empleo

Sobre las rentas de trabajo – Convención de New York

• Los trabajadores migratorios y sus familiares, no deberán pagar impuestos, derechos

ni gravámenes de ningún tipo que sean más elevados o gravosos que los que deban

pagar los nacionales en circunstancias análogas.

• Adicionalmente tendrán derecho a deducciones o exenciones de impuestos de todo

tipo y a las desgravaciones tributarias aplicables los nacionales en circunstancias

análogas

• Los nacionales no residentes desde la Ley 1607 de 2012 se someten a la tarifa plena

del impuesto.

• Los nacionales no residentes no pertenecen a la categoría de empleados por lo tanto

no pueden imputar las deducciones previstas en este sistema

Inaplicabilidad del Convenio bajo las nuevas reglas vigentes en el país

La residencia fiscal vs. rentas de trabajo

12Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

La residencia fiscal vs. rentas de trabajo

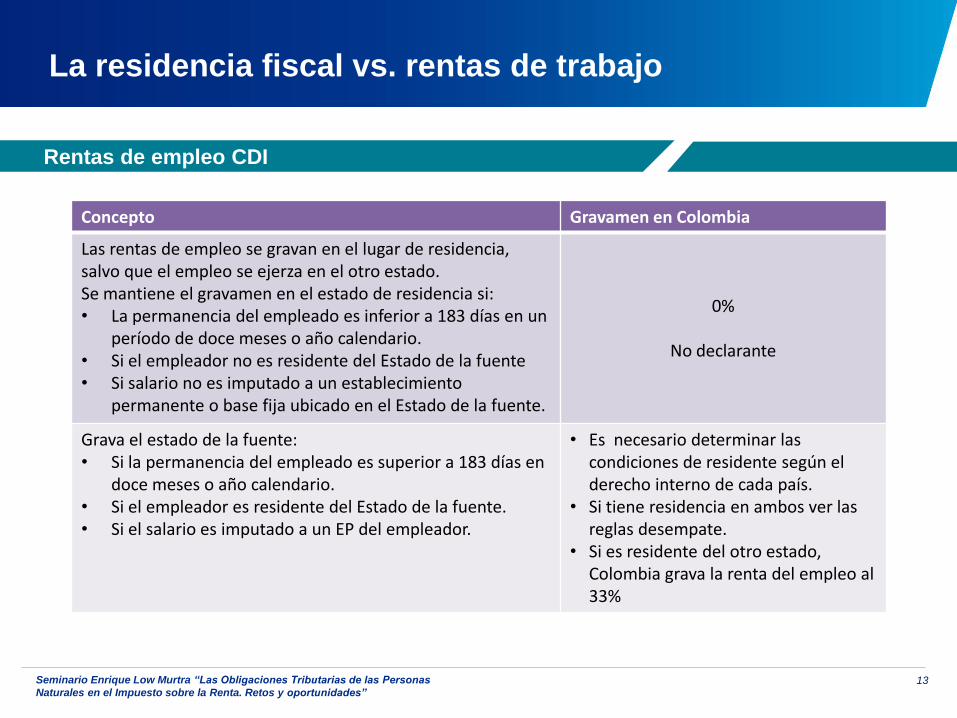

Rentas de empleo CDI

Concepto Gravamen en Colombia

Las rentas de empleo se gravan en el lugar de residencia, salvo que el empleo se ejerza en el otro estado.Se mantiene el gravamen en el estado de residencia si:• La permanencia del empleado es inferior a 183 días en un

período de doce meses o año calendario.• Si el empleador no es residente del Estado de la fuente • Si salario no es imputado a un establecimiento

permanente o base fija ubicado en el Estado de la fuente.

0%

No declarante

Grava el estado de la fuente:• Si la permanencia del empleado es superior a 183 días en

doce meses o año calendario.• Si el empleador es residente del Estado de la fuente. • Si el salario es imputado a un EP del empleador.

• Es necesario determinar las condiciones de residente según el derecho interno de cada país.

• Si tiene residencia en ambos ver las reglas desempate.

• Si es residente del otro estado, Colombia grava la renta del empleo al 33%

13Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

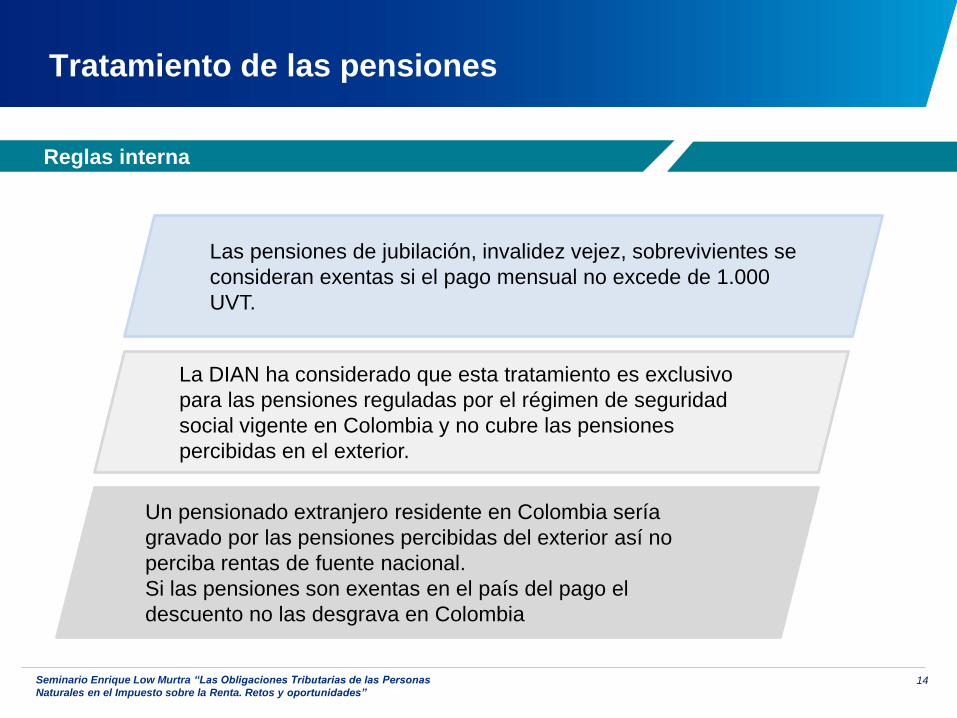

Tratamiento de las pensiones

Reglas interna

Las pensiones de jubilación, invalidez vejez, sobrevivientes se

consideran exentas si el pago mensual no excede de 1.000

UVT.

La DIAN ha considerado que esta tratamiento es exclusivo

para las pensiones reguladas por el régimen de seguridad

social vigente en Colombia y no cubre las pensiones

percibidas en el exterior.

Un pensionado extranjero residente en Colombia sería

gravado por las pensiones percibidas del exterior así no

perciba rentas de fuente nacional.

Si las pensiones son exentas en el país del pago el

descuento no las desgrava en Colombia

14Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

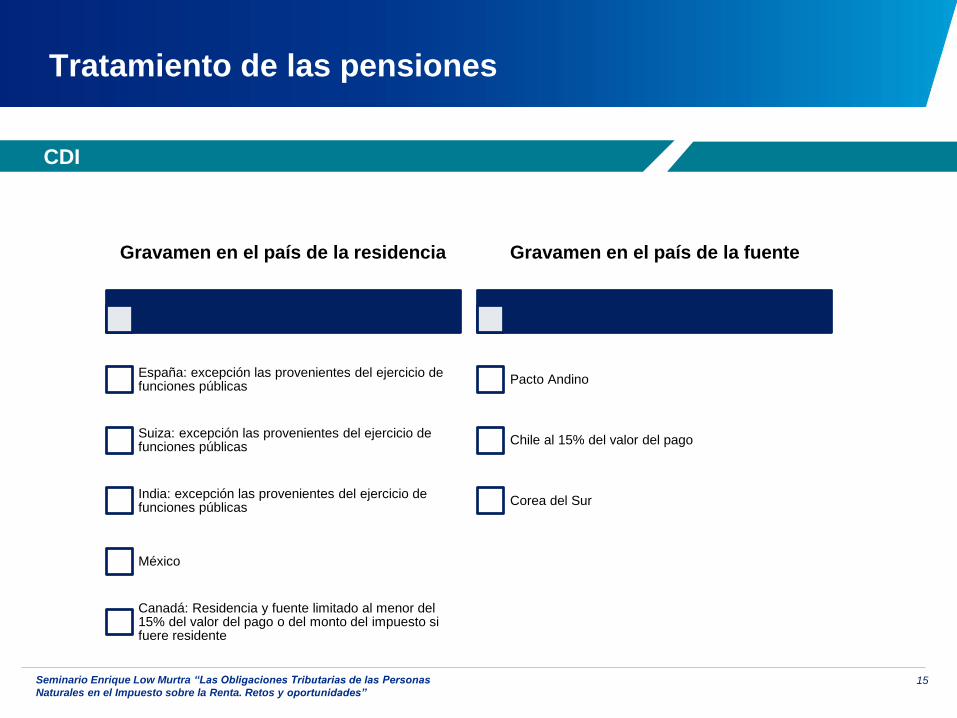

Tratamiento de las pensiones

CDI

Gravamen en el país de la residencia

España: excepción las provenientes del ejercicio de funciones públicas

Suiza: excepción las provenientes del ejercicio de funciones públicas

India: excepción las provenientes del ejercicio de funciones públicas

México

Canadá: Residencia y fuente limitado al menor del 15% del valor del pago o del monto del impuesto si fuere residente

Gravamen en el país de la fuente

Pacto Andino

Chile al 15% del valor del pago

Corea del Sur

15Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

Declarantes

Se encuentran obligadas a presentar la declaración del impuesto de renta todos los

contribuyentes del impuestos, salvo los casos expresamente autorizados por la ley

Las declaraciones presentados por los no obligados tienen plenos efectos legales

Medios de presentación

Litográfica

Electrónicas: Los representantes, revisores y contadores de obligados a

presentar declaración electrónica

Las personas naturales residentes en el exterior

Existen 4 formularios para la presentación de las declaraciones de renta de las

personas naturales 110, 210, 230 y 240

Obligados

17Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

Formularios a utilizar

Presentan sus declaración en el mismo formato previsto para sociedades

El formulario deberá ser firmado por contador si el patrimonio o los ingresos brutos excede de

100.000 UVT (2.748 mill)

Se excluyen de este formulario

Las personas obligadas a llevar contabilidad que sean empleados los cuales deberán utilizar

el formato 210 o 230

Los trabajadores por cuenta propia obligadas a llevar contabilidad que se acojan al IMAS los

cuales deben diligenciar el formulario 240

Adicionalmente deben diligenciar el formato 1732 si cumplan alguna de estas condiciones:

Que al 31 de Diciembre de 2014 estén calificados como grandes contribuyentes.

Que al 31 de Diciembre de 2014 tengan la calidad de agencias de aduanas.

Las personas naturales comerciantes que a Diciembre 31 de 2013 tenían patrimonio bruto

superior a $1.250 millones, o ingresos brutos en 2013 superiores a $1.250 millones.

Personas Naturales Obligadas a llevar contabilidad

18Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

Formularios a utilizar

Formato 210 para las personas naturales y asimiladas no obligadas a llevar

contabilidad - comerciantes

Se este excluyen de este formulario

Los empleados que opten por el formato 230

Los trabajadores por cuenta propia que opten por el IMAS 240

Personas naturales demás

19Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

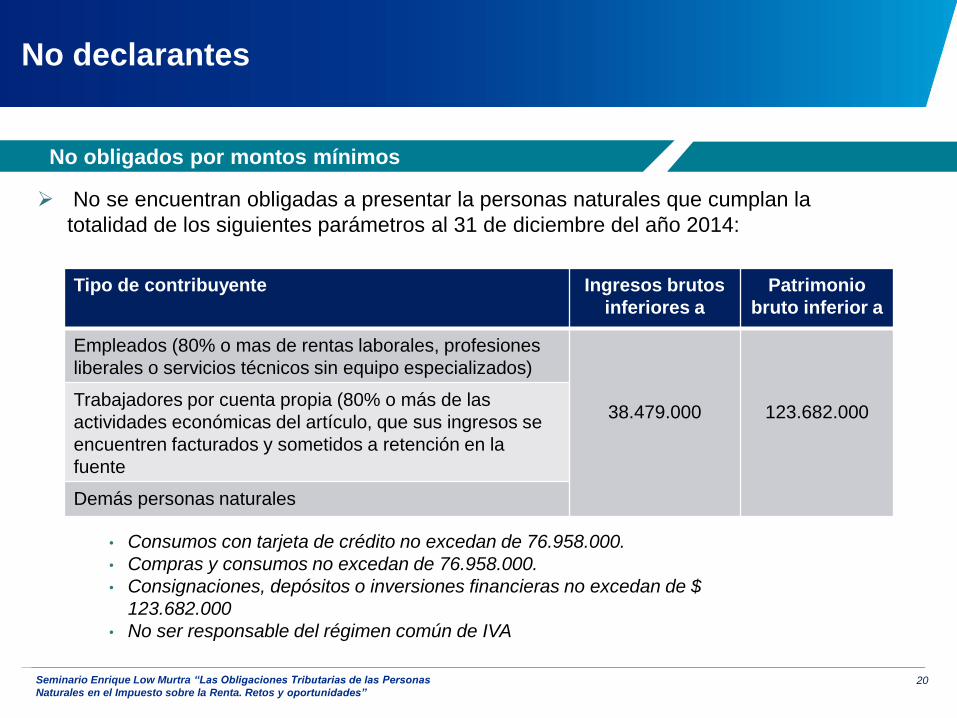

No declarantes

No se encuentran obligadas a presentar la personas naturales que cumplan la

totalidad de los siguientes parámetros al 31 de diciembre del año 2014:

Tipo de contribuyente Ingresos brutos

inferiores a

Patrimonio

bruto inferior a

Empleados (80% o mas de rentas laborales, profesiones

liberales o servicios técnicos sin equipo especializados)

38.479.000 123.682.000Trabajadores por cuenta propia (80% o más de las

actividades económicas del artículo, que sus ingresos se

encuentren facturados y sometidos a retención en la

fuente

Demás personas naturales

• Consumos con tarjeta de crédito no excedan de 76.958.000.

• Compras y consumos no excedan de 76.958.000.

• Consignaciones, depósitos o inversiones financieras no excedan de $

123.682.000

• No ser responsable del régimen común de IVA

No obligados por montos mínimos

20Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

No declarantes

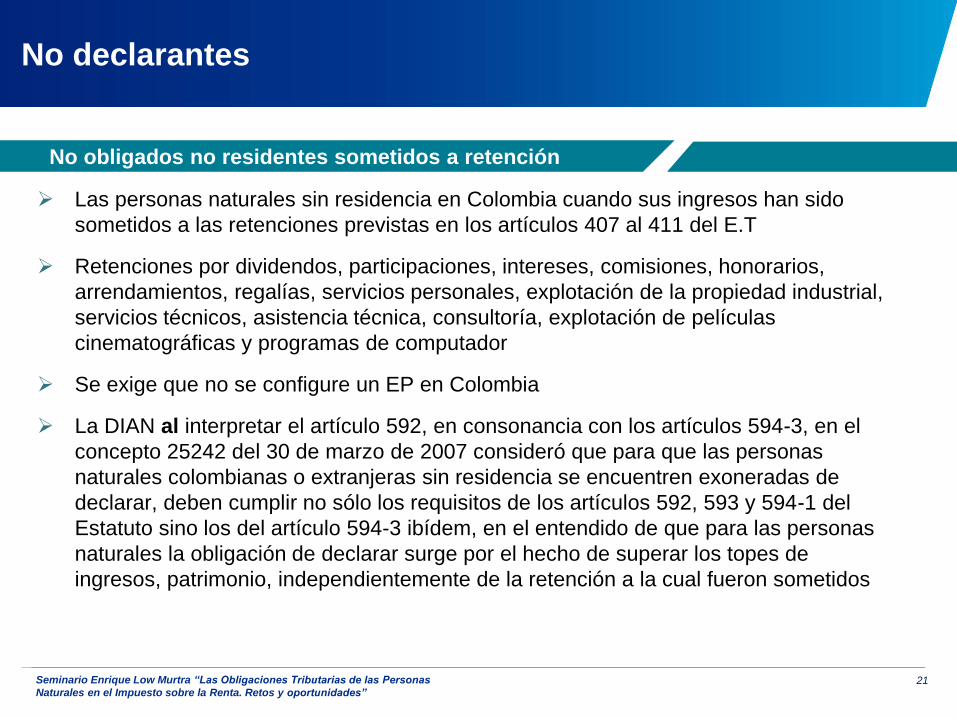

Las personas naturales sin residencia en Colombia cuando sus ingresos han sido

sometidos a las retenciones previstas en los artículos 407 al 411 del E.T

Retenciones por dividendos, participaciones, intereses, comisiones, honorarios,

arrendamientos, regalías, servicios personales, explotación de la propiedad industrial,

servicios técnicos, asistencia técnica, consultoría, explotación de películas

cinematográficas y programas de computador

Se exige que no se configure un EP en Colombia

La DIAN al interpretar el artículo 592, en consonancia con los artículos 594-3, en el

concepto 25242 del 30 de marzo de 2007 consideró que para que las personas

naturales colombianas o extranjeras sin residencia se encuentren exoneradas de

declarar, deben cumplir no sólo los requisitos de los artículos 592, 593 y 594-1 del

Estatuto sino los del artículo 594-3 ibídem, en el entendido de que para las personas

naturales la obligación de declarar surge por el hecho de superar los topes de

ingresos, patrimonio, independientemente de la retención a la cual fueron sometidos

No obligados no residentes sometidos a retención

21Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

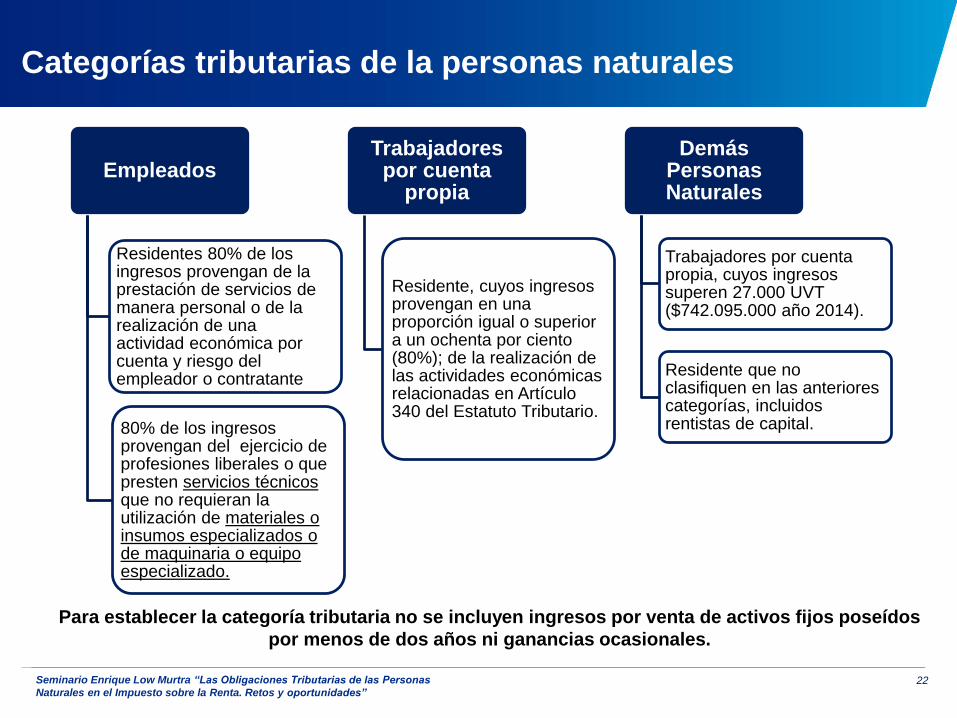

Categorías tributarias de la personas naturales

Empleados

Residentes 80% de los ingresos provengan de la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante

80% de los ingresos provengan del ejercicio de profesiones liberales o que presten servicios técnicosque no requieran la utilización de materiales o insumos especializados o de maquinaria o equipo especializado.

Trabajadores por cuenta

propia

Residente, cuyos ingresos provengan en una proporción igual o superiora un ochenta por ciento (80%); de la realización de las actividades económicas relacionadas en Artículo 340 del Estatuto Tributario.

Demás Personas Naturales

Trabajadores por cuenta propia, cuyos ingresos superen 27.000 UVT ($742.095.000 año 2014).

Residente que no clasifiquen en las anteriores categorías, incluidos rentistas de capital.

Para establecer la categoría tributaria no se incluyen ingresos por venta de activos fijos poseídos

por menos de dos años ni ganancias ocasionales.

22Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

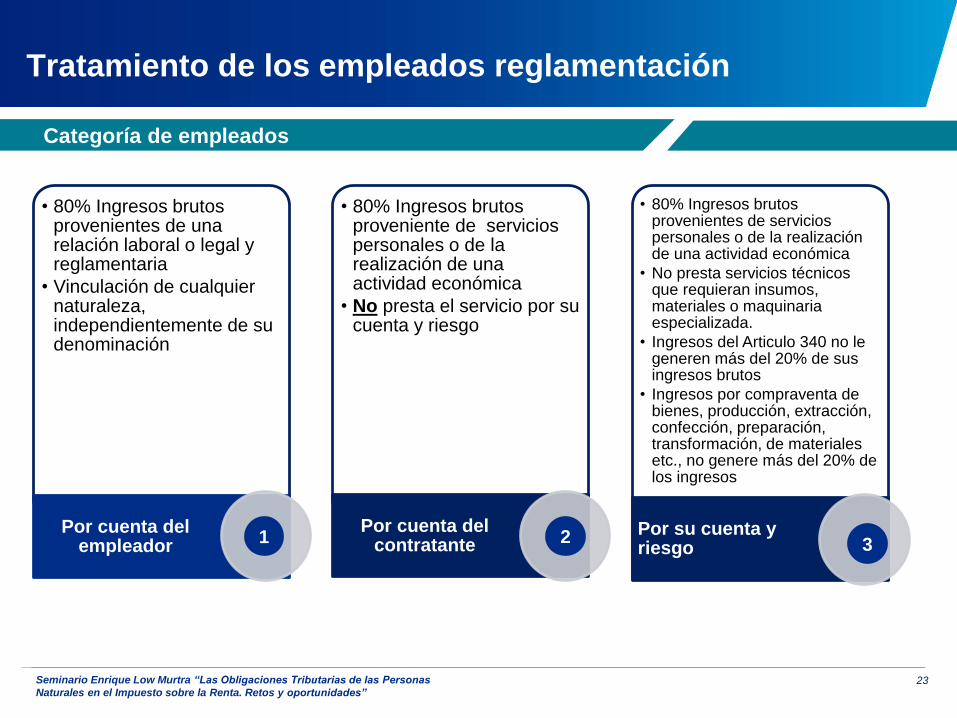

Tratamiento de los empleados reglamentación

Categoría de empleados

• 80% Ingresos brutos provenientes de una relación laboral o legal y reglamentaria

• Vinculación de cualquier naturaleza, independientemente de su denominación

Por cuenta del empleador

• 80% Ingresos brutos proveniente de servicios personales o de la realización de una actividad económica

• No presta el servicio por su cuenta y riesgo

Por cuenta del contratante

• 80% Ingresos brutos provenientes de servicios personales o de la realización de una actividad económica

• No presta servicios técnicos que requieran insumos, materiales o maquinaria especializada.

• Ingresos del Articulo 340 no le generen más del 20% de sus ingresos brutos

• Ingresos por compraventa de bienes, producción, extracción, confección, preparación, transformación, de materiales etc., no genere más del 20% de los ingresos

Por su cuenta y riesgo

1 2 3

23Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

Tratamiento de los empleados reglamentación

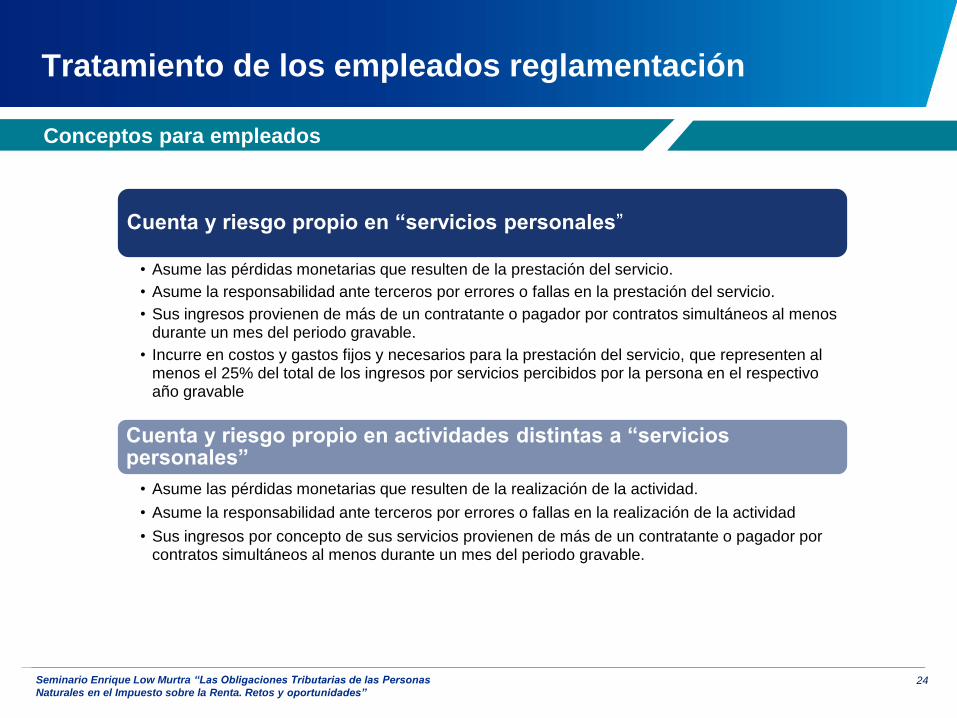

Conceptos para empleados

Cuenta y riesgo propio en “servicios personales”

• Asume las pérdidas monetarias que resulten de la prestación del servicio.

• Asume la responsabilidad ante terceros por errores o fallas en la prestación del servicio.

• Sus ingresos provienen de más de un contratante o pagador por contratos simultáneos al menos durante un mes del periodo gravable.

• Incurre en costos y gastos fijos y necesarios para la prestación del servicio, que representen al menos el 25% del total de los ingresos por servicios percibidos por la persona en el respectivo año gravable

Cuenta y riesgo propio en actividades distintas a “servicios personales”

• Asume las pérdidas monetarias que resulten de la realización de la actividad.

• Asume la responsabilidad ante terceros por errores o fallas en la realización de la actividad

• Sus ingresos por concepto de sus servicios provienen de más de un contratante o pagador por contratos simultáneos al menos durante un mes del periodo gravable.

24Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

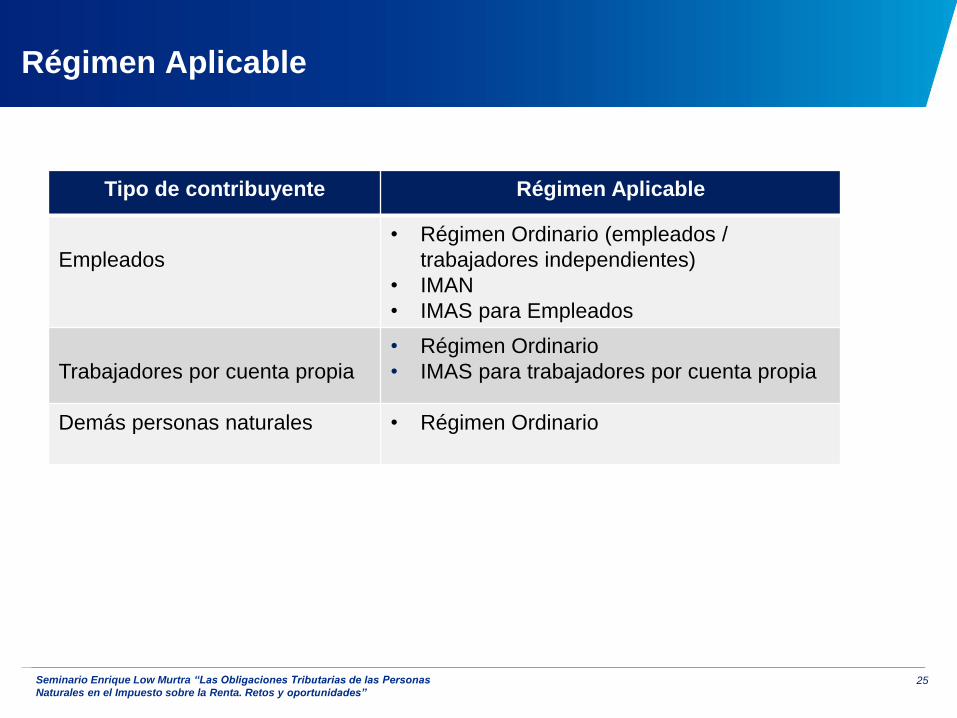

Régimen Aplicable

Tipo de contribuyente Régimen Aplicable

Empleados

• Régimen Ordinario (empleados /

trabajadores independientes)

• IMAN

• IMAS para Empleados

Trabajadores por cuenta propia

• Régimen Ordinario

• IMAS para trabajadores por cuenta propia

Demás personas naturales • Régimen Ordinario

25Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

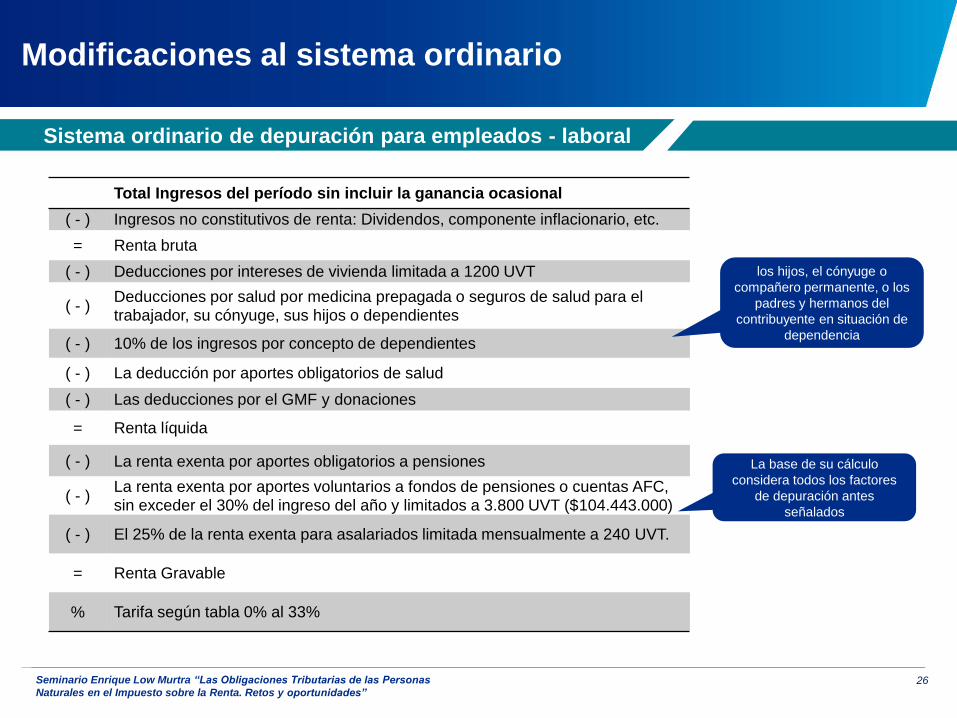

Modificaciones al sistema ordinario

Total Ingresos del período sin incluir la ganancia ocasional

( - ) Ingresos no constitutivos de renta: Dividendos, componente inflacionario, etc.

= Renta bruta

( - ) Deducciones por intereses de vivienda limitada a 1200 UVT

( - )Deducciones por salud por medicina prepagada o seguros de salud para el trabajador, su cónyuge, sus hijos o dependientes

( - ) 10% de los ingresos por concepto de dependientes

( - ) La deducción por aportes obligatorios de salud

( - ) Las deducciones por el GMF y donaciones

= Renta líquida

( - ) La renta exenta por aportes obligatorios a pensiones

( - )La renta exenta por aportes voluntarios a fondos de pensiones o cuentas AFC, sin exceder el 30% del ingreso del año y limitados a 3.800 UVT ($104.443.000)

( - ) El 25% de la renta exenta para asalariados limitada mensualmente a 240 UVT.

= Renta Gravable

% Tarifa según tabla 0% al 33%

La base de su cálculo

considera todos los factores

de depuración antes

señalados

los hijos, el cónyuge o

compañero permanente, o los

padres y hermanos del

contribuyente en situación de

dependencia

Sistema ordinario de depuración para empleados - laboral

26Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

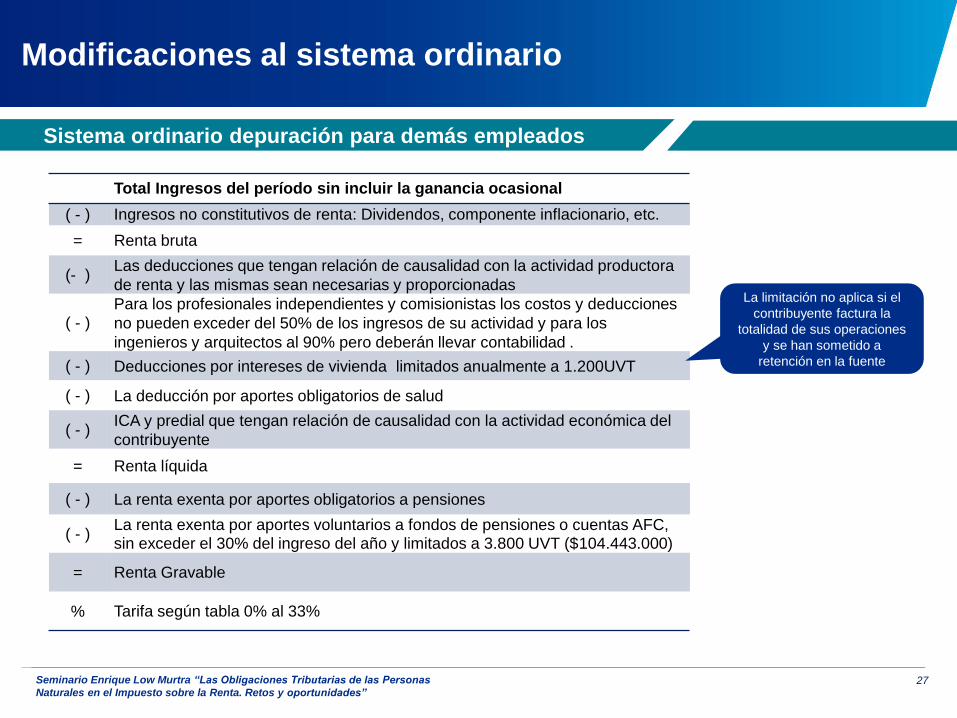

Modificaciones al sistema ordinario

Total Ingresos del período sin incluir la ganancia ocasional

( - ) Ingresos no constitutivos de renta: Dividendos, componente inflacionario, etc.

= Renta bruta

(- )Las deducciones que tengan relación de causalidad con la actividad productora

de renta y las mismas sean necesarias y proporcionadas

( - )

Para los profesionales independientes y comisionistas los costos y deducciones

no pueden exceder del 50% de los ingresos de su actividad y para los

ingenieros y arquitectos al 90% pero deberán llevar contabilidad .

( - ) Deducciones por intereses de vivienda limitados anualmente a 1.200UVT

( - ) La deducción por aportes obligatorios de salud

( - )ICA y predial que tengan relación de causalidad con la actividad económica del

contribuyente

= Renta líquida

( - ) La renta exenta por aportes obligatorios a pensiones

( - )La renta exenta por aportes voluntarios a fondos de pensiones o cuentas AFC, sin exceder el 30% del ingreso del año y limitados a 3.800 UVT ($104.443.000)

= Renta Gravable

% Tarifa según tabla 0% al 33%

La limitación no aplica si el

contribuyente factura la

totalidad de sus operaciones

y se han sometido a

retención en la fuente

Sistema ordinario depuración para demás empleados

27Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

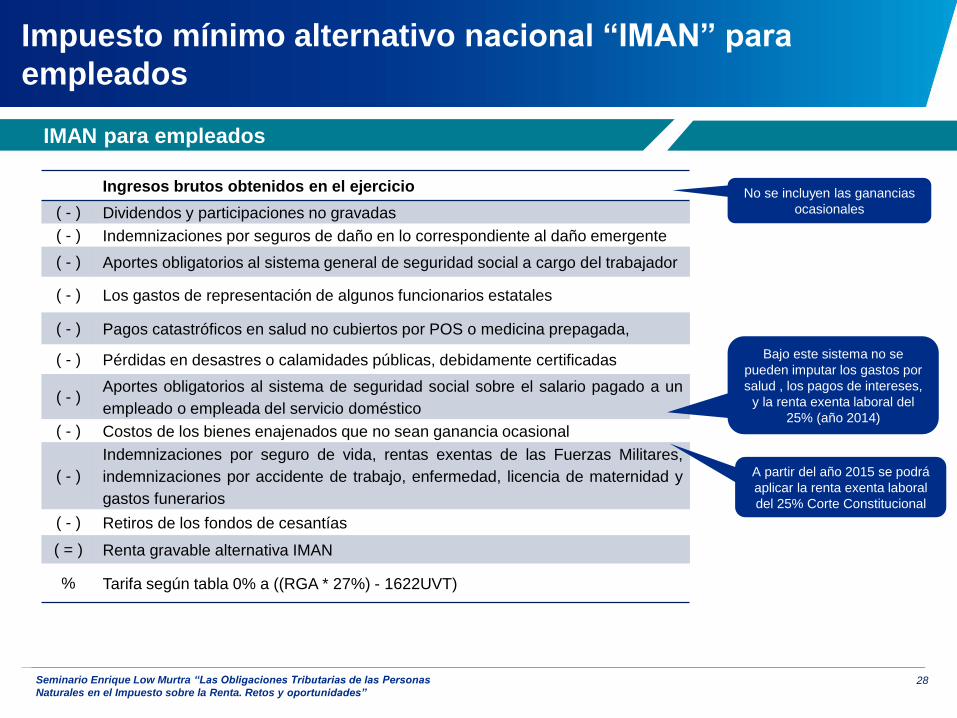

Impuesto mínimo alternativo nacional “IMAN” para

empleados

Ingresos brutos obtenidos en el ejercicio

( - ) Dividendos y participaciones no gravadas

( - ) Indemnizaciones por seguros de daño en lo correspondiente al daño emergente

( - ) Aportes obligatorios al sistema general de seguridad social a cargo del trabajador

( - ) Los gastos de representación de algunos funcionarios estatales

( - ) Pagos catastróficos en salud no cubiertos por POS o medicina prepagada,

( - ) Pérdidas en desastres o calamidades públicas, debidamente certificadas

( - )Aportes obligatorios al sistema de seguridad social sobre el salario pagado a un

empleado o empleada del servicio doméstico

( - ) Costos de los bienes enajenados que no sean ganancia ocasional

( - )

Indemnizaciones por seguro de vida, rentas exentas de las Fuerzas Militares,

indemnizaciones por accidente de trabajo, enfermedad, licencia de maternidad y

gastos funerarios

( - ) Retiros de los fondos de cesantías

( = ) Renta gravable alternativa IMAN

% Tarifa según tabla 0% a ((RGA * 27%) - 1622UVT)

Bajo este sistema no se

pueden imputar los gastos por

salud , los pagos de intereses,

y la renta exenta laboral del

25% (año 2014)

No se incluyen las ganancias

ocasionales

IMAN para empleados

A partir del año 2015 se podrá

aplicar la renta exenta laboral

del 25% Corte Constitucional

28Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

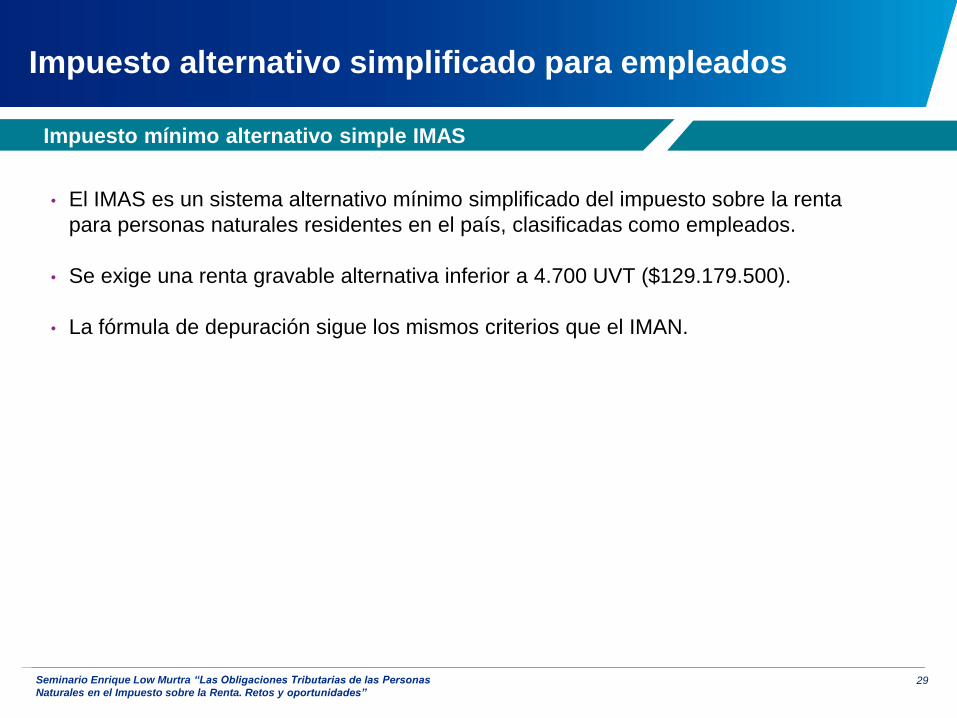

Impuesto alternativo simplificado para empleados

• El IMAS es un sistema alternativo mínimo simplificado del impuesto sobre la renta

para personas naturales residentes en el país, clasificadas como empleados.

• Se exige una renta gravable alternativa inferior a 4.700 UVT ($129.179.500).

• La fórmula de depuración sigue los mismos criterios que el IMAN.

Impuesto mínimo alternativo simple IMAS

29Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

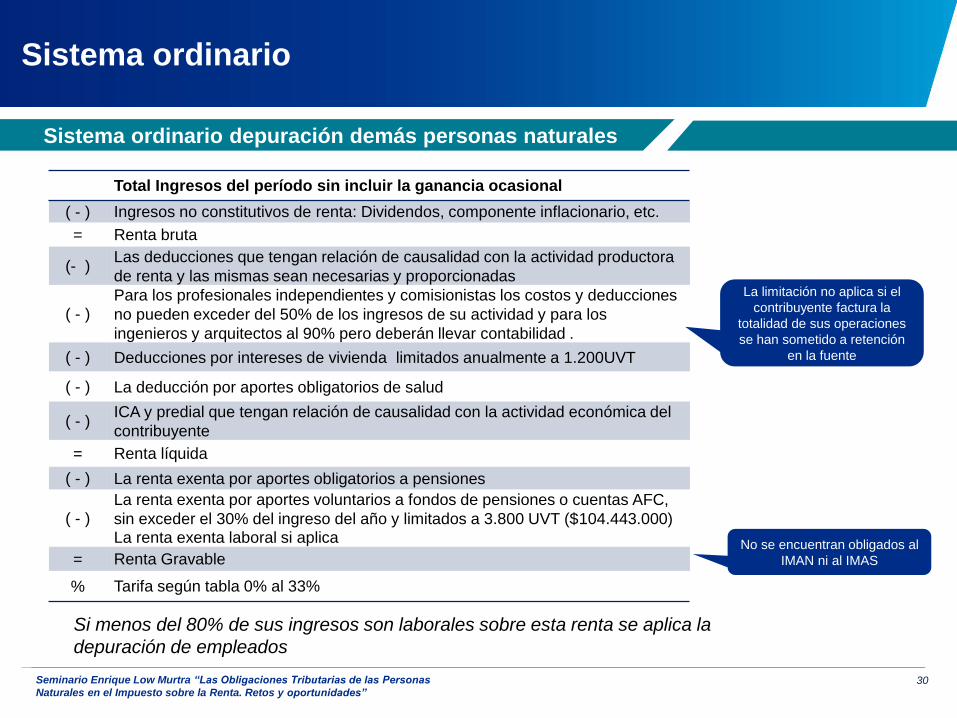

Sistema ordinario

Total Ingresos del período sin incluir la ganancia ocasional

( - ) Ingresos no constitutivos de renta: Dividendos, componente inflacionario, etc.

= Renta bruta

(- )Las deducciones que tengan relación de causalidad con la actividad productora

de renta y las mismas sean necesarias y proporcionadas

( - )

Para los profesionales independientes y comisionistas los costos y deducciones

no pueden exceder del 50% de los ingresos de su actividad y para los

ingenieros y arquitectos al 90% pero deberán llevar contabilidad .

( - ) Deducciones por intereses de vivienda limitados anualmente a 1.200UVT

( - ) La deducción por aportes obligatorios de salud

( - )ICA y predial que tengan relación de causalidad con la actividad económica del

contribuyente

= Renta líquida

( - ) La renta exenta por aportes obligatorios a pensiones

( - )

La renta exenta por aportes voluntarios a fondos de pensiones o cuentas AFC,

sin exceder el 30% del ingreso del año y limitados a 3.800 UVT ($104.443.000)La renta exenta laboral si aplica

= Renta Gravable

% Tarifa según tabla 0% al 33%

La limitación no aplica si el

contribuyente factura la

totalidad de sus operaciones

se han sometido a retención

en la fuente

Sistema ordinario depuración demás personas naturales

Si menos del 80% de sus ingresos son laborales sobre esta renta se aplica la

depuración de empleados

No se encuentran obligados al

IMAN ni al IMAS

30Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”

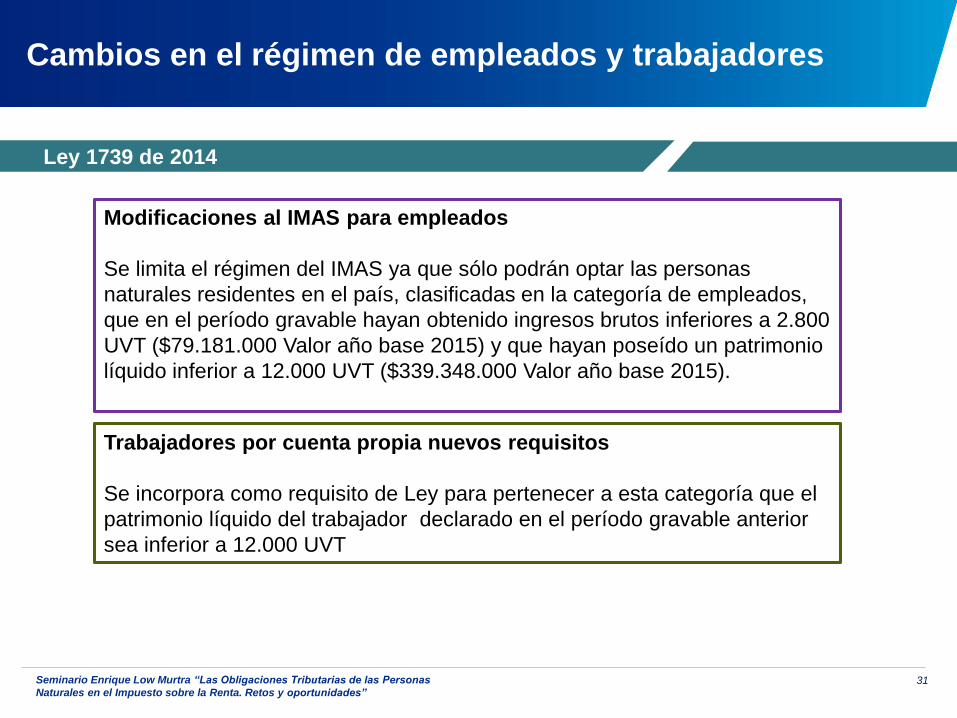

Cambios en el régimen de empleados y trabajadores

Ley 1739 de 2014

Modificaciones al IMAS para empleados

Se limita el régimen del IMAS ya que sólo podrán optar las personas

naturales residentes en el país, clasificadas en la categoría de empleados,

que en el período gravable hayan obtenido ingresos brutos inferiores a 2.800

UVT ($79.181.000 Valor año base 2015) y que hayan poseído un patrimonio

líquido inferior a 12.000 UVT ($339.348.000 Valor año base 2015).

Trabajadores por cuenta propia nuevos requisitos

Se incorpora como requisito de Ley para pertenecer a esta categoría que el

patrimonio líquido del trabajador declarado en el período gravable anterior

sea inferior a 12.000 UVT

31Seminario Enrique Low Murtra “Las Obligaciones Tributarias de las Personas

Naturales en el Impuesto sobre la Renta. Retos y oportunidades”