Embed Size (px)

Citation preview

15.Nisan.2023 /11

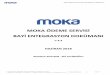

PRİM ÖDEME YÜKÜMLÜSÜ KİMDİR?

15.Nisan.2023 /11

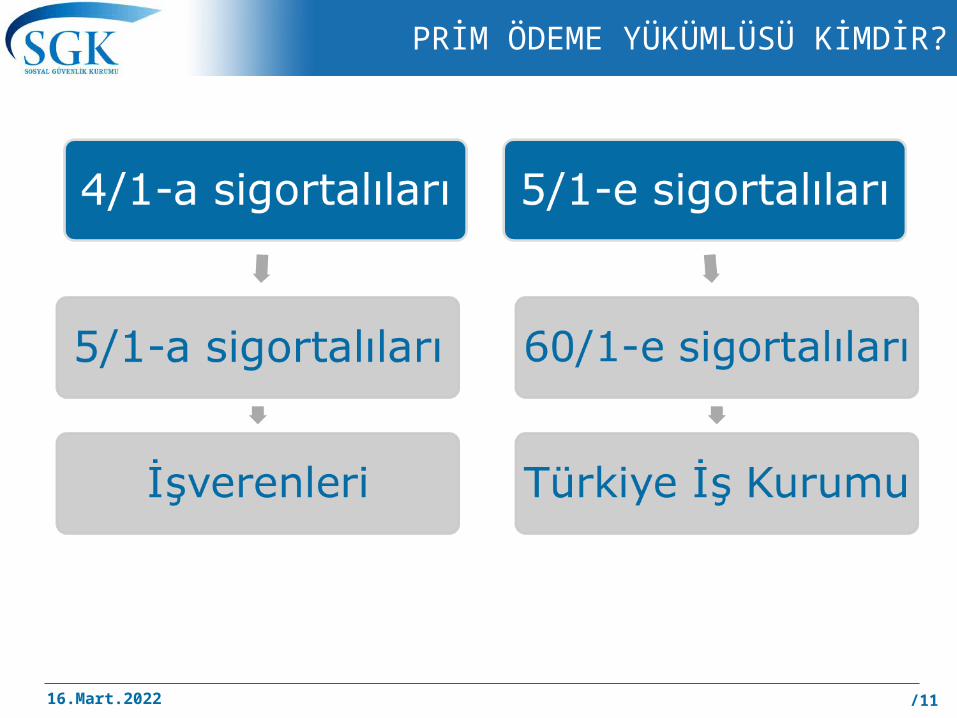

PRİM ÖDEME YÜKÜMLÜSÜ KİMDİR?

15.Nisan.2023 /11

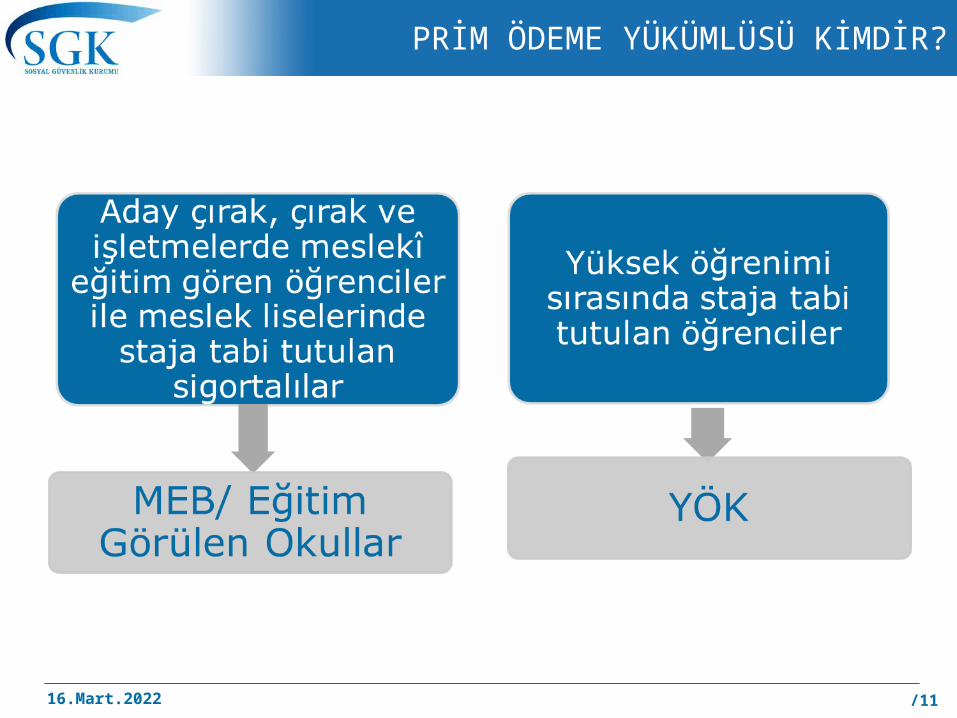

PRİM ÖDEME YÜKÜMLÜSÜ KİMDİR?

15.Nisan.2023 /11

DAMGA VERGİSİ

488 sayılı Damga Vergisi Kanunu 1.madde: Bu Kanuna ekli (1) sayılı tabloda yazılı kağıtlar Damga vergisine tabidir.

488 sayılı Damga Vergisi Kanunu (1) sayılı tablonun “IV makbuzlar ve diğer kağıtlar” başlıklı bölümünün 2 numaralı

fıkrası (d) bendi:Sosyal Sigortalar Kurumuna verilen sigorta prim bildirgeleri

15.Nisan.2023 /11

DAMGA VERGİSİNDEN MUAF OLANLAR

Gelir İdaresi Başkanlığı 14/12/2006 tarih ve DV-16/2006-1/Aylık prim ve hizmet belgesi ve e-bildirge sözleşmelerine ilişkin

Damga Vergisi Sirküleri

Damga Vergisi Kanunu: Resmi daire: Madde 8 – Bu kanunda yazılı resmi daireden maksat, genel ve özel bütçeli idarelerle, il özel idareleri, belediyeler ve köylerdir. (1)

Bu dairelere bağlı olup ayrı tüzel kişiliği bulunan iktisadi işletmeler resmi daire sayılmaz.

**8 inci maddede tanımlanan resmi daireler ya da damga vergisinden muaf tutulmuş diğer kişi ve kuruluşlar tarafından 5502 sayılı Kanuna göre damga vergisi muafiyeti bulunan Sosyal Güvenlik Kurumuna 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu hükümleri gereğince verilecek sigorta prim bildirgesi niteliğindeki aylık prim ve hizmet belgesi ile bu Kurumla düzenlenecek e-bildirge sözleşmesinin damga vergisine tabi tutulmaması gerekmektedir.

15.Nisan.2023 /11

DAMGA VERGİSİNDEN MUAF OLANLAR

488 sayılı Kanuna göre resmi daire sayılan Kurum ve Kuruluşlardan ve ilgili kanunlarda vergiden muaf oldukları öngörülen işverenlerden, bu hususu belgelemeleri kaydıyla, bu işyerlerinden verilen prim belgelerinden dolayı damga vergisi tahakkuku yapılmaması gerekmektedir.

488 sayılı Kanuna göre resmi nitelikteki Kurum ve Kuruluşlarının ve ilgili kanunlarında vergiden muaf oldukları öngörülen işverenlerin, bu hususu belgelemeleri kaydıyla Damga Vergisinden muaf tutulmaları amacıyla işyeri tescil işlemleri yapılmasının ardından işveren sistemi ana menüden 9-1-3-3 no’lu seçenekler işaretlenmek suretiyle erişilen MUAFİYET GİRİŞ ekranı vasıtasıyla sisteme tanımlanması gerekmektedir.

15.Nisan.2023 /11

İŞSİZLİK SİGORTASI PRİMİ

Kurumca tahsil edilen işsizlik sigortası primleri tahsil edilen ayı izleyen ayın 15 ine kadar İşsizlik Sigortası Fonu hesabına prim ve gecikme cezası zammı ayrımı yapılarak aktarılır.

Ayın 15 inci gününün resmi tatile rastlaması halinde takip eden ilk iş günü ödeme yapılır.

Kurumca tam tahsilat yapılamaması durumunda tahsil edilen toplam prim miktarının toplam tahakkuka oranı kadar işsizlik sigortası primi fon hesabına aktarılır.

15.Nisan.2023 /11

İŞSİZLİK SİGORTASI PRİMİ

Kurum tarafından gecikmiş sigorta primlerinin tahsilatının

Ödeme emri işlemleri sonucunda sağlanması halinde, tahsil edilen miktardan (primler, gecikme cezası, gecikme zammı) işsizlik sigortası prim oranının toplam prim oranı içerisindeki payına tekabül eden miktar

İcra ve yargı yoluyla sağlanması halinde, tahsil edilen miktardan icra masrafları, yargılama masrafları ve vekalet ücreti çıkarıldıktan sonra kalan meblağdan (primler, gecikme cezası, gecikme zammı) işsizlik sigortası prim oranının toplam prim oranı içerisindeki payına tekabül eden miktar

tahsil edildiği ayı takip eden 15 ine kadar Fon hesabına aktarılır.

15.Nisan.2023 /11

İŞSİZLİK SİGORTASI PRİMİ

01/06/2000 tarihinden sonraki süreler için 5510 sayılı Kanunun 86 ıncı maddesi gereğince yapılacak re’sen tahakkuklarda ve hizmet tespiti kararlarında belirtilen miktarlar üzerinden işsizlik sigortası primleri tahakkuk ettirilerek, işverenlerden tahsil edildiği ayı takip eden ayın 15 ine kadar hesaba aktarılır.

Geçici 20 inci madde kapsamındaki sandıklara tabi sigortalılar için tahsil edilen prim, gecikme cezası ve gecikme zamlarının Kurumca tahsil edilen ayı izleyen ayın 15’ine kadar Fon hesabına aktarılır.