Embed Size (px)

Citation preview

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

MERCADO LABORAL EN CAÍDA – EL COSTO DE LA ESTABILIDAD FINANCIERA

En la actualidad, la oferta agregada se contrae porque los niveles de

inversión son insuficientes, lo que afecta negativamente al stock de

capital, contrae la frontera de posibilidades de producción y termina

afectando negativamente al consumo. El mercado de trabajo no escapa

a esta problemática y a medida que el sistema económico va perdiendo

la capacidad de generar puestos de trabajo, el desempleo se

incrementa y la gente se retira del mercado.

Lo que ocurre es que el mercado laboral se achica, tanto por el lado de

la oferta como de la demanda. Desde la oferta, hay un “efecto

desánimo” que hace que los trabajadores dejen de buscar (ofrecer)

trabajo; mientras que desde el lado de la demanda, las empresas

primero acortan las horas trabajadas, luego suspenden personal y

finalmente comienzan a despedir trabajadores. Además, cabe resaltar

que las dificultades que atraviesa nuestro mercado laboral responden a

las malas políticas aplicadas internamente. En contraste con las

estadísticas de los países latinoamericanos, Argentina sigue superando

el promedio de desempleo de la región.

En respuesta a la floja performance del mercado de trabajo, el gobierno

viene intentando revertir la mala performance del mercado de trabajo

aumentando el empleo público. El problema de dicha estrategia es la

generación de empleo de muy baja productividad lo que terminará

afectando crecimiento de largo de plazo y consecuentemente el nivel

de vida de la población.

BALANCE CAMBIARIO: LA DEVALUACIÓN Y EL ENDEUDAMIENTO DE CORTO PLAZO INTERRUMPIERON LA CAÍDA DE RESERVAS

En 2014 el Banco Central acumuló reservas por usd843 millones

logrando interrumpir tres años consecutivos de drenaje de capitales en

los que se perdieron usd37.367 MM de reservas. El gobierno logró

parar la pérdida de reservas a partir de 4 pilares: recesión; devaluación;

fortalecimiento del cepo cambiario importador y de las trabas a las

importaciones y nuevo endeudamiento de corto plazo (swap de

monedas con China, deuda cuyo pago no se efectiviza por el default

selectivo y deuda con el BIS y Banco de Francia).

En 2014 se puso en marcha un proceso de ajuste para dejar de perder

reservas. El gobierno mostró la intención de reducir la salida de divisas

trasladando el ajuste vía depreciación del tipo de cambio, licuación de

salarios y reducción de subsidios económicos. En paralelo apuntaló el

ingreso neto de divisas por el canal financiero. Sin embargo, lo

novedoso es que para finales de 2015 y 2016, sin una sensible

corrección del tipo de cambio, la presión sobre el nivel de reservas

volvería a incrementarse producto del atraso cambiario por duplicado,

el dólar cuasi fijo en año electoral y los límites del endeudamiento

externo con China.

SEMANARIO ECONÓMICO E&R – Nº 158

Fecha: 27 de febrero de 2015

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a2

MERCADO LABORAL EN CAÍDA – EL COSTO DE LA ESTABILIDAD FINANCIERA

Venimos mencionando que el principal objetivo del gobierno es sostener la actual estabilidad

financiera para llegar con el mayor grado de gobernabilidad posible a las elecciones

presidenciales de fin de año. El costo implícito de esta estrategia es descuidar el nivel de

actividad en general y la creación de empleo en particular.

En la actualidad, la oferta agregada se contrae porque los niveles de inversión son

insuficientes, lo que afecta negativamente al stock de capital, contrae la frontera de

posibilidades de producción y termina afectando negativamente al consumo y la demanda

agregada. El mercado de trabajo no escapa a esta problemática y a medida que el sistema

económico va perdiendo la capacidad de generar puestos de trabajo, el desempleo se

incrementa y la gente se retira del mercado.

En este contexto, la semana pasada el INDEC dio a conocer los datos del mercado de trabajo

del último cuarto y de cierre de 2014; que pusieron de manifiesto un aumento del desempleo

que ascendió a 6.9% (IVT-14) y 7.4% (prom ’14) de la población económicamente activa (PEA).

El registro de la última parte del año pasado representa un aumento de 0.5 puntos

porcentuales (p.p.) con relación al mismo período del año anterior, cuando se ubicaba en un

6,4% de la PEA.

Gráfico 1: oferta y demanda de empleo durante los cuartos trimestres de todos los años.

46,3

%

46,5

%

46,5

%

46,4

%

45,6

%

46,2

%

46,3

%

45,8

%

46,1

%

46,3

%

45,6

%

45,2

%

39,7

%

40,9

% 41,8

%

42,4

%

42,2

%

42,8

%

42,4

%

42,4

%

43,0

%

43,1

%

42,7

%

42,1

%

14,4%

8,4%

6,7%6,9%

6,4% 6,9%

15,7% 15,2%15,9%

14,2%

16,0%

7,0%

8,4%

5%

10%

15%

20%

25%

30%

35%

37%

39%

41%

43%

45%

47%

IVT-2003 IVT-2005 IVT-2007 IVT-2009 IVT-2011 IVT-2013

Dinámica del Mercado Laboral(Cuarto trimestre de cada año)

OFERTA: Tasa de Actividad Demanda: Tasa de Empleo Desocupación

Recálculo Desocupación Recálculo desempleo

Fuente: E&R en base a INDEC.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a3

El razonamiento anterior se pone de manifiesto al observar la merma de la demanda de

trabajo que cae en términos interanuales por cuarto trimestre consecutivo. En concreto la tasa

de empleo1 alcanzó un 42.1%, es decir 0.6 pp menos que durante el mismo trimestre de 2013.

Se destaca que la tasa de empleo del cuarto trimestre fue la más baja desde el 2005 (41.8%),

año en que según los relevamientos privados, la economía se encontraba lejos de su frontera

de posibilidades de producción. De modo que la caída en la demanda de trabajo está

reflejando la contracción del stock de capital y la incapacidad de generar empleo capaz de

absorber a la población que sale a ofrecer su mano de obra.

Paralelamente, a pesar de que la tasa de empleo se contrae, la tasa de desempleo no sube

significativamente por la fuerte caída de la tasa de actividad (PEA2 / población), cuya caída

alcanza 0.4 pp; desde 45.6% en IVT-2013 a 45.2% en IVT-2014. En otras palabras, la oferta de

trabajo también se contrae probablemente a partir de que los desocupados “desalentados”

dejan de buscar empleo. De modo que se entiende que la tasa de desempleo informada por

el INDEC se encuentra minimizada por el hecho que la gente deja de buscar trabajo cuando

ve que no lo encuentra.

Sin embargo, hay que mencionar que es llamativa la correlación existente entre las tasas de

actividad y empleo durante los últimos años; sobre todo desde que comenzaron a

vislumbrarse problemas de actividad económica. Esta correlación pasó de representar un 22%

en 2003-2010 a más del 95% a partir del 2011. Es decir, según los datos de INDEC, la tasa de

empleo y de actividad (oferta y demanda de trabajo) se mueven en paralelo, lo cual sería algo

totalmente novedoso y que pasa recién a partir de 2011.

En otras palabras, antes de 2011 la gente no dejaba de buscar trabajo en forma tan marcada

cuando el empleo empezaba a menguar; y en consecuencia la tasa de desempleo aumentaba.

Sin embargo, a partir de 2011, los datos del INDEC muestran que los desocupados se

desaniman rápidamente cuando la economía empieza a destruir empleo (cae la tasa de

empleo) y viceversa.

Corrigiendo este fenómeno, si se computa una tasa de actividad similar a la del año 2010

(46% de la PEA), antes que comenzaran a distinguirse estas irregularidades, la tasa de

desempleo hubiera alcanzado un 8.4% y 9.3% de la PEA a fines de 2014 y para el promedio

del año respectivamente, ubicándose un punto y medio por encima de lo informado

oficialmente.

1 La tasa de empleo se mide como el ratio de ocupados sobre población en edad de trabajar.

2 La PEA se compone de las personas ocupadas más los desocupados que buscan trabajo. Y la tasa de

desempleo se define como el cociente entre los desocupados (que buscan trabajo activamente) y la PEA.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a4

Gráfico 2: Cambio en la correlación entre la tasa de actividad y la tasa de empleo.

36%

37%

38%

39%

40%

41%

42%

43%

46%

46%

46%

46%

46%

47%

47%

47%IT

-20

03

IIIT

-20

03

IT-2

00

4

IIIT

-20

04

IT-2

00

5

IIIT

-20

05

IT-2

00

6

IIIT

-20

06

IT-2

00

7

IIIT

-20

07

IT-2

00

8

IIIT

-20

08

IT-2

00

9

IIIT

-20

09

IT-2

01

0

IIIT

-20

10

Ralación sasa de empleo vs tasa actividad EN 2003-2010

CORRELACIÓN = 22%

Tasa de actividad

Tasa de empleo

41%

42%

42%

43%

43%

45%

45%

46%

46%

47%

47%

IT-2

011

IIT-

2011

IIIT

-201

1

IVT-

2011

IT-2

012

IIT-

2012

IIIT

-201

2

IVT-

2012

IT-2

013

IIT-

2013

IIIT

-201

3

IVT-

2013

IT-2

014

IIT-

2014

IIIT

-201

4

IV-2

014

Relación entre tasa de empleo vstasa de actividad en 2011-2014

CORRELACIÓN = 95%

Tasa de actividad

Tasa de empleo

Fuente: E&R en base a INDEC.

Más allá de la veracidad de las estadísticas del INDEC y sus números publicados, lo que ocurre

es que el mercado laboral se achica, tanto por el lado de la oferta como de la demanda. Desde

la oferta, hay un “efecto desánimo” que hace que los trabajadores dejen de buscar (ofrecer)

trabajo; mientras que desde el lado de la demanda, las empresas primero acortan las horas

trabajadas, luego suspenden personal y finalmente comienzan a despedir trabajadores.

Por otro lado, el avance de la tasa de subocupación3, que asciende a 9.1% de la PEA (1.096 mil

trabajadores) y aproximadamente al 10% de los ocupados, también muestra la debilidad actual

del mercado laboral. Este concepto de subocupación es relevante para definir la calidad de los

puestos de trabajo, ya que en general los empleados “sub-ocupados” cuentan con empleos de

baja productividad y remuneración. De modo que si se recalcula la tasa de desempleo

incluyendo a los sub-ocupados, la tasa de desempleo ascendería a 16% de la PEA (ver gráfico

anterior).

En síntesis, la caída del nivel de actividad hace que las firmas no demanden trabajo, lo que

contrae la tasa de empleo. Paralelamente, el desempleo no aumenta porque el público

desalentado deja de buscar de trabajo retrayendo la tasa de actividad.

Además, cabe resaltar que las dificultades que atraviesa nuestro mercado laboral responden a

las malas políticas aplicadas internamente. En contraste con las estadísticas de los países

latinoamericanos, Argentina sigue superando el promedio de desempleo de la región. Según

datos recopilados por el Fondo Monetario Internacional (FMI), el promedio de desempleo de

3 Personas que trabajan menos de 35 horas semanales y están dispuestos a trabajar más horas.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a5

las principales economías de la región alcanzó el año pasado al 6.5%, destacándose Colombia,

Venezuela y Argentina como los países con mayores tasas de desocupación (las más bajas

corresponden a México, Ecuador y Paraguay).

Peor aún, si se considera el período comprendido entre 2009 y la actualidad, se observa que

Argentina fue el país que más aumentó el desempleo, incluso más que Venezuela; mientras

que el resto pudo reducir la tasa de desocupación (ver segundo panel del gráfico siguiente).

Además, si en lugar de utilizar los datos de INDEC, se usa el desempleo recalculado

anteriormente (que considera la tasa de actividad de 2010), el desempleo argentino se

presentaría como el mayor de la región, dejando entrever que la actual administración no ha

podido igualar el desempeño del resto de los países de la región en materia de generación de

puestos de trabajo, tras una década de bonanza externa, con términos de intercambio

favorables para nuestras exportaciones.

Gráfico 3: Desempleo en la región.

9,3 9,3

8,0

7,3

6,86,6

6,0

5,5 5,5

5,04,8

3

4

5

6

7

8

9

Desempleo en la región

-4,21

-3,49

-2,71

-2,58

-2,39

-0,90

-0,71

-0,50

0,11

0,15

0,63

-4,30 -3,30 -2,30 -1,30 -0,30 0,70

Chile

Ecuador

Colombia

Brazil

Peru

Paraguay

Mexico

Uruguay

Venezuela

Argentina

Argentina (*)

Variación del desempleo entre 2014 y 2009(En puntos porcetuales)

Argentina(*): Recáluculotasa de desempleo usando tasa de actividad de 2010

(46%)

Fuente: E&R en base a INDEC.

La contracara del mercado de trabajo - Diagnóstico de la actividad

Hemos mencionamos que el origen de la actual caída del nivel de actividad con inflación en

torno al 30% anual surge por una contracción de la oferta agregada; es decir no es un

problema de demanda. Las inconsistencias de política profundizaron los desequilibrios

macroeconómicos e impactan negativamente en las expectativas y en los niveles de inversión

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a6

de las firmas. De modo que la oferta de bienes y servicios se contrae y los precios se aceleran.

La curva de oferta agregada se desplaza hacia la izquierda, contrayendo la producción y el nivel

de ingreso al mismo tiempo que suben los precios; se genera, luego, un proceso

estanflacionario de oferta.

Las proyección del cuarto trimestre del año según el relevamiento de la actividad en las

regiones del país de E&R (PBG E&R), muestra que el producto cayó aproximadamente un -2.6%

durante este período con respecto al mismo período del 2013; anticipando una merma

promedio de -2.3% para todo el año.

A diferencia de otros episodios de turbulencia macroeconómica, no hubo sectores

beneficiados por la coyuntura y la caída fue relativamente homogénea para todas las ramas de

la oferta agregada.

Específicamente, se observa que los sectores que traccionaron el crecimiento económico de

los últimos años presentan fuertes reducciones de su actividad: la construcción exhibe una

merma del -2.4%, el comercio (minorista y mayorista) cae un -3% interanual, la industria se

reduce un -4.4%la intermediación financiera un -11% a/a en el período bajo estudio.

Lógicamente, estos menores niveles de producción arremeten contra el empleo. La caída en la

demanda de empleo hace que las remuneraciones no pueden seguir el ritmo de la inflación; lo

que comienza a jugar en contra del poder adquisitivo del salario (ver semanario Nº155).

Gráfico 4: oferta y demanda de empleo durante los cuartos trimestres de todos los años.

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

380.000.000

430.000.000

480.000.000

530.000.000

580.000.000

IT-2

005

IVT-

2005

IIIT-

2006

IIT-2

007

IT-2

008

IVT-

2008

IIIT-

2009

IIT-2

010

IT-2

011

IVT-

2011

IIIT-

2012

IIT-2

013

IT-2

014

IVT-

2014

Evolución del PBG E&R

Var A/A PBG EyR Desestacionalizado

-0,2%

-0,5%

-1,0%

-1,5%

-2,4%

-2,6%

-3,0%

-4,4%

-5,7%

-10,8%

-11% -9% -7% -5% -3% -1%

Sector primario

Resto servicios

Transporte, correo y telecomunicaciones

Electricidad, gas y agua

Construcción

PBG promedio

Comercio

Industria

Hoteles y restaurantes

Intermediación financiera

Caída de la actividad por sectores durante el tercer trimestre

Proyecciones correspondientes al IVT 2014

Fuente: Relevamiento E&R.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a7

La estanflación de oferta y su impacto en el empleo de cada sector

Lógicamente la caída en la inversión privada y la consecuente contracción de oferta agregada

afecta directamente el empleo en las diferentes ramas de actividad. Según, los propios datos

de INDEC, la cantidad total de puestos de trabajo registrados habría mostrado una caída del

0.1% en los tres primeros trimestres del 2014, con respecto al mismo período del 20134.

Dentro de esta contracción del empleo, se desatacan las mermas de los sectores más

afectados por la coyuntura como la construcción (-1.4%), la industria (-1.2%), el sector

primario (0.4%) y el comercio (0%). Lo grave es que estas cuatro actividades absorben casi la

mitad del empleo registrado total de la economía argentina y aproximadamente el 48% del

producto bruto interno de nuestro país.

Gráfico 5: Empleo registrado por sectores de actividad económica.

-1,4%

-1,2%

-0,4%

-0,1%

0,0%

0,3%

0,4%

0,4%

1,0%

4,8%

Construcción

Industria

Sector primario

Total

Comercio

Transporte y comunicaciones

Int Financiera

Resto servicios

Hoteles y rest

Electricidad, gas y agua

Evolución del empleo privado - Tres trim 2014 vs 3 trim 2013

Sector

primario7%

Industria

19%

Electricidad,

gas y agua1%

Construcción

6%

Comercio18%

Hoteles y rest4%

Transporte y

comunicaciones8%

Int

Financiera3%

Resto servicios

34%

Composición del empleo privado registrado en 2014

Fuente: E&R en base a INDEC.

Empleo público como red de contención de la desocupación

En respuesta a la floja performance que exhibe el mercado de trabajo, el gobierno viene

intentando revertir la caída del empleo. En concreto, una de las particularidades de estas

políticas ha sido ampliar las erogaciones destinadas a incrementar el empleo público. El avance

del sector público como demandante de empleo se debió a una intención explícita de

estimular la demanda agregada a través de una política de ingresos (que incluía generar

4 La información disponible hasta el momento surge de la Direccion Nacional de Cuentas Nacionales de

INDEC, sobre la base de datos del Sistema Integrado de Jubilaciones y Pensiones.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a8

puestos de trabajo) pero además se debió a la incapacidad de sector privado de generar

empleo genuino.

Como muestra el gráfico siguiente el gobierno consolidado (nación + Provincias) fue ganando

participación en el mercado laboral, pasando de absorber un 18.3% de los ocupados en 2003

hasta alcanzar un 22.5% en 2014.

Si bien los gobiernos subnacionales siempre han sido una fuente de empleo para los

habitantes de las provincias, el rojo reciente de sus cuentas públicas impuso un techo para la

ampliación de la planta de trabajadores estatales.

En este contexto, el gobierno nacional pasó a ser el sector más dinámico como demandante de

mano de obra. No es casualidad que este año el gasto en personal de Nación (que incluye

nuevas contrataciones de personal, aumento de salarios y recategorizaciones) alcance los

$143.200 millones, con un aumento implícito cercano al 41% respecto del año anterior, que

supera ampliamente los incrementos salariales (del 33.8% según el CVS promedio del sector

público). En otras palabras, surge claramente que este año ha explotado nuevamente el

número de nuevos puestos en el sector público, dado que la suba del gasto en personal por

sobre la pauta salarial se elevó en casi 10 puntos porcentuales. Es decir que el sector público

nacional creó más puestos de trabajo de los tenía presupuestados, sobre todo al momento de

la paritaria oficial.

Gráfico 6: Evolución del empleo público.

-0,3% 0,5% 0,6%

2,0%

0,3% 0,4% 0,4%

7,0%

5,2%

2,2%

3,8%

3,1%3,4%

4,7%6,1%

3,7%

3,6%

3,0%

2,4%2,2% 2,2%

-1%

1%

2%

3%

4%

5%

6%

7%

2008 2009 2010 2011 2012 2013 2014

Crecimiento del empleo por sectores(variación a/a de trabajadores "demandados")

Var empleo privado Var empleo Nación

Var empleo provincial

81,1%

77,4%18,9%

22,6%

76%

77%

78%

79%

80%

81%

82%

18%

19%

20%

21%

22%

23%

24%

Composición del empleo(Cantidad de personas / ocupados)

Empleo privado / ocupados

Empleo público / ocupados

Fuente: elaboración propia en base a INDEC, centro de estadística de las provincias.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a9

Esto sólo se vio entre 2007 y 2008 tras las elecciones presidenciales y el surgimiento de la crisis

financiera internacional. En dicho período la suba del gasto en personal por sobre la pauta

salarial fue de 11 y 13 puntos porcentuales respectivamente. En esos años la paritaria oficial

dio un aumento del 19% y 19,5% respectivamente cuando el gasto creció el 30% y 32.6% en

2007 y 2008.

No es casualidad que frente a un año electoral y en medio de una recesión que llegó para

quedarse la estrategia oficial sea la creación de puestos en el sector público y el otorgamiento

de planes sociales mientras el empleo privado sigue estancado. El problema de dicha

estrategia es la generación de empleo de muy baja productividad lo que terminará afectando

crecimiento de largo de plazo y consecuentemente el nivel de vida de la población.

BALANCE CAMBIARIO: LA DEVALUACIÓN Y EL ENDEUDAMIENTO DE CORTO PLAZO

INTERRUMPIERON LA CAÍDA DE RESERVAS

En 2014 el Banco Central acumuló reservas por usd 843 millones logrando interrumpir tres

años consecutivos de drenaje de capitales en los que se perdieron usd 37.367 MM de

reservas.

El gobierno logró parar la pérdida de reservas a partir de 4 pilares: i) recesión; ii) devaluación

que promedió 48,3%5 en el año; iii) fortalecimiento del cepo cambiario importador y de las

trabas a las importaciones y finalmente; iv) nuevo endeudamiento de corto plazo (swap de

monedas con China, deuda cuyo pago no se efectiviza por el default selectivo y deuda con el

BIS y Banco de Francia).

A fin de 2014 el BCRA informó que las reservas internacionales crecieron en usd 843 millones,

implicando un aumento del stock hasta los USD 31.443 millones y una suba implícita del 2.8%

respecto a fin de 2013. El ingreso neto de divisas por la cuenta capital y financiera cambiaria

(usd 3.193 millones) más que compensó el egreso neto de la cuenta corriente (usd 2.350

millones), permitiendo al BCRA acumular divisas netas por esa diferencia positiva en 2014.

5 Tipos de cambio oficial promedio (usd/ars) $5.48 y $8.12 para 2013 y 2014 respectivamente.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a1

0

Gráfico 7: El resultado del balance cambiario permitió sumar usd 843 millones de reservas.

8.7

28

10

.14

2

9.3

08

10

.83

0

12

.71

0

15

.68

2

9.4

49

10

.96

5

4.4

01

3.8

66

-13

.28

0

-2.3

50-5

.08

5

-4.6

16

-87

7

-6.8

72

1.4

19

-15

.46

3 -7.8

67

-6.7

42

-10

.21

5

-6.9

52

58

9 3.1

93

-5.814-3.086

-12.691

843

-16.000

-11.000

-6.000

-1.000

4.000

9.000

14.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Balance Cambiario Argentino(en millones de usd)

Cuenta Corriente Cambiaria (1) Cuenta Capital y Cta. Fin. Cambiaria (2)

Var. Reservas BCRA (3=1+2)

Fuente: E&R en base a BCRA.

En un análisis estático el déficit de cuenta corriente (usd 2.350 millones) fue explicado por un

egreso neto de divisas vía servicios (especialmente turismo), intereses (deuda pública y

privada) y giro de utilidades y dividendos superior al ingreso neto de divisas por cobros y pagos

de exportaciones e importaciones, respectivamente.

En otras palabras, el superávit comercial fue insuficiente para solventar los egresos netos de

dólares por las otras cuentas. Y el aumento de reservas surgió del resultado positivo de la

cuenta de capital y financiera (+usd3.193 MM) que superó el déficit de cuenta corriente

(-usd2.350 MM).

En pocas palabras, el BCRA acopió USD 843 millones como contrapartida de su intervención

en el mercado cambiario y como consecuencia de su intensificación de las trabas a las

importaciones, que permitieron alcanzar un superávit de cuenta capital y financiera e

impidieron que el superávit comercial fuera aún menor respectivamente.

El superávit de la cuenta capital y financiera (USD 3.193 MM) se explica por un ingreso neto de

divisas vía préstamos de Organismos Internacionales, inversión extranjera directa (IED) y otros

movimientos netos (swap de monedas) que superaron al egreso neto de divisas por pago de

préstamos financieros (desembolsos mayores a nuevos créditos) y a la fuga de capitales vía

dólar ahorro. En concreto, el incremento de reservas se explica por un superávit de la cuenta

capital y financiera mayor al déficit de cuenta corriente.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a1

1

Gráfico 8: Cuenta corriente cambiaria es deficitaria, divisas ingresan por cuenta financiera.

843

8.935

-5.812

-4.397

-1.316

240

1.672

-746

2.712

-3.279

2.835

-10.000

-8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

Var. de

reservas

Mercancias Servicios Intereses Utilidades y

Div.

Otras

transf.

IED Prestamos

Finan.

Prestamos

Org. Inter.

Fuga de

Capitales

Otros mov.

Netos

Balance Cambiario BCRA del 2014(en millones de usd)

Cuenta corriente cambiaria= -2.350 MM Cuenta Capital y Fin. = +3.224 MM

Fuente: E&R en base a BCRA.

¿Por qué el fenómeno de pérdida de reservas se revirtió en 2014? En un análisis dinámico el

gobierno mejoró el flujo de divisas a través de la devaluación (48.3%), el nuevo

endeudamiento con el exterior (swap chino), la recesión y el fortalecimiento de las trabas y

controles.

Por un lado, la devaluación encareció fuertemente los productos y servicios extranjeros, lo cual

contribuyó a reducir su consumo y la salida de divisas. En tanto que el swap chino permitió

apuntalar el ingreso de divisas por la cuenta capital y financiera. La recesión y las trabas a las

importaciones impidieron que el superávit comercial cayera aún más. Los controles impidieron

que haya una mayor formación de activos externos de parte del sector privado, impidiendo

que la cuenta de capital y financiera pudiese terminar con un saldo neto negativo.

En primer término, el déficit de cuenta corriente se redujo usd10.930 MM, pasando de usd

13.280 MM (2013) a usd 2.350 MM (2014), ya que la cuenta mercancías gracias a la

devaluación y a las trabas a las importaciones amplió su superávit en +411%, mientras que la

cuenta de servicios, gracias a la devaluación y a la suba de la retención de 20% a 35%6,

disminuyó su déficit de divisas en un +38%. Como ejemplo de esto último puede mencionarse

el caso del Turismo. Específicamente, el egreso de divisas por menor consumo de servicios

turísticos de argentinos en el exterior explicó más del 90% del ahorro en la cuenta de servicios

de 2014. Esto permitió un ahorro de usd 3.591 millones en la cuenta de servicios (ver gráfico

cuenta servicios).

6 Afip subió del 20 al 35 por ciento el recargo por turismo en el exterior, 4 de diciembre de 2013.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a1

2

Gráfico 9: Composición de los ingresos por exportaciones y del gasto en importaciones.

Oleaginosas y cereales38%

Alim, Beb y Tabaco11%Petróleo

8%

Químicos, Caucho y Plástico

7%

Industria Automotriz14%

Textil y Curtidos2%

Metales3%

Comercio2%

Otros 15%

Paricipación del cobro de exportaciones según grandes rubros

Químicos, Ca

ucho y Plástico

15%

Comercio

9%

Autos26%

Metales

4%

Alim, Beb y

Tabaco3%

Maquinarias

y Equipos10%

Textiles y

Curtidos3%

Papel, Ed.e

Imp2%

Oleaginosas

y cereales1%

Energía

18%Otros

9%

Paricipación del cobro de importaciones según grandes rubros

Fuente: E&R en base a BCRA

En este punto, y teniendo en cuenta que el gobierno apuesta fuertemente a que el atraso

cambiario sirva como ancla anti inflacionaria a lo largo de todo 2015, vale la pena detenerse.

La devaluación de principios de 2014 sirvió para ajustar a la baja el déficit de cuenta corriente y

mejorar un 80% el balance cambiario del BCRA en 2014. Pero este efecto desaparecería en

2015. De hecho, es lo que ya pasó en 2013 cuando la inflación siguió alta, el atraso cambiario

se acentuó y las expectativas de devaluación recrudecieron, impactando negativamente sobre

el balance cambiario.

En 2015, con un dólar cuasi fijo de $9.70 a fin de 2015 y una inflación punta a punta

(promedio) del 34% (30%) durante este año, el tipo de cambio real contra el dólar cerraría el

año un 12% más apreciado que a fines de la Convertibilidad. Ergo, con más atraso, peor

resultado cambiario. ¿Por qué? Con dólar cuasi fijo y por ende sin corrección del tipo de

cambio, la presión sobre las importaciones crecen, las expectativas de devaluación aumentan y

por ende el sector privado podría volver a acentuar su formación de activos externos (fuga de

capitales), presionando sobre las reservas que volverían a perder terreno.

En este escenario, es imprescindible anticipar que el cepo y las trabas a las importaciones se

fortalecerán a lo largo de este año para mantener la actual performance del balance

cambiario y evitar su deterioro durante los próximos trimestres, ya que el nivel de las

reservas es el principal objetivo de política económica. También puede aparecer un nuevo

ingrediente: endeudamiento para mitigar la caída de reservas.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a1

3

Gráfico 10: El déficit neto de divisas de la cuenta servicios es explicado en su totalidad por la

sub cuenta de turismo, viajes y pasajes.

161

-1.0

90 -3

.810

-9.4

03

-5.8

12

294

-1.1

39

-4.6

67

-8.7

08 -5

.423

-10.000

-8.000

-6.000

-4.000

-2.000

0

2.000

2010 2011 2012 2013 2014

Cuenta corriente cambiaria de servicios y subcuenta de turismo, viajes y pasajes(saldos netos de ingreso y egreso de divisas - en millones de usd)

CC - Servicios

CC - Servicios - Turismo, viajes y pasajes

usd 3.591MM

de ahorro de

divisas por cuenta servicios.

Fuente: E&R en base a BCRA.

Dejando de lado el análisis de la cuenta corriente y centrándonos ahora en la cuenta de capital

financiera, se registró una mejora de su superávit de 442% con respecto a 2013. Sin embargo,

esta mejora del balance de cuenta de capital no es realmente auspiciosa, ya que la base de

comparación era prácticamente nula (usd582 MM), pero fundamentalmente porque no se

debe a IED que tienda a aumentar las posibilidades de producción de nuestra economía. Todo

lo contrario. La mejora es sólo circunstancial ya que se debe a un swap de monedas de corto

plazo con China que apunta a maquillar las reservas del BCRA y al no pago de los bonos en

default luego del fallo de Griesa. Concretamente, el swap con China permitió ingresar divisas

por usd 2.314 millones y el no pago (default) bonos ley extranjera7 permitió un ahorro de otros

usd 1.300 millones, posibilitando un ahorro conjunto de usd 3.614 millones en la cuenta

capital y financiera. A su vez, este swap de monedas con China le permite al gobierno vender

dólar ahorro que abastece la oferta de dólar blue, conteniendo su precio en el mercado

paralelo. Sin embargo, es imprescindible explicar que los dólares que ingresan hoy desde China

son un anticipo a cuenta de nuestras ventas futuras de soja; es decir dólares que no se

cobrarán en el futuro cuando se liquiden exportaciones.

7 Deuda pública canjeada en 2005 y 2010 bajo ley extranjera que el gobierno decidió no pagar en la

plaza extranjera de nueva york, por temor a que el Juez Griesa embargue los fondos tras el

desconocimiento Argentino de su fallo.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pá

gin

a1

4

Gráfico 11: Fuga de capitales creció de la mano del “dólar ahorro”, quitando presión al blue.

3.8

08

2.83

7

-1.2

06

2.93

9

8.8

72

23

.09

8

14.

123

11

.410

21.5

04

3.40

4

-39

7

3.24

8

-1.500

3.500

8.500

13.500

18.500

23.500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fuga de capitales(en millones de USD)

Fuga de capitales

post cepo

cambiario

Dolar ahorro crece y quita

presión al

mercado blue.

Fuente E&R en base a BCRA.

A modo de conclusión, el BCRA logró interrumpir tres años consecutivos de pérdida de

reservas. En 2014 se puso en marcha un proceso de ajuste que permitió encausar los

desequilibrios macroeconómicos evidentes en el mercado cambiario para dejar de perder

reservas. El gobierno mostró la intención de reducir la salida de divisas trasladando el ajuste

vía depreciación del tipo de cambio, licuación de salarios y reducción de subsidios económicos.

En paralelo apuntaló el ingreso neto de divisas por el canal financiero.

Sin embargo, lo novedoso es que para finales de 2015 y 2016, sin una sensible corrección del

tipo de cambio, la presión sobre el nivel de reservas volvería a incrementarse producto del

atraso cambiario por duplicado8, el dólar cuasi fijo en año electoral y los límites del

endeudamiento externo con China9.

En este marco, la corrida contra reservas se aceleraría en la segunda mitad de 2015 y se

agravaría en la medida que el BCRA se proponga dejar el tipo de cambio oficial lo más fijo

posible. Lo que aumentaría las expectativas de devaluación, incentivando al sector importador

a acelerar sus compras y al sector exportador a retrasar sus liquidaciones a la espera de un

nuevo avance del tipo de cambio.

8 Ver Semanario Económico Nº156.

9 Swap de monedas con China fue firmado por usd 11.000 millones y ya se utilizó un tramo de usd 3.100

millones, a pagarse en un plazo de 12 meses. El convenio, sirvió para adelantar las divisas de la cosecha

de soja de 2016, por lo que afectará el flujo futuro de divisas comerciales de 2016.

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

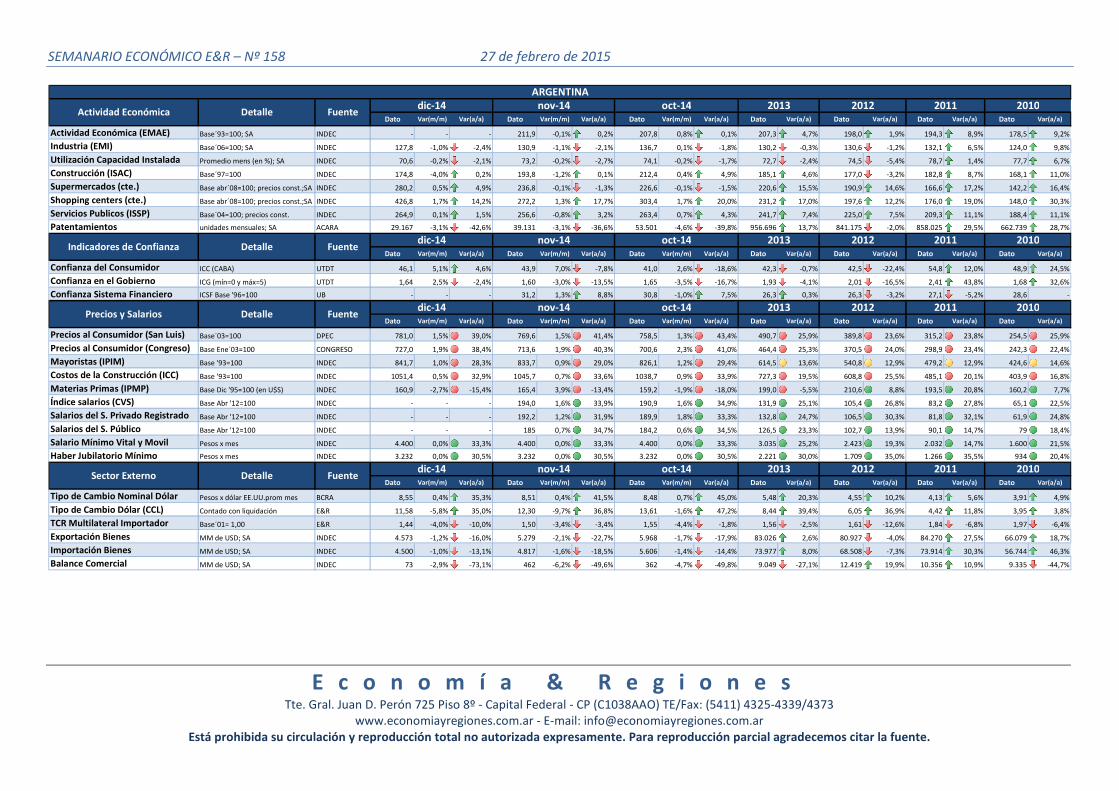

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - 211,9 -0,1% 0,2% 207,8 0,8% 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9% 178,5 9,2%

Industria (EMI) Base´06=100; SA INDEC 127,8 -1,0% -2,4% 130,9 -1,1% -2,1% 136,7 0,1% -1,8% 130,2 -0,3% 130,6 -1,2% 132,1 6,5% 124,0 9,8%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC 70,6 -0,2% -2,1% 73,2 -0,2% -2,7% 74,1 -0,2% -1,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4% 77,7 6,7%

Construcción (ISAC) Base´97=100 INDEC 174,8 -4,0% 0,2% 193,8 -1,2% 0,1% 212,4 0,4% 4,9% 185,1 4,6% 177,0 -3,2% 182,8 8,7% 168,1 11,0%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC 280,2 0,5% 4,9% 236,8 -0,1% -1,3% 226,6 -0,1% -1,5% 220,6 15,5% 190,9 14,6% 166,6 17,2% 142,2 16,4%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC 426,8 1,7% 14,2% 272,2 1,3% 17,7% 303,4 1,7% 20,0% 231,2 17,0% 197,6 12,2% 176,0 19,0% 148,0 30,3%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC 264,9 0,1% 1,5% 256,6 -0,8% 3,2% 263,4 0,7% 4,3% 241,7 7,4% 225,0 7,5% 209,3 11,1% 188,4 11,1%

Patentamientos unidades mensuales; SA ACARA 29.167 -3,1% -42,6% 39.131 -3,1% -36,6% 53.501 -4,6% -39,8% 956.696 13,7% 841.175 -2,0% 858.025 29,5% 662.739 28,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 46,1 5,1% 4,6% 43,9 7,0% -7,8% 41,0 2,6% -18,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0% 48,9 24,5%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,64 2,5% -2,4% 1,60 -3,0% -13,5% 1,65 -3,5% -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8% 1,68 32,6%

Confianza Sistema Financiero ICSF Base '96=100 UB - - - 31,2 1,3% 8,8% 30,8 -1,0% 7,5% 26,3 0,3% 26,3 -3,2% 27,1 -5,2% 28,6 -

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC 781,0 1,5% 39,0% 769,6 1,5% 41,4% 758,5 1,3% 43,4% 490,7 25,9% 389,8 23,6% 315,2 23,8% 254,5 25,9%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 727,0 1,9% 38,4% 713,6 1,9% 40,3% 700,6 2,3% 41,0% 464,4 25,3% 370,5 24,0% 298,9 23,4% 242,3 22,4%

Mayoristas (IPIM) Base '93=100 INDEC 841,7 1,0% 28,3% 833,7 0,9% 29,0% 826,1 1,2% 29,4% 614,5 13,6% 540,8 12,9% 479,2 12,9% 424,6 14,6%

Costos de la Construcción (ICC) Base '93=100 INDEC 1051,4 0,5% 32,9% 1045,7 0,7% 33,6% 1038,7 0,9% 33,9% 727,3 19,5% 608,8 25,5% 485,1 20,1% 403,9 16,8%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 160,9 -2,7% -15,4% 165,4 3,9% -13,4% 159,2 -1,9% -18,0% 199,0 -5,5% 210,6 8,8% 193,5 20,8% 160,2 7,7%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 194,0 1,6% 33,9% 190,9 1,6% 34,9% 131,9 25,1% 105,4 26,8% 83,2 27,8% 65,1 22,5%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 192,2 1,2% 31,9% 189,9 1,8% 33,3% 132,8 24,7% 106,5 30,3% 81,8 32,1% 61,9 24,8%

Salarios del S. Público Base Abr '12=100 INDEC - - - 185 0,7% 34,7% 184,2 0,6% 34,5% 126,5 23,3% 102,7 13,9% 90,1 14,7% 79 18,4%

Salario Mínimo Vital y Movil Pesos x mes INDEC 4.400 0,0% 33,3% 4.400 0,0% 33,3% 4.400 0,0% 33,3% 3.035 25,2% 2.423 19,3% 2.032 14,7% 1.600 21,5%

Haber Jubilatorio Mínimo Pesos x mes INDEC 3.232 0,0% 30,5% 3.232 0,0% 30,5% 3.232 0,0% 30,5% 2.221 30,0% 1.709 35,0% 1.266 35,5% 934 20,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,55 0,4% 35,3% 8,51 0,4% 41,5% 8,48 0,7% 45,0% 5,48 20,3% 4,55 10,2% 4,13 5,6% 3,91 4,9%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,58 -5,8% 35,0% 12,30 -9,7% 36,8% 13,61 -1,6% 47,2% 8,44 39,4% 6,05 36,9% 4,42 11,8% 3,95 3,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,44 -4,0% -10,0% 1,50 -3,4% -3,4% 1,55 -4,4% -1,8% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8% 1,97 -6,4%

Exportación Bienes MM de USD; SA INDEC 4.573 -1,2% -16,0% 5.279 -2,1% -22,7% 5.968 -1,7% -17,9% 83.026 2,6% 80.927 -4,0% 84.270 27,5% 66.079 18,7%

Importación Bienes MM de USD; SA INDEC 4.500 -1,0% -13,1% 4.817 -1,6% -18,5% 5.606 -1,4% -14,4% 73.977 8,0% 68.508 -7,3% 73.914 30,3% 56.744 46,3%

Balance Comercial MM de USD; SA INDEC 73 -2,9% -73,1% 462 -6,2% -49,6% 362 -4,7% -49,8% 9.049 -27,1% 12.419 19,9% 10.356 10,9% 9.335 -44,7%

dic-14 nov-14 oct-14

Sector Externo Detalle Fuentedic-14 nov-14

2012 2011 2010

2013 2012 2011 2010

2013Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentedic-14 nov-14 oct-14

oct-14 2013 2012 2011 2010

Detalle Fuentedic-14 nov-14 oct-14 2013 2012 2011 2010

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 158 27 de febrero de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 442.861 8,6% 22,5% 407.830 1,7% 20,5% 401.131 1,4% 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1% 131.899 25,0%

M2 (Base+ CC+CA $) MM de pesos BCRA 748.861 8,8% 29,5% 688.447 2,7% 29,2% 670.057 2,1% 25,6% 502.569 31,7% 381.513 32,7% 287.402 33,5% 215.207 22,1%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.137.553 5,1% 24,4% 1.082.324 2,2% 21,8% 1.059.042 2,0% 21,0% 817.309 31,1% 623.396 31,5% 474.215 37,0% 346.018 25,6%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 686.433 3,9% 30,2% 660.720 2,1% 30,0% 647.308 2,0% 29,7% 466.178 30,5% 357.245 26,3% 282.916 32,7% 213.171 22,4%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 578.030 2,6% 20,3% 563.432 1,6% 20,9% 554.768 2,7% 21,8% 421.415 32,0% 319.369 35,1% 236.349 47,3% 160.489 20,5%

Stock Lebacs y Nobacs MM de pesos BCRA 221.064 2,6% 128,1% 215.371 4,1% 111,9% 206.870 5,1% 102,1% 95.402 19,6% 79.737 2,2% 78.009 38,2% 56.464 49,9%

Reservas BCRA MM de USD BCRA 31.443 8,8% 2,8% 28.911 2,8% -6,1% 28.111 0,9% -15,4% 36.898 -19,9% 46.042 -8,3% 50.205 0,7% 49.850 7,4%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 21,00 11,3% 10,6% 18,86 6,7% 5,6% 17,67 11,6% 1,0% 15,77 26,8% 12,44 11,0% 11,21 19,6% 9,38 -19,3%

Tasa Badlar % TNA; Bcos. Privados BCRA 22,00 0,0% 6,7% 22,00 8,6% 14,7% 20,25 1,9% 5,5% 17,06 22,9% 13,89 3,1% 13,47 19,6% 10,19 -15,8%

Riesgo País J.P Morgan - Puntos basicos Bloomberg 0 0,0% 0,0% 0 0,0% 0,0% 708 1,1% #¡DIV/0! 131 -80,3% 662 -4,3% 691 2,0% 678 -41,9%

Índice Merval en USD Bloomberg 0 0,0% 0,0% 0 0,0% 0,0% 1296 -12,9% 48,4% 727 33,4% 545 -27,3% 749 19,6% 655 49,3%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 108.599 2,9% 42,8% 101.837 2,5% 38,4% 104.606 2,8% 40,8% 858.832 26,3% 679.799 25,9% 540.134 31,8% 409.901 34,4%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON -23.336 10% 17% 388 -17% -106% -15.195 42% 451% -22.479 355% -4.944 -200% 4.921 -80% 25.115 45%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON -31.897 6% 24% -3.394 -6% -64% -20.799 14% 186% -64.477 25% -51.545 68% -30.663 -1099% 3.068 -143%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON - - - - - - 2,35 0,0% -7,8% 2,39 35,5% 1,76 -35,9% 2,75 -12,6% 3,14 -4,4%

Selic rate-Brasil % Anual (Target) BCB - - - 11,25 0,0% 12,5% 11,25 0,0% 18,4% 8,44 -0,2% 8,46 -27,8% 11,71 17,1% 10,00 0,8%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 2,65 3,9% 12,9% 2,55 4,1% 11,0% 2,45 4,9% 11,8% 2,16 11,6% 1,93 15,9% 1,67 -4,8% 1,75 -11,3%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,23 -1,3% -10,1% 1,25 -1,6% -7,6% 1,27 -1,6% -7,0% 1,33 3,3% 1,29 -7,6% 1,39 4,9% 1,33 -4,8%

Índice S&P 500 EEUU (en USD) Bloomberg - - - 2.068 2,5% 14,5% 2.018 2,3% 14,9% 1.655 19,3% 1.388 8,3% 1.281 13,3% 1.131 19,2%

Índice FTSE UK (en USD) Bloomberg - - - 10.503 0,3% -3,5% 10.470 -2,5% -3,1% 10.209 11,7% 9.137 -1,0% 9.227 10,3% 8.363 15,4%

Índice Dax Alemania (en USD) Bloomberg - - - 12.411 6,2% -2,9% 11.688 -2,3% -4,9% 11.192 24,9% 8.962 -4,4% 9.372 15,2% 8.135 15,4%

Índice Bovespa Brasil (en USD) Bloomberg - - - 21.266 -3,9% -5,4% 22.139 0,4% -8,8% 24.721 -19,3% 30.631 -17,1% 36.953 -3,2% 38.171 37,7%

Índice Igpa Chile (en USD) Bloomberg - - - 31,96 -2,2% -8,5% 32,66 1,5% -13,9% 40,10 -6,9% 43,07 -2,5% 44,18 11,7% 39,55 51,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 379 -2,0% -22,5% 379 -1,7% -20,4% 354 -2,0% -25,0% 517 -3,8% 538 11,0% 484 25,8% 385 1,7%

Cobre USD por ton.(Grado A Cif Europa) IMF 6.446 -0,9% -5,1% 6.713 -0,4% -6,5% 6.737 -0,6% -4,0% 7.332 -7,9% 7.959 -9,8% 8.823 17,0% 7.538 45,9%

Petroleo USD por barril (Brent UK) IMF 62,2 -3,9% -43,8% 78,4 -2,3% -27,4% 87,3 -1,7% -20,3% 100,9 7,2% 94,2 -0,9% 95,1 19,6% 79,4 28,8%

Oro USD por onza troy IMF 1.201 -0,2% -1,9% 1.175 -0,7% -7,9% 1.222 -0,6% -7,1% 1.470 -12,1% 1.672 6,1% 1.576 27,7% 1.233 25,5%

ARGENTINA

2013 2012 2011 2010

Politica Monetaria y Sistema

FinancieroDetalle Fuente

dic-14 nov-14 oct-14 2013 2012 2011 2010

Politica Fiscal Detalle Fuentedic-14 nov-14 oct-14 2013 2012 2011 2010

Mercado Financiero

InternacionalDetalle Fuente

dic-14 nov-14 oct-14

2013 2012 2011 2010Precios Commodities Detalle Fuente

dic-14 nov-14 oct-14