Embed Size (px)

Citation preview

Lokum Deweloper S.A.

Warszawa, 11 sierpnia 2016 r.

1 I pół. 2016 r.

Model biznesowy

dobór projektów pod kątem ich rentowności i możliwości wzmacniania marki w segmencie mieszkań o podwyższonym standardzie

pozyskiwanie terenów w centrum miasta, często poprzemysłowych

projekt przemyślany w detalach

optymalizacja kosztów, czasu realizacji i jakości produktu, dzięki pełnieniu funkcji Generalnego Wykonawcy

ekonomia skali: realizacja kilkusetmieszkaniowych osiedli

2 I pół. 2016 r.

lider w segmencie mieszkań

o podwyższonym standardzie

we Wrocławiu i jedna

z czołowych spółek na tym rynku

12 lat doświadczenia na rynku

deweloperskim

blisko 2 500 zrealizowanych

lokali

cel strategiczny

dynamiczny wzrost

z zachowaniem rentowności netto

powyżej 20%

plan powielenia skali na dwóch

większych rynkach

rozpoczęcie inwestycji

w Krakowie

Lider w segmencie mieszkań o podwyższonym standardzie

3 I pół. 2016 r.

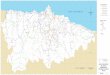

Rozbudowa banku ziemi

4

ul. Międzyleska Krzyki Lokum di Trevi VI i VII 352 lokale 1,8 ha; 11,8 mln PLN PU – 19 tys. m2

ul. Międzyleska/Gazowa Krzyki Lokum di Trevi VIII, IX, X 739 lokali 3,8 ha; ok. 26 mln PLN PU – 37,8 tys. m2

ul. Sławka Lokum Vista 966 lokali 4,4 ha; 44,2 mln PLN PU: 55 tys. m2

ul. Kobierzyńska Lokum Siesta 576 lokali 3,1 ha; 33,2 mln PLN PU – 31 tys. m2

4 I pół. 2016 r.

ul. Poniatowskiego Stare Miasto Lokum Vena 283 lokale 1,2 ha; 13,4 mln PLN PU – 13,2 tys. m2

Łącznie: 14,3 ha; PU – 156 tys. m2; 2 916 lokali; ok. 129 mln PLN

NABYCIE KONTRAKTACJA NABYCIE

NABYCIE

NABYCIE

III kw. 2016 I kw. 2016

I kw. 2016 II/III kw. 2016

nabycie do 30.09.2016 r.

12,7 mln PLN

Kondycja finansowa

ŚRODKI PIENIĘŻNE 63,8 mln PLN

ZADŁUŻENIE FINANSOWE 60,4 mln PLN

UJEMNE ZADŁUŻENIE FINANSOWE NETTO (-) 3,4 mln PLN

Silne finanse – na dzień 30.06.2016 r.:

5 I pół. 2016 r.

Kredyty inwestorskie

Kredyt na Lokum di Trevi VI i VII

Kredyt na Lokum Victoria Ia i Ib

24,9 mln PLN

0 mln PLN 58,1 mln PLN

Limit

0 mln PLN

Stan wykorzystania na 30.06.2016

Stan zadłużenia na 30.06.02016

0 mln PLN

Wyniki i wskaźniki

skonsolidowany zysk netto: 15,3 mln PLN wynik rozpoznany z 207 lokali rentowność netto: 21,5%

6

*Rentowność kapitałów własnych ROE (wynik finansowy netto w okresie/kapitały własne na koniec okresu) **Rentowność aktywów ROA (wynik finansowy netto w okresie/aktywa na koniec okresu)

I pół. 2016 r.

Skonsolidowany bilans

7 I pół. 2016 r.

Sprawozdanie z sytuacji finansowej [w tys. PLN]

30.06.2016 Udział 30.06.2015 Udział Zmiana

AKTYWA 1. Aktywa trwałe 20 097 6% 20 468 9% -1,8%

Rzeczowe aktywa trwałe 9 387 3% 9 165 4%

Nieruchomości inwestycyjne 8 750 3% 8 918 4%

Należności i pożyczki 811 < 1% 2 212 < 1%

Pozostałe aktywa trwałe 1 149 < 1% 173 < 1%

2. Aktywa obrotowe 303 115 94% 206 336 91% 46,9%

Zapasy 216 094 67% 172 191 76% 25,5%

Należności handlowe i pozostałe 22 000 7% 20 487 9% 7,4%

Pozostałe aktywa obrotowe 1 216 < 1% 644 < 1% 88,8%

Środki pieniężne i ekwiwalenty pieniężne 63 805 20% 13 014 6% 390,3%

Aktywa razem 323 212 100% 226 804 100% 42,5%

Sprawozdanie z sytuacji finansowej [w tys. PLN]

30.06.2016 Udział 30.06.2015 Udział Zmiana

PASYWA 1. Kapitał własny 213 136 66% 152 076 67% 40,2%

Kapitał zakładowy 3 600 1% 3 000 1% 20,0%

Pozostałe kapitały 73 320 23% 58 158 26% 26,1%

Zysk/strata z lat ubiegłych 121 745 38% 79 622 35% 52,9%

Zysk/strata netto przypadający akcjonariuszom jednostki dominującej

13 997 4% 10 820 5% 29,4%

Udziały niedające kontroli 474 < 1% 476 < 1% -0,4%

2. Zobowiązania 110 076 34% 74 728 33% 47,3%

Zobowiązania długoterminowe 65 362 20% 43 416 19% 50,5%

Zobowiązania krótkoterminowe 44 714 14% 31 312 14% 42,8%

Pasywa razem 323 212 100% 226 804 100% 42,5%

Skonsolidowany rachunek wyników

8 I pół. 2016 r.

Sprawozdanie z całkowitych dochodów [w tys. PLN] 01.01.2016- 30.06.2016

01.01.2015- 30.06.2015

Zmiana

(wariant kalkulacyjny)

Przychody ze sprzedaży 70 960 39 548 79,4%

Koszt własny sprzedaży 49 501 27 078 82,8%

Zysk (strata) brutto ze sprzedaży 21 459 12 470 72,1%

Koszty sprzedaży 3 559 2 324 53,1%

Koszty ogólnego zarządu 2 121 1 647 28,8%

Zysk (strata) ze sprzedaży 15 779 8 499 85,7%

Pozostałe przychody operacyjne 924 3 609 -74,4%

Pozostałe koszty operacyjne 260 1 319 -80,3%

Zysk (strata) ze sprzedaży jednostek zależnych(+/-) 0 1 201 -100,0%

Zysk (strata) z działalności operacyjnej 16 443 11 990 37,1%

Zysk (strata) przed opodatkowaniem 14 988 11 650 28,7%

Zysk (strata) netto 15 277 11 743 30,1%

Zysk (strata) netto przypadający akcjonariuszom podmiotu dominującego

13 997 10 820 29,4%

Dynamiczny rozwój

9

207 lokali rozpoznanych w wyniku

308 lokali sprzedanych (wzrost o 44% r/r)

60 lokali objętych umowami rezerwacyjnymi

I pół. 2016 r.

Potencjał rozpoznań lokali w 2016 r.

10 I pół. 2016 r.

Inwestycje w realizacji i w przygotowaniu we Wrocławiu

Lokale zrealizowane w I pół. 2016

Lokale w realizacji w I pół. 2016

Lokale w przygotowaniu

w I pół. 2016

INWESTYCJE

Lokum da Vinci IV 183

Lokum Victoria Ia i Ib 149

Lokum Victoria IVa 58

Lokum Victoria IIa, IIb, III, IVb, Va, Vb 861

Lokum di Trevi V 152 2

Lokum di Trevi VI i VII 352

Lokum di Trevi VIII, IX, X (ul. Międzyleska/Gazowa)

739

Lokum Vena (ul. Poniatowskiego) 283

Lokale usługowe 7 21

Suma 159 765 1 883

PLANOWANE PROJEKTY

ul. Gnieźnieńska 850

Suma 850

Grupa realizowała 765 lokali w 3 lokalizacjach i prowadziła prace przygotowawcze dla 1 883 lokali w kolejnych etapach sprawdzonych lokalizacji – Lokum Victoria, Lokum di Trevi i w nowej lokalizacji – Lokum Vena (ul. Poniatowskiego)

Grupa prowadziła prace projektowe dla inwestycji obejmującej następnych 850 lokali

I pół. 2016 r.

11

Inwestycje w realizacji

12 I pół. 2016 r.

Działalność we Wrocławiu

na dzień 30.06.2016 r. oferta obejmowała 228 lokali, głównie w inwestycjach będących w realizacji – 219 oraz gotowe – 9. W realizacji było 765 lokali

13 I pół. 2016 r.

spośród 1 144 lokali w przygotowaniu: 466 będzie wprowadzonych do realizacji w 2016 r. (Lokum Victoria IIa, IVb i Va), a pozostałe 678 w 2017 r. (Lokum Victora IIb, III i Vb oraz Lokum Vena)

Oferta i realizacja

14

765 lokali w realizacji we Wrocławiu

228 lokali w ofercie we Wrocławiu

I pół. 2016 r.

Inwestycje w realizacji i w przygotowaniu w Krakowie

Lokale w przygotowaniu

w I pół. 2016 r.

Lokum Siesta (ul. Kobierzyńska) 576

Lokum Vista (ul. Sławka) 966

Suma 1542

Grupa nabyła dwa grunty przy ul. Kobierzyńskiej i ul. Walerego Sławka, gdzie w przygotowaniu znajdują się 1542 lokale

15 I pół. 2016 r.

Działalność w Krakowie

Grupa rozpocznie inwestycję w Krakowie w III i IV kw. 2016 r. – kolejno Lokum Siesta: etap I (115 lokali) i etap II (138 lokali) oraz w I kw. 2017 r. Lokum Vista etap I (146 lokali) i etap II (159 lokali). Pierwsze lokale trafią do oferty w III kw. 2016 r.

W pierwszych trzech kwartałach 2017 r. do oferty trafią 482 lokale: Lokum Siesta (323 lokale) i Lokum Vista (159 lokali); w realizacji będzie 628 lokali.

16 I pół. 2016 r.

Dane skonsolidowane w tys. PLN 2015 Prognoza

2016

Przychody ze sprzedaży 129 176 172 124

Zysk z działalności operacyjnej (EBIT) 38 430 46 611

Zysk z działalności operacyjnej bez kosztów amortyzacji (EBITDA) 39 314 47 304

Zysk netto, w tym: 37 479 42 384

- przypadający akcjonariuszom jednostki dominującej 34 442 38 885

- przypadający udziałom niekontrolującym 3 037 3 499

* prognozy zostały opublikowane raportem bieżącym EBI nr 15/2015 z dnia 31 sierpnia 2015 r.; prognozy podlegały sprawdzeniu przez niezależnego biegłego rewidenta

Prognozy

17 I pół. 2016 r.

Realizacja prognoz

Realizacja prognoz po I pół. 2016 r. wynosi odpowiednio dla skonsolidowanych przychodów ze sprzedaży 41% i skonsolidowanego zysku netto 36%.

18 I pół. 2016 r.

CEL STRATEGICZNY

długoterminowy wzrost wartości poprzez zwiększanie skali działalności z jednoczesnym zachowaniem osiąganych dotychczas marż

przekroczenie 10% udziału w rynku wrocławskim oraz 25% udziału w segmencie mieszkań o podwyższonym standardzie na tym rynku w perspektywie 5 lat

utrzymanie pozycji Nr 1 w segmencie mieszkań o podwyższonym standardzie we Wrocławiu

rozszerzenie działalności o nowe rynki: Kraków i Warszawę

koncentracja na projektach deweloperskich w zabudowie wielorodzinnej o podwyższonym standardzie

realizacja projektów o atrakcyjnej aranżacji przestrzeni wspólnej, w dobrych lokalizacjach

wejście na rynek krakowski, a w kolejnym kroku na rynek warszawski

nabywanie atrakcyjnych cenowo nieruchomości gruntowych położonych w preferowanych przez klientów lokalizacjach i wyposażonych w odpowiednią infrastrukturę

dywersyfikacja źródeł finansowania poprzez finansowanie działalności w oparciu o kapitały

własne, zyski zatrzymane, wpłaty od klientów, kredyty bankowe oraz emisje obligacji

OFERTA MIESZKAŃ

DYWERSYFIKACJA GEOGRAFICZNA

DALSZA BUDOWA BANKU ZIEMI

DYWERSYFIKACJA FINANSOWA

Strategia Grupy Lokum Deweloper

19 I pół. 2016 r.

Prawdziwe wartości mają solidne podstawy

#1

lider w segmencie

mieszkań o podwyższonym

standardzie we Wrocławiu

308

rekordowa sprzedaż półroczna

w historii Grupy

Finanse

środki pieniężne: 63,8 mln PLN

zadłużenie finansowe:

60,4 mln PLN

zadłużenie finansowe netto:

-3,4 mln PLN

Efektywność

rentowność netto:

21,5%

zysk netto z 207 lokali:

15,3 mln PLN

Prognoza 2016 r.

przychody:

172,1 mln PLN

zysk:

42,4 mln PLN

20 I pół. 2016 r.

Lokum Deweloper S.A. ul. Krawiecka 1 lok. 101

50-148 Wrocław

tel. 71 796 66 66

fax. 71 724 24 70

Kontakt

21