Embed Size (px)

Citation preview

SONDERAUSWERTUNG GERMANY21 –REGIONALE BÜROMÄRKTE

Attraktive Bürostandorte jenseits der Top 7 Städte

Ingo Hartlief, COO der CORPUS SIREO Holding GmbH & Co. KG, Mitglied des Executive Committee

und Vorsitzender der Geschäftsführung des CSAMC

Frankfurt – September 2013

Asset Management Commercial

CONTENT

1. Ingo Hartlief 03

2. Regionale Büromärkte 04

3. Bonn 06

4. Dortmund 07

5. Hannover 08

6. Leipzig 09

7. Nürnberg 10

8. Kontakt & Disclaimer 11

Asset Management Commercial

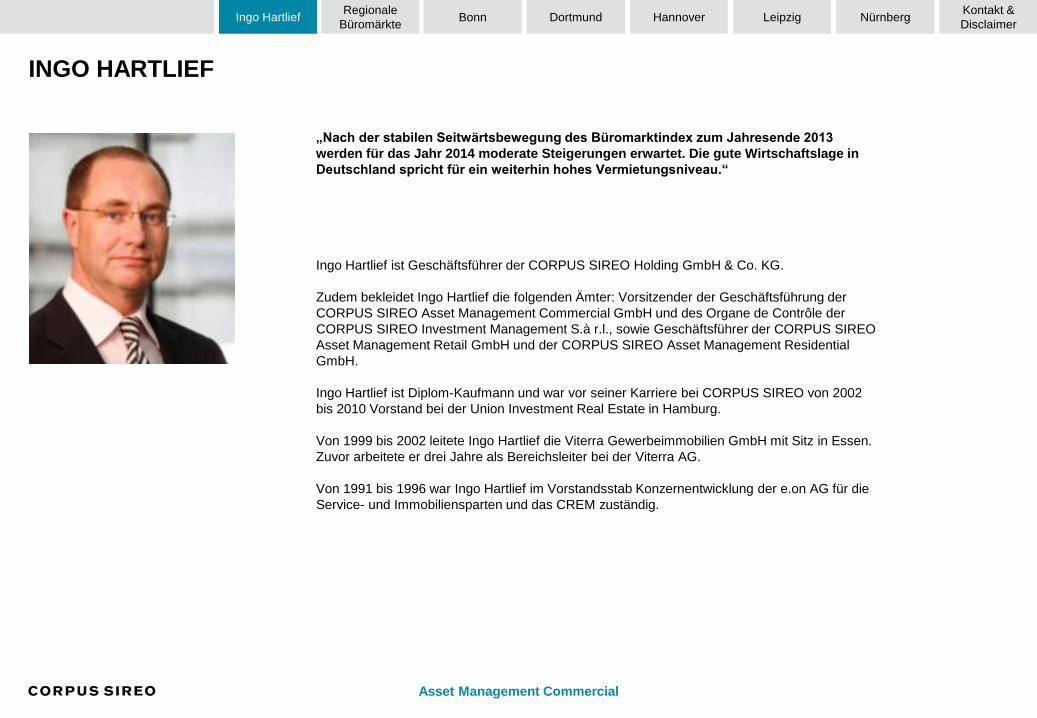

„Nach der stabilen Seitwärtsbewegung des Büromarktindex zum Jahresende 2013

werden für das Jahr 2014 moderate Steigerungen erwartet. Die gute Wirtschaftslage in

Deutschland spricht für ein weiterhin hohes Vermietungsniveau.“

Ingo Hartlief ist Geschäftsführer der CORPUS SIREO Holding GmbH & Co. KG.

Zudem bekleidet Ingo Hartlief die folgenden Ämter: Vorsitzender der Geschäftsführung der

CORPUS SIREO Asset Management Commercial GmbH und des Organe de Contrôle der

CORPUS SIREO Investment Management S.à r.l., sowie Geschäftsführer der CORPUS SIREO

Asset Management Retail GmbH und der CORPUS SIREO Asset Management Residential

GmbH.

Ingo Hartlief ist Diplom-Kaufmann und war vor seiner Karriere bei CORPUS SIREO von 2002

bis 2010 Vorstand bei der Union Investment Real Estate in Hamburg.

Von 1999 bis 2002 leitete Ingo Hartlief die Viterra Gewerbeimmobilien GmbH mit Sitz in Essen.

Zuvor arbeitete er drei Jahre als Bereichsleiter bei der Viterra AG.

Von 1991 bis 1996 war Ingo Hartlief im Vorstandsstab Konzernentwicklung der e.on AG für die

Service- und Immobiliensparten und das CREM zuständig.

INGO HARTLIEF

Bonn Dortmund Hannover Leipzig NürnbergKontakt &

DisclaimerIngo Hartlief

Regionale

Büromärkte

Asset Management Commercial

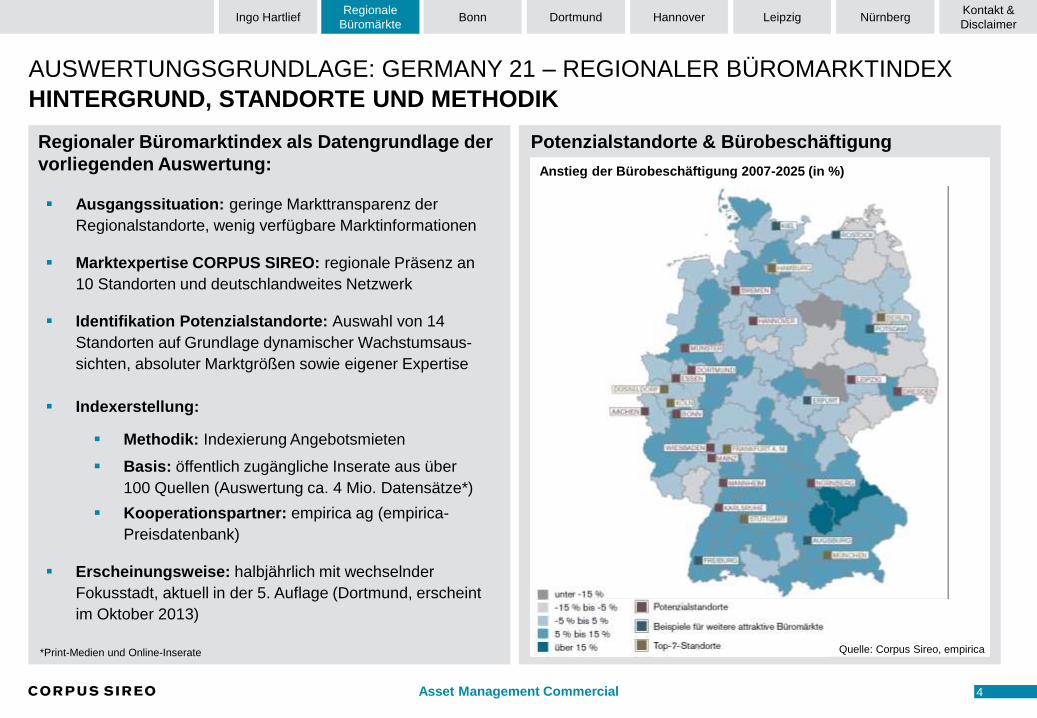

AUSWERTUNGSGRUNDLAGE: GERMANY 21 – REGIONALER BÜROMARKTINDEX

HINTERGRUND, STANDORTE UND METHODIK

Ausgangssituation: geringe Markttransparenz der

Regionalstandorte, wenig verfügbare Marktinformationen

Marktexpertise CORPUS SIREO: regionale Präsenz an

10 Standorten und deutschlandweites Netzwerk

Identifikation Potenzialstandorte: Auswahl von 14

Standorten auf Grundlage dynamischer Wachstumsaus-

sichten, absoluter Marktgrößen sowie eigener Expertise

Indexerstellung:

Methodik: Indexierung Angebotsmieten

Basis: öffentlich zugängliche Inserate aus über

100 Quellen (Auswertung ca. 4 Mio. Datensätze*)

Kooperationspartner: empirica ag (empirica-

Preisdatenbank)

Erscheinungsweise: halbjährlich mit wechselnder

Fokusstadt, aktuell in der 5. Auflage (Dortmund, erscheint

im Oktober 2013)

Potenzialstandorte & BürobeschäftigungRegionaler Büromarktindex als Datengrundlage der

vorliegenden Auswertung:

4

Anstieg der Bürobeschäftigung 2007-2025 (in %)

Quelle: Corpus Sireo, empirica*Print-Medien und Online-Inserate

Bonn Dortmund Hannover Leipzig NürnbergKontakt &

Disclaimer

Regionale

BüromärkteIngo Hartlief

Asset Management Commercial

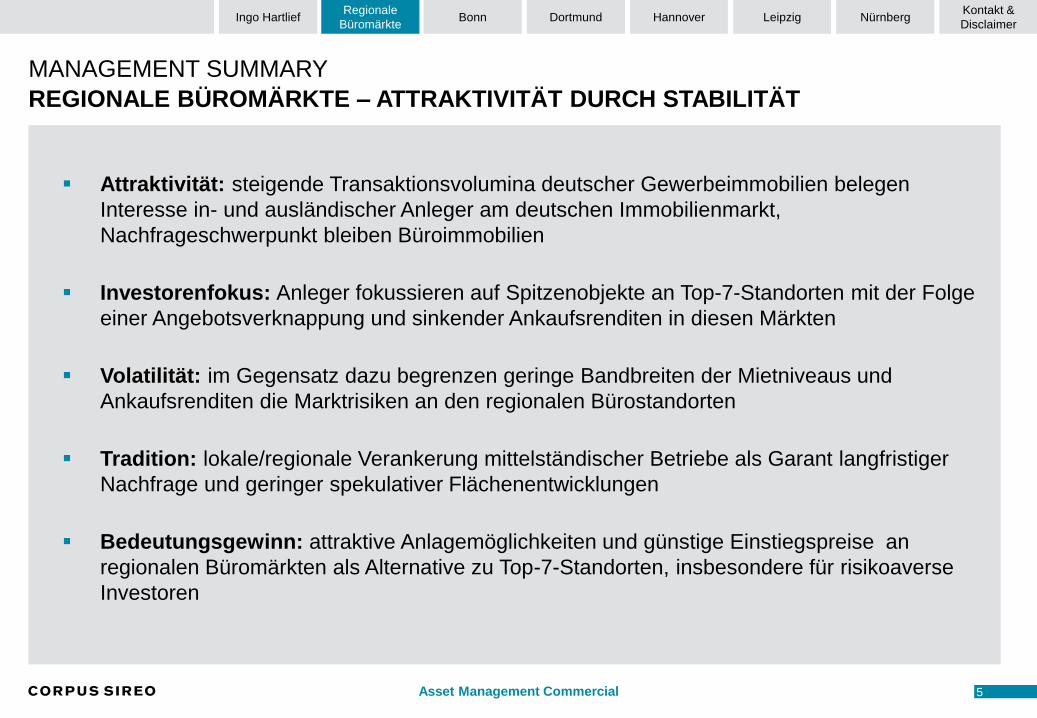

MANAGEMENT SUMMARY

REGIONALE BÜROMÄRKTE – ATTRAKTIVITÄT DURCH STABILITÄT

5

Attraktivität: steigende Transaktionsvolumina deutscher Gewerbeimmobilien belegen

Interesse in- und ausländischer Anleger am deutschen Immobilienmarkt,

Nachfrageschwerpunkt bleiben Büroimmobilien

Investorenfokus: Anleger fokussieren auf Spitzenobjekte an Top-7-Standorten mit der Folge

einer Angebotsverknappung und sinkender Ankaufsrenditen in diesen Märkten

Volatilität: im Gegensatz dazu begrenzen geringe Bandbreiten der Mietniveaus und

Ankaufsrenditen die Marktrisiken an den regionalen Bürostandorten

Tradition: lokale/regionale Verankerung mittelständischer Betriebe als Garant langfristiger

Nachfrage und geringer spekulativer Flächenentwicklungen

Bedeutungsgewinn: attraktive Anlagemöglichkeiten und günstige Einstiegspreise an

regionalen Büromärkten als Alternative zu Top-7-Standorten, insbesondere für risikoaverse

Investoren

Bonn Dortmund Hannover Leipzig NürnbergKontakt &

Disclaimer

Regionale

BüromärkteIngo Hartlief

Asset Management Commercial

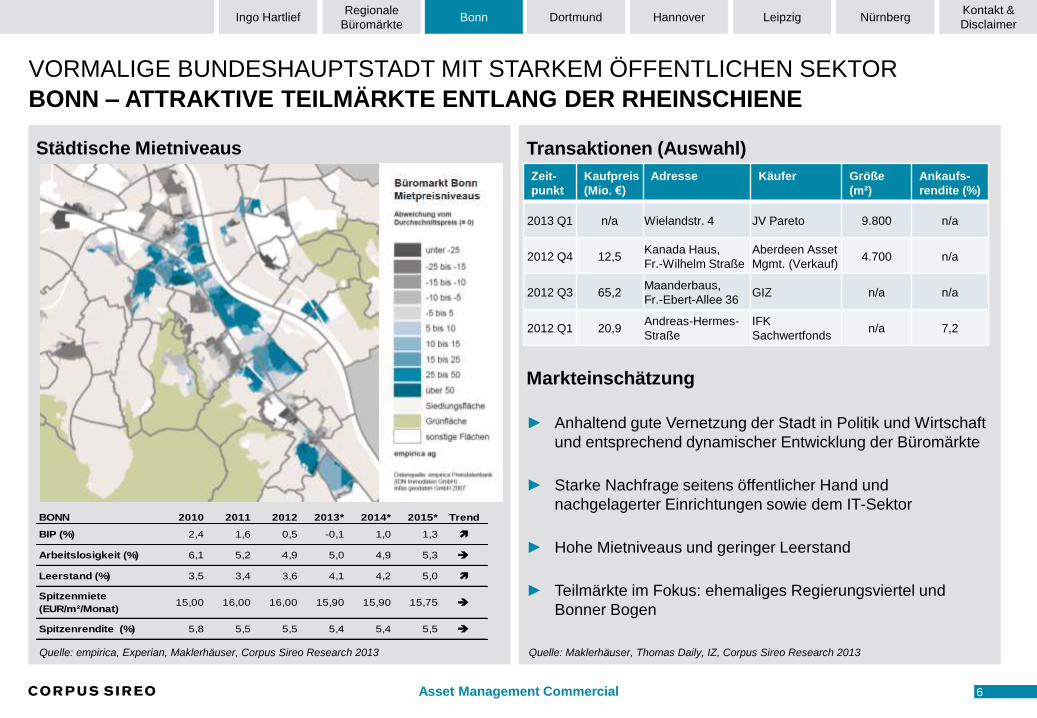

VORMALIGE BUNDESHAUPTSTADT MIT STARKEM ÖFFENTLICHEN SEKTOR

Quelle: empirica, Experian, Maklerhäuser, Corpus Sireo Research 2013

6

BONN – ATTRAKTIVE TEILMÄRKTE ENTLANG DER RHEINSCHIENE

Städtische Mietniveaus Transaktionen (Auswahl)

Markteinschätzung

► Anhaltend gute Vernetzung der Stadt in Politik und Wirtschaft

und entsprechend dynamischer Entwicklung der Büromärkte

► Starke Nachfrage seitens öffentlicher Hand und

nachgelagerter Einrichtungen sowie dem IT-Sektor

► Hohe Mietniveaus und geringer Leerstand

► Teilmärkte im Fokus: ehemaliges Regierungsviertel und

Bonner Bogen

Zeit-

punkt

Kaufpreis

(Mio. €)

Adresse Käufer Größe

(m²)

Ankaufs-

rendite (%)

2013 Q1 n/a Wielandstr. 4 JV Pareto 9.800 n/a

2012 Q4 12,5Kanada Haus,

Fr.-Wilhelm Straße

Aberdeen Asset

Mgmt. (Verkauf)4.700 n/a

2012 Q3 65,2Maanderbaus,

Fr.-Ebert-Allee 36GIZ n/a n/a

2012 Q1 20,9Andreas-Hermes-

Straße

IFK

Sachwertfonds n/a 7,2

BONN 2010 2011 2012 2013* 2014* 2015* Trend

BIP (%) 2,4 1,6 0,5 -0,1 1,0 1,3

Arbeitslosigkeit (%) 6,1 5,2 4,9 5,0 4,9 5,3

Leerstand (%) 3,5 3,4 3,6 4,1 4,2 5,0

Spitzenmiete

(EUR/m²/Monat)15,00 16,00 16,00 15,90 15,90 15,75

Spitzenrendite (%) 5,8 5,5 5,5 5,4 5,4 5,5

Quelle: Maklerhäuser, Thomas Daily, IZ, Corpus Sireo Research 2013

BonnRegionale

BüromärkteDortmund Hannover Leipzig Nürnberg

Kontakt &

DisclaimerIngo Hartlief

Asset Management Commercial

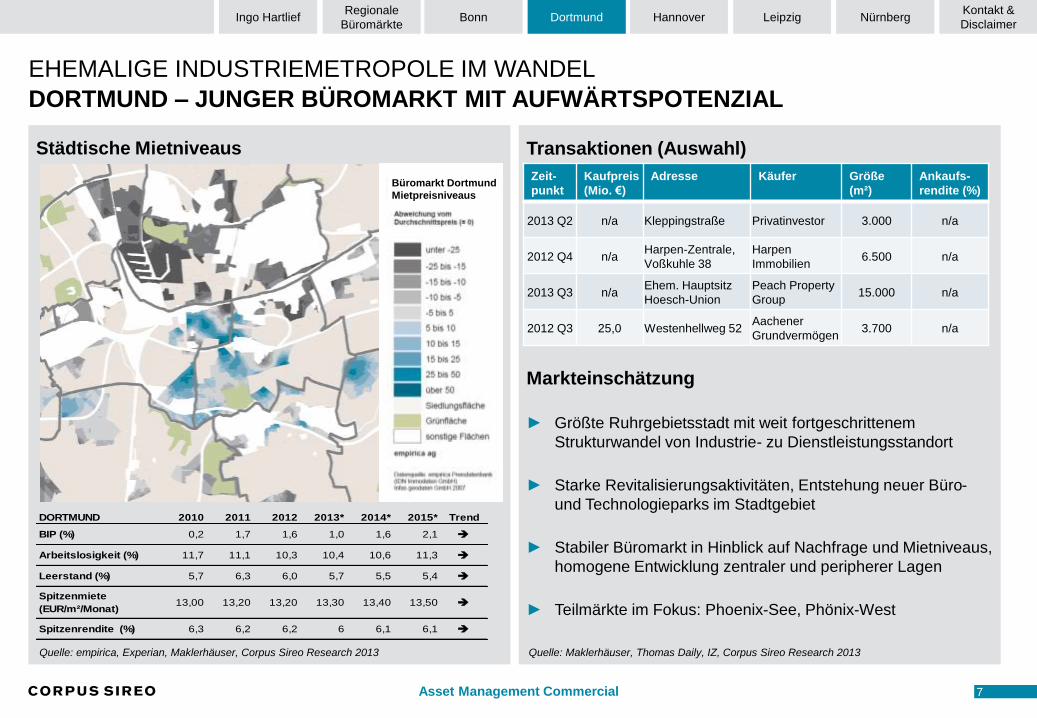

EHEMALIGE INDUSTRIEMETROPOLE IM WANDEL

Quelle: empirica, Experian, Maklerhäuser, Corpus Sireo Research 2013

7

DORTMUND – JUNGER BÜROMARKT MIT AUFWÄRTSPOTENZIAL

Städtische Mietniveaus Transaktionen (Auswahl)

Markteinschätzung

► Größte Ruhrgebietsstadt mit weit fortgeschrittenem

Strukturwandel von Industrie- zu Dienstleistungsstandort

► Starke Revitalisierungsaktivitäten, Entstehung neuer Büro-

und Technologieparks im Stadtgebiet

► Stabiler Büromarkt in Hinblick auf Nachfrage und Mietniveaus,

homogene Entwicklung zentraler und peripherer Lagen

► Teilmärkte im Fokus: Phoenix-See, Phönix-West

Zeit-

punkt

Kaufpreis

(Mio. €)

Adresse Käufer Größe

(m²)

Ankaufs-

rendite (%)

2013 Q2 n/a Kleppingstraße Privatinvestor 3.000 n/a

2012 Q4 n/aHarpen-Zentrale,

Voßkuhle 38

Harpen

Immobilien6.500 n/a

2013 Q3 n/aEhem. Hauptsitz

Hoesch-Union

Peach Property

Group15.000 n/a

2012 Q3 25,0 Westenhellweg 52Aachener

Grundvermögen 3.700 n/a

DORTMUND 2010 2011 2012 2013* 2014* 2015* Trend

BIP (%) 0,2 1,7 1,6 1,0 1,6 2,1

Arbeitslosigkeit (%) 11,7 11,1 10,3 10,4 10,6 11,3

Leerstand (%) 5,7 6,3 6,0 5,7 5,5 5,4

Spitzenmiete

(EUR/m²/Monat)13,00 13,20 13,20 13,30 13,40 13,50

Spitzenrendite (%) 6,3 6,2 6,2 6 6,1 6,1

Quelle: Maklerhäuser, Thomas Daily, IZ, Corpus Sireo Research 2013

Büromarkt Dortmund

Mietpreisniveaus

Regionale

BüromärkteHannover Leipzig Nürnberg

Kontakt &

DisclaimerIngo Hartlief Bonn Dortmund

Asset Management Commercial

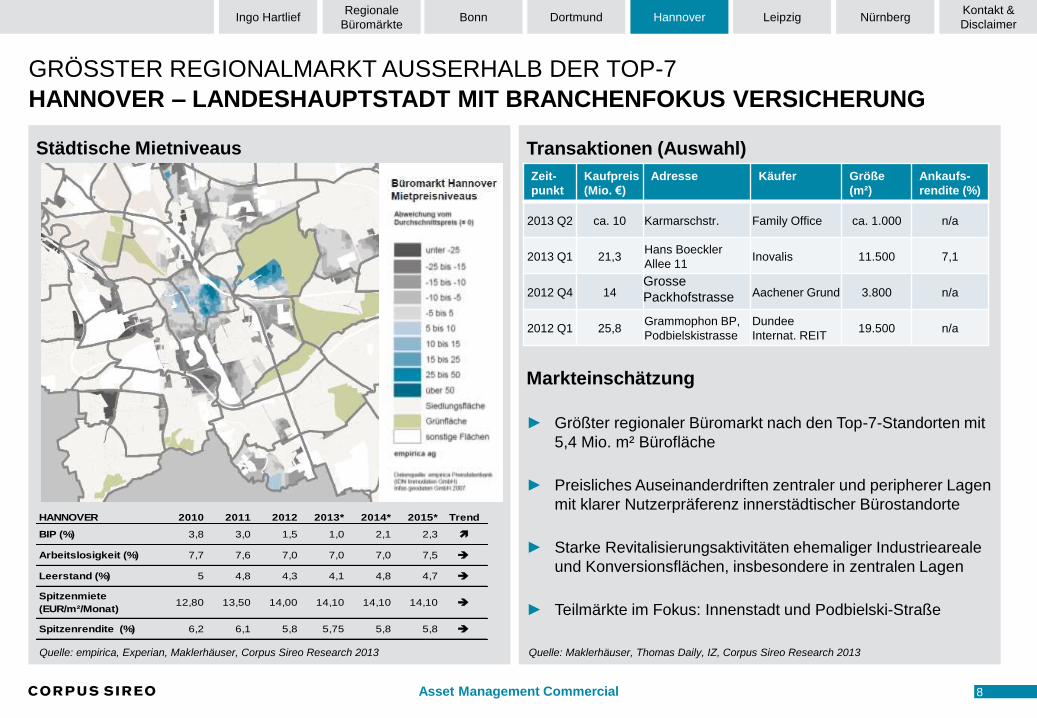

GRÖSSTER REGIONALMARKT AUSSERHALB DER TOP-7

Quelle: empirica, Experian, Maklerhäuser, Corpus Sireo Research 2013

8

8

HANNOVER – LANDESHAUPTSTADT MIT BRANCHENFOKUS VERSICHERUNG

Städtische Mietniveaus Transaktionen (Auswahl)

Markteinschätzung

► Größter regionaler Büromarkt nach den Top-7-Standorten mit

5,4 Mio. m² Bürofläche

► Preisliches Auseinanderdriften zentraler und peripherer Lagen

mit klarer Nutzerpräferenz innerstädtischer Bürostandorte

► Starke Revitalisierungsaktivitäten ehemaliger Industrieareale

und Konversionsflächen, insbesondere in zentralen Lagen

► Teilmärkte im Fokus: Innenstadt und Podbielski-Straße

Zeit-

punkt

Kaufpreis

(Mio. €)

Adresse Käufer Größe

(m²)

Ankaufs-

rendite (%)

2013 Q2 ca. 10 Karmarschstr. Family Office ca. 1.000 n/a

2013 Q1 21,3Hans Boeckler

Allee 11Inovalis 11.500 7,1

2012 Q4 14Grosse

Packhofstrasse Aachener Grund 3.800 n/a

2012 Q1 25,8Grammophon BP,

Podbielskistrasse

Dundee

Internat. REIT19.500 n/a

HANNOVER 2010 2011 2012 2013* 2014* 2015* Trend

BIP (%) 3,8 3,0 1,5 1,0 2,1 2,3

Arbeitslosigkeit (%) 7,7 7,6 7,0 7,0 7,0 7,5

Leerstand (%) 5 4,8 4,3 4,1 4,8 4,7

Spitzenmiete

(EUR/m²/Monat)12,80 13,50 14,00 14,10 14,10 14,10

Spitzenrendite (%) 6,2 6,1 5,8 5,75 5,8 5,8

Quelle: Maklerhäuser, Thomas Daily, IZ, Corpus Sireo Research 2013

Regionale

BüromärkteLeipzig Nürnberg

Kontakt &

DisclaimerIngo Hartlief Bonn Dortmund Hannover

Asset Management Commercial

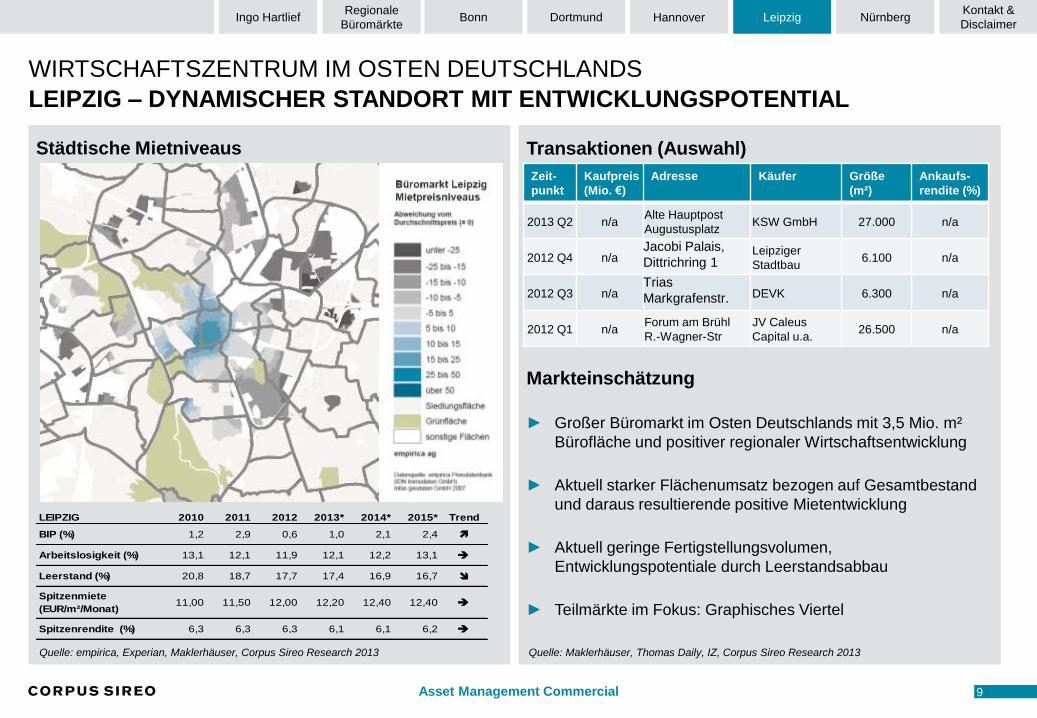

WIRTSCHAFTSZENTRUM IM OSTEN DEUTSCHLANDS

Quelle: empirica, Experian, Maklerhäuser, Corpus Sireo Research 2013

9

9

LEIPZIG – DYNAMISCHER STANDORT MIT ENTWICKLUNGSPOTENTIAL

Städtische Mietniveaus Transaktionen (Auswahl)

Markteinschätzung

► Großer Büromarkt im Osten Deutschlands mit 3,5 Mio. m²

Bürofläche und positiver regionaler Wirtschaftsentwicklung

► Aktuell starker Flächenumsatz bezogen auf Gesamtbestand

und daraus resultierende positive Mietentwicklung

► Aktuell geringe Fertigstellungsvolumen,

Entwicklungspotentiale durch Leerstandsabbau

► Teilmärkte im Fokus: Graphisches Viertel

Zeit-

punkt

Kaufpreis

(Mio. €)

Adresse Käufer Größe

(m²)

Ankaufs-

rendite (%)

2013 Q2 n/aAlte Hauptpost

AugustusplatzKSW GmbH 27.000 n/a

2012 Q4 n/aJacobi Palais,

Dittrichring 1Leipziger

Stadtbau6.100 n/a

2012 Q3 n/aTrias

Markgrafenstr. DEVK 6.300 n/a

2012 Q1 n/aForum am Brühl

R.-Wagner-Str

JV Caleus

Capital u.a.26.500 n/a

LEIPZIG 2010 2011 2012 2013* 2014* 2015* Trend

BIP (%) 1,2 2,9 0,6 1,0 2,1 2,4

Arbeitslosigkeit (%) 13,1 12,1 11,9 12,1 12,2 13,1

Leerstand (%) 20,8 18,7 17,7 17,4 16,9 16,7

Spitzenmiete

(EUR/m²/Monat)11,00 11,50 12,00 12,20 12,40 12,40

Spitzenrendite (%) 6,3 6,3 6,3 6,1 6,1 6,2

Quelle: Maklerhäuser, Thomas Daily, IZ, Corpus Sireo Research 2013

Regionale

BüromärkteNürnberg

Kontakt &

DisclaimerIngo Hartlief Bonn Dortmund Hannover Leipzig

Asset Management Commercial

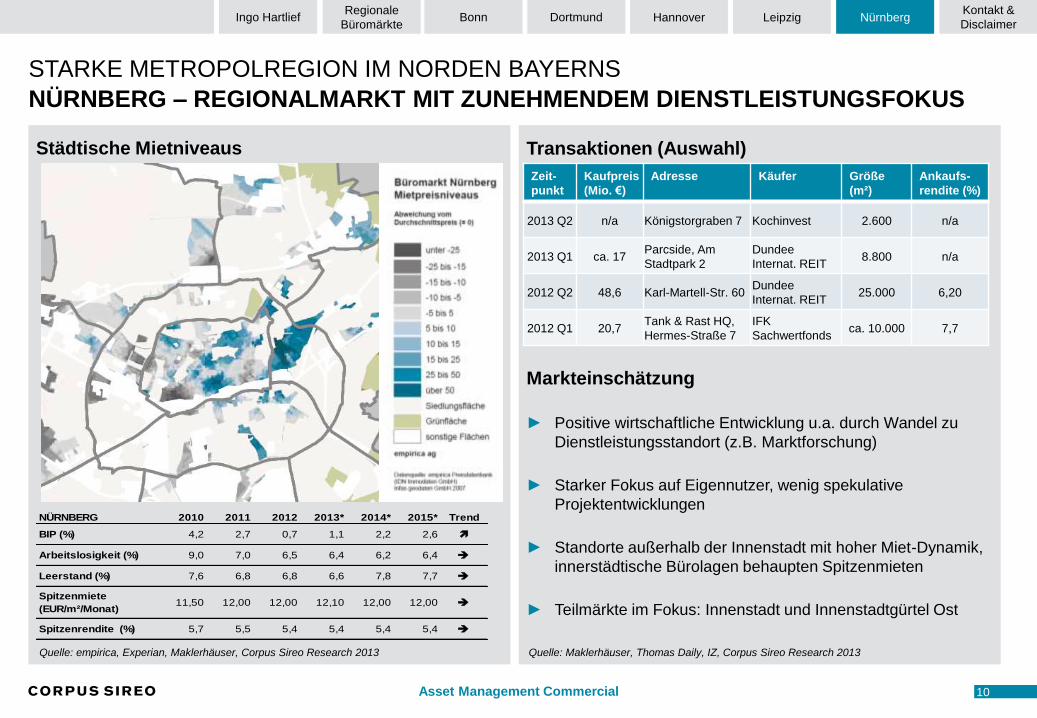

STARKE METROPOLREGION IM NORDEN BAYERNS

Quelle: empirica, Experian, Maklerhäuser, Corpus Sireo Research 2013

10

10

NÜRNBERG – REGIONALMARKT MIT ZUNEHMENDEM DIENSTLEISTUNGSFOKUS

NÜRNBERG 2010 2011 2012 2013* 2014* 2015* Trend

BIP (%) 4,2 2,7 0,7 1,1 2,2 2,6

Arbeitslosigkeit (%) 9,0 7,0 6,5 6,4 6,2 6,4

Leerstand (%) 7,6 6,8 6,8 6,6 7,8 7,7

Spitzenmiete

(EUR/m²/Monat)11,50 12,00 12,00 12,10 12,00 12,00

Spitzenrendite (%) 5,7 5,5 5,4 5,4 5,4 5,4

Städtische Mietniveaus Transaktionen (Auswahl)

Markteinschätzung

► Positive wirtschaftliche Entwicklung u.a. durch Wandel zu

Dienstleistungsstandort (z.B. Marktforschung)

► Starker Fokus auf Eigennutzer, wenig spekulative

Projektentwicklungen

► Standorte außerhalb der Innenstadt mit hoher Miet-Dynamik,

innerstädtische Bürolagen behaupten Spitzenmieten

► Teilmärkte im Fokus: Innenstadt und Innenstadtgürtel Ost

Zeit-

punkt

Kaufpreis

(Mio. €)

Adresse Käufer Größe

(m²)

Ankaufs-

rendite (%)

2013 Q2 n/a Königstorgraben 7 Kochinvest 2.600 n/a

2013 Q1 ca. 17Parcside, Am

Stadtpark 2

Dundee

Internat. REIT8.800 n/a

2012 Q2 48,6 Karl-Martell-Str. 60Dundee

Internat. REIT25.000 6,20

2012 Q1 20,7Tank & Rast HQ,

Hermes-Straße 7

IFK

Sachwertfondsca. 10.000 7,7

Quelle: Maklerhäuser, Thomas Daily, IZ, Corpus Sireo Research 2013

Regionale

Büromärkte

Kontakt &

DisclaimerIngo Hartlief Bonn Dortmund Hannover Leipzig Nürnberg

Asset Management Commercial

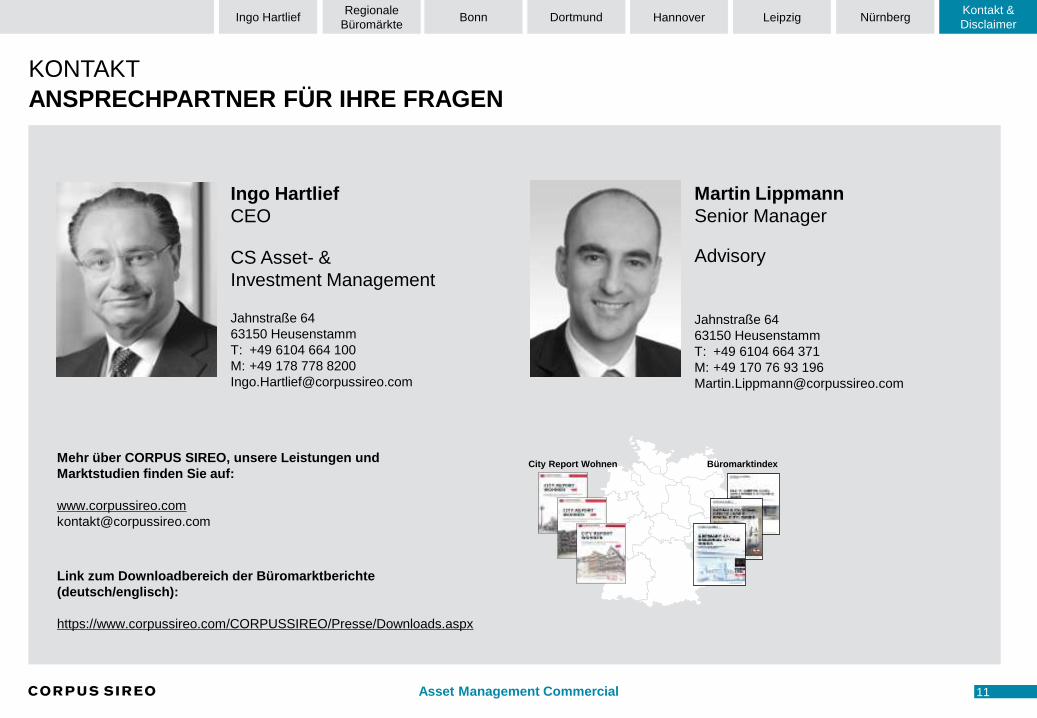

KONTAKT

Martin Lippmann

Senior Manager

Advisory

Jahnstraße 64

63150 Heusenstamm

T: +49 6104 664 371

M: +49 170 76 93 196

Mehr über CORPUS SIREO, unsere Leistungen und

Marktstudien finden Sie auf:

www.corpussireo.com

City Report Wohnen Büromarktindex

11

ANSPRECHPARTNER FÜR IHRE FRAGEN

Link zum Downloadbereich der Büromarktberichte

(deutsch/englisch):

https://www.corpussireo.com/CORPUSSIREO/Presse/Downloads.aspx

Ingo Hartlief

CEO

CS Asset- &

Investment Management

Jahnstraße 64

63150 Heusenstamm

T: +49 6104 664 100

M: +49 178 778 8200

Regionale

BüromärkteIngo Hartlief Bonn Dortmund Hannover Leipzig

Kontakt &

DisclaimerNürnberg

Asset Management Commercial

COPYRIGHT: Alle Rechte an dieser Ausgabe sind vorbehalten. Nachdruck, auch auszugsweise, nur mit schriftlicher Genehmigung. Fotos, Grafiken und von der

Redaktion konzipierte Layouts sind vom Herausgeber urheberrechtlich geschützt. Die in dieser Publikation enthaltenen Daten und Informationen beruhen auf

öffentlich zugänglichen Quellen, die der Herausgeber für zuverlässig hält. Eine Garantie für die Richtigkeit oder Vollständigkeit der Angaben kann die CORPUS

SIREO Unternehmensgruppe nicht übernehmen. Alle Meinungsäußerungen geben die aktuelle Einschätzung des Herausgebers wieder. Für den Inhalt dieser

Meinungsäußerungen und Prognosen kann keine Gewähr übernommen werden. Insbesondere kann keine Haftung für zukünftige immobilienwirtschaftliche

Entwicklungen übernommen werden. Die in dieser Publikation enthaltenen Daten und Informationen können sich im Publikationszeitraum sowie in der Zukunft

ohne vorherige Ankündigung ändern.

DISCLAIMER

WICHTIGE HINWEISE

12

Regionale

BüromärkteIngo Hartlief Bonn Dortmund Hannover Leipzig

Kontakt &

DisclaimerNürnberg

![Nachhaltiges Bauen [von Büroimmobilien ... · Nachhaltiges Bauen [von Büroimmobilien] – Handlungsempfehlungen zur Anwendung der Leistungsbilder der HOAI Prof. Dr.techn. Felix](https://img.pdfslide.net/doc/110x75/5ed9fc9828db2d5ca249342c/nachhaltiges-bauen-von-broimmobilien-nachhaltiges-bauen-von-broimmobilien.jpg)