Embed Size (px)

DESCRIPTION

Citation preview

금융결제원 금융결제연구소 김소이 연구원

1

목 차

스마트폰과 모바일 금융서비스Ⅰ

Mobile Banking 부문Ⅱ

Mobile Local Payment 부문Ⅲ

Mobile Remote Payment 부문Ⅳ

스마트폰(모바일) 금융서비스의 미래Ⅴ

2

스마트폰과 모바일 금융서비스Ⅰ

3

Smartphone 시대 본격화

Ⅰ. 스마트폰과 모바일 금융서비스

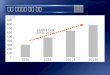

2010. 5월말 스마트폰 가입자 200만 돌파 : 예상을 뛰어넘는 빠른 보급 속도

350~400만대예상

150만대예상70만대

달성61만대50만대40만대‘09.11월말

스마트폰200만대 돌파

스마트폰490만대

(스마트폰 보급률 10%)

Real Game Changer인 아이폰이 시장을 견인

아이폰4

갤럭시S고성능

안드로이드폰사업자간 경쟁 본격화로

시장 성장 가속화

※ 2009년말 실시된 ‘2010년 스마트폰 시장규모’ 설문 : 200만대 이상(22%), 50~200만대(77% )

100일 4개월 5개월 5월말 2010년(예상) 2012년(예상)

스마트폰1,650~1,700만대(스마트폰 보급률 30%)

Smartphone Tsunami starts!

Network Hardware

SoftwarePolicy

SchemeIndustry 3

Industry 2

Industry 1

Primary Infrastructure(Ecosystem)구축 본격화

각 산업에서의스마트폰 대응 · 도입 봇물

Finance 부문에서도 적지 않은 파장이 일고 있으며, 다양한 reaction · 기대

4

일찍부터 Feature 폰 기반다양한 Mobile Financial

Service 제공 · 시도(예) 모바일뱅킹, 모바일신용카드

우리나라는 글로벌 시장에서일본과 더불어 모바일금융

선도국가로 평가

스마트폰이 모바일 금융서비스를 어떻게 변화시킬

것인지 주목

Ⅰ. 스마트폰과 모바일 금융서비스

5

Mobile Financial Services 분류

MobileBanking

LocalPayments(Proximity)

P2P Payments,

Remittances

RemotePayments

Fund Transfers & Bill Payments

Alerts and otherSMS Services

StockTrading

Digital Content

MarketingServices

InformationalServices

Coupons, CRM

PaymentNetworks

Tickets, otherNFC Services * 자료 : Mobey Forum

13

Trust Services

2SE

ID/EMV

Ⅰ. 스마트폰과 모바일 금융서비스

6

Mobile Banking 부문Ⅱ

7

모바일뱅킹의 Transaction 형태

Ⅱ. Mobile Banking 부문

☞ On-line mobile banking ☞ Off-line mobile banking

Transaction 형태에 따른 국내 모바일뱅킹 구분

· SMS, WAP, 전용프로그램(VM, App) 기반

· 계좌이체, 조회, 지로납부 등의 서비스

· 휴대폰을 현금카드처럼 사용하여 CD/ATM 거래

· 현금인출, 송금, 조회 등의 서비스

<VM뱅킹>

CD/ATM

RF통신

<Ubitouch>

8

모바일뱅킹의 진화 흐름

Ⅱ. Mobile Banking 부문

CD/ATM

SMS WAP 금융IC칩 VM USIM칩(VM+RF)

스마트폰

☞ 서비스 초기☞ 이체거래 가능

☞ IC칩 기반☞ 통신료 절감

☞ 비 IC칩 기반☞ 발급편의성

(사용자 접근성 제고)

☞ USIM칩 기반☞ One chip, multi-banking☞ 비접촉 현금카드기능 추가

1. 발급편의성 & 범용성2. Transaction 서비스의

Coverage 확대??

Transaction +additional value

9

전자금융채널로서의 입지 강화

모바일뱅킹 이용자 등록 추이 인터넷뱅킹 중 모바일뱅킹이 차지하는 비중

VM ▲

IC칩 ▼

스마트폰?

* 자료 : 한국은행 (일평균 거래 기준)

전자금융채널로서의비중 확대

Ⅱ. Mobile Banking 부문

모바일뱅킹 등록고객 1,185만

인터넷뱅킹 등록고객의 19%

10

스마트폰 도입.. 뱅킹 부문의 새로운 전기

☞ 하나은행(아이폰)

☞ 하나은행(윈도모바일, 안드로이드)

☞ 신한은행(아이폰, 모바일웹)

☞ 신한은행(윈도모바일)☞ 우리은행(안드로이드)

☞ 신한은행(안드로이드)☞ 기업은행(윈도모바일)☞ 우리은행(아이폰)☞ KB국민은행(안드로이드)☞ 농협(모바일 웹서비스)☞ 10개 시중은행(윈도모바일)

☞ 기업은행(아이폰)

Ⅱ. Mobile Banking 부문

1차적으로 기본적인 Transaction 서비스 우선 출시2단계로서, 개별 은행의 Additional value 개발 본격화

‘10.1월 3월2월 4월 5월‘09.12월 6월

☞ 농협(아이폰)☞ 한국씨티(아이폰)☞ 지방은행(아이폰)

11

Ⅱ. Mobile Banking 부문

증강현실 기반ATM, 지점검색

쿠폰 구매

Additional value

◀ 자산관리

▲ 모바일 웹

예·적금▶대출가입

은행별비교우위

요소

쌍방향커뮤니케이션

▲ 증강현실(AR)을 활용한 은행 지점 · ATM 찾기

◀ 카메라 기능을이용한 원격지수표입금

· 고객군에 대한 이해+ 카메라 · 무선 N/W의Technology 결합

12

Mobile Local Payment 부문Ⅲ

Ⅲ. Mobile Local Payment 부문

국내 local payment.. 대중화 이전 단계

13

모바일신용카드

모바일T머니

2000년대 초부터시도

Dongle 인프라보급 미미

사업자간협업 어려움

범용성, 표준화더디게 진행

대중화 미미

☞ 비접촉IC(Felica) 기술 기반의온 · 오프라인 모바일 지갑서비스

☞ 대중화에 성공

오사이후케타이(지갑휴대폰)

OTA발급편의성

Ⅲ. Mobile Local Payment 부문

스마트폰 기반의 smart payment 가능성

14

모바일 신용카드 시장 재점화 움직임

잠재수요현실화

신규수요창출

기존 고객의충성도 제고

Dongle 인프라 보급 확산 및 파워풀한 Business Model 위해서 사업자간제휴 중요

Social

Contactless학습효과

SensorPush

CRM

높은무선 N/W

접근성

LBS

☞ 이동통신사와 카드사간 합작회사 또는 제휴

☞ 넓은 사용자 pool, 적극적인 마케팅 정책

지능형서비스

Ⅲ. Mobile Local Payment 부문

해외에서 주목받고 있는 비즈니스 모델(1)

15

Business Model 1 : 비접촉 결제(NFC / Contactless)

Visa, MasterCard

GSMA

MWC2010

전 세계적으로126개 Projects 추진 중

다양한 비접촉결제구현 기술 개발

<스티커 방식> <micro SD card 방식>

<micro SD card + iPhone case>

Ⅲ. Mobile Local Payment 부문

해외에서 주목받고 있는 비즈니스 모델(2)

16

Business Model 2 : 스마트폰을 결제 단말기로…

소규모 오프라인 상인, 가두 판매상Niche market을 타겟팅

17

Mobile Remote Payment 부문Ⅳ

Ⅳ. Mobile Remote Payment 부문

국내 remote payment.. 시장 형성기

18

모바일 인터넷을 통해 상품 · 서비스 구매 거래데이터가 송수신되는 형태 무선

N/W

스마트폰 도입으로 상당한 이슈를 양산

현재 카드정보 직접 입력방식, 휴대폰소액결제, 무통장입금의 결제수단 제공

☞ 기존 E-commerce 기반 서비스가 연장 · 적용되는 양상

입력정보 간소화(device 자체의 입 · 출력 제한성 감안)

(예 : iTunes, Paypal)

국가간 상거래 확대 예상됨에 따라해외 Payment service provider에

대한 대비 필요

최근에는 SMS, VM, App 기반의 원격지 대금결제 관련 서비스 시도

(예) SelfPay, M&Bank

해외에서는 비금융기관의 역할 증가

19

Ⅳ. Mobile Remote Payment 부문

특징적인 점은 비금융기관이 제공하는 non-bank 계정 기반의 대금지급 형태가 주목받고 있다는 점

구분 내역 사례

Mobile Phone Bill -휴대폰소액결제 대부분의이동통신사, Zong

Mobile Web & WAP Billing -신용 · 직불카드정보직접입력 영국 PayForIt, Rakuten, Digby, Intuit

Person to Person

-휴대폰사용자간가치이전-사전등록된계정기반-온라인상에서의금융정보입력을 선호하지않는지역또는금융인프라가낙후된개도국에서부상(unbanked)

Paypal Mobile, Obopay, M-Pesa, Globe Telecom

Smartphone App -신용 · 직불카드정보간접입력 Apple iTunes

Remote Payment Schemes

PC 기반의 E-Commerce에서의 지급결제서비스가 연장 적용되는 형태

☞ 휴대폰 소액결제, 신용카드 정보 직접 입력

20

스마트폰(모바일) 금융서비스의 미래Ⅴ

21

모바일 금융서비스에서 스마트폰의 의의

Ⅴ. 스마트폰(모바일) 금융서비스의 미래

서비스 고도화 사용자 저변 확대 제도 정비 촉진

☞ 고유의 기술적 우수성에기반한 풍부한 서비스

(예) GPS, 각종 센서, 무선N/W 접근성, 뛰어난연산 처리능력, 음성인식

☞ 축적된 모바일 학습효과

☞ 사회 전반의 강력한 스마트폰 트렌드

☞ Service Provider의 강한서비스 추진 의지

☞ 모바일 금융서비스 부문의묻혀있던 이슈 공론화

· 보안 / 인증· Globalization· 표준화

전자금융채널로서Mobile device의 입지 강화

Mobile Financial Service 부문의Scheme 정비 및 질적 성장

22

The future of mobile financial service

Ⅴ. 스마트폰(모바일) 금융서비스의 미래

23

향후 모바일 금융 부문의 주요 키워드(1)

Ⅴ. 스마트폰(모바일) 금융서비스의 미래

비접촉(Contactless, NFC) Consolidation 개인 지급 Channel

☞ 증강현실, Twitpay, 수표입금, Paypal Bump

☞ 단기적 신규수익 확보보다는 충성도 제고 및 이미지 개선을 통한 잠재수요 확충

☞ 웹2.0을 통한 고객 마케팅, 사용자경험(UX; User eXperience)

(예) 지점 내 혼잡도, 지점별 예금 · 대출이자, 지인들간 갹출

☞ 금융거래의 편의성을 높이는 Funny하고 Smart한 서비스 지속적으로 시도

☞ 상거래 대금지급, ATM거래, 개인간자금이체 부문

직관적 · 감각적 요소

☞ banking, payment, point, membership, e-ID 등이통합된 지갑 기능 강화

☞ 사업자간 협력 · 마케팅 정책주요 변수

☞ 소규모 가맹점, 노점상, 배달, 홈쇼핑, 학원비 결제 등의틈새시장을 중심으로, 개인모바일 기기를 결제 단말로활용하려는 시도 증가

24

향후 모바일 금융 부문의 주요 키워드(2)

Ⅴ. 스마트폰(모바일) 금융서비스의 미래

☞ M커머스 시장 확대 및 국가간 상거래 확대에 따라, 지급결제서비스 제공사업자의 해외 진출 증가

☞ 글로벌 지급카드 네트워크를 보유한 Visa, MasterCard의 모바일 채널 전략

(예) Paypal의 결제 API 오픈 (→ In-App Purchase를 위해 아이폰, 안드로이드 플랫폼 기반 App상 결제수단)

☞ 대체결제수단(Alternative Payment Methods) 비중 확대

Globalization

☞ 국내 서비스의 해외 진출을 위한 표준화 고려 (cf. 일본 오사이후케타이의 갈라파고스化 전례)

☞ 국내에서도 보안기술간 경쟁 환경 조성으로, 장기적으로 보안 부문의 질적 성장 기대

☞ 해외에서 주요 개인 · 금융정보 저장을 위한 다양한 SE(Secure Element) 대체기술 등장

☞ 모바일 금융의 고도화, 저변 확대 차원에서도 보안은 편의성과 더불어 주요한 전제 조건

· Finance 부문은 리스크 발생시 시장 위축 파급효과 상당히 큰 영역

보안 · 인증

☞ 개방형 환경(OS, 네트워크) → 리스크 증가 불가피

25

Ⅴ. 스마트폰(모바일) 금융서비스의 미래

Transaction 이외“α”의 시장호소력증대 · 차별화 요소

사업자간 경쟁 가속· 전략적 제휴 봇물

여타 이동형(mobile)IT 기기에서의금융서비스

니즈로 확산 가능

보안 및 인증에대한 논의 가속화, 다양한 기술개발

촉진

Smart한 ArtificialIntelligence 채널로서 역할 수행

기대되는 변화의 모습들..