Embed Size (px)

Citation preview

1 © Money Forward Inc. All Rights Reserved

Fintechにおける オープンイノベーションの最新動向

株式会社マネーフォワード

取締役Fintech研究所長 瀧 俊雄

2 © Money Forward Inc. All Rights Reserved

弊社のご紹介

3 © Money Forward Inc. All Rights Reserved © Money Forward Inc. All Rights Reserved

金融で、なぜオープンイノベーションが重要なのか

4 © Money Forward Inc. All Rights Reserved © Money Forward Inc. All Rights Reserved

• 銀行を選ぶ基準の筆頭は、店舗とATMの存在

(出所)金融広報中央委員会調査

5 © Money Forward Inc. All Rights Reserved © Money Forward Inc. All Rights Reserved

• 日常的には取引ニーズがほとんど →サービス自体が存在しない・無意識下であることに付加価値

• 他のサービス業(教育、交通、飲食、娯楽…)と 比べた追加的満足の余地 →そもそも、何が良いUXなのか

• 仮説1 良いUX=儲かること? →効率的市場仮説による否定

• 仮説2 良いUX=手数料が安いこと? →純粋な価格競争の世界は既に実現済 →日本の銀行は安心、安全、低価格

金融のUXについて(1)

6 © Money Forward Inc. All Rights Reserved © Money Forward Inc. All Rights Reserved

更に先を見ると

• 2020年を見据えたキャッシュレス化社会での課題 →銀行ーATM=???

• これまで人が担ってきたアドバイスの領域 →マス・カスタマイゼーション →単純な類型化での処理

• これまで人が担ってきた審査・評価・専門活動の領域 →ユーザー自らがデータを顕示する仕組み →機械学習による処理、IoTによるモニタリング →クラウドソースによる専門活動自体の価格低下

金融のUXについて(2)

7 © Money Forward Inc. All Rights Reserved

Fintechとは

• FinanceとTechnologyを合成した造語

• 従来は大規模ベンダーを指す用語であったが、近年は金融領域に おけるベンチャービジネスを指す用語に

American Banker

Fintech上位10社 代表的なFintech10社

1. FIS

2. タタ・コンサルタンシー

3. FISERV

4. COGNIZANT

5. NCR

6. INFOSYS

7. DIEBOLD

8. SunGard

9. 野村総合研究所

10. CA Technologies

1. Square:スマホカード決済

2. Lending Club:P2P金融

3. Mint(Intuit):PFM

4. SIMPLE:銀行アプリ

5. STRIPE:ECサイト決済

6. PayPal:決済・送金

7. Betterment:資産一任運用

8. Credit Karma:クレジットスコア

9. Xero:クラウド会計

10. Coinbase:ビットコイン取引所

出所:http://www.americanbanker.com/fintech-forward/rankings/ ※当社調べ

8 © Money Forward Inc. All Rights Reserved

Fintechの背景にある変化

データのクラウド化・API化

• データを「加工・利用」するコストが減少

• サービスの開発、スケール化にかかるコストが飛躍的に低減

スマートフォン・タブレットの普及

• 情報の伝え方が、文字データからアプリへと移行

• 無料の通信インフラがどこにでも配置された形

新しい情報インフラを利用したいユーザーの期待値

• 中立性、利便性、コスト感覚がWantからMustへ

• 問題を解決できる一部のサービスに、シェアは集中

上記の結果、新たなサービスやインフラがIT業界から 再構築され、利便性・生産性を劇的に改善していく

9 © Money Forward Inc. All Rights Reserved

559

4,030

5,586

10,223

0

2,000

4,000

6,000

8,000

10,000

12,000

2012 2013 2014 2015…

(百万円)

Fintech企業の資金調達額

出所:Accenture (2015): “The Future of Fintech and Banking” (原データはCB Insights) 各社プレスリリース、各種報道等よりマネーフォワード作成

米国

日本

10 © Money Forward Inc. All Rights Reserved

ハイプ・サイクル

出所:Wikipedia

11 © Money Forward Inc. All Rights Reserved

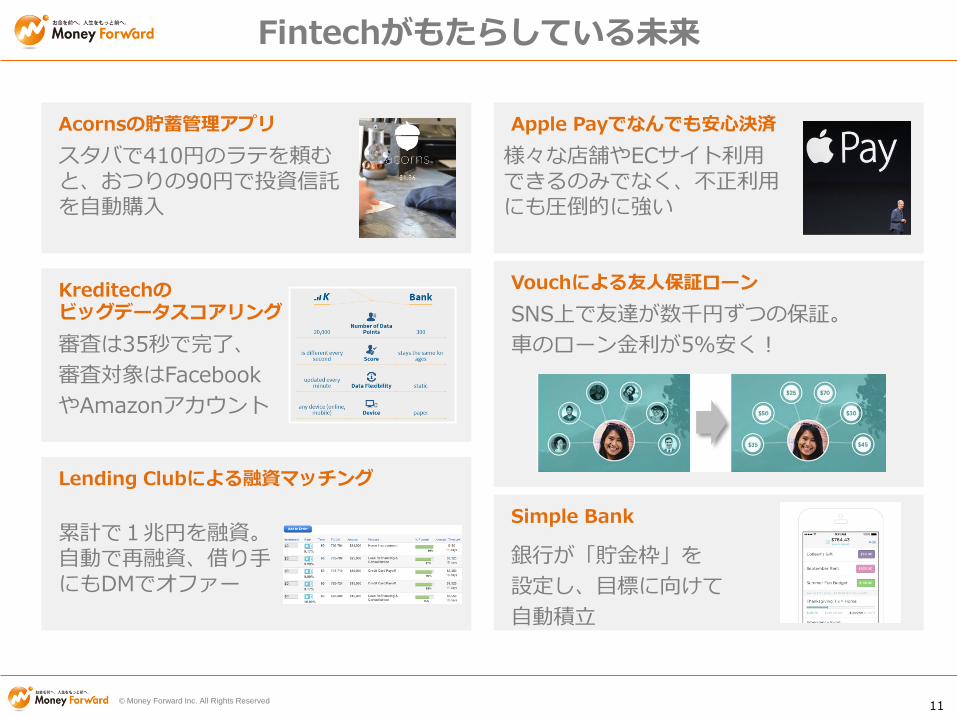

Fintechがもたらしている未来

Acornsの貯蓄管理アプリ

スタバで410円のラテを頼むと、おつりの90円で投資信託を自動購入

Kreditechの ビッグデータスコアリング

審査は35秒で完了、

審査対象はFacebook

やAmazonアカウント

Lending Clubによる融資マッチング

累計で1兆円を融資。自動で再融資、借り手にもDMでオファー

Vouchによる友人保証ローン

SNS上で友達が数千円ずつの保証。

車のローン金利が5%安く!

Simple Bank

銀行が「貯金枠」を

設定し、目標に向けて

自動積立

Apple Payでなんでも安心決済

様々な店舗やECサイト利用できるのみでなく、不正利用にも圧倒的に強い

12 © Money Forward Inc. All Rights Reserved

Fintechの大きな潮流

1990年代

2000年代

2010年代

規制産業 情報サービス

銀行・証券・保険の オンライン化 検索ポータルサイト

PFM

PFM+α ビットコイン

金融SNS

サービスの クラウド化

個人投資家向け (DSPP等)

アカウント・アグリゲーション

ディスカウンターの台頭

スマホカード決済

ロボアドバイザー(運用)

一任運用プレーヤー

大手の オンライン化

中立性を求める トレンド

家庭用会計ソフト

P2Pレンディング

ビッグデータ貸付

個人投資家向け 情報提供

クラウド会計・ クラウド確定申告

運転資金融資

オープン・ イノベーション

個人間決済

クラウドファンディング

API型銀行

EC向け決済

オンラインFP

スマホがUIに

顧客動線に 「検索」が台頭

比較サイト

技術トレンド 顧客・競争 トレンド

ビッグデータ

Millenials台頭

UXベンダー

クレジットスコアリング

製販分離

貯蓄直結 アプリ

13 © Money Forward Inc. All Rights Reserved

日本におけるFintech企業の分布

14 © Money Forward Inc. All Rights Reserved

近年の主要分野

• 貸付(P2P、ビッグデータ):個人・中小法人向け貸付 – 預貸スプレッドの中でもミドルリスク市場への参入

• PFM・会計サービス:金融取引・資産管理の自動化・分析 – 一段と便利になる可視化と、手続きや反復作業の簡素化

• 資産運用:インデックス・自動リバランス運用 – ETFラップ商品を各社とも提供。若い富裕層が中心顧客

• 決済:スマホカード決済・EC決済・個人間決済 – カード会社のエコノミクスの中で薄利市場でのシェア獲得競争

• 銀行インフラ:アプリや便利機能を提供 – 信用組合・S&L・地銀を中心に拡大中

• 要素技術:新しい技術を用いて、既存のシステムを効率化 – セキュリティ、ブロックチェーン

15 © Money Forward Inc. All Rights Reserved

Fintechの本質(の前に)

1. 決済機能

2. 資金プール・小口化機能

3. 異時点・セクター間の資源移動

4. リスクの再配分

5. 情報提供・価格発見

6. インセンティブの設計機能

金融の本質とは(機能的分析の観点から)

クレイン他著、野村総合研究所訳(2000)

16 © Money Forward Inc. All Rights Reserved

金融業にもたらしている変化(1)

• 歴史的にも金融の諸機能は、情報や仕組みの力によって、 一体提供からモジュールごとの提供に移行。

– 資本家によるガバナンス→所有と経営の分離

– 銀行の住宅ローン貸付→証券化による組成とリスク負担の分離

– 製販一体→製販分離

• 上記の背景には「範囲の経済」「インセンティブ問題」があった。 情報生産コストが安くなると、上記がアンバンドルされていく。

• Fintechは値段の安さ・使いやすさ・効率性に向けた競争を誘発。 顧客接点や、サービス比較の競争の結果、非効率なサービス提供者は中抜きされる傾向へ

アンバンドリング

17 © Money Forward Inc. All Rights Reserved

金融業にもたらしている変化(2)

• 技術要因というよりは後発者のメリット。既存のプレーヤーが 広範な層に向けてサービスを行うコストがある中で、単機能・ 特定セグメントに絞った提供が可能

• 事例:ロボアドバイザー VS 伝統的な資産運用会社

– 若年富裕層の資産形成というボリュームゾーンに特化

– Ex. Wealthfront, Betterment vs. Charles Schwab, Blackrock

• 目的が明確で、投資決定を自己で行える自律的な投資家層 (⇔マーケティングコストや投資教育コストが低い)に絞った サービス提供が可能。また、既に価格競争が働いたETFを活用 できることもコスト上の大きな利点

サービスのチェリーピッキング

18 © Money Forward Inc. All Rights Reserved

金融業にもたらしている変化(3)

• ビッグデータによる新たな情報付加

– クレジットスコア等を加味した独自の審査システム

– 事例:Lending Clubの審査機能、Kreditech(独)のSNS分析

– ビッグデータを用いることで、従来、難しかった 「好ましくない顧客層」を排除することが可能となった

• 利用者が自ら登録するデータ

– ユーザーの顕示するデータ

– 例:Vouchでのソーシャル連帯保証

– 例:Zillow(住宅価格サイト)における住宅内容の 入力、Kreditechにおける所得保証書のアップロード

– 自動車保険におけるOBD IIの活用、テレマティクス保険

ユーザーによるデータの開示

19 © Money Forward Inc. All Rights Reserved

Wells Fargoのウェブサイト

20 © Money Forward Inc. All Rights Reserved

金融機関にとっての捉え方

欧米の大手金融機関では、ユーザー満足度向上の為に自己では行いにくいFintechベンチャーとの協働が進む(オープンイノベーション)

アクセンチュアはFintechに関するレポートの中で、二つの方向性を例示

1.デジタルな破壊(Digitally Disrupted)

– 銀行は商品を中心としたセールス姿勢を変えず、効率的なサービスを提供する戦いに破れる。コモディティ化が進む産業の中で、縮小するパイを奪い合う競争へ

2.デジタルな再構築(Digitally Reimagined)

– 技術的なイノベーションはビジネスモデルのレベルで優先順位が高められ、経営の焦点は、独占的な地位を維持することから、顧客の人生を楽にする方向へと移行する。銀行は、インフラを持つという側面においては短期的に優位だが、長期的な付加価値はデジタル時代の顧客満足度を解決できるかにかかっている

JPモルガンのダイモンCEO:株主向けアニュアルレターより Silicon Valley is coming. (中略)They are very good at reducing the “pain points” in that they can make loans in minutes, which might take banks weeks. We are going to work hard to make our services as seamless and competitive as theirs.

21 © Money Forward Inc. All Rights Reserved

• インキュベーター(投資家 兼 経営メンターシップ) – Barclays Accelerator(英)、コメルツバンク(独)、ウニクレディト(伊)、

ABNアムロ(蘭)、クレディ・アグリコル(仏)、UBS(瑞)など

• ベンチャーキャピタル(創業期企業への出資) – 欧銀:HSBC($200m)サンタンデール($100m)、ズベルバンク など

米銀:Citi Ventures、ウェルス・ファーゴ など

• R&D&Aとしての買収 – BBVAによるSimple(銀行アプリ)の買収

– Capital OneによるAdaptive Path、Monsoon(デザイン・UX)の買収

• 経営資源のデジタルシフト – ドイツ銀行は€1blをFintech投資に向けると発表(一方で支店は閉鎖)

– ゴールドマン・サックスが100人規模のビッグデータローン事業に進出

– シティバンクがCitiCoinを開発

海外における金融機関とベンチャーの協業

22 © Money Forward Inc. All Rights Reserved

• キャッシュレス社会への動き

– 電子マネー:既存勢に加えて、おサイフケータイ・Apple Payなどの台頭

– クレジット/デビットカード利用の促進:2020年に向けたキャッシュレス化

• 通信手段

– 通信インフラはタブレット等により劇的に向上

• 消費者の嗜好変化

– スマートフォンでの情報伝達

– 中立性、コスト効率性

– ユーザー属性に応じたレコメンデーション(ワレットシェアの重要性)

• 形式知の領域拡大

– 判断・診断のうち、自動化可能な領域が拡大している

例 自動更新されるクラウド会計ソフト上の財務情報、AIによる資金繰り予測

例 PFMを用いる消費者と、クラウドソースされた税理士・FPの組み合わせ

銀行業を取り巻く中期的な技術トレンド

23 © Money Forward Inc. All Rights Reserved

• Fintech領域において目立って先駆的であり、財務上も成功している 投資活動。累計で65社に投資

• 2000年より投資活動を開始。当時のCFOからのタスクフォースとして、 同社の自己資本を用いた投資を実施

• 主な投資先

– FX投資プラットフォームFXall(後にトムソン・ロイターが買収)

– BATS(株式取引プラットフォーム、米で21%の取引シェア)

– Markit(金融情報サービス、2014年IPO、現時価総額$5.1bl )

– Prosper、SoFi(共に大手P2P貸出プラットフォーム)

• 投資方針として、金融投資家としてのみでなく、自社の付加価値増も重視

• 2013年より国際的な資本規制強化を受けて戦略変更。Credit Suisse NEXT Investorsとして外部資本受け入れ開始。$405mの資産を保有し、一件あたり$3-20mの投資を継続。2016年初頭に2号ファンド設立の予定

事例1:クレディ・スイスによるFintech VC

24 © Money Forward Inc. All Rights Reserved

• 2009年設立、2012年サービス開始のリテール銀行アプリを、 2014年2月にスペイン銀行2位のBBVAが$117mで買収。米国のFintech投資・買収活動を活発化

• 同アプリはパートナー銀行と預貸利ざやを折半するモデル。 特に強みとされたのは:口座開設手続き、一部手数料の排除、モバイル・アプリの使い勝手、PFM戦略、ソーシャル・メディア展開、サポート体制

• 買収後も新たな資本力をベースに、新機能を継続提供

• “BBVA will be a software company in the future” (2015年3月のカンファレンスでのゴンザレスCEOによる発言)

• 2011年よりBBVA Venturesが活動。自らインキュベーターや 大小様々なスタートアップに投資

事例2:BBVAによるSimple買収

25 © Money Forward Inc. All Rights Reserved

• 2012年10月より、独自のBanking APIを用いたアプリストアを設立

• 銀行口座の入出金・残高照会に加えて、送金指示なども行えるAPIを公開。開発用SDKを提供し、開発者側には顧客データへのアクセスがない形

• 第三者開発によるiOSアプリ42点、Androidアプリ37点が利用可能

– 例) 医療控除専用アプリ:医療・健康関連支出の計測と還付額計算

– 例) 多言語対応/色弱者向けのアプリ提供

事例3:Crédit Agricoleによるアプリ戦略

26 © Money Forward Inc. All Rights Reserved

• 経営資源のデジタルシフトを中期経営計画で明確化。現COOを CDO(兼務)として任命

• Digitize DBというイニシアチブにおいて、10億ユーロの投資を表明 (一方で~200支店を閉鎖する計画)

• 世界の3つの拠点で、技術パートナーとのイノベーションラボを設立

– インド:HCL

– ベルリン:マイクロソフト

– シリコンバレー:IBM

• 顧客体験向上、収益機会・プラットフォーム価値増大・新規獲得を目的として、年間500件のビジネスモデルのPOCを実施予定

事例4:ドイツ銀行のStrategy 2020

27 © Money Forward Inc. All Rights Reserved

• Simpleの成功に加えて、様々なPFMサービスがライバルとなる中、 MX.com等のスマートフォンUIを銀行に提供するベンダーが登場している

• MX.com:2010年設立のベンダー系ベンチャー。信用組合、 S&L(貯蓄貸付金融機関)、小規模地銀向けにモバイル及び ウェブバンキングシステムを提供

• 3年で3%しか使われなかった オンラインバンキング機能が、 MX移行後は5ヶ月で40%以上に 改善した事例も

• 他にも信用組合向けBankjoy等の ベンダーベンチャーが存在

事例5:米国におけるスマホ向け銀行ベンダー

MX.Comの資産分布画面の例

28 © Money Forward Inc. All Rights Reserved

• 米銀大手でクレジットカードに強みを持つCapital Oneは、2011年より Capital One Labsを展開、全米3箇所でインキュベーターを展開。 「銀行のイメージそのものを変える」ことを標榜

• 顧客理解と、そのニーズに応えるプロダクトの開発、テストを重要視。 大手にありがちな唯一解ではなく、「早く失敗する」アプローチ

• 上記の取り組みに加えて、UXの世界で長年の有名ブランドであったAdaptive Pathや、デザイン会社Monsoonを買収。 TechCrunchなどは、銀行が「ソフトウェア会社」化する象徴例と 取り上げている

• Monsoonとは、今後スモールビジネス向けプロダクトのローンチに 向けて注力していく見込み

事例6:米Capital OneのUX向け取り組み

29 © Money Forward Inc. All Rights Reserved

• 投資の専門性・余力がある場合には、投資家モデルは理想型(ただし、 資本規制強化がハードル) (クレディ・スイス)

• テクノロジー志向が明確な金融機関の場合には、買収による若返りも 理想的な選択肢 (BBVA、Capital One)

• Banking APIに向けた動きは大きなポイント。個別の開発者が 様々なユースケースに手が届くアプリを開発する可能性 (Crédit Agricole)

• パートナー経由で様々な技術のPOCを行いつつ、既存チャネルと比較した技術判断を行う重要性 (ドイツ銀行)

• ベンチャーの強みはUXの漸進的改善。こちらの成果物を利用する 方法も (MX.com、Capital One)

事例からのまとめ

30 © Money Forward Inc. All Rights Reserved © Money Forward Inc. All Rights Reserved

瀧 俊雄(たき としお) マネーフォワード取締役Fintech研究所長 2004年 慶應義塾大学経済学部卒業後、野村證券入社。野村資本市場研究所にて、家計行動、年金制度、金融機関ビジネスモデル等の研究に従事。 2011年 スタンフォード大学経営大学院卒業。 2011年より野村ホールディングスCEOオフィスに所属。 2012年10月より株式会社マネーフォワードに参画。TechCrunchや週刊金融財政事情などに寄稿。

Q&A

マネーフォワードFintech研究所事務局

fintech.institute[at]moneyforward.co.jp

03-6453-9160(代)

ご意見・ご感想等はお気軽にお送りくださいませ。