Embed Size (px)

Citation preview

10/05/10

Украинский рынок широкополосного доступа в Интернет

Ирина Попова, Наталия Кундеревич,

украинский офис IKS-Consulting

Рынок широкополосного доступа Украины в общеевропейском

контексте

Темпы роста телеком-рынка 2009 к 2008

4,0%3,2%

0,4%

-7,0%

-4,3%

-2,3%

-3,8%

ПольшаУкраина

Чехия

Венгрия

ВеликобританияРоссия

Испания

Источник: iKS-Consulting, ITU

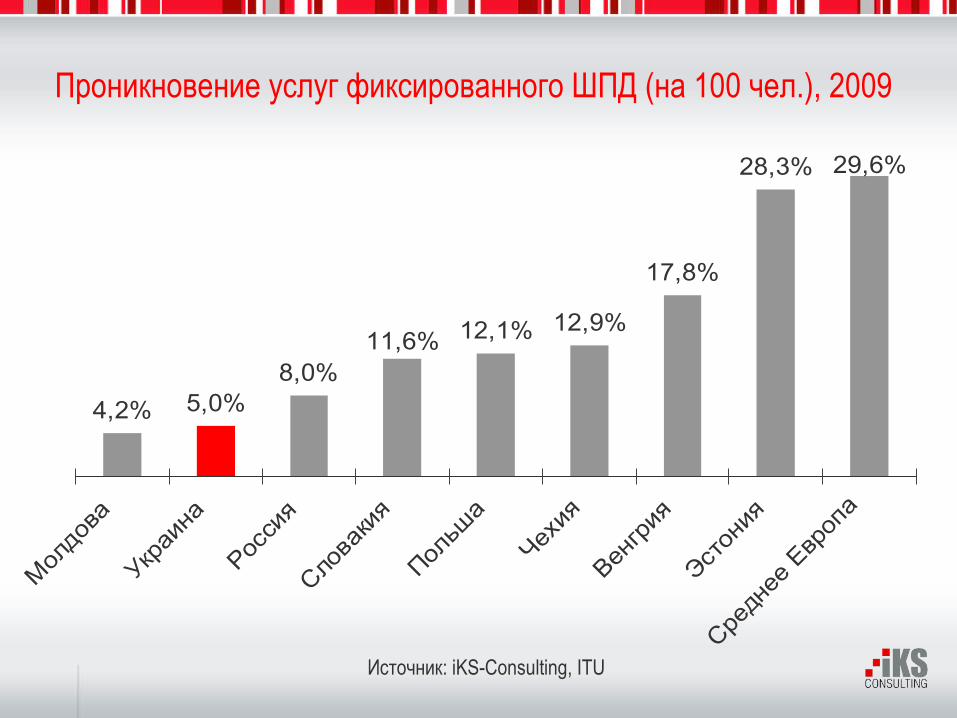

Проникновение услуг фиксированного ШПД (на 100 чел.), 2009

4,2% 5,0%8,0%

12,1% 12,9%

17,8%

28,3% 29,6%

11,6%

Мол

дова

Украи

на

Росси

я

Сло

ваки

я

Польш

а

Чехия

Венгр

ия

Эстон

ия

Средн

ее Е

вроп

а

Источник: iKS-Consulting, ITU

ARPU от услуг фиксированного ШПД (EUR)

7,89,5

45,8

40,7

2009 1Н 2010 2009 1Н 2010

Украина Среднее по Европе

Источник: iKS-Consulting, Analysys Mason

6

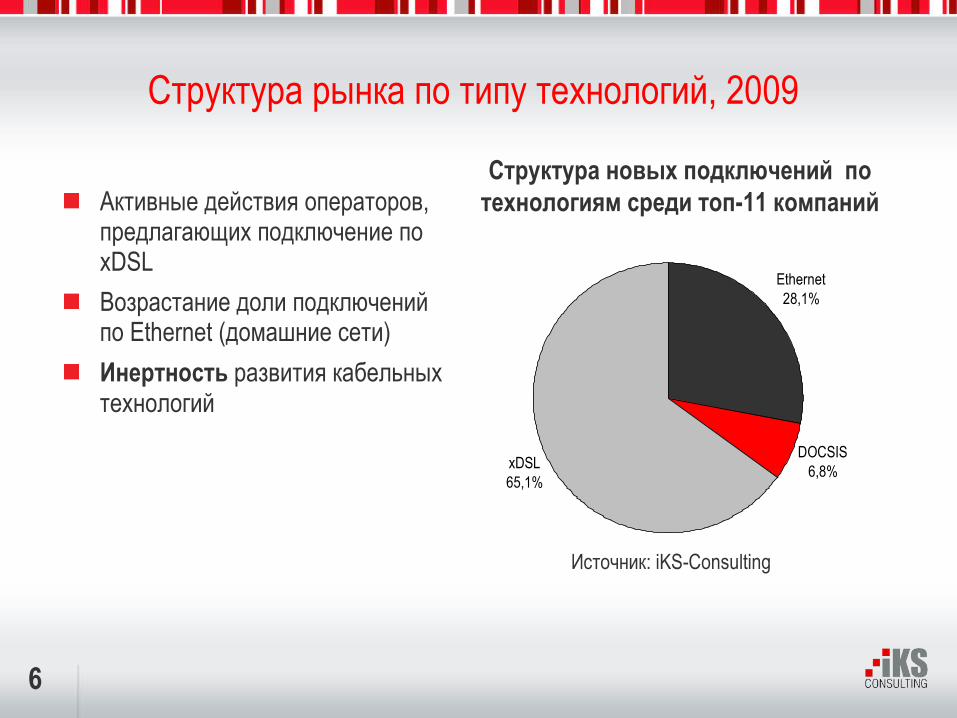

Структура рынка по типу технологий, 2009

Активные действия операторов, предлагающих подключение по xDSL

Возрастание доли подключений по Ethernet (домашние сети)

Инертность развития кабельных технологий

Структура новых подключений по технологиям среди топ-11 компаний

Источник: iKS-Consulting

Ethernet28,1%

DOCSIS6,8%xDSL

65,1%

Драйверы спроса на высокоскоростной интернет

Получение видео высокого разрешения, 3D телевидение

Пиринговые приложения

Высокий ассортимент устройств с поддержкой беспроводного ШПД

Конвергенция «мобильный-фиксированный ШПД»

Государственные программы (eHealth, eGovernment, eEducation)

- У нас_, - сказала Алиса, с трудом переводя дух, - когда долго бежишьсо всех ног, непременно попадешь в другое место.

- Какая медлительная страна! - сказала Королева. - Ну, а _здесь, знаешь ли, приходится бежать _со всех ног_, чтобы только остаться на том же месте!

Если же хочешь попасть в другое место, тогда нужно бежать по меньшей мере вдвое быстрее!

- (Л. Керрол)

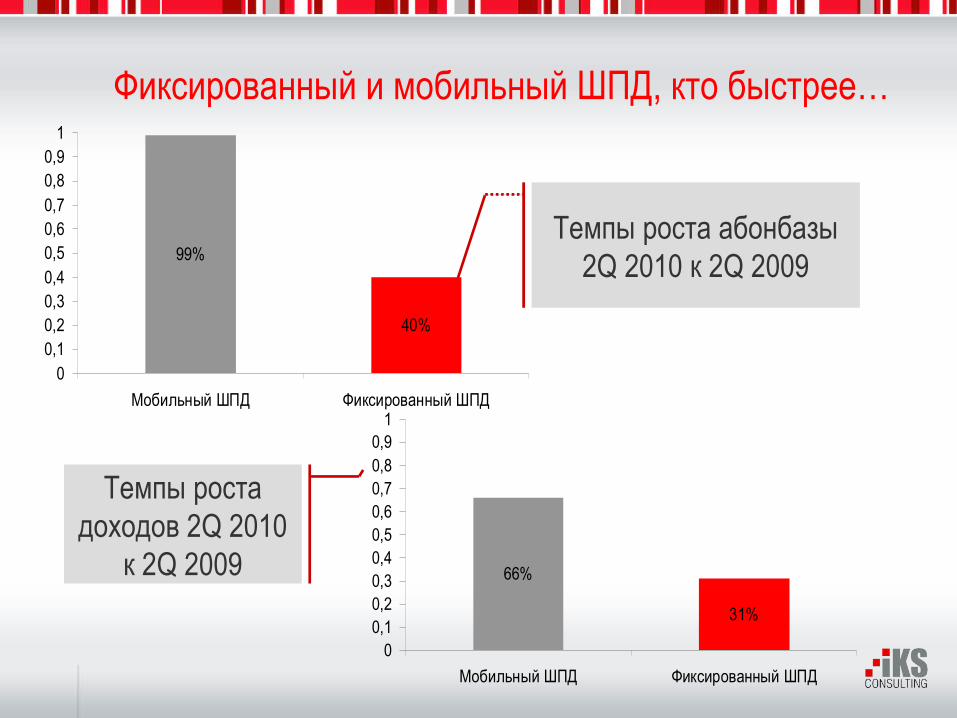

Фиксированный и мобильный ШПД, кто быстрее…

Темпы роста абонбазы 2Q 2010 к 2Q 200999%

40%

00,10,20,30,40,50,60,70,80,9

1

Мобильный ШПД Фиксированный ШПД

66%

31%

00,10,20,30,40,50,60,70,80,9

1

Мобильный ШПД Фиксированный ШПД

Темпы роста доходов 2Q 2010

к 2Q 2009

Тенденции развития рынка широкополосного доступа в Интернет в 2009 -10 г.г

Погоня за абонентом: отнять и удержать

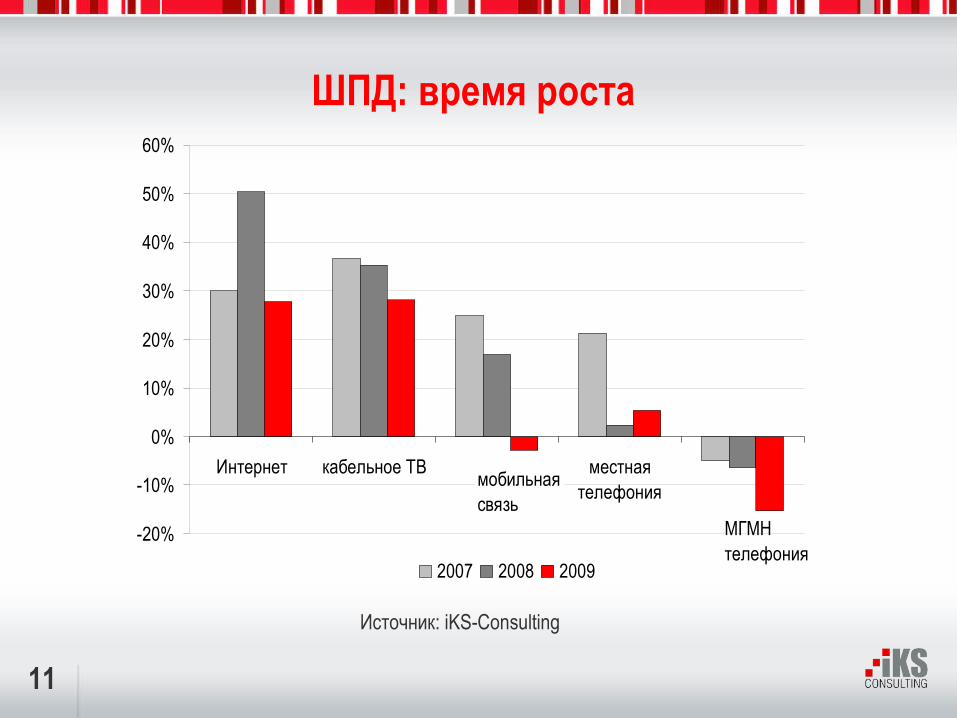

ШПД: время роста

11

Источник: iKS-Consulting

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Интернет кабельное ТВ местнаятелефония

2007 2008 2009

мобильнаясвязь

МГМН телефония

12

2,6 3 3,3 3,40,9 1,2 1,4 1,56,2

911,3

13,7

2008 2009 2010 2011Москва СПб Регионы

Россия: потенциал наиболее привлекательных региональных рынков будет скоро исчерпан

Домашние абоненты ШД в РФ, млн.

Источник: iKS-Consulting

54%

56%

56%

57%

62%

62%

62%

71%

Екатеринбург

Тюмень

Пенза

Уфа

Ижевск

Челябинск

С-Петербург

Москва

Проникновение ШД

Источник: iKS-Consulting

Доходы от доступа в Интернет по регионам, 2007 – 2013

13

Источник: iKS-Consulting

35%28%

18% 16%

51%50%

50% 49% 49% 48% 47%

14%22% 26% 29% 31% 34% 37%

22%23%24%

2007 2008 2009 2010П 2011П 2012П 2013П

Киев Города миллионники Прочие

ШПД: поход «в народ»

Спрос на услуги ШПД в некоторых районах все еще перекрывает предложение;

Привлечение «первичного» абонента обходится гораздо дешевле, чем переманивание его у конкурента.

Потенциал наиболее привлекательных региональных рынков будет исчерпан не так скоро;

Но: довольно в скором будущем операторы станут бороться за каждого клиента;

прирост абонентов будет наблюдаться в городах проникновение услуг домашнего ШПД все еще серьезно меньше 10%.

«Эрозия» тарифов и ARPU

15

Источник: iKS-Consulting

Повсеместное снижение тарифов: освоение сегментов, которые обладают все более низкими доходами;

Основные факторы выбора на рынке ШПД: цена и скорость (выравнивание);

Значение начинают постепенно приобретать также эмоциональные факторы (важность репутации оператора);

Привлечение консервативных абонентов (более сегментированный подход);

16

Эвоюция тарифной политики

Тарификация с учетом потребляемого Интернет-трафика с привязкой к скорости доступа

Тарификация с учетом потребляемого Интернет-трафика без привязки к скорости доступа

Фиксированная тарификация (без учета потребляемого Интернет-трафика) с привязкой к скорости доступа

Фиксированная тарификация без учета потребляемого Интернет-трафика без привязки к скорости доступа

Повременная тарификация без учета потребляемого Интернет-трафика без привязки к скорости доступа

Вся сила - в пакетах

17

Источник: iKS-Consulting

Пакетизация услуг как способ повышения ARPU;

Пакетирование: уникальный сервис из неуникальных продуктов.

Малый бизнес и частные пользователи: пакеты с фиксированным набором услуг и четко заданным объемом

Крупный бизнес: «джентльменские» наборы. Будущее пакетизации

Нет единого killer application – разным сегментам нужны разные наборы услуг.

Пакетизация на практике

18

Источник: iKS-Consulting

Интернет+ТВ – cамое популярное предложение в регионах

Интернет + телефония

Стационарный Интернет + мобильный Интернет.

1 2 3

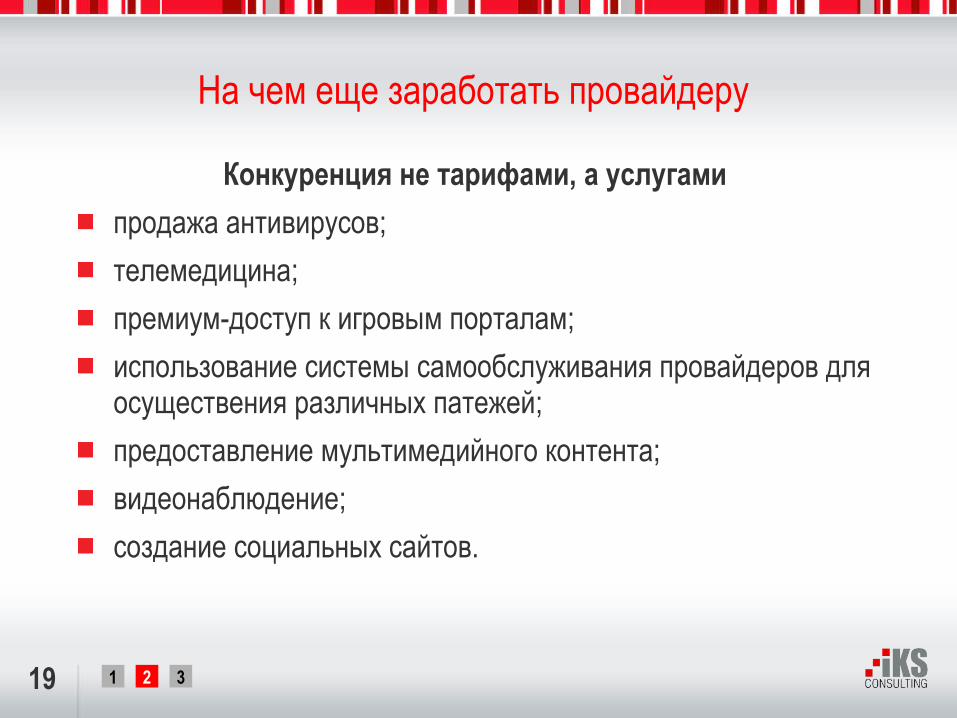

На чем еще заработать провайдеру

Конкуренция не тарифами, а услугами

продажа антивирусов;

телемедицина;

премиум-доступ к игровым порталам;

использование системы самообслуживания провайдеров для осуществения различных патежей;

предоставление мультимедийного контента;

видеонаблюдение;

создание социальных сайтов.

19

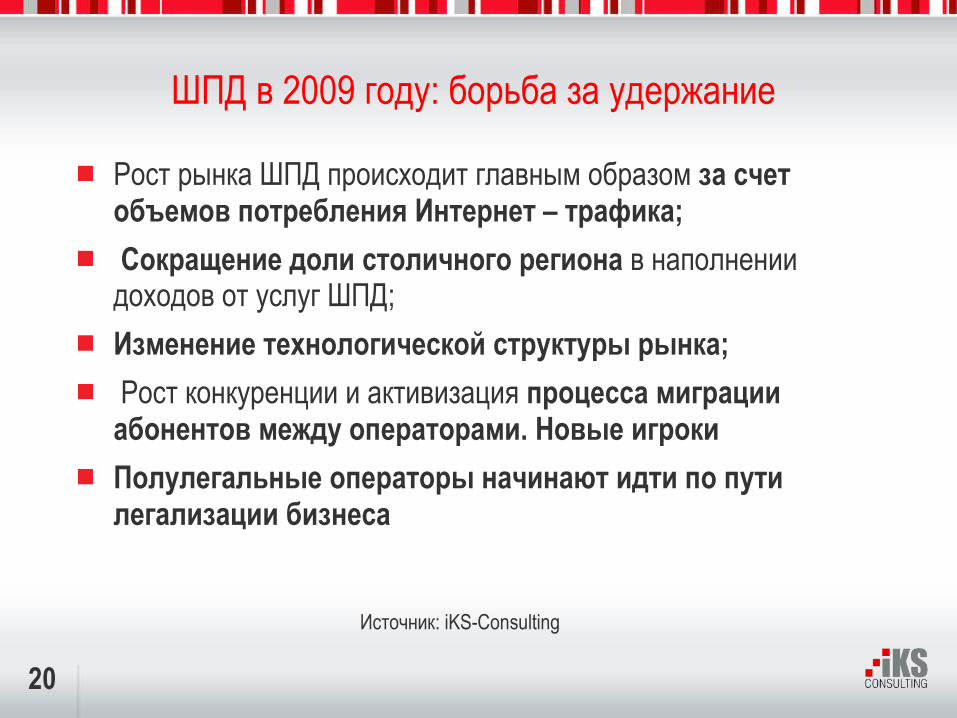

ШПД в 2009 году: борьба за удержание

20

Источник: iKS-Consulting

Рост рынка ШПД происходит главным образом за счет объемов потребления Интернет – трафика;

Сокращение доли столичного региона в наполнении доходов от услуг ШПД;

Изменение технологической структуры рынка;

Рост конкуренции и активизация процесса миграции абонентов между операторами. Новые игроки

Полулегальные операторы начинают идти по пути легализации бизнеса

21

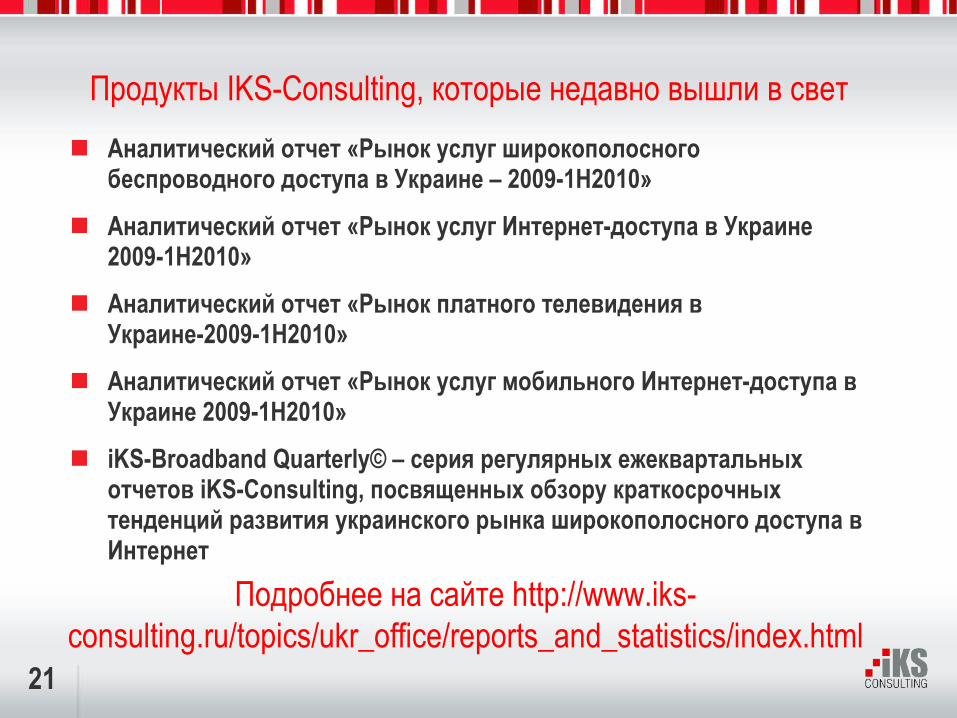

Продукты IKS-Consulting, которые недавно вышли в свет

Аналитический отчет «Рынок услуг широкополосного беспроводного доступа в Украине – 2009-1Н2010»

Аналитический отчет «Рынок услуг Интернет-доступа в Украине 2009-1Н2010»

Аналитический отчет «Рынок платного телевидения в Украине-2009-1Н2010»

Аналитический отчет «Рынок услуг мобильного Интернет-доступа в Украине 2009-1Н2010»

iKS-Broadband Quarterly© – серия регулярных ежеквартальных отчетов iKS-Consulting, посвященных обзору краткосрочных тенденций развития украинского рынка широкополосного доступа в Интернет

Подробнее на сайте http://www.iks-consulting.ru/topics/ukr_office/reports_and_statistics/index.html

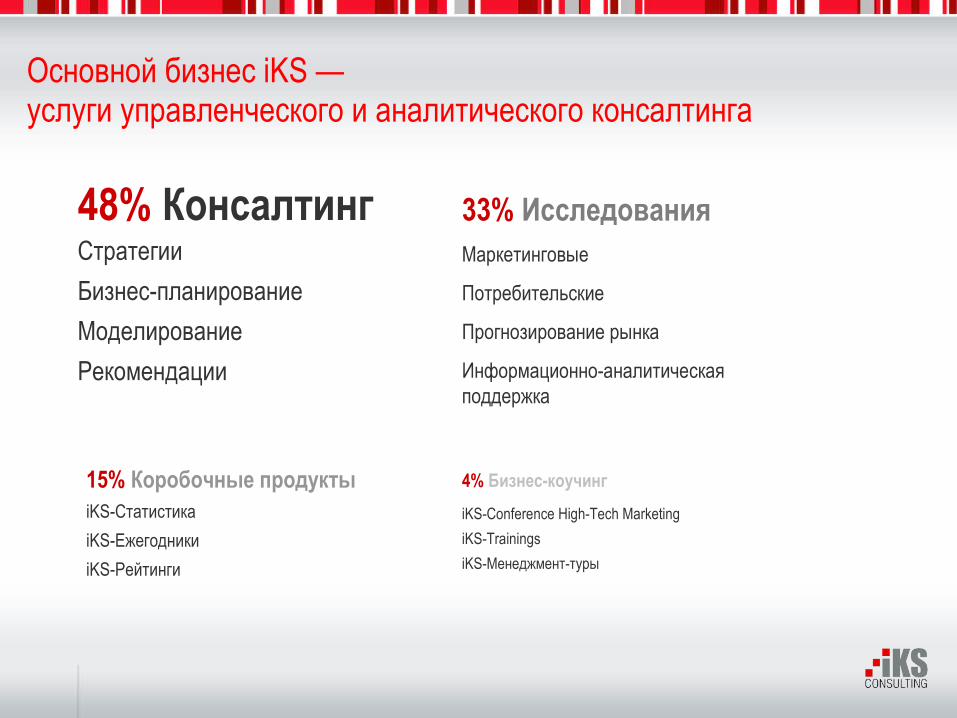

Основной бизнес iKS —услуги управленческого и аналитического консалтинга

48% КонсалтингСтратегии

Бизнес-планирование

Моделирование

Рекомендации

33% ИсследованияМаркетинговые

Потребительские

Прогнозирование рынка

Информационно-аналитическаяподдержка

15% Коробочные продуктыiKS-Статистика

iKS-Ежегодники

iKS-Рейтинги

4% Бизнес-коучинг

iKS-Conference High-Tech Marketing

iKS-Trainings

iKS-Менеджмент-туры

23

Специализация на телекоме — наше основное преимущество.Наш портфель проектов охватывает:

Сотовая связь, 20%

Интернет-доступ, 20%

Мультимедиа, ТВ, 15%

Интернет-сервисы, 10%

Передачаи аренда каналов, 10%

Междугороднаяи международная связь, 8%

VAS, 8%

ИТ-сервисыи дата-центры, 5%

Телеком. оборудование, 4%

24

Контактная информация

Ирина Поповадиректор украинского офиса [email protected]

Наталия Кундеревич, аналитик украинского офиса [email protected]

Тел: (044)493-65-60