Embed Size (px)

Citation preview

ワーク1.あなたの会社にとっての持続可能な発展、成長とは何か?

2.企業は何故、持続可能性を考えていく必要があるのか? その理由と自社の存在意義(自分たちが何者で何のために存在しているのか)とどう関係しているのか?

3.SDGs17テーマの中で、会社の将来を最も左右すると思うものはどれでしょうか? その影響をロジック図で示すことはできますか?

SDGsを企業戦略に統合するワークショップ

Social Impact

Research

SDGsを企業戦略に統合するには? 株式会社 ソーシャルインパクト・リサーチ 熊沢拓

熊沢 拓ソーシャルインパクト・リサーチ 代表パートナー、証券アナリスト

慶応大学大学院修士課程修了早稲田大学大学院博士課程工学研究科退学日本合同ファイナンス(JAFCO)ソフトバンクインターネットファンド ファンドマネジャーウィットキャピタル ITセクターアナリスト香港上海銀行 投資銀行部門 アソシエイトダイレクター

三菱UFJキャピタル アナリスト

3Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.3

4Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.4

l ESGと財務パフォーマンスの関係のデータ解析l 企業のソーシャルインパクトの定量化l 企業CSRの効果測定およびコンサルティングl 投資家向けのESG統合ダッシュボードの設計、運⽤⽀援l インパクト投資ファンドの組成運⽤l ソーシャルインパクトボンド(SIB)のファンド組成l エネルギー分野のデータ解析サービス

ソーシャルインパクト・リサーチとは?

5Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

データ解析によって、企業の持続可能性と企業利益を両立を実現させる

ソーシャルインパクト・リサーチ社のアプローチ

6Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.6

持続可能性に関する3つのストーリー

ストーリー1:少人数でも、必ず起きなうねりを生み出せる

スウェーデン:• 国内の15%がエタノール車• 全主要自動車メーカーがエタノー

ル車を販売• エネルギー源の原油依存度30%

バイオ燃料

NGO

グリーンゾーン

大手メーカー

自動車

強い意欲を持つ少数の人々の積極的な活動が、無数の地域ネットワークを生み出した結果である

USGBC:TheUSGreenBuildingCouncilLEED:LeadershipinEnergyandEnvironmentalDesign

「世界中で排出される炭素を通貨になぞらえるなら、『カネ』のほとんどは、商用ビル、オフィスビル、工場、住宅に集中している。」

n 企業間の利害対立が渦巻く不動産建築の世界において、環境問題の追及を目指し、企業をまたがるグループを結成

n 建物が環境、人間の健康や幸せ、地域社会に及ぼす全ての作用に、本気で対処する

ü USGBCの設立ü 建物のエネルギーと環境への配慮基準(LEED)認証制度の運用

ストーリー2:業界の総力を結集する3つのストーリー:

「水資源の使用量を補充可能な範囲に抑えるべきだ]」(2007,コカ・コーラCEO)

n 従来:工場内の水の利用効率や処理だけが考えられていた

ストーリー3:コカ・コーラとWWFの異種連携3つのストーリー:

持続可能性をめぐる根本的な課題に挑むには、企業とNGOが足並みをそろえて、専門性・社会や事業への影響力を発揮することが欠かせない

「警鐘が鳴り響いてようやく、工場や会社の外に目を向け、システム全体に注意を払うようになったのです。」

社会への影響力

信頼・専門知識

10Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.10

Why?– なぜ、企業は持続可能性を求めるべきなのか?

生産工程 顧客による利用

廃棄物の蓄積

資源採取や製造に伴うゴミ

使用に伴うゴミ 廃棄に伴う

ゴミ

消費者

天然資源

工業時代のパラダイム

生産者

CO2流入80億t

30億t地面や海洋による吸収

年間50億t増加(+0.7%)

化石燃料の燃焼

CO2の出入り

大気をバスタブで表すと・・・

大気中のCO28000億トン

氷山モデル

ü エネルギーは、無限かつ安価ü 廃棄物を捨てる場所はいつでも十分にあるü 人類が自然環境を完全に変えることはないü 人類は地球上で最上位の種だü 水や土壌は無限にあるü 大量生産と標準化が経済的進歩の鍵だü 経済を底上げし社会的不公平をなくす一番の方法は、経

済成長とGDP向上だ

工業時代におけるメンタルモデル

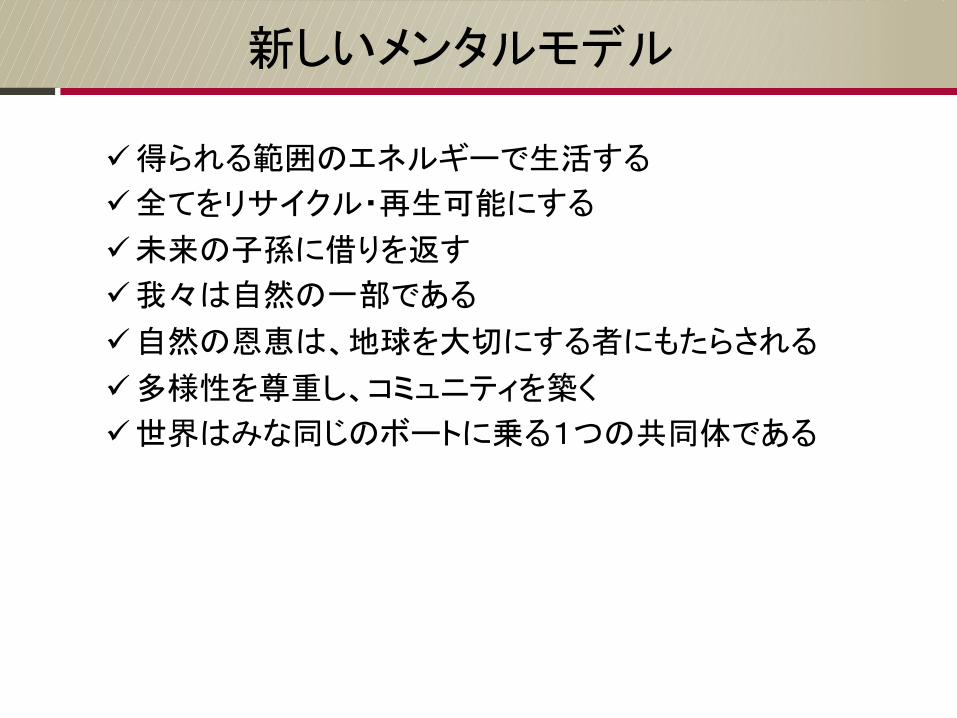

ü 得られる範囲のエネルギーで生活するü 全てをリサイクル・再生可能にするü 未来の子孫に借りを返すü 我々は自然の一部であるü 自然の恩恵は、地球を大切にする者にもたらされるü 多様性を尊重し、コミュニティを築くü 世界はみな同じのボートに乗る1つの共同体である

新しいメンタルモデル

採る、作る、捨てるという解決策

社会のニーズ

すべての生命の繁栄を目指す循環型の解決策

社会と環境へのダメージ

簡単で、すぐにできる場当たり的な対応

根本的な対応難しく、時間がかかる

意図しない副作用

遅れ

社会と環境へのダメージが続き、持続可能ではない、、

17Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.17

How?–どのように企業は持続可能性の取り組みを始めるべきか?

社会 環境

経済

経済

環境社会

1.メンタルモデルの変革

工業化時代経済が最重要

新たな時代地球環境が何より大きな存在

社会・経済は自然の一部である

法令に未対応

法令を遵守

法令を先取り

戦略への繁栄

目的やミッション

2.持続可能性への対応の5段階

受け身の対応

積極的な対応

・規制による要請や強制・社会からの圧力

・環境効率・規制による脅威・広報上の危機

・事業機会・リスク管理

おもな価値観や信条との整合

社内 社外

将来

現在

Sustainablevalue

イノベーションとポジショニング変更

あ

3.株主価値を形成する4つのマトリクス

株主価値

評判と正当性

持続可能な成長軌道

コストとリスクの低減

社内 社外

将来

現在

原動力:・破壊的技術・クリーン技術・フットプリント

戦略:クリーン技術将来に向けて持続可能な強みを培う

Sustainablevalue

効果:イノベーションとポジショニング変更

原動力:・汚染・モノの消費・廃棄物

原動力:・気候変動・資源の枯渇・貧困

あ

4.持続可能な価値創造のマトリクス

持続可能な価値

原動力:・市民社会・透明性・つながり

戦略:製品への責任株主の視点を業務プロセスに反映

効果:評判と正当性の向上

戦略:持続可能性へのビジョン手付かずのニーズを満たすために共通のロードマップをつくる

効果:持続可能な成長軌道

戦略:汚染の防止事業に伴う廃棄物・排出を最小限に

効果:コストとリスクの低減

SDGsのテーマ

持続可能な価値のマトリクスの利用

– 既存事業(現在)を重視しすぎて、将来への投資を怠る→優れた製品の参入に敗北してしまう

– 将来の事業展開に目を向けすぎ、足元の業績を度外視→事業自体が短命に終わってしまう

ü 4種全てにバランスよく対応していくことが重要

– 組織の活動を幅広い視点からとらえ、取り組みと事業目標との結びつきを示す

– 戦略や意思決定を簡素化する

ü 持続可能性と企業の役割との結びつきを可視化

持続可能な価値のマトリクス:利用事例

デュポン社• 1802年創業、米国の巨大化学メーカー• ナイロン、セロファン、テフロンなど多くの革新的製品を生み出す• 1989年の環境保護団体グリーンピースの抗議以降、“Corporate

Environmentalism”を掲げ、環境重視型経営を実践

持続可能な価値のマトリクス:利用事例

①コストとリスクの低減

1990:環境リスク低減目標の発表2004:

まず現状における努力と成果を示すことで、その後の取り組みへの信頼を勝ち取ることができる

大気中への発がん性物質の放出90%減少、有害廃棄物40%減少、温室効果ガス70%超減少、総消費エネルギー5%減少を達成

• エネルギーコストを一定に保った状態で生産量を40%伸ばす• コスト削減効果30億ドル

②評判と正当性の向上イノベーションの成果を市場に届け、社会に受け入れられるには、様々な利害関係者と手を組むことが必要

環境保護団体グリンピースの元事務局長へじかに相談するなど、数百人もの“部外者”を巻き込んだ意見交換の実践

• かつての石油化学から、バイオテクノロジーと化学を組み合わせた事

業へ、そして化学原料から自然素材へ• 持続可能性のメガトレンドへのニーズ重視した展開 (再生可能エネルギー、より高いセキュリティ、食糧増産)• R&D投資の増加

持続的な価値を生み出し、よい意味の大きな差別化を目指す

ü 製品やサービスを広く世界に届け、社会・環境問題についての自社の発想を変えるには?

ü 生活水準の向上を望み必要としている人々と、どう接点をもてるか?

持続可能な価値のマトリクス:利用事例

③イノベーションとポジショニング変更将来を見据えることで、企業の重点事項は変化していく

④持続可能な成長軌道

新たな成長戦略の設定• エネルギー効率の向上や温室効果ガスの大幅な低減に役立つ製品を顧客に

提供し、年間20億ドル以上の売上増を図る• 非枯渇資源からの売上を、従来の約2倍にあたる80億ドル以上に押し上げる

4.持続可能性を企業戦略に組み込むための3つの能力

a.より大きなシステムを捉える

b.境界を超えて協働する

c.望ましい未来を切り開く

a.より大きなシステムを捉える

生産工程 利用

廃棄物の蓄積

採取・採掘や製造により生じるゴミ

使用により生じるゴミ

廃棄により生じるゴミ

天然資源

成長生態系再生

天然の栄養素

技術が生んだ栄養素

太陽エネルギー

澄んだ空気安全な飲み水肥沃な土地受粉安定した気候

再生できない資源

生産物

改革に必要な3つの能力

ü 望ましい人材を集め、会議をお膳立てするü 他者の目を通して現実を見るü 皆を共通の目的にコミットさせる

改革に必要な3つの能力

b.境界を超えて協働する

“協働とは突き詰めれば関係性に行き着く。関係性は費用とメリットの理屈ずくめの計算だけでは成り立たず、弱いもの同士が集まって互いを深く気遣うからこそ大きく花開くのだ。”“ 協働の能力を培う仕事は一筋縄ではいかず、第一線の人材を必要とする。とりわけ、目的を異にする別々の組織、あるいは同じ組織であっても別々の部門が関わっており、互いに協力した実績が乏しい場合、はなおさらである。”

ü 自然界のモデルから学ぶü 日常に潜むマジックを解き放つü 全ての答えが分かっている必要は

ないü 大切なのは、ビジョンではなくその

果実である

改革に必要な3つの能力

c.望ましい未来を切り開く

将来に向けて組織構造を改める

改革に必要な3つの能力

c.望ましい未来を切り開く

組織

戦略

外部環境

戦略と組織構造がその時の事業環境に適していると、非常に優れた成果が上がる

事業環境の変化により、戦略や組織が環境に合わなくなる

戦略は刷新されても組織が元のままであることが多く、新たな戦略を実行する能力に欠ける

リーダーには「どういった組織が求められているのか?どうすれば組織を変えられるか?」という問いかけが欠かせない

“私たちは若い生物種で、自分の居場所を探しあぐねており、ごく最近、そう、地球上の生命の歴史に照らすと瞬時に世界中に広がった。ある意味ティーンエイジャーのように、自分たちは宇宙の中心ではない、いや、地球上の生命の中心ですらないとようやく気付こうとしているところだ。人類は、何百万種類もの生物種のひとつにすぎず、その価値は自我にではなく、自分たちがどういった貢献ができるかにかかっている。”

持続可能性の意義

32Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

ESGと財務パフォーマンスの両立は本当に可能なのか?Q1.

33Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

基本仮説:財務パフォーマンスとESGパフォーマンスのトレードオフ

財務パフォーマンスとESGパフォーマンス間の基本的構図

34Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

資本市場は、財務パフォーマンスを向上させないESGを⾏う企業を評価しない

35 35 35

���$�&#(&��'�� �� �� � � � ��� �� �

"!��#(&��'�� �� �� � � �� �� �

�������������������� �� � � �� �� �� � ��

�%'#(&��'��� �� �� � �� �� � ��

� (����������������� � �� �� �� �� � �� ��

*)+)* � � �� �� �� � ��

株式市場の反応

35Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

“企業” “投資家”

ESGパフォーマンス⾼い+

財務パフォーマンスが⾼い

ESG投資の成功⾼い株価パフォーマンス

ESGパフォーマンスと財務パフォーマンスを両立する企業と投資家の構図

HBS、ロバート・E・エクレス教授の3000社以上を対象とした計量経済分析

《パフォーマンス・フロンティア》

36Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

両⽅のパフォーマンスを同時に向上させるには、新しい製品、プロセス、ビジネスモデルを考案しなければならない

F S G の両立企業の調査

37Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

ダウ・ケミカル、ネスレ、ノバルティス、マース、インテル、ボーダフォン、ベルトン・ディッキンソンなどの成功プロジェクト30を調査

l 社会課題の解決を企業の使命と捉える

l 明確なニーズからビジネスモデルを⽣み出す

l 共通価値の評価を適切に⾏う

l 最適なイノベーションを創出する構造を作る

l ステークホルダーとの共創

全てのESG要因でいい成績をあげようとすることは企業に とって良い戦略なのか?

38Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

Q2.

Mozaffar Khan, George Serafeim, and Aaron Yoon“Corporate Sustainability: First Evidence on Materiality (2015)”

HBSの研究成果:株式市場の審判はどうか?

39Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

重要なESG要因でハイパフォーマンス、⾮重要なESG要因でローパフォーマンスのパターンが最も⾼い超過リターン(α)を⽣み出す

40

重要なESG要因を特定し戦略に活かす: マークス・アンド・スペンサー 「プランA」

180項⽬のESG項⽬を評価し、売上、コスト、ブランド、従業員の⼠気、レジリエンスに

どう影響するかを調査

40Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

41Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

〜企業にとってのインプリケーション〜ESGと財務の両方のパフォーマンスを両立する上で、どのESG要因が自社にとっ

て重要(material)なのかを知る必要がある

42

SASBの業界毎のマテリアリティ・マップ

42Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

43のESG要因を重要性を0.5-5で評価

43Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

:データ解析によって、企業の持続可能性と企業利益を両立を実現させる

ソーシャルインパクト・リサーチ社のアプローチ

4444Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

調査対象:TOPIX期間:2013.6.1~2016.5.31第1象限 46社第2象限 37社

第3象限 37社第4象限 38社

199.4

93.09

218.3

76.8

ESGスコア

RO

E

平均値

4545Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

電気機器業界における各象限のトータルリターンの平均

財務パフォーマンスとESGパフォーマンスの業界傾向(TOPIX): 電気機器業界

調査対象:TOPIX期間:2013.6.1~2016.5.31第1象限 21社第2象限 33社

第3象限 18社第4象限 25社

RO

E

204.9

144.0

189.2

108.5

平均値

46Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

電気機器業界における各象限のトータルリターンの平均

財務パフォーマンスとESGパフォーマンスの業界傾向: 建設業界

ESGスコア

調査対象:TOPIX期間:2013.6.1~2016.5.31第1象限 12社第2象限 68社

第3象限 18社第4象限 79社

240.9

94.08

242.9

80.37

RO

E

平均値

電気機器業界における各象限のトータルリターンの平均

47Copyright © 2016 Social Impact Research Co., Ltd. All Rights Reserved.

財務パフォーマンスとESGパフォーマンスの業界傾向: 小売業界

ESGスコア

新しいビジネスモデル開発を支援する

サーキュラー・エコノミー

ü 再生し続ける経済環境ü 製品・部品・資源を最大限に活用

し、それらの価値を目減りさせずに永続的に再生・再利用し続けるビジネスモデル

haps://www.accenture.com/jp-ja/insight-creadng-advantage-circular-economy

財務指標と非財務指標の相互作用を定量的に把握

SAPIntegratedReport2014

持続可能性に関わる諸課題の相互作用を鳥瞰する

AllianzGroupSustainabilityReport2014

ご清聴ありがとうございましたご質問等は、[email protected]まで。

メッセージ人類は宇宙の中心ではない、人類は、何百万種類もの生物種のひとつにすぎず、自然をコントルールできると考えるのは幻想である。 我々は自然を支配するのではなく、自然と共に生きる。自然の一部である。その価値は自我(エゴ)にではなく、自分たちがどういった貢献をできるかにかかっている。