Embed Size (px)

Citation preview

ISBA SGR

APOYO A LA FINANCIACION

29/11/2010

Cambra de Comerç

1ª SOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979)

– Entidad sin ánimo de lucro, cuyo principal objetivo consiste en facilitar y mejorar el acceso a la financiación de las pymes, mediante la concesión de garantías ante terceros.

– Las primeras SGR se constituyen en Europa a finales del siglo XIX ( Francia, Bélgica y Alemania) originalmente como sociedades gremiales, que se avalan mutuamente ante los Bancos.

ISBA, S.G.R.

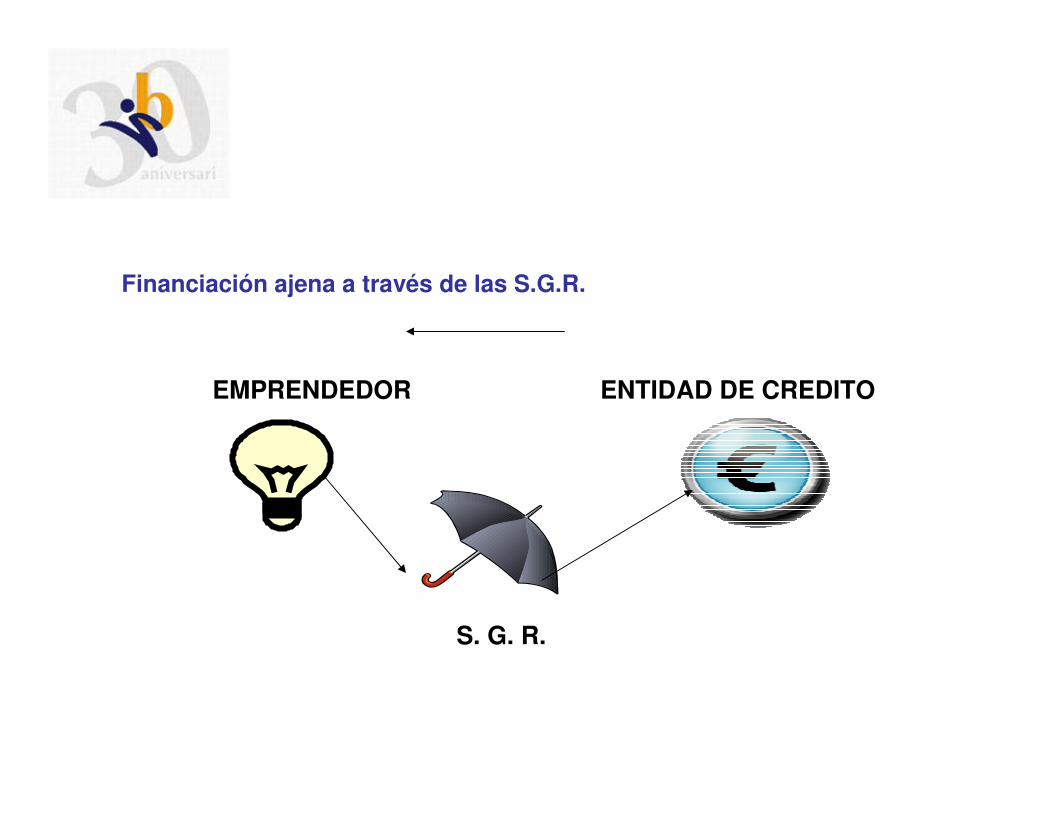

Financiación ajena a través de las S.G.R.

EMPRENDEDOR ENTIDAD DE CREDITO

S. G. R.

PLAN DE VIABILIDAD DEL NEGOCIO

• “ EL PLAN SE REALIZA POR Y PARA EL EMPRENDEDOR”

( Asesorado por técnicos )

• El plan sirve para que el emprendedor sea consciente de:

• ¿ES VIABLE TECNICAMENTE EL PROYECTO ?• ¿PUEDE SER RENTABLE ?• ¿HE TENIDO EN CUENTA TODOS LOS

FACTORES Y COSTES?• ¿CONOZCO EL MERCADO?• ¿ES RAZONABLE EL PUNTO DE EQUILIBRIO?

ENTREVISTA CON ISBA

– Presentación del proyecto a los técnicos de ISBA– Documentación necesaria para proyecto emprendedor

• Memoria descriptiva de la empresa o del proyecto

• Justificantes de la operación ( Facturas o presupuestos )• Curriculum vitae de los solicitantes

• Vida laboral

• Previsión de ingresos y gastos de los 3 primeros ejercicios

• Plan de inversiones y financiación ( aportación mínima 20%)• DNI de los promotores

• Declaración de bienes de la empresa y avalistas

• Ser socio de ISBA ( 10€ )• Otra documentación a solicitar por técnicos de ISBA ( contratos de

alquiler…)

ESTUDIO DE LA OPERACIÓN Y RESOLUCIÓN DEL COMITÉ

– Plazo medio estimado desde que esta completa la documentación

2 semanas

• ¿Qué analizamos, en qué nos basamos para tomar la decisión de

apoyar un proyecto?

• DESTINO DE LA OPERACIÓN – Debe ser claro y conciso

• Financiamos como máximo el 80% de la inversión, 60 % en restauración

• La aportación de fondos propios debe ser demostrable. ( No es adecuado que el proyecto este financiado en el 100%)

• HISTORIAL DEL EMPRENDEDOR o PROYECTO• FORMACIÓN Y EXPERIENCIA EN EL SECTOR:

CONTRASTABLE Y RELACIONADA CON EL NEGOCIOSolicitamos CV y vida laboral

• PRODUCTO O SERVICIO OFRECIDO:• UBICACIÓN DEL NEGOCIO:• RED DE DISTRIBUCIÓN DEL PRODUCTO O SERVICIO:• COMPETENCIA:• PLAZOS DE COBROS Y PAGOS:

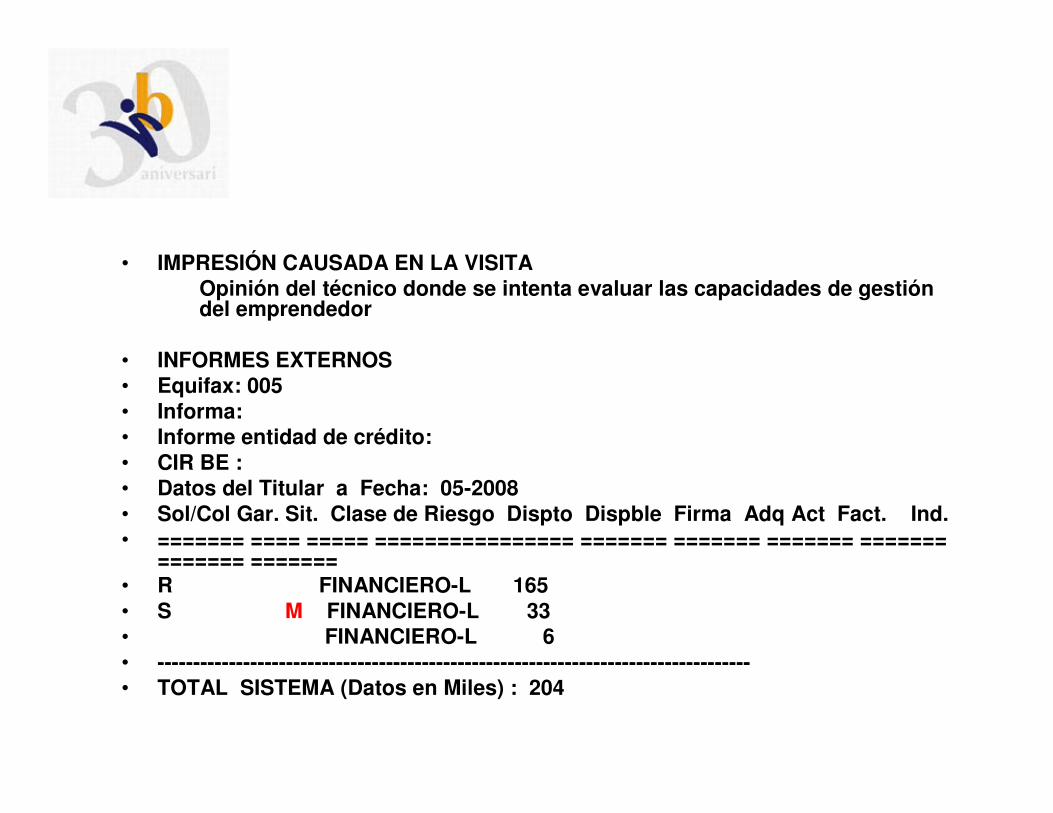

• IMPRESIÓN CAUSADA EN LA VISITA Opinión del técnico donde se intenta evaluar las capacidades de gestión del emprendedor

• INFORMES EXTERNOS • Equifax: 005 • Informa:• Informe entidad de crédito: • CIR BE :• Datos del Titular a Fecha: 05-2008• Sol/Col Gar. Sit. Clase de Riesgo Dispto Dispble Firma Adq Act Fact. Ind. • ======= ==== ===== ================ ======= ======= ======= =======

======= ======= • R FINANCIERO-L 165• S M FINANCIERO-L 33 • FINANCIERO-L 6 • -----------------------------------------------------------------------------------• TOTAL SISTEMA (Datos en Miles) : 204

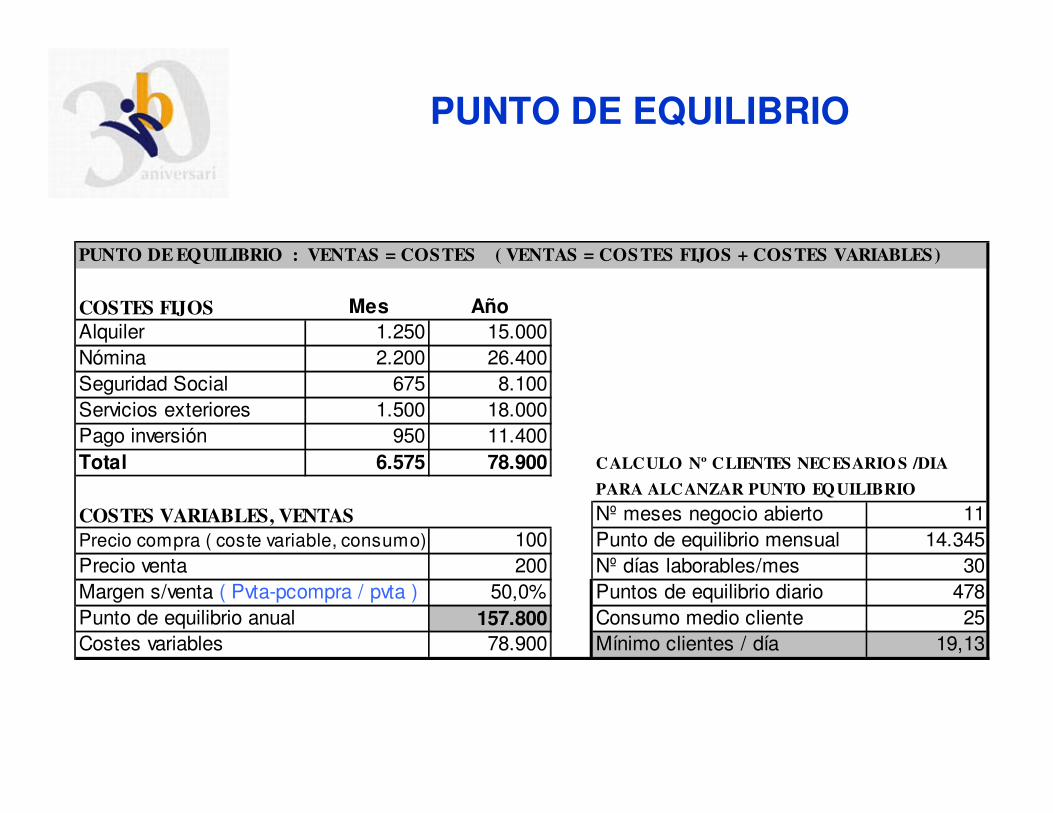

PUNTO DE EQUILIBRIO : VENTAS = COSTES ( VENTAS = COSTES FIJOS + COSTES VARIABLES)

COSTES FIJOS Mes AñoAlquiler 1.250 15.000Nómina 2.200 26.400Seguridad Social 675 8.100Servicios exteriores 1.500 18.000Pago inversión 950 11.400Total 6.575 78.900 CALCULO Nº CLIENTES NECESARIO S /DIA

PARA ALCANZAR PUNTO EQ UILIBRIO

COSTES VARIABLES, VENTAS Nº meses negocio abierto 11100 Punto de equilibrio mensual 14.345200 Nº días laborables/mes 30

Margen s/venta ( Pvta-pcompra / pvta ) 50,0% Puntos de equilibrio diario 478157.800 Consumo medio cliente 25

Costes variables 78.900 Mínimo clientes / día 19,13Punto de equilibrio anual

Precio compra ( coste variable, consumo)Precio venta

PUNTO DE EQUILIBRIO

• AVALISTAS:

• OPINIÓN DE LA OPERACIÓN:– PUNTOS FUERTES:

– PUNTOS DÉBILES:

• CONCLUSIÓN:

• Para la toma de la decisión tenemos en cuenta– CRITERIOS OBJETIVOS: Los mencionados anteriormente

– CRITERIOS SUBJETIVOS: EXPERIENCIA + ESTADISTICA

• EXPERIENCIA PROPORCIONADA POR MÁS DE 1.800 PROYECTOS ESTUDIADOS EN LOS ÚLTIMOS 10 AÑOS, CON UN PORCENTAJE DE PROYECTOS EXITOSOS DEL 94%.

• ANALISIS DE LAS CAUSAS MAS COMUNES DE PROYECTOS FRACASADOS

– Situación y/o precio del alquiler del local– Cliente o proveedor único ( Ojo! Solvencia de las franquicias )– Único producto– Producto muy barato, no asegura éxito– Negocios muy especializados ( Típico de grandes ciudades )– Sectores de alta competencia y/o con márgenes muy bajos.– Inicio de negocio sin liquidez ni margen de maniobra ante

imprevistos– Grupo de amigos o socios de los que sólo uno tiene experiencia– Negocios con laguna o irregularidades– Debilidades en la capacidad de gestión de los promotores.

• CAUSAS DEL ÉXITO

– Buena capacidad de gestión.– Tener mas de 3 años de experiencia en el tipo de negocio– Negocios con franquicias contrastadas y solventes ( El negocio

tiene que ser interesante para la franquicia y el franquiciado)– Buen asesoramiento financiero inicial ( no cegarse ni dejarse

llevar por la ilusión, ser realista y actuar siempre con margen de maniobra )

– Disponer de circulante necesario para el normal funcionamiento del negocio ( tanto para crisis, como para éxito )

• VENTAJAS AVAL S. G. R. PARA LAS PYMES, AUTÓNOMOS, PROFESIONALES, EMPRENDEDORES– Asesoramiento financiero para la empresa o proyecto.– Alargamiento de los plazos de financiación– Producto negociado: ahorro de tiempo y costes– Ampliamos capacidad de endeudamiento– Mayor financiación de préstamos hipotecarios ( hasta 80%

valor tasación)– Impuesto AJD subvencionado por el Govern de les Illes

balears

• VENTAJAS AVAL S.G.R. PARA LAS ENTIDADES DE CRÉDITO (BANCOS Y CAJAS DE AHORRO)– Necesidad de menos recursos propios ( 1,6% frente a 8% )

– Ausencia de todo tipo de provisiones ( especifica, genérica..)– Garantía de devolución en caso de impago, eliminando todo riesgo

– Acciones de recuperación de la deuda y litigios realizada por SGR

– Tramitación integra de la operación– Análisis realizado por la SGR

Condiciones convenio 2010

• Tipo de Interés: euribor + 2,5 ( min 3,5 % )• Apertura: 0,5 %• Cancelación anticipada: 0 %

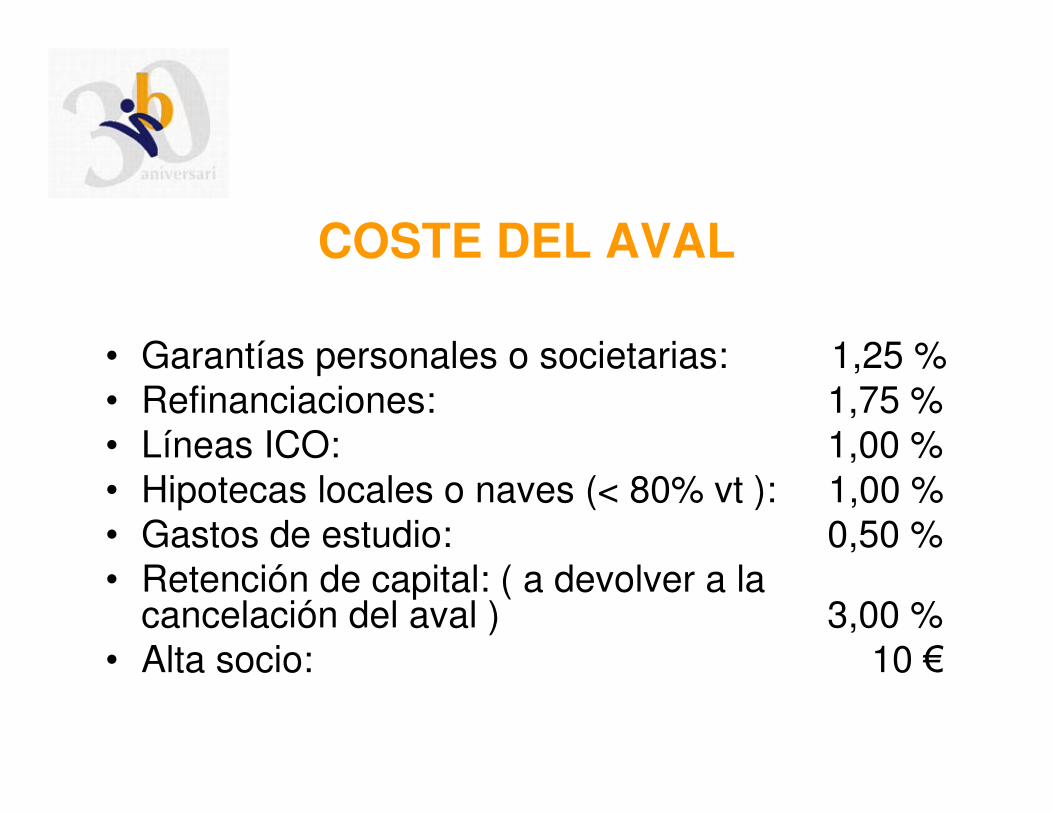

COSTE DEL AVAL

• Garantías personales o societarias: 1,25 %• Refinanciaciones: 1,75 %• Líneas ICO: 1,00 %• Hipotecas locales o naves (< 80% vt ): 1,00 %• Gastos de estudio: 0,50 %• Retención de capital: ( a devolver a la

cancelación del aval ) 3,00 %• Alta socio: 10 €

PRINCIPALES LÍNEAS Y PRODUCTOS

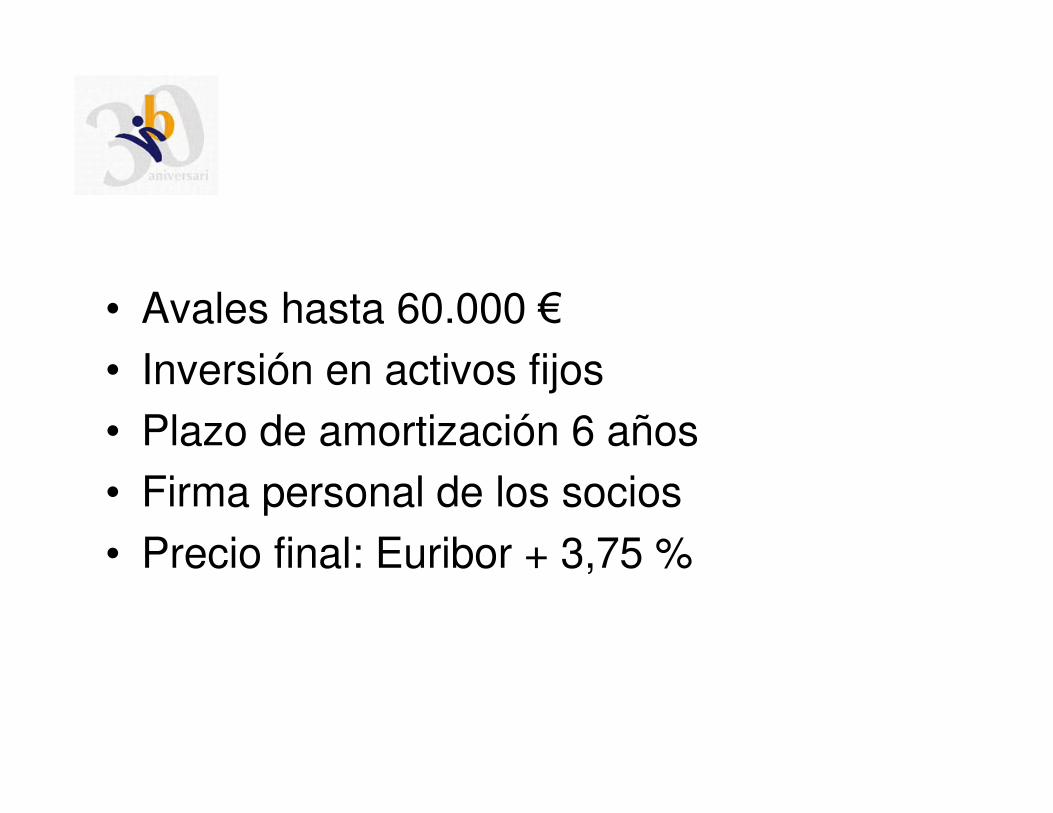

• Avales hasta 60.000 €• Inversión en activos fijos• Plazo de amortización 6 años• Firma personal de los socios• Precio final: Euribor + 3,75 %

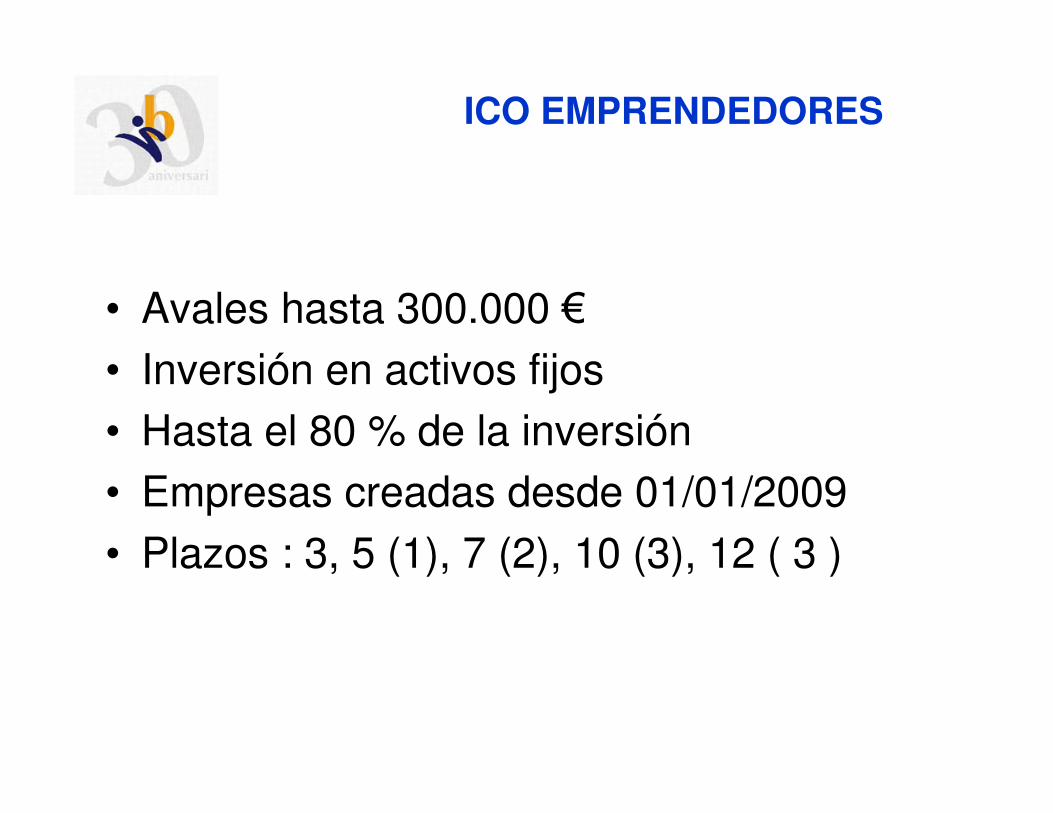

• Avales hasta 300.000 €• Inversión en activos fijos• Hasta el 80 % de la inversión• Empresas creadas desde 01/01/2009• Plazos : 3, 5 (1), 7 (2), 10 (3), 12 ( 3 )

ICO EMPRENDEDORES

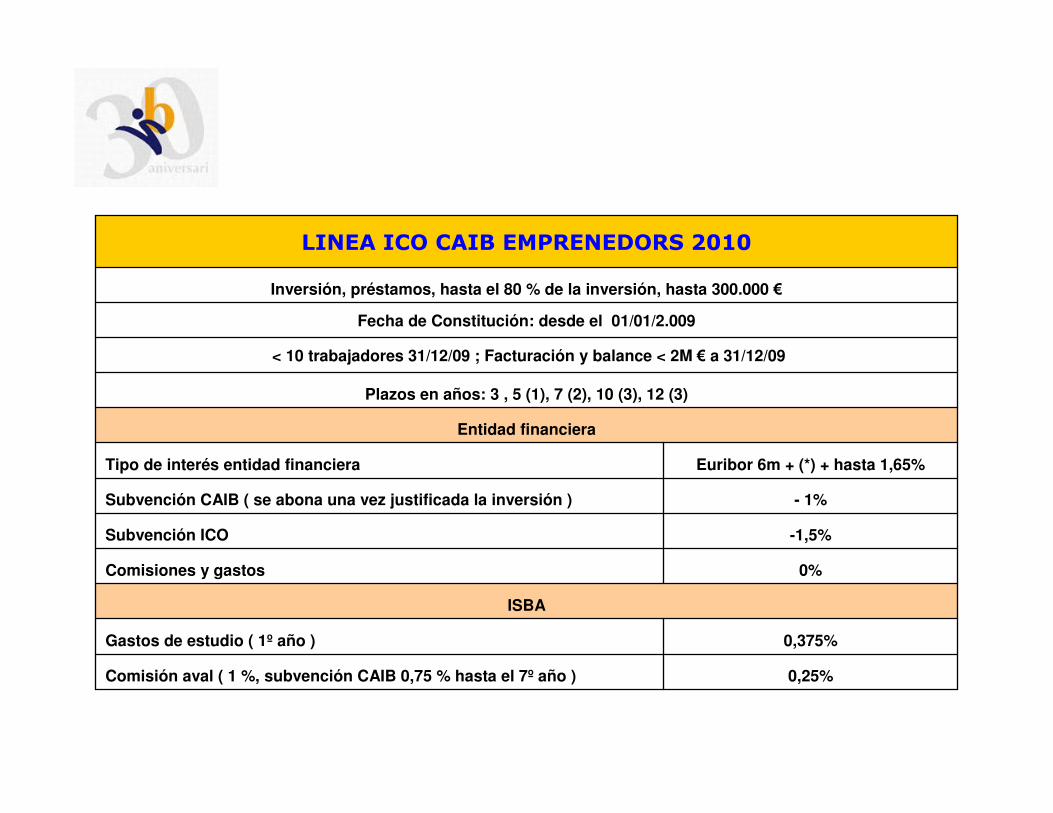

0,25%Comisión aval ( 1 %, subvención CAIB 0,75 % hasta el 7º año )

0,375%Gastos de estudio ( 1º año )

ISBA

0%Comisiones y gastos

-1,5%Subvención ICO

- 1%Subvención CAIB ( se abona una vez justificada la inversión )

Euribor 6m + (*) + hasta 1,65%Tipo de interés entidad financiera

Entidad financiera

Plazos en años: 3 , 5 (1), 7 (2), 10 (3), 12 (3)

< 10 trabajadores 31/12/09 ; Facturación y balance < 2M € a 31/12/09

Fecha de Constitución: desde el 01/01/2.009

Inversión, préstamos, hasta el 80 % de la inversión, hasta 300.000 €

LINEA ICO CAIB EMPRENEDORS 2010

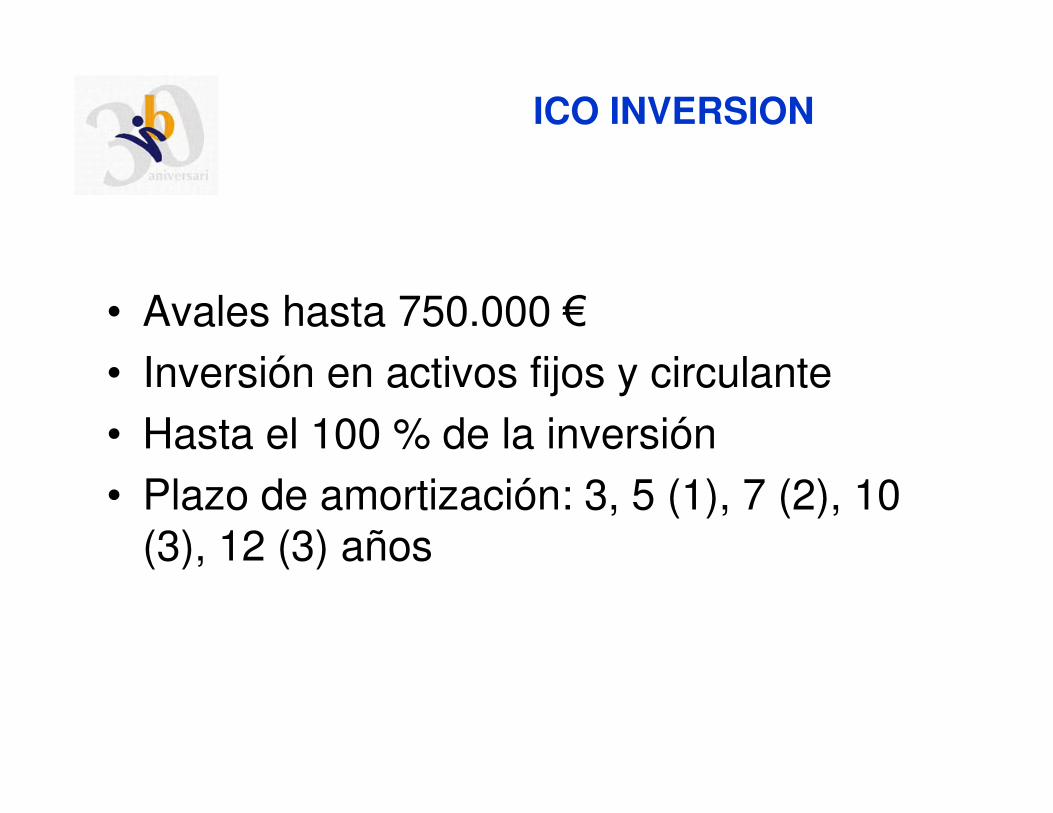

• Avales hasta 750.000 €• Inversión en activos fijos y circulante• Hasta el 100 % de la inversión• Plazo de amortización: 3, 5 (1), 7 (2), 10

(3), 12 (3) años

ICO INVERSION

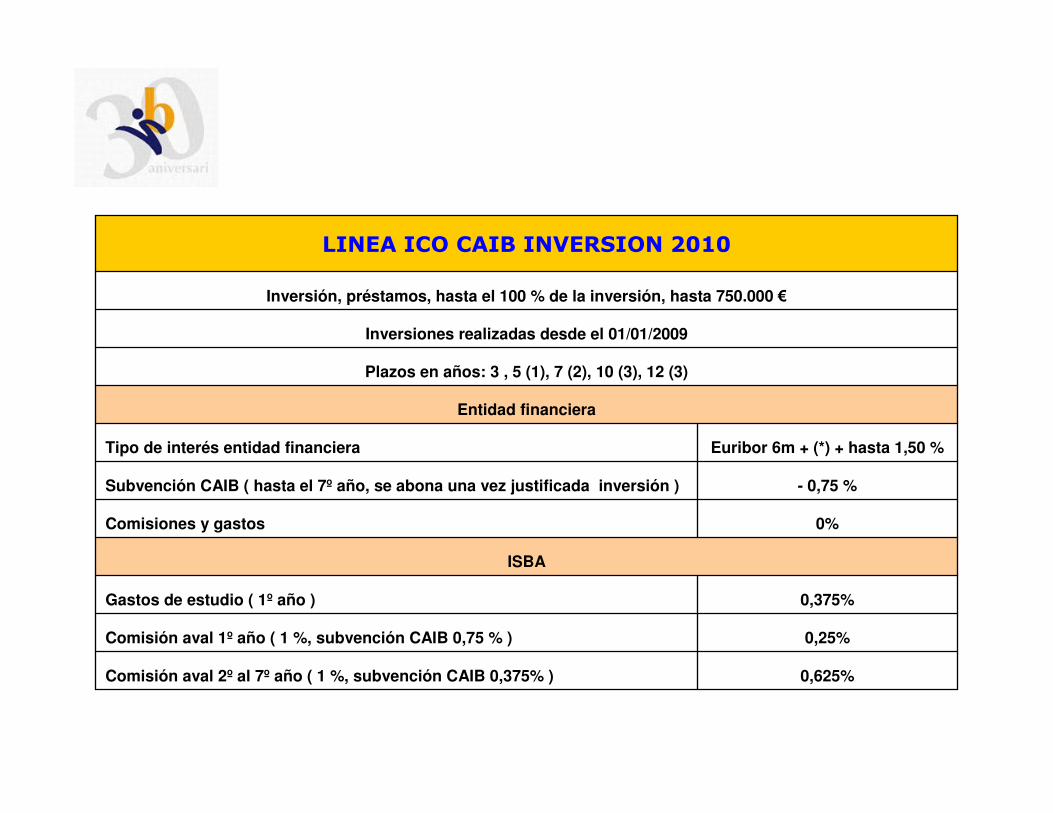

0,625%Comisión aval 2º al 7º año ( 1 %, subvención CAIB 0,375% )

0,25%Comisión aval 1º año ( 1 %, subvención CAIB 0,75 % )

0,375%Gastos de estudio ( 1º año )

ISBA

0%Comisiones y gastos

- 0,75 %Subvención CAIB ( hasta el 7º año, se abona una vez justificada inversión )

Euribor 6m + (*) + hasta 1,50 %Tipo de interés entidad financiera

Entidad financiera

Plazos en años: 3 , 5 (1), 7 (2), 10 (3), 12 (3)

Inversiones realizadas desde el 01/01/2009

Inversión, préstamos, hasta el 100 % de la inversión, hasta 750.000 €

LINEA ICO CAIB INVERSION 2010

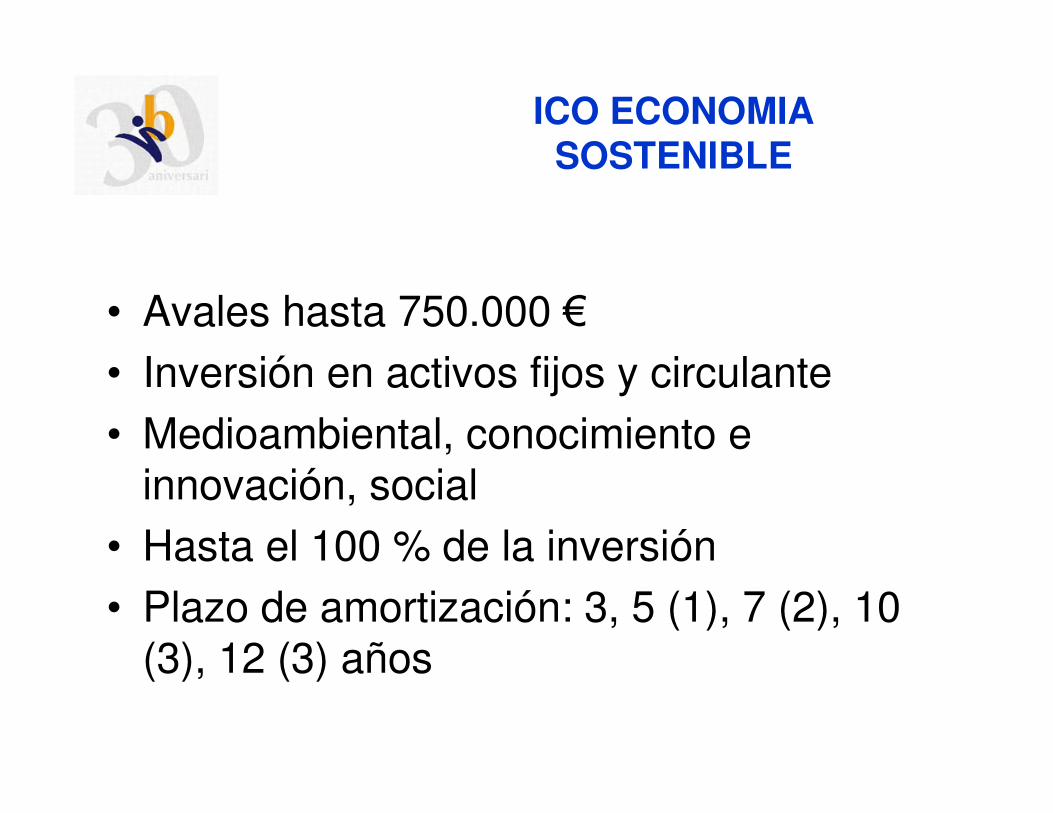

• Avales hasta 750.000 €• Inversión en activos fijos y circulante• Medioambiental, conocimiento e

innovación, social• Hasta el 100 % de la inversión• Plazo de amortización: 3, 5 (1), 7 (2), 10

(3), 12 (3) años

ICO ECONOMIA SOSTENIBLE

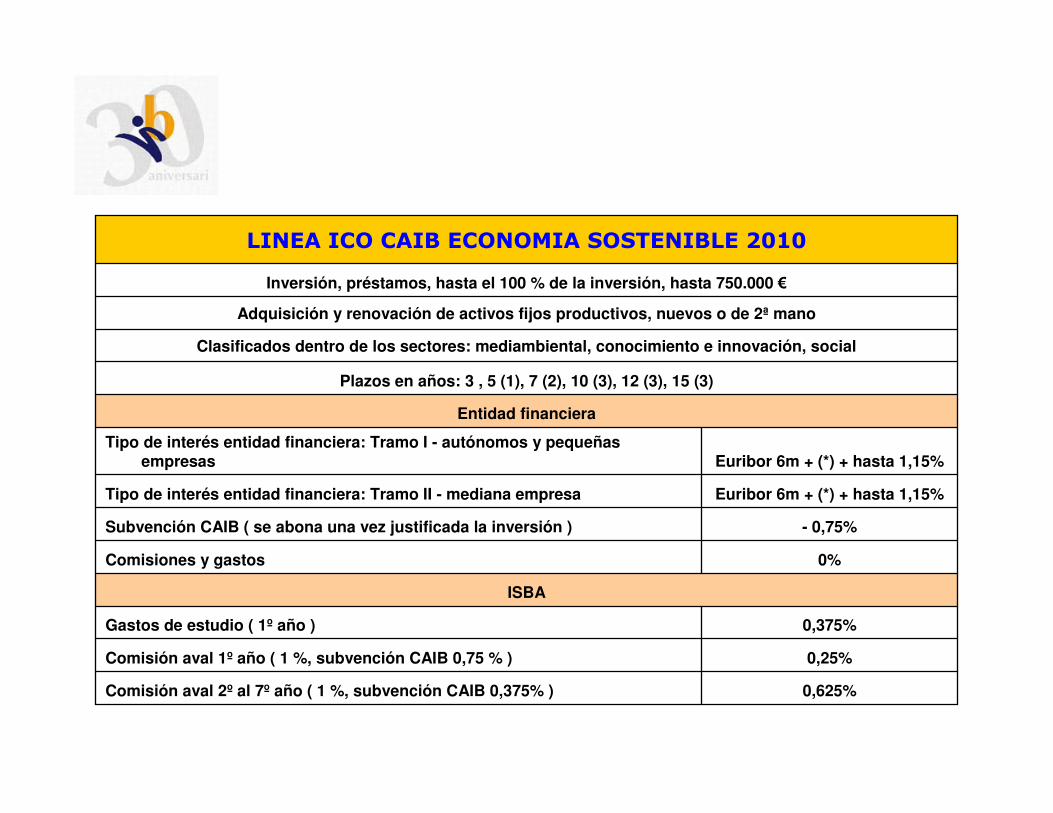

0,625%Comisión aval 2º al 7º año ( 1 %, subvención CAIB 0,375% )

0,25%Comisión aval 1º año ( 1 %, subvención CAIB 0,75 % )

0,375%Gastos de estudio ( 1º año )

ISBA

0%Comisiones y gastos

- 0,75%Subvención CAIB ( se abona una vez justificada la inversión )

Euribor 6m + (*) + hasta 1,15%Tipo de interés entidad financiera: Tramo II - mediana empresa

Euribor 6m + (*) + hasta 1,15%Tipo de interés entidad financiera: Tramo I - autónomos y pequeñas

empresas

Entidad financiera

Plazos en años: 3 , 5 (1), 7 (2), 10 (3), 12 (3), 15 (3)

Clasificados dentro de los sectores: mediambiental, conocimiento e innovación, social

Adquisición y renovación de activos fijos productivos, nuevos o de 2ª mano

Inversión, préstamos, hasta el 100 % de la inversión, hasta 750.000 €

LINEA ICO CAIB ECONOMIA SOSTENIBLE 2010

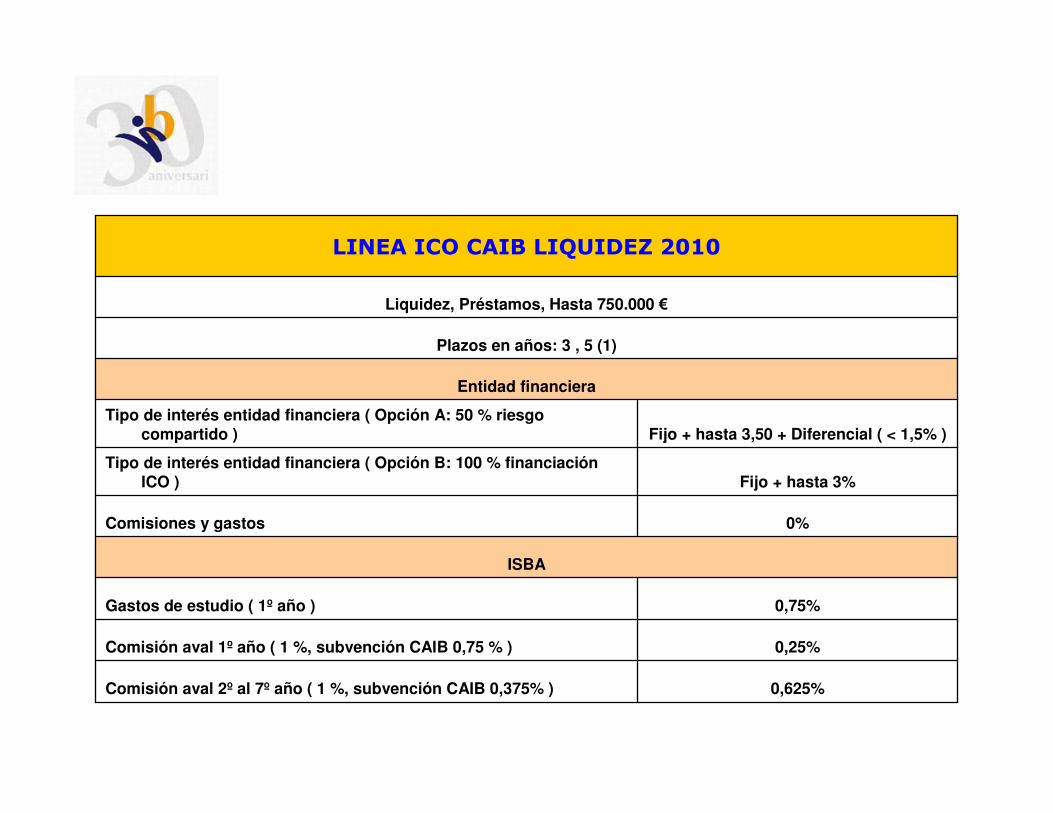

• Avales hasta 750.000 €• Liquidez• Plazo de amortización: 3, 5 (1)

ICO LIQUIDEZ

0,625%Comisión aval 2º al 7º año ( 1 %, subvención CAIB 0,375% )

0,25%Comisión aval 1º año ( 1 %, subvención CAIB 0,75 % )

0,75%Gastos de estudio ( 1º año )

ISBA

0%Comisiones y gastos

Fijo + hasta 3%Tipo de interés entidad financiera ( Opción B: 100 % financiación

ICO )

Fijo + hasta 3,50 + Diferencial ( < 1,5% )Tipo de interés entidad financiera ( Opción A: 50 % riesgo

compartido )

Entidad financiera

Plazos en años: 3 , 5 (1)

Liquidez, Préstamos, Hasta 750.000 €

LINEA ICO CAIB LIQUIDEZ 2010

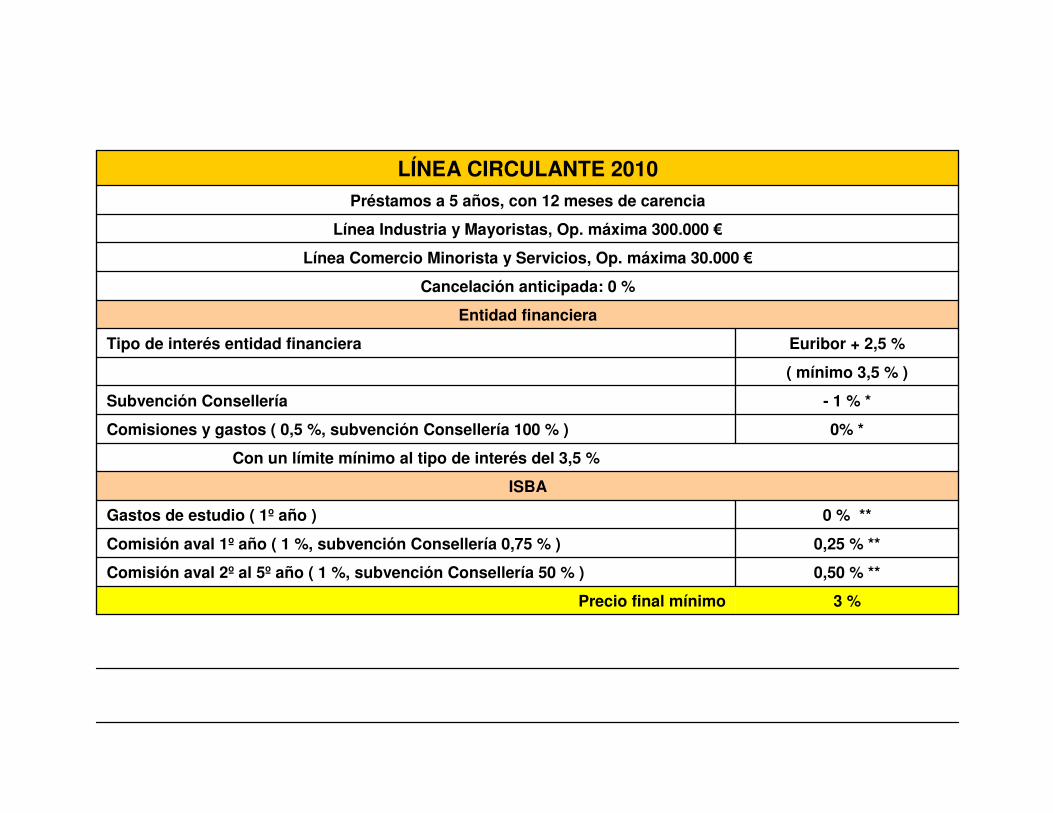

LINEA CIRCULANTE CAIB

• Avales hasta 40.000 € / 300.000 €• Comercio e Industria• Financiación de circulante• Plazo de amortización: 5 años con 12

meses de carencia

3 %Precio final mínimo

0,50 % **Comisión aval 2º al 5º año ( 1 %, subvención Consellería 50 % )

0,25 % **Comisión aval 1º año ( 1 %, subvención Consellería 0,75 % )

0 % **Gastos de estudio ( 1º año )

ISBA

Con un límite mínimo al tipo de interés del 3,5 %

0% *Comisiones y gastos ( 0,5 %, subvención Consellería 100 % )

- 1 % *Subvención Consellería

( mínimo 3,5 % )

Euribor + 2,5 % Tipo de interés entidad financiera

Entidad financiera

Cancelación anticipada: 0 %

Línea Comercio Minorista y Servicios, Op. máxima 30.000 €

Línea Industria y Mayoristas, Op. máxima 300.000 €

Préstamos a 5 años, con 12 meses de carencia

LÍNEA CIRCULANTE 2010

• PARA MAS INFORMACIÓN:

• www.isbasgr.es

GRACIAS POR SU ATENCIÓN