Embed Size (px)

Citation preview

1

Gastvortrag überBeyond Budgeting beim 5. Treffen des Arbeitskreis

Unternehmensführung in Heilbronn

Make it real!

GebhardBorckDirektordesBBTN&Präsidentgberatung

AKUnternehmensführungam24.10.2008inHeilbronn

BeyondBudgeting

Führungsmodellfürdas21.Jahrhundert?!

VortragGebhardBorckVortrag Gebhard Borck

• StabilePreise

• LangeLebenszyklen

• LoyaleKunden

• SelbstbestimmterWandelinkleinenSchritten

• WählerischeArbeitgeber

• Gemanagte/verwalteteErgebnisse

3

VortragGebhardBorckVortrag Gebhard Borck

HiergingesausschliesslichumEffizienz!3

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

• unvorhersehbarerWandel

• KurzeLebenszyklen/Innovations-Zwang

• WenigloyaleKunden

• WählerischeArbeitnehmer

• HohegesellschaftlicheAnsprüche

• AndauernderPreisverfall

AlledieseErfolgsfaktorensindwichtig!

HeutemüssenwirUnbeständigkeitbewältigen!4

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unbeständigkeitistwedergutnochschlecht.SieisteinezeitgeschichtlicheRealität.

5

Bedrohend! Begeisternd!

Menschen können damit umgehen.

Motivation ist die Energie, um mit Unbeständigkeit umzugehen!

Vortrag Gebhard Borck - Beyond Budgeting Transformation Network

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

KennenSieIhrMenschenbild?

“MankannnichtsSinnvollesüberMotivationsagen,wennmansichnichtzuerstdarüberklarwird,aufGrundlagewelchenMenschenbildesmaneigentlichargumentiert.”

6

Aus: Niels Pfläging „Führen mit flexiblen Zielen“, 2006

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Das„tayloristische“SteuerungsmodellversagtnichtnurwegenKomplexität.EswidersprichtauchderNaturdesMenschen!

7

Quelle: angelehnt an Douglas McGregor, ‘The Human Side of Enterprise’, 1960

DieMenschenarbeitenungern,findendieArbeitlangweiligundversuchensiezuvermeiden

MenschenbrauchenArbeitundinteressierensichfürsie.JasiemachtsogarSpaß.

Einstellungen

Menschenmussmanzwingenoderbestechen,füreineangemesseneAnstrengung

MenschensteuernundregulierensichselbstinRichtungvonZielen,diesieakzeptieren.

Orientierung

MenschenbevorzugenesangewiesenzuwerdenundvermeidenesVerantwortungzuübernehmen

MenschensuchenundakzeptierenVerantwor-tung,unterdenrichtigenBedingungen

Verantwortung

MenschenwerdenwesentlichüberGeldmotiviertundfürchtenumdieSicherheitihrerArbeit

MenschensindmotiviertundwollenihreigenesPotenzialentfalten

Motivation

DieMehrheitderMenschenistwenigkreativ–außerdarin,Managementregelnzuumgehen

KreativitätundVorstellungskraftsindverbreitetundwerdenseltenangemessenausgeschöpft

Kreativität

TheorieX TheorieY

VortragGebhardBorck 8

VortragGebhardBorck-BeyondBudgetingTransformationNetwork 9

JohnHodsonvonHandelsbanken:„JederkannsichnachTheorieXverhalten!“

StrikteVertriebs-Kontrolle UnstrukturierteWochemiteinemwöchentlichenTeammeeting

Meetings+Telkos,fixwöchentlichundmonatilichimTeam,mitderFührung&imBereich

KollegialeUnterstützung

HauptaufgabeistesdieBankbekanntundBusinesszumachen

Balanced-Scorecard-Berichte

TäglicheG&V,monatlicherinternerBenchmarkzwischendenFilialenVerwaltungfürzentralesControlling

kauminterneVerwaltungVielediziplinarischeVorkommnisse

VerantwortungkommtmitdereigenenHandlungsfreiheit

Quelle: John Hodson, Filialleiter bei Svenska Handelsbanken in England

VorherigeTätigkeit:AreaCorporateDirector

HeutigeTätigkeit:Filialleiter

HoheFluktuationsrate

Führungsinformationenfließenanwenigeunddannnurlangsam Kulturistentscheidend

VortragGebhardBorck-BeyondBudgetingTransformationNetwork 9

JohnHodsonvonHandelsbanken:„JederkannsichnachTheorieXverhalten!“

StrikteVertriebs-Kontrolle UnstrukturierteWochemiteinemwöchentlichenTeammeeting

Meetings+Telkos,fixwöchentlichundmonatilichimTeam,mitderFührung&imBereich

KollegialeUnterstützung

HauptaufgabeistesdieBankbekanntundBusinesszumachen

Balanced-Scorecard-Berichte

TäglicheG&V,monatlicherinternerBenchmarkzwischendenFilialenVerwaltungfürzentralesControlling

kauminterneVerwaltungVielediziplinarischeVorkommnisse

VerantwortungkommtmitdereigenenHandlungsfreiheit

Quelle: John Hodson, Filialleiter bei Svenska Handelsbanken in England

VorherigeTätigkeit:AreaCorporateDirector

HeutigeTätigkeit:Filialleiter

HoheFluktuationsrate

Führungsinformationenfließenanwenigeunddannnurlangsam Kulturistentscheidend

Konsequenz:VieleStundenAnwesenheit,

wenigBusiness

Konsequenz:VielBusiness,

beinormalenArbeitszeiten

VortragGebhardBorck-BeyondBudgetingTransformationNetwork 10

WieerreichtmanineinerzunehmendunbeständigenWelteineOrganisation:

‣diedenMenschengerechtwirdsowie‣ethisch&verantwortlichhandelt?

VortragGebhardBorck 11

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

„Strategiebürokratisieren,MittelmaßverfolgenundschädlichesVerhaltenprovozieren“

12

Quelle: Gebhard Borck

ZielefürsJahrfixieren

Planerstellen&Teil-zieleherunterbrechen

Visiondefinieren

Unterzielemitindivi-duellemGehalt+Bonuskoppeln

LeistungskontrollePlan-Ist

AusPlanabweichungenwerdenlessonslearned

& Teil-

Realität wird ausgeblendet

Intelligenz wird ausgeschaltet

LeistungskontrolleMittelmaß wird verhandelt und fixiert

Erreichung des Mittelmaßes wird mit hohem Verwaltungsaufwand sicher gestellt

Die irreale Welt ist der Nährboden für Innovation und Veränderung

Irrationalität und Weltfremdheit wird zur Grundlage der Vision

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Wasbedeutetes,sichalsOrganisationderUnbeständigkeitbewusstzusein?

13

‣ Sichvonaußenkontrollierenlassen!‣ InderGegenwartwachsein!

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

„Immerstrategischdenken,HöchstleistungverfolgenunddasSieben-Tage-Wochenendeleben“

14

ZielefürsJahrfixieren

Planerstellen&Teil-zieleherunterbrechen

Visiondefinieren

Unterzielemitindivi-duellemGehalt+Bonuskoppeln

LeistungskontrollePlan-Ist

AusPlanabweichungenwerdenlessonslearned

Identitäterarbeiten

flexible,wennmöglichexternreferenzierteZielebestimmen

Handelsbanken hat das einmal in nunmehr mehr als 35 Jahren gemacht!

Quelle: Gebhard Borck

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Plan

WirhabendieKontrollelängstverloren!

15

Plan15%erwarteterMarkt-∅13%

Quelle: Niels Pfläging

Realisiert

Ziel:absoluterROCEin%

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Plan

WirhabendieKontrollelängstverloren!

15

Plan15%erwarteterMarkt-∅13%

Quelle: Niels Pfläging

Ist21%

Realisiert

VergleichPlan-Ist

Ziel:absoluterROCEin%

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Plan

WirhabendieKontrollelängstverloren!

15

Plan15%erwarteterMarkt-∅13%

Quelle: Niels Pfläging

Ist21%

Markt25%

wich-tigsterWettbe-werber28%

Realisiert

wich-tigster

VergleichPlan-Ist

Ziel:absoluterROCEin%

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Ziel

WirhabendieKontrollelängstverloren!

15

Quelle: Niels Pfläging

Ist21%

Markt25%

wich-tigsterWettbe-werber28%

ROCE in % besser als Markt ∅

Realisiert

unabhängigvonerwartetemMarkt-∅

VergleichMarkt-Ist

wich-tigster

VergleichMarkt-Ist

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

„Immerstrategischdenken,HöchstleistungverfolgenunddasSieben-Tage-Wochenendeleben“

16

Identitäterarbeiten

flexible,wennmöglichexternreferenzierteZielebestimmen

Quelle: Gebhard Borck

Koordination-ineinerunvorher-sehbarenZukunftprosperieren

Performance-aufdenMarktschauenundihmdienen

MI-aktuellwissenwoman

stehtunddanachhandeln

Interne Administrationsabläufe werden naturgegeben reduziert, wenn die Planung wegfällt.Das gibt Zeit und Raum für den Markt

Das Berichtswesen haben, was einem seine eigene Wirtschaflichkeit absolut aufzeigtund im Vergleich zu anderen. Keine sinnlosen Zeitstatistiken etc.

Immer den Blick nach draußen und nach vorne haben und sich sicher sein, dass die Kollegen mitziehen.Nie nach innen schauen müssen.

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

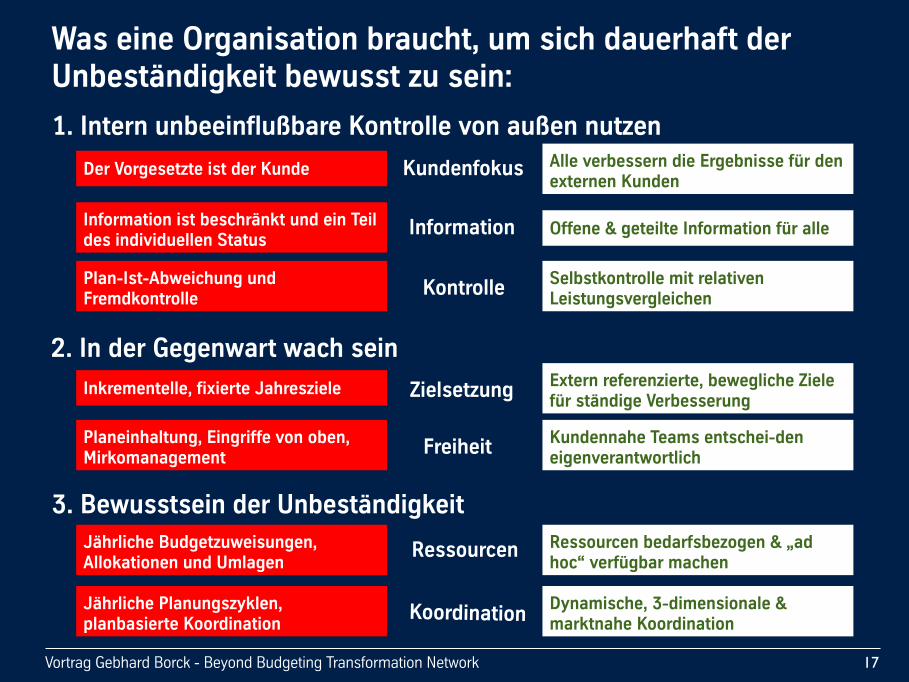

WaseineOrganisationbraucht,umsichdauerhaftderUnbeständigkeitbewusstzusein:

17

3.BewusstseinderUnbeständigkeit

2.InderGegenwartwachsein

1.InternunbeeinflußbareKontrollevonaußennutzen

Inkrementelle,fixierteJahresziele Externreferenzierte,beweglicheZielefürständigeVerbesserungZielsetzung

DerVorgesetzteistderKunde AlleverbesserndieErgebnissefürdenexternenKunden

Kundenfokus

InformationistbeschränktundeinTeildesindividuellenStatus

Offene&geteilteInformationfüralleInformation

Plan-Ist-AbweichungundFremdkontrolle

SelbstkontrollemitrelativenLeistungsvergleichenKontrolle

Planeinhaltung,Eingriffevonoben,Mirkomanagement

KundennaheTeamsentschei-deneigenverantwortlichFreiheit

JährlicheBudgetzuweisungen,AllokationenundUmlagen

Ressourcenbedarfsbezogen&„adhoc“verfügbarmachen

Ressourcen

JährlichePlanungszyklen,planbasierteKoordination

Dynamische,3-dimensionale&marktnaheKoordination

Koordination

18

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

WasIhrKundeniemalswissendarf...2BeispielefürLugundTruginUnternehmen

19

DerFallMarieSchuhman

DieSachlage:MarieSchuhmanhatalsVertriebsmitarbeiterinmitihrenKundenUmsätzeabgeschlossen,dieunsererLeitlinie„Immer zum Wohl des Kunden handeln“widersprechen.

DieEntscheidung:MarieSchuhmanwirdindenVertriebsinnendienstversetzt.AlleBonusregelungensindmitsofortigerWirkunghinfällig.

DerAnreiz:Esistrichtig,dassalleVertriebsmitarbeiterverpflichtetsindzumWohldesKundenzuhandeln.Esistauchrichtig,dass40%desEinkommensvonMarieSchumanvariabelvonihremgemachtenUmsatzabhängigsind.

Quelle: Gebhard Borck

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

WasIhrKundeniemalswissendarf...2BeispielefürLugundTruginUnternehmen

20

DerFallFabianMüller

DieSachlage:FabianMüllerhatimRahmenseinerBeratungstätigkeitfürunsereKundensystematischmehrStundenabgerechnet,alsertatsächlichgeleistethat.

DieEntscheidung:FabianMüllerverlässtmitsofortigerWirkungdasUnternehmen.

DerAnreiz:Esistrichtig-FabianMüllerhatsichwiderrechtlichverhalten,daermehrLeistungangegebenhat,alsertatsächlicherbrachte.Esistaberauchrichtig,dass25%desEinkommensvonFabianMüllervariabelvonseinenabgerechnetenStundenabhängigsind...

Quelle: Gebhard Borck

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

AllgemeineLeitlinienfürdieGestaltungvonVergütungimBeyond-Budgeting-Modell

• Vergütung:

✓Einfachheitbeherzigen-stattKomplexitätdesVergütungssystems.

✓NurfinanzielleLeistungsmaßeinVergütungsformelneinbauen–mittelbareundoftschwermessbareIndikatorenderLeistung(wieQualitätoderKundenzufriedenheit)meiden.

✓Ergebnisorientiertvergüten-AlleVergütung,auchdievariable,vonfixiertenZielenabkoppeln.

• Erfolgsbeteiligung:

✓Gruppen-oderteambezogene,nichtindividuelleBelohnungpraktizieren,z.B.BeteiligungamGesamterfolgdesUnternehmens,nichtIndividualboni.

✓LangfristigeWertschöpfungbelohnen-nichtkurzfristigeLeistung.

✓DieSprachederErfolgsbeteiligungverwenden-nichtdiePhilosophieder„Anreizung“.

21

Quelle: nach BBRT

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

AllgemeineLeitlinienfürdieGestaltungvonVergütungimBeyond-Budgeting-Modell

• Vergütung:

✓Einfachheitbeherzigen-stattKomplexitätdesVergütungssystems.

✓NurfinanzielleLeistungsmaßeinVergütungsformelneinbauen–mittelbareundoftschwermessbareIndikatorenderLeistung(wieQualitätoderKundenzufriedenheit)meiden.

✓Ergebnisorientiertvergüten-AlleVergütung,auchdievariable,vonfixiertenZielenabkoppeln.

• Erfolgsbeteiligung:

✓Gruppen-oderteambezogene,nichtindividuelleBelohnungpraktizieren,z.B.BeteiligungamGesamterfolgdesUnternehmens,nichtIndividualboni.

✓LangfristigeWertschöpfungbelohnen-nichtkurzfristigeLeistung.

✓DieSprachederErfolgsbeteiligungverwenden-nichtdiePhilosophieder„Anreizung“.

21

Quelle: nach BBRT

OrganisationenkönnendurchdenAbschiedvonkonventionellenFormendes“PayforPerformance”einfachere,transparentereundobjektivereVergütungssystemerealisieren. Kernidee:

AlleMitarbeiteramErfolgbeteiligen-ohne

„Motivierungsgedanken“!

VortragGebhardBorck-BeyondBudgetingTransformationNetwork 22

EineEinladungzumVerweilen

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

DerindividuelleSinn

IsteineAussageüber:

•diePersonselbst

•ihreWerte&

•denMoment,wanneinMenschsichalsMenschinetwaseinbringt.

23Vortrag Gebhard Borck - Beyond Budgeting Transformation Network

Der individuelle Sinn

„MachtdasSinn?“

UnsereZufriedenheitalsPersonistdasErgebnisvon:

DemErfüllungsgraddesSinnsdesEinzelnen!

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

DieIdentitäteinerOrganisation

GibtAufschluss

• überdenSinnoderUnsinneinerOrganisation

• beschreibtdieIdentifikations-flächedesEinzelnen

• darfkeinenmateriellenBezughaben

24

„Warumdarfes…geben?“

HatsicheinUnternehmenmitdieserFrageernsthaftundnichtimRahmenvonLippenbekenntnissenauseinandergesetztistdasErgebnisdavon:

DerSinnderOrganisation!

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Sinn-Koppllung

25

• auchinturbulentenundüberlastendenZeitenbinichzufriedenundausgeglichen.

• Ichgestaltemit,auchgegenWiderstände.

• IchhandleimSinnederOrganisationalsGanzesundsteckedafürindividuelleInteressenzurück.

• auchwenneswehtut,tueichwasnotwendigistfürdieOrganisation.

„IcharbeitemitweilesSinnmacht!“

UnserBeitraginunsereUmweltalsGANZERMenschistdasErgebnisvon:

DerKoppelungzwischenunseremindividuellenSinnunddemSinnunsererUmwelt-derSinnkoppelung!

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

WiedieOrganisationeineLeistungskulturbeiethischem&verantwortlichenVerhaltenerreicht

26

5.ethischesundverantwortlichesVerhaltenstützen

4.LeistungskulturindersichniemandaufdenLorbeerenausruht

Erreichungvorabdef.Ziele ErfolgimNachhineinanhandrelativerIst-LeistungbelohnenVergütung

Plaungalsjährliches,bürokratischesTop-Dow-Event

Planungalsständiger,aktionsorientierterProzeßPlanung

ErreichunginnengerichteterZiele‚kosteeswaseswolle‘

Hochleistungauf,vonderZielerrei-chungentkoppeltemEinkommenLeistung

Mächtige,zentraleBereiche NetzwerkselbständigerTeamsVerantwortung

DetailierteRegelwerke&Budgets GemeinsameZiele,WerteundBegrenzungenFührung

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

DieElementefürdieTransformationineineBeyondBudgetingOrganisation

27

3.SichderUnbeständigkeitimmerbewusstsein

2.InderGegenwartwachsein

1.Kontrollevonaußen

5.Dieethisch,verantwortlicheOrganisation

4.Leistungskultur

28

kauminterneVerwaltung

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

UnsereOrganisationensindnachMachtkriterienstrukturiert.Dabeigehenwirnachdem„PrinzipdesTeilens“vor.

29

Quelle: BBRT

Probleme:

• zuzentralistisch• zuhierarchisch• zufunktionell• zubürokratisch• zukontrollorientiert• zuinnengerichtet• zulangsam

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinandererBlickaufOrganisationengibtAufschluss,wieOrganisationeninWirklichkeitfunktionieren.

30

Zentrum

Peripherie

Markt

Reiz

Information Entschei-dung

Weisung

Reaktion

!

!

!

!

!

!

!

!

ZentralisierteSteuerung„kollabiert“bei

zunehmenderDynamikQuelle: Gerhard Wohland

Peripherie!

Wie die Systemtheorie eine Organisation sieht

VortragGebhardBorck-BeyondBudgetingTransformationNetworkVortrag Gebhard Borck - Beyond Budgeting Transformation Network

DieAlternativezurHierarchie-einflexiblesNetzwerk

WaskennzeichneteineflexibleNetzwerkstruktur?

• SiegewinntihreStabilitätundElastizitätalleindurchdurchMarktzugvonaußen,nichtjedochdurch„WiderstandgegenDruck“oderMachtbeziehungen.Hörtsicheinfachan?Istesauch!

• SieisttransparentmitinternvollständigoffenenInformationssystemen.

• SieschaffteingemeinsamesVerständnis(„Sinn“)vonderNatur“innerer”und“äußerer”Beziehungen.

• DieinterneVernetzungistsimpelundbasiertauf“Markt”-und“Pull”-Beziehungen.SiebeschäftigtsichmitWertbildungs-StrömeninnerhalbdesNetzwerks,nichtmitHierarchie.PlanungspielthierfürkeineRolle.

• Siewendetdie12Beyond-Budgeting-Prinzipenan.

31

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetworkVortrag Gebhard Borck - Beyond Budgeting Transformation Network

DieAlternativezurAbteilungenundBereichen-eigenverantwortlicheZellen

32

WasmachtimneuenModelleine„Zelle“aus?

• ZellenintegrierenverschiedeneFunktionen,Rollen&Aufgaben,dietraditionellinunterschiedlicheAbteilungen,BereicheoderGeschäftsfeldergegliedertwären.EineZellevereintFunktionundRolle.

• ZellenbietenLeistungenanundverkaufenselbständigProdukteund/oderLeistungen,internoderextern.ZellenentscheidenüberihrLeistungsportfolio.

• Zellensindkundenorientiert,sieantwortenaufinterneoderexterneKunden,nichtaufHierarchie

• SiekennenjederzeitihreWirtschaftlichkeitundsindimUnternehmenfürdieeigeneWertschöpfungverantwortlich.

• Siewendendie12BeyondBudgetingPrinzipenan.

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

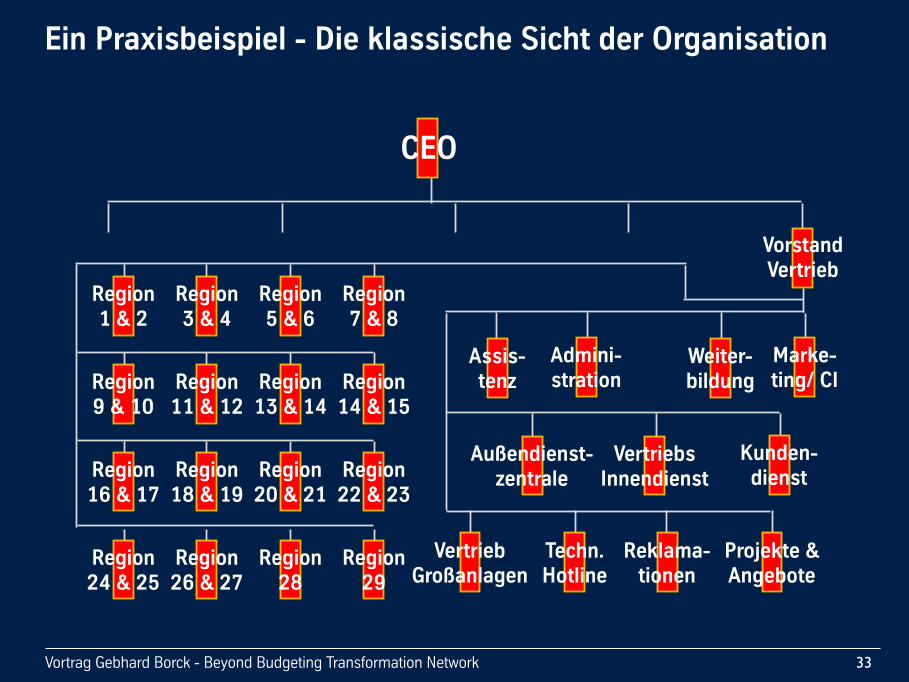

EinPraxisbeispiel-DieklassischeSichtderOrganisation

33

CEO

Assis-tenzAssis-tenz

IT HR Control-ling

FIBUAssis-tenz

Telefon-zentrale

CFO

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinPraxisbeispiel-DieklassischeSichtderOrganisation

33

CEO

Assis-tenzAssis-tenz

VorstandProduktion

Betriebs-leitung

Assis-tenz QM MAWI

OEMVertrieb

Prozess-optimierung

Werkzeuge&Instandh.

Einkauf&Disposition

Konstruk-tion

Produk-tion

Mon-tage AV Logistik

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinPraxisbeispiel-DieklassischeSichtderOrganisation

33

CEO

PM

IngenieureEntwickler

Assis-tenzAssis-tenz

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinPraxisbeispiel-DieklassischeSichtderOrganisation

33

CEO

Assis-tenzAssis-tenz

VorstandInternational

Admini-stration

Assis-tenz

OEMVertrieb

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Ver-trieb

Marke-ting

VertriebsInnendienst

FilialeI

FilialeII

FilialeIV

FilialeIII

Vert-rieb

Ver-trieb

Ver-trieb

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinPraxisbeispiel-DieklassischeSichtderOrganisation

33

CEO

Assis-tenzAssis-tenz

VorstandVertrieb

Admini-stration

Assis-tenz

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Marke-ting/CI

VertriebsInnendienst

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

Region1&2

Region3&4

Region7&8

Region5&6

Region9&10

Region11&12

Region14&15

Region13&14

Region16&17

Region18&19

Region22&23

Region20&21

Region24&25

Region26&27

Region29

Region28

VortragGebhardBorck-BeyondBudgetingTransformationNetwork34

EinPraxisbeispiel-DieklassischeSichtderOrganisation

CEO

PM

IngenieureEntwickler

IT HR Control-ling

FIBUAssis-tenz

Telefon-zentrale

CFO VorstandProduktion

Betriebs-leitung

Assis-tenz QM MAWI

OEMVertrieb

Prozess-optimierung

Werkzeuge&Instandh.

Einkauf&Disposition

Konstruk-tion

Produk-tion

Mon-tage AV Logistik

VorstandInternational

Admini-stration

Assis-tenz

OEMVertrieb

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Ver-trieb

Marke-ting

VertriebsInnendienst

FilialeI

FilialeII

FilialeIV

FilialeIII

Vert-rieb

Ver-trieb

Ver-trieb

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

VorstandVertrieb

Admini-stration

Assis-tenz

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Marke-ting/CI

VertriebsInnendienst

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

Region1&2

Region3&4

Region7&8

Region5&6

Region9&10

Region11&12

Region14&15

Region13&14

Region16&17

Region18&19

Region22&23

Region20&21

Region24&25

Region26&27

Region29

Region28

VortragGebhardBorck-BeyondBudgetingTransformationNetwork34

EinPraxisbeispiel-DieklassischeSichtderOrganisation

CEO

PM

IngenieureEntwickler

IT HR Control-ling

FIBUAssis-tenz

Telefon-zentrale

CFO VorstandProduktion

Betriebs-leitung

Assis-tenz QM MAWI

OEMVertrieb

Prozess-optimierung

Werkzeuge&Instandh.

Einkauf&Disposition

Konstruk-tion

Produk-tion

Mon-tage AV Logistik

VorstandInternational

Admini-stration

Assis-tenz

OEMVertrieb

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Ver-trieb

Marke-ting

VertriebsInnendienst

FilialeI

FilialeII

FilialeIV

FilialeIII

Vert-rieb

Ver-trieb

Ver-trieb

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

VorstandVertrieb

Admini-stration

Assis-tenz

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Marke-ting/CI

VertriebsInnendienst

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

Region1&2

Region3&4

Region7&8

Region5&6

Region9&10

Region11&12

Region14&15

Region13&14

Region16&17

Region18&19

Region22&23

Region20&21

Region24&25

Region26&27

Region29

Region28

UndderMarkt?

VortragGebhardBorck-BeyondBudgetingTransformationNetwork35

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinFallbeispiel:Waswurdegetan?DieWochederWahrheit...

36

StatusdesProjekts:

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinFallbeispiel:Waswurdegetan?DieWochederWahrheit...

36

Marktbearbeitung Produkt ZentraleDienste

55≈20%Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EinFallbeispiel:Waswurdegetan?Zellbildungsworkshops

37Vortrag Gebhard Borck - Beyond Budgeting Transformation Network 37

EinegemeinsameSprachesprechen

Phase1

Quelle: BBTN

Erkennen&beschreibenderIst-Situation

Phase2

DenkenundbeschreibenalsNetzwerkstruktur

Phase3

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

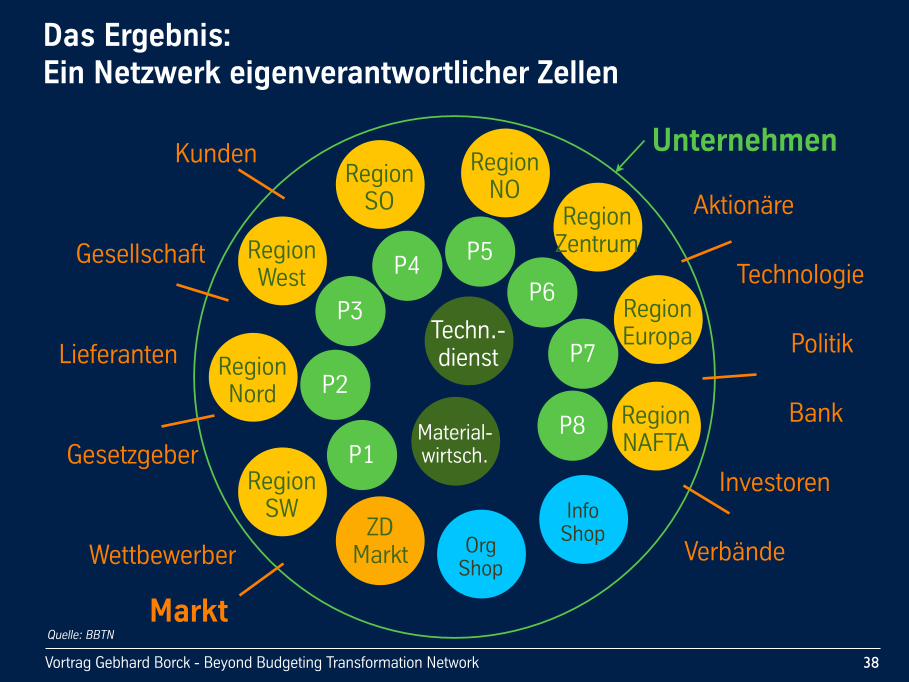

Unternehmen

RegionSWRegion

KernaufgabenderRegionalzellen

• Reklamationen

• Techn.Hotline

• Planung&Angebote

• Vertrieb

• Kundendienst

• Vertriebs-Innendienst

„Besitzen“alleKundeninIhrerRegion

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTA

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

Region

Region

RegionSO

RegionNO

RegionZentrumZentrum

P1

KernaufgabenderProduktzellen

• Produktion

• Arbeitsvorbereitung

• Qualitätssicherung

• Wartung&Instandh.

• InterneLogistik

• Prozess-Optimierung

• Disposition

• Entwicklung/Konstrukt.

KundensindalleRegionalzellen

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Techn.-dienst

Region

RegionSO NO

RegionZentrumZentrum

P2

P3

P4P5

P6

P7Techn.-dienst

KernaufgabenderZelle„TechnischerDienst“

• Werkzeugbau

• Instandhaltung

• FacilityManagement

KundensindalleProduktzellen

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Techn.-dienst

Material-wirtsch.

Region

RegionSO

RegionNO

RegionZentrumZentrum

P2

P3

P4P5

P6

P7Techn.-dienst

KernaufgabenderZelle„Materialwirtschaft“

• Einkauf

• Logistik

• Versandlogistik

KundensindRegional-&Produktzellen

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Techn.-dienst

Material-wirtsch.

ZDMarkt

Region

SO NORegionZentrumZentrum

P2

P3

P4P5

P6

P7Techn.-dienst

KernaufgabenderZelle„ZentraleDiensteMarkt“

• ZentralesMarketing

• CorporateIdentity

• Weiterbildung

KundensinddieRegionalzellen

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Techn.-dienst

Material-wirtsch.

ZDMarkt Org

Shop

Region

RegionSO NO

RegionZentrumZentrum

P2

P3

P4P5

P6

P7Techn.-dienst

KernaufgabenderZelle„Orga-Shop“

• Personal

• Geschäftsführung

• Assistenz/Telefonzentrale

KundensindalleanderenZellen

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Techn.-dienst

Material-wirtsch.

ZDMarkt Org

Shop

InfoShop

RegionSO

RegionNO

RegionZentrumZentrum

P2

P3

P4P5

P6

P7Techn.-dienst

KernaufgabenderZelle„Info-Shop“

• IT

• FiBu

• Controlling

KundensindalleanderenZellen

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Unternehmen

RegionSW

DasErgebnis:EinNetzwerkeigenverantwortlicherZellen

38

Markt

RegionNord

RegionWest

RegionSO

RegionNO

RegionZentrum

RegionEuropa

RegionNAFTAP1

P2

P3

P4P5

P6

P7

P8

Techn.-dienst

Material-wirtsch.

ZDMarkt Org

Shop

InfoShop

Aktionäre

Politik

Technologie

Bank

Investoren

VerbändeWettbewerber

Lieferanten

Gesetzgeber

Gesellschaft

Kunden

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork 39

Quelle: BBTN

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

MitdieserArtvonZellstrukturwird„relativeZielsetzung“,z.B.mitLigatabellen,ganzeinfach!

40

FirmazuFirmaz.B. Return on Equity ROE

1. FirmaD 31%

2. FirmaJ 24%

3. FirmaI 20%

4. FirmaB 18%

5. FirmaE 15%

6. FirmaF 13%

7. FirmaC 12%

8. FirmaH 10%

9. FirmaG 8%

10. FirmaA 2%

RegionzuRegionz.B. Kosten/ Umsatz-Ratio

1. RegionA 31%

2. RegionC 24%

3. RegionH 20%

4. RegionB 18%

5. RegionF 15%

6. RegionE 13%

7. RegionJ 12%

8. RegionI 10%

9. RegionG 8%

10. RegionD 2%

P-ZellezuP-Zellez.B. Kosten/ Umsatz-Ratio

1. P-ZelleJ 31%

2. P-ZelleD 24%

3. P-ZelleE 20%

4. P-ZelleA 18%

5. P-ZelleI 15%

6. P-ZelleF 13%

7. P-ZelleC 12%

8. P-ZelleG 10%

9. P-ZelleH 8%

10. P-ZelleB 2%

FirmaRegion

strategischeKaskade

Region

Ergebnis/WertbeitragQuelle: nach BBRT

Prinzipien

relativeZieleundentkoppelteVergütung

kontinuierlicheKontrolle/Planung

bedarfsgesteuerterRessourcenfluss

dynamischeKoordination

41

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

EineReihevonAusnahmeunternehmenweltweitmachtfastallesanders!

• Wassiewaren

• Erneuerer:KrisedesUnternehmensoderderIndustrieführtezugrundlegendemWandel

• Querköpfe:“Nichtshinnehmen.Alleshinterfragen“

• Wassiesind

• Exoten:UngewöhnlichesFührungsmodell

• Outperformer:ÜberdurchschnittlicherfolgreichimWettbewerb

42

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Pioniertyp1:„GarnichterstmitdemFalschenanfangen“

• AlleMitarbeitersindamErfolgbeteiligtundwerdenzu„virtuellen“Aktionären

• KeineJobtitel.KaumHierarchie.KeineStellenbeschreibungen(dafür„JobSculpting“)

• “Seit1958hatGoretraditionelleHierarchienvermiedenundstattdessenaufeineteambasierteUmgebunggesetzt,diepersönlicheInitiativefördert,InnovationermutigtundKommunikationzwischenallenunserenAssociatesstimuliert.”

• “DerfundamentaleGlaubeandieMenscheninunsererOrganisationundanihreFähigkeitenistnachwievorderSchlüsselzuunseremErfolg.“ BillandVieveGore

43

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

Pioniertyp2:„RadikalerVeränderer“

JanWallander

• „DasWohldesKundenstehtüberdemWohlderBank.“

• IsolationeinerkomplettenFührungsebene.

GötzWerner

• FilialenandieMacht!

• „EinederschwierigstenAufgabenwares,derZentraledieArroganzauszutreiben.“

44

Quelle: Handelsbanken/ Niels Pfläging

45

Weingläser

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

DieAlternativebasiertaufPraxisundWissenschaft

46

•ChrisArgyris•DouglasMcGregor•ReinhardSprenger•FritzGlasl•JeffreyPfeffer• ...

•ViktorFrankl•StephenCovey•HowardGardner

•CharlesHorngren•HenryMintzberg•GaryHamel•JeremyHope•MichaelHammer•ThomasJohnson•…

•PeterDrucker•TomPeters•CharlesHandy•JohnKotter•PeterSenge•ThomasDavenport•PeterBlock•…

•StaffordBeer•MargarethWheatley•NiklasLuhmann•KevinKelly•RossAshby•JosephBragdon•…

Strategy&performancemanagement

Leadership/change

Complexitytheories

HR/Social

Wissenschaften:FührendeAkademikerundVordenker(Auswahl)

Indus-trie

Handel

Dienst-leistung

GO/NGO

Praxis:FührendeUnternehmen

(Auswahl)

Complexity

VortragGebhardBorck-BeyondBudgetingTransformationNetworkVortrag Gebhard Borck - Beyond Budgeting TransformationTransformation Network

DasBBTN-Waswirtun!

48

öffentl.Vortrag

Artikel

Bücher

Onlineforen

InhouseVortrag

inhouseWorkshop

öffentl.Workshop

Meisterkurse

Sparring

LeadershipWorkshop

Task-ForcesWorkgroups

FürMitgliederentwickeln&bietenwiran:

๏ OnlineForum๏ SocialCommunity๏ Fallstudien๏ Peer-Meetings๏ Clubs๏ KnowledgeConferences๏ Werkzeuge๏ Methoden๏ ...

Onthefly

VortragGebhardBorck 49

CEO

PM

IngenieureEntwickler

IT HR Control-ling

FIBUAssis-tenz

Telefon-zentrale

CFO VorstandProduktion

Betriebs-leitung

Assis-tenz QM MAWI

OEMVertrieb

Prozess-optimierung

Werkzeuge&Instandh.

Einkauf&Disposition

Konstruk-tion

Produk-tion

Mon-tage AV Logistik

VorstandInternational

Admini-stration

Assis-tenz

OEMVertrieb

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Ver-trieb

Marke-ting

VertriebsInnendienst

FilialeI

FilialeII

FilialeIV

FilialeIII

Vert-rieb

Ver-trieb

Ver-trieb

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

VorstandVertrieb

Admini-stration

Assis-tenz

VertriebGroßanlagen

Techn.Hotline

Projekte&Angebote

Reklama-tionen

Marke-ting/CI

VertriebsInnendienst

Außendienst-zentrale

Weiter-bildung

Kunden-dienst

Region1&2

Region3&4

Region7&8

Region5&6

Region9&10

Region11&12

Region14&15

Region13&14

Region16&17

Region18&19

Region22&23

Region20&21

Region24&25

Region26&27

Region29

Region28

27

TaylorPionier BeyondBudgeting

VortragGebhardBorck-BeyondBudgetingTransformationNetworkVortrag Gebhard Borck - Beyond Budgeting Transformation Network

InderPionierphase-garnichterstdamitanfangen!

50

Antwor-ten

offeneFragen

neueWege

Ge-wohn-heiten

realeAlterna-tiven

realeSituati-onen

BeyondBudgetingMakeitreal!

51

Tafelberge

VortragGebhardBorck-BeyondBudgetingTransformationNetwork

1.Abschied

2.neutraleZone

3.Beginn

VeränderungdesIndividuums(nachW.Bridges)

IndenBananenplantagen:Integration,aberwie?

52

Quelle: BBTN

1.Dring-lichkeitdeutlichmachen

2.KoalitionfürdenWandelbilden

3.Identitätundgem.Werteentwickeln

4.DieIdentitätkommu-nizieren

5.AufbreiterBasisHandelnauslösen

8.Neue

AnsätzeinderKulturverankern

6.SchnelleErgebnisserealisieren

7.Nichtnach-lassen

VeränderungderOrganisation(nachJohnKotter)

Phasen1-4:ZuerstdenrevolutionärenWandelimDenkenauslösen

Phasen5-8:DanndieevolutionäreVeränderungvonHandeln(Strukturen,Systemen,Prozessen)verwirklichen!

Make it real!

NielsPflä[email protected]

XINGforum:www.xing.com/net/beyondbudgeting

KontaktierenSieunsfürmehrInformationenübereineBBTN-Mitgliedschaft,übereineberatendeZusammenarbeitoderdenEinstiegindieTransformationIhresUnternehmens.

BBTN:www.bbtn.org

IhrDirektorenteam: