Embed Size (px)

Citation preview

DİFUZYON MATEMATİĞİWIENER VE O-U STOKASTİK SÜREÇLERİ

Doç. Dr. Kutlu MERİH

Formüller ve grafikler için http://www.wikipedia.org sitesinden yararlanılmıştır.

Finansal Sorunlar İçin İleri Matematik

Fizik mühendisliğinin (difüzyon kuramları) finansal konularda uygulama alanı bulması günümüzde giderek

yaygınlaşan bir eğilim. Diğer taraftan finansçıların bu konulara eğilecek düzeyde bir matematik alt yapı ile

eğitilmemiş olması iki alan arasında normal köprülerin kurulmasını güçleştiriyor.

SUNUM

• Bu sunum, Finans Mühendisliği olarak bilinen, Finansal Aktiflerin zaman içindeki dinamik hareketlerini inceleyen teknikleri geliştiren matematik konuların kısa bir özetini vermek için hazırlandı.

• Burada Brown Hareketi olarak bilinen ve finansal analizde yaygın bir şekilde kullanılan stokastik modellerin kuş bakışı tanımı veriliyor.

• Black-Scholes matematiği ve ayrıntılar bir başka sunum konumuz.

• Faiz hareketlerinin stokastik modelleri ve bunların matematiği hazırlık sürecinde

Fizikten Finansa İleri Matematik

• Günümüzde finansal sorunlara çözüm bulmaya uğraşan üç temel matematik alan var;1.Difüzyon Kuramları (Brown Hareketi – Wiener

Süreçleri – Black-Scholes Modeli)2.Fraktal Geometri (Mandelbrot, Kaos Kuramı ve

Fraktaller)3.Entropi (Enformasyon kuramı modelleri)

Finansal Modelleme İçin Önemli Stokastik Süreçler

Finansal analiz genel olarak dinamik olasılıklar kuramı olan Stochastic Processes teknikleri ile yapılır. Bunların en basiti

Wiener Süreci olarak bilinen Brown Hareketidir. Finans modelleri genellikle Geometrik Brown Hareketi olarak bilinin

model etrafında şekillenir.

Stokastik Süreç tanımı

• Tanım: Bir stokastik Süreç;

• W(0) = 0 (Genel olarak W(0) = W0 başlangıç noktası kabul

edilir) olsun ve;

W(t + 1) = W(t) + (t + 1) t {0, 1, 2, …}

(t + 1) ~ iid N(0,1) t, olduğunda özel bir RW (Random Walk) olarak verilsin.

• Burada e 0 ortalama ve 1 varyans ile standart normal dağılan bire rasgele değişkendir. (white noise)

• Şimdi bu süreci son derece küçük zaman aralıklarında gözleyelim.

• = 1/n keyfi n > 1 için verilmiş bir zaman aralığı olsun. Şimdi verilen süreci yeniden yazalım;W(t + ) = W(t) + (t + ), with W(0) = 0 veW = W(t + ) – W(t) = (t + ) ~ iid N(0,)

• Δ sabit uzunluğundaki n dönem boyunca süreç aynı beklenen değişime (“drift” olarak da verilir. Bu örnekte sıfırdır) ve aynı varyansa sahiptir.

• dt, çok ufak bir zaman artımı olsun (yani n dönem sayısı çok büyük)

• Buna göre;

dW=e(t+dt) ~ iid N(0,dt) • olacaktır.• Buna ana Wiener süreci adı verilir, White Noise olarak da

bilinmektedir.

WIENER Süreci

için her a a(dt)

se, white noidt) - W(t) W(tdW(t)

, dt)(e~i.i.d. N

, W) W(

dt), e(t W(t) dt) W(t

dtΔ

10

0

0

olsun

0

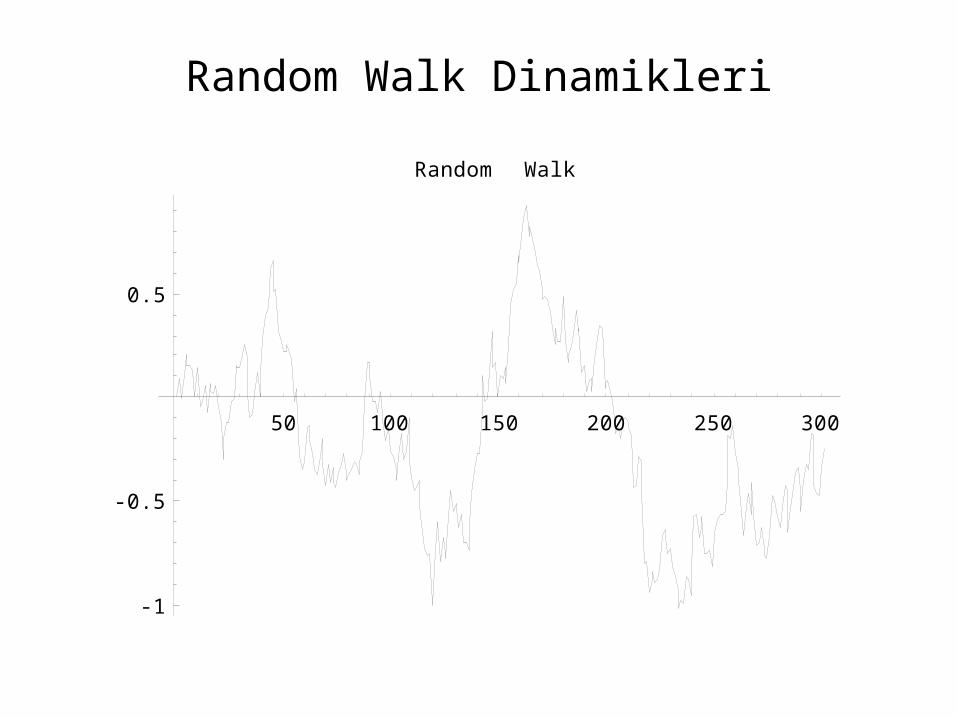

Random Walk Dinamikleri

50 100 150 200 250 300

-1

-0.5

0.5

Random Walk

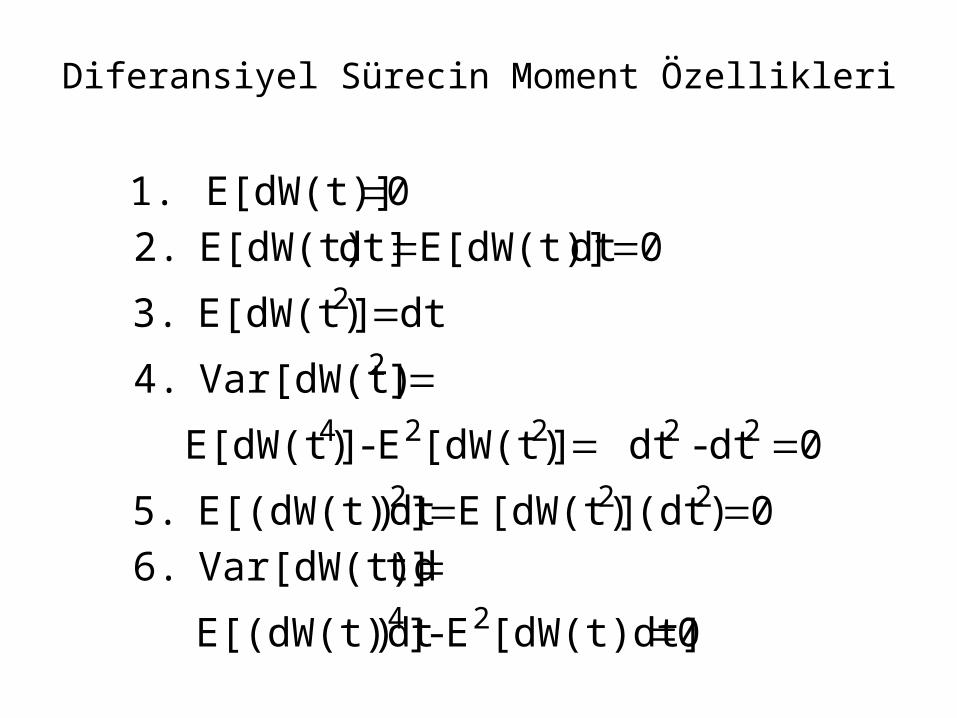

Diferansiyel Sürecin Moment Özellikleri

0 [dW(t)dt]E - ])E[(dW(t)dt

t]Var[dW(t)d6.

0 (dt) ][dW(t) E ])E[(dW(t)dt5.

0 dt - dt ][dW(t)E - ]E[dW(t)

]Var[dW(t)4.

dt ]E[dW(t)3.

0 dt E[dW(t)] dt] E[dW(t)2.

0 E[dW(t)]1.

24

222

22224

2

2

1. E[dW(t)] = 0 Tanım olarak standart normal değişkenin beklenen değeri sıfırdır.

2. E[dW(t) dt] =

E[dW(t)] dt = 0

dW rasgele değişkeninin dt sabitile çarpımın beklenen değeri sabit dt çarpı dW beklenen değeridir.

3. E[dW(t)2] = dt Sıfır beklenen değerli herhangi bir dağılımda karelerin beklenen değeri ile varyans aynıdır.

4. E[(dW(t)dt)2] =

E [dW(t)2] (dt)2 = 0

2 ve 3. özellikler gereği

5. Var[dW(t)2] = [(dW(t)dt)4] - E2[dW(t)dt] =3dt2-dt2=0

Standart normal dağılımın 4. merkez momenti 3 ve (dt)2=0 olduğu için

6. Var[dW(t)dt] =

[(dW(t)dt)4] - E2[dW(t)dt] = 0

2 ve 5. özellikler gereği

Diferansiyel Momentlerin Özellikleri

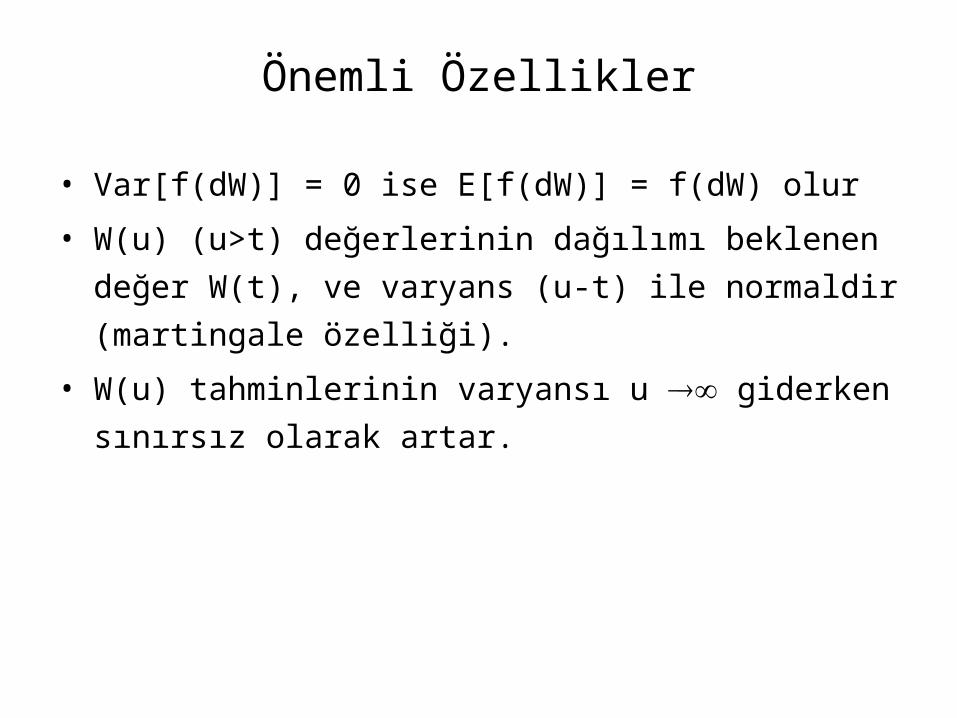

Önemli Özellikler

• Var[f(dW)] = 0 ise E[f(dW)] = f(dW) olur

• W(u) (u>t) değerlerinin dağılımı beklenen değer W(t), ve varyans (u-t) ile normaldir (martingale özelliği).

• W(u) tahminlerinin varyansı u giderken sınırsız olarak artar.

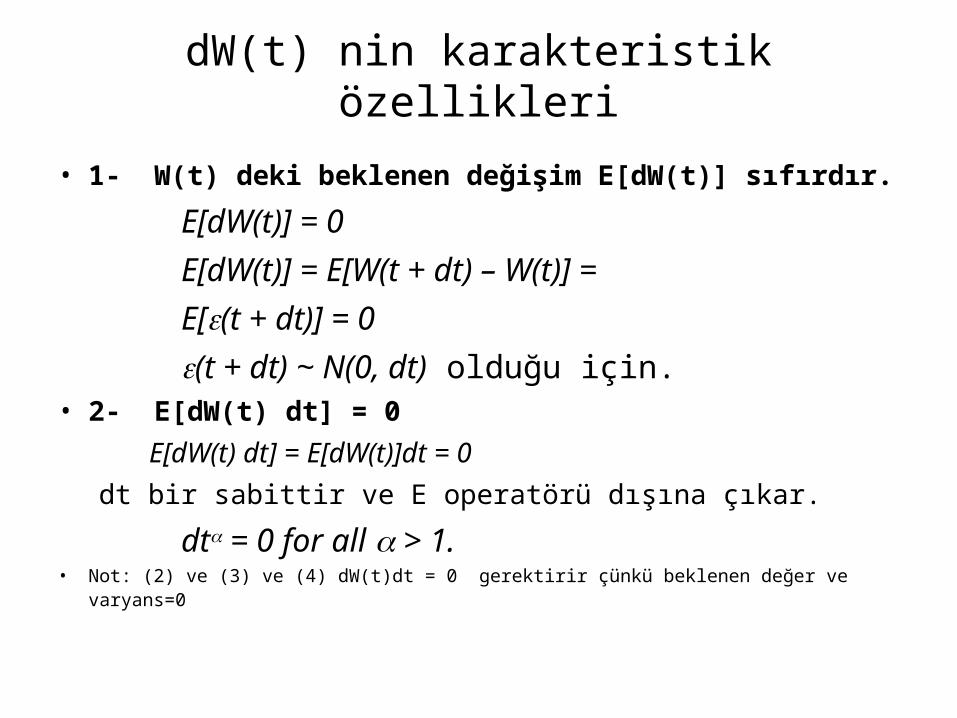

dW(t) nin karakteristik özellikleri

• 1- W(t) deki beklenen değişim E[dW(t)] sıfırdır.

E[dW(t)] = 0

E[dW(t)] = E[W(t + dt) – W(t)] =

E[(t + dt)] = 0

(t + dt) ~ N(0, dt) olduğu için.• 2- E[dW(t) dt] = 0

E[dW(t) dt] = E[dW(t)]dt = 0 dt bir sabittir ve E operatörü dışına çıkar.

dt = 0 for all > 1.• Not: (2) ve (3) ve (4) dW(t)dt = 0 gerektirir çünkü beklenen değer ve varyans=0

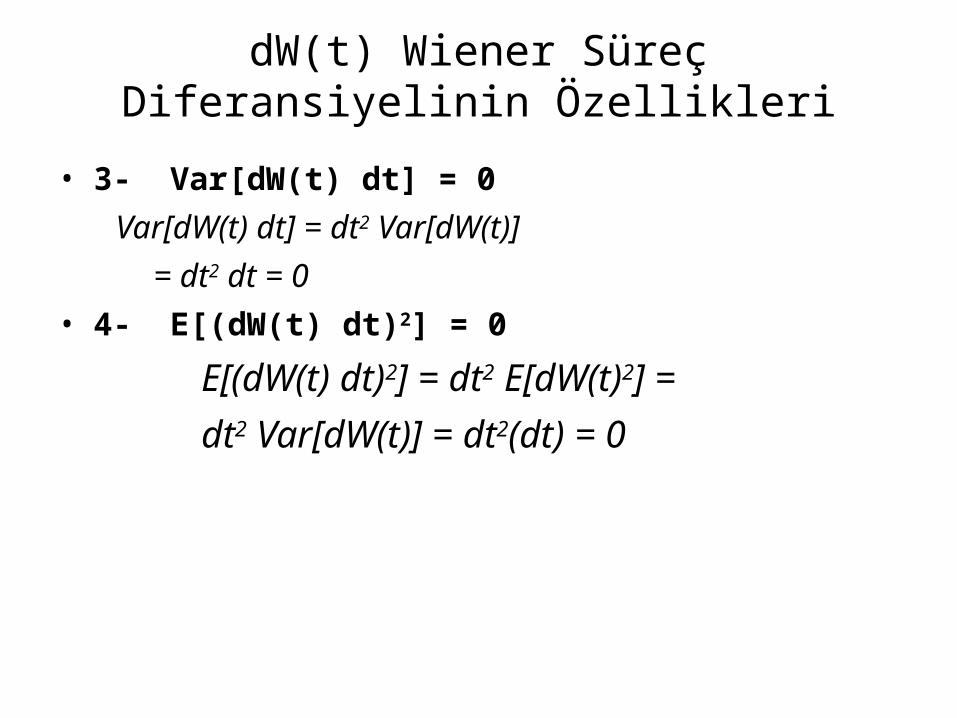

dW(t) Wiener Süreç Diferansiyelinin Özellikleri

• 3- Var[dW(t) dt] = 0 Var[dW(t) dt] = dt2 Var[dW(t)]

= dt2 dt = 0 • 4- E[(dW(t) dt)2] = 0

E[(dW(t) dt)2] = dt2 E[dW(t)2] =

dt2 Var[dW(t)] = dt2(dt) = 0

dW(t) Wiener Süreç Diferansiyelinin Özellikleri

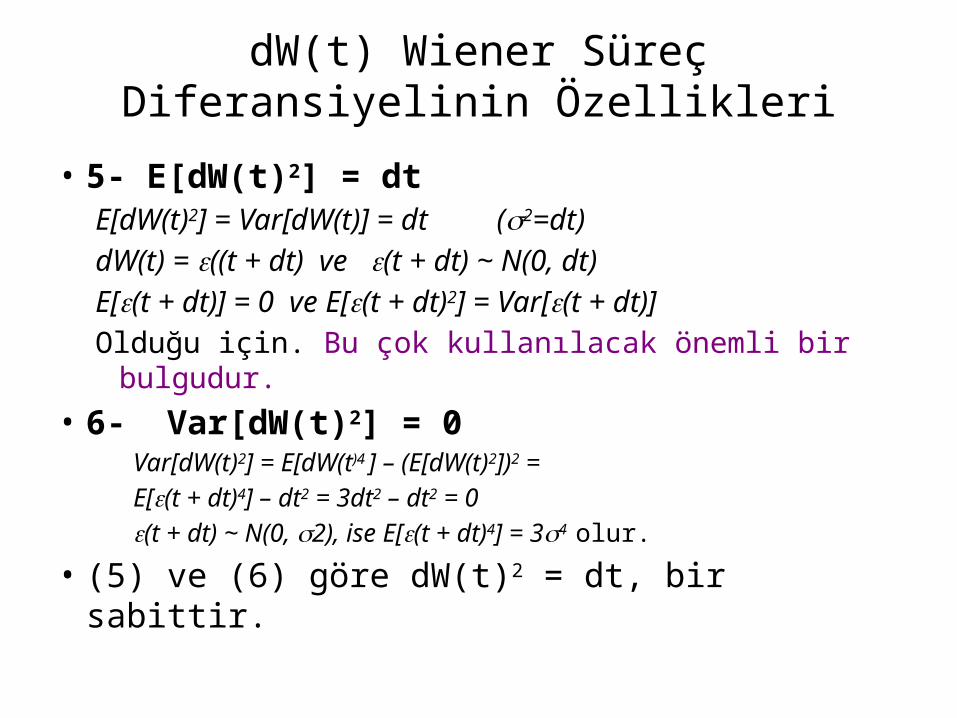

• 5- E[dW(t)2] = dtE[dW(t)2] = Var[dW(t)] = dt (s2=dt)dW(t) = ((t + dt) ve (t + dt) ~ N(0, dt) E[(t + dt)] = 0 ve E[(t + dt)2] = Var[(t + dt)]Olduğu için. Bu çok kullanılacak önemli bir bulgudur.

• 6- Var[dW(t)2] = 0Var[dW(t)2] = E[dW(t)4 ] – (E[dW(t)2])2 = E[(t + dt)4] – dt2 = 3dt2 – dt2 = 0(t + dt) ~ N(0, 2), ise E[(t + dt)4] = 34 olur.

• (5) ve (6) göre dW(t)2 = dt, bir sabittir.

• Bu özellikler önem taşır. Bunlar rasgele değişkenlerin fonksiyonunun varyansının da sıfır olabileceğini gösterir.

• Bu geçerli ise beklenen değer operatörü gereksizdir:

Var[f(dW(t))] = 0 ; => E[f(dW(t))] = f(dW(t))

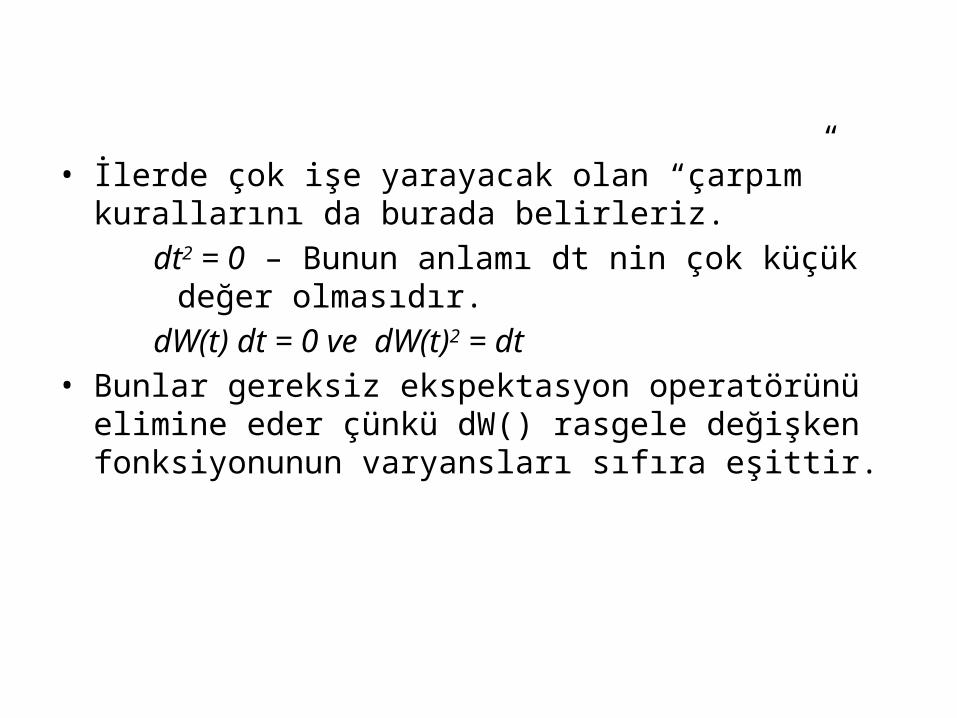

• İlerde çok işe yarayacak olan “çarpım” kurallarını da burada belirleriz.

dt2 = 0 – Bunun anlamı dt nin çok küçük değer olmasıdır.dW(t) dt = 0 ve dW(t)2 = dt

• Bunlar gereksiz ekspektasyon operatörünü elimine eder çünkü dW() rasgele değişken fonksiyonunun varyansları sıfıra eşittir.

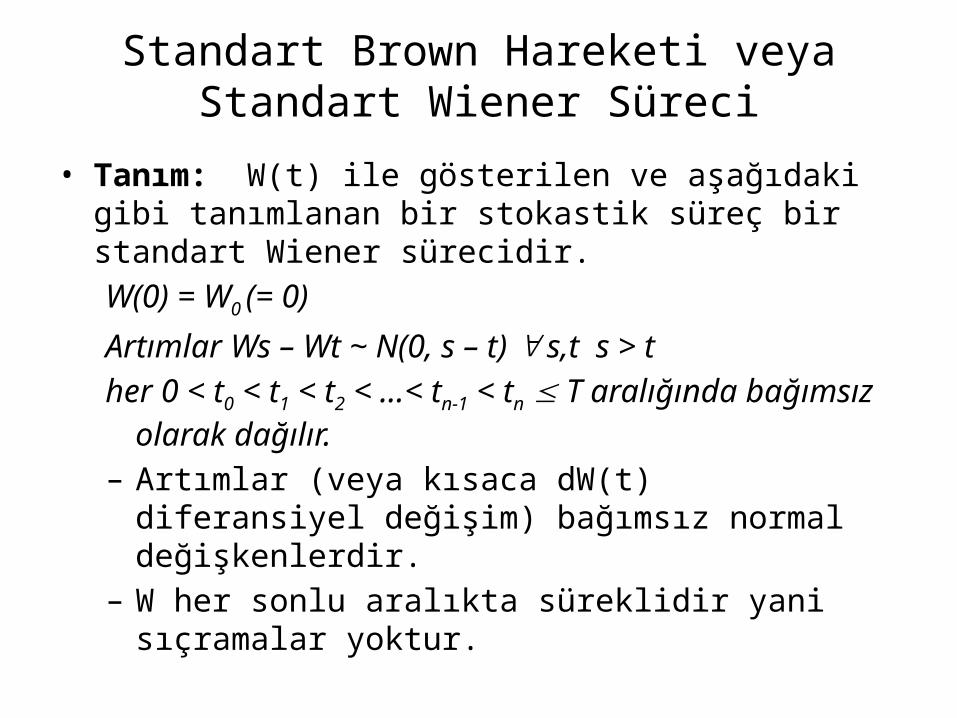

Standart Brown Hareketi veya Standart Wiener Süreci

• Tanım: W(t) ile gösterilen ve aşağıdaki gibi tanımlanan bir stokastik süreç bir standart Wiener sürecidir.W(0) = W0 (= 0)

Artımlar Ws – Wt ~ N(0, s – t) s,t s > ther 0 < t0 < t1 < t2 < …< tn-1 < tn T aralığında bağımsız olarak

dağılır.– Artımlar (veya kısaca dW(t) diferansiyel değişim) bağımsız

normal değişkenlerdir.– W her sonlu aralıkta süreklidir yani sıçramalar yoktur.

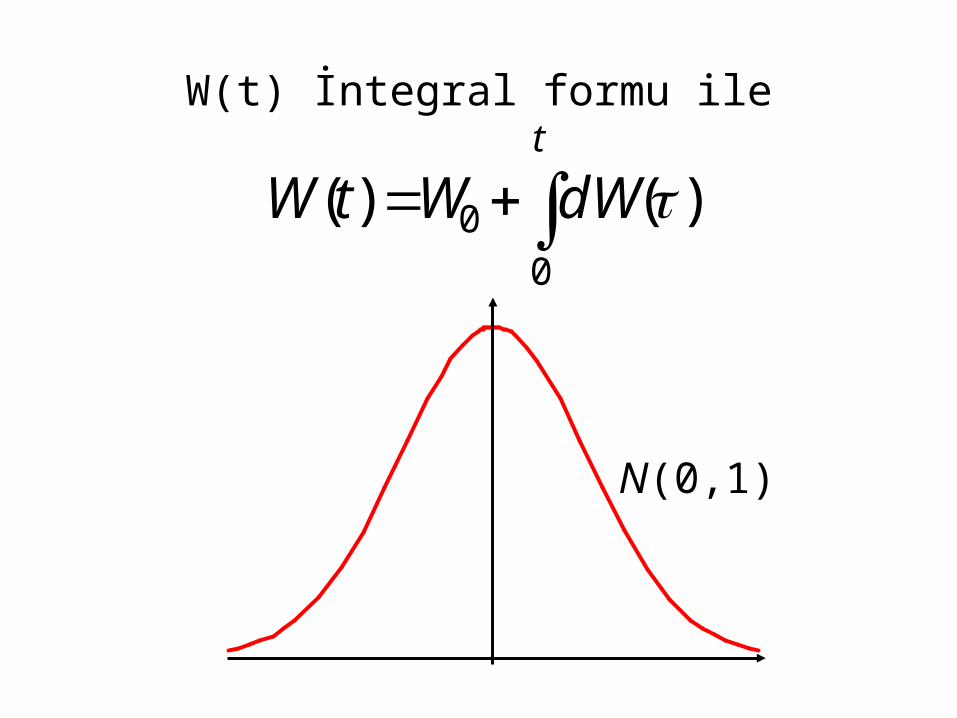

W(t) İntegral formu ile

t

dWWtW0

0 )()(

N(0,1)

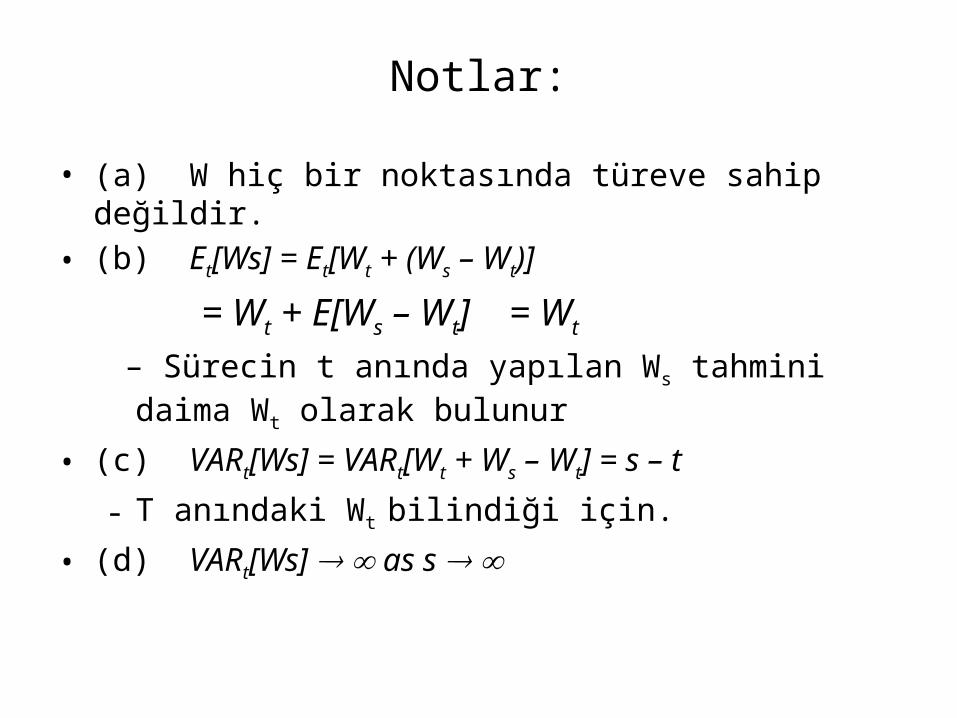

Notlar:

• (a) W hiç bir noktasında türeve sahip değildir.• (b) Et[Ws] = Et[Wt + (Ws – Wt)]

= Wt + E[Ws – Wt] = Wt

– Sürecin t anında yapılan Ws tahmini daima Wt olarak bulunur

• (c) VARt[Ws] = VARt[Wt + Ws – Wt] = s – t - T anındaki Wt bilindiği için.

• (d) VARt[Ws] as s

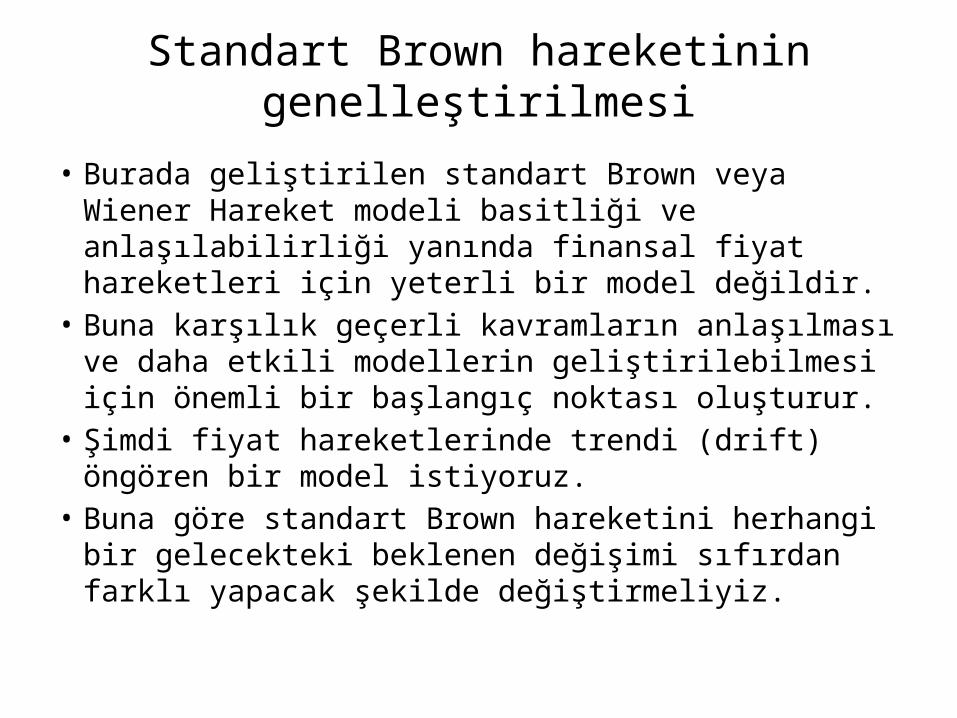

Standart Brown hareketinin genelleştirilmesi

• Burada geliştirilen standart Brown veya Wiener Hareket modeli basitliği ve anlaşılabilirliği yanında finansal fiyat hareketleri için yeterli bir model değildir.

• Buna karşılık geçerli kavramların anlaşılması ve daha etkili modellerin geliştirilebilmesi için önemli bir başlangıç noktası oluşturur.

• Şimdi fiyat hareketlerinde trendi (drift) öngören bir model istiyoruz.

• Buna göre standart Brown hareketini herhangi bir gelecekteki beklenen değişimi sıfırdan farklı yapacak şekilde değiştirmeliyiz.

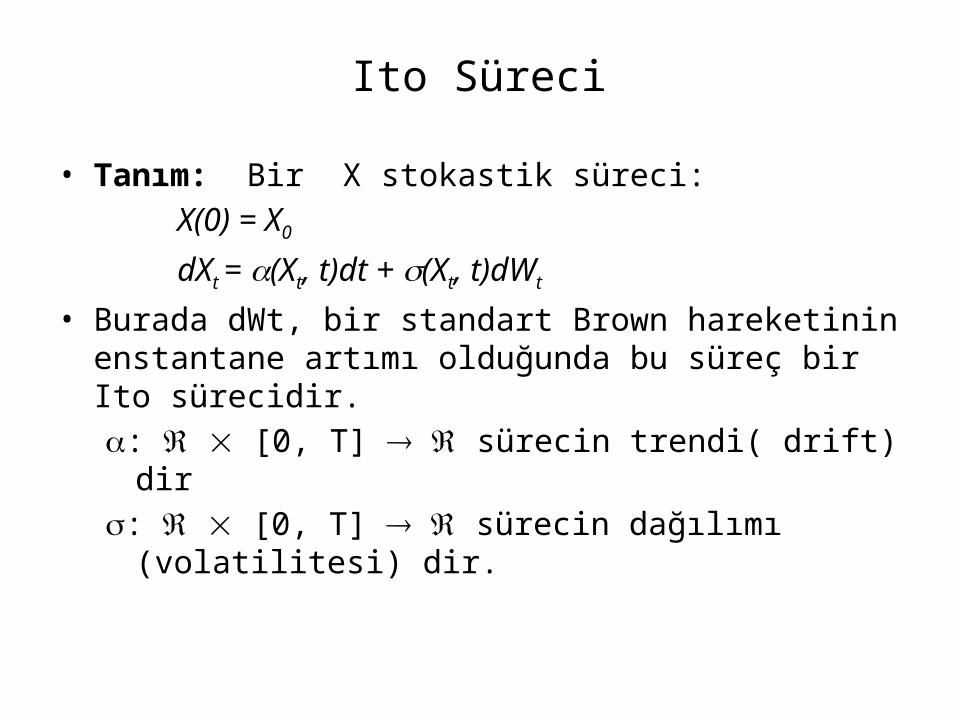

Ito Süreci

• Tanım: Bir X stokastik süreci:X(0) = X0

dXt = (Xt, t)dt + (Xt, t)dWt

• Burada dWt, bir standart Brown hareketinin enstantane artımı olduğunda bu süreç bir Ito sürecidir. : [0, T] sürecin trendi( drift) dir: [0, T] sürecin dağılımı (volatilitesi) dir.

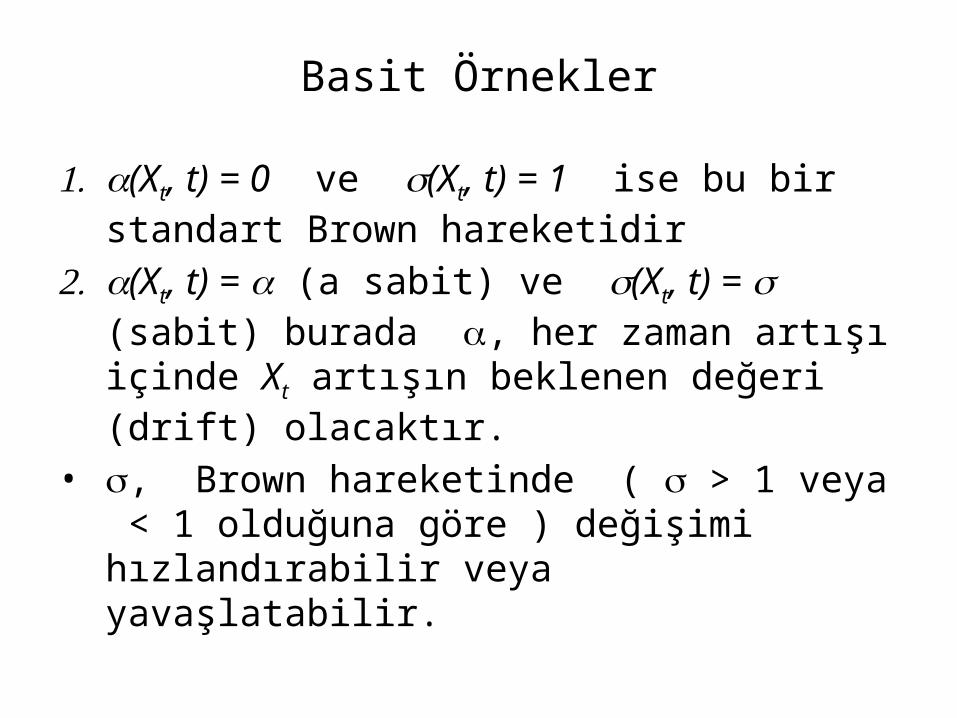

Basit Örnekler

1. (Xt, t) = 0 ve (Xt, t) = 1 ise bu bir standart Brown hareketidir

2. (Xt, t) = (a sabit) ve (Xt, t) = (sabit) burada , her zaman artışı içinde Xt artışın beklenen değeri (drift) olacaktır.

• , Brown hareketinde ( > 1 veya < 1 olduğuna göre ) değişimi hızlandırabilir veya yavaşlatabilir.

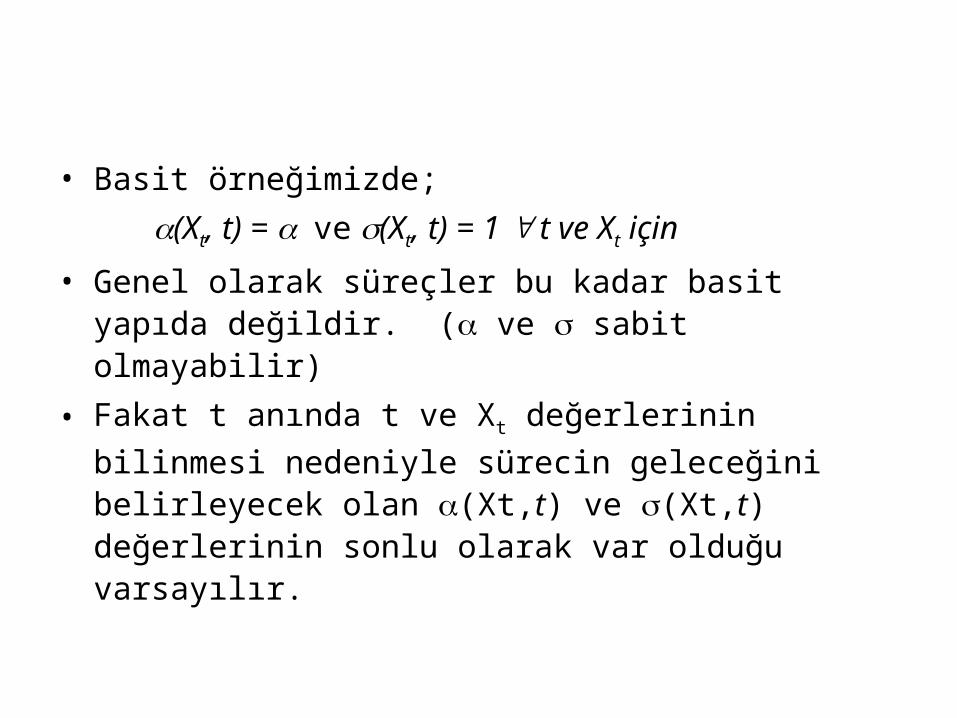

• Basit örneğimizde;

(Xt, t) = ve (Xt, t) = 1 t ve Xt için

• Genel olarak süreçler bu kadar basit yapıda değildir. ( ve sabit olmayabilir)

• Fakat t anında t ve Xt değerlerinin bilinmesi nedeniyle sürecin geleceğini belirleyecek olan (Xt,t) ve (Xt,t) değerlerinin sonlu olarak var olduğu varsayılır.

Brown Hareketi - BH

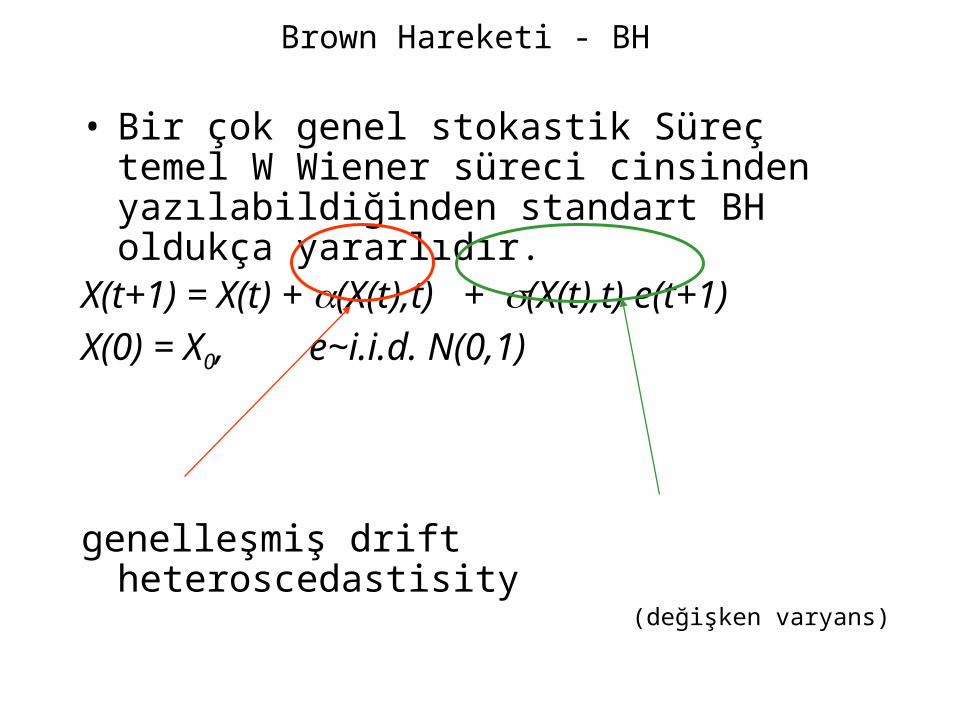

• Bir çok genel stokastik Süreç temel W Wiener süreci cinsinden yazılabildiğinden standart BH oldukça yararlıdır.

X(t+1) = X(t) + (X(t),t) + (X(t),t) e(t+1)X(0) = X0, e~i.i.d. N(0,1)

genelleşmiş drift heteroscedastisity (değişken varyans)

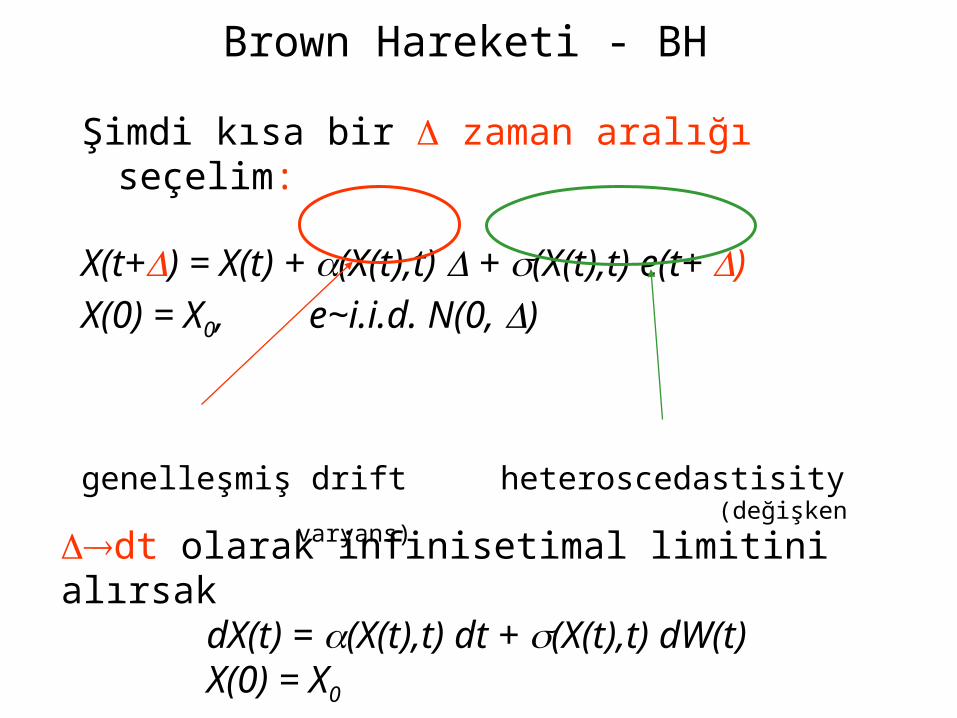

Brown Hareketi - BH

Şimdi kısa bir zaman aralığı seçelim:

X(t+) = X(t) + (X(t),t) + (X(t),t) e(t+ )X(0) = X0, e~i.i.d. N(0, )

genelleşmiş drift heteroscedastisity (değişken varyans)

dt olarak infinisetimal limitini alırsakdX(t) = (X(t),t) dt + (X(t),t) dW(t)

X(0) = X0

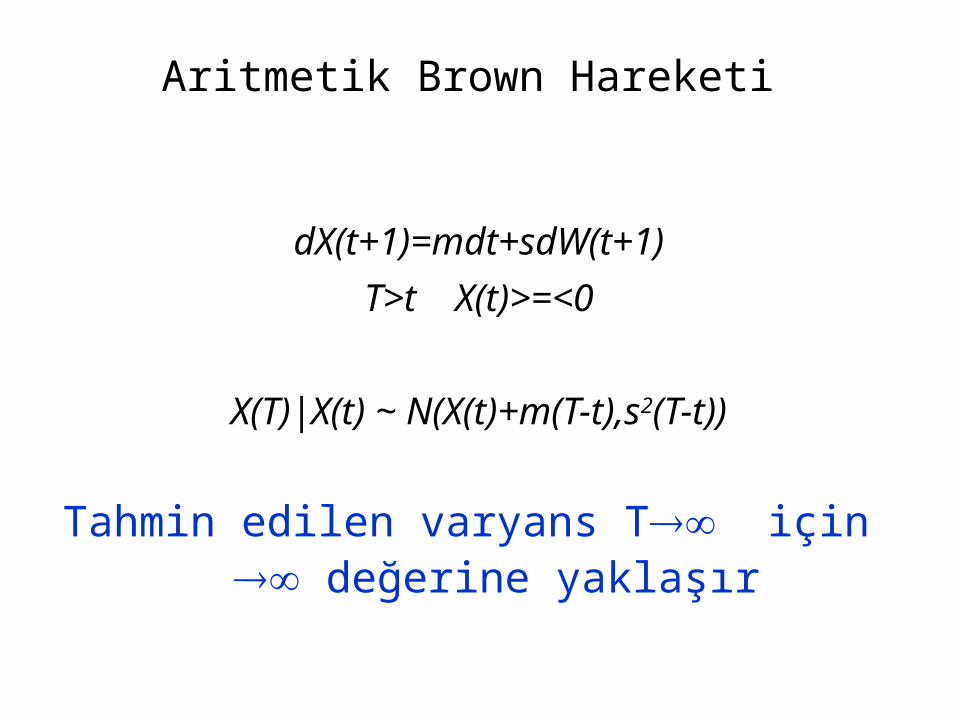

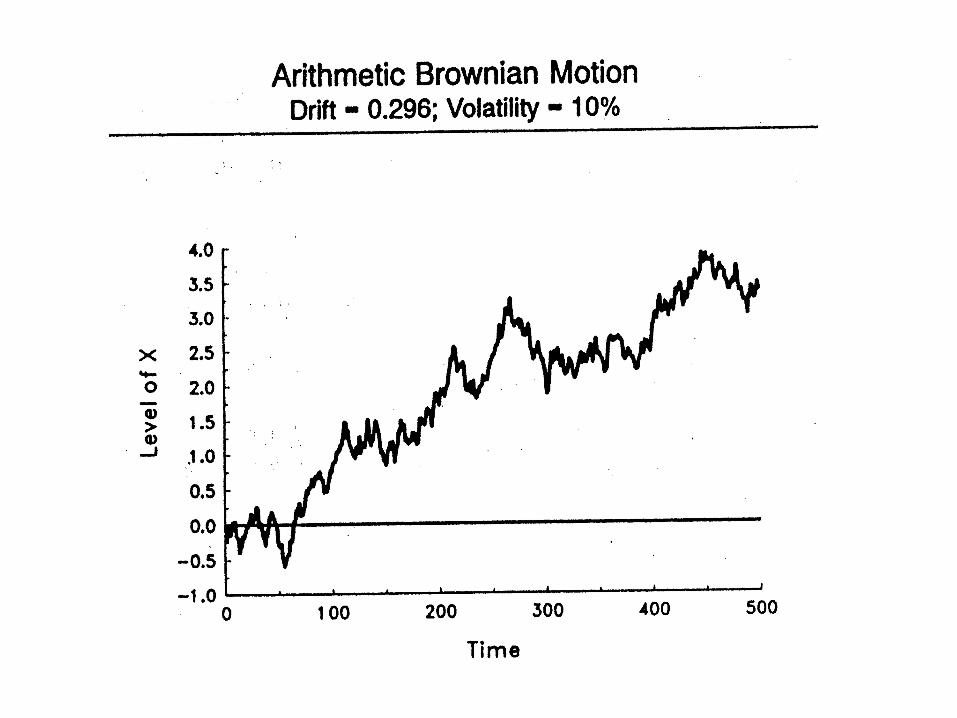

Aritmetik Brown Hareketi

dX(t+1)=mdt+sdW(t+1)T>t X(t)>=<0

X(T)|X(t) ~ N(X(t)+m(T-t),s2(T-t))

Tahmin edilen varyans T için değerine yaklaşır

Genelleştirişmiş Tek Değişkenli WIENER Süreci (Difuzyon)

• Şimdi Difuzyon dinamiklerinin genel denklemidX = (X,t) dt + (X,t) dW, X(0) = X0

Olarak yazılabilir. • Bunu daha basitleştirilmiş bir gösterimi;

dX = dt + dWOlacaktır.

• Buna göre dX rasgele değişkeni dt lokal ortalama ve 2dt lokal varyans değerlerine sahiptir.

• Bunun kesikli analoğu; X = + z olacaktır.

Genelleştirilmiş Gösterim dX = dt + dW

• Dinamik yapılı (zaman bağlı) rasgele değişkenlerin stokastik yapısı bu genel bağıntı ile verilir.

• Açık yazıldığında bu bağıntı gerçektedX(t) = (X,t) dt + (X,t) dW

Şeklindedir. • Burada (X,t) drift ve (X,t) volatilite ifadelerinin

alacağı fonksiyonel formlara göre süreç farklı davranışlar gösterecektir.

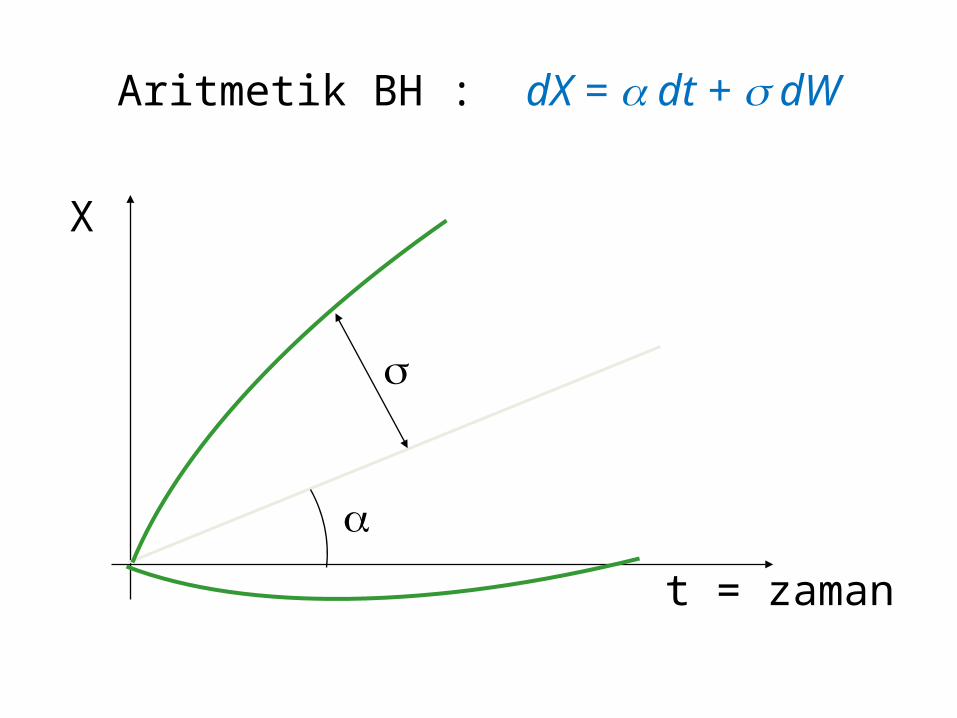

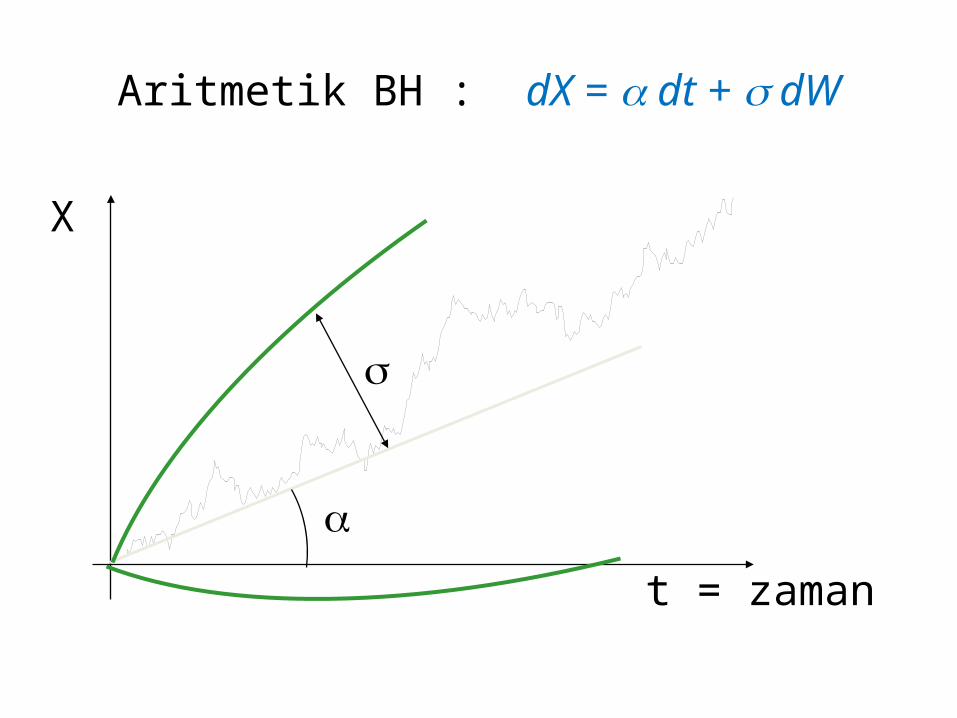

Aritmetik BH : dX = dt + dW

(X,t) = , ve (X,t) = verilmiş iki sabit olsun.

• Bu halde X rasgele değişkeni drift ve volatilite ile bir

Aritmetik Brown hareketi sürecini gösterir.

• Bu model sabit bir ivme ile artan ve giderek artan volatilite

(artan belirsizlik) gösteren süreçler için iyi bir modeldir.

Aritmetik BH : dX = dt + dW

1. ABH sürecinde X positif veya negatif değerler alabilir.

2. 2. u > t ise Xu, t anına göre sürecin gelecekteki değerini

gösterir. Xt verildiğine göre Xu değerlerinin dağılımı

normaldir ve;Xt+ (u-t) ortlama ve (u-t)1/2 standart sapma

parametrelerine sahiptir.

• Xu tahmininin varyansı (sabit bir t ve Xt için) u sonsuza

giderken yine sonsuza yaklaşır.

Bunun anlamı model uzun dönemli tahminler için tutarlı sonuçlar

vermez.

Aritmetik BH : dX = dt + dW

t = zaman

X

Aritmetik BH : dX = dt + dW

t = zaman

X

Aritmetik BH : dX = dt + dW

• Bu model, – Pozitif veya negatif değerler alabilen ve– Normal dağılıma sahip tahmin hataları olabilen, ve – Tahmin varyansı zamanla lineer olarak artan değişkenler için uygun olabilir.

• Örnek: net nakit akışları• Hisse senedi hareketleri için ise uygun bir model değildir.

ABH Üzerine Notlar

• (a) X positif veya negatif değerler alabilir ve her iki yönde de keyfi büyüyebilir.– (b) Xs – Xt ~ N((s – t), 2(s – t))

– (c) Var(Xs) ; s için.

Geometrik Brown Hareketi

dX(t+1)=mX(t)dt+sX(t)dW(t+1)T>t X(t)>0

lnX(T)|lnX(t) ~ N(lnX(t)+m(T-t)-(1/2)s2(T-t), s2(T-t))

• T>t için, Xt 0 da bir yutucu bariyere sahiptir• Tahmin edilen varyans T için değerine yaklaşır

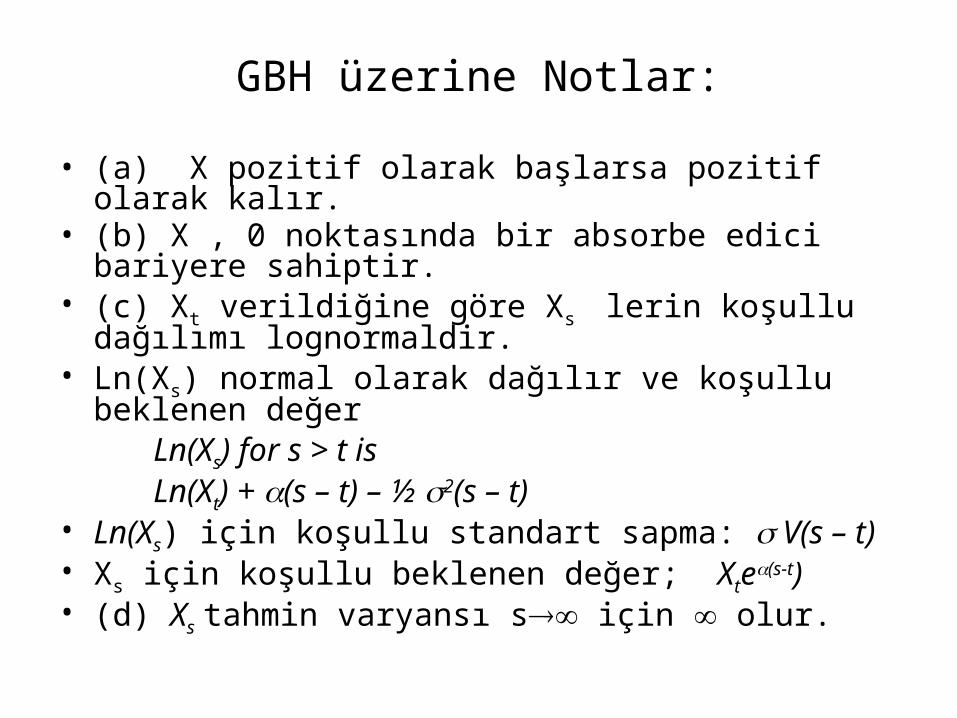

GBH üzerine Notlar:

• (a) X pozitif olarak başlarsa pozitif olarak kalır.• (b) X , 0 noktasında bir absorbe edici bariyere sahiptir.• (c) Xt verildiğine göre Xs lerin koşullu dağılımı lognormaldir.• Ln(Xs) normal olarak dağılır ve koşullu beklenen değer

Ln(Xs) for s > t is Ln(Xt) + (s – t) – ½ 2(s – t)

• Ln(Xs) için koşullu standart sapma: V(s – t) • Xs için koşullu beklenen değer; Xtea(s-t)• (d) Xs tahmin varyansı s için olur.

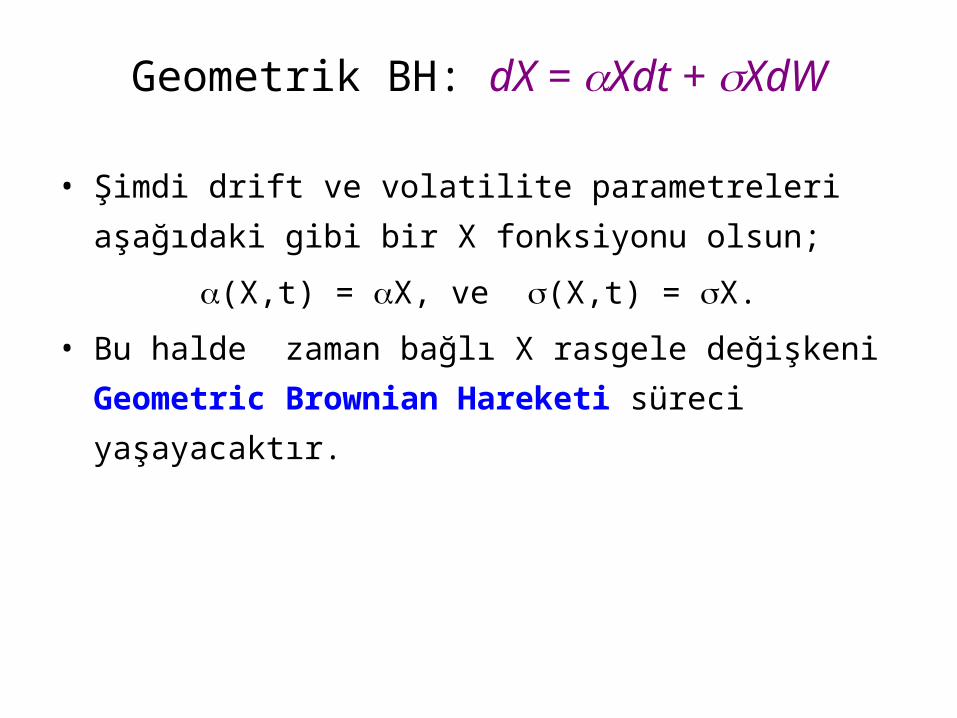

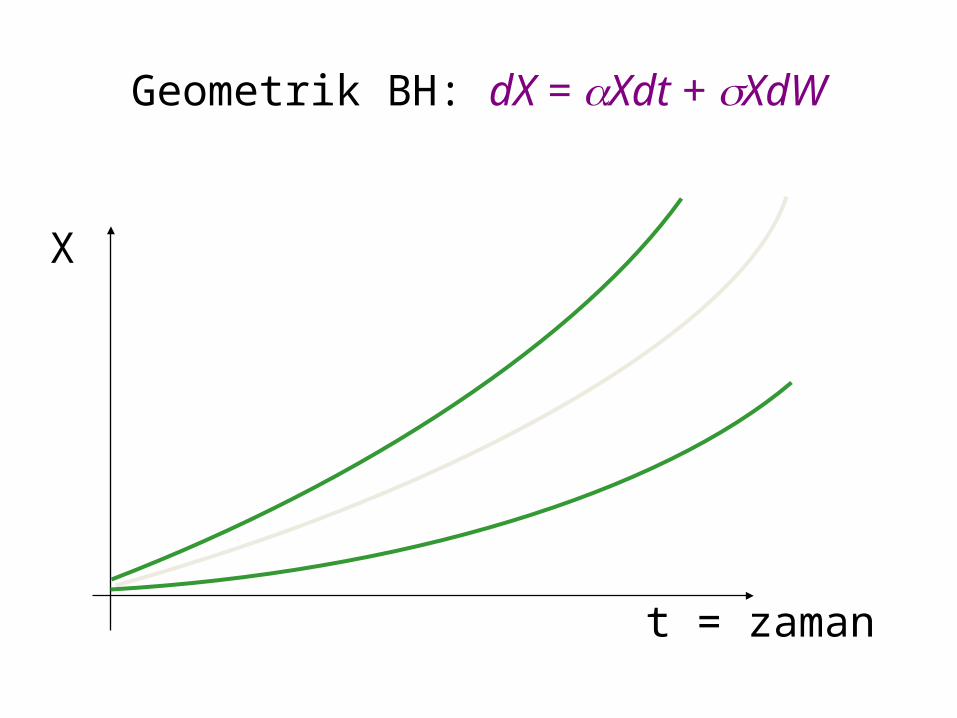

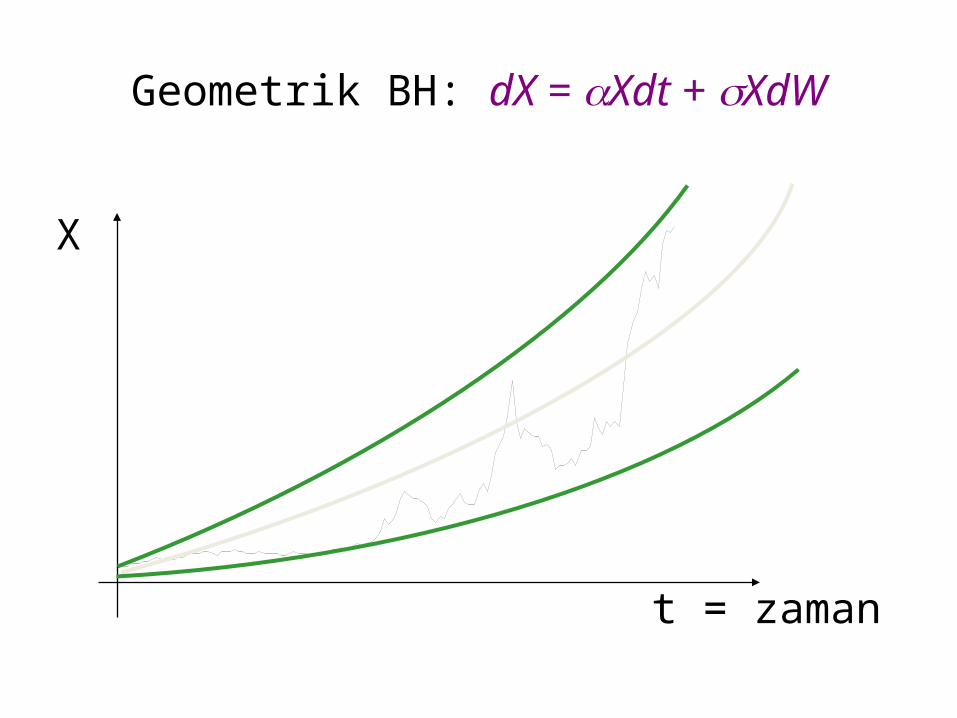

Geometrik BH: dX = Xdt + XdW

• Şimdi drift ve volatilite parametreleri aşağıdaki gibi bir X

fonksiyonu olsun;

(X,t) = X, ve (X,t) = X.

• Bu halde zaman bağlı X rasgele değişkeni Geometric

Brownian Hareketi süreci yaşayacaktır.

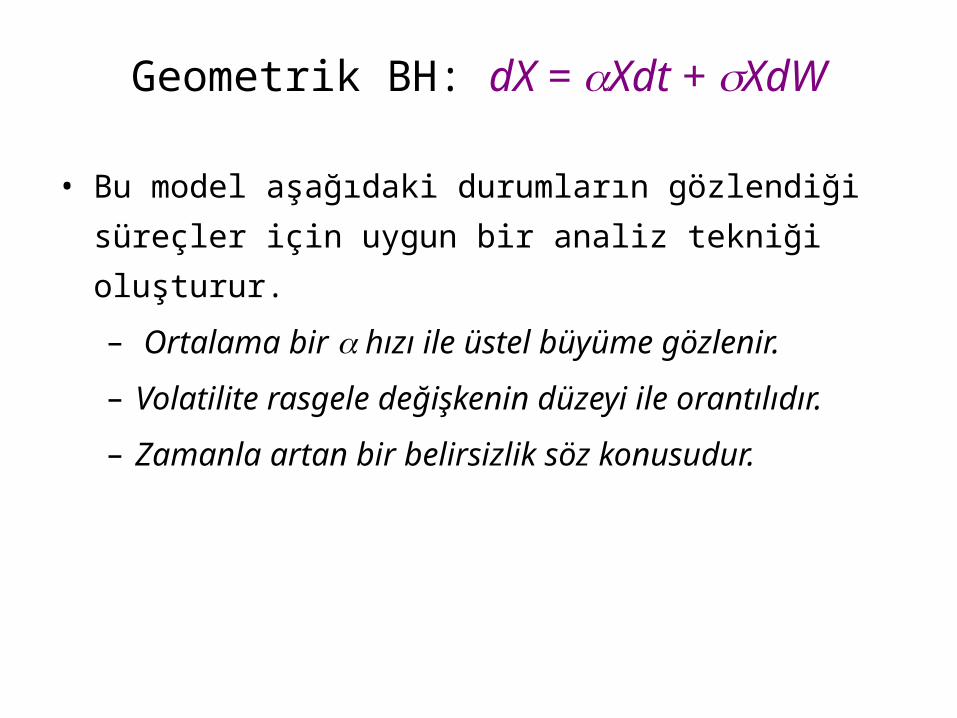

Geometrik BH: dX = Xdt + XdW

• Bu model aşağıdaki durumların gözlendiği süreçler için uygun

bir analiz tekniği oluşturur.

– Ortalama bir hızı ile üstel büyüme gözlenir.

– Volatilite rasgele değişkenin düzeyi ile orantılıdır.

– Zamanla artan bir belirsizlik söz konusudur.

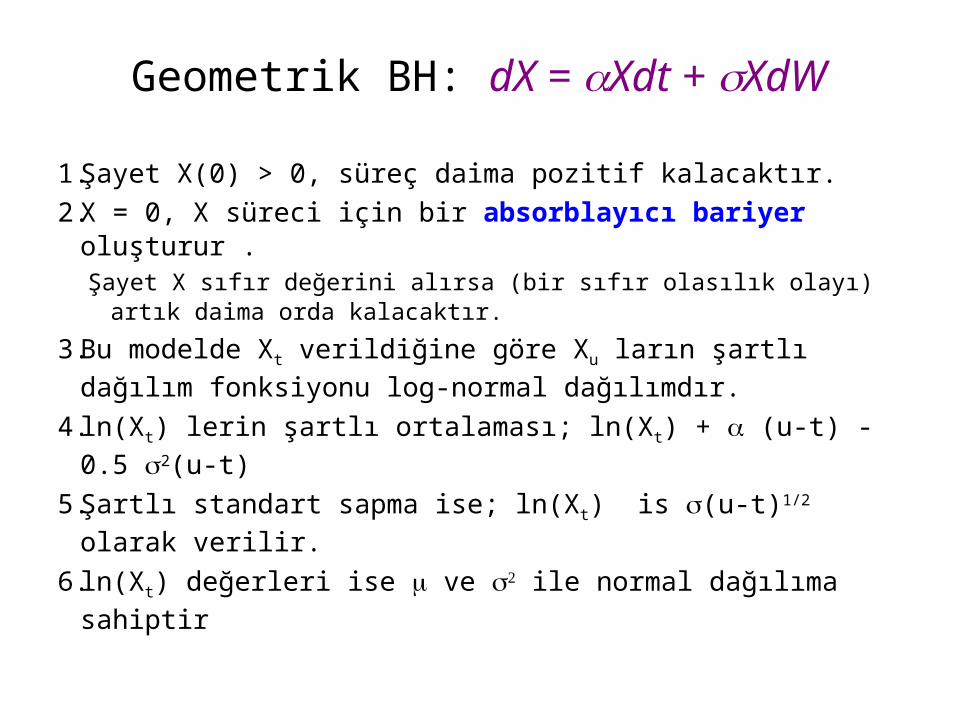

Geometrik BH: dX = Xdt + XdW

1. Şayet X(0) > 0, süreç daima pozitif kalacaktır.2. X = 0, X süreci için bir absorblayıcı bariyer oluşturur .

Şayet X sıfır değerini alırsa (bir sıfır olasılık olayı) artık daima orda kalacaktır.

3. Bu modelde Xt verildiğine göre Xu ların şartlı dağılım fonksiyonu log-normal dağılımdır.

4. ln(Xt) lerin şartlı ortalaması; ln(Xt) + (u-t) - 0.5 2(u-t)

5. Şartlı standart sapma ise; ln(Xt) is (u-t)1/2 olarak verilir.

6. ln(Xt) değerleri ise m ve s2 ile normal dağılıma sahiptir

Geometrik BH: dX = Xdt + XdW

• Xu ların şartlı beklenen değeri;

Et[Xu] = Xtexp[ (u-t)]

• Xu ların varyansı (sabit t ve Xt için) u ile birlikte sonsuza

yaklaşır.

Geometrik BH: dX = Xdt + XdW

t = zaman

X

Geometrik BH: dX = Xdt + XdW

t = zaman

X

Geometrik BH: dX = Xdt + XdW

• Geometrik BH modeli genellikle finansal aktiflerin değerlendirmek için kullanılır.

• Burada aktif değerlerindeki oransal değişimler genellikle bağımsızdır ve normal dağılım eğilimindedir.

• Örnek: döviz fiyatları, hisse senetleri• Bu model temettüler ve faizler için uygun değildir.• NOT: Bir tür kendini besleyen (self-reinforcing) süreç olan ve yangın efektini

yansıtan eksponansiyel yapılı GBH finansal dinamiklere nasıl uyuyor, pek akla yatkın değil. Aktif değerlerinin çılgın gibi hızla yükselip sıçramalar yapması gerekir ki durum böyle değil. Bu nedenle Black-Scholes hesaplarına fazla güvenmemek gerekir.

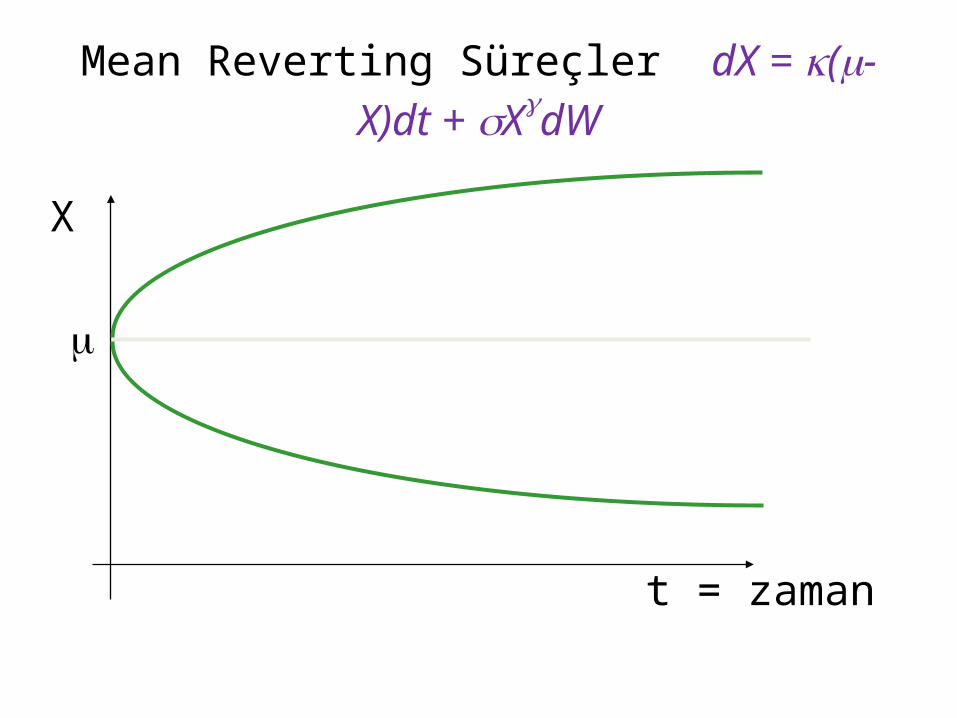

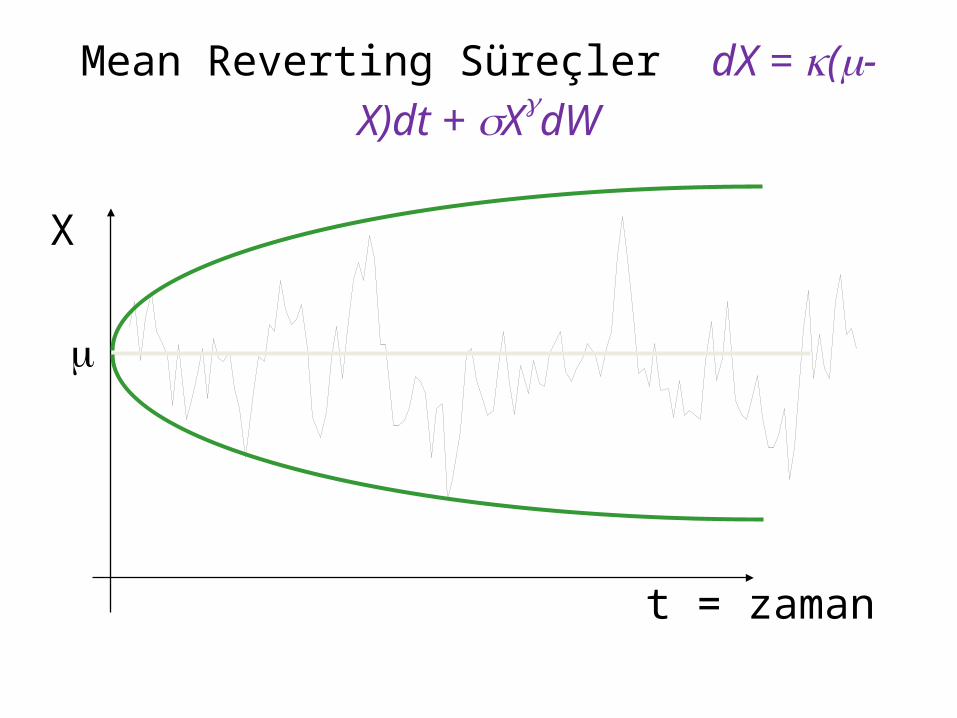

Mean Reverting(*) Süreçler

olsun

volatilite

ortalamasıdönemuzun

hıızuyarlanma

XtX

0

),(

t)(X,

SüreciUhlenbeckOrnsteiniçin

dWXdtXdX

1

)(

(*) : Mean Reverting = Ortalamaya Döndüren

Süreç zaman içinde drift değerinin etrafında kalma eğilimindedir.

k parametresi Ortalamaya dönüş hızını düzenler

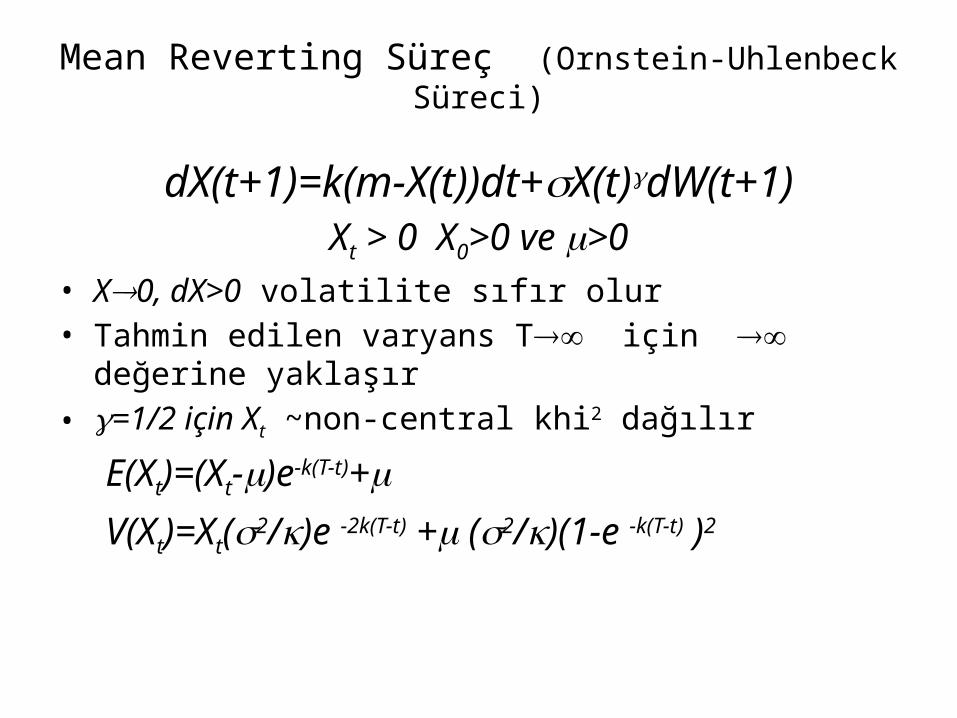

Mean Reverting Süreç (Ornstein-Uhlenbeck Süreci)

dX(t+1)=k(m-X(t))dt+sX(t)gdW(t+1)Xt > 0 X0>0 ve >0

• X0, dX>0 volatilite sıfır olur • Tahmin edilen varyans T için değerine yaklaşır• g=1/2 için Xt ~non-central khi2 dağılır

E(Xt)=(Xt-m)e-k(T-t)+m

V(Xt)=Xt(s2/k)e -2k(T-t) +m (s2/k)(1-e -k(T-t) )2

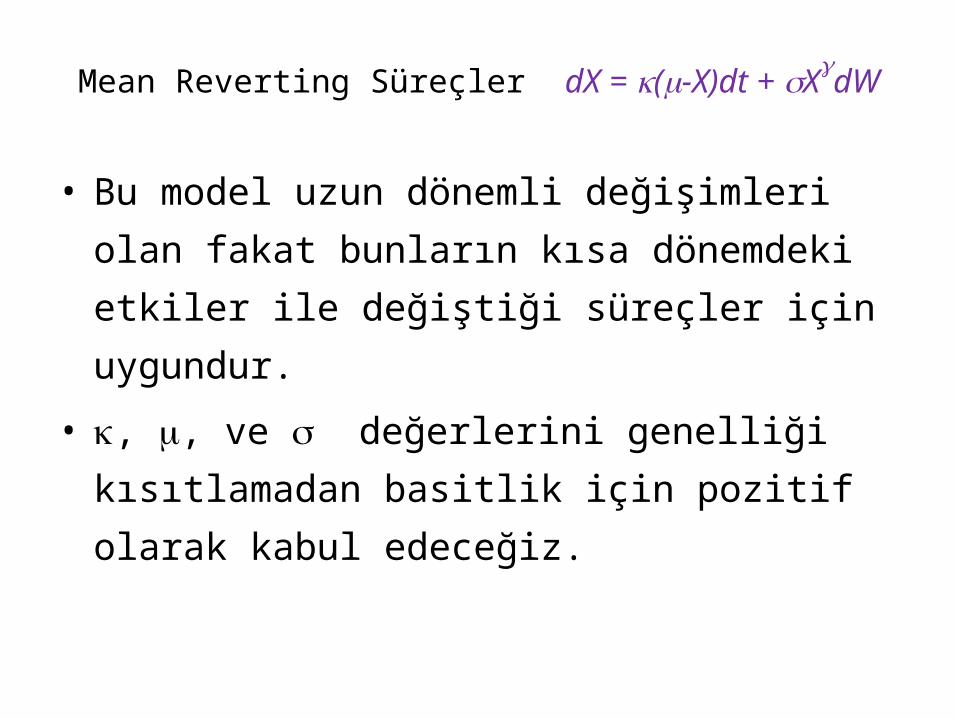

Mean Reverting Süreçler dX = (-X)dt + XdW

• Bu model uzun dönemli değişimleri olan fakat

bunların kısa dönemdeki etkiler ile değiştiği süreçler

için uygundur.

• , , ve değerlerini genelliği kısıtlamadan basitlik

için pozitif olarak kabul edeceğiz.

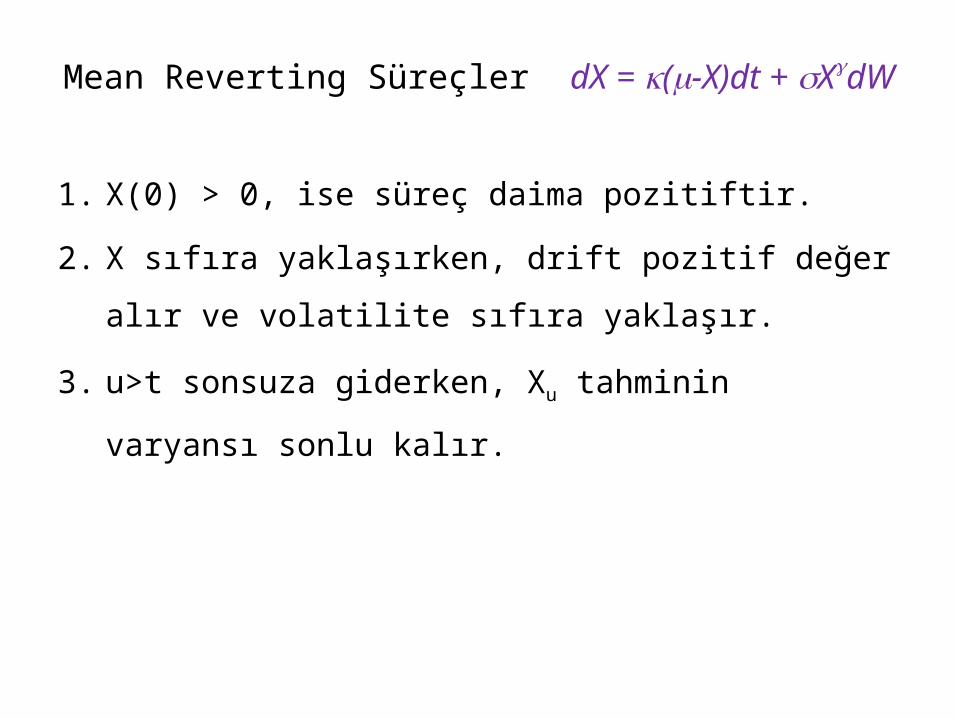

Mean Reverting Süreçler dX = (-X)dt + XdW

1. X(0) > 0, ise süreç daima pozitiftir.

2. X sıfıra yaklaşırken, drift pozitif değer alır ve volatilite sıfıra

yaklaşır.

3. u>t sonsuza giderken, Xu tahminin varyansı sonlu kalır.

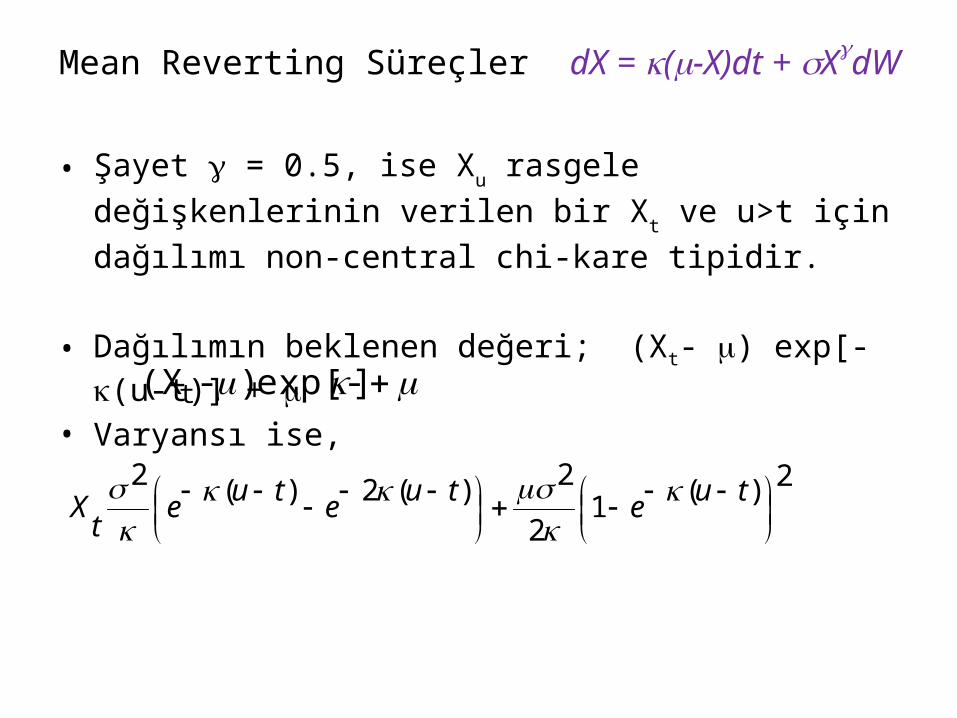

Mean Reverting Süreçler dX = (-X)dt + XdW

• Şayet = 0.5, ise Xu rasgele değişkenlerinin verilen bir Xt ve u>t için dağılımı non-central chi-kare tipidir.

• Dağılımın beklenen değeri; (Xt- ) exp[-(u-t)] + • Varyansı ise,

2)(12

2)(2)(2

tuetuetue

tX

]exp[- ) -(X t

Mean Reverting Süreçler dX = (-X)dt + XdW

t = zaman

X

Mean Reverting Süreçler dX = (-X)dt + XdW

t = zaman

X

Mean Reverting Süreçler dX = (-X)dt + XdW

• Bu model genellikle ekonomik parametrelerin değişimin analiz

etmek için kullanılır. Ticari aktiflerin hareketleri için

kullanılmaz.

• Örnek: faiz oranları, volatilite