Embed Size (px)

Citation preview

מ"אל על נתיבי אויר לישראל בע

2004דוח תקופתי לשנת

תוכן עניינים

תאור עסקי התאגיד-פרק א

הדירקטוריון על מצב ענייני התאגיד דוח-פרק ב

2004 דוחות כספיים לשנת -פרק ג

על התאגיד פרטים נוספים–פרק ד

2004 לשנת דוח תקופתי

'פרק א

תיאור עסקי התאגיד

2

תוכן עניינים

5 כללי: 1פרק

8 תיאור ההתפתחות הכללית של עסקי התאגיד: 2פרק

8 פעילות התאגיד ותיאור התפתחות עסקיו .1

8 כללי .1.1

9 תרשים אחזקות .1.2

10 שנת התאגדות וצורת התאגדות .1.3

10 שינויים בעסקי התאגיד .1.4

11 תחומי פעילות .2

12 השקעות בהון התאגיד .3

12 כללי .3.1

13 אופציות .3.2

14 מניות המוחזקות בידי עובדי החברה .3.3

15 שינויים באחזקות בעלי עניין .3.4

17 החזקות בעלי עניןטבלת ריכוז נתונים .3.5

19 חלוקת דיבידנדים .4

20 מידע כספי לגבי תחומי הפעילות של התאגיד .5

23 סביבה כללית והשפעת גורמים חיצוניים ביחס לחברה .6

23 לאומיעלייה בתנועת הנוסעים בענף התעופה הבינ .6.1

24 עלייה בתנועת הנוסעים בענף התעופה בישראל .6.2

24 תנודות במחיר הדלק הסילוני .6.3

24 תנודות בשער מטבע זר .6.4

24 תנודות בשערי הריבית .6.5

3

25 תיאור עסקי התאגיד לפי תחומי פעילות : 3פרק

25 תחום מטוסי הנוסעים .7

25 מידע כללי על תחום הפעילות .7.1

37 השירותים בתחום הפעילות .7.2

42 פילוח הכנסות ורווחיות שירותים .7.3

43 שירותים חדשים .7.4

43 לקוחות .7.5

43 שיווק והפצה .7.6

47 צבר הזמנות .7.7

47 תחרות .7.8

50 עונתיות .7.9

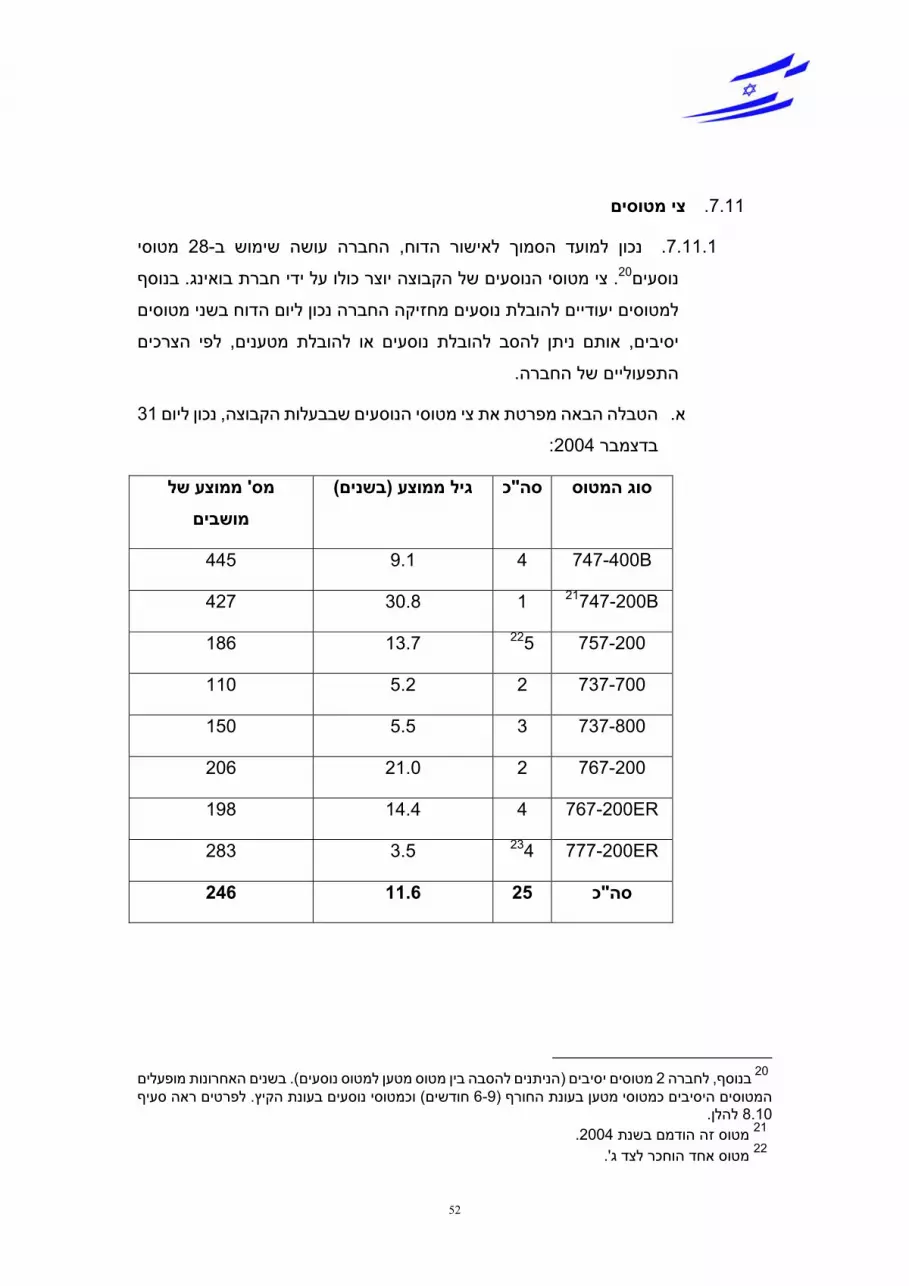

51 כושר יצור .7.10

52 צי מטוסים .7.11

52 מטוסי המטעןתחום .8

54 מידע כללי על תחום הפעילות .8.1

60 השירותים בתחום הפעילות .8.2

62 פילוח הכנסות ורווחיות שירותים .8.3

63 שירותים חדשים .8.4

63 שיווק והפצה, לקוחות .8.5

64 צבר הזמנות .8.6

64 תחרות .8.7

66 עונתיות .8.8

67 כושר יצור .8.9

68 צי מטוסים .8.10

69 חומרי גלם וספקים .8.11

4

69 פרטים לגבי שני תחומי הפעילות .9

69 רכוש קבוע ומיתקנים .9.1

73 ביטוח .9.2

74 נכסים לא מוחשיים .9.3

75 הון אנושי .9.4

92 חומרי גלם וספקים .9.5

94 חוזרהון .9.6

96 השקעות .9.7

104 מימון .9.8

107 מיסוי .9.9

109 איכות הסביבה .9.10

113 מגבלות ופיקוח על עסקי התאגיד .9.11

145 הסכמים מהותיים .9.12

146 הסכמי שיתוף פעולה .9.13

147 הליכים משפטיים .9.14

153 יעדים ואסטרטגיה עסקית .9.15

156 צפי להתפתחות בשנה הקרובה .9.16

156 מידע כספי לגבי מגזרים גיאוגרפיים .9.17

156 ן בגורמי סיכוןדיו .9.18

5

כללי: 1פרק

31מ מתכבדת להגיש בזאת את תיאור עסקי התאגיד ליום "חברת אל על נתיבי אויר לישראל בע

הדוח . 2004כפי שחלו בשנת , הסוקר את תיאור התאגיד והתפתחות עסקיו, 2004בדצמבר

הנתונים . 1970 -ל "התש, )דוחות תקופתיים ומיידיים(נערך בהתאם לתקנות ניירות ערך

תביעות כספיות מתוארות בנתונים כספיים.ב"הכספיים הכלולים בדוח נקובים בדולרים ארה

.אלא אם צוין אחרת, נכון ליום הגשת התביעהח"בש

. אלא אם צוין אחרת, אחוזי ההחזקה מוצגים במספרים מעוגלים לאחוז השלם הקרוב

זה בדוחנתונים המופיעים . אם נאמר אחרתאלא, נתונים המופיעים בדוח זה נכונים ליום הדוח

.אלא אם צוין אחרת, 2005 במרץ 17מעודכנים ליום , לאישור הדוח למועד הסמוךכנכונים

נבחנה מנקודת , ובכלל זה תיאור עסקאות מהותיותבדוח תקופתי זהמהותיות המידע הכלול

תמונה מקיפה של בכדי ליתןנוסף תיאור ניתן כאשר בחלק מהמקרים , ראותה של החברה

.הנושא המתואר

מקרא

: תהיינה לקיצורים הבאים המשמעות הרשומה לצידםבדוח תקופתי זה, למען הנוחות

דוח דירקטוריון החברה על מצב ענייני התאגיד לשנה

.2004 בדצמבר 31המסתיימת ביום

-דוח הדירקטוריון

-דולר .ב"דולר ארה

-הבורסה .מ"עאביב ב-הבורסה לניירות ערך בתל

הדוחות הכספיים המאוחדים של אל על לתקופה

. אלא אם צוין אחרת, 2004 בדצמבר 31שהסתיימה ביום

-הדוחות הכספיים

-המדינה .מדינת ישראל

-הקבוצה .החברה והחברות המאוחדות שלה

-הרשות .רשות ניירות ערך

-ה או אל על התאגיד או החבר .מ"אל על נתיבי אויר לישראל בע

6

כפי , 2003 במאי 30התשקיף שפרסמה החברה ביום

.2003 ביוני 4 - ו2003 ביוני 3שתוקן בימים

-התשקיף

הובלת נוסעים או מטען בין שתי מדינות זרות על ידי מוביל

אל על מובילה נוסעים בין , לדוגמא. של מדינה שלישית

.לס'טורונטו ללוס אנג

-חופש חמישי

נוסעים או מטען בין שתי מדינות זרות עם חניית הובלת

טיסה של חברה , לדוגמא. ביניים במדינת המוביל האוירי

.ב דרך שדה תעופה באירופה"אירופאית מישראל לארה

-חופש שישי

-חוק החברות .1999-ט"התשנ, חוק החברות

-חוק החברות הממשלתיות .1975 –-ה "התשל, חוק החברות הממשלתיות

-חוק ניירות ערך .1968-ח"התשכ, חוק ניירות ערך

-א "יאט .האגוד הבינלאומי לתובלה אוירית

-יום הדוח .2004 בדצמבר 31

-כנפיים .מ" אחזקות ארקיע בע-כנפיים

אלא 2005, במרץ17-ה. מועד הסמוך לאישור דוח זה

.אם צוין אחרת

-מועד הסמוך לאישור הדוח

-סאן דור .מ" אויר בינלאומיים בעסאן דור נתיבי

-פקודת מס הכנסה 1961.-א"התשכ, )נוסח חדש(פקודת מס הכנסה

-ח "ש .שקל חדש

-שנת הדיווח .2004שנת

Available Seat Kilometer –מספר : מ זמין"ק- מושב

.המושבים שהוצעו למכירה כפול המרחק המוטס

ASK -

Available Ton Kilometer –הקיבולת : מ זמין"ק-ן טו

ומטען ) מתורגמים לטונות(הזמינה להובלה של נוסעים

.כפול המרחק המוטס

ATK -

7

Revenue Passenger Kilometer – מספר הנוסעים

.בתשלום כפול המרחק המוטס

RPK -

Revenue Ton Kilometer – המשקל בטונות של נוסעים

.ומטען בתשלום כפול המרחק המוטס

RTK -

8

תיאור ההתפתחות הכללית של עסקי התאגיד: 2פרק

פעילות התאגיד ותיאור התפתחות עסקיו .1

כללי .1.1

) כולל כבודה ודואר(עיקר פעילותה של הקבוצה בהובלה אוירית של נוסעים ומטען

מטוסי הנוסעים של . באמצעות מטוסי נוסעים ומטוסי מטען, ל"בין ישראל וחו

. ן טיסות שכרהחברה מבצעים הן טיסות סדירות וה

במרבית הקווים ישראל של מדינת נקוב האווירי ההחברה משמשת כמוביל

מוביל "עוד בנושא זה ועל משמעות המונח . הבינלאומיים הפועלים מישראל ואליה

.להלן. 9.11.7.2ראו בסעיף " נקוב

מכירת מוצרים : כגון, הקבוצה עוסקת בפעילויות נלוות לפעילות ההובלה האוירית

, כמו כן. אספקת מזון בעיקר למטוסיה והחכרת מטוסים, ים ממכס וייצורפטור

מתן , מתן שירותי בידוק: החברה עוסקת בפעילויות נוספות כשהעיקריות שבהן הן

מתן שירותי תחזוקה שוטפת ותחזוקה כוללת למטוסים של חברות , שירותי אבטחה

עוסקת , בנוסף. ל"חואחרות בנמל התעופה בן גוריון וניהול סוכנויות נסיעות ב

).handling(בניטול מטענים , באמצעות חברה כלולה, החברה

הינה ענף התעופה האזרחית, במסגרתה פועלת החברה, הסביבה העסקית

המאופיינים בתנודתיות עונתית וברמת , הבינלאומית והתיירות לישראל וממנה

.המחריפה בתקופות של עודף קיבולת, תחרות גבוהה

70 -ובכ, חברות תעופה סדירות40 -החברה מתחרה בכת הנוסעים בתחום הובל

: חברות התעופה מתחרות בתחומים שונים שהעיקריים שבהם.חברות שכר

שירות , תצורת המטוסים, סוג הציוד, דיוק מבצעי, תדירויות ומועדי טיסות, מחירים

ן יעדים התחרות הינה עם חברות תעופה המקיימות טיסות סדירות בי. לנוסע ועוד

טיסות לא סדירות דרך (או טיסות חופש שישי /טיסות שכר בין אותם יעדים ו, שונים

).יעדי ביניים במדינת האם של אותן חברות

בתחום הובלת המטען מתחרה החברה עם כחמש חברות תעופה המפעילות מטוסי

הקבוצה מתחרה עם רוב חברות התעופה , כמו כן. ג"ג ומנתב"מטען בטיסות לנתב

. סדירות המפעילות מטוסי נוסעים ומובילות מטען בגחונםה

. להלן8.7 - ו7.8 עוד על התחרות ראו בסעיף

9

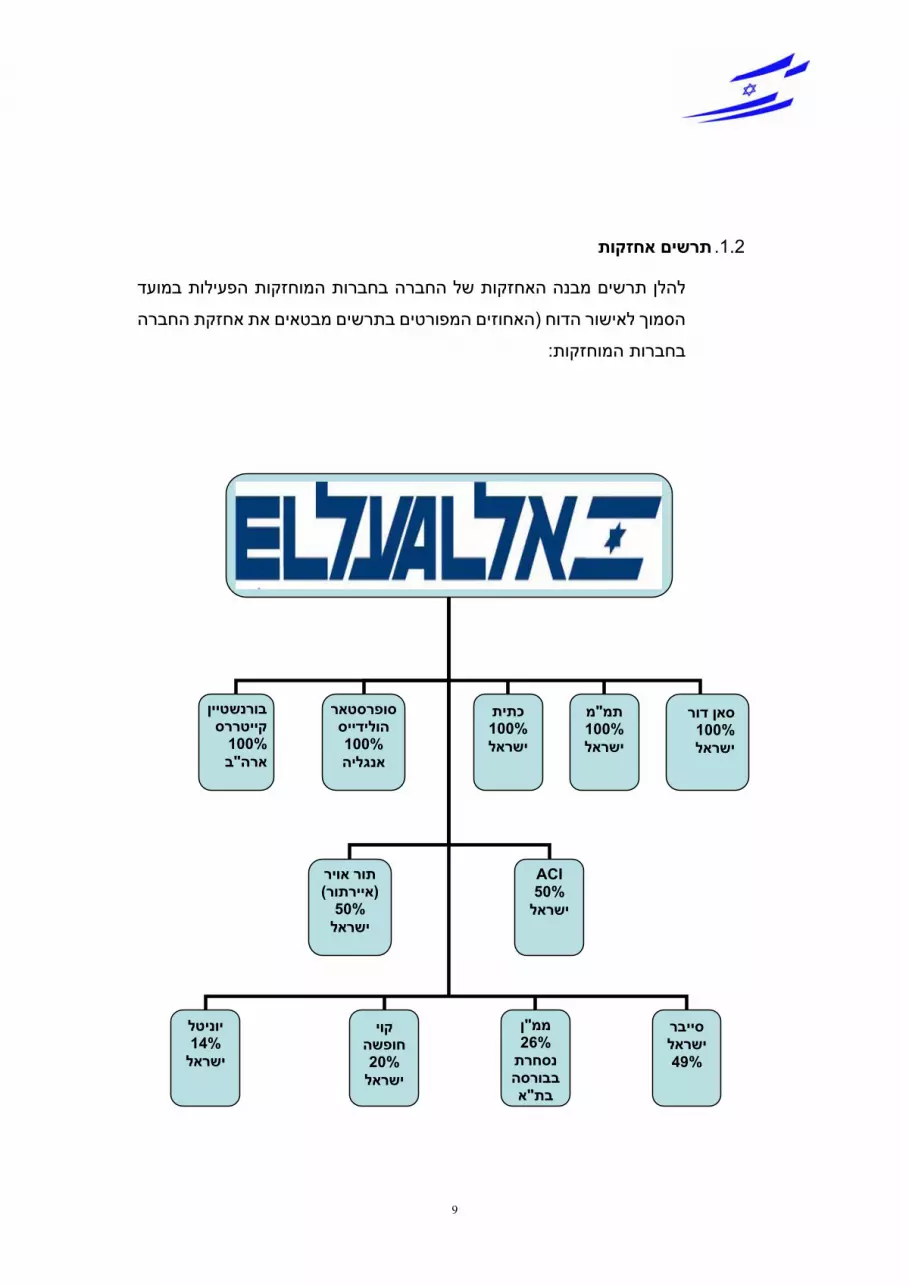

ותזקשים אחתר .1.2

מבנה האחזקות של החברה בחברות המוחזקות הפעילות במועד יםלן תרשלה

את אחזקת החברה האחוזים המפורטים בתרשים מבטאים(לאישור הדוח הסמוך

: בחברות המוחזקות

בורנשטיין קייטררס

100% ב"ארה

סופרסטאר הולידייס100% אנגליה

תור אויר )איירתור(

50% ישראל

ן"ממ26%

נסחרת בבורסה

א"בת

ACI 50% ישראל

יוניטל14% ישראל

סייבר ישראל49%

קוי חופשה20% ישראל

כתית100%ישראל

מ"תמ100%ישראל

ראן דוס100% ישראל

10

שנת התאגדות התאגיד וצורת התאגדות .1.3

1948 בנובמבר 15מ ביום "מ התאגדה כחברה בע"אל על נתיבי אויר לישראל בע

שינתה שמה 1951 במאי 16וביום , מ"על חברת התעופה לישראל בע-בשם אל

.לשמה הנוכחי

שינויים בעסקי התאגיד .1.4

כמשמעות " (הפרטה"ב" ברה ממשלתיתח "2004 ביוני 6החברה היתה עד ליום

להלן .9.11לפרטים נוספים ראו סעיף ). המונחים בחוק החברות הממשלתיות

".מגבלות ופיקוח על עסקי התאגיד"

2003 במאי 30-פרסמו החברה והמדינה ב, במסגרת ההליכים להפרטת החברה

מימוש באמצעותו הונפקו ונמכרו מניות של החברה ואופציות הניתנות ל, תשקיף

מהון המניות 97.25%-ערב פרסום התשקיף החזיקה המדינה בכ. למניות החברה

. המונפק של החברה

ירדו , לאחר רכישת מניות החברה ומימוש אופציות בידי הציבור, 2004 ביוני 6ביום

חברה "הפכה החברה מ, לפיכך. 50%-החזקות המדינה בחברה אל מתחת ל

. ת המונח בחוק החברות הממשלתיותכמשמעו" חברה מעורבת"ל" ממשלתית

עלתה אחזקת כנפיים , 2004 בדצמבר 23ביום , בעקבות מימוש אופציות נוספות

מהון המניות 46.9% -כ: בדילול מלא( מהון המניות המונפק של החברה 40% -לכ

-ואחזקותיה של המדינה ירדו לכ, ) מכח ההצבעה52.8%-המונפק של החברה וכ

לפירוט נוסף ).1.1%-ובדילול מלא כ(נפק של החברה מהון המניות המו31%

. להלן4בנושא ראו סעיף

כאשר אסיפת בעלי מניות , הוחלפו רוב חברי הדירקטוריון2005 בינואר 6ביום

, החליטה על מינוי חמישה דירקטורים חדשים, אשר כונסה לבקשת כנפיים, החברה

, צים"ירקטורים שאינם דחובמקביל הודיעה המדינה על סיום כהונתם של כל הד

החליטה אסיפת 2005 בפברואר 2ביום . שכיהנו באותה עת בדירקטוריון החברה

.על מינוי שני דירקטורים חדשים נוספים, בעלי מניות החברה

' החליט דירקטוריון אל על בהרכבו החדש על מינויו של פרופ2005 בינואר 9ביום

ר "תמר מוזס בורוביץ לסגן יו' ון ושל גבר הדירקטורי"בורוביץ ליו) איזי(ישראל

.הדירקטוריון

11

הודיע מר עמוס שפירא על החלטתו לפרוש מתפקיד 2005 בינואר 9ביום , בנוסף

מר , ל החברה החדש" נכנס לתפקידו מנכ2005 במרץ 10ביום . ל החברה"מנכ

.חיים רומנו

". מעורבתחברה " החברה כסבסטאטוהעברת השליטה לכנפיים לא הביאה לשינוי

מאחר שכנפיים מחזיקה במניות החברה בשיעור העולה על השיעור המוחזק , אולם

לתקנון 108חדלו לחול ההוראות המיוחדות המפורטות בסעיף , בידי המדינה

.להלן). יא.(9.11.2לפרטים נוספים ראו סעיף . החברה

תחומי פעילות .2

, לרבות ניהול כספים, לןמטה הקבוצה פועל במשולב בתחומי פעילותה המפורטים לה .2.1

הנדסה ופרסום וכן , תחזוקה, בטחון, תשתיות מידע, ייעוץ משפטי, משאבי אנוש, רכש

.במערכי מבצעי הקרקע ובינוי

בדוחותיה הכספיים ) משניים(לקבוצה שני תחומי פעילות המדווחים כמגזרים עסקיים .2.2

): ב לדוחות הכספיים24ראו גם באור (המאוחדים של החברה

הובלה אוירית במטוסי נוסעים)א(

בגחון המטוסים ) כולל דואר וכבודה(בתחום זה הקבוצה מובילה נוסעים וכן מטען

מכירת מוצרים פטורים ממכס והחכרת : כגון, וכן נותנת שירותים נלווים, להובלת נוסעים

מכלל הכנסות הקבוצה בשנת 83%-הכנסות תחום הפעילות היוו כ. מטוסי נוסעים

2004.

הובלה אוירית במטוסי מטען) ב(

, בתחום זה הקבוצה מובילה מטען במטוסים להובלת מטען וכן נותנת שירותים נלווים

מכלל הכנסות הקבוצה 16%-הכנסות תחום הפעילות היוו כ. החכרת מטוסי מטען: כגון

.2004בשנת

12

ת לקבוצה פעילויות נוספות שאינן נכללו, תחומי הפעילות המפורטים לעילמלבד .2.3

ושסך ההכנסות הנובעות מהן , 1בתחומים אלה ושאינן מהותיות לפעילות הקבוצה

.2004 מסך הכנסות הקבוצה בשנת 1% -מהוות כ

:2004 בשנת -התפלגות ההכנסות לפי תחומי פעילות

מטוסי מטען16%

אחר1%

מטוסי נוסעים83%

השקעות בהון התאגיד .3

כללי .3.1

מלבד מימוש כתבי אופציה ומימוש , לא נעשו השקעות בהון התאגיד2004בשנת

.שהונפקו במסגרת התשקיף למניות רגילות של החברה, אופציות רכישה

, אלפי דולר38,396 גדל ההון העצמי של החברה בסך 2004כי בשנת , יצויין

וזאת כתוצאה , )המדינה(במסגרת קרן הון מעסקאות עם בעלת שליטה לשעבר

בות לפרטים בדבר התחיי. מהפקדות המדינה בקופת הפיצויים של עובדי החברה

. להלן. 9.4.8המדינה לכיסוי הגרעון בקופת הפיצויים של עובדי החברה ראה סעיף

אלפי דולר כתוצאה 700- גדל ההון העצמי של החברה בכ2004בשנת , כמו כן

. שהנפיקה החברה במסגרת התשקיף) 1סדרה (ממימוש כתבי אופציה

, )להלן 9.11.12לפרטים ראו סעיף ( מתן שירותי אבטחה, מתן שירותי בידוק, ייצור ואספקת מזון לנוסעים בטיסות 1

למטוסים של חברות אחרות בנמל התעופה בן גוריון וניהול סוכנויות שירותי תחזוקה שוטפת ותחזוקה כוללת ).handling(בניטול מטענים , באמצעות חברה כלולה, עוסקת החברה, בנוסף. ל"נסיעות בחו

13

לרכישת מניות הנפיקה החברה מניות רגילות וכתבי אופציה 2003בחודש יוני

במסגרת התשקיף הציעה גם המדינה למכור מניות ואופציות . באמצעות התשקיף

סדרה (ואופציות רכישה ) 'סדרה א(אופציות רכישה (לרכישת מניות משתי סדרות

מההון המונפק 97.25% -במועד פרסום התשקיף החזיקה מדינת ישראל בכ)). 'ב

פי התשקיף ירדה אחזקת המדינה מיד לאחר הנפקת ניירות הערך ל. של החברה

). ללא דילול( מההון המונפק של החברה 85%-לכ

אופציות .3.2

שהנפיקה המדינה ניתן היה לממש למניה רגילה ) 'סדרה א(את אופציות הרכישה

במחיר , 2004 ביוני 6החל מסמוך לאחר הנפקתן ועד ליום , אחת של החברה

המחירים לצרכן בגין חודש בתוספת הפרשי הצמדה למדד ₪ 1.30מימוש בסך

) 'סדרה א( מומשו כל אופציות הרכישה 2004 ביוני 6עד ליום . 2003אפריל

סדרה (כתוצאה ממימוש אופציות הרכישה . אופציות רכישה138,400,000כ "ובסה

מההון המונפק של 49.5%- אחזקות המדינה לכ2004 ביוני 6ירדו ביום , )'א

).ללא דילול(החברה

שהנפיקה המדינה ניתנת למימוש למניה רגילה אחת ) 'סדרה ב(ישה אופציית רכ

).כולל (2007 ביוני 5 ועד ליום 2004 בדצמבר 12של החברה החל מיום

בתוספת הפרשי ( ₪ 1.32הינו ) 'סדרה ב(מחיר המימוש של אופציית רכישה

למניה רגילה אחת של ) 2003הצמדה למדד המחירים לצרכן בגין חודש אפריל

.ההחבר

מתוך ) 'סדרה ב( אופציות רכישה 74,255,663 מומשו 2004 בדצמבר 31עד ליום

אופציות 2,246,942 מומשו 2004 במרץ 17עד ליום . אופציות157,600,000

. נוספים) 'סדרה ב(רכישה

שהנפיקה החברה ניתנים למימוש למניה רגילה אחת של ) 1סדרה (כתבי האופציה

מחיר ). כולל (2007 ביוני 5 ועד ליום 2004 בדצמבר12החברה החל מיום

בתוספת הפרשי הצמדה ( ₪ 1.34הינו ) 1סדרה (המימוש של כתבי האופציה

.למניה רגילה אחת של החברה) 2003למדד המחירים לצרכן בגין חודש אפריל

14

מתוך ) 1סדרה ( כתבי אופציה 2,416,197 מומשו 2004 בדצמבר 31עד ליום

כתבי 1,327,226 מומשו 2004 במרץ 17עד ליום . פציה כתבי או100,000,000

.נוספים) 1סדרה (אופציה

מניות המוחזקות בידי עובדי החברה .3.3

של ) כהגדרתם בתשקיף" (עובדים הזכאים"במסגרת התשקיף העניקה המדינה ל

מניות : "להלן( מניות החברה שבבעלות המדינה 34,685,642הקבוצה זכות לרכוש

. ח למניה" ש0.91 העובדים הוצעו לעובדים הזכאים במחיר של מניות"). העובדים

מניות העובדים שנרכשו על ידי עובדים זכאים מוחזקות בידי נאמן והיו חסומות עד

לפי הוראות פקודת מס הכנסה החלות על הקצאה . 2004 בדצמבר 31ליום

.2005 בדצמבר 31לעובדים במסלול רווח הון היו המניות חסומות עד ליום

מהון המניות המונפק של 0.5%-העובדים הזכאים רכשו במסגרת הצעת המכר כ

). בדילול מלא0.4%-כ(החברה

את יתרת , או לעובדים כיחידים, התחייבה המדינה למכור לתאגיד עובדים, בנוסף

וזאת , ")מניות המדינה הנותרות("מניות העובדים שלא נרכשו בידי עובדים זכאים

משער הסגירה הממוצע של מניות החברה 30%: השנייםבמחיר הנמוך מבין

₪ 1.3 מסך של 30% ימי המסחר שקדמו למועד המימוש או 90-בבורסה ב

אחזקות בנאמנות של ( רכש תאגיד העובדים 2005 בפברואר 23ביום . למניה

, ) מניות רגילות 32,527,216(את כל מניות המדינה הנותרות ) מ"על בע-עובדי אל

בתמורה ) בדילול מלא6.6%-כ( מהון המניות המונפק של החברה 8.1%-המהוות כ

. 2על מימוש המניות שבידי תאגיד העובדים חלות מגבלות שונות. למניה ₪ 0.39-ל

):בנוסף להוראות הדין בנושאי מס( על המניות שבידי תאגיד העובדים חלות המגבלות הבאות 2

ות ולא יינתן בשלהן כל ייפוי כוח או כתב העברה למשך תקופה לא תיעשה כל עסקה או פעולה במני )א( ; חודשים ממועד ההשלמה של הרכישה24בת

או /שיעבוד ו, או בנות מימוש/ל סחירות ו"לא תהיינה המניות הנותרות הנ, ל"בתום תקופת החסימה הנ )ב(או /ובדים ואלא על ידי תאגיד העובדים במסגרת תקנון תאגיד הע, שימוש כבטוחה בכל דרך שהיא

;כמפורט בתקנון תאגיד העובדים, לאחר שחרורן לעובדזכותם של עובדי החברה והחברות הבנות למכור את מניות החברה , בהתאם לתקנון תאגיד העובדים )ג(

עם ) 1: (תקום בקרות כל אחד מאלה, המוחזקות עבורם על ידי התאגיד בתום תקופת החסימה) 2(; בהתאם לתנאי תקנון התאגיד, ביד ביניהם לבין מעבידתם מע-פרישתם מעבודה וסיום יחסי עובד

או בקרות נסיבות , כגון במכירה בין עובדי החברה, בנסיבות אחרות המפורטות בתקנון תאגיד העובדיםהחל מתום חמש שנים אשר ראשיתן לאחר שחלפה תקופת החסימה , בכל שנה) 3(; אישיות מיוחדות

באופן שעד תום השנה , י תאגיד העובדים" המוחזקות עבורו ע מהמניות20%עד , במסגרת התשקיף . העשירית יוכל למכור את כל מניותיו

15

21.7%-עם רכישת המניות בידי תאגיד העובדים ירדה אחזקת המדינה בחברה לכ

). מלא בדילול 1.1%(מהון המניות המונפק של החברה ומכח ההצבעה בה

התחייבה המדינה למכור לתאגיד העובדים בתום תקופת המימוש של , כמו כן

-את יתרת המניות שיוותרו בידי המדינה כתוצאה מאי) 'סדרה ב(אופציות הרכישה

-ולא יותר מ, אם יוותרו, )'סדרה ב(ניצול הזכות לממש את אופציות הרכישה

משער 60%: ן השנייםבמחיר הנמוך מבי, זאת.. מניות החברה18,936,027

ימי המסחר שקדמו למועד 90-הסגירה הממוצע של מניות החברה בבורסה ב

.למניה ₪ 1.3 מסך של 60%המימוש או

שינויים באחזקות בעלי עניין .3.4

31ירדו נכון ליום , )'סדרה ב(כתוצאה ממימוש כתבי האופציה ואופציות הרכישה

ללא (הון המונפק של החברה מה31%- אחזקות מדינת ישראל לכ2004בדצמבר

עמדו אחזקות המדינה , 2005 במרץ 17נכון ליום ). בדילול מלא (1.1%-וכ) דילול

). בדילול מלא (1.1%-וכ) ללא דילול( מההון המונפק של החברה 21.7%-על כ

לפרטים בדבר מניית המדינה (המדינה מחזיקה גם במניית מדינה מיוחדת

).להלן. 9.11.9המיוחדת ראו סעיף

רכשה כנפיים 2004 בדצמבר 31בתקופה שהחל מפרסום התשקיף ועד ליום

-החזיקה כנפיים בכ, 2004 בדצמבר 31כך שביום , מניות וכן מימשה אופציות

מההון המונפק של 9%-.46 - ובכ ., מההון המונפק של החברה ללא דילול39.8%

חזקת כנפיים הדוח עומדת אהסמוך לאישור נכון למועד . החברה בדילול מלא

).ללא דילול(מההון המונפק של החברה 39.6% -בחברה על כ

: לעיל ולהלן(ההנחות לחישוב שיעור האחזקה בהון וזכויות ההצבעה בדילול מלא

; )'סדרה ב(ואופציות רכישה ) 1סדרה (מימוש כל כתבי אופציה : הינן") דילול מלא"

י "ן קבלת כל האישורים הנדרשים עוכ; מימוש כל האופציות המוחזקות על ידי כנפיים

. כנפיים ועמידה בהוראות כל דין

היו לכנפיים זכויות הצבעה נוספות בחברה בהתאם לייפוי , נכון ליום הדוח, כמו כן

באמצעותם החזיקה כנפיים , כוח שקיבלה ממחזיק אחר בניירות הערך של החברה

). בדילול מלא52.8%-כ) (ללא דילול( מזכויות ההצבעה בחברה 42.6-במועד זה בכ

טרם נתקיימו , בהתאם להודעות שקיבלה החברה ממחזקי מניית המדינה המיוחדת

16

התנאים שנקבעו להסכמת מחזיק מניית המדינה המיוחדת ביחס למניות שלגביהן

.קיבלה כנפיים ייפוי כוח ממחזיק אחר בניירות ערך של החברה

המעוגנת בתקנון , מדינה מיוחדתמחזיקה המדינה במניית , בנוסף למניות הרגילות

, קובעת מניית המדינה המיוחדת, בין היתר. ומקנה למדינה זכויות מיוחדות, החברה

כי עסקאות במניות החברה בשיעורים מסוימים לא יקנו כל זכות הנובעת מהחזקה

כלפי החברה ללא הסכמתו בכתב מראש של המחזיק או רכישה של מניות בחברה /ו

סעיף ). באמצעות השרים שקבעה הממשלה, המדינה (מיוחדתבמניית המדינה ה

לתקנון החברה קובע הסדר מפורט בדבר אופן הגשת הבקשה לקבלת אישור 8.1.7

לפרטים בדבר מניית . במקרה שאישור כזה נדרש כאמור, להחזקה במניות החברה

. להלן9.11.9המדינה המיוחדת ראה סעיף

החלטת הממונה על ההגבלים העסקיים נתקבלה בחברה 2004 באוגוסט 5ביום

בהתאם להחלטה תהיה רשאית כנפיים להגדיל . בענין מיזוג בין כנפיים והחברה

בכפוף לתנאים שנקבעו , 25%אחזקותיה במניות החברה לשיעור העולה על

לפרטים בדבר החלטת הממונה על הגבלים עסקיים וההסכמה אליה . בהחלטה

לים עסקיים בנוגע לתנאים לאישור ראו סעיף הגיעה החברה עם הממונה על הגב

. להלןז.9.11.2

17

לת ריכוז נתוני החזקות בעלי ענייןטב .3.5

הענין להלן טבלה המסכמת מספר נתונים לגבי ניירות הערך של החברה ואחזקות בעלי

:3העיקריים בה

להוראות המעודכנות במניית . בנוסף למניות המפורטות בטבלה מחזיקה המדינה במניית מדינה מיוחדת אחת 3

. להלן9.11.9ראה סעיף , המדינה המיוחדת

2005 במרץ 17 2004 בדצמבר 31 2003 בדצמבר 31

ח"הון מניות רשום בש 495,720,547 495,720,547 495,720,547

395,720,547

398,136,744

ח"הון מניות מונפק בש 399,463,970

100,000,000 97,583,803

) 1סדרה (כתבי אופציה 96,256,577

) ביחידות(

) סדרה א(אופציות רכישה 0 0 132,265,856

)ביחידות(

) סדרה ב(שה אופציות רכי 81,097,395 83,344,337 157,600,000

)ביחידות(

שיעור אחזקות המדינה 21.71% 30.52% 82.89%

)ללא דילול(בהון המונפק

שיעור אחזקות כנפיים 39.63% 39.76% 5%-פחות מ

)ללא דילול(בהון המונפק

18

במניות החברההתפלגות האחזקות :31.12.2004ליום

מדינת ישראל30.5%

כנפיים 39.8%

אחרים29.7%

במניות החברההתפלגות האחזקות

:17.03.2005ליום

אחרים30.6%

תאגיד העובדים

8.1%כנפיים 39.6%

מדינת ישראל21.7%

19

חלוקת דיבידנדים .4

החברה לא חילקה .לחברה אין מדיניות חלוקת דיבידנד, דוחסמוך לאישור הנכון למועד ה

.2004 -ו 2003דיבידנד בשנים

כי , מכתב לבנק לאומי ובו נאמר,בעלת השליטה בחברה, כנפיים שלחה2005 במרץ 28ביום

ובשים לב לכך שדירקטוריון אל על , בנק לאומיבשים לב למצבת האובליגו הקיים של אל על ב"

יתרת הרי שכל עוד לא פחתה , עתיד לגבש מעת לעת את מדיניות חלוקת הרווחים של החברה

אנו לא נתמוך בהחלטה לחלק , מיליון דולר50 -של אל על בבנק לאומי מהקיים קרן האובליגו

יים לחלוקה של אל על כפי שיהיו מיתרת הרווחים הצבורים הראו60%בשיעור העולה על רווחים

." כאמור60% לגבי השיעור שמעל אלא בהיוועצות עם הבנק, מעת לעת

מכתב מבנק לאומי לפיו הבנק לא ,2005 במרץ 28 ביום קיבלה אל על, במקביל למכתב זה

פרעון מיידי של חובה המזכה את הבנק ליראה בהפיכת כנפיים לבעלת שליטה באל על כאירוע

. ג.9.8.2 בסעיף כמפורטלוהכו , בכפוף לתנאים כמפורט במכתב הבנק לחברה, לבנקשל אל על

.להלן

20

מידע כספי לגבי תחומי הפעילות של התאגיד .5

הובלה -ציי המטוסים לפי מפורטים המגזרים העסקיים של החברה בדוחות הכספיים

.ןאווירית באמצעות מטוסי נוסעים והובלה אווירית באמצעות מטוסי מטע

פעילות . מהווה חלק מפעילות מטוסי הנוסעים ,הובלת המטען בגחון מטוסי הנוסעים

ותלויה במטוסי הנוסעים הינה פעילות נלווית ונגזרת מפעילות הובלת הנוסעים זו

נקבעים על פי יעדי יעדי הובלת המטען בגחון מטוסי הנוסעים, כך לדוגמא .זו בפעילות

התפעול השוטף של פעילות החברה ,בנוסף .סעיםמטוסי הנוהנוסעים בהטיסה של

לרבות החלטה על כדאיות הפעלת קו והטסת ,על ידי הנהלת החברה כפי שמבוצע

כו למגזר המטוסים היסיבים שוי .ל"עילות הנטיסה בפועל נערכים על בסיס מגזרי הפ

.פעילות הפעילות על פי השימוש שנעשה בהם בפועל בכל תקופת

:2004שנת

אחר כ"סהוהתאמה למאוחד

מטוסי מטען

מטוסי נוסעים

אלפי דולר

1,048,513

294,437

43,230

-

-

16,741

-

216,706

1,011

1,048,513

77,731

25,478

הכנסות מנוסעים

ודואר הכנסות מטען

הכנסות אחרות

כ הכנסות"סה 1,151,722 217,717 16,741 1,386,180

)1,328,323( )10,840( )218,819( )1,098,664( עלויות

תפעולי) הפסד(רווח 53,058 )1,102( 5,901 57,857

1,188,909 47,623 42,546 1,098,740 נכסים קבועים לתום השנה

21

:2003שנת

אחר כ "סהוהתאמה למאוחד

מטוסי מטען מטוסי נוסעים

אלפי דולר

875,805

250,826

41,003

-

-

15,361

-

184,655

1,137

875,805

66,171

24,505

הכנסות מנוסעים

הכנסות מטען ודואר

הכנסות אחרות

הכנסותכ "סה 966,481 185,792 15,361 1,167,634

)1,140,138( עלויות )937,936( )191,720( )10,482(

תפעולי) הפסד(רווח 28,545 )5,928( 4,879 27,496

קבועים לתום השנהנכסים 1,166,760 38,337 45,941 1,251,038

:2002שנת

אחר כ "סהוהתאמה למאוחד

מטוסי מטען מטוסי נוסעים

אלפי דולר

828,962

225,799

45,146

-

-

19,353

-

166,685

1,329

828,962

59,114

24,464

הכנסות מנוסעים

הכנסות מטען ודואר

הכנסות אחרות

תהכנסוכ "סה 912,540 168,014 19,353 1,099,907

)1,079,262( עלויות )897,187( )168,636( )13,439(

תפעולי) הפסד(רווח 15,353 )622( 5,914 20,645

נכסים קבועים לתום השנה 1,207,714 45,301 49,277 1,302,292

22

הרי , שלעיל אינם מצביעים על רווחיות תחום מטוסי המטען יצוין שהגם שנתוני

הכוללת גם את הובלת המטען בגחון (בלת המטען שתוצאותיה של כלל פעילות הו

זאת בעיקר בשל העלויות הנמוכות יחסית הקיימות , הינן טובות יותר) מטוסי הנוסעים

הנובעות משיתוף העלויות בין הטסת ,בפעילות הובלת המטען בגחון מטוסי הנוסעים

.הנוסעים והטסת המטען באותו מטוס

הנגזרת גם טוסי המטען בזיקה רחבה יותריצוין שיש לראות את רווחיות תחום מ

מפעילות הובלת המטען בגחון מטוסי הנוסעים שכן תחום מטוסי המטען מבצע פעילויות

.משלימות בצד המסחרי והשיווקי לפעילות הובלת המטען במטוסי הנוסעים

נעשית על פי מודלים כלכליים , הקצאת עלויות שאינן מיוחסות ישירות לאחד התחומים

יתכן ובעתיד תוקצנה עלויות אלו על פי מודלים כלכליים . ים כיום בידי החברההקיימ

.אחרים שיהיו באותה עת בידי החברה

מהות ההתאמות למאוחד .5.1

ההתאמות של ההכנסות והעלויות למאוחד נובעות מפעילויות נוספות שאינן משויכות

. ות תעופה אחרותבעיקר שירותי תחזוקה ובידוק לחבר, לתחומי הפעילות העיקריים

ההתאמות של הרכוש הקבוע למאוחד נובעות מהרכוש הקבוע שאינו מיוחס למטוסי

.החברה

בתחומי הפעילות הסבר התפתחויות שחלו .5.2

ראו , להסבר ההתפתחויות שחלו בתוצאותיה העסקיות של החברה בשנת הדוח

.הסברים בדוח הדירקטוריון

23

ים ביחס לחברהסביבה כללית והשפעת גורמים חיצוני .6

עלייה בתנועה בענף התעופה הבינלאומי .6.1

כגון , שוק התעופה הבינלאומי מושפע מהמצב הכלכלי והבטחוני ומאירועים מיוחדים

. ספציפיים בפרטובאזוריםהתפרצות מגפות ואסונות טבע בעולם בכלל

-לאחר מספר שנים של ירידה בהיקף תנועת הנוסעים שנבעה בעיקר מפיגועי הטרור ב

, 2004חלה בשנת , במזרח אסיהSARS- ומהתפרצות מגפת ה2001 בספטמבר 11

.עלייה משמעותית בתנועת הנוסעים, א"יאטעל פי נתוני

כי תעשיית התעופה העולמית תמשיך , א סבורה"יאט, חרף העלייה במספר הנוסעים

מעלייה , ככל הנראה, הפסדים אלה נובעים. 2004להציג הפסדים גם בשנת

ת במחירי הדלק ומירידה בתשואה לנוסע שנובעת מן התחרות המחריפה בין משמעותי

. 4בעשור האחרון" low cost"ומכניסה לשוק התעופה של חברות , החברות

6%-כ( השנים האחרונות קיים גידול בתחום הובלת המטען 20לאורך , א"לפי נתוני יאט

ולמית של מטענים גדלה ההובלה הע2004בשנת , א"להערכת יאט). בשנה בממוצע

עד לשנת ,א"יאטעל פי הערכת . 10%-בכ) לרבות בגחון מטוסי נוסעים(במטוסים

במטוסיםמטעניםבממוצע בהובלה העולמית של 5%-כצפוי גידול שנתי של 2008

וצפוי גידול גדול במיוחד בהובלת מטענים למזרח הרחוק ) לרבות בגחון מטוסי נוסעים(

. ובפרט בסין והודו,וממנו ובתוך המזרח הרחוק

א לגבי היקף הפעילות העולמית בתחום הובלת המטען כאמור "תחזיות ואמדני יאט

, לפיכך. 1968 -ח "התשכ, הינם מידע צופה פני עתיד כהגדרתו בחוק ניירות ערך

השינוי בפועל בהיקף הפעילות העולמית בתחום הובלת המטען עשוי להיות שונה באופן

לרבות שינוי במצב , כתוצאה ממספר רב של גורמים, רמהותי מזה שנחזה כאמו

.ומהתפרצות מגפות ופעולות איתני טבע אחרות, הבטחוני והפוליטי בעולם, הכלכלי

בעלות מבנה הוצאות נמוך הנובע בעיקר משיווק ישיר , יחסית, פה חדשותהינן חברות תעו" low cost" חברות 4

פרופיל שירות , שימוש בשדות תעופה משניים, באמצעות האינטרנט ולא באמצעות מערכי הפצה וסוכני נסיעותללא הסכמי שיתוף פעולה עם חברות אחרות וניצולת , מינימאלי במהלך הטיסה ופעילות בטיסות לטווחים קצרים

. בוהה של מטוסיםג

24

עלייה בתנועה בענף התעופה בישראל .6.2

בהשוואה לשנת , חל גידול משמעותי בתנועת נוסעים לישראל וממנה2004בשנת

ניסת תיירים לישראל והן מעלייה ביציאת תושבי גידול זה נובע הן מעלייה בכ. 2003

, עם זאת. ככל הנראה עקב שיפור במצב הכלכלי והבטחוני בישראל, זאת. ל"ישראל לחו

, 2000 עדיין נמוכה באופן משמעותי מתנועת הנוסעים בשנת 2004 -תנועת הנוסעים ב

- ההמלחמה בעיראק ומגפת, 2001 בספטמבר 11-משבר ה, טרם פרוץ האינתיפאדה

SARS. להלן.7.1.3 לפרטים ראו סעיף .

בהשוואה לשנת , בתנועת המטענים לישראל וממנה10%- חל גידול של כ2004בשנת

.להלן. 8.1.3 לפרטים ראו סעיף .2003

תנודות במחירי הדלק הסילוני .6.3

מחירי הדלק הסילוני . דלק סילוני למטוסים מהווה מרכיב מהותי בהוצאות החברה

בשנה האחרונה חלה עליה חדה במחיר הדלק . תנודתיות רבה וחריפהמאופיינים ב

-ו .9.5.1 פיםלפרטים ראו סעי. אשר גרמה לשחיקת הרווחיות בקבוצה, הסילוני

.להלן. 9.18.2

תנודות בשערי מטבע זר .6.4

תנודות בשערי החליפין של הדולר לעומת . תוצאות הקבוצה מושפעות ממספר מטבעות

התחזקות . להביא לשיפור או לשחיקת הרווחיות של הקבוצהמטבעות אחרים עשויות

לפרטים . השפיעה לרעה על רווחיות הקבוצה2004מטבעות שונים למול הדולר בשנת

. להלן9.18.6ראו סעיף

תנודות בשיעורי הריבית .6.5

בריבית משתנה למימון רכישות מטוסים נטלה החברה הלוואות בהיקף מהותי

שינוי בשערי ריבית הליבור עלול להשפיע באופן מהותי על . ורליבהמבוססת על ריבית ה

.9.18.9לפרטים ראו סעיף .הוצאות המימון של החברה

25

תיאור עסקי התאגיד לפי תחומי פעילות: 3פרק

מלבד בנושאים , להלן מובא תיאור עסקי הקבוצה לגבי כל אחד מתחומי פעילותה בנפרד

. להלן9המתוארים יחדיו במסגרת סעיף , וצההנוגעים לכלל תחומי הפעילות של הקב

מטוסי הנוסעיםתחום .7

מידע כללי על תחום הפעילות .7.1

הפעילות העיקרית של הקבוצה בתחום זה הינה הובלת נוסעים בטיסות סדירות וטיסות

פעילות שהיא נלוות לפעילות , מובילה החברה מטען בגחון מטוסי הנוסעים, בנוסף. שכר

מכירת : ביניהם, מצטרפים שירותים נלווים נוספים, ת בתחום זהלשירו. הובלת הנוסעים

במסגרת תיאור תחום הפעילות , לפיכך. מוצרים פטורים ממכס לנוסעים במטוס

נושאים מסוימים הנוגעים להובלת המטען . התמקדה החברה בתיאור הובלת הנוסעים

ארים במסגרת המתו, בגחון מטוסי הנוסעים דומים לשירות הובלת מטען במטוסי מטען

. להלן8סעיף

, כלכלית של הקבוצהואירועים והתפתחויות בסביבה המאקר, להלן מתוארים מגמות

שיש להם או צפויה להיות להם השפעה מהותית על התוצאות העסקיות או

:וזאת בתחומים הבאים, ההתפתחויות בתחום הפעילות

מבנה תחום הפעילות ושינויים החלים בו .7.1.1

אווירית במטוסי נוסעים הילות העיקרי של החברה הינו הובלתחום הפע, כאמור

באמצעות מטוסי הנוסעים מובילה החברה הן נוסעים .ואליהישראל מבטיסות סדירות

.והן מטען בגחון מטוסי הנוסעים

זכויות הטיס שעל פיהן מתירה המדינה למוביל אוירי נקוב להוביל נוסעים בקווים

מוביל "כל מדינה קובעת מוביל אוירי כ. בינלאומייםהבינלאומיים נקבעות בהסכמים

החברה משמשת כמוביל . מטעמה שיפעיל את הטיסות וינצל את זכויות הטיס" נקוב

הנקוב של מדינת ישראל במרבית הקווים הבינלאומיים הפועלים מישראל יהאוויר

.ואליה

תקינה ואילוצים מיוחדים החלים על תחום הפעילות, מגבלות חקיקה .7.1.2

ום פעילות הטסת נוסעים ומטען במטוסי נוסעים מאופיין במגבלות רגולטוריות תח

ביצוע טיסה ממדינה אחת למדינה , בין היתר. בינלאומיות ומקומיות בתחומים שונים

בהתאם להסכמים בינלאומיים כל מדינה רשאית להעניק הרשאה . אחרת טעון הרשאה

26

חברה אחת או למספר מוגבל של ל") מוביל נקוב"מינוי כ(להפעלת טיסות סדירות

מספר המובילים הנקובים שמונו בין שני יעדים . כפי שנקבע בהסכם, חברות תעופה

תדירות הטיסות . וזהותם עשויים להשפיע באופן מהותי על התחרות בין אותם יעדים

, ו כןכמ. והיקף התנועה כפופים אף הם לקבלת אישורים מרשויות התעופה בכל מדינה

היא בשדות התעופה אליהם או מהם) slot(נחיתה זקקת לחלון המראה או כל טיסה נ

במסגרת רישיונות אלה . להפעלת טיסות נדרש רשיון מסחרי ורשיון מבצעי. פועלת

. קובעת המדינה מגבלות שונות על בעל הרשיון

במסגרת אמנות והסכמים בינלאומיים ובחקיקה מקומית נקבעו הסדרים הנוגעים

ולרבות כללים בענין אחריות המוביל האוירי לנזקים שנגרמו , הפעילותלתפעול תחום

.במהלך תובלה אוירית בינלאומית ואחריות המוביל האוירי לעיכובים וביטולי טיסות

, מחוייבת הקבוצה לפעול על פי הנחיות מיוחדות בנוגע לאבטחת טיסות, בנוסף

הקבוצה להחזיק בצי מטוסים מחוייבת , כמו כן. המטילות על הקבוצה עלויות נוספות

. וזאת בהתאם למניית המדינה המיוחדת, ימינימאל

בנוסף לטיסות הסדירות עוסקת החברה בביצוע טיסות שכר על ידי החכרת קיבולת

מטוסים למארגני טיסות שכר במחירים מוסכמים מראש ומכירת חבילות מושבים

אשר , יחסיתת ליברלית התחבורה מדיניומשרדבשנים האחרונות הנהיג . לסוכנים

. אפשרה לחברות רבות לבצע טיסות שכר לישראל וממנה

. להלן.9.11לפרטים ראה סעיף

שינויים בהיקף הפעילות בתחום וברווחיותו .7.1.3

התפתחויות בינלאומיות )א(

וכן גידול 11%- היה גידול בתנועת הנוסעים של כ2004בשנת , א"על פי יאט

א תנועת "על פי יאט. 2003למול שנת 5מ" ק- במונחי נוסע15%-של כ

).משבר מלחמת המפרץ (1991 היתה הגדולה ביותר מאז 2004-הנוסעים ב

מהווה שינוי במגמה 2004העלייה המשמעותית בתנועת הנוסעים בשנת

וככל הנראה היא , בספטמבר11בעקבות פיגועי , 2001שהחלה בשנת

בעקבות התפרצות שפחתה, נובעת גם מהתאוששות התנועה למזרח אסיה

גידול 2004היה בשנת , במקביל לעלייה בתנועת הנוסעים. SARS-מחלת ה

, )מספר המושבים שהוצעו על ידי חברות התעופה(בקיבולת הטסת הנוסעים

27

כי , א מעריכה"כתוצאה מכך יאט. אך בשיעור נמוך יותר מהגידול בתנועה

. 2003שנת ב71% בהשוואה ל 74% עמד על 2004שיעור התפוסה בשנת

א סבורה כי תעשיית התעופה העולמית "יאט, חרף העלייה במספר הנוסעים

הפסדים אלה נובעים . 2004תמשיך להציג הפסדים גם בשנת הכספים

בעיקר מעלייה תלולה במחירי הדלק ומירידה בתשואה לנוסע שנובעת מן

.התחרות החריפה בין החברות

טיסות (פה הבינלאומית הטבלה שלהלן מציגה את פעילות ענף התעו

את הכנסותיו ורווחיותו של כן ונותהאחרוחמש השנים במהלך ) סדירות

.הענף במהלך אותה תקופה

).RPK( מספר הנוסעים בתשלום כפול המרחק המוטס 5

28

6פעילות הבינלאומית של ענף התעופה ורווחיותו מתחום מטוסי הנוסעים

א" של החברות המאוגדות ביאט)טיסות סדירות(

)הפסד(רווח

)$מילארדי (

הכנסות 7תפעוליות

)$ליארדי מי(

שנה תפוקה

אחרי

הוצאות

ריבית

לפני

הוצאות

ריבית

שינוי

שנתי

-ב

RTK

(%)

RTK8

)במיליונים(

שינוי

שנתי

-ב

RPK

(%)

RPK9

)במיליונים(

2.8 6.2 157.2 9.3 221,200 10 1,748,208 2000

)12( )9.5( 145.6 )5( 210,782 )4( 1,681,776 2001

)3.8( )1( 161.4 1 213,343 1.5 1,707,003 2002

)4( )1.2( 161.4 )2( 209,395 )2( 1,669,449 2003

אין ) 4.8(

נתונים

1,924,874 15 240,408 15 אין נתונים 200410

בתנועת הנוסעים 5.7%-ידול של כ צפוי ג2005בשנת , 11א"להערכת יאט

.2004הבינלאומית ביחס לשנת

פעילות העולמית בתחום התעופה א לגבי היקף ה"תחזיות החברה ואמדני יאט

. 1968 -ח "התשכ, כאמור הינם מידע צופה פני עתיד כהגדרתו בחוק ניירות ערך

השינוי בפועל בהיקף הפעילות העולמית בתחום התעופה עשוי להיות שונה , לפיכך

לרבות שינוי , כתוצאה ממספר רב של גורמים, באופן מהותי מזה שנחזה כאמור

) World Air Transport Statistics(א "פרסומי יאט: 2003 - 2000 מקור הנתונים לגבי השנים 6

)2004/wats;48th edition.( . כולל הכנסות ממטוסי מטען 78 Revenue Ton Kilometer –טען בתשלום כפול המרחק המוטס המשקל בטונות של נוסעים ומ. 9 Revenue Passenger Kilometer –מספר הנוסעים בתשלום כפול המרחק המוטס .

.2004טרם פורסמו הנתונים הסופיים לשנת , א" אמדן של יאט 10 published November 2004 by IATA Passenger Forecast 2004-2008 :א מתוך"א מתוך פרסומי יאט" תחזית של יאט 11

29

ומהתפרצות מגפות ופעולות איתני , י והגיאופוליטי בעולם הבטחונ, במצב הכלכלי

.טבע אחרות

התפתחויות בשוק הישראלי) ב(

, בתנועת נוסעים לישראל וממנה13%- חל גידול משמעותי של כ2004בשנת

גידול זה נובע מעלייה בכניסת תיירים לישראל ועלייה . 2003בהשוואה לשנת

עדיין נמוכה באופן 2004 -ועת הנוסעים בתנ, עם זאת. ל"ביציאת ישראלים לחו

11-משבר ה, טרם פרוץ האינתיפאדה, 2000משמעותי מתנועת הנוסעים בשנת

את ההטבלה להלן מציג. ק והמלחמה בעיראSARS- מגפת ה2001בספטמבר

במהלך ווממנלנמל התעופה בן גוריון התפתחות תנועת הנוסעים בדרך האויר

: נותהאחרוהשנים

12)ג"מ נתב/אל(וסעים מישראל ואליה תנועת הנ

שנה ג"תנועת הנוסעים בנתב

) קטעי נוסעאלפי( %)-ב) (קיטון(שינוי שנתי גידול

10 9,266 2000

)15.5( 7,845 2001

)13( 6,800 2002

)1( 6,730 2003

13 7,588 2004

ג מגיעים לישראל דרך נמל "בנוסף לתנועה לנתב). כולל נוסעים לא משלמים(מינהל התעופה האזרחית : מקור 12

) leg(" נוסע-קטע"המונח . ג"תיירים בטיסות סדירות ושכר בהיקפים זניחים ביחס לתנועה בנתב, התעופה באילת .פירושו קטע טיסה מיעד ליעד

30

לישראל והתושבים את מגמות תנועת התיירות הנכנסתיםלהלן משקפוהגרף הטבלה

: 13נות האחרובשניםהיוצאים

שנה תיירות נכנסת תושבים יוצאים

שינוישיעור

%)-ב(

באלפי( )נוסעים

שינוי שיעור

%)-ב(

באלפי( )נוסעים

13.9 2,872 7.0 1,954 2000

7.4 3,085 )45.8( 1,060 2001

)8.3( 2,828 )26.5( 779 2002

)4.9( 2,689 24.8 972 2003

7 2,868 36.8 1,330 2004

.הנתונים בטבלה הם באלפי נוסעים*

1,8472,012

2,214 2,3432,522

2,8723,085

2,8282,689

2,868

1,676 1,610 1,561 1,5491,827 1,954

1,060779

972

1,330

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

תנועת ישראלים יוצאים תנועת תיירים נכנסים לישראל

.טיקה נתוני הלשכה המרכזית לסטטיס 13

31

-כ( התאפיינה בעליה משמעותית במספר התיירים הנכנסים לישראל 2004שנת

תנועת התיירות הנכנסת לישראל , להערכת החברה. 2003בהשוואה לשנת ) 37%

אולם , בתנועת נוסעיםתות בינלאומי הושפעה ממגמונותהאחרובחמש השנים

אשר השפיעו על הרגשת , בישראל או באזורםגיאופוליטייתהליכים בעיקר מ

. אזורנוהביטחון האישי של התיירים המבקרים ב

זאת לאחר ירידה בתנועה בשנתיים , בתיירות היוצאת חלה עליה 2004בשנת

.י בישראלנבעה בעיקר מהמצב הכלכל, אשר להערכת החברה, האחרונות

בתנועת הנוסעים הטסים 6%- יהיה גידול של כ2005בשנת , 14א"להערכת יאט

.2004מישראל ואליה לעומת שנת

הינם , א לגבי היקף תנועת הנוסעים מישראל ואליה כאמור"תחזיות ואמדני יאט

השינוי בפועל .1968 -ח "התשכ, מידע צופה פני עתיד כהגדרתו בחוק ניירות ערך

עשוי , וי במספר התיירים הנכנסים לישראל והתיירות היוצאת מישראלבהיקף הצפ

, כתוצאה ממספר רב של גורמים, להיות שונה באופן מהותי מזה שנחזה כאמור

בין , מידע זה נסמך. הבטחוני והגיאופוליטי בישראל, לרבות שינוי במצב הכלכלי

ם האחרונות על הערכות של החברה לאור מגמות השינוי בתיירות בשני, היתר

השינוי , לפיכך. 2004הבטחוני והגיאופוליטי בישראל בשנת , ולאור המצב הכלכלי

בפועל במספר התיירים הנכנסים לישראל והתיירות היוצאת מישראל עשוי להיות

לרבות , כתוצאה ממספר רב של גורמים, שונה באופן מהותי מזה שנחזה כאמור

. טי בישראלהבטחוני והגיאופולי, שינוי במצב הכלכלי

או שינויים במאפייני הלקוחות שלו, התפתחויות בשווקים של תחום הפעילות .7.1.4

בשנים האחרונות חלה החרפה בתחרות בתחום ההובלה במטוסי נוסעים בין

חברות התעופה מתחרות . עשרות חברות תעופה בינלאומיות סדירות וחברות שכר

, דיוק מבצעי, יות ומועדי טיסותתדירו, מחירים: שהעיקריים שבהם, בתחומים שונים

התחרות במחירים מתבטאת בעיקר . שירות לנוסע, תצורת המטוסים, סוג הציוד

התחרות מתקיימת הן ביחס לטיסות סדירות . בהיצע של תעריפים מוזלים לנוסעים

במסגרת זו , כן-כמו. ישירות בין יעדים שונים והן ביחס לטיסות שכר לאותם היעדים

טיסות (ות חברות התעופה הזרות בישראל במסגרת חופש שישי חל גידול בפעיל

published November 2004 by IATA Passenger Forecast 2004-2008 :א מתוך"א מתוך פרסומי יאט" תחזית של יאט 14

32

טיסה של , לדוגמא. )לא ישירות דרך יעדי ביניים במדינת האם של חברת התעופה

נכנסו לעולם , כן-כמו. ב דרך שדה תעופה באירופה"חברה אירופאית מישראל לארה

עלויות השומרות על, low costהתעופה בשנים האחרונות חברות תעופה המכונות

כלל מחירים תחרותיים מאוד נכון למועד הדוח לא נכנסו -נמוכות ומציעות בדרך

לפרטים ראו סעיף . הטיסות לישראל לתחרות בשוק על low cost -חברות ה

. להלן.9.18.12

לא חל שינוי מהותי במאפייני הלקוחות של תחום 2004בשנת , להערכת החברה

. הפעילות

לאחר מספר שנים בהן אירועים גיאופוליטיים , יחסית, בה היתה שנה יצי2004שנת

מתאפיינת בעליה משמעותית 2004שנת . השפיעו מהותית על תוצאות הפעילות

לעומת גידול , 2003בהשוואה לשנת ) 37%-כ(במספר התיירים הנכנסים לישראל

2004בשנת ). 7%-כ(מתון יותר במספר הנוסעים מקרב התושבים הישראלים

שנסעו למזרח ) כולל נוסעים לא משלמים( במספר הנוסעים 50%-יה בכהיתה על

כולל ( במספר הנוסעים 34%- וכן עליה של כ2003הרחוק ומרכז אסיה למול שנת

לפרטים בדבר . 2003שנסעו לצפון אמריקה למול שנת ) נוסעים לא משלמים

.7.2יף ראו סע, הנוסעים על פי יעדים בהיקף תנועת2004השינויים שחלו בשנת

. להלן

שינויים טכנולוגיים שיש בהם כדי להשפיע מהותית על תחום הפעילות .7.1.5

ממשיכה מגמת הגידול הגלובלי בשימוש 2004בשנת , בהיבטי השיווק וההפצה

ובשיווק ישיר של כרטיסי טיסה באמצעות ) e-ticketing(בכרטוס אלקטרוני

ק והפצה של חברות האינטרנט מגמות אלה מיועדות להפחית עלויות שיוו

.החברה פועלת להתאמת פעילותה למגמות אלה. התעופה

החלו חברות תעופה לספק או להיערך לספק שירותי תקשורת 2004בשנת , בנוסף

שירות המוסיף על האטרקטיביות של , לאינטרנט בפס רחב לנוסעים במהלך הטיסה

ותים אלה החברה נערכת לאספקת שיר. אותן חברות בקרב הנוסעים העסקיים

.בחלק מקוויה

נערך שוק התעופה , לאור החמרת האיומים בענף התעופה בשנים האחרונות

להתמודדות עם אירועי טרור באמצעות הרחבת השימוש באמצעים טכנולוגיים

33

, בין היתר, במסגרת הערכות זו פועלת החברה. בקרקע ובאויר, מתקדמים ואחרים

. לעיללבחינה והתקנה של אמצעי מיגון כאמור

גורמי ההצלחה הקריטיים בתחום הפעילות והשינויים החלים בהם .7.1.6

בפעילות בתחום הובלת נוסעים ומטען באמצעות מטוסי נוסעים ניתן להצביע על

המצב הכלכלי : מספר גורמים שיש להם השפעה על המעמד התחרותי בתחום

ג החברה מיתו; והבטחוני בישראל המשפיעים על תנועת הנוסעים מישראל ואליה

היכולת להציע טיסות ; לרבות בנושאי בטיחות ואיכות שירות, בעיני הלקוחות

ליעדים מבוקשים במחיר תחרותי ופיתוח של רשת נתיבים באופן עצמאי ובשיתוף

היכולת להציע טיסות ; שמירת זכויות טיס; פעולה עם חברות תעופה אחרות

ול סיכונים באמצעות ניה; מערך הפצה; בתדירות הנדרשת ובקיבולת הנדרשת

.יישום מדיניות גידור סיכונים הולמת

שינויים במערך הספקים וחומרי הגלם לתחום הפעילות .7.1.7

והוא , )ל"דס(חומר הגלם העיקרי המשמש חברות תעופה הינו דלק למטוסים

. אחד ממרכיבי ההוצאה העיקריים של חברת תעופהמהווה את

.הלןל. 9.5.1לפרטים בנוגע לדלק ראו סעיף

חסמי הכניסה והיציאה העיקריים של תחום הפעילות ושינויים החלים בהם .7.1.8

המשמעותיים בתחום הטיסות הבינלאומיות הסדירות הוא כניסה ה אחד מחסמי

בהתאם . קבלת ההרשאה לבצע טיסות סדירות ממדינה אחת למדינות אחרות

מוביל "מינוי(להסכמים בינלאומיים כל מדינה רשאית להעניק הרשאה כאמור

לבצע טיסות מאותה מדינה למדינות אחרות לחברה אחת או למספר מוגבל ") נקוב

ככל שהסכם התעופה בין המדינות ליברלי . כפי שנקבע בהסכם, של חברות תעופה

ניתנה 2003על פי החלטת ממשלה מחודש מאי . חסמי הכניסה נמוכים יותר, יותר

ים בה החברה היתה מוביל נקוב עדיפות למעמד אל על כמוביל נקוב לגבי היעד

.9.1.7.2לפרטים ראה סעיף (בכפוף להתקיימות תנאים מסוימים , באותו מועד

נדרש בדרך כלל אישור , בנוסף לקבלת הרשאה ממדינת האם של החברה). להלן

34

מהמדינות אליהן מבקשת חברת התעופה לטוס ביחס למספר הטיסות ולקיבולת

בשדות ) slot( נחיתה לחלון זמנים לגבי המראה אוה נזקקת כל טיס, כמו כן. הטיסה

וסעיף להלן 8.1.8לפרטים ראו סעיף . היא פועלתהתעופה אליהם או מהם

חסם כניסה משמעותי נוסף בענף זה הוא ההשקעה הראשונית . להלן.9.11.7

לרבות רכישת או , הנדרשת להקמת חברת תעופה והפעלתה, יחסית, הגדולה

. חכירת מטוסים

המינוי כמוביל נקוב מותנה בכך קבלת , פי הסכמי התעופה הבינלאומייםעל

substantial ownership and effective (בפועלהבעלות העיקרית והשליטה ש

control ( על המוביל האוירי הוא בידי ממשלת המדינה או בידי אזרחי המדינה אשר

, מינוי מוביל נקובדרישה זו מהווה חסם כניסה לקבלת. קבעה אותו כמוביל נקוב

י אזרחים זרים"ע

נדרש כל מוביל ישראלי - בטיסות שכר בינלאומיותנוסעים מטוסי הפעלתביחס ל

שונות דרישות הכפוף לואליהרישיון להפעלת טיסות שכר מישראל לקבל

. לפחות, איתנות כלכלית ובעלות או חכירה של שני מטוסים: שהמרכזיות שבהן הינן

מוביל ישראלי ומוביל זר לקבלת הרשאות לטיסות שכר ממנהל נדרש כל , בנוסף

כלל קיימת מדיניות ליברלית יותר של מתן הרשאות -בדרך, כיום. התעופה האזרחי

בתחום טיסות השכר הן ביחס לחברות שכר ישראליות והן ביחס לחברות שכר

. ייםאין חסמי כניסה משמעות, בתחום טיסות שכר, להערכת החברה, על כן. זרות

תחום הפעילות ושינויים החלים בהםלשירותי תחליפים .7.1.9

אמצעים ימיים (התחליפים להובלה במטוסי נוסעים הם הובלה באמצעים אחרים

קיימים , בנוסף). ואמצעים יבשתיים וכן מטוסי מטען לגבי מטען בגחון מטוסי נוסעים

טיסות באמצעות(לקבוצה מתחרים המציעים הובלה חלופית במטוסי נוסעים

טיסות לא ישירות דרך יעדי ביניים (טיסות שכר וכן בטיסות חופש שישי , סדירות

לא חלו שינויים מהותיים 2004בשנת )). במדינת האם של חברת התעופה

השיקולים , להערכת החברה. בתחליפים להובלה באמצעות מטוסי נוסעים

, מטרת הנסיעה: או יבשתית הם/העיקריים בבחירת טיסה על פני הובלה ימית ו

. המרחק ואופי הדרך, לוח הזמנים של הנוסע

35

מבנה התחרות בתחום הפעילות ושינויים החלים בו .7.1.10

בתחום ההובלה במטוסי נוסעים מתקיימת תחרות חריפה בין עשרות חברות

חברות התעופה מתחרות בתחומים . תעופה בינלאומיות סדירות וחברות שכר

סוג , דיוק מבצעי, תדירויות ומועדי טיסות, יריםמח: שהעיקריים שבהם הם, שונים

עמלות , בונוסים לנוסעים מתמידים, שרות לנוסע, תצורת המטוסים, הציוד

ותמריצים מיוחדים לסוכני נסיעות והספקת מערכות של הזמנות והפצה ממוחשבות

התחרות במחירים מתבטאת בעיקר בהיצע של תעריפים מוזלים . לסוכני נסיעות

. ו תעריפים מיוחדים לשוגרי מטעניםלנוסעים א

התחרות היא לא רק עם המוביל הנקוב של המדינה הנמצאת בקצה השני של הקו

כולל , אלא גם עם חברות תעופה אחרות, ועם חברות השכר הפועלות באותו הקו

וזאת כתוצאה מהאפשרויות , off line)חברות (כאלה שאינן מפעילות טיסות לישראל

.וסע להרכיב לעצמו לוח טיסות בו משתתפות מספר חברותהמגוונות של הנ

רוב החברות הסדירות המפעילות טיסות לישראל וממנה מובילות נוסעים , כמו כן

). טיסות לא ישירות דרך יעדי ביניים במדינת האם שלהן(בטיסות חופש שישי גם

ופה ב דרך שדה תע"חברת תעופה אירופאית מציעה טיסה מישראל לארה, לדוגמא

ב מבוצעת ללא קשר "לארה) אירופה(מאחר שהטיסה מנמל הבית . באירופה

הדבר מאפשר לעיתים לחברה הזרה להוזיל את המחיר , לטיסה מישראל לאירופה

וזאת מבלי לפגוע ברמת , )דרך אירופה(ב "הכולל עבור טיסה מישראל לארה

החברות מציעות, לעיתים, למעשה. ב"המחיר שבו נמכרת טיסה מאירופה לארה

במחיר נמוך יותר ) ב"לדוגמא ארה(הזרות את כרטיסי הטיסה מישראל ליעד הסופי

. ליעד הסופי) לדוגמא אירופה(מהמחיר שהן מציעות עבור הטיסה מיעד הביניים

להוביל נוסעים בין מדינות דומה מאפשרות כיום לא נהנית אל על ,לעומת זאת

.הנוכחיוליטי פהגיאובשל המצב בעיקר , ישראלשונות דרך

כי הקיבולת , בחלק ניכר מהסכמי התעופה בין ישראל ובין מדינות אחרות מצויין

המוצעת צריכה להיות מבוססת על היקף התנועה בין ישראל למדינה השנייה עימה

מדיניות משרד התחבורה היתה להגביל את קיבולת , בהתאם לכך. נחתם ההסכם

שירות דרך יעדי ביניים במדינת האם של טיסות לא י(הטיסה במסגרת חופש שישי

סויס , לופטהנזה(שלוש חברות זרות . של החברות הזרות) חברת התעופה

צ עקב דרישת מנהל התעופה האזרחית להקטנת הקיבולת "עתרו לבג) ואלאיטליה

36

העתירות נמשכו בעקבות הסדרי פשרה בין . שלהן בהתאם למדיניות האמורה

במרץ 10ביום . הלי התעופה של אותן מדינותמנהל התעופה הישראלי ובין מנ

צ בה ביקשה לחייב את שר " הגישה אוסטריאן איירליינס עתירה לבג2005

התחבורה וראש מינהל התעופה האזרחית לאשר את הגדלת טיסותיה בין וינה

בית המשפט העליון העביר את העתירה , נכון למועד הסמוך לאישור הדוח. ג"לנתב

אישורים של מינהל , להערכת החברה. ביניים-י להוציא צולתגובת המדינה מבל

התעופה להגדלה נוספת בקיבולת הטיסה המבוקשת על ידי החברות הזרות

. עלולים להחריף את התחרות בענף ולפגוע בתוצאות הכספיות של הקבוצה

חברות השכר נהנות מאז , בהתאם למדיניות משרד התחבורה ולתקנות השכר

. תעריפים ותדירויות, מחופש פעולה רחב לגבי נתיבים 90 -אמצע שנות ה

התחרות מצד חברות השכר גדולה ואגרסיבית ובמיוחד בנתיבים שבין ישראל

. לאירופה

חברות . low costבשנים האחרונות נכנסו לעולם התעופה חברות תעופה המכונות

תוך , אדמתחרותיים אלו שומרות על עלויות נמוכות ומציעות בדרך כלל מחירים

חברות .מתן רמת שירות נמוכה ושימוש בנמלי תעופה חלופיים מבוקשים פחות

באסיה מורגשת לאחרונה גם . בקנדה ובאירופה, ב"הצליחו לגדול מאד בארהאלה

לשווקים מסויימים מחייבתLow cost- כניסת חברות ה.ת בתחום זהוהתעורר

מבנה עלויות נמוך כשל להן אין ואשר , המתחרות בשווקים אלהחברות תעופה

שינו חברות התעופה , כמו כן . להתייעל כדי להקטין עלויות low cost -חברות ה

low - את מבנה התעריפים שלהן כך שיהיה דומה לזה של חברות ההאחרות

cost ,פעלו חברות ה, עד כה. גם בפשטותו וגם ברמת המחירים שלו-low cost

. ום הדוח לא נכנסו לתחרות בשוק הטיסות לישראלונכון לי, יחסית, בטיסות קצרות

. התחרותיעל מנת לשמור על מעמדה, התייעלותתהליכי הקבוצה עברה ועוברת

37

השירותים בתחום הפעילות .7.2

כללי. א

השירותים העיקריים שהחברה מספקת בתחום פעילות זה הינם הטסת נוסעים

, ועד הסמוך לאישור הדוחנכון למ. ומטען ליעדים שונים באמצעות מטוסי נוסעים

, מדינות באירופה30-כב, יעדים40-הקבוצה מפעילה טיסות במטוסי נוסעים לכ

הקבוצה מפעילה ,בנוסף .המזרח הרחוק ומרכז אסיה ויעדים אחרים ,צפון אמריקה

. בעונת החורף טיסות ממספר יעדים באירופה לאילת

225-כ כן ו,נת החורףבעוהלוך ושוב שבועיות טיסות 170-מפעילה כהקבוצה

משווקת , בנוסף לטיסות אותן מפעילה החברה.בשיא הקיץהלוך ושוב טיסות

interline(החברה טיסות במסגרת הסכמים עם חברות תעופה אחרות

agreements ( ימותבכפוף למגבלות מסו, סדירותנוסעים בטיסות המאפשרים ל ,

של חברת טיסותב, חתי חברת תעופה א"שהוצאו ע, להשתמש בכרטיסי טיסה

משתמש הנוסע מגישה את החשבון לתשלום טיסותיההחברה שב. תעופה אחרת

ההתחשבנות בין חברות התעופה נעשית על . לחברה שהוציאה את כרטיס הטיסה

.א"של יאט) Clearing House( באמצעות המסלקה ,בדרך כלל, בסיס חודשי

Code" (משותף-קוד"מסגרת חברות התעופה הסדירות טיסות במפעילות , כמו כן

Share .( השימוש בקוד המשותף מאפשר למוביל אוירי לשווק טיסות של מוביל

למרות , נוסע מזמין טיסה באמצעות מוביל אחד. כאילו היו טיסות שלואחר אוירי

הקוד המשותף מעניק למובילים המשתתפים . שבפועל הוא טס עם מוביל אחר

יעדים לנגישות , ת המוצעות ללקוחותיהםאפשרות להגדיל את תדירות הטיסו

לרבות הגברת האטרקטיביות של הצטרפות למועדון , נוספים וכן יתרונות שיווקיים

.בתחום זההחברה פועלת בשנים האחרונות גם . הנוסע המתמיד של הקבוצה

. חברות תעופה אחרות11נכון ליום הדוח הפעילה הקבוצה הסכמי קוד משותף עם

. פשרים הפעלת הטיסות בידי שתי החברותרוב ההסכמים מא

שירות מחלקות ארבעהקבוצה מפעילה במטוסי הנוסעים בטיסות הסדירות

אופן, והשתייה המזון תפריט, בין המושבים המרווח, המושב בסוג מזו זו הנבדלות

. הנוסעים למספר ביחס הדיילים ומספר ופנאי נוחות מוצרי היצע, ההגשה

מחלקת, פלאטינום - משופרת עסקים מחלקת, אשונהר מחלקה: הן המחלקות

המתאים רותיש פרופיל מופעל שכר טיסותבמסגרת . תיירים ומחלקת עסקים

. לא כל המחלקות פועלות בכל הטיסות.השכר לפעילות

38

וניתן מודפס ומגאזין משודר מגאזין, סרטים, שמע תוכניות מערך יש הטיסות בכל

אותם חשמל מוצרי של מקטלוג מכירה וכן ממכס פטורים מוצרים של מכירה שירות

.הלקוח לבית במשלוח ולקבלם) ממכס פטור ללא (הטיסה במהלך לרכוש ניתן

בביצוע טיסות שכר על , דור-בנוסף לטיסות הסדירות עוסקת החברה באמצעות סאן

ידי החכרת קיבולת מטוסים למארגני טיסות שכר במחירים מוסכמים מראש ומכירת

.ליעדי נופש, בדרך כלל, טיסות השכר מבוצעות. שבים לסוכניםחבילות מו

רות קרקעי המנהל את תהליכי עליית הנוסעים ימערך שנתמכות בהקבוצה טיסות

רות הקרקעי יהש. וכן טיפול במטען,ירידתם בנמל היעד ופריקת הכבודה, וכבודתם

, ילבמקב. ג ובכל אחד מהיעדים בהם נוחתים מטוסי הקבוצה"מתקיים בנתב

ל בהם נוחתים "תעופה בחוהמפעילה החברה מערך אבטחה קרקעי בכל שדות

הפועל במהלך טיסות , מטוסי חברות תעופה ישראליות ומערך אבטחה אווירי

ג מופעל "מערך האבטחה הקרקעי בנתב(הנוסעים של חברות תעופה ישראליות

).י רשות שדות התעופה"ע

קבוצהנתונים בנוגע לקבוצות היעדים של ה. ב

תוך , 2003- ו2004להלן נתונים בנוגע למספר הנוסעים שהטיסה הקבוצה בשנים

, כמו כן. ג לקבוצות היעדים המרכזיות של הקבוצה"מנתבחלוקה לטיסות אל או

:להלן נתונים בדבר נתח השוק של החברה בקבוצות יעדים אלה

39

הערכת החברה בדבר נתח השוק של 15 )באחוזים(החברה

עים בפילוח ליעדים מספר הנוס 16לפי טיסות ישירות

)באלפים(

שינוי 2004 2003 )באחוזים(

2003 2004

מ / אל ג"נתב

49.5 48.9 34 869 1,162

צפון אמריקה

41.4 42.2 10 4,424 4,888 אירופה

המזרח 249 165 51 60.7 60.9הרחוק ומרכז 17אסיה

16.6 19.5 )1( 1,117 1,109 אחרים

42.7% 43.3% 12.7 6,575 7,409 כ"סה

הערכת החברה ). כולל יעד סופי בטיסות חופש שישי( נתונים אלה מפולחים לפי יעד הטיסה הסופי של הנוסע 15

החברה אינה יכולה להעריך את מידת . הפצה גלובליותבדבר היעד הסופי של הנוסע מתבססת על נתונים ממערכותכי מינהל התעופה , יצויין. הנתונים אינם כוללים נוסעים לא משלמים. דיוק הנתונים המתקבלים ממערכות ההפצה

ולא לפי (האזרחית מפרסם נתונים הכוללים נוסעים לא משלמים ומפולחים לפי חברות התעופה שביצעו את הטיסות –ב דרך נמל תעופה באירופה "במקרים של טיסה בחופש שישי של חברה אירופאית בין ישראל לארה, ךכ). יעדים

על פי עיבוד של החברה את נתוני מינהל התעופה . הטיסה תשוייך למדינת האם של חברת התעופה האירופאיתם של חברות הפחתת הנוסעים הלא משלמים על פי הערכת החברה ופילוח הטיסות למדינות הא(האזרחית בשנת 64.2%: נתחי השוק של החברה היו בנתיב צפון אמריקה, )תוך התעלמות מטיסות בחופש שישי, התעופה

בנתיבי המזרח ; 2003 בשנת 38.6% לעומת 2004 בשנת 39.3%: בנתיבי אירופה; 2003 בשנת 73% למול 2004 2004 בשנת 22.2%: דים האחריםביע; 2003 בשנת 99.8% לעומת 2004 בשנת 99.7%: הרחוק ומרכז אסיה

.2003 בשנת 23.6%לעומת , לכן. נתוני מנהל התעופה האזרחית מתייחסים לחברות התעופה המבצעות את הטיסות ולא ליעדי הטיסות 16

בהפחתת נוסעים לא , נתונים אלה מהווים הערכת הקבוצה המתבססת על ניתוח נתוני מנהל התעופה האזרחיתואינם מבחינים ביעד האמיתי של הנוסע כשמדובר בטיסות , פולחים לפי יעד הטיסה הישירנתונים אלה מ. משלמים

).טיסה מישראל למדינה זרה עם עצירה ביעד ביניים(בחופש שישי של חברות זרות הקבוצה אינה יכולה להעריך את מידת דיוק הערכתה לגבי נתח השוק הכולל טיסות בחופש שישי בשוק המזרח 17

וזאת לאור חוסר דיוק במידע המצוי בידי החברה בנוגע למספר הנוסעים בחברות אחרות בשוק , ז אסיההרחוק ומרכ .זה

40

)ב ולקנדה"לארה(הנתיבים לצפון אמריקה . ג

לצפון אמריקהטיסות לשבוע 37- ל25בין , 2004קיץ בעונת ההחברה הפעילה

חלקן , עיקר הטיסות היו לניו יורק. טיסות לשבוע 23 הפעילה 2004חורף ובעונת ה

. לס'ו ולוס אנגהמשיכו למיאמי או לשיקאגו וחלקן היו טיסות לטורונט

2004ל בשנת "ביציאת הישראלים לחו הוהעלייבתיירות הנכנסת לישראל ההעליי

. במספר הנוסעים בין ישראל לצפון אמריקה 34%-לעליה בשיעור של כגרמו

קיימת תחרות חריפה בין חברות התעופה ,לצפון אמריקהבנתיב שבין ישראל

כולל פעילות אינטנסיבית של חברות )קונטיננטל ואייר קנדה(הפועלות בנתיב זה

חופש (ב וקנדה דרך נמל הבית שלהן"תעופה אירופאיות הלוקחות תנועה לארה

חופש ) הישראלית והאמריקאית(בנתיב האמור יש לכל אחת מהחברות . )שישי

תצורת , סוגי המטוסים, מספר התדירויות, פעולה מלא לגבי תעריפי הטיסה

מטען ודואר , ב זכויות להובלת נוסעים"ביל נקוב לארה כמולקבוצה. ב"המטוסים וכיו

.בלבד" קוד משותף"חלקן במסגרת , ב"יורק ועוד נקודות נוספות בארה-מ ניו/אל

לאירופההנתיבים . ד

, פריז, שהמרכזיים בהם הינם לונדון, יעדים באירופה35 -טיסות סדירות לכחברה ל

פה מתחרה החברה בדרך כלל עם בנתיבים שבין ישראל ואירו. פרנקפורט וציריך

עם חברות סדירות אחרות הלוקחות וכן , המוביל הלאומי הנקוב של מדינת היעד

ועם חברות שכר זרות חופש שישי דרך נמל הבית שלהן למדינות אחרות תתנוע

בהקשר זה יש לציין כי . המפעילות טיסות שכר ליעדים שונים באירופהוישראליות

שכן , יתרון על החברהיש, יות הסדירות הטסות לישראללחברות התעופה האירופא

כמוביל , לקבוצה. ביכולתן להציע טיסות המשך ליעדים שהחברה לא טסה אליהן

חלקן , יעדים שונים באירופהמ /מטען ודואר אל, זכויות להובלת נוסעים,נקוב

- התנועה ברשת נתיבים זו גדלה בכ2004בשנת .בלבד" קוד משותף"במסגרת

.2003מול שנת ל10%

למזרח הרחוק ומרכז אסיההנתיבים . ה

) ין'בייג( סין ,)בנגקוק(תאילנד , )מומביי( הודו –אסיה הרחוק ומרכז בקווים למזרח

יש לחברה לפי שעה יתרון יחסי משום היותה החברה הסדירה היחידה –והונג קונג

41

מפעילות ,החברמלבד ה. אלהמישראל ליעדים המפעילה טיסות סדירות ישירות

במסגרת תנועת חופש שישיטיסות ליעדים אלה חברות סדירות הפועלות לישראל

. )טיסות לא ישירות דרך יעדי ביניים במדינת האם שלהן(

עיקר . 2003 למול שנת 50%- התנועה ברשת נתיבים זו גדלה בכ2004בשנת

ירידה וגרמה ל2003 שפרצה בשנת SARS -הגידול נובע מחיסולה של מגפת ה

בשנה זו וכן מהגדלת קיבולת הטיסות של הקבוצה לנתיבים בתנועהמשמעותית

.אלה

נתיבים אחרים. ו

אפריקה ומצרים , קפריסין, יוון, הנתיבים האחרים שמפעילה החברה הם לטורקיה

. הכספיים בדוחות.א.24באור לפרטים ראו

רות קצרות של פעמיות או סד-מפעילה החברה מעת לעת טיסות שכר חד, בנוסף

.טיסות שכר ליעדים שונים

הקבוצה אינה צופה שינויים מהותיים בחלקה בשוק בתחום הפעילות , 2005בשנת

בכפוף להמשך השקעות החברה ככל , בחתך האיזורים הגיאוגרפיים המתוארים לעיל

. שיידרשו לשם התמודדות נאותה עם התחרות בשוק

שוק של הקבוצה הנו מידע צופה פני עתיד המידע בדבר השינוי הצפוי בהיקף נתח ה

על הערכות , בין היתר, מידע זה נסמך. 1968 -ח "התשכ, כהגדרתו בחוק ניירות ערך

. של החברה לאור היקפי הפעילות הנוכחיים של הקבוצה ומידת התחרות בשווקים

השינוי בפועל בהיקף נתח השוק של הקבוצה עשוי להיות שונה באופן מהותי , לפיכך

לרבות מידת פתיחת השוק , כתוצאה ממספר רב של גורמים, ה שנחזה כאמורמז

מידת התמודדות החברה עם התחרות וגורמי הסיכון המתוארים , לתחרות נוספת

לאפשרות החברה . להלן. 7.8לפרטים בדבר התחרות ראה סעיף . להלן9.18בסעיף

. להלן.ז.7.8.1להפעיל טיסות נוסעים סדירות בשבת ראו סעיף

42

פילוח הכנסות ורווחיות שירותים .7.3

הנובעות מקבוצות שירותים ) במאוחד(להלן נתונים אודות התפלגות הכנסות החברה

; טיסות מישראל לצפון אמריקה וחזרה) 1: (דומים בתחום ההובלה באמצעות מטוסי נוסעים

טיסות מישראל למזרח הרחוק ומרכז אסיה ) 3(; טיסות מישראל לאירופה וחזרה) 2(

.טיסות מישראל ליעדים אחרים וחזרה) 4(; חזרהו

הכנסות באלפי דולר שיעור מכלל הכנסות הקבוצה

2002 2003 2004 2002 2003 2004

קבוצת שירותים דומים

30.6% 31.0% 31.0% 336,552 361,417 צפון 429,777אמריקה

39.0% 40.9% 39.3% 428,791 478,073 אירופה 544,479

10.9% 8.1% 10.2% 120,025 המזרח 141,717 94,270הרחוק ומרכז אסיה

2.1% 2.2% 2.0% 23,333 25,902 יעדים 28,233 אחרים

ללא 7,516 6,820 3,839 0.5% 0.6% 0.3%ייחוס יגיאוגרפ

83.0% 82.8% 83.1% 912,540 966,481 1,151,722 סך הכל

43

עים ממגזר ההובלה באמצעות מטוסי להלן סכום הרווח הגולמי ושיעור הרווח הגולמי הנוב

:2002- ו2003, 2004נוסעים בשנים

2002 2003 2004

באלפי (סכום הרווח הגולמי 279,937 247,566 237,767 )דולר

)באחוזים(שיעור הרווח הגולמי 24% 26% 26%

שירותים חדשים .7.4

ם אפשרות להגדלת תדירות הטיסות ליעדים קיימי, מעת לעת, הקבוצה בוחנת

הגדילה 2004בשנת . בהתאם לדרישות השוק, ואפשרות לקיים טיסות ליעדים חדשים

הקבוצה את תדירות הטיסות למספר יעדים ולא החלה לבצע טיסות סדירות ליעדים

, מפעילה מעת לעת טיסות שכר ליעדים מבוקשים לתקופות קצרותהקבוצה . חדשים

.בהתאם לביקוש

לקוחות .7.5

ל הקבוצה נמכרים באמצעות סוכני נסיעות ומשווקי מכרטיסי טיסה ש95%מעל

שאר . הנוסעים נמנים הן על משקי הבית והן על המגזר העסקי. חבילות תיירות

.הכרטיסים נמכרים על ידי החברה במישרין למוסדות ונוסעים

10% -בתחום מטוסי הנוסעים אין לקבוצה לקוח שמחזור ההכנסות ממנו מסתכם ב

לפרטים בדבר לקוחות שירותי הובלת המטען ראו . הקבוצהותאו יותר מכלל הכנס

. להלן.8.5סעיף

שיווק והפצה .7.6

סוכני נסיעות ומשווקי חבילות תיירות .7.6.1

הרוב המכריע של שיווק כרטיסי הטיסה לנוסעים מתבצע באמצעות סוכני נסיעות

ל נמכרים כרטיסי טיסה באמצעות משרדי המכר ש, כמו כן. ומשווקי חבילות תיירות

40 -כ משרדי מכר בארץ ו5לקבוצה . הקבוצה ובמכירה ישירה בטלפון ובאינטרנט

44

סוכני 40-הקבוצה מוכרת כרטיסי טיסה באמצעות כ, בנוסף.ל"משרדי מכר בחו

, ")תור אויר "-להלן (מ "בע) ישראל(תור אויר . ל"בחו) GSA(מכירות כלליים

וה אפיק שיווק חשוב של מהו, חברה משותפת לקבוצה ולסוכני הנסיעותשהינה

חבילות ומחירים מיוחדים , כזרוע הפצה של מבצעים. הקבוצה בשוק הישראלי

מכלל מכירות כרטיסי הטיסה 40%- כ2004בשנת . לכלל הסוכנים בישראל

.בישראל נעשו באמצעות תור אויר

בתחום ההובלה באמצעות מטוסי נוסעים לא קיים לקבוצה סוכן שמחזור המכירות

. או יותר מכלל הכנסות הקבוצה10%עומד על ) למעשה מכירות אליו(ו באמצעות

להערכת הקבוצה אין לה בתחום ההובלה באמצעות מטוסי נוסעים תלות בסוכן

.בודד כלשהו

באמצעות , בין היתר, הקבוצה מעניקה תמיכה לסוכני הנסיעות ומשווקי החבילות

. משרדי המכר של הקבוצה

בהתאם להיקף בעיקר תמריצים מיוחדים ועות עמלה מעניקה לסוכני נסיהחברה

:לשנייםלסוכנים בישראל נחלקת התמורה ,עקרונית .של כרטיסי טיסההמכירות

בעולם נהוגות שיטות שונות . כתמריץ, מרכיב קבוע ומרכיב של עמלה משתנית

החברה את שינתה 2004- ו2003בשנים . המותאמות לצרכי השוק, בעניין זה

לסוכנים בישראל כך שהמרכיב הקבוע יהיה נמוך יותר והעמלה מבנה העמלות

בשנים האחרונות מתפתחת בעולם התעופה מגמה . לפי התפוקההמשתנית תגדל

המחליפה באופן חלקי את ) מחירים ללא עמלה" (מחירי נטו"של מעבר למערכת

. בהתאם לדרישות השוקמוכרת כרטיסים במחיר נטו החברה . מערך תמריצי המכר

ברות התעופה הסדירות הזרות הפועלות בישראל נוקטות במדיניות דומה לזו של ח

. החברה

מאפשרות היום לסוכנים לנכות את עמלת , ובכללן אל על, מרבית חברות התעופה

ל " העמלות לסוכנים בחו.בעת התשלום עבור הכרטיסים שנמכרו, הבסיס במקור

.על פי תנאי השוק, משתנות ממדינה למדינה

ת כרמלמערכ .7.6.2

, "כרמל"הממוחשבת ההזמנות לטיסות נעשות באמצעות מערכת ההזמנות

on(קשורים באופן מקוון למערכת כרמל .כרטוסתמחור והמשמשת גם כמערכת ל

line (רוב סוכני הנסיעות בישראל,ל"כל משרדי המכר של החברה בארץ ובחו ,

. ל"סוכנים כלליים של החברה ומספר סוכנים גדולים בחו

45

וטיסות של החברה מציגה את לוח הזמנים המעודכן של טיסות "כרמל"כת מער

של וכרטוס על טיסות ומאפשרת למשתמשים ביצוע הזמנות, חברות תעופה זרות

מסוימות עם מערכות הפצה בינלאומיות לקבוצה קיימים גם הסכמים .אותן חברות

רמל לביצוע מאפשרות למשתמשי אותן המערכות מכירה וגישה ישירה למערכת כה

.החברההזמנות על טיסות

מערכת כרמל מופצת לסוכני הנסיעות בישראל על ידי חברת סייבר ישראל

ושל ) 51%(מ שבבעלות משותפת של סייבר העולמית "טכנולוגיות נסיעות בע

. להלן9.7לפרטים נוספים בדבר סייבר ראו סעיף ). 49%(הקבוצה

בשלב זה אין ". כרמל"את מערכת הקבוצה בוחנת אפשרות להחליף או לשדרג

.או תשדרגה, באפשרות הקבוצה להעריך האם תחליף מערכת זו

שיווק לנוסעים .7.6.3

הקבוצה פועלת לפרסום שירותיה לנוסעים בשוק הישראלי ובשווקים גדולים

.חסויות ושיתופי פעולה, יזמה הקבוצה אירועים שיווקים, כן-כמו. אחרים

באמצעות מחלקת ההזמנות של הקבוצה ואתר הקבוצה מוכרת ישירות לנוסעים

מפעילה הקבוצה דסק עסקי הפועל , בנוסף. האינטרנט שלה בהיקפים לא מהותיים

. בעיקר בישראל, לקידום מכירות לגופים עסקיים

של נוסעים המעוניינים לא רק הקבוצה כדי להגביר את האטרקטיביות לטיסות

באמצעות סוכני משווקת הקבוצה ,תאלא גם בשרותי תיירו, בתובלה אל ומישראל

) שכירת רכב, סיורים, מלונות( מגוונים ייםקרקעתיירות שירותי , ובמישריןנסיעות

) ישראל( תור אויר חבילות באמצעות משווקת הקבוצה,לשם כך .לנוסעים בודדים

נוסד בשיתוף עם אירתור מיזם משותף ,2004 במהלך שנת. ")אירתור ("מ"בע

בנציגויות .הקבוצהאת מוצרי השכר של גם ר למכור לסוכנים המאפשר לאירתו

בשיווק עצמאי , סופרסטאר חברתמשווקת באמצעות ל פעילות זו "בחוהקבוצה

מניות משווקות הקבוצה במחזיקה , בנוסף.סוכני הנסיעותבאמצעות ישיר או

מ וקווי חופשה"יוניטל תיירות ותעופה בע: חבילות התיירות הפועלות בישראל

.מ"בע

46

תכנית הנוסע המתמיד .7.6.4

הטבות הקבוצה מציעה , והגברת נאמנות הנוסעים לקבוצה, כחלק מאמצעי השיווק

המבוסס , )frequent flyer" (נוסע המתמיד"מיוחדות לנוסעים הנמנים עם מועדון ה

הנוסעים מקבלים זיכוי בנקודות על טיסותיהם בכל קווי . על מאגר מידע רשום

ללא תמורה כרטיסי טיסה בהנחה או ה יכולות להקנות לנוסעים נקודות אל. הקבוצה

. וכן שדרוג כרטיס למחלקה עדיפה וכניסה לטרקליני החברה בעולם

החברה מפרישה בספריה סכומים למימוש נקודות מועדון הנוסע המתמיד כאמור

.) לדוחות הכספיים.יב. 2 -ו. 13 יםראו ביאור(

מימוש הנקודות סכמים המאפשרים ההתקשרה הקבוצה בבשנים האחרונות

כוכבים מכרטיסי אשראי ומבתי עסק /או המרת נקודות/בחברות תעופה אחרות ו

מועדון הנוסע המתמיד מונה מאות אלפי חברים .אחרים למועדון הנוסע המתמיד

, "כסף", "רגיל"נוסע מתמיד : על פי רמת הפעילות של החברים, ובו מספר דרגות

. "הפלטינ" ו"זהב"

תנועת . הנוסע המתמיד לקוחות חדשים למועדון40,000 -כ הצטרפו 2004נת בש

.בחברה ת הנוסעיםמכלל תנוע 25% -כהיוותה חברי מועדון הנוסע המתמיד

במטרה לתגמל ,המתמיד נערכו מספר שינויים במבנה מועדון הנוסע2004בשנת

,ר את הרווחיותולשפלשפר אלמנטים שונים במבנה המועדון , לקוחות על נאמנות

אוחדו כל , במסגרת השינויים. שמירה על יתרונות בהשוואה למתחרים כל זאת תוך

מועדון , "הנוסע המתמיד" מועדון (2004יולי חודש תתי המועדונים שהיו קיימים עד

, למועדון אחד גדול") ראש בעננים"מועדון , "הנוסע הנאמן"מועדון , "קונים טסים"

מדיניות בשינוי בנוסף נערך . עם כללים אחידים, "נוסע המתמידהמועדון "

זכויות ניתנו , השימוש בכרטיסי הבונוס בטיסות מבוקשותהוגבל , "שדרוגים"ה

שיפורים נערכו שינויים המסחריים במקביל ל. יותר ועודבנוספות ללקוחות הנאמנים

וקד שיפור מערכת ניתוב השיחות במ, שכללו שדרוג של מערכת המידע, טכנולוגיים

.שיפור במבנה דוח מצב החשבון ללקוחות ועוד, השירות

8.5לפרטים בדבר שיווק והפצה של הובלת מטען בגחון מטוסי נוסעים ראו סעיף

.להלן

47

צבר הזמנות .7.7

עד למועד הנפקת , ללא תשלום, לקוח רשאי לבטל את ההזמנה, בדרך כלל

ימים גם לאחר הלקוח רשאי לבטל כרטיסים מסו"). כירטוס("הכרטיס ללקוח

קיימים גם . לעיתים ללא תשלום דמי ביטול ולעיתים בתשלום דמי ביטול, "כירטוס"ה

ככל , באופן כללי". כירטוס"כרטיסים אותם הלקוח אינו רשאי לבטל כלל לאחר ה

כך תהא הנטייה לאפשר ביטול הכרטיס ללא גבוהה יותר הכרטיס שרמת תעריף

לחברה אין נתונים כספיים בדבר היקף .מוךדמי ביטול או עם דמי ביטול בסכום נ

חלק מכרטיסים אלה , כמו כן. ההכנסות החזויות מכרטיסים אותם לא ניתן לבטל

ניתנים למימוש על ידי הלקוח למשך תקופה ממושכת שאינה עולה על שנתיים

").כרטיס פתוח("

הנובעות מקבלת תשלום מראש עבור טיסות שטרם " הכנסות מראש"לחברה

לפרטים בדבר יתרת ההכנסות מראש שרשמה החברה ליום הדוח ראה . ביצעה

.לדוחות הכספיים 13 באור

תחרות .7.8

כללי .7.8.1

חריפה בין חברות תחרות תחום ההובלה באמצעות מטוסי נוסעים מתאפיין ב .א

לפרטים . תעופה המספקות שירותי הובלה בין אותם יעדים או יעדים חלופיים

. לעיל7.1.10בדבר מבנה התחרות ראו סעיף

מהם מופעלות הינה המוביל הנקוב של מדינת ישראל למרבית היעדיםהחברה .ב

טיסות הקבוצה מפעילה . וממנו )ג"נתב(טיסות סדירות לנמל התעופה בן גוריון

.ג"למרבית היעדים הפועלים מנתב

הקבוצה מתחרה בטיסות , למועד הסמוך לאישור הדוח, להערכת הקבוצה .ג

חברות המבצעות טיסות 40-מהן כ, ברות תעופה ח110-לישראל וממנה עם כ

כולל , חברות המבצעות טיסות שכר70- מדינות וכ35- יעדים בכ50-סדירות לכ

2004בשנת , להערכת החברה. ארקיע וישראייר: חברות השכר הישראליות

, כמו כן.43%-כוממנו עומד על ג "נתבלהתנועה הקבוצה מסך חלקה של

, בגחון מטוסי הנוסעים הנכלל בתחום פעילות זההתחרות בנושא הובלת מטען

48

הינה מול חברות העוסקות בהובלת מטען באמצעות מטוסי מטען ובגחון

.להלן. 8.7.1לפרטים נוספים ראו סעיף . מטוסי הנוסעים

בקשות של חברות לאשר מינהל התעופה האזרחית נוטהבשנים האחרונות .ד

צמצם שלהן לישראל וכן הוא סות הטיתעופה סדירות זרות להגדלת תדירויות

. כרטיסי הטיסהאת התערבותו בקביעת תעריפי

רוב החברות הסדירות הזרות המפעילות טיסות לישראל וממנה מובילות .ה

אל ישראל למדינות זרות /טיסות לא ישירות מ(במסגרת חופש שישי גם נוסעים

כיום ית לא נהנהקבוצה ,לעומת זאת. )דרך יעדי ביניים במדינת האם שלהן

בעיקר , אביב-מאפשרות להוביל נוסעים בין מדינות שונות מישראל דרך תל

.באזורהנוכחי בשל המצב הגיאופוליטי

מהוות גם הן גורם תחרותי ") חברות השכר("שכר המפעילות טיסות חברות .ו

. באירופהעתירי תנועת ישראלים לחופשות ונופשליעדים בענף ובמיוחד

תעופה האזרחית לחברות שכר להוביל גם מטען אישר מינהל ה, באחרונה

.במטוסי הנוסעים שהן מפעילות

נאסר על החברה , 2004בחודש יוני " חברה מעורבת"עד להפיכת החברה ל .ז

בשבתות ) לא כולל מטוסי מטען וטיסות שכר(להפעיל טיסות נוסעים סדירות

כל ימי אשר יכולות לפעול ב, וזאת בניגוד לחברות האחרות, ובמועדי ישראל

הפעלת החברה בוחנת את ההשלכות העסקיות והתפעוליות של . השבוע

. טיסות בשבתות ובמועדי ישראל

נתח השוק של הקבוצה בקבוצות שירותים .7.8.2

.לעיל) ב(7.2לנתח השוק של החברה בקבוצות השירותים ראו סעיף

ההובלה באמצעות מטוסי נוסעיםמתחרים משמעותיים בתחום .7.8.3

מבחינת נתח , של הקבוצההמשמעותיים המתחרים , וצהלמיטב ידיעת הקב

חברת קונטיננטל : הינםבתחום ההובלה באמצעות מטוסי נוסעים, שוק

אליטליה ,)בריטניה (בריטיש איירוויס, )גרמניה (לופטהנזה) ב"ארה(

. )שוויץ (וסוויס) איטליה(

49

שיטות עיקריות להתמודדות עם התחרות .7.8.4

והגדלת שימורתוך , שם הגדלת רווחיותהלפועלת במספר מישורים הקבוצה

:וביניהם, הגדלת תפוסת המושביםו שלהנתח השוק

ולאירועים לעונתיות התנועה, ככל שניתן,התאמת לוח הזמנים .א

.בינלאומיים

והגדלת מספר יעדי הטיסות ליעדים מבוקשים הטיסות תדירות הגברת .ב

.חברות אחרות באמצעות שיתופי פעולה עםגם

תוך התמקדות במחלקת, םור מתמיד של השירות לנוסעישיפשאיפה ל .ג

. עסקים

הטבות לנוסעים הנמנים עם מועדון הנוסע המתמיד ולחברות מתן .ד

.העסקי של הקבוצה החברות בדסק עסקיות

. השיווק הרלוונטייםתצינורוכל פעולה באמצעות .ה

.החברה פונה אל קהל הנוסעים במסעי פרסום בארץ ובעולם .ו

יוביים המשפיעים או עשויים להשפיע על מעמדה התחרותי בין הגורמים הח

, מערך טיסות רחב ומגוון: של הקבוצה ניתן למנות את הגורמים הבאים

; קיומו של מועדון לקוחות אטרקטיבי; מערך הפצה בפריסה רחבה בישראל

יציבות לוח זמנים ; רמה גבוהה של בטיחות ובטחון; מותג חזק בשוק המקומי

תאמת השירותים לצרכי השוק ומערך הסכמי שיתוף פעולה ה; ודיוק מבצעי

. עם חברות תעופה אחרות

בין הגורמים השליליים המשפיעים או עשויים להשפיע על מעמדה התחרותי

מצב גיאופוליטי המפחית : של הקבוצה ניתן למנות את הגורמים הבאים

לא טיסות (באופן מהותי את אפשרות הקבוצה לבצוע טיסות בחופש שישי

למול הגברת טיסות בחופש שישי על ידי חברות תעופה ) ג"ישירות דרך נתב

אפשרות מינוי מתחרים כמובילים נקובים בישראל ליעדים אליהם טסה ; זרות

התבססות הקבוצה על ; low costכניסת חברות ; הקבוצה או ליעדים סמוכים

עות הפצה באמצעות סוכנים למול התגברות המגמה של שיווק ישיר באמצ

. הבטחוני והפוליטי בישראל, הרעה אפשרית במצב הכלכלי; האינטרנט

50

עונתיות .7.9

תנועה גדולה של תושבי . פעילות הקבוצה הינה עונתית ומתמקדת בתקופות שיא

ותנועה גדולה של תיירים , ל בעיקר בעונות הקיץ ובמועדי החגים"ישראל לחו

או נוצריים או חופשות במדינות לישראל בעיקר בעונות הקיץ ולקראת חגים יהודיים

2004בשנת ברבעון השלישי שבו היקף התנועה פעילות הקבוצה הינו שיא . המקור

. מכלל תנועת הנוסעים השנתית,בהתאמה, 35% -כו 32%- היה כ2003ובשנת

יותר היקף הפעילות מצומצם , ובמיוחד בחודשי החורף, בשאר הרבעונים, מנגד

). מכלל תנועת הנוסעים השנתית25% - ל18%ין ב נע 2004 עד 2003בשנים (

לכך עשויה , משתנה משנה לשנה, מועדי החגים היהודים לפי הלוח הגרגוריאני

.להיות השפעה השוואתית בין פעילות רבעונית בין שנה לשנה

:לפי רבעוניםהתפלגות הכנסות הקבוצה ממטוסי נוסעים נתונים על מובאים להלן

)באלפי דולר(הרבעון

-אוקטובר דצמבר

-יולי ספטמבר

שנה מרס-ינואר יוני-אפריל

276,548 364,827 272,434 237,913 2004

מתחום % 20.6% 23.7% 31.7% 24.0% הפעילות

248,100 331,085 215,655 171,641 2003

מתחום % 17.9% 22.4% 34.3% 25.3% הפעילות

51

כושר יצור .7.10

ופה לגבי מטוסי נוסעים הם שיעור התפוסה מדדי התפוקה המקובלים בעולם התע

)load factor( 18ו - ASK19 . בשיא הביקושים)כושר הייצור של ) חודש אוגוסט

ASK- היה ה2004בחודש אוגוסט . הקבוצה מגיע קרוב למלוא פוטנציאל התפוקה

כולל שני המטוסים היסיבים של החברה הפעילים (מושב מוטס -מ" מיליון ק2,219-כ

שיעור , ) להלן8.10לפרטים ראה סעיף . טוסי נוסעיםם בשנה כממספר חודשי

. 84%- עמד על כ2004התפוסה של הקבוצה בחודש אוגוסט

ושיעור התפוסה ברבעונים של ASKלהלן גרף המתאר את הממוצע החודשי של

כי שיעור התפוסה השנתי בחברות הסדירות המובילות בענף , יצוין: 2004שנת

-כלל על כ-אינו עולה בדרך, י הנחשב כשיעור תפוסה יעיל ביותרהתעופה הבינלאומ

80%.

1,412 1,4621,493

1,859

74.2% 74.7%

81.0%

76.8%

0

500

1,000

1,500

2,000

Q1-2004 Q2-2004 Q3-2004 Q4-200465%

70%

75%

80%

85% ASK ממוצע חודשי - במיליונים L.F.

הפסיקה החברה להפעיל טיסות , 1982בהתאם להחלטת הממשלה משנת , כאמור

ועקב כך אינה מנצלת באופן מלא את כושר , נוסעים סדירות בשבתות ומועדי ישראל

הוסר איסור 2004 ביוני 6ביום " חברה מעורבת"לעם הפיכת החברה . הייצור שלה

החברה בוחנת את ההשלכות העסקיות והתפעוליות של חידוש הפעילות . זה

.חידוש פעילות כאמור יגדיל את כושר הייצור של החברה. כאמור

18 Load Factor Passenger -מ מוטס "ק- מחושב על ידי נוסע)RPK – מספר הנוסעים בתשלום כפול

). רחק המוטס מספר המושבים שהוצעו למכירה כפול המ– ASK(מ זמין "ק-כאחוז ממושב) המרחק המוטס19 Available Seat Kilometer –מספר המושבים שהוצעו למכירה כפול המרחק .

52

צי מטוסים .7.11

מטוסי 28-החברה עושה שימוש ב, נכון למועד הסמוך לאישור הדוח .7.11.1

בנוסף . ים של הקבוצה יוצר כולו על ידי חברת בואינגצי מטוסי הנוסע. 20נוסעים

למטוסים יעודיים להובלת נוסעים מחזיקה החברה נכון ליום הדוח בשני מטוסים

לפי הצרכים , אותם ניתן להסב להובלת נוסעים או להובלת מטענים, יסיבים

.התפעוליים של החברה

31נכון ליום , הטבלה הבאה מפרטת את צי מטוסי הנוסעים שבבעלות הקבוצה .א

:2004בדצמבר

ממוצע של ' מס מושבים

כ"סה )בשנים(גיל ממוצע סוג המטוס

445 9.1 4 747-400B

427 30.8 1 747-200B21

186 13.7 522 757-200

110 5.2 2 737-700

150 5.5 3 737-800

206 21.0 2 767-200

198 14.4 4 767-200ER

283 3.5 423 777-200ER

כ"סה 25 11.6 246

בשנים האחרונות מופעלים ). הניתנים להסבה בין מטוס מטען למטוס נוסעים( מטוסים יסיבים 2לחברה , בנוסף 20

לפרטים ראה סעיף . קיץוכמטוסי נוסעים בעונת ה) חודשים6-9(המטוסים היסיבים כמטוסי מטען בעונת החורף . להלן8.10

.2004 מטוס זה הודמם בשנת 21 .' מטוס אחד הוחכר לצד ג 22

53

31נכון ליום , הטבלה הבאה מפרטת את צי המטוסים שהקבוצה חכרה .ב

:2004בדצמבר

ממוצע ' מס

של מושבים

מועד החזרה למחכיר

אופציה להארכת -בסוגריים(

)החכירה

גיל

ממוצע

סוג המטוס כ"סה

200724ינואר 222

2005מאי

16.7 2 757-200

737-800 1 5.3 2006אוקטובר 150

אפריל (2005אוקטובר 234

2007(25

14.0 1 767-300ER

כ"סה 4 13.2 207

חכרה החברה מטוס נוסעים 2005בחודש פברואר , בנוסף לאמור בטבלה .ג

שנים 12המטוס הוא בן . 2006 עד לחודש ספטמבר 747 – 400נוסף מסוג

נחתם 2005בחודש פברואר , כמו כן. מושבים435-ובשירות הקבוצה יכלול כ

למשך 2005 באוקטובר 31 החל מיום 737 – 800מכתב כוונות לחכירת מטוס

. מושבים154 -המטוס הוא בן כשנתיים ובשירות הקבוצה יכלול כ. שנים5

להחלפת ושדרוג כל מושבי מחלקת 2004החברה פועלת החל מסוף שנת .ד

-החלפת מושבי עסקים במטוסי ה. בחברה767- ו757, 737עסקים במטוסי

-במטוסי ה. הסתיימה כמעט לחלוטין757-שבבעלות החברה ובמטוסי ה 737

. חודשים9 -החלפת המושבים צפויה להסתיים תוך כ, 767

כאשר לחברה אופציה לרכוש את המטוס בתום התקופה בתמורה , שנה12- מטוס אחד נחכר על ידי הקבוצה ל 23

.לדולר אחד .2004 הקבוצה חכרה את המטוס בחודש פברואר 24 .2004 בחודש מרץ הקבוצה חכרה את המטוס 25

54

מטוסי המטען תחום .8

מידע כללי על תחום הפעילות .8.1

שיש , אירועים והתפתחויות בסביבה המקרו כלכלית של הקבוצה, להלן מתוארים מגמות

פעה מהותית על התוצאות העסקיות או ההתפתחויות להם או צפויה להיות להם הש

:וזאת בנושאים הבאים, או בתחום פעילות מטוסי המטען, בקבוצה כולה

מבנה תחום הפעילות ושינויים החלים בו .8.1.1

חברות : בשוק ההובלה התעופתית של מטען קיימים ארבעה סוגים של מתחרים

לות מטען רק בגחון חברות המובי; המובילות מטען רק באמצעות מטוסי מטען

המובילות מטען הן במטוסי מטען והן בגחון , כמו אל על, חברות; מטוסי נוסעים

חברות בלדרות המטיסות בנוסף למטען הקשור לשירותי הבלדרות ; מטוסי נוסעים

.גם מטען אחר במטוסיהן

מגמה זו . בשנים האחרונות מתגברת מגמה של הובלת מטען בגחון מטוסי נוסעים

במעבר למטוסי נוסעים בעלי קיבולת נשיאת מטען גדולה , בין היתר,מתבטאת

המשך מגמה זו עשוי להעביר פעילות הובלת מטען מתחום מטוסי המטען . יותר

.לתחום מטוסי הנוסעים

המידע בדבר האפשרות להעברת פעילות הובלת מטען מתחום מטוסי המטען

, דרתו בחוק ניירות ערךלתחום מטוסי הנוסעים הנו מידע צופה פני עתיד כהג

. המידע נסמך על מגמות בשוק כיום ועל הערכות החברה. 1968 -ח "התשכ

, להיות שונות באופן מהותי מזה שנחזה כאמורמגמות אלה עשויות, לפיכך

לרבות שינוי ברווחיות תחום מטוסי הנוסעים , כתוצאה ממספר רב של גורמים

.והקטנת פעילות תחום מטוסי הנוסעים

55

תקינה ואילוצים מיוחדים החלים על תחום הפעילות, לות חקיקהמגב .8.1.2

המגבלות הרגולטוריות להובלת מטען במטוסי מטען דומות לאלו החלות על

. להלן.7.1.2 לפרטים ראו סעיף. טוסי נוסעיםהובלת נוסעים במ

, גם בתחום המטען נקבעו הסדרים רגולטוריים בנוגע להיבטים תפעוליים רבים

סטנדרטים של , אחריות המוביל האוירי לנזקים, לת טיסה מותרתקיבו: כגון

עם . להלן. 9.10.3 -ו .9.11 לפרטים ראו סעיפים. עש בטחון ור,בטיחות טיסה

מדיניות רשויות התעופה בעולם במתן הרשאות לגבי מטוסי המטען נוטה , זאת

הדבר משפיע במיוחד על . להיות מקלה יותר מאשר בתחום מטוסי הנוסעים

טיסה בין שתי (אפשרות הגדולה יותר לבצע טיסות מטוסי מטען בחופש חמישי ה

. ובחופש שישי) מדינות זרות ללא מעבר בנמל הבית של חברת התעופה

אישר מנהל התעופה האזרחי הובלת מטען בגחון מטוסי נוסעים , 2004בשנת

.בטיסות שכר

שינויים בהיקף הפעילות בתחום וברווחיותו .8.1.3

ובלה העולמית של מטעניםהיקף הה) א(

השנים האחרונות קיים גידול במשקל המטען 20לאורך , א"לפי נתוני יאט

גדל משקל המטען 2004בשנת , א"להערכת יאט). בשנה6%-כ(המוטס

על פי ). בטונות (10%-בכ) לרבות בגחון מטוסי נוסעים(המוטס בעולם

בממוצע במטען 5%-כצפוי גידול שנתי של 2008עד לשנת ,א"יאטהערכת

כאשר הצפי הוא לגידול גדול , )לרבות בגחון מטוסי נוסעים(המוטס בעולם

ובפרט , במיוחד בהובלת מטענים למזרח הרחוק וממנו ובתוך המזרח הרחוק

. 26בסין והודו

ללא התייחסות למרחק המוטס , מתייחסת לגידול במשקל המטען המוטס בטונות2008א עד לשנת " תחזית יאט 26

)RTK.(

56

להלן טבלה המתארת את התפתחות היקף הפעילות בהובלת מטען תעופתי

:א"יאטעל בסיס נתוני ואמדני , 2000החל משנת

שנה תפוקה

שינוי שנתי

RTK-ב

(%)

RTK27

)במיליונים(

9 102,100 2000

)6( 95,900 2001

6 101,700 2002

2 103,729 2003

13 117,600 200428

בהיקף ההובלה 5.7%- צפוי גידול של כ2005בשנת , 29א"להערכת יאט

.2004העולמית של מטענים במטוסים ביחס לשנת

א לגבי היקף ההובלה העולמית של מטענים "דבר הערכות יאטהמידע ב

, במטוסים כאמור הנו מידע צופה פני עתיד כהגדרתו בחוק ניירות ערך

.א"המידע נסמך במלואו על הערכות יאט. 1968 -ח "התשכ

השינוי בפועל בהיקף הובלה העולמית באמצעות מטוסי מטען עשוי , לפיכך

כתוצאה ממספר רב של , נחזה כאמורלהיות שונה באופן מהותי מזה ש

.הבטחוני והפוליטי בעולם, לרבות שינוי במצב הכלכלי, גורמים

27 Revenue Ton Kilometer –בתשלום כפול המרחק המוטס, המשקל בטונות של מטען במטוסי מטען . .2004טרם פורסמו הנתונים הסופיים לשנת , א" אמדן של יאט 28 published November 2004 by IATA Freight Forecast 2004-2008 :א מתוך"א מתוך פרסומי יאט" תחזית של יאט 29

57

היקף הובלת מטענים במטוסים מישראל ואליה) ב(

להלן נתונים בדבר תנועת המטענים שנכנסו ויצאו מנמל התעופה בן גוריון

ובגחון הנתונים כוללים מטען שהובל במטוסי מטען(בחמש השנים האחרונות

:30)מטוסי נוסעים

בדצמבר31 -לשנה שהסתיימה ב) אלפי טון(ג "תנועת המטענים בנתב

2000 שינוי

-מ

2000

2001 שינוי

-מ

2001

2002 שינוי

-מ

2002

2003 שינוי

-מ

2003

2004

יצוא 193 9% 177 9% 162 1% 160 )9%( 176

157 )10%( 141 )9%( 128 )9%( יבוא 130 11% 117

333 )10%( 301 )4%( :כ"סה 323 10% 294 1% 290

היו מטענים שהובלו במטוסי 70%-מתוך נתונים אלה כ, להערכת החברה

ג "נתונים אלה אינם כוללים מטענים שהטיסה הקבוצה דרך נתב. מטען

) ג"טיסה ממדינה זרה אחת לאחרת דרך נתב(במסגרת חופש שישי

2003, 2004פי טון בשנים אל18- אלפי טון ו21, אלפי טון16 של 31בהיקף

לא הטיסה הקבוצה מטען בהיקף 2002לפני שנת (בהתאמה , 2002-ו

2004הגידול שחל בשנת ). ג באמצעות חופש שישי"משמעותי דרך נתב

מגידול בהיקף היבוא והיצוא למזרח , בין היתר, בהיקף המטען המוטס נובע

. הרחוק ובמידה מסוימת גם מהשביתות בנמלי הים בישראל

2004 לעומת שנת 4.4% - יהיה גידול של כ2005בשנת , א"להערכת יאט

המידע בדבר השינוי הצפוי בתנועת . בתנועת המטענים מישראל ואליה

המטענים מישראל ואליה הנו מידע צופה פני עתיד כהגדרתו בחוק ניירות

השינוי , לפיכך. א"על הערכות יאט, מידע זה נסמך. 1968 -ח "התשכ, ערך

על בתנועת המטעניםמישראל ואליה עשוי להיות שונה באופן מהותי מזה בפו

.מנהל התעופה האזרחית והערכת החברה: מקור 30 . הנתונים כוללים מטען שהובל במטוסי מטען וכן מטען שהובל בגחון מטוסי נוסעים 31

58

, לרבות שינוי במצב הכלכלי, כתוצאה ממספר רב של גורמים, שנחזה כאמור

ומהתפרצות מגפות ופעולות איתני טבע , הבטחוני והגיאופוליטי בישראל

. אחרות

קוחות שלואו שינויים במאפייני הל, התפתחויות בשווקים של תחום הפעילות .8.1.4

בתחום פעילות הובלת המטענים באמצעות מטוסי מטען השוק הישראלי

עקב משקלו היחסי הגבוה של , זאת .מאופיין בתנודתיות עונתית גבוהה

.המבוצע בעיקרו בחודשי החורף, היצוא החקלאי מסך היצוא

הוא ההובלה 2005א השוק בו צפוי גידול מהיר ביותר בשנת "להערכת יאט

. ובפרט בסין והודו, מהמזרח הרחוק ואליוהעולמית

א לגבי הגידול בתחום הובלת המטען כאמור הינו מידע "תחזיות ואמדני יאט

השינוי , לפיכך. 1968 -ח "התשכ, צופה פני עתיד כהגדרתו בחוק ניירות ערך

, בפועל בהיקף הפעילות עשוי להיות שונה באופן מהותי מזה שנחזה כאמור

הבטחוני , לרבות שינוי במצב הכלכלי, ל גורמיםכתוצאה ממספר רב ש

.ומהתפרצות מגפות ופעולות איתני טבע אחרות, והפוליטי בעולם

שינויים טכנולוגיים שיש בהם כדי להשפיע מהותית על תחום הפעילות .8.1.5

טכנולוגיים שיש בהם כדי להשפיע מהותית על תחום לא חלו שינויים 2004בשנת

. מטוסי המטען

נערך שוק התעופה , האיומים בענף התעופה בשנים האחרונותלאור החמרת

להתמודדות עם אירועי טרור באמצעות הרחבת השימוש באמצעים טכנולוגיים