Embed Size (px)

Citation preview

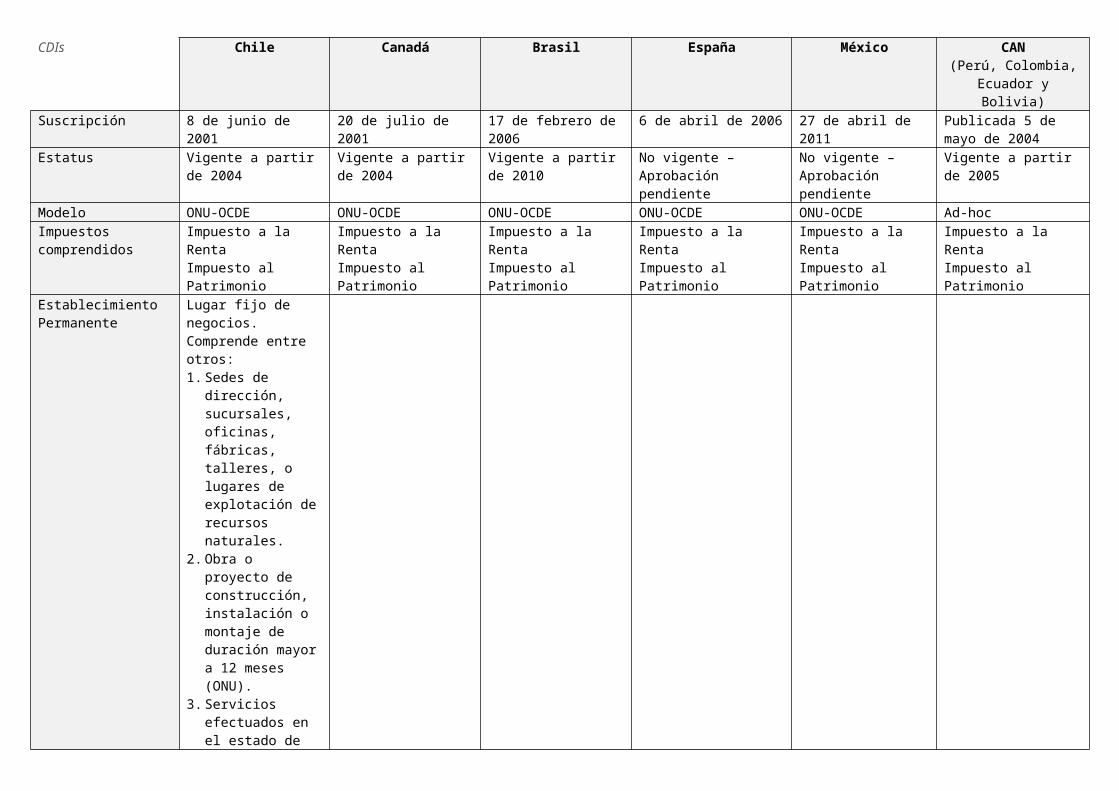

CDIs Chile Canadá Brasil España México CAN(Perú, Colombia,

Ecuador yBolivia)

Suscripción 8 de junio de 2001

20 de julio de 2001

17 de febrero de 2006

6 de abril de 2006 27 de abril de 2011

Publicada 5 de mayo de 2004

Estatus Vigente a partir de 2004

Vigente a partir de 2004

Vigente a partir de 2010

No vigente – Aprobación pendiente

No vigente – Aprobación pendiente

Vigente a partir de 2005

Modelo ONU-OCDE ONU-OCDE ONU-OCDE ONU-OCDE ONU-OCDE Ad-hocImpuestos comprendidos

Impuesto a la RentaImpuesto al Patrimonio

Impuesto a la RentaImpuesto al Patrimonio

Impuesto a la RentaImpuesto al Patrimonio

Impuesto a la RentaImpuesto al Patrimonio

Impuesto a la RentaImpuesto al Patrimonio

Impuesto a la RentaImpuesto al Patrimonio

Establecimiento Permanente

Lugar fijo de negocios. Comprende entre otros: 1.Sedes de

dirección, sucursales, oficinas, fábricas, talleres, o lugares de explotación derecursos naturales.

2.Obra o proyecto de construcción, instalación o montaje de duración mayora 12 meses (ONU).

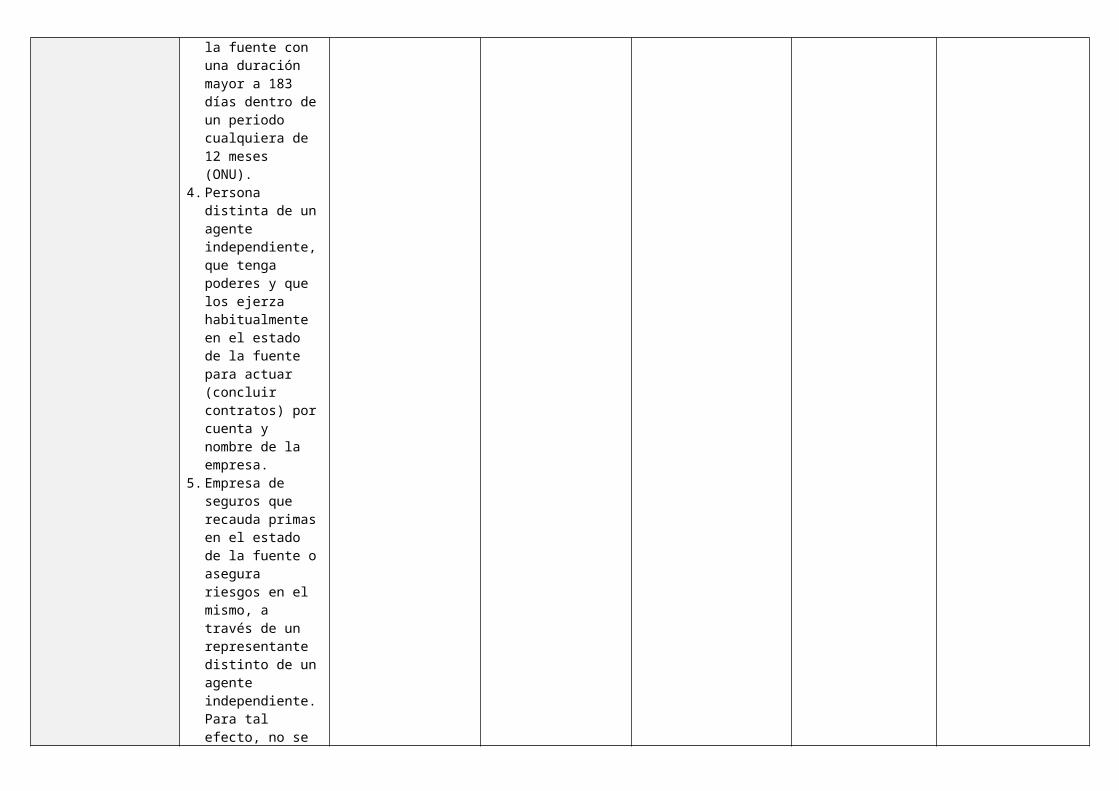

3.Servicios efectuados en el estado de

la fuente con una duración mayor a 183 días dentro deun periodo cualquiera de 12 meses (ONU).

4.Persona distinta de unagente independiente,que tenga poderes y que los ejerza habitualmente en el estado de la fuente para actuar (concluir contratos) porcuenta y nombre de la empresa.

5.Empresa de seguros que recauda primasen el estado de la fuente oasegura riesgos en el mismo, a través de un representante distinto de unagente independiente.Para tal efecto, no se

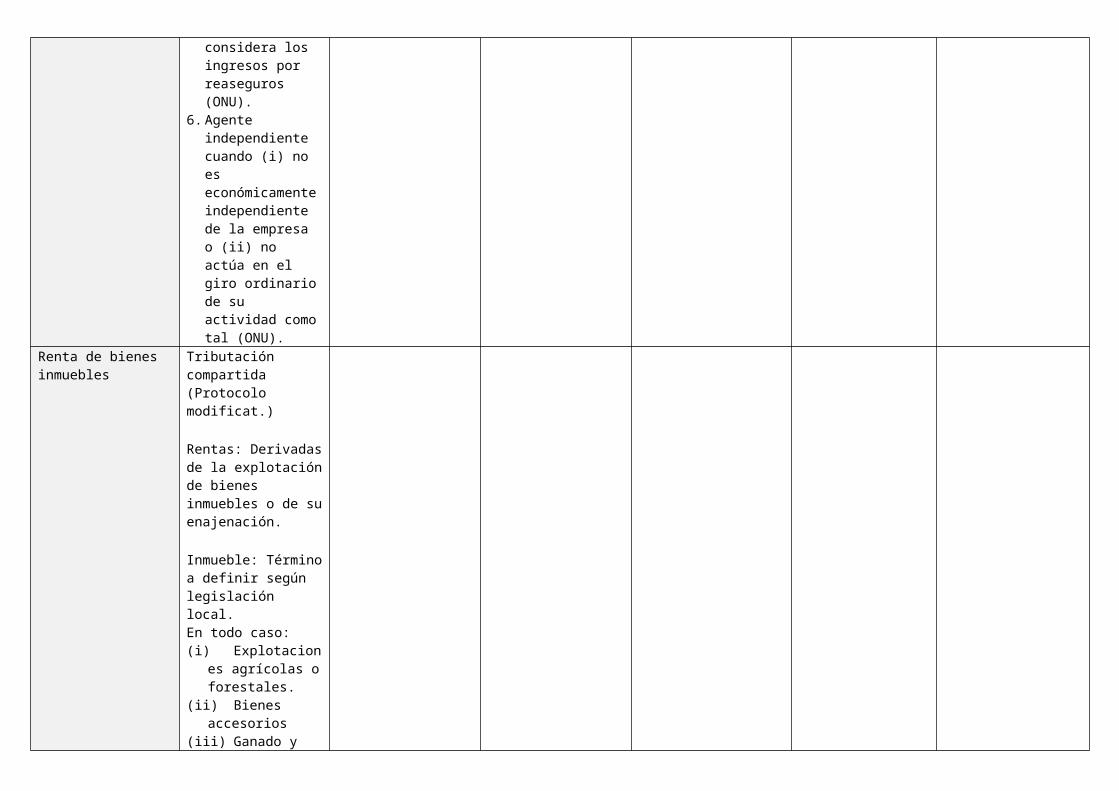

considera los ingresos por reaseguros (ONU).

6.Agente independiente cuando (i) no es económicamenteindependiente de la empresa o (ii) no actúa en el giro ordinariode su actividad comotal (ONU).

Renta de bienes inmuebles

Tributación compartida (Protocolo modificat.)

Rentas: Derivadasde la explotaciónde bienes inmuebles o de suenajenación.

Inmueble: Términoa definir según legislación local. En todo caso:(i) Explotacion

es agrícolas oforestales.

(ii) Bienes accesorios

(iii) Ganado y

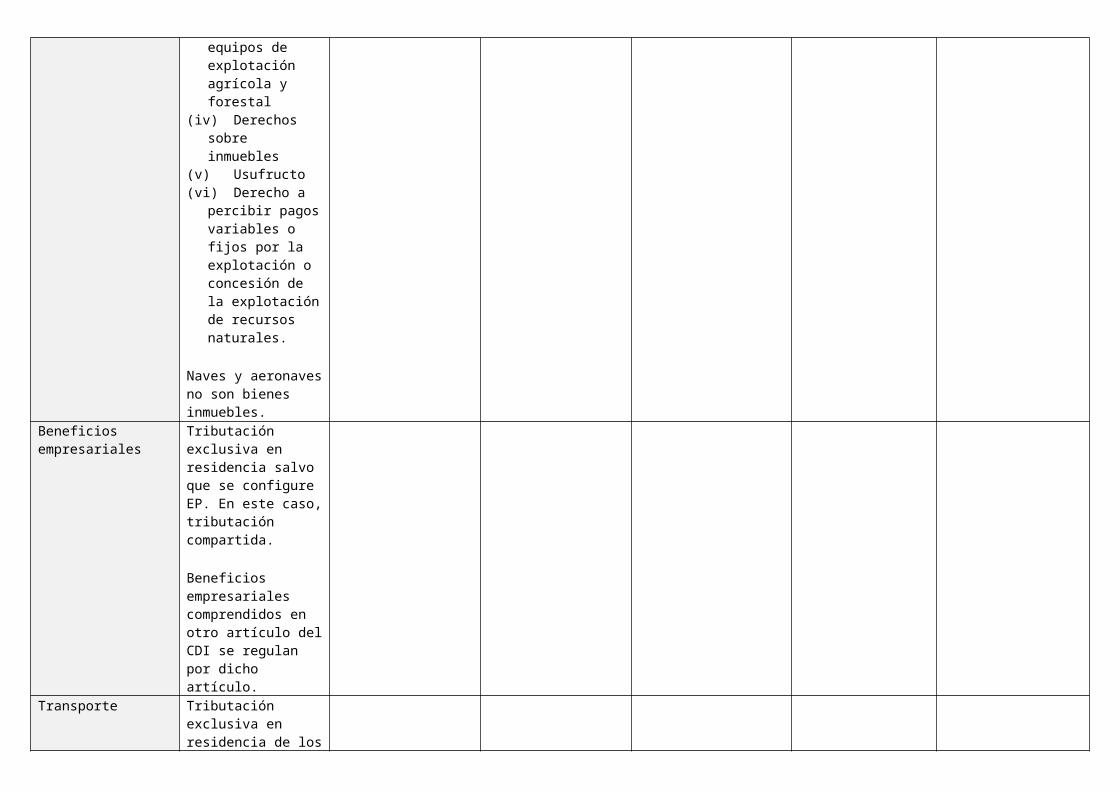

equipos de explotación agrícola y forestal

(iv) Derechos sobre inmuebles

(v) Usufructo(vi) Derecho a

percibir pagosvariables o fijos por la explotación o concesión de la explotaciónde recursos naturales.

Naves y aeronavesno son bienes inmuebles.

Beneficios empresariales

Tributación exclusiva en residencia salvo que se configure EP. En este caso,tributación compartida.

Beneficios empresariales comprendidos en otro artículo delCDI se regulan por dicho artículo.

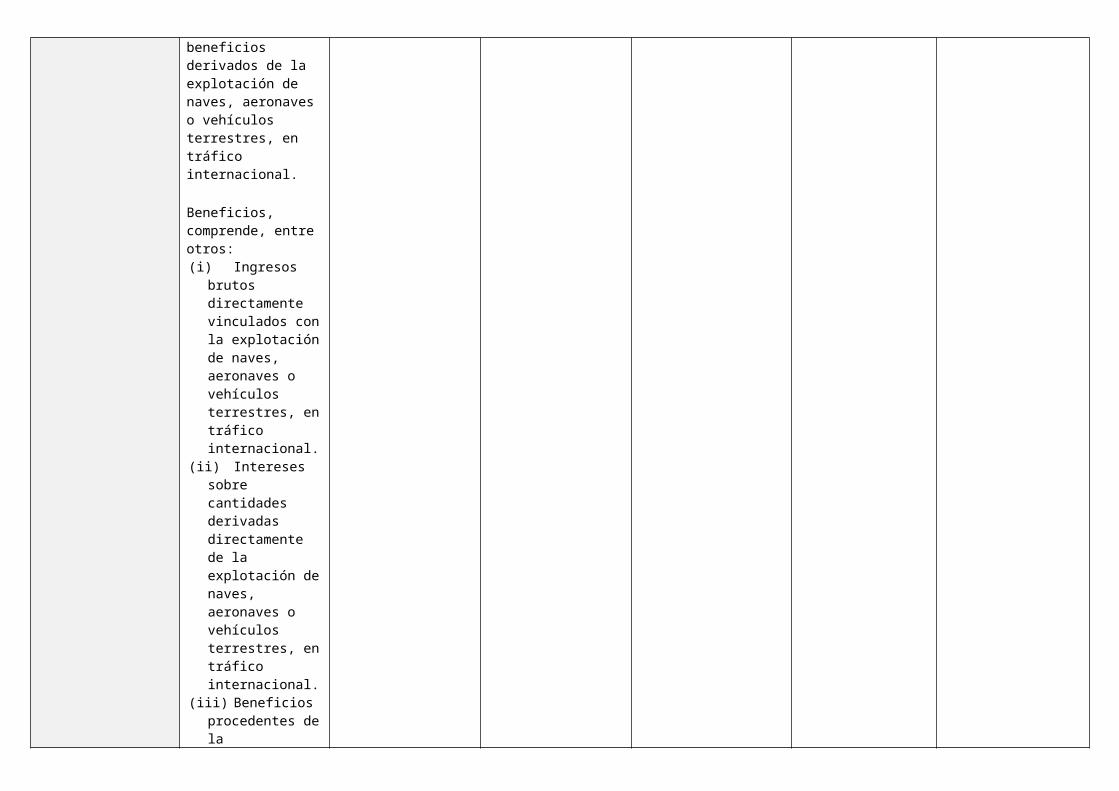

Transporte Tributación exclusiva en residencia de los

beneficios derivados de la explotación de naves, aeronaves o vehículos terrestres, en tráfico internacional.

Beneficios, comprende, entre otros:(i) Ingresos

brutos directamente vinculados conla explotaciónde naves, aeronaves o vehículos terrestres, entráfico internacional.

(ii) Intereses sobre cantidades derivadas directamente de la explotación denaves, aeronaves o vehículos terrestres, entráfico internacional.

(iii) Beneficios procedentes dela

participación en un consorcio, empresa mixta o agencia de explotación internacional.

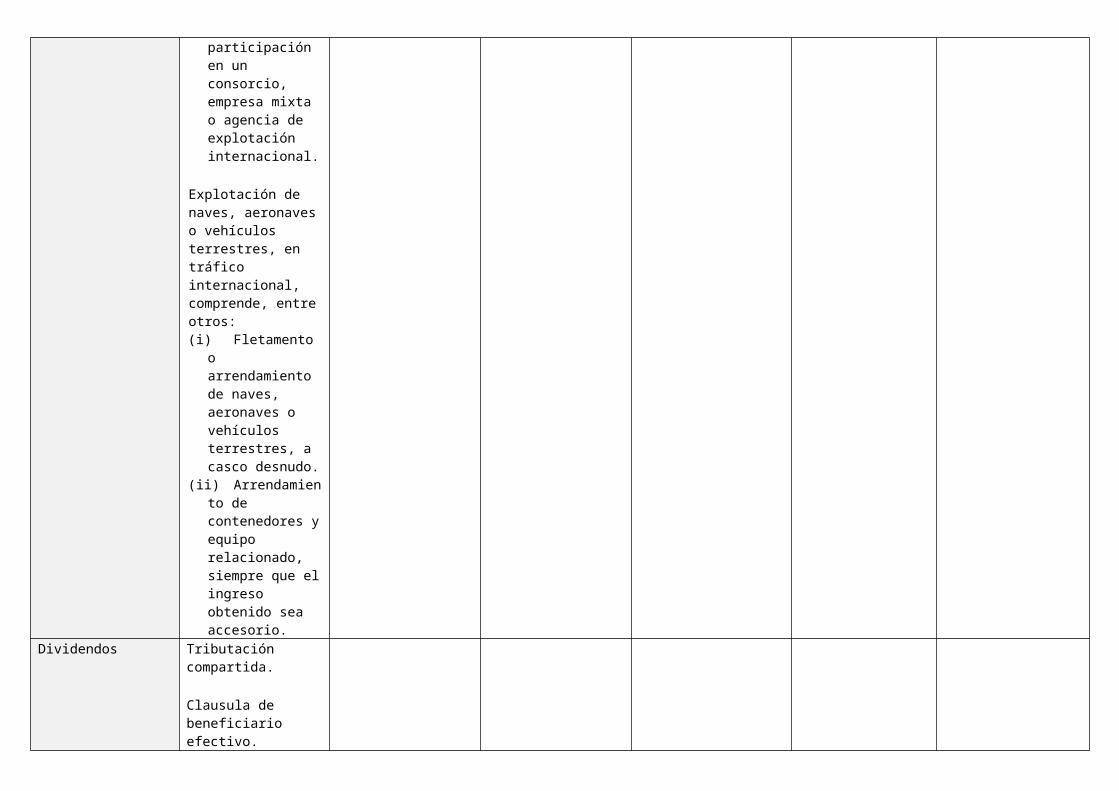

Explotación de naves, aeronaveso vehículos terrestres, en tráfico internacional, comprende, entreotros:(i) Fletamento

o arrendamiento de naves, aeronaves o vehículos terrestres, a casco desnudo.

(ii) Arrendamiento de contenedores yequipo relacionado, siempre que elingreso obtenido sea accesorio.

Dividendos Tributación compartida.

Clausula de beneficiario efectivo.

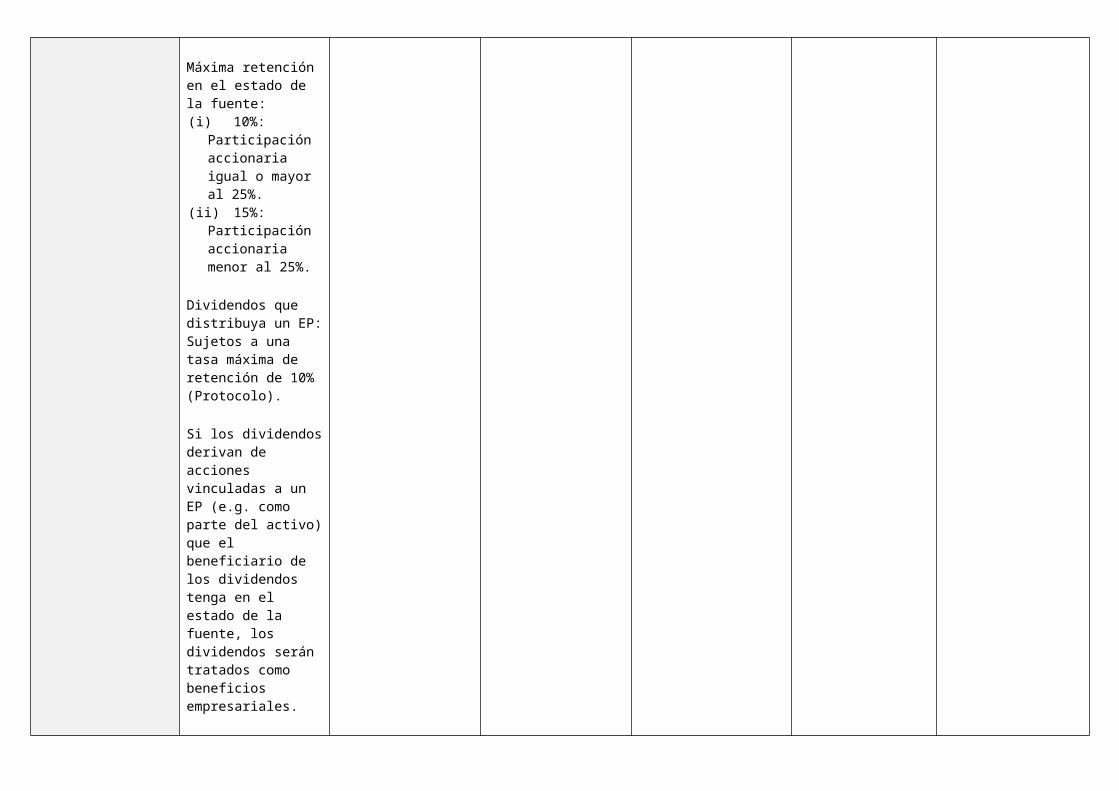

Máxima retención en el estado de la fuente:(i) 10%:

Participación accionaria igual o mayor al 25%.

(ii) 15%: Participación accionaria menor al 25%.

Dividendos que distribuya un EP:Sujetos a una tasa máxima de retención de 10% (Protocolo).

Si los dividendosderivan de acciones vinculadas a un EP (e.g. como parte del activo)que el beneficiario de los dividendos tenga en el estado de la fuente, los dividendos serán tratados como beneficios empresariales.

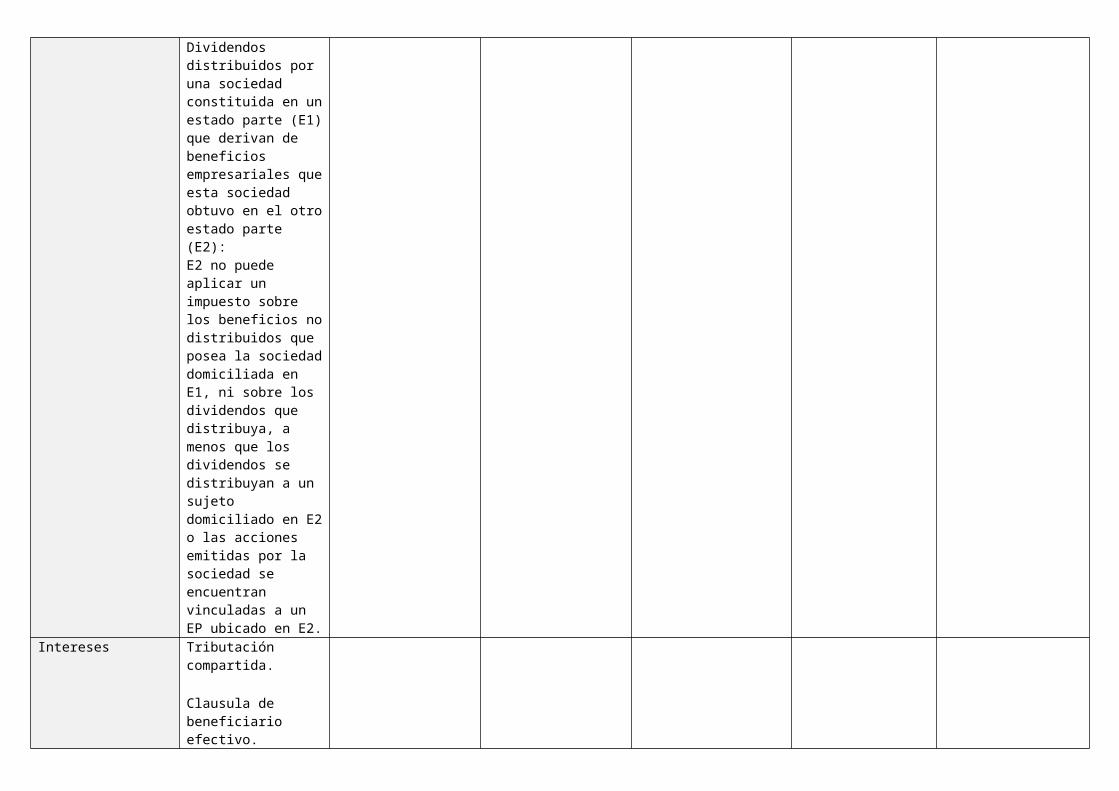

Dividendos distribuidos por una sociedad constituida en unestado parte (E1)que derivan de beneficios empresariales queesta sociedad obtuvo en el otroestado parte (E2): E2 no puede aplicar un impuesto sobre los beneficios nodistribuidos que posea la sociedaddomiciliada en E1, ni sobre los dividendos que distribuya, a menos que los dividendos se distribuyan a un sujeto domiciliado en E2o las acciones emitidas por la sociedad se encuentran vinculadas a un EP ubicado en E2.

Intereses Tributación compartida.

Clausula de beneficiario efectivo.

Clausula antiabuso.Intereses entre partes vinculadas: Aquellos que no se ajusten a valor de mercado no califican comointereses.

Máxima retención en el estado de la fuente: 15%

Si los intereses derivan de créditos vinculados a un EP (e.g. como parte de su activo) que el beneficiario de los intereses tenga en el estado de la fuente, los intereses serán tratados como beneficios empresariales.

Los intereses se consideran provenientes de un estado: (i) cuando el deudor

es residente de dicho estado, o, (ii) cuando la deuda sea soportada por un EP situado en dicho estado.

Regalías Definición: Incluye el uso o derecho al uso deequipos industriales, comerciales o científicos.

Tributación compartida.

Clausula de beneficiario efectivo.

Clausula anti-abuso.

Clausula Nación más Favorecida (Protocolo).

Regalías entre partes vinculadas: Aquellos que no se ajusten a valor de mercado no califican comoregalías.

Máxima retención en el estado de la fuente: 15%

Si las regalías derivan de derechos vinculados a un EP (e.g. como parte de su activo) que el beneficiario de las regalías tenga en el estado de la fuente, las regalías serán tratadas como beneficios empresariales.

Las regalías se consideran provenientes de un estado: (i) cuando el deudor es residente de dicho estado, o, (ii) cuando la deuda sea soportada por un EP situado en dicho estado.

Ganancias de Capital

Enajenación de inmuebles: Tributación compartida (Protocolo).

Enajenación de EPo de los bienes que formen parte del activo del EP: Tributación compartida.

Enajenación de naves o aeronavesexplotadas en tráfico internacional o de bienes mueblesafectos a dicha explotación: Tributación en estado de residencia.

Enajenación de valores: Tributación compartida.

Enajenación de otros bienes: Tributación en estado de residencia.

Servicios personales Independientes

Tributación exclusiva en residencia, salvoque: (i) se configure “base fija” (similar a EP), o, (ii) la persona permanezca en el otro estado 183

días o más.

Si se verifica cualquiera de dichas situaciones, la tasa máxima de retención en el estado de la fuente es 10%.

Servicios personales Dependientes

Tributación compartida, en caso el empleo serealice en el otro estado.

Sin embargo, la tributación será exclusiva en residencia si se cumplen de manerasimultánea las siguientes condiciones:(i) La persona

permanece en el otro estado183 días o menos,

(ii) Las remuneracionesson asumidas por una persona que nosea residente del estado de la fuente,

(iii) Las remuneraciones

no son asumidas por un EP ubicado en el estado de la fuente.

Tributación exclusiva en estado de residencia del trabajador cuandoel empleo es realizado en una nave o aeronave explotada en tráfico internacional.

Retribuciones del Directorio

Residente de un estado que es miembro de un directorio (u órgano similar) de una sociedad del otro estado: Tributación compartida.

Artistas y Deportistas

Residente de un estado que desarrolle actividades en elotro estado como artista o deportista o cualquier otra vinculada a su renombre como tal: Tributación compartida.

Dicha regla resulta aplicableaún cuando las rentas derivadas de dichas actividades se paguen a otra persona distinta del artista o deportista.

Pensiones y Anualidades

Pensiones procedentes de unestado pagadas a un residente del otro estado: Tributación compartida con una tasa máxima de retención de 15%.

Alimentos y otrospagos de manutención: (i) Si los

pagos son deducibles para el pagador: Tributación exclusiva en el estado de residencia delbeneficiario.

(ii) Si los pagos no son deducibles para el pagador:

Tributación exclusiva en el estado de residencia delpagador.

Funciones públicas

Sueldos, salariosy otras remuneraciones (salvo pensiones)pagadas por un estado contratante: Tributación exclusiva del estado pagador.

Sin embargo, si dichas rentas derivan de servicios prestados en el otro estado por una persona natural que es nacional y que haadquirido la condición residente de dicho estado (porrazones distintasa la de prestar tales servicios):Tributación exclusiva en el estado en donde se prestan los servicios.

Dichas

disposiciones también aplican alas rentas derivadas de servicios prestados en el marco de una actividad empresarial realizada por un estado contratante.

Otras rentas Obtenidas por un residente de un estado contratante y queprovengan del otro estado: Tributación compartida.

Patrimonio Patrimonio constituido por bienes inmuebles ubicados en el otro estado contratante: Tributación compartida.

Patrimonio constituido por bienes muebles que formen parte de un EP ubicado en el otro estadocontratante: Tributación compartida.

Patrimonio constituido por naves o aeronavesexplotadas en tráfico internacional y bienes muebles afectos a dicha explotación: Tributación exclusiva en estado de residencia.

Otros elementos del patrimonio: Tributación exclusiva en estado de residencia.

Eliminación de la Doble Imposición

En Chile:(i) En los

casos de tributación compartida: Método del crédito.

Dividendos de Chile a Perú (Protocolo): Se puede aplicar como crédito el IR corporativo pagado por la sociedad chilena que los distribuye

(crédito indirecto). Para efectos de aplicar el crédito, el sujeto peruanoque recibe losdividendos deberá incrementar subase en un importe equivalente a los dividendosantes de cualquier retención y a la renta de lasociedad chilena que los distribuyeantes del IR corporativo alque está sujeta.

(ii) En los casos de tributación exclusiva: Método de exención (sin alterar base imponible paradeterminar tasa aplicable).

En Perú:

(i) En los casos de tributación compartida: Método del crédito.

(ii) En los casos de tributación exclusiva: Método de exención (sin alterar base imponible paradeterminar tasa aplicable).

No discriminación

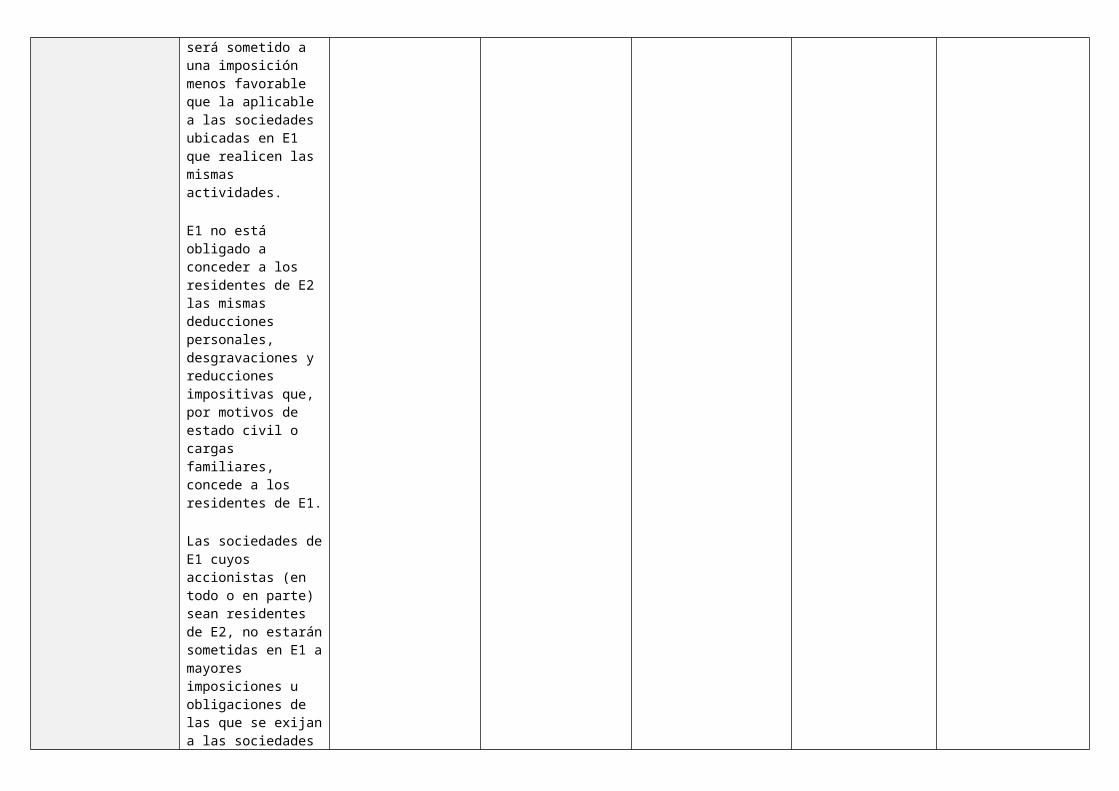

Nacional de un estado (E1) que haya adquirido lacondición de residente en el otro estado (E2),no estará sujeto a ninguna imposición u obligación más gravosas de las que se exijan a los a los sujetosque son nacionales y residentes del E2.

Establecimiento permanente ubicado en E1 no

será sometido a una imposición menos favorable que la aplicable a las sociedades ubicadas en E1 que realicen las mismas actividades.

E1 no está obligado a conceder a los residentes de E2 las mismas deducciones personales, desgravaciones y reducciones impositivas que, por motivos de estado civil o cargas familiares, concede a los residentes de E1.

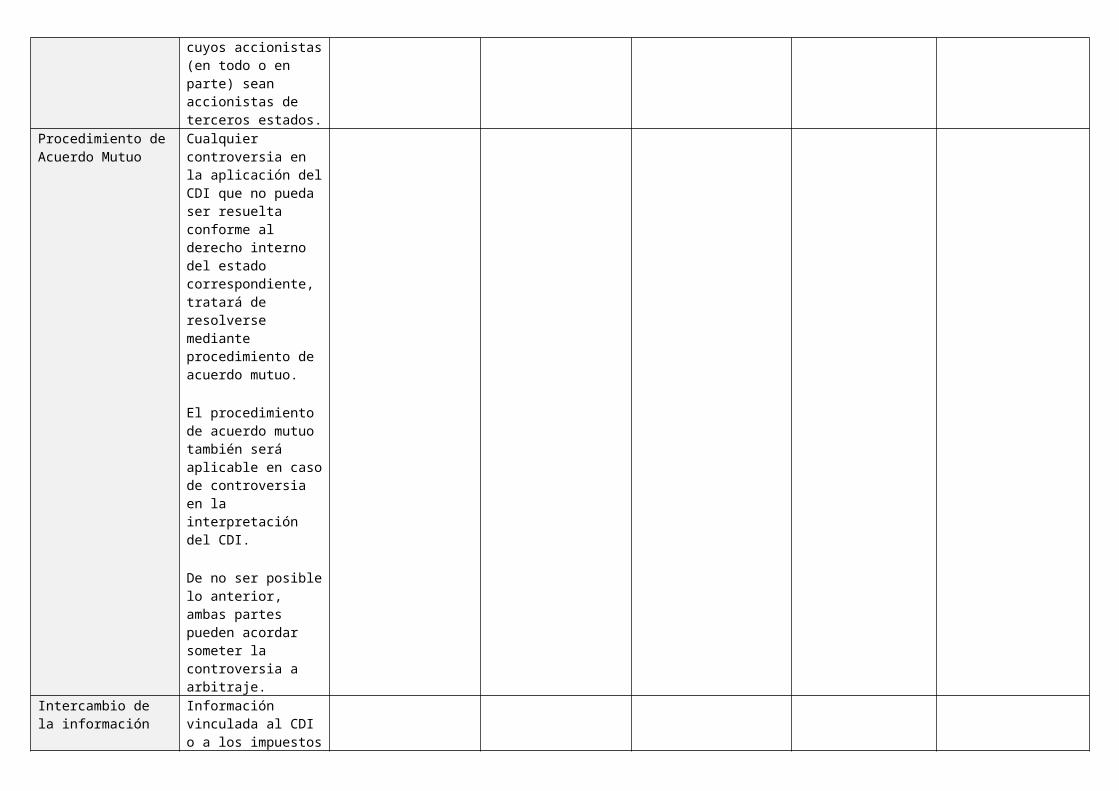

Las sociedades deE1 cuyos accionistas (en todo o en parte) sean residentes de E2, no estaránsometidas en E1 amayores imposiciones u obligaciones de las que se exijana las sociedades

cuyos accionistas(en todo o en parte) sean accionistas de terceros estados.

Procedimiento deAcuerdo Mutuo

Cualquier controversia en la aplicación delCDI que no pueda ser resuelta conforme al derecho interno del estado correspondiente, tratará de resolverse mediante procedimiento de acuerdo mutuo.

El procedimiento de acuerdo mutuo también será aplicable en casode controversia en la interpretación del CDI.

De no ser posiblelo anterior, ambas partes pueden acordar someter la controversia a arbitraje.

Intercambio de la información

Información vinculada al CDI o a los impuestos

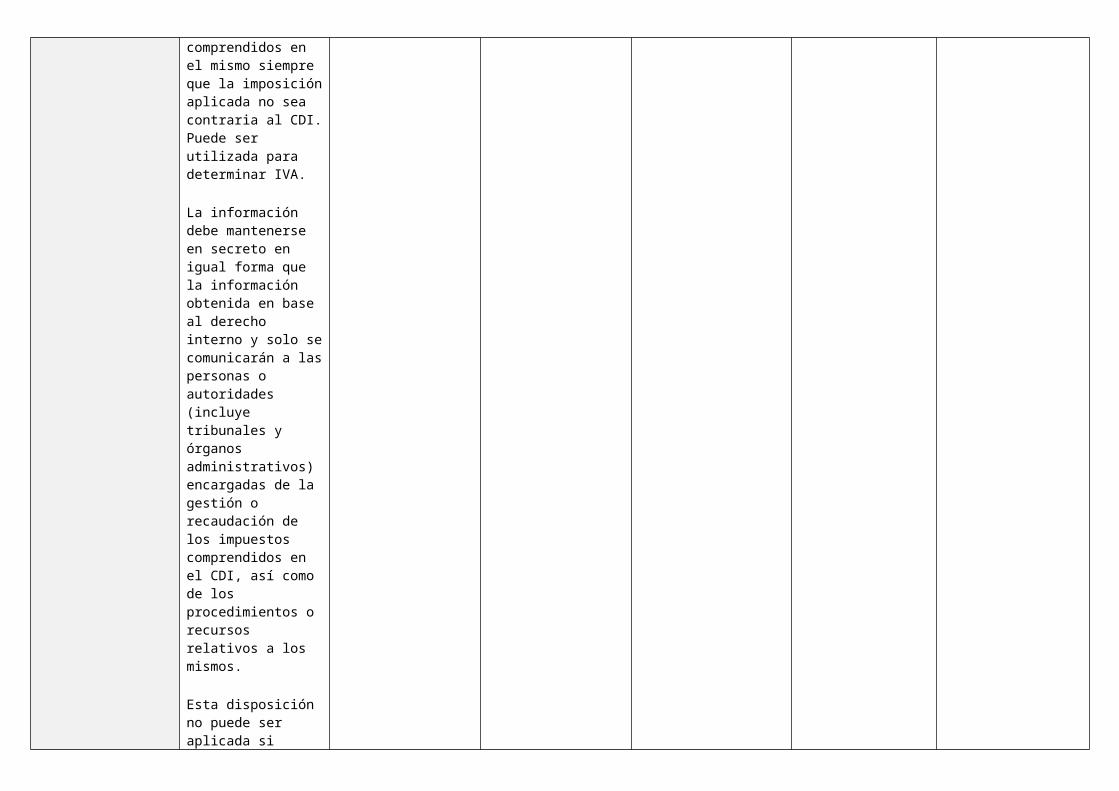

comprendidos en el mismo siempre que la imposiciónaplicada no sea contraria al CDI.Puede ser utilizada para determinar IVA.

La información debe mantenerse en secreto en igual forma que la información obtenida en base al derecho interno y solo secomunicarán a laspersonas o autoridades (incluye tribunales y órganos administrativos) encargadas de la gestión o recaudación de los impuestos comprendidos en el CDI, así como de los procedimientos o recursos relativos a los mismos.

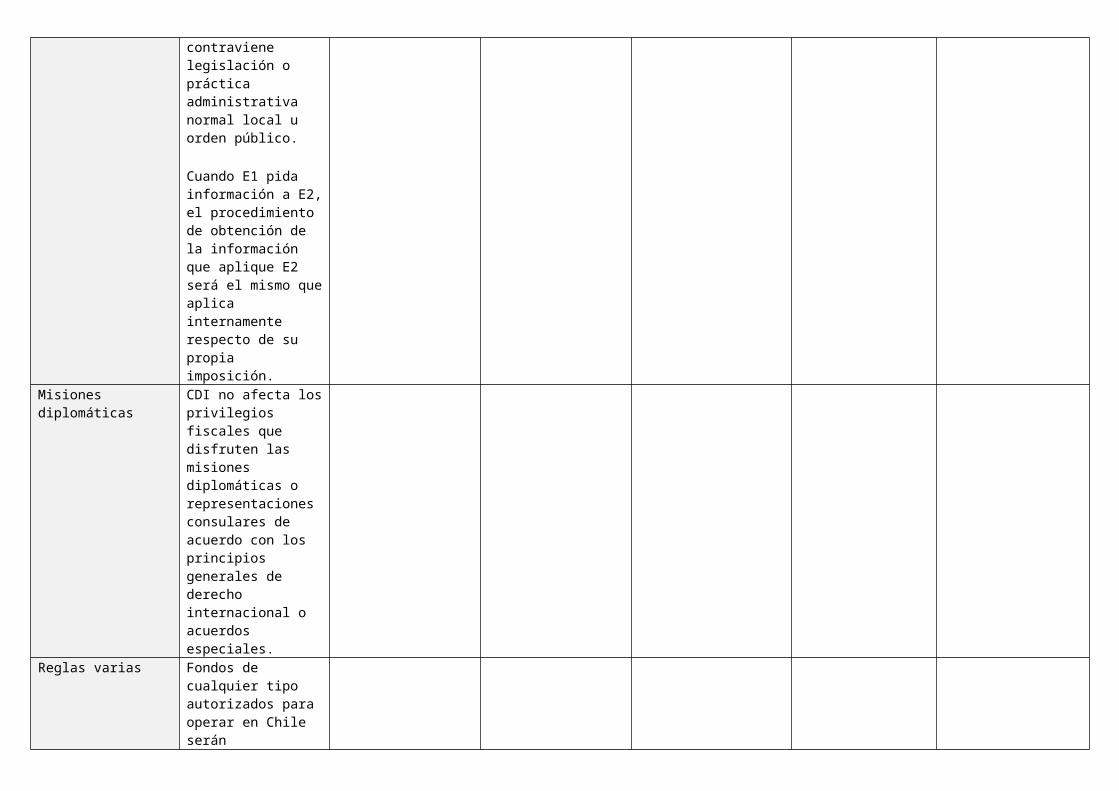

Esta disposición no puede ser aplicada si

contraviene legislación o práctica administrativa normal local u orden público.

Cuando E1 pida información a E2,el procedimiento de obtención de la información que aplique E2 será el mismo queaplica internamente respecto de su propia imposición.

Misiones diplomáticas

CDI no afecta losprivilegios fiscales que disfruten las misiones diplomáticas o representaciones consulares de acuerdo con los principios generales de derecho internacional o acuerdos especiales.

Reglas varias Fondos de cualquier tipo autorizados para operar en Chile serán

considerados residentes chilenos y sujetos a tributación en Chile respecto decualquier renta que obtengan de bienes o de inversiones en Chile.

En Chile: El CDI no limita la aplicación del DL600 (Estatuto de Inversión extranjera).

En Perú: El CDI no limita la aplicación de losDL 662, 757, 109 ni de las Leyes 26221, 27342 y 27343.

Aquellos que cuenten con tasasestabilizadas en virtud de convenios de estabilidad tributaria, no podrán beneficiarse de las tasas establecidas en el CDI.

Contribuciones pagadas durante 1año (por servicios prestados en dicho año) por unresidente de E1 opor una persona que está temporalmente en E1, a un plan de pensiones reconocido fiscalmente en E2: Serán tratadas durante un período no mayor a 60 meses como si fueran contribuciones pagadas a un sistema de pensiones de E1 siempre que:(i) Las

contribucioneshubiesen sido pagadas de forma regular antes de ser considerado residente en E2

Denuncia Vigencia indefinida del CDI.

Cualquier estado podrá notificar al otro estado, vía diplomática, hasta el 30 de junio de cada año, un aviso escrito de término del CDI.

Efecto para IR: Apartir del 1 de enero del año siguiente.

![2.1.3 Basic Programming [000] [000] [001] [002] [003]](https://img.pdfslide.net/doc/110x75/632443e2117b4414ec0cb196/213-basic-programming-000-000-001-002-003.jpg)