Embed Size (px)

Citation preview

15

“0

PROPUESTA DE BASE DE DATOS PARA LA GENERACION DE REPORTES DEL

AREA DE VENTAS

Seminario de Investigacién Informatica Que para obtener el titulo de

LICENCIADO EN INFORMATICA

Pp r e@ S§ e n t ia MIRIAM PRECIADO VIDALS

ASESOR DEL SEMINARIO: DR. RICARDO RIVERA SOLER

% ©

\SFEA México, D. F. go 1997 Oo

TESIS CON ‘ALLA DE onicey =| 7 T5

UNAM – Dirección General de Bibliotecas

Tesis Digitales

Restricciones de uso

DERECHOS RESERVADOS ©

PROHIBIDA SU REPRODUCCIÓN TOTAL O PARCIAL

Todo el material contenido en esta tesis esta protegido por la Ley Federal del Derecho de Autor (LFDA) de los Estados Unidos Mexicanos (México).

El uso de imágenes, fragmentos de videos, y demás material que sea objeto de protección de los derechos de autor, será exclusivamente para fines educativos e informativos y deberá citar la fuente donde la obtuvo mencionando el autor o autores. Cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por el respectivo titular de los Derechos de Autor.

ante

AGRADEZCO: "

A bBlos

Por darme ta bendicién de seguir con vida, y poder disfrutar de un éxito mas

A LA UNIVERSIDAD NACIONAL AUTONOMA DE MEXICO

Por afbergarme durante todos estos afios, brindandome todo un cumuto de

conocimientos.

A MIS PADRES LEOBARDO PRECIADO Y SABINA VIDALS

Por el apoyo, tos consejos y la herencia mas importante de ml vida "Mi carrera Universitaria".

A MIS HERMANOS LEOBARDO Y ALONSO PRECIADO

Por estar slempre a mi lado, por su comprensién y carifio.

AL DR. RICARDO RIVERA SOLER

Por su paciencia, dedicacién y conocimientos para el logro del presente objetivo.

Doy Gractas a todas las personas que de alguna manera me brindaron su apoyo y me alentaron a seguir adelante.

GRACIAS POR TODO

MIRIAM.

INDICE

INTRODUCCION

1. MARCO CONTEXTUAL 1.1 Antecedentes 1.2 identificacién del problema 1.3 Demarcacién del fenémeno 1.4 Conocimiento empirico del medio 1.5 Opiniones profesionales

1.6 Hipdtesis preliminar 1.7 Objetivos

2. MARCO TEORICO 2.1 Acopio Bibliografico

2.1.1 Libros

2.1.2 Revistas 2.1.3 Periddicos 2.1.4 Seminarios 2.1.5 Peliculas especializadas 2.1.6 Internet

2.2 Investigacién actualmente desarrollada

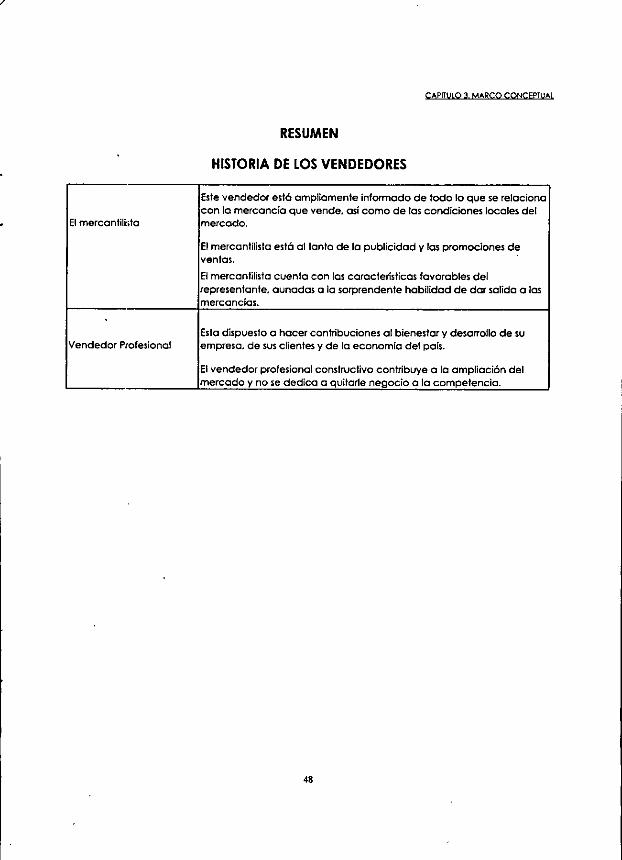

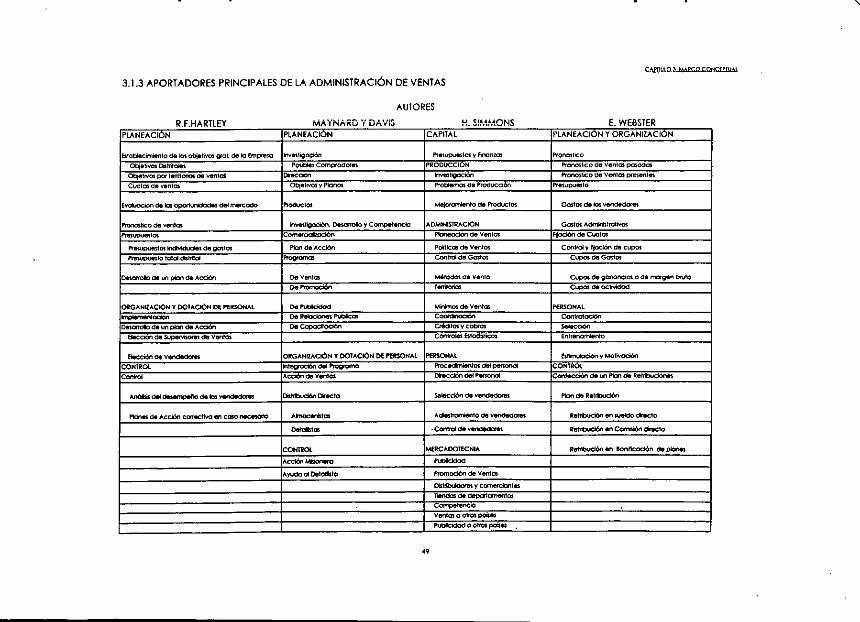

3. MARCO CONCEPTUAL 3.1 Antecedentes

3.1.1 Origen de la profesién de ventas 3.1.2 Historia de los vendedores 3.1.3 Aportadores principales de la administracién de ventas 3.1.4 Definiciones 3.1.5 Definicién propia 3.1.6 Descripcién de la importancia de la Base de Datos en un

Sistema de Reportes para la Administracién de Ventas

3.2 Evolucién de la administracién de ventas 3.3 Tendencias de la administracién de ventas

INDICE

WWWNN--——

g Bxpwwoauun

52

55 6l

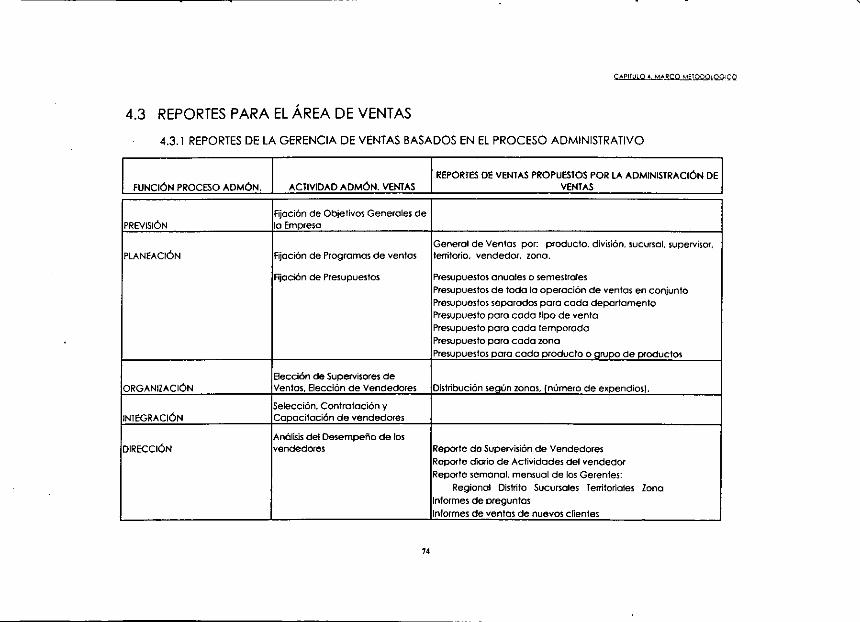

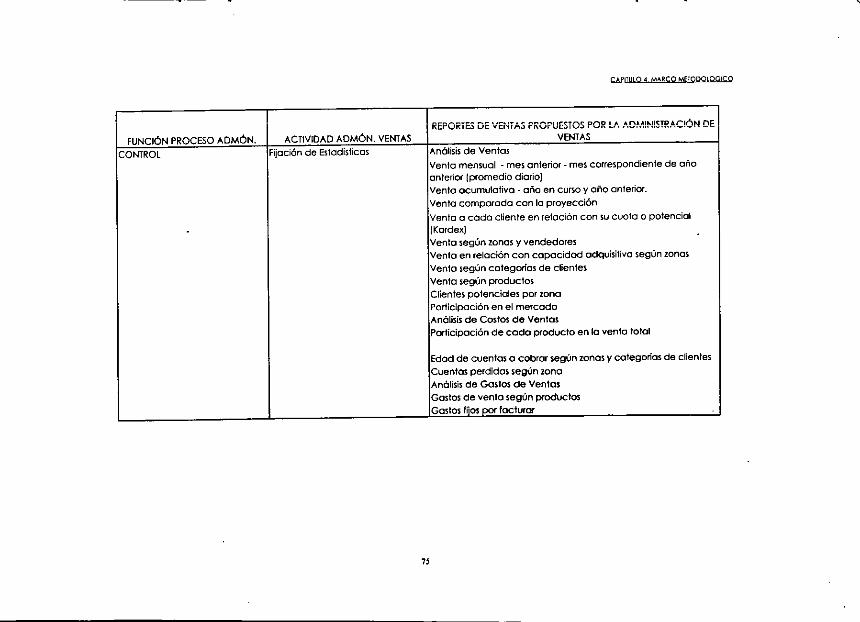

4. MARCO METODOLOGICO 4.1 Hipdtesis definitiva 4.2 Definicién del universo 4.3 Reportes para el Area de Ventas

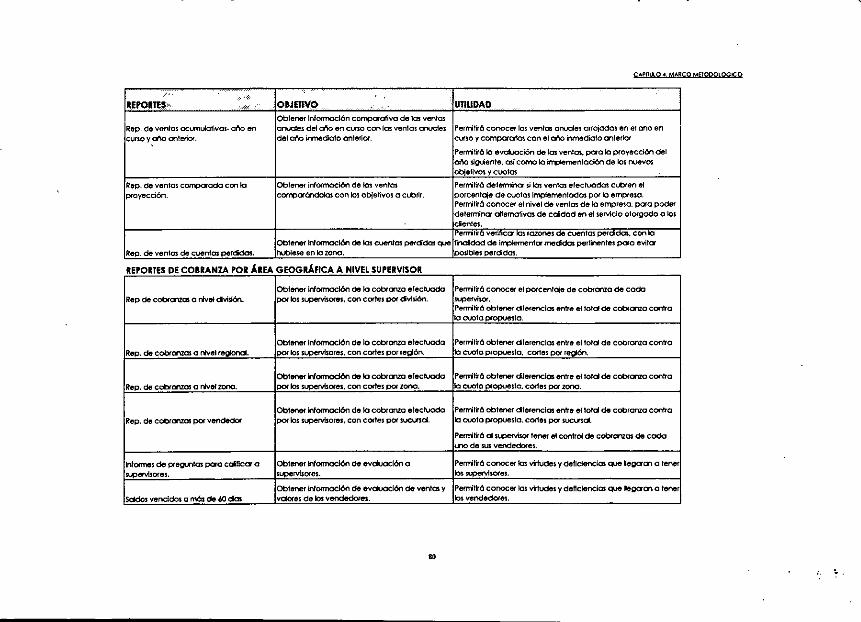

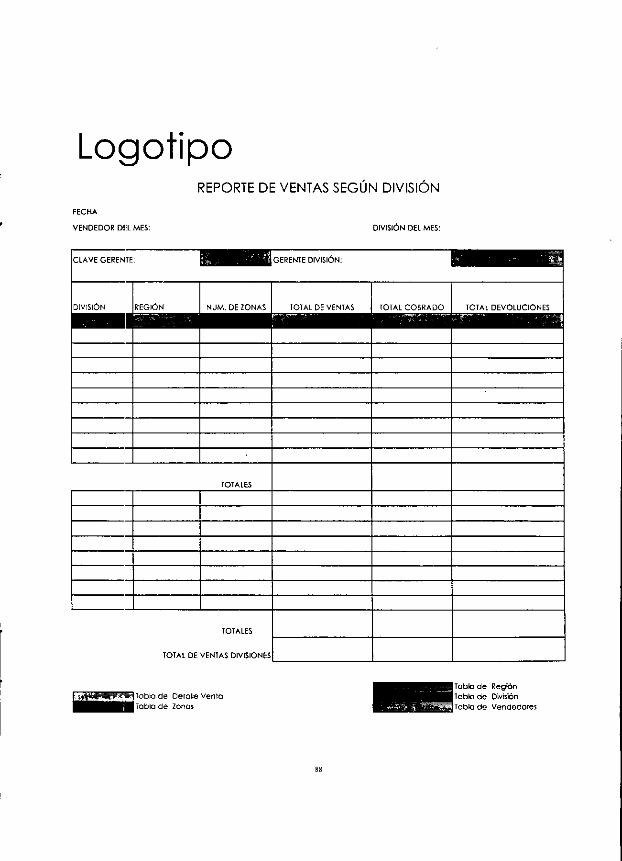

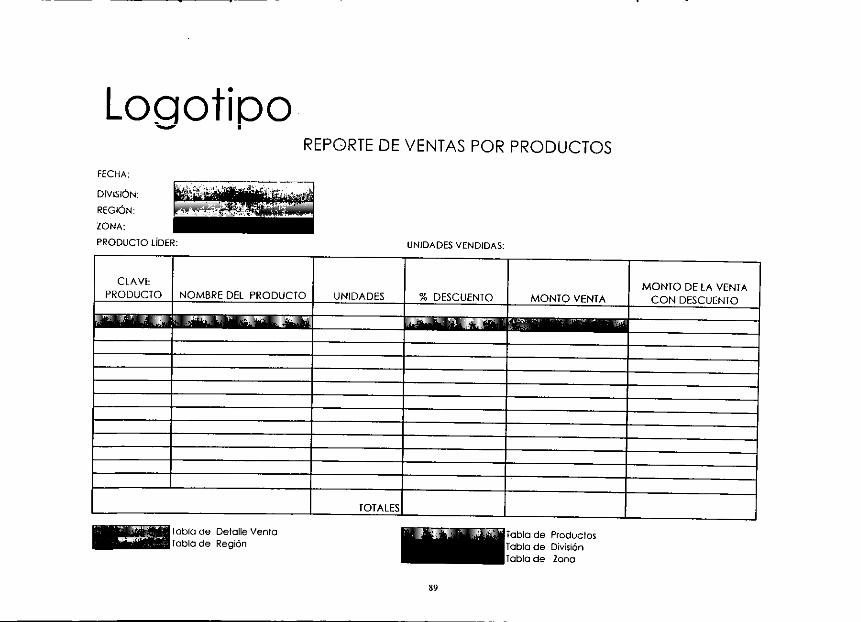

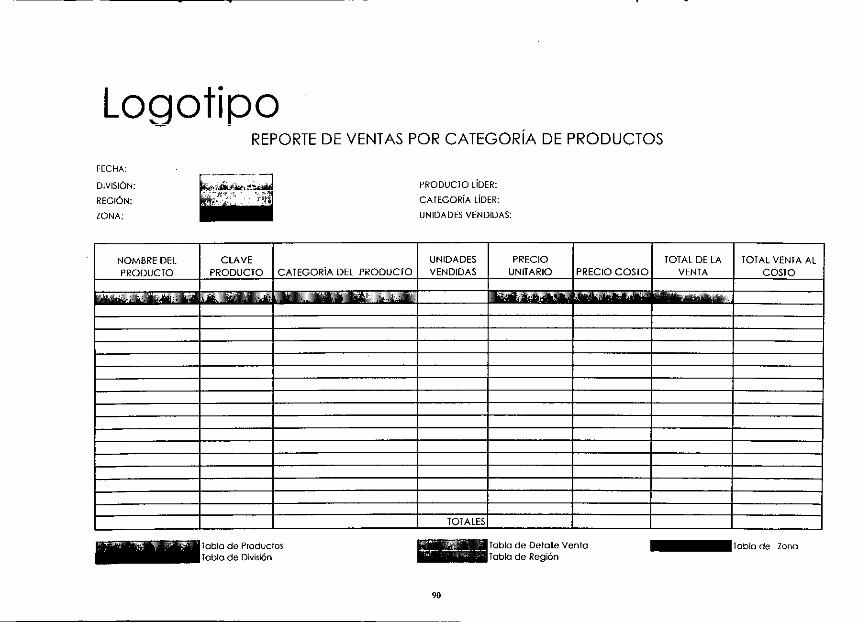

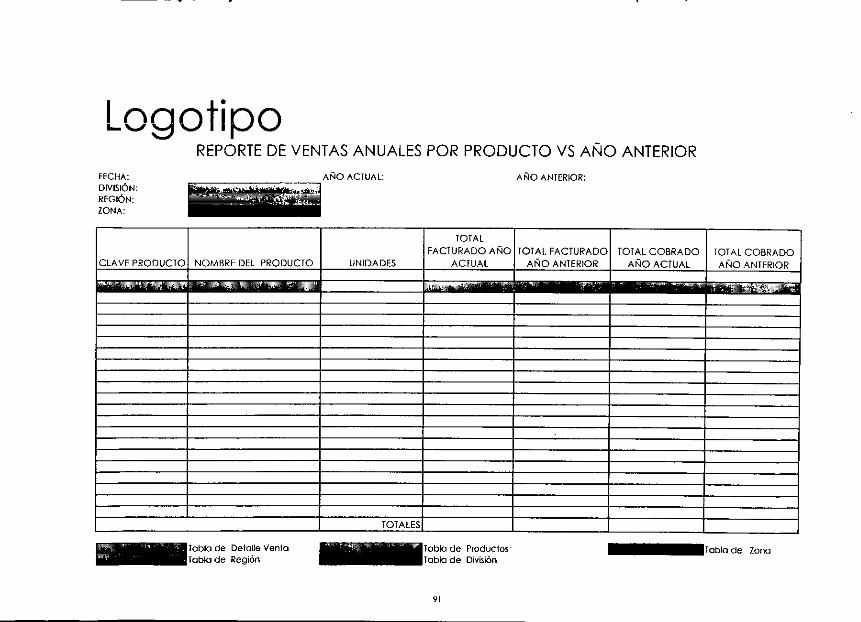

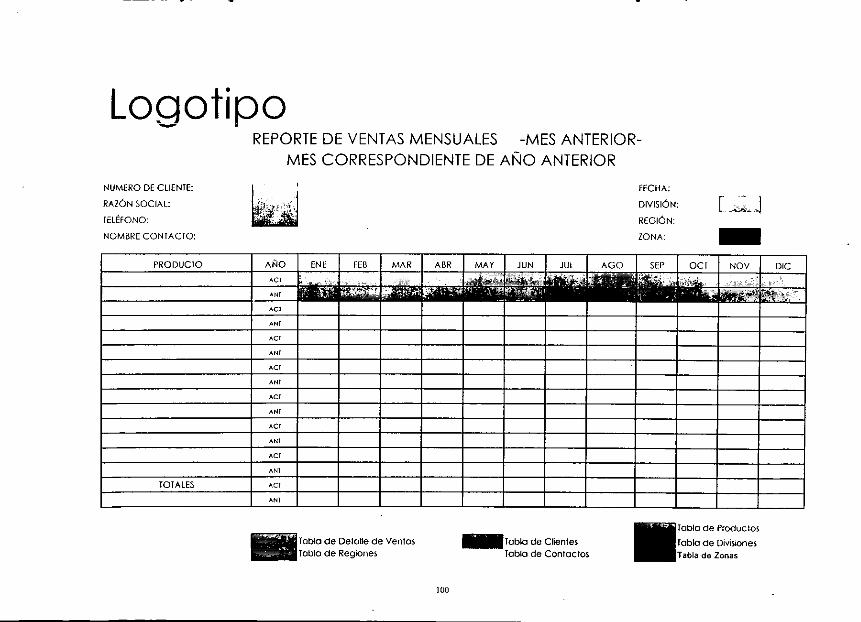

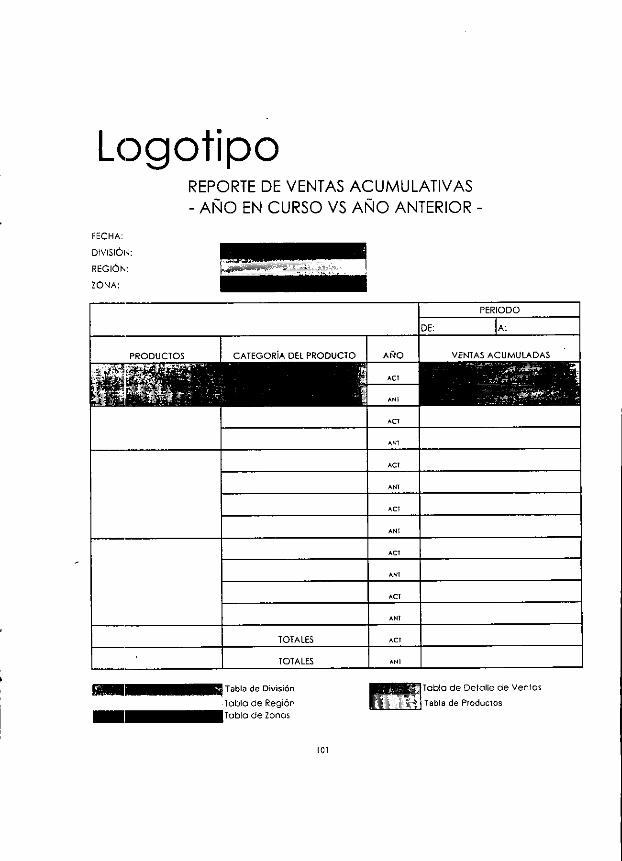

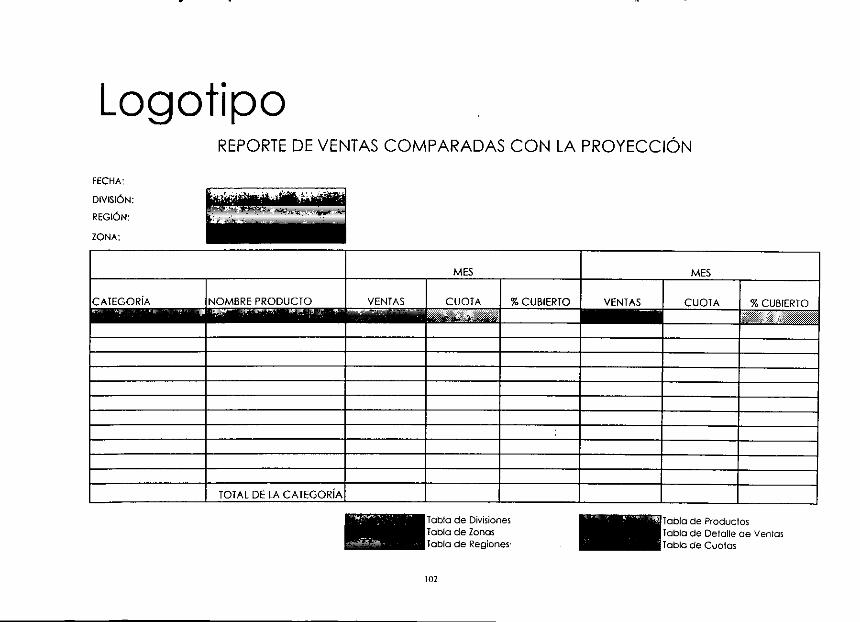

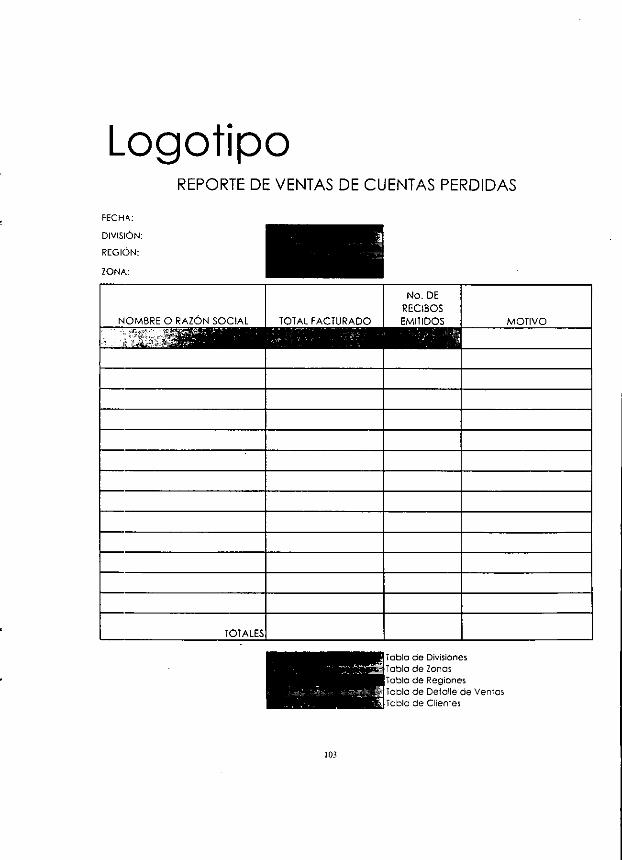

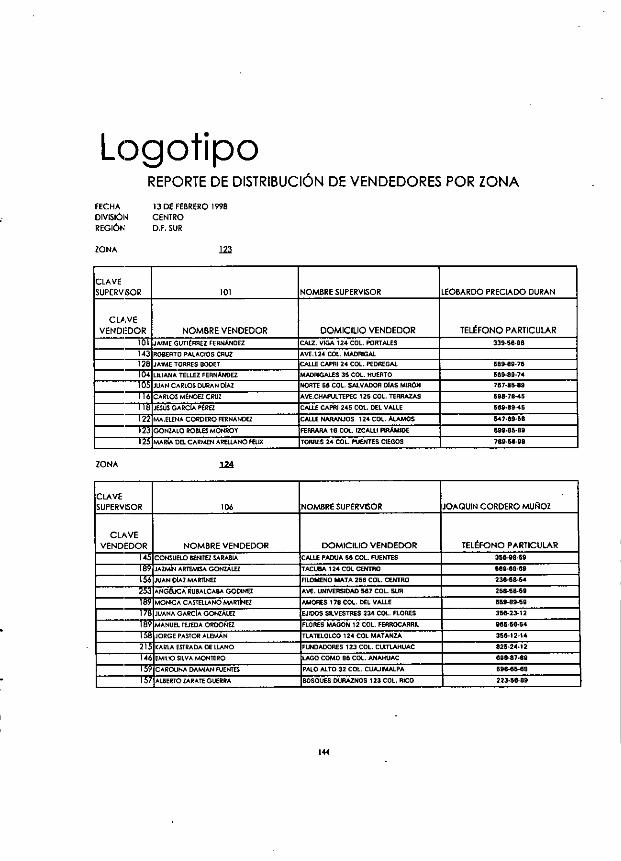

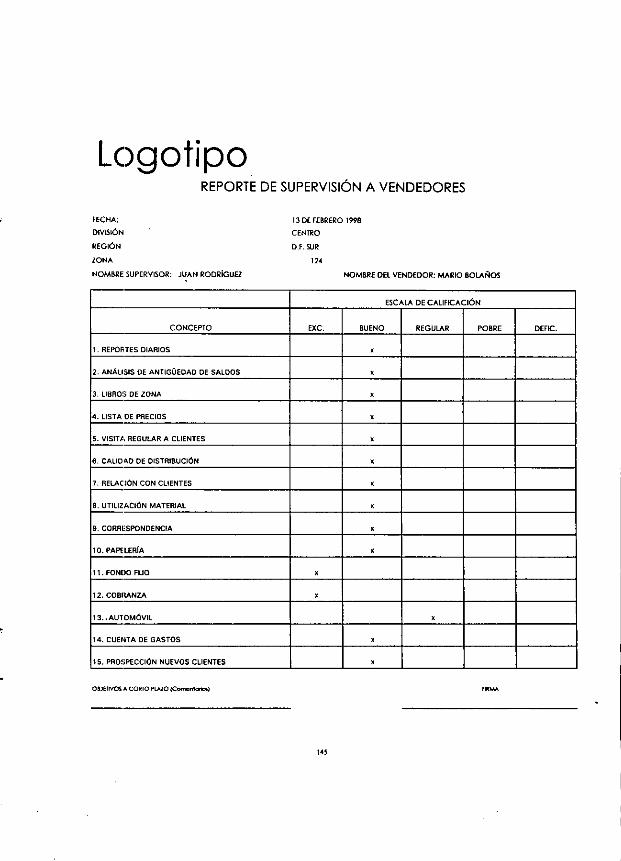

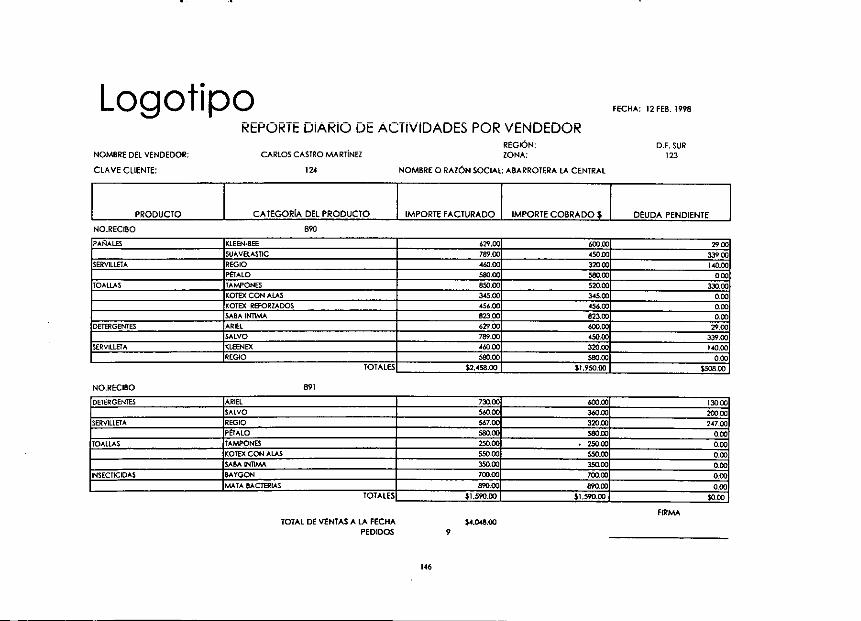

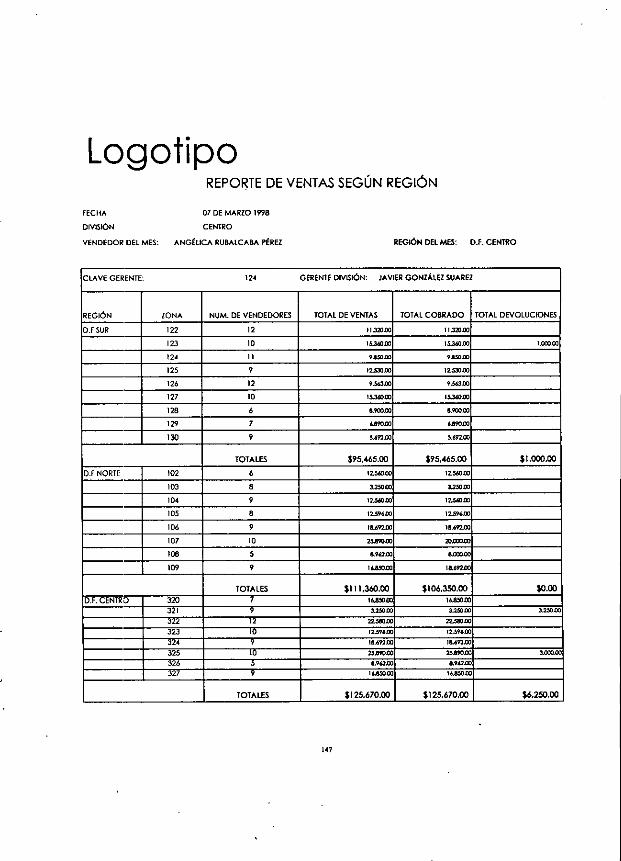

4.3.1 Reportes de la Gerencia de Ventas Basados en el Proceso Administrative

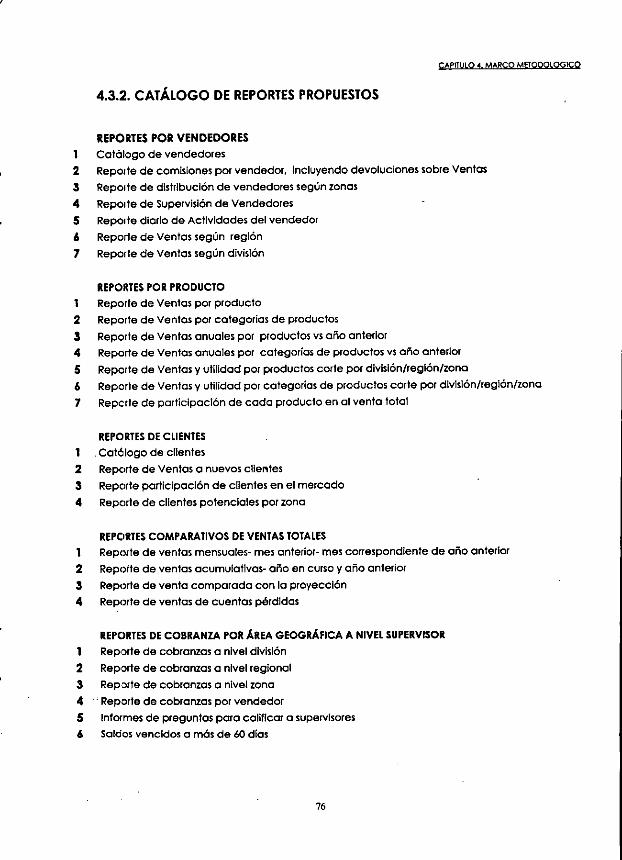

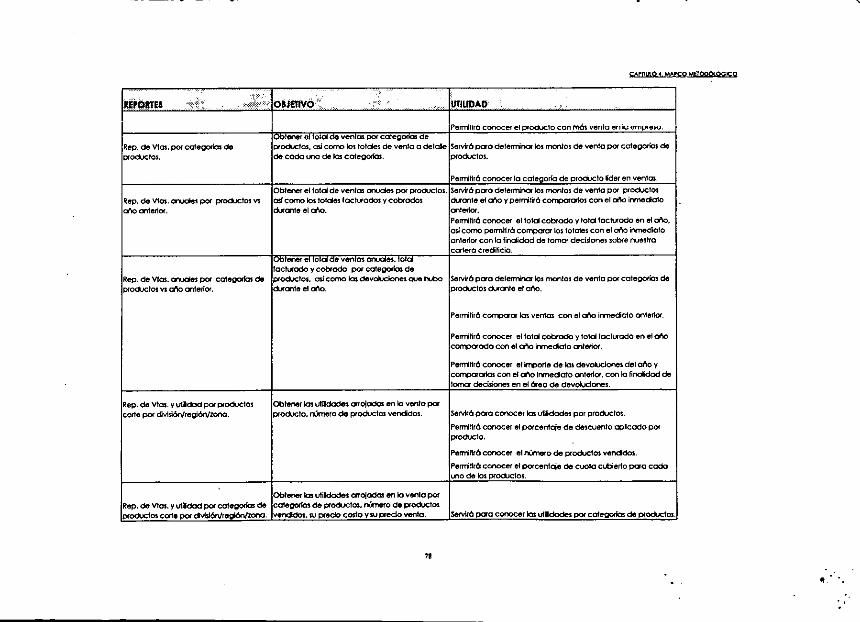

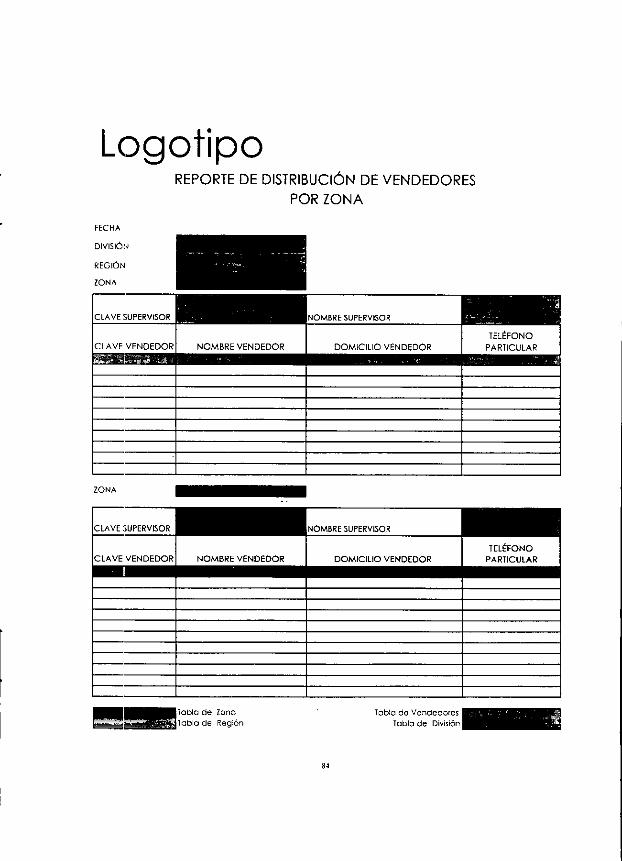

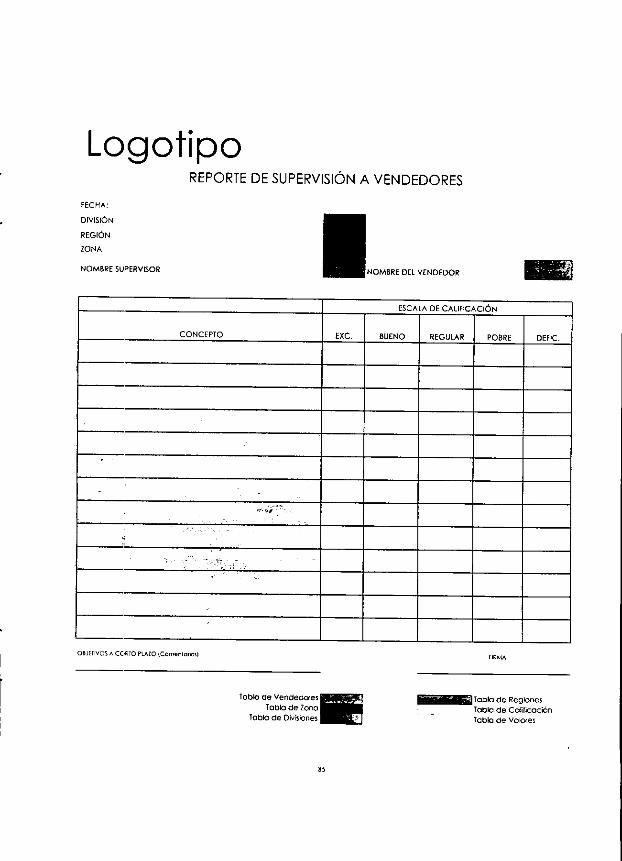

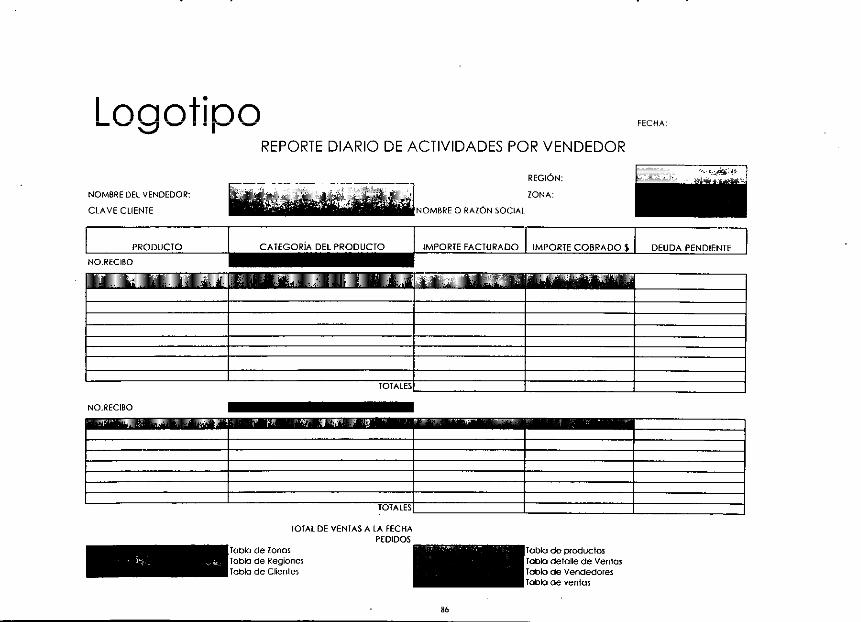

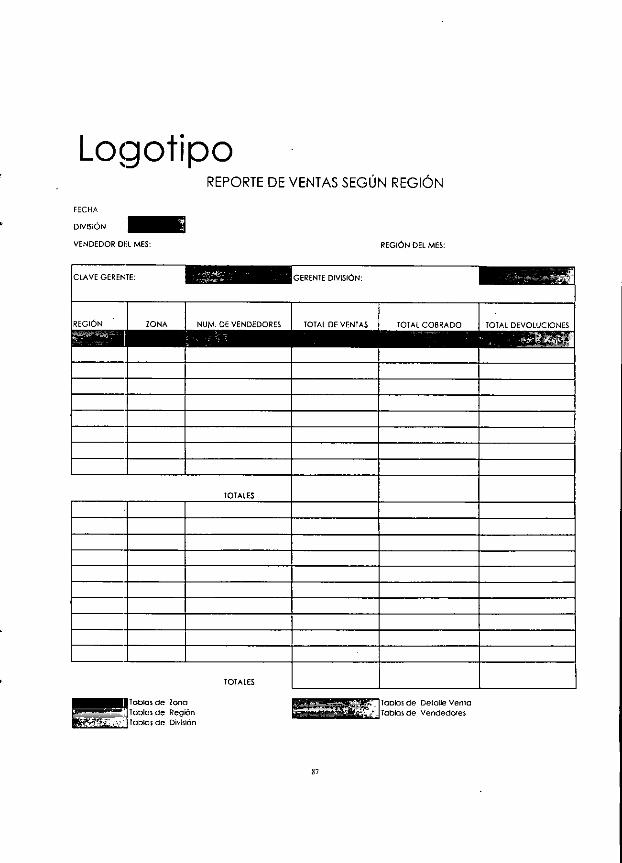

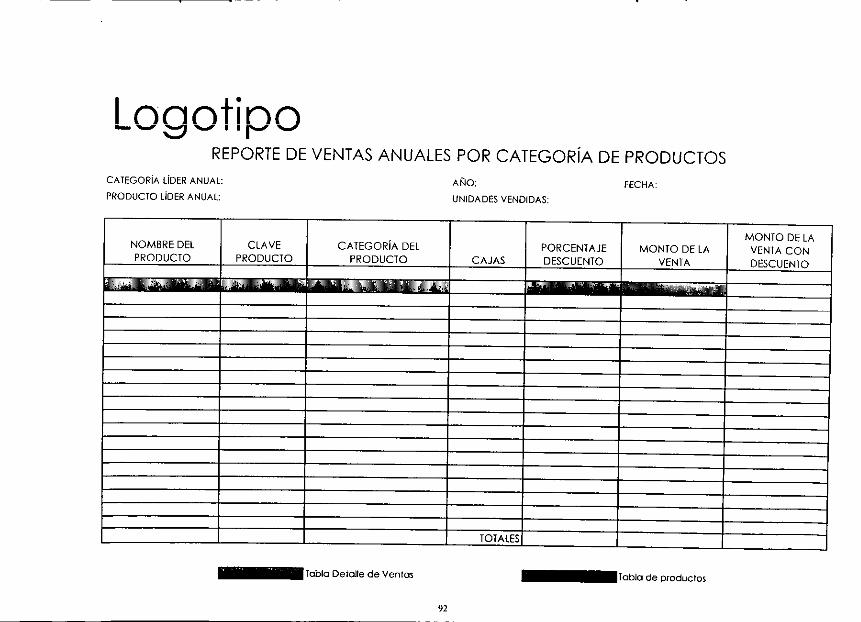

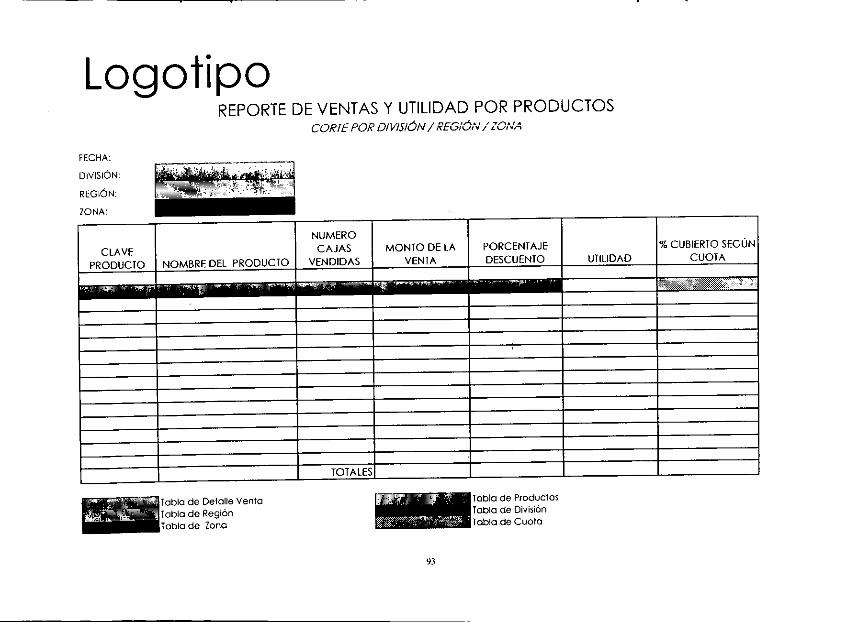

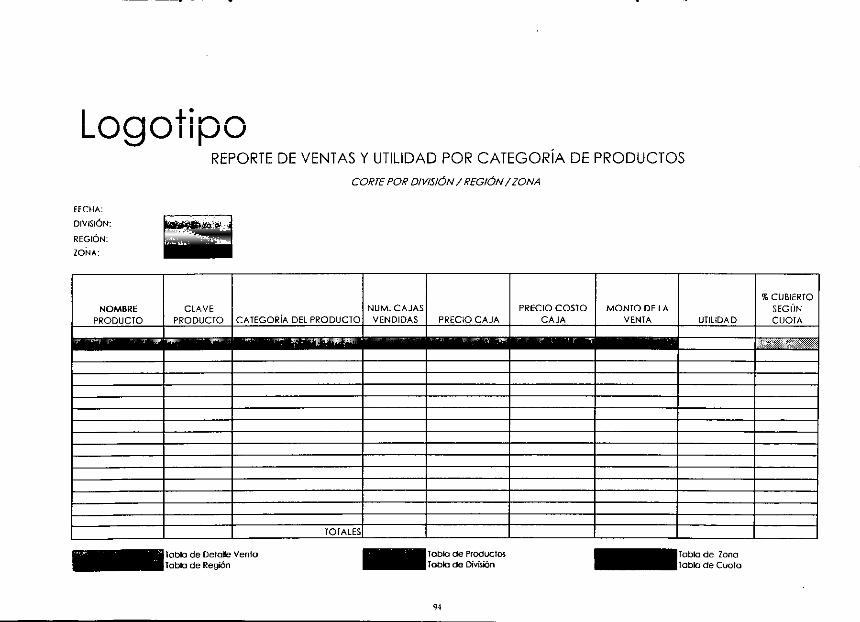

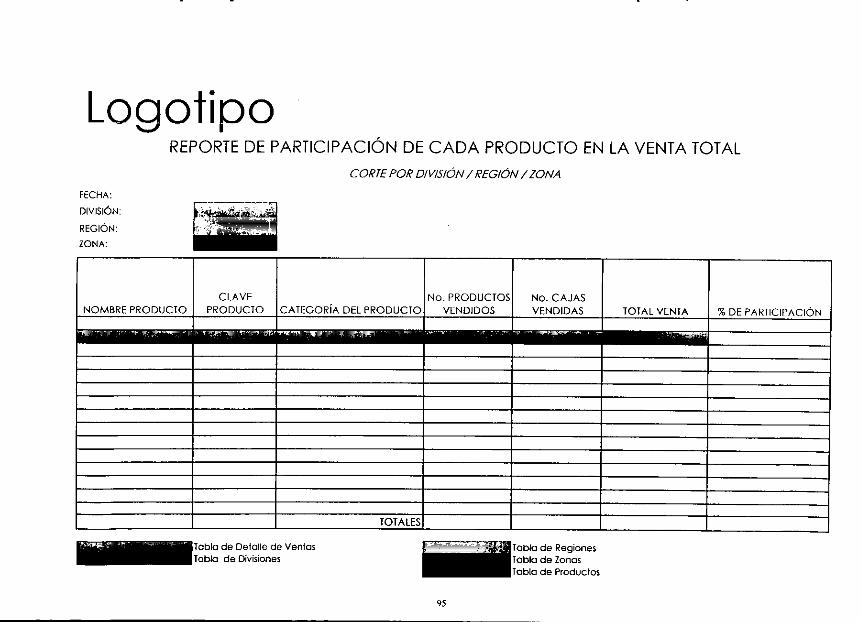

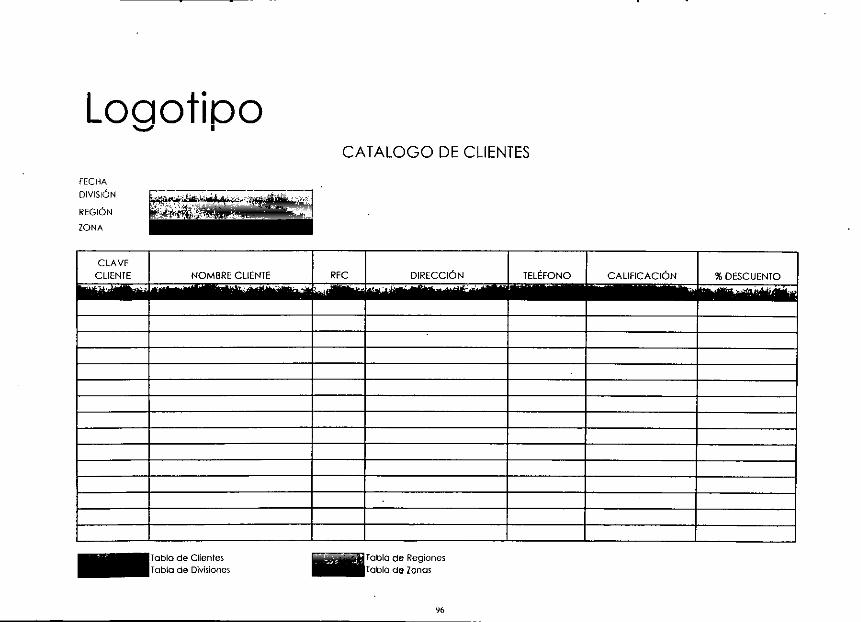

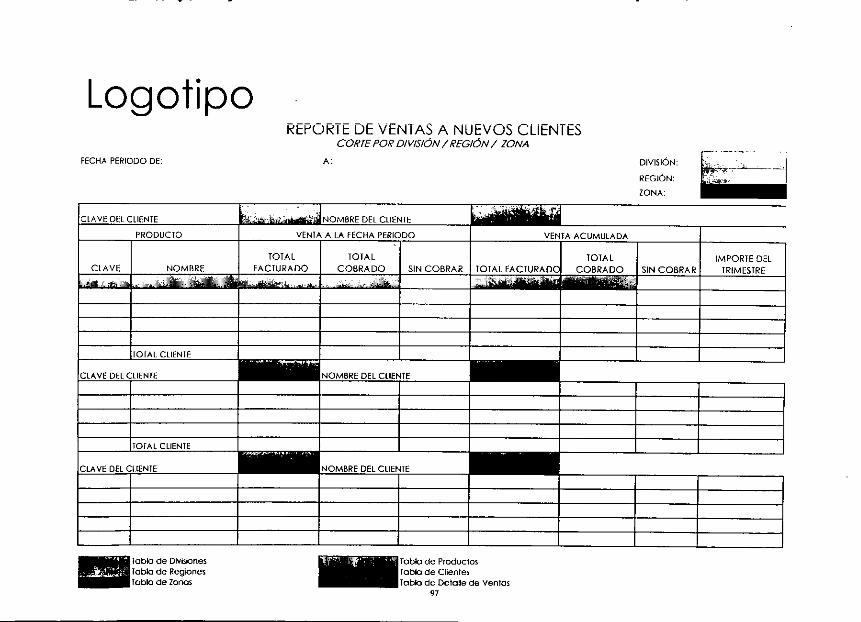

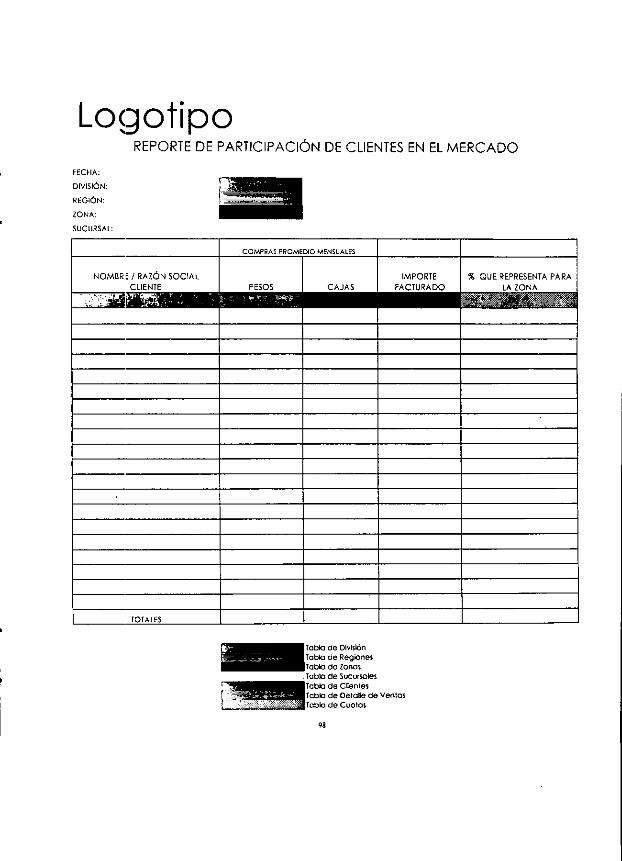

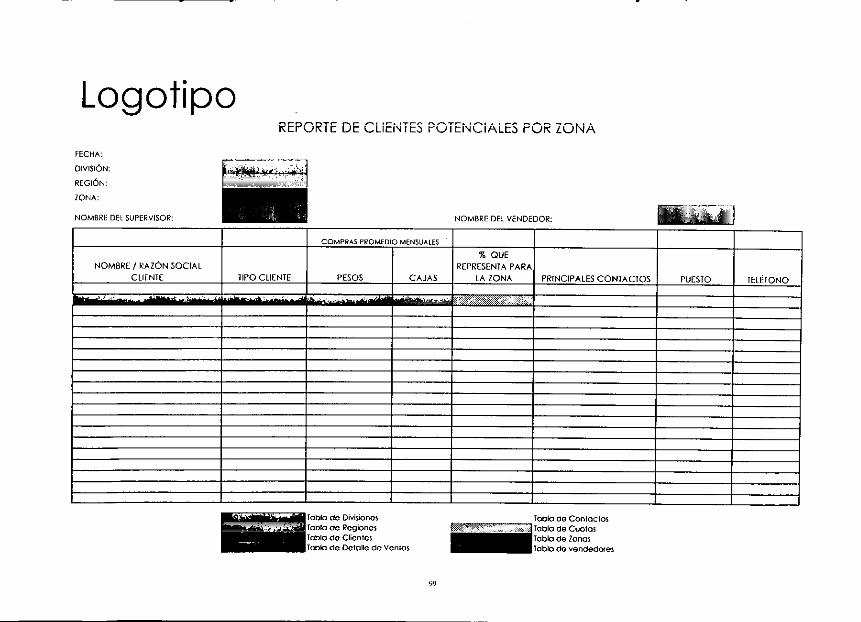

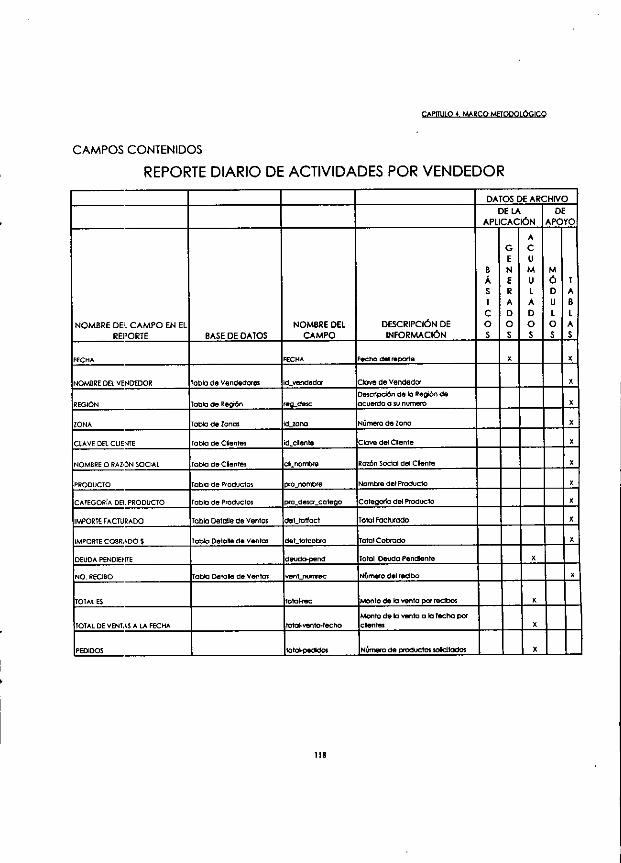

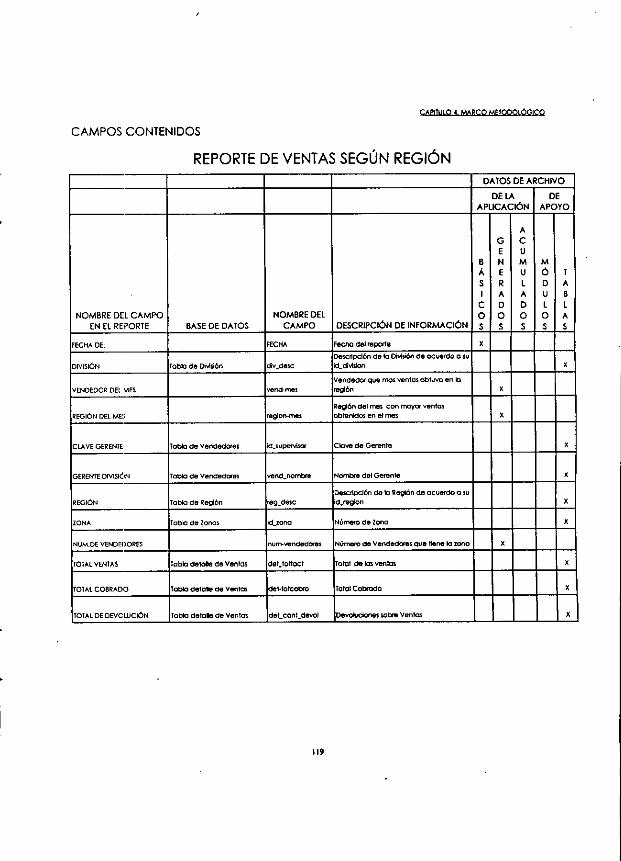

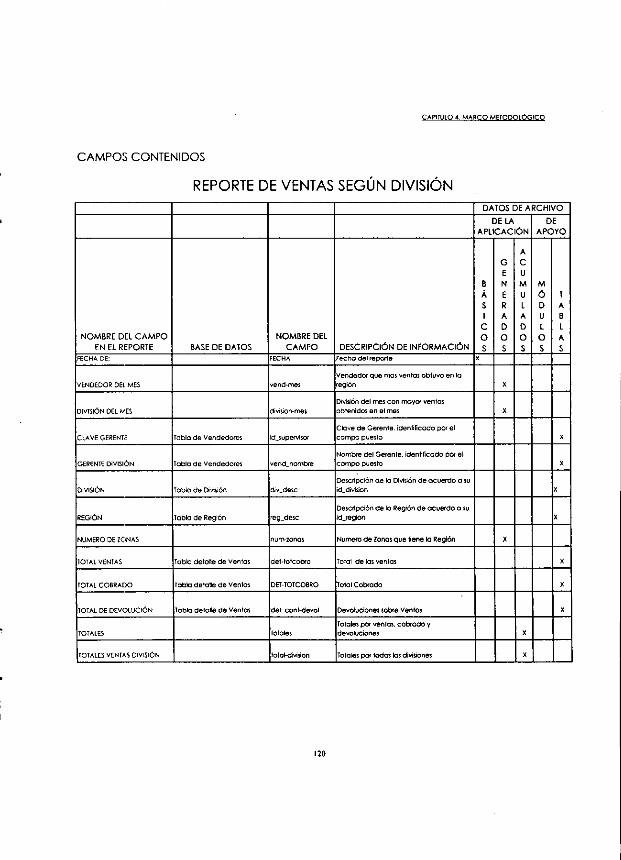

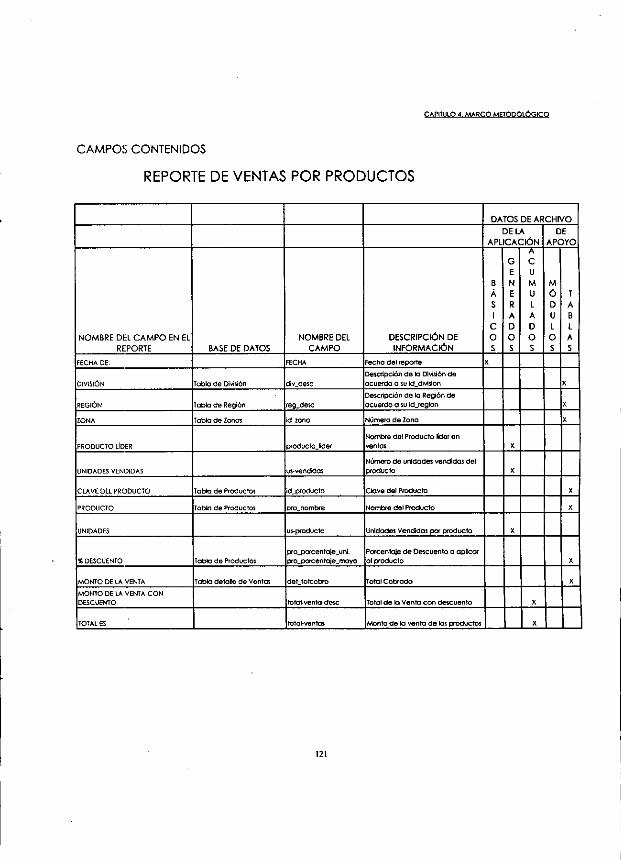

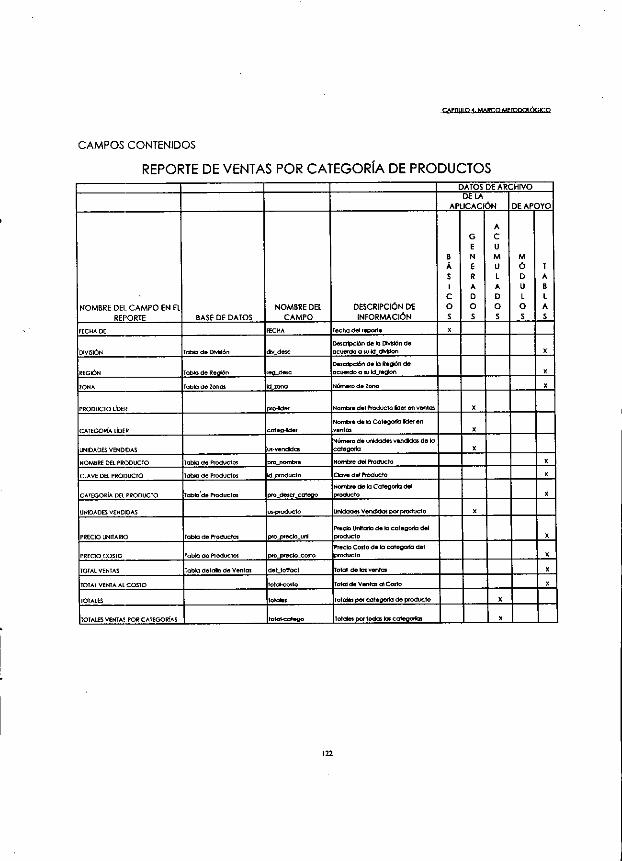

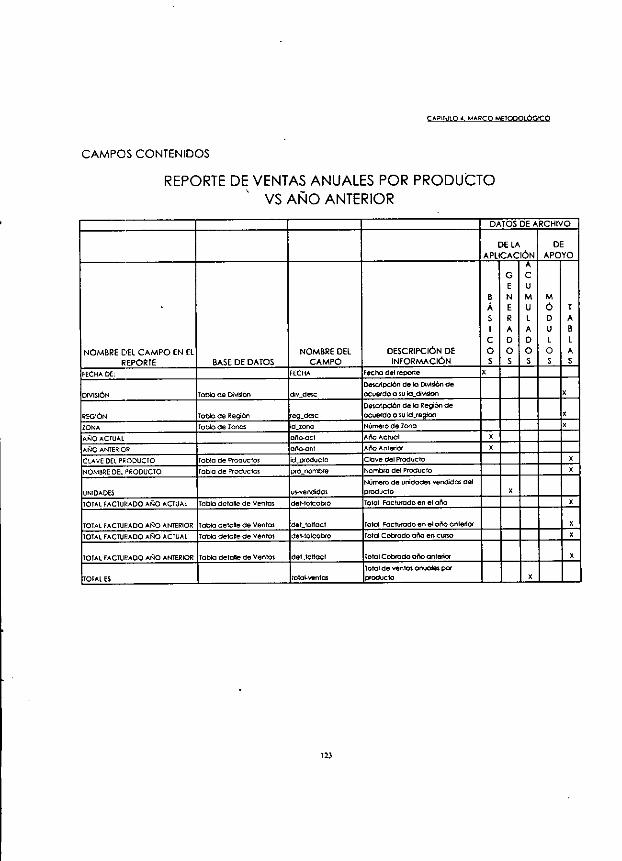

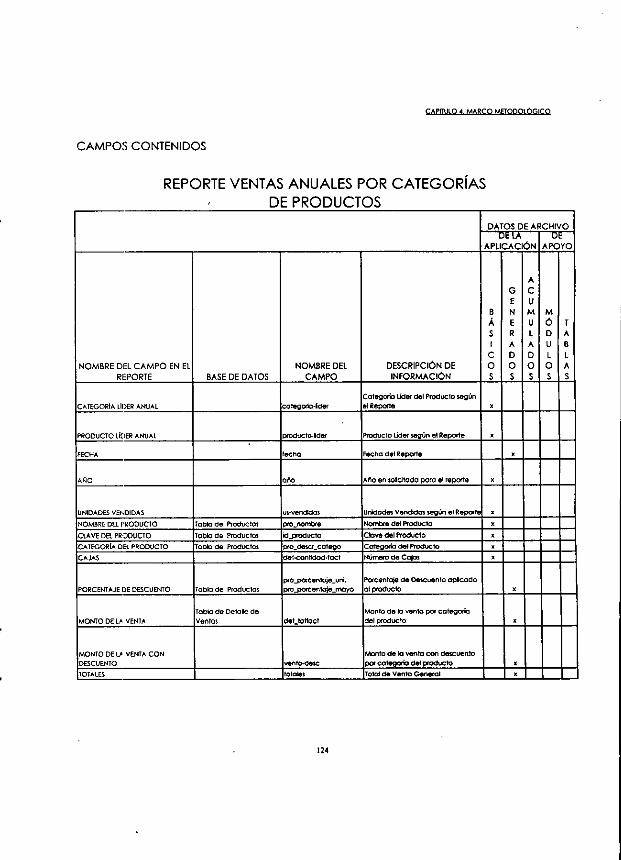

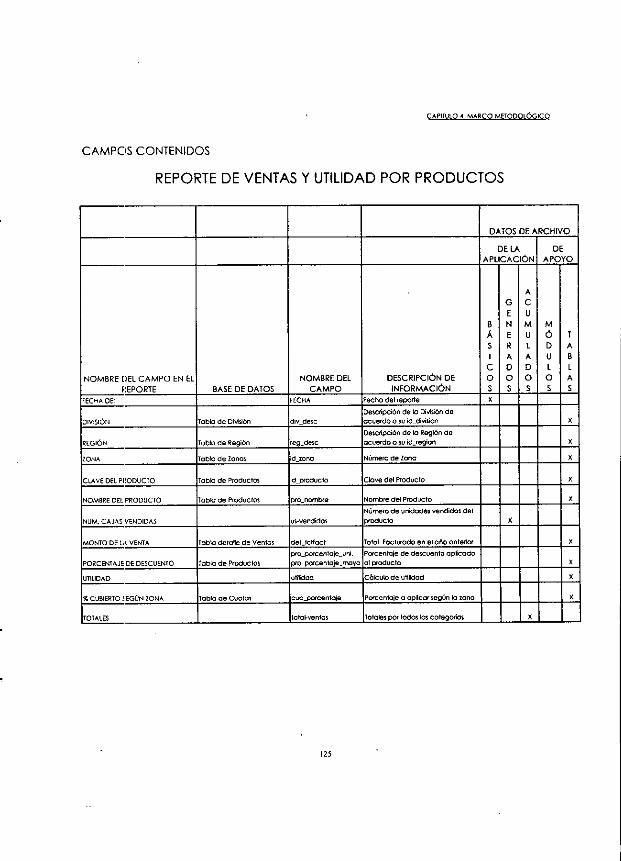

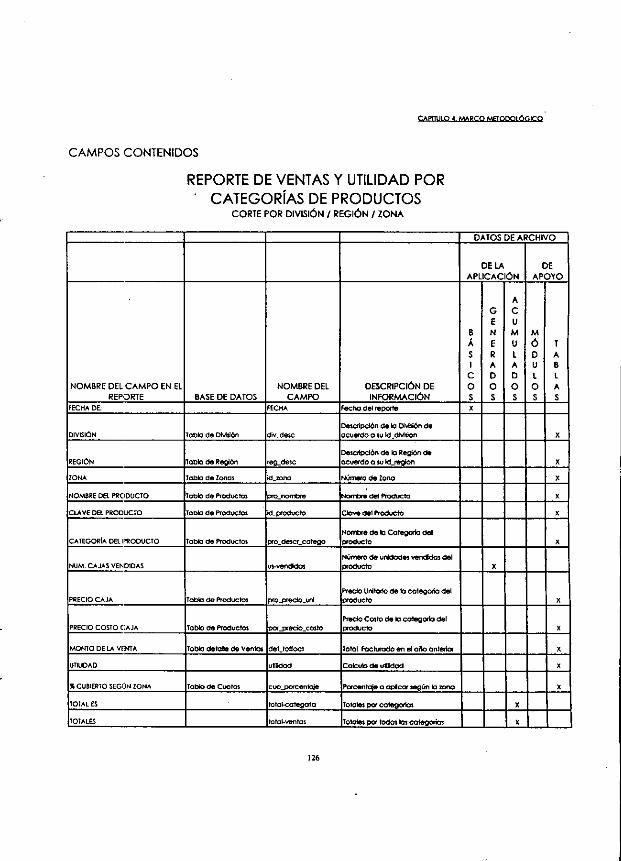

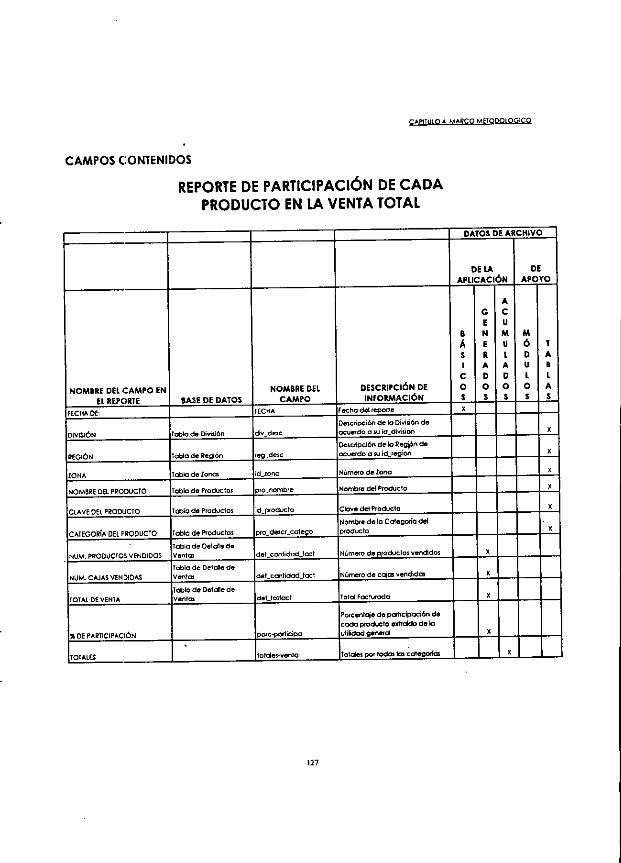

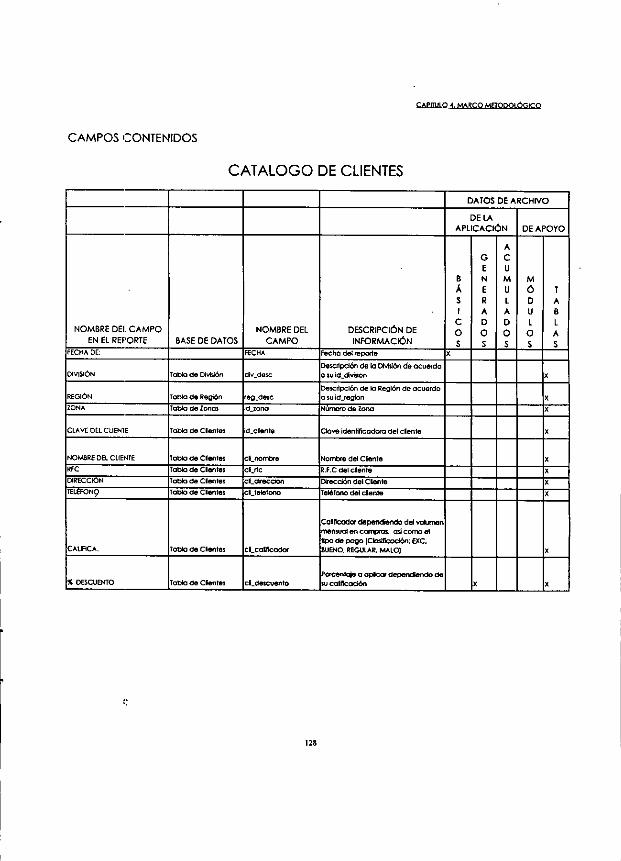

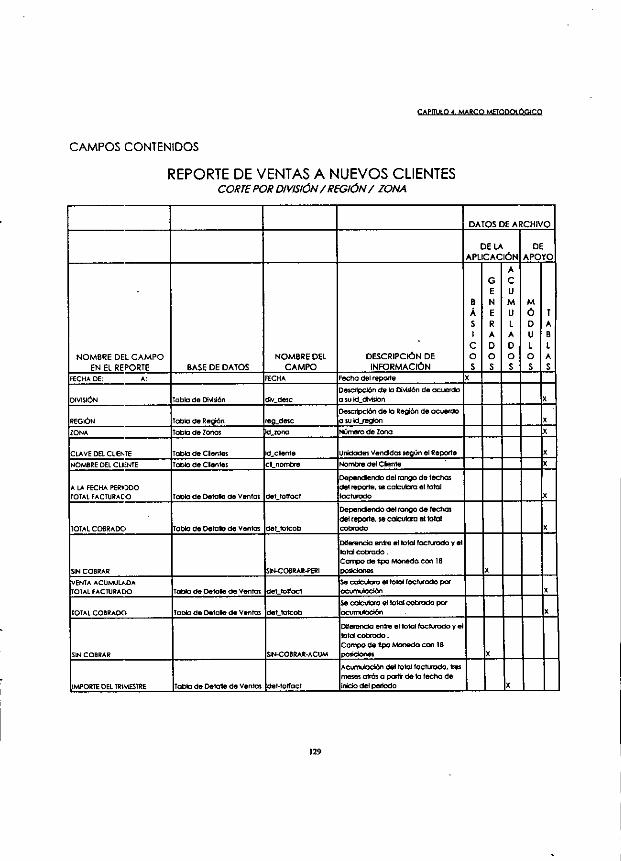

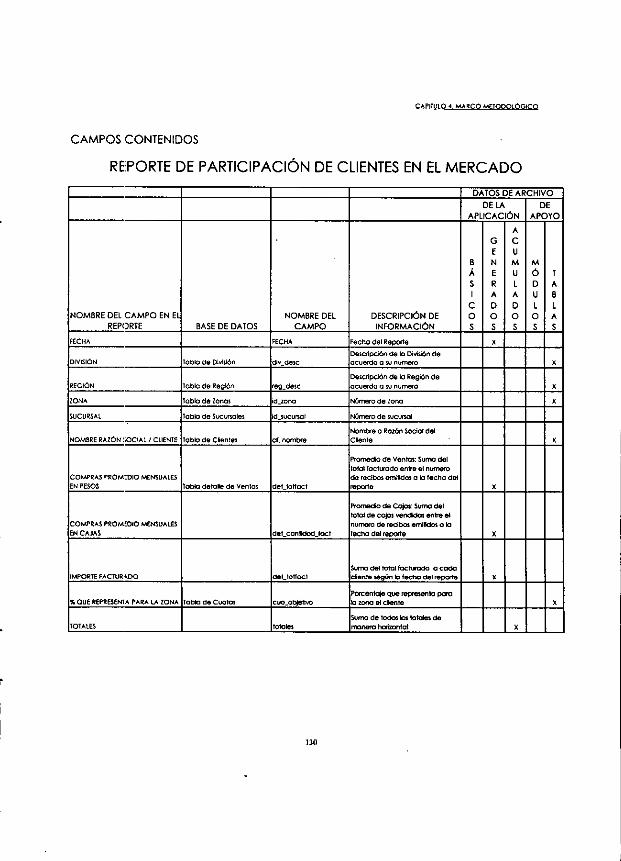

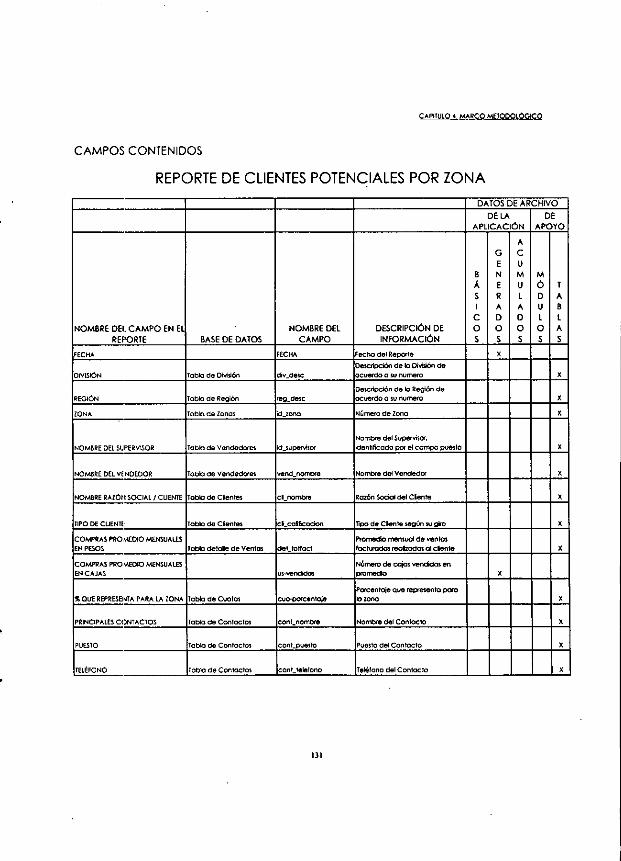

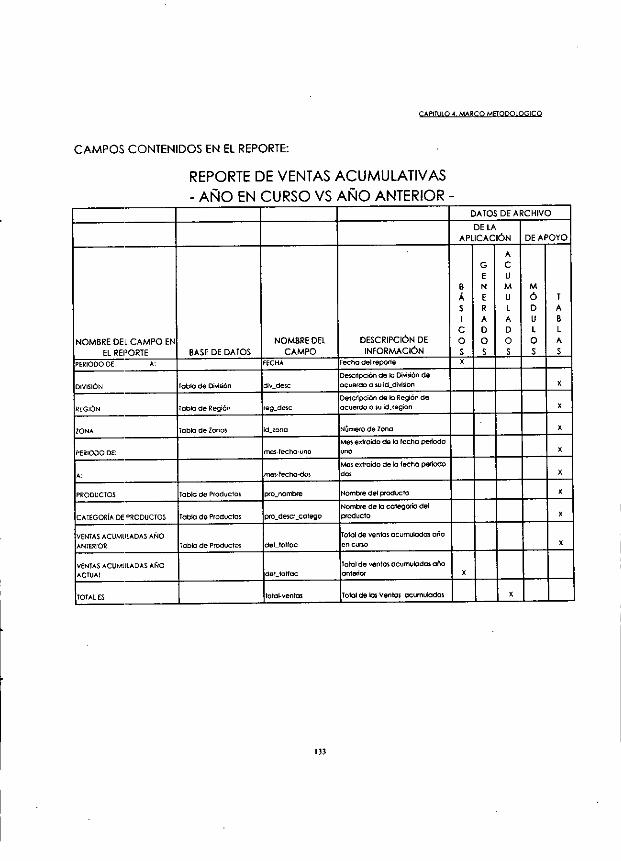

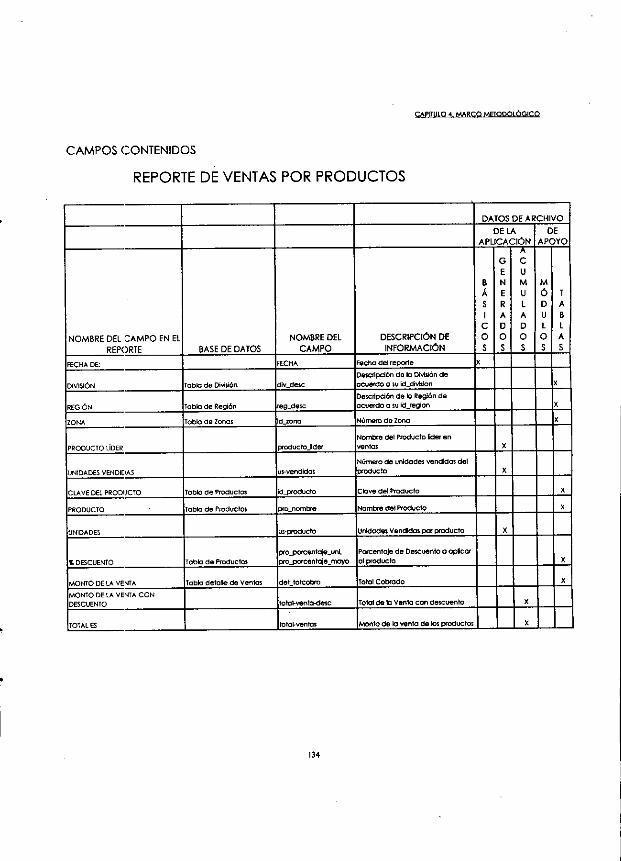

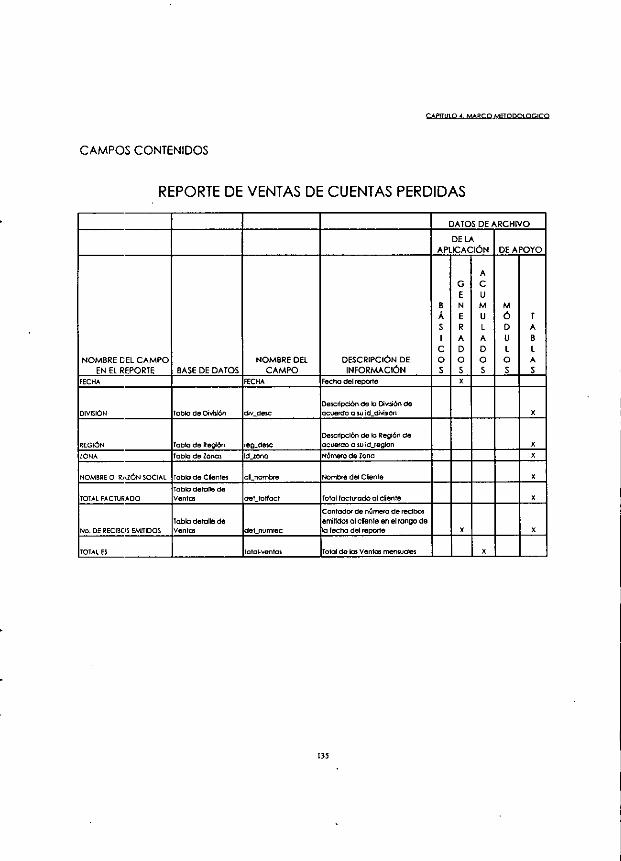

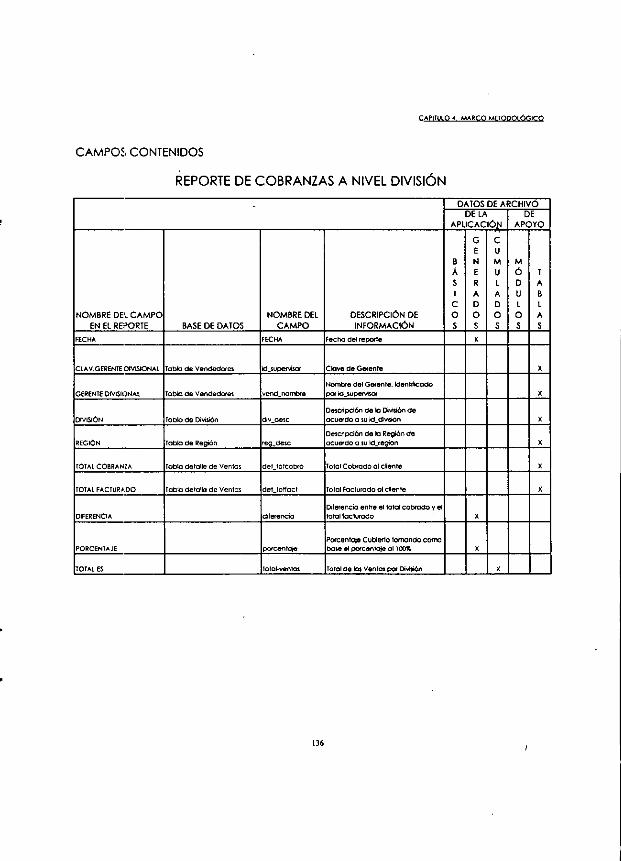

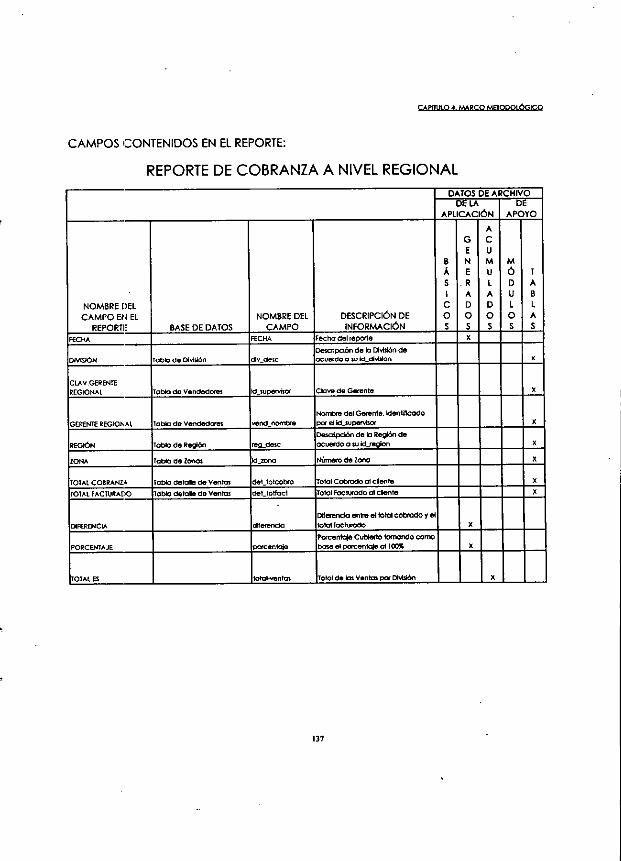

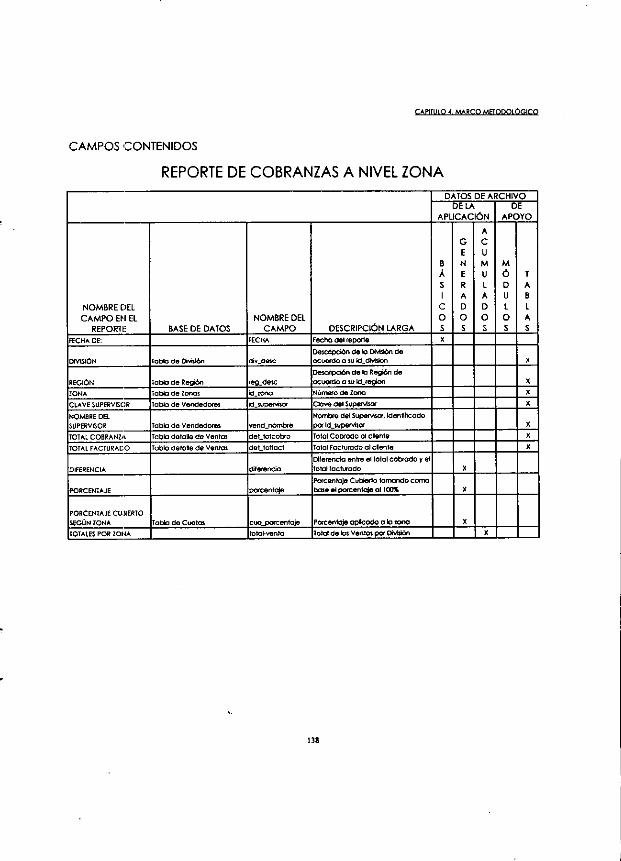

4.3.2 Catdlogo de reportes propuestos 4.3.3 Objetivo y utilidad de los reportes para !a

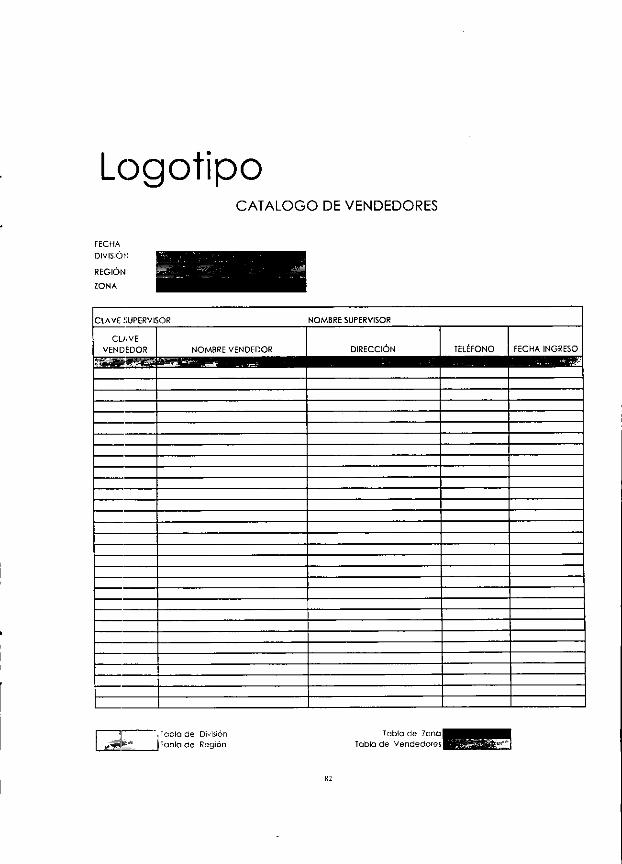

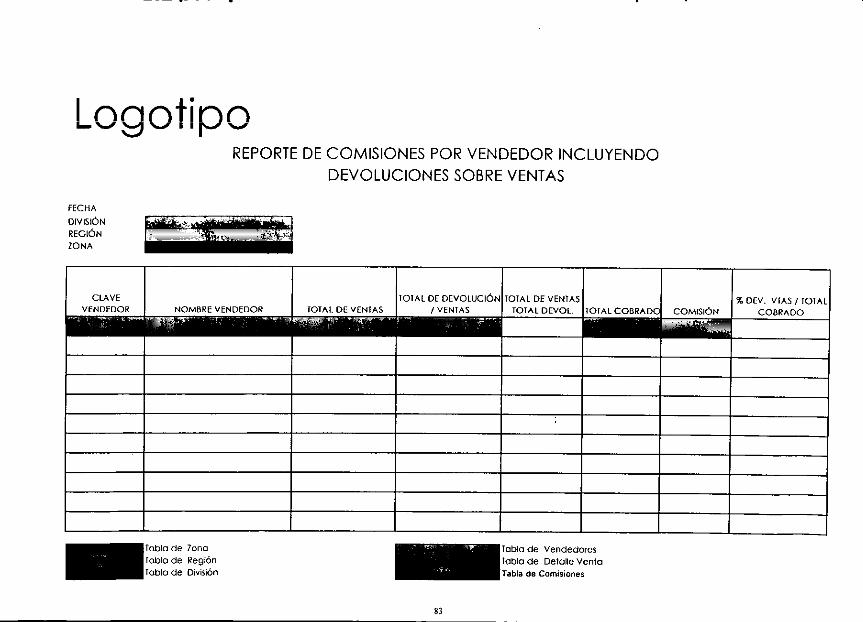

“ administracién de ventas 43.4 Acotamiento entre la Base de datos y los

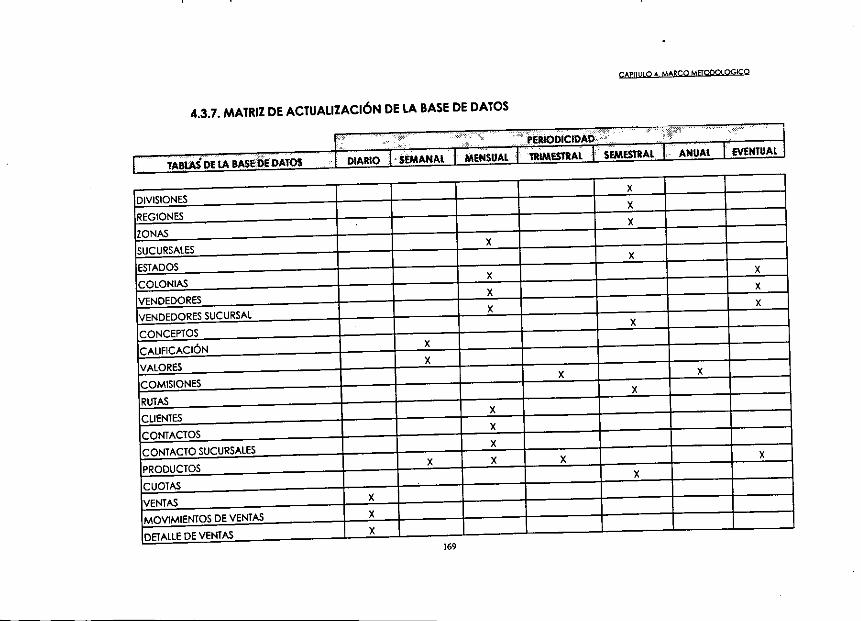

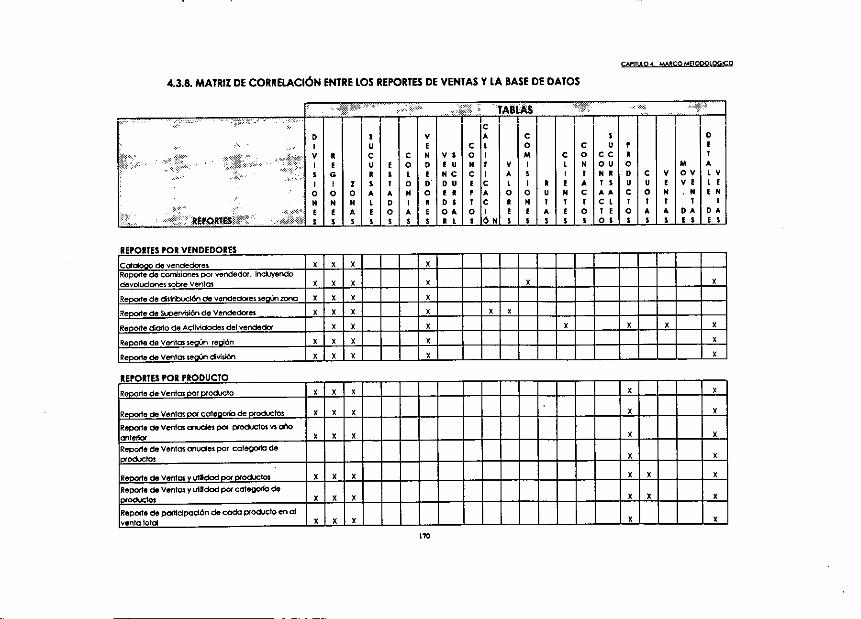

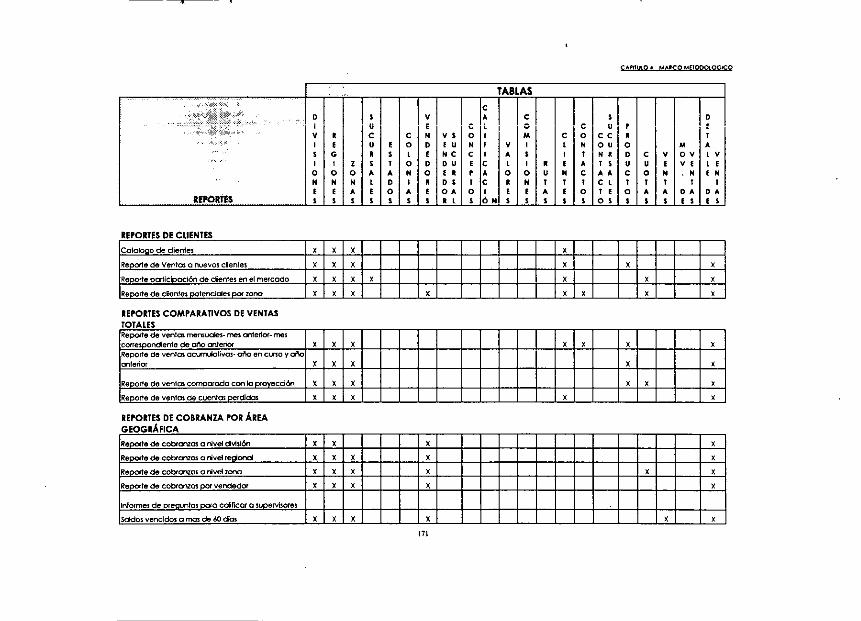

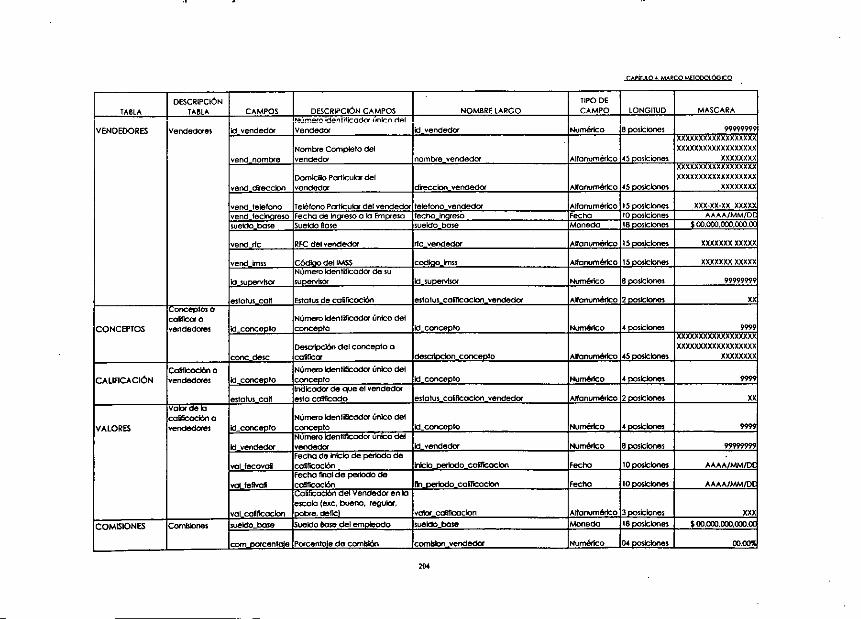

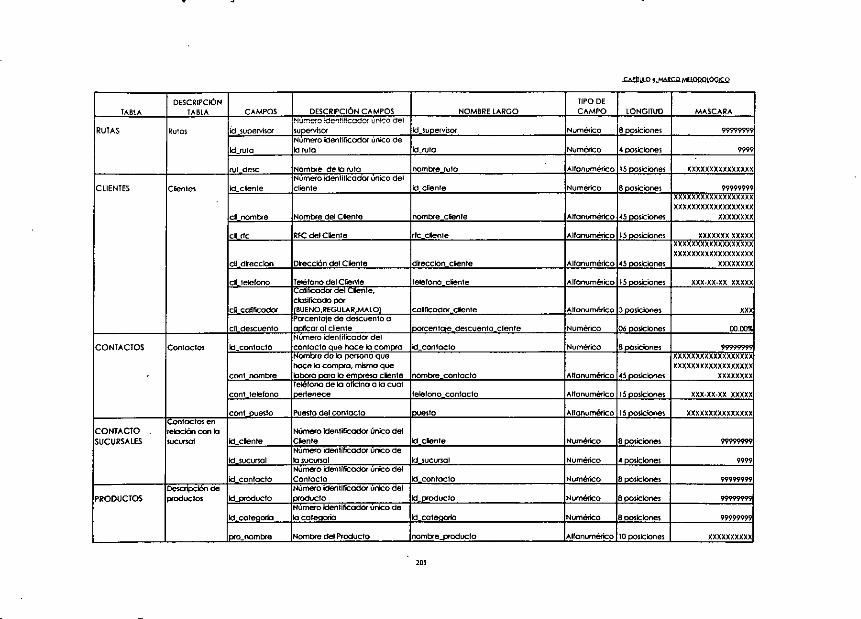

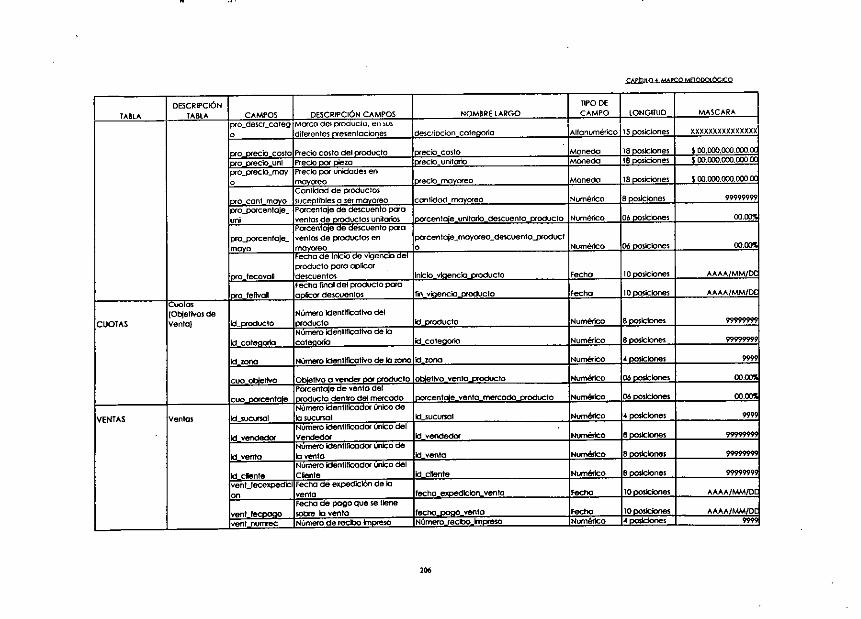

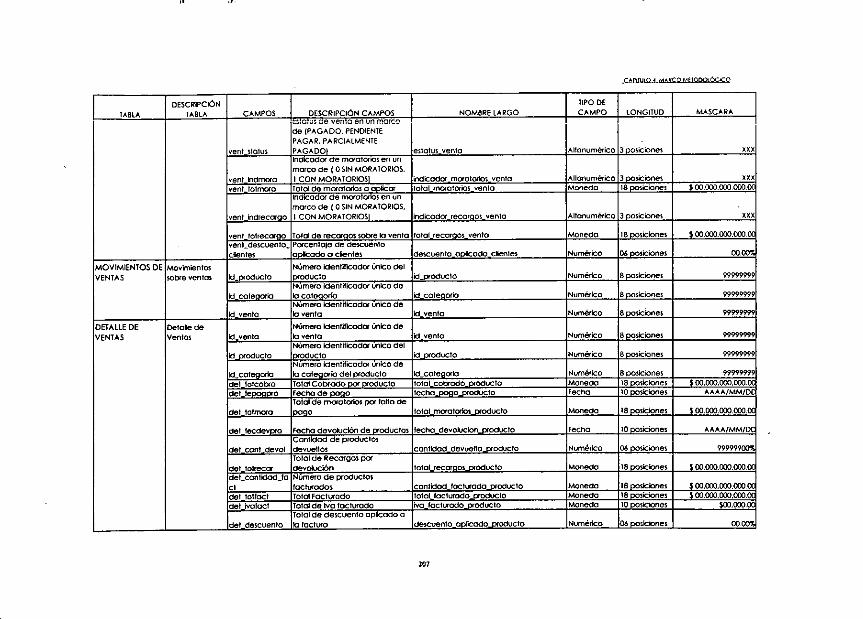

teportes propuestos 4.3.5 Campos contenidos en los reportes propuestos 4.3.6 Ejemplo de reportes propuestos 4.3.7 Matriz de Actualizacién de la Base de Datos 4.3.8. Matriz de correlacién entre reportes de ventas

y las Bases de Datos

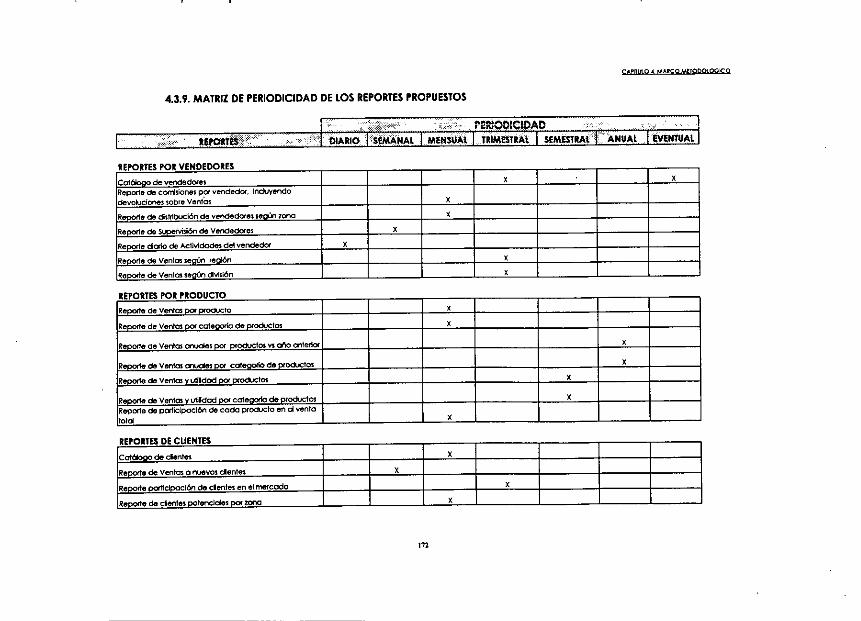

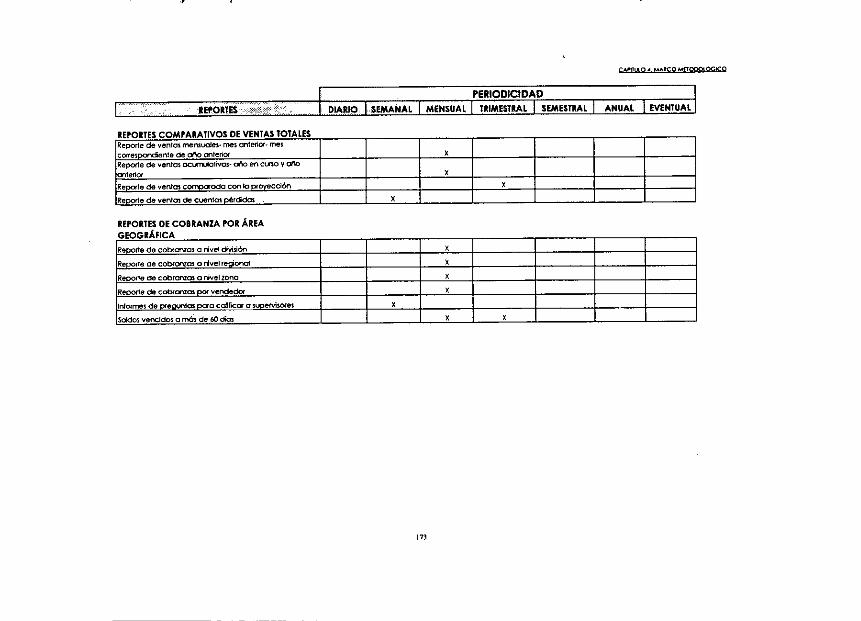

43.9 Matriz de periodicidad de los reportes propuestos 4.3.10 Comentarios

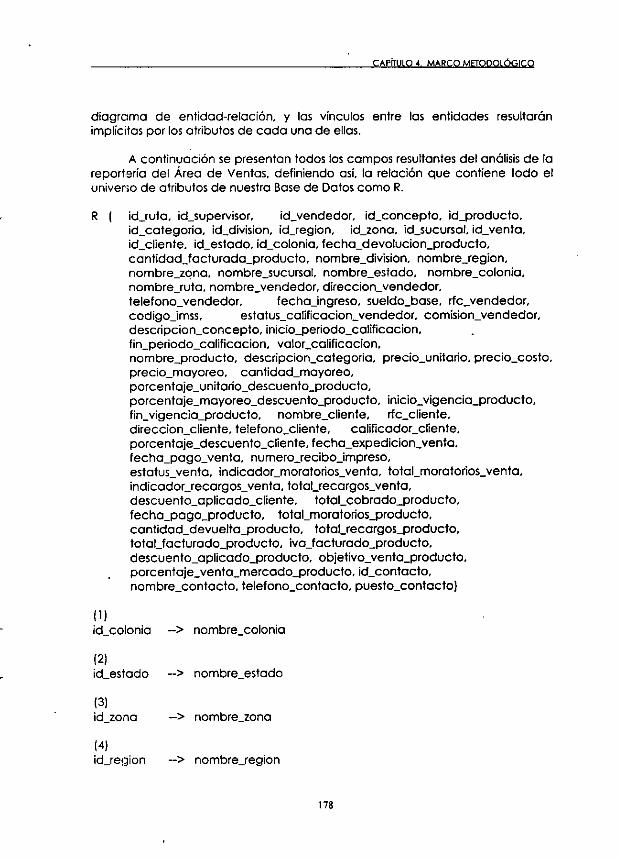

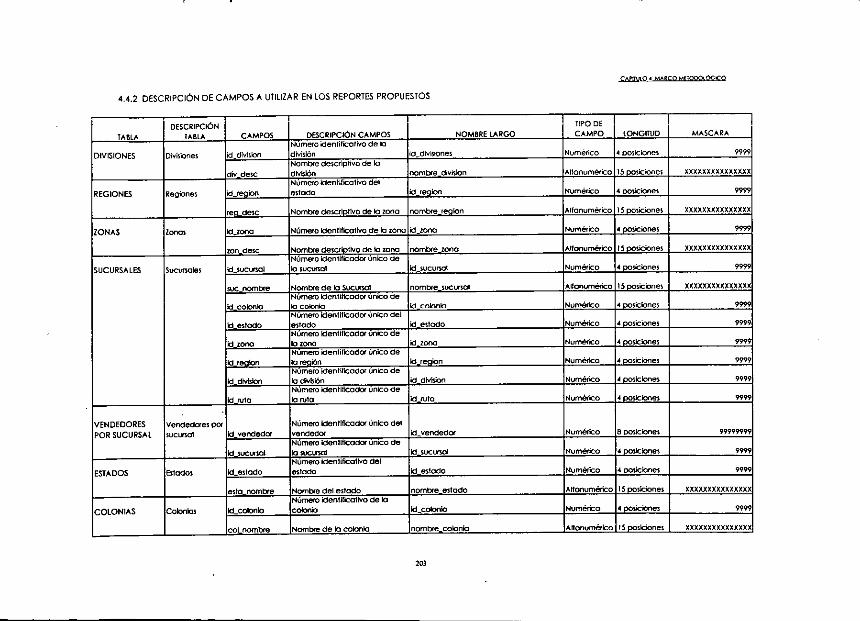

4.4 Disefo de la Base de Datos 4.4.1 Modelo de Base de datos 4.4.2. Descripcién de campos a utilizar en los reportes

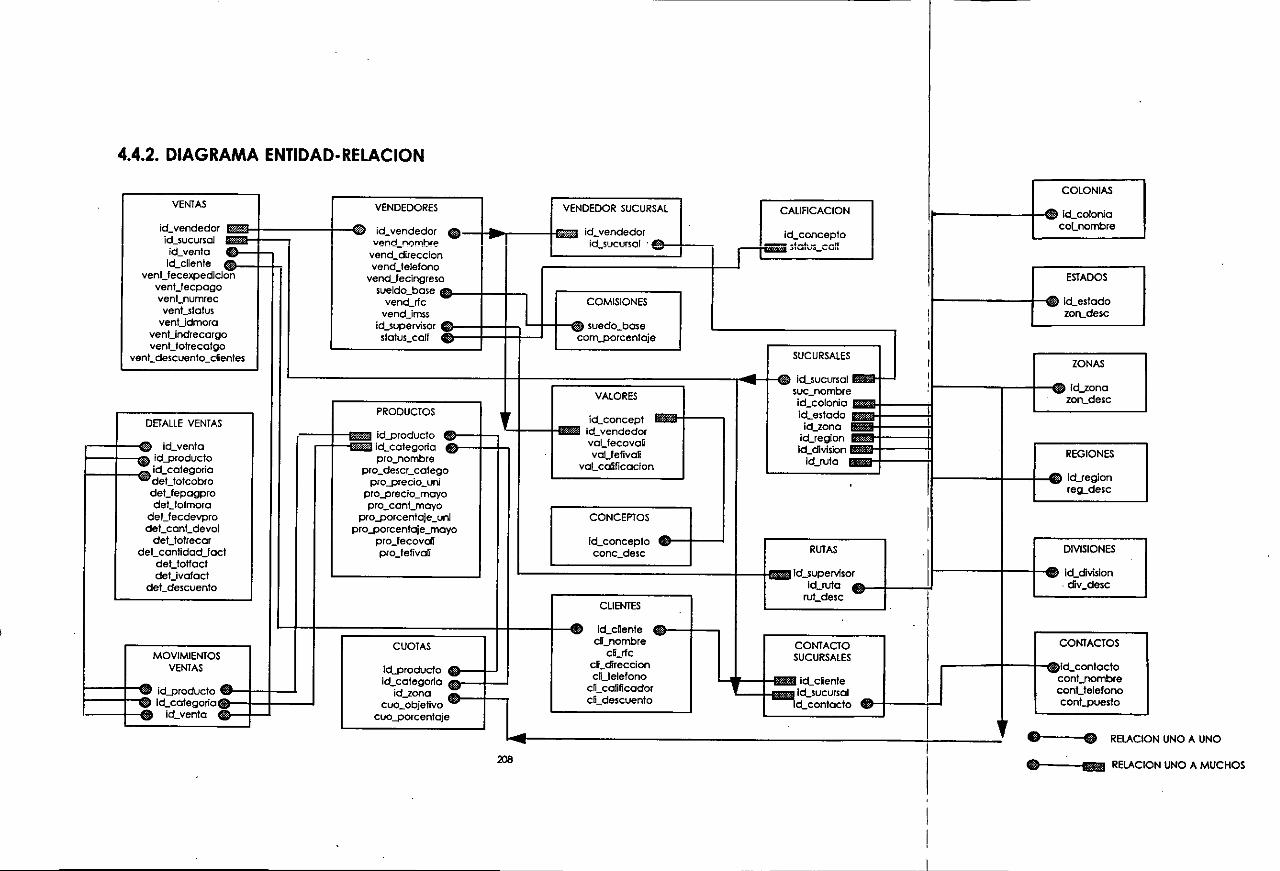

propuestos 4.4.2 Diagrama Entidad-Relacién

4.5 Lenguaje de programacién a utilizar 4.6 Equipo de Computo a utilizar

5. MARCO INSTRUMENTAL

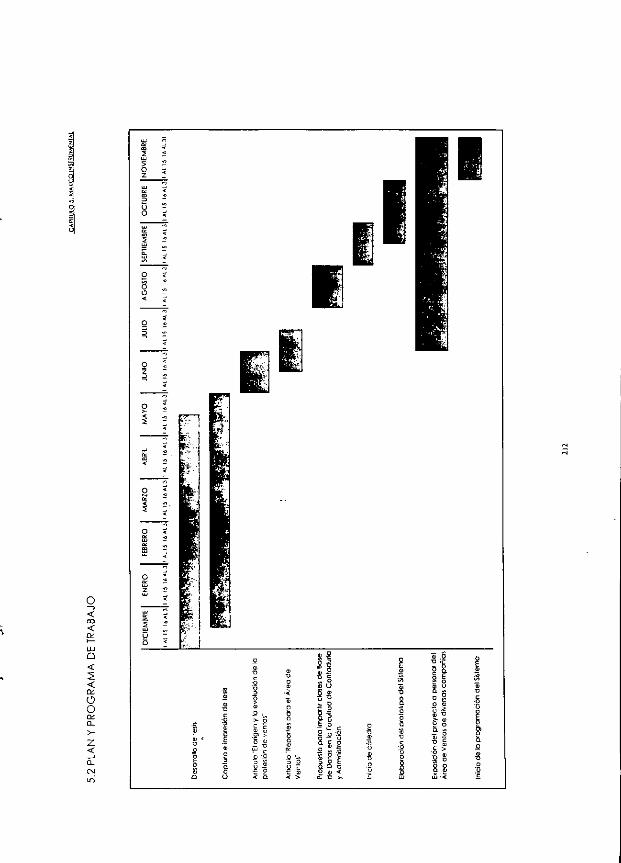

5.1 Propuestas de accién 5.2 Plan y programa de trabajo

: . CONCLUSIONES

BIBLIOGRAFIA

ae

INDICE

73 73 73 74

74 76

a7

81 3 14} 169

170 172 174 175 75

203 208 209 210

211 212

213

ce)

INTRODUCCION

INTRODUCCION

El presente trabajo tiene como finalidad presentar la estructura de una

base de datos para el Grea de ventas. A pesar de que cada empresa maneja

de manera diferente el Grea, aqui se propone un modelo de base de datos, basado en una serie de reportes propuestos, mismos que pueden o no ser utilizaclos, la ventaja de elaborarlo, es que el usuario puede adaptarlo a las

necesidades propias de su empresa.

Capitulo Uno. En este Capitulo se identifica el problema @ resolver, mismo que se detecta a través de opiniones profesionales y empiricas del Area de Ventas. Se define la hipdtesis preliminar y la justificacién del presente trabajo.

Capitulo Dos. Se presentan las fuentes de informacién consultadas, con el

propésito de brindar una sinopsis de los elementos mds relevantes.

Capitulo Tres. El Capitulo muestra antecedentes, que van desde el origen

de la profesién de ventas, historia de los vendedores, aportadores principales, evolucién y tendencias de ja administracién de ventas. Incluye ademas, las definiciones existentes y la importancia de la base de datos en un Sistema de

Reportes para ei Area.

Capitulo Cuatro. A través de ta informacién recopilado en les anteriores capitulos, se propone un catélogo de reportes susceptibles a utilizar por el Grea de ventas, se presenta un andlisis de los campos, la estructura de la base de datos que soportaré la informacién. Una vez definidos estos elementos, se realiza el modelo relacional de la base de datos, la formalizacién de la misma, y el diagrama entidad-relacion, se propone el lenguaje de programacién y equipo de computo.

Capitulo Cinco. Se muestra el seguimiento que se dard al presente trabajo en un futuro.

a)

CAPITULO 1, MARCO CONTEXTUAL

1. MARCO CONTEXTUAL

1.1 ANTECEDENTES

Una vez terminado el trabajo de captura de datos para un Gerente de

Ventas me hice la siguiente pregunta gPorque no disefiar una propuesta de Base de Datos que facilite la obtencién y organizacién de informacién para !a

. Generacién de Reportes de Ventas?.

El deseo de aportar una heramienta al Grea ventas de cualquier compaiiia, me involucra a establecer los diversos fipos de reportes que manejaria la empresa, asi como las diferentes base de datos que son utilizadas para la elaboracién de reportes de la misma, de tal forma que el desarrollo de un sisterna de reportes para gerentes de ventas podria ser elaborado a partir de

este estudio.

Es importante conocer el grado de cultura informatica que se fiene en los diferentes niveles; para este caso 4Un gerente de ventas qué tanto conoce de

herramientas de software que le faciliten su trabajo?. Es asi como surge la idea de elaborar el presente trabajo, en donde se plantea una propuesta de base de

dates para ia elaboracién de reportes para los gerentes de ventas, ayudando en un futuro a la construccién de un software que satisfaga sus necesidades.

1.2 IDENTIFICACION DEL PROBLEMA

Debido a la gran diversidad de informacién que se maneja en el Grea de

ventas, es conveniente plantear todas las alternativas de reportes con la finalidad de que los gerentes del Grea, fleven a cabo toma de decisiones oportunas bascidas en reportes precisos.

La propuesta de un disefio de base de datos para la obtencién de reportes para la gerencia de ventas, propiciard ta elaboracién de un Sistema, con la finalidad de que los gerentes puedan aprovechar y explotar la informacién que éste genere, en consecuencia su toma de decisiones sera mas precisa, cabe mencionar que ésta situacién ayudard a mejorar su trabajo, asi como les motivaré para incrementar sus conocimientos informatices, logrando un

crecimiento de fa cultura informatica.

ae)

CAPITULO 1, MARCO CONTEXTUAL

‘1.3 DEMARCACION DEL FENOMENO

La Investigacion consiste en plantear los diferentes tipos de reportes que se emiten en el drea de ventas, basados en Ia teoria de la administracién de ventas y ccmpardndolos con los reportes que actualmente son utilizados por ias empresas, para esto sera necesario conocer desde los antecedentes de los Ventas hasta propuestas de administracién.

Se estudiaran cada uno de los datos que contienen los diversos reportes,

con ja finalidad de formular las diferentes bases de datos, obteniendo asi el disefio de! diagrama entidad-relacién para el Grea de ventas.

1.4. CONOCIMIENTO EMPIRICO DEL MEDIO

Opinion de personas callificadas para discernir acerca del tema:

e Vicente Ramirez V. Gerente de Ventas

Kimberly-Clark

« Bolivar Fuentes

Area de Ventas Empresa Ricolino

e Fermin Flores Area de Ventas Distribuidora de Alimentos

« Salvador Gonzdlez Area de Ventas Farmacias San Isidro

4a)

CAPITULO 1, MARCO CONTEXIUAL

1.5 OPINIONES PROFESIONALES

Opinién de personas profesionales para discernir acerca de! tema

. Profra. Guadalupe Munoz

Area de Mercadotecnia UNITEC

« Dr. Ricardo Rivera Soler Dr. en Administracién de Empresas

1.6 HIPOTESIS PRELIMINAR

Si el disefio de una base de datos para la elaboracién de reportes para gerentes de ventas esta basada en reportes propuestos por la teoria de administracién de ventas aunados con los que actualmente son utilizados por las empresas, entonces este disefio servird para et desarrollo de un sistema de reportes para gerentes y Grea de ventas, con el fin de mejorar la calidad de la informacién que estos manejan, propiciando asf una mejor toma de decisiones por parte de la Gerencia.

1.7 OBJETIVOS

PERSONALES

« Cumplir con los requerimientos establecides por el Reglamento General de Exadmenes de la Universidad Nacional Auténoma de México, en su capitulo IV explicitamente en los articulos 19 y 20 los cuales se deberan de cumplir para obtener el titulo de Licenciacdo en Informatica.

« Aplicar en conjunto los conocimientos generales de la carrera, y demostrar la capacidad de aplicaciédn de los mismos a una propuesta de trabajo.

a)

CAPITULO 1, MARCO CONTEXTUAL

GENERALES

Aportar el disefio de base de datos del Grea de ventas con la finalidad de que se desarrolle posteriormente un sistema de reportes

para la gerencia de ventas.

Aportar una recopilacién de los reportes utilizados por la

administracién de ventas, basados en la reporteria utilizada por las

empresas dedicadas al Grea de ventas y la teoria de administracién de ventas

Integrar las fases del proceso administrativo en ventas, basado en la

recopilacién de diversos autores

Aplicacién de una metodologia para la elaboracién de una tesis, aunado con la metodologia para el disefio de base de datos.

*

CAPITULO 2, MARCO TEORICO

2. MARCO TEORICO

2.1 ACOPIO BIBLIOGRAFICO

2.1.1 LIBROS

A continuacién se presenta la fuente bibliografica misma que ayudo al ‘ desarrollo e investigacién de la presente tesis, se hace mencién al capitulo y el titulo del mismo.

° Administracién de ventas

Fred M. Truett Editora Técnica, S.A. México 1972

En su capitulo trece “La Evolucién del Vendedor", el autor nos explica la evolucién de las ventas, asi como las aportaciones que esta han efectuado

alrededor de toda la cadena evolutiva de la Administracién de Ventas.

e Administracién de Ventas Principios y Problemas

Bertrand R. Canfield Editorial Diana Edicién 2a.

En el capitulo “El Campo de Ia Administracién de Ventas", el autor nos explica el significado de Administracién de ventas, evolucién, origenes y las funciones de la Administracién de las Ventas.

En el capitulo "Informes y Relaciones de Control Administrativo de Ventas”, nos explica los tipos de reportes mas frecuentemente utilizados.

e Curso de Mercadotecnia

Frederick E. Webster Jr. Editora Harla, S.A. de C.V.

En su capitulo Trece “La Direccién de los Medios de Ventas", el autor nos da varias definiciones de Venta, y va desde conceptos del diccionario, asi como

los diferentes puntos de vista del arte de vender.

CAPITULO 2. MARCO TEORICO

e La Venta Profesional

Martin E, Heller Ediciones Macch

En su Parte | “ De los Fundamentos de ia Venta", el autor explica algunas

de las definiciones de la venta, las Etapas de! proceso de ventas y los diferentes

tipos de venta que se pueden manejar.

.- Programa Completo de Ventas

Gerard J. Carney

El autor en su capitulo "Direccién, Evaluacién y Mejoramiento”, nos indica

los pasos a seguir para una adecuada evaluacién de las ventas con Ia finalidad

de optimizar los reportes que todo Gerente de Ventas maneja .

° Pronésticos de Ventas

Murdick y Schaeter Editora Técnica, S.A. México, 1970

En su capitulo "Los prondsticos de Ventas y la computadora”, el autor nos sefiala la manera automatizada que se tiene sobre un andlisis de ventas, mediciones y reportes.

2.1.2. REVISTAS

A través de la Hemeroteca Nacional se indago sobre los titulos mas sobresalientes de revistas especializadas del Grea de ventas, encontrando la revista “El vendedor profesional” la cual tuvo mayor difusién durante su emisién, se hace mencién a algunos articulos desarrollades durante el periodo indicado.

° El vendedor profesional: La revista mensual que ensefia a vender mas y

mejor.

Periodo comprendido de Enero a Septiembre de 1958 México, D.F., Vol. 1, No. 08 (Ene. 1958) a Vo. 1, No. 13 (Sep. 1958) Vendedores y arte de vender. Publicaciones periédicas.

CAPITULO 2, MARCO TEORICO

La revista el vendedor profesional abarca temas de interés general dirigida a los Gerentes de Ventas, en sus articulos presentados en las publicaciones del mes de Enero a Septiembre de 1958 presenta: Un buen discurso es una buena

venta, Eb profesionalismo de la venta, Venta de intangibles, El trabajo de aprender a trabajar, Oportunidades para el vendedor, Cultive su atencidon, Ventas en Grupo, Apuntes sobre ventas y sus particularidades, Cémo incrementar las ventas, La importancia de la palabra TACTO, Los ocho lados del Vendedor,

Vendedores estrella, El sefior Luis Alvarez Bravo, nos dice: La ventas y sus beneficios, Los vendedores y el éxito, Un obsequio de experiencia sobre técnica y arte de vender, Como predecir las ventas, Vender es servir, Entrenamiento de

vendedores, Seftor Gerente de Ventas, Los Ejecutivos de Ventas de México, El . vendedor y su personalidad, aPorque se van los vendedores?,

. El vendedor profesional: La revista mensual que ensefia a vender mas y

mejor. Periode comprendido de Enero a Octubre de 1959

México, D-F., Vol. , No. 14 (Ene. 1959) a Vo. 1, No. 18 (Oct. 1959) Vendedores y arte de vender. Publicaciones periédicas.

Para este afo la revista el Vendedor profesional toma fuerza y decide mantener informados a los Gerentes de Ventas sobre puntos claves, en los articulos presentados en las publicaciones del mes de Enero a Octubre de 1959

presenta: Conferencia de Gerentes de Ventas, Desarrollo del mercado, Un obsequio de experiencia sobre técnica y arte de vender, Aigo sobre ventas, Psicoventas, Servicio antes de Ia venta, servicio después de la venta, Promocién de ventas, Un enamorado de ta venta, Empresas Juveniles, La radio, la mejor colaboradora del vendedor, El! vendedor falla y acierta, Seleccién y adiestramiento de vendedores, Marca y Publicidad, Jerarquia de! vendedor, El arte de vender como el arte de vivir, Tecnica y arte de vender, Una venta se hace en diez segundos, Breviario de! vendedor, Lo que necesita un buen

vendedor.

e El vendedor profesional: La revista mensual que ensefia a vender mas y mejor. .

Periodo comprendido de Enero a Diciembre 1960 a Enero a Diciembre

1970.

No se encuentra informacién alguna .

CAPITULO 2, MARCO TEORICO

. El vendedor profesional: La revista mensual que ensefia a vender mas y

mejor. Periodo comprendido de Enero a Diciembre 1971

No se encuentra informacién alguna .

° El vendedor profesional: La revista mensual que ensefia a vender mds y mejor.

Periodo comprendido de Enero a Diciembre 1972

No se encuentra informacién alguna .

. El vendedor profesional: La revista mensual que ensefia a vender mas y mejor.

Periodo comprendido de Enero a Diciembre 1973

No se encuentra informacién alguna .

e El vendedor profesional: La revista mensual que ensefia a vender mds y mejor. Periodo comprendido de Enero a Diciembre 1974

No se encuentra informaci6n alguna .

° El vendedor profesional: La revista mensual que ensefia a vender mds y

mejor.

Periodo comprendido de Agosto a Diciembre de 1975. México, D.A., Afio 2. , No. 16 (Agosto. 1975) a Afio 2, No. 20 (Dic. 1975)

Vendedores y arte de vender. Publicaciones periédicas.

La revista toma la filosofia de dar servicio a los vendedores profesionales de América Latina, por lo que sus articulos publican temas de cardcter entusiasta con la finatidad de que los Gerentes de Ventas aprovechen al maximo su

potencial. En ei periodo de Agosto al mes de Diciembre de 1975 se muestran los siguientes articulos: El asesor de compras, Filosofia y cardcter, Una vida mejor?. eMiedo al fracaso?, Andlisis transaccional, Leer para vender, La clave de la mercadotecnia, Ante ia reaccién del comprador, Los profesionales, El consultor

como vendedor, Cursos profesionales para vendedores, Para sobresalir en la

venta de seguros, Ahora mds que nunca: servicio... Esa decisién que nos falta, Veaimos al consumidor final, Confianza en nosotros mismos.

CAPITULO 2, MARCO TEORICO

. El vendedor profesional: La revista mensual que ensefia a vender mds y

mejor.

Periodo comprendido de Enero a Diciembre 1976 a Enero a Febrero 1977 México, D.F., Afio 3. , No. O1 (Ene. 1976) a Ajio 4., No. 14 (Feb. 1977) Vendedores y arte de vender. Publicaciones periddicas.

Las publicaciones de Ia revista El vendedor Profesional son las que mds

transcendencia han tenido en el campo de las ventas, sin embargo la

publicacién termina en el afio de 1977, pero podemos observar que cada uno de sus articulos muestra una manera objetiva de conocer las ventas, asi como determina los puntos débiles de la empresa y la manera de como en su momento

* se pueden resolver, para el periodo comprendido de Enero de 1976 a Febrero de 1977 se muestran los siguientes temas: Redistribucién del territoric, Empresa comun, Los clientes estan donde se buscan, Ofertas, cotizaciones, presupuestos: oportunidad o evasiva, El vendedor ante los cambios acelerados, la motivacién personal, El cierre, Conflictos de ventas y crédito, aPresionar para vender?, El

gerentes de ventas ideal, Pregunte, escuche, aprenda, Clientes traviesos, Los Ultimos 30 segundos, De puerta en puerta, Su madjestad el Vendedor, Las ambiciones de una gerencia, aTiene talento para ser gerente?, La imagen de Ia empresa, El publicista como agente de mercadotecnia y promotor de ventas, Redistribucién del territorio, Pardlisis de ventas, El cliente inalcanzable, Juegos de vendedores, La curiosidad crea ventas.

2.1.3. PERIODICOS

e Se indagé sobre periédicos especiatizados en el Area de Ventas, en la

Hemeroteca Nacional de México, pero no se encontré ninguna

publicacién al respecto.

2.1.4. SEMINARIOS

e Seminarios Internacionales de IBM

Ponencia: “ Mas alla de la Transformacién de Negocios” Ponente: Dr. Michael Hammer. Obdjetivo: El seminario ayudaré a comprender mejor la transformacién de su propia empresa.

CAPITULO 2, MARCO TEORICO

Seminarios Internacionales de IBM

Ponencia: “ El circulo de Ia Innovacién” Ponente: Dr. Thomas Peters.

Objetivo: El seminario ayudard a desarrollar programas vangvardistas de capacitacién ejecutiva y estrategias de servicio al cliente. .

Seminarios Internacionales de IBM

Ponencia: “ Liderazgo con Principios” Ponente: Dr. Stephen Covey. Objetivo: El seminario ensefiard a las organizaciones a implementar el Liderazgo centrado en los principios, la cultura, la calidad, la comunicacién, el trabajo en equipo y el servicio al cliente.

Seminarios Technology Training S. de R.L. de C.V.

Ponencia: " El mejor equipo de Ventas" Ponente: Sr. Jim McJunkin Objetive: El seminario ensefiard a las organizaciones a implementar el Liderazgo centrado en los principios, la cultura, la calidad, la comunicacién. El trabajo en equipo y el servicio al cliente. Los temas a

tratar son los siguientes:

- Cémo disefiar un programa de capacitacién para su equipo. - Cémo establecer una compensacién justa para la empresa y el

vendedor. ,

- Cémo organizar sus reuniones de ventas para que sean mas dinadmicas y efectivas.

- Cudles son los 10 puntos clave para tener un servicio al cliente sobresaliente.

Seminarios Technology Training S. de R.L. de C.V.

Ponencia: “ Los mejores estilos gerenciales para los mejores gerentes de ventas".

Ponentes: M. Meraz Herrera -EM de México y F. Rodriguez Aguirre- Vitromex. . Objetivo: El seminario abarcard los siguientes temas:

- Cémo identificar un sobresaliente profesional de ventas. ~ Cémo maximizar e! potencial de cada integrante de su equipo

de ventas.

- Cual es la clave para motivar a su equipo de ventas .

+ Cémo aumentar la productividad de su equipo de ventas.

10

CAPITULO 2, MARCO TEORICO

Cursos Oliver Wight Latinoamérica

Curso: " Clase de Planeacién de Ventas y Operaciones y Administracién de la Demanda”.

Instructores: José M. Calderén y Francisco Ortiz Monasterio. Objetivo: El Curso abarca los siguientes temas:

- Cémo desarrollar y llegar a un acuerdo sobre un plan de juego que produzca resultados, tales como mejor servicio al cliente con calidad mds alta, menor costo y menor inventario.

- El camino probado para desarrollar y operar el proceso de

administracién de la demanda. - Técnicas probadas para lidiar con pronésticos inexactos.

Direccién: //www.ceac.com/dventas.htm.impreso

Cursos CEAC de Vendedor Profesional

1. Introducci6n a las Ventas Caracteristicas generales de fa profesién. Cualidades necesarias de un buen vendedor. Conexién entre ventas y Marketing. Diferentes clases de venta y sus técnicas.

2. Los Protagonistas de la venta. Ei cliente. E perfil del vendedor.

Satisfaccién de las necesidades del comprador.

3. El Acto de la Venta.

Prospeccidén y preparacién para la venta. Accién de la venta - Entrevista Negociacién Seguimiento post- venta del cliente

Direccién: //www.ceac.com/dventas.him.impreso

Cursos CEAC de Director de Ventas.

1, Introduccién a las Ventas

2. Los Protagonistas de fa venta.

3. El Acto de la Venta.

CAPITULO 2. MARGO TEGRICO

4. El director de Ventas.

Objetivos y funciones del Director de Ventas. Caracteristicas, funciones, y responsabilidad, sistemas de

direccién. Gestién del equipo de ventas. Creacién, formacién, motivacién, evaluacién del equipo de

ventas.

§. Management comercial. Organizacién, planificacién y estrategias de ventas. Politica de precios y Distribucién. Previsin de ventas y control presupuestario.

2.1.5. PELICULAS ESPECIALIZADAS

A través de la Hemeroteca Nacional encontré la fuente de peliculas especializadas sobre el Grea de ventas, “Peliculas Mel” , se menciona Ia sinopsis

de cada una de ellas.

Se indagé en el Departamento de Métodos Audiovisuales de la Facultad de Contaduria y Administracién encontrando temas relacionados con el Area de Ventas.

Se indagé en TV UNAM encontrando tnicamente el curso de economistas para no economistas, que aunque no es propiamente de! drea de ventas, se relaciona con el fema.

° Titulo: Cémo administrar al Jefe(Comprometiendo al Gerente).

Produccién: BNA. Comunications Tema: Relaciones interpersonales.

Lugar: Departamento de métodos audiovisuales. Facultad de Contaduria y Administracién

Se muesira la relacién entre el jefe y un subordinado. enfatiza que ios jefes son personas y deben ser tratados asi. Plantea la importancia de la

comunicacién hacia arriba, las relaciones interpersonales, como vender una idea, y las responsabilidades de un buen subordinado.

12

CAPITULO 2, MARCO TEORICO

e Titulo: Cémo dirigir eficazmente.

Produccién: CRM Tema: Liderazgo Lugar: Departamento de métodos audiovisuales. Facultad de

Contaduria y Administracién

El poder de dirigir se basa en el carisma de la persona, en el status social, un cardcter positivo, etc. basado en el Circulo Vital de Hersey y Blanchard, nos presenta las diversas habilidades para aumentar la productividad y alcanzar el

éxito deseado.

eo Titulo: Cémo orientar toda la empresa al mercado y al cliente.

Produccién: Gestién y Planificacién Integral. Tema: Mercadotecnia Lugar: Departamento de métodos audiovisuales. Facultad de

Contaduria y Administracién

Otra presentacidén del espaiol Palomo tzquierdo, que nos permite analizar el marketing, su cambio y las acciones para manejar el cambio a través de la

Planeacién Estratégica. Desarrolla ejemplos tomados de fas tendencias del consumidor espanol. y lo que han hecho empresas exitosas para ser

competitivas.

e Titulo: Cémo solucionar problemas.

Producci6n:

Tema: Andlisis de problemas Lugar: Departamento de métodos audiovisuales. Facultad de Contaduria y Administracion

Existen varias formas de detectar el problema. La primera de ellas , la

pueden proporcionar la misma organizacién (falta de motivacién del personal, subordinades colocades en puestos que no les permiten desarollar sus habilidades y/o conocimientos). Para la solucién de los problemas, se tienen que

seguir los siguientes pasos légicos: 1} Definir el problema. 2) Determinar la magnitud de! problema. 3) determinar quién sera el responsable de resolverlo. 4) Determinar !a autoridad para actuar 5) Darle un peso a las alternativas. y 6)

Crear un plan a seguir para solucionar los problemas.

13

CAPITULO 2, MARCO TEORICO

. Titulo: Cémo usar las 7 herramienias dei control total de calidad

Capitulo V/ serie de calidad integral.

Froduccién: Yasui electronic publishing Tema: Calidad total Lugar: Departamento de métodos audiovisuales. Facultad de

Contaduria y Administracién

ishikawa define y explica las 7 heramientas del CTC (el diagrama de pareto, el diagrama de causa y efecto, las graficas de contral, el histograma de pareto, el, diagrama de estratificacién, la hoja de verificacién y el diagrama de dispersidn) y lo que se requiere previamente para usar estas heramientas.

e Titulo: Cémo vender a clientes.

Produccién: CRM Terna: Mercadotecnia Lugar: Departamento de métodos audiovisuales. Facultad de Contaduria y Administracién :

Para la realizacién de cualquier venta, el vendedor se tiene que enfrentar a 4 tipos de clientes: el que siempre se esta quejando (al cual hay que escucharlo, y no discutir con el ): el que sabe todo: el indeciso(del cual hay que

ganar su confianza); y el silencioso; (el cual no hay que proporcionar mucha informacién). Estos 4 tipos de clientes hacen que un vendedor adquiera experiencia.

e Titulo: El comportamiento del consumidor.

Produccién: U.M.A. Tema: Mercadotecnia . Lugar: Departamento de métodos audiovisuales. Facultad de Contaduria y Administracién

‘El Lic. Alfredo Benitez Navarro hace una recopilacién del curso de administracién de la mercadotecnia Il, con referencia a los requisitos tanto de! consumider, como det proveedor, para tener productos establecidos correctamente , en diversos mercados.

e Titulo: Control e implementacién del control total de calidad.

Capitulo tll/Serie de Calidad

Froduccién: Yasui electronic. Tema: Calidad total. Lugar: Departamento de métodos audiovisuales. Facultad de

Contaduria y Administracién.

14

CAPITULO 2, MARCO TEORICO

Ishikawa_nos presenta, en este segundo programa , el contro! estadistico y

las condiciones para la introduccién y promocién de CTC.

. Titulo: El control es el camino para el progreso sin limites.

Capitulo Ill/Serie de Calidad Integral Produccién: Yasui electronic publishing. Tema: Calidad total. Lugar: Departamento de métodos audiovisuales. Facultad de

Contaduria y Administracién

Segtn el Dr. Ishikawa, e! tema mas importante, del CTC es el control y como se ejecuta. Presenta los problemas relacionados en el pasado con el

contral , lo que significa el circulo PDCA y que significa la Prevencién de recurrencia.

° Titulo: Control Total de calidad: servicio, el cliente, el proceso, la

informacién. Produccién: National Educational Media. Tema: Calidad total. Lugar: Departamento de métodos audiovisuales. Facultad de

Contaduria y Administracién

Los gerentes en el departamento de Crédito y Cobranzas de Hewlett Packard, se sobresaltaron cuando los cobros pendientes se elevaron a un 12%. a través del control de proceso estadistico, describieron que la alza no se debia a sus clientes, sino a tas propias practicas de la empresa. Una vez que la compaiiia

resolvid los problemas , los pagos vencidos cayeron a plomo.

° Titulo: Curso de economia para no economistas.

Produccién: TV. U.N.A.M. Tema: Produccién intercambio empleo y precios parte VI.

Lugar: TV. U.N.A.M

Organizacién y Mercados; el papel del Estado en el Desarrollo Econémico.

e Titulo: El Reto de la direccién

Produccién: Peliculas Especializadas MEL, S.A. Tema: Liderazgo y Supervisién Lugar: Urvapan 17. Col Insurgentes. http:// pelmel.simplenet.com

15

CAPITULO 2, MARCO TEORICO

(La prueba del lider) Este programa muestra el liderazgo en accidén. Esta diseficido para ayudar a los supervisores a identificar y analizar las cualidades

que hacen a un lider eficaz.

° Titulo: Administracién por Objetivos

Produccién: Peliculas Especializadas MEL, S.A.

Tema: Administracioén por Objetivos Lugar: Uruapan 17. Col Insurgentes. htip:// pelmel.simplenet.com

introduce la filosofia bdsica de APO {Administracién por Objetivos), como un sistema total de administracién. Es un sistema dindmico que integra la

necesidad de la compafiia para lograr metas, como progresar y crecer.

. Titulo: Decisiones Efectivas

Produccién: Peliculas Especializadas MEL, S.A. Tema: Toma de Decisiones, Supervisién, Comunicacién Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

(Serie Peter Drucker - El Ejecutivo Eficaz} "Una decisién no es un concurso de popularidad y las buenas decisiones no se hacen por votos de unanimidad”.

Se expone ja efectividad de consultar a los demas, de analizar y elegir entre alternativas. Este es el proceso para tomar decisiones acertadas.

o Titulo: gCémo aprovechar la capacidad para dirigir?

Produccién: Peliculas Especializadas MEL, S.A. Tema: Supervisién, Evaluacién del Desempefio, Relaciones Humanas Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

(Reuniendo Fuerzas) (Serie Peter Drucker El Ejecutivo Eficaz). Peter Drucker nos hace ver los malos resultados de ascender a un empleado a un

puesto para el que no esté capacitado. También nos ensefia cémo evalvar el desemipeno del personal y alentar su progreso.

e Titulo: Un cliente dificil

Produccién: Peliculas Especializadas MEL, S.A. Tema: Cierre de Ventas, Motivacién Lugar: Uruapan 17. Col insurgentes.

http:// pelmel.simplenet.com

CAPITULO 2, MARCO TEORICO

Presenta a Miguel Migueles en el mundo de las Ventas. Miguel se resiste a los ‘mejores’ puntos de venta. Finalmente, cae ante el vendedor menos

indicado. Una discusién de las respuestas de Miguel provoca un buen andlisis del vaior de las técnicas de venta flexibles.

. Titulo: Comunicando el punto de vista del Gerente

Produccién: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Supervision Lugar: Uruapan 17. Col Insurgentes. htip:// pelmel.simplenet.com

(Comunicando el punto de vista de la administracién) (Serie David K. Berlo}. El Dr. Berlo nos dice que la persuasién es un aspecto vital en Ia labor del gerente, al afectar y cambiar las actitudes, creencias y comportamiento de las personas. Nos muestra aspectos importantes de apatia y credibilidad.

e Titulo: Ventas paso a paso

Produccién: Peliculas Especializadas MEL, S.A. Tema: Técnicas de Venta, Ciere de Venta Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

En este programa se presenta de forma clara, la importancia de cuidar cada una de las etapas de una venta, para que se realice con éxito.

. Titulo: El Trabajo de Douglas McGregor Parte!

Produccién: Peliculas Especiatizadas MEL, S.A. Tema: Relaciones Humanas, Relaciones Laborales, Productividad, Supervision Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

{Teoria X y Y - Parte i: Descripcién) (Serie Gellerman). Explica las investigaciones hechas por Douglas McGregor relacionadas con las aseveraciones que la gerencia hace en cuanto a sus empleados. Se dan

ejemplos y comparaciones de las dos teorias X-Y.

CAPITULO 2, MARCO TEORICO

e Titulo: El Trabajo de Douglas McGregor Parte Il

Produccion: Peliculas Especializadas MEL, S.A. Tema: Relaciones Humanas, Relaciones Laborales, Productividad, Supervision. Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

(Teoria X y Y. Parte II: Aplicacién) (Serie Gellerman). Es una continuacién de la primera parte que presenta las teorias X - Y. Aqui se enfatiza la razén por la

qué un gerente que usa la teoria Y logra mayor productividad de sus empleados.

e Titulo: Abriendo la venta

Producci6n: Peliculas Especializadas MEL, S.A. Tema: Técnicas de Venta, Motivacion Lugar: Uruapan 17. Col Insurgentes.

http:// pelmel.simplenet.com

Solamente existe un dilema peor al de no saber cerrar una venta: jEl no saber abrirlal La forma en que un vendedor abre una venta, determina et tipo

de entrevista que obtendrd, la resistencia que encontrard y las veces que

deberd regresar con el cliente.

e Titulo: Cerrando la venta

Produccién: Peliculas Especializadas MEL, S.A. Tema: Cierre de Ventas, Técnicas de Venta, Motivacion Lugar: Uruapan 17. Col Insurgentes. :

hitp:// pelmel.simplenet.com

El propdsito de cualquier presentacién de ventas es cerrarla y lograrla. Sin embargo, muchos vendedores son débiles en este aspecto. Este programa

ayudara a cualquier vendedor a incrementar su volumen de ventas logradas, sin importar lo que venda. .

e Titulo: Como vender calidad

Produccién: Peliculas Especiatizadas MEL, S.A.

Tema: Técnicas de Venta, Motivaci6én Lugar: Uruapan 17. Col Insurgentes.

htip:// pelmel.simplenet.com

Una respuesta para los casos en que los vendedores 0 los concesionarios,

estan teniendo problemas con sus prospectos o clientes, que

18

CAPITULO 2, MARCO TEORICO

piensan que los precios estan elevados, que la competencia ofrece mejor producto o mejor servicio, a mds bajo costo.

° Titulo: Desarrollando sus ventas

Produccién: Peliculas Especializadas MEL, S.A. Tema: Técnicas de Venta, Motivacién Lugar: Uruapan 17. Col insurgentes. http:// pelmel.simplenet.com

Un programa que detalla claramente las reglas bdsicas para desarrollar - una efectiva personalidad de ventas. Antes de que un vendedor pueda vender cualquier producto o servicio, debe venderse a si mismo.

. Titulo: Presentando su caso de ventas

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Técnicas de Venta, Motivacién Lugar: Uruapan 17. Col insurgentes. http:// pelmel.simplenet.com

No importa lo bien que el vendedor o el concesionario conozca el producto, o la respuesta a cualquier objecién presentada por el cliente. A

menos de que sea capaz de presentar su caso de ventas en forma convincente, no pasarad nada.

e Titulo: El Lado oculto de tas ventas

Produccién: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Técnicas de Venta, Servicio al Cliente Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simpienet.com

Se presentan métodos practicos que todo vendedor puede usar para

mejorar sus habilidades de venta. Se muestran los diferentes tipos de clientes, asi como las técnicas y el tratamiento indicado para cada uno de ellos.

e Titulo: Como iniciar la entrevista

Produccién: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Técnicas de Venta Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simpienet.com

”

CAPITULO 2, MARCO TEORICO

Hace hincapié en la importancia que tiene el lograr atraer la atencién y el interés det cliente al iniciar la entrevista. Presenta los dos factores esenciales para que el cliente acceda a que !a entrevista continUe: {1)Vender la entrevista

y no el producto y, (2) Venderse a si mismo como profesional.

e Titulo: Administre su tiempo para aumentar sus ventas

Produccién: Peliculas Especializadas MEL, S.A. Tema: Administracién del Tiempo, Técnicas de Venta, Motivacién Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

La falta de habilidad en el manejo del tiempo de los vendedores da

como resultado menos ventas. Este programa muestra cémo administrar mejor

el tiernpo del vendedor. Forma una trilogia con: "Pida el Pedido y Consigalo" (No. 287) y con "Su Precio es Justo, Véndalo” (No. 288).

° Titulo: El vendedor

Produccién: Peliculas Especializadas MEL, S.A. Tema: Motivacién en Ventas, Comportamiento Humano Lugar: Uruapan 17. Col insurgentes. http:// pelmel.simplenet.com

Este programa refuerza el orgullo de ser vendedor. Muestra algunas vihetas de la vida de un vendedor profesional en su hogar y en su trabajo, sus triunfos y fracasos, y enfatiza el valor que tiene !a profesién de las ventas.

° Titulo: El profesional

Produccién: Peliculas Especializadas MEL, S.A. Tema: Técnicas de Venta, Motivacién Lugar: Uruapan 17. Col Insurgentes. hitp:// pelmel.simplenet.com

Este programa hace ver la importancia de !a profesién del vendedor y de sentirse orgulloso de ella. Se describen los principios para aplicar la mas

eficaz técnica de ventas.

e Titulo: Venda como un as, viva como un rey

Produccién: Peliculas Especializadas MEL, S.A.

Tema: Técnicas de Venta, Motivacién, Cierre de Ventas Lugar: Uruapan 17. Col Insurgentes.

http:// pelmel.simplenet.com

20

CAPITULO 2, MARCO TEORICO

Enfatiza ta préctica profesional de las ventas a través de la venta de beneficios y de la presentacién adecuada del producto, John Wolfe ensefa a

persuadir al cliente y a cerrar ventas.

e Titulo: Quien asesino ta venta ?

Produccién: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Técnicas de Venta, Trabajo en Equipo Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

En este programa vemos como se pierde una venta importante en una comipafia que parecia ya tenerla en sus manos. El personal de ventas, la recepcionista y todos los empleados que cometen errores e indiscreciones,

contribuyen a esta pérdida.

. Titulo: Venda Beneficios

Produccién: Peliculas Especializadas MEL, S.A. Tema: Técnicas de Ventas Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Las caracteristicas describen lo que usted va a vender, y los beneficios le

dan a su cliente una razén para comprar. Este programa ofrece una

explicacién sencilla de lo que son las ventas creativas. Muestra !a diferencia entre caracteristicas y beneficios.

. Titulo: La Red Gerencial en Accién

Producci6n: Peliculas Especializadas MEL, S.A. Tema: Administracién por Objetivos, Toma de Decisiones, Alta Direccién, Liderazgo, Trabajo en Equipo, Solucién de Conflictos Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simptenet.com

(El Grid Gerencial en Accién) (Serie La Red Gerencial). Los directores Blake y Mouton, demuestran el método de la Red Gerencial. En el programa,

una demostracién coincide con una crisis interna: Una reduccién general de presupuesto. El espectador conocerd los diferentes estilos de liderazgo de las personas que participan en esta crisis. Le ayudaré a discutir estilos de liderazgo,

trabajo en equipo, solucién de problemas en grupo y toma de decisiones.

21

CAPITULO 2, MARCO TEORICO

. Titulo: El enfoque de la red gerencial para la solucién de problemas

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Administracién por Objetivos, Toma de Decisiones, Alta Direccion, Liderazgo, Trabajo en Equipo, Solucién de Conflictos Lugar: Uruapan 17. Col Insurgentes.

http:// pelmel.simplenet.com

(El Enfoque dei Grid Gerencial) {Serie la Red Gerencial}. Este programa muestra como los gerentes intentan poner en practica la teoria de la red gerencial. Es un gran apoyo para la discusién creativa en conflictos, la administracién participativa, la solucién grupal de problemas y !a toma de

decisiones.

° Titulo: Planeacién y Definicién de Objetivos

Produccién: Peliculas Especializadas MEL, S.A. Tema: Administracién por Objetivos, Planeacién, Comunicacién, Desarroflo Gerencial Liderazgo, Trabajo en Equipo, Solucién de Conflictos

Lugar: Uruapan 17. Col insurgentes. http:// pelmel.simplenet.com

(Planificacién y Metas: Pérdidas de Tiempo) (Serie El Gerente y la Administracién Peter Drucker). El gerente de ventas comenta sobre los planes a largo plazo, que son sdlo ficcién, y Drucker plantea que este tipo de

razonamiento es equivocado, y prueba que !a planeacién y la definicién de objetivos es importante, cualquiera que sea el tamafio de Ia organizacién.

. Titulo: Cémo cerrar la venta

Produccién: Peliculas Especializadas MEL, S.A. Tema: Cierre de Ventas, Comunicacién Lugar: Uruapan 17. Col insurgentes. http:// pelmel.simplenet.com

En forma humoristica, pero de manera eficaz y facil de recordar, este

programa nos describe 10 técnicas para cerrar la venta. Programa premiado

en el British Sponsored Film Festival en Inglaterra.

° Titulo: Preguntas que le ayudaran a vender

Produccién: Peliculas Especializadas MEL, S.A. Tema: Ventas, Comunicacién, Relaciones Humanas Lugar: Uruapan 17. Col insurgentes.

http:// pelmel.simplenet.com

22

CAPITULO 2, MARCO TEORICO

La diferencia entre tomar pedidos y vender, es la practica de un buen sondeo o investigacién previa de las necesidades, limitaciones, valores y prioridades del prospecto. Este programa conforma el proceso de

investigacién del "Por qué", del "Qué", y del "Cudnto", compraré el cliente. Los pascs de este proceso son: (1} Motivar al prospecto a contestar sus preguntas; (2) Hacer preguntas que nos proporcionen informacién, y, {3) Escuchar atentamente.

. Titulo: Todos somos vendedores

Produccion: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Servicio al Cliente Lugar: Uruapan 17. Col Insurgentes. hitp:// pelmel.simplenet.com

Excelente programa producido en Inglaterra, que enfatiza la importancia que tienen todos los integrantes de una empresa, para crear una buena

imagen de ella, y para lograr que subsista. jDesde el conserje hasta el presidente de !a compafiia, todos son vendedores! Hace énfasis en la conciencia de servicio.

e Titulo: Adiestramiento de vendedcores

Produccidén: Peliculas Especializadas MEL, S.A. Tema: Supervisién, Motivacion Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Una de las tareas mds importantes de los gerentes de ventas, es la de adiestrar a sus vendedores dentro de su propio campo de accién, ya que al

hacerlo, podra desarrollar su técnica de ventas para alcanzar su maximo

objetivo: Obtener los resultados planeados, con el esfuerzo de su equipo de ventas.

e Titulo: Después de la venta

Producci6n: Peliculas Especializadas MEL, S.A. . Tema: Comunicaci6n, Técnicas de Venta

Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Programa animado, y a veces con escenas humoristicas, dramatiza cémo una persona puede aumentar su volumen de ventas y establecer

negocios duraderos, simplemente siendo consciente de sus clientes y frecuentdndolos, después de realizada la venta.

23

CAPITULO 2, MARCO TEORICO

e Titulo: El Vendedor y su tiempo

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Administracién del Tiempo, Técnicas de Venta

Lugar: Uruapan 17. Col Insurgentes. http:// pelmeltsimplenet.com

A menos que un vendedor invierta tiempo en la preparacién, la organizacién y el manejo de su presentacién de ventas, siempre obtendra pérdidas considerables en sus resultados. En este programa vemos que al seguir

algunas reglas muy simples los vendedores pueden aumentar considerablemente sus ventas. +

° Titulo: Escuchar aumenta las ventas

Produccién: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Técnicas de Venta Lugar: Uruapan 17. Col tnsurgentes. http:// pelmel.simplenet.com

Evidentemente, la capacidad de saber escuchar al cliente es una de las bases fundamentales para lograr el cierre de las ventas. Este programa nos muestra los errores que se cometen cuando no se escucha y sus

consecuencias, y establece la forma apropiada para solucionar este tipo de problemas.

e Titulo: El arte de negociar

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Negociacién, Técnicas de Venta Lugar: Uruapan 17. Col Insurgentes.

hitp:// pelmel.simplenet.com

Este programa se realiz6 con el fin de mejorar nuestras habilidades para hacernos reconocer cuando estamos negociando y cémo podemos hacerlo

mejor. Particularmente apto para aquellos que estdn en ventas y relaciones

laborales.

. Titulo: Cémo cerrar una venta

Produccion: Peliculas Especializadas MEL, S.A. Tema: Cierre de Ventas, Técnicas de Venta Lugar: Uruapan 17. Col insurgentes.

http:// pelmel.simplenet.com

Saber cémo cerrar la venta; cuando cerrarla, y qué hacer después, son

habilidades muy importantes para cualquier vendedor. Este programa

24

CAPITULO 2, MARCQ TEORICO

dramatiza las técnicas de cierre en una variedad de situaciones. identifica diferenies tipos de clientes y nos sugiere diversas formas para cerrar una venta. Especiciimente orientada a ja venta en tiendas, en talleres y atencién directa al

publica.

. Titulo: El Gerente del ano

Froduccién: Peliculas Especializadas MEL, S.A. Tema: Comunicacién, Supervision, Servicio a Clientes (internos y

Externos), Adiestramiento de Vendedores Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Este programa nos introduce en lo que son las habilidades para escuchar eficazmente y describe las dos partes de cada mensaje: los hechos, y los -

sentimientos. Ademas, reafirma la importancia de escuchar activamente, y nos

sugiere escuchar los hechos y los sentimientos. Identifica los cinco malos hdbitos que impiden escuchar, etc.

° Titulo: j{UPS! Cémo recuperar a los clientes descontentos

Froduccién: Peliculas Especializadas MEL, S.A. Tema: Servicio al Cliente, Atencién Telefénica Adiestramiento de Vendedores Lugar: Uruapan 17. Col Insurgentes. hittp:// pelmel.simplenet.com

Un programa excelente que presenta varios casos en que se recuperan

clientes descontentos por medio de una atencién especial, del interés y entusiasmo de quien los atiende, para resolver sus problemas. Recupere a sus clientes descontentos haciendo por ellos mds de lo que esperan!

° Titulo: Aprenda a pensar como Gerente

Produccién: Peliculas Especializadas MEL, S.A. Tema: Alta Gerencia, Comunicacién, Motivacién Lugar: Urvapan 17. Col insurgentes. http:// pelmel.simplenet.com

Este programa presenta a los directivos (Gerentes de plaza, de personal, directores de departamento y mandos medios en general}, una propuesta

sobre como resolver los problemas que involucran la autoridad y delegacién de responsabilidades, en el trato con sus subalternos.

25

CAPITULO 2, MARCO TEORICO

e Titulo: El arte de escuchar en la venta

Produccién: Peliculas Especializadas MEL. S.A. Tema: Servicio a! Cliente, Comunicacién Lugar: Uruapan 17. Col Insurgentes. hitp:// pelmel.simplenet.com

Examina este aspecto en forma amena, se indican los obstaculos que

impiden escuchar, y se presentan técnicas de eficacia comprobada para escuchar con éxito.

e Tivulo: El Cierre de la venta

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Cierre de Ventas, Servicio al Cliente, Técnicas de Venta Lugar: Uruapan 17. Col Insurgentes. hitp:// pelmel.simplenet.com

Retira el velo de misterio que rodea este paso final, por medio de una

serie de escenas que describen situaciones comunes, en donde se cierran diferentes ventas, mediante la colaboracién de tres importantes consultores en ventas vy mercadotecnia. El programa demuestra con claridad que el cierre

exitoso de la venta es el resultado ldégico del empleo de destrezas adecuadas de ventas.

° Titulo: Como definir metas y objetivos

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Administracién por Objetivos, Planeacién, Metas Lugar: Uruapan 17. Cot Insurgentes. http:// pelmel.simplenet.com

Este programa ilustra el proceso de la definicién de metas y objetivos, ayudando a los espectadores a comprender como se interrelacionan y lo diferentes que son. Presenta las caracteristicas de los buenos objetives, dando

alos administradores una sdlida base para crear planes realistas.

° Titulo: Cémo vender a clientes dificiles

Produccién: Peliculas Especializadas MEL, S.A. Tema: Servicio al Cliente, Manejo de Objeciones Lugar: Uruapan 17. Col Insurgentes.

http:// pelmel.simplenet.com

26

CAPITULO 2, MARCO TEORICO

Examina en forma agradable el problema y hace hincapié en las ventas

al detalle y en los mercados industriales. Presenta aigunas técnicas para tratar con clientes dificiles y menciona detalles sobre la psicologia que los motiva, tanto a ellos como a los vendedores. Se da importancia especial a los cuatro

tipos de personalidades “Problema”.

e Titulo: Detectando las necesidades del cliente

Produccién: Peliculas Especializadas MEL, S.A. Tema: Ventas, Comunicacion, Servicio al Cliente Lugar: Uruapan 17. Col Insurgentes. hitp:// pelmel.simplenet.com

En toda situacién de venta, el vendedor debe investigar las necesidades del cliente, antes de comenzar a presentar su producto o servicio. Este

progrcima ofrece una serie sistemdtica de preguntas que pueden emplearse

para suministrar al vendedor informacién valiosa que le serviréd para adaptar su

presentacién a las necesidades del cliente y asi conseguir una buena venta.

. Titulo: Ventas con éxito

Produccién: Peliculas Especializadas MEL, S.A. Tema: Ventas, Comunicacién, Servicio al Cliente Lugar: Uruapan 17. Col insurgentes.

http:// pelmel.simplenet.com

El espectador vera como tres agentes de ventas presentan el mismo producto al mismo cliente y se dard cuenta de cémo y por qué, cada uno tiene éxito o fracasa en Ia venta, La técnica de dar solucién a los problemas se ha convertido en unas de las habilidades mds importantes en las ventas y

proporciona al vendecor la oportunidad de desarrollar una ventaja

competitiva, ya que el cliente hard su pedido al vendedor que muestre mds habiliclad para solucionar sus problemas.

e Titulo: El Gerente con poder de Decisién y Accién

Produccién: Peliculas Especializadas MEL, S.A. Tema: Alta Gerencia, Empowerment {poder de decisién y accién), Supervision, Liderazgo Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Este programa esta fundamentado en fos conceptos que aparecen en el

libro de Peter Block ‘The Empowered Manager", y presentan las experiencias de personajes reales en un centro de ventas de teléfonos de AT&T, para demostrar

27

CAPITULO 2, MARCO TEORICO

que es posible crear un espiritu empresarial dentro de una gran coorporacién

tradicional. La historia se enfoca en el esfuerzo de un gerente con poder de

decisiédn y accién, y en la respuesta de sus colaboradores que al final resulta exitosa.

° Titulo: Vendiendo paso a paso

Produccidn: Peliculas Especializadas MEL, $.A. Tema: Ventas, Técnicas de Venta Lugar: Uruapan 17. Col Insurgenies. http:// pelmel.simplenet.com

Este programa presenta con humor inglés, al vendedor experto que ensefa al vendedor novato, como vender sin meterse en problemas, y Ia

importancia de cuidar cada una de las etapas de una venta para que se realice con éxito.

e Titulo: Técnicas de las ventas minoristas: Venta de servicio al cliente

Produccién: Peliculas Especializadas MEL, S.A. Tema: Servicio al Cliente, Técnicas de Venta, Cierre de Ventas, Manejo

de Objeciones

Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

te programa permitira que el personal de atencidn al publico conozca la importancia de sus habilidades para vender, para recibir correciamente al cliente, para conocer la localizacién de su mercancia, para

manejar la indecisién de sus clientes, para ofrecer la ayuda adecuada, para

vender productos complementarios. Ademds, les ayudard a hacer cierres de ventas exitosas, y a manejar las objeciones.

° Titulo: Tratando a fos clientes

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Ventas, Servicio al Cliente Lugar: Uruapan 17. Col insurgentes.

nttp:// pelmel.simplenet.com

?rograma ilustrative de servicio, en donde a través de diferentes escenas se muestra como a veces damos servicio y cémo, en otras, recibimos servicio, y

la importancia de dar lo mejor de uno mismo.

28

CAPITULO 2, MARCO TEORICO

e Titulo: El Vendedor Desorganizado | {Cémo evaluar a tus clientes)

' Produccion: Peliculas Especializadas MEL, S.A. Tema: Ventas, Motivacién para Vendedores Lugar: Urvapan 17. Col insurgentes.

http:// pelmel.simplenet.com

En este programa vemos que el personaje principal aunque no vende

tanto como sus comparfieros, sus ventas son de mucho mayor valor. La raz6n es que ella piensa como un ejecutivo, y no solamente como alguien que toma

pedidos. Ella hace una valoracién de sus clientes y decide como obtener los

mayores beneficios para ella y para su gente.

° Titulo: El Vendedor Desorganizado II (Valorandose usted mismo)

Produccidn: Peliculas Especializadas MEL, $.A. Tema: Ventas, Motivacién para Vendedores Lugar: Urvapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Este programa muestra a fos dos personajes principales un aho mds tarde, y presenta e! caso de la vendedora que ya esta administrando su propia

empresa, cuando su compafiero tiene problemas. Explica en qué consiste la diferencia entre alguien que obtiene !a confianza y el respeto de su clientes y alguien que sdélo quiere hacer una venta de inmediato, independientemente

de que el cliente necesite el producto o servicio.

e Titulo: Técnicas de Ventas

Produccién: Peliculas Especializadas MEL, S.A. Tema: Ventas Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Venda to que venda, vera ios resultados al aplicar Jas técnicas que

encontrarad en este curso, el cual esta hecho originalmente en espanol y pensado especificamente para el medio e idiosincrasia de nvestros

vendedores. El curso consta de 3 videocassettes, 3 manuales de! instructor y 3 audiocassettes de apoyo.

1° Parte: LOS COMPONENTES DE LA VENTA 2° Parte: EL PROCESO DE VENTAS, LOS CINCO PASOS 3° Parte: COMO HACER TUS SUENOS REALIDAD

29

CAPITULO 2, MARCO TEORICO

e Titulo: El cierre: Serie de habilidades para vender

Produccién: Peliculas Especializadas MEL, S.A. Tema: Cierre de Ventas, Técnicas de Venta, Servicio al Cliente, Motivacioén Lugar: Uruapan 17. Col Insurgentes. hittp:// pelmel.simplenet.com

Excelente programa que hace que la etapa mds importante de} proceso de ventas, el cierre, tenga éxito. Muestra el modo de identificar las senales verbales y no verbales de compra, asi como las sefiales de advertencia al

reconocer cuando se puede cemnar una operacién y sobre todo, en términos de

buen servicio al cliente.

° Titulo: Curso Triangulo de Ventas

Produccidn: Peliculas Especializadas MEL, S.A. Tema: Ventas, Técnicas de Venta Lugar: Uruapan 17. Col insurgentes. hittp:// pelmel.simplenet.com

Parte! A QUIEN VENDERLE Parte $l PREPARATE PARA VENDER Parte Ill: VENDE

e Titulo: La guerra de la mercadotecnia

Froduccidn: Peliculas Especializadas MEL, S.A. Tema: Mercadotecnia Lugar: Uruapan 17, Col Insurgentes. http:// pelmel.simplenet.com

La guerra de la mercadotecnia es una guerra en la que hay que saber

pelear!. Si quiere vender, apoyarse en la estrategia triunfadora de Jack Trout y Al Ries. Consta de tres partes.

Farte | LA BATALLA DE LA MERCADOTECNIA EN ESTA DECADA (Duracién 25'} Cémo ganar terreno en el Unico campo de batalla que importa: tla mente

del consumidor.

Farte Il COMO ENFRENTAR A LA COMPETENCIA (Duracién 21') Describe el modo en que las tacticas militares se pueden usar para ganar las guerras de la

mercaciotecnia. Saber que tipo de guerra se va a pelear es la decisién mds

importante.

30

CAPITULO 2, MARCO TEGRICO

Parte Il COMO CONVERTIR LAS TACTICAS EN ESTRATEGIAS (Duracién 29’)

El mejor modo de desarollar una estrategia exifosa de mercadotecnia es de

abaio hacia ariba. nos dice como ir al frente, identificar las tacticas que

funcionan y construir una estrategia alrededor de elias.

e Titulo: Ventas Produccién: Peliculas especializadas MEL, S.A. Tema: Ventas Lugar: Uruapan 17. Col Insurgentes. hitp:// pelmel.simplenet.com

Un video curso que consta de 10 partes, de 30 minutos cada una. Un

curso ideal para la formacién de vendedores y material Util para la Direccién

de Ventas.

Parte 1. Introduccién y Aspectos Bdsicos Parte 2. La Planificacién Parte 3. La Comunicacién en la Venta Parte 4. Contacto y Aproximacién

Parte 5. La Presentacién y Demostracién Parte 6. Objeciones - Parte 1

Parte 7. Objeciones - Parte 2 Parte 8. Técnicas Frente a las Objeciones Parte 9. £l Cierre de la Venia Parte 10. Otros Modelos de Venta

e Titulo: Introduccidén a las Ventas Produccién: Peliculas especializadas MEL, S.A.

Tema: Ventas Lugar: Uruapan 17. Col Insurgentes. http:// pelmel.simplenet.com

Presenta el significado de la venta profesional. Muestra las habilidades fundamentales que deberé adquirir como vendedor para tener éxito. Cubre los jpuntos: -Cémo preguntar y escuchar. -Caracteristicas y beneficios. - Manejo de objeciones. -Ciere. Enfatiza que debemos evitar: -hablar

demasiado, -no escuchar, -suponer que conocemos las necesidades del

cliente, -usar un lenguaje inadecuado, -discutir con los clientes, -enfatizar las caracteristicas y no los beneficios, y sobre todo, que no debemos olvidar solicitar el pedido.

31

CAPITULO 2, MARCO TEORICO

. Titulo: El cierre

Producci6n: Peliculas especializadas MEL, S.A. Tema: Ventas Lugar: Uruapan 17. Col Insurgentes.

http:// pelmel.simplenet.com

Saber cerrar una operacién de ventas es muy importante. Cerrar una

venta no implica usar palabras mdgicas para distraer a los clientes y hacerlos firmar un pedido. El cierre es ta culminacién de un proceso que se inicia con la presentacién de un producto y que termina con la firma del pedido. Este programa se ocupa de definir lo que es un buen clerra y como reconocer las senales de compra, actitudinales y verbales.

° Titulo: El supervendedor

Produccidn: Peliculas especializadas MEL, S.A. Tema: Ventas de Intangibles, Motivacién, Comunicacién Lugar: Uruapan 17. Col Insurgentes.

hitp:// peimel.simplenet.com

Este programa que habla de las relaciones para vender hard que sus

clientes quieran comprar de usted y regresen. Enfatiza la relacién de respeto y confianza que hay que establecer con el cliente. Ademds de mantener esta

relacién et programa orienta a como descubrir los problemas, sus efectos, y la situacién especifica de cada uno de sus clientes. De un modo humoristico, de 21 minutos en su parte principal y en su sumario de 13 minutos, presenta una

guia completa para que fos gerentes de ventas, los jefes de grupo y los vencledores comprendan mejor lo que son tas ventas de relacién.

e Titulo: Quien perdidé la venta

Produccién: Peliculas especiatizadas MEL, S.A. Tema: Ventas Lugar: Uruapan 17. Col insurgentes.

http:// pelmel.simplenet.com

El mensaje de este programa es muy sencillo. Hay muchas personas en su organizacién que pueden contribuir para no perder ninguna venta. Ya sea que

trabajen en contabilidad, en recepcién, en servicio al cliente y hasta los gerentes todes de aigUn modo son responsables de las ventas. Todos debemos hacernos responsables de los clientes y dar una buena imagen de la empresa.

Algunos de los puntos que trata este programa son:

- Hacerse responsables de las preguntas de fos clientes.

- Conocer a la empresa y sus productos. - Tener una conducta proactiva.

32

CAPITULO 2, MARCO TEORICO

- Tener una actitud positiva. - Tratar a todas las personas que ilegan a la empresa como posibles clientes.

2.1.8. INTERNET

e Direccién: //www.sistemacin.es/ventas.htm.impreso

Software de Ventas

Actualmente se han desarollado software dedicados al drea de ventas, ’ uno de ellos son los médulos SOFINSA DE VENTAS el cual presenta un conjunto de herramientas y programas para facilitar, gestionar y documentar los

requerimientos de Gestién comercial, comenzando desde una posible actividad de pre-venta, hasta la facturacién y gestién de cobro de las ventas efectuadas.

. Gestion de ventas y tesoreria de ventas.

. Composiciones de elementos.

. Presupuesto u ofertas nacional.

. Presupuesto u ofertas extranjero.

. Facturacion de extranjero.

. Pre-venta.

. Facturacién servicios periddicos.

. Garantias. EDI. W

ONAMAWN—

33

CAPITULO 2, MARCO TEORICO

2.2 INVESTIGACION ACTUALMENTE DESARROLLADA

La empresa Kimberly-Clark de México, cuenta con un sistema para sus

Gerentes de Ventas, el cual se encuentra instalado en una laptop, en donde el

Gerente captura jas ventas de! dia, las cuales transfiere via modem a la matriz.

Observacién: El sistema cubre en un 90% porciento las necesidades de los Gerentes de Ventas, es decir algunos reportes no son manejados dentro del sistema.

La Universidad Tecnolégica, no cuenta con tesis relacionadas a sistemas parc Reportes de Ventas, ya que segtin el entrevistado Gonzdlo Robles, ese tipo de sistemas son comunes en paqueterias de! tipo ASPEL o bien los reportes son

manejados via hojas de cdlculo, siendo asi de poco interés para los egresados de dicha Universidad.

El Grea de Ciencias de la Informatica de UPIICSA no ha elaborado tesis relacionadas con Reportes de Ventas, ya que para los alumnos, este tipo de

sistemas son muy triviales.

La Facultad de Contaduria y Administraci6n no cuenta con tesis relacionadas a Reportes de Ventas, ni nada similar

Las Empresas distribuidoras no cuentan con sistemas que manejen sus repcrtes de ventas, ya que actualmente manejan reportes via hojas de cadlculo o procesadores de texto.

Las casas de software ofrecen sistemas administrativos en particular el

Sistema Administrativo Empresarial SAE de ASPEL el cual controla todas tas operaciones de compra-venta de una empresa, incluyendo Facturacién, Pedidos, Inventarios, Ordenes de compra, Cuentas por cobrar, Cuentas por pagar Reportes y Estadisticas.

34

CAPITULO 3. MARCO CONCEPTUAL

3. MARCO CONCEPTUAL

3.1 ANTECEDENTES

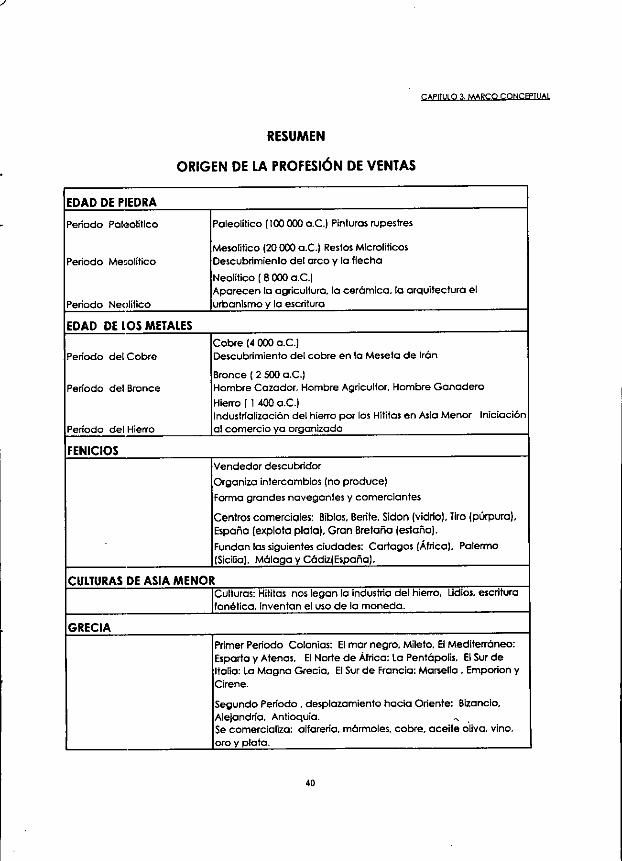

3.1.1. ORIGEN DE LA PROFESION DE VENTAS

Las ventas “Ia profesién mas vieja", -es sin duda alguna- una de las mds * antiguas.! :

Ei comercio se remonta a Ia Prehistoria, Desde que un individuo tiene un excedente y lo vende a otro a cambio de cosas que necesita. Inicialmente, los carnbios se hacian a través de mercaderias.

Para finalidades de nuestro estudio, indagaremos de manera breve por cada una de las etapas de Ia historia, con Ia finalidad de comprender el origen de ésta.

La Era Cvuaternaria Prehistérica estG comprendida en dos grandes

periodos:

a) Edad de Piedra b) Edad de los Metales

a) La Edad de Piedra involucra a los Periodos Paleolitico, Mesolitico y Neolitico, durante estos periodos el hombre perfecciona los instrumentos de piedra que va elaborando, descubre el arco y la flecha, domestica a los animales, aparecen la agricultura, la ceraimica, fa arquitectura, el urbanismo y la escritura.

b) La Edad de los Metales comprende los Periodos de! Cobre, del

Bronce, det Hierro, durante esta época se explotan cada uno de los metales que se van descubriendo, se elaboran utensilios, armas de fuego.

' Ei Desarrollo de los Recurso Humanos La Gerencia de Ventas, Walter G. Reethof, p. 11

35

CAPITULO 3. MARCO CONCEPTUAL

Es importante mencionar las principales culturas con mayor influencia al

desarrollo de la ventas:

a) Fenicia b) Culturas de hacla menor ¢) Grecia

d) Roma

e) Arabia

a) Fenicla. Pueblo de raza semitica, crecido ante el rio Orontes y el Mar Medilerdneo. Estuvo formado por grandes naveganies y comerciantes.

Nunca constituyeron un pais unido, unicamente "Ciudades Estado” , de las cuales las principales fueron:

- BIBLOS: Puerto de gran comercio de papiro, su nombre dio origen a la palabra libro.

- BERITE: Hoy Beirut

- SIDON: Puerto, gran comercio religioso. - TIRO: Puerto principal, " El mercado de las naciones " lo llamaban.

su apogeo fue en el siglo X a.C. y seguird, disminuyendo poco a poco hasta el siglo Vil a.C.

Las naves fenicias dominaron al comercio del Mediterraneo, viajaban en barcos © en caravanas, cruzando mares y desiertos con su mercancia:

condimentos, plata, ungUentos y esclavos, entre otras. Fundaron varias

ciudades en algunos lugares estratégicos de ta costa, para ayudarse en sus rutas maritimas o para reunir en ellas las mercancias de los puntos cercanos.

- CARTAGOS, en Africa - PALERMO, en Sicilia - MALAGA, en Espafia y - CADIZ, en Espajia.

Los vendedores de Fericia, aproximadamente en los afios 1200 a 1000 a.C., ofrecian, en todo el Cercano Oriente cristaleria y joyas, perfeccionaron la fabric:acién del vidrio.

b) Culturas de Asia menor

- HITITAS: Escritura cuneiforme Nos legaron la industria dei hierro

- LIDIOS: Escritura fonética Inventaron la moneda y su uso.

36

CAPITULO 3, MARCO CONCEPTUAL

Con 1a invencién de la moneda como unidad de cambio surgiéd la

condicién basica para la aparicién del comercio, pues la moneda facilitaba los

cambios y simplificaba las cuentas. Inicialmente, el comercio se hacia dentro

de las pequefas villas y ciudades en determinados locales publicos. Luego

sobrepiaso las fronteras de las incipientes naciones.

c) Grecia: Las Colonias Griegas fuera de Grecia multiplicaron su comercio a lo largo de los mares, donde fundaron colonias, de las cuales las

principales fueron en:

- El mar negro, Mileto

- El Mediterraneo: Esparta y Atenas - El Norte de Africa: La Pentapolis - Et Sur de Italia: La Magna Grecia - El Sur de Francia: Marsella , Emporion y Cirene

Aparecen el sistema monetario, crediticio y organizacién tributaria.

Para el segundo periodo surge el desplazamiento comercial hacia

Oriente: Bizancio, Alejandria, Antioquia, donde el comercio es principalmente

con allareria, marmoles, cobre, aceite oliva, vino. Intermediacién de oro y

plata.

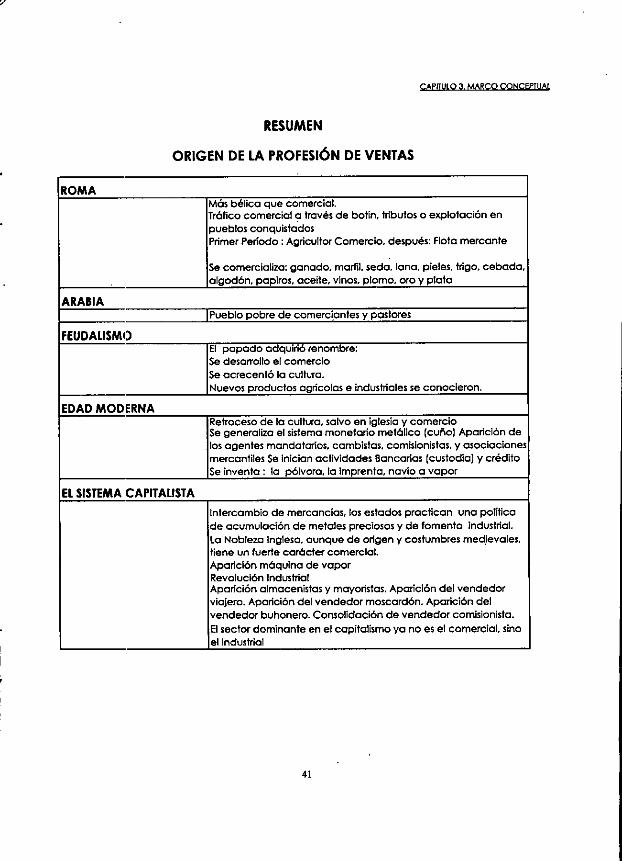

dd) Roma: La Fundacién de Roma fue 753 a.C. a 509 a. C., en donde la realidad ce la fundacién seria la reunién de varios asaltantes, bandidos que se posesionaron del paso del rio Tiber, para dominar el comercio de la sal. Con el tiempo el comercio de la sal llego a ser mayor y aumento la importancia de

la ciudad.

@) Arabia: pueblo pobre de comerciantes y pastores.

Las siguientes etapas corresponden a periodos de Ia historia en donde se

menciona como principal caracteristica Jas aportaciones al Grea de ventas.

a) El Feudalismo b) Edad Modema c) El Sistema Capitalista

37

CAPITULO 3. MARCO CONCEPTUAL

a) El Feudalismo: Las ciudades libres © comunas; algunas ciudades

llegaron a ser republicas, como Venecia, Génova, entre otras. Otras formaron ligas comerciales, para obtener mayores ganancias, como la “ LIGA LOMBARDA‘, "LA LIGA HANSEATICA ", los logros de las cruzadas fueron:

- El papado adquirié renombre; - Se desarrallé el comercio - Se acrecenté la cultura. - Nuevos productos agricolas e industriales se conocieron.

En esta zona hay un intenso comercio y gran actividad artesanal, asi

como un importante desarrollo de la cultura, que incluye el mantenimiento de ta industria griega, retransmitida posteriormente a su continente de origen.

b) Edad Moderna: A través de !a Divisibn de las Naciones Europeas se desarrolian grandes inventos tales como la imprenta, la pdlvora, entre otros.

Al final de la Edad Media, surge el periodo de los grandes descubrimientos maritimos y, consecuentemente, la expansién hacia los paises orientales como India, China, Japén efc. Con la invencién del navio a vapor los cambios fueron mas rdpidos, aun entre comerciantes distantes.

b) El Sistema Capttalista: Una vez terminado el periodo mercantil o precapitalista, surge el periodo capitalista en donde se da mayor importancia al intercambio de mercancfas, aparece la politica de acumulacién de metales precicsos y de fomento industrial con ta finalidad de destruir el feudalismo. Se

efectiia en este tiempo la concentracién de riquezas dindmicas y suficientes para que sus duefios desarrollen industrias de tipo capitalista. Este fenédmeno, tlamado “ acumulacién originaria del capital "2, se basa en gran parte en ia explotacién de colonias, en el comercio, y en el despojo de tierras sufridos por

los campesinos.

Uno de los movimientos exitosos de interés mercantil fue la formacién de suiza (siglos Xill y XV } y la independencia de los paises bajos ( XVI y XVII).

La nobleza inglesa que llega a gobernar, tiene un fuerte cardcter comercial, estos sucesos propician el fomento a la navegacién, la cual facilita

el aucge de la burguesia comercial y la manufacturera inglesa.

Ademds de las revoluciones politicas, aparece otra denominada

revolucién industrial, se efectta primero en Inglaterra, aproximadamente en 1760 y 1840, y que modifica a fondo toda la estructura social. Sus antecedentes

? Para comprender ta historia, Juan Brom, p.75

38

CAPITULO 3, MARCO CONCEPTUAL

se remontan al periodo final de ia edad media. Con el crecimiento del

comercio, ya no es suficiente la produccién que proporcionan los talleres medievales, y estos se reunen en situaciones mayores, las manufacturadas,

donde se establece una elaborada divisién del trabajo .

El sector dominante en el capitalismo es el industrial ; por encima de unas cuantas grandes empresas , la economia se caracteriza por la concurrencia de muchos miles de fabricas pequefias y medianas que compiten en el mercado. Este periodo, el del capitalisrmo competitive o

premonopolista, duraré hasta 1870-1900 aproximadamente.

El sistema es una organizacién mercantil, los bienes que se producen son

destinados a! mercado y no al consumo propio; lo mismo se expresa si se dice

que la mayor parte de los bienes que consume cada persona no ha sido producido por esta, sino que la ha obtenido por compra.

Un elemento més, surge en la década de los sesenta y que esta cobrando una importancia cada vez mayor: la revolucién cibernética. Si la

revolucién industrial de los siglos XVIIl y XIX permitia al trabajader tener un instruccién parcial y ocultarle gran parte de! mecanismo de la sociedad , el uso de los "cerebros electrénicos",3 ademas de tener el efecto de provocar despido

de trabajadores, exige para su buen aprovechamiento a un técnico bien preparado, de amplia cultura general.

> Para comprender la historia, Jaan Brom, p.78

39 -

RESUMEN

ORIGEN DE LA PROFESION DE VENTAS

EDAD DE PIEDRA

Periado Pateolitico

Periodo Mesolitico

Periodo Neolitico

Paleolitico (100 000 a.C.} Pinturas rupestres

Mesolitico (20 000 a.C.) Restos Microliticos

Descubrimiento del arco y la flecha

Neolitico ( 8 000 a.C.] Aparecen Ia agricuitura, ia cerdmica, Ia arquitectura el

urbanismo y la escritura

EDAD DE LOS METALES

Periodo del Cobre

Periodo del Bronce

Periodo_del Hierro

Cobre (4000 a.C.}

Descubrimiento del cobre en la Meseta de Iran

Bronce ( 2 500 a.C.}

Hombre Cazador, Hombre Agricultor, Hombre Ganadero

Hierro ( 1 400 a.C.} Industriatizacién del hierro por los Hititas en Asia Menor Iniciacién

lal comercio ya organizado

FENICIOS

Mendedor descubridor

Organiza intercambies (no produce)

forma grandes navegantes y comerciantes

Centros comerciales: Biblos, Berite. Sidon (vidrio), Tiro (purpura),

Espafia (explota plata}, Gran Bretafia (estafio}.

Fundan las siguientes ciudades: Cartagos {Africa}. Palermo

{Sicilia}. Mélaga y Cadiz(Espafa).

CULTURAS DE ASIA MENOR

Culturas: Hititas nos legan ta industria de! hierro, Lidios, escritura

fonética, inventan el uso de la moneda.

PI

GRECIA

Primer Periodo Colonias: El mar negro, Mileto, El Mediterraneo:

Esparta y Atenas, El Norte de Africa: La Pentdpolis, El Sur de

Italia: La Magna Grecia, El Sur de Francia: Marsella , Emporion y

Cirene.

Segundo Periodo , desplazamiento hacia Oriente: Bizancio, Alejandria, Antioquia. a. Se comercializa: alfareria, marmoles, cobre, aceite oliva, vino,

loro y plota.

40

RESUMEN

ORIGEN DE LA PROFESION DE VENTAS

ROMA

Mads bélica que comercial. Trafico comercial a través de botin, tributes o explotacién en

pueblos conqvistadeos

Primer Periodo : Agricultor Comercio, después: Flota mercante

Se comercializa: ganado, marfil, seda, lana. pieles, trigo, cebada,

lalgodén, papiros, aceite, vinos. plomo, oro y plata ARABIA

[Pueblo pobre de comerciantes y pastores

FEUDALISMO

El papado adquirid renombre;

Se desarrollo el comercio Se acrecents la cultura.

Nuevos productos agricolas e industriales se conocieron.

EDAD MODERNA

Retreceso de Ic cultura, salvo en iglesia y comercio Se generalize el sistema monetario metdlice (cufio) Aparicién de

los agentes mandatarios, cambistas, comisionistas, y asociaciones| mercantiles Se inician actividades Bancarias (custodia) y crédito

Se inventa : fa_pdlvora, ta imprenta, navio a vapor

EL SISTEMA CAPITALISTA

Intercambio de mercancias, los estados practican una politica

ide acumulacién de metales preciosos y de fomento industrial.

La Nobleza inglesa, aunque de origen y costumbres medievales,

tiene un fuerte cardcter comercial.

Aparicién maquina de vapor

Revolucién Industrial Aparicién almacenistas y mayoristas. Aparicién del vendedor viajero. Aparicién det vendedor moscardén. Aparicién del

vendedor buhonero. Consolidacién de vendedor comisionista.

El sector dominante en el capitalismo ya no es el comercial, sino

el Industrial

41

CAPITULO 3, MARCO CONCEPTUAL

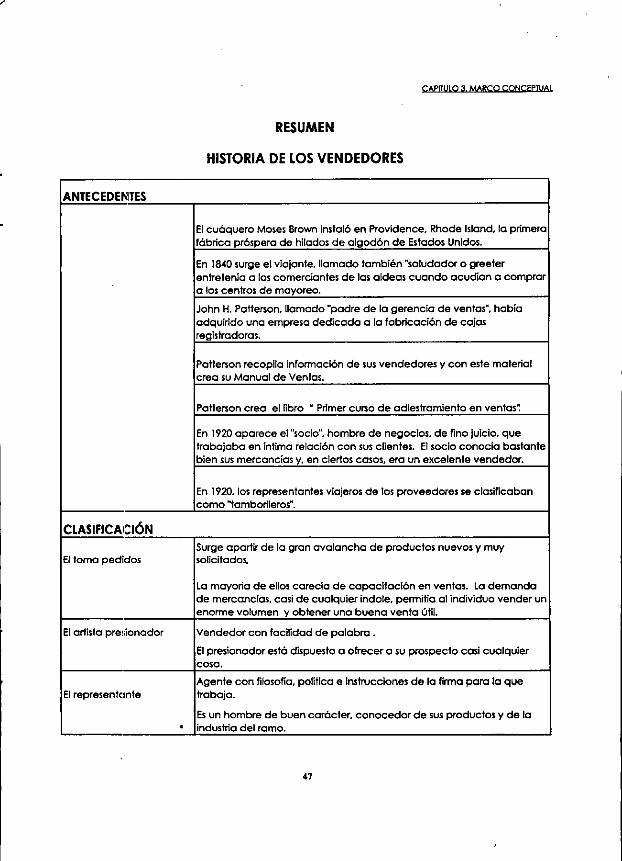

3.1.2. HISTORIA DE LOS VENDEDORES

Al romper vinculos con Inglaterra, fas colonias norteamericanas

establecen factorias industriales para competir con los productores ingleses. Segtn el autor Bertrand R. Canfield, uno de estos primitivos manufactureros

norteamericanos fue el cudquero Moses Brown, que instalé en Providence,

Rhode Island, ta primera fabrica préspera de hilados de algodén de Estados Unidos. Brown uno de los primeros productores que vendieron directamente al

consumidor.*

En 1790 no habia gerentes de ventas y eran pocos fos vendedores de quienes podria fiarse, por lo cual si Moses Brown hubiese comenzado su carrera

de ventas un siglo mas tarde, habria contratado los servicios de estos.

Et desarrollo de la nacién norteamericana trajo como consecuencia una mayor demanda de mercancias, y la desaparicién de! baratillero. Uno de fos primeros vendedores segun el autor Bertrand R. Canfield fue el vidjante - llamado también "saludador" o greeter - tenia por misién al principio saludar y entretener a los comerciantes de las aldeas. Posteriormenite fueron enviados a las comarcas campesinas por los mayoristas con objeto de cobrar cuentas

atrasadas y lograr pedidos de los minoristas.

En esta época, aparece John H. Patterson detallista de carbén de Dayton, Ohio, quien se inicia en los campos de la gerencia de ventas.

Patterson, llamado "padre de la gerencia de ventas", habia adquirido una empresa dedicada a fa fabricacién del artilugio complicado que después habia de denominarse caja registradora, y en seguida produjo mas maquinas de las que podia vender, entonces decidiéd ensefar a sus agentes de ventas a

vender cajas registradoras. Patterson fue preguntando a los agentes de mds éxito como realizaban su ventas, y valigndose de una taquigrafa, tomaba al pie de la letra sus presentaciones de ventas. Luego recogiéd estas presentaciones

de los mejores agentes en un manual de ventas, que constituyé el libro del

primer curso de adiestramiento en ventas que se impartié en los Estados Unidos en el aiio de 1894.

Patterson animaba a su vendedores, celebrando y organizando concursos de ventas, bonificaciones y recompensas especiales para los vendedores que destacasen. Establecié objetivos de ventas y marco un amplio

programa de publicidad. Pasando el tiempo, los métodos de John H. Patterson llegaron a ser el modelo de millares de gerentes de ventas.

* Administracion de Ventas Principiso y Problemas, Bertrand R. Canfield, p.750

a2

CAPITULO 3, MARCO CONCEPTUAL